Анализ финансового состояния предприятия ОАО 'Северсталь'

Содержание

Введение

Глава 1. Теоретические аспекты анализа финансового состояния

предприятия

.1 Значение, сущность, цели и задачи анализа финансового состояния

предприятия

.2 Структура анализа финансового состояния предприятия

.3 Методика анализа финансового состояния предприятия

Глава 2. Анализ финансового состояния предприятия ОАО «Северсталь»

.1 Общая характеристика предприятия ОАО «Северсталь»

.2 Международная финансовая деятельность предприятия ОАО

«Северсталь»

.3 Оценка финансового состояния предприятия ОАО «Северсталь» на

основе внутренней информации

Глава 3. Предложения по улучшению финансового состояния

предприятия ОАО «Северсталь»

Заключение

Список использованных источников

Приложения

Введение

В современных экономических условиях

деятельность каждого хозяйственного субъекта является предметом внимания

обширного круга участников рыночных отношений, заинтересованных в результатах

его деятельности.

Чтобы обеспечивать стабильное

развитие предприятия в современных условиях, управленческому персоналу необходимо,

прежде всего, уметь реально оценивать финансовые состояния, как своего

предприятия, так и существующих и потенциальных конкурентов.

Анализ финансового состояния дает

наиболее объективную картину экономической ситуации, в которой функционирует предприятие,

показывает изменение состава, структуры и величины денежных фондов, денежных

потоков предприятия, определяет финансовые отношения между хозяйствующими

субъектами и с регулирующими системами на рынке.

Источниками информации для анализа

являются формы бухгалтерской отчетности, включая приложения к ним и сведения,

привлекаемые из самого учета, когда такой анализ проводится внутри самого

предприятия.

Данные финансового анализа

используются для прогнозирования возможных финансовых результатов, экономической

рентабельности, исходя из реальных условий хозяйственной деятельности и наличия

собственных и заемных ресурсов, разработки моделей финансового состояния при

разнообразных вариантах использования ресурсов; разработки конкретных

мероприятий, направленных на более эффективное использование финансовых

ресурсов и укрепления финансового состояния предприятия.

В настоящее время данная тема весьма

актуальна, так как анализ финансового состояния предприятия подразумевает

ознакомление с его основными экономическими характеристиками и с тенденциями их

изменений, текущей ликвидностью и финансовой устойчивостью. Кроме того

интересной в данном случае представляется оценка оборачиваемости активов

предприятия, рентабельности его деятельности, показателей деловой активности.

Только грамотно проведенный анализ финансового состояния позволит объективно

оценить деятельность предприятия в прошлом и настоящем и сделать прогнозы о его

деятельности в будущем.

Целью данной работы является оценка

финансового состояния предприятия и разработка, на этой основе, путей его

повышения.

Задачи данной работы:

раскрыть теоретические аспекты

анализа финансового состояния предприятия;

провести анализ финансового

состояния предприятия ОАО «Северсталь»;

сделать предложения по улучшению финансового

состояния предприятия ОАО «Северсталь».

Объектом исследования выступает

Открытое акционерное общество (ОАО) «Северсталь».

Предмет исследования - международная

и финансовая деятельность предприятия.

При проведении анализа были

использованы следующие виды анализа:

горизонтальный анализ,

вертикальный анализ,

сравнительный анализ,

анализ коэффициентов.

Теоретической и методологической

основой данной работы послужили положения, изложенные в трудах российских

ученых экономистов и финансистов, таких как: М.И. Баканов, В.Р. Банк, Т.Б.

Бердникова, О.В. Ефимова, В.В. Ковалев, А.М. Ковалева, М.Н. Крейнина, Г.В.

Савицкая, А.Д. Шеремет и др.

Глава 1. Теоретические аспекты

анализа финансового состояния предприятия

.1 Значение, сущность, цели и задачи

финансового анализа

Анализ в узком плане представляет

собой расчленение явления или предмета на составные части (элементы) для

изучения их как частей целого. Такое расчленение позволяет заглянуть внутрь

исследуемого предмета, явления, процесса, понять его внутреннюю сущность,

определить роль каждого элемента в изучаемом предмете или явлении.

Под анализом в широком плане

понимается способ познания предметов и явлений окружающей среды, основанный на

расчленении целого на составные части и изучение их во всем многообразии связей

и зависимостей

Под финансовым состоянием

предприятия понимается способность предприятия финансировать свою деятельность.

Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для

нормального функционирования предприятия, целесообразностью их размещения и

эффективностью использования, финансовыми взаимоотношениями с другими

юридическими и физическими лицами, платежеспособностью и финансовой

устойчивостью.

Существуют мнения, что финансовое

состояние предприятия:

многомерная экономическая величина,

отражающая наличие и использование финансовых ресурсов предприятия;

экономическая категория, отражающая

финансовые отношения субъекта рынка и его способность финансировать свою

деятельность по состоянию на определенную дату;

важнейшая характеристика надежности,

конкурентоспособности, устойчивости предприятия на рынке, которая

характеризуется размещением и использованием средств (активов) и источников их

фор-мирования (собственного капитала и обязательств, т. е. пассивов).

В условиях рыночных отношений

повышаются роль и значение анализа финансового состояния предприятия, несущего

полную ответственность за результаты производственно-хозяйственной деятельности

перед акционерами, работниками, банком и кредиторами.

Содержание и основная цель

финансового анализа - оценка финансового состояния и выявление возможности

повышения эффективности функционирования хозяйствующего субъекта с помощью

рациональной финансовой политики.

Основная задача анализа финансового

состояния заключается в своевременном выявлении и устранении недостатков

финансовой деятельности и нахождении резервов улучшения финансового состояния

предприятия и платежеспособности

К основным задачам анализа

финансового состояния относят:

оценка динамики структуры и состава

активов, их состояния и движения;

оценка динамики структуры и состава

источников собственного и заемного капитала, их состояния и изменения;

оценка платежеспособности

хозяйствующих субъектов и оценка ликвидности баланса;

анализ абсолютных и относительных

показателей финансовой устойчивости предприятия, оценка изменения ее уровня;

оценка эффективности использования

средств и ресурсов предприятия.

.2 Структура анализа финансового

состояния предприятия

Анализ финансового состояния делится

на внутренний и внешний, цели и содержание которых различны.

Внутренний анализ - это исследование

механизма формирования, размещения и использования капитала с целью поиска

резервов укрепления финансового состояния, повышения доходности и наращивания

собственного каптала субъекта хозяйствования.

Внешний - это исследование

финансового состояния субъекта хозяйствования с целью прогнозирования степени

риска инвестирования капитала и уровня его доходности.

По мнению большинства авторов,

анализ финансового состояния включает следующие блоки:

оценка имущественного положения и

структуры капитала;

анализ размещения капитала;

анализ источников формирования

капитала;

оценка эффективности и интенсивности

использования капитала;

анализ рентабельности (доходности)

капитала;

анализ оборачиваемости капитала;

оценка финансовой устойчивости и

платежеспособности;

анализ финансовой устойчивости;

анализ ликвидности и

платежеспособности.

Анализом финансового состояния

предприятия занимаются не только руководители и соответствующие службы

предприятия, но и его учредители, инвесторы с целью изучения эффективности

использования ресурсов, банки для оценки условий кредитования и определения

степени риска, поставщики для своевременного получения платежей, налоговые

инспекции для выполнения плана поступлений средств в бюджет и т. д.

Результаты проведения анализа

финансового состояния должны позволить практически в реальном масштабе времени

принимать решения по устранению негативного воздействия внешних и внутренних

факторов.

.3 Методика анализа финансового

состояния

Основу любой науки составляют ее

предмет и метод. Под методом финансового анализа понимают способ подхода к

изучению хозяйственных процессов в их становлении и развитии. Содержание

финансового анализа - оценка финансового состояния и выявление возможностей

повышения эффективности функционирования хозяйствующего субъекта с помощью

рациональной финансовой политики. Метод финансового анализа - система

теоретико-познавательных категорий, научного инструментария и принципов

исследования финансовой деятельности субъектов хозяйствования

На практике применяют основные

методы анализа отчетности: горизонтальный анализ, вертикальный анализ,

трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный

анализ.

Горизонтальный (временной) анализ -

сравнение каждой позиции отчетности с предыдущим периодом. Методическими

рекомендациями по разработке финансовой политики предприятия установлены

следующие основные методы горизонтального анализа:

простое сравнение статей отчетности

и анализ их резких изменений;

анализ изменения статей отчетности с

изменением других статей

Вертикальный (структурный) анализ -

определение структуры итоговых финансовых показателей с выявлением влияния

каждой позиции отчетности на результат в целом и последующее сравнение

результата с данными предыдущих периодов.

Трендовый анализ - сравнение каждой

позиции отчетности с рядом предшествующих периодов и определение тренда, то

есть основной тенденции динамики показателя, очищенной от случайных влияний и

индивидуальных особенностей отдельных периодов.

Метод финансовых коэффициентов

(относительных показателей) - расчет отношений данных отчетности, определение

взаимосвязи показателей. Финансовые коэффициенты описывают пропорции между

различными статьями отчетности. Достоинствами финансовых коэффициентов являются

простота расчетов и устранение влияния инфляции, что особенно актуально при

анализе в долгосрочном аспекте

Непременным условием такого

сравнения должна быть сопоставимость, одинаковость по содержанию и структуре

показателей. Для обеспечения сопоставимости допускаются расчетные корректировки

показателей.

Сравнительный анализ - это и

внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних

фирм и тому подобное, и межхозяйственный анализ предприятия в сравнении с данными

конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния

отдельных факторов (причин) на результативный показатель с помощью

детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как

прямым, так и обратным, то есть соединение отдельных элементов в общий

результативный показатель.

Многие математические методы:

корреляционный анализ, регрессивный анализ, и другие вошли в круг аналитических

разработок значительно позже.

Предикативные модели - это модели

предсказательного, прогностического характера. Они используются для

прогнозирования доходов предприятия и его будущего финансового состояния.

Количественные методы финансового

анализа классифицируют следующим образом: статистические, бухгалтерские,

экономико-математические.

Глава 2. Анализ финансового

состояния предприятия ОАО «Северсталь»

.1 Общая характеристика предприятия

ОАО «Северсталь»

ОАО «Северсталь» - это международная

горно-металлургическая компания, акции которой представлены в Российской

торговой системе и на Лондонской фондовой бирже. Компания концентрирует свое

производство на продуктах высокой добавленной стоимости и уникальных нишевых

продуктах.

июня 1940 г. Совнарком СССР принял

постановление «Об организации металлургической базы на Северо-Западе СССР»,

предусматривающее создание металлургического завода в г. Череповце, на

перекрестке потоков руды, угля и готовой продукции, в месте пересечения

железнодорожной линии Вологда-Ленинград с Мариинской водной системой.

Днем рождения Череповецкого

металлургического комбината считается 24 августа 1955 г. В этот день был

получен первый череповецкий чугун.

В 1993 году государственное

предприятие Череповецкий металлургический комбинат зарегистрировано в мэрии

города Череповца как акционерное общество «Северсталь».

В 2008 году было принято решение об

изменениях в структуре управления: компания Северсталь начала состоять из трех

дивизионов: «Северсталь Российская Сталь», «Северсталь Ресурс», «Северсталь

Интернэшнл».

В связи с тем, что ОАО «Северсталь»

является градообразующим предприятием, в составе акционерного общества имеется

большой социально-бытовой комплекс, объединяющий жилищно-коммунальный фонд,

детские, оздоровительные, спортивные и культурные учреждения.

Кроме того, ОАО «Северсталь» имеет

свои структурные подразделения за пределами Череповца:

Белоручейский рудник на севере

Вологодской области;

стан «5000», расположенный в городе

Колпино Ленинградской области.

В 2002 году ОАО «Северсталь» создает

совместное с европейским металлургическим концерном «Arcelor» предприятие по

выпуску оцинкованного листа для автомобильной промышленности. В этом же году на

базе входящих в состав ОАО «Северсталь» структурных подразделений по

производству товаров народного потребления и мебельного производства создаются

компании ЗАО «Северсталь-эмаль» и ЗАО «Северсталь-мебель».

Официальное оформление структуры

холдинга состоялось 21 июня 2002 года на годовом собрании акционеров и Совете

директоров ОАО «Северсталь». Генеральный директор металлургического комбината

Алексей Александрович Мордашов был избран председателем Совета директоров ОАО

«Северсталь» и стал генеральным директором ЗАО «Северсталь-групп».

В 2003 году в качестве 4 дивизиона

холдинга оформляется группа компаний ЗАО «Северстальмаш-Тяжмаш», образованная

на базе ремонтных цехов металлургического комбината ОАО «Северсталь». В этом же

году в ресурсный дивизион вошло угледобывающее объединение «Воркутауголь».

В 2004 году ОАО «Северсталь»

произвело товарной продукции на 128,7 млрд. рублей. По этому показателю ОАО

«Северсталь» в 2004 году опережало Новолипецкий металлургический комбинат

(126,1 млрд. рублей), но уступает Магнитогорском металлургическому комбинату

(133,5 млрд. рублей).

Итак, ОАО «Северсталь» является

одним из крупнейших в Европе и мире производителей черных металлов, объединяет

металлургические и горнодобывающие активы в вертикально интегрированную

структуру.

В 2013 году «Северсталь» сделала

значительный шаг как в развитии производства, так и оргкультуры. Компания

приняла новые видение, миссию, ценности и запустила новый бренд. Была начата

реализация проекта изменения оргкультуры.

.2 Международная финансовая

деятельность предприятия ОАО «Северсталь»

«Северсталь» - международная

компания металлургического и добывающего сектора, которая стремится сохранить

свое глобальное лидерство в низкой себестоимости производства за счет

эффективной вертикальной интеграции, присутствия на привлекательных рынках и

клиентоориентированности. Это помогает «Северстали» удерживать позицию одного из

мировых лидеров по рентабельности на инвестированный капитал и рентабельности

по EBITDA.

Поскольку компания работает на

рынках, подверженных циклическим колебаниям, одним из приоритетов является

поддержание крепкого финансового положения. На конец 2013 года «Северсталь»

отличалась одним из самых низких показателей чистого долга к показателю EBITDA

в секторе.

«Северсталь» состоит из трех

дивизионов: «Северсталь Ресурс», «Северсталь Российская Сталь» и «Северсталь

Интернэшнл».

. «Северсталь Ресурс» осуществляет

управление всеми горнодобывающими активами «Северстали» и является ключевым

элементом вертикально интегрированной модели бизнеса «Северстали». Он

практически полностью покрывает потребность дивизиона «Северсталь Российская

Сталь» в железной руде и коксующемся угле твердых марок и частично обеспечивает

углем дивизион «Северсталь Интернэшнл». Кроме того, «Северсталь Ресурс»

является крупным поставщиком сырья третьим лицам. Угольные предприятия

дивизиона входят в пятерку крупнейших российских производителей угля, а

предприятия по добыче железной руды являются лидерами по объему добычи.

Таблица 2.1 Продажи по группам

продукции - экспортный рынок

|

Продажи по группам продукции - экспортный рынок

|

2013 год

|

2012 год

|

Изменение, %

|

|

Тыс. тонн

|

Млн. дол. США

|

Тыс. тонн

|

Млн. дол. США

|

|

|

Коксующийся уголь

|

495

|

33,8

|

289

|

40,3

|

71,3%

|

(16,1%)

|

|

Концентрат коксующегося угля

|

2,666

|

379,0

|

2,907

|

497,3

|

8,3%

|

23,8%

|

|

Энергетический уголь

|

152

|

9,1

|

726

|

42,3

|

79,1%

|

78,5

|

|

Окатыши

|

2,535

|

264,3

|

3,098

|

400,0

|

18,2%

|

33,9%

|

|

Железорудный концентрат

|

-

|

-

|

71

|

5,4

|

n/a

|

n/a

|

|

Всего продаж по группам продукции

|

5,848

|

686,2

|

7,091

|

985,3

|

17,5%

|

30,4%

|

|

Возмещаемые покупателями транспортные расходы и прочее

|

-

|

179,6

|

-

|

242,0

|

n/a

|

25,8%

|

|

Всего продаж от экспортных продаж

|

-

|

865,8

|

-

|

1,227

|

n/a

|

29,5%

|

|

Внутригрупповые операции

|

13

|

2,6

|

22,9

|

43,2

|

94,3%

|

94,0%

|

Основными видами экспортируемой

продукции в 2013 году были окатыши и концентрат коксующегося угля. Главными

направлениями экспорта были Европа и СНГ (Украина).

Компания находится в выгодном

положении ведущего российского поставщика высококачественного коксующегося угля

и железорудной продукции. Полное отсутствие экономических рисков в сегменте

сырья благодаря наличию собственного металлургического бизнеса и близость к

странам СНГ позволили компании наращивать объем продаж внешним клиентам

последние несколько лет. В 2013 году продажи окатышей и коксующегося угля

внешним клиентам составили 52% от общего объема продаж.

Одной из ключевых ценностей

«Северстали» является клиентоориентированность, и компания намерена быть

надежным поставщиком качественной продукции своим партнерам. В мае 2012 года

«Карельский Окатыш» и «Воркутауголь» подписали трехлетний контракт на поставку

коксующегося угля и окатышей финской металлургической компании Rautaruukki.

Поставки обеспечат приблизительно 20% потребности финского предприятия в

коксующемся угле и окатышах. Поставка окатышей Rautaruukki началась в мае, а

поставка угля - в июле 2012 года.

. «Северсталь Российская Сталь» -

один из ведущих производителей стали в России, предлагающий широкий ассортимент

продукции. Значительную долю в продуктовом портфеле компании составляет

продукция с высокой добавленной стоимостью; а благодаря запуску новых мощностей

происходит наращивание объемов выпуска сортового проката для предприятий

строительной отрасли. Ключевой актив дивизиона - Череповецкий металлургический

комбинат - является одним из самых рентабельных металлургических предприятий в

мире и отличается удачным расположением с точки зрения близости к добывающим

предприятиям «Северстали», портам Балтийского моря и российским промышленным

зонам.

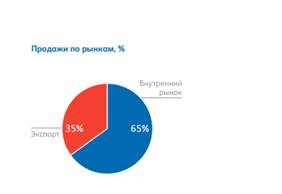

Дивизион «Северсталь Российская

Сталь» реализует продукцию на внутреннем рынке России и на экспорт, при этом на

экспортный рынок направлено 35% (см. рис. 2.1)

Рис. 2.1 Продажи по рынкам, %

По сравнению с 2012 годом, в 2013

году объем поставок металлопродукции на экспорт снизился на 11.1% по объему и

на 19.1% по выручке.

Основной объем экспорта пришелся на

горячекатаный лист (43.5% от общих продаж), полуфабрикаты (12.2% от общих

продаж) и холоднокатаный лист (12.1% от общ их продаж).

В 2013 году экспортные цены почти на

все группы продукции снизились из-за снижения спроса на фоне глобального

ухудшения экономической ситуации. Среди основных групп продукции цены на

горячекатаный лист снизились на 16.5%, на полуфабрикаты - на 16.3%, а на

холоднокатаный лист - на 19%.

Таблица 2.2 Продажи- экспортный

рынок

|

Продажи по группам продукции - экспортный рынок

|

2013 год

|

2012 год

|

Изменение, %

|

|

Тыс. тонн

|

Млн. дол. США

|

Тыс. тонн

|

Млн. дол. США

|

|

|

Всего металлопродукция

|

4,178

|

2,705

|

4,699

|

3,417

|

11,1%

|

20,8%

|

|

Возмещаемые покупателями транспортные расходы и прочее

|

-

|

316,5

|

-

|

319,1

|

n/a

|

0,8%

|

|

Всего продаж от экспортных продаж

|

4,178

|

3,021

|

4,699

|

3,736

|

11,1%

|

19,1%

|

|

Внутригрупповые операции

|

136

|

72,3

|

7

|

64,2

|

n/a

|

12,6%

|

Стратегия дивизиона «Северсталь

Российская Сталь» заключается в развитии долгосрочных отношений с покупателями

из стран СНГ и Европейского союза. Принимая во внимание низкую себестоимость

продукции, предприятия дивизиона имеют также возможность осуществлять поставки

в удаленные регионы. Следует отметить, что продажи в удаленные регионы имеют

разовый характер, за исключением поставок продукции трубопрокатным заводам и

предприятиям автомобильной отрасли. Продажи российским клиентам имеют стратегическое

значение, поэтому дивизион уделяет им первоочередное внимание.

В 2013 году основными рынками

экспорта были Европа (50.9% экспортной выручки), Азия (20.0% экспортной

выручки), а также Центральная и Южная Америка (9.9% экспортной выручки). На

поставки в остальные регионы пришлись 19.2% экспортной выручки. В 2013 году

основным приоритетом дивизиона были страны Европы и СНГ, на которые в общей

сложности пришлось 59.7% экспортной выручки.

. «Северсталь Интернэшнл» -

современная металлургическая компания, заводы которой в Дирборне и Коламбусе

входят в число передовых предприятий Северной Америки.

Современные производственные

мощности дивизиона требуют сравнительно низких капитальных вложений и затрат на

обслуживание, и при этом ориентированы на производство продукции с высокой

добавленной стоимостью. Предприятия дивизиона «Северсталь Интернэшнл» частично

интегрированы посредством поставок коксующегося угля с компанией PBS Coals,

входящей в состав дивизиона «Северсталь Ресурс». Закупки железной руды осуществляются

по долгосрочному контракту с местным производителем. Предприятия дивизиона

находятся в выгодной рыночной позиции и располагают налаженными отношениями с

крупнейшими клиентами из автомобильной, трубопрокатной и других отраслей.

В 2013 году выручка от продаж на

внутреннем рынке США составила 3,774.3 млн. долларов США, а выручка от продаж

на экспорт - 104.2 млн. долларов США. Приблизительно 97.3% выручки приходятся

на продажу стали внутренним потребителям на американском рынке. Экспортная

составляющая выражается в продаже продукции завода в Коламбусе клиентам в

Мексике.

Таким образом, «Северсталь» -

российская металлургическая компания, которая занимает 14 позицию по объему

производимой стали в мире с долей рынка порядка 1,5%.

Зарубежные приобретения недавних

лет, Severstal North America (США) и Lucchini (ЕС), превратили «Северсталь» в

крупнейшую российскую металлургическую компанию по объемам производства.

Основные потребители при продажах на

экспорт - это сервисные металлоцентры, занимающиеся переработкой и розничными

продажами металлопроката, а также трубные и перекатные предприятия. Также

большое внимание уделено продажам продукции, являющейся стратегически важной

для Общества, например штрипс по API 5L.

После роста спроса и цен в начале

2011 к концу года ситуация постоянно ухудшалась. Большинство потребителей

снизило закупки в ожидании снижения цен, и производители вынуждены были снижать

цены, стремясь выиграть конкуренцию с дешевыми производителями металлопроката,

такими как Китай и Украина. Природные катаклизмы в Японии в первой половине

2011 года привели к срыву снабжения эксклюзивными деталями автозаводов по всему

миру, что привело к значительному снижению производства и снизило спрос на

металлопродукцию. В начале третьего квартала во многих европейских странах -

крупных потребителях стали начался период отпусков, который сменился

значительным снижением темпов роста экономики в ряде стран ЕС. Даже в странах

со стабильным спросом цены понижались с увеличением предложения металлопроката,

высвободившегося с других рынков.

Производители в Северной Америке и

Европе пытались улучшить ситуацию, повышая цены, однако были вынуждены вновь

снизить цены для загрузки собственных мощностей. В ожидании потенциального

ухудшения экономики потребители по всему миру предпочитают выжидать, делая

покупки лишь для пополнения заканчивающихся запасов.

Наступивший в I полугодии 2012

экономический спад в Европе привел к перераспределению баланса спроса и

предложения на региональных рынках. Еще одним отрицательным фактором, кроме

снижения темпов роста потребления металлопроката, стало нежелание

производителей снижать объемы производства, что привело к снижению общемировых

цен на прокат из-за возникшего профицита. К сожалению, закрытие части мощностей

в Европе не смогло улучшить ситуацию, поскольку Китай продолжал производить

значительные объемы металлопроката на экспорт. Падению цен также способствовало

снижение цен на основное сырье для металлургии - металлолом и железную руду.

В России акции ОАО «Северсталь»

торгуются на Единой фондовой бирже ММВБ-РТС (CHMF). За рубежом они обращаются в

форме глобальных депозитарных расписок (GDR) на Лондонской фондовой бирже. В

настоящее время в обращении находятся 837 718 660 акций ОАО «Северсталь». В

2013 году объём торгов бумагами «Северстали» в денежном выражении достиг

примерно $4.9 млрд. долларов США на Лондонской фондовой бирже и порядка $5.2

млрд. в России. В 2013 году средний дневной объём торгов бумагами «Северстали»

на Лондонской фондовой бирже составил $19.6 млн., а на Московской бирже - $20.3

млн.

Возможные факторы, которые могут

негативно повлиять на сбыт на внешнем рынке продукции ОАО «Северсталь»:

Рецессия мировой экономики

Снижение мировых цен на нефть или

резкое повышение цен, способное замедлить экономический рост

Снижение размеров федерального и

региональных бюджетов

Повышение транспортных тарифов

Снижение платѐжеспособного

спроса на металлопрокат и изделий из него по причине отсутствия доступных

кредитов

Рост цен на сырье

Возможные сбытовые действия компании

ОАО «Северсталь» по уменьшению такого влияния:

Развитие аффилированных

сервис-центров с целью обеспечения потребностей мелких потребителей. Увеличение

продаж через существующие сервис-центры.

Поиск и внедрение новых видов

продукции совместно с клиентами

Использование доставки

альтернативными (речной, автомобильный) видами транспорта

Принятие на вооружение принципов

технической поддержки

Снижение рисков по росту

просроченной дебиторской задолженности через различные формы гарантирования

сделок.

.3 Оценка финансового состояния

предприятия ОАО «Северсталь» на основе внутренней информации

Оценим имущественное положение

предприятия ОАО «Северсталь».

По данным баланса (Приложение 1)

видно, что общая стоимость имущества организации за 2011-2013 годы возросла на

25 541 млн. руб., в том числе за 2011 год на 60 705 млн. руб. или на 163,93%,

за 2012 год произошло снижение на 10 131 млн. руб. или 10,37%, в 2013 году

наблюдается снова повышение на 35 672 млн. руб., что соответствует значению

40,72%. В итоге общая сумма валюты баланса к концу 2013 года составила 123 278

млн. руб.

Данное увеличение происходило в

основном за счет роста мобильных (оборотных) активов, опережавшего рост

внеоборотных активов: в 2012 г. по сравнению с 2011 г. оборотные активы

снизились на 15 691 млн. руб. (32,35%), однако в 2013 г. по сравнению с 2012 г.

произошло увеличение на 30 333 млн. руб. (92,43%), а по сравнению с 2011 г.

величина оборотных активов увеличилась на 14 642 млн. руб. (30,18%), что

составило 57,33% от увеличения общей стоимости имущества.

В составе имущества в течение

2011-2013 гг. также происходили изменения. Если в 2011 г. доля оборотных

средств составляла 49,63%, то к концу 2013 г., не смотря на снижение в 2012 г.

до значения 37,46%, она возросла на 1,6 пункта и составила 51,23%. Это говорит

о том, что предприятие сменило стратегию и вкладывает средства в текущие

активы, что свидетельствует о росте мобильности имущества. Формирование более

мобильной структуры активов, способствует ускорению оборачиваемости средств

организации. Увеличение удельного веса запасов в общей стоимости имущества с

6,91% в 2011 г. до 11,64% в 2013 г. может свидетельствовать о следующем:

наращивании производственного потенциала организации; стремлении за счет

вложений в производственные запасы защитить денежные активы организации от

обесценивания под воздействием инфляции; нерациональности выбранной стратегии

развития, в следствии которой часть активов иммобилизирована в запасах, чья

ликвидность может быть невысокой.

Анализируя пассив баланса, можно отметить,

что увеличение источников имущества предприятия связано, в основном, с

увеличением доли нераспределенной прибыли: в 2011 г. она составила 14,75%, в

2012 г. - 25,42%, в 2013 г. - 36,32% по сравнению с 2011 г. увеличение

произошло на 30 353 млн. руб.(210,48%). Рост данной статьи может

рассматриваться как источник пополнения оборотных средств и снижения уровня

краткосрочной кредиторской задолженности.

Из приведенного структурного анализа

за три года видно, что производственный потенциал предприятия вырос к концу

2013 г.

Проведем анализ ликвидности и

платежеспособности.

Для проведения анализа изменения

ликвидности баланса определены абсолютные величины платежных излишков или

недостатков на конец отчетного периода, сопоставлением итогов групп активов и

пассивов (см. табл. 2.3.).

Таблица 2.3 Группировка статей

актива и пассива для анализа ликвидности баланса (в млн. рублей)

|

Условие ликвидности

|

Год

|

Актив на конец периода

|

Пассив на конец периода

|

Платежный излишек или недостаток, +/-

|

Процент покрытия обязательств, %

|

|

А1 ≥ П1

|

2011

|

2 829

|

45 052

|

-42 223

|

6,28

|

|

2012

|

3 452

|

30 781

|

-27 329

|

11,21

|

|

2013

|

17 204

|

46 717

|

-29 513

|

36,83

|

|

А2 ≥ П2

|

2011

|

31 591

|

-

|

+31 591

|

-

|

|

2012

|

20 018

|

-

|

+20 018

|

-

|

|

2013

|

28 304

|

105

|

+28 199

|

26 956,19

|

|

А3 ≥ П3

|

2011

|

14 088

|

34 964

|

-20 876

|

40,29

|

|

2012

|

9 347

|

31 256

|

-21 909

|

29,90

|

|

2013

|

17 642

|

28 487

|

-10 845

|

61,93

|

|

А4 ≤ П4

|

2011

|

49 229

|

17 721

|

+31 508

|

277,80

|

|

2012

|

54 789

|

25 569

|

+29 220

|

214,28

|

|

2013

|

60 128

|

48 074

|

+12 054

|

125,07

|

Источник: собственная разработка

Результаты расчетов по данным

предприятия показывают, что сопоставление итогов групп по активу и пассиву в

конце анализируемых периодов имеет вид: А1 < П1, А2 > П2, А3 < П3, А4

> П4

В результате сопоставления активов и

обязательств по балансу каждого года за период с 2011 по 2013 годы выявляется

несоответствие значений первой группы абсолютных финансовых показателей

ликвидности рекомендуемым значениям. То есть за каждый год разность А1 и П1

была меньше нуля. А это свидетельствует о недостаточности наиболее ликвидных

активов (в данном случае денежных средств) для оплаты срочной кредиторской

задолженности.

Однако динамика такого

несоответствия является положительной, так как происходит уменьшение платежного

недостатка достаточно быстрыми темпами. Если в 2011 разность денежных средств и

срочной кредиторской задолженности равнялась -42 223 млн. руб., в 2012 году

наблюдается уменьшение недостатка до -27 329 млн. руб., в 2013 г. произошло

небольшое увеличение до -29 513 млн. руб., но по сравнению с 2011 г. уменьшение

недостатка произошло на 12 710 млн. руб. (30,10%). Следует заметить, что такая

динамика вызвана тем, что темпы увеличения денежных средств опережают темпы

роста кредиторской задолженности: 22,02% и -31,68%; 398,38% и 51,77%

соответственно за период с 2011 по 2013 годы. Сопоставление наиболее ликвидных

средств и быстро реализуемых активов с наиболее срочными обязательствами и

краткосрочными пассивами позволяет свидетельствовать о неплатежеспособности

предприятия на ближайший к рассматриваемому моменту промежуток времени, то есть

текущая ликвидность Общества находится на достаточно низком уровне. Однако в

динамике можно сделать вывод об улучшении ликвидности.

Второй показатель свидетельствует о

достаточности быстрореализуемых активов для покрытия краткосрочных

обязательств. Такое положение вызвано отсутствием краткосрочных кредитов и

займов, задолженности участникам по выплате доходов и прочих краткосрочных

обязательств, только в 2013 г. возникают прочие краткосрочные обязательства в

сумме 105 млн. руб., что составляет всего 0,14% от стоимости всего имущества

предприятия.

Последние два показателя определяют

возможность поступления платежей в отдаленном будущем.

Сравнение медленно реализуемых

активов с долгосрочными пассивами позволяет говорить о низкой перспективной

ликвидности Общества в течение всего анализируемого периода, так как разность

А3 и П3 меньше нуля. Однако следует заметить, что в динамике происходит

уменьшение недостатка: в 2013 г. он составляет -10 845 млн. руб., по сравнению

2011 г. уменьшение произошло на 48,05%. Величина запасов в 2011 году составляла

6 752 млн. руб., а к концу 2013 года увеличилась в 2,1 раз. Долгосрочные

обязательства первоначально были 34 964 млн. руб., а в 2013 г. уменьшились до

28 382 млн. руб. Следовательно, можно говорить о положительной динамике

платежеспособности на основе сравнения будущих поступлений и платежей. В

течение анализируемого периода темп уменьшения долгосрочных обязательств

составил 10,61% и 9,20% соответственно за 2012 и 2013 годы, а темпы роста

запасов - 6,24% и 100,04%. Также уменьшилась доля долгосрочных обязательств в

структуре баланса с 35,77% в 2011 году до 23,02% в 2013 году, при этом медленно

реализуемые активы в структуре оставались практически неизменными 14,42% в 2011

году и 14,31% в 2013 году. При сравнении отдаленных обязательств с величиной

медленно реализуемых активов, не смотря на несоответствие неравенства можно

утверждать о том, что Общество, при сохранении положительных тенденций, может

гарантировать погашение своих обязательств (например, в случае ликвидации предприятия).

Самое главное - это отсутствие у

предприятия за рассматриваемый период собственного капитала в достаточном

количестве для обеспечения потребности в оборотных активах, что необходимо для

соблюдения минимального условия финансовой устойчивости предприятия. Не

выполнение четвертого условия (А4 > П4), свидетельствует о несоблюдении

минимального условия финансовой устойчивости, то есть об отсутствии у

предприятия собственных оборотных средств.

Таким образом, так как возникла

ситуация, когда несколько неравенств системы: первое, третье и четвертое, имеют

знак, противоположный зафиксированному в оптимальном варианте, то можно сделать

вывод, что баланс предприятия ОАО «Северсталь» на момент его составления нельзя

признать ликвидным.

Проводимый по изложенной схеме

анализ ликвидности баланса является приближенным. Более детальным является

анализ платежеспособности проведем при помощи финансовых коэффициентов.

Каждый вид оборотных средств имеет

свою ликвидность, а коэффициенты ликвидности показывают, какую часть

краткосрочных обязательств организация может погасить в случае обращения

конкретных видов оборотных средств в деньги. Расчет коэффициентов отражен в

таблице 2.4.

Таблица 2.4 Коэффициенты ликвидности

и платежеспособности

|

Коэффициент

|

Значение

|

Изменение, +/-

|

|

2011 г.

|

2012 г.

|

2013 г.

|

2012 г. от 2011 г.

|

2013 г. от 2012 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Коэффициент текущей ликвидности (покрытия)

|

1,08

|

1,07

|

1,35

|

-0,01

|

0,28

|

0,27

|

|

Коэффициент критической ликвидности

|

0,76

|

0,76

|

0,97

|

0,00

|

0,21

|

0,21

|

|

Коэффициент абсолютной ликвидности

|

0,06

|

0,11

|

0,37

|

0,05

|

0,26

|

0,30

|

|

Коэффициент "цены" ликвидации

|

1,22

|

1,41

|

1,64

|

0,19

|

0,22

|

0,42

|

|

Общий коэффициент ликвидности

|

0,41

|

0,41

|

0,66

|

-0,01

|

0,26

|

0,25

|

|

Коэффициент перспективной платежеспособности

|

2,48

|

3,34

|

1,61

|

0,86

|

-1,73

|

-0,87

|

|

Коэффициент задолженности

|

0,36

|

0,36

|

0,23

|

0,00

|

-0,13

|

-0,13

|

|

Коэффициент общей платежеспособности

|

0,55

|

0,49

|

0,37

|

-0,06

|

-0,12

|

-0,18

|

Источник: собственная разработка

Полученные результаты расчета

коэффициента текущей ликвидности показывают, что за весь рассматриваемый период

с 2011 по 2013 годы расчетные значения превосходят минимальный уровень, равный

1. Следует заметить, что в целом динамике коэффициент увеличивается, а это

означает повышение способности предприятия к покрытию краткосрочных обязательств

из оборотных активов. Так в 2011 году значение коэффициента 1,08. В 2012 году

наблюдается незначительное снижение до уровня 1,07. В 2013 году произошло

увеличение до 1,35. Наблюдается превышение оборотных активов над краткосрочными

обязательствами. Такое положение говорит о том, что у предприятия излишек

текущих активов для ведения хозяйственной деятельности, необходимых для

своевременного погашения срочных обязательств. Таким образом, текущие активы

Общества превышают оптимальную потребность предприятия в ликвидных средствах,

однако данный факт не губителен для Общества, так как критическим считается

превышение в 2 раза. Однако данный факт свидетельствует о нерациональной

структуре капитала.

Таким образом, анализ коэффициентов

ликвидности и платежеспособности ОАО «Северсталь» показывает, что предприятие

находится в устойчивом финансовом положении.

Далее проведем оценку финансовой

устойчивости.

Расчет показателей финансовой

устойчивости приведен в таблице 2.5.

Таблица 2.5 Расчет показателей финансовой

устойчивости

|

Показатели

|

Фактические значения

|

Изменения, +/-

|

|

2011 г.

|

2012 г.

|

2013 г.

|

2012 г. от 2011 г.

|

2013 г. от 2012 г.

|

2013 г. от 2011 г.

|

|

1. Коэффициент обеспеченности собственными оборотными

средствами

|

-0,65

|

-0,89

|

-0,19

|

-0,24

|

0,70

|

0,46

|

|

2. Коэффициент обеспеченности материальных запасов собственными

средствами

|

-2,24

|

-3,13

|

-0,81

|

-0,89

|

2,31

|

1,42

|

|

3. Коэффициент маневренности собственного капитала

|

-1,78

|

-1,14

|

-0,25

|

0,64

|

0,89

|

1,53

|

|

4. Индекс постоянного актива

|

2,78

|

2,14

|

1,25

|

-0,64

|

-0,89

|

-1,53

|

|

5. Коэффициент долгосрочного привлечения заемных средств

|

0,66

|

0,55

|

0,37

|

-0,11

|

-0,18

|

-0,29

|

|

6. Коэффициент реальной стоимости имущества

|

0,27

|

0,70

|

0,60

|

0,43

|

-0,10

|

0,33

|

|

7. Коэффициент имущества производственного назначения

|

0,65

|

0,73

|

0,61

|

0,08

|

-0,12

|

-0,04

|

|

8. Коэффициент автономии

|

0,18

|

0,29

|

0,39

|

0,11

|

0,10

|

0,21

|

|

9. Коэффициент соотношения заемных и собственных средств

|

1,97

|

1,22

|

0,59

|

-0,75

|

-0,63

|

-1,38

|

|

10. Коэффициент соотношения мобильных и иммобильных средств

|

0,99

|

0,60

|

1,05

|

-0,39

|

0,45

|

0,06

|

|

11. Коэффициент прогноза банкротства

|

0,50

|

0,37

|

0,51

|

-0,12

|

0,14

|

0,02

|

Источник: собственная разработка

За весь анализируемый период

значение коэффициента обеспеченности собственными оборотными средствами было

намного ниже минимальной рекомендованной границы, равной 0,1. В 2011 году

коэффициент составлял -0,65. В 2012 году он снизился на 0,14. В 2013 году этот

показатель увеличился до -0,19. Данная тенденция к общему увеличению говорит о

том, что предприятие постепенно уменьшает зависимость от кредиторов.

В динамике коэффициента

маневренности собственного капитала наблюдается увеличение с -1,78 в 2011 году

до -0,25 в 2013 году. Увеличение коэффициента маневренности показывает

увеличение части собственных средств предприятия, находящихся в мобильной

форме, позволяющей относительно свободно маневрировать этими средствами. Низкое

значение коэффициента маневренности по сравнению с рекомендуемым уровнем

негативно характеризует финансовое состояние. Однако с финансовой точки зрения

увеличение коэффициента положительно характеризует предприятие, так как

собственные средства при этом становятся более мобильными, но возможность

финансового маневра у предприятия остается низкой.

Полученные значения коэффициента

автономии за весь анализируемый период не достигают нормального значения показателя,

который установлен на уровне 0,5. Но необходимо обратить внимание в целом на

положительную динамику данного показателя во времени. С 2011 года, когда

коэффициент был равен 0,18, в 2013 году произошло увеличение до 0,39.

Необходимо обратить внимание на то, что расчет показателя производился в

отсутствии таких статей как доходы будущих периодов и резервы предстоящих

расходов. Таким образом, наблюдается повышение коэффициента автономии, что

свидетельствует об увеличении финансовой независимости, возрастает

гарантированность предприятием своих обязательств и снижается риск финансовых

затруднений в будущих периодах.

По результатам расчетов следует

отметить, что фактический уровень соотношения заемных и собственных средств за

2011 - 2012 годы превышает рекомендуемое значение 0,7. В 2011 году он равнялся

1,97, в 2012 году 1,22, но в 2013 году произошло снижение до 0,59 и стало

соответствовать рекомендованному значению. Достигнутый уровень отношения

величины обязательств к величине собственных средств говорит о снижении

зависимости предприятия от внешних источников средств. Это свидетельствует о

том, что на предприятии финансовое положение меняется в сторону устойчивого.

Снижение коэффициента в 2013 году были вызваны быстрыми темпами увеличения

собственного капитала по сравнению с величиной долгосрочных обязательств. Таким

образом, по полученным результатам можно судить о повышении финансовой

независимости и гарантированности предприятием своих обязательств, так как

первоначально предприятие привлекало 1,97 руб. заемных средств на 1 руб.,

вложенный в активы, то в 2013 г. 0,59 руб.

Таким образом, анализируя и оценивая

финансовую устойчивость ОАО «Северсталь», можно сказать, что оно находилось в

кризисном финансовом состоянии в 2011 г., но с 2012 г. наблюдается

положительная динамика по всем коэффициентам и в конце 2013 г. ряд показателей

приходит в норму. Однако предприятию необходимо и в дальнейшем увеличивать

собственные оборотные средства.

Показатели определения типа

финансовой устойчивости рассчитаны в таблице 2.6.

Таблица 2.6 Определение типа

финансовой устойчивости предприятия (в млн. рублей)

|

Показатели

|

Фактические значения, млн.руб.

|

|

2011 г.

|

2012 г.

|

2013 г.

|

|

1. Собственные оборотные средства

|

-31508

|

-29220

|

-12054

|

|

2. Наличие собственных оборотных средств и долгосрочных заемных

источников для формирования запасов и затрат

|

3439

|

1906

|

16196

|

|

3. Общая величина основных источников формирования запасов и

затрат

|

3439

|

1906

|

16196

|

|

4. Излишек (недостаток) собственных оборотных средств для

формирования запасов и затрат

|

-45596

|

-38567

|

-26861

|

|

5. Излишек (недостаток) собственных оборотных средств и

долгосрочных заемных источников для формирования запасов и затрат

|

-10649

|

-7441

|

1389

|

|

6. Излишек (недостаток) общей величины источников формирования

запасов и затрат

|

-10649

|

-7441

|

1389

|

|

7. Трехмерный показатель типа финансовой устойчивости

|

(0;0;0)

|

(0;0;0)

|

(0;1;1)

|

Источник: собственная разработка

Из результатов расчета трехмерного

показателя типа финансовой устойчивости следует вывод, что исследуемое

предприятие имеет значительный недостаток собственных оборотных средств в 2011

г. и 2012 г. При этом имеет место положительная тенденция, в частности

собственные оборотные средства увеличиваются за весь анализируемый период. В

2013 г. предприятие можно отнести ко второму типу финансовой устойчивости:

нормальная платежеспособность и высокая доходность производственной

деятельности, эффективное использование заемных средств.

Далее проведем анализ уровня

рентабельности и деловой активности

В таблице 2.7. приведем результаты

расчетов ряда показателей рентабельности за период с 2011 по 2013 годы.

Таблица 2.7 Показатели

рентабельности. В %

|

Показатель

|

Фактические значения, %

|

|

Отклонения

|

|

2011

|

2012

|

2013

|

2012-2011 гг.

|

2013-2012 гг.

|

|

|

|

|

абсолютное, +/-

|

относительное, %

|

абсолютное, +/-

|

относительное, %

|

|

Рентабельность продаж

|

-0,32

|

10,95

|

12,91

|

11,27

|

102,90

|

1,96

|

17,94

|

|

Общая рентабельность

|

-2,18

|

13,69

|

13,20

|

15,86

|

115,89

|

-0,48

|

-3,53

|

|

Рентабельность собственного капитала

|

-10,26

|

34,20

|

24,88

|

44,46

|

130,00

|

-9,31

|

-27,23

|

|

Рентабельность основной деятельности (окупаемость издержек)

|

-0,47

|

15,24

|

17,94

|

15,71

|

103,05

|

2,69

|

17,68

|

|

Фондорентабельность

|

-10,77

|

21,96

|

27,14

|

32,74

|

149,04

|

5,17

|

23,54

|

Источник: собственная разработка

В 2011 г. все показатели

рентабельности имеют отрицательное значение, так как предприятие отработало с

убытком в сумме 1 818 млн. руб. за этот период. Но, начиная с 2012 г.,

наблюдается положительная динамика в сторону увеличения.

Значение рентабельности продаж в

2011 году имело отрицательное значение -0,32%. Однако спад показателя не был

поддержан и рентабельность продаж возросла даже выше уровня 2011 года до

12,91%. Таким образом, предприятие за 2013 год получило 12,91 руб. прибыли,

исходя из единицы проданной услуги. Величина прибыли возросла, что

свидетельствует об увеличении цен при постоянных затратах на производство или о

снижении затрат на оказание услуг при постоянных ценах, то есть о снижении

спроса на оказываемые услуги.

Рентабельность активов показала

такую же динамику роста. В 2011 г. -2,18%, в 2012 году значительное увеличение

до 13,69%, а в 2013 году небольшое снижение до 13,20%. Изменению данного

коэффициента способствовал непропорциональный изменение валюты баланса и

балансовой прибыли. Так в 2012 году рост валюты баланса был отрицательным

-10,37%, в 2013 году он составил 40,72%. При этом балансовая прибыль возросла

на 101,46% и 29,74% соответственно за 2012 и 2013 годы. Это говорит об

увеличении прибыли с каждого с 1 руб., вложенного в активы.

Частным показателем рентабельности

активов является фондорентабельность. Рентабельность основных фондов за

рассматриваемый период также увеличилась с -10,77% в 2011 г. до 27,14% в 2013

г. Что говорит о росте прибыли, приходящейся на единицу основных средств.

Значительно возросла рентабельность

собственного капитала: в 2012 году она увеличилась на 130,00%, а в 2013 году

значение показателя уменьшилось на 9,31% стало составлять 24,88%. Это связано с

темпами роста чистой прибыли и темпами роста собственного капитала, что говорит

о более эффективном их использовании. В 2012 году собственный капитал

увеличился на 44,29%, а в 2013 году - на 88,02%. Увеличение чистой прибыли

составило 120,00% и 36,81% соответственно по годам, в результате чего

показатель стал равен 11 963 млн. руб.

Значение показателя рентабельности

основной деятельности ОАО «Северсталь» также имеет положительную динамику на

протяжении всего анализируемого периода. В 2012 году произошло увеличение на

103,05% по сравнению с 2011 г. и стало составлять 15,24%. В целом этот

показатель свидетельствует о том, что основная деятельность предприятия ОАО

«Северсталь» является эффективной.

Анализ показателей рентабельности

показал рост всех показателей в динамике, что свидетельствует о правильном

распределении затрат, эффективности основной деятельности предприятия и

использовании собственного капитала. Чтобы понять вследствие чего произошло

увеличение необходимо рассчитать коэффициенты оборачиваемости (см. табл. 2.8.).

Таблица 2.8 «Золотое правило» (в

млн. рублей)

|

Показатель

|

Фактические значения, млн. руб.

|

Изменения, %

|

|

2011 г.

|

2012 г.

|

2013 г.

|

2012 г. от 2011 г.

|

2013 г. от 2012 г.

|

2013 г. от 2011 г.

|

|

Прибыль

|

-300

|

20527

|

26631

|

101,46

|

29,74

|

101,13

|

|

Выручка

|

94491

|

187473

|

206220

|

98,40

|

10,00

|

118,24

|

|

Активы

|

97737

|

87606

|

123278

|

-10,37

|

40,72

|

26,13

|

Источник: собственная разработка

Соотношения вышеуказанных абсолютных

показателей деловой активности для ОАО «Северсталь» выглядит следующим образом:

год: Тп > Тв > Так -

соответствует;

год: Тп > Тв < Так - не

соответствует.

Можно сказать следующее:

прибыль за два последних года росла

более высокими темпами, чем объем реализации, что свидетельствует об

относительном снижении издержек производства и обращения;

объем продаж растет быстрее, чем

активы предприятия, то есть ресурсы предприятия используются эффективно;

экономический потенциал предприятия

увеличился по сравнению с 2011 годом.

Не соблюдение «золотого правила» в

2013 г. для Общества некритично, так как деятельность предприятия требует

значительного вложения средств, которые окупятся и принесут выгоду лишь в

будущем, поэтому вероятны отклонения от него, и эти отклонения не следует

рассматривать как негативные. Причиной отклонения является вложение капитала в

сферу обновления основных средств и организационное развитие предприятия.

Система показателей деловой

активности предприятия и результаты расчетов представлены в таблице 2.9.

Таблица 2.9 Коэффициенты деловой

активности (в млн. рублей)

|

Показатели

|

Фактические значения, млн. руб.

|

Изменения +/-, млн. руб.

|

|

2011г.

|

2012 г.

|

2013 г.

|

2012 г. от 2011г.

|

2013 г. от 2012г.

|

2013 г. от 2011г.

|

|

1. Фондоотдача основных средств, руб.

|

4,70

|

5,04

|

3,60

|

0,34

|

-1,44

|

-1,10

|

|

2. Коэффициент общей оборачиваемости капитала

|

1,40

|

2,02

|

1,96

|

0,62

|

-0,07

|

0,55

|

|

3. Средний срок оборота капитала, дни

|

260,29

|

180,43

|

186,63

|

-79,87

|

6,20

|

-73,67

|

|

4. Коэффициент оборачиваемости оборотных средств

|

2,92

|

4,61

|

4,30

|

1,69

|

-0,31

|

1,38

|

|

5. Средний срок оборота оборотных средств, дни

|

125,05

|

79,17

|

84,93

|

-45,88

|

5,76

|

-40,12

|

|

6. Коэффициент оборачиваемости материальных оборотных средств

|

11,22

|

16,00

|

4,78

|

1,10

|

5,88

|

|

7. Средний срок оборота материальных средств, дни

|

32,53

|

22,81

|

21,34

|

-9,72

|

-1,47

|

-11,19

|

|

8. Коэффициент оборачиваемости дебиторской задолженности

|

4,25

|

7,27

|

8,54

|

3,02

|

1,27

|

4,29

|

|

9. Средний срок оборота дебиторской задолженности, дни

|

85,89

|

50,24

|

42,76

|

-35,65

|

-7,48

|

-43,13

|

|

10. Коэффициент оборачиваемости кредиторской задолженности

|

3,10

|

4,94

|

5,32

|

1,84

|

0,38

|

2,22

|

|

11. Продолжительность оборота кредиторской задолженности, дни

|

117,57

|

73,82

|

68,58

|

-43,75

|

-5,24

|

-48,99

|

|

12. Коэффициент оборачиваемости собственного капитала

|

4,96

|

8,66

|

5,60

|

3,70

|

-3,06

|

0,64

|

|

13. Продолжительность операционного цикла, дни

|

118,43

|

73,05

|

64,11

|

-45,37

|

-8,95

|

-54,32

|

|

14. Продолжительность финансового цикла, дни

|

0,86

|

-0,77

|

-4,48

|

-1,63

|

-3,71

|

-5,33

|

Источник: собственная разработка

Таким образом, динамика продолжительности

финансового цикла за анализируемый период позволяет сделать вывод о том, что

предприятию удалось его сократить до отрицательной величины (-4,48 дня):

финансовые ресурсы предприятия не изымаются из производственного оборота. Этого

удалось достичь за счет эффективного управления оборотными средствами и

увеличения оборачиваемости кредиторской задолженности.

Глава 3. Предложения по улучшению

финансового состояния предприятия ОАО «Северсталь»

На основе полученных результатов

было выяснено, что главная проблема предприятия заключается в недостаточности

собственных средств. Основным внутренним источником, за счет которого могут

увеличиться собственные средства является прибыль, остающаяся в распоряжении

предприятия.

Рост прибыли предприятия можно спрогнозировать

за счет увеличения выручки от реализации.

В 2013 году выручка от реализации

повысилась на 18 747 млн. руб., то есть прирост составил 10%, а в 2012 году

увеличение статьи произошло на 98,4%. Однако следует заметить, что, скорее

всего, в 2014 году такого большого роста не произойдет, так как компания уже

осуществила мероприятия, запланированные по разработанному в 2011 году плану

развития организации и направленные на достижение высокого финансового

результата. Поэтому вероятнее всего темп прироста выручки от реализации в 2014

году замедлится и составит около 2%.

Кроме того, за счет увеличения

количества потенциальных клиентов по передачи данных, по расчетам департамента

развития городских сетей ОАО «Северсталь», выручку можно увеличить еще на 0,5%.

Увеличение количества абонентов можно достичь, заменив семи портовые

коммутаторы на двадцати четырех портовые и приобретя дополнительную телефонную

станцию. Это позволит увеличить клиентскую базу по передаче данных на 20%, а по

телефонии на 15%, что даст рост выручки на 0,5%.

Таким образом, плановый процент

роста выручки от реализации составит 2,5%.

Также собственные средства можно

увеличить за счет выбора методики дивидендных выплат.

Для решения поставленных задач, в

данной работе необходимо установить какая методика выплаты дивидендов наиболее

приемлема для анализируемого предприятия.

Проведем сравнение двух методик:

Методика постоянного процентного

распределения прибыли. Данная методика применяется в настоящее время на

исследуемом предприятии.

Методика постоянного роста

дивидендных выплат.

Данные для сравнения представлены в

таблице 3.1. и таблице 3.2.

анализ финансовое состояние

платежеспособность

Таблица 3.1 - Методика постоянного

процентного распределения прибыли (в млн. рублей)

|

Год

|

Чистая прибыль

|

Количество акций

|

Чистая прибыль на акцию

|

Дивидендный выход

|

Дивиденд на акцию

|

Прирост дивиденд на акцию, %

|

|

2010

|

4127

|

10880

|

0,379

|

40

|

0,152

|

|

|

2011

|

-1818

|

|

-

|

-

|

-

|

-100,0

|

|

2012

|

8744

|

10880

|

0,804

|

40

|

0,321

|

100,4

|

|

2013

|

11963

|

10880

|

1,099

|

40

|

0,440

|

88,2

|

Величина дивидендных выплат составит

10 880 × 0,44 = 4 785 млн. руб.

В распоряжении предприятии остается сумма 7 178 млн. руб.

Условием для второй методики будет,

что предприятие проводит политику постоянного роста дивиденда на 25% ежегодно.

В долгосрочном внутреннем прогнозе максимально приемлемое значение дивидендного

выхода равно 40%.

Таблица 3.2. Методика постоянного

роста дивидендных выплат (в млн. рублей)

|

Год

|

Чистая прибыль

|

Количество акций

|

Чистая прибыль на акцию

|

Дивидендный выход

|

Дивиденд на акцию

|

Прирост дивиденд на акцию, %

|

|

2010

|

4127

|

10880

|

0,379

|

25,0

|

0,094

|

25

|

|

2011

|

-1818

|

10880

|

-

|

-70,9

|

0,118

|

25

|

|

2012

|

8744

|

10880

|

0,804

|

18,4

|

0,148

|

25

|

|

2013

|

11963

|

10880

|

1,099

|

16,8

|

0,185

|

25

|

Величина дивидендных выплат составит

10 880×0,185 = 2 015

млн. руб. В распоряжении предприятии остается сумма 9 948 млн. руб.

Из сравнения данных таблиц видно,

что если предприятие ОАО «Северсталь» будет придерживаться методики постоянного

роста дивидендных выплат, то величина средств, остающаяся в распоряжении

предприятия увеличится на 2 770 млн. руб., по сравнению с использованием

методики постоянного процентного распределения прибыли. В целом общий эффект от

изменения методики выплат дивидендов составит 2 770 / 11 963 × 100% = 23%.

Для осуществления дальнейшей

деятельности предприятия представляется целесообразным приобретение нового

оборудования. Так как у предприятия уже имеются полученные кредиты, а

дополнительное увеличение этой статьи в пассиве баланса может отрицательно

сказаться на финансовом положении компании, то одним из способов финансирования

основных средств может стать финансовый лизинг, который не требует полной

единовременной оплаты арендуемого имущества и служит одним из видов

инвестирования.

Рассмотрим какой эффект получит

предприятие при приобретении оборудования по лизингу и при использовании

банковской ссуды. Примем величину выручки от реализации и расходы на

производства за постоянные величины.

Исходные данные для анализа:

стоимость оборудования - 10 000 млн.

руб.;

внесение аванса в размере 15% от

стоимости оборудования

срок заключения договора лизинга - 2

года;

комиссионное вознаграждение

лизинговой компании - 5% от стоимости переданного в лизинг оборудования;

коэффициент начисления амортизации -

3;

нормативная ставка амортизации -

15%;

периодичность внесения лизинговых платежей

- ежеквартально;

оборудование выкупается по

остаточной стоимости.

Подсчитает общую сумму, которую

Общество должно возместить лизинговой фирме за предоставление ему оборудования

(табл. 3.4.).

Таблица 3.4 Общая сумма лизингового

платежа (в млн. рублях)

|

Показатель

|

Значение

|

|

Амортизация оборудования

|

7 627

|

|

Проценты за пользование кредитом (24%)

|

872

|

|

Комиссионные лизинговой фирме (5% от балансовой стоимости)

|

424

|

|

Итого

|

8 923

|

|

НДС, (18%)

|

1 525

|

|

Всего

|

10 448

|

Следует заметить, что начисление

амортизации происходило по методу уменьшаемого остатка, а начисление процентов

происходило на остаточную сумму долга.

Таким образом, общая сумма, которую

предприятие должно уплатить лизинговой компании, равняется 10 448 млн. руб. За

два года лизинга полученное оборудование будет полностью амортизировано, то

есть будут начислены все 100% амортизации.

Определим чистый дисконтированный

доход, получаемый Обществом от реализации проекта, финансируемого с

использованием лизинга на период, равный пяти годам (табл. 3.5.).

Таблица 3.5 Движение потока

наличности и определение чистого дисконтированного дохода при использовании

лизинга (в млн. рублей)

|

Показатель

|

Год функционирования проекта

|

|

0-й

|

1-й

|

2-й

|

3-й

|

4-й

|

5-й

|

6-й

|

|

Инвестиции

|

-1 500

|

-

|

-

|

847

|

-

|

-

|

-

|

|

Выручка от реализации

|

-

|

206 220

|

206 220

|

206 220

|

206 220

|

206 220

|

206 220

|

|

Расходы на производство (без амортизации)

|

-

|

145 596

|

145 596

|

145 596

|

145 596

|

145 596

|

145 596

|

|

Амортизация

|

-

|

6 678

|

6 678

|

2 864

|

2 864

|

2 864

|

2 864

|

|

Лизинговый платеж (без НДС)

|

-

|

648

|

648

|

|

|

|

|

|

Себестоимость

|

-

|

152 922

|

152 922

|

148 460

|

148 460

|

148 460

|

148 460

|

|

Другие доходы

|

-

|

1 432

|

1 432

|

1 432

|

1 432

|

1 432

|

1 432

|

|

Другие расходы

|

-

|

42 916

|

42 916

|

42 916

|

42 916

|

42 916

|

42 916

|

|

Прибыль до налогообложения

|

-

|

11 814

|

11 814

|

16 276

|

16 276

|

16 276

|

16 276

|

|

Чистая прибыль

|

-

|

8 979

|

8 979

|

11 963

|

11 963

|

11 963

|

11 963

|

|

Операционный поток наличности

|

-

|

8 979

|

8 979

|

13 980

|

14 827

|

14 827

|

14 827

|

|

Дисконтирующий множитель (r=0,24)

|

1

|

0,8065

|

0,6504

|

0,5245

|

0,4230

|

0,3411

|

0,2461

|

|

Дисконтированный поток наличности

|

-1 500

|

7 242

|

5 840

|

7 332

|

6 272

|

5 058

|

3 649

|

|

Чистый дисконтированный доход

|

33 893

|

-

|

-

|

-

|

-

|

-

|

-

|

Источник: собственная разработка

Чистый дисконтированный платеж за

шесть лет работы предприятия и с учетом первоначальных инвестиций составит 33

893 млн. руб.

Рассмотрим вариант использования

банковской ссуды. Определим первоначальные условия, сопоставимые с условиями по

лизингу:

ссуда не превышает 85% стоимости

актива, то есть 15% стоимости оборудования предприятие оплачивает за счет

собственных средств;

кредит оформляется на 2 года под 24%

годовых, начисляемых с остатка ссуды (на начало текущего периода);

ссуда возвращается равными

квартальными платежами.

В данном случае налог на добавленную

стоимость, уплаченный предприятием при приобретении оборудования, после

постановки его на баланс подлежит возмещению. Возвращаемый предприятию НДС

может быть направлен на выплату полученного кредита, увеличивая тем самым

размер первого квартального платежа банку и сокращая процентные платежи.

Операционные потоки наличности,

образующиеся после возврата кредита, то есть с третьего по пятый годы

определяются как сумма чистой прибыли и величины амортизации. Рассчитаем чистый

дисконтированный доход, получаемый предприятием при использовании оборудования,

приобретенного за счет кредита (см. табл. 3.6.)

Таблица 3.6 Расчет чистого

дисконтированного дохода при финансировании оборудования за счет заемных

средств (в млн. рублей)

|

Показатель

|

Год функционирования проекта

|

|

0-й

|

1-й

|

2-й

|

3-й

|

4-й

|

5-й

|

6-й

|

|

Первоначальный платеж

|

1 500

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Возврат ссуды

|

-

|

5 013

|

3 487

|

-

|

-

|

-

|

-

|

|

Проценты по ссуде

|

-

|

938

|

177

|

-

|

-

|

-

|

-

|

|

Итого отток по ссуде, п.2 + п.3

|

1 500

|

5 950

|

3 664

|

-

|

-

|

-

|

-

|

|

Операционный поток наличности

|

-

|

16 962

|

16 015

|

11 141

|

11 141

|

11 141

|

|

Поток наличности, п.5 - п.4

|

-1 500

|

11 012

|

12 351

|

11 141

|

11 141

|

11 141

|

11 141

|

|

Дисконтирующий множитель

|

1

|

0,8065

|

0,6504

|

0,5245

|

0,4230

|

0,3411

|

0,2751

|

|

Дисконтированный чистый поток наличности, п.6×п.7

|

-1 500

|

8 880

|

8 033

|

5 843

|

4 712

|

3 800

|

3 065

|

|

Чистый дисконтированный доход

|

32 833

|

|

|

|

|

|

|

Источник: собственная разработка

При покупке оборудования за счет

использования лизинга предприятие в дальнейшем получит чистый доход за период,

равный шести годам, в сумме 32 833 млн. руб.

Произведем сравнение эффективности

финансирования покупки оборудования за счет различных источников средств на

основании проведенных выше расчетов (см. табл. 3.7.).

Таблица 3.7 Оценка эффективности

способов финансирования (в млн. рублей)

|

Показатель

|

Долгосрочный кредит

|

Лизинг

|

|

Расходы, связанные с приобретением оборудования

|

11 114

|

10 448

|

|

Чистый дисконтированный денежный поток

|

32 833

|

33 893

|

Источник: собственная разработка

Таким образом, можно сравнить

величину затраченных средств на приобретение оборудования при различных

способах финансирования.

Так при использовании лизинга

предприятие использует сумму, равную 10 448 млн. руб., а при кредитовании в

банке предприятию придется израсходовать 11 114 млн. руб., что соответственно

обеспечивает чистый дисконтированный доход в размере 33 893 млн. руб. и 32 833

млн. руб. Следовательно, применение лизинга для ОАО «Северсталь» выгоднее, так

как это дает экономию денежных средств при осуществлении затрат на сумму 666

млн. руб. и общий прирост чистого денежного потока в течение шести лет, равный

1 059 млн. руб.

Заключение

Итак, главная задача анализа

финансового состояния - это оценка результатов финансовой деятельности,

выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а

также планирование и прогнозирование деятельности предприятия на будущее.

В первой главе данной работы было

дано понятие финансового анализа, его сущность и основные задачи, достижение

которых происходит с помощью различных методов и приемов. С помощью приведенных

методов и приемов показан механизм формирования финансовых ресурсов

предприятия, составляющих основу экономического потенциала государства.

Основным источником финансовых ресурсов действующих предприятий выступает

выручка от реализации продукции, услуг, работ. В процессе перераспределения