|

Тогда в нашей экономике (большом рынке) будут возникать три

рынка в срезе «Товар - торговый пост». Нарисуем получившуюся рыночную модель

(Рисунок 3).

Рисунок 3. Функционирование модели

Каждый игрок обладает набором переменных, которые он сам

определяет. А также переменными, которые являются лишь данными на начальный

момент игры. Так, переменные, отвечающие за количество запасов товаров,

являются данными на начальный момент игры. Из Рисунка 3 наглядно видно, что

прямого участия в дальнейшем формировании рынков они не принимают. А вот набор

из оставшихся 5 переменных для каждого игрока определяет формирование рынков и

является выбором самих игроков в момент совершения хода. Другими словами,

множество всех возможных наборов переменных  задает множество стратегий задает множество стратегий  для Игрока 1. для Игрока 1.

(9) (9)

А множество всех возможных наборов переменных  задает множество стратегий задает множество стратегий  для Игрока 2. для Игрока 2.

(10) (10)

В стратегической рыночной игре должны быть определены платежи. Для

каждого игрока платежи определяются платежными функциями, которые показывают

результатную величину, которая получается при выборе фиксированной стратегии

Игроком 1 и фиксированной стратегии Игроком 2.

Введем функции платежей  для обоих игроков соответственно. для обоих игроков соответственно.

(11) (11)

Запишем  в другом виде и поясним детально структуру платежной функции: в другом виде и поясним детально структуру платежной функции:

(11.1), где (11.1), где

(12), (12),

где

- полезность от купленного и оставшегося в наличии по окончании

торговли товара А, - полезность от купленного и оставшегося в наличии по окончании

торговли товара А,

- полезность от купленного и оставшегося в наличии по окончании

торговли товара B. - полезность от купленного и оставшегося в наличии по окончании

торговли товара B.

Отсюда видно, что выражение (12) задает функцию ожидаемой

полезности для Игрока 1.

(13), (13),

где

- доход Игрока 1 от торговли товарами, - доход Игрока 1 от торговли товарами,

- расход Игрока 1 из-за торговли товарами, - расход Игрока 1 из-за торговли товарами,

- кредит Игрока 1, - кредит Игрока 1,  - его выплаты по кредиту. - его выплаты по кредиту.

Выражение (13) задает наказание для Игрока 1 в случае дефолта и

отражает действие бюджетных ограничений, заданных в п.1.3.1.

Перепишем выражение (13), представив его в виде не строго

математического выражения:

(13.1) (13.1)

Тогда из (13.1) выводится принцип действия наказания за дефолт для

игроков. Сформулируем его следующим образом. В случае положительного остатка

денежных средств у Игрока i после произведения всех выплат и подсчетов по

результатам торговли, его наказание будет по своей величине равно 0, то есть он

его избежит. В случае отрицательного остатка денежных средств (задолженности) у

Игрока i после произведения всех выплат и подсчетов по результатам торговли,

его ждет наказание, по своей величине прямо пропорциональное величине его

задолженности, при этом коэффициент пропорциональности задается параметром  . .

Аналогичным образом введем функцию платежей  для Игрока 2: для Игрока 2:

(14) (14)

Запишем в аналогичном выражению (11.1) виде:

(14.1), (14.1),

(15), (15),

(16), (16),

Выражение (15) задает функцию ожидаемой полезности для Игрока 2.

Выражение (16) задает наказание для Игрока 2 в случае дефолта.

стратегический рыночный игра максимизация

2.5 Упрощение модели и постановка задачи максимизации

При постановке задачи максимизации в исходной модели мы получим

функции ожидаемой полезности и платежей от 5 переменных, которые составляют

стратегии для каждого игрока. Так как работать в пространстве с  очень неудобно, то мы можем прибегнуть к упрощению модели,

которое при этом: очень неудобно, то мы можем прибегнуть к упрощению модели,

которое при этом:

· сохранит сущности модели и их определения

· сохранит принцип действия модели

· сохранит наличие тривиального и

нетривиального случаев

· сохранит смысл и структуру полученных

результатов.

.6 Упрощение модели

Пусть Игрок 1 обладает нулевым запасом товара B, а Игрок 2

обладает нулевым запасом товара A, тогда для них обнулятся следующие

переменные:

Отразим в таблице 2 актуализированные данные с учетом

принятых упрощений.

Таблица 2. Основные переменные, формулы и обозначения

упрощенной модели

|

Суть переменной

|

Игрок 1

|

Игрок 2

|

|

Набор запаса

товаров

|

|

|

|

Ставка на

покупку товара А

|

|

|

|

Ставка на

покупку товара B

|

|

|

|

Предложение на

продажу товара А

|

|

|

|

Предложение на

продажу товара B

|

|

|

|

Купленное

количество товара А

|

|

|

|

Купленное

количество товара B

|

|

|

Ставка на

кредит

|

|

|

|

Полученный

кредит

|

|

|

|

Наказание за

дефолт

|

|

|

|

Переменные

агрегированных данных

|

|

|

|

|

|

Цены на товары

|

|

Цена на товар А

|

|

|

Цена на товар B

|

|

Бюджетные ограничения для Игрока 1:

запишутся в виде

В итоге для Игрока 1 будем иметь бюджетные ограничения:

Бюджетные ограничения для Игрока 2:

запишутся в виде

В итоге для Игрока 2 будем иметь бюджетные ограничения:

Структура рынка и количество рынков в игре остаются

неизменными и по-прежнему соответствуют Рисунку 3 в п.1.4.

Сократив количество переменных, участвующих в стратегиях

каждого игрока, мы пришли к желаемому результату, а именно к уменьшению

размерности функций платежей и ожидаемой полезности за счет новой структуры

множества стратегий игроков:

(21) (21)

А множество всех возможных стратегий для Игрока 2 задается

множеством стратегий .

(22). (22).

Функции платежей, ожидаемой полезности и наказания для Игрока 1,

ранее записанные в выражениях (11)-(13), будут иметь вид:

(23) (23)

(23.1), где

(24), (24),

где

- полезность от оставшегося в наличии по окончании торговли

товара А, - полезность от оставшегося в наличии по окончании торговли

товара А,

- полезность от купленного товара B. - полезность от купленного товара B.

Выражение (24) задает функцию ожидаемой полезности для Игрока 1 в

упрощенной модели.

(25), (25),

где

- доход Игрока 1 от торговли товарами, - доход Игрока 1 от торговли товарами,

- расход Игрока 1 из-за торговли товарами,

- кредит Игрока 1, - его выплаты по кредиту.

Выражение (25) задает наказание для Игрока 1 в случае дефолта и

отражает действие бюджетных ограничений.

Функции платежей, ожидаемой полезности и наказания для Игрока 2,

ранее записанные в выражениях (14)-(16), будут иметь вид:

(26) (26)

Запишем в аналогичном выражению (23.1) виде:

(26.1),

(27), (27),

(28). (28).

Выражение (27) задает функцию ожидаемой полезности для Игрока 2.

Выражение (28) задает наказание для Игрока 2 в случае дефолта и

отражает действие его бюджетных ограничений.

2.7 Ожидаемая полезность и проблемы максимизации

Каждый игрок i имеет задачу максимизации ожидаемой

полезности:

с учетом ценообразования и правил распределения определенных

выше. Игрок i максимизирует функцию ожидаемой полезности от торговли путем

воздействия на формирование рыночных цен.

Стратегические рыночные игры, заданные набором  - это игры для стратегического перераспределения ресурсов в

рамках общего равновесия. Таким образом, стратегическая рыночная игра имеет

свойства механизма перераспределения ресурсов и свойства некооперативной игры. - это игры для стратегического перераспределения ресурсов в

рамках общего равновесия. Таким образом, стратегическая рыночная игра имеет

свойства механизма перераспределения ресурсов и свойства некооперативной игры.

Равновесие Нэша в чистых стратегиях это набор стратегий  , для которого , для которого

(30) (30)

Свойства стратегических рыночных игр

1) Существования равновесия

Тривиальное равновесие, то есть равновесие, когда все игроки

выбирают тривиальную стратегию, или стратегию без торговли, всегда является

равновесием в игре.

Однако, как упоминалось в работе ранее, такое равновесие нам

не интересно для исследования.

В исходной модели если игрок использует нетривиальную

стратегию, то есть стратегию с ненулевой торговлей, то в функции ожидаемой

полезности появляется разрывы (точки сингулярности), которые осложняют задачу

анализа игры. Поэтому, рассматривая упрощенную модель, мы не будем прибегать к

методам анализа, которые были бы невозможны в исходной модели, чтобы сохранить

репрезентативность результатов нашего анализа.

) Эффективность решения

В работе [16] продемонстрировано, что обычно стратегические

рыночные игры с конечным числом игроков неэффективны, потому что каждый игрок

стремится как можно больше использовать свое влияние на рынок ценообразования.

Асимптотическая эффективность стратегических рыночных игр была рассмотрена в

работе [10] Для стандартных предположений они доказали, что для небольшого

количества игроков результат стратегических рыночных игр неэффективен, однако,

он имеет асимптотическую сходимость к эффективному решению для задачи с

количеством игроков, устремленным к бесконечности. То есть когда индивидуальное

рыночное влияние становится незначительным.

Тривиальная стратегия - стратегия, в которой ставки и

предложения игрока нулевые. Как уже говорилось ранее, тривиальные стратегии в

стратегических рыночных играх ведут к нулевой торговле. Если тривиальное

равновесие - единственное равновесие в игре, то изначальное распределение

ресурсов уже и есть оптимальное множество Парето, и в игре не существует

равновесия с торговлей.

В некоторых стратегических рыночных играх существуют

множественные торговые равновесия. В работах [18] и [17] было показано, что,

если существует одно торговое равновесие для конечного числа игроков, то

обязательно есть и другие торговые равновесные стратегии.

Неопределенность с множественностью равновесия может быть

преодолена путем использования смешанных стратегий для стратегических рыночных

игр. Такой метод описан в статье [3]. Подход решения задачи в смешанных

стратегиях избегает проблемы тривиального равновесия, так как тривиальным

стратегиям присваивается вероятностная мера 0 (если есть хотя бы одно

нетривиальное равновесие).

.8 Постановка решения в смешанных стратегиях

Неопределенность в стратегиях вынуждает игроков задаться

вопросом, как преодолеть ее, используя смешанные стратегии, и как их построить

численно. Смешанные стратегии на предположения одного игрока о поведении

другого. Такой подход был изучен в эпистемологической теории игр в работе Бранденбурга

[15]. Критерий для выбора предположений о действиях другого игрока (или функция

распределения вероятностей равновесия) определяется доминированием функции

ожидаемой полезности.

В работе [3] представлены смешанные стратегии для

стратегических рыночных игр. Так как точного решения (равновесия чистых

стратегий) не существует, а решение может быть представлено только как

аппроксимация для неизвестного вероятностного распределения. Конструкция

смешанных стратегий требует нахождения вероятностной функции для каждого

игрока, которая максимизирует ожидаемые платежи для игрока, заданные смешанной

стратегией другого игрока. Другими словами, вероятностная функция равновесия

генерирует ожидаемые платежи не меньшие чем ожидаемые платежи от любой другой

вероятностной функции, задающей вероятностное распределение равновесия всех

остальных игроков.

Запишем тогда вероятностные функции ожидаемой полезности для

игроков.

Для Игрока 1:

где  - вероятностная мера, вероятность того, что игрок j выбрал

стратегию - вероятностная мера, вероятность того, что игрок j выбрал

стратегию  из набора стратегий из набора стратегий  . .

- вероятность того, что Игрок 1 продаст количество товара А, купит на денежные средства в размере банковских денег товар B у Игрока 2 и подпишет с банком

обязательства на возврат банковских денег. - вероятность того, что Игрок 1 продаст количество товара А, купит на денежные средства в размере банковских денег товар B у Игрока 2 и подпишет с банком

обязательства на возврат банковских денег.

- вероятность того, что Игрок 2 продаст количество товара B, купит на денежные средства в размере банковских денег товар A у Игрока 1 и подпишет с банком

обязательства на возврат банковских денег. - вероятность того, что Игрок 2 продаст количество товара B, купит на денежные средства в размере банковских денег товар A у Игрока 1 и подпишет с банком

обязательства на возврат банковских денег.

Аналогично запишем функцию распределения для Игрока 2.

Тогда формулы (31) и (32) задают функцию ожидаемой полезности для

игроков 1 и 2 соответственно, с условиями нормализации (33) и (34):

Взять такие интегралы мы не можем, однако, можем сделать их

матричную аппроксимацию [3,5]. Для аппроксимирования будет использовать узлы

полиномов Чебышева 1-го типа, которые дают лучшее приближение в классе

полиномов с заданной точностью.

Далее запишем задачу максимизации функции платежей для смешанных

стратегий. Чтобы построить смешанные стратегии, нам нужно уравнения

Эйлера-Лагранжа для каждого игрока. Для Игрока 1 такое уравнение будет иметь

вид:

, ,

где  будет оптимальной смешанной стратегией игрока i, отвечающей

стратегии будет оптимальной смешанной стратегией игрока i, отвечающей

стратегии  , и множителю Лагранжа , и множителю Лагранжа  . Смешанная оптимальная стратегия это набор двух функций . Смешанная оптимальная стратегия это набор двух функций  , удовлетворяющих условиям нормализации (33)-(34) , удовлетворяющих условиям нормализации (33)-(34)

Для Игрока 2 уравнение Эйлера-Лагранжа будет иметь вид:

. .

В выражениях (35)-(36)

. .

Смешанные стратегии могут быть подсчитаны численно из условий

первого порядка.

- условие первого порядка для Игрока 1. - условие первого порядка для Игрока 1.

- условие первого порядка для Игрока 2. - условие первого порядка для Игрока 2.

Выражения (37)-(38) являются интегральными уравнениями Фредгольма

1-го рода, которые являются некорректными задачами. Они требуют специальных

численных методов решений, например, регуляризации Тихонова.

2.9Численная аппроксимация

Для численного исследования мы выбрали следующие граничные

значения:

· запасы игроков:  , ,

· деньги в банке под кредитование: , ,

· параметры наказания:  . .

Матричная аппроксимация

Чтобы аппроксимировать интегралы (31) и (32)

как матрицу, нам нужно выбрать точки приближения. Такие точки

будут называться точками коллокации. Для выбора точек коллокации мы будем

использовать узлы полиномов Чебышева первого типа. Такие полиномы дают

наилучшее приближение в классе полиномов с заданной точностью. Их особенностью

является учащающиеся точки коллокации вблизи границ областей. Эту особенность

мы увидим на рисунках ниже.

Пусть dim - это количество точек коллокации, которые будут

браться в каждом измерении вектора стратегии (измерений у него 3). На Рисунках

4.А, 4.В изображены точки коллокации для заданной точности dim=3 (считает27

точек). На Рисунках 5.А, 5.В изображены точки коллокации для заданной точности

dim=5 (считает 125 точек). На Рисунках 6.А, 6.В изображены точки коллокации для

заданной точности dim=7 (считает 343 точки). На Рисунках 7.А, 7.В изображены

точки коллокации для заданной точности dim=10(считает 1000 точек).

Желтые точки - точки коллокации для Игрока 2, синие - для

Игрока 1.

Рисунок 4.А. Точки коллокации, dim=3, вид 1

Рисунок 4.В. Точки коллокации, dim=3, вид 2

Рисунок 5.А. Точки коллокации, dim=5, вид 1

Рисунок 5.В. Точки коллокации, dim=5, вид 2

Рисунок 6.А. Точки коллокации, dim=7, вид 1

Рисунок 6.В Точки коллокации, dim=7, вид 2

Рисунок 7.А. Точки коллокации, dim=10, вид 1

Рисунок 7.В. Точки коллокации, dim=10, вид 2

2.10 Регуляризация и решение задачи

Во всех точках коллокации производятся вычисления для целевых

функций (31) и (32), а затем пересчет для ядер условий первого порядка

уравнений Фредгольма (37) и (38) соответственно. Пусть для Игрока 1 ядро

уравнения (37) будет записано в форме тензора 3-го порядка . При помощи методов трансформации тензоров 3-го порядка к

тензорам 2-го порядка (обычным матрицам), изложенных в книге [6], приводим

тензор 3-го порядка к матрице значений . При помощи методов трансформации тензоров 3-го порядка к

тензорам 2-го порядка (обычным матрицам), изложенных в книге [6], приводим

тензор 3-го порядка к матрице значений  . .

По сути, теперь задача нахождения распределения смешанных

стратегий для Игрока 1 сводится к решению матричного уравнения

. .

Но, из предшествующих работ, мы знаем, что такая задача

некорректна. Поэтому воспользуемся методом регуляризации Тихонова.

Пусть  - единичная матрица той же размерности, что и матрица . Тогда в соответствии с методом регуляризации Тихонова составим

уравнение: - единичная матрица той же размерности, что и матрица . Тогда в соответствии с методом регуляризации Тихонова составим

уравнение:

где  - параметр регуляризации, а верхний штрих - транспонирование

матрицы. - параметр регуляризации, а верхний штрих - транспонирование

матрицы.  - неизвестная вероятность, что Игрок 2 выберет стратегию - неизвестная вероятность, что Игрок 2 выберет стратегию

Решение этого линейного матричного уравнения ищется как

стандартное решение линейного обыкновенного уравнения методом наименьших

квадратов:

Метод регуляризации Тихонова не гарантирует, что мы получим

положительные значения. Но у нас есть гибкость в вопросе выбора значения

множителя Лагранжа . Поэтому мы можем просто поднять всю область решений  и сделать их неотрицательными, а потом нормализовать. Для

точности аппроксимации dim и параметра регуляризации нормализация будет: и сделать их неотрицательными, а потом нормализовать. Для

точности аппроксимации dim и параметра регуляризации нормализация будет:

Выражение (35) гарантирует, что все решения неотрицательные и

нормализованные.

В итоге мы получаем совместное распределение смешанных стратегий.

Сделав аналогичные вычисления после определения точек коллокации

для Игрока 2, мы получим и его функцию совместного распределения смешанных

стратегий.

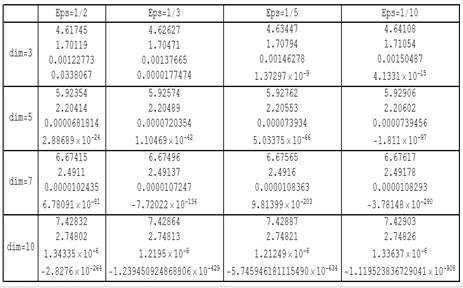

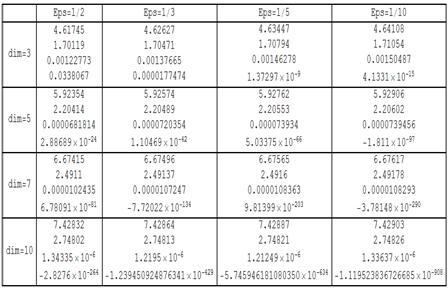

Рисунок 8. Таблица вариаций приближенного решения уравнения

Фредгольма 1-го рода для Игрока 1

Рисунок 9. Таблица вариаций приближенного решения уравнения

Фредгольма 1-го рода для Игрока 1

На рисунках 8 и 9 отражены таблицы вариаций приближенных решений

уравнения Фредгольма 1-го рода для Игрока 1 и Игрока 2, соответственно.

Структура таблицы имеет следующий вид:

· значения в столбцах задают параметр

регуляризации Тихонова;

· значения в строках - число разбиений для

определения точек коллокации;

· первое значение в каждой ячейке - это

точность приближения в условии первого порядка, измеренная разницей мах

значение приближения константы в условии первого порядка минус минимум от того

же;

· второе значение в каждой ячейке - вариация

оцененного условия первого порядка (левая часть уравнения Фредгольма 1-го

типа);

· третье значение в каждой ячейке - вариация

построенной неизвестной функции;

· четвертое значение в каждой ячейке - это

детерминант матрицы, используемой в решении приближенного уравнения.

Из рисунков 8 и 9 мы видим проявление эффекта некорректности

задачи - вариация левой части условия первого порядка растет, но падает

вариация построенной неизвестной функции.

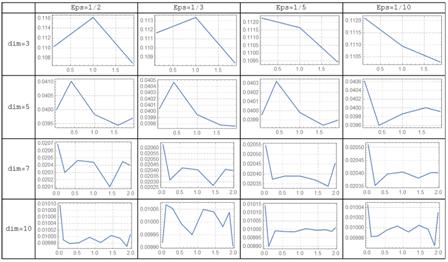

На основе индивидуально-рациональных стратегий спроса на

деньги, полученного как предельное распределение решения, подсчитаем

вероятностное распределение процентной ставки. Результаты подсчетов отражены на

рисунке 10.

Рисунок 10. Вероятностное распределение процентной ставки

Анализ этого распределения показывает, что изменения в

стратегии игрока при прочих неизменных показателях модели приводит к изменению

процентной ставки. Этот эффект показывает непостоянство процентной ставки в

ответ на рациональное использование смешанных стратегий каждым игроком.

Заключение

В данной работе была рассмотрена стратегическая рыночная игра

с двумя игроками и внешним банком. Целью работы было численного моделирование

индивидуального спроса на деньги в стратегических рыночных играх.

Для достижения поставленной цели были реализованы следующие

шаги:

. Была сформирована и описана структура рынков в игре: два

рынка потребительских товаров и один рынок кредитов.

. По условиям работ, правилами рынка кредитов было определено

наличие наказания за дефолт. Наказание создает мотивацию возвращать кредит. В

работе был формально описан принцип действия наказания, само наказание было

включено в функции платежей игроков.

. Чтобы найти такое решение в смешанных стратегиях была

решена некорректная задача решения уравнения Фредгольма 1-го рода путем

использования матричной аппроксимации на узлах полиномов Чебышев первого типа и

последующим применением метода регуляризации Тихонова.

. В итоге, было найдено приближение распределения смешанных

стратегий для каждого игрока. Такое распределение характеризует распределение

индивидуально-рациональных стратегий поведения каждого игрока. Точное

аналитическое выражение для решения уравнения Фредгольма 1-ого рода не

существует, поэтому численное моделирование -это единственные способ получения

результата.

На основе индивидуально-рациональных стратегий спроса на

деньги, полученного как предельное распределение решения, подсчитано

вероятностное распределение процентной ставки. Анализ этого распределения

показывает, что изменения в стратегии игрока при прочих неизменных показателях

модели приводит к изменению процентной ставки. Этот эффект показывает

непостоянство процентной ставки в ответ на рациональное использование смешанных

стратегий каждым игроком. Полученный результат требует дальнейшего изучения и

применения для понимания взаимодействия реального и финансового секторов

экономики.

Таким образом, цель данной исследовательской работы была

полностью достигнута.

Список литературы

. Martin Shubik and Charles Wilson, The

Optimal Bankruptcy in a Trading Economy Using Fiat Money, New Haven, Conn.,

U.S.A., 1977

. Martin Shubik, D.P.Tsomoscos, A

Strategic Market Game with a Mutual Bank With Fractional Reserves and

Redemption in Gold, Yale University, New Haven, Connecticut, 1990

. Dmitry Levando, A Survey of Strategic

Market Games, 2012

. M.Shubik - Yale University, C, Goodhart

- London School of Econmics, D.P.Tsomoscos and N,Romanids - University of

Oxford, Macro-modelling, default and money, 2016

. Kabanikhin S.I. Inverse and ill-posed

problems: theory and applications, Berlin: De Gruyter, 2013. - 476 p.

. Toshio Sakata, Toshio Sumi and Mitsuhiro

Miyazaky, Algebraic and Computational Aspects of Real Tensor Ranks, Springer,

2016 - 108p.

. Amir, R., Sahi, S., Shubik, M. &

Yao, S. (1990). A strategic market game with complete markets. Journal of

Economic Theory, 51 (1), pp. 126-143.

. Angerer, M., Huber, J., Shubik, M. &

Sunder, S. (2010). An economy with personal currency: theory and experimental

evidence, Annals of Finance, 6 (4), pp. 475-509.

. Dubey, P., Geanakoplos, J. (2003). From

Nash to Walras via Shapley-Shubik. Journal of Mathematical Economics, 39 (5-6),

pp. 391-400.

. Dubey, P., Mas-Colell A. & Shubik M.

(1980). Efficiency properties of strategies market games: An axiomatic

approach. Journal of Economic Theory, 22 (2), pp. 339-362.

. Dubey, P. and Shubik, M. (1977). Trade

and prices in a closed economy with exogeneous uncertainty, different levels of

information, money and compound futures markets. Econometrica: Journal of the

Econometric Society, pp. 1657-1680.

. Dubey, P. and Shubik, M. (1980). A strategic

market game with price and quantity strategies. Journal of Economics, 40 (1),

pp. 25-34.

. Dubey, P. and Shubik, M. (1978). A

Theory of Money and Financial Institutions. Part 37. The Profit Maximizing

Firm: Managers and Stockholders. (Cowles Foundation Discussion Paper No. 483),

Yale University, New Haven.

. Dubey, P., Shubik, M. (1977). A closed

economic system with prqduction and exchange modeled as a game of strategy.

Journal of Mathematical Economics, 4, pp. 253-287.

. Brandenburger A. (2008). Epistemic game

theory: an overview. In The New Palgrave Dictionary of Economics. Palgrave

Macmillan, Basingstoke

. Dubey, P. (1980). Nash equilibria of

market games: Finiteness and inefficiency. Journal of Economic Theory, 22 (2),

pp. 363-376.

. Peck, J., Shell, K., & Spear, S.

(1992). The market game: existence and structure of equilibrium. Journal of

Mathematical Economics, 21 (3), pp. 271-99.

. Huber, J., Shubik, M. & Sunder, S.

(2009). Default Penalty as Disciplinary and Selection Mechanism in Presence of

Multiple Equilibria. (Cowles Foundation Discussion Paper No. 1730). Yale

University, New Haven.

Похожие работы на - Теория игр в экономике

|