Бухгалтерский учет и анализ продаж продукции на примере ЗАО 'Марийское'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗ ПРОДАЖ ГОТОВОЙ ПРОДУКЦИИ

.1

Понятие готовой продукции, товаров.

.2

Документальное оформление движения готовой продукции и товаров

.3

Оценка готовой продукции и товаров

.4

Учет готовой продукции

.5Анализ

продаж

.6

Необходимость и задачи анализа готовой продукции

. СИСТЕМА

БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗ ПРОДАЖ ПРОДУКЦИИ ЗАО «МАРИЙСКОЕ»

.1 Характеристика

ЗАО «Марийское»

2.2 Показатели,

размер и специализация производства

2.3

Пути совершенствования учета продаж продукции

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Сегодня торговля является важнейшей отраслью

хозяйственной деятельности. Торговля - это обширная область включающая торговлю

пищевыми продуктами, одеждой и т.д.

Бизнес в данной области очень прибыльный в силу

того, что любой человек ежедневно тратит деньги, покупая тот или иной товар.

Таким образом, торговые точки - это места постоянного пребывания людей. Доход в

таких заведениях регулярный, но для этого нужно правильно организовать свою

деятельность.

В результате продажи продукции, выполненных

работ, оказанных услуг создается возможность из полученной выручки произвести

оплату приобретенных имущества, сырья и материалов, рассчитаться с работниками

по оплате труда, с бюджетом по налогам и сборам, по платежам во внебюджетные

фонды, с банком по кредитам. Продажа продукции, работ и услуг должна обеспечить

не только возмещение расходов на производство и сбыт, но и получение прибыли -

одного из важнейших источников расширения производства, обновления,

модернизации и реконструкции основных средств, увеличения объема выпуска

продукции.

Готовая продукция - это изделия и полуфабрикаты,

полностью законченные обработкой, соответствующие действующим стандартам или

утвержденным техническим условиям, принятые на склад или заказчиком

Объем произведенной продукции юридического лица

определяется без стоимости так называемого внутризаводского оборота.

Внутризаводским оборотом считается стоимость той

части выработанных предприятием готовых изделий и полуфабрикатов, которая

используется предприятием на собственные производственные нужды (кроме

продукции, зачисленной в состав основных средств данного юридического лица).

Для успешного ведения дел необходимо иметь

следующую информацию:

сколько готовой продукции находится на складе

предприятия,

какие работы находятся в стадии исполнения,

сколько продукции отгружено покупателям,

какие работы приняты заказчиками,

какие товары, работы и услуги оплачены

заказчиками и покупателями и по каким ценам.

Цель данной работы - описать теоретические и

практические принципы учета и анализа готовой продукции.

На основании цели выделим следующие задачи:

рассмотреть учет движения продукции предприятия

и ее оценку;

проанализировать учет отгрузки готовой продукции,

выполненных работ и оказанных услуг;

рассмотреть вопросы обеспечения качества готовой

продукции;

изучить политику учета реализации продукции

(работ, услуг);

рассмотреть учет реализации;

изучить основные проводки по учету готовой

продукции, ее отгрузки и реализации.

В целом данная работа состоит из: введения, двух

глав, заключения, списка используемой литературы и приложений к работе.

Предмет исследования данной работы - вопросы

организации учета готовой продукции, анализа ее объема и структуры, изучение

качества готовых изделий и ритмичности производства.

Объект исследования - действующее предприятие

ЗАО «Марийское», занимающееся производством молочных продуктов, мясных изделий.

Для оптимизации производственных и сбытовых процессов, в условиях рыночной

экономики, предприятие нуждается в точном и своевременном учете готовой

продукции.

В первой главе дипломной работы раскрыты

основные принципы учета реализации продукции, чтобы решить комплекс

бухгалтерских задач, которые ставит перед собой фирма. Для того, чтобы

правильно сделать бухгалтерские записи и определить финансовый результат

деятельности предприятия, необходимо определиться в оценке товаров, которая

фиксируется в учетной политике фирмы, разработанной исходя из специфики работы

предприятия.

Также в данной главе показано документальное

оформление реализации товаров, порядок составления и проверка товарных отчетов.

Уделено внимание ведению аналитического учета товаров, регистрам бухгалтерского

учета, которые применяются на данном предприятии для учета товаров и учета

расчетов с покупателями. Очень важно в бухгалтерском учете торгового

предприятия правильно определить валовый доход и издержки обращения за отчетный

период, поэтому в работе раскрыта специфика расчета валового дохода и

особенности учета издержек обращения. В работе показаны порядок проведения и

документационное оформление инвентаризации и отражение в учете ее результатов,

а также учет реализации товаров по договору комиссии и учет переоценки товаров.

Во второй главе проводится подробное изучение

объекта исследования: описана история предприятия, представлена структура

производства и система управления. Затем проводится краткий анализ

технико-экономических показателей деятельности объекта исследования. Далее

анализируется система бухгалтерского учета продаж в ЗАО «Марийское»,

исследование системы экономического анализа продаж сам анализ экономической

эффективности торговых операций.

В заключительной части дипломной работы сделаны

обобщающие выводы о состоянии бухгалтерского учета и финансовой отчетности ЗАО

«Марийское» за анализируемый период.

К данной работе приложен список литературы,

который был использован в процессе работы и приложения, увязанные с текстом

работы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И

АНАЛИЗ ПРОДАЖ ГОТОВОЙ ПРОДУКЦИИ

.1 Понятие готовой продукции, товаров

Готовая продукция является частью

материально-производственных запасов, предназначенных для продажи (конечный

результат производственного цикла, активы, законченные обработкой

(комплектацией), технические и качественные характеристики которых

соответствуют условиям договора или требованиям иных документов, в случаях,

установленных законодательством). Товары являются частью

материально-производственных запасов, приобретенных или полученных от других

юридических или физических лиц и предназначенных для продажи.

Учет готовой продукции и товаров регулируется

Положением по бухгалтерскому учету «Учет материально-производственных запасов»

(ПБУ 5/01), утвержденным приказом Минфина России от 09.06.01 г. №44н, а также

Методическими указаниями по бухгалтерскому учету материально-производственных

запасов, утвержденными приказом Минфина России от 28.12.01 г. №119н.

Движение готовой продукции включает основные

стадии:

• поступление готовой продукции на склад;

• отгрузка (отпуск) готовой продукции и товаров

покупателям (заказчикам) в порядке реализации (продажи) или при ином их

выбытии.

Единица бухгалтерского учета готовой продукции

выбирается организацией самостоятельно таким образом, чтобы обеспечить

формирование полной и достоверной информации об этих запасах, а также

надлежащий контроль за их наличием и движением.

Готовая продукция, как правило, должна быть

сдана из производства на склад в подотчет материально ответственному лицу.

Крупногабаритные изделия и продукция, которая не может быть сдана на склад по

техническим причинам, принимаются представителем заказчика на месте их

изготовления, комплектации и сборки.

Планирование и учет готовой продукции ведут в

натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные

показатели используют для получения обобщенных данных об однородной продукции.

Например, количество выработанных консервов может учитываться в условных

банках.

Движение товаров в торговых организациях

включает две стадии:

) поступление товаров путем их приобретения у

поставщиков;

) продажа товаров покупателям - юридическим и

физическим лицам.

Единицей бухгалтерского учета товаров,

предназначенных для последующей перепродажи, могут являться партии,

номенклатурные единицы.

Основными задачами учета готовой продукции и

товаров являются:

а) формирование фактической себестоимости

готовой продукции;

б) правильное и своевременное документальное

оформление операций и обеспечение достоверных данных по поступлению и отпуску

готовой продукции и товаров;

в) контроль за сохранностью готовой продукции и

товаров в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных

организацией норм по выпуску готовой продукции, обеспечивающих ее бесперебойный

выпуск, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних

запасов готовой продукции и товаров с целью их возможной продажи или выявления

иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности

использования товарных запасов и запасов готовой продукции.

В основе организации бухгалтерского учета

готовой продукции и товаров лежат следующие основные требования:

• сплошного, непрерывного и полного отражения

движения (прихода, расхода, перемещения) данных запасов;

• учет количества и оценки товаров и готовой

продукции;

• оперативности (своевременности) учета запасов;

• достоверности;

• соответствия синтетического учета данным

аналитического учета на начало каждого месяца (по оборотам и остаткам);

• соответствия данных складского учета и

оперативного учета движения запасов в подразделениях организации данным

бухгалтерского учета.

.2 Документальное оформление движения готовой

продукции и товаров

Все операции по движению (поступлению,

перемещению, расходованию) запасов должны оформляться первичными учетными

документами.

Готовая продукция поступает из производства на

склад на основании приемосдаточных накладных, актов, спецификаций и других

аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр

предназначен для сдатчика готовой продукции, другой является сопроводительным

документом для хранения на складе. Учет готовой продукции на складе

осуществляется в соответствии с требованиями, предъявляемыми к учету

материально-производственных запасов (глава 5 учебника). Для хранения готовой

продукции, выпущенной из производства, создаются отдельные склады, кроме

крупногабаритных изделий и иной продукции, сдача которых на склад затруднена по

техническим причинам. Они принимаются заказчиком на месте изготовления и отгружаются

непосредственно с этих мест. Учет готовой продукции на складах ведется по

местам хранения и материально ответственным лицам. Особенностью учета готовой

продукции является ведение количественно-стоимостного учета, при этом

организацией самостоятельно определяются учетные единицы. Готовая продукция

учитывается по наименованиям, с раздельным учетом отличительных признаков

(маркам, артикулам, типовым размерам, моделям, фасонам и т.д.). Кроме того,

учет ведется по укрупненным группам продукции: изделия основного производства,

товары народного потребления и др.

Отпуск готовой продукции покупателям

оформляется, как правило, накладными. В качестве типовой формы накладной можно

использовать форму №М-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики

организации могут применять специализированные формы накладных и других

первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются

распоряжения руководителя организации или уполномоченного лица, а также договор

с покупателем (заказчиком).

Методическими рекомендациями по учету

материально- производственных запасов рекомендуется следующий порядок учета

отпуска готовой продукции:

. Накладные формы №М-15 выписываются на складе

или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для

регистрации в журнале регистрации накладных на отпуск готовой продукции и

подписи их главным бухгалтером или лицом, им уполномоченным.

. Из бухгалтерии подписанные накладные

возвращаются в отдел сбыта (или другое аналогичное подразделение организации).

Один экземпляр накладной передается кладовщику (или другому материально

ответственному лицу), второй служит основанием для выписки счета-фактуры,

третий и четвертый передаются получателю готовой продукции. На всех экземплярах

накладной получатель обязан расписаться в получении.

. При вывозе продукции через пропускной пункт

один экземпляр накладной (четвертый) остается у службы охраны, а третий

экземпляр передается получателю в качестве сопроводительного документа на груз.

. Служба охраны записывает накладные в журнал

регистрации грузов и затем передает их в бухгалтерию по описи, где делают

отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой

продукции.

. На отгруженную продукцию в обязательном

порядке выписывается счет-фактура, в двух экземплярах. Первый экземпляр не

позднее пяти дней с даты отгрузки продукции высылается или передается

покупателю, а второй остается у организации-поставщика для отражения в книге

продаж и начисления НДС.

Приобретение товаров у поставщиков

осуществляется на основании договоров купли-продажи.

Товары от поставщиков, как правило, поступают в

организацию с сопроводительными документами (накладными, счетами-фактурами и

т.п.).

Приемка товаров, поступивших от поставщиков,

производится по акту о приемке товаров (форма №ТОРГ-1). Данным актом

оформляется приемка товаров по качеству, количеству, массе и комплектности в

соответствии с правилами приемки товаров и условиями договора. Акт составляется

членами приемной комиссии, уполномоченными на это руководителем организации.

Приемка товара производится по фактическому

наличию. При обнаружении отклонений по количеству, качеству, массе организация

должна приостановить приемку, обеспечить сохранность товара, принять меры по

предотвращению его смешения с другим однородным товаром и вызвать представителя

поставщика (грузоотправителя) для составления двухстороннего акта.

Для оформления приемки отечественных и импортных

товаров при количественных и качественных расхождениях по сравнению с данными

сопроводительных документов поставщика применяются соответственно акт об

установленном расхождении по количеству и качеству при приемке

товарно-материальных ценностей (форма №ТОРГ-2) и акт об установленном

расхождении по количеству и качеству при приемке импортных товаров (форма

№ТОРГ-3). Данные акты являются юридическим основанием для предъявления

претензии поставщику.

Приемка товаров получателем по количеству,

качеству и комплектности товаров от организации транспорта оформляется актом в

соответствии с правилами, действующими на транспорте.

Акты о приемке товаров по количеству

составляются в соответствии с фактическим наличием товаров данным, содержащимся

в транспортных, сопроводительных или расчетных документах, а при приемке их по

качеству и комплектности - требованиями к качеству товаров, предусмотренных в

договоре или контракте. Акты составляются по результатам приемки членами

комиссии и экспертом организации, на которого возложено проведение экспертизы.

Акт по форме №ТОРГ-2 составляется на

отечественные товары в четырех экземплярах. Акт по форме № ТОРГ-3 составляется

на импортные товары в пяти экземплярах.

Если товарно-материальные ценности поступают в

организацию без счета поставщика, то они принимаются по акту о приемкетовара,

поступившего без счета поставщика (форма №ТОРГ-4). Ценности принимаются по

данному акту по фактическому наличию.

Акт составляется в двух экземплярах при участии

материально ответственного лица. Первый экземпляр передается в бухгалтерию,

второй - остается у материально ответственного лица. Для оформления приемки и

оприходования тары применяется акт об оприходовании тары, не указанной в счете

поставщика (форма №ТОРГ-5). Акт составляется в двух экземплярах. Первый

экземпляр передается в бухгалтерию, второй - остается у материально

ответственного лица. Товары приходуются по чистому весу (без тары). При

оприходовании некоторых товаров чистый вес (нетто) определяется путем вычитания

из общего веса товара веса тары по маркировке. После высвобождения тары из-под

товара ее взвешивают.

Если фактический вес тары больше веса этой тары,

указанного в маркировке, возникает разница в весе товара, которая называется

завесам тары. Завес тары оформляется специальным актом о завесе тары (форма

№ТОРГ-6) в двух экземплярах. Второй экземпляр вместе с рекламацией направляется

поставщику для возмещения.

При этом на таре делается отметка (краской,

химическим карандашом, чернилами) с указанием номера и даты акта о завесе,

чтобы предотвратить повторное актирование одной и той же тары. Поступившие

товары хранятся на складе организации.

Для учета товаров в местах их хранения

применяются формы, приведенные в альбоме унифицированных форм первичной учетной

документации по учету продукции, товарно-материальных ценностей в местах

хранения, утверждённые постановлением Госкомстата России от 09.08.99 г. №66.

Организация складского учета товаров зависит от способа их хранения. Различают

партионный и сортовой способы хранения и соответственно партионный и сортовой

учет товарно-материальных ценностей.

При партионном способе хранения применяется

партионная карта (форма №МХ-10). Эта форма составляется на каждую партию

товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам,

стоимости товаров, поступивших различными видами транспортных средств

(автотранспортом, железнодорожным, водным, воздушным транспортом и т.д.).

Партионная карта выписывается в двух экземплярах на каждую партию товаров

материально ответственным лицом. Указываются все необходимые реквизиты

отправителя, получателя, станции отправителя, номер и дата акта о приеме

товара, а также наименование, артикул, цена, количество, масса товара. Один

экземпляр партионной карты остается на складе и служит регистром складского

учета товаров, второй - передается в бухгалтерию. Полный расход каждой партии

товаров оформляется в партионной карте подписями уполномоченных на это лиц с

указанием данных о применении норм естественной убыли и окончательного

результата учета товаров. После полного выбытия данной партии партионная карта

склада передается в бухгалтерию для проверки и принятия соответствующего

решения.

Для учета товаров в местах их хранения к ним

прикрепляют товарный ярлык (форма №ТОРГ-11). Товарный ярлык заполняется в одном

экземпляре материально ответственным лицом на каждое наименование с

проставлением порядкового номера ярлыка. Товарный ярлык хранят вместе с товаром

по месту его нахождения. Данные товарного ярлыка применяются для заполнения

инвентаризационной описи товаров.

Для аналитического учета товаров, которые

учитываются в количественно-стоимостном выражении, применяются карточки

количественно-стоимостного учета (форма №ТОРГ-28).

Карточка ведется отдельно на каждое

наименование, сорт товара.

При количественно-стоимостном учете однородные

товары различного назначения, но имеющие одинаковую розничную цену, могут

учитываться вместе на одной карточке. Записи в карточке производятся в

количественном и стоимостном выражении на основании проверенных документов,

представляемых в бухгалтерию материально ответственными лицами.

Для учета движения и остатков товаров и тары на

складе применяется журнал учета движения товаров на складе (форма №ТОРГ-18).

Журнал ведется материально ответственным лицом по наименованиям, сортам,

количеству и цене. Записи в журнал производятся на основании приходно-расходных

документов или накопительных ведомостей по учету отпуска товаров и тары за

день. При продаже товаров другим организациям отпуск товаров со склада

производится по товарным накладным (форма №ТОРГ-12). Товарная накладная

составляется в двух экземплярах. Первый экземпляр остается в организации,

продающей товары, и является основанием для их списания. Второй экземпляр

передается организации-покупателю и является основанием для оприходования им

этих ценностей.

Для учета товарных документов в организациях

торговли за отчетный период применяются товарный отчет (форма №ТОРГ-29) и отчет

по таре (форма №ТОРГ-30).

Эти первичные документы составляются в двух

экземплярах материально ответственным лицом с указанием номера, даты документов

на поступление и выбытие товаров и тары. Товарный отчет, как правило,

составляется при сальдовом методе учета товаров. Подписывается бухгалтером и

материально ответственным лицом.

Первый экземпляр отчета с приложенными

документами, на основании которых составляется отчет, передается в бухгалтерию,

второй экземпляр остается у материально ответственного лица. Для учета

внутреннего перемещения товарно-материальных ценностей между структурными

подразделениями или материально ответственными лицами применяется накладная на

внутреннее перемещение, передачу товаров, тары (форма №ТОРГ-13).

В случае возникновения по тем или иным причинам

боя, порчи, лома товарно-материальных ценностей они подлежат уценке или

списанию, что оформляется актом о порче, бое, ломе товарно-материальных

ценностей (форма №ТОРГ-15). Акт составляется в трех экземплярах и подписывается

членами комиссии с участием представителей администрации, материально

ответственного лица и, при необходимости, представителя санитарного надзора.

Акт утверждается руководителем организации. Первый экземпляр передается в

бухгалтерию и является основанием для списания с материально ответственного

лица потерь, второй экземпляр остается в подразделении, третий - у материально

ответственного лица.

В случае обнаружения при инвентаризации потерь

от порчи товаров для их списания используется акт о списании товаров (форма

№ТОРГ-16).

Для оформления уценки товаров при моральном

устаревании, снижении покупательского спроса, обнаружении признаков понижения

качества по различным причинам применяется акт об уценкетоварно-материальных

ценностей (форма №МХ-15). Акт составляется и подписывается в двух экземплярах

ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию,

второй - передается материально ответственному лицу для хранения или прикладывается

к товарной накладной для передачи организации торговли для перепродажи

товарно-материальных ценностей по более низким ценам или для возврата их

поставщику (производителю).

.3 Оценка готовой продукции и товаров

Способы оценки товаров и готовой продукции

определены ПБУ 5/01 «Учет материально-производственных запасов».

Готовая продукция принимается к бухгалтерскому

учету по фактической себестоимости. Фактическая себестоимость готовой

продукции, изготовленной в производстве, определяется по истечении отчетного

периода на основе данных бухгалтерского учета.

В аналитическом бухгалтерском учете и местах

хранения готовой продукции разрешается применять учетные цены.

В качестве учетных цен на готовую продукцию

могут применяться:

• фактическая производственная себестоимость

(полная и неполная);

• нормативная себестоимость (полная и неполная);

• договорные цены;

• другие виды цен.

Фактическая производственная себестоимость

применяется в основном при единичном мелкосерийном производстве, а также при

выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен

целесообразно использовать в отраслях с массовым и серийным характером

производства и с большой номенклатурой готовой продукции. Преимуществами данных

учетных цен являются удобство при осуществлении оперативного учета движения

готовой продукции, стабильность учетных цен и единство оценки в планировании и

учете.

Нормативная себестоимость представляет собой

себестоимость, исчисленную исходя из действующих в организации норм на

определенную дату.

Остатки готовой продукции на складах на конец

или начало отчетного периода также могут оцениваться в учете организации по

фактической производственной себестоимости или по нормативной себестоимости

соответственно. Нормативная себестоимость остатков готовой продукции также

может определяться по прямым статьям затрат.

При использовании в качестве учетных цен

нормативной себестоимости, договорных и других видов цен необходимо по

окончании месяца исчислять отклонение фактической производственной

себестоимости продукции от стоимости ее по учетным ценам для распределения

этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах.

Умножением стоимости отгруженной продукции и

стоимости ее остатка на складе на конец месяца на исчисленный процент

определяют, какая часть отклонений относится на отгруженную и оставшуюся на

складе продукцию.

Подобный расчет составляют и при использовании

неполной производственной себестоимости. В этом расчете нет необходимости, если

организация использует для учета выпуска продукции счет 40 «Выпуск продукции

(работ, услуг)».

Порядок оценки товаров торговыми организациями

завит от способа продажи приобретенных товаров - оптовая или розничная продажа.

К розничной продаже относится продажа товаров физическим лицам (населению) для

личного, домашнего пользования, не связанного с предпринимательской

деятельностью. К оптовой торговле относится продажа товаров юридическим лицам и

физическим лицам (индивидуальным предпринимателям) для осуществления предпринимательской

деятельности. Приобретенные организациями торговли товары, предназначенные для

продажи, могут оцениваться следующим образом:

• по покупной стоимости (стоимости

приобретения);

• по продажным ценам с отдельным учетом наценок

(скидок) (разница между продажными и покупными ценами учитывается на счете 42

«Торговая наценка»);

• по учетным ценам.

Организации оптовой торговли учитывают

приобретенные товары по покупной стоимости или по учетным ценам.

Организации розничной торговли учитывают товары по

продажным ценам с отдельным учетом наценок (скидок).

Формирование покупной стоимости товаров может

осуществляться двумя способами:

• по стоимости приобретения, включающей цену

поставщика и другие расходы (например, транспортные расходы), связанные с приобретением

товаров и произведенные до момента передачи товаров в продажу;

• только по цене поставщика с отнесением на

расходы на продажу других расходов по заготовке и доставке товаров

произведенных до момента передачи товаров в продажу.

К фактическим затратам на приобретение товаров

относятся:

• суммы, уплачиваемые в соответствии с договором

поставщику (продавцу);

• суммы, уплачиваемые организациям за

информационные и консультационные услуги, связанные с приобретением товаров;

• таможенные пошлины;

• невозмещаемые налоги, уплачиваемые в связи с

приобретением товаров;

• вознаграждения, уплачиваемые посреднической

организации, через которую приобретены товары;

• затраты по содержанию

заготовительно-складского подразделения организации;

• затраты по доставке товаров до места их

использования, если они не включены в цену товаров, установленную договором;

• начисленные проценты по кредитам,

предоставленным поставщиками (коммерческий кредит);

• начисленные до принятия к бухгалтерскому учету

товаров проценты по заемным средствам, если они привлечены для приобретения

этих товаров;

• затраты по доведению товаров до состояния, в

котором они пригодны к использованию в запланированных целях (затраты

организации по подготовке, фасовке и улучшению технических характеристик);

• иные затраты, непосредственно связанные с

приобретением товаров.

При выборе способа оценки товаров следует

принимать во внимание периодичность поступления товаров, условия их поставки,

стоимость услуг, связанных с их приобретением. Выбранный организацией способ

оценки товаров должен быть отражен в учетной политике организации, где также

отражается выбранный способ формирования покупной стоимости товаров (с учетом

или без учета в покупной стоимости товаров транспортных расходов).

Фактическая себестоимость готовой продукции и

товаров, полученных организацией по договору дарения или безвозмездно,

определяется исходя из текущей рыночной стоимости их на дату принятия к

бухгалтерскому учету.

Фактическая себестоимость готовой продукции и

товаров, внесенных в счет вклада в уставный (складочный) капитал организации,

определяется исходя из их денежной оценки, согласованной учредителями

(участниками) организации, если иное не предусмотрено законодательством

Российской Федерации.

Фактической себестоимостью готовой продукции и

товаров, полученных по договорам, предусматривающим исполнение обязательств

(оплату) не денежными средствами, признается стоимость активов, переданных или

подлежащих передаче организацией.

Стоимость активов, переданных или подлежащих

передаче организацией, устанавливается исходя из цены, по которой в сравнимых

обстоятельствах обычно организация определяет стоимость аналогичных активов.

Товары и готовая продукция, не принадлежащие

данной организации, но находящиеся в ее пользовании или распоряжении,

учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в

оценке, согласованной с их собственником. При отсутствии цены на указанные

запасы в договоре или цены, согласованной с собственником, они могут

учитываться по условной оценке.

Товары и готовая продукция, стоимость которых

при приобретении определена в иностранной валюте, производится в рублях путем

пересчета суммы в иностранной валюте по курсу Центрального банка РФ,

действующему на дату принятия запасов к бухгалтерскому учету.

Товары, на которые в течение отчетного года

рыночная цена снизилась, или они морально устарели либо полностью или частично

потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на

конец отчетного года по текущей рыночной стоимости с учетом их физического

состояния. Снижение стоимости товаров отражается в бухгалтерском учете в виде

начисления резерва.

Начисление резерва под снижение стоимости

запасов отражается в бухгалтерском учете по кредиту счета 14 «Резервы под

снижение стоимости материальных ценностей» и дебету счета 91-2 «Прочие

расходы». Начисленный резерв списывается на увеличение финансовых результатов в

кредит счета 91-1 «Прочие доходы» по мере отпуска относящихся к нему запасов.

При отпуске товаров в продажу или ином выбытии

(кроме товаров, учитываемых по продажной стоимости) их оценка производится

одним из следующих способов: по себестоимости единицы; по средней

себестоимости; по себестоимости первых по времени приобретения товаров (способ

ФИФО); по себестоимости последних по времени приобретения товаров (способ

ЛИФО).

.4 Учет готовой продукции

Учет наличия и движения готовой продукции по

фактической себестоимости осуществляют на активном счете 43 «Готовая

продукция». Этот счет используется организациями отраслей материального

производства. Готовые изделия, приобретенные для комплектации или в качестве

товаров для продажи, учитывают на счете41 «Товары». Стоимость выполненных работ

и оказанных услуг на счете 43 «Готовая продукция» не отражается. Фактические

затраты по ним по мере продажи списываются со счетов учета затрат на

производство в дебет счета 90 «Продажи».

Если готовая продукция полностью используется в

самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и

других аналогичных счетов с кредита счета 20 «Основное производство».

Продукция, не подлежащая сдаче на месте и не

оформленная актом приемки, остается в составе незавершенного производства и на

счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может

осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции

(работ, услуг)» и с использованием этого счета.

При первом варианте, являющемся традиционным для

отечественной практики, готовую продукцию учитывают на синтетическом счете 43

«Готовая продукция» по фактической производственной себестоимости.

Аналитический учет отдельных видов готовой продукции осуществляют, как правило,

по учетным ценам (нормативной себестоимости, договорным ценам и др.) с

выделением отклонений фактической себестоимости готовой продукции от стоимости

по учетным ценам.

Если фактическая себестоимость готовой продукции

выше учетной стоимости, то отклонение списывают с кредита счета 20 «Основное

производство» в дебет счета 43 «Готовая продукция» дополнительной бухгалтерской

проводкой. Превышение учетной стоимости над фактической отражается способом

«красное сторно».

Списание готовой продукции может производиться

по учетной стоимости. Одновременно на счета учета продаж списываются

отклонения, относящиеся к проданной готовой продукции.

При использовании для учета затрат на

производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический

учет готовой продукции осуществляют на счете 43 «Готовая продукция» по

нормативной или плановой себестоимости. При этом по дебету счета 40 «Выпуск

продукции (работ, услуг)» отражают фактическую себестоимость продукции (работ,

услуг), а по кредиту - нормативную или плановую себестоимость. Фактическую

производственную себестоимость продукции (работ, услуг) списывают с кредита

счетов 20 «Основное производство», 23 «Вспомогательные производства» в дебет

счета 40 «Выпуск продукции (работ, услуг)».

Нормативную или плановую себестоимость продукции

(работ, услуг) списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в

дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10

«Материалы», 11 «Животные на выращивании и откорме», 21 «Полуфабрикаты

собственного производства», 28 «Брак в производстве», 41 «Товары» и др.).

Сопоставлением дебетового и кредитового оборотов

по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца

определяют отклонение фактической себестоимости продукции от нормативной или

плановой, которые списывают с кредита счета 40 «Выпуск продукции (работ,

услуг)» в дебет счета 90 «Продажи». При этом превышение фактической

себестоимости продукции над нормативной или плановой (перерасход) списывают

дополнительной проводкой. Превышение нормативной или плановой себестоимости над

фактической (экономию) - способом «красное сторно».

Счет 40 «Выпуск продукции (работ, услуг)»

закрывается ежемесячно и сальдо на отчетную дату не имеет.

При использовании счета 40 «Выпуск продукции

(работ, услуг)» отпадает необходимость в составлении отдельных расчетов

отклонений фактической себестоимости продукции от ее стоимости по учетным ценам

по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение

по готовой продукции сразу списывают на счет 90 «Продажи».

В бухгалтерском балансе готовую продукцию

отражают:

• по фактической производственной себестоимости

(если не используется счет 40 «Выпуск продукции (работ, услуг)»);

• по нормативной или плановой себестоимости

(если используется счет 40 «Выпуск продукции (работ, услуг)»);

• по неполной (сокращенной) фактической

себестоимости (по прямым статьям расходов), когда общехозяйственные расходы

списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

• по неполной (сокращенной) нормативной или

плановой себестоимости (при использовании счета 40 «Выпуск продукции (работ,

услуг)» и списании общехозяйственных расходов со счета 26 «Общехозяйственные

расходы» на счет 90 «Продажи»).

.5 Анализ продаж

Управление продажами

Анализ продаж - комплекс мероприятий,

направленных на изучение существующей в компании стратегии реализации товаров с

целью своевременного учета тенденций роста или спада продаж. По результатам

анализа, проведенного консультантами по фактическим данным продаж за последние

1-2 года, у Компании будет четкое представление о том:

через какие каналы выгодно продавать продукцию,

а какие каналы дают основной объем выручки без учета выполнения нормативов

рентабельности

каковы резервы роста продаж, например, за счет

увеличения продаж существующим клиентам или за счет привлечения новых клиентов

как сократить потери и издержки в процессе

продаж.

По результатам анализа продаж вырабатываются

методы управления продажами, принимаются решения, касающиеся как коррекции

стратегии продаж.

Анализ динамики и структуры продаж

Анализ динамики и структуры продаж подразумевает

проверку объемов продаж продукции, выпускаемой предприятием в целом, а также по

отдельным категориям товаров/клиентов/каналов. На данном этапе выявляются

наиболее и наименее продаваемые виды продукции. Параллельно проводится анализ

структуры продаж - с разбивкой по основным продуктовым категориям, ценовым

сегментам.

В рамках анализа динамики продаж отслеживаются

тенденции роста, стабильности или спада продаж товаров по категориям,

оценивается объем продаж товаров в кредит, определяется эффективность и

целесообразность кредитования покупателей в целом, и выгодность условий

кредитования. При проведении анализа продаж определяется коэффициент темпа

роста выручки предприятия. За основу берется текущий период. Показатели

сравниваются с предыдущим периодом продаж. Такой подход позволяет выявить темпы

роста или спада выручки в динамике. Поэтому же принципу определяется

коэффициент роста выручки от продаж в кредит.

Оценка стабильности продаж продукции

Анализ продаж проводится с точки зрения его

стабильности. Для этого используется коэффициент вариации, который вычисляется

с помощью анализа продаж продукции за несколько периодов, включая текущий.

Почему это важно? Дело в том, что наличие перепадов в продажах свидетельствует

о слабости или полном отсутствии активных продаж. И малейшая неблагоприятная

конъюнктура рынка приводит к значительным спадам в продажах. При определении

неравномерности, нестабильности продаж, определяются причины данного явления.

Во многих случаях нестабильные показатели связаны с внутренними причинами, для

устранения которых проводится разработка специальных мероприятий в части

управления продажами.

Оценка критического объема продаж

Критический объем продаж - показатель, при

котором предприятие не несет убытков, но и не получает прибыли. Данный

показатель анализируется в динамике и учитывает затраты на производство и сбыт

продукции. Особенно важно определить это показатель при запуске нового

продукта/бренда.

Оценка рентабельности продаж

Рентабельность продаж определяет эффективность

деятельности предприятия. Данный показатель вычисляется в процентном отношении

как частное от прибыли и выручки от продаж. Он позволяет определить объем

прибыли от каждого рубля выручки. Оценка рентабельности продаж часто проводится

в сравнении с показателями фирм-конкурентов и позволяет выявить долю предприятия

на рынке, его конкурентоспособность. На практике получается, что для

руководства компании оказывается полной неожиданностью итоговый показатель

рентабельности продаж. В частности, развеиваются мифы о «перспективных» каналах

или клиентах.

Управление продажами, ориентированное на

устранение причин снижения рентабельности производства.

Анализ продаж напрямую влияет на управление

продажами. При отрицательной динамике продаж или тенденции к снижению их роста

необходимо выявить причины. На их основании принимаются решения в части

управления продажами.

Снижение темпов роста продаж может быть связано

с усилением конкуренции на рынке. И мы наблюдали такую картину в нескольких

отраслях, сильнее других затронутых вступление России в ВТО. В этом случае

проводится оценка конкурентоспособности товара по цене и качественным

характеристикам, а также конкурентоспособности предприятия в целом. Данный

анализ предполагает глубокое изучение деятельности конкурентов, потребностей и

предпочтений покупателей. В ходе анализа продаж определяются сильные и слабые

стороны продукции, разрабатываются рекомендации по изменениям технологий

продаж, выработки фокусировки на наиболее перспективных направлениях. Т.е.

вырабатываются рекомендации, позволяющие нашим клиентам с минимальными инвестициями

достичь максимальных результатов.

Снижение рентабельности продаж в большинстве

случаев связано с неверно сформулированной ценовой политикой, как мы называем -

нерыночной ценовой политикой. Решением является жесткий мониторинг цен

конкурентов и разработка внутрифирменных программ развития. Которые позволяли

бы принять измененных (не обязательно сниженные, а часто - повышенные ) цены. В

случае если разница между себестоимостью и продажной ценой слишком мала,

следует рассмотреть возможность постепенного повышения цены на продукцию.

Резкий взлет цен может спровоцировать падение спроса на продукцию и, как

следствие, снижение продаж и прибыли.

Анализ продаж помогает выработать эффективную

стратегию продвижения товара и политику управления продажами. Периодический

мониторинг состояния продаж в компании позволяет предотвратить возникновение

финансовых проблем на самых ранних стадиях еще до начала спада продаж и

уменьшения прибыли.

Развитие прямых продаж ключевым клиентам.

. Анализ реализации стратегии продаж и

направления развития системы продаж, исходя из потребностей внутреннего рынка;

. Анализ и выработка предложений по основным

принципам коммерческой политики и системы взаимоотношений с клиентами:

Основные принципы организации сбыта, в

частности, сегментация рынка, профили целевых клиентов, работа с целевыми

группами клиентов

Система мотивации, в частности система скидок,

кредитная политика

Система ценообразования,

Типовые договора

. Оценка и выработка предложений по структуре и

инфраструктуре управления продажами:

Оценка соответствия сложившейся структуры

задачам Компании, выявление проблем действующей структуры;

Анализ информационного взаимодействия (передача

информации и обратная связь) между подразделениями продаж (торговыми домами) и

производственным сектором Компании, обеспечивающее удовлетворение нужд

потребителей продукции Компании;

Анализ документооборота в процессе продаж, в

частности, агрегированной отчетности от коммерческих структур высшему

руководству;

Оценка оптимальности распределения функций внутри

подразделений продаж (торговых домах) в соответствии с задачами Компании.

. Оценка и выработка предложений по системе

финансовой мотивации сбытового персонала подразделений продаж (торговых домов),

в частности при ведении командой длительных контрактов с крупными клиентами.

.6 Необходимость и задачи анализа готовой

продукции

Основные функции любого коммерческого

предприятия - это снабжение, производство и сбыт товаров, продукции и услуг.

Экономический анализ готовой продукции и выручки, полученной от ее реализации,

представляет собой объективно необходимый вид управленческого анализа.

Выручка, или доходы от продаж, есть результат

основной деятельности предприятия и является основным показателем объема

хозяйственной деятельности. Объем продаж является базовым показателем

бюджетирования, т.е. сметного планирования на предприятии.

Из вышесказанного вытекает необходимость анализа

готовой продукции. Задачами анализа готовой продукции являются:

· анализ выполнения плана производства и

реализации продукции, определение влияния различных факторов на изменение

величины этих показателей;

· анализ ассортимента и структуры продукции:

определение текущих и потребностей покупателей, оценка уровня

конкурентоспособности выпускаемой или планируемой к выпуску продукции,

применение мер по внедрению новых, более совершенных видов продукции и изъятие

из производственной программы морально устаревших и экономически неэффективных

изделий, оценка экономической эффективности и степени риска изменений в

ассортименте продукции;

· анализ положения товаров на рынках сбыта;

· анализ качества продукции: изучение обобщающих и

единичных показателей качества, выполнения плана по их уровню, причины их

изменения, определение влияния качества продукции на стоимостные показатели

работы предприятия;

· анализ конкурентоспособности продукции по

техническим, эстетическим, эргономическим, нормативным и экономическим

показателям;

· анализ прямых и косвенных

показателей ритмичности работы предприятия;

· анализ факторов и резервов

увеличения выпуска и реализации продукции, разработка мероприятий по освоению

выявленных резервов.

Информационная база анализа учета готовой

продукции включает в себя следующие виды бухгалтерской и статистической

отчетности:

· бухгалтерский баланс;

· отчет о прибылях и убытках;

· форму №1-п «Сведения о производстве

промышленной продукции»;

· форму №1-ф «Сведения о состоянии

расчетов на предприятии» - отражает стоимость отгруженной продукции;

· форму №5-з «Сведения о затратах на

производство и реализацию продукцию (работ, услуг)».

Смета объема продаж продукции (товаров, работ и

услуг) определяется методами маркетингового анализа (объектами которого

являются сам товар, рынок, т.е. потребители товара, и конкуренция), в

результате которого выясняется, сколько товаров может продать производитель.

При маркетинговом анализе используются различные

методы:

· эвристические, т.е. опросы специалистов и

математическая обработка результатов такого опроса;

· трендовые, т.е. определение основной

тенденции развития продаж товара за предыдущий период и прогнозирование на этой

основе продаж товара на перспективу;

· статистического факторного анализа,

при котором на значительной экспериментальной базе информации строится

зависимость продаж товара от основных факторов, определяющих эту продажу - коэффициенты

парной и множественной корреляции.

Статистика различает объем произведенной

продукции и объем продаж (реализованной продукции).

Стоимость произведенной продукции может

возникать в двух видах - валовой и товарной продукции.

Валовая продукция включает:

) готовые изделия (продукты), выработанные за

отчетный период всеми подразделениями юридического лица (как из своего сырья и

материалов, так и из сырья и материалов заказчика), предназначенные для

реализации на сторону, передачи своему капитальному строительству и своим

непромышленным подразделениям, зачисления в состав собственных основных

средств, а также выдачи своим работникам в счет оплаты труда;

) полуфабрикаты своей выработки, отпущенные за

отчетный период на сторону, своему капитальному строительству и своим

непромышленным подразделениям, независимо от того, выработаны они в отчетном

периоде или ранее;

) работы (услуги) промышленного характера,

выполненные по заказам со стороны, для своего капитального строительства и

своих непромышленных подразделений, а также работы по модернизации и

реконструкции собственного оборудования;

) работы по изготовлению продукции (изделий) с

длительным производственным циклом, производство которых в отчетном периоде не

завершено.

Объем произведенной продукции юридического лица

определяется без стоимости так называемого внутризаводского оборота.

Внутризаводским оборотом считается стоимость той части выработанных

предприятием готовых изделий и полуфабрикатов, которая используется

предприятием на собственные производственные нужды (кроме продукции,

зачисленной в состав основных средств данного юридического лица).

Изделия (продукция) считаются готовыми, если в

соответствии с установленной технологией их производство на данном предприятии

полностью завершено, они полностью укомплектованы, приняты службой технического

контроля изготовителя и снабжены документом, удостоверяющим их качество и

подтверждающим их соответствие обязательным требованиям, установленным в

стандартах, технических условиях, технической документации и договорах на

поставку. Изделия, выработанные из сырья и материалов заказчика, не

оплачиваемых производителем готовой продукции, в объем продукции в фактических

отпускных ценах производителя включаются с исключением стоимости этого сырья и

материалов.

Под продукцией с длительным циклом производства

понимается продукция, по которой расчеты с заказчиком ведутся по отдельным

платежным этапам. Товарная продукция, в отличие от валовой, не включает

незавершенное производство. На тех предприятиях, где имеет место производство

продукции с длительным (более 1 года) производственным циклом, а значит,

колебания незавершенного производства значительны, о произведенной продукции

судят по валовой продукции. На предприятиях, где длительность производственного

цикла менее 1 года, а значит, остатки незавершенного производства не подвержены

значительным колебаниям, о произведенной продукции судят по товарной продукции,

т.е. по стоимости товаров, работ и услуг, предназначенных к продаже.

Стоимость реализованной продукции (продаж) также

может учитываться в двух вариантах в зависимости от учетной политики

предприятия:

) как правило, по отгруженной продукции;

) в некоторых случаях - по оплаченной продукции.

Объем отгруженной продукции представляет собой

стоимость продукции собственного производства, фактически отгруженной

(переданной) в отчетном периоде потребителю, выполненных работ и услуг,

принятых заказчиком, независимо от того, поступили деньги на счет производителя

или нет.

Самым обобщающим показателем объема продукции в

рыночной экономике является объем продаж, т.е. объем отгруженной продукции или

оплаченной отгруженной продукции. Так называемый товарный баланс показывает

факторы, определяющие этот обобщающий показатель

= Nb ± ∆Z ± ∆Nm ± ∆No, (1.1)

где Np - объем оплаченной отгруженной товарной

продукции;- объем валовой продукции;

∆Z - приращение незавершенного

производства;

∆Nm - приращение остатков товарной

продукции на складах;

∆No - приращение остатков товаров в

отгрузке, но не оплаченных.

Продукция создается тремя производственными

факторами: средствами труда, предметами труда и живым трудом, каждый из которых

характеризуется показателями экстенсивности и интенсивности. Отсюда вытекает

формула продажи продукции (будем обозначать ее для краткости N)

= F x λF

= M x λM

= R x λR,

(1.2)

где F - основные производственные средства;

λF - фондоотдача;-

материальные затраты;

λM -

материалоотдача;- производственный персонал;

λR -

производительность труда;

Алгоритм факторного анализа продукции строится

по следующим этапам.

На первом этапе определяется лимитирующий из

трех производственных факторов, для чего рассчитывают максимально возможный

объем продукции по каждому фактору при полном обеспечении всеми другими

факторами. Прежде всего, принято рассчитывать производственную мощность предприятия,

т.е. максимально возможный объем продукции, исходя из наличных основных

производственных средств и их возможной отдачи при полном обеспечении

материальными и трудовыми ресурсами.

Далее рассчитывают материальный потенциал, т.е.

сколько продукции можно произвести из имеющихся материальных ресурсов, и их

материалоотдачу (при данном технико-организационном уровне и других условиях

производства) в условиях, когда производство полностью обеспечено основными

производственными средствами и необходимыми трудовыми ресурсами с учетом не

только количества, но и качества персонала.

Далее приступают к расчету трудового потенциала,

т.е. максимально возможного объема продукции при наличном персонале предприятия

и научно обоснованной производительности труда (опять-таки обоснование по

достигнутому технико-организационному уровню и другим условиям производства).

Рациональное планирование должно предусматривать

формирование производственных ресурсов на одном уровне с продажей продукции,

т.е. равенство потенциалов по каждому ресурсу.

На втором этапе по каждому производственному

ресурсу определяют показатели экстенсивности и интенсивности.

На третьем этапе определяют приращения

экстенсивных и интенсивных показателей по каждому производственному фактору.

Одним из методов факторного анализа четвертого

этапа является определение влияния экстенсивности и интенсивности на приращение

продукции.

Важную роль в анализе объема продаж и

производства продукции играют измерители продукции. Для управленческого анализа

используются натуральные и условно-натуральные измерители, а также трудовые и

различные стоимостные измерители. Использование натуральных измерителей, как

правило, ограничено условиями монономенклатурного производства, когда

используются трудовые и стоимостные измерители (цены).

Объем выполненных на предприятии работ

определяют их трудоемкостью, т.е. количеством затраченного труда (совокупного

или, чаще нормочасами).

Для различных целей используются следующие

стоимостные измерители:

· брутто-выручка (валовая выручка)

выражается стоимостью продукции в отпускных ценах предприятия с НДС, акцизами и

другими косвенными налогами;

· нетто-выручка выражается стоимостью

продукции в отпускных ценах предприятия без косвенных налогов. Это основная

цена предприятия, в которой производятся практически все расчеты при

планировании, учете и анализе хозяйственной деятельности. Элементами этой цены

являются:

А + М + U + Р, где

А - амортизация;

М - материальные затраты;- оплата труда с

начислениями;

Р - прибыль.

Рассчитывают фактическую, плановую и

фиксированную (сопоставимую) цену, необходимую для расчета динамики продукции.

· сопоставимая себестоимость;

Используется для оценки динамики продукции и

выявления влияния структурных сдвигов в составе продукции по рентабельности

отдельных изделий. Она включает элементы: А + М + U. Отсюда ясно, что,

например, динамика продукции в отпускных ценах 105% по сравнению с динамикой

продукции в оценке по сопоставимой себестоимости 103% говорит о структурных

сдвигах в составе продукции в сторону повышения удельного веса более

рентабельных изделий;

· нормативно-чистая продукция;

Элементами этого измерителя являются: U + Р.

Величина норматива чистой продукции по изделиям определяется путем исключения

из отпускной цены предприятия материальных затрат (включая амортизационные

отчисления), учтенных в калькуляции, принятой при утверждении этой цены.

Норматив может быть рассчитан также суммированием содержащихся в полной

себестоимости изделий, затрат на заработную плату с начислениями и прибыли.

Расхождение показателей выполнения плана по объему нормативно-чистой продукции

и продукции в отпускных ценах предприятия обусловлено снижением или повышением

материалоемкости фактически выпущенной продукции.

С помощью разных измерителей (нормо-часов,

нормативной заработной платы, нормативной стоимости, обработки и др.)

определяют трудоемкость продукции, что во многих случаях лучше характеризует

действительный объем выполненных работ, чем полные стоимостные показатели.

Нормативные трудовые единицы измерения

привлекаются для анализа выполнения плана по объему производства главным

образом в тех случаях, когда в условиях многономенклатурного производства

невозможно использовать натуральные единицы измерения.

Применение показателей трудоемкости продукции

для оценки результатов производственной деятельности позволяет уточнить эти

результаты, выявить влияние побочных факторов на показатели объема продукции.

Вместе с тем измерение продукции в единицах трудоемкости имеет и недостатки,

связанные с содержанием самих измерителей. Поэтому при анализе хозяйственной

деятельности использование единиц трудоемкости имеет вспомогательное значение

наряду с использованием основной денежной оценки.

При анализе структуры продукции необходимо

обеспечить группировку изделий по отраслевым сегментам, на соответствующую и не

соответствующую профилю данного предприятия, на основную продукцию и продукцию

культурно-бытового назначения и хозяйственного обихода, сравнимую и несравнимую

(новую) продукцию и др. Сдвиги в структуре продукции оказывают влияние на динамику

обобщающих показателей хозяйственной деятельности: выпуска и реализации

продукции, производительности труда, себестоимости и прибыли.

Структурные сдвиги, вытекающие из потребностей

покупателей и заказчиков, обоснованные техническим прогрессом и экономическими

расчетами, получают положительную оценку. Изменения в составе продукции,

связанные с неорганизованностью в работе, недостатками снабжения и оперативного

планирования и управления, получают отрицательную оценку.

Важным направлением повышения эффективности

производства является улучшение качества продукции. Влияние этого фактора на

общий объем производства определяется, как правило, прямым счетом на основе

разницы в цене изделий повышенного качества по сравнению с ценой изделий более

низкого качества. Если продукция подразделяется по сортам или имеются

какие-либо другие градации по качеству и, соответственно, по цене, то влияние

изменения качества на объем продукции определяется с помощью средневзвешенной

цены.

Объем продаж продукции зависит от многих факторов,

но, с другой стороны, он сам является фактором еще более обобщающих показателей

- величины прибыли от продаж и капиталоотдачи (или коэффициента деловой

активности).

производственный документальный учет

продажа

2. СИСТЕМА БУХГАЛТЕРСКОГО

УЧЕТА И АНАЛИЗ ПРОДАЖ ПРОДУКЦИИ ЗАО «МАРИЙСКОЕ»

2.1 Характеристика ЗАО

«Марийское»

Краткое наименование: ЗАО

"МАРИЙСКОЕ"

<#"863666.files/image001.jpg">

Кна 31 декабря 2013г. =

Кна 31 декабря 2014г. =

) Коэффициент быстрой ликвидности рассчитывается

по формуле:

K =

Кна 31 декабря 2013г . =

Кна 31 декабря 2014г. =

) Коэффициент текущей

ликвидности рассчитывается по формуле:

K =

Кна 31 декабря 2013г. =

Кна 31 декабря 2014г. =

Анализ:По данным приведенной

выше таблицы можно сказать, что ликвидность данного предприятия возрастает.

Коэффициент текущей ликвидности уменьшился на 0,1; это означает, что

ликвидность предприятия уменьшается за счет сокращения оборотных средств.

Коэффициент быстрой ликвидности повысился на 0,03. Коэффициент абсолютной

ликвидности остался неизменным.

Анализ рентабельности

В широком смысле слова понятие рентабельности

означает прибыльность, доходность. Предприятие считается рентабельным, если

результаты от реализации продукции (работ, услуг) покрывают издержки

производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для

нормального функционирования предприятия.

Экономическая сущность рентабельности может быть

раскрыта только через характеристику системы показателей. Общий их смысл -

определение суммы прибыли с одного рубля вложенного капитала. И поскольку это

относительные показатели - они практически не подвержены влиянию инфляции.

Рентабельность, в общем смысле, характеризует

целесообразность затраченных ресурсов в отношении к вновь приобретенным

(прибыли) ресурсам.

Таблица

5

Анализ рентабельности

|

Показатели

|

за

предыдущий год

|

за

отчетный год

|

Изменения

(+,-)

|

|

1

|

2

|

3

|

4

|

|

1.

Рентабельность продукции

|

118

|

120

|

2

|

|

2.

Рентабельность продукции по чистой прибыли

|

0,7

|

0,7

|

0

|

|

3.

Рентабельности основной деятельности

|

1,9

|

6

|

5,3

|

|

4.

Рентабельности активов

|

0,6

|

0,7

|

0,1

|

|

5.

Рентабельность внеоборотных активов

|

1

|

1,3

|

0,3

|

|

6.

Рентабельность оборотных активов

|

1,5

|

1,6

|

0,1

|

|

7.

Рентабельность собственного капитала

|

2,3

|

2,9

|

0,5

|

|

8.

Рентабельность заемных средств

|

1,8

|

3

|

1,2

|

|

9.

Период окупаемости собственного капитала

|

44

|

35

|

) Рентабельность продукции =  *

100%

*

100%

2) Рентабельность прод-ии по чистой прибыли =  *

100%

*

100%

3) Рентабельность осн. деят-ти =  *

*

%

4) Рентабельность активов =  *

100%

*

100%

) Рентабельность внеоб. активов =  *

100%

*

100%

) Рентабельность оборотных активов =  *

100%

*

100%

) Рентабельность собственного капитала =  *

100%

*

100%

8) Рентабельность заемных ср-в =

* 100%

* 100%

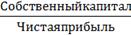

9) Период окупаемости собственного капитала =  *

*

%

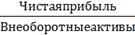

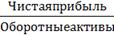

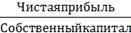

Анализ: На данном предприятии Рентабельность

продукции к концу отчетного периода увеличилась на 2%; рентабельность продукции

по чистой прибылине изменилась по сравнению с предыдущем годом; рентабельность

активов в отчетном году увеличилась на 0,1; рентабельность собственного

капитала в 2014 году увеличилась на 0,5%; период окупаемости собственного

капитала в отчетном году уменьшился на 9%.

.2 Показатели, размер и специализация

производства

Основными отраслями производства являются:

птицеводство, животноводство, растениеводство, переработка мяса птицы и скота,

переработка молока, оптовая и розничная торговля.

Перерабатывающие цехи предприятия - по

изготовлению полуфабрикатов, колбасный, консервный, копчения, пельменный -

выпускают широкий ассортимент изделий - ветчину из мяса птицы, хлеб куриный,

колбасу куриную полукопченую и рубленую, сосиски и многое другое. Чтобы не

отстать от своих конкурентов, каждая независимая организация должна тщательно

анализировать потребности рынка минимум на 2-3 года. Любые просчеты при этом

грозят убытками и даже полным разорением. Предприятию необходимо

предусматривать перспективу развития предприятия. А этого нельзя достичь без

тщательного анализа достигнутых показателей реализации и производства

продукции.

Рост реализации продукции в стоимостном

выражении - один из обобщающих показателей экономической эффективности

торгового предприятия. Проанализируем показатели реализации на предприятии ЗАО

«Марийское».

Таблица

6

Анализ объема реализации продукции (в

действующих ценах)

|

Год

|

Показатели

|

|

Объем

реализации продукции, тыс. руб.

|

Абсолютный

прирост, тыс. руб.

|

Темп

роста, %

|

Темп

прироста, %

|

|

2009

|

386129

|

-

|

-

|

|

|

2010

|

423842

|

37713

|

109,8

|

9,8

|

|

2011

|

486437

|

62595

|

114,8

|

14,8

|

|

2012

|

601034

|

114597

|

123,6

|

23,6

|

|

2013

|

622175

|

21141

|

103,5

|

3,5

|

|

Итого:

|

|

236046

|

|

|

Анализируя данные таблицы следует отметить, что

объем реализации продукции ЗАО «Марийское» в действующих ценах за 2009-2013 гг.

возрос на 236046 тыс. руб. или на 61,1%. Такое увеличение объемов реализованной

продукции предприятия объясняется возрастающим спросом на птицеводческие

продукты ЗАО «Марийское».

ЗАО «Марийское» производит более ста видов

мясной продукции. Это непосредственно мясо птицы, его полуфабрикаты,

субпродукты; колбасные изделия (более 30 видов), копчено-вареные (7 видов),

консервы (10 видов), мясо говядины, говяжьи субпродукты.

Таблица

7

Динамика показателей развития производства

|

Показатели

|

2009

год

|

2010

год

|

2011

год

|

Т

роста (спада), %

|

2012

год

|

Темп

роста (спада), %

|

2013

год

|

Темп

роста (спада), %

|

|

1.

Яйцо куриное, тыс. шт.

|

1048

|

3031

|

2690

|

88,7

|

5243

|

194,9

|

7032

|

134,1

|

|

2.

Мясо птицы, тонн

|

996

|

1180

|

334

|

28,3

|

355

|

106,3

|

121

|

34,1

|

|

3.

Мясо КРС, тонн

|

976

|

695

|

1178

|

169,5

|

1000

|

84,9

|

1175

|

117,5

|

|

4.

Свиньи, тонн

|

118

|

142

|

111

|

78,2

|

-

|

-

|

-

|

-

|

|

5.

Молоко, тонн

|

9640

|

10143

|

4425

|

43,6

|

387

|

8,7

|

3725

|

962,5

|

|

Показатели

продуктивности

|

|

|

|

|

|

|

|

|

|

1.

Яйценоскость, шт.

|

245,3

|

253,2

|

218,9

|

86,5

|

278

|

127

|

275

|

98,9

|

|

2.

Среднесуточный прирост, грамм - кур

|

8,5

|

8,6

|

9,1

|

105,8

|

11,1

|

122

|

11,5

|

103,6

|

|

-

КРС

|

576

|

548

|

720

|

131,4

|

665

|

92,4

|

690,4

|

103,8

|

|

3.Удой

на 1 фуражную корову, кг

|

4350

|

4542

|

5082

|

111,9

|

5249

|

103,3

|

5330

|

101,5

|

В 2013 году улучшились производственные

показатели предприятия: производство яйца возросло на 34,1% по сравнению с 2012

годом, производство КРС на 175 тонн или на 17,5%. Производство мяса птицы

сократилось до 121 тонн в 2014 году.

Яйценоскость увеличилась с 245,3 шт. в 2002 г.

до 275 шт. в 2005 г. Среднесуточный прирост кур и КРС также увеличился и в 2014

г. составил соответственно 11,5 грамм и 690 грамм.

Таким образом, как показал анализ

производственной программы, темпы роста реализации в среднем увеличиваются,

т.е. спрос на продукцию птицефабрики повышается, а также увеличивается производственный

потенциал предприятия.

Определяющей деятельности предприятия является

его специализация -производственное направление. Производство мяса птицы и

реализация его в переработанном виде является специализацией данного хозяйства.

Таблица

8

Анализ товарной продукции за 2009-2013 гг.

|

Отрасли

и виды продукции сельского хозяйства

|

2009

г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Растениеводство:

|

|

|

|

|

|

|

Зерновые

и зернобобовые

|

7667

|

8088

|

9405

|

572

|

5195

|

|

прочая

продукция

|

1621

|

880

|

1794

|

936

|

123

|

|

продукция

растениеводства собственного производства, реализованная в переработанном

виде

|

23960

|

5019

|

300

|

1047

|

99

|

|

Итого

по растениеводству

|

33273

|

13987

|

11499

|

2555

|

6067

|

|

Животноводство:

|

|

|

|

|

|

|

скотоводство:

молоко

|

3186

|

4324

|

2203

|

253

|

2480

|

|

Мясо

|

2699

|

1905

|

3774

|

3839

|

5479

|

|

птицеводство:

птица всякая

|

4612

|

3378

|

1238

|

2340

|

564

|

|

яйца

|

1333

|

3661

|

4662

|

22390

|

28400

|

|

суточные

птенцы

|

30

|

655

|

-

|

309

|

29

|

|

прочие

виды животных

|

433

|

204

|

215

|

200

|

31

|

|

Продукция

животноводства собственного производства, реализованная в переработанном виде

|

308437

|

373189

|

452521

|

558463

|

568033

|

|

мясо

скота

|

4120

|

5952

|

6389

|

5617

|

7568

|

|

мясо

птицы

|

281940

|

331404

|

394257

|

497831

|

493102

|

|

молочные

продукты

|

21836

|

34183

|

51875

|

55015

|

67196

|

|

Итого

по животноводству

|

321432

|

387916

|

464613

|

587794

|

604480

|

|

Итого

по сельскому хозяйству

|

354705

|

401903

|

476112

|

590349

|

610547

|

Таким образом, наибольший удельный вес в

структуре товарной продукции предприятия занимает производство яиц и мяса птицы

и крупного рогатого скота.

.3 Пути совершенствования учета продаж продукции

Рассмотрев политику учета продаж продукции,

необходимо выделить пути совершенствования учета. Перед бухгалтерским учетом,

как в целом, так и учетом материально-производственных запасов (продукции) в

частности, стоит ряд задач, реализация которых обеспечивает создание

информационной базы, полезной для принятия решений заинтересованными

пользователями отчетности. С развитием рыночных отношений возрастает значение

задач формирования фактической себестоимости продукции и контроля за их

сохранностью в местах хранения и на всех этапах движения.

В процессе исследования выяснилось, что в

первичных учетных документах, фиксирующих движение товаров собственного

производства, не указаны сведения о бригаде, отправителе, получателе, что

затрудняет установлению лиц, ответственных за сохранность ценностей. Задача

контроля за сохранностью продукции наиболее полно реализована с точки зрения

определения круга материально ответственных лиц в первичных документах и

учетных регистрах.

Немаловажным направлением совершенствования

учета продажи продукции является внедрение и использование в работе программы

автоматизации, адаптированной под специфику деятельности компании. Один из

нюансов работы предприятия - это круглосуточная отгрузка продукции и большой

объем документов, поэтому задачей внедрения программы является максимальное

сокращение действий при вводе первичной документации.

Важным аспектом деятельности предприятия

является управление заказами покупателей продажами продукции: планирование и

анализ фактических показателей в различных аналитических разрезах. Здесь

задачами внедрения программы является - возможность планирования и контроля

процесса продажи продукции:

контроль выполнения условий договоров с

покупателями по графикам доставки, по ассортименту;

ввод времени исполнения заявок покупателей (на

основании договора);

учет заявок клиентов при планировании

производства с учетом спецификаций в заказе;

блокировка заказа/отгрузки с учетом

задолженности или условий кредитного лимита;

возможность разрешения/запрета корректировки

заявок в определенное время;

учет отклонения первоначального заказа от

отгрузки и анализ причин отклонения;

анализ выполнения заказа по ассортименту,

количеству, графикам поставки, возвратам, претензиям торговли;

автоматический расчет возвратной тары по клиенту

и водителю (лотки, контейнеры);

учет всех видов возвратов (брака и т.д.) и

анализ причин возвратов;

формирование маршрута доставки продукции

клиентам с учетом заказов клиентов, времени, географического расположения и на

основании шаблона;

автоматическое проставление цены отгрузки в зависимости

от вида выбранного контрагента и типа доставки;

учет автотранспорта предприятия и подрядных

организаций;

учет водителей;

механизм сменного учета в экспедициях (местах

отгрузки) с формированием сменной отчетности.

Таким образом, внедрение программы, которая

адаптирована под специфику деятельности предприятия, позволяет снизить

трудоемкость учетных работ, избежать ошибок, а также сэкономить время.

ЗАКЛЮЧЕНИЕ

Данная работа посвящена теме учета и анализа

продажи продукции в компании. В рамках этой работы проводились исследования

процесса учета продажи продукции и анализ показателей, характеризующих

эффективность продаж, на основе данных предприятия за период 2009-2014 гг.

Важнейшим экономическим показателем работы,

определяющим эффективность, целесообразность хозяйственной деятельности

предприятия является объем реализации, в который включается отгруженная и

отпущенная продукция независимо от того, зачислен или нет платеж на расчетный

счет предприятия.

Процесс продажи продукции, работ, услуг представляет

собой завершающую стадию кругооборота средств любого предприятия (организации),

обеспечивающий возмещение израсходованных средств производства, получение

прибыли и создание фондов накопления. Объем продаж характеризует степень