Анализ финансового состояния ОАО 'Машиностроительный завод ЗиО-Подольск'

Анализ финансового

состояния ОАО «Машиностроительный завод ЗиО-Подольск»

1.

Организационно-правовая форма

Форма собственности ОАО частная

Историческая справка

Начало эксплуатации завода - 2 мая 1919

года. Тогда на ремонт в сборочный цех были поставлены первые паровозы. Завод

назывался Паровозоремонтный. Ремонт паровозов осуществлялся до 1930 года. Всего

было отремонтировано 863 паровоза.

В 1931 году завод был преобразован в КЭС -

Крекинг-электровозостроительный и в том же году, в рекордно короткий срок (за 3

месяца и 25 дней), выпустил первый советский крекинг-аппарат для

нефтехимической промышленности. В те годы предприятие, кроме крекингов,

изготавливало узкоколейные паровозы, железнодорожные платформы, промышленные и

рудничные электровозы, тюбинги для московского метро, а также много другой

продукции.

По просьбе рабочих 8 апреля 1936 года

заводу было присвоено имя наркома тяжелой промышленности, и завод стал

называться Подольский машиностроительный завод имени Орджоникидзе (ЗиО).

В 1941 году завод прекратил выпуск

гражданской продукции (часть оборудования вместе с рабочими была эвакуирована

на Урал), а все имеющиеся мощности были переведены на крупносерийное

производство для нужд оборонной промышленности. Завод изготавливал корпуса

гранат, противотанковые надолбы, ремонтировал танки и орудия, оснащал

бронезащитой боевые самолеты ИЛ-2.

В 1942 году, после эвакуации в Подольск

Таганрогского котельного завода, на ЗиО стал осуществляться ремонт паровых

котлов, а затем, в 1946 году, был изготовлен первый паровой котел с маркой

«ЗиО». Заводу принадлежит приоритет в области создания отечественных

прямоточных паровых котлов, выпуск которых начался в конце 40-х годов. За 70

лет изготовлено свыше 700 котлоагрегатов различной мощности и параметров для 152

отечественных и зарубежных электростанций общей мощностью свыше 66 млн. кВт, в

т.ч. более 16 млн. кВт на экспорт.

С 1952 года, начиная со строительства

первой в мире АЭС в г. Обнинске, завод изготавливает наиболее ответственное

тепломеханическое оборудование для атомных электростанций. Оборудование с

маркой «ЗиО» установлено на всех атомных станциях, построенных в СССР.

Зарубежные АЭС с реакторами типа ВВЭР-440 и ВВЭР-1000 также укомплектованы

оборудованием завода.

В 1966 году за досрочное выполнение семилетнего

плана по производству машин и оборудования предприятие было награждено орденом

Ленина, а в 1976 году за заслуги в создании и производстве новой техники -

орденом Октябрьской Революции.

В 90-е годы было освоено, впервые в

России, производство новой продукции - котлов-утилизаторов для ПГУ, с 1993 года

начат выпуск оборудования для газокомпрессорных станций ОАО «Газпром».

С 2000 года завод носит название ОАО

«Машиностроительный завод «ЗиО-Подольск».

В 2003 году за выдающиеся заслуги в деле

возрождения славных традиций и развития отечественного предпринимательства,

связанных с достижением в производственной деятельности завод удостоен ордена

«Слава России».

С 2007 года завод входит в холдинг

«Атомэнергомаш» - энергомашиностроительный дивизион Госкорпорации «Росатом».

Главной целью этого машиностроительного

предприятия является разработка и поставка оборудования для АЭС. Планирование и

управление всеми

2. Анализ внешней и

внутренней среды

анализ

Основной целью PEST-анализа состоит в

выявлении и отслеживании изменений по четырем основным направлениям. Таким

образом, данный метод позволяет отслеживать тенденции макросреды и выявляет

факторы, которые не зависят от деятельности предприятия, такие как:

Политические факторы:

1. влияние конкуренции. Увеличение конкурентов

- это увеличение предложения при таком же спросе на товар.

. налоговая политика;

Экономические факторы;

1. уровень безработицы;

. уровень инфляции;

. цены на энергоресурсы. Чем выше цены на

ресурсы, тем выше себестоимость тепла, тем меньше конкурентоспособность

предприятия.

Социальные факторы;

1. изменение уровня доходов населения;

. активность потребителей. Чем больше

активность потребителей, тем больше потребления тепла, таким образом, больше

доходы предприятия.

. социальная мобильность населения;

Технологические факторы;

1. новые технологии

. автоматизация процесса

теплоснабжения.анализ

Под SWOT-анализом понимаются исследования,

направленные на определение и оценку сильных и слабых сторон проекта, оценку

его возможностей и потенциальных угроз. Возможности определяются как нечто,

дающее проекту шанс сделать что-то новое: внедрить новую технологию, завоевать

новых клиентов и т.п. Угроза - это то, что может нанести ущерб проекту, лишить

ее существующих преимуществ; появление новых конкурентов и т.п.

В таблице 1 показана матрица SWOT-анализа.

Таблица 1 - Матрица SWOT-анализа

|

Сильные

стороны: - Квалифицированный персонал; - Стабильное обеспечение параметров

теплоснабжения; - Высокая надежность

|

Слабые стороны:

- Недостаток финансов - Недостаточное обеспечениесовременным оборудованием; -

Устаревшее оборудование

|

|

Угрозы: -

Ослабление рынка сбыта тепловой энергии; - Неблагоприятные условия для

подключения новых потребителей тепла; - Ожесточение конкуренции

|

Возможности: -

Увеличение круга потребителей; - Внедрение автоматики; - Ослабление

нестабильности предприятия

|

В таблице 2 представлена количественная

оценка сильных и слабых сторон, угроз и возможностей внешней среды.

Таблица 2. Количественная оценка сильных и

слабых сторон, угроз и возможностей внешней среды.

|

сильные стороны

|

слабые стороны

|

|

квалифицированный

персонал

|

стабильное

обеспечение параметров теплоносителя

|

высокая

надежность

|

недостаток

финансов

|

недостаточное

обеспечение современным оборудованием

|

устаревшее

оборудование

|

|

у г р о з ы

|

ослабление

роста рынка тепловой энергии

|

3

|

2

|

2

|

2

|

1

|

1

|

|

неблагоприятные

условия для подключения новых потребителей тепла

|

3

|

2

|

2

|

1

|

2

|

2

|

|

ожесточение

конкуренции

|

2

|

2

|

2

|

1

|

2

|

|

возможности

|

и увеличение

круга потребителей

|

5

|

4

|

3

|

3

|

5

|

4

|

|

Внедрение

автоматики

|

2

|

1

|

1

|

2

|

5

|

4

|

|

ослабление

нестабильности предприятия

|

3

|

3

|

2

|

2

|

2

|

2

|

3. Признаки хорошего

капитала

) Рост собственного капитала, счет 1300:

г. - 972 993;

г. - 1 052 312

) Нет резких изменений в отдельных

статьях, счет 1700:

г. - 4 297 940;

г. - 4 347 581;

Изменение на 1,15%

) Дебиторская задолженность счет

1520=1230:

г. - 3 324 947=2 160 711;

г. - 3 295 269=1 992 965.

Больше кредиторская задолженность

) отсутствие убытков счет 1370:

г. - 951 891; 2011 г. - 1 031 210

Соблюдение норматива по коэффициентам

|

Коэффициент

|

Начало 2010 г

|

Конец 2011 г.

|

Норматив

|

|

1.

Обеспеченности новыми средствами

|

(972 993-412

746)/ 3 885 194= 0,14

|

(1 052 312-354

043)/ 3 993 538=0,17

|

>0,1

соответствие

|

|

2.

Обеспеченности материальных запасов собственными средствами

|

(972 993-412

746)/ 493 172=1,13

|

(1 052 312-354

043)/ 541 082=1,29

|

0,6-0,8

несоответствие

|

|

3.

Маневренность собственного капитала

|

(972 993-412

746)/ 972 993=0,57

|

(1 052 312-354

043)/ 1 052 312=0,71

|

≤0,5

соответствие

|

|

4. Автономии

независимости

|

972 993/4 297

940=0,22

|

1 052 312/4 347

581=0,24

|

>0,5

несоответствие

|

|

5. Соотношения

наемных и собственных средств.

|

(0+ 3 324

947)/ 972993=3,42

|

(0+3 295 269)/

1 052 312=3,13

|

<1

несоответствие

|

|

6. Финансовой

устойчивости

|

(972993+ 0)/ 4

297 970=0,22

|

(1 052 312 +0)/

4 347 581=0,24

|

<0,7

соответствие

|

Вывод: соответствие нормативов по

коэффициентам обеспеченности собственных средств и финансовой устойчивости. Не

соответствия говорят об отклонениях по этим показателям.

Определение типа финансовой устойчивости

|

Показатели

|

Начало 2010

|

|

1. Реальный

собственный капитал

|

972 993

|

1 052 312

|

|

2. Внеоборотные

активы

|

412 746

|

354 043

|

|

3.наличие

собственных оборотных средств

|

560 247

|

698 269

|

|

4. Долгосрочные

пассивы

|

0

|

0

|

|

5. Наличие

долгосрочных источников формирования запасов

|

560 247

|

698 269

|

|

6.

Краткосрочные кредиты и займы

|

3 324 947

|

3 295 295

|

|

7. Общая

величина основных источников формирования запасов

|

3 885 194

|

3 993 538

|

|

8. Общая

величина запасов.

|

493 170+ 76

785=569 995

|

541 082+148

637=689 719

|

|

9. Излишек

собственных оборотных средств. Е1

|

(9 708)

|

8 550

|

|

10 Излишек

долгосрочных источников формирования запасов. Е2.

|

(9 708)

|

8 550

|

|

11. Излишек

общей величины основных источников формирования запасов. Е3.

|

3 315 239

|

3 303 819

|

Е1, Е2<0, Е3 >0

Неустойчивое состояние предприятия. Оно

проявляется в том, что наряду с нехваткой «нормальных» источников покрытия

запасов и затрат предприятие имеет убытки, непогашенные обязательства,

безнадежную дебиторскую задолженность.

Анализ ликвидности

|

Группа актива

|

Начало 2010

|

Конец 2011

|

|

1. Наиболее

ликвидные активы. А1.

|

1 094 136+47

166=1 141 619

|

994 257+99

879=1094 136

|

|

2.

Быстрореализованные активы. А2.

|

2 160 711

|

1 992 965

|

|

3. Медленно

реализованные активы. А3.

|

493 172+76

785+12 907== 582 864

|

541 082+148

637+216 718== 906 437

|

|

4.

Труднореализуемые активы. А4.

|

412 746

|

354 043

|

|

Группа пассива

|

|

1. наиболее

срочные обязательства. П1.

|

3 324 947

|

3 295 269

|

|

2.

Краткосрочные обязательства. П2.

|

0

|

0

|

|

3. Долгосрочные

пассивы. П3.

|

0

|

0

|

|

4. Постоянные

пассивы. П4.

|

972 993

|

1 052 312

|

Баланс считается ликвидным если А1> П1,

А2≥П2, А3≥ П3, А4≤П4

Вывод: Баланс предприятия ликвидный по

всем показателям

Коэффициенты ликвидности

|

Коэффициент

|

Начало 2010 г

|

Конец 2011 г.

|

|

1. Текущей

ликвидности

|

(1 141 619+2

160 711+ +582 864)/3 324947 =1,17

|

(1 094 136+1

992 965 +906 473)/3 295269= =1,21

|

>1

соответствие

|

|

2. Быстрой

ликвидности

|

(1 141 619+2

160 711) /3 324 947=0,99

|

(1 094 136+1

992965)/ 3 295 269=0,94

|

0,8-1

соответствие

|

|

3. Абсолютной

ликвидноти

|

1 141 619/ 3

324 947=0,34

|

1 094 136/3 295

269= =0,33

|

0,2-0,7

соответствие

|

|

4. Коэффициент

обеспеченности

|

(972 993-412

746) /(1 141 619+2 160 711++ 582 864)=0,14

|

(1 052 312 -

354 043)/ (1 094 134+1 992 965 +906 473=0,32

|

>0,1

соответствие

|

Вывод: показатели коэффициента ликвидности

полностью соответствуют нормативам, это говорит о способности компании вовремя

выполнять свои краткосрочные финансовые обязательства.

4. Прогнозирование

кризиса по модели Альтмана

кризис капитал рынок

Х1= 3 993 538/ 4 347 581=0,92

Х2= 1 031 210/ 4 347 581=0,24

Х3= 93 546/ 4 347 581=0,022

Х4=1 052 312 / (0+3 295 269)=0,32

Х5=3 840 420 / 4 347 581=0,88

Z=1.2Х1+1,4Х2+3,3Х3+0,6Х4+0,999Х5

Z=1,2*0,92+1,4*0,24+3,3*0,022+0,6*0,32+0,999*0,88=2,58

,8< Z <2,99 - зона

неопределенности

Рейтинговая модель

Савицкой

К1=Х1=0,92

К2=79 319/1 052 312=0,08

К3=Х5=0,88

К4=79 319/9 394+3 285 864+461 189=0,02

R=8,38К1+К2+0,54К3+0,63К4

R=8,38*0,92+0,08+0,054*0,88+0,63*0,02=7,85

R>0,42 - вероятность

банкротства минимальная (10%)

5. Запас финансовой

устойчивости (ФЗУ)

|

Показатели

|

Начало 2010

|

Конец2011

|

|

1. Выручка от

реализации

|

3 4555 855

|

3 840 420

|

|

2. прибыль от

продаж

|

266 792

|

83 973

|

|

3. полная

себестоимость

|

2735931+35310+417822=3189063

|

3285864+9394+461189=3756447

|

|

3.1 Переменные

затраты

|

2735931

|

3285864

|

|

3.2 Постоянные

затраты

|

637812,6

|

751289,4

|

|

4 Сумма

маржинального дохода

|

266792+637812,6=904604,6

|

83973+751289,4=83526634

|

|

5. Доля

маржинального дохода в выручке

|

26

|

21

|

|

6. порог

рентабельности

|

2453125,385

|

3577568,571

|

|

7. Запас

финансовой устойчивости в руб.

|

1002729,615

|

262851,429

|

|

8. Запас

финансовой устойчивости в%

|

29,02

|

6,84

|

Строим график на конец года

Запас финансовой прочности (англ. -

Financial safety margin) - показатель финансовой устойчивости предприятия, то

есть того, насколько предприятие может сократить производство, не неся убытков.

Запас финансовой прочности - это отношение разности между текущим объемом

реализации и объемом реализации в точке безубыточности, выражаемое в процентах.

Чем выше показатель запаса финансовой прочности, тем устойчивее предприятие, и

тем меньше для него риск потерь.

Как показывает расчет (табл. 7), в прошлом

году нужно было реализовать продукции на сумму 2 453 125,385 руб., чтобы

покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически

выручка составила 3 455 855 руб., что выше пороговой на 1 002 729,615 руб., или

на 29,2%. Это и есть запас финансовой устойчивости или зона безубыточности

предприятия.

В отчетном году запас финансовой

устойчивости несколько снизился, так как увеличилась доля постоянных затрат в

себестоимости реализованной продукции. Выручка может уменьшиться еще на 6,84% и

только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже,

то предприятие станет убыточным, будет «проедать» собственный и заемный капитал

и обанкротится. Поэтому нужно постоянно следить за ЗФУ, выяснять,

насколько близок или далек порог рентабельности, ниже которого не должна

опускаться выручка предприятия.

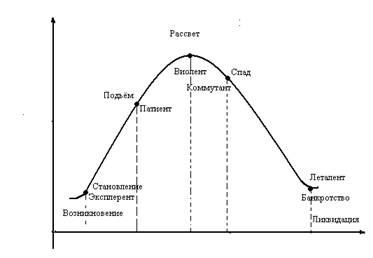

6. Жизненный цикл

организации

Счет 2100: 2010 г. - 719 924; 21011г. - 554 556 область спада и

возникновения циклического кризиса. На этом этапе организация именуется

коммутантной.

Особенности фирмы-коммутанта:

• высокая техническая оснащенность;

• значительные затраты на рекламу как попытка удержать своего

покупателя;

• нетребовательность кадров;

• большая численность и сложность управленческого аппарата.

Фирма-коммутант находится на этапе повышенного риска возникновения

кризисов, которые возможны по ряду причин

• сужение рынка, сокращение объемов реализации из-за насыщения

рынка;

• рост кредиторской задолженности перед поставщиками ресурсов;

• большие недогруженные мощности;

• высокие удельные затраты;

• склонность сложной интернациональной организационной структуры к

распаду на ряд национальных компаний;

• невосприимчивость к инновациям и техническим нововведениям;

• неспособность к изменениям в выпуске продукции.

Если в этот период организация предпримет меры по санации,

осуществит соответствующую реорганизацию и реструктуризацию, то фирма снова

переходит в фазу подъема, и цикл повторяется.