Анализ финансового состояния организации ОАО 'ПЗСП'

Оглавление

Введение

Глава 1. Теоретические основы анализа финансового состояния

организации

.1 Нормативно-правовая база

.2 Понятие анализа финансового состояния организации

.3 Показатели анализа финансового состояния организации

Глава 2. Анализ финансового состояния ОАО "ПЗСП"

.1 Краткая характеристика организации ОАО "ПЗСП"

.2 Анализ состава, структуры и динамики актива и пассива

.3 Анализ финансовой устойчивости

Заключение

Список использованной литературы

Приложение

Введение

В настоящее время, с переходом России к рыночной экономике, повышается

самостоятельность предприятий, их экономическая и юридическая ответственность,

что в свою очередь, значительно увеличивает значение анализа

финансово-хозяйственной деятельности организации.

В нынешних условиях жёсткой конкуренции, нестабильности и

непредсказуемости внешней среды организации для эффективной работы и получения

максимальной прибыли необходимо планировать будущую деятельность, стремиться

более эффективно использовать экономические ресурсы, анализировать и

контролировать затраты, следить за финансовым состоянием, наличием и

использованием денежных средств. В развитых странах в анализ ФХД является

нормой предпринимательской деятельности уже давно.

В России на данный момент предприниматели тоже осознали, что без анализа

финансово-хозяйственного состояния организация не может эффективно

функционировать.

Целью курсовой работы является анализ финансового состояния организации

ОАО "ПЗСП".

Задачи курсовой работы:

рассмотреть теоретические основы анализа финансового состояния

организации;

провести анализ финансового состояния ОАО "ПЗСП" за 2013 - 2014

гг.

Предметом исследования является финансовое состояние ОАО "ПЗСП"

за 2013-2014гг.

Информационной базой для работы послужил бухгалтерский баланс ОАО

"ПЗСП" базового и отчётного года (2013-2014 гг.)

Глава 1.

Теоретические основы анализа финансового состояния организации

.1

Нормативно-правовая база

Анализ финансового состояния организации проводится на основании

следующих нормативных документов:

Федеральный закон "О бухгалтерском учёте";

Положение по бухгалтерскому учёту "Учётная политика

организации" ПБО 1/98 от 09.12.98;

Положение по бухгалтерскому учёту "бухгалтерская отчётность в

организации" ПБУ 4/99 от 06.07.99.

.2 Понятие

анализа финансового состояния организации

Анализ - это метод изучения каких-либо явлений.

Различают макроэкономический анализ, который изучает экономические

явления и процессы на уровне мировой и национальной экономики и её отдельных

отраслей, и микроэкономический анализ, изучающий эти процессы и явления на

уровне отдельных субъектов хозяйствования. Последний вид получил в нашей стране

название анализа хозяйственной деятельности (АХД) Каждая наука имеет предмет

исследования, который изучается присущими этой науки методами.

Предмет анализа - это экономические процессы хозяйственных субъектов и

результаты их деятельности, складывающиеся от воздействия различных факторов.

Объектами анализа являются экономические результаты хозяйственной

деятельности.

Анализ хозяйственной деятельности (экономический анализ) подразделяется

на финансовый анализ и управленческий анализ. Систематизация анализа на

финансовый и управленческий вызвано существующим на практике разделением

учётных операций на бухгалтерский и управленческий учёт. Подобная классификация

условна, поскольку внутренний анализ можно интерпретировать как продолжение

внешнего анализа и наоборот.

Рис. 1. Виды экономического анализа

Управленческий анализ - это анализ, проводимый внутри предприятия с целью

принятия управленческих решений.

Субъекты управленческого анализа:

руководители;

акционеры;

собственники бизнеса;

аудиторы.

Информационная база - это все источники информации (учётные и

внеучетные).

Финансовый анализ - анализ, базирующийся на данных бухгалтерской

отчётности.

Субъекты финансового анализа:

руководители;

собственники;

акционеры;

кредиторы;

инвесторы;

налоговая.

Форма бухгалтерской отчётности:

. Бухгалтерский баланс;

. Отчёт о финансовых результатах;

. Отчёт об изменениях капиталов;

. Отчёт о движении денежных средств;

. Отчёт об использовании полученных средств;

. Пояснение к бухгалтерскому балансу.

.3

Показатели анализа финансового состояния организации

Финансовую устойчивость можно считать одним из самых важных показателей

стабильности организации. О финансовой устойчивости можно говорить, если

уровень доходов организации превышает уровень её расходов. Если организация в

состоянии свободно распоряжаться своими деньгами, эффективно их использовать,

то мы можем считать такую организацию финансово устойчивой.

Оценивать финансовое состояние организации можно как в долгосрочной

перспективе, так и в краткосрочной.

Для краткосрочной перспективы приоритетными для оценки характеристиками

будут выступать мобильность организации и её платёжеспособность. Для долгосрочной

перспективы важнее финансовая устойчивость организации.

Финансовая устойчивость показывает за счёт каких источников сформированы

активы (имущество организации) - собственных и заемных.

Рис. 2. Финансовая устойчивость

Организация A менее устойчива,

а организация B более устойчива.

Собственные оборотные средства (СОС) - часть собственных источников,

направленная на формирование оборотных активов.

Если СОС - отсутствует или имеет отрицательное значение, то организация

является финансово неустойчивой.

Если СОС - положительный, то компания является финансово устойчивой и

можно проводить анализ текущей финансовой устойчивости.

Формула финансовой устойчивости:

СОС = СИ - ВА,

где СИ - собственные источники (раздел III в балансе).

ВА - внеоборотные активы (раздел I в балансе).

Коэффициент автономии - показатель долгосрочной финансовой устойчивости,

показывает какая доля имущества сформирована за счёт собственных источников и

насколько процентов организация не зависит от кредиторов.

Нормативное значение: ≥ 0,5 ≥ 50%.

Рассчитывается по формуле:

Кав = СИ/итог актива,

где СИ - собственные источники

Коэффициент концентрации заемных источников - показатель долгосрочной

финансовой устойчивости, показывает какая доля имущества сформирована за счёт

заемных источников, показывает на сколько процентов организация зависит от

кредиторов. Нормативное значение: ≤ 0,5 ≤ 50%.

Формула:

Ккзи = ЗИ/итог актива,

где ЗИ - заемные источники

Коэффициент соотношения заемных и собственных источников - показатель

долгосрочной финансовой устойчивости, показывает сколько заемных источников

приходится на один рубль собственных.

Кз/с = ЗИ/СИ,

где ЗИ - заемные источники

СИ - собственные источники

Нормативное значение: ≤ 1.

Коэффициент сформированности запасов за счёт собственных источников -

показатель текущей финансовой устойчивости, показывает долю запасов,

сформированных за счёт собственных средств.

(Для расчёта показателей текущий финансовый устойчивости необходимо знать

значение СОС).

Кзап = СОС/запасы

СОС = СИ - ВА

Нормативное значение: ≥ 0,6 ≥ 60%.

Коэффициент сформированности оборотных активов за счёт собственных

источников - показатель текущий финансовый устойчивости показывает долю

оборотных активов, сформированных за счёт собственных средств.

Коа = СОС/оборотные активы

Нормативное значение: ≥ 0,1 ≥ 10%.

Глава 2.

Анализ финансового состояния ОАО "ПЗСП"

.1 Краткая

характеристика организации ОАО "ПЗСП"

капитал прибыль задолженность отчетность

Открытое акционерное общество "Пермский завод силикатных

панелей" в настоящее время прочно удерживает позицию лидера строительного

комплекса Пермского края.

Открытое акционерное общество "ПЗСП", именуемое в дальнейшем

"ОАО" либо "Общество", создано путём преобразования ТОО

"Пермский завод силикатных панелей", арендовавшего государственное

имущество.

Учредителем ОАО является комитет по управлению имуществом Пермского края.

ОАО является юридическим лицом и имеет в собственности обособленное

имущество, учитываемое на его самостоятельном балансе.

ОАО является коммерческой организацией.

Юридический адрес: Россия, 614031, Пермский край, город Пермь, улица

Докучаева, 31.

Уставный капитал ОАО "ПЗСП" составляет 134.100 (сто тридцать

четыре тысячи рублей).

Учредительные документы: устав.

Основной сферой деятельности ОАО "ПЗСП" является

проектирование, производство и строительство "под ключ" жилых домов.

Предприятие успешно реализует свой главный принцип - строительства доступного,

но при этом комфортного жилья.

Вторым направлениям деятельности ОАО является производство строительных

материалов для возведения многоэтажных и индивидуальных домов. Основными видами

выпускаемой продукции являются блоки из газобетона, а также железобетонные

изделия и конструкции для жилищного и промышленного строительства.

Помимо этого, предприятия производит тротуарную и фасадную плитку,

растворы и бетоны различных марок, известь, асфальтобетон и другое.

Завод непрерывно совершенствует технологию производства.

ОАО "ПЗСП" является градообразующим предприятием, одним из

направлений деятельности завода является забота о качестве жизни пермяков.

Регулярно, за счёт свободного остатка прибыли завода, оказывается серьезная

финансовая помощь более чем 30 школам и детским садам г. Перми.

Большое внимание уделяется развитию детского спорта, помощи пожилым людям

и ветеранам.

.2 Анализ

состава, структуры и динамики актива и пассива

Проведём анализ состава, структуры, динамики собственного и заемного

капитала по данным пассива баланса ОАО "ПЗСП" за 2013 - 2014 гг.

Таблица

1. Анализ состава, структуры, динамики пассива баланса ОАО "ПЗСП" за

2013 - 2014 гг.

|

Показатель, код строки

баланса

|

Сумма, тыс. руб.

|

Темп роста %

|

Структура пассива %

|

|

2013

|

2014

|

± Δ

|

|

2013

|

2014

|

± Δ

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1. Капитал и резервы (собственный

капитал), всего:

|

1447170

|

1748530

|

+301360

|

120,82

|

28,61

|

29,21

|

0,60

|

|

1.1. Уставный капитал

|

134

|

134

|

0

|

100,00

|

-

|

-

|

-

|

|

1.2. Переоценка

внеоборотных активов

|

127455

|

127477

|

+22

|

100,02

|

2,52

|

2,13

|

-0,39

|

|

1.3. Добавочный капитал

|

42110

|

42110

|

0

|

100,00

|

0,83

|

0,70

|

-0,13

|

|

1.4. Резервный капитал

|

16

|

16

|

0

|

100,00

|

-

|

-

|

-

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1.5. Нераспределённая

прибыль

|

1277455

|

1578793

|

+301338

|

123,59

|

25,26

|

26,38

|

1,12

|

|

2. Обязательства (заёмный

капитал), всего:

|

3610344

|

4236557

|

+626213

|

117,34

|

71,39

|

70,79

|

-0,6

|

|

2.1. Долгосрочные

обязательства

|

623720

|

873648

|

+249928

|

140,07

|

12,33

|

14,60

|

2,27

|

|

2.2. Краткосрочные

обязательства

|

2986624

|

3362909

|

+376285

|

112,60

|

59,05

|

56,19

|

-2,86

|

|

2.2.1. Кредиты и займы

|

12050

|

91755

|

+79705

|

761,45

|

0,24

|

1,53

|

1,29

|

|

2.2.2. Кредиторская

задолженность

|

2748038

|

2913163

|

+165125

|

106,00

|

54,34

|

48,67

|

-5,67

|

|

2.2.3. Доходы будущих

периодов

|

100

|

69

|

-31

|

69,00

|

-

|

-

|

-

|

|

2.2.4. Прочие обязательства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2.5. Оценочные

обязательства

|

226436

|

357922

|

+131486

|

158,07

|

4,48

|

5,98

|

1,5

|

|

Итого собственного и

заёмного капитала

|

5057514

|

5985087

|

+927573

|

118,34

|

100,00

|

100,00

|

0

|

Проведя анализ пассива, приходим к выводу, что:

Произошло увеличение собственного капитала в 2014-м году по сравнению с

2013 годом на 301.360 тыс. руб. за счёт переоценки внеоборотных средств на 22

тыс. руб. и нераспределённой прибыли на 301.338 тыс. руб.

Темп роста собственного капитала 120,82 %, следовательно собственный

капитал в 2014 г. увеличился на 20,82 %, произошло увеличение темпа роста.

Уставный, добавочный и резервный капитал - не произошло никаких

изменений, нет динамики, начальное и конечное значения равны, следовательно

темп роста равен 0 (то есть роста нет).

Нераспределённая прибыль - произошло увеличение в 2014 г. на 301.338

тыс.руб. темп роста 123,59 %, произошло увеличение темпа роста на 23,59 % в

2014 г.

Заемный капитал в 2014-м году увеличился по сравнению с 2013 г. на

626.213 тыс. руб., из них долгосрочные обязательства увеличились на 249.928

тыс. руб., а краткосрочные обязательства увеличились на 376.285 тыс. рублей.

Темп роста заемного капитала в 2014-м году составил 117,34 %, произошло

увеличение темпа роста на 17,34 %.

Всего собственного и заемного капитала увеличилось на 927.573 тыс. руб. В

2014-м году, темп роста увеличился на 18,34 %.

Положительная динамика пассива

Можно заключить, что организация имеет больше заёмных источников, чем

собственных.

Проведём анализ состава, структуры и динамики активов организации по

данным баланса ОАО "ПЗСП" за 2013 - 2014 гг.

Таблица

2. Анализ состава, структуры, динамики активов ОАО "ПЗСП" за 2013 -

2014 гг.

|

Показатель, код строки

баланса

|

Сумма, тыс. руб.

|

Темп роста %

|

Структура пассива %

|

|

2013

|

2014

|

± Δ

|

|

2013

|

2014

|

± Δ

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

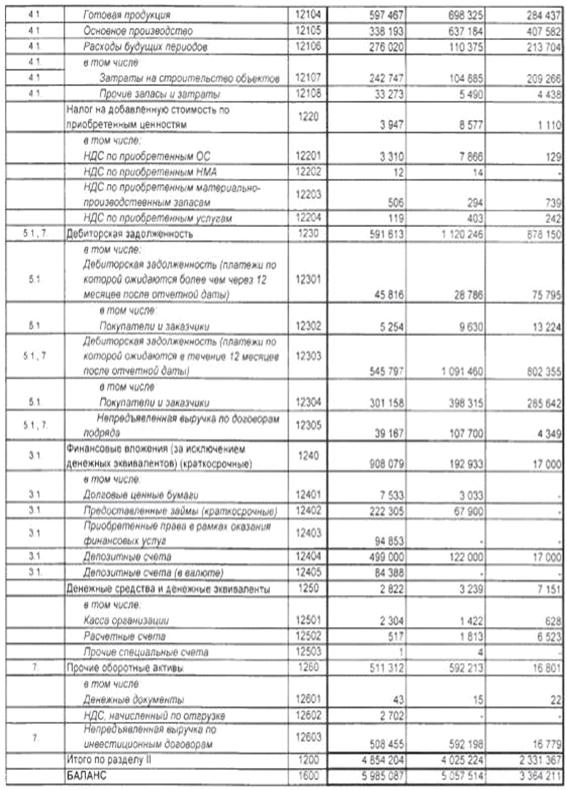

1. Внеоборотные активы

(всего)

|

1032290

|

1130883

|

+98593

|

109,55

|

20,41

|

18,90

|

-1,51

|

|

1.1. Нематериальные активы

|

73216

|

66649

|

-6567

|

91,03

|

1,45

|

1,11

|

-0,34

|

|

1.2. Основные средства

|

858224

|

951029

|

+92805

|

110,81

|

16,97

|

15,89

|

-1,08

|

|

1.3. Доходные вложения в

материальные ценности

|

3815

|

3667

|

-148

|

96,12

|

0,08

|

0,06

|

-0,02

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1.4. Долгосрочные

финансовые вложения

|

54705

|

9640

|

-45065

|

17,62

|

1,08

|

0,16

|

-0,92

|

|

1.5. Отложенные налоговые

активы

|

37690

|

94358

|

+56668

|

250,35

|

0,75

|

1,58

|

+0,83

|

|

1.6. Прочие внеоборотные

активы

|

4640

|

5540

|

+900

|

119,40

|

0,09

|

0,09

|

0

|

|

2. Оборотные активы

|

4025224

|

4854204

|

120,59

|

79,59

|

81,10

|

+1,51

|

|

2.1. Запасы

|

2108016

|

2836431

|

+728415

|

134,55

|

41,68

|

47,39

|

+5,71

|

|

2.1.1. Материалы

|

216194

|

249845

|

+33651

|

115,57

|

4,27

|

4,17

|

-0,1

|

|

2.1.2. Товары отгруженные

|

1371

|

96231

|

+94860

|

7019,04

|

0,03

|

1,61

|

+1,58

|

|

2.1.3.Товары

|

444567

|

1278675

|

+834108

|

287,62

|

8,79

|

21,36

|

+12,57

|

|

2.1.4. Готовая продукция

|

698325

|

597467

|

-100858

|

85,56

|

13,81

|

9,98

|

-3,83

|

|

2.1.5. Основное

производство

|

637184

|

338193

|

-298991

|

53,08

|

12,60

|

5,65

|

-6,95

|

|

2.1.6. Расходы будущих

периодов

|

110375

|

276020

|

+165645

|

250,07

|

2,18

|

4,61

|

+2,43

|

|

2.2. Налог на добавленную

стоимость по приобретённым ценностям

|

8577

|

3947

|

-4630

|

46,02

|

0,17

|

0,07

|

-0,1

|

|

2.3. Дебиторская

задолженность долгосрочная (более 12 мес.)

|

28786

|

45816

|

+17030

|

15916

|

0,60

|

0,77

|

+0,17

|

|

2.4. Дебиторская

задолженность краткосрочная (менее 12 мес.)

|

1091460

|

545797

|

-545663

|

50,01

|

5,06

|

9,12

|

+4,06

|

|

2.5. Финансовые вложения

|

192933

|

908079

|

+715146

|

470,67

|

3,81

|

15,17

|

+11,36

|

|

2.6. Денежные средства

|

3239

|

2822

|

-417

|

87,13

|

0,06

|

0,05

|

-0,01

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

2.7. Прочие оборотные

активы

|

592213

|

511312

|

-80901

|

86,34

|

11,71

|

8,54

|

-3,17

|

|

Итого: активов

|

5057514

|

5985087

|

+927573

|

11834

|

100

|

100

|

0

|

Проведя анализ состава, структуры и динамики актива, можно сделать

следующие выводы:

. В 2014-м году по сравнению с 2013-м годом произошло увеличение

внеоборотных активов на 98.593 тыс. руб. за счёт основных средств (+92805тыс.руб.),

отложенных налоговых активов (+56 668тыс.руб.), прочих внеоборотных активов

(+900тыс.руб.), но уменьшение произошло в нематериальных активах

(-6567тыс.руб.), доходных вложений в материальные ценности (-148тыс.руб.),

долгосрочных финансовых вложениях (-45065тыс.руб.).

Темп роста внеоборотных активов составил 109,55 %, следовательно,

внеоборотные средства увеличились на 9,55 %, произошло увеличение темпа роста.

Темп роста нематериальных активов составил 91,03 % => произошло

уменьшение темпа роста на 8,97 %.

Темп роста основных средств вырос на 10,81 %.

Темп роста доходных вложений в материальные ценности уменьшился на 3,88

%.

Темп роста долгосрочных финансовых вложений уменьшился на 82, 38 %.

Темп роста отложенных налоговых активов увеличился на 150, 35 %.

Темп роста прочих внеоборотных активов увеличился на 19,40 %.

. Оборотные активы в 2014 году по сравнению с 2013 годом увеличились на

828.980 тыс. руб., за счёт увеличения запасов (+728.415 тыс. руб.), дебиторской

задолженности долгосрочной (+17.030 тыс. руб.), финансовых вложений (+715.146

тыс. руб.), но уменьшение произошло в налоге на добавленную стоимость по

приобретённым ценностям (-4.630 тыс. руб.), в дебиторской задолженности

краткосрочной (-545.663 тыс. руб.), в денежных средствах (-417 тыс. руб.) и

прочих оборотных активах (-80.901 тыс. руб.) Темп роста оборотных активов

составил 120,59%,что говорит об увеличении темпа роста оборотных активов на

20,59%. Темп роста запасов увеличился на 34,55 %.

Темп роста налога на добавленную стоимость уменьшился на 53,98 %.

Темп роста дебиторской задолженности долгосрочной увеличился на 59,16 %,

а дебиторской задолженностью краткосрочный уменьшился на 49,99 %.

Темп роста финансовых вложений увеличился на 370,67 %, денежных средств

уменьшился на 12,87 % и прочие оборотные активы тоже уменьшились на 13,66 %.

Всего внеоборотных и оборотных активов в 2014-м году увеличилось на

927.573 тыс. руб., темп роста увеличился на 18,34 %, что говорит о

положительной динамике актива, но в структуре активов преобладают внеоборотные

активы.

.3 Анализ

финансовой устойчивости

На основании бухгалтерского баланса проведён анализ финансовой

устойчивости организации.

Таблица

3. Анализ финансовой устойчивости организации

|

Показатели

|

Нормативное значение

|

2013 г.

|

2014 г.

|

(2014-2013) Δ ±

|

|

1. СОС

|

-

|

414880

|

617647

|

+301360

|

|

2. Коэффициент автономии

|

≥ 0,5 ≥ 50%

|

0,29

|

0,29

|

0

|

|

3. Коэффициент концентрации

заёмных источников

|

≤ 0,5 ≤ 50%

|

0,71

|

0,71

|

0

|

|

4. Коэффициент соотношения

заёмных и собственных источников

|

≤ 1

|

2,49

|

2,42

|

-0,07

|

|

1

|

2

|

3

|

4

|

5

|

|

5. Коэффициент

сформированности запасов за счёт собственных источников

|

≥ 0,6 ≥ 60%

|

0,21

|

0,22

|

0,03

|

|

6. Коэффициент

сформированности оборотных активов за счёт собственных источников

|

≥ 0,1 ≥ 10%

|

0,10

|

0,13

|

0,03

|

Выводы: 1) Коэффициент автономии показывает, какая доля имущества сформирована

за счёт собственных источников или на сколько процентов организация не зависит

от кредиторов, следовательно у ОАО "ПЗСП" в 2013 и 2014 гг. 29%

имущества сформировано за счёт собственных источников, что является недостаточным

показателем, так как норма ≥ 50%, Следовательно у организации

неустойчивое финансовое положение.

) Коэффициент концентрации заемных источников показывает какая доля

имущества сформирована за счёт заемных источников и на сколько процентов

организация зависит от кредиторов. ОАО "ПЗСП" в 2013 и 2014 гг. 71%

имущества сформировано за счёт заемных источников, что превышает норму ≤

50%, что также говорит о неустойчивом финансовом положении организации.

) Коэффициент соотношения заёмных и собственных источников показывает,

сколько заёмных источников приходится на 1 руб. собственных. В 2013 г. На 1

руб. собственных приходится 2,49 руб. заёмных. В 2014 г. На 1 руб. собственных

приходится 2,42 руб. заёмных. Уровень данного коэффициента превышает норму, что

свидетельствует об опасности возникновения недостатка собственных денежных

средств.

) Коэффициент сформированности запасов за счёт собственных источников

показывает долю запасов, сформированных за счёт собственных средств. В 2013 г.

составил 0,21%. В 2014 г. составил 0,22%, при норме ≥ 60%, то есть в 2013

г. 21% запасов, а в 2014 г. 22% запасов, сформированных за счёт собственных

средств, что является недостаточным показателем.

) Коэффициент сформированности оборотных активов за счёт собственных

источников показывает долю оборотных активов, сформированных за счёт

собственных средств. В 2013 г. доля оборотных активов составила 0,10%, то есть

10% оборотных активов сформировано за счёт собственных средств, что

соответствует норме (≥ 10%). В 2014 г. доля оборотных активов составила

0,13%, то есть 13% оборотных активов, сформировано за счёт собственных средств,

что соответствует норме (≥ 10%), при этом произошло увеличение в 2014 г.

По сформированности оборотных активов у организации достаточно устойчивое

финансовое положение.

Заключение

Анализ финансового состояния ОАО "ПЗСП" за 2013 - 2014 гг.

показал, что в 2014 году в составе, структуре динамики актива и пассива

организации произошло увеличение многих показателей, таких как собственный

капитал, произошло увеличение на 301.360 тыс. рублей. Заемный капитал

увеличился на 626.213 тыс. рублей. Внеоборотные активы увеличились на 98.539

тыс. рублей. Оборотные активы увеличились на 828.980 тыс. рублей. А также

наблюдается в 2014 г. увеличение темпа роста данных показателей: собственный

капитал увеличился на 20,82 %, заемный капитал - произошло увеличение темпа

роста на 17,3 %.

Темп роста внеоборотных активов увеличился на 9,55 %.

Темп роста оборотных активов увеличился на 20,59 %, что говорит о

положительной динамики активов и пассива.

Однако, после изучения финансовой устойчивости ООО "ПЗСП" за

2013 - 2014 гг., можно сказать, что в целом организация имеет неустойчивое

финансовое положение, так как зависит от кредиторов.

Собственных источников организации недостаточно, а заемных выше нормы,

правда, можно сделать некоторые исключения, так как это строительная

организация, а у строительных организаций, как правило, всегда заемных средств

выше нормы.

% имущества сформировано за счёт собственных источников, что является

недостаточным показателем.

% имущества сформировано за счёт заемных источников - превышение нормы,

неустойчивое финансовое положение.

Коэффициент соотношения заемных и собственных источников:

в 2013 на 1 руб. 2,49 руб.

в 2014 на 1 руб. 2,42 руб.

Опасность возникновения недостатка собственных денежных средств, но

наблюдается тенденция в 2014 г. к снижению коэффициента, что говорит о

положительной, правда, незначительной, динамике.

% доля запасов за счёт собственных средств в 2013 г., 22 % доля запасов

за счёт собственных средств в 2014 г., ниже нормы, неустойчивое положение, но

есть динамика к увеличению на 0,03 %.

% доля сформированности оборотных активов за счёт собственных источников

в 2013 г., 13 % - в 2014 г., что соответствует норме ≥ 10 %.

Для улучшения финансового положения ОАО "ПЗСП" необходимо

увеличивать долю собственных денежных средств и уменьшать долю заемных, тогда

финансовое состояние организации будет более устойчивым и стабильным,

организация будет меньше зависеть от кредиторов.

Список использованной литературы

. Абрютина М.С. Экспресс-анализ финансовой отчетности. -

М.:Издательство "Дело и Сервис", 2014. - 256 с.

. Анализ хозяйственной деятельности: учеб. Пособие / под ред.

В.И. Бариленко. - М.: Издательство "Омега-Л", 2012. -414 с.

. Безбородова Т.И. Анализ финансовой отчетности. - Пенза:

ВЗФЭИ, 2014. - 207 с.

. Бочаров В.В. Финансовый анализ / В.В. Бочаров. Учеб.

Пособие. - СПб.: Питер, 2011 - 218 с.

. Бланк И.А. Финансовый менеджмент / К.Эльга, Ника-центр,

2011 - 656 с.

. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности.

- М.:Издательство "Дело и Сервис", 2012. - 336 с.

. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В.

Анализ хозяйственной деятельности предприятия. - Мн.:Экоперспектива, 2012. -

576 с.

. Калина А.В., Конева М.И., Ященко В.А. Современный

экономический анализ и прогнозирование (микро- и макроуровни): Учеб.-метод.

пособие. . 3-е изд., перераб. и доп. . К.: МАУП, 2012. - 416 с.

. Ковалев, В.В. Как читать баланс: учеб. для экон. вузов. /

В.В. Ковалев, В.В. Патров. - М.: Финансы и статистика, 2014. - С.645 с.

. Пивоваров К.В. Финансово-экономический анализ хозяйственной

деятельности коммерческих организаций. - М.:Издательско-торговая корпорация

"Дашков и Ко", 2014. - 120 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия

/ Г.В. Савицкая. Учеб. Пособие. - Минск: Новое значение, 2012 - 704 с.

. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика

финансового анализа. М:ИНФРА-М, 2010. - 432 с.

. Сайт Контур.ru //

Анализ финансовой устойчивости [online]

https://kontur.ru/expert/glossary/stability

14. Портал

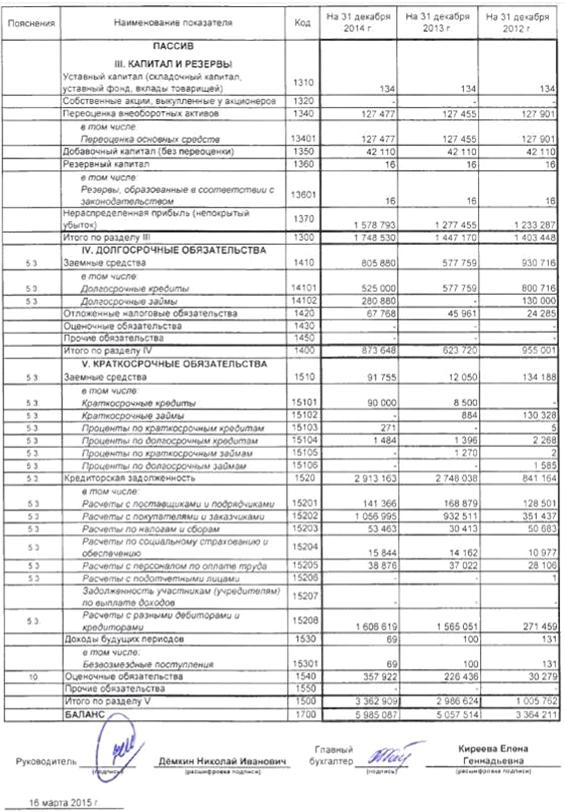

ProPerm.ru [online] #"891646.files/image004.jpg">