Прогноз развития рынка автомобилей в РФ

Содержание

Обзор рынка автомобилей в

РФ

Прогноз развития рынка

автомобилей в РФ

Выводы

Список использованной

литературы

Обзор

рынка автомобилей в РФ

Рыночные тенденции:

. Тенденция продаж.

Старт программы утилизации старых автомобилей в

марте 2010 года дал толчок к росту продаж и восстановлению рынка, благодаря

чему, автомобильный рынок вышел на траекторию самостоятельного роста за счет

общего оздоровления экономики, роста среднедушевых доходов, восстановления

рынка кредитов на автомобили.

Рис.1 Динамика продаж легковых автомобилей в РФ

в 2008-2011 гг., тыс. шт.

. Сравнительная динамика продаж.

Продление программы утилизации старых

автомобилей на 2011 год стимулировало рост продаж новых автомобилей за полгода

в среднем на 10% в месяц. Общий объем продаж за первую половину 2011 года

приближается к докризисному уровню.

Рис.2 Сравнительная динамика продаж легковых

автомобилей в РФ за 2008-2011 гг., тыс. шт.

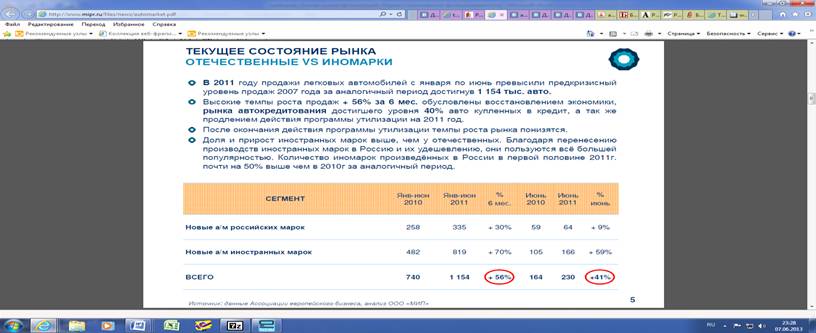

В 2011 году продажи легковых автомобилей с

января по июнь превысили предкризисный уровень продаж 2007 года за аналогичный

период, достигнув 1 154 тыс. автомобилей.

Высокие темпы роста продаж + 56% за 6 мес.

Обусловлены восстановлением экономики, рынка авто кредитования, достигшего уровня

40% автомобилей, купленных в кредит, а так же продлением действия программы

утилизации за 2011 год. После окончания действия программы утилизации темпы

роста рынка понизятся.

Доля и прирост иностранных марок выше, чем у

отечественных. «Благодаря перенесению производств иностранных марок в Россию и

их удешевлению, они пользуются все большей популярностью». Количество иномарок,

произведенных в России в первой половине 2011 года почти на 50% выше, чем в

2010 году за аналогичный период.

Среди марок, участвующих в программе утилизации,

наиболее динамичный рост показали модели, на которые действовал наибольший

дисконт: LADA 2105/2107 и

LADA Kalina.

«Рост российского рынка автомобилей в июле 2011 года резко замедлился и составил

все 27%, после кризисный эффект отложенного спроса исчерпан. Кроме того, рост

затормозили проблемы японских концернов - продажи Toyota,

которые еще в марте росли на 168%, в июле упали на 11%».

Традиционно больше всего автомобилей (50,5 тыс.)

в июле 2011 года удалось продать АвтоВАЗу, но при этом впервые после кризиса

продажи LADA упали на 3%

из-за завершения государственной программы утилизации. Помимо этого, для

АвтоВАЗа актуальны следующие трудности:

§ «дефицит автомобилей Kalina

из-за подготовки к производству LADA

Granta;

§ по Priora

наблюдается нехватка самых ходовых комплектаций;

§ мощности по выпуску Lada

4x4 исчерпали

потенциал роста;

§ выпуск классики снижен в связи с переводом

производства на ИжАвто».

Прогноз

развития рынка автомобилей в РФ

Для прогнозирования были построены две

математические модели, описывающие два разных этапа развития рынка:

o Краткосрочная модель (2013-2014

гг.). Оценивает влияние сезонных факторов и мер государственного регулирования

отрасли на этапе восстановления рынка.

o Долгосрочная модель (2014-2020 гг.).

Оценивает влияние макроэкономических факторов на темпы роста рынка в период его

восстановления и развития.

Факторы влияния, общие предпосылки:

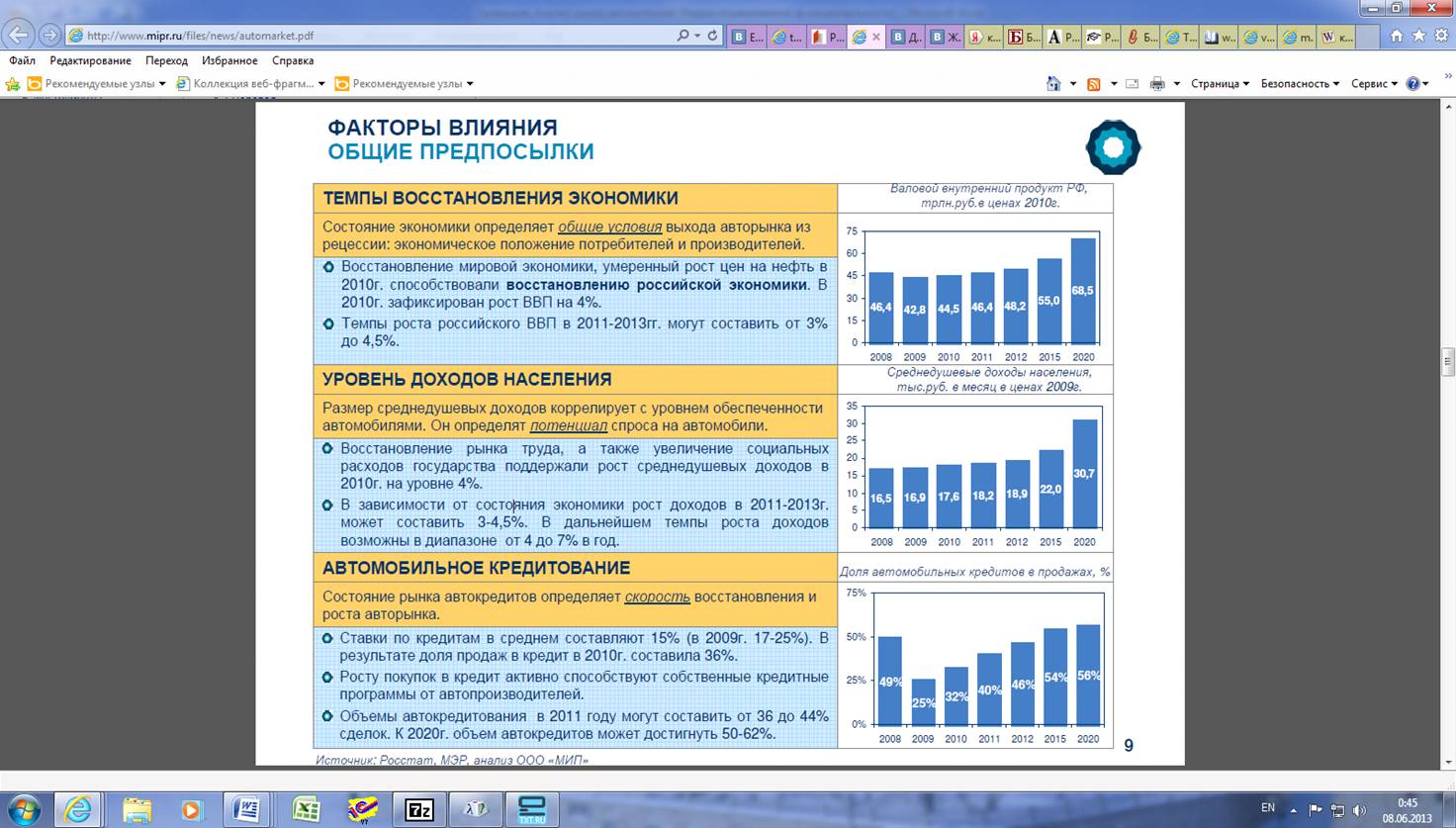

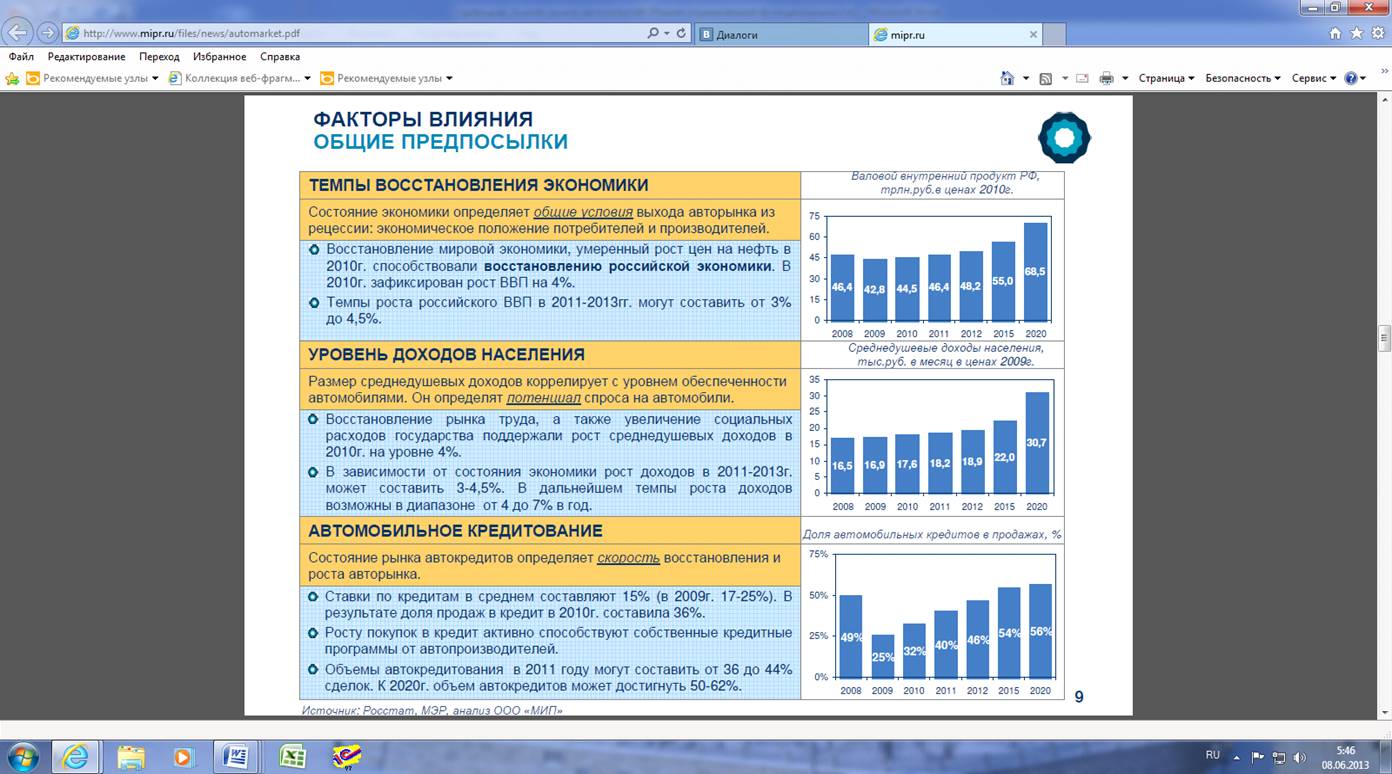

§ Темпы восстановления экономики. Состояние

экономики определяет общие условия выхода рынка автомобилей из рецессии:

экономическое положение потребителей и производителей.

Восстановление мировой экономики, умеренный рост

цен на нефть в 2010г. способствовали восстановлению российской экономики. В

2010г. был зафиксирован рост ВВП на 4%. Темпы роста российского ВВП в 2013-2014

гг. могут составить от 3% до 4,5%.

Рис.3 Валовой внутренний продукт РФ, трлн. руб.

§ Уровень доходов населения. Размер среднедушевых

доходов взаимосвязан с уровнем обеспеченности автомобилями. Он определят

потенциал спроса на автомобили.

Восстановление рынка труда, а также увеличение

социальных расходов государства поддержали рост среднедушевых доходов в 2012 г.

на уровне 4%. В зависимости от состояния экономики рост доходов в 2013-2014 г.

может составить 4-5,5%. В дальнейшем темпы роста доходов возможны в диапазоне

от 5 до 8% в год.

Рис.4 Среднедушевые доходы населения, тыс. руб.

в месяц.

легковой автомобиль продажа рынок

§ Автомобильное кредитование. Состояние рынка

кредиторов авто определяет скорость восстановления и роста рынка автомобилей.

Ставки по кредитам в среднем составляют 15% (в

2009г. 17-25%). В результате доля продаж в кредит в 2010г. составила 36%. Росту

покупок в кредит активно способствуют собственные кредитные программы от

производителей автомобилей. Объемы кредитования авто в 2013 году могут

составить от 40 до 45% сделок. К 2020г. объем кредитов авто может достигнуть

50-62%.

Рис.5 Доля автомобильных кредитов в продажах, %.

o Краткосрочная перспектива

(2013-2014).

В 2013-2014 на автомобильный рынок сильно будут

оказывать влияние факторы прекращения государственной программы утилизации

старых автомобилей и производственные проблемы Японии.

Прекращение программы утилизации снизит темпы

роста российского рынка легковых автомобилей, особенно для отечественных марок.

В 2011 г. землетрясение нанесло существенный

урон японским производителям автомобилей и компонентов авто. Из-за перебоев с

поставками производители вынуждены ограничивать производство некоторых моделей

и переключаться на других поставщиков компонентов авто. В 2013-2014гг. будет

происходить восстановление рынка японских марок автомобилей.

Сценарии краткосрочного прогноза

социально-экономического развития:

§ Инерционный сценарий характеризуется умеренными

темпами роста экономики. Рост среднедушевых доходов +13% к 2014 году.

Восстановление на рынке банковского кредитования, объемов кредитования до

уровня 2008г. К 2014 году рынок выйдет на объемы продаж 3 млн.шт.

§ Оптимистический сценарий предполагает сценарий

быстрого выхода экономики из состояния рецессии, высокие темпы роста доходов

14,5% к 2014 году. Оперативное восстановление объемов кредитования авто,

развитие собственных кредитных программ со стороны производителей автомобилей и

дилеров авто поддержат рост продаж в кредит до 56% к 2014 году. К 2014 году

рынок выйдет на объемы продаж 3,5 млн.шт.

o Долгосрочная перспектива

(2014-2020).

В долгосрочной перспективе продажи будут

зависеть от того, в какой степени производители автомобилей реализуют свои

стратегические планы, а так же от устойчивости общемировой экономики.

Рост внутреннего производства иностранных марок

создает условия для относительного снижения цены автомобилей. Поддержку

производителям оказывают заградительные пошлины и налоговые преференции со

стороны государства. Ужесточение в конце 2010г. Правительством правил

промышленной сборки заставит иностранных производителей автомобилей нарастить

выпуск (минимальный объем - от 300 тыс. автомобилей), увеличить объем

инвестиций, консолидировать бизнес с другими игроками.

Заградительные пошлины на импортируемые

автомобили, после вступления России в ВТО, были снижены до 15% , вследствие

чего не в такой степени обеспечивают производителям на территории России

ценовое преимущество и ограничивают спрос на импортные автомобили.

Возможна вторая волна экономического кризиса.

Эксперты прогнозируют наибольшую вероятность наступления экономического кризиса

в период с 2014 по 2017гг. Его влияние на рынок автомобилей заложено в

кризисном варианте сценария.

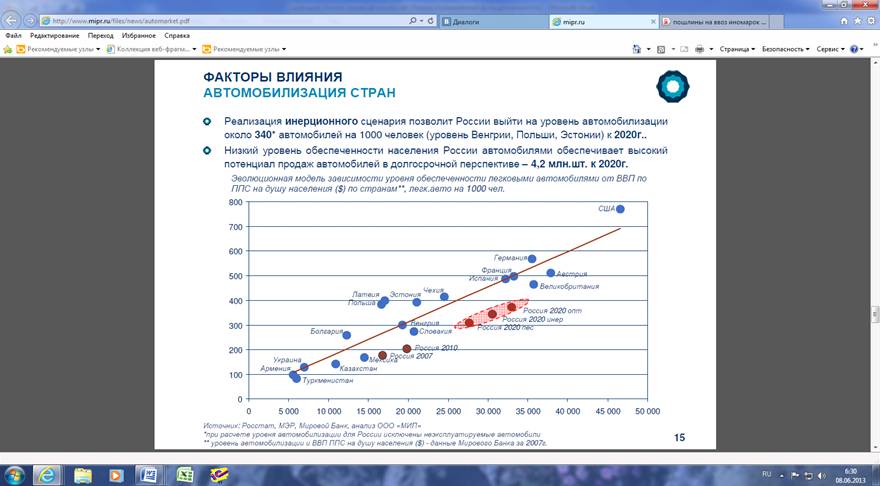

Реализация инерционного сценария позволит России

выйти на уровень автомобилизации около 340 автомобилей на 1000 человек (уровень

Венгрии, Польши, Эстонии) к 2020г. Низкий уровень обеспеченности населения

России автомобилями обеспечивает высокий потенциал продаж автомобилей в

долгосрочной перспективе - 4,2 млн.шт. к 2020г.

Рис.6 Эволюционная модель зависимости уровня

обеспеченности легковыми автомобилями от ВВП по ППС на душу населения ($) по

странам, легковые автомобили на 1000 чел.

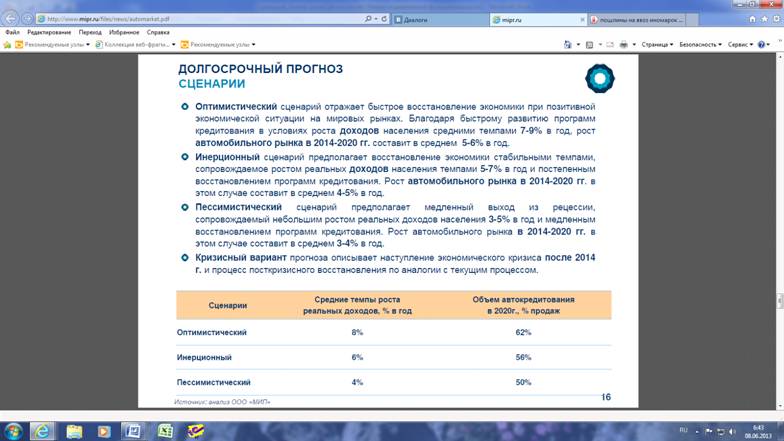

Сценарии долгосрочного прогноза социально-экономического

развития:

§ Оптимистический сценарий отражает быстрое

восстановление экономики при позитивной экономической ситуации на мировых

рынках. Благодаря быстрому развитию программ кредитования в условиях роста

доходов населения средними темпами 7-9% в год, рост автомобильного рынка в

2014-2020 гг. составит в среднем 5-6% в год.

§ Инерционный сценарий предполагает восстановление

экономики стабильными темпами, сопровождаемое ростом реальных доходов населения

темпами 5-7% в год и постепенным восстановлением программ кредитования. Рост

автомобильного рынка в 2014-2020 гг. в этом случае составит в среднем 4-5% в

год.

§ Пессимистический сценарий предполагает медленный

выход из рецессии, сопровождаемый небольшим ростом реальных доходов населения

3-5% в год и медленным восстановлением программ кредитования. Рост

автомобильного рынка в 2014-2020 гг. в этом случае составит в среднем 3-4% в

год.

§ Кризисный вариант прогноза описывает наступление

экономического кризиса после 2014 г. и процесс после кризисного восстановления

по аналогии с текущим процессом.

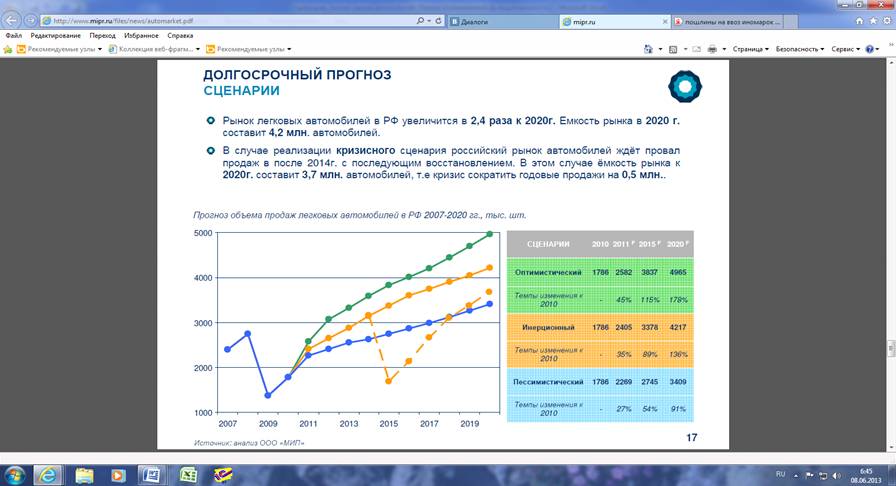

Рынок легковых автомобилей в РФ увеличится в 2,4

раза к 2020г. Емкость рынка в 2020 г. составит 4,2 млн. автомобилей.

В случае реализации кризисного сценария российский

рынок автомобилей ждёт провал продаж в после 2014г. с последующим

восстановлением. В этом случае ёмкость рынка к 2020г. составит 3,7 млн.

автомобилей, т.е. кризис сократить годовые продажи на 0,5 млн.

Рис.7 Прогноз объема продаж легковых автомобилей

в РФ 2007-2020 гг., тыс. шт.

Тенденция к сокращению сегмента до $10 тыс.

продолжится. К 2015г. его доля составит 14% рынка. К 2020г. его доля снизится

до 5%. Наиболее динамичный рост ожидается в сегменте $15-20 тыс. - около 12% в

год.

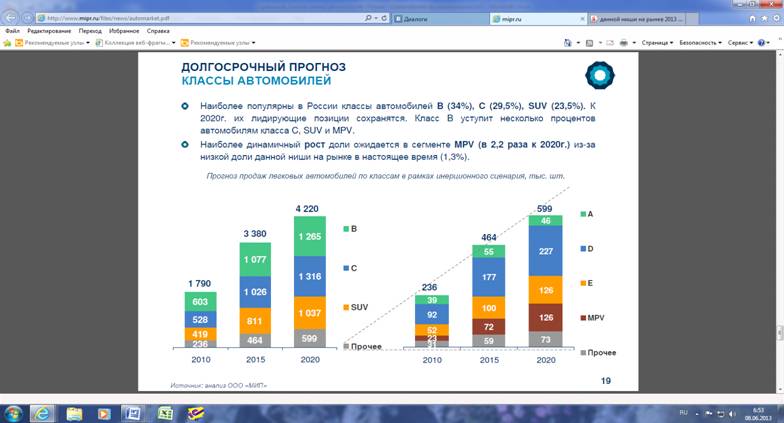

Наиболее популярны в России классы автомобилей B

(34%), C (29,5%), SUV (23,5%). К 2020г. их лидирующие позиции сохранятся. Класс

B уступит несколько процентов автомобилям класса C, SUV и MPV.

Наиболее динамичный рост доли ожидается в

сегменте MPV (в 2,2 раза к 2020г.) из-за низкой доли данной ниши на рынке в

настоящее время (1,4%).

Рис.9 Прогноз продаж легковых автомобилей по

классам в рамках инерционного сценария, тыс. шт.

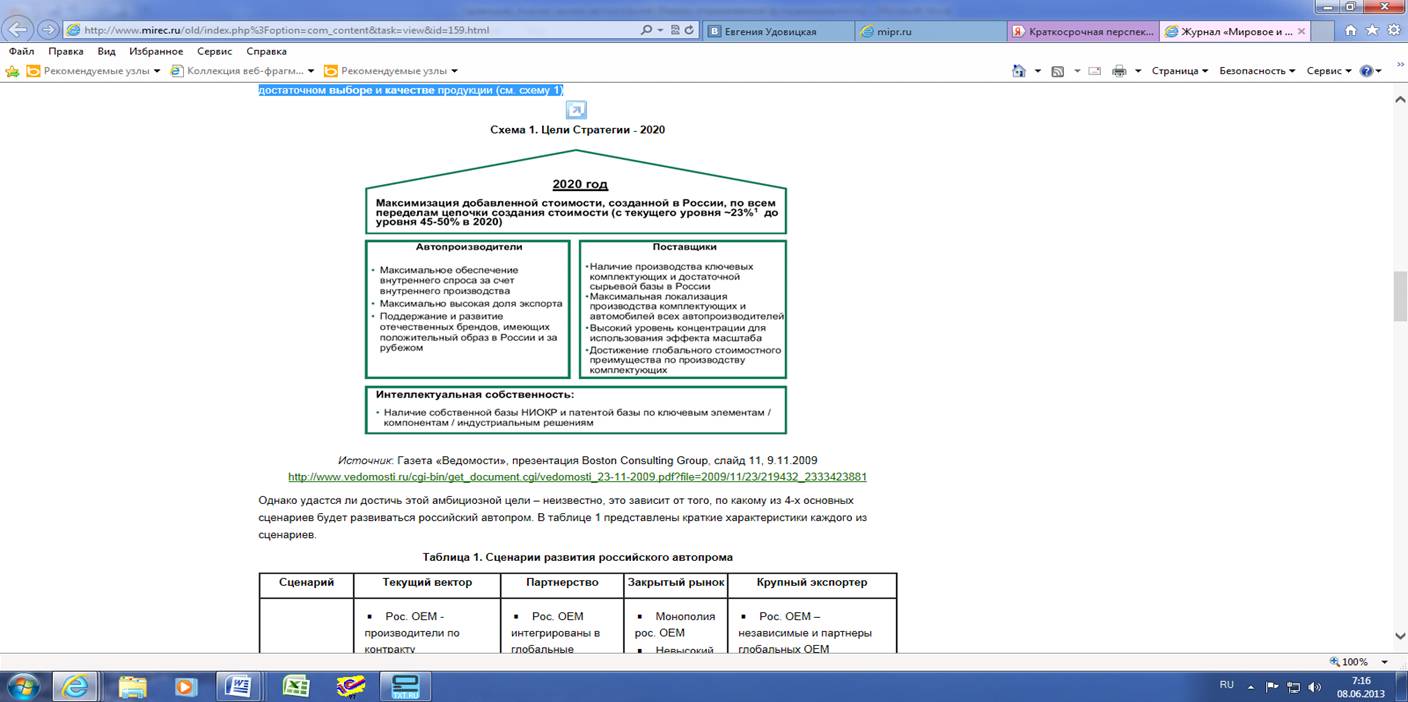

Существует стратегия развития автомобильной

промышленности до 2020 года. Ее основная цель заключается в максимизации

добавленной стоимости, которая создается в российской автопромышленности, при

достаточном качестве и выборе продукции.

По задумкам разработчиков Стратегии произойду

следующие изменения к 2020 году:

§ «повышение доли добавленной

стоимости в автомобильной промышленности с уровня 2008 г. - 21% (492,8 млрд.

руб.) до 48% (2200 млрд. руб.) в 2020 г;

§ снижение доли импорта в денежном

выражении с 60% до 20%

§ повышение доли экспорта продукции

отечественного автопрома до 12,5%;

§ повышение доли отечественного

автомобилестроения в ВВП до 2,38%;

§ насыщение парка легковых автомобилей

до показателя 363 автомобиля на 1000 человек;

§ уменьшение количества ДТП и их

последствий на 25-30%».

Рис.10 Цели Стратегии - 2020 г.

Однако прежде строительством дальнейших

прогнозов, следует понимать, что Стратегия-2020 - это ориентировочный документ,

нуждающийся в конкретизации, требующий достаточно крупных расходов, и носящий

необоснованно-оптимистический характер в части прогнозов.

Выводы

Еще в 2011г. автомобильный рынок вышел на траекторию

самостоятельного роста благодаря общему оздоровлению экономики, росту

среднедушевых доходов, восстановлению рынка кредитов автомобилей.

В краткосрочной перспективе на автомобильный

рынок наиболее сильно будут оказывать влияние факторы прекращения государственной

программы утилизации старых автомобилей и производственные проблемы Японии. С

учётом этого, продажи в 2013 г. могут составить 2,7-3 млн.шт.

В долгосрочной перспективе наибольшее влияние на

автомобильный рынок окажут рост доходов населения и объемов кредитования

автомобилей. Дальнейший рост доходов темпами 5% в год и рост доли кредитования

автомобилей (до 56% к 2020г.), позволит выйти рынку на объемы 4,2 млн. шт. к

2020г.

Долгосрочный прогноз российского рынка

автомобилей будет сильно зависеть от устойчивости общемировой экономики.

Эксперты отмечают возможность наступления экономического кризиса после 2014 г.

В этом случае ёмкость рынка к 2020г. составит 3,7 млн. автомобилей, таким

образом, кризис сократит годовые продажи на 0,5 млн. автомобилей.

В долгосрочной перспективе продолжится тенденция

к сокращению ценового сегмента до $10 тыс., его доля снизится к 2020г. до 5%.

Наиболее динамичный рост ожидается в ценовом сегменте $15-20 тыс. - около 12% в

год. В структуре по классам наиболее динамичный рост ожидается в сегменте MPV

(в 2,2 раза к 2020г.) из-за низкой доли данной ниши на рынке в настоящее время

(1,3%).

Список

использованной литературы

1. Багиева

Г.Л. Академия рынка: маркетинг. - М.: Экономика, 2012- 246с.

2. Голубков

Е.П. Маркетинг: стратегии, планы, структуры. - М.: Дело, 2011. - 186 с.

3. Автопром

в России. Итоги и перспективы. Режим доступа: http://www.autostat.ru/

4. Анализ

и прогноз развития автомобильного рынка РФ. Режим доступа:

http://www.mipr.ru/files/news/automarket.pdf

. Материалы

газеты «Ведомости». Режим доступа: http://www.vedomosti.ru/

6. Материалы

газеты «Взгляд». Режим доступа: http://vzgliad.ru/

7. Окончательная

версия Стратегии-2020 доступна на сайте газеты «Ведомости». Режим доступа:

http://www.vedomosti.ru/cgi-bin/get_document.cgi/vedomosti_30-04-2010.TIF?file=2010/04/30/233035_2259039491

8. Перспективы

развития автомобильного рынка в России. Режим доступа:

http://www.pwc.com/ru_RU/ru/events/2010/autobriefing/automotive-market-russia-2009.pdf

9. Три

сценария развития рынка автомобилей России. Режим доступа:

<http://www.autostat.ru/infogr.asp?n=2>