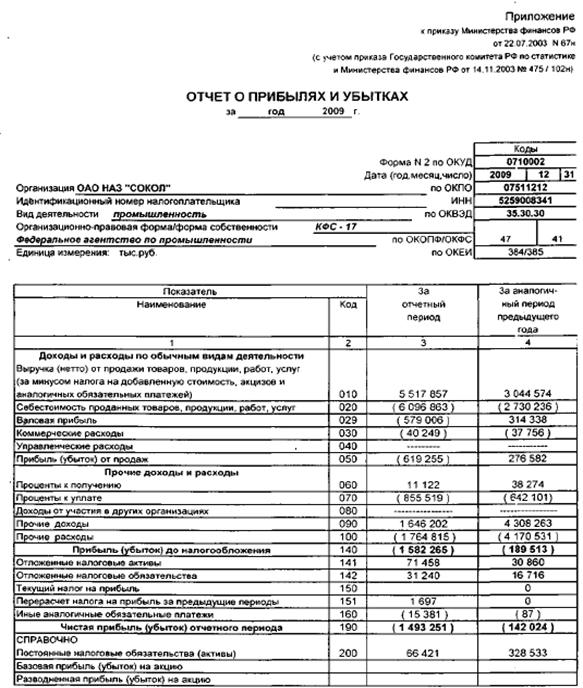

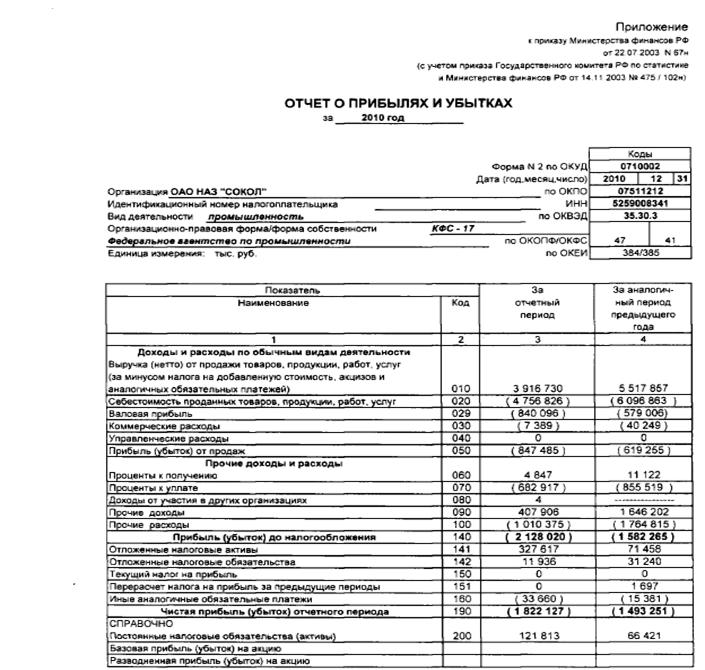

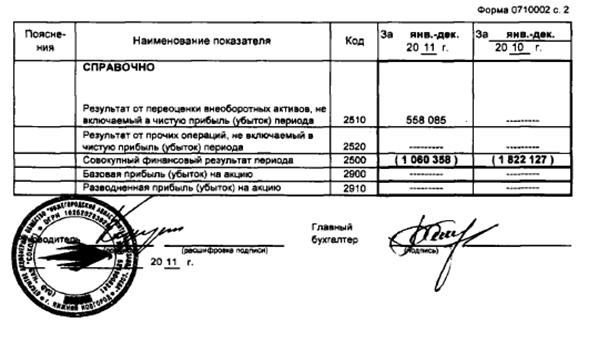

|

100,00%

|

Операционные

доходы

|

Прошлый

год

|

Отчётный

год

|

Абсолютное

отклонение.

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

%

|

|

1.Проценты

к получению

|

4847

|

8423

|

3576

|

1,94%

|

|

4.Прочие

финансовые доходы

|

407906

|

588706

|

180800

|

98,06%

|

|

Всего

финансовых доходов

|

412753

|

597129

|

184376

|

100,00%

|

Вывод:

доходы за анализируемый период увеличились с 412753 тыс. руб. до 597129 тыс.

руб. за счёт прочих финансовых доходов

Проведем анализ финансовых расходов за 3 года.

Таблица 24 Анализ финансовых расходов 2009 г.

|

Операционные

расходы

|

Прошлый

год

|

Отчётный

год

|

абсолютное

отклонение.

|

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

1.Проценты

к уплате

|

855519

|

32,65

|

682917

|

40,33

|

-172602

|

18,62

|

|

3.Прочие

финансовые расходы

|

1764815

|

67,35

|

1010375

|

59,67

|

-754440

|

81,38

|

|

Всего

финансовых расходов

|

2620334

|

100,00

|

1693292

|

100,00

|

-927042

|

100,00

|

Таблица 25 Анализ финансовых расходов 2010 г.

|

Операционные

расходы

|

прошлый

год

|

отчётный

год

|

абсолютное

отклонение.

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

%

|

|

1.Проценты

к уплате

|

855519

|

847485

|

-8034

|

1,05

|

|

3.Прочие

финансовые расходы

|

1764815

|

1010375

|

-754440

|

98,95

|

|

Всего

финансовых расходов

|

2620334

|

1857860

|

-762474

|

100,00

|

Таблица 26 Анализ финансовых расходов 2011 г

|

Операционные

расходы

|

Прошлый

год

|

Отчётный

год

|

Абсолютное

отклонение

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

%

|

|

1.Проценты

к уплате

|

847485

|

439243

|

-243674

|

-1086,23

|

|

3.Прочие

финансовые расходы

|

1010375

|

1276482

|

266107

|

1186,23

|

|

Всего

финансовых расходов

|

1857860

|

1715725

|

22433

|

100

|

Вывод:

каждый год расходы в течение года менялись, в 2009 г 2620334т.р - 2011 г

1715725 тыс. руб., уменьшение произошло за счёт уменьшения % к уплате, а в

основном за счёт уменьшения прочих финансовых расходов.

Проанализируем распределение чистой прибыли за

2009,2010,2011 гг.

Таблица 27 Распределение чистой прибыли 2009 г

|

Показатели

|

прошлый

год

|

отчётный

год

|

абсолютное

отклонение.

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

%

|

|

Дивиденды(20%)

|

28404

|

298650

|

270246

|

20

|

|

Нераспределённая

прибыль(60%)

|

85214

|

895950

|

810736

|

60

|

|

Резервный

фонд (20%)

|

28404

|

298650

|

270246

|

20

|

Таблица 28 Распределение чистой прибыли 2010 г

|

Показатели

|

Прошлый

год

|

Отчётный

год

|

Абсолютное

отклонение.

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

%

|

|

Дивиденды(20%)

|

298650

|

364425

|

65775

|

20

|

|

Нераспределённая

прибыль(60%)

|

895950

|

1093276

|

197326

|

60

|

|

Резервный

фонд (20%)

|

298650

|

364425

|

65775

|

20

|

Таблица 29 Распределение чистой прибыли 2011 г

|

Показатели

|

Прошлый

год

|

Отчётный

год

|

Абсолютное

отклонение.

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

%

|

|

Дивиденды(20%)

|

364425

|

323688

|

-40737

|

20

|

|

Нераспределённая

прибыль(60%)

|

1093276

|

971065

|

-122211

|

60

|

|

Резервный

фонд (20%)

|

364425

|

323688

|

-40737

|

20

|

Рис.3 Изменение показателей чистой прибыли за 3

года.

Вывод:

Большая сума приходиться на нераспределенную прибыль, это прибыль остающаяся,

после уплаты налогов и выплаты дивидендов, используемая в целях

реинвестирования, на нужды развития.

Дивиденды в 2011 г уменьшились, значит прибыль

после налогообложения для выплат дивидендов акционерам уменьшилась.

4. Анализ ликвидности

Ликвидность предприятия - это его способность

расплачиваться по своим обязательствам.

По данным из агрегированного баланса за 2009-й,

2010-й и 2011-й год проведем анализ ликвидности.

В первую очередь необходимо проверить условие

абсолютной ликвидности баланса:

A1>=П1; А3>=П3

;

А2>=П2; А4<=П4.

Проверим условие абсолютной

ликвидности за 2009-й год:

1. Условие не выполняется, так как А1(999284 и

278756) на начало и конец отчетного периода соответственно меньше, чем

П1(3545647 и 2829947).

. Условие не выполняется А2 на начало и конец

периода (1880013 и 1218152) меньше П2(5295748 и 4501411).

. Условие не выполняется А 3 на начало и конец

периода (7064625 и 3894103) меньше П3(2382208 и 944407).

. Условие не выполняется А4(1428124 и 1491786)

на начало и конец отчетного периода больше П4(148443 и 1392968), то есть

труднореализуемые активы превышают постоянные пассивы, это значит, что

внеоборотные активы сформированы не только за счет собственного капитала.

Вывод:

Предприятие в 2009 году было абсолютно не ликвидно

Проверим условие абсолютной

ликвидности за 2010-й год:

1. Условие не выполняется, так как А1(278756 и

2703690) на начало и конец отчетного периода соответственно меньше, чем

П1(2829947 и 4590540).

. Условие не выполняется, А2 на начало и конец

периода(1218152 и 1747946) меньше П2(4501411 и 6642980).

. Условие не выполняется А3 на начало и конец

периода (3894103 и 4708216) меньше П3(944407 и 2917915).

. Условие не выполняется, А4(4322465 и 4607698)

на начало и конец отчетного периода больше П4(1437731 и 383885.)

Вывод:

Предприятие в 2010 году было абсолютно не ликвидно

Проверим условие абсолютной ликвидности

за 2011-й год:

1.Условие не выполняется, так как А1(2763690 и

342216) на начало и конец отчетного периода соответственно меньше, чем

П1(4590540 и 357133)

. Условие выполняется. А2 на начало и конец

периода (1747946 и 4360366) больше П2(6642980 и 2673193).

.Условие выполняется, А3 на начало и конец

периода (4708216 и 9382957) больше П3(2950875 и 8430046).

. Условие не выполняется А4(4607698 и 5168768)

на начало и конец отчетного периода больше П4(383885 и 182995).

Вывод:

В предприятии в 2011 году быстрореализуемые активы покрывали краткосрочные

пассивы, а медленно реализуемые активы покрывали долгосрочные пассивы, но

абсолютная ликвидность так же не выполнялась.

Рассмотрим относительные показатели ликвидности:

Коэффициенты ликвидности/ платежеспособности

1. Общий показатель ликвидности

|

Н.

п. Кпл 1

|

К.

п. Кпл 1

|

|

2009год

|

0,46

|

0,4

|

|

2010год

|

0,4

|

0,56

|

|

2011

год

|

0,56

|

0,71

|

Вывод:

Обобщающий

показатель, отражающий ликвидность структуры баланса в целом. Снижение весовых

коэффициентов в числителе связано с уменьшением ликвидности активов, в

знаменателе - со снижением степени срочности оплаты обязательств. Общий

показатель ликвидности для ОАО НАЗ "Сокол" рассмотренный в динамики

за 3 года, не входит в допустимый интервал, что говорит о недостаточной ликвидности

баланса.

На конец рассматриваемого периода показатель

немного возрос и составил 0,71, значит активы увеличились, но структура баланса

предприятия в целом не приняла более ликвидную форму. В целом, этот показатель

не соответствует нормативному (должен быть >1).

2. Общий показатель покрытия

(коэффициент текущей ликвидности)

|

Н.п.

Кпл 2К.п. Кпл 2

|

|

|

|

2009

год

|

1,1

|

0,73

|

|

2010

год

|

0,73

|

0,81

|

|

2011

год

|

0,81

|

2,25

|

Вывод:

Наиболее обобщающий показатель платежеспособности, отражающий достаточность

оборотного капитала у предприятия, который может быть использован им для

погашения своих краткосрочных обязательств.

Сумма основных средств (оборотные активы) в 1-3

раза должна превышать краткосрочные долги.

Данный показатель как на начало, так и на конец

рассматриваемого периода превышает минимально допустимый уровень, причем если

на начало это превышение не велико (0,1), то на конец периода показатель

увеличился и составил 2,25. Таким образом, можно говорить о том, что

предприятие вполне может покрыть все свои краткосрочные обязательства за счет

оборотного капитала.

. Коэффициент абсолютной ликвидности

|

Н.п.

Кпл 3К.п. Кпл 3

|

|

|

|

2009

год

|

0,11

|

0,03

|

|

2010

год

|

0,03

|

0,03

|

|

2011

год

|

0,03

|

0,05

|

Вывод:

Данный коэффициент в динамике показывает, какая часть краткосрочной

задолженности может быть погашена по первому требованию кредиторов при условии,

что все требования по оплате будут предъявлены одновременно. Его значение

признается достаточным на уровне не менее 0,2 - 0,25. Рассчитанный коэффициент не

соответствует нормативному и в начальном и в конечном периоде, так как <

0,2, но наблюдается тенденция к его увеличению. Наблюдается недостаток денежных

средств на предприятии. Однако и при небольшом его значении предприятие может

быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать

приток и отток денежных средств по объему и срокам.

4. Ликвидность средств в обращении

(промежуточный показатель покрытия)

|

Н.п.

Кпл 4К.п. Кпл 4

|

|

|

|

2009

год

|

0,32

|

0,2

|

|

2010

год

|

0,2

|

0,39

|

|

2011

год

|

0,39

|

0,75

|

Вывод:

Данный

коэффициент в динамике показывает потенциальную возможность предприятия

погасить свои краткосрочные обязательства при условии востребования с дебиторов

всей суммы задолженности Значения показателя должны быть не ниже 0,7-0,8.

Рассчитанный коэффициент почти весь период не соответствует нормативу. Это

говорит о том, что погашенной дебиторской задолженности и денежных средств не

хватит на оплату краткосрочных обязательств. В конце периода наблюдается тенденция

к увеличению данного показателя, таким образом у предприятия начала появляться

возможность погасить краткосрочные обязательства за счет наиболее ликвидной

части оборотного капитала при ее обращении в денежную форму.

5. Ликвидность при мобилизации средств

(коэффициент ликвидности ТМЦ)

|

Н.п.

Кпл 5К.п. Кпл 5

|

|

|

|

2009

год

|

0,79

|

0,53

|

|

2010

год

|

0,53

|

0,41

|

|

2011

год

|

0,41

|

1,5

|

Вывод:

Данный коэффициент в динамике характеризует степень зависимости

платежеспособности предприятия от материально-производственных запасов и затрат

с точки зрения необходимости мобилизации денежных средств для погашения своих

краткосрочных обязательств.

Рекомендуемые значения в диапазоне от 0,5 до

1,0.

Значения коэффициента ликвидности ТМЦ превышают

минимально допустимый уровень как в начале рассматриваемого периода (0,79), так

и в его конце (1,5).

Коэффициент значительно увеличился на конец

рассматриваемого периода, и если проанализировать за счет чего это произошло,

можно сделать вывод, что при увеличении медленно реализуемых активов произошло

значительное снижение краткосрочных обязательств. Предприятие погасило

краткосрочные кредиты, что является положительным моментом деятельности ОАО в

рассматриваемом периоде.

6. Коэффициент Бивера

|

Н.п.

Кв.пК.п. Кв.п

|

|

|

|

2009

год

|

0,22

|

0,4

|

|

2010

год

|

0,63

|

0,19

|

|

2011

год

|

0,02

|

0,33

|

Вывод:

Рассмотренный

коэффициент в динамике 3 лет, можно сказать, что в 2009 г уровень

платёжеспособности предприятия был средний. В начале 2010 г, предприятие

относилось к низкой группе риска потери платёжеспособности. В начале 2011 года

предприятие находилось в высокой группе риска потери платёжеспособности, но в

конце 2011 года снова вошло в группу среднего уровня платёжеспособности.

7. Интервал самофинансирования

>90 дней >90 дней

|

Н.пК.п

|

|

|

|

2009

год

|

37,44

|

87,8

|

|

2010

год

|

87,8

|

217,5

|

|

2011

год

|

60,3

|

397

|

Выводы:

В

2009 г предприятие составило низкий уровень резервов для финансирования своих

затрат в составе себестоимости, что так же наблюдается в начале 2010 года. В

конце 2011 года уровень резервов финансирования своих затрат в составе

себестоимости возрос, т.к возрос период самофинансирования.

Вывод по данной группе коэффициентов:

Коэффициентный анализ по данному разделу показал, что значение коэффициентов

ликвидности /платежеспособности находится на очень низком уровне, у предприятия

имеются существенные проблемы по расчетам со своими кредиторами. На конец

периода по нескольким показателям наблюдается положительная динамика в сторону

их увеличения.

5. Анализ финансовой устойчивости

Финансовая устойчивость оценивается по

соотношению собственного и заемного капитала как источников формирования

активов предприятия.

Коэффициенты финансовой устойчивости:

1. Уровень собственного капитала

("коэффициент собственности")

|

Н.п.

Кфу 1К.п. Кфу 1

|

|

|

|

2009

год

|

0,13

|

0,2

|

|

2010

год

|

0,01

|

0,02

|

|

2011

год

|

0,02

|

0,01

|

Вывод:

Данный

коэффициент отражает финансовую структуру капитала предприятия. Нормальным

значением этого коэффициента считается уровень более 50% (0,5).

Рассчитанный показатель не удовлетворяет

нормативному и 0,13 <0,5 на начальный период, и 0,01<0,5 на конечный

период, однако, наблюдается уменьшение коэффициента, то есть вес собственных

источников в имуществе предприятия уменьшается, что делает предприятие

зависимым от кредиторов и не особо привлекательным для инвесторов.

2. Соотношение заемного и

собственного капитала

|

Н.п.

Кфу 2

|

К.п.

Кфу 2

|

|

2009

год

|

1,96

|

0,11

|

|

2010

год

|

0,08

|

0,2

|

|

2011

год

|

0,2

|

0,55

|

Вывод:

Данный коэффициент показывает, сколько заемного капитала привлекло предприятие

на 1 рубль вложенного в активы собственного капитала. На начальный период

предприятие привлекло 1 рубль 96 копейки заемного капитала на 1 рубль

собственного, а на конечный период - 55 копеек. Числовое значение этого

соотношения должно быть менее 1,0. В целом для начального и конечного периода

этот показатель соответствует нормативному. Так же наблюдается тенденция

снижения, т.е. предприятие все более вкладывает в активы собственные средства,

чем кредиторские задолжности, кредиты и займы.

3. Коэффициент финансирования

|

Н.п

|

К..п

|

|

2009

год

|

0,01

|

0,16

|

|

2010

год

|

0,17

|

0,02

|

|

2011

год

|

0,02

|

Вывод:

Величина коэффициента финансирования меньше единицы, значит большая часть

имущества предприятия сформирована из заемных средств, то это может

свидетельствовать об опасности неплатежеспособности и затруднить возможность

получения кредита.

4. Обеспечение внеоборотных активов

собственным капиталом

|

Н.п.

Кфу 3

|

К.п.

Кфу 3

|

|

2009

год

|

0,12

|

0,21

|

|

2010

год

|

0,44

|

0,33

|

|

2011

год

|

0,33

|

0,34

|

Вывод:

Значение данного коэффициента отражает, в какой степени внеоборотные активы

предприятия финансируются собственным капиталом. Принципиально важно иметь это

соотношение на уровне меньше 1,0. Рассчитанный коэффициент удовлетворяет

условию и на начальный и на конечный период. Это говорит о том, что на начало и

конец периода внеоборотные активы хорошо финансируются собственным капиталом.

5. Коэффициент обеспеченности

собственными средствами

|

Н.п.

Кфу 5

|

К.п.

Кфу 5

|

|

2009

год

|

-0,12

|

-0,01

|

|

2010

год

|

-0,53

|

-0,46

|

|

2011

год

|

-0,46

|

-0,51

|

Вывод:

Показывает, какая часть текущих активов предприятия формируется за счет

собственного капитала предприятия. Отрицательный показатель на начало и конец

периода объясняется превышением заемного капитала над оборотными средствами, а

так же тем, что внеоборотные средства мало финансируются за счет собственного

капитала.

6. Коэффициент маневренности

|

Н.п.

Кфу 6

|

К.п.

Кфу 6

|

|

2009

год

|

-1,88

|

-0,07

|

|

2010

год

|

-2

|

-0,46

|

|

2011

год

|

-11

|

-0,51

|

Вывод:

Показывает, какая часть собственного капитала предприятия направлена на

формирование собственных оборотных средств предприятия. На начальный и конечный

период этот показатель отрицателен, т.е. заемный капитал превышает оборотные

средства или внеоборотные средства мало финансируются за счет собственного

капитала. Предприятию будет довольно сложно выйти из "минуса" по

данному показателю.

7.Соотношение оборотного и

внеоборотного капитала

|

Н.п.

Кфу 7

|

К.п.

Кфу 7

|

|

2009

год

|

6,96

|

3,61

|

|

2010

год

|

1,24

|

1,96

|

|

2011

год

|

1,98

|

1,88

|

Вывод:

Показывает

изменение структуры имущества предприятия в разрезе его основных двух групп.

Значения этого показателя существенно различаются в зависимости от вида

деятельности предприятия. Значительные колебания коэффициента требуют более

детального изучения финансовой ситуации, вызвавшей эти изменения

8. Трехкомпонентный показатель

финансовой устойчивости

Наличие собственных оборотных средств

|

2009

|

-1279681

|

-98818

|

|

2010

|

-2884754

|

-4223813

|

|

2011

|

-4223813

|

-4985773

|

Наличие собственных и долгосрочных заемных

источников формирования запасов или функционирующий капитал

|

2009

|

-4533974

|

-1556728

|

|

2010

|

-1511964

|

-1373456

|

|

2011

|

-1373456

|

-769916

|

Общая величина основных источников формирования

запасов

|

2009

|

6398275

|

5347000

|

|

2010

|

2561065

|

5337082

|

|

2011

|

5337082

|

6017466

|

Показатели обеспеченности запасов источниками

формирования:

Недостаток собственных оборотных средств

|

Начало

периода

|

Конец

периода

|

|

2009

г

|

-7929235

|

-3768877

|

|

2010

|

-6554813

|

-8531025

|

|

2011

|

-8496944

|

-9857753

|

Недостаток собственных и долгосрочных заемных

источников формирования запасов или функционирующий капитал

|

Начало

периодаКонец периода

|

|

|

|

2009

г

|

-11183528

|

-5226787

|

|

2010

|

-5182023

|

-5680668

|

|

2011

|

-5646587

|

-5641896

|

Величина основных источников формирования

запасов

|

Начало

периода

|

Конец

периода

|

|

2009

г

|

-251279

|

4676941

|

|

2010

|

-1108994

|

1029870

|

|

2011

|

1063951

|

1145486

|

Определение типа финансовой

устойчивости:

2009 год

Начало года - Кризисное финансовое состояние

Конец года - Неустойчивое финансовое состояние

2010 год

Начало года - Кризисное финансовое состояние

Конец года - Неустойчивое финансовое состояние

2011 год

Начало года - Неустойчивое финансовое состояние

Конец года - Неустойчивое финансовое состояние

Вывод:

Предприятие находиться в неустойчивом финансовом состоянии

Вывод по данной группе коэффициентов:

вся часть коэффициентов в данном разделе являются отрицательными. Отрицательный

знак связан с большой долей внеоборотных активов в структуре актива баланса и

низкой долей собственного капитала в структуре пассива.

6. Анализ деловой активности

Анализ деловой активности позволяет выявить,

насколько эффективно предприятие использует свои средства.

Коэффициенты деловой активности

1. Коэффициент общей

оборачиваемости активов

|

2009

год

|

0,33

|

|

2010

год

|

0,45

|

|

2011

год

|

0,21

|

Длительность одного оборота

|

2009

год

|

1090

|

|

2010

год

|

800

|

|

2011

год

|

1714

|

Вывод:

Показывает, сколько раз за период совершается полный цикл производства и

обращения, приносящий соответствующий доход. Т.е. за 2009 год

2. Коэффициент оборачиваемости

оборотного капитала

|

2009

год

|

0,39

|

|

2010

год

|

0,75

|

|

2011

год

|

4,47

|

Вывод:

Показывает скорость оборота материальных и денежных ресурсов предприятия за

период.. Слишком малый объем оборотного капитала ограничивает сбыт(2009 г),

слишком большой - свидетельствует о недостаточно эффективном использовании

оборотных средств

3. Коэффициент оборачиваемости

собственного капитала

|

2009

год

|

3,95

|

|

2010

год

|

6,05

|

|

2011

год

|

12,5

|

Вывод: Этот

показатель характеризует различные аспекты деятельности:

•с

коммерческой точки зрения он определяет либо излишки продаж, либо их

недостаток;

•с финансовой - скорость оборота вложенного собственного

капитала;

•с

экономической - активность денежных средств, которыми рискуют собственники

предприятия (акционеры, государство или иные собственники).

Если коэффициент слишком высок, что означает

значительное превышение уровня продаж над вложенными собственными средствами,

то это влечет за собой увеличение заемных средств и потерю финансовой

устойчивости. С другой стороны, слишком маленький коэффициент свидетельствует о

недостаточности активности или даже бездействии части собственных средств.

4. Коэффициент оборачиваемости

дебиторской задолженности

|

2009

год

|

2,9

|

|

2010

год

|

2,27

|

|

2011

год

|

8,08

|

Вывод:

Коэффициент показывает, что в динамике за 3 года срок погашения дебиторской

задолженности вырос.

5. Коэффициент оборачиваемости

кредиторской задолженности

|

2009

год

|

0,60

|

|

2010

год

|

0,85

|

|

2011

год

|

0,99

|

Вывод:

Коэффициент показывает рост с каждым годом, это означает увеличение скорости

оплаты задолженности п/п

6. Коэффициент оборачиваемости

материальных оборотных средств

|

2009

год

|

49,9

|

|

2010

год

|

113,7

|

|

2011

год

|

139,9

|

Вывод:

С каждым годом коэффициент оборачиваемости материальных оборотных средств

увеличивается, значит увеличивается спрос на продукцию, что положительно влияет

на динамику развития предприятия

7. Анализ рентабельности

Рентабельная работа предприятия определяется

прибылью, которую оно получает. Рентабельность делится на 2 группы:

рентабельность капитала и рентабельность деятельности. Проведем анализ основных

коэффициентов рентабельности.

Коэффициенты рентабельности:

1. Коэффициент рентабельности

продаж(ROS)

|

2009

год

|

21,6

%

|

|

2010

год

|

11,2

%

|

|

2011

год

|

21,6

%

|

Вывод:

Показывает сколько прибыли приходится на единицу реализованной продукции.

Позволяет определить эффективность и планировать поступление прибыли от

основной деятельности

2. Коэффициент рентабельности

продукции

|

2009

год

|

17,7%

|

|

2010

год

|

10,1

%

|

|

2011

год

|

17,7

%

|

Вывод:

Показывает рентабельность продукции, т.е. сколько копеек выручки от продаж

получает предприятие при вложении одного рубля в себестоимость.

. Коэффициент рентабельности

инвестированного капитала

|

2009

год

|

1%

|

|

2010

год

|

4,7

%

|

|

2011

год

|

8,8%

|

Вывод:

Инвестированный капитал прибыльный по всем годам, в динамике за 3 год, к

третьему году более рентабельно

4. Рентабельность собственного

капитала

|

2009

год

|

1,93

|

|

2010

год

|

29,6

|

|

2011

год

|

5,7

|

Вывод:

Определяет эффективность использования собственных средств, позволяет сравнить

с возможным доходом от вложения этих собственных средств в другие предприятия

(ценные бумаги). Показатель рентабельности собственного капитала средний за 3

года на предприятии составляет 12,41.

Заключение

2009 год:

Чистая

выручка компании увеличилась на 1351227 тыс. руб. с 142024 тыс. руб. до 1493251

тыс. руб. Деятельность за 2009-й год можно назвать эффективной и прибыльной.

Инвестиционную деятельность компания не ведет,

поэтому основной доход она получает от основной деятельности - продаже

продукции.

Компания получила прибыль до налогообложения в

размере 1583365 тыс. руб. Этот показатель выше показателя прошлого периода на

1392752 тыс. руб. Темп роста выручки меньше себестоимости продукции, т.е.

предприятие работало неэффективно.

Имущество за анализируемый год, изменилось

следующим образом: сумма внеоборотных активов изменилась незначительно скорее

всего это свидетельствует о приобретении имущества, структура внеоборотных

активов в анализируемый период практически не изменялась, а сумма оборотных

активов уменьшилась на 4585434 тыс. руб. На уменьшение суммы оборотных активов

повлияло: уменьшение запасов, может характеризовать как о снижении деловой

активности,, так и о нехватке оборотных средств для закупки необходимого

количества запасов. Объемы дебиторской задолженности уменьшились, что является

позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой

продукции предприятия и о выборе подходящей политике продаж. Предприятие в

течение анализируемого года имело активное сальдо. Доля денежных средств в

структуре оборотных активов уменьшилась на 1,6 %,соответственно ликвидность

уменьшилась.

Основным источником формирования совокупных

пассивов являются заемные средства. Собственный капитал за анализируемый период

уменьшился, что способствует падению финансовой устойчивости. Доля заемных

средств уменьшилась на 43 %,что указывает на повышение финансовой независимости

предприятия. Увеличение нераспределенной прибыли произошло на 1494113 тыс.

руб., что показывает эффективную работу. В структуре собственного капитала

наибольший удельный вес приходится на нераспределенную прибыль. Краткосрочные

заемные средства преобладают в структуре заемных средств, что является

негативным фактом ухудшения структуры баланса и повышение риска утраты

финансовой устойчивости.

Интервал самофинасирования предприятия 87,8

дней, низкий уровень резервов для финансирования своих затрат в составе

себестоимости.

Рентабельность продаж составляла 21,6 %,что

является достаточно прибыльно. Рентабельность собственного капитала 1,93 %,что

свидетельствует о низкой эффективности привлечения инвестиционных вложений в

предприятие.

Уровень собственного капитала

(0,2%),характеризуется незначительным запасом прочности. И на начало и на конец

периода внеоборотные активы хорошо финансируются собственным капиталом. Уровень

платёжеспособности по критерию Бивера равен 0,4,оценивается как средний. В 2009

году предприятие не достаточно устойчиво к колебаниям рыночного спроса на

продукцию и другим факторам финансово-хозяйственной деятельности.

2010 год: Чистая

выручка компании увеличилась на 428876 тыс. руб. с 1493251 тыс. руб. до 1922127

Деятельность за 2009-й год можно назвать эффективной и прибыльной.

Инвестиционную деятельность компания не ведет,

поэтому основной доход она получает от основной деятельности - продаже

продукции.

Компания получила прибыль до налогообложения в

размере 1822127 тыс. руб. Этот показатель выше показателя прошлого периода на

328876 тыс. руб. Темп роста выручки меньше себестоимости продукции, т.е.

предприятие работало неэффективно.

Имущество за анализируемый год, изменилось

следующим образом: сумма внеоборотных активов изменилась незначительно, скорее

всего это свидетельствует о приобретении имущества, структура внеоборотных

активов в анализируемый период практически не изменялась, а сумма оборотных

активов увеличилась на 3768851 тыс. руб. На увеличение суммы оборотных активов

повлияло: увеличение запасов на 17%. Объемы дебиторской задолженности

увеличились, что связано с ростом продаж, но увеличение происходит на фоне

снижения выручки, то можно сделать вывод о том, что несмотря на изменение

кредитной политики в лучшую для клиентов сторону, компании не удалось удержать

своих покупателей. Это свидетельствует о повышении операционных рисков

компании. Предприятие в течение анализируемого года имело активное сальдо. Доля

денежных средств в структуре оборотных активов увеличилась на 16

%,соответственно ликвидность предприятия увеличилась.

Основным источником формирования совокупных

пассивов являются заемные средства. Собственный капитал за анализируемый период

уменьшился, что способствует падению финансовой устойчивости. Доля заемных

средств увеличилась на 5954620 тыс. руб. что указывает на усиление финансовой

предприятия и повышение финансовых рисков. Увеличение нераспределенной прибыли

произошло на 1820967 тыс. руб., что показывает эффективную работу. В структуре

собственного капитала наибольший удельный вес приходится на нераспределенную

прибыль. Краткосрочные заемные средства преобладают в структуре заемных

средств, что является негативным фактом ухудшения структуры баланса и повышение

риска утраты финансовой устойчивости.

Интервал самофинансирования предприятия 217,5

дней, соответствует высокому уровню резервов. Рентабельность продаж составляла

11,2 %,что является не достаточно прибыльно. Рентабельность собственного

капитала 29,6 %,что свидетельствует о высокой эффективности привлечения

инвестиционных вложений в предприятие.

Уровень собственного капитала

(0,02%),характеризуется незначительным запасом прочности. И на начало и на

конец периода внеоборотные активы хорошо финансируются собственным капиталом.

Уровень платёжеспособности по критерию Бивера равен 0,19,оценивается как

средний уровень. В 2010 году предприятие не достаточно устойчиво к колебаниям

рыночного спроса на продукцию и другим факторам финансово-хозяйственной

деятельности.

2011 год:

В

2011 году финансовое состояние ОАО "НАЗ "Сокол" оценивается как

сложное. Одной из основных причин является дефицит собственных оборотных

средств. Финансовый дефицит формировался на протяжении нескольких лет в

результате существенного превышения производственных мощностей над

существовавшим объемом заказов, затраты на исполнение которых не покрывались

прибылью от контрактов.

Чистая выручка компании уменьшилась на 263684

тыс. руб. Деятельность за 2011-й год можно назвать не эффективной и не

прибыльной.

Инвестиционную деятельность компания не ведет,

поэтому основной доход она получает от основной деятельности - продаже

продукции.

Компания получила прибыль до налогообложения в

размере 182838 тыс. руб. Этот показатель ниже показателя прошлого периода на

299682 т. р. Темп роста выручки меньше себестоимости продукции, т.е.

предприятие работало неэффективно.

Имущество за анализируемый год, изменилось

следующим образом: сумма внеоборотных активов увеличилась на 561070 тыс. руб.,

это свидетельствует о приобретении имущества или осуществления инвестиций в

строительство, а сумма оборотных активов незначительно. На увеличение суммы

оборотных активов повлияло: увеличение запасов на 3,4%. Объемы дебиторской

задолженности увеличились на 25,8%, что связано с ростом продаж, но увеличение

происходит на фоне снижения выручки, то можно сделать вывод о том, что несмотря

на изменение кредитной политики в лучшую для клиентов сторону, компании не

удалось удержать своих покупателей. Это свидетельствует о повышении

операционных рисков компании. Предприятие в течении анализируемого года имело

активное сальдо. Доля денежных средств в структуре оборотных активов

уменьшилась на 20,1 %,соответственно ликвидность предприятия снизилась.

Основным источником формирования совокупных

пассивов являются заемные средства. Собственный капитал за анализируемый период

увеличился, что способствует поднятию финансовой устойчивости. Доля заемных

средств уменьшилась на 5954620 тыс. руб. что указывает на усиление финансовой

предприятия и повышение финансовых рисков. Произошло увеличение

нераспределенной прибыли, что показывает эффективную работу. В структуре

собственного капитала наибольший удельный вес приходится на резервы предстоящих

расходов. Краткосрочные заемные средства преобладают в структуре заемных

средств, что является негативным фактом ухудшения структуры баланса и повышение

риска утраты финансовой устойчивости.

Интервал самофинансирования предприятия 397

дней, уровень резервов финансирования своих затрат в составе себестоимости

возрос. Рентабельность продаж составляла 21,6 %,что является достаточно

прибыльно. Рентабельность собственного капитала 5,7 %,что свидетельствует о

низкой эффективности привлечения инвестиционных вложений в предприятие. Уровень

собственного капитала (0,01%),характеризуется незначительным запасом прочности.

Коэффициент Бивера равен 0,33,оценивается как средний уровень. С целью

обеспечения прибыльности финансово-хозяйственной деятельности ОАО "НАЗ

"Сокол" и покрытия накопленного убытка планируется наращивание

объемов производства и реализации и сокращение расходов на содержание

предприятия за счет оптимизации накладных расходов.

Список литературы

. Колесов К.И., Узбекова А.С.,

Анализ финансовой отчетности предприятия - Н. Новгород: НГТУ им. Р.Е.

Алексеева. 2012.

. #"815070.files/image026.jpg">

Приложение 3

Похожие работы на - Анализ финансовый отчетности предприятия

|