Таможенные пошлины в системе таможенных платежей

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«Владимирский

государственный университет

имени

Александра Григорьевича и Николая Григорьевича Столетовых»

Юридический

институт

Кафедра

«Таможенное дело и гражданское право»

КУРСОВАЯ

РАБОТА

по

дисциплине:

«Таможенные

платежи»

на

тему:

«Таможенные

пошлины в системе таможенных платежей»

Выполнил: студент 3 курса

Тоноян М.Э.

Проверила:

ассистент кафедры “ТДиГП”

Иваницкая А.Е.

Владимир,

2014

Содержание

Введение

Глава 1. Таможенная пошлина в системе таможенных

платежей

.1 Таможенная пошлина в системе таможенных

платежей: сущность понятия, характеристика, функции

.2 Виды таможенных пошлин

.3 Виды ставок таможенных пошлин, их

характеристика и их экономическое значение

Глава 2. Практическое применение ставок

таможенных пошлин и способы расчётов таможенной стоимости для целей исчисления

таможенных платежей

.1 Таможенная стоимость товара как основа для

расчета суммы таможенной пошлины, подлежащей уплате при применении адвалорной и

комбинированной ставки

.2 Определение и методы исчисления таможенной

стоимости товара как основы для расчёта таможенных платежей

Глава 3. Оценка последствий изменения ставок таможенных

пошлин

Заключение

Список использованных источников

Приложение

Введение

Актуальность

темы данной работы обусловлена тем, что таможенные платежи являются важным

регулятором участия государства в системе внешнеэкономических связей. Они во

многом определяют место страны в международном разделении труда и обеспечивают

значительную часть доходов государства.

Опыт развитых стран

свидетельствует о том, что эффективная система таможенных платежей является

важным фактором экономического развития и необходимым условием существования

сильного государства. Роль таможенных платежей в их экономике значительно

трансформировалась. Фискальный приоритет таможенных платежей сменяется акцентом

на регулирующую и защитную функции, для чего используются высокодифференцированные

тарифы, построенные на принципе эскалации.

Принципиально иная ситуация

наблюдается в России. Существующие противоречия между необходимостью

формирования доходов государства и потребностями экономического развития

являются следствием того, что до сих пор не разработана научная концепция места

и роли таможенных исследования является торгово-экономическое сотрудничество

России и Франции в условиях глобализации мирохозяйственных связей.

Целью

данной курсовой является изучение института таможенных платежей, их роли в

системе экономического регулирования, а также экономического значения ставок

таможенных пошлин.

Объектом

исследования в данной курсовой работе является таможенная пошлина в системе

таможенных платежей.

Предметом

работы являются виды ставок таможенных пошлин и их экономическое значение.

Для достижения поставленной

цели предполагается решить следующие задачи:

· Охарактеризовать

понятие таможенных платежей

· Перечислить виды

таможенных пошлин, и отразить их характер применения

· Определить цели

дифференциации ставок таможенных пошлин.

· Исследовать методы

определения таможенной стоимости товаров как основы для расчета таможенных

пошлин по адвалорным ставкам

Глава 1. Таможенная

пошлина в системе таможенных платежей

.1 Таможенная

пошлина в системе таможенных платежей: сущность понятия, характеристика,

функции

Таможенными платежами считаются

обязательные к уплате различные виды платежей (пошлины, налоги, сборы),

взимаемые в федеральный бюджет в размерах и порядке, установленных

законодательством РФ, при осуществлении перемещения товаров через таможенную

границу таможенного союза, в рамках реализации таможенной политики.

К основным таможенным платежам

относятся:

· ввозная таможенная

пошлина;

· вывозная таможенная

пошлина;

· налог на

добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию

таможенного союза;

· акциз, взимаемый

при ввозе товаров на таможенную территорию таможенного союза;

· таможенные сборы.

Таможенные платежи уплачиваются

при перемещении товаров через таможенную границу таможенного союза и в других

случаях, установленных таможенным кодексом таможенного союза и

законодательством государств-членов таможенного союза.

Все таможенные платежи

подразделяют на основные (связанные с перемещением товаров через таможенную границу)

и иные (не связанные с таким перемещением).

Таможенные платежи уплачивается

в зависимости от таможенной процедуры, под которую помещается товар.

Обязанность по уплате основных

таможенных платежей возлагается, как правило, на декларанта (лицо, перемещающее

товары через таможенную границу таможенного союза, либо таможенный

представитель (посредник), декларирующие, представляющие и предъявляющие товары

и транспортные средства, подлежащие таможенному оформлению, от собственного

имени). В то же время в отношении товаров, помещенных на склад временного

хранения либо таможенный склад, ответственность за уплату таможенных платежей в

определенных ситуациях возлагается на владельца такого склада (например, в

случае выдачи без разрешения таможенного органа товаров со склада или утери

товаров, ввезенных на таможенную территорию таможенного союза). Кроме того,

ответственность за уплату таможенных платежей может нести и перевозчик товаров

(с момента ввоза товаров на таможенную территорию таможенного союза и до их помещения

под определенную таможенную процедуру).

Взимаются таможенные платежи с

юридических, физических лиц, а также с предпринимателей без образования

юридического лица. По российскому таможенному законодательству плательщиками

таможенных платежей могут быть непосредственно декларанты либо иные лица.

Таможенные платежи в

зависимости от их вида могут уплачиваться как в валюте Российской Федерации,

так и в иностранных валютах, курсы которых котируются Центральным банком

Российской Федерации. Таможенным кодексом таможенного союза определено, что

таможенные платежи уплачиваются до или в момент принятия к таможенному

оформлению товара и документов на него.

Сроки уплаты таможенных

платежей установлены для каждого вида таможенных платежей. В соответствии с

Таможенным кодексом ТС по отдельным видам таможенных платежей в исключительных

случаях плательщику может быть предоставлена отсрочка или рассрочка уплаты

таможенных платежей, относящихся к товарам, на срок не более двух месяцев.

Таможенная пошлина Обязательный

взнос (платеж), взимаемый таможенными органами данной страны при ввозе товара

на ее таможенную территорию или его вывозе с этой территории и являющийся

неотъемлемым условием такого ввоза или вывоза. Размер Таможенной пошлины

определяется таможенным тарифам, который содержит списки товаров, облагаемых

таможенными пошлинами. В Российской Федерации ставки таможенных пошлин,

валяются единым и не подлежат изменению в зависимости от лиц, осуществляющих

перемещение через таможенную границу таможенного союза, видов сделок, за

исключением случаев, предусмотренных Законом РФ "О Таможенном

тарифе". На территории стран участниц, членов таможенного союза

применяются следующие виды ставок пошлин: адвалорные, специфические и

комбинированные. В целях защиты экономических интересов к ввозимым товарам

могут временно применяться особые виды таможенных пошлин: специальные,

антидемпинговые и комбинированные. Кроме того, могут устанавливаться сезонные

пошлины. Начисление, уплата и взимание пошлины на товар производится на основе

его таможенной стоимости в соответствии с Таможенным кодексом таможенного

союза.

Таможенные пошлины являются

косвенными налогами на импортные, экспортные и транзитные товары, поступающие в

доход государства.

Таможенные пошлины взимаются по

ставкам, предусмотренных в таможенном тарифе, который содержит наименование

ввозимых иностранных или вывозимых национальных товаров, единицы обложения

товаров и ставки пошлины.

В России действуют:

Ввозной (импортный) тариф и

ввозные (импортные) пошлины.

Размер взимаемой ввозной

пошлины зависит от страны происхождения товара и от торгового режима,

предоставленного той или иной страной. Внешнеторговые режимы устанавливаются на

основе двусторонних торговых договоров и соглашений. Базовая ставка ввозной

пошлины применяется к странам, с которыми заключены торговые договора и

соглашения, предусматривающие режимы наибольшего благоприятствования. Россия

предоставляет по спискам ООН преференции во взимании пошлин развивающимся

странам (уменьшенный размер пошлин) и наименее развитым странам (беспошлинный

ввоз товаров). Товары из стран, с которыми нет торговых соглашений, облагаются

пошлиной в двойном размере.

Вывозные (экспортные)

таможенные пошлины. При взимании вывозных пошлин преобладают специфические

пошлины, исчисляемые в евро за единицу продукции. Вывозные пошлины в России

связаны со следующими обстоятельствами:

Пополнением доходной части

бюджета;

Защитой внутреннего рынка, где

рублевые цены на многие экспортные товары намного ниже, чем мировые цены в

свободно конвертируемой валюте.

Вывозные пошлины

распространяются на всех партнеров по внешней торговли. Таможенная пошлина

отвечает основным налоговым характеристикам:

· уплата таможенной

пошлины носит обязательный характер и обеспечивает государственно-властным

принуждением;

· таможенная пошлина

не представляет собой плату за предоставленные услуги и взыскивается без

встречного удовлетворения;

С помощью тарифов можно

воздействовать на формирование активного сальдо внешнеторгового баланса, на

увеличение притока валюты, а также на развитие отдельных регионов страны.

Функции тарифного регулирования реализуются в тесной взаимосвязи с налоговой системой,

которая частично берет на себя элемент тарифа и дополняет его.

Таможенный тариф по своему

содержанию имеет экономический характер, предпочтение которому отдается в

условиях рыночной экономики, предполагающей объективное установление

соотношения внутренних и мировых цен, реального валютного курса. В условиях

дефицитной экономики таможенный тариф теряет свою эффективность и подменяется

более жесткими методами нетарифного характера. Следует отметить, что в

российском таможенном тарифе не встречаются так называемые мега тарифы, т.е.

тарифы, ставки которых превышают 100%.

Таможенные пошлины выполняют

ряд следующих функций. Самыми важными из них являются:

Регулирующая

функция таможенных пошлин выполняет широкий спектр

экономических мер от протекционистской защиты внутреннего производителя до

либерализации внешнеторговых отношений с целью насыщения внутреннего рынка

товарами, пользующимися спросом. содержит обширное количество экономических,

политических и правовых мер, направленных на защиту внутреннего производителя

от иностранных конкурентов, привлечение в страну товаров, пользующихся спросом,

участие России в международных торговых, таможенных и иных организациях.

Фискальная функция:

состоит в том, что выполняя фискальную функцию, таможенные пошлины служат одним

из основных источников наполнения доходной части бюджета, за счёт уплаты

импортёрами и экспортёрами таможенных платежей за ввоз или вывоз товара.

В соответствии с Бюджетным

кодексом РФ они относятся к доходам федерального бюджета и зачисляются в размере

100%.

Важность фискальной функции

обусловлена тем, что таможенные платежи обеспечивают большую долю доходов

федерального бюджета.

Регулирующая и фискальная

функции таможенных пошлин тесно взаимосвязаны между собой. Они должны

комплексно учитываться при формировании и изменении таможенного тарифа.

Защитная функция - позволяет

ограничить допуск на отечественный рынок импортных товаров.

Стимулирующая

функция - состоит в том, что ввозные пошлины могут быть

ниже разницы между национальными и мировыми ценами.

Такие пошлины создают более

широкие возможности для импорта товара.

Контролирующая

функция - состоит в том, что бы благодаря таможенным

пошлинам, платежам, по их общей сумме можно было судить по объёме экспорта и

импорта товаров, оценить внешнеторговое сальдо, а так же структуру экспорта и

импорта.

На основе этих данных

реализуется регулирующая функция для стимуляции экспорта в определённой отрасли

производства, или создаются благоприятные условия для развития отстающих

отраслей.

1.2 Виды таможенных

пошлин

При перемещении товаров через

таможенную границу обязанность по уплате таможенных пошлин, налогов возникает:

· при ввозе товаров -

с момента пересечения таможенной границы. Ввозом товаров и (или) транспортных

средств на таможенную территорию Российской Федерации является фактическое

пересечение товарами и (или) транспортными средствами таможенной границы и все

последующие предусмотренные Кодексом действия с товарами и (или) транспортными

средствами до их выпуска таможенными органами;

· при вывозе товаров

- с момента подачи таможенной декларации или совершения действий,

непосредственно направленных на вывоз товаров с таможенной территории

Российской Федерации.

Вывозом товаров и (или)

транспортных средств с таможенной территории таможенного союза является подача

таможенной декларации или совершение действий, непосредственно направленных на

вывоз товаров и (или) транспортных средств, а также все последующие,

предусмотренные Таможенным кодексом таможенного союза действия с товарами и

(или) транспортными средствами до фактического пересечения ими таможенной

границы.

В зависимости от обложения и

характера применения таможенной пошлины делятся по ряду качественных признаков,

облагаемых по отношению к товарам и транспортным средствам, принято различать

их по способам:

1. По объекту

обложения

-Ввозная (импортная) таможенная

пошлина

Вывозная (экспортная)

таможенная пошлина

Транзитная таможенная пошлина

Ввозная (импортная)

таможенная пошлина-накладываются на импортные товары,

при выпуске их для свободного обращения на внутреннем рынке страны. Являются

преобладающими пошлинами во всех странах. Импортные пошлины чаще всего не

выполняют фискальные функции. Таким образом их функция связаны, в первую

очередь, с обеспечением проведения определённой торгово - экономической политики.

В развивающих странах,

наоборот, импортные пошлины используют прежде сего как средство финансовых

поступлений.

Применение этой пошлины

способствует повышению цен на импортные товары внутри страны и снижению их

конкурентоспособности по сравнению с местными товарами;

Вывозная

(экспортная) таможенная пошлина - сбор в связи с

вывозом отечественного товара за границу. Применение этой пошлины обеспечивает

увеличение доходов государственного бюджета за счет развития экспорта и

стимулирование поставок товара на внутренний рынок за счет снижения прибыли при

экспорте; положению важными странами транзита являются Германия, Швейцария,

Россия и ряд других. Было время, когда транзитные пошлины были существенным

источником дохода, но сейчас они почти повсеместно ликвидированы в соответствии

с международными договорами.

Транзитная

таможенная пошлина - сбор при провозе иностранного

товара через территорию страны. Международный транзит - это перевозки

иностранных грузов, при которых пункты направления и назначения находятся за

пределами данной страны. Доходы от таких перевозок являются активной статьей в

балансе услуг государства. Благодаря географическому положению важными странами

транзита являются Германия, Швейцария, Россия и ряд других. Было время, когда

транзитные пошлины были существенным источником дохода, но сейчас они почти

повсеместно ликвидированы в соответствии с международными договорами.

2. По характеру:

Сезонные пошлины

Антидепмпинговые

пошлины

Компенсационные

пошлины

Сезонные пошлины - применяются

для оперативного регулирования международной торговли продукцией сезонного

характера, прежде всего сельскохозяйственной. Срок их действия не может

превышать 6 месяцев, при этом ставки таможенных пошлин предусмотренные

таможенным законодательством не применяются.

Антидепмпинговые пошлины -

применяются в случаях ввоза на таможенную территорию таможенного союза товаров

по цене более низкой, чем их нормальная стоимость в стране вывоза, если такой

ввоз наносит или угрожает нанести материальные ущерб отечественным производителям

подобных товаров либо препятствует организации или расширению производства

подобных товаров в России.

Условием постоянного демпинга

является сегментация рынка, т.е. разделение его на несколько частей. Выделяя

один внутренний сегмент рынка (за счёт транспортных расходов таможенных тарифов

и т.д.)

Для принятия решения о введении

антидемпинговых пошлин важно определение целей и характера демпинга, который

может быть подразделён на разовый (пассивный) и постоянный (агрессивный).

Разовый демпинг возникает в связи с необходимостью избавиться от случайного

избытка товара путём его распродажи на внешнем рынки страны по низким ценам.

Для национальной экономики наиболее опасен постоянный демпинг, по сколько он

ведёт к разорения национальных производителей с последующей перекачкой

монопольной прибыли иностранным производителям. Выявления демпинга выступает

основанием наложения антидемпинговой пошлины, величина которой в несколько раз

превышает обычную.

Антидемпинговый пошлины

взимаются со всего объёма товара, поставленного по неоправданного низким ценам

(иногда за период в несколько лет), и поэтому могут достигать значительной

суммы. Заранее определить размер антидемпинговой пошлины невозможно, хотя её

размер должен определяться как разница между « нормальной» ценой товара на

национальном рынке и ценой фирмы осуществляющей демпинг.

Компенсационные

пошлины - применяются, если установлено, что импорт

товара, при производстве или экспорте которого использовались субсидии

(специфические субсидии) иностранного государства (объединения иностранных

государств), причиняют существенный ущерб отрасли экономики государства или

создаёт угрозу для его причинения.

Под субсидиями иностранного

государства (объединение иностранных государств) понимается финансовая

поддержка иностранным государствам (объединение иностранных государств)

иностранного производителя или экспортёра аналогичного им непосредственного

конкурирующего товара посредством:

· прямого перевода

денежных средств или обязательства сделать такой перевод;

· полного или

частичного освобождения от налоговых, таможенных и иных обязательных платежей;

· полного или

частичного аннулирования долга или предоставления кредита в целях оказания

помощи в оплате такого долга

· льготного или

безвозмездного предоставления энергии, материалов, полуфабрикатов, услуг, за

исключением товаров и услуг, предназначенных для поддержания и развития общей

инфраструктуры;

· заключение договора

с частной организацией о применении одной или нескольких мер поддержки.

3. По

происхождению:

Автономные пошлины

Конвенционные

пошлины

Преференциальные

пошлины

Автономные пошлины - устанавливаемые

страной самостоятельно независимо от каких-либо международных документов.

По этим пошлинам

устанавливаются, как правило, повышенные ставки.

Вводятся на основании

односторонних решений органов государственной власти страны.

Конвенционные пошлины - это

пошлины устанавливаемые в соответствии с международным соглашением

(конвенцией). Как правило, эти пошлины взимаются по пониженным ставкам и не

могут изменяться в течение срока действия соглашения, без обоюдного согласия

сторон. Устанавливаются на базе двусторонних или многосторонних

соглашений (например, ГАТТ/ ВТО).

Преференциальные пошлины - имеют

более низкие ставки по сравнению с обычно действующим таможенным тарифом,

которые накладываются на основе многосторонних соглашений на товары,

происходящие из развивающихся стран с целью поддержки экономического развития

этих стран.

4. По типам ставок:

Постоянные

Переменные

Постоянные ставки

таможенного тарифа единовременно устанавливаются органами государственной

власти и не могут изменяться в зависимости от обстоятельств. Переменные ставки

таможенного тарифа могут изменяться в случаях, установленных государственными

органами. Такие ставки используются довольно редко, например, в ЕС в рамках

сельскохозяйственной политики.

5. По способу

вычисления:

Номинальные

Эффективные

Номинальные таможенные

ставки, указанные в таможенном тарифе. Они могут дать только общее

представление об уровне таможенного обложения, которому страна подвергает свои

импорт и экспорт.

Эффективные таможенные ставки

отражающее реальный уровень таможенных пошлин на конечные товары, вычисленные с

учётом уровня пошлин, наложенные на импортные комплектующие этих товаров.

.3 Виды ставок

таможенных пошлин, их характеристика и их экономическое значение

таможенный платеж

пошлина ставка

Ставки таможенных пошлин -

денежные суммы в российской или иностранной валюте, устанавливаемые в

определенном соотношении к таможенной стоимости перемещаемого через таможенную

границу таможенного союза товаров в соответствии с соглашением "О

таможенном тарифе" являются едиными и не подлежат изменению в зависимости

от лиц, перемещающих товары через таможенную границу таможенного союза, видов

сделок и других факторов, за исключением случаев, предусмотренных самим

законом. Предельные ставки ввозных таможенных пошлин, применяемые в отношении

товаров, происходящих из стран, в торгово-политических отношениях с которыми РФ

применяет Режим наибольшего благоприятствования (РНБ), устанавливаются Федеральным

Собранием РФ.

В отношении товаров,

происходящих из стран, торгово-политические отношения с которыми не

предусматривают Режим наибольшего благоприятствования (РНБ), либо страна

происхождения которых не установлена, ставки ввозных таможенных пошлин,

определенные на основании Закона РФ "О таможенном тарифе",

увеличиваются вдвое, за исключением случаев предоставления РФ тарифных льгот

(преференций) на основании соответствующих положений указанного Закона.

Ставки вывозных таможенных

пошлин и перечень товаров, в отношении которых они применяются, а так же с

учётом мер нетарифного внешнеэкономического регулирования устанавливаются

Правительством РФ и являются исключительно мерами оперативного регулирования

внешнеэкономической деятельности на территории РФ. Ставки таможенных пошлин

являются едиными и не подлежат изменению в зависимости от лиц, перемещающих

товары через таможенную границу Российской Федерации, видов сделок и других

факторов. Ставки таможенных пошлин применяются на день принятия таможенным органом

таможенной декларации. Ставки таможенной пошлины устанавливаются ЕТТ,

таможенным кодексом таможенного союза, соответствующими соглашениями государств

участников таможенного союза и национальным законодательством

государств-участников таможенного союза.

Ставки таможенных пошлин

подразделяются на следующие виды:

· Адвалорные;

· Специфические;

· Альтернативные.

Таможенная пошлина может

уплачиваться как в национальной валюте государств-участников таможенного союза,

так и в иностранной валюте. В зависимости от способа начисления подлежащих

уплате сумм таможенных пошлин в мировой практике применяется следующая

классификация ставок таможенных пошлин:

Адвалорные ставки -

(Адвалорные, от лат.- адвалор или объём). Начисляются в процентах к таможенной

стоимости облагаемых товаров (Например, 15% таможенной стоимости). Применение

адвалорных пошлин позволяет обеспечить увеличение объёмов таможенных сборов в

условиях тенденции устойчивого повышения цен на мировом рынке по большинству

импортируемых товаров.

Адвалорные пошлины в наибольшей

степени отвечают современным взглядам на обеспечение справедливой конкуренции и

подходят для применения к готовым изделиям, машинно-технической и наукоёмкой

продукции. Сильной стороной адвалорных пошлин является то, что они поддерживают

одинаковый уровень защиты внутреннего рынка независимо от колебаний цен на

товар на мировом рынке. Сложным моментом применения адвалорных пошлин является

необходимость правильного определения цены товара (таможенной стоимости).

Специфические ставки -

Начисляются в установленном размере за единицу облагаемого товара (Например, 20

евро за 1 т груза).

Специфическими, как правило,

являются экспортные пошлины, ими как правило облагается сырьевой товар. В

России они используются и при обложении импортных товаров. В настоящее время в

связи с ростом удельного веса готовых изделий в мировой торговле значение

специфических пошлин сократилось. Преимущество специфических пошлин является

отсутствие необходимости точного определения цены товара (таможенной

стоимости). Поэтому их стараются применять в случаях, когда установить цену

товара сложно, либо существует серьёзные подозрения в массовых злоупотреблениях

при установлении цены товара (таможенной стоимости). Специфические пошлины

представляют собой более жесткий барьер на пути движения товаров, чем

адвалорные пошлины. Однако при этом специфические пошлины действуют

неравномерно на всём диапазоне цен того или иного товара. Они более

благоприятны для ввоза дорогих групп товаров и менее благоприятны для дешёвых и

низкокачественных сортов и разновидностей товара.

Комбинированные ставки -

сочетают оба вида таможенной ставки (адвалорной и специфической).

Комбинированная ставка пошлины устанавливается в процентах к таможенной

стоимости товара, но не ниже определённого количества денежных единиц за

единицу измерения (Например, 15% от таможенной стоимости, но не более 20 евро

за 1 т). Если реальная таможенная стоимость товара выше этой величины, то

используется адвалорная составляющая ставка, а если ниже - то специфическая

составляющая. По большинство ввозимых продовольственных товаров пороговое

значение таможенной стоимости превышает её среднюю величину, поэтому при прочих

равных условиях большая часть товаров, импортируемых из-за рубежа, должна

попадать под обложение специфической пошлины.

Альтернативные ставки - В

таможенной практике промышленно-развитых стран взимаются пошлина по адвалорной

и специфической ставки одновременно или та, которая даёт наибольшую величину

таможенного сбора.

Пошлины по адвалорной и по

специфической ставке по разному ведут себя при изменении цен. При росте цен

денежные сборы от адвалорных пошлин растут пропорционально, а уровень

протекционистской защиты остается неизменным. В этих условиях адвалорные

пошлины оказываются более эффективными.

При падении цен специфические

ставки являются более стабильными. По этому в условиях длительной тенденции к

росту цен обычно наблюдается стремление к увеличению доли в таможенном тарифе

адвалорных пошлин.

Единый таможенный тариф (ЕТТ) - свод

ставок таможенных пошлин

<#"800123.files/image001.gif">

где, Cтов - таможенная

стоимость ввозимого/вывозимого товара;

Ст(П) - ставка ввозной/вывозной

пошлины в процентах от таможенной стоимости либо в евро.

При специфических ставках

пошлин:

где, Ст(Е) - ставка

ввозной/вывозной пошлины в долларах либо в евро за единицу.

Ктов - количество

ввозимого/вывозимого товара в определённых единицах измерения.

При комбинированных ставках

пошлин:

При расчете по этой формуле, в

качестве подлежащей оплате таможенной пошлины необходимо выбрать большее из

двух значений.

Приложение 2

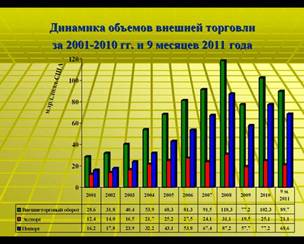

В течение 9 месяцев 2011 года в

таможенных органах ЦТУ оформление экспортно-импортных поставок осуществляли

около 22 тысяч участников внешнеэкономической деятельности, которые вели

взаимную торговлю с партнерами из 190 стран мира. Таможнями Управления за

январь-сентябрь 2011 года оформлено около 68 миллионов тонн внешнеторговых

грузов. По отношению к показателям сопоставимого периода 2010 года объемы

декларирования возросли почти на 10%, грузооборот - на 17%.

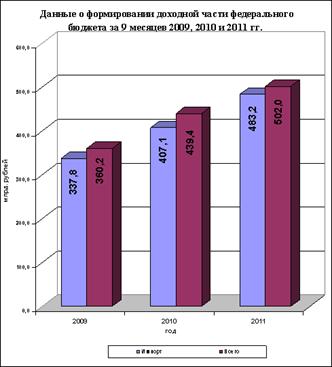

Приложение 3

Таможнями Управления по итогам

работы за 9 месяцев 2011 года перечислено в доходную часть федерального бюджета

почти 502 млрд. рублей. По сравнению с аналогичным периодом 2010 года сумма

перечисленных таможнями Управления платежей от внешнеэкономической деятельности

за 9 месяцев 2011 года увеличилась на 14,24%.

Схема данные о формировании

доходной части бюджета