Анализ финансового состояния ОАО 'Бинбанк'

Содержание

Введение

Глава

1. Теоретические и методические основы разработки стратегии улучшения

финансового состояния коммерческого банка

.1

Современное состояние развития банковской сферы

.2

Сущность и основные направления финансовой деятельности коммерческого банка

.3

Методические подходы к оценке финансовой деятельности коммерческого банка

Глава

2. Анализ финансового состояния ОАО БИНБАНК»

.1

Общая характеристика деятельности ОАО «БИНБАНК»

.2

Анализ активных и пассивных операций

.3

Анализ финансового состояния и эффективности деятельности банка

Глава

3. Разработка стратегии улучшения финансового состояния ОАО «БИНБАНК»

.1

Пути улучшения финансового состояния банка

.2

Совершенствование кредитной политики банка

.3

Разработка проекта по внедрению потребительского кредита

.4

Оценка эффективности внедрения потребительского кредита

Заключение

Список

использованных источников

Введение

В условиях кризиса мировой банковской системы возросла роль анализа

финансового состояния коммерческого банка.

Преобразования в банковском секторе предполагают усиление конкуренции,

ужесточение государственного регулирования и надзора, установление более тесных

отношений с реальным сектором экономики, изменение в структуре банковских

услуг, повышение общего уровня риска деятельности коммерческих банков. Основу

для расширения масштабов деятельности банковского сектора создают происходящие

на протяжении последних лет позитивные изменения макроэкономической ситуации в

стране, которые также во многом определяют цели и задачи его реформирования.

Реформирование банковской системы включает в себя и переход банков на

отчетность по международным стандартам. Изменения, вносимые в финансовую

отчетность кредитной организации, требует изменения и адаптации существовавших

методик финансового анализа кредитных организаций. По этой причине проведения

финансового анализа коммерческого банка в современных экономических условиях,

является весьма актуальной темой.

Курс на формирование в нашей стране сильного и динамично развивающегося

банковского сектора повышает значимость вопросов управления эффективностью

деятельности каждого конкретного коммерческого банка для банковской системы в

целом. Поэтому проблема оценки финансового состояния и эффективности

деятельности коммерческого банка, принятия мер по ее повышению требует

подробного изучения и выработки научной концепции.

Объект исследования дипломной работы - ОАО «БИНБАНК».

Предмет исследования в дипломной работе - финансовая деятельность

коммерческого банка.

Цель дипломной работы - разработка в рамках банковского финансового

менеджмента стратегии улучшения финансового состояния коммерческого банка.

Для достижения заданной цели необходимо решить следующие задачи:

1. рассмотреть теоретические и методические основы разработки стратегии

улучшения финансового состояния коммерческого банка;

2. на примере ОАО «Бинбанк» провести анализ финансового состояния

деятельности коммерческого банка;

. разработать стратегию улучшения финансового состояния

коммерческого банка на основе проведенного анализа.

При написании дипломной работы был использован широкий круг источников. В

нормативных актах РФ, а также инструктивных документах Банка России определены

обязательные требования, предъявляемые государством к ведению коммерческими

банками своей деятельности. В учебной литературе по научным направлениям

«Финансовый менеджмент», «Банковское дело», «Финансовый анализ», в частности

таких авторов, как Л.Т. Гиляровская, И.А. Киселева, Ю.С. Масленченков, Т.В.

Никитина, К.К. Садвакасов, Е.С. Стоянова, Питер С. Роуз, Тимоти У. Кох, А.Д.

Шеремет и других, освещены теоретические основы и методики проведения оценки

деятельности банка в системе банковского финансового менеджмента. Научные

статьи в периодических изданиях и публикации в электронных средствах массовой

информации дают представления о новейших разработках в области финансового

анализа в банковской деятельности, а также освещают последние изменения,

произошедшие в банковском секторе России. Внутренние документы и годовая

финансовая отчетность ОАО «БИНБАНК» отражают характер деятельности данного

коммерческого банка и позволяют провести анализ его финансового состояния.

Глава 1.

Теоретические и метод одические основы разработки стратегии улучшения

финансового состояния коммерческого банка

1.1

Современное состояние развития банковской сферы

Россия стала далеко не первой страной, столкнувшейся в 2008 - 2009 годах

с масштабным экономическим кризисом и кризисом банковской системы в частности.

Причины российского банковского кризиса 2008-2009 годов лежат далеко за

пределами страны, а экономическая ситуация ухудшилась не за один день, этому

предшествовал ряд других процессов, последствия которых постепенно

накапливались и просто не могли не привести к тому, что мы имеем сейчас.

Во время финансового кризиса банковская система страдает первой. Можно

сказать, что в результате мирового финансового кризиса 2007-2008 наступил

банковский кризис в России. К его основным причинам можно отнести следующие:

низкая капитализация большинства банков в России и низкий уровень доверия

банков друг к другу, и, как следствие, неразвитость рынка межбанковского

кредитования. Крупные (системообразующие) российские банки, такие как ОАО

«Бинбанк», ВТБ, Газпромбанк, ВЭБ имеют возможность брать дешевые кредиты на

Западе. Когда на Западе начался финансовый кризис, банки, занимавшие там,

потеряли такую возможность. Таким образом, банкам, с небольшим капиталом,

живущим на заемные средства, пришлось отдавать долги. В этой ситуации

перекредитоваться им стало негде - дешевые кредиты на Западе не выдаются, рынок

межбанковского кредитования не работает. В результате такие банки не могут

выполнять свои обязательства, как перед вкладчиками, так и пред кредиторами.

Еще совсем недавно считалось, что наша банковская система неуязвима и

практически безопасна для капиталов. Банкротство российских банков было

маловероятно. Сегодня эта тема больше не поднимается. Российские банки за

III-IV квартал 2008 и I квартал 2009 года пережили многое: банковский кризис,

кризис ликвидности, закрытие для российских банков рынков международного капитала;

потери от сектора, предоставлявшего услуги трейдинга на фондовых биржах;

значительный отток средств вкладчиков, остановку роста сегмента

потребительского кредитования и проблемы неплатежей по кредитам.

Российская банковская система прошла один из труднейших периодов в своем

развитии. Стремительный рост ее активов в последнее десятилетие сменился их

стагнацией: активы банковской системы в 2009 г. выросли всего на 5.0%, что

практически на порядок меньше, чем среднегодовой темп их роста за период 2000-

2008 гг. в 36.8%. Несмотря на значительные колебания обменного курса рубля в

2009 г.; в целом по итогам года вклад курсовой динамики в изменение активов

оказался практически незначимым - с поправкой на переоценку активов в

иностранной валюте их динамика в 2009 г. составила 3.7%. Отметим, что падение

номинального ВВП позволило увеличиться показателю «активы/ВВП» до 75% (рис.

1.).

Рисунок 1 Темп роста активов банковской системы РФ и соотношение

«активы/ВВП», в %

Ключевой тенденцией в формировании ресурсной базы банковской системы в

2009 г. была ориентация на сбережения нефинансового сектора. Депозиты

предприятий возросли за год на 15.2% (рублевые депозиты увеличились на 18.4%, в

иностранной валюте - на 6.5%). Наибольшую сберегательную активность

демонстрировали домашние хозяйства, банковские сбережения которых увеличились

на 26.7%. Этому предшествовало резкое повышение процентных ставок по депозитам

населения в конце зимы после обострения проблем с фондированием банковской

системы. ОАО «Бинбанк», доля которого на рынке депозитов превышает половину,

фактически задал benchmark по рублевым депозитам на год в 14-15%. Остальные

банки были вынуждены предлагать более высокие ставки. В результате конкуренция

процентных ставок на рынке депозитов привела к их росту до 20% годовых. Риски

возросли настолько, что Банк России был вынужден в жесткой рекомендательной

форме ограничить ставки по депозитам. (см. рис. 2)

Рисунок 2 Реальная ставка по депозитам населения (скорректированная на

ИПЦ - правая шкала) и прирост рублевых депозитов в банковской системе (год к

году), в %

Снижение инфляции одновременно с практически стабильными депозитными

ставками и высокими ставками по кредитам населению в 2009 г. фактически

изменило потребительскую модель домашних хозяйств: население перестало

потреблять в кредит и стало больше сберегать.

Устойчивость данной модели потребления будет зависеть как от ожиданий

населения относительно увеличения доходов, так и от реальных процентных ставок.

Согласно базовому прогнозу ЦСИ Банка Москвы в ближайшие годы темп роста

номинальных доходов населения не превысит 15% (что существенно ниже

предкризисных 23-25%). Это означает, что ожидания роста благосостояния частных

лиц будут умеренными и начало нового «кредитного бума» по образцу 2006-2007 гг.

крайне маловероятно. Устойчивость тенденции к снижению инфляции мы также

оцениваем как низкую, тогда как ставки по банковским депозитам уже уменьшаются.

Возврат реальных ставок по депозитам в отрицательную область будет означать

фактическое завершение периода «дорогих» денег. Это, возможно, немного замедлит

рост депозитной базы, но станет одним из факторов снижения стоимости кредитных

ресурсов.

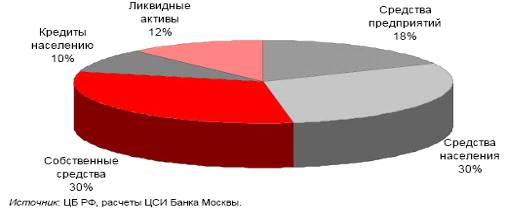

Рисунок 3 Формирование ресурсов банковского сектора в 2009 г. (рост

пассивов и сокращение активов), в %

После прохождения наиболее острой фазы кризиса в октябре 2008 г. - январе

2009 г. банковская система перестала испытывать дефицит ликвидности. Стало

очевидным, что господдержка банковского сектора была избыточной. Погашение

долга перед Банком России стало основным направлением использования ресурсов

банками в 2009 г. Одной из основных угроз для финансовой стабильности

банковской системы в 2009 г. считался ее масштабный внешний долг: общий объем

внешней задолженности банков по состоянию на 01.01.2009 составлял 166 млрд.

долл. Всего за счет иностранных пассивов к началу 2009 г. было сформировано

свыше 16% банковских активов. В течение года банкам, тем не менее, удалось

рефинансировать около 40% выплат по внешнему долгу; часть выплат была

перенесена на 2010 г., причем к концу 2009 года норма рефинансирования внешних

долгов выросла до 50%.

По состоянию на начало 2010 г. внешний долг банков оценивается в 125

млрд. долл., иностранные пассивы составляют 12% от совокупных пассивов

банковского сектора. При этом в текущем году банкам предстоит выплатить заметно

меньше средств, чем годом ранее. С учетом постепенно восстанавливающегося

внешнего финансирования можно ожидать, что даже в наиболее пессимистичном

сценарии сокращение иностранных пассивов банков не превысит 10 млрд. долл.

Уменьшение задолженности банков перед ЦБР и внешним миром означает, что в 2010

г. практически исчезнет потребность в отвлечении ресурсов на выплаты по займам

и другим долгам. В 2009 г. на погашение внешних займов и кредитов Центробанку

банки потратили более 3 трлн. руб. - это на 20% превысило объем средств,

привлеченных в прошлом году от предприятий и населения, и составило 57% от

общего объема ресурсов, перераспределенных через банковскую систему. В 2010 г.

на эти цели будет использовано не более 1.3 трлн. руб. (в случае, если будут

погашены все кредиты ЦБР, кроме кредита ОАО «Бинбанк», и рефинансирование

внешних займов останется на уровне четвертого квартала 2009 г.).

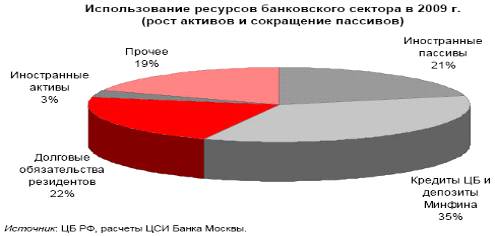

Рисунок 4 Использование ресурсов банковского сектора в 2009 г. (рост

активов и сокращение пассивов)

Это означает, что банки будут испытывать все большее давление со стороны

растущей ресурсной базы, не находящей использования на кредитном рынке. Однако

рост прочих привлеченных средств банковского сектора будет зависеть от

финансового состояния внутренних секторов экономики - корпоративного и домашних

хозяйств.

Снижение деловой активности одновременно с высокими процентными ставками

способствовало решению одной из ключевых структурных проблем российской

банковской системы - сокращению разрыва между кредитами и депозитами

нефинансового сектора. Подобная ситуация в принципе создает здоровую финансовую

основу для сбалансированного экономического роста - в отличие от модели,

базирующейся на использовании заемных иностранных средств.

Таблица 1.1

Структура пассивов банковской системы России (на конец месяца), в % к

итогу

Просмотрев данные таблицы 1.1 можно сказать что, кризисный 2009 год

оказался для банковской системы весьма успешным в решении структурных проблем,

накопленных за годы ее форсированного роста. Потенциальное возобновление

кредитного роста в 2010 г. будет иметь гораздо меньшие ресурсные ограничения.

Вместе с тем поступление банковских кредитов в реальный сектор экономики

по-прежнему затруднено - сохраняется системный разрыв между фактическими

параметрами спроса и предложения банковских кредитов, а именно между низкой

рентабельностью реального сектора и его спросом на долгосрочные ресурсы, с

одной стороны, и краткосрочными и недешевыми банковскими пассивами - с другой.

Снижение стоимости денег несколько смягчило ценовой разрыв между параметрами

спроса и предложения банковских кредитов реальному сектору, но не разрешило эту

проблему. Кроме того, сохраняется системный разрыв между срочностью кредитов,

предлагаемых банками и запрашиваемых реальным сектором.

Сегодняшний восстановительный рост российской экономики, и ее возможный

инновационный прорыв будут в весьма ограниченной мере поддержаны банковским

кредитованием. Сохраняющаяся осторожность банков относительно эффективности

долгосрочных вложений в российскую экономику может быть преодолена реальным

решением институциональных проблем, связанных с базовыми характеристиками

бизнес-климата, и/или предоставлением целевого и адекватного задачам

экономического роста государственного фондирования. Вопрос достаточного

насыщения роста реального сектора банковскими кредитами должен стать

специальным и важнейшим направлением государственной экономической политики.

В результате в ближайшие годы мы ожидаем достаточно слабую динамику

большинства показателей банковского сектора. Ожидается, что совокупные активы

банков могут вырасти на 10-12%. Основным источником фондирования банков, как и

в прошлом году, станут счета и депозиты клиентов. При этом вклады населения

могут вырасти, в зависимости от сценария развития экономики, на 20-25%, а

средства корпоративных клиентов - на 15-20%. Прирост иностранных пассивов

банковского сектора, вероятно, будет близким к нулю, а объемы задолженности

перед денежными властями сократятся в 1.5-2 раза. Рост собственного капитала

будет во многом обусловлен потребностью в дополнительном наращивании резервирования

по кредитному портфелю и, таким образом, будет зависеть от решения проблемы

«плохих» долгов. Исходя из этих параметров роста ресурсной базы, можно

предположить, что банки будут располагать приблизительно 2-2.5 трлн. руб.

свободных средств. Указанный объем будет способен потенциально увеличить

совокупный кредитный портфель банковского сектора на 13-17%. Однако

эффективность использования этих средств на кредитование экономики и их

распределение между розничным и корпоративным сегментами рынка будет зависеть

от целого ряда факторов: динамики «плохих» долгов, качества восстановительного

роста экономики, темпов роста реальных доходов населения и прочих.

При этом кредитный рынок будет конкурировать за ресурсы с рынком долговых

обязательств, прежде всего государственных и внешних (как основным направлением

инвестирования в иностранных валютах). В наиболее вероятном, на наш взгляд,

варианте развития событий объем задолженности населения по банковским кредитам

вырастет в 2012 г. на 5-8%, а корпораций - на 12-15%.

Прогнозы развития ситуации с банковским кризисом разнятся очень сильно.

От ярко-оптимистических, обещающих восстановление банковской системы и

окончания кризиса, до резко-пессимистических, которые заявляют, что дно

банковского кризиса в России еще не достигнуто.

Без развития банковско-финансовой сферы говорить об устойчивом развитии

экономики в целом бессмысленно, с другой - перспективы банковского сектора

сегодня выглядят наиболее расплывчато.

Воссозданная общими усилиями конфигурация российской банковской системы

через десять лет будет такова. Сектор будет представлен тремя основными

блоками. Первый - это пять-шесть крупнейших банков с развитой филиальной сетью

федерального масштаба, которые будут специализироваться на рознице. Они

сконцентрируют до 70% всех банковских активов. Второй - это 500 или 600 так

называемых нишевых банков. В первую очередь сюда войдут представители нового

для России вида - инвестиционных банков. На них будет приходиться примерно 25%

активов банковской системы. Но большинство российских банков второго блока

будут заниматься обслуживанием малого и среднего бизнеса.

Третий блок будет представлен большим числом «микрофинансовых

посредников», тех же кредитных кооперативов, которые будут оказывать финансовые

услуги мельчайшим заемщикам - небольшим хозяйствам и предпринимателям.

Одна из самых главных задач, которая сейчас стоит перед Банком России,

перед государством, это восстановление конкурентной среды в банковском секторе.

При всем понимании того, что имеются различные группы банков с различным

удельным весом, надо стараться не создавать ситуации, при которых ущемлялись бы

интересы отдельных групп банков, включая средние и малые кредитные организации.

Большинство экспертов сходятся во мнении: сегодня и участники рынка и

государство заинтересованы в развитии сильных универсальных банков, способных

обеспечить единый стандарт обслуживания по всем региона и развивать социальную

ответственность.

.2 Сущность и

основные направления финансовой деятельности коммерческого банка

Коммерческий банк - кредитная организация, которая для извлечения прибыли

как основной цели своей деятельности, имеет исключительное право осуществлять в

совокупности следующие банковские операции: привлечение во вклады денежных

средств физических и юридических лиц, размещение указанных средств от своего

имени и за свой счет на условиях возвратности, платности, срочности, открытие и

ведение банковских счетов физических и юридических лиц.

Финансовая деятельность коммерческого банка подразумевает деятельность,

опосредующую распределительные отношения, связанные с формированием и

использованием фондов денежных средств посредством их аккумулирования.

Основные сферы финансовой деятельности коммерческого банка подробно

отображены на рисунке 5.

В деятельности банков выделяют следующие виды операций: пассивные,

активные и комиссионные, включающие посреднические операции.

При помощи пассивных операций банки аккумулируют необходимые для своего

функционирования денежные средства - собственные, привлеченные и эмитированные.

Источником собственных средств являются: взносы учредителей, выручка от продажи

акций и облигаций; отчисления от текущей прибыли в резервный фонд,

нераспределенная прибыль.

Рисунок 5 Основные направления финансовой деятельности коммерческого

банка

Привлеченные и эмитированные средства образуются банками за счет вкладов

клиентов на текущие, срочные и сберегательные счета, а также в результате

эмиссии кредитных денег. Важную роль в привлечении денежных средств играют

межбанковские ссуды, учет и переучет векселей.

Активные операции направлены на использование образованного денежного

фонда с целью получения прибыли. Они подразделяются на кредитные и

инвестиционные. Банки обязаны осуществлять классификацию активов, выделяя

сомнительные и безнадежные долги, и создавать резервы (фонды) на покрытие

возможных убытков в порядке, устанавливаемом Банком России.

Комиссионные операции выполняются банками по поручению клиентов за

определенную плату (комиссию). К таким операциям относятся расчеты, гарантии,

торговые сделки, операции с валютой, инкассирование векселей и чеков, прием на

хранение ценных бумаг.

Посреднические операции, тесно переплетаясь с кредитными, породили такую

комплексную форму банковского обслуживания, как факторинг; кроме того, значительное

развитие получил лизинг.

Факторинг - перепродажа права на взыскание долгов; коммерческие операции

по доверенности; услуга, связанная с получением денег за продажу в кредит.

Лизинг - форма долгосрочного договора аренды.

Коммерческий банк является активным элементом рыночной экономики. Главное

назначение банка состоит в том, чтобы аккумулировать денежные средства и

предоставлять их в кредит. Основной функцией коммерческого банка является

посредничество между кредиторами и заемщиками, причем банки, в отличие от

других финансовых небанковских структур, обеспечивают основную часть всех

средств денежного обращения экономики нашей страны.

Правовое регулирование банковской деятельности осуществляется

Конституцией Российской Федерации, Федеральным законом «О банке и банковской

деятельности», Федеральным законом "О Центральном банке Российской

Федерации (Банке России)", другими федеральными законами, нормативными

актами Банка России.

Помимо вышеперечисленных к банковским операциям относятся:

) осуществление расчетов по поручению физических и юридических лиц, в том

числе банков-корреспондентов, по их банковским счетам;

) инкассация денежных средств, векселей, платежных и расчетных документов

и кассовое обслуживание физических и юридических лиц;

) купля-продажа иностранной валюты в наличной и безналичной формах;

) привлечение во вклады и размещение драгоценных металлов;

) выдача банковских гарантий;

) осуществление переводов денежных средств по поручению физических лиц

без открытия банковских счетов (за исключением почтовых )

) выдачу поручительств за третьих лиц, предусматривающих исполнение

обязательств в денежной форме;

) приобретение права требования от третьих лиц исполнения обязательств в

денежной форме;

) доверительное управление денежными средствами и иным имуществом по

договору с физическими и юридическими лицами;

) осуществление операций с драгоценными металлами и драгоценными камнями

в соответствии с законодательством Российской Федерации;

) предоставление в аренду физическим и юридическим лицам специальных

помещений или находящихся в них сейфов для хранения документов и ценностей;

) оказание консультационных и информационных услуг.

Банку запрещается заниматься производственной, торговой и страховой

деятельностью.

В соответствии с лицензией Банка России на осуществление банковских

операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и

иные операции с ценными бумагами, выполняющими функции платежного документа, с

ценными бумагами, подтверждающими привлечение денежных средств во вклады и на

банковские счета, с иными ценными бумагами, осуществление операций с которыми

не требует получения специальной лицензии в соответствии с федеральными

законами, а также вправе осуществлять доверительное управление указанными

ценными бумагами по договору с физическими и юридическими лицами.

Банки имеют право осуществлять профессиональную деятельность на рынке

ценных бумаг в соответствии с федеральными законами.

Кредитная организация не может быть обязана к осуществлению деятельности,

не предусмотренной ее учредительными документами, за исключением случаев, когда

кредитная организация приняла на себя соответствующие обязательства, или

случаев, предусмотренных федеральными законами.

Банки на договорных началах могут привлекать и размещать друг у друга средства

в форме вкладов (депозитов), кредитов, осуществлять расчеты через создаваемые в

установленном порядке расчетные центры и корреспондентские счета, открываемые

друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями,

выданными Банком России.

Банки устанавливают корреспондентские отношения с иностранными банками,

зарегистрированными на территориях оффшорных зон иностранных государств, в

порядке, определяемом Банком России.

Коммерческие банки в условиях России стали определяющим и одним из

главных факторов сохранения и развития экономики, реализации и продвижения

инвестиционных программ, в том числе государственных.

Кроме специфических экономических и финансовых функций, банки выполняют и

функции социальные: обеспечение через налоговые платежи социальных бюджетных

программ, создание рабочих мест, сохранение и приумножение накоплений

населения, создание добавленной стоимости для вкладчиков.

Деятельность банковских учреждений так многообразна, что их

действительная сущность оказывается неопределенной. В современном обществе

банки занимаются самыми разнообразными видами операций. Они не только

организуют денежный оборот и кредитные отношения. Через них осуществляется

финансирование народного хозяйства, страховые операции, купля-продажа ценных

бумаг, а в некоторых случаях посреднические сделки и управление имуществом.

Кредитные учреждения осуществляют консультирование, участвуют в обсуждении

народнохозяйственных программ, ведут статистику, имеют свои подсобные

предприятия. Словом, создается впечатление не о специфике, а о многоликой сути

банка. В разряд его деятельности подключаются такие ее виды, которые могут

выполнять и другие учреждения.

Следует отдельно выделить те направления деятельности, которые в

соответствии с законодательством относятся исключительно к банковской

деятельности. Сюда относят: операции по приему денег во вклады, предоставлению

различных видов кредита, покупке векселей и чеков, комиссионные операции с

ценными бумагами, операции с ценностями, приобретение обязательств по ссудам до

наступления срока платежа, проведение безналичных платежей и расчетное

обслуживание.

Финансовое состояние коммерческого банка представляет собой обобщенную

характеристику эффективности управления финансовой и хозяйственной

деятельностью банка, его активами и пассивами. Характеризуется оно

достаточностью капитала, качеством активов, ликвидностью баланса,

эффективностью деятельности и уровнем управления банка.

В ходе анализа финансового состояния предприятия для характеристики его

различных аспектов, по мнению многих авторов, применяются как абсолютные

показатели, так и финансовые коэффициенты, представляющие собой относительные

показатели финансового состояния. Последние рассчитываются в виде отношений

абсолютных показателей финансового состояния.

В соответствии с Инструкцией ЦБ РФ от 16.01.2004 N 110-И (ред. от

18.06.2008) «Об обязательных нормативах банков» в РФ действуют следующие

нормативы деятельности коммерческого банка:

1) Норматив достаточности собственных средств (капитала) банка;

2) Норматив мгновенной ликвидности;

3) Норматив текущей ликвидности банка;

4) Норматив долгосрочной ликвидности банка;

) Норматив общей ликвидности;

) Максимальный размер риска на одного заемщика;

) Максимальный размер крупных кредитных рисков;

) Максимальный размер риска на одного кредитора (вкладчика);

) Максимальный размер кредитного риска на одного акционера

(участника);

) Максимальный размер кредитов, займов, предоставленных своим

инсайдерам;

) Максимальный размер привлеченных денежных вкладов (депозитов)

населения;

) Норматив использования собственных средств (капитала) банка для

приобретения долей (акций) других юридических лиц;

) Норматив риска собственных вексельных обязательств;

) Норматив ликвидности по операциям с драгоценными металлами;

Порядок расчета обязательных экономических нормативов деятельности

коммерческого банка:

Норматив достаточности собственных средств (капитала) банка (Н1)

определяется как отношение собственных средств (капитала) банка к суммарному

объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов

под обесценение ценных бумаг и на возможные потери по ссудам 2-4-й групп риска.

К

Н1 = ________________________________________ ×

100%, (1)

Ар - Рц -Рк - Рд + КРВ + КРС

где Ар - сумма активов банка, взвешенных с учетом риска;

КРВ - величина кредитного риска по инструментам, отражаемым на

внебалансовых счетах бухгалтерского учета;

КРС - величина кредитного риска по срочным сделкам;

Рц - общая величина созданного резерва под обесценение ценных бумаг;

Рк - величина созданного резерва на возможные потери по прочим активам и

по расчетам с кредиторами;

Рд - величина созданного резерва на возможные потери по прочим активам и

по расчетам с дебиторами.

Норматив мгновенной ликвидности (Н2) определяется как отношение суммы

высоколиквидных активов банка к сумме обязательств банка по счетам до

востребования:

ЛАм

Н2 = _______ × 100%, (2)

ОВм

где ЛАм - высоколиквидные активы,

ОВм - обязательства до востребования.

Норматив текущей ликвидности банка (Н3) определяется как отношение суммы

ликвидных активов банка к сумме обязательств банка по счетам до востребования и

на срок до 30 дней:

ЛАт

Н3 = ______ × 100%, (3)

ОВт

где ЛАт - ликвидные активы,

ОВт - обязательства до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности банка (Н4) определяется как отношение

всей долгосрочной задолженности банку, включая выданные гарантии и

поручительства, сроком погашения свыше года к собственным средствам (капиталу)

банка, а также обязательствам банка по депозитным счетам, полученным кредитам и

другим долговым обязательствам сроком погашения свыше года:

Крд

Н4 = __________ × 100%, (4)

К + ОД

где Крд - кредиты, выданные банком, размещенные депозиты, в том числе в

драгоценных металлах, с оставшимся сроком до погашения свыше года, а также 50%

гарантий и поручительств, выданных банком сроком погашения свыше года.

ОД - обязательства банка по кредитам и депозитам, полученным банком, а

также по обращающимся на рынке долговым обязательствам банка сроком погашения

свыше года.

Норматив общей ликвидности (Н5) определяется как процентное соотношение

ликвидных активов и суммарных активов банка:

ЛАт

Н5 = _______ × 100%, (5)

А - Ро

где А - общая сумма всех активов по балансу банка за минусом остатков на

счетах,

Ро - обязательные резервы кредитной организации.

Максимальный размер риска на одного заемщика (Н6) устанавливается в

процентах от собственных средств (капитала) банка.

Расчет норматива осуществляется по следующей формуле:

Крз

Н6 = _____ ×100%, (6)

К

где Крз - совокупная сумма требований банка к заемщику или группе

взаимосвязанных заемщиков по кредитам, учтенным векселям, займам, по депозитам

в драгоценных металлах и суммы, не взысканные банком по своим гарантиям.

Указанные требования включаются в расчет с учетом степени риска.

В величину Крз дополнительно включаются:

величина кредитного риска по инструментам, отражаемым на внебалансовых

счетах бухгалтерского учета;

величина кредитного риска по срочным сделкам, заключенным с указанными

лицами

Максимальный размер крупных кредитных рисков (Н7) устанавливается как

процентное соотношение совокупной величины крупных кредитных рисков и

собственных средств (капитала) банка.

Крупным кредитным риском является превышение величины Крз, а также

величин Кра и Кри, величины 5% собственных средств (капитала) банка.

Расчет крупного кредитного риска осуществляется по формуле:

Кскр

Н7 = _______ ×100%; (7)

К

где Кскр - совокупная величина крупных кредитных рисков.

Максимальный размер риска на одного кредитора (вкладчика) (Н8)

устанавливается как процентное соотношение величины вкладов, депозитов или

полученных банком кредитов, гарантий и поручительств, остатков по счетам одного

или связанных между собой кредиторов (вкладчиков) и собственных средств

(капитала) банка:

Овкл

Н8 = ______ × 100%, (8)

К

где Овкл - совокупная сумма обязательств банка. В расчет Овкл включаются

обязательства банка перед одним или группой связанных кредиторов (вкладчиков):

) по вкладам, депозитам (кроме депозитов до востребования), полученным

кредитам и займам, вкладам в драгоценных металлах - взвешенные с учетом риска;

) остаткам на расчетных (текущих), корреспондентских счетах и депозитных

счетах до востребования - по формуле средней хронологической;

) по субординированным кредитам (займам) - в части, не включаемой в

расчет собственных средств (капитала) согласно Положению Банка России от

01.06.98 N 31-П;

) Срочные вклады физических лиц - в размере числящегося на отчетную дату

остатка;

) Прочие привлеченные средства - в размере числящегося на отчетную дату

остатка.

Максимальный размер кредитного риска на одного акционера (участника) (Н9)

определяется как отношение значения показателя Кра к собственным средствам

(капиталу) банка:

Кра

Н9 = _______ × 100%, (9)

К

где Кра - значение показателя Крз в отношении тех акционеров

(участников), вклад которых в уставный капитал банка превышает 5% от его

зарегистрированной Банком России величины.

Максимальный размер кредитов, займов, предоставленных своим инсайдерам

(Н10), а также гарантий и поручительств, выданных в их пользу:

Кри

Н10 = _______ × 100%, (10)

К

где Кри - совокупная сумма требований банка (включая забалансовые),

взвешенных с учетом риска, в отношении инсайдера банка и связанных с ним лиц.

Максимальный размер привлеченных денежных вкладов (депозитов) населения

(Н11) устанавливается как процентное соотношение общей суммы денежных вкладов

(депозитов) населения и величины собственных средств (капитала) банка:

Вкл

Н11 = ______ × 100%, (11)

К

где Вкл - совокупная сумма вкладов населения, счета.

Норматив использования собственных средств (капитала) банка для

приобретения долей (акций) других юридических лиц (Н12) устанавливается как

процентное соотношение вложений банка в акции, приобретенные для инвестирования

(за исключением вложений, уменьшающих показатель собственных средств (капитала)

банка), а также части вложений банка в акции, приобретенные для перепродажи (за

исключением вложений, которые составляют менее 5% зарегистрированного в

установленном порядке на дату расчета собственных средств (капитала) банка

уставного капитала организации-эмитента), и собственных средств (капитала)

банка.

Кин

H12 = _______ × 100%, (12)

К

где Кин - инвестиции банка в доли (акции) других юридических лиц

Норматив риска собственных вексельных обязательств (Н13) определяется как

процентное соотношение:

ВО

Н13 = _____ × 100%, (13)

К

где ВО - выпущенные банками векселя и банковские акцепты, а также 50%

забалансовых обязательств банка из индоссамента векселей, авалей и вексельного

посредничества.

Норматив ликвидности по операциям с драгоценными металлами (Н14)

рассчитывается по формуле:

ЛАдм

Н14 = ________ × 100%, (14)

ОВдм

где ЛАдм - высоколиквидные активы в драгоценных металлах в физической

форме;

ОВдм - обязательства в драгоценных металлах до востребования и со сроком востребования

в ближайшие 30 дней.

1.3

Методические подходы к оценке финансовой деятельности коммерческого банка

Под методикой анализа понимается упорядоченная последовательность

процедур, которые необходимо или целесообразно проделать для получения желаемого

результата. Основными элементами методики являются: четко сформулированная

цель, информационное сырье, счетные алгоритмы, собственно последовательность

процедур. Детализация процедурной стороны методики финансового анализа зависит

от поставленных целей, а также различных факторов информационного, временного,

методического, кадрового и технического обеспечения.

Аналитические расчеты выполняются либо в рамках экспресс-анализа, либо

углубленного анализа.

В первом случае аналитик предполагает получить лишь самое общее

представление о финансовой деятельности коммерческого банка, чья отчетность

подвергается чтению, во втором - проводимые аналитические расчеты и ожидаемые

результаты более детализированы и подробны.

Цель экспресс-анализа - наглядная и несложная по времени и трудоемкости

реализации алгоритмов, оценка финансового благополучия и динамики развития

коммерческого банка. Иными словами, такой анализ не должен занимать много

времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной

информационной базы.

Последовательность процедур экспресс-анализа:

. Просмотр отчета по формальным признакам: оценка объема и качества

отчета, удобство его структурирования, наличие минимального набора требуемых

отчетных форм, наличие и полнота аналитических расшифровок и т.п.

. Ознакомление с заключением аудитора.

. Выявление «больных» статей в отчетности и их оценка в динамике.

. Чтение пояснительной записки (аналитических разделов отчета).

. Общая оценка активов и пассивов баланса и финансового состояния по

данным отчетности.

. Формулирование выводов по результатам анализа.

Рекомендуется систематизировать положительные и отрицательные моменты,

выявленные в ходе анализа, после этого сделать выводы.

Углубленный анализ конкретизирует, расширяет или дополняет отдельные

процедуры экспресс-анализа.

Цель этого анализа - более подробная характеристика финансовой

деятельности коммерческого банка, результатов его деятельности в истекшем

отчетном периоде, а также возможностей развития объекта на перспективу.

Методика углубленного анализа для целей управления должна содержать

следующие составные элементы:

- определение целей и задач анализа;

- совокупность показателей для оценки возможности достижения

целей и задач;

- схему и последовательность проведения анализа;

- периодичность и сроки проведения управленческого анализа;

- способы получения информации и ее обработки;

- способы и методы анализа экономической и финансовой

информации;

- перечень организационных этапов проведения анализа и

распределение обязанностей между службами банка при проведении анализа;

- систему организационной и вычислительной техники, необходимой

для анализа;

- порядок оформления результатов анализа и их оценку;

- оценку трудоемкости аналитических работ.

Основные способы, применяемые для анализа финансовой деятельности

коммерческого банка - это применение количественных методов. Их классификация

может быть представлена следующим образом (см. рис. 6).

Методы экономической кибернетики и оптимального программирования,

экономические методы, методы исследования операций и теории принятия решения,

безусловно, могут найти непосредственное применение в рамках анализа финансовой

деятельности.

К традиционным методам относятся основные методы анализа финансовой

отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод

финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ - сравнение каждой позиции отчетности

за текущий период с предыдущим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых

финансовых показателей с выявлением влияния каждой позиции отчётности на

результат в целом.

Трендовый анализ - сравнение каждой позиции отчётности с рядом

предшествующих периодов и определение тренда. С помощью тренда формируются

возможные значения показателей в будущем, а, следовательно, ведется

перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между

отдельными позициями отчета или позициями разных форм отчетности, определение

взаимосвязи показателей.

Сравнительный анализ - это и внутрибанковский анализ сводных показателей

подразделений, филиалов банка и т. п., и межбанковский анализ в сравнении с

данными конкурентов, со среднеотраслевыми и средними общеэкономическими

данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на

результативный показатель с помощью детерминированных и стохастических приёмов

исследования. Факторный анализ может быть как прямым, так и обратным, т.е.

синтез - соединение отдельных элементов в общий результативный показатель.

В качестве инструментария для финансового анализа широко используются

финансовые коэффициенты - относительные показатели финансовой деятельности

коммерческого банка, которые выражают отношения одних абсолютных финансовых

показателей к другим. Финансовые коэффициенты используются для сравнения

показателей финансовой деятельности конкретного банка с аналогичными

показателями других банков или среднеотраслевыми показателями; для выявления

динамики развития показателей и тенденций изменения финансовой деятельности

банка; для определения нормальных ограничений и критериев различных сторон

финансовой деятельности. Такими критериями являются: коэффициент ликвидности,

коэффициент обеспеченности собственными средствами, коэффициент восстановления

платежеспособности.

Методика анализа финансовой деятельности коммерческого банка включает

четыре взаимосвязанных блока:

) анализ состава и структуру активов и пассивов банка;

) анализ ликвидности и платежеспособности банка;

) анализ финансовой устойчивости коммерческого банка;

) анализ финансовых результатов и коэффициентов рентабельности.

Анализ финансовой деятельности коммерческого банка начинают с оценки

состава и структуры активов и пассивов. Для оценки необходимо изучить изменение

состава и структуры его активов, определить влияние изменения активов на

финансовое состояние банка.

Рост доли работающих активов определяет тенденцию к повышению

оборачиваемости всей совокупности активов банка и создает благоприятные условия

для его финансовой деятельности, повышения эффективности финансовой

деятельности при прочих равных условиях. Поэтому приоритетным является

размещение средств в мобильных активах. Поэтому в процессе анализа активов

банка в первую очередь следует изучить изменения в их составе и структуре и

дать им оценку.

В ходе оценки активов и пассивов банка необходимо также определить, какие

источники и в какой мере были привлечены банком в анализируемом периоде. С этой

целью производится анализ состава, структуры и динамики пассивов банка.

Для характеристики изменения источников составляется аналитическая

таблица, которая позволяет определять какие источники - собственные или

привлеченные - сыграли решающую роль в течение анализируемого периода.

Основная задача банка при проведении операций - возможность своевременно

вернуть денежные средства. В этих целях коммерческие банки должны так

организовать свою деятельность, чтобы в любой момент можно было найти свободные

ресурсы для исполнения обязательств. Для оценки такого положения банки

используют понятие ликвидность, которая означает легкость реализации, продажи,

превращения материальных ценностей в денежные средства. Ликвидность имеет

немаловажное значение не только для самого банка, являясь необходимым условием

устойчивости его финансового состояния, но и для его клиентов.

Ликвидность банка - это возможность исполнения актива в качестве средства

платежа или быстрого и с минимальными потерями превращения финансовых активов в

денежные средства. Банк считается ликвидным, если сумма его денежных средств,

которую банк имеет возможность быстро мобилизовать из иных источников,

позволяет своевременно выполнять обязательства перед клиентами. Высокая

ликвидность является показателем того, что клиент в любой момент сможет вернуть

вложенные средства или получить кредит в банке, а акционеров банка она защищает

от принудительной продажи активов в случае наступления форсмажорных

обстоятельств.

Центральный банк регулирует платежеспособность и ликвидность коммерческих

банков путем установления определенных экономических нормативов, касающихся

ограничений обязательств банков в пределах задолженности, контроля за выдачей

крупных кредитов, создания системы рефинансирования, формирования обязательных

резервов.

Основными показателями ликвидности как в зарубежной практике, так и в

России являются коэффициенты ликвидности - мгновенной (Н2), текущей (Н3),

долгосрочной (Н4) и общей (Н5), исчисляемые как отношение ликвидных активов к

соответствующим по срокам пассивам и как отношение капитала банка к его

обязательствам.

Коэффициенты Н2, Н3 и Н4 характеризуют ликвидность банка с учетом времени

погашения обязательств, т.е. с их помощью контролируется ликвидность по

реальным обязательствам, возникающим в каждый момент (Н2), в течение 1 месяца

(Н3) или срока более 1 года (Н4).

Нормативы ликвидности более подробно описаны в табл. 1.2.

Таблица 1.2. Нормативы ликвидности коммерческого банка

|

Нормативы ликвидности

|

Условное обозначение

|

Норматив

|

Расчетная формула

|

|

1. Норматив мгновенной

ликвидности

|

Н2

|

Мин. 15%

|

Н2 = Высоколиквидные

активы: Обязательства до востребования × 100%

|

|

2. Норматив текущей

ликвидности

|

Н3

|

Мин. 50%

|

Н3 = Ликвидные активы :

Обязательства до востребования на срок до 30 дн. × 100%

|

|

3. Норматив долгосрочной

ликвидности

|

Н4

|

Макс. 120%

|

Н4 = Задолженность банку

сроком свыше 1 года : Капитал банка + Задолженность банка сроком свыше 1 года

×

100%

|

|

4. Норматив общей

ликвидности

|

Н5

|

Мин. 20%

|

Н5 = Ликвидные активы :

Активы-нетто - Обязательные резервы × 100%

|

Таким образом, ликвидность банка является одним их основных показателей

устойчивости банка и поддержание его на соответствующем уровне может привести

его не только к платежеспособности, но и обеспечить оптимальный размер

получаемой прибыли.

Если анализ финансового состояния банка заключает в себе широкий спектр

анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых

результатов охватывает конкретные показатели - доходы, расходы и прибыль,

используя при этом не только отчет о прибылях и убытках, но и средние

балансовые показатели для определения доходности банка. Анализ банковской

деятельности с точки зрения ее доходности позволяет руководству сформировать

кредитную и процентную политику, выявить менее прибыльные операции и

разработать рекомендации возможного получения банком больших доходов. Решение

этих задач невозможно без грамотных финансового и экономического анализов, а

также финансового менеджмента - системы рационального и эффективного

использования капитала, механизма управления движением финансовых ресурсов.

При анализе структуры доходов последние подразделяются на процентные и

непроцентные. Наиболее значимыми для банка являются, как правило, процентные

доходы. В процессе анализа процентных доходов банка необходимо установить темпы

изменения общей величины и структуры активов, приносящих процентный доход;

сопоставить их с темпами роста (снижения) полученного от их использования

дохода; выявить изменение общего уровня процентной ставки по проводимым банком

активных операциям и определить влияние на ссудный процент соотношение спроса и

предложения кредита на рынке ссудного капитала, размера и условий

предоставления ссуд (сроков их погашения, присущих им рисков, кредитного

обеспечения и др.)

Анализ динамики прибыли банка за ряд лет (трендовый анализ) позволяет

определить среднее значение прибыли, в котором сглаживается влияние отдельных,

не повторяющихся факторов и циклических воздействий; выявлять периоды, в

которых получены максимальный и минимальный размеры прибыли; устанавливать

наметившиеся тенденции в изменении показателей прибыли и развитии банка в

целом; формировать более полное представление о результатах текущей

деятельности банка; оценивать их реальную значимость. Проведение анализа

прибыли коммерческого банка в его динамике за ряд лет важно для оценки не

только изменения совокупной величины изучаемого показателя, но и составляющих,

за счет которых они произошли. В этих целях необходимо проанализировать

динамику структуры прибыли, полученной за рассматриваемый период, в разрезе

следующих ее составляющих: - процентной прибыли (чистого процентного дохода),

которое формируется как разница между процентными доходами и процентными

расходами; -непроцентной прибыли (чистого непроцентного дохода) - разницы между

доходами, полученными от торговли иностранной валютой, по трастовым операциям,

от вложений в ценные бумаги, другими доходами и расходами по содержанию

административно - управленческого персонала, помещений и оборудования, прочими

расходами; - операционной прибыли - сумма процентной прибыли и непроцентной

прибыли; -неоперационной прибыли, которая включает в себя нестандартную прибыль

(убытки), расходы по формированию резервов, расходы по налогу на прибыль.

Хотя прибыль и является одним из важнейших показателей, она не всегда

дает достаточно объективную информацию об уровне эффективности деятельности

банка. Наряду с анализом прибыли, который приводится в абсолютных величинах,

существует метод оценки прибыли банка с помощью относительных показателей. Этот

метод оценки называется коэффициентным и связан с понятием рентабельности.

Рентабельность (доходность, прибыльность) коммерческого банка - один из

основных стоимостных показателей эффективной банковской деятельности.

Экономический смысл большинства относительных показателей заключается в том,

что они характеризуют прибыль, получаемую с каждого рубля средств (собственных

или заемных), вложенных в банк.

Прежде чем приступить к анализу рентабельности начнем анализ

результативных счетов баланса, который позволяет рассчитать минимальную

доходную маржу, то есть разрыв в ставках по активным и пассивным операциям,

дающий возможность банку покрывать необходимые расходы, но не приносящий

прибыли.

Чем меньше этот коэффициент, тем больше возможность у банка увеличить

прибыль, тем выше конкурентная способность банка. Процентная маржа рассчитывается

следующим образом:

Процентная

маржа =

(15)

(15)

Повышенная

процентная маржа свидетельствует о высоком уровне дешевых депозитов и

вовлечение активов в высокоприбыльные рисковые операции.

Следующим

показателем анализа является процентный разброс (СПРЕД), который представляет

собой разность между процентами, полученными по активным операциям и

уплаченными по пассивным:

СПРЭД

=  (16)

(16)

Для

стабильно работающего банка значение процентного разброса должно быть

положительно.

Между

тем показатели рентабельности представляют собой основу общей оценки

финансового состояния банка, к проведению анализа которого необходимо подходить

с системных позиций. Общий уровень рентабельности банка (R общ) позволяет

оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 рубль

дохода (доля прибыли в доходах):

общ

=  × 100%, (17)

× 100%, (17)

В

числе обобщающих показателей рентабельности банка, влияющих на прибыльность

активов, находится и так называемый показатель прибыльности доходов, или маржа

прибыли, показывающей удельный вес прибыли в сумме полученных банком доходов.

Этот коэффициент отражает способность банка контролировать свой расход:

= Доходы

- Расходы - Резервы -

= Доходы

- Расходы - Резервы -  =

=

=

- - - - ,

(18)

- - - - ,

(18)

то

есть, чем меньше доля каждого фактора в доходах, тем больше данный показатель.

Рассмотренная

методика анализа рентабельности может использоваться для прогнозирования и

бизнес - планирования, что является актуальной для отечественной практики.

Глава 2.

Анализ финансового состояния ОАО «БИНБАНК»

2.1 Общая

характеристика деятельности ОАО «БИНБАНК»

Позиции ОАО «БИНБАНК» на национальном рынке банковских услуг традиционно

получают высокую оценку профессионального и экспертного сообществ. По данным

Центрального банка Российской Федерации на 01.01.11, ОАО «БИНБАНК» входит в

список тридцати крупнейших банков страны.

В апреле 2010 года международное рейтинговое агентство Standard &

Poor's в рамках обзора по российским банкам пересмотрело прогноз по

долгосрочному кредитному рейтингу ОАО «БИНБАНК» с «Негативного» на

«Стабильный». Тем самым агентство подтвердило стабильное положение Банка на

финансовом рынке, достаточный уровень его капитала и сбалансированную ликвидную

позицию. Улучшение операционных условий деятельности российских банков, а также

совершенствование уровня управления, диверсификация бизнеса и укрепление

позиций на рынке частных вкладов были отмечены Standard & Poor's в числе

базовых факторов для пересмотра прогноза по долгосрочному кредитному рейтингу

ОАО «БИНБАНК» на «Стабильный». Одновременно агентством были подтверждены

долгосрочный и краткосрочный рейтинги Банка по международной шкале («B-» и «С»

соответственно), а также рейтинг по национальной шкале («ruВВВ-»).

Международное рейтинговое агентство Moody’s Investors Service в октябре

2010 года подтвердило присвоенные ранее ОАО «БИНБАНК» долгосрочный рейтинг

«B2», краткосрочный рейтинг Not Prime по депозитам в иностранной и национальной

валюте, рейтинг финансовой устойчивости на уровне «E+», а также прогноз по всем

рейтингам «Стабильный».

Независимое национальное рейтинговое агентство RusRating подтвердило

кредитный рейтинг ОАО «БИНБАНК» на уровне «ВВВ-» (сравнительно высокая степень

кредитоспособности, финансовое состояние - устойчивое и стабильное в

среднесрочной перспективе). При подготовке рейтинга была использована

информация по состоянию на 25.10.10, (включая балансовые данные на 01.10.10).

В совместном проекте «Интерфакс-ЦЭА» и газеты «Коммерсантъ» (№36 от

02.03.11) ОАО «БИНБАНК» в рейтинге «Банки России» (по состоянию на 01.01.11)

занимает 40-е место. При распределении мест в данном рейтинге учитывались

основные показатели деятельности Банка и их динамика в 2010 году.

По состоянию на 01.01.11 года ОАО «БИНБАНК» занимает четвертое место в

рейтинге «Самые надежные из 100 крупнейших коммерческих российских банков»,

подготовленном еженедельным деловым журналом «Профиль» (№7 от 28.02.11).

Составители рейтинга учитывали не только финансовые показатели банков

(достаточность капитала, активы, пассивы), но и качество риск-менеджмента

кредитных организаций.

Уверенные позиции ОАО «БИНБАНК» на розничном рынке ежегодно получают

высокие оценки в различных рейтинговых продуктах СМИ. В рейтинге журнала

«Профиль» «Банки, привлекшие больше всего депозитов физических лиц» (по

состоянию на 01.01.11) (№7 от 28.02.11) ОАО «БИНБАНК» отводится 20-место.

Журнал «Деньги» (№12 от 28.03.11) также присвоил ОАО «БИНБАНК» 20-е место

в рейтинге «Самые розничные банки» (по состоянию на 01.01.11)

Агентство «РБК. Рейтинг» расположило БИНБАНК на 20-м месте в рэнкинге

«Банки по количеству собственных банкоматов в Москве» (по состоянию на

01.07.10) и на 21-м месте в рэнкинге «Банки по количеству собственных

банкоматов по России» (по состоянию на 01.07.10).

В рейтинге «РБК. Рейтинг» «Тор-100 самых филиальных банков России в 2010

году» (по состоянию на 01.01.11) ОАО «БИНБАНК» занимает 37-е место.

Высшим органом управления ОАО «БИНБАНК» является Общее Собрание

акционеров. Совет директоров Банка, избираемый акционерами, обеспечивает

стратегическое управление и контроль деятельности исполнительных органов -

Правления и Президента Банка. Исполнительные органы осуществляют текущее

руководство Банком и реализуют задачи стратегического развития, поставленные

перед ними акционерами и Советом директоров (см. приложение 1).

Президент ОАО «БИНБАНК» Микаил Шишханов на протяжении нескольких лет

входит в десятку самых профессиональных руководителей коммерческих банков

России в совместном рейтинге издательского дома «Коммерсантъ» и ассоциации

менеджеров России "Высшие руководители - 2010" (группа

"Коммерческие банки"). В опубликованном в 2010 году исследовании

Микаил Шишханов занимает шестое место.(«Коммерсантъ» №176 от 23.09.10).

ОАО «БИНБАНК» использует операции на фондовых рынках преимущественно в

целях управления ликвидностью, а также для обеспечения потребностей клиентов.

Управление портфелем Банка реализуется в рамках консервативной стратегии с

использованием низкорисковых инструментов, обеспечивающих доходность вложений

не ниже рыночных. По итогам 2010 года операции с ценными бумагами обеспечили

ОАО «БИНБАНК» доход в размере 487 млн. руб. Доходность портфеля в 2010 году

составила 10,8%.

Стратегия ОАО «БИНБАНК» по управлению портфелем ценных бумаг в 2010 году

выстраивалась с учётом изменения текущей ситуации на рынках и прогнозировании

неуверенного экономического восстановления в условиях стабилизации на сырьевых

рынках. Поскольку большинство банков-кредиторов пошло на рефинансирование

проблемной кредитной задолженности, напряженность на долговом рынке была снята,

и компании-должники продолжили свою хозяйственную деятельность. Однако этот рост

был неуверенным, угроза «второй волны кризиса» стала причиной продолжения

политики снижения ставок, что означало значительный потенциал для снижения

доходности облигаций.

В течение первого квартала 2010 года ОАО «БИНБАНК» увеличил портфель

ценных бумаг почти вдвое до 12 млрд. руб. К концу апреля 2010 года доля

портфеля ценных бумаг в активах Банка превышала 14%, что было максимальным за

минувший год значением. Разразившийся долговой кризис стран еврозоны привел к

необходимости минимизировать кредитный риск за счет бумаг высокого кредитного

качества. Портфель Банка был сформирован из бумаг, входящих в ломбардный список

Центрального Банка РФ.

К лету 2010 года Центральный Банк РФ завершил политику снижения

процентных ставок и значения доходности облигаций достигли своих минимумов. В

октябре разразился новый долговой кризис еврозоны и начался резкий отток

капитала из РФ. Однако влияние этих негативных факторов было минимизировано

небольшими размерами портфеля, сформированного бумагами с короткими сроками погашения.

Снизившиеся цены по облигациям оказались привлекательны для наращивания

портфеля ценных бумаг, что и стало основой для наращивания объема портфеля к

концу 2010 года.

Помимо операций с ценными бумагами, Банк также проводил операции на

валютном рынке в пределах открытого в июне 2010 года лимита на операции с

корзиной валют. Доход от этих операций составил 27 млн. руб.

Рисунок 7 График портфеля ценных бумаг за 2010 г.

Постоянное повышение комиссионных доходов является стратегической задачей

ОАО «БИНБАНК», так как комиссионные продукты позволяют обеспечить Банку

доходность в экономически нестабильные периоды независимо от объемов активных и

пассивных операций. В то же время структура комиссионного дохода в секторе розничного

бизнеса может разительно отличаться в зависимости от макроэкономических

условий. Как показал опыт кризисных 2008 и 2009 годов, нестабильная конъюнктура

на валютном рынке и ажиотажный спрос на валюту стали основной причиной пиковых

значений доходности по валютно-обменным операциям. Как только ситуация на

валютном рынке стабилизировалась - доходы от валютно-обменных операций заметно

снизились, что повлияло на общие объемы комиссионного дохода, показавшего

снижение в 2009 и 2010 годах. Тем не менее, достигнутый в 2010 году объем в

519,5 млн. руб. позволяет утверждать, что Банку удалось демпфировать прежнее

влияние рыночных факторов спроса на валюту. Рост доходов по новым продуктовым

предложениям, в меньшей степени подверженным рыночной конъюнктуре, вселяет

уверенность в будущем росте объемов комиссионного бизнеса.

Ниже представлен график: Рост объемов комиссионных продуктов для частных

лиц - 2010 год - 519,5 млн. руб., 2009 год - 612 млн. руб., 2008 год - 652 млн.

руб., 2007 год - 382 млн. руб., 2006 год - 280,7 млн. руб., 2005 - 154 млн.

руб.

Рисунок 8 Динамика объемов комиссионных продуктов для частных лиц

Доходность классических комиссионных банковских продуктов в 2010 году

увеличивалась благодаря комплексному воздействию нескольких факторов:

- конкурентоспособная тарифная политика;

- широкое продвижение по всей сети продаж, включая банкоматы и

терминалы банковского самообслуживания (ТБС);

- постоянное расширение продуктовой линейки в сегменте

розничных комиссионных продуктов.

Рисунок 9 Структура комиссионных доходов в 2010 году

коммерческий банк операция кредитный

Таблица 2.1 Перечень комиссионных доходов в 2010 году

|

Наименование комиссионных

доходов

|

Тыс. руб.

|

|

1

|

2

|

|

Обслуживание пластиковых

карт

|

129 971 972

|

|

Зарплатные проекты

|

30 656 633

|

|

Информационный сервис

|

19 753 567

|

|

Торговый эквайринг

|

96 508 219

|

|

Альтернативные системы

денежных переводов

|

27 299 610

|

|

Прочие переводы физических

лиц

|

40 180 721

|

|

Операции с чеками

|

47 915

|

|

Выдача наличных со счетов

частных клиентов

|

18 693 639

|

|

Наличные валютообменные

операции

|

94 588 477

|

|

Безналичные валютообменные

операции

|

36 746 950

|

|

Аренда сейфовых ячеек

|

10 138 287

|

|

Платежи по пластиковым

картам

|

9 666 815

|

|

Агентские программы

|

5 293 118

|

Развивая услуги, связанные с обменом валюты, к концу 2010 года ОАО

«БИНБАНК» реализовал услугу по продаже наличных долларов США за валюту РФ на

базе ТБС. Клиенты Банка могут воспользоваться данным сервисом по выгодному

курсу и без комиссий. В дальнейших планах Банка - распространение

валютно-обменных услуг в ТБС на продажу наличных евро. Конверсионный доход по

безналичной конвертации по картам ОАО «БИНБАНК» в 2010 году увеличился на 7,9%.

В начале 2010 года ОАО «БИНБАНК» были существенно снижены тарифы на

расчетно-кассовое обслуживание частных клиентов. Благодаря вводу новой

унифицированной системе тарифов на РКО рост комиссионного дохода по данному

продуктовому направлению составил в 2010 году 109%: в 2009 году комиссия по РКО

составила 9,112 млн. руб., в 2010 - 19,043 млн. руб.

Интерес клиентов к аренде индивидуальных сейфовых ячеек сохранился в

минувшем году на прежнем уровне. Доход от этой услуги сохранил уровень 2009

года и составил 10,142 млн. руб.

Доходы от обслуживания пластиковых карт в 2010 году составили 129,971

млн. руб., показав небольшой прирост к уровню 2009 года (122 млн. руб.).

Учитывая, что в середине 2010 года Банком была введена оплата за обслуживание

пластиковых карт, даже незначительный прирост комиссионных доходов по

пластиковым продуктам является позитивным фактом.

Комиссионный доход по зарплатным проектам Банка составил в 2010 году 30,6

млн. руб.

Доходность информационных сервисов для держателей карт в 2010 году

увеличилась в 1,2 раза, составив 19,7 млн. руб. Среди держателей карт возросла

популярность услуг «Персональный платеж» и «Постоянное поручение» - доходы по

этим продуктам в 2010 году увеличились на 38,6%, составив 3,78 млн. руб..

Обороты платежей клиентов ОАО «БИНБАНК» в банкоматах увеличились на 29%,

составив 403 млн. руб.

К концу 2010 года терминальная сеть ОАО «БИНБАНК» составила 561 Банкомат,

из них 154 - терминалы банковского самообслуживания «Банкомат 24+» (в 2009 году

- 531 банкомат, 141 из которых относились к системе «Банкомат 24+»).

Комиссионный доход по торговому эквайрингу в 2010 году увеличился на 167%

(с 33,9 млн. руб. в 2009 году до 90,5 млн. руб. в 2010 году). Столь значимый

прирост стал следствием совокупности благоприятных рыночных факторов -

оживления экономики, повышения покупательской активности населения и росту

привлекательности безналичных расчетов в сфере торговли и услуг.

2.2 Анализ

активных и пассивных операций

ОАО «БИНБАНК» осуществляет следующие пассивные операции: привлечение

средств на расчетные и текущие счета юридических и физических лиц, открытие

срочных депозитов, получение межбанковских кредитов, образование собственного

капитала банка, выпуск собственных ценных бумаг и другое.

ОАО «БИНБАНК» оценивает пассивы корпоративного сектора как перспективную

основу своей ресурсной базы по показателям стоимости и объемов привлечения. В

силу меньшей волатильности и подверженности сезонным колебаниям депозиты

юридических лиц являются более стабильными пассивами для Банка. В 2011 году

объемы пассивов банка увеличились до 98,883 млрд. руб., увеличившись в 1,5 раза

по сравнению с 2009 годом (66,822 млрд. руб.).

Наибольший

прирост в 2011 году продемонстрировали депозиты юридических лиц, достигшие

объема 29 млрд. руб. (в 2009 г. - 19,189 млрд. руб., в 2010 г. - 15,225 млрд.

руб.). ОАО «БИНБАНК» предлагает своим корпоративным клиентам несколько

депозитных решений различной доходности, сроков размещения и функционала.

Конкурентоспособные процентные ставки и грамотно сгруппированные опции этих

продуктов позволяют клиентам Банка максимально выгодно размещать свободные

средства. В структуре пассивов корпоративного бизнеса доля депозитов в 2011

году увеличилась до 42% (с 26% в 2009). Помимо классических сберегательных депозитов

ОАО «БИНБАНК» имеет в своей продуктовой линейке депозит для саморегулируемых

организаций строительной отрасли и их управляющих компаний

<#"783673.files/image018.gif">

Рисунок 10 Структура пассивов БИНБАНКа в 2009-2011 гг., %

Доля собственных средств за рассматриваемый период уменьшается, в 2010

году она уменьшилась на 4%, в 2011 году еще на 2%. Что является негативной

тенденцией в структуре пассивов.

Структура пассивов значительно не изменялась на протяжении 3-х лет. 94%

составляют обязательства и 6% собственные средства банка. Такой структуры

пассивов придерживаются большинство коммерческих банков, что отражает основные

особенности функционирования банка как кредитной организации.

Соотношение собственных и привлеченных средств должно быть оптимальным,

чтобы обеспечивать банку нормальную прибыль и возможность выплаты дивидендов не

ниже темпов инфляции или ставки по долгосрочным депозитам. Традиционно

структура ресурсов по показателям собственных и привлеченных средств банка

представлена соотношением: доля собственных средств в пассиве баланса банка - в

среднем колеблется от 10% до 25% в общем объеме ресурсов банка, доля

привлеченных средств - от 75% до 90%., что в целом отвечает сложившейся

структуре в мировой банковской практике.

В ОАО «БИНБАНК» данное соотношение представлено следующим образом: 94% -

привлеченные средства, 6% - собственные средства. Это соотношение не является

оптимальным.

Капитал банка служит для защиты от банкротства, компенсируя текущие

потери до решения возникающих проблем; обеспечивает средства, необходимые для

создания, организации и функционирования до привлечения достаточного количества

депозитов; поддерживает доверие клиентов к банку и убеждает кредиторов в его

финансовой силе. Капитал должен быть достаточно велик для обеспечения

уверенности заёмщиков в том, что банк способен удовлетворить их потребности в

кредитах, даже если экономика переживает спад. Также капитал обеспечивает

средства для организационного роста, предоставления новых услуг, выполнения

новых программ и закупки оборудования.

По результатам анализа структуры и динамики пассивных операций можно

сделать вывод, что БИНБАНКу необходимо принять меры по увеличению доверия на

внутреннем рынке. Для этого необходимо провести эффективную депозитную

политику, включающую в себя широкий выбор привлекательных депозитных продуктов

для различных слоев населения в зависимости от социального уровня, активную

рекламную деятельность, высокое качество обслуживания и поддержание

положительной репутации БИНБАНКа на рынке депозитных услуг.

В условиях усиливающейся в банковской среде конкуренции БИНБАНКу

необходимо прибегать в процессе борьбы за вкладчика и к таким методам, как

предоставление полного комплекса услуг, связанных с обслуживанием счета

конкретного клиента.

Активные операции ОАО «БИНБАНК» составляют существенную и определяющую

часть его операций. Под структурой активов понимается соотношение разных по

качеству статей актива баланса банка к балансовому итогу.

Основными видами деятельности БИНБАНКа являются кредитование предприятий

малого и среднего бизнеса, а также представление банковских услуг для частных

клиентов. Высокая степень финансовой устойчивости Банка, удобные для клиента

условия сотрудничества, оперативное обслуживание и качественный сервис делают

его весьма привлекательным кредитным учреждением и компетентным партнером для

проведения финансовых операций.

В течение 2011 г. БИНБАНК прочно удерживал свои позиции в ТОП-50

крупнейших банков страны по размеру капитала и по размеру чистых активов (по

версии журнала "Профиль" и данным информационных агентств

"Интерфакс" и "РБК").

Основные финансовые показатели деятельности БИНБАНКа за 2009-2011 гг. в

табл. 2.3.

Таблица 2.3 Основные финансовые показатели БИНБАНКа за 2009-2011 гг.,

млн. руб.

|

Показатели

|

2009 г.

|

2010 г.

|

2011 г.

|

Темп роста, в % 2010 г. к

2009 г.

|

Темп роста, в % 2011 г. к

2010 г.

|

|

Валюта баланса

|

66822

|

77927

|

98883

|

116,6

|

126,9

|

|

Активы

|

66822

|

77927

|

98883

|

116,6

|

126,9

|

|

Работающие активы

|

60717

|

68607

|

87391

|

113,0

|

127,4

|

|

Обязательства

|

58494

|

71717

|

92682

|

122,6

|

129,2

|

|

Собственные средства

(капитал)

|

8328

|

6210

|

6201

|

74,6

|

99,9

|

|

Прибыль до налогообложения

|

498,54

|

-1456,5

|

241,45

|

-292,2

|

-16,6

|

|

Чистая прибыль

|

320,336

|

-1660,9

|

30,528

|

-518,5

|

-1,8

|

В 2010 г. валюта баланса Банка выросла на 16,6% по сравнению с 2009 г. и

составила на конец года 77,9 млрд.руб. Активы Банка выросли на 16,6% и достигли

77,9 млрд.руб. Собственные средства (капитал) Банка на 01 января 2011 г.

составили 6,2 млрд.руб. Банком получен убыток в размере 1,66 млрд. руб. А в

2011 году по сравнению с 2010 годом произошло увеличение валюты баланса на

26,9%, активов на 26,9%. Прибыль до налогообложения составила 241,5 млн. руб.,

чистая прибыль в 2011 году составила 30,5 млн. руб.

Анализ динамики состава и структуры активов баланса дает возможность

установить размер абсолютного и относительного прироста или уменьшения, как в

целом так и отдельных его видов. Прирост либо уменьшение актива свидетельствует

о расширении, либо сужении деятельности предприятия.

Анализ качества активов является важной частью процесса банковского

надзора. Анализ актива баланса позволяет выявить структуру средств, тенденции

ее изменения, возможные негативные и позитивные сдвиги.

Анализ активов банка проводится как по вертикали, так и по горизонтали.

Проведем анализ статей активов баланса ОАО «БИНБАНК». В табл. 2.4 представлена

динамика активов БИНБАНКа в 2009-2011 гг. на основании консолидированной

финансовой отчетности.

Таблица 2.4 Динамика активов БИНБАНКа в 2009-2011 гг., млн. руб.

|

Активы

|

2009 г.

|

2010 г.

|

2011 г.

|

Темп роста, в % 2010 г. к

2009 г.

|

Темп роста, в % 2011 г. к

2010 г.

|

|

|

Денежные средства и счета в

ЦБРФ

|

5003

|

5958

|

6998

|

119,1

|

117,5

|

|

|

Финансовые активы,

отражаемые по справедливой стоимости через прибыли или убытки

|

2442

|

5594

|

9946

|

229,1

|

177,8

|

|

Средства в банках и иных

финансовых учреждениях

|

206

|

735

|

423

|

357,6

|

57,6

|

|

Ссуды, предоставленные

клиентам

|

49000

|

53784

|

61850

|

109,8

|

115,0

|

|

Финансовые активы,

имеющиеся в наличии для продажи

|

6469

|

5460

|

11952

|

84,4

|

218,9

|

|

Основные средства и

нематериальные активы

|

1089

|

1689

|

1975

|

155,1

|

117,0

|

|

Прочие активы

|

2614

|

4708

|

5739

|

180,1

|

121,9

|

|

Всего активов

|

66822

|

77927

|

98883

|

116,6

|

126,9

|

|

|

|

|

|

|

|

|

|

Динамика активов БИНБАНКа в целом устойчива, так в 2010 году наблюдается

рост активов по сравнению с предыдущим годом на 16,6%, а в 2011 году активы

увеличились на 26,9%.

В 2010 году наблюдается рост по следующим видам активов БИНБАНКа:

денежные средства и счета в Центральном банке РФ на 19,1%;

финансовые активы на 29,1%;

средства в банках и иных финансовых учреждениях в 3,6 раза;

ссуды, предоставленные клиентам на 9,8%;

основные средства, нематериальные активы и материальные запасы на 55,1%;

прочие активы на 80,1%.

В 2010 году снизились только финансовые активы, имеющиеся в наличии для

продажи на 15,6%.

А в 2011 году увеличение наблюдается по следующим активам:

денежные средства и счета в Центральном банке РФ на 17,5%;

финансовые активы на 77,8%;

ссуды, предоставленные клиентам на 15%;

финансовые активы для продажи в 2,2 раза;

основные средства, нематериальные активы и материальные запасы на 17%;

прочие активы на 21,9%.