Структура и сущность основного капитала на предприятии

Введение

Актуальность темы курсовой работы

состоит в необходимости рассмотрения и решения проблем воспроизводства

основного фондов промышленных предприятий, выявлении закономерностей и

особенностей его воспроизводства в условиях перехода на новые технологические

уклады, поиска путей повышения эффективности формирования и развития капитала в

современных условиях.

Достаточно длительное время

воспроизводственные процессы рассматривались с позиций привлечения

инвестиционных средств и анализа динамики финансового капитала, не затрагивая

вопросы воспроизводства реального капитала, тем более проблемы соответствия

последнего требованиям современной парадигмы развития, характеризующейся

возрастанием значимости инновационного потенциала предприятий и экономики в целом.

Современные аспекты экономического анализа требуют серьезной проработки проблем

воспроизводства капитала. При этом следует отметить, что эта насущная для

России проблема обостряется с каждым днем, поскольку уже сегодня мы имеем

техническое и технологическое отставание по ряду позиций.

Государственная

социально-экономическая политика рассматривает развитие

инвестиционно-инновационной сферы экономики как наиболее приоритетное

направление, активно разрабатываются программы поддержки инновационной

активности предприятий. Современный мировой финансовый кризис, наглядно

продемонстрировав диспропорции финансовых и реальных активов экономики, явился

своеобразной точкой бифуркации, требующей абсолютно новых решений и подходов в

определении вектора инвестиционных процессов, обеспечивающих динамику циклов

воспроизводства основного капитала промышленных предприятий на основе создания

адекватного технико-технологического базиса экономики и повышения эффективности

воспроизводственных процессов.

Поэтому сегодня

достаточно актуальной остается проблема теоретического обоснования

воспроизводства основного капитала и вопросов эффективности данного процесса.

Цель работы: на основе анализа

использования основного капитала наметить пути повышения эффективного его

использования. Для достижения поставленной цели предполагается решение

следующих задач:

- рассмотреть методику анализа

основных средств;

провести анализ эффективности

использования основных средств;

разработать мероприятия по повышению

эффективности использования основных фондов.

Объект исследования работы - изучить

и проанализировать состав основных средств предприятия, предмет - анализ

эффективности использования основных средств на предприятии.

Если рассматривать степень научной

разработанности темы «Основной капитал, его воспроизводство и эффективность

использования», сразу можно сказать, что данное явление исследовали как

отечественные, так и зарубежные ученые. Однако, все эти исследования, описанные

в периодике, учебниках и монографиях, не создают полной и четкой картины,

особенно на сегодняшний день.

Теоретической основой исследования

явились труды отечественных ученых-экономистов по вопросам оценки состояния

основных фондов предприятия, в частности Табурчак П.П., Прыкин Б.В., Савицкая

Г.В., Любушин Н.П., Титов В.И., материалы периодической печати.

Информационной основой исследования

явились формы бухгалтерской отчетности ОАО «Байкалфарм» за 2009-2011 гг.

Данная работа состоит из введения,

двух глав, заключения, списка литературы, приложения

1. Экономическое значение

и роль основных фондов в повышении эффективности производства

.1 Особенности и

специфика основных фондов на предприятии

Любая организация обладает

определенным имуществом. Имущество организации представляет собой активы

предприятия, числящиеся на его балансе. Имущество любой организации

подразделяется на две основные части, каждая из которых по-разному действует в

производственном процессе: основные средства (капитал), оборотные средства

(капитал). Эти две части по-разному участвуют в процессе производства в силу

разной экономической роли и места в производственном процессе. Они также

по-разному переносят свою стоимость на себестоимость конечного продукта в

течение всего срока их полезного использования[8].

Основные средства играют очень

большую роль в деятельности любой организации:

основные средства - часть имущества,

отражаемая в первом разделе баланса организации;

основные средства в организации

формируют налогооблагаемую базу по налогу на имущество;

при заключении крупных контрактов

(тендеров, организации торгов) всегда запрашивается информация о количестве и

качестве основных средств организации;

основные средства - самая дорогая

часть имущества организации, для того, чтобы инвестировать средства в данную

организацию, необходимо знать, прежде всего, состав, структуру, а также

использование основных средств.

Назначение основных средств

организации:

основные средства организации дают

полную информацию собственникам об их состоянии, и позволяют спрогнозировать

основные финансовые результаты;

состояние основных средств несет

важнейшую информацию для менеджеров при составлении планов организации,

заключении контрактов, определении объема инвестиций[23].

Основные фонды промышленного

предприятия представляют собой совокупность материально-вещественных ценностей,

созданных общественным трудом, длительно участвующих в процессе производства в

неизменной натуральной форме и переносящие свою стоимость на изготовленную

продукцию по частям по мере износа.

Существует несколько классификаций

основных фондов.

Основные фонды - важнейшая и

преобладающая часть всех фондов в промышленности (имеются в виду основные и

оборотные фонды, а также фонды обращения). Они определяют производственную мощь

предприятий, характеризуют их техническую оснащённость, непосредственно связаны

с производительностью труда, механизацией, автоматизацией производства,

себестоимостью продукции, прибылью и уровнем рентабельности.

Рабочие машины и оборудование

подразделяются в зависимости от отраслей использования. Инструменты и инвентарь

учитываются в составе основных фондов только в том случае, если они служат

больше одного года и стоят больше 300 рублей (если меньше-то это уже

малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных

фондов).

Здания и сооружения

производственного назначения, передаточные устройства, машины и оборудование,

транспортные средства формируют основные фонды производственного назначения.

Соотношение отдельных групп основных

фондов в их общем объёме представляет собой видовую (производственную)

структуру основных фондов. В зависимости от непосредственного участия в

производственном процессе производственные основные фонды подразделяются на:

активные (обслуживают решающие участки производства и характеризуют

производственные возможности предприятия) и пассивные (здания, сооружения,

инвентарь, обеспечивающие нормальное функционирование активных элементов

основных фондов).

В основном, масса производственных

основных фондов в промышленности сосредоточена в активной части.

Наряду с приведенной типовой

классификацией основного капитала для более глубокого анализа и изучения

тенденций изменения структуры и выявления резервов повышения эффективности их

использования в практике применяются другие группировки. Например, общепринятым

является изучение структуры с точки зрения активной и пассивной части основного

капитала. К активным производственным основным фондам относят рабочие силовые

машины и оборудование и транспортные средства. При их помощи рабочие

непосредственно воздействуют на предметы труда. К пассивным фондам относят те

основные средства, которые прямо не входят в процесс труда, но создают

необходимые условия для деятельности рабочих и выпуска качественной

продукции[24].

Для лучшего использования основных

фондов в процессе их эксплуатации необходимо вести чёткий учёт наличия и

движения основных фондов на предприятии. Этот учёт должен обеспечить знание

общей величины основных фондов, их динамики, степени их влияния на уровень

издержек производства и другие. Таким образом, экономическую сущность основных

средств и их назначение наиболее четко можно выразить в следующих выводах:

основные средства участвуют в

процессе производства свыше двенадцати месяцев;

основные средства частями переносят

свою стоимость на себестоимость конечного продукта в виде амортизации в течение

срока их полезного использования;

основные средства не изменяют своей

натурально - вещественной формы в процессе производства [26, c. 118].

1.2 Методика определения

эффективности использования основных фондов

Все показатели использования

основных производственных фондов могут быть объединены в три группы:

·

показатели экстенсивного использования основных производственных

фондов, отражающие уровень использования их по времени;

·

показатели интенсивного использования основных фондов, отражающие

уровень использования по мощности (производительности);

·

показатели интегрального использования основных производственных

фондов, учитывающие совокупное влияние всех факторов - как экстенсивных, так и

интенсивных.

При анализе основных фондов следует

изучить их состав, структуру, динамику; оценить техническое состояние, степень

обновления и технического совершенствования; выявить обеспеченность основными

фондами, уровень интенсивной и экстенсивной нагрузки; определить имеющиеся

резервы лучшего использования фондов.

Коэффициент экстенсивного

использования оборудования (Кэкст) определяется отношением фактического

количества часов работы оборудования к количеству часов его работы по плану

(1.1):

, (1.1)

, (1.1)

где tобор.ф -

фактическое время работы оборудования, ч;обор.пл - время работы

оборудования по норме (устанавливается в соответствии с режимом работы

предприятия и с учётом минимально необходимого времени для проведения

планово-предупредительного ремонта).

Кэкст

показывает на сколько был использован плановый фонд времени оборудования.

Коэффициент сменности работы

оборудования определяется как отношение общего количества отработанных

оборудованием данного вида в течение дня станко-смен к общему количеству

станков, закреплённых за предприятием (1.2).

, (1.2)

, (1.2)

где tс фактически

отработанное число станко-смен за сутки;- общее количество станков в парке[10].

Коэффициент загрузки оборудования

также характеризует использование оборудования во времени. Устанавливается он

для всего парка машин, находящихся в основном производстве. Рассчитывается как

отношение трудоёмкости изготовления всех изделий на данном виде оборудования к

фонду времени его работы. Коэффициент загрузки оборудования в отличие от

коэффициента сменности учитывает данные о трудоёмкости изделий. На практике

коэффициент загрузки обычно принимают равным величине коэффициента сменности,

уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при

трёхсменном режиме).

На основе показателя сменности

работы оборудования рассчитывается и коэффициент использования сменного режима

времени работы оборудования. Он определяется делением достигнутого в данном

периоде коэффициента сменности работы оборудования на установленную на данном

предприятии (в цехе) продолжительность смены (1.3).

, (1.3)

, (1.3)

где Кс -

коэффициент использования сменного режима времени работы оборудования;с

- продолжительность смены.

Помимо внутрисменных и

целодневных простоев важно знать, насколько эффективно используется

оборудование в часы его фактической загрузки. Эта задача решается с помощью

вычисления показателей интенсивного использования основных фондов, отражающих

уровень их использования по мощности (производительности). Важнейшим из них

является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного

использования оборудования определяется отношением фактической

производительности основного технологического оборудования к его нормативной

производительности, т.е. прогрессивной технически обоснованной производительности

(1.4).

, (1.4)

, (1.4)

где Вф -

фактическая выработка оборудованием продукции в единицу времени;

Вн -

технически обоснованная выработка оборудованием продукции в единицу времени

(определяется на основе паспортных данных оборудования).

К третьей группе

показателей использования основных фондов относятся коэффициент интегрального

использования оборудования, коэффициент использования производственной

мощности, показатели фондоотдачи и фондоёмкости продукции.

Коэффициент

интегрального использования оборудования определяется как произведение

коэффициента интенсивного и экстенсивного использования оборудования и

комплексно характеризует эксплуатацию его по времени и производительности

(мощности). Значение этого показателя всегда ниже значений двух предыдущих, так

как он учитывает одновременно недостатки и экстенсивного и интенсивного

использования оборудования[38].

Величина основных фондов

на конец года может быть исчислена на формуле (1.5):

, (1.5)

, (1.5)

где Фк - фонды на конец

года;

Фн - фонды на начало

года;

Фп - фонды, поступившие

в течение года;

Фв - стоимость фондов,

выбывших в течение года.

В некоторых случаях

необходимо рассчитать среднегодовую стоимость основных фондов, на пример по следующей

формуле (1.6):

, (1.6)

, (1.6)

где Тв - время эксплуатации фондов в

течение года;

Тл - время, прошедшее после выбытия

фондов в течение года.

Среднегодовую стоимость основных

фондов также можно определить как частное от деления на 12 суммы, полученной от

сложения половины полной балансовой стоимости всех основных фондов на начало и

конец отчетного года и стоимости фондов на 1-е число всех остальных месяцев

отчетного года.

Изменение основных фондов в динамике

характеризуют следующие показатели: коэффициент обновления фондов, коэффициент

выбытия фондов, коэффициент прироста фондов, коэффициент износа фондов,

коэффициент годности фондов

Коэффициент обновления - отношение

суммы вновь вводимых основных фондов к их восстановительной стоимости на конец

анализируемого периода (1.7).

, (1.7)

, (1.7)

где Коф - коэффициент обновления

фондов;

Фкг - фонды на конец года.

Коэффициент выбытия показывает,

какая доля основных фондов, изменившихся к началу отчетного периода, выбыла за

отчетный период из-за износа и ветхости (1.8).

, (1.8)

, (1.8)

где Квф - коэффициент выбытия

фондов;

Фнг - фонды на начало года.

Коэффициент обновления показывает

удельный вес новых основных фондов, поступивших в течение года в общем их

количестве. В сопоставлении с коэффициентом выбытия он характеризует темпы

увеличения основных фондов.

Коэффициент прироста фондов

определяет рост основных фондов за данный период в результате обновления (1.9):

, (1.9)

, (1.9)

где Кпф - коэффициент прироста.

Качественное состояние основных

фондов в значительной мере определяется величиной износа фондов.

Коэффициент износа показывает

степень изношенности основных фондов предприятия. Коэффициент износа фондов

определяется отношением суммы износа на начало и конец года к стоимости фондов

(1.10).

, (1.10)

, (1.10)

где Киф - коэффициент

износа фондов;

∑Инг - сумма

износа фондов на начало года;

Фн - фонды на начало

года.

Коэффициент годности показывает,

какую долю составляет их остаточная стоимость от первоначальной и определяется

по формуле (1.11):

(1.11)

(1.11)

Необходимым условием эффективного

использования основных фондов является повышение экономического эффекта от их

эксплуатации[3].

Для оценки эффективности

использования фондов целесообразно использовать как общие показатели,

характеризующие эффективность использования всей совокупности фондов, так и

частные, характеризующие эффективность и использования отдельных групп фондов.

К обобщающим показателям

эффективности следует отнести показатели фондоотдачи, рентабельности,

фондоемкости, фондооснащенности, фондовооруженности, интегральный коэффициент

эффективности использования основных фондов.

Результатом лучшего использования

основных фондов является, прежде всего, увеличение объёма производства.

Обобщающий показатель эффективности основных фондов строиться на принципе

соизмерения производственной продукции со всей совокупностью применённых при её

производстве основных фондов. Это показатель выпуска продукции, приходящейся на

1 рубль стоимости основных фондов, - фондоотдача. Для расчёта величины

фондоотдачи используется формула (1.12):

, (1.12)

, (1.12)

где Фотд - фондоотдача;

Т - товарооборот;

Фсг - среднегодовая

стоимость основных фондов.

Рентабельность основных фондов

определяется отношением прибыли к среднегодовой стоимости основных фондов

(1.13):

, (1.13)

, (1.13)

где Р - рентабельность;

П - прибыль;

Фсг - среднегодовая стоимость

основных фондов

Фондоемкость - показатель, обратный

фондоотдаче. Этот показатель характеризует стоимость основных фондов в расчете

на один рубль реализованных товаров. С повышением фондоотдачи снижается

фондоемкость, а понижение фондоотдачи приводит к росту фондоемкости. Если

фондоотдача должна иметь тенденцию к увеличению, то фондоёмкость - к снижению.

Определяется отношением среднегодовой стоимости основных фондов к объему

товарооборота (1.14):

, (1.14)

, (1.14)

где Фе - фондоемкость;

Т - товарооборот.

Фондооснащенность

характеризует стоимость основных фондов в расчете на одного работника.

Определяется отношением среднегодовой стоимости основных фондов к численности

работников (1.15):

, (1.15)

, (1.15)

где Фосн -

фондооснащенность;

Ч - численность работников.

Фондовооруженность и

техническая вооруженность - показывают сумму основных фондов и их активной

части в расчете на одного работника. Определяется отношением активной части

основных фондов к численности работников (1.16):

, (1.16)

, (1.16)

где Фр -

фондовооруженность;

Фсг - среднегодовая

стоимость активной части основных фондов;

Ч - численность

работников[18].

Основные фонды являются частью

активов предприятия, от наличия и использования которых зависит

производственная, а также финансовая деятельность предприятия, поэтому так

важно обеспечить контроль за их наличием и сохранностью, правильности их учета,

оценки и переоценки, восстановления основных фондов, эффективности

использования основных фондов. Поэтому очень важен налаженный учет, анализ

эффективности использования основных фондов.

.2 Основные направления

повышения эффективности использования основных фондов

Политика в области воспроизводства

основных фондов должна осуществляться как на макро -, так и на микроуровне так

как именно она определяет количественное и качественное состояние основных

фондов.

Воспроизводство основных фондов -

это непрерывный процесс их обновления путем приобретения новых, реконструкции,

технического перевооружения, модернизации и капитального ремонта, включающий

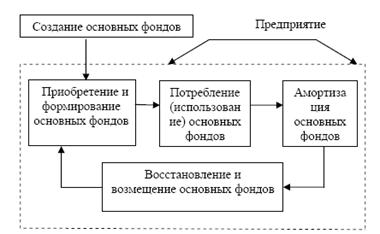

следующие взаимосвязанные стадии (рис. 1.2): [6; С. 182]

• создание;

• потребление;

• амортизация;

• восстановление и возмещение.

На схеме стадии воспроизводства

основных фондов разделены на две части. Одна часть - это создание основных

фондов, что чаще всего происходит вне предприятия. Создание основных фондов в

соответствии с их структурой происходит в двух сферах: в строительной индустрии

и машиностроении, том числе и в приборостроении. Вторая часть - это стадии,

которые осуществляются внутри предприятия. Начальной стадией воспроизводства

основных фондов, которая осуществляется на предприятии, является стадия их

приобретения и формирования. Для нового предприятия, которое только создается,

процесс формирования означает строительство зданий и сооружений, приобретение

оборудования, соответствующего технологическому процессу, стоимости и качеству

продукции.

Рис. 1.2 Стадии воспроизводства

основных фондов

Для действующего предприятия

формирование основных фондов включает прежде всего следующие этапы: [6; С. 184]

• инвентаризацию существующих и

используемых основных фондов с целью выявления устаревших и изношенных

элементов основных фондов;

• анализ соответствия существующего

оборудования технологии и организации производства;

• выбор (с учетом конкретной

специфики производства и планируемого объема продукции) объема и структуры

основных фондов. Далее идет процесс переустановки действующего оборудования,

приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных

фондов процесс их восстановления или возмещения. Восстановление основных фондов

может осуществляться посредством ремонта (текущего, среднего и капитального) за

счет амортизационных отчислений а также путем модернизации и реконструкции.

Существуют различные формы простого

и расширенного воспроизводства основных фондов. Формы простого воспроизводства

- замена устаревших средств труда и капитальный ремонт, расширенного - новое

строительство, расширение действующих предприятий, их

реконструкция и техническое

перевооружение, модернизация оборудования.

Каждая из этих форм решает

определенные задачи, имеет преимущества и недостатки. Так, за счет нового

строительства вводятся в действие новые предприятия, на которых все элементы

основных фондов соответствуют современным требованиям технического прогресса. В

период же, когда происходит спад производства и многие предприятия прекращают

свою деятельность, предпочтение должно быть отдано реконструкции и техническому

перевооружению действующих предприятий.

Реконструкция чаще всего может

происходить в двух вариантах: при первом варианте в процессе реконструкции по

новому проекту происходит расширение и переустройство существующих сооружений,

цехов и т.п.

При втором варианте основная часть

капитальных вложений направляется на обновление активной части основных фондов

(машины, оборудование) при использовании старых производственных зданий и

сооружений. Обычно второй вариант реконструкции в хозяйственной практике

называется техническим перевооружением. Увеличение доли затрат на оборудование

дает возможность при том же объеме капитальных вложений получить больший

прирост продукции со значительно меньшими материальными затратами и в более

короткие сроки, чем строительство новых предприятий, и на этой основе увеличить

производительность труда и снизить себестоимость продукции.

Формой расширенного воспроизводства

основных фондов является и модернизация оборудования, под которой понимается

его обновление с целью полного или частичного устранения морального износа

второй формы и повышения технико-экономических показателей до уровня

аналогичного оборудования более совершенных конструкций.

Модернизация оборудования может

проводиться по нескольким направлениям: [6; С. 192]

• совершенствование конструкций

действующих машин, повышающее их режимные характеристики и технические

возможности;

• механизация и автоматизация

станков и механизмов, позволяющие увеличить производительность оборудования;

• перевод оборудования на

программное управление.

Модернизация оборудования

экономически эффективна, если в результате ее проведения возрастает годовой

объем производства, увеличивается производительность труда и снижается

себестоимость продукции. При этом необходимо, чтобы рентабельность производства

повышалась.

Последнее может быть достигнуто,

если относительный прирост прибыли будет больше, чем увеличение стоимости

производственных фондов в результате затрат на модернизацию.

Основная цель воспроизводства

основных фондов - обеспечение предприятий основными фондами в их количественном

и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных

фондов решаются следующие задачи: [3; С. 126]

• возмещение выбывающих по различным

причинам основных фондов;

• увеличение массы основных фондов с

целью расширения объема производства;

• совершенствование видовой,

технологической и возрастной структуры основных фондов, т.е. повышение

технического уровня производства.

Процесс воспроизводства основных

фондов может осуществляться за счет различных источников. Основные средства для

воспроизводства основных фондов на предприятии могут поступать по следующим

каналам:

• как вклад в уставный капитал

предприятия;

• в результате капитальных вложений;

• в результате безвозмездной

передачи;

• вследствие аренды.

2. Анализ использования

основных фондов на предприятии

.1 Краткая

характеристика предприятия. Основные технико-экономические показатели

ОАО «Байкалфарм» - динамично

развивающаяся компания по производству ликероводочной продукции.

«Байкалфарм» является одним из

крупнейших предприятий-производителей ликероводочной продукции на территории

Сибири и Дальнего Востока. В рейтинге Национальной алкогольной ассоциации

компания заняла 17 место в России по итогам деятельности за 2010 год.

На долю компании приходится около 60% рынка Бурятии, 19% рынка Иркутской области, 15% рынка

Забайкальского края и 5% рынка Красноярского края, куда компания зашла в 2009

году после покупки и запуска Канского ликероводочного завода. Собственные

дистрибьюторы на перечисленных рынках в настоящее время осуществляют продажи в

70% - 90% торговых точек от общего их количества на территории (Республика

Бурятия - 95%, Иркутская область - 70%, Забайкальский край - 85%, Красноярский

край - 55%).

Для дальнейшего развития компания в

2011 году планирует приступить к долгосрочной программе привлечения инвестиций.

Таких успехов компании удалось

добиться благодаря ставке на качество продукции, выпуск которой является

стратегическим и необходимым условием продвижения продукции на всех рынках

присутствия компании. Гарантией качества являются высокие технологии и культура

производства, современное оборудование, профессионализм и ответственность

персонала. Основой политики качества компании «Байкалфарм» является

удовлетворение требований и ожиданий потребителей, соответствие продукции

требованиям законодательных и нормативных документов, безопасность продукции.

Подтверждением высокого качества продукции компании являются многочисленные

награды различных конкурсов и выставок.

За годы своей деятельности компания

«Байкалфарм» собрала более 100 различных наград республиканского, российского и

международного уровней. Компания неоднократно представляла свою продукцию на

выставках в Улан-Удэ, Чите, Иркутске, Москве, Якутске, Новосибирске и в Сочи.

Предприятие постоянно совершенствует

технологический цикл, в конце 2007 года производственная база была обновлена

итальянским оборудованием.

Автоматизация производства и

полномасштабный контроль технологического процесса позволяют неукоснительно

соблюдать европейские стандарты качества продукции.

На производстве внедрена уникальная

технологическая фаза - серебряная, золотая и платиновая фильтрации. Фильтры

нового поколения позволяют обеспечить высокую степень очистки, и придают

изделиям гармоничность, прозрачность и особый кристальный блеск. В производстве

используется классическая технология без химических компонентов. Используемая

вода добывается из артезианской скважины на 120-метровой

глубине, а также из чистейшего озера планеты - озера «Байкал». Вода очищается

на молекулярном уровне. В результате в производство идет абсолютно чистая вода,

сохранившая при этом природный вкус и оптимальный солевой состав.

Перспективным направлением в

деятельности Компании является интенсивное развитие территорий присутствия. В

связи с этим происходит оптимизация продуктового портфеля путем разработки

локальных торговых марок.

Анализ основных показателей

хозяйственно-финансовой деятельности ОАО «Байкалфарм» за 2009-2011 гг.

проведенный по данным Бухгалтерского баланса и Отчета о прибылях и убытках

(Приложение 3 и 4) позволяет дать общую оценку работы торгового предприятия, а

также дать возможность непосредственно ознакомиться с масштабами деятельности,

ее особенностями.

Результаты анализа представлены в

таблице 2.1

Таблица 2.1 - Анализ основных

показателей хозяйственно-финансовой деятельности ОАО «Байкалфарм» за 2009-2011

гг.

|

Показатели

|

Ед. изм.

|

2009 г.

|

2010 г.

|

2011 г.

|

Абс. отклонение в 2011 г. к

|

Темп роста в% в 2011 г. к

|

|

|

|

|

|

2010 г.

|

2009 г.

|

2010 г.

|

2009 г.

|

|

Количественные

|

|

1. Выручка от продажи товара или объем товарооборота

|

тыс. руб.

|

5672248

|

6508327

|

7433039

|

924712

|

1760791

|

114,2

|

131,0

|

|

2. Полная себестоимость проданной товара

|

тыс. руб.

|

5567119

|

6268328

|

7293119

|

1024791

|

1726000

|

116,3

|

131,0

|

|

3. Прибыль от продаж

|

тыс. руб.

|

105129

|

239999

|

139920

|

-100079

|

34791

|

58,3

|

133,1

|

|

4. Прибыль до налогообложения

|

тыс. руб.

|

55797

|

166556

|

10630

|

-155926

|

-45167

|

6,4

|

19,1

|

|

5. Чистая прибыль отчетного периода

|

тыс. руб.

|

40826

|

116472

|

505

|

-115967

|

-40321

|

0,4

|

1,2

|

|

6. Среднесписочная численность персонала

|

чел.

|

1967

|

2003

|

1892

|

-111

|

-75

|

94,5

|

96,2

|

|

7. Среднегодовая стоимость основных фондов

|

тыс. руб.

|

462778,5

|

481330,5

|

481268

|

-62,5

|

18489,5

|

100,0

|

104,0

|

|

8. Среднегодовая стоимость оборотных средств

|

тыс. руб.

|

1058734,5

|

1552803

|

1911809,5

|

359006,5

|

853075

|

123,1

|

180,6

|

|

Качественные

|

|

9. Выработка на 1 работающего (стр. 1: стр. 6)

|

тыс. руб./чел.

|

2883,7

|

3249,3

|

3928,7

|

679,4

|

1045,0

|

120,9

|

136,2

|

|

10. Затраты на 1 рубль объема реализации товара ([стр. 2: стр.

1] *100)

|

коп.

|

98,1

|

96,3

|

98,1

|

1,8

|

0,0

|

101,9

|

100,0

|

|

11. Рентабельность

|

|

|

|

|

|

|

|

|

|

продаж ([стр. 3: стр. 1] *100)

|

%

|

1,85

|

3,69

|

1,88

|

-1,81

|

0,03

|

51,0

|

101,6

|

|

деятельности ([стр. 5: стр. 1] *100)

|

%

|

0,72

|

1,79

|

0,01

|

-1,78

|

-0,71

|

0,4

|

0,9

|

|

12. Коэффициент оборачиваемости (стр. 1: стр. 8)

|

обороты

|

5,36

|

4,19

|

3,89

|

-0,30

|

-1,47

|

х

|

х

|

|

13. Коэффициент загрузки (стр. 8: стр. 1)

|

руб.

|

0,19

|

0,24

|

0,26

|

0,02

|

0,07

|

х

|

х

|

|

14. Длительность оборота оборотных средств (360: стр. 16)

|

дни

|

67,19

|

85,89

|

92,59

|

6,70

|

25,40

|

х

|

х

|

Анализируя основные показатели

экономической деятельности ОАО «Байкалфарм» видно, что выручка организации в

2011 г. по сравнению с 2010 г. выросла на 14,2% или на 924712 тыс. руб. Всего

за три года (2009-2011 гг.) выручка выросла на 31,0%, что составило 1760791

тыс. руб. Такой рост выручки объясняется открытием новых торговых павильонов.

Производительность труда в 2011 г.

увеличилась по сравнению с 2010 г. на 20,9% за счет роста выручки на 14,2% и

снижения численности персонала на 4,5%. Всего за три отчетных года

среднесписочная численность персонала сократилась на 3,8%, а производительность

труда выросла на 36,2%.

За счет опережающего роста

себестоимости товара над ростом выручки от ее реализации затраты на один рубль

выросли по сравнению с 2010 г. на 1,8 коп., составив 98 коп. Это означает, что

в каждом рубле проданных товаров имеется 2 коп. прибыли и 98 коп. затрат

материальных, трудовых и денежных ресурсов.

Рентабельность продаж снизилась по

сравнению с 2010 г. на 49% за счет снижения прибыли от продажи на 41,7%. Всего

за три отчетных года рентабельность продаж выросла на 1,6%. Такое увеличение

произошло за счет опережающего роста прибыли от продаж над ростом выручки от

продажи товара.

Рентабельность деятельности также

сократилась за счет снижения в 2011 г. чистой прибыли на 99,6% по сравнению с

2010 г. и на 98,8% по сравнению с 2009 г.

Коэффициент оборачиваемости снизился

на 0,3 оборота по сравнению с 2010 г. и на 1,47 оборотов по сравнению с 2009 г.

Такое сокращение оборачиваемости произошло за счет того, что оборотные средства

предприятия выросли больше, чем выручка от продажи товара.

В результате сокращения

оборачиваемости оборотных средств организации, коэффициент загрузки и

длительность их оборота выросли.

.2 Анализ состава и

структуры основных фондов на предприятии

При проведении анализа

обеспеченности предприятия основными фондами необходимо изучить: достаточно ли

у предприятия основных фондов, каково их наличие, состав, динамика, структура,

качественное состояние, уровень производства и его организации.

Анализ основных фондов начинается с

определения абсолютной величины стоимости основных фондов (таблица 2.2).

Таблица 2.2 - Наличие, движение и

динамика основных фондов за 2009-2011 г.

|

Виды основных фондов

|

2009 г., В рублях

|

В% к итогу

|

2010 г., в рублях

|

В% к итогу

|

2011 г., в рублях

|

В% к итогу

|

|

Здания

|

1812793

|

10,3

|

7513453,31

|

28,2

|

7513453,31

|

27,8

|

|

Земельные участки

|

1065226,15

|

6

|

4

|

1065226,15

|

3,9

|

|

Станки, оборудование

|

11148795,03

|

63,3

|

12301340,38

|

46,1

|

12495820,72

|

46,3

|

|

Инструмент

|

166724,08

|

1

|

527724,08

|

2

|

596142,08

|

2,2

|

|

Транспортные Средства

|

1842778,4

|

10,5

|

2172427,85

|

8,2

|

2128948,19

|

7,9

|

|

Прочие основные фонды

|

1581190,09

|

8,9

|

3073601,76

|

11,5

|

3218357,68

|

11,9

|

|

Итого:

|

17617506,75

|

100

|

26653773,53

|

100

|

27017948,13

|

100

|

|

в том числе: Активные ОПФ

|

13158297,51

|

74,7

|

15001492,31

|

56,3

|

15220910,99

|

56,3

|

|

Пассивные ОПФ

|

4459209,24

|

25,3

|

11652281,22

|

43,7

|

11797037,14

|

43,7

|

Из приведенных данных видно,

удельный вес активной части является преобладающим в структуре основных фондов.

Наиболее высокий удельный вес активной части в 2009 году, в 2010-2011 гг. он

снизился.

Определим цепные и базисные темпы

роста основных фондов:

По приведенным расчетам видно, что

произошло увеличение основных фондов в 2010 году, по сравнению с 2009 годом на 9036267,38

р. (26653773,53-17617506,15) или на 51,3%. В 2011 году произошло также

увеличение основных фондов предприятия. В целом они увеличились на 9400441,38

р. (27017948,13-17617506,75) или на 53,4% по сравнению с 2009 годом и по

сравнению с 2010 годом на 364174,6 р. (27017948,13-26653773,53) или на 101,4%,

т.е. темпы роста основных фондов постепенно снижаются.

Подсчитаем темп роста активной части

основных фондов:

Как видно из приведенных данных, в

2011 году темп роста значительно увеличился по сравнению с 2010 годом.

Наиболее активной частью основных

фондов является оборудование, поэтому его доля определяет техническую

оснащенность производства.

Положительным моментом является то,

что темп роста технической оснащенности производства возрастает.

Повышение удельного веса активной

части основных фондов является свидетельством технической оснащенности,

увеличения производственной мощности предприятия, способствует возрастанию

фондоотдачи. Однако роль пассивной части основных фондов нельзя умалять, так

как отсутствие нормальных условий труда приводит к болезням, травматизму, текучести

кадров, снижению прибыли и платежеспособности [14, c. 253].

Рассчитаем темпы роста пассивной

части основных фондов.

.

.

Удельный вес пассивной части

увеличился в 2009-2011 годах с 25,3% до 43,7%. Это произошло в связи с тем, что

в 2010 году предприятием была введена в эксплуатацию новое оборудование

стоимостью 5700660,31 рублей и поэтому удельный вес активной части резко

снизился с 74,7% до 56,3%.

Анализ обеспеченности, объема,

структуры и движения является исходной информацией для анализа технического

состояния, фондоотдачи, производственной мощности и изменения объема выпуска

продукции. На основе этих показателей можно рассчитать и проанализировать ряд

показателей, характеризующих качественное состояние и воспроизводство основных

фондов.

Коэффициент обновления

рассчитывается по всем основным фондам и по активной части основных фондов по

годам. Полученные показатели сравниваются, что позволяет выяснить, за счет

какой части основных фондов в большей степени происходит обновление. Если

коэффициент обновления по активной части выше, чем в целом по основным фондам,

то обновление на предприятии осуществляется за счет активной части, которая

определяет выпуск и качество продукции, что является положительным моментом, а

следовательно, влияет на величину фондоотдачи. Обновление основных фондов может

происходить как за счет приобретения новых, так и за счет модернизации

имеющихся, что более предпочтительнее, так как сохраняется овеществленный труд

в конструктивных элементах и узлах, не подлежащих замене.

Аналогично коэффициентам обновления

и выбытия осуществляется анализ коэффициента прироста. Вышеуказанные показатели

следует рассматривать взаимосвязано (таблица 2.3)

Таблица 2.3-Анализ степени

обновления, выбытия, прироста и изношенности основных фондов за 2009-2011 гг.

|

Показатели

|

2009 год

|

2010 год

|

2011 год

|

Изм. по отношению к 2009 году, руб.

|

Изм. по отношению к 2010 году, руб.

|

|

1. Первоначальная стоимость основных фондов, руб.

|

17617506,75

|

26653773,53

|

27017948,13

|

+9400441,38

|

+364174,6

|

|

В т.ч. станки и оборудование

|

11148795,03

|

12301340,38

|

12495820,72

|

+1347025,69

|

+1194480,34

|

|

2.стоимость основных фондов, на начало года руб.

|

8549409,15

|

8497834,5

|

15351472,23

|

+6802063,08

|

+6853637,73

|

|

В т.ч. станки и оборудование

|

5302040,63

|

5081905,56

|

4933290,97

|

-368749,66

|

-148614,49

|

|

3.стоимость основных фондов, на конец года руб.

|

8497834,5

|

15351472,23

|

14210592,68

|

+5712758,18

|

-1140879,55

|

|

В т.ч. станки и оборудование

|

5081905,56

|

4933290,97

|

4051015,61

|

-1030889,95

|

-882275,36

|

|

4. Ввод в действие основных фондов, руб.

|

1696252,76

|

9036266,78

|

364174,6

|

-1332078,16

|

-8672092,18

|

|

В т.ч. станки и оборудование

|

1111920,21

|

1152545,35

|

194480,34

|

-917439,87

|

-958065,01

|

|

5. Выбыло основных фондов, руб.

|

-

|

191047

|

635104

|

-

|

+444057

|

|

В т.ч. станки и оборудование

|

-

|

136400

|

429565

|

-

|

+293165

|

|

6. Износ основных фондов, руб.

|

9119672,25

|

11302301,3

|

12605707,5

|

+3486035,25

|

+1303406,2

|

|

В т.ч. станки и оборудование

|

6066889,47

|

7368049,41

|

8356165,72

|

+2289276,25

|

+988116,31

|

|

7. Степень обновления всех основных фондов, %

|

20

|

59

|

2,6

|

-17,4

|

-56,4

|

|

В т.ч. станки и оборудование

|

22

|

23

|

4,8

|

-17,2

|

-18,2

|

|

8. Степень выбытия всех основных фондов, %

|

-

|

2,2

|

4,1

|

-

|

+1,9

|

|

В т.ч. станки и оборудование

|

-

|

2,7

|

8,7

|

-

|

+6

|

|

9. Степень компенсации выбытия основных фондов (5/6)

|

-

|

26,8

|

0,63

|

-

|

-26,17

|

|

В т.ч. станки и оборудование

|

-

|

8,5

|

1,2

|

-

|

-7,3

|

|

10. Степень износа основных фондов, %

|

52

|

42

|

47

|

-5

|

+5

|

|

В т.ч. станки и оборудование

|

54

|

60

|

68

|

+13

|

+8

|

Коэффициент обновления Коэффициент

обновления

основных фондов: станков и

оборудования:

Коэффициент выбытия

Коэффициент выбытия основных фондов: станков и оборудования:

Расчетные показатели, приведенные в

таблице, свидетельствуют о том, что степень обновления основных фондов с каждым

годом снижается. В базисном периоде коэффициент обновления не высок - 2,6%,

такое низкое значение коэффициента обновления можно объяснить мировым кризисом

2010 г. Самый высокий коэффициент обновления в 2010 году - 59%, это объясняется

тем, что в 2010 году была введена в эксплуатацию мастерская по ремонту

оборудования. Также видно, что в 2010 году относительно высокий уровень

обновления - станков и оборудования - 23%, это связано с тем, что в 2010 году

началось оснащение мастерской станками и оборудованием.

Коэффициент износа Коэффициент

износа основных фондов: станков и оборудования:

Коэффициент годности:

Видна положительная динамика

снижения коэффициента износа основных фондов и роста коэффициента годности, но

в то же время коэффициент износа станков и оборудования увеличивается.

Степень изношенности оборудования

очень высока, она составляет 52% за базисный период, она снизилась по сравнению

с 2009 годом на 5%, но увеличилась по сравнению с 2010 годом на 5%.

Технический уровень и степень

морального износа основных фондов характеризуют возрастной состав основных

фондов.

Для этого необходимо величину

среднего возраста по видам оборудования определить по формуле средней

арифметической взвешенной.

Показатель возрастного состава

определяется за каждый период, вычисляется отклонение (изменение), определяется

показатель в динамике.

Такой анализ дает возможность судить

о работоспособности оборудования, выявить устаревшее оборудование, которое

требует замены. Действующее оборудование группируется по продолжительности его

использования. Затем по возрастным группам определяют удельный вес каждой

группы в общем составе оборудования (таблица 2.4) [19].

Таблица 2.4 - Анализ возрастного

состава основных фондов

|

Возрастные группы, лет

|

Виды оборудования единиц

|

|

Здания

|

Инструменты

|

Машины и оборудование

|

Передаточные устройства

|

Производственный и хозяйственный инвентарь

|

Транспортные средства

|

Всего

|

Удельный вес, %

|

|

До 5 лет

|

-

|

7

|

50

|

2

|

34

|

7

|

100

|

55

|

|

От 5 до 10 лет

|

-

|

1

|

52

|

1

|

13

|

3

|

70

|

38

|

|

От 10 и более

|

6

|

-

|

4

|

2

|

-

|

-

|

12

|

7

|

|

Всего

|

6

|

8

|

106

|

5

|

47

|

10

|

182

|

100

|

|

Удельный вес, %

|

3,3

|

4,4

|

58,2

|

2,7

|

25,8

|

5,5

|

-

|

-

|

Техническое состояние основных

фондов зависит от своевременности качественного ремонта основных средств.

Наиболее оптимальный срок замены

действующего оборудования считается 5 лет, максимальный - 7 лет. Через 5 лет

под влиянием научно-технического прогресса происходит смена поколений техники.

На анализируемом предприятии средний

возраст оборудования составляет 5,1 года, следовательно предприятию необходимо

вкладывать значительно больше средств на замену активной части основных фондов,

чтобы уменьшить влияние морального и физического износа и повысить

производительность труда.

2.3 Анализ технического

состояния и движения основных фондов на предприятии

Использование (потребление) основных

фондов в производстве характеризуется показателями фондоотдачи, фондоемкости,

фондовооруженности труда, снижением себестоимости, увеличением срока службы

средств труда. На промышленных предприятиях фондоотдача определяется по объему

реализации (или выпуска) продукции на 1 рубль среднегодовой стоимости основных

фондов. Фондоемкость - показатель, обратный фондоотдаче. Фондоотдача и

фондоемкость - обобщающие показатели использования основных фондов.

Все оборудование предприятия

подразделяется на наличное, установленное и действующее, находящееся в ремонте

и на модернизации, резервное. Оптимальной считается ситуация, при которой по

величине наличное, установленное и действующее оборудование примерно одинаково.

К наличному оборудования относится

все имеющееся оборудование, независимо от того, где оно находится (на участке

или на складе) и в каком состоянии.

К установленному оборудованию

относится смонтированное и подготовленное к работе оборудование, находящееся на

участках, в цехах. Часть установленного оборудования может находиться в резерве

или на консервации, в плановом ремонте и на модернизации.

К действующему оборудованию

относится все фактически работающее в отчетном периоде (независимо от времени

его работы).

Для оценки использования имеющееся в

наличии оборудование сопоставляют с установленным, а установленное с

работающим, так как не все имеющееся оборудование установлено и не все

установленное оборудование эксплуатируется, Кроме того, определяются

коэффициенты использования наличного и установленного оборудования.

Коэффициент использования наличного

оборудования (по действующему) (Кдн) рассчитывается (2.1):

Кдн=  (2.1)

(2.1)

Можно рассчитать данный

коэффициент по установленному оборудованию.

Коэффициент

использования установленного оборудования (по действующему) (Кду)

(2.2):

Кду= (2.2)

(2.2)

Задача эффективного

полного использования оборудования заключается в том, чтобы свести к минимуму

количество неустановленного бездействующего оборудования. Ввод в действие новых

машин повышает темпы наращивания производственных мощностей, способствует

лучшему использованию средств производства.

Разность между количеством наличного

и установленного оборудования, умноженная на плановую среднегодовую выработку

продукции на единицу оборудования, характеризует потенциальный резерв роста

производства продукции за счет увеличения количества действующего оборудования

[15, c. 116].

Эффективность использования основных

фондов зависит от улучшения использования производственной мощности. Факторами,

отражающими эффективность использования производственной мощности, а,

следовательно, и фондоотдачи, являются: изменение уровня специализации

предприятия; коэффициента использования среднегодовой мощности; доли активной

части основных фондов в их общей стоимости; фондоотдачи активной части основных

фондов, исчисленной по мощности.

При расчете фондоотдачи наряду с

собственными основными фондами учитываются и арендуемые фонды, не учитываются

основные фонды, находящиеся на консервации, в резерве и сданные в аренду другим

хозяйствующим субъектам.

Использование основных фондов

считается эффективным, если относительный прирост физического объема продукции

или прибыли превышает относительный прирост стоимости основных фондов за

анализируемый период.

Рост фондоотдачи ведет к

относительной экономии производственных основных фондов и увеличению объема

выпускаемой продукции.

Относительная экономия основных

фондов = среднегодовая стоимость анализируемого периода - среднегодовая

стоимость ОФ в предшествующем периоде, скорректированная на рост объема

производства.

Доля прироста продукции за счет

роста фондоотдачи определяется путем умножения прироста фондоотдачи за

анализируемый период на среднегодовую фактическую стоимость основных

производственных фондов [33, c. 98].

Для расчета влияния анализируемых

факторов на уровень динамики основных фондов используется таблица 2.4.

Таблица 2.4-Расчет влияния факторов

на уровень динамики основных фондов

|

Показатели

|

2009

|

2010

|

2011

|

Изменения к 2009 г.

|

Изменения к 2010 г.

|

|

1. объем услуг, руб.

|

52354000

|

42809000

|

47582000

|

90,9

|

111,1

|

|

2. среднегодовая стоимость ОФ, руб

|

16769380,37

|

22132685,14

|

26518308,83

|

158,1

|

119,8

|

|

3. среднегодовая стоимость рабочих станков и оборудования, руб.

|

10592834,93

|

11656867,71

|

12183798,05

|

115

|

104,5

|

|

4. количество действующего оборудования, физ. единицы

|

87

|

98

|

101

|

116,1

|

103,1

|

|

5. количество отработанных машино-смен

|

249

|

250

|

249

|

100

|

99,6

|

|

6. количество рабочих дней

|

249

|

250

|

249

|

100

|

|

7. количество отработанных машино-часов единицей оборудования

|

1962

|

1975

|

1930

|

98,4

|

97,7

|

|

8. среднегодовая стоимость единицы оборуд., руб.

|

121756,7

|

118947,6

|

120631,7

|

99,1

|

101,4

|

|

9. коэффициент сменности

|

2,86

|

2,55

|

2,46

|

86

|

96

|

|

10. средняя продолжительность смены, часы

|

7,88

|

7,90

|

7,75

|

98,4

|

98,1

|

|

11. среднегодовая выработка продукции за 1 машино-час

(производительность оборудования)

|

26684

|

21675

|

24654

|

92,4

|

113,7

|

|

12. удельный вес станков и оборудования, коэффициент

|

0,633

|

0,461

|

0,463

|

73,1

|

100,4

|

|

13. Фондоотдача ОФ, руб.

|

3,1

|

1,9

|

1,8

|

58,1

|

94,7

|

|

В том числе активной части

|

4,9

|

3,7

|

3,9

|

79,6

|

105,4

|

Анализ проведенных расчетов

показывает, что в базисном году фондоотдача уменьшилась на 1.3 руб. по

сравнению с 2009 годом и по сравнению с 2010 годом уменьшилась на 0,1 руб. Это

произошло за счет введения в эксплуатацию ремонтной мастерской стоимостью

5700660 руб. в мае месяце 2010 года и, следовательно, фондоотдача оказалась

низкой.

Уровень показателей эффективности

использования основных средств на ОАО «Байкалфарм» характеризуется

данными таблицы 2.5.

Таблица 2.5 - Показатели

эффективности использования основных средств на ОАО «Байкалфарм».

|

Показатели

|

2010 год

|

2011 год

|

Отклонение

|

|

1. Объем продукции в сопоставимых ценах, руб. 2. Среднегодовая

стоимость промышленно-производственных основных средств, руб. - в том числе

станков и оборудования, руб. 3. Фондоотдача, руб.: -

Промышленно-производственных основных фондов - в том числе станков и

оборудования 4. Фондоемкость, руб.

|

42809000 22132685,14 11656867,71 1,9 3,7 0,52

|

47582000 26518308,83 12183798,05 1,8 3,9 0,56

|

+4773000 +4385623,69 +526930,34 -0,1 +0,2 +0,04

|

Данные таблицы свидетельствуют о

том, что фондоотдача промышленно-производственных основных средств по сравнению

с 2010 годом снизилась на 0,1 руб., станков и оборудования возросла на 0,2 руб.

Соответственно, фондоемкость увеличилась на 0,04 рублей.

Моделирование факторной системы

фондоотдачи осуществляется с использованием способа расширения. Так, факторами

1-го порядка являются изменение удельного веса активной части и изменение

фондоотдачи станков и оборудования. Зависимость фондоотдачи

промышленно-производственных основных средств от названных факторов можно

выразить следующей математической моделью (2.4):

, (2.4)

, (2.4)

где Y - удельный вес станков и

оборудования.

В свою очередь на фондоотдачу

станков и оборудования оказывают влияние следующие факторы, которые по

отношению к фондоотдаче промышленно - производственных основных фондов являются

факторами 2-го порядка:

изменение количества часов,

отработанных одним станком за год;

изменение средней выработки

продукции за 1 станко-час (производительность оборудования);

изменение средней цены одного

станка.

Взаимосвязь этих факторов с

фондоотдачей станков и оборудования можно проиллюстрировать с использованием

следующей модели (2.5):

, (2.5)

, (2.5)

где R - средняя выработка продукции за 1

машино-час, тыс. руб.;

В-количество часов, отработанных 1

станком за год;

Ц - средняя цена 1 станка, руб.;

К - количество станков, единиц.

Для анализа влияния факторов 1-го

порядка на фондоотдачу промышленно - производственных основных фондов

рекомендуется использовать прием цепных подстановок. Необходимо определить

условную фондоотдачу (f’) при плановой фондоотдаче и фактическом удельном весе станков и

оборудования (2.6):

(2.6)

(2.6)

Расчеты и результаты влияния

факторов 1-го порядка обобщены в таблице 2.6.

Таблица 2.6 - Анализ влияния

факторов первого порядка на фондоотдачу промышленно-производственных основных

фондов.

|

Показатель

|

В 2010 году f0=q0*Y0

|

При отдаче и фактическом уд. весе станков и оборудования f’=q0*Y1

|

2011 год f1=q1*Y1

|

Отклонение

|

|

|

|

|

Всего Df=f1-f0

|

в том числе за счет изменения

|

|

|

|

|

|

Удельного веса станков и оборудования DfY=f’ - f0

|

фондоотдачи станков и оборудования

|

|

Фондоотдача промышленно-производственных основных средств

|

1,9

|

3,7*0,463=1,71

|

1,9

|

-0,1

|

-0,19

|

-0,29

|

Повышение эффективности

использования производственного оборудования обеспечило снижение фондоотдачи по

сравнению с 2010 годом на 0,29 рублей. Снижение доли станков и оборудования в

стоимости промышленно-производственных основных средств по сравнению с 2010

годом привело к уменьшению фондоотдачи на 0,19 рублей.

Таблица 2.7-Расчет показателей

(подстановок) для анализа факторов 2-го порядка

|

Фондоотдача станков и оборудования

|

Расчет показателей

|

Уровень показателей, руб.

|

|

Алгоритм

|

Количественная оценка

|

|

|

Базисный период По базису при фактически отработанном времени

(1-я подстановка) Фактический при базисных ценах на оборудование (2-я

подстановка) фактически

|

q=R0*В0/Ц0 q’= R0*В1/Ц0 q’’= R1*В1/Ц0 q1= R1*В1/Ц1

|

21,68*1975/118947,6 21,68*1930/118947,6 24,65*1930/118947,6

24,65*1930/120631,7

|

0,36 0,35 0,4 0,39

|

На основании исчисленных показателей

количественно оценивается воздействие факторов 2-го порядка на фондоотдачу

станков и оборудования.

Таблица 2.8-Анализ влияния факторов

2-го порядка на фондоотдачу станков и оборудования.

|

Факторы

|

Расчет влияния

|

Размер влияния, руб.

|

|

алгоритм

|

Расчет

|

|

|

1. Изменение времени работы единицы оборудования (целодневные и

внутрисменные потери рабочего времени) 2. Изменение средней выработки

продукции за 1 ст/час (производительность оборудования) 3. Изменение средней

цены единицы оборудования

|

qB = q’ - q0 qR = q’’ - q’ qЦ = q1-q’’

|

0,35-0,36 0,4-0,35 0,39-0,4

|

-0,01 +0,05 -0,01

|

|

Итого

|

q=q1-q0

|

0,39-0,36

|

+0,03

|

Положительное влияние на фондоотдачу

станков и оборудования оказал рост производительности труда. Под воздействием

этого фактора, фондоотдача увеличилась на 0,05 руб. Фактором, негативно

повлиявшим на фондоотдачу станков и оборудования, являются потери рабочего времени

(целодневные и внутрисменные). Вследствие этих потерь фондоотдача

производственного оборудования снизилась на 0,01 руб. Вторым фактором негативно

повлиявшим на фондоотдачу станков и оборудования является снижение цен на

оборудование по сравнению с его производительностью. За счет этого фактора

фондоотдача снизилась также на 0,01 руб. Совокупное влияние трех факторов

привело к увеличению фондоотдачи станков и оборудования на 0,03 рублей

(-0,01+0,05-0,01).

Размер влияния факторов 2-го порядка

на фондоотдачу промышленно - производственных основных средств определяется по

алгоритму (2.7):

Dfi = Dqi * Y1 (2.7)

где Dfi - изменение фондоотдачи промышленно -

производственных основных средств за счет i-го фактора;

Dqi - изменение фондоотдачи

станков и оборудования за счет i-го фактора;

Y1 - фактический удельный

вес станков и оборудования в стоимости промышленно - производственных основных

средств [32, c. 137].

В таблице приведены расчеты и

результаты влияния факторов двух порядков на показатель фондоотдачи основных

средств.

Таблица 2.9 - Обобщение влияния

факторов двух порядков на фондоотдачу промышленно-производственных основных

средств на ОАО «Байкалфарм»

|

Факторы

|

Влияние на фондоотдачу, руб.

|

|

Станков и оборудования (Dqi)

|

Промышленно-производственных основных фондов

|

|

|

расчет влияния Dfi

= Dqi*Y1

|

Размер влияния (Dfi)

|

|

1. Изменение фондоотдачи станков и оборудования, в том числе за

счет изменения: 1.1.времени работы единицы оборудования (целодневные и

внутрисменные потери рабочего времени) 1.2. Средней выработки продукции за 1

ст/час (производительность оборудования) 1.3. Средней цены единицы

оборудования 2. Изменение удельного веса станков и оборудования

|

- -0,01 +0,05 -0,01 -

|

- -0,01*0,463 +0,05*0,463 -0,01*0,463

|

+0,013 -0,005 +0,023 -0,005 -0,19

|

|

Итого:

|

|

1,8-1,9

|

-0,1

|

Из данных таблицы видно, что

положительное влияние на фондоотдачу промышленно - производственных основных

средств оказал рост производительности труда (+0,023 рублей).

На ОАО «Байкалфарм» за отчетный 2011

год фактором снижения фондоотдачи является сокращение времени работы

оборудования за счет целодневных и внутрисменных потерь рабочего времени

оборудования. За счет этого фактора она снизилась на 0,005 рублей.

Также негативно на фондоотдачу

повлияло снижение цен на оборудование. За счет этого фактора фондоотдача

снизилась на 0,005 рублей.

Рентабельность продукции показывает,

сколько прибыли приходится на единицу реализованной продукции. Рост данного

показателя является следствием роста цен при постоянных затратах на

производство реализованной продукции (работ, услуг) или снижения затрат на

производство при постоянных ценах, то есть о снижении спроса на продукцию

предприятия, а также более быстрым ростом цен чем затрат.

Рентабельность (доходность) капитала

исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости

всего инвестированного капитала или отдельных его слагаемых: собственного

(акционерного), заемного, основного, оборотного, производственного капитала и

т.д.

На основе проведенного расчета можно

сделать вывод, что рентабельность основных фондов предприятия существенно

снизилась с 32,8% в 2010 году до 14% в 2011 г. Это говорит о том, что в 2011

году каждый рубль основных фондов приносил в среднем около 0,14 копейки

прибыли.

Изучение обобщающих показателей

эффективности использования основных фондов позволяет перейти к более

детальному анализу использования производственного оборудования. При анализе

основных фондов, прежде всего, проверяется обеспеченность предприятия

оборудованием, полнота его использования.

Повышение эффективности

использования работающего (действующего) оборудования обеспечивается двумя

путями: экстенсивным (по времени) и интенсивным (по мощности).

Показателями, характеризующими

экстенсивный путь использования оборудования, являются: количество единиц

оборудования, структура машин и станков, коэффициент сменности, отработанное

время (машино-часы).

Показателями интенсивного

использования являются показатели выпуска продукции на один машино-час либо на

один рубль, т.е. показатели производительности.

Анализ экстенсивного использования

оборудования начинается с анализа баланса времени его работы. С этой целью

рассчитываются следующие фонды времени: календарный, режимный, возможный,

плановый и фактический.

Календарный фонд времени

определяется как произведение числа календарных дней в отчетном периоде (24

часа) на количество единиц установленного оборудования. Все оборудование

одновременно эксплуатироваться не может. Оно требует ремонта, и режим работы

оборудования может быть разный. Вследствие этого определяют режимный фонд

времени и возможный.

Режимный фонд времени работы

оборудования определяется путем умножения количества единиц установленного

оборудования на количество рабочих дней (с учетом режима работы) в

анализируемом периоде и на продолжительность рабочего дня в часах.

Возможный фонд времени равен разнице

между режимным фондом и временем планового ремонта и модернизации.

Фактический фонд времени - это время

фактически отработанных машино-часов.

Фонд времени работы оборудования

рассчитывается по плану, по факту определяется абсолютное отклонение. Сравнение

календарного и режимного фондов времени оборудования позволяет определить

возможности лучшего использования оборудования за счет повышения коэффициента

сменности. Сравнение возможного и режимного фондов времени позволяет установить

возможности лучшего использования оборудования за счет сокращения затрат

времени на ремонт в рабочее время. Сравнение фактического и планового

календарных фондов позволяет установить степень выполнения плана по вводу

оборудования в эксплуатацию по количеству и срокам [34, c. 159].

Определяем календарный фонд за 2009

год =365*24*87=762120 машино - час.

Определяем режимный фонд за 2009 год

= 249*8*87=173304 машино-час.

Определяем возможный фонд за 2009

год =173304-1,74=173302,26 машино-час.

Определяем фактический фонд за 2009

год = 249*1,80*87=168971,4 машино-час.

Аналогично определяем фонды за

2010-2011 года.

Затем определяются коэффициенты

использования оборудования по времени (по факту).

Коэффициент использования

календарного времени (Ккф) (2.8):

Ккф=Тф/Тк,

(2.8)

Ккф=

168971,4/762120=0,2217

где Тф и Тк -

соответственно фактический и календарный фонды рабочего времени оборудования.

Коэффициент использования режимного

фонда времени (Крф) (2.9):

Крф= Тф/Тр,

(2.9)

Крф=168971,4/762120=0,975

где Тр - режимный фонд

рабочего времени оборудования.

Коэффициент планового фонда времени

(Кпф) (2.10):

Кпф=Тф/Тп,

(2.10)

Кпф

=168971,4/762120=0,975

где Тп - плановый фонд

рабочего времени оборудования.

По исчисленным показателям

необходимо оценить эффективность использования оборудования во времени.

Затем целесообразно определить

удельный вес простоев в календарном фонде времени работы оборудования (Упр)

(2.11):

Упр=ПР/Тк

(2.11)

Расчетные показатели вносим в

таблицу 2.10.

Таблица 2.10-Анализ использования

оборудования по времени на предприятии ОАО «Байкалфарм»

|

Показатели

|

2009

|

2010

|

2011

|

Изменения по отношению к 2009 г.

|

Изменения по отношению к 2010 г

|

|

1. Календарный фонд, тыс. машино-ч

|

365*24*87= 762120

|

366*24*98= 860832

|

365*24*101= 884760

|

+122640

|

+23928

|

|

2. Режимный фонд, тыс. машино-ч

|

249*8*87= 173304

|

250*8*98= 196000

|

249*8*101= 201192

|

+27888

|

+5192

|

|

3. Возможный фонд, тыс. машино-ч

|

173304-1,74= 173302,26

|

196000-1,95= 195998,05

|

201192-1,72= 201190,28

|

+27888,02

|

+5192,23

|

|

4. Фактический фонд, тыс. машино-ч

|

249*1,80*87= 168971,4

|

250*7,7*98= 188650

|

249*7,74*101= 194653,26

|

+25681,86

|

+6003,26

|

|

5. Коэффициенты использования оборудования во времени: 5.1.к

календарному фонду

|

168971,4/762120=0,2217

|

188650/860832=0,2191

|

194653,26/884760=0,22

|

-0,0017

|

+0,0009

|

|

5.2. к режимному фонду

|

168971,4/762120=0,975

|

188650/860832=0,9625

|

194653,26/884760=0,9675

|

-0,0075

|

+0,005

|

|

5.3.к возможному фонду

|

168971,4/762120=0,975

|

188650/860832=0,9625

|

194653,26/884760=0,9675

|

-0,0075

|

+0,0051

|

За период с начала 2009 по 2011 год

фактический, возможный, режимный и календарный фонд времени работы оборудования

увеличился. Но снизились коэффициенты использования оборудования во времени по

отношению к 2009 году: к режимному фонду - на 0,75%; к возможному - на 0,75%.

Снижение данных показателей свидетельствует о снижении коэффициента сменности и

повышении времени нахождения оборудования в простое.

Снижение показателей фондов времени

работы оборудования и увеличение удельного веса простоев свидетельствует о том,

что у предприятия имеются резервы роста производства (наличие упущенных

возможностей). Необходимо усилить контроль за работой оборудования, выяснить

причины снижения указанных показателей (неисправности и внеплановый ремонт;

отключение электроэнергии; наладка и переналадка оборудования в связи с

изменениями ассортимента).

Плохое использование установленного

оборудования по количеству единиц и неполное использование действующего оборудования

по сменам являются основными причинами низкого уровня коэффициента сменности.

Недогрузка машин и оборудования в основном объясняется слабой организацией

производства и несопряженностью мощностей отдельных участков и групп

оборудования. Использование нового, технически совершенного оборудования наряду

с морально устаревшим не обеспечивает равновесную загрузку оборудования и

снижает коэффициент сменности его работы. Таким образом, основными причинами

низкого коэффициента сменности являются: длительный и внеплановый ремонт,

неукомплектованность рабочими, неисправность оборудования, отключение

электроэнергии, некомплект закупок деталей, узлов, материалов [36, c. 273].

Проведя анализ использования

основных фондов на примере ОАО «Байкалфарм» можно перейти к рассмотрению

воспроизводства и учета основных фондов в зарубежных странах и разработать пути

повышения эффективности использования основного капитала на предприятии ОАО

«Байкалфарм».

.4 Пути улучшения

использования основных фондов на ОАО «БАйкалфарм». Расчет экономической

эффективности предложенных мероприятий

Трудно переоценить значение

эффективного использования основных фондов и производственных мощностей.

Решение этой задачи означает увеличение производства продукции, повышение

отдачи созданного производственного потенциала и более полное удовлетворение

потребностей населения, улучшение баланса оборудования в стране, снижение,

себестоимости продукции, рост рентабельности производства, накоплений

предприятий.

Крупный резерв повышения фондоотдачи

- быстрое освоение вновь вводимых мощностей. С этой целью капитальные вложения

должны выделятся под запланированный прирост продукции с учетом мер по

улучшению использования действующих мощностей, а также их технического

перевооружения и реконструкции.

Улучшение использования основных

фондов означает также ускорение их оборачиваемости, что в значительной мере

способствует решению проблемы сокращения разрыва в сроках физического и

морального износа, ускорения темпов обновления основных фондов. Наконец,

эффективное использование основных фондов тесно связано и с другой ключевой

задачей - повышением качества выпускаемой продукции, так как в условиях

рыночной конкуренции быстрее реализуется и пользуется спросом

высококачественная продукция.

В процессе производства или

реализации эксплуатируемые основные средства изнашиваются физически и

устаревают морально. Для повышения степени эффективности использования основных

производственных фондов и уменьшения степени их износа предприятие ОАО

«БАЙКАЛФАРМ» может использовать следующие пути:

- увеличение сменности работы

оборудования;

- увеличение степени

использования производственной мощности оборудования;

сокращение внутрисменных

простоев;

ликвидация сверхплановых

простоев;

повышение квалификации

пользователей;

повышение уровня

организации ухода за фондами;

своевременное проведение

капитального ремонта, а также планово-предупредительных мероприятий;

повышение трудовой

дисциплины;

оптимальный состав

станочного парка;

обеспечение производства

необходимым числом рабочих;

обеспеченность материалами

и инвентарем и т.д.

Все эти мероприятия направлены на

повышение эффективности использования основных фондов, которые являются

важнейшим звеном любой деятельности.

С точки зрения возможности выявления

резервов производства их можно подразделить на явные и скрытые.

Явные резервы по средствам труда

связаны с укомплектованием предприятия необходимым парком станков и другого

оборудования, физическим их состоянием, а, следовательно, и производительностью

оборудования, с ликвидацией потерь рабочего времени работы оборудования.

Алгоритм расчетов:

(2.12)

(2.12)

руб.

руб.

Фактически за 2012 год фондоотдача

основных фондов ОАО «Байкалфарм» составила 3,3 руб. При перерасчете фондоотдачи

с учетом возможного дополнительного выпуска показатель увеличился и составил

3,4 руб.

Скрытые резервы связаны с

применением новых, более производительных видов оборудования [2, c. 257].

Успешное функционирование основных