Совершенствование управления затратами на основе системы контроллинга

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ОСНОВЕ СИСТЕМЫ КОНТРОЛЛИНГА НА ПРОМЫШЛЕННОМ

ПРЕДПРИЯТИИ

1.1 Сущность

и необходимость управления затратами

.2 Методические

подходы в анализе затрат

.3 Контроллинг

в управлении затратами

2. АНАЛИЗ

УПРАВЛЕНИЯ ЗАТРАТАМИ В ЦЕНТР «ДОМНАРЕМОНТ»

2.1 Организационно-экономическая

характеристика металлургической промышленности

.2 Оценка

производственно-хозяйственной деятельности Центр «Домнаремонт»

.3 Анализ

формирования и управления затратами

3. СОВЕРШЕНСТВОВАНИЕ

УПРАВЛЕНИЯ ЗАТРАТАМИ НА ОСНОВЕ СИСТЕМЫ КОНТРОЛЛИНГА

3.1 Необходимость

создания отдела контроллинга в Центр «Домнаремонт»

.2 Методика

управления затратами на основе контроллинга

.3 Влияние

управления затратами на основе контроллинга на показатели деятельности Центр

«Домнаремонт»

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1.

График точки безубыточности

ПРИЛОЖЕНИЕ 2.

Эволюция контроллинга у нас и за рубежом

ПРИЛОЖЕНИЕ 3.

Организационная структура Череповецкого Металлургического Комбината

ПРИЛОЖЕНИЕ 4.

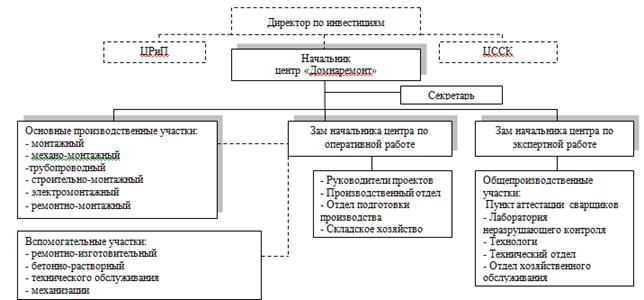

Организационная структура Центр «Домнаремонт»

ПРИЛОЖЕНИЕ 5.

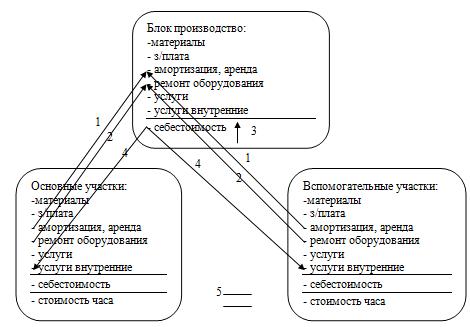

Показатели деятельности участков Центр «Домнаремонт»

ПРИЛОЖЕНИЕ 6.

Состав себестоимости участков Центр «Домнаремонт»

ПРИЛОЖЕНИЕ 7.

Факторный анализ прибыли от реализации и анализ затрат на рубль товарной

продукции бетонно-растворного участка

ПРИЛОЖЕНИЕ 8.

Анализ прямых и трудовых затрат ремонтно-изготовительного участка

ПРИЛОЖЕНИЕ 9.

Ремонтный фонд Центр «Домнаремонт»

ПРИЛОЖЕНИЕ 10.

Регламент по планированию затрат Центр «Домнаремонт»

ВВЕДЕНИЕ

Одной из основных задач в

условиях трансформации российской экономики под влиянием экономического кризиса

является непрерывное и обоснованное наблюдение за текущими

процессами на предприятии, их оценки, прогнозирование изменений и отклонений от

заданных параметров в целях повышения эффективности управленческого решения.

Современные условия

управления всеми бизнес-процессами мотивируют к комплексному решению

многочисленных проблем, возникающих под воздействием

различных факторов. Решение данных проблем невозможно без поиска и применения

адекватных этим проблемам организационных и экономических инструментов. Важная

роль среди них принадлежит контроллингу - аккумуляции всех потоков информации в

рамках единой системы, которая разрешает в режиме настоящего времени

рассмотреть количественную и стоимостную оценку показателей любого отдела,

цеха, участка и структуру их затрат, благодаря чему одновременно обеспечивается

повышение общей эффективности производства.

Между тем в российской практике в настоящее

время степень развития системы контроллинга в части учета затрат не

соответствует требованиям современного производства. Речь идет не столько о

количестве предприятий, внедривших контроллинг, сколько об использовании

контроллинга для сокращения сроков овладения экономической ситуацией и

определения вектора и величины приложения управленческого воздействия в части

учета затрат для укрепления конкурентоспособности отечественной промышленности.

Исследование направлений качественного использования системы контроллинга

свидетельствует об актуальности темы данной работы. контроллинг металлургический затрата

управление

Итогом проведенного исследования стали выводы и

предложения по главным направлениям развития деятельности предприятий

металлургической промышленности, решению назревших вопросов, связанных с

совершенствованием управления затратами.

В отечественной науке вопросами исследования

затрат занимались такие авторы, как Карминский А.М. [36],Жевага А.Г., Фалько

С.Г., Иванова Н.Ю.Савицкая Г.В. [77], Ковалев В.В. [39], Шеремет А.Д. [90],

Теплякова Т.Ю. [83], Котляров С.А. [44], Лебедев В.Г. [47]и другие. В

зарубежной науке - Вебер Ю., ШеферУтц. [93], Манн Р., Майер Э. [54], Перера

М.Х.Б., Мэтьюс М.Р. [62] и другие.

Однако многие теоретико-методологические, методические

и практические вопросы, связанные со спецификой управления затратами на

металлургическом предприятии, все еще остаются недостаточно проработанными.

Пока узок круг исследований, обобщающих опыт применения контроллинга в

современном производстве. Еще меньше работ, содержащих обоснованные

рекомендации относительно управления затратами на основе системы контроллинга.

Цель работы состоит в том, чтобы обосновать

основные направления совершенствования управления затратами на основе системы

контроллинга в металлургической промышленности для повышения эффективности

деятельности предприятия.

В соответствии с поставленной целью в работе

предусматривалось решение следующих основных задач:

выявить теоретические аспекты

управления затратами на промышленном предприятии;

изучить опыт использования системы

контроллинга в промышленном производстве;

исследовать тенденции и факторы,

влияющие на количественные и качественные показатели управления затратами;

определить возможность корректного

влияния системы контроллинга на управление затратами с учетом

организационно-экономических особенностей Центр «Домнаремонт».

Предметом исследования является управление

затратами. Объектом исследования выбрана структурная единица Череповецкого

Металлургического комбината Центр «Домнаремонт».

В качестве источников информации при написании

работы использовались аналитические статьи, учебная литература,

нормативно-справочная информация, специализированные журналы, данные документов

бухгалтерского учета, материалы статистических сборников Росстата России,

экономические данные, опубликованные в журналах, а также данные сети Интернет.

Для решения поставленных задач в работе

использованы разнообразные методы обработки экономико-статистической

информации, сравнительного и многомерного анализа, логических построений.

Задействованы табличные и графические приемы визуализации аналитических данных.

Для обработки исходной информации и прогнозных

расчетов применены пакеты прикладных программ SAPERP

(Enterprise Requirements Planning), Лоцман ПГС, Расстановка, функционирующие на

базе операционной системы Microsoft

Windows.

Теоретическая значимость работы определяется

следующими результатами:

доказано, что управление затратами на

основе системы контроллинга является одним из важнейших условий повышения

эффективности промышленного производства;

установлены приоритетные направления

проведения анализа управления затратами на промышленном предприятии;

предложены основы создания, и этапы

развития системы контроллинга в части управления затратами;

разработана методика управления

затратами на предприятии, позволяющая учитывать как особенности производства,

так и требования внешней среды.

Практическая значимость работы. Основные

результаты исследования применимы в деятельности Центр «Домнаремонт» при разработке

и реализации им нормативных документов, а также при решении им практических

вопросов, связанных с анализом и совершенствованием управления затратами.

Методика, разработанная в результате исследования, позволяет оценивать текущее

и перспективное состояние и возможности управления затратами предприятий

металлургической промышленности, и использовать научно-обоснованные подходы в

практике работы Центр «Домнаремонт» по реализации этих возможностей.

По материалам исследования опубликовано четыре

научные статьи, общим объемом 2 п.л., в следующих сборниках:

Череповецкие научные чтения - 2014:

«Управление затратами на основе системы контроллинга»;

Современная наука: теоретический и

практический взгляд - 2015: «Значение контроллинга как системного процесса»;

Проблемы и перспективы современной

науки - 2017: «Экономическая оценка понятия «затраты» и их классификация в

современном учете» (лучшая научная работа по результатам работы международной

научно-практической конференции в секции экономические науки);

Современная наука: теоретический и

практический взгляд - 2017: «Контроллинг в промышленности».

Работа состоит из введения, трех глав,

заключения, списка использованных источников из 100 наименований и 10

приложений. Основной текст работы изложен на 87 страницах машинописного текста

и включает в себя 31 таблица, 19 рисунков и 3 формулы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

УПРАВЛЕНИЯ ЗАТРАТАМИ НА ОСНОВЕ СИСТЕМЫ КОНТРОЛЛИНГА НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

1.1 Сущность и необходимость управления

затратами

Для производства конкурентоспособной

продукции предприятие вкладывает средства в производственные факторы.

Производственный цикл, хозяйственная деятельность любого предприятия непрерывно

связан с потреблением и расходованием сырья и материалов, топлива и энергии,

выплатой заработной платы и платежей социального страхования работников,

начислением амортизации и другими необходимыми затратами.

В экономической литературе и

нормативных документах встречаются такие термины, как издержки, затраты,

расходы и себестоимость. Смысл данных понятий может быть искажен при

неправильном их определении, так как нет четкого разделения, как в нормативном

регулировании, так и среди ведущих экономистов и бухгалтеров.

Такие авторы, как М.Р. Мэтьюс и

М.Х.Б. Перера, описывают, что «термин «затраты» относится ко всякому

использованию ресурсов, в том числе на приобретение активов, в то время как

термин «расходы» касается использования лишь тех ресурсов, которые при

определении прибыли хозяйствующего субъекта за данный период времени становятся

в соответствие доходам» [62].Такой же точки зрения придерживается и С.А.

Николаева, один из отечественных разработчиков положений о доходах и расходах.

Исходя из данного определения термин затраты шире понятия расходы, но это не

так. Например, есть затраты будущих периодов, которые потом станут затратами.

Я.В. Соколов, напротив считает, что

«затраты - это часть расходов, которые станут таковыми в следующие отчетные

периоды» [82].

Таким образом, данные точки зрения

совершенно противоположны и только внимательное ознакомление с данными

понятиями позволит правильно истолковать смысл определения затрат.

Издержки предприятия - это

совокупность денежного выражения затрат производственных факторов, которые

необходимы предприятию для выполнения определенных операций, осуществления

производственной и коммерческой деятельности. У издержек может отсутствовать

прямая связь с изготовлением продукции. Данное определение, как правило,

рассматривается в экономической теории. Издержки могут быть представлены в

показателях себестоимости.

Себестоимость - это сумма всех

затрат на выпуск и продажу продукции. Для ее определения калькулируют все

расходы. Калькуляция показывает, какие затраты связаны с производством и

выпуском продукции, а какие связаны с его обслуживанием и управлением. Данное

определение широко применяется в управленческом учете.

Расходы - это затраты отчетного

периода времени, экономически оправданные и перенесшие свою стоимость на

реализованную в данный момент продукцию. В отличие от затрат расходы не могут

относиться к активам предприятия, а находят свое отражение в отчете о прибылях

и убытках [7].

Исходя из вышеизложенного, можно

сформулировать следующее определение, которым мы будем в дальнейшем

пользоваться, затраты - это ресурсы предприятия (материальные, трудовые,

финансовые), необходимые в процессе производственной деятельности, выраженные в

денежном, стоимостном эквиваленте. Представление о затратах характеризуется

следующими положениями [47]:

затраты определяются

использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при

производстве и реализации продукции за определенный период;

объем использованных

ресурсов может быть представлен в натуральных и денежных единицах, однако в

экономических расчетах прибегают к денежному выражению затрат;

определение затрат всегда

соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов

в денежном выражении рассчитывают по основным функциям производства продукции,

и ее реализации в целом по предприятию, или по производственным подразделениям

предприятия.

В том случае, если затраты не

списаны, не вовлечены в производство в определенный период, то они становятся

запасами сырья, материалов, приобретают принцип запасоемкости складских

остатков и превращаются в активы предприятия.

Наличие подробной информации о

затратах предлагает варианты для определения цены изделия, оценки экономических

процессов, эффективности использования ресурсов отдельными подразделениями,

значимости заказчиков с точки зрения их вклада в прибыль. Так для

изменения прибыли, структуры выпуска, объема производства следует рассматривать

релевантность переменных, постоянных и смешанных затрат, для возможности

отнесения на конкретный объект - прямые и косвенные, для возможности

маневрирования - регулируемые, произвольные и заданные [81].То есть

классификации затрат зависит от назначения

информации, а сущность затрат раскрывается в их

функциях. С точки зрения управления можно выделить следующие функции затрат:

- оценка запасов и полученной прибыли;

- принятие

решений, планирование и прогнозирование;

- контроль

и регулирование.

Первая функция ставит следующие

вопросы перед руководителями предприятия: каковы затраты на производство в

целом; каковы затраты на производство данного вида продукции или группы видов

продукции; каковы затраты данного подразделения [83]?

Вторая функция спрашивает: как

определить прибыль при оценке изменения цен, издержек и объема производств;

какие последствия будут иметь изменения структуры выпуска; какова оптимальная

(наилучшая) структура выпуска; каким должен быть объем производства?

Третья функция задает вопросы:

насколько велики отклонения «план - факт» и чем они вызваны; кто отвечает за

отклонения; есть ли возможность финансового маневра; в чем конкретные резервы

экономии?

Ответы же на данные

вопросы в свою очередь позволяют классифицировать затраты исходя из назначения информации

(таблица 1.1).

Таблица 1.1 - Классификация затрат

|

Признак

|

Классификация

|

|

Управление себестоимостью, оценка стоимости запасов и полученной

прибыли

|

|

1.По способу включения в себестоимость продукции

|

прямые

|

|

косвенные

|

|

2.По отнесению к периоду

|

входящие

|

|

истекшие

|

|

3.По отношению к технологическому процессу

|

основные

|

|

накладные

|

|

4.По составу

|

одноэлементные

|

|

комплексные

|

|

5.По содержанию и назначению

|

по экономическим элементам

|

|

по статьям калькуляции

|

|

6.По функциям деятельности

|

производственные

|

|

периодические

|

|

Принятие решений, планирование и прогнозирование

|

|

7.По периодичности возникновения

|

постоянные

|

|

переменные

|

|

8.По степени значимости

|

релевантные

|

|

нерелевантные

|

|

безвозвратные

|

|

вмененные

|

|

9.По степени увеличения

|

приростные

|

|

предельные

|

|

10.По возможности охвата планом

|

планируемые

|

|

не планируемые

|

|

Контроль и регулирование

|

|

11.По степени регулируемости

|

регулируемые

|

|

нерегулируемые

|

|

12.По степени контроля

|

контролируемые

|

|

неконтролируемые

|

|

13.По степени эффективности

|

эффективные

|

|

неэффективные

|

По способу включения в себестоимость

продукции следует разграничивать прямые и косвенные затраты.

Прямые затраты относятся

непосредственно на конкретный вид продукции, их можно отнести на определенное

изделие на основании первичных документов, таких как наряд, акт выполненных

работ, акт на списание. Примером прямых затрат

могут выступать материальные затраты на производство продукции, работ, услуг;

затраты на оплату труда производственных рабочих, включая страховые взносы.

Косвенные затраты невозможно прямо

отнести на какое-либо изделие. Они распределяются между отдельными изделиями по

выбранной организацией методике, по определенным правилам, либо пропорционально

основной заработной плате производственных участков, либо по количеству

отработанных станко-часов, либо часов отработанного времени и т.п. Эти правила

должны быть отражены в учетной политике предприятия. Главное отличие прямых

затрат от косвенных - степень влияния на себестоимость выпускаемой продукции,

наличие экономической взаимосвязи с объектами производства. Необходимость

классификации на прямые и косвенные затраты связано с тем, что подобное

разделение установлено в Налоговом кодексе (ст. 318 НК РФ) и применяется при

определении сроков зачисления издержек в счет уменьшения налоговой базы [63].

По отнесению затрат к определенному

периоду выделяют входящие и истекшие затраты.

Входящие затраты - это ресурсы и

средства, приобретенные и имеются в наличии, как ожидается должны принести

доходы в будущие периоды. В балансе они отражаются как активы. Если эти ресурсы

были потрачены, израсходованы для получения доходов и утеряли способность

приносить доход в будущем, то они становятся истекшими, что отражается на счете

прибылей и убытков [19]. Например, затраты на производство товаров для

перепродажи, если эти товары не реализованы и хранятся на складах, отражаются в

балансе, как входящие. Если данные товары проданы, то эти входящие затраты

должны быть отнесены к истекшим, что отражается в смете затрат, понесенных в

результате реализации товаров. Их следует сравнивать с доходами от продажи для

того, чтобы определить прибыль.

По отношению к технологическому

процессу необходимо выделять затраты, как основные и накладные.

Основные затраты непосредственно

связаны с процессом производства продукции, работ, услуг. К ним относятся

материалы, заработная плата и начисления к ней, износ объектов основных средств

и инструментов и прочее.

К числу накладных затрат необходимо

относить затраты по управлению и обслуживанию производственного процесса

(общепроизводственные, общехозяйственные, текущий ремонт зданий и сооружений,

коммунальные услуги, услуги связи и др.). Данное деление больше всего имеет

аналитическое значение.

По составу затраты подразделяются на

одноэлементные и комплексные.

Одноэлементными называют затраты,

которые в данной организации не могут быть разложены на слагаемые: материальные

затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация

основных фондов и прочие затраты [80].

Комплексные затраты состоят из

нескольких экономических элементов, например, общецеховые, регистрируются

только для нескольких изделий в совокупности, для целого производственного

подразделения.

Многочисленные затраты, формирующие

себестоимость продукции, в практике планирования и учета по содержанию и

назначению классифицируются по экономическим элементам и статьям калькуляции

[2].

Группировка затрат по экономическим

элементам отражается в смете затрат на производство и реализацию продукции

(работ, услуг). В ней собираются затраты по общности экономического содержания,

по их назначению. Собирается общий объем ресурсов, итого затрат на

производство, вычитаются работы и услуги непроизводственной сферы, расходы

будущих периодов и прочее, указываются изменения остатков незавершенного

производства, что в итоге показывает производственную себестоимость продукции.

А полную себестоимость товарной продукции получаем в результате вычета расходов

на реализацию и отчислений. Сметный раздел затрат позволяет определить общий

объем потребляемых предприятием ресурсов, в том числе приобретаемых со стороны.

Планируемые в смете затраты обеспечивают все потребности предприятия, связанные

с производством и реализацией продукции, созданием заделов незавершенного

производства, обеспечением вспомогательного и обслуживающего производства.

Классификация затрат по статьям

калькуляции позволяет определить себестоимость единицы продукции, распределить

затраты по ассортиментным группам, установить объем расходов по каждому виду работ,

производственным подразделениям, аппарату управления, выявить резервы снижения

затрат. Калькуляционный принцип группировки затрат лежит в основе построения

плана счетов бухгалтерского учета во всех отраслях народного хозяйства. При

группировке по статьям калькуляции затраты объединяют по направлениям их

использования и по месту возникновения.

Типовая группировка затрат по

статьям калькуляции имеет следующий вид [55]:

сырье и материалы;

возвратные отходы

(вычитаются);

покупные изделия,

полуфабрикаты, услуги производственного характера сторонних предприятий;

топливо и энергия на

технологические нужды;

основная заработная плата

производственных рабочих;

дополнительная заработная

плата;

отчисления на социальные

нужды;

расходы на подготовку и

освоение производства;

расходы на содержание и

эксплуатацию оборудования;

цеховые расходы;

общезаводские;

потери от брака;

прочие производственные

расходы.

По функциям деятельности и роли в

процессе производства затраты классифицируются на производственные и

периодические.

Производственные затраты - это

затраты входящие в себестоимость продукции относящиеся непосредственно к

производству продукции установленного качества при наличии рациональной

технологии и организации производства и соотносятся с доходами, полученными от

производственной деятельности.

Периодические затраты - это затраты,

которые нельзя проинвентаризировать, вызванные недостатками в технологии и

организации производства, системе сохранности имущества и организации

производства [25]. К ним можно отнести коммерческие и административные расходы.

Их размер зависит от длительности периода.

Понимание проблемы периодичности

возникновения затрат является важнейшим аспектом в управлении бизнеса, в связи

с этим затраты классифицируются на постоянные и переменные [43].

Переменные затраты обладают

свойством прямопропорционального изменения по отношению к изменению уровня

деловой активности. Примерами могут послужить такие затраты, как сырье и

материалы, заработная плата основного персонала, транспортные расходы, затраты

на электроэнергию (приложение 1).

Постоянные затраты являются

некоторым «тормозом» в работе предпринимателей, чем они больше, тем выше точка

безубыточности, тем выше предпринимательские риски. Постоянные затраты в сумме

не изменяются при изменении объема выпущенной продукции, они относительно

постоянны, но зависят от изменения уровня производства. Например, арендная

плата, заработная плата управленческого персонала, налоги на собственность и

аналогичные выплаты, амортизационные отчисления и другое. Постоянные затраты

обычно являются косвенными с точки зрения учета в себестоимости и являются

постоянными в краткосрочные периоды, в длительном же измерение все зависит от

размера предприятия, финансовых договоренностей, арендных и страховых отчислений.

Постоянные и переменные затраты в

сумме составляют общие (валовые) затраты, которые возникают в результате учета

на одном счете более одного вида затрат, как переменных, так и постоянных.

Валовые издержки зависят от объема выпускаемой продукции и определяются

количеством и рыночной ценой используемых ресурсов [21].

Принимая решение, руководитель

должен четко представлять себе все его последствия. В связи с этим выделяют

релевантные (существенные, значимые) и нерелевантные затраты [88].

Релевантными можно считать только

такие будущие затраты, которые изменятся в результате принимаемого решения. При

определении релевантных затрат нужно учесть безвозвратные и вмененные затраты.

Безвозвратные затраты, то есть затраты истекшие, которые не могут быть изменены

никакими управленческими решениями, не являются существенными. Вмененные

затраты (альтернативные издержки, упущенная выгода) релевантны для принятия

решений. Присутствуют только в управленческом учете. Если ресурсы

неограниченны, вмененные затраты равны нулю. Нерелевантные затраты от принятого

решения не зависят.

В соответствии с целью определить

максимальный выпуск продукции затраты классифицируются на приростные

(инкрементные) и предельные (маржинальные) [21].

Приростные затраты являются

дополнительными и возникают в результате изготовления и продажи дополнительной

партии продукции. Маржинальные затраты представляют собой дополнительные

затраты в расчете на единицу продукции.

В зависимости от охвата планом

затраты можно классифицировать на планируемые, рассчитанные на определенный

объем производства, и не планируемые, не включенные в план, такие как потери от

брака, простоев и т.п., отражаемые в фактической себестоимости продукции.

Если устанавливать связь затрат с

действующими лицами, ответственными за расходованием средств, складывается

разделение затрат для функции контроля и регулирования. Такой подход

классификации называется учетом разделения затрат по центрам ответственности и

делит затраты на регулируемые и нерегулируемые, контролируемые и неконтролируемые,

эффективные и неэффективные.

Регулируемые затраты подвержены

влиянию менеджера центра ответственности, на нерегулируемые он повлиять и

воздействовать не может. Контролируемые затраты поддаются контролю со стороны

субъектов управления, а неконтролируемые не зависят от деятельности

управленческого персонала. В результате эффективных затрат получают доходы от

реализации тех видов продукции, для выпуска которых были произведены эти

затраты. Неэффективные затраты - расходы непроизводительного характера, в

результате которых не будут получены доходы, так как не будет произведен

продукт [19].

Исходя из рассмотренной

классификации, можно сделать вывод, что данному вопросу уделено огромное

внимание, посвящено множество трудов и работ в отечественной практике, но при

этом в нормативной документации раскрыты только группировки по экономическим

элементам и статьям калькуляции (ПБУ 10/99 Расходы организации).

Так же, необходимо отметить, что в

последние годы осуществляется непрерывный процесс глобализации экономики,

реформирование учета и отчетности в соответствии с международными стандартами

отчетности, а классификация затрат по Международным стандартам финансовой

отчетности (МСФО)становиться у нас частью законодательной базы, раскрывается

она в следующих документах [94]:

«Концептуальные основы

финансовой отчетности», где представлены понятия расходы и доходы;

«Представление финансовой

отчетности»;

«Запасы».

Классификация с применением МСФО

позволяет разграничить все затраты на два направления: затраты на продукт и

затраты, осуществляемые предприятием периодами, вне зависимости от

производственного цикла. Использование данного принципа широко используется в

экономически развитых странах. Особый интерес МСФО вызывает величина затрат на

переработку.

На основе практик, положений

российского законодательства, и международных стандартов представим авторскую

классификацию затрат в таблице 1.2.

Таблица 1.2 - Классификация затрат

по МСФО и положениям РФ

|

Типовая номенклатура статей затрат по положениям РФ

|

Характеристика

|

По МСФО

|

По российской практике

|

|

1.Сырье и материалы

|

непосредственно связанные с производством продукции

|

Затраты на продукт

|

прямые, основные, одноэлементные, производственные, переменные,

приростные, планируемые

|

|

2.Возвратные отходы (вычитаются)

|

|

|

производственные, не планируемые

|

|

3.Покупные изделия, полуфабрикаты и услуги производственного

характера сторонних предприятий

|

|

|

производственные, одноэлементные, переменные, приростные

|

|

4.Топливо и энергия на технологические цели

|

|

|

производственные, переменные, приростные

|

|

5.Основная заработная плата

|

|

|

прямые, основные, одноэлементные, переменные, планируемые

|

|

6.Дополнительная оплата труда

|

|

|

прямые, одноэлементные, переменные,

|

|

7.Отчисления на социальные нужды

|

|

|

прямые, одноэлементные, переменные, планируемые

|

|

8.Расходы на подготовку и освоение производства

|

зависящие от изменения объемов производства

|

|

косвенные, переменные

|

|

9.Расходы на содержание и освоения оборудования

|

|

|

косвенные, переменные,

|

|

10.Цеховые расходы

|

не зависящие от изменения объемов производства

|

|

постоянные, накладные, комплексные, косвенные

|

|

11.Общезаводские затраты

|

связанные с общим управлением предприятием

|

Затраты на период

|

накладные, комплексные, косвенные

|

|

12.Коммерческие затраты

|

связанные с продвижением продукции

|

|

косвенные, Сбытовые, накладные, периодические

|

|

13.Прочие затраты

|

|

|

косвенные, накладные

|

Можно сделать вывод, что МСФО не

противоречит устоявшимся принципам учета в отечественной практике, а позволяет

совершенствовать и расширять возможности управления предприятием

Рассмотрев различные подходы в

вопросе классификации затрат, необходимо далее изучить возможности применения

классификации, что найдет отражение, в частности, в показателях и методах

анализа затрат.

1.2 Методические подходы в анализе затрат

Изучение экономических явлений и

процессов, связанных с деятельностью предприятий, основываются на принципах

анализа затрат. Принципы - это основные исходные

положения, правила формулирования, обоснования.

В основе анализа затрат предприятия,

по нашему мнению, должны находиться следующие принципы:

- научность. Основывается на требованиях экономических

законов, положениях динамической теории познания, использует достижения

научно-технического прогресса и методы экономических исследований;

системность и комплексность [10]. Каждый объект затрат

изучается как сложная система, состоящая из множества явлений и элементов.

Изучение каждого из них должно происходить с учетом всех внутренних и внешних

связей, взаимозависимости и взаимоподчиненности. Комплексность при исследовании

предполагают рассмотрения влияния множество факторов, охвата всех звеньев и

всех граней деятельности предприятия;

объективность, конкретность

и точность. Данный принцип предусматривает исследование реальных экономических

явлений и процессов. Основывается на достоверной, проверенной информации, а

выгода его должна обосновываться точными аналитическими расчетами. Результаты

анализа должны иметь числовое выражение, а причины изменения должны быть

конкретными;

оперативность и

своевременность [97]. Заинтересованность всех подразделений в снижении затрат.

Предполагает умение четкого и быстрого проведение анализа, принятие

управленческого решения и воплощение его в жизнь. Оперативность анализа

заключается в своевременном выявлении и перераспределении причин отклонения от

плана, как по и количественным, так и по качественным показателям, изыскание

путем устранения отрицательнодействующих факторов и закрепления усиления

положительных;

единство методов. Единые

требования к информационному обеспечению, планированию, учету, анализу затрат.

Необходимо единство и соподчиненность используемых критериев эффективности;

исследование в динамике.

Управление затратами на всех стадиях жизненного цикла. В процессе анализа все

явления должны рассматриваться в их развитии, что позволяет не только понять

их, но и выяснить причины изменений;

действенность и

эффективность. Органическое сочетание затрат с высоким качеством продукции.

Важным моментом является постановка задачи исследования и выявление наиболее

важных причин, сдерживающих производство. Активное воздействие на ход процесса

производства и его результатов.

Соблюдение названных принципов

является необходимым условием проведения аналитических исследований, гарантом

грамотного управления затратами посредством достижения поставленных целей и решения

конкретных задач.

В современных условиях предприятию необходима

система учета затрат со стратегической направленностью [13]. Переход от учета

затрат на управленческой основе к управлению затратами на стратегической базе

основная перспективная задача предприятия. Для изучения данного элемента

методологии рассмотрим методы российского и зарубежного опыта учета затрат

(таблица 1.3). Методы учета затрат - это конкретные способы, технические

приемы, с помощью которых решается какая-либо проблема учета, рассчитываются

числовые значения показателей.

Данные, представленные в таблице, показывают,

что существует множество методов учета затрат.

Таблица 1.3-Методы учета затрат [9]

|

Метод

|

Характеристика

|

|

Российский опыт

|

|

Попередельный (в массовых производствах)

|

Прямые издержки производства формируются не по видам продукции,

а по переделам. Косвенные расходы распределяются пропорционально базам.

|

|

2.Позаказный (в индивидуальном и мелкосерийном производстве)

[13]

|

Прямые основные издержки учитываются в разрезе калькуляционных

статей по производственным заказам. Остальные издержки учитываются по местам

возникновения и включаются в себестоимость заказов путем распределения.

|

|

3.Попроцессный (в отраслях с ограниченной номенклатурой)

|

Прямые и косвенные издержки учитываются по калькуляционным

статьям затрат на весь выпуск готовой продукции Средняя себестоимость

определяется путем деления суммы издержек на количество выпущенной продукции

|

|

4.Нормативный (в отраслях обрабатывающей промышленности, с

массовым и серийным производством)

|

Отдельные виды затрат на производство учитываются по текущим

нормам, предусмотренными нормативными калькуляциями. Обособленно ведут учет

отклонений фактических затрат от текущих норм с указанием мест возникновения

отклонений, причин и виновников образования, и определяют влияние этих

изменений на себестоимость продукции.

|

|

Зарубежный опыт

|

|

5.Стандарткостинг (в отраслях, где цены на ресурсы относительно

стабильны) [34]

|

Метод представляет собой систему учета затрат и калькуляции

себестоимости с использованием нормативных затрат. Стандарт - количество

необходимых для производства единицы продукции затрат, костинг - их денежное

выражение

|

|

6.Директкостинг (на предприятиях, где отсутствует высокий

уровень постоянных затрат)

|

Учет себестоимости ведется в разрезе переменных затрат,

постоянные затраты учитываются в целом по предприятию и их относят на

уменьшение операционной прибыли. В процессе определяются маржинальный доход и

чистая прибыль, определяется критический объем производства, при котором

будут покрыты все издержки

|

|

7.Система JustInTime (точно вовремя)

|

«Ничего не будет произведено, пока в этом не возникнет

необходимость». Запасы доставляются к моменту их использования в

производственном процессе. Часть косвенных затрат переводиться в разряд

прямых

|

|

8.АВСкостинг [34]

|

Дифференцированный метод учета себестоимости, учет затрат по

работам. Все ресурсы, затраченные на рабочую операцию, составляют ее

стоимость. Для расчета себестоимости продукции рассчитывают индекс

распределения затрат.

|

|

9.Таргеткостинг (в инновационных отраслях)

|

Применяется на этапе проектирования нового изделия или

модернизации устаревшей продукции. Рассматривает себестоимость не как заранее

рассчитанный по нормативам показатель, а как величину, к которой должна

стремиться организация.

|

К числу специфических методов также можно

отнести анализ величины в точки безубыточности (приложение 1). При этом методе

наглядно представляются взаимосвязи между выручкой от продаж, затратами и

прибылью. Анализ величины в точке безубыточности используется для: определения

целевой прибыли, для принятия решений об объемах выпуска отдельных видов

продукции; для устранения контроля ценовой политики; для принятия

инвестиционных решений; для определения критической выручки, для определения

финансовой устойчивости предприятия [28].

Выбранный на предприятии метод

учета затрат определяет политику управления затратами. Руководящему звену

предприятия необходимо четко представлять отличия между всеми методами анализа

затрат, и иметь представление, как тот или иной метод отразится на финансовом

результате предприятия. Результаты анализа служат основой для принятия

управленческих решений на уровне руководства организацией и являются исходным

материалом для работы финансовых менеджеров. Неоценимую помощь в менеджменте

может оказать моделирование как промежуточных, так и конечных результатов

бизнеса.

Следующим элементом методологии являются

показатели (таблица 1.4). Под показателем следует понимать меру задания,

придающую ему количественную или качественную определенность. Качественная

сторона показателя отображает сущность объекта учета и управления (явлений или

процесса) в конкретных условиях места и времени. Количественная сторона - это

размер, абсолютная или относительная величина показателя.

Таблица 1.4 - Система основных показателей для анализа затрат

[22]

|

Группа показателей

|

Показатель

|

Расчет

|

Характеристика

|

|

Показатели эффекта (абсолютные показатели) (+,)

|

Абсолютный прирост (снижение) совокупных затрат

|

Разница общей величины затрат в отчетном периоде и общей

величина затрат в базисном периоде

|

Отражает абсолютное увеличение или снижение общей величины

затрат

|

|

Относительная экономия (перерасход) затрат

|

Разница общей величины затрат в отчетном периоде и общей

величина затрат в базисном периоде к темпам роста выручки от продаж

|

Отражает сумму относительной экономии (перерасхода) затрат с

учетом изменения объемов производства и продаж продукции

|

|

Показатели эффекта (абсолютные показатели) (+,)

|

Эффект операционного рычага

|

Маржинальный доход (выручка минус переменные затраты или прибыль

плюс постоянные затраты) к выручке от продаж

|

Показывает на сколько процентов изменится прибыль при

однопроцентном изменении выручки от продаж. Характеризует производственный

риск организации

|

|

Показатели эффективности (относительные показатели)

|

1.Общаязатратоемкость, (руб./руб.)

|

Общая величина затрат к выручке от продаж

|

Отражает величину затрат, приходящихся на один рубль выручки от

продаж

|

|

2.Материалоемкость, (руб./руб.)

|

Материальные затраты к выручке от продаж

|

Показывает, сколько материальных затрат приходится на один рубль

оборота, или сколько материальных затрат необходимо осуществить, чтобы

получить один рубль выручки

|

|

3.Фондоемкость, (руб./руб.)

|

Среднегодовая стоимость основных средств к выручке от продаж

|

Показывает, какая сумма основных средств приходится на каждый

рубль готовой продукции

|

|

4.Зарплатоемкость, (руб./руб.)

|

Затраты на оплату труда с отчисления к выручке от продаж

|

Показывает, сколько затрат на оплату труда приходится на один

рубль оборота, или сколько начислено заработной платы для получения одного

рубля выручки

|

|

5.Уровень прочих затрат, (руб./руб.)

|

Прочие затраты к выручке от продаж

|

Показывает уровень прочих затрат по отношению к выручке от

продаж

|

|

6.Рентабельность, %

|

Прибыль к общей величине затрат

|

Отражает величину прибыли, приходящейся на один рубль затрат

|

|

|

|

|

|

|

Наиболее информативными в

управлении затратами являются относительные показатели. Считаем необходимым

рассмотреть их с точки зрения факторного анализа.

. Показатель затраты на

рубль товарной продукции может рассчитываться в любой области производства и

показывает прямую связь между себестоимостью и прибылью предприятия [90].

На общую сумму затрат оказывают

влияние объем производства продукции, ее структура, изменение, изменение

переменных и постоянных затрат, которые в свою очередь могут увеличиться или

уменьшиться за счет уровня ресурсоемкости продукции и цен на потребляемые

ресурсы [77]. Стоимость товарной продукции зависит от объема выпуска, его

структуры и цен на продукцию. Взаимосвязь факторов представлена на рисунке 1.1.

Рисунок 1.1 - Взаимосвязь факторов, определяющих уровень затрат

на один рубль товарной продукции [77]

Влияние факторов рассчитывается

по следующей формуле [77]:

где З общ - сумма затрат на

изготовление, руб.;

ВП - объем товарной продукции,

руб.

Расчет ведется способом цепной

подстановки и по данным о выпуске продукции по плану, фактически по плановой

структуре и плановых ценах, фактически по ценам плана, фактически по фактически

ценам (таблица 1.5):

Таблица 1.5 - Расчет влияния факторов на изменение суммы затрат

на рубль товарной продукции [77]

|

Факторы изменения затрат

|

|

Объем производства

|

Структура производства

|

Уровень удельных переменных затрат

|

Сумма постоянных затрат

|

Отпускные цены на продукцию

|

|

план

|

план

|

план

|

план

|

план

|

|

факт

|

план

|

план

|

план

|

план

|

|

факт

|

факт

|

план

|

план

|

план

|

|

факт

|

факт

|

факт

|

план

|

план

|

|

факт

|

факт

|

факт

|

факт

|

план

|

|

факт

|

факт

|

факт

|

факт

|

факт

|

Сумма постоянных и переменных

затрат в свою очередь зависит от уровня ресурсоемкости и изменения стоимости

материальных ресурсов в связи с инфляцией. Выяснение причин невыполнения плана

по снижению себестоимости помогает руководству найти правильное решение для

мобилизации неиспользованных резервов.

. Необходимым условием

наращивания объемов производства продукции, снижения ее себестоимости, роста

прибыли, рентабельности, является своевременное обеспечение организации сырьем

и материалами необходимого ассортимента и качества, экономное их использование,

поэтому особое место в себестоимости любой продукции занимают материальные

затраты [77]. Их удельный вес составляет три четвертых всех затрат на

производство продукции. Вследствие чего экономия материалов в большей степени

обеспечивает снижение себестоимости продукции, а значит увеличение прибыли и

повышение рентабельности. Проверяется качество получаемых материалов от

поставщиков, соответствие технических данным, стандартам, условиям договоров.

Так же уделяется внимание срокам поставки материалов (ритмичности), нарушение

сроков ведет к сбою производственных планов. Огромное значение уделяется

состоянию складских запасов, наличию неликвидов, в этих целях выделяют запасы

текущие, страховые и сезонные. В связи с этим существует ряд показателей, таких

как прибыль на рубль материальных затрат, материалоотдача и материалоемкость

продукции.

Прибыль на рубль материальных

затрат рассчитывается делением суммы полученной прибыли на сумму материальных

затрат.

Материалоотдача определяется

делением стоимости произведенной продукции на сумму материальных затрат [90].

Материалоемкость продукции -

это отношение суммы материальных затрат к стоимости произведенной продукции.

Факторную модель

материалоемкости можно представить следующей формулой [77]:

(1.2)

(1.2)

где МЗ - материальные

затраты на производство продукции, руб.;

ВП - стоимость валового выпуска

продукции в текущих ценах, руб.

Влияние факторов на изменение

уровня материалоемкости можно определить способом цепных подстановок,

представленных нами на рисунке 1.2.

Рисунок 1.2 - Факторная модель материалоемкости продукции [77]

Прямые материальные затраты на

производство продукции в свою очередь подвержены влиянию общему объему производства

продукции, структуре производства и уровню материальных затрат на производство

продукции. Расход сырья и материалов на один вид продукции зависит от их

качества, замены одного материала другим, изменения рецептуры сырья, техники и

технологии, квалификации работников и других факторов. Уровень средней цены

материала зависит от рынка сырья, инфляции, внутригрупповой структуры

материальных ресурсов, транспортных и заготовительных ресурсов, качества сырья

и т.п.

. Одним из важнейших

показателей увеличения объема производства продукции на промышленном

предприятии является обеспеченность основными средствами, а так же полное,

эффективное их использование.

Обобщающим показателем

эффективности использования основных средств является рентабельность капитала,

вложенные в основные средства производства. Расчет ведется по следующей формуле

[77]:

где П - прибыть от основной

деятельности, руб.;

Фос - среднегодовая

стоимость основных средств, руб.

Факторную модель системы

рентабельности представим на рисунке 1.3.

Рисунок 1.3 - Модель факторной системы рентабельности и

фондоотдачи основных средств [77]

Для оценки степени

интенсивности использования основных средств используют такие показатели как

фондоотдача и фондоемкость основных средств. Фондоотдача основных средств

показывает, сколько произведено или реализовано продукции на рубль капитала,

вложенного в основные средства предприятия [10]. Фондоемкость характеризует,

сколько капитала, вложенного в основные средства производства, приходиться на

рубль произведенной или реализованной продукции.

Немаловажным стоит

отметить существование подходов по выявлению резервов снижения затрат. В

научно-методической литературе, посвященной данной проблеме, основными

резервами снижения названы [77; 96; 70]:

- увеличение объема

производства продукции за счет увеличения использования производственной

мощности предприятия. При увеличении производственной программы будут

возрастать только переменные затраты, сумма постоянных затрат, как правило не меняется,

тем самым происходит снижение себестоимости изделий;

уменьшение затрат на

производство за счет увеличения уровня производительности труда;

экономное

использование сырья, материалов, электроэнергии, топлива, оборудования;

сокращение непроизводительных расходов, производственного брака путем внедрения

новых инновационных мероприятий, прогрессивной техники и технологии

производства;

сокращение расходов на

содержание основных средств путем ее реализации, консервации, передачи в

долгосрочную аренду, списания ненужных машин и оборудования;

снижение и экономия

накладных расходов на командировки, канцелярские расходы, потерь от порчи

материалов и готовой продукции, оплаты простоев.

Выявленные резервы снижения

себестоимости продукции делят на четыре группы: упущенные возможности -

непроизводительные расходы, бесхозяйственность, неритмичная работа, нарушение

технологии и др.; прямые резервы снижения себестоимости - отклонения

себестоимости за счет невыполнения запланированных мероприятий, предусматривающие

доведение себестоимости до уровня передового предприятия; перспективные резервы

- возможные резервы снижения себестоимости до уровня передового предприятия;

стратегические резервы за счет изменения технического уровня производства,

организации производства и труда, изменения видов продукции [77].

Таким образом, изучив

методологическую основу по анализу затрат, необходимо рассмотреть вопрос

управления ими, который будет раскрыт через систему контроллинга, помогающую в

современных условиях к быстрому реагированию на принятие управленческих

решений.

.3 Контроллинг в

управлении затратами

Современные условия управления затратами

мотивируют к комплексному решению многочисленных проблем, возникающих под

воздействием различных факторов. К ряду данных факторов относятся быстро

изменяющаяся экономическая ситуация, рыночные критерии эффективности,

неопределенность правовой стороны деятельности предприятия, конкуренция, среда

принятия решения, которая в последнее время чаще всего является неопределенной.

Условия неопределенности связанны с неполнотой информационного потока.

Данная проблема может быть решена вследствие

образования комплексной системы - системы контроллинга, которая является одним

из важнейших путей в развитии теории и практики управления, реализация которой

позволяет в определенные сроки овладеть финансовой ситуацией и решить

направление и величину приложения хозяйственного воздействия для достижения

поставленных задач [81].

Само понятие «контроллинг» происходит от

английского слова «to

control», что означает

«управлять», «наблюдать». Первое упоминание о контроле представлено еще в XV

веке в Великобритании (таблица 1.6). Само понимание актуальности развития и

внедрения идей контроллинга представлено в Америке, а уже в 70е годы данное

направление перекочевало и в Западную Европу. В Германии прокатилась волна

формирования на крупных предприятиях центров прибыли. Особенности данных систем

представлены в приложении 2. В России первые публикации, посвященные

контроллингу, появились в 90е годы. В 1995 году на экономическом факультете

МГТУ им. Н.Э. Баумана введены в учебные планы дисциплина «Контроллинг на

предприятии». Недостаточность понимания данного термина послужило стимулом для

написания многих работ, таких авторов как Карминский А.М., Фалько С.Г., Оленев Н.И.,

Примак А.Г.[38].

Таблица 1.6 - Этапы развития

контроллинга

|

Период

|

Страна

|

Событие

|

|

XVв.

|

Великобритания

|

Внедрение должности контроллер

|

|

1778 г.

|

США

|

Законодательно утверждено ведомство контроллеров, задачами

которого является управление государственным хозяйством и контроль за

использованием средств

|

|

1880 г.

|

США

|

Впервые контроллинг использован для финансовоэкономических

задач, управления вложениями и капиталом

|

|

1929 г.

|

США

|

Осознание внедрение элементов контроллинга наряду с

планированием

|

|

1931 г.

|

США

|

Основана профессиональная организация контроллеров

|

|

19501970 гг.

|

Германия

|

Внедрение и развитие контроллинга, переориентация

предпринимательского мышления., формирование центров прибыли

|

|

1944 г.

|

США

|

Исследовательский институт контроллеров

|

|

1971 г.

|

Германия

|

Частные семинары Академии контроллеров

|

|

1975 г.

|

Германия

|

Создан Союз контроллеров

|

|

1980 г.

|

Германия

|

Необходимость улучшения инструментария планирования и управления

|

|

19911995 гг.

|

Россия

|

Контроллинг отождествляется с учетом затрат

|

|

19961997 гг.

|

Россия

|

Контроллинг понимается как учет затрат и результатов

|

|

19982000 гг.

|

Россия

|

Бюджетирование, оперативное планирование и управление затратами

|

|

2010 г.

|

Россия

|

Служба внутренних консультантов управления руководства

|

Контроллинг помогает быстро реагировать на

внезапно меняющиеся параметры среды, как внутренней, так и внешней, принимать

управленческие решения в условиях неопределенности и предпринимательского

риска, реализовывать стратегическое управление развитием предприятия [81].

Цели контроллинга определяются непосредственно

из целей организации и могут быть представлены экономическими терминами,

например, достижение определенного уровня рентабельности, производительности

при заданном уровне ликвидности.

Функции контроллинга определяются поставленными

перед предприятием целями и включают те виды управленческой деятельности,

которые обеспечивают достижение этих целей. К функциям контроллинга относятся

[36]: учет, поддержка процесса планирования, контроль за реализацией планов,

оценка протекающих процессов, выявление отклонений, их причин и выработка

рекомендаций для руководства по устранению причин, вызвавших эти отклонения. На

рисунке 1.4 представлена эволюция функций управления организацией.

Рисунок 1.4 - Эволюция функций управления организацией

[36]

В основе данной концепции заложено стремление

обеспечить успешное функционирование организационной структуры на перспективу,

которое может быть решено с помощью следующих задач [83]:

определение объектов, бизнес-центров,

центров ответственности организационной структуры предприятия (центров затрат,

прибыли и инвестиций);

построение системы мониторинга

показателей: учета информационных потоков, всех операций и бизнеспроцессов,

схем взаимодействия участников процесса, своевременное точечное отнесение

полученных результатов по местам их возникновения и определение фактического

состояния организации и его структурных единиц, анализ издержек, контроль

соответствия показателей плановым и внедрение системы раннего предупреждения,

проведение коррегативов;

внедрение системы планирования, расчет

уровня расходов, запасов, загрузки мощностей, определение плановой прибыли,

разработки платежного календаря, определение направлений воздействия;

приведение организационной структуры в

соответствии с поставленными целями и функциями предприятия, разработка системы

показателей всех звеньев производственного процесса, их мотивации, и

организация работы отделов и служб, формирование системы подконтрольных

приоритетов;

автоматизация систем учета и управления

компанией для оперативного формирования сводок и показателей финансового

состояния работы;

анализ данных о внешней среде,

сравнение с конкурентами, расчеты эффективности инвестиционных проектов.

Среди всех участников процесса

в управлении затратами на предприятии необходимо выделить службу контроллинга,

руководителей подразделений, специалистов службы персонала и ответственных по

местам возникновения затрат [93].

Служба контроллинга является

центром определения объектов, бизнесцентров, центров ответственности

организационной структуры (центров затрат, прибылей и инвестиций); предлагает

системы мониторинга показателей и учета информационных потоков, всех операций и

бизнеспроцессов, схем взаимодействия участников процесса [83].

Руководители подразделения приводят

организационную структуру в соответствии с поставленными целями и функциями

предприятия, мотивируют и организуют работу отделов и служб, формируют систему

подконтрольных приоритетов.

Специалисты службы персонала

формируют организационную структуру подразделения в соответствиями с

выполняемыми функциями.

Ответственные по местам

возникновения анализируют отклонения фактических данных от плановых, выявляют

причины отклонения, проводят коррегирующие мероприятия.

Только при наличии данных

требований и поставленного процесса между всеми его участниками, служба

контроллинга сможет выполнять качественно свои функции. Проведем

сравнительную характеристику управления затратами с помощью системы

контроллинга и без нее, данные представим в таблице 1.7.

Таблица 1.7 - Сравнение управление затратами на

основе системы контроллинга и без нее

|

Критерий сравнения

|

Управление затратами (существующая модель)

|

Управление затратами на основе системы контроллинга

|

|

Основа учета

|

Калькуляция Единица продукции, работ, услуг

|

Заказ Центр ответственности

|

|

Состав участников

|

Ограничен

|

Расширен

|

|

Службы, участвующие в учете затрат

|

Бухгалтерия Экономисты

|

Контроллеры Руководители Менеджеры Технологи

|

|

Принципы выстраивания связи

|

Прямой

|

Прямой и обратный

|

|

Фактор времени

|

В настоящем

|

На перспективу

|

|

Планирование затрат

|

Фактические данные прошлых лет с учетом нормативной базы

|

Исчисление отклонений фактических и плановых показателей,

планирование завершения года и разработка календаря загрузки

|

|

Оценка эффективности

|

Финансовый результат (выручка, прибыль, рентабельность)

|

Система показателей (производительности, экономичности,

качества)

|

Самым важным значением в системе контроллинга

является ликвидация узких мест и определение отклонений «планфакт» в

соответствии с заданными целями, получением определенных результатов, а также

длительного функционирования всех структурных единиц предприятия на перспективу

[35].В большей степени данным требованиям в

российской практике отвечает нормативный метод ведения учета, который

заимствовал свои основы из системы стандарткост. Именно в данном методе основой

является правило управления по отклонениям.

Выделяя затраты: по видам, по местам

возникновения, по носителям, система контроллинга помогает сделать более точный

расчет [21]. По видам издержки сначала распределяют на оплату труда, материалы,

услуги, платежи, затраты на капитал, затем распределяют их на прямые,

относящиеся к носителям затрат, и на косвенные, относящиеся к носителям затрат,

через места их возникновения. Затраты ежемесячно анализируются с помощью взаимосвязи

между объемом производства, себестоимостью и прибылью. На основе этого

предлагается многоступенчатая схема их покрытия. Такой подход работы центров

делает более наглядным вклад того или иного уровня в производственный

результат, а ответственными за управление являются менеджеры, поскольку только

они владеют всей технологией и управляют всеми бизнеспроцессами. Разборка

каждой статьи, сравнение ее с бюджетом и составленный прогноз формируют

стратегические планы. В зависимости от рыночной ситуации выставляются

приоритеты обоснованного вложения средств.

Особо важная проблема при

расчете затрат - это распределение затрат на продукцию, потребляемую внутри

предприятия в ходе основного производственного процесса. Данное потребление

распределяют и рассчитывают с помощью следующих методов: одностороннего,

пошагового расчета, линейных уравнений, фиксированных коэффициентов. Для

ускорения процедур расчета стоимости производства внутренних нужд применяют

фиксированные коэффициенты распределения, которые устанавливаются на базе

норматива за прошлые периоды [31].

В соответствии с логикой

контроллинг так же должен использовать следующие показатели в своей работе

[36]:

- структурные

и рамочные (число работников, режим труда и отдыха, число и тип транспорта,

имеющиеся объекты основных средств и мощности, уровень механизации и

автоматизации, норму плановых затрат);

- показатели

производительности (производительность персонала, мощность транспортировки,

время транспортировки для каждого вида работ, способности склада, загрузку

мощностей, долю ремонтных работ);

- показатели

экономичности (затраты на заказ, на единицу товара, на тонну/км, издержки

дефицита, связывание капитала запасами материалов на складах);

- показатели

качества (уровень обслуживания; качество услуг; чистоту возникновения ошибок).

Система стимулирует высшее руководство думать в

финансовых категориях, делегируя технологическое управление непосредственно к

менеджменту среднего звена, наделяя его данными полномочиями, и концентрируя в

рамках подразделений весь производственный процесс. А также сводит свою

деятельность к построению сигнальной системы отклонений для выработки

контроллерами комплекса корригативов (корректирующих мероприятий). Такие

функционально-целевые установки, ориентированные на будущие события отличают

его от традиционных систем контроля деятельности предприятия, базирующихся на

отслеживании минувших событий (финансовый учет) или событий в реальном масштабе

времени (управленческий учет).

Все перестройки всех бизнес-процессов и

изменения культуры работы руководителей и специалистов в настоящее время

внедрены в интегрированные системы управления. В ведущих мировых компаниях для

обработки большого массива данных внедрено программное обеспечение класса ERP

(Enterprise Requirements Planning) [22].

Эти системы позволяют автоматизировать сбор

информации, проводить фильтрацию и анализ оперативных данных, позволяет видеть

структуру себестоимости, объемы производства и загрузку производственных

мощностей, складские запасы, динамику сбыта, дебиторскую и кредиторскую

задолженности, обеспеченность сырьем, прогноз и движение денежных средств,

получать корпоративную отчетность в режиме реального времени.

В российской практике же само звено управления

выделено из общего понятия контроллинг, в связи с этим необходима

переориентация предпринимательского мышления и действий, относительно

происходящих изменений к менеджменту.

Изменения в управлении должны отразиться на

внутренней специфике предприятия. Данная структура должна быть не только

ориентированная на рынок, но и настроенная на корпоративные интересы: каждое

функциональное подразделение должно быть поставщиком и потребителем внутренних

услуг, цена которых может быть сравнима с ценами на аналогичные услуги,

оказываемые внешними поставщиками. Менеджеры предприятий должны понимать что,

не всякие работы являются для них выгодными, некоторые из них могут быть

заменены аналогичными работами соседних поставщиков данного вида продукции с

меньшей затратоемкостью, что в конечном итоге повысит рентабельность всего

предприятия в целом.

Данная проблема выбора, раскрытие данного

термина в пользу оперативного учета и отсутствие в настоящее время системы

учета затрат по местам возникновения и калькуляции приводит к нарушению

механизма управления и разделению трех основополагающих аспектов новой рыночно

ориентированной экономики (увеличение прибыли, развитие, прирост рыночной

стоимости капитала) в целом. В то время как все это должно быть основано на

долгосрочном устойчивом преимуществе перед конкурентами [33].

Таким образом, можно сделать

вывод о том, что управление затратами в контроллинге - это комплексное,

многогранное понятие, которому присущи с одной стороны выделение центров

ответственности для принятии коррегирующих мероприятий, с другой стороны

рассмотрение управленческих решений на перспективу. В связи с этим в следующей

главе нашей работы необходимо рассмотреть учет всех хозяйственных операций на

примере конкретного предприятия и выявить отклонения для дальнейших коррегатив

и направления его развития.

2. АНАЛИЗ УПРАВЛЕНИЯ ЗАТРАТАМИ В ЦЕНТР

«ДОМНАРЕМОНТ»

.1 Организационно-экономическая

характеристика металлургической промышленности

Металлургическая промышленность является

важнейшей отраслью, по средствам которой существует возможность производить

различные металлы, изменять их свойства, выпускать сплавы. Металлургия - это

отрасль тяжелой промышленности, основной продукцией которой являются сплавы,

металлопрокат и различные металлоизделия. Основные показатели работы

организаций в России металлургической промышленности представлены в таблице

2.1.

Таблица 2.1 - Основные показатели работы

организаций по виду экономической деятельности «металлургическое производство и

производство готовых металлических изделий»

|

Показатель

|

Годы

|

Изменение 2016 г. к 2012 г., %

|

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

|

Число действующих организаций и их территориально-обособленных

подразделений

|

40685

|

42291

|

44006

|

45917

|

48287

|

18,7

|

|

Объем отгруженных товаров собственного производства, выполненных

работ и услуг собственными силами, млрд. руб.

|

4045

|

4010

|

3955

|

4565

|

5388

|

33,2

|

|

Индекс производства, в процентах к предыдущему году, в том

числе:

|

107

|

104,8

|

100

|

97,7

|

97,7

|

8,7

|

|

Среднегодовая численность работников организаций, тыс. человек,

в том числе:

|

837,7

|

827,5

|

801,3

|

764,4

|

737,2

|

12,0

|

|

Сальдированный финансовый результат (прибыль минус убыток), млн.

руб.

|

289240

|

284493

|

147995

|

94407

|

505649

|

74,8

|

|

Рентабельность проданных товаров, продукции (работ, услуг), %

|

14,2

|

11,3

|

9,9

|

16,4

|

21,7

|

52,8

|

По данным таблицы видно, что число действующих

организаций за данный период увеличилось на 18,7%, наравне с тем, что

численность из данной отрасли одновременно сократилась на 12%. Повышение

действующих организаций свидетельствует о развитии среднего и малого

предпринимательства, сокращение численности - о смене производственной

деятельности, модернизации производства. Данные факторы не повлияли на

финансовый результат и рентабельность производства данной отрасли.

Рассмотрим более подробно численность данной

отрасли, данные представим в таблице 2.2.

Таблица 2.2 - Среднегодовая численность работников

по виду экономической деятельности «металлургическое производство и

производство готовых металлических изделий»

|

Показатель

|

Годы

|

Изменение 2016 г. к 2012 г., %

|

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

|

Среднегодовая численность работников организаций, тыс. человек,

в том числе:

|

837,7

|

827,5

|

801,3

|

764,4

|

737,2

|

12

|

|

металлургическое производство, из него

|

498,4

|

494

|

481,5

|

457,1

|

444,2

|

11

|

|

производство чугуна, стали и ферросплавов

|

227,1

|

222

|

215,2

|

203,1

|

194

|

15

|

|

производство чугунных и стальных труб

|

71,1

|

70,6

|

70,6

|

69,7

|

69,7

|

2

|

|

прочая первичная обработка чугуна и стали

|

20,6

|

21,5

|

23,1

|

22,5

|

21,8

|

6

|

|

производство цветных металлов

|

135,2

|

133,4

|

128,5

|

121,2

|

119,8

|

11

|

|

производство отливок

|

44,4

|

46,4

|

44

|

40,7

|

39,1

|

12

|

|

производство готовых металлических изделий

|

339,4

|

333,6

|

319,8

|

307,3

|

292,9

|

14

|

Можно говорить о том, металлургическое

производство занимает наибольшую нишу в данной отрасли и сокращение численности

по сравнению с предприятиями, производящими готовые изделия подверглись меньшим

структурным преобразованиям.

Выплавка металла представляет собой горячее

производство, предприятия перерабатывают руду под воздействием высоких

температур. Среди стран занимающих первую десятку по выплавке стали являются

Китайская народная республика, Япония, Индия, США, Россия, Республика Корея,

Германия, Бразилия, Турция, Украина. Мировой рейтинг по производству стали

представлен на рисунке 2.1.

Впервые за последние пять лет в 2015 году

произошло снижение мирового производства стали, при этом одним из знаковых

событий явилось сокращение производства стали в Китае, которое впервые

свершилось еще в 1981 году. Снижение производства составило 19 миллионов тонн,

что на 2,3% меньше, чем 2014 году. Несмотря на все это Китайская Народная

Республика является бессменным лидеров в рейтинге по производству стали в мире,

составленном экспертами РИА Рейтинг на основе данных Worldstetl.

Рисунок 2.1 - Мировой рейтинг по производству

стали, млн. тонн [75]

Япония сохранила второе место в рейтинге, но

сократила производство стали на 5% изза снижения внутренних потребностей рынка

и экспорта. Из тройки крупнейших производителей вместе с тем выбыли США,

уступив свои позиции Индии и сократив свое производство на 9 миллионов тонн по

сравнению с предыдущим периодом. Причиной снижения послужило в основном

сокращение внутреннего потребления со стороны нефтегазовых и трубопрокатных

заводов, после резкого скачка нефтяных цен в меньшую сторону.

Россия же напротив, поднялась в рейтинге на

позицию выше Республики Корея и заняла пятое место. Хотя и снижение

производства стали было неотъемлемой частью данного года, но по сравнению с

другими странами затронула отечественных металлургов в меньшей степени, чем

других мировых лидеров. Компенсацией снижения внутреннего оборота послужило

резкое увеличение экспорта, который произошел за счет девальвации рубля.

Рассмотрим ситуацию на рынке металлов в России.

Данная отрасль хозяйственно экономической деятельности включает в себя два

направления: черную и цветную металлургию. Основные направления черной

металлургии представлены на рисунке 2.2. На сегодняшний день существуют три

базы черной металлургии: Уральская, Центральная и Сибирская.

Рисунок 2.2 - Основные направления производства

черной металлургии в России [23]

Уральская металлургическая база занимается

производством продукции на основе железной руды, добытой в Качканарских

месторождениях и месторождениях Курской магнитной аномалии. Крупнейшими

металлургическими комбинатами данной базы являются: Магнитогорский

металлургический комбинат, Челябинский металлургический комбинат (входит в

состав Мечел), Нижнетагильский металлургический комбинат, Металлургический

комбинат «Уральская сталь», Белорецкий металлургический комбинат, Ашинский

металлургический комбинат [64].

Центральная металлургическая база занимается

производством продукции на основе руды, добытой в месторождениях Курской

магнитной аномалии и месторождения Кольского полуострова. Крупнейшими

металлургическими комбинатами данной базы являются: Череповецкий

металлургический комбинат (входит в состав Северсталь), Новолипецкий

металлургический комбинат, Косогорский металлургический завод, Орловский

сталепрокатный завод, Ижорский трубный завод, Металлургический завод «Серп и

молот».

Сибирская металлургическая база занимается

производством продукции на основе руды, добытой в месторождениях Горной Шории,

Абаканских и АнгароИлимских месторождениях. Крупнейшими металлургическими

являются: Новокузнецкий металлургический комбинат, ЗападноСибирский

металлургический завод, Новосибирский металлургический завод, Гурьевский

металлургический завод, ПетровсЗабайкальский металлургический завод.

Рассмотрим статистику производства черной

металлургии в таблице 2.3.

Таблица 2.3 - Производство основных видов

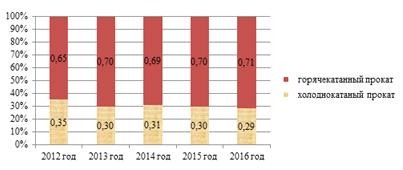

продукции черной металлургии в России в 2012 - 2016 годах, млн. тонн [12]

|

Наименование

|

Годы

|

Изменение, %

|

|

2012

|

2013

|

2014

|

2015

|

2016

|

2013/2012

|

2014/ 2013

|

2015/ 2014

|

2016/ 2015

|

|

Сортовой прокат

|

19,9

|

19,8

|

20,3

|

18,6

|

18,3

|

1

|

3

|

8

|

2

|

|

Листовой прокат, в том числе

|

28,6

|

25,1

|

27,5

|

27,7

|

27,5

|

12

|

10

|

1

|

1

|

|

холоднокатаный

|

10,1

|

7,5

|

8,5

|

8,3

|

7,9

|

26

|

13

|

2

|

5

|

|

горячекатанный

|

18,5

|

17,6

|

19,0

|

19,4

|

19,6

|

5

|

8

|

2

|

1

|

|

Фасонный прокат

|

13,4

|

12,5

|

13,0

|

13,8

|

13,9

|

7

|

4

|

6

|

0

|

|

Трубы

|

9,7

|

10,0

|

11,5

|

11,4

|

10,0

|

3