Принципы контроллинга в системе управления организацией

Введение

контроллинг

управление таможенный

В условиях становления цивилизованных рыночных отношений в

нашей стране перед государственными службами стоит задача создания целостной,

эффективной и гибкой системы управления, опирающейся, в первую очередь, на экономические,

рыночные инструменты при должном использовании организационных воздействий.

В последние десять лет появилось много работ, посвященных

вопросам модернизации системы управления, совершенствования управления

таможенной деятельностью, поиском новых управленческих технологий,

автоматизации процессов управления, что отражает современные тенденции развития

концепций управления в государственной службе.

Изменение модели управления в государственном секторе

отмечается и в мире в целом, и в нашей стране. Это, прежде всего, ориентация на

цели и миссию и определение степени достижения целей, мониторинг затрат и

результатов и смещение акцента на качество деятельности государственных служб.

В связи с тем, что современные подходы к решению проблем, связанных с

повышением эффективности управления сложными системами и процессами, не зависят

от специфики деятельности и организационной структуры хозяйствующего субъекта,

еще одной тенденцией трансформации менеджмента в государственной службе стало

внедрение управленческих методов и технологий, доказавших свою эффективность в

коммерческом секторе.

Успешное решение задач, стоящих перед государственными

службами, в том числе и таможенной службой России, на современном этапе,

возможно только на основе современных достижений в области теории и практики

управления. В связи с этим наибольший интерес представляет контроллинг -

концепция и технология управления, успешно реализуемая уже многими

предприятиями за рубежом и в нашей стране, в этом и выражается актуальность

рабаты.

Целью работы является исследование концепции контроллинга в

таможенном деле.

Для достижения поставленной цели предполагается решение

следующих задач:

Сущность, задачи и функции контроллинга в управлении

организацией;

Формирование концепции управления на основе контроллинга;

Анализ применения контроллинга в таможенных органах;

Разработка системы контроллинга в таможенных органах.

Объектом данного исследования - является управление таможней.

Предметом работы выступает - принципы контроллинга в

таможенном деле.

Методы исследования: методы системного анализа;

математические, статистические методы; метод сравнений и аналогий; метод

обобщений; метод экспертных оценок и др.

Теоретической основой исследования явились труды, ученых

специалистов, изучающих таможенную дело и систему контроллинга.

1.

Теоретические основы контроллинга в системе управления организацией

1.1 Сущность, задачи, функции и этапы

формирования контроллинга в управлении

В настоящее время не существует однозначного определения

понятия «контроллинг» (англ. control - руководство, регулирование, управление,

контроль), но практически никто не отрицает, что это новая концепция

управления, порожденная практикой современного менеджмента. В основе этой

концепции системного управления организацией лежит стремление обеспечить

успешное функционирование организационной системы (предприятие, торговая фирма,

банк и др.) в долгосрочной перспективе путем:

адаптации стратегических целей к изменяющимся условиям

внешней среды;

согласования оперативных планов со стратегическим планом

развития организационной системы;

координации и интеграции оперативных планов по

бизнес-процессам;

создания системы обеспечения менеджеров информацией для

различных уровней управления в оптимальные промежутки времени;

создания системы контроля над исполнением планов,

корректировки их содержания и сроков реализации;

адаптации организационной структуры управления предприятием в

целях повышения ее гибкости и способности быстро реагировать на меняющиеся

требования внешней среды.

Узловыми компонентами концепции контроллинга являются:

философия доходности - ориентация на эффективную работу

организации в долгосрочной перспективе;

разбиение задач контроллинга на циклы, обеспечивающее

итеративность планирования, контроля исполнения и принятия корректирующих

решений;

создание информационной системы, адекватной задачам ценового

управления.

Философия доходности означает: приоритет рентабельности

деятельности предприятия, понимаемой как эффективность работы предприятия в

целом и его составляющих, над ростом объемных показателей (размеры предприятия,

объемы выпуска, количество филиалов и клиентов, ассортимент продукции, сумма

баланса и т.п.);

устойчивый рост стоимости предприятия в долгосрочной

перспективе;

основные предпосылки роста стоимости предприятия - наличие

организационной структуры с четко выделенными единица ми управления, системы

планирования и обеспечивающей согласование целей, системы внутренней и внешней

отчетности, ориентированной на достижение целей;

мероприятия по обеспечению роста эффективности и стоимости

предприятия не должны превышать допустимые для конкретных условий

функционирования уровни рисков.

Цикл контроллинга включает итеративные этапы планирования,

контроля исполнения и принятия корректирующих решений. Этап планирования в рамках

цикла контроллинга осуществляется по технологии «встречных потоков»: сначала

планирование проводится сверху вниз» (разработка методики планирования,

координация и детализация планов по уровням). Затем идет встречный поток -

«снизу вверх».

Задачи контроллинга на этом этапе - разработка методики

корректировки плановых заданий, координация отдельных планов и сведение их в

единый план по предприятию. Этап контроля отклонений плана и факта

предусматривает анализ фактических данных по контролируемым величинам и

выработку мероприятий по устранению нежелательных отклонений в пределах

определенной компетенции на уровне иерархии управления.

В определении контроллинга можно выделить философскую,

функциональную, организационную и научную составляющие.

Контроллинг - это и философия, и образ мышления

руководителей, ориентированные на эффективное использование ресурсов и развитие

предприятия в долгосрочной перспективе. Лучшие компании мира, успешно

развивающиеся в течение многих десятилетий, всегда исповедовали философию

контроллинга, даже если и не пользовались этим термином, учитывая при этом

скорость изменений внешней среды и возможность прогнозирования будущего.

Относительно функциональности контроллинг можно определить

как ориентированную на перспективу систему информационной, аналитической,

методической и инструментальной поддержки руководства при реализации цикла

управления по всем функциональным сферам деятельности предприятия и процессам.

Одной из главных причин возникновения и внедрения концепции контроллинга стала

необходимость в системной интеграции различных аспектов управления

бизнес-процессами в организационной системе.

Следует подчеркнуть, что контроллинг не обеспечивает

автоматически успех предприятия, освобождал менеджеров от функций управления.

Контроллинг осуществляет сервисную функцию. Его основные

клиенты - высшее руководство, руководители и специалисты функциональных

подразделений предприятия. Анализируя современную практику управления

предприятиями, можно отметить, что котроллер превращается в основного

поставщика информации для руководителей.

С организационной точки зрения контроллинг - структурный

элемент предприятия - подразделение, служба или отдел, осуществляющие функции

контроллинга, определяемые внутренними документами предприятия.

Контроллинг как научная дисциплина занимается теорией

измерения ресурсов, результатов производственно-хозяйственной деятельности и

процессов. Таким образом, задачей контроллинга как науки является разработка

теории, методов и инструментов измерения в различных ракурсах:

ресурсы (материалы, труд, основные средства, финансы и т.д.);

функциональные области и процессы (производство, НИОКР,

закупки, сбыт и т.п.);

элементы управления (учет, планирование, контроль, анализ).

Одна из первых попыток решения задач государственного

управления с помощью идей контроллинга относится к XV в. и связана с введением

должности «countrollour» (Великобритания).

В США в 1778 г. законодательно учреждено ведомство «Comptroller,

Auditor, Treasurer and six Commissioners of Accounts». Его задачи - управление

государственным хозяйством и контроль за использованием средств.

В 1880 г. впервые контроллинг использован на предприятии.

Создана система «Atchison, Topeka & Santa Fe Railway System» преимущественно для решения

финансово-экономических задач, управления финансовыми вложениями и основным

капиталом.

В 1892 г. компания «General Electric Company» первой из

индустриальных предприятий вводит должность контроллера. Первоначально

контроллеры занимались финансово-экономическими вопросами и проведением ревизий.

В 1931 г. основан институт «Compiler's Institute of America»

как профессиональная организация контроллеров (в 1962 г. он переименован в «Financial Executives Institute» (FEI)). В 1934 г. создан журнал «The

Controller» (сегодня - «The

Financial Executive»). С 1944 г. существует исследовательский институт

«Controllership Foundation» (в настоящее время - Financial

Executives Research Foundation).

В Германии примерно с 1965 г. прокатилась волна формирования

на крупных фирмах центров прибыли, обособленных в отношении ведения учета. Для

координации и управления их деятельности ранее использовавшиеся инструменты не

годились. В начале 80-х гг. многие предприятия столкнулись с проблемой

неплатежеспособности, что привело к необходимости улучшения инструментария

планирования и управления, а также привлечения специалистов, способных

критически оценить действия руководителей организации. Повышение спроса на

услуги в области контроллинга привело к появлению в Германии ряда научных и

образовательных организаций. Первым возник Controller-Institut zur Ausbildung

in Untemehmensplaung und Rechnungswesen GmbH, Cauting (Институт контроллеров по

вопросам образования в области планирования предприятия и учета), занимающийся

вопросами подготовки кадров в сфере планирования предприятия и учета. С 1971 г.

частные и общественные семинары проводит Controller-Akademie (Академия

контроллеров)

В 1975 г. основан Controller-Veren e.V. (Союз контроллеров).

Следующей важной вехой на пути внедрения идей и философии контроллинга стало

основание в 1989 г. журнала «Controller».

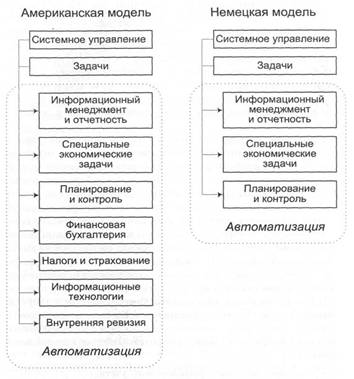

В большинстве развитых стран с рыночной экономикой концепции

контроллинга схожи (рис. 1).

Рис. 1. Отличительные особенности американской и немецкой

моделей контроллинга

Различия касаются в основном понимания двух крайних ситуаций:

прагматизма и степени адаптации системы к менталитету пользователей. Так, в

Германии преобладает тенденция академизации контроллинга, стремление создать

сначала теоретически целостную систему, а затем приниматься за решение

конкретных задач. В США и некоторых европейских странах преобладает

прагматический подход: здесь контроллинг теснее связан с менеджментом, более

ориентирован на требования рынка и потребности клиентов. В том и другом случаях

современное решение задач системного управления обеспечивается в среде

информационных технологий и систем.

В России наибольший интерес к контроллингу и в теоретическом,

и в практическом плане проявляется со стороны банков - наиболее динамично развивающегося

сектора рыночной экономики нашей страны. К числу приоритетных задач

контроллинга отнесены:

• создание системы управленческого учета;

• разработка комплексной информационной системы

стратегического и оперативного планирования.

Таким образом, можно сделать вывод о значительном потенциале

развития концепции и методов контроллинга и, что самое главное, возможностей их

практического использования.

Деятельность таможенной службы России по реализации

таможенной политики может рассматриваться как система принимаемых решений,

эффективность которых, а, следовательно, и таможенного дела, зависит от

качества используемых инструментов и информационной среды управления.

Контроллинг - новая концепция управления, порожденная практикой современного

менеджмента. В общем случа - это направление системной интеграции методов,

технологий, инструментальных средств автоматизированного управления сложными

организационными, экономическими и техническими объектами или процессами. В

частном случае - инструмент автоматизации подготовки и контроля системных

управленческих решений.

До настоящего времени проблема эффективного управления

сложными системами и проблема формирования адекватных систем автоматизации

управления рассматривались как слабо взаимосвязанные. Связь прослеживается

преимущественно на концептуальном уровне решения. Другие уровни

(методологический, методический) исследованы в этом отношении недостаточно.

Контроллинг - это направление системного решения указанных проблем. Место его в

решении проблем управления и автоматизации представлено на рис. 2.

Рис. 2. Контроллинг в системном решении проблем управления и

автоматизации

Основные идеи контроллинга определим, раскрывая содержание

его концептуально-методологической процедуры, принципов построения и алгоритмов

технологии.

Наиболее известно достаточно широко применяемое понимание

контроллинга как целостной концепции управления процессами и результатами

деятельности организации в условиях рынка. При этом можно отметить такие специфические

особенности контроллинга, как:

• новое содержание таких традиционных функций управления, как

анализ, планирование, контроль, информатизация, составляющих ядро контроллинга

как целостной концепции;

• новое содержание роли информационно-аналитических и

планово-экономических служб организации;

• согласованное принятие стратегических и оперативных

решений;

• новая методология анализа, планирования, принятия

стратегических и оперативных решений и их контроля.

Концептуально-методологическая структура контроллинга

приведена на рис. 3. В ее составе: виды контроллинга, типы проблемных ситуаций,

этапы и объекты контроллинга, типовые задачи контроллинга, базовые

контроллинг-методы и наиболее эффективные методы анализа и синтеза.

Данная схема структурирует и детализирует содержание

контроллинга на различных уровнях представления: идеологическом,

методологическом и технологическом, а также определяет их взаимосвязи.

Рис. 3. Концептуально-методологическая структура контроллинга

Состав и основные процедуры контроллинг-технологии

раскрываются на рис. 4. Здесь в соответствии с этапами контроллинга

представлены базовые методы и процедуры. Основные этапы контроллинга (контроль

и принятие решений) расположены по горизонтали. Базовые методы (анализ и

синтез) - по вертикали.

Содержание данного квадранта выражает основную идею

реализации контроллинга: динамическую интеграцию методов анализа и синтеза для

принятия эффективных управленческих решений на основе знаний и их контроль в

условиях эволюции управляемого объекта или процесса. При этом в качестве

объекта контроллинга рассматриваются: структурированные данные и знания о

деятельности управляемой системы, модель системы (системного процесса) или

собственно система (процесс). Как видно из рис. 4,

определяющими условиями интеграции методов являются: цель

управления, проблемная ситуация и этапы контроллинга. Базовые методы

используются на каждом из этапов контроллинга, а динамика их применения

задается динамикой эволюции проблемной ситуации в управляемом объекте или цели

управления.

Отличительные особенности применения базовых методов анализа

и синтеза проявляются в содержании контроллинг-процедур. Их состав приведен в

соответствующих квадратах рассматриваемого квадранта:

• в 1-м (мониторинг-контроль) - процедура анализа проблемной

ситуации на этапе контроля параметров объекта управления;

• во 2-м (когнитивный контроллинг) - процедура синтеза модели

управления для новой проблемной ситуации;

• в 3-м (продуктивный контроллинг) - процедура анализа

накопленных моделей управления и выбора приемлемой;

• в 4-м (управление) - выбор модели управления, синтез

управляющих воздействий и их реализация.

Рис. 4. Этапы, методы и состав контроллинг-технологии

В общем случае модель управления представляется следующими

компонентами:

• моделью рабочей нагрузки - моделью внешних и / или

внутренних воздействий на объект контроллинга;

• параметрической или структурно-параметрической моделью

объекта контроллинга;

• системой управляемых параметров и управляющих воздействий;

• целями управления и системой показателей эффективности

объекта контроллинга.

В зависимости от проблемной ситуации, сложившейся в объекте

контроллинга на соответствующем этапе, реализуется та или иная

контроллинг-процедура. В ее основе лежат методы анализа или синтеза,

используемые для достижения целей контроллинга применительно к условиям

сложившейся проблемной ситуации. По сути, это и есть контроллинг-технология.

Она представляется совокупностью указанных процедур и обеспечивает интеграцию

методов контроллинга для условий проблемной ситуации и целей управления.

1.2 Контроллинг в таможенном деле: специфика

внедрения

Общая функциональная структура контроллинга деятельности

таможенных органов включает:

* таможенные органы - объекты управления и контроля как

источник ситуаций для анализа;

* методологию и технологию контроллинга;

* структурированные решения по управлению и соответствующие

результаты контроля их исполнения.

Взаимодействие данных компонент осуществляется по прямым и

обратным связям. Прямые связи определяют последовательность, условия

формирования управляющих решений и контроля их исполнения, верхние обратные

связи - совершенствование теоретико-методологического базиса и технологии

контроллинг-метода (связи инструмент-контроллинга), а нижние обратные связи -

управление таможенными органами, или связи объект-контроллинга.

В рамках такой структуры реализуются прикладные задачи

контроллинга - анализ проблем, возникающих в таможенном деле, а также принятие

оперативных и формирование стратегических решений для их преодоления. По сути,

подготовка таких решений объединяет все направления и виды аналитической работы

в таможенных органах.

Все прикладные задачи должны быть взаимоувязаны с учетом

организационной, функциональной и информационной структур ФТС России. Пример

системологической взаимосвязи прикладных задач анализа функциональных

направлений таможенной деятельности. Структура и состав прикладных задач

определяются по результатам информационно-аналитического обследования

конкретного таможенного органа или направления таможенной деятельности. Так,

например, наш анализ показывает, что при создании системы мониторинга выпуска

товаров для свободного обращения целесообразно включить в состав

автоматизируемых следующие задачи:

осуществление контроля правильности определения таможенной

стоимости и начисления таможенных платежей сравнением этих показателей для

конкретной декларации с их средними значениями по региону (или по России в

целом) с помощью компьютерного анализа массивов первичной информации -

электронных копий ГТД;

сопоставительный анализ стоимости ввозимых товаров с уровнями

мировых цен на основе базы единой ценовой информации;

сопоставительный анализ данных об импорте с данными

таможенных служб стран экспорта товаров (использование данных «зеркальной»

статистики);

контроль своевременности поступления отсроченных и

рассроченных платежей с помощью компьютерного анализа первичной информации и

форм периодической отчетности;

выявление случаев использования импортных операций в качестве

прикрытия перевода капиталов за границу;

прогнозирование последствий (выигрыша или потерь) для

федерального бюджета от намечаемых изменений ставок таможенных пошлин и

налогов;

прогнозирование возможных объемов контрабанды в случае

превышения предельных размеров таможенного обложения;

прогнозирование величины сборов в бюджет;

выявление влияния изменений ставок таможенных пошлин и

налогов на динамику розничных цен внутри страны.

В настоящее время отдельные компоненты контроллинга в том или

ином объеме уже реализуются в таможенных органах России. Однако они не вписаны

в единую идеологию, фрагментарны и потому малоэффективны. В то же время

существует реальная возможность и необходимость объединения усилий

руководителей таможенных органов и специалистов по информационно-техническому

обеспечению для решения взаимосвязанных проблем управления и автоматизации на

принципах и технологии контроллинга.

В стратегической перспективе речь идет о комплексной

разработке таможенных технологий и технологий поддержки принятия решений на

основе знаний, а также о создании системы таможенного контроллинга.

Нетрудно заметить, что конечная цель ее создания -

всеобъемлющая системная интеграция методического и информационного обеспечения,

программно-технических средств и практически реализуемых таможенных технологий

(информационного мониторинга, логистики, риск-менеджмента, анализа и поддержки

принятия решений, планирования и контроля) в целях решения широкого спектра

задач ВЭД и таможенной деятельности. Предполагается, что такая интеграция

осуществляется с учетом структуры концептуальной модели, то есть является

целостно-эволюционной.

Обобщая все вышеизложенное, дадим следующее определение

таможенного контроллинга. Таможенный контроллинг - это комплекс

организационных, методологических, технических и информационных средств, а

также соответствующие технологии, системы и инфраструктура автоматизации таможенной

деятельности и системного управления.

При этом таможенная служба рассматривается как единая

информационно-технологическая среда таможенной деятельности, а контроллинг -

как система таможенного контроля (экономического, правового, информационного и

др.), управления таможенной деятельностью и регулирования ВЭД в

автоматизированном режиме.

В составе основных направлений контроллинга:

технологизация и автоматизация деятельности таможенных

органов;

мониторинг, логистика и регулирование ВЭД;

таможенное администрирование - подготовка, принятие и

контроль управленческих решений.

Задачи контроллинга по соответствующим направлениям

представлены ниже.

Технологизация и автоматизация таможенной деятельности:

формирование унифицированных технологий таможенной деятельности, системная

автоматизация таможенных технологий, информационно-аналитический мониторинг

(моделирование, анализ, прогнозирование) различных аспектов таможенной

деятельности и системное управление качеством таможенной деятельности.

Мониторинг, логистика и регулирование ВЭД: анализ эволюции

мировых товарных и финансовых потоков; мониторинг товаропотоков России;

прогнозирование величины сборов в бюджет, подготовка рекомендаций по изменению

ставок таможенных пошлин, применению мер нетарифного регулирования; адаптация

стратегических задач таможенной службы к изменяющимся условиям

внешнеэкономической деятельности, разработка требований к таможенной службе и

рекомендаций по ее совершенствованию.

Таможенное администрирование - подготовка, принятие и

контроль управленческих решений:

оперативно-ситуационное моделирование (ВЭД, таможенной

деятельности, таможенных технологий), создание организационно-функциональных и

информационных моделей таможенных органов; формирование и накопление знаний о

различных аспектах таможенной деятельности и подготовка управленческих решений;

согласование оперативных планов региональных таможенных управлений, таможен и

таможенных постов с планами развития таможенной службы; координация

оперативного планирования таможенной деятельности; ведение системы таможенной

информации, структурированной с учетом уровней управления единой системой

таможенных органов; оперативный контроль таможенной деятельности, анализ и

прогнозирование результатов деятельности, подготовка управленческих решений и

др.

В общем случае при разработке контроллинг-технологии ТО речь

идет о декомпозиции проблемы системного управления на ряд практически значимых

задач и о создании адекватной методологии и технологий автоматизированного их

решения и поэтапного внедрения. Это взаимосвязанные, но принципиально

различимые направления исследований.

Первое - постановка проблемы эффективного управления

таможенными органами, ее декомпозиция, структуризация и типизация задач

управления. В более узком аспекте - определение комплекса задач автоматизации

управления.

Второе - разработка прикладных методов и автоматизированной

технологии решения задач управления. Это, в свою очередь, требует постановки

соответствующей проблемы, адаптации существующих или разработки необходимых

математических методов, программных средств, информационных и

информационно-управляющих технологий и систем.

Представленная в четвертой главе концепция системного

управления в совокупности вложенных систем на основе знаний позволяет

конкретизировать вопросы методологии автоматизации управления. При решении

проблем автоматизации поставленных задач необходимо учитывать следующие

положения.

Эффективная автоматизация управления любым таможенным органом

осуществляется в целях единой системы таможенных органов в соответствии со

схемой вложенных, совместно эволюционирующих систем.

Система автоматизации управления таможенными органами должна

обладать свойствами открытой системы и строиться на принципах иерархической,

пространственно-распределенной интегрированной среды, централизованной по

информационному продукту (знанию) и децентрализованной по технологическим

компонентам. Конструктивными средствами контроллинг-системы таможенных органов

является метатехнология, генерирующая когнитивные и / или продуктивные

структур-стратегий деятельности таможенных органов.

В зависимости от целей контроллинга в единой системе

таможенных органов необходима разработка когнитивно-продуктивных технологий

системного анализа, подготовки и принятия (проектирования) оперативных,

тактических и стратегических решений и их мониторинга (контроля).

.3

Формирование концепции управления на основе контроллинга

Под процессом управления в системе таможенных органов

понимается деятельность органов и аппаратов управления, направленная на

достижение целей таможенных органов путем реализации определенных функций с

использованием соответствующих методов и принципов управления. Прежде чем

рассмотреть сущность управления (и, следовательно, взаимоотношений руководителя

и подчиненного, как одного из компонентов управления), необходимо

проанализировать процесс управления самой системы, то есть на более глобальном

уровне.

В процесс управления системой таможенным органов, наделенной

специфическим содержанием, можно выделить методологический, функциональный,

экономический, организационный, социальный и информационный аспекты.

Наиболее часто в таможенных органах действуют такие стили

управления, как «ситуационное управление», «программное управление» и «целевое

управление». Важной особенностью управления является то, что и оно играет

созидательную роль, повышая эффективность таможенной деятельности.

Управление основано на законах, которые отражают общие,

существенные и необходимые связи между элементами и подсистемами системы

управления, происходящими в ней процессами и внешней средой. Они объективны и

не зависят от сознания и воли людей. Знание законов управления позволяет

учитывать их требования при создании систем управления и при организации их

функционирования.

Под принципами управления понимаются руководящие идеи,

правила, основные положения и нормы поведения, которыми руководствуется

управляющая система.

Выводы по главе 1

В определении контроллинга можно выделить философскую,

функциональную, организационную и научную составляющие.

Контроллинг - это и философия, и образ мышления

руководителей, ориентированные на эффективное использование ресурсов и развитие

предприятия в долгосрочной перспективе.

В зависимости от целей контроллинга в единой системе

таможенных органов необходима разработка когнитивно-продуктивных технологий системного

анализа, подготовки и принятия (проектирования) оперативных, тактических и

стратегических решений и их мониторинга (контроля).

2.

Анализ концептуальной системы кантролинга в таможенном деле на примере РТУ

2.1

Разработка системы контроллинга в таможенных органах

Контроллинг, являясь концепцией системного управления

организуется, как правило, там, где управление находится в кризисе либо

хозяйственная деятельность не удовлетворяет современным требованиям и

требованиям рынка.

Контроллинг в таможенном деле - это управление будущим для

обеспечения длительного функционирования предприятия и его структурных

подразделений. Службы контроллинга стремятся так управлять процессами текущего

анализа и регулирования плановых и фактических показателей, чтобы по

возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в

будущем.

Факторы, являющиеся основанием для создания системы

контроллинга в организации: ухудшение (или худшие) в сравнении с подобными

предприятиями экономических показателей; появление новых или изменение целей в

сложившихся условиях функционирования; отсутствие согласования целей;

устаревшие методы планирования, калькуляции и анализа, не удовлетворяющие

менеджменту предприятия; отсутствие методик учета и анализа, несоответствие

требованиям как основы для отслеживания деятельности и принятия управленческих

решений; дублирование или отсутствие некоторых функций, наличие конфликтных

ситуаций при их выполнении.

Организация: плохое представление об организационной

структуре предприятия абсолютного большинства работников, в том числе и

руководителей предприятия; сложная, многоступенчатая система подчинения,

имеющая противоречия; отсутствие четко определенных областей и уровней

компетенции и ответственности руководителей; перегруженность отдельных

подразделений; организация некоторых служб «под человека».

Продукция:

. устаревшие модели и номенклатура продукции;

. несоответствие требованиям современных отечественных и

зарубежных рынков по качеству исполнения, дизайну и другим потребительским

свойствам;

. плохие перспективы выпускаемой продукции.

. Закупки: низкое качество закупаемых материалов, отсутствие

входного контроля; необоснованно большие запасы материалов на складе.

Персонал: восприятие работы как повинности, отстраненность

личных интересов сотрудников от результатов деятельности компании;

неуверенность сотрудников в завтрашнем дне.

Оборудование: устаревший парк основного оборудования и

производственных средств; отсутствие системы планово-предупредительных

ремонтов, ремонт при возникновении поломок или выходе из строя.

Система информационного обеспечения и отчетность: отсутствие

в отчете пояснительной и аналитической части; заполнение документов вручную;

ограниченность исходной информации, предназначенной для принятия важных

решений; недостоверность информации; отсутствие или недостаточность

компьютерной поддержки информационного обеспечения;

отсутствие системы учета и расчета затрат по носителям и

объектам.

Фазы внедрения контроллинга:

Принятие решения. Процесс внедрения начинается с принятия

решения о разработке системы контроллинга на предприятии.

Благоприятным моментом для начала построения системы

контроллинга является появление первых слабых сигналов (индикаторов) о

возможных рисках для успешного функционирования предприятия. Речь идет как о

внутренних, так и внешних по отношению к предприятию сигналах, проявляющихся,

как правило, в слабозаметных тенденциях и признаках.

Немаловажным фактором, который надо обязательно учитывать при

выборе момента внедрения системы контроллинга, является наличие у предприятия

достаточного количества финансовых и людских ресурсов. Необходимо учитывать

также психологический климат в коллективе, складывающийся на момент принятия

решения. Гораздо проще начать процесс разработки и внедрения системы контроллинга

при устойчивом финансовом состоянии предприятия, а следовательно, в

благоприятный с психологической точки зрения момент.

Вхождение контроллинга в «двери» предприятия. После того как

принято решение о разработке системы контроллинга и назначены исполнители,

начинается этап формирования инструментальной базы контроллинга. Создание

службы контроллинга не тождественно созданию системы контроллинга на

предприятии в целом.

Прежде чем внедрять инструменты контроллинга в практику

менеджмента, необходимо их разработать и адаптировать к конкретным условиям

предприятия. В первую очередь речь идет о разработке следующих инструментов:

системы планирования и бюджетирования на предприятии (имеется в виду как

стратегическое, так и оперативное планирование); методики расчета маржинальной

прибыли по предприятию в целом, отдельным подразделениям, продуктам, клиентам и

рынкам; методов расчета затрат по видам, местам возникновения и продуктам;

системы отчетности, ориентированной на конкретных пользователей внутри предприятия;

методики расчета эффективности инвестиций и текущей деятельности предприятия;

методики анализа отклонений плановых и фактических показателей и т.п.

Все разрабатываемые для конкретного предприятия инструменты

контроллинга должны быть признаны пользователями.

Контроллеры должны уметь «продавать» собственную продукцию

внутри предприятия конкретным пользователям, в противном случае применение

разработанных контроллерами инструментов в текущей деятельности менеджеров

практически исключается.

«Вживание» контроллинга в текущую деятельность предприятия.

На этой фазе контроллеры должны продемонстрировать действенность разработанных

инструментов и убедить менеджеров в необходимости их применения в практической

деятельности. Перечислим основные признаки «вживания» контроллинга в текущую

деятельность предприятия: четкий и ясный язык представления результатов

деятельности анализируемых объектов; убедительная для менеджеров предприятия

интерпретация результатов деятельности их подразделений; появление у

контроллеров определенной независимости и элементов настойчивости в

аргументации; проявление со стороны «клиентов» (менеджеров) дружелюбного и

доверительного отношения к контроллерам; готовность к сотрудничеству и

коммуникациям.

Как правило, рассматриваемая фаза внедрения контроллинга

протекает достаточно долго: 1-2 года. Продолжительность фазы «вживания» во

многом зависит от степени понимания важности и желания со стороны высшего

руководства предприятия иметь систему, позволяющую осуществлять «прозрачный»

менеджмент.

Упрочение позиций. О наступлении этой фазы свидетельствуют

следующие признаки: удовлетворение менеджеров результатами деятельности

контроллеров заметно растет; появляется взаимное доверие, возрастает объем

совместных работ и коммуникаций; становится заметным улучшение результатов

работы подразделений, пользующихся услугами контроллеров; руководство

подразделений предприятия в своей оперативной деятельности не может больше

обходиться без контроллеров; служба контроллинга получает более высокий

иерархический уровень в организационной структуре предприятия, расширяется

спектр решаемых задач; контроллеры становятся признанными партнерами

менеджеров; на предприятии говорят о хорошей и полезной работе подразделения

контроллинга.

Появление перечисленных выше признаков говорит о том, что

произошло упрочение позиций системы контроллинга: организационно и

инструментально создана служба контроллинга, а система контроллинга получила

признание и распространение в подразделениях предприятия.

Рост значимости и объема функций контроллинга. Для многих

предприятий наступление этой фазы в развитии контроллинга - вероятная, но еще

достаточно отдаленная перспектива. Тем не менее анализ практики контроллинга на

ведущих предприятиях индустриально развитых стран Запада позволяет выделить

некоторые признаки наступления фазы роста:

контроллер выступает в качестве лидера и модератора при

формировании рамочных показателей деятельности предприятия на плановый период;

контроллеры осваивают новые сферы деятельности на

предприятии, например контроллинг распространяется в функциональных

подразделениях: возникает контроллинг маркетинга, контроллинг логистики,

контроллинг НИР и ОКР и т.п.;

налаживается сотрудничество с высшими менеджерами при

разработке долгосрочных целей предприятия;

в рамках службы контроллинга появляются подразделения

стратегического контроллинга.

На большинстве отечественных предприятий, находящихся на

начальных фазах разработки и внедрения контроллинга, задачи последнего сводятся

к созданию и апробированию методик учета затрат и результатов в различных

аспектах деятельности предприятия. Отдельные предприятия уже практически прошли

этап создания системы управленческого учета и находятся в стадии разработки

инструментария для планирования и бюджетирования. Однако еще рано говорить о

том, что контроллеры на отечественных предприятиях стали равноправными

партнерами менеджеров.

В условиях становления рыночных отношений любое предприятие

вне зависимости от формы собственности становится экономически и юридически

самостоятельным. Такое положение предприятия как субъекта рыночных отношений

предопределяет объективный процесс возрастания роли и значения функций

управления: они наполняются новым содержанием. В этой связи особенно актуальным

является решение вопросов изучения сущности стратегического контроллинга и

определения его места в системе управления предприятием.

Отсутствие согласованности ученых в трактовке понятия

«стратегический контроллинг» ставит перед необходимостью формирования основных

направлений, характеризующих систему стратегического контроллинга. К ним

относятся:

. поиск информации за пределами предприятия (внешней) о

конкурентах и ее анализ;

. определение зависимости между стратегической позицией,

выбранной компанией, и ожидаемым применением внутренней отчетности предприятия

с точки зрения стратегического позиционирования;

. получение конкурентного преимущества за счет анализа

способов сокращения расходов и (или) цепочке ценности и оптимизации факторов

затрат.

Для формирования концептуальных основ стратегического

контроллинга примем за основу утверждение, что стратегический контроллинг - это

определенный способ отражения финансовых и учетных проблем предприятия

Стратегический контроллинг фокусируется на определенных ключевых элементах

деятельности предприятия, позволяющей создавать экономические ценности.

Этот процесс можно представить в виде модели «С-цикла».

Сущность модели заключается в том, что она концентрируется на четырех основных

элементах стратегического контроллинга: обязательствах, потенциальных

возможностях, затратах и контроле.

Целевые установки для менеджмента подразделения могут,

например, прийти в виде решения вышестоящего уровня управления компанией.

Система показателей служит своего рода системой координат, в

которой ставится цель в виде целевых значений показателей, а план действий

отражается как траектория движения к цели, развернутая во времени.

Контроль исполнения плана осуществляется через измерение

фактических значений показателей регулярно и многократно в течение планового

периода. Анализ отклонений направлен на выявление причин отклонений.

Управленческие решения и воздействия направлены на

минимизацию отклонений.

Не имеет смысла противопоставлять контроллингу креативные

технологии, направленные на максимальную мобилизацию творческого потенциала

сотрудников. Контроллинг только при неправильном понимании и реализации

становится некой жесткой консервирующей технологией, сковывающей инициативу

сотрудников. Напротив, он может и должен служить двигателем реинжиниринга

бизнес-процессов, реорганизации структуры управления, сигнальной системой для

менеджмента, требующей пересмотра планов и целей.

Необходимо рассматривать возможные сценарии развития ситуации

и готовить несколько вариантов плана действий.

Кроме того, необходимо обеспечить более короткий промежуток

времени между измерениями показателей деятельности, тем самым перейдя от

периодического контроля к непрерывному мониторингу состояния компании и

внешнего окружения.

Совершенствование управления в таможенных органах на основе

контроллинга должно происходить на путях реализации принципов:

. менеджмента качества;

. системного анализа;

. процессно-стоимостного управления;

. управления по отклонениям;

. программно-целевого управления;

. программно-целевого и индикационного планирования.

Инструменты контроллинга позволяют руководителям таможенных

органов проводить анализ и оценку деятельности таможенных подразделений с

помощью экономических критериев.

.2

Анализ применения контроллинга в таможенных органах

Внутриорганизационные проблемы в области общего управления и

управления функциональными областями (производством, финансами, маркетингом и

пр.), информационного обеспечения и отчетности, существующие во многих

таможенных органах, требуют предварительного решения, лишь затем можно

создавать систему контроллинга. К числу проблем, выходящих за рамки отдельных

таможенных органов, решение которых должно способствовать применению

контроллинга в практике, можно отнести:

.недостаточное понимание концепции контроллинга;

.отсутствие обученных и опытных кадров для контроллинга;

.недостаточное участие руководства организаций в построении

системы контроллинга и ее эксплуатации;

.системные проблемы в области управления организациями;

.уклон в сторону оперативного контроллинга, преобладание

учетно-аналитического аспекта над активной «обратной связью».

В рамках теоретического развития и практического применения

контроллинга в таможенных организациях необходимо широкое сотрудничество

государственных и муниципальных органов, представителей бизнеса и

образовательно-консультационных организаций в следующих областях:

обучение специалистов, исследования и разработки по

применению контроллинга в таможенной службе;

мотивирование использования контроллинга в таможенной службе;

оценка эффективности контроллинга и способы его оптимизации;

поиск возможностей применения концепции контроллинга в

различных видах деятельности таможни.

Расширение сфер применения контроллинга в организации должно

привести к дальнейшей интеграции управления, так как управление разными

аспектами деятельности будет строиться на одних принципах. Так, в литературе и

на практике разрабатываются вопросы технологического контроллинга, связанного с

развитием производств путем инвестиций в инновационные технологии. Решения в

этой области должны приниматься на стыке технологических и экономических

проблем. На основе изучения современных публикаций можно выделить еще ряд

актуальных направлений развития контроллинга:

в области инновационного таможенного менеджмента;

в области логистики и материального обеспечения; в

организациях таможен.

Например, в логистике применение контроллинга приводит к

оптимизации «цепей поставок» между различными предприятиями, а следовательно, к

сокращению транзакционных издержек и повышению эффективности бизнеса. В

управлении таможенных служб, применение контроллинга позволит решить проблемы

взаимодействия между подразделениями органов власти, а также задачу по созданию

«единого окна» для частных и юридических лиц.

Отдельно стоит остановиться на том, в каких случаях

нецелесообразно внедрять контроллинг на предприятии: Контроллинг имеет смысл,

если руководство предприятия действительно делает выводы из отчетов и реализует

соответствующие мероприятия. Это можно установить исходя из прошлого опыта

управления на фирме. Если этого нет, то внедрение системы контроллинга не имеет

смысла.

Если предприятием руководит авторитарист, который убежден,

что он и сам все знает и для принятия решений ему не нужна аналитическая

информация. Для такого типа руководителей контроллинг может служить лишь для

того, чтобы снять с себя ответственность в случае принятия неверных решений,

возложив ее на подразделения контроллинга.

Если среднее звено управления осознает, что контроллинг

выявит неэффективность работы подразделений и личную некомпетентность, то

внедрять контроллинг преждевременно. Очень высока вероятность сопротивления со

стороны среднего звена управления мероприятиям по внедрению контроллинга.

Возможна также дискредитация контроллинга как концепции управления в глазах

рядовых сотрудников. В связи с этим было бы ошибочным начать активную работу по

внедрению контроллинга, не проведя работу по анализу, оценке, обучению и

воспитанию персонала предприятия.

Изучение опыта и ошибок предшественников, конечно же, не

застраховывает от появления новых ошибочных решений. Тем не менее, было бы

неразумно повторять негативный опыт других предприятий. Мы остановимся лишь на

самых распространенных ошибках, возникающих на стадии внедрения и становления

контроллинга.

К числу очень грубых ошибок, которые могут полностью

дискредитировать идею и концепцию контроллинга, следует отнести простое

переименование классического бухгалтера в контроллера. Руководитель предприятия

должен сначала понять, что такое контроллинг, затем осознать его необходимость

для фирмы и лишь, потом шаг за шагом начать закладывать кирпичики в фундамент

системы контроллинга. Если персонал не поймет собственной выгоды от внедрения

контроллинга, то даже самые высококвалифицированные консультанты по

контроллингу не смогут ничего сделать. Сотрудники должны быть убеждены в том,

что контроллинг дает больше шансов иметь работу в долгосрочной перспективе,

получать устойчивую и достаточную заработную плату, т.е. привносит в жизнь

работников чувство уверенности в будущем.

Одно из определений контроллинга звучит так: «Контроллинг

представляет собой такую концепцию организации, которая позволяет выявить

ответственность за прибыль на предприятии и предложить обоснованные меры по

достижению заданного уровня прибыли». Большинство руководителей считают прибыль

главной целью деятельности коммерческого предприятия. На практике же многие

предприятия ставят соподчиненные цели: высокий уровень ликвидности, доля рынка,

рост объемов продаж, сохранение персонала, снижение риска.

Если прибыль выбрана в качестве основной цели, то нужно

обязательно уточнить временной аспект: идет ли речь о прибыли в краткосрочном,

либо долгосрочном периоде. Так, предприятие может заметно улучшить ситуацию с

прибылью, если оно откажется от инвестиций в новое оборудование, прекратит

профилактические ремонты, снизит издержки на рекламу. Но это означает, что сегодняшнее

благополучие достигнуто за счет перекладывания проблем и трудностей на будущие

периоды.

Другая существенная ошибка заключается в смешении различных

понятий прибыли. Известно несколько видов прибыли:

планируемая и фактическая «управленческая» прибыль, т.е.

полученная в результате сравнения планируемых и фактических издержек и доходов

за период;

бухгалтерская прибыль, определяемая на основе нормативных

документов, издаваемых правительственными органами, полученная по данным

бухгалтерского учета.

Для контроллинга как контролирующей и управляющей системы в

первую очередь важна прибыль «управленческая». Выбирая в качестве

контролируемой величины бухгалтерскую прибыль, следует помнить, что ее

исчисление строго регламентируют различные положения и инструкции. Например,

существует разрешенный норматив отнесения расходов на рекламу в себестоимость

продукции. Таким образом, если руководство запланировало проведение рекламной

кампании и ее бюджет превышает нормативную величину расходов, то при расчете

налогооблагаемой прибыли в расходы будут включены нормативные затраты на

рекламу. Получается, что фактическая прибыль будет ниже той, которую покажет

отчет бухгалтерии. Из этого примера видно, что бухгалтерская прибыль не

отражает реального состояния дел на предприятии. Иначе и быть не может, так как

этот показатель предназначен для внешней отчетности предприятия.

На многих предприятиях становится практикой ежемесячное

предоставление отчета отдела контроллинга правлению или директорату. Зачастую

эти отчеты носят либо описательный характер (например, «результаты за прошедший

период ухудшились, так как снизился объем продаж»), либо напоминают подробный

отчет аудитора или ревизора. Этого не должно быть. Отчет контроллинга должен

ответить на ряд вопросов:

. Достигнуты ли поставленные цели? Если нет, то какие причины

помешали этому?

. Какие существуют возможности для устранения установленных

отклонений или повышения степени вероятности достижения цели?

Распространенная ошибка заключается в избыточности

контролируемых показателей. Желая оперативно и адекватно оценивать

экономическую и финансовую ситуацию на предприятии, руководство требует от

службы контроллинга создания системы контроля, охватывающей по возможности

большее число показателей с еженедельной отчетностью об их состоянии. Либо,

напротив, желая продемонстрировать значимость подразделения контроллинга в

организации, сотрудники этого отдела перегружают руководителей избыточной

текущей информацией.

Во многих организациях проблему источников поступления

сигнальной информации, на основании которой судят о степени достижения

предприятием поставленных целей, решают достаточно просто - сигналы должны

поступать из тех подразделений, которые занимаются вопросами учета,

калькуляции, бухгалтерской и статистической отчетности. Против такого подхода

есть ряд возражений:

. Система бухучета и внешней отчетности регулируется

юридическими нормативными актами государства, поэтому задача подразделений

финансового учета заключается вовсе не в том, чтобы отразить реальную прибыль

или рентабельность предприятия. Главное - своевременно и в соответствии с их

требованиями отчитаться перед налоговой инспекцией, различными фондами и

акционерами.

. Зафиксированные в бухгалтерском учете факты не всегда

соответствуют реальным событиям (амортизационные отчисления, переоценка

средств, начисленные, но не полученные проценты и т.д.)

. Главное в финансовом учете - информация о процессах,

происшедших на предприятии в прошлом, и ее практически невозможно прямо

использовать для перспективного управления.

. Существует опасность, что всеобъемлющая система бухучета

будет сигнализировать о значительных отклонениях плановых и фактических величин

по малосущественным показателям. Конечно, увеличение в два раза затрат на

телефонные разговоры - факт примечательный, однако если в себестоимости

производства эта величина составляет сотые доли процента, то вряд ли стоит

сообщать об этом на очередном заседании правления.

Если все же в качестве источников сигнальной информации

выбраны только подразделения учета и внешней отчетности, то не следует ждать от

контроллера большего, чем он может дать в результате анализа и обработки

имеющейся вторичной информации.

Прочие ошибки.

Среди прочих ошибок как наиболее распространенные можно

отметить:

. фокусирование внимания на затратах и жесткий контроль

бюджетов;

. отсутствие анализа доходов и рисков;

. внедрение контроллинга без предварительного анализа

достоверности нормативной базы предприятия и организационно технологических

процессов;

. встраивание контроллинга в структуру финансовой или

планово-экономической службы предприятия;

. попытка внедрить контроллинг «снизу вверх».

.3

Методика внедрения контроллинга в систему Региональных таможенных управлений

Учет затрат и результатов (далее - УЗР) в таможенных органах

РФ представляет собой систему из трех основных составляющих: учета затрат по их

видам, местам возникновения и носителям затрат, и, организуется с целью

определения стоимости всех таможенных услуг, оказанных подразделением за

определенный период.

Первый вид учета, учет затрат по их видам, позволяет ответить

на вопрос, какие затраты возникли в данном подразделении в отчетном периоде.

Учет затрат по их носителям предоставляет информацию, для чего, в целях

производства какого «конечного продукта» возникли затраты. Учет затрат по

местам их возникновения отвечает на вопрос, где возникли затраты, то есть

позволяет установить взаимосвязь между первым и вторым элементом УЗР и

обоснованно отнести все затраты к тем или иным подразделениям или на стоимость

тех или иных услуг.

Учет по видам затрат является первым составляющим элементом

системы УЗР. Он позволяет сгруппировать все затраты на содержание таможенной

службы в соответствии с целями УЗР и определить, какие затраты (или их группы)

возникли в соответствующем расчетном периоде. На основе этой информации

проводится анализ структуры и динамики затрат. Посредством учета по видам

затрат классифицируются и оцениваются ресурсы, использованные в процессе

предоставления таможенной услуги, что необходимо для подготовки информации при

принятии правильных управленческих и хозяйственных решений.

Учет затрат по местам их возникновения позволяет, во-первых,

отнести все затраты на содержание таможенной службы на «конечные продукты» -

носители затрат, а во-вторых, дает возможность проводить последующий анализ

затрат и результатов в разрезе мест их возникновения. Под местами возникновения

затрат подразумеваются структурные подразделения (отделы, участки

деятельности), по которым организуется нормирование, планирование и учет затрат

для управления ими.

Учет затрат по их носителям позволяет обоснованно отнести все

затраты на стоимость таможенных процессов и услуг. Поэтому они рассматриваются

в УЗР как носители затрат. В рамках УЗР под результатом понимаются работы,

производимые сотрудниками таможенных органов при выполнении своих служебных

обязанностей. Эта трактовка отличается от той, которая иногда обозначается в

литературе как «результаты деятельности таможенной службы», т.е. объем

перечисленных в бюджет платежей, количество оформленных деклараций и т.д.

В УЗР эти показатели рассматриваются как количественные

характеристики таможенных процессов и услуг. Это позволяет рассчитывать

стоимость «единицы» услуги и перейти в дальнейшем к решению задачи разработки

нормативов затрат на осуществление каждой таможенной функции.

Следует отметить, что учет затрат и результатов является

системой из трех составляющих, использование которых в отдельности не

представляется целесообразным:

. Группировка затрат на основе классификации по их

видам.

. Технология учета по местам их возникновения.

. Механизм учета затрат по их носителям и учет

результатов.

Для удобства обработки данных в УЗР необходимо использовать

классификатор затрат. Поскольку детализация затрат в УЗР отличается от

существующих классификаций расходов в таможенных органах, можно ограничиться

пятью цифрами (Рис. 1):

Рис. 1. Классификатор видов затрат

Классификация затрат в системе УЗР должна отвечать следующим

требованиям1:

обеспечивать однозначность отнесения любых затрат таможенной

службы к какому либо виду затрат в УЗР;

при построении структуры затрат необходимо учитывать

классификации затрат других систем учета, применяющихся в таможенных органах, а

также в коммерческом секторе.

Однозначность отнесения любых затрат таможенной службы к

какому либо виду затрат УЗР имеет существенное значение для правильной

организации учета затрат. Для того, чтобы не допустить разных вариантов

классификации каких-либо затрат в УЗР, каждый вид затрат должен быть четко

описанные характеристики. В УЗР должны быть учтены все затраты на содержание

таможенной службы.

При разработке структуры затрат в системе УЗР большое

значение имеют также доли отдельных групп затрат в общей сумме затрат.

Рекомендуемыми группами затрат являются затраты на содержание персонала,

материальные и капитальные затраты. Нерелевантные затраты должны учитываться

отдельно. Использование информации уже имеющихся систем учета позволит избежать

«дублирования» информации и дополнительных издержек, связанных с ее получением.

Кроме того, это позволит в дальнейшем облегчить сбор и электронную обработку

данных.

При разработке единых средних ставок оплаты труда (для всей

таможенной системы) необходимо: провести более глубокую дифференциацию по

группам работающих, т.е. учитывать все варианты оплаты должностей и

квалификационных разрядов (воинских званий); учитывать затраты на содержание

санаториев, пансионатов и домов отдыха; учитывать «вмененные» издержки.

В целях удобства обработки данных каждому месту возникновения

затрат (далее - МВЗ) должен быть присвоен определенный номер. В модели УЗР

таможенных органов выделение МВЗ целесообразно проводить, в первую очередь по

функциональному признаку. За основу может быть взят существующий классификатор

таможенных органов и их структурных подразделений. Это значительно облегчит

интеграцию уже существующих систем учета и отчетности в систему УЗР, и

соответственно, позволит минимизировать издержки, связанные с ее внедрением,

упростит электронную обработку данных. В соответствии с инструкцией «О порядке

ведения классификатора таможенных органов и их структурных подразделений» в

настоящее время кодирование таможенных органов, осуществляемое по 8-значной

системе, строится по принципу подчиненности нижестоящих таможенных органов

вышестоящим. Однако выделение МВЗ в целях УЗР должно происходить в первую

очередь, с точки зрения возникновения затрат и возможности учета результатов,

поэтому количество МВЗ может не всегда совпадать с количеством структурных

подразделений.

Поэтому целесообразным представляется расширение кода за счет

дополнительного символа, который будет отражать место возникновения затрат.

Поскольку система УЗР является внутренним инструментом управления, данный код

будет использоваться исключительно для целей УЗР, в иных случаях - например, при

таможенном оформлении и контроле, конечно, должен использоваться стандартный

8-значный код.

Рекомендуемый классификатор состоит из 9 цифр:

Рис. 2. Классификатор мест возникновения затрат

Учет затрат по их носителям должен отвечать следующим

требованиям:

В системе носителей затрат должны быть полностью отражены все

стороны и аспекты деятельности таможенной службы.

Таможенные процессы должны быть как можно более точно

отражены в системе носителей затрат, что предполагает разработку количественных

и качественных характеристик предоставляемых услуг.

Система носителей затрат должна как можно в большей степени

обеспечивать возможность сравнения затрат и результатов (также качества

таможенных процессов).

Система носителей затрат должна быть разработана

специалистами-практиками, а также быть акцентирована сотрудниками

соответствующих подразделений таможенных органов.

При разработке классификации носителей затрат следует также

выяснить, какие виды деятельности относят к продуктам и услугам потребители

последних. При формировании классификации основных процессов целесообразно

провести опрос в режиме тренинга не только со специалистами таможенных органов,

но и с участниками ВЭД.

Предложим порядок формирования классификатора таможенных

процессов.

. Предварительная версия классификатора:

Согласование предварительной версии с компетентными и

опытными сотрудниками таможенных органов.

Формирование «картотеки» таможенных процессов. Каждый процесс

должен быть описан, для того чтобы обеспечить однозначное отнесение конкретных

видов таможенной деятельности к какому-либо процессу в классификаторе. При этом

обязательно участие сотрудников соответствующих структурных подразделений.

Согласование классификатора на других управленческих уровнях.

В целях удобства обработки данных каждому носителю затрат

должен быть присвоен индивидуальный номер в соответствии с разработанной

иерархией носителей затрат. При построении классификации носителей затрат

необходимо учесть предстоящее совершенствование иерархии носителей затрат,

детализацию возможное увеличение количества носителей затрат. Таким образом,

учетный номер каждого носителя затрат должен состоять как минимум из шести

цифр, каждая пара которых отводится соответственно для группы продуктов,

продуктов и услуг.

Рис. 3. Классификатор носителей затрат

В целях точной классификации любой деятельности сотрудника

таможенного органа для каждого из процессов, а также их составляющих, включая

услуги, должны быть четко определены количественные и качественные

характеристики.

Формирование количественных характеристик предполагает

соблюдение следующих требований2:

затраты (временные, трудовые и др.) на сбор информации для

определения характеристик, а также их расчет. Для того, чтобы свести к минимуму

эти затраты, особенно на начальном этапе освоения УЗР, в качестве основных

количественных характеристик следует использовать уже существующие на

сегодняшний день статистические данные.

по возможности следует использовать такие характеристики,

которые легко соотносимы с затратами на производство соответствующей услуги или

продукта. При разработке количественных характеристик услуги желательно

исходить из взаимосвязи результата (совокупности количественных характеристик)

и теми затратами, которые возникают при производстве данной услуги. Идеальный

случай представляет собой однозначная причинно-следственная связь между

затратами на производство услуги и результатом. Так, например, затраты на

производство услуги «Предоставление льгот по уплате таможенных платежей» (для

Отдела таможенных платежей таможни) зависят, в основном, от количества случаев

предоставления льгот. Нельзя оставлять без внимания социально-психологические

аспекты. Введение некоторых характеристик может вызвать боязнь контроля,

«лишней нагрузки» и, следовательно, иметь негативное воздействие на отношение

сотрудников соответствующего подразделения и к системе УЗР, и к своей работе.

К началу внедрения УЗР должна быть организованна система

электронного учета данных. Учет данных должен производиться в специально

разработанной программе. На ранних стадиях ведения УЗР, можно воспользоваться

уже имеющимися стандартными программными продуктами, например, программой 1С.

Уже перед внедрением УЗР в каждом конкретном таможенном

подразделении банк данных должен включать следующую информацию:

) Информация о местах возникновения затрат (в одном

таможенном подразделении могут находиться два места возникновения затрат):

соответствующий код места МВЗ, арендуемая площадь зданий и складов.

) Информация о сотрудниках: количество работающих, группы

заработной платы, количество работников, находящихся в длительных отпусках.

) Информация о носителях затрат - какие процессы и услуги в

соответствии с разработанным классификатором «производятся» в данном

подразделении.

Освоение учета затрат и результатов должно происходить при

поддержке руководства на всех уровнях управления, исключительную важность

представляет акцептация проекта всеми сотрудниками, что ставит задачу обучения,

целью которого является не изучение отдельных деталей системы УЗР или ее

методологии, но развитие у сотрудников экономического мышления на конкретных

примерах, что поможет укрепить ответственность персонала.

Освоение УЗР предполагает проверку ее рациональности: система

должна обеспечивать различные уровни управления только необходимой

(релевантной) информацией. Это означает, что необходимо определить круг

получателей информации, а также объем получаемой ими информации. Это позволит

не только предотвратить «разрастание» УЗР за счет большого количества ненужных

цифр и показателей, но и сформировать удобную и эффективную систему отчетности.

Управленческие кадры должны активно использовать информацию,

предоставляемую УЗР, и предъявлять свои пожелания к качеству этой информации,

иначе система теряет свои истинного назначение. Польза такой информационной

системы может быть увеличена, если:

имеются ответственные за УЗР,

если информация УЗР используется для предложений по улучшению,

если ответственность за издержки связана с определенными

стимулами,

если не измеряемые в денежном выражении услуги оцениваются

путем разработки других показателей и индикаторов,

если информация УЗР дополняется другой информацией (например,

данными бухгалтерского учета).

Построение систем планирования, системы показателей и

ответственности являются следующими этапами после освоения системы учета затрат

и результатов, поскольку необходимую информацию для этого предоставляет УЗР.

Система планирования основывается на информации системы учета

затрат и результатов и позволяет проводить составление планов деятельности на

ближайшую перспективу.

Факторами, которые могут существенно затруднить успешное

освоения планирования в системе контроллинга, могут быть: отрыв системы

планирования от стратегического контура управления, несвоевременное

предоставление фактической информации, что затрудняет контроль и анализ

отклонений. В связи с этим необходимо осуществление постоянного мониторинга и

обратной связи на предмет соответствия системы планирования поставленным целям.

Это предполагает трансформацию традиционной системы планирования в сторону

индикационного и программно-целевого планирования.

Составной частью планирования является составление бюджетов -

планов деятельности таможенных подразделений в «стоимостном» выражении (план

расходов). В перспективе представляется возможным выделить бюджетирование в

отдельную подсистему.

Основное назначение системы показателей заключается в

разработке и формализации стратегии достижения целей таможенной службы,

донесения ее до всех сотрудников таможенных органов, обеспечение мониторинга и

обратной связи в таможенных подразделениях в целях принятия решений

относительно возможных управленческих воздействий. Система показателей предполагает

определение концептуальной и технологической связи между стратегией и

используемыми организационными решениями. Рекомендуется выбор системы

показателей, аналогичной «системе сбалансированных показателей» Ваlаnсеd Score

Card (далее - ССП).

ССП является инструментом стратегического и оперативного

управления, который позволяет «связать» цели деятельности таможенных

подразделений и действиями сотрудников на каждом уровне управления.

ССП в классическом варианте содержит четыре проекции,

представляющие собой стратегически важные аспекты деятельности:

технологии деятельности,

потребители услуг,

финансы,

- обучение и развитие.

Между проекциями должна быть выявлена причинно-следственная

связь. На первом этапе необходимо построение иерархии целей таможенных подразделений,

направленных на достижение целей таможенной службы в целом. На втором этапе

начинается поиск необходимых средств для их достижения, что предполагает

мероприятия по усовершенствованию технологи деятельности. Для этого необходима

разработка причинно-следственных связей между отдельными целями. Информационной

базой для этого должна служить система учета затрат и результатов.

Разработка, внедрение и освоение проекта ССП должна вестись

при соблюдении следующих рекомендаций

участие в проекте как специалистов-практиков, так и

независимых специалистов, обладающих опытом в соответствующей области;

стимулирование инициативы «сверху», 100-процентное согласие

руководства, понимание задач проекта;

разработка и внедрение проекта по возможности в относительно

короткие сроки. В случае если проект начинает затягиваться, то может возникнуть

опасность его критики и постепенного свертывания.

Система ССП не может и не должна быть «статичной», с течением

времени необходимо производить корректировки и изменения, разрабатывать новые

показатели, совершенствовать старые и т.д. Однако первая версия должна быть

внедрена в жизнь по возможности как можно быстрее.

Успешное освоение ССП как инструмента управления предполагает

соблюдение следующих требований:

четкая формулировка целей и задач таможенной службы и

стратегий их достижения;

согласование стратегий с целями сотрудников таможенных

органов;

связывание целей с существующими бюджетами;

регулярный мониторинг и необходимые корректировки стратегии.

Мониторинг и корректировка стратегии в соответствии с

изменяющимися условиями обеспечивают основу для планирования, оценки исполнения

бюджетов и деятельности подразделений. Примерами используемых показателей

результативности могут служить следующие индикаторы:

финансовые индикаторы (в том числе отражающие доходы от

коммерческой деятельности);

индикаторы по «клиентам» - потребителям таможенных услуг (в

том числе время таможенного оформления);

индикаторы процессов (включающие соотношения между основными

и внутренними процессами)

индикаторы обучения и роста (например, текучесть кадров,

время на обучение, среднее время отсутствия, индекс удовлетворенности

сотрудников и т.д.)

Опираясь на принципы ТМ и ИСО серии 9000, контроллинг

предполагает не поиск виновных, а определение ответственных за результаты

деятельности. На первом этапе освоения механизма совершенствования управления

ответственными является непосредственные руководители, однако в дальнейшем

система ответственности распространяется на всех сотрудников.

Итак, приоритетным направлением совершенствования управления

в таможенных органах на современном этапе должна быть система контроллинга.

Совершенствование управления в таможенных органах на основе

контроллинга должно происходить на путях реализации принципов:

менеджмента качества;

системного анализа;

процессно-стоимостного управления;

управления по отклонениям;

программно-целевого управления;

программно-целевого и индикационного планирования.

Инструменты контроллинга позволяют руководителям таможенных

органов проводить анализ и оценку деятельности таможенных подразделений с

помощью экономических критериев. Контроллинг направлен на реализацию принципов

менеджмента качества, что позволяет постоянно улучшать управление в таможенных

органах.

3.

Развитие система контроллинга в таможенном деле, внешнеэкономической и

информационной деятельности

3.1

Перспективы внедрения контроллинга в таможенное дело и систему РТУ

Конечным результатом информатизации сфер внешнеэкономической

и таможенной деятельности является создание распределенных информационных

технологий и систем, включающих человека и его знания в качестве активного

элемента, то есть интеллектуальных. По нашему мнению, создание таких систем

наиболее целесообразно осуществлять на основе методологии системной

информатизации. Ее содержание определяется следующими положениями:

• сферы внешнеэкономической и таможенной деятельности как

объекты информатизации представляют собой вложенные системы, выделенные по

целям, функциям, элементам, связям и параметрам динамики эволюции;

• глобальные процессы в сферах внешнеэкономической и

таможенной деятельности отображаются согласованной многоуровневой системой

информационных потоков;

• информатизация представляет собой процесс прогрессивного

развития знаний о сферах внешнеэкономической и таможенной деятельности,

реализуемый в информационных технологиях и системах как процесс

интеллектуализации;

• интеллектуальные информационные технологии и системы

формируются и развиваются в условиях согласованной эволюции сфер

внешнеэкономической и таможенной деятельности на основе когнитивно-продуктивной

метатехнологии.

На базе такого подхода формируется иерархическая система

знаний о внешнеэкономической и таможенной деятельности - моделей, согласованных

со структурой информационных потоков, создаются методическое обеспечение и

технологическая платформа для эффективного решения задач регулирования ВЭД и

управления таможенной деятельностью.

Центральное место в целостно-эволюционном представлении

занимает совокупность «вложенных» систем,

включающая макросистему (сферу ВЭД), метасистему (сферу

таможенной деятельности) и систему (интеллектуальную информационную систему).

Основная задача информатизации - сохранить целостность процесса приобретения

знаний в условиях эволюции сфер внешнеэкономической и таможенной деятельности. В

таком случае в соответствии с целостно-эволюционным подходом элементарной

ячейкой приобретения знаний является К-канал - система, состоящая из

интегрированной базы знаний и программно-технических средств, которые

обеспечивают формирование нового знания и продуктивные действия в соответствии

с проблемной ситуацией. Структуре «вложенных» К-каналов (макро-, метасистемного

и системного) соответствует структура реализуемых в них процессов приобретения

знаний - К-процессов.

В свою очередь, в рамках каждого К-процесса реализуется одна

или несколько интеллектуальных функций.

Структура К-процессов в макросистемном К-канале аналогична

структуре процесса приобретения знаний в общем К-канале.

Эффективная конфигурация моделей, методического обеспечения и

технологической платформы информатизации внешнеэкономической и таможенной

деятельности при условии их совместной эволюции формируется на основе

соответствующей метатехнологии.

В целом когнитивный подход определяет следующие условия

информатизации внешнеэкономической и таможенной деятельности:

• формирование знаний о конкретных направлениях

внешнеэкономической и таможенной деятельности в контексте глобальных

представлений;

• обеспечение адекватного соответствия между

интеллектуальными функциями, К-процессами, реализуемыми информационными

системами, и сложной структурой моделей внешнеэкономической и таможенной

деятельности;

• согласованное развитие метатехнологии, методического и

информационного обеспечения внешнеэкономической и таможенной деятельности как

открытых систем.

Общая функциональная структура контроллинга деятельности

таможенных органов включает (рис. 6):

• таможенные органы - объекты управления и контроля как

источник ситуаций для анализа;

• методологию и технологию контроллинга;

• структурированные решения по управлению и соответствующие

результаты контроля их исполнения.