Анализ применения системы контроллинга на сельскохозяйственном предприятии ОАО 'Норов'

Введение

Управленческий учет и контроллинг - новые для

России понятия, которые появились в начале рыночных преобразований 90-х годов

прошлого века. Современному состоянию и перспективам их развития в России

посвящены многочисленные научные и практические работы, публикации в

периодической печати. При этом широко обсуждаются проблемы управленческого

учета как одной из подсистем бухгалтерского учета, его объекты, взаимосвязь с

другой подсистемой - финансовым учетом, но в значительно меньшей степени -

сущность контроллинга, а также роль бухгалтерского учета в системе

контроллинга.

Как известно, разделение бухгалтерского учета на

подсистемы финансового и управленческого учета официально не признано. Все

законодательные и нормативные акты по бухгалтерскому учету ориентированы на

сохранение единой системы бухгалтерского учета. В то же время в учебных планах

подготовки специалистов по бухгалтерскому учету и аудиту финансовый и

управленческий учеты выделены в качестве самостоятельных учебных дисциплин, а в

учебных программах определены объекты и методы этих видов учета, состав и

порядок формирования учетной и отчетной информации, ее пользователи и т.п.

Актуальность темы исследования обоснована тем,

что стоит преобразовывать и совершенствовать управленческий учет добавляя его в

систему контроллинга. Это обосновано тем, что процесс планирования, контроля на

предприятии становится более достоверным и эффективным.

Цель курсовой работы - на основе исследования

методологических основ формирования и функционирования управленческого учета в

системе контроллинга предприятия действующего в системе контроллинга,

проведения анализа его развития, а также мероприятия по совершенствованию и

перспективы его развития.

Объектом исследования является организация

системы контроллинга на предприятии сельского хозяйства.

Предметом исследования являются теоретические и

практические подходы к развитию и механизмам функционирования системы

контроллинга в сельском хозяйстве.

Для достижения поставленной цели необходимо

определен перечень задач подлежащих рассмотрению:

рассмотреть понятие контроллинга и его сущности;

установить взаимосвязь управленческого учета и

системы контроллинга;

выявить особенности системы контроллинга на

предприятиях сельского хозяйства;

проанализировать организацию деятельности службы

контроллинга;

проанализировать организацию учета в системе

контроллинга;

проанализировать проблемы автоматизации системы

контроллинга;

рассмотреть анализ системы директ - костинга в

системе оперативного контроллинга.

В соответствии с поставленной целью и задачами

определена логика и структура курсового исследования. Работа включает в себя

введение, три главы, заключение, список использованных источников.

Во введении курсовой работы раскрываются

актуальность темы, определяются цель, основные задачи, объект и предмет

исследования.

В первой главе работы изучаются теоретические и

методологические основы контроллинга на сельскохозяйственных предприятиях.

Во второй главе проводится анализ применения

системы контроллинга в на сельскохозяйственных предприятиях.

В третьей главе по результатам исследования

состояния теории и практики в области поставленных проблем обоснованы

направления совершенствования рассматриваемой деятельности предприятия, его

реформирования и перспективы развития.

Заключение курсовой работы содержит краткие

выводы и результаты исследования.

Теоретической и методологической основой работы

являются научные труды отечественных и зарубежных ученых по вопросам

управленческого учета и системы контроллинга на современном этапе.

1.

Теоретические и методологические основы контроллинга

.1

Понятие контроллинга и его сущность

Контроллинг - это комплексная система управления

предприятием включающая в себя управленческий учёт, учёт и анализ затрат с

целью контроля всех статей затрат, всех подразделений и всех составных

производимой продукции или услуги и их последующего планирования. Контроллинг

обеспечивает информационно-аналитическую поддержку процессов принятия решений

при управлении организацией (предприятием, корпорацией, органом государственной

власти). [8, C.44-45]

Современный контроллинг включает в себя

управление рисками (страховой деятельностью предприятий), обширную систему

информационного снабжения предприятия, систему оповещения путём управления

системой ключевых («финансовых») индикаторов, управление системой реализации

стратегического, тактического и оперативного планирования и систему менеджмента

качества.

Современный менеджмент разделяет цели

предприятия на две группы: оперативные (краткосрочные) и стратегические

(долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять

постоянный контроль за достижениями как стратегических, так и оперативных целей

деятельности предприятия. Значит, контроллинг как система включает в себя два

основных аспекта: стратегический и оперативный.

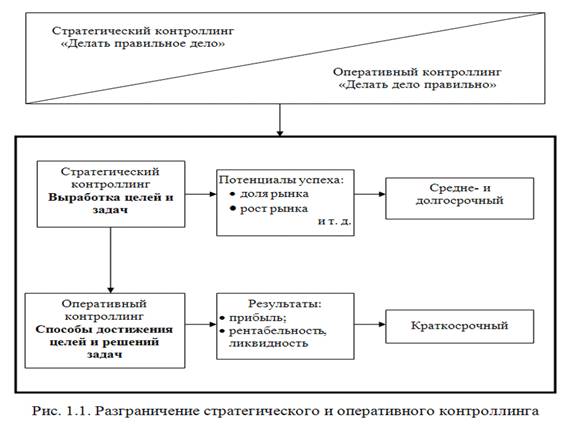

Стратегический контроллинг должен помогать

предприятию эффективно использовать имеющиеся у него преимущества и создавать

новые потенциалы успешной деятельности в перспективе. Служба стратегического

контроллинга выступает в качестве внутреннего консультанта менеджеров и

собственников предприятия при выработке стратегии, стратегических целей и

задач. Она поставляет необходимую информацию, ориентирующую руководство в

процессе принятия решения.

Основная задача оперативного контроллинга -

оказывать помощь менеджерам в достижении запланированных целей, которые

выражаются чаще всего в виде количественных значений уровней рентабельности,

ликвидности и/или прибыли. Таким образом, оперативный контроллинг ориентирован

на краткосрочный результат, поэтому его инструментарий принципиально отличается

от методов и методик стратегического контроллинга. Сущность каждого из них

представлена на рисунке 1.

Рисунок 1. Разграничение стратегического и

оперативного контроллинга

В отличие от стратегического, оперативный

контроллинг ориентирован на краткосрочный результат, поэтому инструментарий

оперативного контролера принципиально отличается от методик и инструментов

стратегического контролера. Систему оперативного контроллинга используют для

поддержания оперативных решений по недопущению кризисного состояния. [18]

Между стратегическим и оперативным

контроллингами существуют характерные отличия:

стратегический контроллинг ориентирован на

потенциал, а оперативный - на конкретный результат;

контроль предпосылок, успеха и результата имеет

различное значение для обоих видов контроллинга;

объекты планирования и контроля в оперативном

контроллинге совпадают, а в стратегическом они не идентичны;

в области оперативного контроллинга преобладает

контроль со стороны отдела контроллинга, а в стратегическом контроллинге -

самоконтроль.

Стратегический контроллинг.

Цели:

обеспечение выживаемости;

проведение антикризисной политики;

поддержание потенциала успеха.

Главные задачи:

участие в установлении количественных и

качественных целей предприятия;

ответственность за стратегическое планирование;

разработка альтернативных стратегий;

определение критических внешних и внутренних

условий, лежащих в основе стратегических планов;

определение узких и поиск слабых мест;

определение основных подконтрольных показателей

в соответствии с установленными стратегическими целями;

сравнение плановых (нормативных) и фактических

значений подконтрольных показателей с целью выявления причин, виновников и

последствий данных отклонений;

анализ экономической эффективности (особенно

инноваций и инвестиций).

Оперативный контроллинг.

Цели:

обеспечение прибыльности и ликвидности

предприятия

Главные задачи:

руководство при планировании и разработке

бюджета (текущее и оперативное планирование);

определение узких и поиск слабых мест для

тактического управления;

определение всей совокупности подконтрольных

показателей в соответствии с установленными текущими целями;

сравнение плановых (нормативных) и фактических

показателей подконтрольных результатов и затрат с целью выявления причин,

виновников и последствий отклонений;

анализ влияния отклонений на выполнение текущих

планов;

мотивация и создание систем информации для

принятия текущих управленческих решений. [4, C.84-85]

1.2

Взаимосвязь управленческого учета и системы контроллинга

Расширительная трактовка управленческого учета

выводит это явление далеко за рамки подсистемы бухгалтерского учета. При таком

его понимании не управленческий учет является подсистемой бухгалтерского учета,

а бухгалтерский учет выступает составной частью того комплекса управленческих

функций, который без всяких на то оснований называют управленческим учетом.

Несоответствие между названием и содержанием

управленческого учета влечет за собой целый ряд отрицательных последствий. Вся

ответственность за осуществление управленческих функций, объединяемых понятием

«управленческий учет», ложится на учетных работников, которым не под силу

качественное их выполнение, поскольку от участия в практическом внедрении

управленческого учета отсекаются специалисты по планированию, ценообразованию,

маркетингу, экономическому анализу и другим управленческим процессам. К тому же

при двойственной трактовке управленческого учета, с одной стороны, как

комплекса управленческих функций, а с другой - как подсистемы бухгалтерского

учета, границы самого бухгалтерского учета размываются, различные его объекты

противопоставляются друг другу, что не соответствует историческим традициям

развития учета в России.

Отсюда следует, что новое для российской науки и

практики явление, называемое управленческим учетом в расширительном его

понимании, должно получить соответствующее его содержанию название. При этом

положенная в основу управленческого учета идея интеграции управленческих

функций не должна быть отвергнута. Как раз наоборот, она нуждается в

обстоятельном теоретическом обосновании и практическом внедрении. Большую

пользу в решении этой задачи может принести изучение и осмысление системы

контроллинга.

Под контроллингом следует понимать такую

концепцию управления организацией, которая опирается на комплексное соединение

процессов планирования, учета, контроля и экономического анализа, координацию

мер по достижению целей организации, формирование информационной системы,

соответствующей поставленным целям.

Такое определение контроллинга имеет много

общего с широким толкованием управленческого учета как явления. Тем не менее

сложилась странная ситуация, при которой исследования по контроллингу и

управленческому учету идут, как правило, параллельно друг другу. Ученые,

работающие над проблемами управленческого учета, оставляют без внимания

публикации, посвященные контроллингу. В свою очередь, специалисты по

контроллингу игнорируют результаты исследований проблем управленческого учета.

При сопоставлении сущности управленческого учета

в широком смысле этого понятия и концепции контроллинга выявлены несомненные

преимущества контроллинга перед управленческим учетом.

Главное преимущество контроллинга состоит в

системной коммуникации управленческих функций, во взаимосвязи между ними,

формировании единой информационной базы, координации мер по достижению целей,

которые организация ставит перед собой. В то же время управленческий учет в его

современном виде представляет собой именно конгломерат, то есть механическое соединение

разрозненных, слабо связанных друг с другом управленческих функций. Многие

авторы работ по управленческому учету даже не ставят перед собой такой цели -

интегрировать в единое целое функции планирования (бюджетирования), учета,

контроля, анализа, обоснования управленческих решений и др.

Контроллинг, в отличие от управленческого учета,

отдает предпочтение предварительному, а не последующему анализу и контролю. При

этом рассматриваются и оцениваются различные варианты достижения намеченной

цели, разрабатываются прогнозные балансы и планы, ориентированные на

стратегические цели организации, создается система информационного обеспечения

всех управленческих служб организации. В процессе хозяйственной деятельности

накапливается информация об отклонениях от плановых заданий, норм, нормативов,

сметных назначений по всем позициям плана, контрольным точкам, ориентирам,

данные о причинах и виновниках отклонений. Полученная информация используется

для анализа выявленных отклонений, всестороннего обсуждения его результатов со

специалистами различных управленческих подразделений, для преобразования

полученных в ходе обсуждения идей, взглядов, мнений в форму управленческих

решений.

В литературе по управленческому учету методика

анализа безубыточности бизнеса рассматривается очень подробно, однако в отличие

от системы контроллинга такой анализ не увязывается с изучением рынка, оценкой

потенциальных возможностей продажи того объема продукции, товаров, услуг,

который обеспечит безубыточную работу организации; он не ориентируется на

выработку мер по обеспечению безубыточности бизнеса.

В системе контроллинга, как и в управленческом

учете, значительная роль принадлежит учету затрат по местам их возникновения

(структурным подразделениям или участкам), по центрам ответственности,

носителям издержек, элементам и статьям затрат, а также в других необходимых

для управления организацией разрезах. Однако в отличие от управленческого учета

в системе контроллинга больше внимания уделяется оценке обоснованности затрат,

поиску причинно-следственных связей между затратами и результатами,

разграничению уровня ответственности за расходы и доходы. При этом по местам

возникновения затрат и центрам ответственности учитывают не только затраты, но

и объем выпуска продукции и услуг (объем продаж), производительность труда,

финансовые результаты и т.д. Данные о затратах и результатах группируют по

местам их возникновения и центрам ответственности уже на стадии планирования с

использованием одной и той же методики распределения затрат, способов оценки

активов и списания их стоимости, что необходимо для сопоставимости отчетных и

плановых показателей.

Органическое соединение управленческих процессов

в системе контроллинга, в отличие от управленческого учета, проявляется и в

том, что в контроллинге участвует каждый сотрудник в рамках его компетенции и

поставленных перед ним задач. При этом функции организации, координации и

методического обеспечения такой работы возложены на службу контроллинга. В

изданиях, посвященных контроллингу, подробно излагаются все аспекты этой

деятельности, что очень важно для внедрения этой системы в практику работы

организации.

Ни в одной из публикаций по контроллингу не

ставится под сомнение единство бухгалтерского учета, не предусматривается его

разделение на какие-либо подсистемы. Интеграция управленческих функций не

должна идти путем расчленения единой системы бухгалтерского учета и выделения

из нее отдельных объектов, таких как затраты, доходы, результаты и др. Данные

единого бухгалтерского учета входят в информационную систему контроллинга

наряду с нормативной, плановой, маркетинговой и другой информацией, обеспечивая

любые потребности управленческих служб в достоверных и полных сведениях об

управляемом объекте, необходимых для качественного выполнения управленческих

функций.

Развитию бухгалтерского учета в России как

единой системы, повышению его роли в управлении будет способствовать

использование плодотворных, логически выверенных и опробованных за рубежом идей

и принципов контроллинга.

1.3

Система контроллинга на предприятиях сельского хозяйства

Изменения, происходящие в сельском хозяйстве,

требуют решения задач, связанных с обеспечением развития данной отрасли; прежде

всего необходимо прекратить спад и начать подъем производства продукции)

повысить ее конкурентоспособность, создать реальные возможности для роста

доходности сельскохозяйственных товаропроизводителей и сокращения затрат на

производство и сбыт продукции. Однако без наличия системы управления,

адекватной рыночным отношениям, решить эти задачи практически невозможно. Для

рационализации экономической работы определенный интерес представляет

использование зарубежного опыта по организации системы контроллинга на крупных

и средних предприятиях.

Сельское хозяйство нашей страны представлено в

основном крупными товаропроизводителями. Наметилась тенденция создания

кооперативов, корпораций, агрокомбинатов, агрофирм. Одна из причин спада

производства сельхозпродукции и снижения доходности - отсутствие на

предприятиях службы, способной проводить систематическую оценку ситуации,

возможных последствий принимаемых решений и ожидаемых результатов с помощью

методов, адекватных современным условиям. Считаю, что уже на нынешнем этапе

развития рынка назрела необходимость использования принципов контроллинга на

предприятиях АПК.

В настоящее время у нас в стране нет четкого и

общепризнанного представления о том, что такое система контроллинга, каково ее

содержание.

Контроллинг не следует отождествлять с

контролем. Функции контроллинга гораздо шире, само это слово заимствовано из

английского языка (от «to control» в значении «управлять, руководить»), и в

данном случае имеются в виду разработка и обоснование управленческих решений,

контроль за их выполнением в целях получения предприятием прибыли.

Специалисты по контроллингу должны принимать

участие в решении задач стратегического и тактического управления. К ним

относятся:

разработка структуры отраслей в хозяйстве и

пропорций их развития:

формирование пакета инновационной информации;

прогнозирование цен на основные виды продукции,

размеров ожидаемых финансовых результатов;

обоснование различных инвестиционных проектов;

определение самых выгодных вложений финансовых

средств и выбор наиболее приемлемых источников финансирования;

разработка систем ведения земледелия и

животноводства, основанных на наиболее эффективном использовании природных,

биологических и технологических ресурсов;

решение задач типа: «производить ли конкретный

вид продукции, и если «да», то в каком объеме»; «покупать или организовывать

собственное производство некоторых видов материалов (семена, комбикорма и т.

п.)»; «продавать ли готовую продукцию в виде сырья для промышленных предприятий

или осуществлять глубокую переработку на месте» и др.

Необходимо отвести контроллингу большую роль в

обеспечении деятельности внутрихозяйственных подразделений, в том числе решение

вопросов планирования их производства, заключения договоров, ведения контроля

за выполнением принятых обязательств, а также внутрихозяйственного

ценообразования, анализа и координации.

Сельскохозяйственные предприятия работают в

разных условиях, неодинакова степень их адаптации к рыночным отношениям,

различен менталитет управленцев, собственников, экономистов, работников

бухгалтерских служб и других специалистов. Поэтому рекомендовать единую схему

организации службы контроллинга на сельхозпредприятиях практически невозможно.

На одних предприятиях она может быть представлена одним специалистом, на других

- отделом, созданным путем реорганизации бухгалтерской и планово-экономической

служб.

В первом случае выполнение задач контроллинга

осуществляется на основе взаимодействия с существующими отделами, во втором -

на базе интеграции их функций. В последнем случае руководитель отдела

контроллинга должен иметь заместителей: по бухгалтерскому учету; планированию,

прогнозированию и анализу; маркетинговой деятельности.

Разумеется, успешное функционирование системы

контроллинга в целях повышения уровня рентабельности деятельности предприятий

окажется возможным лишь в случае пересмотра сложившегося порядка планирования,

учета, контроля и анализа затрат и доходов. Речь идет о необходимости

разделения бухгалтерии на финансовую и производственную. Финансовая бухгалтерия

должна обеспечивать информационные потребности внешних пользователей: органов

фиска, банков, деловых партнеров, а производственная - потребности внутреннего

менеджмента. Важнейшей составной частью контроллинга должен стать

управленческий учет. Его внедрение основано на применении специального

инструментария: директ-костинга и расчета точек безубыточности, анализа

взаимосвязи между объемом производства, себестоимостью и прибылью, разработки

ценовой политики и др.

Система директ-костинга базируется на разделении

затрат на постоянные и переменные; на основе переменных затрат исчисляется

усеченная себестоимость;

разница между выручкой от реализации продукции и

переменными затратами представляет собой маржинальный доход, который и

характеризует величину возмещения (покрытия) постоянных затрат, а

следовательно, степень доходности от производства тех или иных видов продукции

и результаты деятельности различных подразделений.

Для сельскохозяйственных предприятий может быть

рекомендована система развитого директ-костинга, при котором в себестоимость

включают не только переменные издержки, но и часть постоянных затрат. При этом

предполагается многоступенчатая схема формирования сумм покрытий, а в конечном

итоге и прибыли предприятий.

При многоступенчатом представлении сумм

маржинального дохода необходимо четкое разделение отдельных частей постоянных

расходов между общим количеством отдельного вида продукции и товарной группой

(например, в растениеводстве - продукция зерновых культур, продукция

технических культур и т. п.), подразделениями, отраслями и в целом по

предприятию. Применительно к сельскохозяйственным предприятиям к переменным

расходам могут быть отнесены затраты на семена, корма, удобрения, ядохимикаты,

топливо и некоторые другие. В качестве условно-постоянных для одного вида

продукции могут считаться затраты на амортизацию и ремонт специализированной

техники, сельхозмашин и оборудования (сеялки для посева сахарной свеклы,

картофелекопалки, ботвоуборочные машины, доильные установки), а также расходы

на содержание зданий, занятых одним видом животных. Примером условно-постоянных

расходов для группы продукции могут быть затраты на содержание универсальных

сельхозмашин, зерноуборочных комбайнов, складов минеральных удобрений. Состав

общебригадных, общефермерских, общеотраслевых и общехозяйственных расходов

известен.

Ступенчатое построение информации об издержках

производства улучшает качество управленческих решений по оптимизации структуры

отраслей и анализа результатов деятельности предприятия, позволяет определить,

какой конкретный «вклад» вносят отдельный продукт, подразделение,

управленческое звено в покрытие переменных и постоянных расходов. При таком

подходе могут быть приняты более обоснованные решения о прекращении

производства нерентабельной продукции или расширении конкурентоспособных

отраслей.

Основой оперативного контроллинга должна стать

соответствующая система информационного обеспечения, ядро ее представлено

внутренней отчетностью. Должны быть отражены не только фактические данные о

показателях деятельности подразделений, но и результаты анализа отклонений от

плановых параметров, прогнозные сведения.

Движение осуществляется «снизу вверх» и

поступает к руководству предприятия. Конкретный состав показателей

распределяется между подразделениями с учетом уровня их ответственности за

принятие решений. Внутренняя отчетность, поступающая к руководителю, включает:

баланс, отчет о прибылях и убытках, отчет о движении денежных средств, сведения

об инвестициях, запасах материальных ценностей, информацию о конъюнктуре рынка,

показатели, характеризующие финансовую устойчивость и ликвидность предприятия,

и т. п. Составная часть такой отчетности - отчеты о результатах работы каждого

подразделения.

В настоящее время перед большинством

сельскохозяйственных предприятий стоит проблема выживания. В этих условиях

возможно лишь поэтапное внедрение системы контроллинга: сначала системы

оперативного контроллинга, в задачу которого входит обеспечение безубыточности

производства, на следующих этапах - реализация более сложных в методологическом

и организационном отношении вариантов (обоснование инвестиционных проектов и т.

п.)

Полное использование системы контроллинга на

сельскохозяйственных предприятиях возможно только в условиях стабилизации их

экономического положения, которая может быть достигнута при устранении

диспаритета цен, введении научно обоснованных систем дотирования и кредитования

и т. п.

2.

Анализ применения системы контроллинга на сельскохозяйственном предприятии ОАО

«Агрофирма «Норов»

.1

Организация деятельности службы контроллинга

Служба контроллинга как особый центр

ответственности в структуре управления предприятием. Реализация экономической

стратегии развития предприятия предполагает обеспечение динамики предприятия,

обеспечивающей его продвижения к намеченной генеральной цели развития, в том

числе осуществление контроллинга. [13]

При определении системы подконтрольных

показателей для формирования структуры экономического механизма хозяйствования

необходимо соблюдение следующих требований: объем показателей должен быть

ограничен; показатели должны содержать быть представлены по всему предприятию в

целом, а также по всем его подразделениям; выбранные показатели должны быть

динамичными и перспективными (необходимо обеспечить возможность сопоставления

данных, как минимум, за пять лет); показатели должны иметь характер раннего

предупреждения; при выборе показателей необходимо обращать внимание на то,

чтобы они были сопоставимыми (с прошлыми достижениями, с другими предприятиями

отрасли и т. п.).

Анализ выбранных подконтрольных показателей

предполагает на: основе сравнения нормативных и фактических значений выявление

отклонений; их причин и виновников; определение зависимости между полученными

отклонениями и конечными результатами деятельности предприятия; анализ влияния

полученных отклонений на конечные результаты.

Сбор и обработку аналитической информации с

определенной периодичностью принятия управленческих решений на ОАО «Агрофирма

«Норов» осуществляет служба контроллинга.

На основе системного подхода предложено дифференцировать

критерии и границы ответственности стратегических зон хозяйствования и центров

ответственности, что определяет универсальность предлагаемой методики оценки

состояния экономического субъекта птицепродуктового подкомплекса.

На рассматриваемой агрофирме высоко оценивают

известную методику SWOT-анализа. В дополнение к ней на предприятии было

предложено апробировать на уровне стратегических зон хозяйствования методику

модульной оценки названного круга показателей. В настоящее время в агрофирме наиболее

детально разработана методика в системе управления экономической устойчивостью.

Выбор компонентов экономического механизма

хозяйствования может быть дополнен на основе типовой (универсальной)

многомерной модели интеграции параметрических показателей центров

ответственности по функциональным подсистемам, представляющей собой следующую

графическую конструкцию, которую можно представить диаграммой, представленной

на рисунке 2.

Рисунок 2. Многомерная модель интеграции

параметрических показателей деятельности центров ответственности в

птицепредприятии

Определяя экономический механизм хозяйствования

формирования центров ответственности по функциональным подсистемам предприятия,

необходимо учитывать состояние и взаимодействие различных его элементов,

обуславливающих деятельность всего предприятия.

Для оценки центров ответственности по

функциональным подсистемам на ОАО «Агрофирма «Норов» действует система

показателей: по вертикали: центр краткосрочных инвестиций подсистемы закупки -

производственная устойчивость (базовым оценочным показателем выбрана

материалоемкость); центр дохода подсистемы финансы - техническая устойчивость -

(фондоотдача); центр дохода подсистемы инвестиций - финансовая устойчивость -

(рентабельность продаж); по горизонтали: центр затрат общепроизводственных

подсистемы затрат общепроизводственных - социальная устойчивость (здесь базовым

нами выбран коэффициент текучести); центр прибыли подсистемы продажи -

«культура управления» - (рентабельность продукции); центр затрат

общехозяйственные подсистемы затраты общехозяйственные - организационная

устойчивость (оценивается по коэффициенту автономии запасов и затрат).

В современных условиях экономического развития

вопрос о соотношении устойчивости и конкурентоспособности не может быть решен в

пользу одной экономической цели за счет другой. На наш взгляд, реализация

экономических целей предусматривает соответствующий уровень экономической

культуры управления субъектом и культуры организации производства.

2.2

Организация учета в системе контроллинга

учет контроллинг сельское хозяйство

Любую организационную структуру, в том числе и

ОАО «Агрофирма «Норов», можно представить логическим соотношением уровней

управления и функциональных областей, т.е. бизнес - структурами, которые

призваны обеспечить эффективное достижение целей. Информационное обеспечение

организационных структур управления реализуется через локальные информационные

системы, позволяющие повышать эффективность принимаемых управленческих решений.

В информационную базу (систему) «вписываются»

локальным образом: система управления затратами, система управления запасами,

система управления прибылью и др., на основе которых прослеживается процесс

реализации задач контроллинга.

Функциональная декомпозиция процесса управления

затратами используется для построения дерева задач, обеспечивающих достижение

цели деятельности сельхозпредприятия. Критерий декомпозиции может быть любым,

например, с практической точки зрения удобно разбивать задачи по функциям

управления. Таким образом, выявляются задачи учета, которые формируют

информационную базу. Функциональная модель предметной области системы

управления затратами приведена на рисунке 3.

Информационная модель может быть расширена при

уточнении предметной области за счет взаимосвязи аналитического, бухгалтерского

и управленческого видов учета.

Рисунок

3. Модель системы управления затратами

Рисунок

3. Модель системы управления затратами

Для оценки деятельности сельхозпредприятий, их

внешнеэкономической составляющей, используется ряд частных абсолютных и

относительных показателей. Одним из абсолютных показателей, характеризующих

деятельность предприятия или отрасли, является экспортная выручка от реализации

продукции, работ и услуг.

В таблице 1 представлен объем выручки

предприятий ОАО «Агрофирма «Норов» за 2006-2010 г.г., свидетельствующий о том,

что выручка от реализации в целом неравномерна.

Проведенный анализ результатов деятельности

исследуемого предприятия показал, что продукция на рынке пользуются большим

спросом чем на внутреннем. Об этом свидетельствует показатель «эффективность

экспортных продаж», предложенный в работе как критерий оценки результатов

экспорта. По данным отчетности он превышает более чем в 5 раз выручку от

реализации на внутреннем рынке.

Методическое обеспечение принятия решений

технического характера обусловлено информационной средой технологического

контроллинга и системой информационных потоков.

Таблица 1

Динамика показателей реализации продукции ОАО

«Агрофирма «Норов»

|

Наименование

предприятия

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

|

|

|

|

|

рост

к 2002 г.

|

|

ОАО

«Агрофирма «Норов»

|

15

746

|

31

839

|

42

332

|

24

789

|

3,3

раза

|

Каждый информационный поток охарактеризован в

работе как единичное перемещение информации, осуществляемое посредством

документов и документооборота.

Учет и контроль затрат и доходов на предприятии

осуществляется, как правило, в консолидированной форме на базе соответствующих

расчетов дочерних предприятий. Соответственно различают внутренний и внешний

учет затрат и доходов, а формирование системы внутренних показателей

консолидированного баланса и отчета о прибылях и убытках носит характер

производного (вторичного). Формирование системы внешних показателей, напротив,

носит характер первичного учета и анализа.

Автором сделан вывод о том, что исходным пунктом

при определении целей на уровне финансово-хозяйственного центра (как правило,

функционирующего на уровне материнского общества) служит сопоставление величины

консолидированного балансового и финансового результата всего предприятия и

калькуляционной прибыли дочерних предприятий. На примере одного из видов

продукции ОАО «Агрофирма «Новов» проиллюстрирован уровень калькуляционной

прибыли, заложенной в структуру цены (табл. 2).

Таблица 2

Структура цены одного из видов продукции ОАО

«Агрофирма «Норов»

|

Наименование

статей расходов

|

План

|

Факт

|

Прогноз

на следующий отчетный период

|

|

сумма,

руб.

|

удельный

вес, %

|

сумма,

руб.

|

удельный

вес, %

|

сумма,

руб.

|

удельный

вес, %

|

|

Материалы

и готовые изделия

|

1300000

|

4,7

|

781084

|

2,9

|

781084

|

2,8

|

|

Топливо

|

10000

|

0,1

|

3047

|

0,1

|

3047

|

0,1

|

|

Основная

заработная плата

|

2721893

|

9,8

|

4389549

|

16,0

|

4856549

|

17,5

|

|

Дополнительная

заработная плата

|

281395

|

1,0

|

427265

|

1,7

|

485654

|

1,8

|

|

Летное

вознаграждение

|

800000

|

2,8

|

697345

|

2,6

|

697345

|

2,5

|

|

ЕСН

|

1365408

|

4,9

|

1388170

|

5,1

|

1510991

|

5,4

|

|

Накладные

расходы

|

9483380

|

34,0

|

11799538

|

43,1

|

13060438

|

47,2

|

|

Прочие

расходы, в т.ч. командировочные

|

2000000

|

7,2

|

567293

|

2,1

|

2,0

|

|

Затраты

на работы, выполняемые сторонними организациями

|

4250000

|

15,2

|

1816782

|

6,4

|

1916782

|

6,9

|

|

Себестоимость

|

22212076

|

79,7

|

21870076

|

80,0

|

23879186

|

86,2

|

|

Прибыль

|

5665215

|

20,3

|

5467519

|

20,0

|

3820669

|

13,8

|

|

Цена

|

27877291

|

100

|

27337595

|

100

|

27699856

|

100

|

Если наблюдается снижение прибыли в цене

одновременно с ростом накладных расходов, это свидетельствует о необходимости

усиления функций управления в вертикально-интегрированной структуре предприятия

со стороны управляющей компании. Для того, чтобы регулирование ценообразования

в большей степени стало адекватным требованиям рынка, необходимо использование

внутрифирменных трансфертных цен.

Трансфертные цены, или внутрифирменных расчетные

цены между предприятиями, представляют собой действующие в рамках

рассматриваемого предприятия стоимостные оценки (нормативы стоимости) продукции

и услуг, передаваемые одним предприятием другому.

Трансфертные цены выполняют две задачи:

с одной стороны, они должны достоверно

свидетельствовать об эффективности деятельности дочерних фирм и оценке

результата их работы;

с другой, - использоваться в качестве

инструментов принятия решений, ориентированных на конечные результаты

предприятия, например, при калькулировании цен для внутренних и внешних

партнеров по кооперации.

Таким образом, использование трансфертных цен

при осуществлении внутрифирменных операций, обеспечивает регулирование рыночных

отношений между предприятиями группы. Они являются основой для распределения

прибыли, полученной в результате деятельности консолидированной группы

предприятий.

2.3

Проблемы автоматизации системы контроллинга

Традиционно уровень управления финансовыми и

материальными ресурсами в сельском хозяйстве всегда был ниже, чем в других

отраслях экономики, поэтому повышение эффективности управления этими ресурсами

на основе использования новых методов анализа не только будет содействовать

процессу развития сельского хозяйства, но и повысит его конкурентоспособность.

[20]

Это свидетельствует о новой роли экономического

анализа в аграрной экономике рыночного типа, новых требованиях к его

достоверности, объемам и качеству. Большое значение имеет то обстоятельство,

что простое увеличение бюджетной поддержки аграрного сектора не выведет

предприятия отрасли из кризиса, если в них не будут задействованы современные

инструменты микроэкономического анализа.

Однако в ходе аграрных преобразований

существенно снизился уровень аналитической работы в значительной части

сельскохозяйственных предприятий.

В то же время рыночные механизмы управления

требуют более точного нормирования материальных затрат. Недостатки этого

механизма нормирования достаточно четко проявляются на практике. В

обследованных хозяйствах некоторые нормы расхода топлива оказались завышены, в

то же время обработка первичной информации показывает неутешительную статистику

в части разброса расхода топлива одной маркой тракторов при выполнении одной и

той же операции. У одних тракторов расход топлива ниже нормы до 20-30%, у

других соответствует норме, у третьих превышает норму, причем очень часто новый

трактор расходует топлива больше, чем шестнадцатилетний. В одном из хозяйств

Ставропольского края на тракторы КC701 были установлены электронные датчики

расхода топлива, и оказалось, что на вспашке нормы завышены до 35%. Практика

показывает, что фактический расход топлива при выполнении одной

производственной операции зависит не только от технических факторов, но также

от человеческого.

Несомненно, как показывает практика, на расход

топлива влияет и человеческий фактор. Расход топлива одной и той же машины на

одной и той же работе может отличаться в зависимости от уровня квалификации

тракториста, добросовестности выполнения работ и т. п.

В то же время необходимо отметить, что такие

факторы, как год эксплуатации и человеческий фактор, имеют вероятностный

характер. Продемонстрируем это утверждение на примере статистического анализа

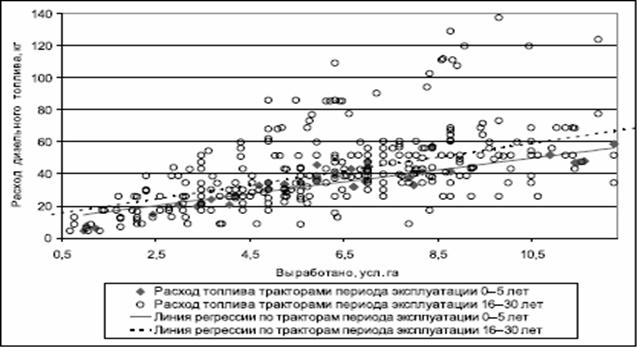

между расходом топлива тракторами МТЗC80 различных периодов эксплуатации и

выполненными объемами работ в условных гектарах (усл. га) на операции «Посев

озимой пшеницы» (рисунок 3).

Рисунок 5. Точечные диаграммы зависимости

расхода топлива от объема выполненных работ и срока эксплуатации тракторов,

выровненные линейными функциями.

Найдем линейную связь между двумя этими

показателями при помощи построения корреляционного анализа линейной зависимости

и приведем уравнения для каждого периода эксплуатации тракторов:

-5 лет: y =

10,98 +3,7x,

-30 лет:

y=13,29+4,35x.

На рисунке 4 видно, что линия регрессии по

тракторам периода эксплуатации 0-5 лет располагается ниже линии тракторов 16-30

лет, следовательно, эксплуатация этих тракторов более экономична. Поэтому при

прогнозировании потребности в дизельном топливе необходимо учитывать данный

фактор.

Чтобы эффективно управлять какими-то процессами,

необходимо не только иметь достоверную, детализированную первичную информацию,

но и располагать соответствующими методиками анализа этой информации. Проблема

автоматизации сбора первичной информации была решена нами путем разработки

программного модуля «Автоматизация учета затрат в подразделениях предприятия»,

который был внедрен в некоторых хозяйствах Республики Мордовия. Данному числу

относится и ОАО «Агрофирма «Норов».

Главная идея предлагаемой методики заключается в

том, чтобы детализировать все факторы, влияющие на фактический расход топлива,

с целью снижения негативного их воздействия как с помощью технических средств,

так и финансового стимулирования качественной и профессиональной работы

механизаторов.

Эффективно управлять затратами на топливо можно,

если управлять процессом его расходования, а для этого необходим текущий

анализ, который строится на основе сопоставления фактического расхода топлива с

нормой расхода, устанавливаемой предприятием и среднестатистической нормой,

которая определяется в рамках фактического расхода топлива тракторами одной

марки при выполнении определенной работы и с учетом возрастной группы

тракторов. Это сопоставление должно осуществляться по каждой технологической

операции, выполняемой конкретной маркой трактора и одним и тем же марочным и

количественным набором сельскохозяйственных машин, на пример вспашка 25-30 см,

состав агрегата (трактор ДТC75М, плуг ПНC4C35), при этом сравнение

осуществляется по всем однотипным агрегатам, выполняющим данную работу. Для

того чтобы учесть воздействие на расход топлива вышеприведенных факторов,

необходимо предусмотреть возможность сравнения результатов с учетом срока

эксплуатации трактора ДТC75М.

При формировании технического задания на

разработку программного модуля были предусмотрены необходимые виды анализов.

Определим эти анализы:

«Распределенный анализ (по маркам тракторов)»

позволяет анализировать текущий расход топлива определенной маркой тракторов

при выполнении конкретной работы по всему предприятию.

«Текущий анализ (по подразделению)» позволяет

анализировать текущий расхода топлива определенной маркой тракторов при

выполнении конкретной работы в подразделении.

«Текущий анализ (по хозяйству)» - сравниваются

усредненные результаты расхода топлива при выполнении одной и той же работы с

использованием определенной марки тракторов в различных подразделениях.

В каждом из этих анализов осуществляется

сравнение фактического расхода топлива с нормой по хозяйству и нижней и верхней

границами среднестатистического отклонения.

Все эти виды управленческого анализа были

реализованы в программном модуле, разработанном в Ставропольском

государственном университете. На первом этапе осуществляется выбор вида анализа

и объекта отнесения затрат (растениеводство, животноводство).

После выбора вида анализа, например, выбран

«Текущий анализ (по подразделению)», необходимо выбрать реквизиты этого анализа

(«Вид работы», «Марка трактора»).

Допустим, было выбрано подразделение «Мехотряд

01», вид работ «Уборка ботвы сахарной свеклы» и марка трактора «МТЗC80».

После чего необходимо выбрать параметры анализа,

такие как период анализа и период эксплуатации трактора (все трактора, 0-5 лет,

6-10 лет и т. д.). После выбора всех необходимых параметров формируются

результаты анализа в табличной форме. Далее осуществляется проверка

сопоставимости данных по норме расхода топлива на единицу работы, установленной

предприятием. В таблице рассчитываются: среднестатистическое отклонение

фактического расхода топлива, а также границы доверительного интервала.

Кроме того, приводятся отклонения фактического

расхода топлива от нормы расхода топлива, установленной предприятием, а также

отклонения от нижней и верхней границ доверительного интервала

среднестатистической нормы. В таблице предусмотрена цветовая гамма, фиксирующая

как отклонения от верхней границы интервала (красный цвет), что связано с

увеличением расхода топлива выше среднестатистической нормы и требующее срочного

вмешательства со стороны технических служб предприятия, так и отклонения от

нижней границы интервала (зеленый цвет), что связано с эффективной работой

конкретного тракториста и требует дополнительного финансового стимулирования.

В то же время необходимо отметить, что более

четкую картину результатов эксплуатации тракторов дает графическая

интерпретация информации.

Таким образом, периодически осуществляя

пооперационный анализ расхода топлива, можно не только осуществлять

корректировку нормы, устанавливаемой предприятием, но и стимулируя эффективную

работу трактористов, добиваться снижения расхода топлива на единицу выполненной

работы.

Внедрение в практику управленческого анализа

программного модуля дает возможность для оперативного вмешательства в производственный

процесс с целью снижения материальных затрат при производстве

сельскохозяйственной продукции. [2, C.37-39]

Все вышеизложенное позволяет сделать вывод о

том, что повышение темпов развития сельского хозяйства зависит не только от

объемов бюджетного финансирования, но и от эффективности использования

финансовых, материальных и трудовых ресурсов сельскохозяйственных предприятий

различных организационно правовых форм хозяйствования.

2.4

Анализ директ - костинг в системе оперативного контроллинга

«Директ-костинг» является системой

управленческого учета, основанной на классификации затрат на постоянные и

переменные в зависимости от объема производства деятельности или загрузки

мощностей и включающей в себя учет и анализ затрат и результатов, а также принятие

управленческих решений. Главной особенностью «директ-костинга» является то, что

себестоимость промышленной продукции учитывается и планируется только в части

переменных затрат.

Основное достоинство этой системы состоит в том,

что ограничение себестоимости продукции лишь переменными затратами позволяет

упростить учет и контроль за затратами, себестоимость становится более

прозрачной за счет сокращения количества статей, а отдельные затраты - лучше

контролируемыми.

Одной из главных целей предприятия (цеха)

является максимизация маржинальной прибыли, поскольку именно она является

источником покрытия постоянных затрат и формирования прибыли.

Известно, что на единицу продукции удельная

маржинальная прибыль равна:

МПуд = Ц -

Перед , (1)

где МПуд - удельная маржинальная прибыль;

Ц - цена продукции;

Перед - переменные затраты на единицу продукции.

Норма маржинальной прибыли может быть определена

в процентах или долях: НМП = МП / Выр100%, или НМП = (МПуд. / Ц)100%.

Если

Ц = 100 %, то НМП = МПуд.

Если цену принять за 100% и выразить

маржинальную прибыль в процентах, то можно поставить знак равенства: Нмп = МП

(в %).

Для определения системной зависимости

«цена-объем-прибыль» за основу берется изменение объема продаж, определяемое по

формуле:

n = П/(Ц -

Перед), (2)

где n - изменение объема продаж;

П - изменение прибыли.

Поскольку ставится условие неизменности прибыли

при неизменных постоянных затратах, маржинальная прибыль и норма маржинальной

прибыли также не изменятся. Требуется определить относительное уменьшение или

увеличение объема продаж при увеличении или снижении цены.

Если имеются данные об индексе цен (уменьшение

или увеличение) и о норме маржинальной прибыли в % или в долях, то изменение

количества продаж можно выразить следующим образом.

. Уменьшение количества продаж при

увеличении цены предлагается определять по формуле:

n = 1 -

Нмп/(Иц - Перед(д)), (3)

где 1 - базовый уровень объема продаж;

Нмп - норма маржинальной прибыли в долях;

Иц- индекс изменения цен;

Перед(д) - переменные затраты на единицу

продукции в долях.

. Увеличение количества продаж при снижении цены

предлагается определять по формуле:

n = Нмп/(Иц

- Перед (д)) - 1. (4)

При снижении или увеличении цены, объем продаж

может увеличиться или уменьшиться на определенную величину при условии, что

прибыль и постоянные затраты остаются неизменными.

Рассмотрим, как реализуется указанная модель на

примере ОАО «Агрофирма «Норов».

Пример 1. Норма маржинальной прибыли составляет

10% (в долях 0,1), цена выросла на 2%, т.е. индекс цен - 1,02.

Так как цена принимается за единицу, а норма

маржинальной прибыли за 10%, т.е. в долях 0,1, то переменные затраты на единицу

продукции в долях составляют 0,9.

Если объем продаж составляет 1000 единиц продукции,

тогда при увеличении цены можно без изменения прибыли продавать 1000*0,83 = 830

единиц продукции.

Пример 2. Допустим, цена увеличивается на 5%,

норма маржинальной прибыли составляет 15%. Требуется определить, на сколько

процентов должна уменьшиться выручка (объем продаж) без снижения прибыли. Если

Нмп составляет 15% (в долях 0,15), то переменные затраты на единицу 85% (в

долях 0,85).

Если объем продаж составляет 1000 единиц, цена

увеличивается на 5%, норма маржинальной прибыли составляет 15%, то можно объем

продаж уменьшить на коэффициент 0,75.

1000 ×

0,75=750 единиц продукции.

Пример 3. Цена снизилась на 3%, норма

маржинальной прибыли составляет 20 %, тогда процент, на который должен

увеличиться объем продаж, определяется по формуле:

, т.е. на 18% должна увеличиться

выручка (объем продаж), чтобы не изменилась прибыль.

, т.е. на 18% должна увеличиться

выручка (объем продаж), чтобы не изменилась прибыль.

Если объем продаж составляет 1000 единиц, то для

поддержания прибыли нужно умножить на коэффициент 1,18, т.е. 1000 ×

1,18 =1180

единиц продукции.

Пример 4. Если цена снизилась на 4% , а норма

маржинальной прибыли составляет 15%, то необходимо увеличить объем продаж

(выручку), чтобы не изменилась прибыль.

Изменение объема продаж определяется по формуле:

, т.е на 36% должен увеличиться

объем продаж без снижения общей прибыли .

, т.е на 36% должен увеличиться

объем продаж без снижения общей прибыли .

Если объем продаж составляет 1000 единиц, то при

снижении цены на 4% и норме маржинальной прибыли 15% необходимо продавать

больше, применяя коэффициент 1,36, т.е. 1000 × 1,36=1360

единиц продукции.

Модель системной зависимость

«цена-объем-прибыль» можно рассмотреть, представив все величины в процентном

отношении.

Проверим, как реализуется модель системной

зависимости «цена-объем - прибыль» на примере со следующими данными. Цена

единицы продукции - 5 тыс. руб., переменные затраты по калькуляции

себестоимости единицы продукции - 3 тыс. руб., базовый уровень продаж - 10 ед.

продукции. Цена увеличилась на 2%, Нмп = 40%, цена снизилась на 3%, Нмп = 40%.

Приведем данные показателей с учетом изменений в

таблице 4.

Таблица 4. Расчет показателей с учётом изменений

цен и нормы маржинальной прибыли

Пояснения к таблице.

Уменьшение объёма продаж при неизменной прибыли

определяется:

Это значит, что на 5% уменьшится количество

продаж и составит 10 × 0,95 = 9,5 ед.

продукции.

Выручка от реализации в денежном выражении

составит:

5 × 1,02

× 9,5 = 48,5 тыс. руб.

Переменные затраты составят: 3 ×

9,5 = 28,5 тыс. руб.

Маржинальная прибыль: 48,5 - 28,5 = 20 тыс. руб.

Прибыль остаётся неизменной, т.е. 10 тыс. руб.

(условие соблюдается).

Если цена снижается на 3%, а норма маржинальной

прибыли составляет 40%, то требуется дополнительное количество продаж, для того

чтобы прибыль осталась на прежнем уровне.

Проверим практическое применение модели

системной зависимости «цена-объем-прибыль» на примере производственного цеха

ОАО «Агрофирма «Норов». Данные цеха: базовый выпуск - 50 т продукции, цена -

150 тыс. руб. за 1 т, себестоимость 1 т - 130 тыс. руб., переменные затраты на

1 т - 110 тыс. руб. (включают материальные затраты, энергетические затраты,

расходы на оплату труда с начислениями основных производственных рабочих),

постоянные затраты на 1 т - 20 тыс. руб. (включают общепроизводственные и

общехозяйственные расходы). Деление на переменные и постоянные затраты по

промышленным предприятиям в основном специалистами осуществляется визуально.

Допускается некоторая условность в распределении затрат на переменные и

постоянные. Небольшая доля постоянных затрат может быть условно-постоянной, но

она настолько мала, что существенного влияния на управленческий анализ,

необходимый для принятия краткосрочных управленческих решений, не оказывает.

Условие применения модели системной зависимости «цена-объем-прибыль» -

постоянные затраты и прибыль не меняются, норма маржинальной прибыли

определяется расчетным путем.

Все данные и расчеты сведены в таблицу 5.

Таблица 5

Расчет показателей с учётом изменений цен и

нормы маржинальной прибыли на примере производственного цеха ОАО «Агрофирма

«Норов»

Пояснения к расчетам в таблице 2:

. Вариант увеличения цены: цена

увеличилась на 5% (т.е. составляет в долях

,05); Нмп - 26,7% (т.е. составляет в долях

0,267).

Требуется определить, на какой процент может

быть снижен объем продаж.

Определяется по предложенной формуле:

, т.е на 15,8% может быть снижен

объем продаж и составит 50 × (1 - 0,158) = 50 × 0,842= 42,1 т.

, т.е на 15,8% может быть снижен

объем продаж и составит 50 × (1 - 0,158) = 50 × 0,842= 42,1 т.

В денежном выражении объем продаж: 150 ×

1,05 × 42,1 = 6631 тыс. руб.

Переменные затраты рассчитываются: 110 ×

42,1 = 4631 тыс. руб.

Постоянные затраты на весь выпуск: 20 ×

50 = 1000 тыс. руб. (неизменны).

Прибыль сохраняется в размере 1000 тыс. руб.

. Вариант снижения цены: цена снизилась на 4%

(т.е. в долях 0,96);

Цена составит: 150 ×

0,96 = 144 тыс. руб.

Требуется определить, на какой процент

необходимо увеличить объем продаж.

Определяется следующим образом:

, т.е на 17,62% требуется увеличить

объем продаж, чтобы не изменилась прибыль. Тогда он составит 50 × 1,1762 =

58,81 т.

В денежном выражении: 144 × 58,81 = 8469 тыс. руб.

, т.е на 17,62% требуется увеличить

объем продаж, чтобы не изменилась прибыль. Тогда он составит 50 × 1,1762 =

58,81 т.

В денежном выражении: 144 × 58,81 = 8469 тыс. руб.

Переменные затраты рассчитываются: 110 ×

58,81 = 6469 тыс. руб.

Маржинальная прибыль определяется: 8469 - 6469 =

2000 тыс. руб.

Постоянные затраты составляют 1000 тыс. руб.,

прибыль 1000 тыс. руб.

Таким образом, в результате многочисленных

соответствующих расчётов составлены таблицы модельной системной зависимости

«цена-объём-прибыль», которые могут быть применены для быстрого реагирования на

изменение цен при принятии управленческих решений. Если меняются условия, в

результате которых постоянные затраты не остаются стабильными, то нужно

составлять новые таблицы с учётом соответствующих изменений.

Таблица 6

Изменение показателя выручки (объема продаж) в

связи со снижением цен (без изменения прибыли)

Таблица 7

Изменение показателя выручки (объема продаж) в

связи с увеличением цен (без изменения прибыли)

. При росте цен и увеличении нормы

маржинальной прибыли процент, на который может быть уменьшена выручка (объём

продаж) без снижения прибыли, тем меньше, чем больше показатель нормы

маржинальной прибыли. Это связано с покрытием постоянных затрат.

. При снижении цен и увеличении нормы

маржинальной прибыли процент, на который должна увеличиться выручка (объём

продаж) без снижения прибыли, тем меньше, чем больше показатель нормы

маржинальной прибыли, необходимой для покрытия постоянных затрат и поддержания

прибыли на прежнем уровне. В российской практике маржинальный подход используют

в настоящее время крайне редко. Однако на некоторых предприятиях руководители,

ознакомившись с управленческим учетом и анализом, оценили преимущества модели

системной зависимости «цена - объем - прибыль» и адаптируют ее на своих

предприятиях. Менеджеры западных предприятий работают в основном с нормой

маржинальной прибыли, а не с самой маржинальной прибылью, особенно в тех

случаях, когда деятельность предприятий характеризуется многономенклатурным

выпуском. Используя модель системной зависимости «цена - объем - прибыль»,

повышается наглядность и доступность результатов для специалистов при принятии

управленческих решений.

3.

Совершенствование системы контроллинга на сельскохозяйственных предприятиях

.1

Использование ARIS на этапе контроллинга бизнес-процессов

Описываемая ниже нами система применима не

только на промышленных и производственных предприятиях, но и в полнее актуально

ее внедрения в сельскохозяйственных организациях.

Контроллинг ключевых показателей

результативности процессов. Данный вид контроллинга применяется при внедрении

системы управления процессами, подразумевающей наличие замкнутого цикла

управления процессами и их непрерывного совершенствования.

От качества бизнес-процессов зависит

эффективность оперативной деятельности и стратегический успех компании.

Современные рыночные условия предъявляют жесткие требования к

производительности и надежности ежедневно выполняемых процедур. Следовательно,

требуют наличия средств оперативного мониторинга и анализа причин низкой

эффективности выполняемых процессов.

По этим причинам современные руководители

предприятий обращают пристальное внимание не только на финансовые и объемные

показатели деятельности компании, но и на операционную эффективность внутренних

процессов. Важным является своевременная идентификация потенциальных проблем и

принятие соответствующих управленческих решений.

Эффективность управления заключается не только в

возможности решать возникающие проблемы, но и в способности предотвращать их.

Практика показывает, что традиционные

информационные системы редко способны предоставить доступную информацию в

удобном виде для расчета и анализа ключевых показателей результативности

процессов. И здесь на помощь приходит ARIS Process Performance Manager -

инструмент, способный отслеживать необходимые данные в транзакционных системах,

выстраивать цепочки бизнес-процессов, контролировать и наглядно представлять

количественные и качественные метрики процессов. Кроме того, запатентованная

технология Process Mining позволяет погружаться внутрь процессных данных и

выявлять факторы, которые в наибольшей степени повлияли на снижение качества и

производительности процессов.

Управление производительностью процессов

позволяет также решать задачи оценки уровня предоставляемых услуг

(Service-Level Agreement - SLA), получая измеряемые показатели качества

процессов предоставления этих услуг.

В рамках цикла управления и непрерывного

совершенствования процессов контролируются, в первую очередь, такие их

параметры, как время выполнения, трудозатраты, стоимость, исполнительская

дисциплина, время ожидания по причине недоступности ресурсов, потери времени на

различные действия, не приносящие прямой выгоды потребителю и т.д. На основе

анализа этих и других параметров могут приниматься решения о совершенствовании

структуры процесса, например количества и последовательности выполняемых шагов

процесса, перераспределения полномочий участников, совершенствования

ИТ-обеспечения процесса и т.д.

Таким образом, контроллинг ключевых показателей

процессов включает следующие функции:

отслеживание текущих значений показателей и

степень достижения плановых значений (если они есть);

разносторонний анализ зависимости значений

показателей от их аналитического окружения (например, что больше всего

способствовало несоблюдению сроков выполнения процессов - вид обрабатываемой

услуги, выполняющее подразделение или категория клиента, для которого

выполнялся этот процесс);

анализ каждой реализации процесса или их группы

в соответствии с параметрами выборки (по процессам заданного типа, по клиентам

заданной категории и т.п.).

Модуль ARIS Process Risk Scout, с одной стороны,

используется для идентификации, анализа и мониторинга операционных рисков, с

другой стороны - является составной частью решения по управлению соответствиями

и внедрения системы внутреннего контроля.

Связка продуктов ARIS Tooset (ARIS Architect),

ARIS Process Risk Scout и ARIS Audit Manager реализуют методологию внедрения

системы внутреннего контроля соответствия различным стандартам, таким,

например, как требования Sarbanes Oxley Act.

С точки зрения реализации требований SOx

использование этих инструментов позволяет выполнить следующий круг задач:

Определение существенных счетов компании

(материальных и нематериальных);

Определение бизнес-процессов компании, важных с

точки зрения существенных счетов;

Описание структуры выделенных процессов;

Определение операционных рисков, снижающих

качество информации по обозначенным существенным счетам, и предварительное их

ранжирование;

Проведение оценки наиболее существенных рисков и

их окончательное ранжирование;

Описание/разработка системы внутренних

контролей;

Проведение первичной оценки эффективности

внутренних контролей;

Настройка системы тестов и процедур для

проведения периодического тестирования системы внутренних контролей и

формирования рекомендаций по их улучшению.

Следует отметить, что для эффективного

управления бизнес-процессами особую роль играют организационные решения,

необходимые для настройки используемых систем и инструментов, а также

поддержания их функционирования. Прежде, чем внедрять ту или иную систему,

необходимо определить показатели, по которым будут контролироваться

бизнес-процессы, пользователей той или иной информации по процессам, полномочия

и ответственность менеджеров по принятию решений в части управления процессами,

горизонты планирования и временные срезы учета и контроля, а также прочие

аспекты различных видов систем процессного управления.

Заключение

Контроллинг - это комплексная система управления

предприятием включающая в себя управленческий учёт, учёт и анализ затрат с

целью контроля всех статей затрат, всех подразделений и всех составных

производимой продукции или услуги и их последующего планирования. Контроллинг

обеспечивает информационно-аналитическую поддержку процессов принятия решений

при управлении организацией (предприятием, корпорацией, органом государственной

власти).

В отличие от стратегического, оперативный

контроллинг ориентирован на краткосрочный результат, поэтому инструментарий

оперативного контролера принципиально отличается от методик и инструментов

стратегического контролера.

Под контроллингом следует понимать такую

концепцию управления организацией, которая опирается на комплексное соединение

процессов планирования, учета, контроля и экономического анализа, координацию

мер по достижению целей организации, формирование информационной системы,

соответствующей поставленным целям.

Органическое соединение управленческих процессов

в системе контроллинга, в отличие от управленческого учета, проявляется и в

том, что в контроллинге участвует каждый сотрудник в рамках его компетенции и

поставленных перед ним задач. При этом функции организации, координации и

методического обеспечения такой работы возложены на службу контроллинга. В

изданиях, посвященных контроллингу, подробно излагаются все аспекты этой

деятельности, что очень важно для внедрения этой системы в практику работы

организации.

Изменения, происходящие в сельском хозяйстве,

требуют решения задач, связанных с обеспечением развития данной отрасли; прежде

всего необходимо прекратить спад и начать подъем производства продукции)

повысить ее конкурентоспособность, создать реальные возможности для роста

доходности сельскохозяйственных товаропроизводителей и сокращения затрат на

производство и сбыт продукции.

Необходимо отвести контроллингу большую роль в

обеспечении деятельности внутрихозяйственных подразделений, в том числе решение

вопросов планирования их производства, заключения договоров, ведения контроля

за выполнением принятых обязательств, а также внутрихозяйственного

ценообразования, анализа и координации.

Сбор и обработку аналитической информации с

определенной периодичностью принятия управленческих решений на ОАО «Агрофирма

«Норов» осуществляет служба контроллинга.

Определяя экономический механизм хозяйствования

формирования центров ответственности по функциональным подсистемам предприятия,

необходимо учитывать состояние и взаимодействие различных его элементов, обуславливающих

деятельность всего предприятия.

Традиционно уровень управления финансовыми и

материальными ресурсами в сельском хозяйстве всегда был ниже, чем в других

отраслях экономики, поэтому повышение эффективности управления этими ресурсами

на основе использования новых методов анализа не только будет содействовать

процессу развития сельского хозяйства, но и повысит его конкурентоспособность.

Несомненно, как показывает практика, на расход

топлива влияет и человеческий фактор.

На рисунке 4 видно, что линия регрессии по

тракторам периода эксплуатации 0-5 лет располагается ниже линии тракторов 16-30

лет, следовательно, эксплуатация этих тракторов более экономична. Поэтому при

прогнозировании потребности в дизельном топливе необходимо учитывать данный

фактор.

Все вышеизложенное позволяет сделать вывод о

том, что повышение темпов развития сельского хозяйства зависит не только от

объемов бюджетного финансирования, но и от эффективности использования

финансовых, материальных и трудовых ресурсов сельскохозяйственных предприятий

различных организационно правовых форм хозяйствования.

Практика показывает, что традиционные

информационные системы редко способны предоставить доступную информацию в

удобном виде для расчета и анализа ключевых показателей результативности процессов.

И здесь на помощь приходит ARIS Process Performance Manager - инструмент,

способный отслеживать необходимые данные в транзакционных системах, выстраивать

цепочки бизнес-процессов, контролировать и наглядно представлять количественные

и качественные метрики процессов. Кроме того, запатентованная технология

Process Mining позволяет погружаться внутрь процессных данных и выявлять

факторы, которые в наибольшей степени повлияли на снижение качества и

производительности процессов.

Список

используемой литературы:

1.

Белов Н.Г., Контроль и ревизия в сельском хозяйстве. Гриф УМО МО РФ, 2009. -

392

.

Борозенец В.Н., Опыт автоматизации управленческого учета на

сельскохозяйственных предприятиях// Финансы и кредит. 2011.- №13 - 78 с.

Вахрушина

М.А., Бухгалтерский управленческий учет. - М.: Финстатинформ, 2010. - 614 с.

.

Гладченко Т.Н., Контроллинг: конспект лекций. - Донецк: ДонГУУ, 2008. - 104с.

.

Додонов А.А. Бухгалтерский учет и управление производством. - М.: Контроллинг,

2009. - 344 с.

.

Ивашкевич В.Б., Бухгалтерский управленческий учет: Учебник для вузов. - М.:

Юристъ, 2009. - 447

.

Коптелов А., Информационные системы в контроллинге бизнес-процессов, 2011. - №

10 - 74 с.

.

Лысенко Ю.В., Бухтиярова Т.И. Экономическая безопасность агробизнеса в

преддверии вступления России в ВТО // Сборник материалов Всероссийской

научно-практической конференции. - Уфа: БИПКК АПК: ИНформреклама, 2009. - 1,0

п.л. (авт. - 0,5 п.л.).

.

Лысенко Ю.В., Селин А.А. Группировка затрат в системе маржинального анализа //

Конкурентоспособность территорий и предприятий во взаимозависимом мире:

Материалы VIII Всероссийского форума молодых ученых и студентов. Ч.2. -

Екатеринбург: Изд-во УрГЭУ, 2010. - 1,0 п.л. (авт. - 0,5 п.л.).

.

Лысенко Ю.В., Селин А.А. Проблемы планирования процесса бизнеса //

Конкурентоспособность территорий и предприятий во взаимозависимом мире:

Материалы VIII Всероссийского форума молодых ученых и студентов. Ч.2. -

Екатеринбург: Изд-во УрГЭУ, 2011. - 1,0 п.л. (авт. - 0,5 п.л.).

.

Лысенко Ю.В., Селина Н.С. Система управления финансовыми результатами

агропредприятия // Конкурентоспособность территорий и предприятий во

взаимозависимом мире: Материалы VIII Всероссийского форума молодых ученых и

студентов. Ч.2. - Екатеринбург: Изд-во УрГЭУ, 2009. - 1,0 п.л. (авт. - 0,5

п.л.).

.

Мартынчук, Н.И. Зайцева, В.И. Харченко, Н.В. «Управленческий учет: Учебное

пособие» - Кемерово - КузГТУ, 2010. - 405 с

.

Мусихин А.М. Тенденции развития управленческого учета в России // Экономический

анализ, 2011. - №2 (2). - 67 с.

.

Сёмин А.Н., Лысенко Ю.В., Зубарева Ю.В. Стратегическое планирование в АПК. -

Екатеринбург: Изд-во Урал. ГСХА, 2007. - 15,0 п.л. (авт. - 8,7 п.л.).

Соснаускене,

О.И. Самоучитель по бухгалтерскому учету. - М.: Юстицинформ, 2009.- 432 с.