|

Экономика

предприятия

|

Управление издержками со

стороны финансового менеджмента

|

Бухгалтерский

учет

|

Управленческий

учет

|

|

Изучение

издержек

|

Управление

|

Учет издержек

|

Распределение и

|

|

По экономически

|

издержками

|

По экономическим

|

анализ издержек

|

|

однородным

элементам

|

Полные

совокупные

|

элементам

|

По статьям

|

|

Фактические

издержки

|

издержки

|

Издержки,

управления

|

калькуляции

|

|

по статьям

калькуляции

|

Неполные

издержки

|

Фактические

издержки

|

По способу

|

|

Для планирования

|

(маржинальные)

|

по статьям

|

включения в

|

|

производственной

и

|

По статьям

калькуляции

|

калькуляции

|

себестоимость

|

|

коммерческой

|

По экономическим

|

|

(прямые,

косвенные)

|

|

деятельности

|

элементам

|

|

Д ля принятия

|

|

Общецеховые,

|

В зависимости от

|

|

управленческих

|

|

общепроизводственные

|

объема

производства

|

|

решений

|

|

и общезаводские

|

(переменные,

|

|

(релевантные,управл

|

|

расходы

|

постоянные)

|

|

яемые)

|

|

Издержки

|

|

По экономической

|

|

производства,

|

|

роли в

производстве

|

|

управления,

обращения

|

|

(релевантные,управл

|

|

Транзакционные

|

|

яемые)

|

|

издержки

|

|

Издержки

|

|

Потери,

зависящие от

|

|

производства,

|

|

предприятия и

|

|

обращения,

|

|

включаемые и не

|

|

управления

|

|

включаемые в издержки

|

|

Потери,

зависящие от

|

|

Потери не

зависящие от

|

|

предприятия и

|

|

предприятия

|

|

включаемые и не

|

|

Издержки по

центрам

|

|

включаемые в

|

|

затрат, доходов

и

|

|

издержки

|

|

финансовой

|

|

Издержки по

центрам

|

|

ответственности

|

|

ответственности

и

|

|

|

|

местам

|

|

|

|

возникновения

|

|

|

|

расходов

|

Область исследования издержек связана непосредственно с экономикой

предприятия, бухгалтерским и управленческим учетом. Наиболее полно изучается

поведение издержек и их влияние на эффективность в финансовом менеджменте.

Если рассматривать только операционный цикл деятельности организации, то

эффективность управления производственными ресурсами и персоналом предприятия

можно представить в виде рисунка 1.3.

На стадии операционного цикла создается часть эффекта хозяйственной

деятельности, которая определяется как отдача от использования внеоборотных

активов; результат от роста производительность труда, влияющий впоследствии на

продолжительность и производственного, и финансового цикла; динамизм управления

оборотным капиталом и ускорением преобразования оборотных ресурсов в денежные

средства. В итоге формируется оценка таких показателей, как динамика развития

организации, эффективность финансовой и рыночной деятельности.

Рисунок 1.3 Взаимосвязь издержек, потерь и результатов

И в научной и в практической литературе существуют различные подходы к

понятию издержек, расходов, затрат, себестоимости. Терминология указанных

экономических категорий трансформируется одновременно с изменением содержания

экономической точки зрения издержки представляют собой стоимость всех видов

затрачиваемых материалов и услуг. В первой половине XX в. издержки использования и добавочные издержки разделены на

экономические и бухгалтерские. Последние включают только явные затраты,

представленные в виде платежей за приобретаемые ресурсы. Значит, разница между

бухгалтерскими и экономическими издержками зависит от объема неявных ресурсов,

представляемых владельцами предприятию, которые не являются покупками.

В конце XX в. в отечественную финансовую науку

и практику прочно вошло понятие «расходы для целей налогообложения

предприятий». Для исчисления прибыли законодательно установлены расходы на

производство и обращение, которые разрешается включать при исчислении

себестоимости для определения налогооблагаемой базы прибыли. Указанные расходы

должны быть прямо связаны со стоимостью фактически использованных ресурсов,

объемом продаж и полученной выгодой (доходом) за определенный отчетный период.

Представляется, что изложенное выше позволяет разделить издержки на следующие

категории: экономические; бухгалтерские; для налогообложения.

Европейские ученые, определяя содержание издержек, отмечают:

«Понятие издержек является важнейшим, оно позволяет оценить расходы,

которые предприятие несет для приобретения необходимых производству элементов,

его организации и выхода продукции на рынок».

В условиях рынка издержки производства имеют существенное значение, ибо

они определяют обычно минимальный уровень цен товаров и поведение предприятия

на рынке. Понятие

«издержки производства» используется в экономической теории. При этом современная экономическая

теория подходит к трактовке издержек производства, опираясь на два положения:

любой ресурс ограничен (может быть использован единовременно только для

одного вида продукции);

каждый вид ресурсов имеет хотя бы два альтернативных способа применения

(для производства продукции либо А, либо В).

На основе учета редкости ресурсов и возможности их альтернативного

использования выделяются экономические (или вмененные) издержки производства.

Экономические издержки непосредственно связаны с отказом от возможности

производства альтернативной продукции. Эти издержки любого ресурса, выбранного

для производства продукции, равны ее стоимости (ценности) при наилучшем из всех

возможных вариантов использования. С позиций отдельной организации вмененные

издержки - это те выплаты, которые данная организация обязана обеспечить

поставщику ресурсов для того, чтобы отвлечь их от использования в

альтернативных производствах.

Существует огромный пласт расходов, носящих название «трансакционные

издержки», которые связаны с обменом и защитой правомочий, координацией и

взаимодействием экономических субъектов. Указанная терминология одновременно

используется в практической деятельности хозяйствующего субъекта и в

экономической теории в единообразном толковании. Уровень и структура издержек и

эффективность деятельности зависят от ряда факторов:

- технического характера функции производства;

- сочетания факторов «капитал» и «труд»;

- размера инвестиций, направленных на смену поколения техники и

технологии;

- последовательности

и системности факторов производства и продажи;

- размера предприятия;

- характеристики

и взаимозаменяемости товаров и услуг;

- уровня

спроса на рынке и пр.

В целях управления издержками и систематизации понятий используется

следующий подход при выборе термина, связанного с расходами предприятия:8 а)

расходы - денежные и не денежные расчеты текущего периода, относимые на

себестоимость продукции (работ, услуг) и соответствующие правилу,

установленному для определения доходов и расходов по методу начисления;

б) затраты - денежные и не денежные расчеты текущего периода,

направленные на приобретение внеоборотных активов и возмещающие свою стоимость

путем начисления амортизации;

в) себестоимость - денежное выражение текущих затрат на производство и

реализацию продукции, работ, услуг. Термин используется при выполнении

калькулирования единицы продукта, работы, услуги либо калькулирования процесса,

функции, вида деятельности;

г) издержки - денежное выражение ценности экономических ресурсов,

использованных (израсходованных) при совершении субъектом предпринимательства

каких-либо действий и исследуемых в экономической теории и хозяйственно

практике.

1.3 Методы

управления издержками

На рисунке 1.4. представлены методы управления издержками производства и

обращения, которые могут быть использованы организациями независимо от

отраслевой принадлежности.

Перечисленные методы составляют полное информационное поле для управления

издержками и включают математические, экономические и финансовые методы. Первая

группа состоит из экономико-математического моделирования издержек; разработки

моделей экономического цикла (исследование операций; моделирование издержек по

переделам, стадиям производства; моделирование расходов по заказам;

моделирование учета издержек производства; моделирование издержек обращения);

моделирования динамики прибыли; моделирования связи между факторными и

результативными показателями.

Рисунок 1.4 Современные методы управления издержками производства и

обращения

Общеэкономические методы менеджмента издержек в основном связаны с

планированием и прогнозированием по видам, направлению использования,

структуре.

Главной целью этого метода является установление оптимально-

нормированного объема расходов на предстоящий период, и в более агрегированном

виде - на прогнозный период от двух до пяти лет. В настоящее время, в ситуации

неопределенности финансовой политики в мире, целесообразно выполнять

планирование и прогнозирование в определенном «коридоре издержек» в пределах до

15% годовых.

К экономическим методам управления издержками относится факторный анализ

издержек, отражающий системное влияние внутренних и внешних факторов в

количественном выражении (объем производства, количество работающих,

использование оборудования и т. п.), и качественных факторов

(производительность труда, изменение поставщиков, изменение ценообразования,

качество продукции, трудоемкость и ассортимент изделий и т. п.)9.

Факторный анализ издержек включает детерминированный анализ -

исследование влияния факторов, связь между которыми носит функциональный

характер (например, зависимость издержек от изменения уровня цены на сырье);

стохастический анализ - метод исследования корелляционных связей или учет

факторов, которые не связаны напрямую (например, зависимость издержек от

производительности труда). Сюда же относится статистический, динамический и

ретроспективный анализ.

Наиболее важен метод «директ-костинг» для управления издержками при

исчислении маржинального дохода, установления оптимального уровня

ценообразования на продукт, для сравнения деятельности организации с другими

предприятиями. На основе данных о переменных и постоянных издержках, выбранном

уровне цены исчисляется точка безубыточности.

Размер прибыли регулируется рядом факторов: уровнем переменных затрат и

цен на продукт, структурой выпускаемой продукции, величиной постоянных расходов

производства. Учетная информация, полученная в системе директ-костинг, позволяет

в оперативном порядке находить наиболее выгодные комбинации продажных цен и

объема производства, быстро переориентировать производство в соответствии с

меняющейся конъюнктурой рынка.

Прибыль в свою очередь влияет на структуру капитала, поэтому важно выбрать

оптимальное соотношение между постоянными и переменными издержками. Деловой

риск зависит от удельного веса постоянных издержек, и если они высоки, то даже

незначительное сокращение объема продаж приводит к резкому снижению ROE.

В результате, чем выше постоянные затраты, тем больше деловой риск.

Информативное поле, включающее показатели полной калькуляции себестоимости и

расчет уровня делового риска методом «Директ-костинг», служит основой

операционного левериджа.

Система директ-костинг может применяться как при фактических, так и при

нормированных издержках, поэтому классификация калькуляций не имеет значения.

Анализ безубыточности основан на зависимости между доходами от продаж,

издержками и прибылью в течение краткосрочного периода.

Для вычисления точки безубыточности, т. е. такого объема продаж, в

котором затраты равны выручке от реализации, применяются:

- математический метод

(метод уравнения);

- метод маржинального дохода (валовой прибыли);

- графический метод.

Математический метод базируется на основных формулах:

P = R- VC-FC, (1.1)

где: Р - прибыль;

R -

выручка;

VC -

переменные затраты; FC - постоянные

затраты. или

Р = (С х V) - [(УСед.прод.

х V) + FC], (1.2)

где: Р - прибыль;

С - цена изделия;

V -

объем реализации;

УСед.прод. ~ переменные затраты на единицу продукции; FC - постоянные затраты.

V= FC / С - УСед.прод. (1.3)

где: V - объем реализации;

FC -

постоянные затраты; С - цена изделия;

УСед.прод. - переменные затраты на единицу продукции.

Метод маржинального дохода можно рассматривать как модификацию

предыдущего.

MR = R - VC, (1.4)

где: MR - маржинальный доход; R - выручка;

VC -

переменные затраты.

МКед.прод. = С - УСуд., (1.5)

где: МЯед прод. - маржинальный доход на единицу; С - цена изделия;

УСуД. - удельные переменные

ВЕР = FCC0B./ MR^.продэ (1.6)

где: ВЕР - точка безубыточности;

FCco,

- совокупные постоянные затраты;

МКед.прод. ~ маржинальный доход на единицу продукции.

Калькулирование по видам деятельности особенно актуально для организаций,

выполняющих образовательные услуги. Метод ABC - одно из направлений распределения накладных

(косвенных) расходов.

Важным инструментом для управления издержками выступает метод АВ- костинг

при расчете издержек на выполнение отдельных операций. Решение задач поиска

альтернативных видов издержек привел к созданию метода таргет-костинг.

Использование метода «Точно-в-срок», позволяет снизить издержки на хранение,

отказаться от складирования материальных ресурсов и готовой продукции и

повысить результаты деятельности. Два метода, которые приводят к значительному

сокращению накладных издержек и издержек на разработки, представлены ниже. С

помощью метода АВ-костинг учитываются и распределяются операционные издержки. В

отличии от традиционного метода объектом учета затрат служит операция, а

объектом калькулирования - операция и обычный объект: продукция или группа

товаров, услуга, выполненная работа. Распределяются не все издержки, а лишь те,

по которым возможно и экономически целесообразно обособить группы затрат по

операциям и найти адекватные ставки распределения затрат и операций.

Остальные косвенные расходы распределяются традиционным методом. В

результате появляется возможность учета издержек по каждой конкретной операции,

по каждому объекту.

Эффективность работы зависит от соотношения затрат на аналогичные деловые

операции внутри организации и на свободном рынке. Если затраты на операцию

внутри предприятия меньше аналогичных вне его, имеет смысл содержать в

структуре штат, вкладывать ресурсы внутри предприятия. Если потребность в

работе отдельных специалистов невелика, выгоднее заплатить за внешнюю услугу,

т. е., финансовая составляющая операционных издержек позволяет понять, почему

создаются фирмы и почему их управление строится по той или иной организационной

структуре.

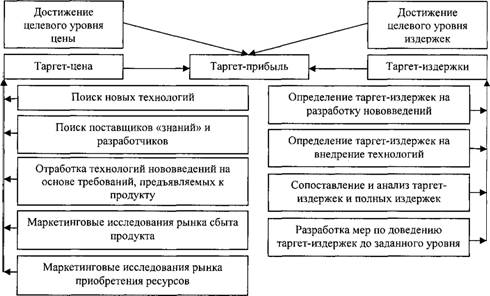

Использование метода «таргет-костинг» особенно актуально для исследования

эффективности инновационных проектов, потому что в его основе заключен принцип

разработки новых технологий, новой техники, нового продукта по максимально

низким ценам. Отсюда, как следствие, вытекает поиск определенного набора

материальных ресурсов, трудозатрат, но основное достоинство метода - точный

выбор направления инновации.

Целевое сокращение величины издержек производства проводят в нескольких

направлениях:

поиск новых технологий и поставщиков «знаний»;

- маркетинговые

исследования рынка сбыта «инновационной» продукции (товаров, услуг) для

определения уровня таргетной цены продажи;

- расчет

таргетных издержек на продукт;

- создание новых технологий;

- разработка

продукта с использованием новых технологий и инжиниринга;

- анализ

таргетных издержек на продукт, выявление возможных направлений снижения

издержек;

- доведение

цены продукта и таргетных издержек до заданного уровня. Управление издержками

производства и обращения методом «таргет-костинг» выполняется по схеме,

показанной на рисунке 1.5.

Метод «таргет-костинг» устанавливает целевую прибыль, целевую цену

продажи продукта и определяет набор издержек, отвечающих задаче достижения

целевого уровня продаж. Управление издержками начинается с маркетинговых исследований

сбыта продукции по доступной цене; затем рассчитывается уровень прибыли,

достаточной для поддержания оптимальной рыночной стоимости бизнеса; на

последнем этапе определяются издержки производства и обращения.

К финансовым методам управления издержками относятся:

- анализ финансовой отчетности;

- расчет множества финансовых коэффициентов;

- графические

методы - масштабное изображение показателей с помощью геометрических знаков или

фигур (диаграммы динамики, структурные диаграммы, диаграммы сравнения, графики

контроля и анализа - имеют плановый и фактический уровень), которые позволяют

более наглядно выразить тенденции и связи изучаемых и моделируемых показателей.

Рисунок 1.5 Управление издержками методом «таргет-костинг»

К современным специальным финансовым методам относятся:

а) аутсорсинг (передача отдельных несвойственных предприятию работ

сторонним исполнителям);

б) инсорсинг (привлечение и исполнение несвойственного спектра услуг и

работ);

в) финансовый лизинг; г) факторинг.

Все перечисленные формы и методы финансового менеджмента издержек

выступают важным фактором создания и увеличения рыночной стоимости организации.

Выводы по

Главе 1

Основная цель концепции управления издержками заключается в создании условий

для внедрения инновационной модели экономического роста. На основе оптимизации

издержек, устранения потерь, повышения эффективности производства создаются

дополнительные собственные финансовые ресурсы, способствующие внедрению

инноваций. Концептуальный этап развития управления издержками основывается на

проведении антикризисной политики и включает выработку стратегии и тактики

управления производственными издержками и издержками обращения.

2. Анализ управления издержками на примере ЗАО «ОВЛ-Энерго»

2.1 Финансово-экономическая характеристика организации ЗАО «ОВЛ- Энерго»

Закрытое акционерное общество «ОВЛ-Энерго» поставляет широкий спектр

промышленного электрооборудования для предприятий нефтегазового сектора, для

крупных монтажных и строительных организаций. Компания выполняет весь комплекс

электромонтажных, пусконаладочных и проектных работ, осуществляет сдачу

объектов напряжением до 35 кВ в эксплуатацию. Команда ОВЛ-Энерго более 10 лет

решает логистические задачи высокой сложности по подбору, поставке и монтажу

промышленного электрооборудования, опираясь на опыт и квалификацию сотрудников

(большинство сотрудников имеют профильное энергетическое образование и

многолетний опыт работы в электротехнической сфере). Специалисты компании ЗАО

«ОВЛ-Энерго» ежедневно работают с 16 000 позициями номенклатуры и поставляют

продукцию более 300 ведущих зарубежных и отечественных производителей

электрооборудования. ЗАО «ОВЛ-Энерго» имеет широкую географию поставок,

развитую и эффективную логистическую структуру, транзитные склады на территории

РФ. Компания поставляет оборудование в любую точку РФ и доставляет из более 50

городов России. Наличие этих условий позволяет компании быть доступной и

удобной для заказчиков, соблюдать сроки поставок, осуществлять транспортировку

грузов наиболее экономичными способами. Составляющие успеха:

- 10 лет на рынке промышленного электрооборудования;

- Наличие ТОП - портфеля Заказчиков: ОАО «НК «Роснефть»,

OAO «СИБУР Холдинг», ООО «Газпром

бурение», ОАО «Газпром нефть», ООО «Газпром нефть шельф», ОАО «НОВАТЭК», ООО

«Ямал СПГ», Тоталь Разведка Разработка Россия и т.д.;

- Рост стоимости ежегодных контрактов, наличие

долгосрочных контрактов с ведущими игроками нефтегазовой отрасли;

- Положительные финансовые и экономические показатели -

залог устойчивого развития компании ЗАО «ОВЛ-Энерго»;

- Масштабное сотрудничество ЗАО «ОВЛ-Энерго» с крупными

кредитными организациями (совместно с ВТБ 24 (ПАО)) кредитование Заказчиков по

различным схемам);

- Увеличение числа Заказчиков и сохранение общей тенденции

к росту в кризисный и посткризисный период;

- Широкая география поставок, развитая и эффективная

логистическая структура;

- Развитие ЗАО «ОВЛ-Энерго» в качестве производственного

предприятия;

- Активное маркетинговое

продвижение компании.

Компания ЗАО «ОВЛ-Энерго» выполняет работы по комплектации

электрооборудованием промышленных объектов, площадок общегражданского и

коммерческого строительства. Каталог продукции: кабельно-проводниковая

продукция, низковольтное оборудование, электромонтажные изделия, высоковольтное

оборудование, электрощитовое оборудование, светотехника, светодиодные

светильники, системы грозозащиты, генерация. Среди ключевых клиентов компании

ведущие игроки нефтегазовой, энергетической и строительной отрасли - ОАО «НК

«Роснефть», OAO «СИБУР Холдинг», ОАО «Газпром

нефть», ООО «Газпром нефть шельф», ОАО «НОВАТЭК», ООО «Ямал СПГ», Тоталь

Разведка Разработка Россия.

ЗАО «ОВЛ-Энерго» осуществляет комплектацию и поставку оборудования в

любой регион России. Принципы работы компании ЗАО «ОВЛ-Энерго»;

обеспечение комплексного подхода к потребностям Заказчика; оперативная

поставка оборудования; поставка оборудования высокого качества, работа с

крупнейшими производителями; оказание сопутствующих услуг: техническая

поддержка, складирование, транспортная логистика; гибкость и индивидуальный

подход при работе с каждым Заказчиком.

ЗАО ОВЛ-Энерго решает комплекс задач: от подбора оборудования до

логистики и транспортировки; интегрированная Система Менеджмента; компания ЗАО

«ОВЛ-Энерго» в 2012 году прошла сертификацию в Интегрированной Системе

Менеджмента на соответствие требованиям стандартов:

- ГОСТ

Р ИСО 9001-2008 (ISO 9001:2008) -

Система менеджмента качества;

- ГОСТ

Р 12.0.230-2007 (OHSAS 18001:2008)

- Система менеджмента профессиональной безопасности;

- ГОСТ Р ИСО 14001-2007 (ISO 14001:2004) - Система экологического менеджмента.

Преимущества работы с ЗАО «ОВЛ-Энерго»: продукция высокого качества по

конкурентоспособной цене; вся продукция соответствует действующим стандартам и

техническим условиям; кротчайшие сроки изготовления сводят время поставки до

минимума; широкий ассортимент производимой продукции позволяет приобрести

нужные изделия, имея одного поставщика; выполнение нестандартных заказов

позволит решить трудности связанные с невозможностью приобретения нужных

элементов; квалифицированные специалисты помогут решить любые технические

вопросы, сэкономив ваше время; индивидуальный подход к каждому заказчику

повышает эффективность сотрудничества; благодаря удобной системе скидок

партнёрство становится более выгодным; современное оборудование, обладающее

глубоким потенциалом, делает возможным поставки любых партий необходимой

продукции.

Основные покупатели и объекты:

- РОСНЕФТЬ

- Добыча и переработка нефти.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: ОАО «Оренбургнефть»; ЗАО «РН-Снабжение», ЗАО «Рязанская

нефтеперерабатывающая компания»; Верхнечонское месторождение; Каменное

месторождение; Уватская группа месторождений; Русское месторождение; Сузунское

и Тагульское месторождения; ОАО «Саратовский нефтеперерабатывающий завод»; ЗАО

«РОСПАН ИНТЕРНЕШНЛ»; ОАО «Грознефтегаз»; ООО «Пурнефтепереработка»; ООО

«Запсибнефтепродукт»; ООО «РН-Пурнефтегаз»; ОАО «НК

«Роснефть»-Смоленскнефтепродукт»; ОАО «РН-Ярославль»; ОАО «Рязаньнефтепродукт»;

ООО «РН-Бурение»; ООО «Курскоблнефтепродукт»; ОАО «Туланефтепродукт»; ОАО

«Калуганефтепродукт»; ОАО «Новокуйбышевский нефтеперерабатывающий завод»;

ГАЗПРОМ НЕФТЬ; Разведка, разработка, добыча, реализация нефти и газа,

производство и сбыт нефтепродуктов.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: Московский нефтеперерабатывающий завод, ГАЗПРОМ БУРЕНИЕ.

Строительство всех видов скважин на всей территории Российской Федерации:

в Западной и Восточной Сибири, на Дальнем Востоке, Северном Кавказе, в

Оренбургской и Астраханской областях, Республике Коми, на полуострове Ямал;

Филиал «Уренгой бурение»; Месторождение им. Р. Требса и месторождение им. А.

Титова; Тамбейская группа месторождений; Оренбургское нефтегазоконденсатное

месторождение; Чаяндинское нефтегазоконденсатное месторождение; Уренгойское

нефтегазоконденсатное месторождение; Астраханское месторождение; Бованенковское

нефтегазоконденсатное месторождение; ОАО «Подзембургаз»; Пунгинское подземное

хранилище газа; ГАЗПРОМ НЕФТЬ ШЕЛЬФ; Разработка Приразломного нефтяного

месторождения; Морская ледостойкая стационарная платформа (МЛСП)

«Приразломная»; ТОТАЛЬ РАЗВЕДКА РАЗРАБОТКА РОССИЯ; Поставка, разведка, добыча и

переработка нефти и газа.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: Харьягинское месторождение; СИБУР ХОЛДИНГ; Нефтехимическое

производство.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: Продуктопровод «Южно-Балыкский ГПЗ - Тобольский нефтехимический

комбинат»; Воронежсинтезкаучук; НОВА; Строительство газонефтепроводов,

обустройство месторождений.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: Юрхаровское нефтегазовое месторождение; Ванкорское месторождение; Нефтепровод

«Жирновск-Волгоград». Техперевооружение; Трубопроводная система «Восточная

Сибирь - Тихий океан»; Обустройство Валанжинских залежей Самбургского

месторождения на период опытно- промышленной эксплуатации; Ямал СПГ;

Продуктопровод «Пуровский ЗПК - Южно-Балыкская головная насосная станция»;

НОВАТЭК; Поставка, разведка и добыча природного газа и жидких углеводородов.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: Юрхаровское нефтегазовое месторождение, Восточно- Таркосалинское

месторождение, ГЛОБАЛСТРОЙ ИНЖИНИРИНГ, Проектирование, снабжение и

строительство (EPC) для компаний

нефтегазовой отрасли в России и СНГ: Харьягинское месторождение, РЖД, Грузовые

и пассажирские перевозки.

Ремонтные работы в филиалах: Приволжская железная дорога, Свердловская

железная дорога, Горьковская железная дорога, НАРЬЯНМАРНЕФТЕГАЗ, Разработка

месторождений в районе Ненецкого автономного округа.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: Южно-Хыльчуюское и Хыльчуюское нефтегазовые месторождения,

Варандэйское нефтегазовое месторождение, РУСГАЗИНЖИНИРИНГ, Обустройство

объектов нефтегазовой и химической отраслей.

Объекты поставки кабельно-проводниковой продукции, оборудования и

материалов: Обустройство Сысконсыньинского газового месторождения в пределах

Сысконсыньинского лицензионного участка, Ванкорское месторождение, Цимлянская

ГЭС, ОАО «Газпромнефть - Московский НПЗ», Дожимная компрессорная станция

Находкинского месторождения, ООО «ПЕНЗНЕФТЕМАШ», МРК-ИНЖИНИРИНГ.

Проанализируем систему управления организации.

ЗАО «ОВЛ-Энерго» - это организация с многоуровневой системой управления,

в которой каждый вышестоящий руководитель осуществляет единоличное руководство

подчиненными ему руководителями нижестоящего уровня, а нижестоящие руководители

подчиняются только одному лицу - своему непосредственному вышестоящему

руководителю.

Организационная структура ЗАО «ОВЛ-Энерго» является линейно-

функциональной. Производственные подразделения, выполняющие весь объем основной

производственной деятельности относятся к линейным подразделениям. Отделы и

службы, реализующие конкретные функции управления - к функциональным.

Организационная структура предприятия ЗАО «ОВЛ-Энерго» Директор

осуществляет общее руководство администрацией и оперативно-хозяйственной

деятельностью, а также координирует работу подразделений компании ЗАО

«ОВЛ-Энерго».

В обязанности директора входит рациональное использование финансовых,

материальных и людских ресурсов с целью обеспечения доходности.

Директор обеспечивает выполнение коллективного договора, способствует

развитию и совершенствованию материально-технической базы.

Основной задачей финансовой службы компании ЗАО «ОВЛ-Энерго» является

анализ широкого спектра финансовых проблем и подготовка рекомендаций по их

решению для аппарата управления.

Финансовая служба должна организовывать и систематически проводить

широкий спектр аналитических расчетов: финансово-экономический, маржинальный,

факторный, сценарный анализ.

Важными задачами финансовой службы являются поддержание

платежеспособности, организация ритмичных платежей без кассовых разрывов,

эффективное использование свободных денежных остатков.

Главный инженер обеспечивает необходимый уровень технической подготовки

производства и его постоянный рост, повышение эффективности производства и

производительности труда.

Главный механик обеспечивает бесперебойную и технически правильную

эксплуатацию и надежную работу оборудования, повышение ее сменности, содержание

в работоспособном состоянии на требуемом уровне точности.

Отдел персонала осуществляет работу по подбору, отбору и расстановке

кадров на основе оценки их квалификации, личных и деловых качеств, контролирует

правильность использования работников в подразделениях предприятия.

Коммерческий отдел обеспечивает эффективное заключение договоров и

коммерческих предложений на продажу готовой продукции на внутренний рынок с

максимальной выгодой для предприятия, обеспечение своевременной поставки

готовой продукции по заключенным договорам, оформление товарно- сопроводительных

документов, составление отчетности.

Таким образом, ЗАО «ОВЛ-Энерго» имеет довольно разветвленную

организационную структуру, в который каждый отдел представляет собой маленькую

организацию со своим микроклиматом и со своей культурой. Организация является

промышленным предприятием, поэтому существуют высокая степень ответственности и

жесткие стандарты выполнения работы, что соответственно требует высокого

профессионализма кадров.

2.2 Оценка

финансового состояния ЗАО «ОВЛ-Энерго»

Анализ финансовой деятельности организации, который проведен в данной

работе, основан на данных финансовой (бухгалтерской) отчетности ООО ЗАО

«ОВЛ-Энерго» за 2012 - 2014 гг., которая представлена в приложениях 2. Для

эффективного финансового управления требуется выполнение всестороннего анализа

деятельности компании на основании финансовой отчетности. Основная цель

финансового анализа - получение наиболее информативных параметров, дающих

объективную картину финансового состояния организации, её прибылей и убытков,

изменений в структуре активов и пассивов, в расчётах с дебиторами и

кредиторами.

Горизонтальный и вертикальный анализ баланса (форма №1) представлен в

приложениях 3, 4. Данный анализ является методом финансового анализа. Из

горизонтального анализа баланса ЗАО «ОВЛ-Энерго» можно сделать следующие

выводы.

Валюта баланса за 2012 и 2013 гг. не претерпела больших изменений и

составила 2497,3млн руб. и 2356,1 млн руб. соответственно. Но затем в 2014 году

осуществила значительный скачок на 34% и составила 3159,8 тыс. руб. Это связано

прежде всего с увеличением величины краткосрочных и долгосрочных финансовых

вложений (107,6%) и 35% соответственно), с увеличением по сравнению с 2013 г.

величины денежных средств на 377%. Внеоборотные активы в целом, повлияли на

валюту баланса отрицательно: в период 2012-2013 гг. изменения составили (-32%)

и в период 2013-2014 гг. (- 30%). Основные средства, если за первый период

(2012-2013 гг.) имели тенденцию к возрастанию и составили 519,1 млн руб., что

на 167% выше величины основных средств за 2012 г., то за второй период

(2013-2014 гг.) основные средства совершили скачок вниз на 67%, составив 168,6

млн руб. Но за счет резкого увеличения величины некоторых составляющих

оборотных активов валюта баланса возросла на значительную сумму. Дебиторская задолженность

за 3 года также претерпела изменения. В 2012 г. Она составляла 780,4 млн руб. и

к концу 2013 года уменьшилась на 65%, составив 271,1 млн руб.. В 2014 г.

дебиторская задолженность совершила резкий скачок вверх на 30,5%. Это

свидетельствует о том, что при дефиците оборотных активов в кризис 2012 года,

компания уменьшила дебиторскую задолженность в пользу краткосрочных финансовых

вложений к 2013 году; но со стабилизацией экономической обстановки в 2014 году

дебиторскую задолженность вновь начала увеличиваться. Можно сделать вывод о

невнимании организации к собственным ресурсам и возможностям их взыскания, что

при недостаточности своих средств у организации является серьезной ошибкой.

Поэтому менеджерам необходимо постоянно следить за размером дебиторской

задолженности, чтобы её уровень не влиял негативно на финансовое состояние

организации.

Все эти изменения в активе баланса оказали влияние на валюту баланса,

подняв ее до величины 3159, 8 млн руб.

Изменения произошли и по разделу капитал и резервы, где в 2014 г., по

сравнению с предыдущим произошли изменения в строке нераспределенная прибыль

(убыток). Предприятие уже более пяти лет получает убыток. В 2012 г. он составил

270,3 млн руб., в 2013 г. убыток увеличился на 8%, а в 2014 сократился на 92,5%,

составив 22,1млн руб. Долгосрочные обязательства компании почти не

меняются за все 3 года, так как получая убыток компания вынуждена часто

прибегать к долгосрочным кредитам. Поэтому тенденции к их уменьшению нет.

Величина краткосрочных займов и кредитов в течении 3 лет снижаются в первом

периоде на 22%, во втором на 35%. Кредиторская задолженность растет, если в

2012 г. она составляла 194, 2 тыс. руб., то в 2013 г. она увеличивается на 82%,

а к концу 2014 года по сравнению с 2013 г. увеличивается в 2,5 раз, а именно на

258%, составив 1264,8 млн руб.

Вертикальный анализ баланса показал, что основная доля активов приходится

на внеоборотные активы только в 2012 году - 53%. В 2013 г. доля внеоборотных

активов составила 38%, и в 2014 г. - 20%. Структура активов представлена на

рисунке 2.2.

Самую большую долю в общем объёме пассивов, за 3 года занимают

краткосрочные обязательства: 2012 г. - 57%; 2013 г. - 54%; 2014 г. - 60%. В их

составе большая доля принадлежит краткосрочным займам и кредитам: 2012 г. -50%;

2013 г. - 42%; 2014 г. - 20%. Долгосрочные обязательства также, как и

краткосрочные, занимают высокую долю в общем объеме пассивов (43%, 46%, 34%,

соответственно за 2012, 2013, 2014 гг.). Доля капитала и резервов за 2012 и

2013 годы нулевой, в 2014 он составил 6%, что было достигнуто за счет

уменьшения убытка.

Структура пассивов баланса представлена на рисунке 2.3. Горизонтальный

анализ отчета о прибылях и убытках ЗАО «ОВЛ-

Энерго» приведен в приложении 5.

Выводы, которые можно сделать на основании горизонтального анализа отчета

о прибылях и убытках сводятся к следующему.

|

43%

|

|

0% 46%

|

|

6%

|

|

|

|

|

|

|

34%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60%

|

|

|

57%

|

|

|

|

|

|

|

|

|

54%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.3 Структура пассивов баланса ЗАО «ОВЛ-Энерго» за 2012-2014 годы

Рис. 2.4 Изменение основных показателей отчета о прибылях и убытках ЗАО

«ОВЛ-Энерго»

Выручка ЗАО «ОВЛ-Энерго» в конце 2013 г. уменьшилась на 3% по сравнению с

2012 г. и составила 931193 тыс. руб., в конце 2014 выручка увеличилась на 19%.

Себестоимость продукции в течении 3 лет оставалась примерно одинаковым, темпы

прироста: 2012-2013 гг. -4%; 2013-2014 гг. - 3,7%. За счет увеличения выручки в

2014 г. выросла и валовая прибыль, составив 269353 тыс. руб. Коммерческие и

управленческие расходы за 3 года возрастали. В результате чистый убыток за

период 2012-2013 гг. снизился на 53%, а в 2014 году компания имела уже прибыль

в 274651 тыс. руб., увеличив этот показатель на 1298%. Темпы изменения показателей

можно проследить на рисунке 2.4.

Следующим этапом анализа финансового состояния ЗАО «ОВЛ-Энерго» является

анализ ликвидности баланса. Расчет показателей для анализ ликвидности баланса

ЗАО «ОВЛ-Энерго» представлен в таблице 2.1.. Анализ ликвидности баланса

заключается в сравнении средств по активу, сгруппированных по степени убывающей

ликвидности, с краткосрочными обязательствами по пассиву, которые группируются

по степени срочности их погашения.

Таблица 2.1

Анализ ликвидности баланса ЗАО «ОВЛ-Энерго» за 2012-2014 гг.

|

Актив

|

2012г.

|

2013г.

|

2014г. | Пассив

|

2012г.

|

2013г.

|

2014г.

|

|

А1 (денежные средства и

краткосрочные финансовые вложения)

|

18 376

|

930 879

|

1 933 889

|

Ш (кредиторская

задолженность)

|

194 183

|

358 171

|

1 264 826

|

|

А2 (краткосрочная

дебиторская задолженность и прочие оборотные активы)

|

780 419

|

272 382

|

353 646

|

П2 (краткосрочные кредиты и

займы, прочие краткосрочные пассивы, задолженность перед учредителями по

выплате дохода)

|

1 256 828

|

979 679

|

632 401

|

|

A3 (запасы за минусом расходов будущих периодов,

долгосрочные финансовые вложения

|

1 474 358

|

580 267

|

689 243

|

ПЗ

(долгосрочные обязательства)

|

1 116 745

|

1 111 663

|

1 085 031

|

|

А4 (внеоборотные активы за

минусом долгосрочных финансовых вложений, долгосрочная дебиторская задолженность)

|

222 264

|

569 452

|

180 082

|

П4 (капитал и резервы,

доходы будущих периодов, резервы предстоящих расходов)

|

-70 486

|

177 519

|

|

Баланс

|

2 497 270

|

2 356 094

|

3 159 777

|

Баланс

|

2 497 269

|

2 356 094

|

3 159 777

|

Результаты расчетов по данным анализируемой организации показывают, что в

этой организации сопоставление итогов групп по активу и пассиву имеет следующий

вид:

: А1<П1; А2 < П2; A3

> ПЗ; А4 > П4

: А1>П1; А2 < П2; A3

< ПЗ; А4 > П4

: А1>П1; А2 < П2; A3

< ПЗ; А4 > П4

Абсолютно ликвидным при этом считается баланс, в котором А1>П1;

А2>П2; АЗ>ПЗ; А4<П4. Исходя из этого, можно охарактеризовать

ликвидность баланса как недостаточную.

Четвертое неравенство показывает, что собственный капитал компании меньше

труднореализуемых активов. В 2012 году первое неравенство говорит о том, что

организация не в состоянии была рассчитаться по своим наиболее срочным

обязательствам с помощью наиболее ликвидных активов и в случае такой

необходимости придется задействовать другие виды активов или заемные средства.

Но в следующие годы неравенство меняется в нужном направлении. Второе

неравенство говорит о том, что до сих пор компания не в состоянии погасить свои

среднесрочные обязательства (краткосрочные кредиты и займы) за счет

быстрореализуемых активов. И за 2013-2014 гг. компания не в состоянии выплатить

долгосрочные займы с помощью медленно реализуемых товаров.

Для более детального анализа платежеспособности организации

рассчитываются финансовые коэффициенты платежеспособности (ликвидности) и

финансовой устойчивости, представленные в таблице 2.2.

Таблица 2.2

Показатели, характеризующие финансовое состояние ЗАО «ОВЛ-Энерго»

|

Наименование

показателей

|

Норма

|

Порядок расчета

|

2012

|

2013

|

2014

|

|

Коэффициент

текущей ликвидности

|

>=2

|

стр

290/(стр610+620)

|

0,801

|

1,086

|

1,333

|

|

Коэффициент

быстрой ликвидности

|

0,8-1,0

|

(240+250+260)/(6

10+620

|

0,551

|

0,203

|

0,188

|

|

Коэффициент

абсолютной ликвидности

|

>0,2

|

стр.260/ (стр.6

Ю+стр.620)

|

0,013

|

0,000

|

0,001

|

|

Коэффициент

автономии

|

-

|

стр.490/стр.300

|

-0,028

|

-0,040

|

0,056

|

|

Коэффициент

финансовой зависимости

|

<0,7

|

(стр610+620)/стр

490

|

-20,585

|

-14,321

|

10,687

|

|

Коэффициент

маневренности собственного капитала

|

>0,1

|

(стр490-стр

190)/стр490

|

19,932

|

10,665

|

-2,552

|

|

Коэффициент

обеспеченности собственными спелствами

|

>0,1

|

(стр490-стр

190)/стр290

|

-1,208

|

-0,686

|

-0,179

|

|

коэффициент

структуры привлеченного капитала

|

|

|

0,435

|

0,454

|

0,364

|

|

коэффициент соотношения

привлеченных и собственных спелстл

|

|

|

36,429

|

26,221

|

16,800

|

|

Коэффициент

общей оборачиваемости капитала

|

|

010/итог баланса

|

0,388

|

0,395

|

0,000

|

|

Коэффициент

оборачиваемости собственного капитала

|

|

010/490

|

-13,749

|

-9,968

|

0,006

|

|

Коэффициент

оборачиваемости мобильных средств

|

|

стрО10/290

|

0,833

|

0,641

|

0,000

|

|

Коэффициент

оборачиваемости дебиторской задолженности

|

|

010/(230+240)

|

1,242

|

3,435

|

3,157

|

|

Коэффициент

инвестиционной активности

|

|

(130+135+140)/1

90

|

0,845

|

0,374

|

0,001

|

|

Рентабельность

продукции

|

|

050/010

|

0,043

|

0,042

|

0,140

|

|

Рентабельность

собственного капитала

|

|

cl40-cl 50/490-

390-252-944

|

0,000

|

0,001

|

0,002

|

|

Коэффициент

фондоотдачи

|

|

010/120

|

4,989

|

1,794

|

6,622

|

Анализ показателей ликвидности свидетельствует о том, что организация не

сможет исполнить должным образом свои краткосрочные обязательства.

Все три показателя ликвидности меньше установленных норм. Это говорит о

том, что ЗАО «ОВЛ-Энерго» обладает низкой ликвидностью, и не сможет ответить по

своим краткосрочным обязательствам денежными средствами или иными оборотными

средствами.

Маневренность собственных оборотных средств для ЗАО «ОВЛ-Энерго» нулевая

за три года, это значит, что предприятие не способно поддерживать уровень

собственного оборотного капитала и пополнять оборотные средства в случае

необходимости за счет собственных источников, так как собственный капитал

организации в 2012-2013 гг. вообще был отрицательным.

Значение коэффициента покрытия запасов в 2012 году был меньше единицы, в

последующих годах показатель в рамках нормы - запасы и затраты обеспечены

источниками покрытия.

Оценка финансового состояния организации будет неполной без анализа

финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние

пассивов с состоянием активов. Это дает возможность оценить, в какой степени

организация готова к погашению своих долгов.

Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы

денежные средства и средства в расчетах, а также материальные оборотные активы

покрывали краткосрочные пассивы. На практике следует соблюдать следующее

соотношение:

О А < С К х 2 - В А, (2.2.7), где:

OA -

оборотные активы; СК - собственный капитал; ВА - внеоборотные активы

По балансу ЗАО «ОВЛ-Энерго» получаем следующие результаты: 2010 г: 1 162

804 тыс. руб. > -1 475 438 тыс. руб.; 2012 г.: 1 453 208 тыс. руб. > -1

089

тыс. руб.; 2013 г.: 2 529 317 тыс. руб. > -275 422 тыс. руб.

Условие не выполняется, следовательно, организация находится в финансовой

зависимости от заемных источников.

Однако кроме абсолютных показателей финансовую устойчивость характеризуют

и относительные коэффициенты.

Коэффициент финансовой зависимости в разы превышает нормативное значение,

определенно из-за убытков на протяжении многих лет, компания очень финансово

зависима от внешних кредиторов. Но все же имеется положительная тенденция и эта

зависимость уменьшается, хотя и в 2014 г. составляет 10,7 при нормативе

<0,7.

Коэффициент обеспеченности собственными средствами также ниже нормы. Но

имеется также положительная динамика: 2012 г. - -121%; 2013 г. - 69%; 2014-18%.

Коэффициент соотношения собственных и привлеченных средств дает наиболее

общую оценку финансовой устойчивости предприятия. За последний год показатель

уменьшился и составил 16,8, означает, что на каждый рубль собственных средств,

вложенных в активы предприятия, приходится 16,8 рублей заемных средств.

Коэффициент структуры привлеченного капитала показывает соотношение

долгосрочных и краткосрочных обязательств. В силу того, что последние пять лет

предприятие получает убыток от основной деятельности оно вынуждено привлекать

кредиты на пополнение хотя бы оборотного капитала. Кредиты сроком на 12 месяцев

также берутся в «Татфондбанке» под 14% годовых в залог имущества, ежегодно

переоцениваемого сторонней оценочной организацией. Поэтому краткосрочных

обязательств в общей доле заемного капитала больше, чем долгосрочных.

В целом анализируя финансовую устойчивость предприятия, определенно можно

сказать, что существует сильная финансовая зависимость, недостаток собственных

оборотных средств, поэтому ЗАО «ОВЛ-Энерго» зависит от внешней среды, её

колебания могут неоднозначно сказаться на финансовом положении компании и даже

привести к банкротству. Хотя в последние три года всё же наметилась

положительная тенденция, в 2014 году компания получила прибыль после по крайней

мере двух лет убытков, возможно после этого скачка предприятие выйдет из

долгого кризиса.

2.3 Анализ

действующей системы управления издержками в организации ЗАО «ОВЛ-Энерго»

Изготовление любого товара связано с издержками производства. Эти

издержки, выраженные в денежной форме, находят отражение в текущих затратах

предприятия на производство продукции. Текущие затраты предприятия на

производство определяются путем суммирования затрат всех его цехов.

Таблица 2.3

Структура затрат предприятия ЗАО «ОВЛ-Энерго»

|

Наименование

статьи затрат

|

2013

|

|

Сырье и

материалы

|

3%

|

|

Приобретенные

комплектующие изделия, полуфабрикаты

|

3%

|

|

Работы и

характера, организациями

|

услуги

выполненные

|

производственного

сторонними

|

5%

|

|

Топливо

|

3%

|

|

Энергия

|

18%

|

|

Затраты на

оплату труда

|

37%

|

|

Проценты по

кредитам

|

-

|

|

Арендная плата

|

-

|

|

Отчисления на социальные

нужды, ЕСН

|

8%

|

|

Амортизация

основных средств

|

-

|

|

Налоги, включаемые в

себестоимость продукции

|

2%

|

|

Прочие затраты Амортизация

по нематериальным активам Вознаграждение за рационализаторское предложение

Обязательные страховые платежи Представительские

расходы

|

21%

|

|

Итого: затраты на

производство и продажу услуг (себестоимость)

|

100

|

|

Выручка от продажи услуг в

% к себестоимости

|

102

|

|

|

|

|

К основным производственным процессам предприятия относятся те, которые

непосредственно связаны с превращением исходных материалов в готовую продукцию.

Формирование затрат производства является ключевым и одновременно

наиболее сложным элементом формирования и развития

производственно-хозяйственного механизма предприятия охваченного системой

управленческого финансового учета.

К постоянным затратам предприятия относятся расходы на амортизацию,

заработная плата служащих и руководителей, арендная плата, оплата

электроэнергии. На данный вид затрат приходится около 65% всех расходов.

К переменным затратам предприятия относятся затраты на заработную плату

рабочим, покупка материалов и сырья и другие. На долю переменных затрат

приходится в среднем 35% расходов предприятия ЗАО «ОВЛ-Энерго».

Наибольшие расходы предприятия приходятся на выплату заработной платы

работникам организации.

Процесс управления затратами на предприятии ЗАО «ОВЛ-Энерго» состоит из

следующих элементов (рис. 2.6.)

В ЗАО «ОВЛ-Энерго» используется система учета «Директ-костинг», в основе

которой лежит исчисление сокращенной себестоимости продукции и определение

маржинального дохода.

Система учета «Директ-костинг» требует четкой детальной классификации

затрат для контроля за их поведением в процессе функционирования предприятия. В

компании используется группировка затрат по калькуляционным статьям, которая

позволяет определять назначение расходов и их роль, организовать контроль над

ними, выявлять качественные показатели хозяйственной деятельности как

предприятия в целом, так и отдельных его подразделений, устанавливать, по каким

направлениям необходимо вести поиск путей снижения издержек производства. На

основании этой группировки строится аналитический учет затрат на производство,

составляется плановая и фактическая калькуляция себестоимости отдельных видов

продукции.

В целях определения себестоимости продукции ЗАО «ОВЛ-Энерго» использует

ПБУ 10/99 «Расходы организации». В соответствии с ПБУ 10/99 расходы организации

в зависимости от характера расходов, и условий осуществления и направлений

деятельности организации делятся:

- расходы по обычным видам деятельности;

- прочие расходы, которые в свою очередь можно разделить на

операционные, внереализационные и чрезвычайные расходы.

С точки зрения формирования себестоимости продукции, интерес представляют

именно расходы по обычным видам деятельности, так как именно они участвуют в

процессе формирования себестоимости продукции компании.

Предприятие ЗАО «ОВЛ-Энерго» использует типовую группировку затрат,

которая содержит следующие статьи:

|

1)

|

сырье, основные материалы и

полуфабрикаты;

|

|

|

2)

|

возвратные

отходы (вычитаются);

|

|

|

3)

|

вспомогательные

материалы;

|

|

|

4)

|

топливо и энергия на

технологические цели;

|

|

|

5)

|

заработная плата основных

производственных рабочих;

|

|

|

6)

|

отчисления на

социальные нужды;

|

|

|

7)

|

расходы на подготовку и

освоение производства;

|

|

|

8)

|

расходы по

эксплуатации производственных

|

машин

|

и

|

|

оборудования;

|

|

|

|

9)

|

общепроизводственные

(цеховые) расходы;

|

|

|

|

10)

|

общехозяйственные

расходы;

|

|

|

|

11)

|

прочие

производственные расходы.

|

|

|

Итого: производственная себестоимость продукции.

12) коммерческие расходы (расходы на продажу). Итого: полная

себестоимость продукции.

Рассмотрим порядок отражения операций в бухгалтерском учете на

предприятии ЗАО «ОВЛ-Энерго» при использовании попередельного метода учета

затрат. Технологический процесс производства готовой продукции осуществляется в

четырех цехах.

Для упрощения будем считать, что на начало отчетного периода

незавершенного производства у ЗАО «ОВЛ-Энерго» не было. Учетной политикой

организации предусмотрено:

- списание общехозяйственных и общепроизводственных расходов

производится между переделами пропорционально сумме прямых расходов;

- организация формирует полную себестоимость продукции, т.е.

списание со счета 26 осуществляется в дебет счета 20;

- остатки незавершенного производства определяются

пропорционально остаткам сырья.

В бухгалтерском учете ЗАО «ОВЛ-Энерго» данные хозяйственные операции

будут отражены следующим образом:

Таблица 2.4

Бухгалтерский учет хозяйственных операций

|

Корреспонденция

счетов

|

Сумма, тыс.

рублей

|

Содержание

операции

|

|

дебет

|

кредит

|

|

|

|

20-1

|

10

|

20 000

|

Отпущено сырье в

цех №1

|

|

20-1

|

70

|

20 000

|

Начислена заработная плата

рабочим цеха №1

|

|

20-1

|

69

|

5 200

|

Начислен ЕСН

(цех №1)

|

|

20-1

|

02

|

21 000

|

Начислена амортизация по ОС

цеха №1

|

|

20-1

|

25

|

9 660

|

Списаны

общепроизводственные расходы

|

|

20-1

|

26

|

3 623

|

Списаны

общехозяйственные расходы

|

|

Незавершенное производство

цеха №1 составляет 3179,32 руб. (79 483 руб. * 0,04)

|

|

20-2

|

20-1

|

76 303,68

|

Списана себестоимость

очищенного спирта (за минусом НЗП цеха №1), переданного в цех №2

|

|

20-2

|

10

|

6 000

|

Списаны материалы для

производства спирта-ректификата

|

|

20-2

|

70

|

25 000

|

Начислена заработная плата

работникам цеха №2

|

|

20-2

|

69

|

6 500

|

Начислен ЕСН

(цех №2)

|

|

20-2

|

02

|

18 000

|

Начислена

амортизация по цеху №2

|

|

20-2

|

25

|

8 100

|

Списаны

общепроизводственные расходы

|

|

Корреспонденция

счетов

|

Сумма, тыс.

рублей

|

Содержание

операции

|

|

дебит

|

дебит

|

|

|

|

20-2

|

26

|

3 037

|

Списаны

общехозяйственные расходы

|

|

Незавершенное производство

цеха №2 составляет 4288,22 руб. ((66 637 руб. + 76 303,68 руб.) * 0,03)

|

|

20-3

|

20-2

|

138 652,46

|

Списана себестоимость

спирта-ректификата (за минусом НЗП цеха №2), переданного в цех №3 для

производства водки

|

|

20-3

|

10

|

10 000

|

Списаны в производство

материалы для производства водки

|

|

20-3

|

70

|

28 000

|

Начислена заработная плата

работникам цеха №3

|

|

20-3

|

69

|

7 280

|

Начислен ЕСН

(цех №3)

|

|

20-3

|

02

|

25 000

|

Начислена

амортизация по цеху №3

|

|

20-3

|

25

|

10 256

|

Списаны

общепроизводственные расходы

|

|

20-3

|

26

|

3 846

|

Списаны

общехозяйственные расходы

|

|

Незавершенное производство

цеха №3 составляет 8921,38 руб. ((138 652,46 руб. + 84 382 руб.) * 0,04)

|

|

20-4

|

20-3

|

214 113,1

|

Списана себестоимость водки

(за минусом НЗП цеха №3),

переданной в цех розлива

|

|

20-4

|

10

|

16 000

|

Переданы

материалы в цех №4

|

|

20-4

|

70

|

35 000

|

Начислена заработная плата

работникам цеха №4

|

|

20-4

|

69

|

9 100

|

Начислен ЕСН

(цех №4)

|

|

20-4

|

09

|

22 000

|

Начислена

амортизация по цеху №4

|

|

20-4

|

25

|

11 984

|

Списаны

общепроизводственные расходы

|

|

20-4

|

26

|

4 494

|

Списаны

общехозяйственные расходы

|

|

Незавершенное производство

цеха №4 составляет 3126,91 руб. ((214 113,1 руб. + 98 578 руб.) * 0,01)

|

|

43

|

20-4

|

309 564,19

|

Принята на склад готовая

продукция за минусом НЗП

|

|

|

|

|

|

|

Таким образом, попередельный метод калькулирования себестоимости

продукции позволяет отразить в текущем учете прямые затраты по всем стадиям

производства.

Наряду с издержками производства, связанными с изготовлением продукции,

предприятия имеют расходы, возникающие в связи с ее реализацией и относящиеся к

издержкам обращения. Все текущие затраты предприятия на производство и

реализацию продукции, выраженные в денежной форме, образуют ее себестоимость.

Себестоимость продукции является преобладающей частью стоимости, в ней

отражаются конкретные затраты предприятия, она показывает, во что обходится предприятию

производство и сбыт вырабатываемой им продукции.

При планировании и учете себестоимости затраты, входящие в нее,

классифицируются по элементам и статьям калькуляции.

Элементы затрат на производство имеют следующее содержание.

По данным таблицы 2.5 видно, что затраты на производство в 2014 году, по

сравнению с 2013 годом, значительно сократились (на 70248 тыс.руб.).

Сократились затраты на сырье и материалы, на вспомогательное производство,

общепроизводственные расходы. Однако увеличились затраты по заработной плате

производственных рабочих, а также коммерческие и управленческие расходы. В 2014

году объем производства увеличился на 104031 тыс.руб. и составил 635740

тыс.руб. Вследствие чего видно, что затраты на 1 рубль произведенной продукции

значительно сократились (с 0,87 до 0,68).

Таблица 2.5

Затраты на производство продукции в ЗАО «ОВЛ-Энерго»

|

Показатель

|

2013г.

|

2014г.

|

Отклонение ,%

|

|

Переменные затраты по

произведенной продукции, тыс. руб.

|

388592

|

318344

|

-70248

|

-22%

|

|

Сырье и материалы по

продукции, тыс. руб.

|

307054

|

241877

|

-65177

|

-27%

|

|

Заработная плата по

продукции, тыс. руб.

|

34281

|

36440

|

2159

|

6%

|

|

ЕСН по продукции, тыс. руб.

|

8942

|

9603

|

661

|

7%

|

|

Вспомогательное

производство, тыс. руб.

|

3547

|

3084

|

-463

|

-15%

|

|

Общепроизводственные

расходы, тыс. руб.

|

27024

|

24816

|

-2208

|

-9%

|

|

Исполнение заказов на

стороне, тыс. руб.

|

7744

|

2524

|

-5220

|

-207%

|

|

Коммерческие расходы по

продукции, тыс. руб.

|

14272

|

27824

|

13552

|

49%

|

|

Управленческие расходы по

продукции, тыс. руб.

|

60558

|

85431

|

24873

|

29%

|

|

Постоянные расходы по продукции,

тыс. руб.

|

74830

|

113255

|

38425

|

34%

|

|

Итого по элементам затрат,

тыс. руб.

|

463422

|

431599

|

-31823

|

-7%

|

|

Объем

производства, тыс. руб.

|

531709

|

635740

|

X

|

X

|

|

Затраты на 1 руб.

произведенной продукции, руб.

|

0,87

|

0,68

|

X

|

X

|

Одной из важнейших условий для успешной работы предприятия является

управление издержками производства и реализации продукции. На предприятии ЗАО

«ОВЛ-Энерго» нет отдела, который бы отвечал за управление затратами предприятия

и их прямым контролем. Существует лишь бюджетный комитет. Его основная роль -

разработка бюджета затрат на будущий период, а также анализ отклонений затрат

от плана. Однако он не занимается четким контролем затрат в текущем периоде. В

соответствии с этим на предприятии нет своевременного реагирования на их

изменения.

Отличительной особенностью управления издержками в организации ЗАО

«ОВЛ-Энерго» является то, что каждый отдел центров финансовой ответственности

(ЦФО) составляет необходимый бюджет по своему сектору.

Следующим этапом является передача данных в планово-аналитический отдел,

где вся информация обрабатывается и сохраняется на сервере. В дальнейшем

собирается бюджетный комитет во главе с генеральным директором для составления

бюджета на следующий период. Именно на данном собрании и принимается решение о

предстоящем бюджете и рассмотрения отклонений текущего периода.

Структура управления издержками ЗАО «ОВЛ-Энерго», финансовая структура и

перечень центров финансовой ответственности (ЦФО) представлены в приложениях

6,7.

В данной момент необходимо создание структуры (отдела), который бы

занимался непосредственно ведением расходов на предприятии и смог бы

своевременно реагировать на произошедшие изменения.

Из таблицы 2.6 мы видим, что существует положительная динамика по

сокращению затрат на производство продукции, но в любом случае следует обратить

внимание на оборотные активы организации.

Таблица 2.6

Динамика структуры имущества предприятия и источников его формирования

|

Наименование

показателя

|

2012г.

|

2013г.

|

Изменения за

период

|

|

тыс. руб.

|

уд.вес, %

|

тыс. руб.

|

уд.вес, %

|

тыс. руб.

|

темп прироста

|

|

1. Стоимость

имущества предприятия - всего:

|

2 356 094

|

100%

|

3 159 777

|

100%

|

803 683

|

34%

|

|

1.1. в т.ч. внеоборотные

активы

|

902 885

|

38,3213%

|

630 460

|

19,9527%

|

-272 425

|

-30%

|

|

1.2. оборотные

активы

|

1 453 208

|

61,6787%

|

2 529 317

|

80,0473%

|

1 076 109

|

74%

|

|

1.2.1. из них

запасы

|

249 947

|

17,1997%

|

241 782

|

9,5592%

|

-8 165

|

-3%

|

|

1.2.2. денежные средства и

средства в расчетах

|

470

|

0,0324%

|

2 242

|

0,0886%

|

1 772

|

377%

|

|

2. Источники

формирования имущества - всего:

|

2 356 094

|

100%

|

3 159 777

|

100%

|

803 683

|

34%

|

|

2.1. в т.ч.

Собственные

|

-93 420

|

-3,9650%

|

177 519

|

5,6181%

|

270 939

|

290%

|

|

2.2. заемные

|

2 449 513

|

103,9650%

|

2 982 258

|

94,3819%

|

532 745

|

22%

|

|

2.2.1. из них долгосрочные

заемные источники

|

1 111 663

|

45,3830%

|

1 085 031

|

36,3829%

|

-26 632

|

-2%

|

|

2.2.2.

краткосрочные заемные источники

|

1 337 850

|

54,6170%

|

1 897 227

|

63,6171%

|

559 377

|

42%

|

Выводы

по Главе 2

Проведя анализ общего финансового состояния ЗАО «ОВЛ-Энерго», можно

сделать вывод - оборотных активов больше, чем внеобороных.

Динамика структуры имущества предприятия и источников его формирования

представлена в таблице 2.6.

В свою очередь оборотные активы полностью формируются за счет заемных

источников финансирования, что влечет за собой большие издержки, связанные с их

содержанием.

Следовательно, главной проблемой является большая доля заёмного капитала

в общей структуре пассивов. Уменьшая дебиторскую задолженность, увеличатся

денежные средства предприятия, вследствие чего можно уменьшить заемные

средства, что приведет к уменьшению издержек по выплате процентов за кредиты.

Также, это позволит увеличить коэффициенты оборачиваемости, увеличить денежные

потоки, что положительно скажется на финансовой устойчивости предприятия, таким

образом избежав вмененных издержек.

3. Пути совершенствования системы управления издержками в организации ЗАО

«ОВЛ-Энерго»

3.1 Мероприятия по совершенствованию системы управления издержками в ЗАО

«ОВЛ-Энерго»

Главной проблемой управления издержками в организации ЗАО «ОВЛ- Энерго»

является существенная доля оборотных средств, отвлеченная в дебиторскую

задолженность. Предприятие заинтересовано в её сокращении, но не может взыскать

эти средства во избежание потерь объемов продаж.

Все это обусловливает необходимость поиска эффективных форм и методов

пополнения оборотных средств и управления ими с целью снижения косвенных потерь

от дебиторской задолженности.

Недостаток собственных оборотных средств, наличие дебиторской

задолженности у ЗАО «ОВЛ-Энерго» можно устранить, используя такую разновидность

торгово-комиссионной операции как факторинг.

Факторинг - финансовая комиссионная операция по переуступке дебиторской

задолженности факторинговой компании с целью:

- незамедлительного получения большей части платежа;

- гарантии полного погашения

задолженности;

- снижения расходов по ведению счетов.

Другое определение факторинга, заключается в том, что: факторинг - есть

комплекс услуг, который банк (или факторинговая компания), выступающий в роли

финансового агента, оказывает компаниям, работающим со своими покупателями на

условиях отсрочки платежа. Услуги факторинга включают не только предоставление

поставщику и получение от покупателя денежных средств, но и контроль состояния

задолженности покупателя по поставкам, осуществление напоминания дебиторам о

наступлении сроков оплаты, проведение сверок с дебиторами, предоставление

поставщику информации о текущем состоянии дебиторской задолженности, а также

ведение аналитики по истории и текущим операциям.

Таким образом, факторинг - это форма финансирования, в основе которой

лежат активы предприятия, в первую очередь такие, как дебиторская

задолженность. Сумма финансовых средств, которую может получить предприятие,

зависит от величины дебиторской задолженности и качества его клиентов

(дебиторов). Возврат финансирования также обеспечивают клиенты предприятия. В

случае применения факторинга компания-фактор выкупает права требования к

дебиторам предприятия, т.е. право собственности и право требования дебиторской

задолженности переходят к фактору. Факторинг, как правило, не ограничивается

финансированием и включает дополнительные услуги: защиту от рисков неплатежа

или несвоевременного платежа, управление дебиторской задолженностью и её сбор.

Преимущества факторинга для ЗАО «ОВЛ-Энерго» и покупателя представлены в

таблице 3.1.

Таблица 3.1

Преимущества факторинга для ЗАО «ОВЛ-Энерго» и покупателя

|

Для ЗАО

«ОВЛ-Энерго»

|

Для покупателя

|

|

1. Дополнительное беззалоговое финансирование 2. Ускорение

оборачиваемости дебиторской задолженности 3. Уменьшение потерь в случае задержки платежей со стороны покупателя 4. Упрощение

планирования денежного оборота 5. Увеличение товарооборота 6. Усиление контроля за оплатой текущей задолженности 7. Возможность

предложения покупателям эластичных сроков оплаты 8. Своевременная уплата налогов и контрактов

поставщиков за счет наличия в необходимом объеме оборотных средств

|

1. Более выгодные условия

оплаты, что не требует отвлечения значительных денежных средств из оборота

как в случае предоплаты или оплаты по факту 2. Планирование графика погашения

задолженности 3. Увеличение покупательной способности

|

В коммерческом аспекте эффективность факторинга выражается в том, что

банк оказывает содействие в плане кредитного менеджмента. Банк контролирует

своевременность оплаты поставок покупателями, проверяет платежную дисциплину и

деловую репутацию покупателей, эффективно управляет дебиторской задолженностью.

Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать

отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную

политику при осуществлении товарного кредитования.

Практическое использование факторинга обеспечивает повышение

эффективности функционирования ЗАО «ОВЛ-Энерго» за счет элементов,

представленных ниже:

а) предприятие получает финансирование сразу после ее отгрузки или в

определенный договором факторинга день. Таким образом, поставщик имеет

возможность поставлять продукцию ЗАО «ОВЛ-Энерго» с отсрочкой платежа, при этом

получать значительную часть от суммы поставки сразу же после поставки или по

удобному для него графику, не дожидаясь платежа от своего покупателя.

б) если предприятие нацелено на увеличение объемов продаж, то оно имеет

возможность поддерживать оборотный капитал на необходимом уровне и при этом

конкурировать с другими поставщиками за клиентов, предоставляя отсрочку

платежа.

в) также поставщик, заключив договор факторинга, заранее знает, в какой

день деньги поступят на его счет. Необходимо отметить, что на практике,

предоставив отсрочку платежа своим покупателям, поставщик не может быть

полностью уверен в том, что дебитор полностью и в срок исполнит свои платёжные

обязательства по контракту.

Кроме того, механизм факторинга имеет ряд неоспоримых преимуществ, среди

которых, в первую очередь, следует отметить следующие:

- финансирование осуществляется на протяжении всего срока работы

предприятия-поставщика с дебиторами;

- в отличие от классического кредита поставщику не нужно

аккумулировать средства для дальнейшего погашения долга, в случае факторинга

сумма финансирования будет погашена из платежей покупателей;

- объёмы финансирования автоматически увеличиваются по мере роста

объемов продаж.

Таким образом, при финансировании в рамках факторинга полностью решается

проблема формирования оборотных средств предприятия, исчезает необходимость

поиска залогового обеспечения для получения кредита в банке и, соответственно,

не происходит роста кредиторской задолженности (как элемент повышения

инвестиционной привлекательности предприятия). Кроме того, факторинговое

финансирование имеет более целевую, чем традиционный кредит направленность:

предприятие выплачивает проценты именно за тот промежуток времени, когда ему

действительно нужны деньги. Следовательно, расчет эффективных процентных ставок

при кредитовании и факторинге, в ряде случаев свидетельствует, что обслуживание

при факторинге может быть даже дешевле, несмотря на более высокую номинальную

ставку.

Величина финансирования при факторинге находится в прямой зависимости от

объёма имеющейся дебиторской задолженности предприятия. В отличие от

традиционных форм залогового кредитования денежные требования выкупаются

факторинговой компанией, а не используются в качестве залога.

Факторинговое финансирование в отличие от традиционного кредитования

доступно информационно-непрозрачным предприятиям и предприятиям, имеющим

«плохую» структуру баланса с точки зрения кредитной организации. У ЗАО

«ОВЛ-Энерго» не все финансовые показатели соответствуют нормативу, поэтому

дальнейшее получение кредитов может быть затруднено. Такая возможность

объясняется тем, что риск невозврата долгов лежит не на предприятии-поставщике,