|

Вид

классификации

|

Назначение

|

|

По характеру

расходов - от обычных

видов деятельности (связанные с производством и реализацией); - прочие

|

|

|

II. По видам деятельности

|

Для

планирования и учета по конкретным видам деятельности, определения тарифов за

услуги

|

|

III. По хозяйствам

|

Для

планирования и учета по хозяйствам и предприятиям.

|

|

IV. По отношению к производственному процессу:

специфические (прямые производственные); общепроизводственные;

общехозяйственные.

|

Для выделения

расходов связанных с производством, с обслуживанием, управлением и обеспечением

этого производства. Для контроля расходов аппарата управления. Специфические

- эта классификация калькуляционная.

|

|

V. По статьям Номенклатуры

|

Для

планирования и учета по технологическим операциям.

|

|

VI. По элементам затрат

|

Классификация

расходов по экономическому содержанию.

|

|

VII. По способу учета: - прямые - косвенные

|

Для калькуляции

себестоимости по отдельным объектам затрат.

|

|

VIII. По зависимости от объема перевозок: - зависящие от объема работы: -

условно-постоянные

|

Для анализа

влияния на себестоимость объема перевозок, расчета и анализа себестоимости в

конкретных условиях, маржинального анализа.

|

|

IX. По операциям перевозочного процесса

- расходы, связанные с начально-конечными операциями; - расходы, связанные с

движенческой операцией.

|

Для анализа влияния

на себестоимость дальности перевозок грузов и пассажиров.

|

Расходы, в зависимости от их характера, а также условий

осуществления и направлений деятельности, подразделяются на расходы по

обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы,

связанные с изготовлением и продажей продукции, приобретением и продажей

товаров. Такими расходами также считаются расходы, осуществление которых

связано с выполнением работ, оказанием услуг.

К расходам по обычным видам деятельности в ОАО «РЖД»

относятся:

- затраты по оказанию услуг и выполнению работ;

- затраты по производству готовой продукции

и полуфабрикатов, изготовленных в отчетном периоде;

- затраты по предоставлению за плату во

временное пользование (временное владение и пользование) своих активов по

договору аренды (в соответствии с учетной политикой ОАО «РЖД»);

- стоимость товаров, приобретенных для

последующей реализации.

В зависимости от отношения к производственному процессу

расходы от обычных видов деятельности делятся на непосредственно вызываемые

этим процессом (производственные) и общехозяйственные, т.е. расходы по

обслуживанию производства и управлению. В свою очередь расходы, непосредственно

вызванные процессом производства, подразделяются на специфические (прямые

производственные) и общепроизводственные расходы. Специфические (прямые

производственные) расходы в классификаторе группируются по видам деятельности,

отраслевым хозяйствам, укрупненным видам работ, которые представляют собой

группы статей, объединенных по функциональному признаку.

Общехозяйственные расходы подразделяются на две группы [22,

с. 314]:

1. Общехозяйственные расходы без расходов по содержанию

аппарата управления;

2. Расходы по содержанию аппарата управления.

Статьи специфических (прямых производственных) расходов в

классификаторе подлежат дополнительному разделению на две группы:

. Статьи-ресурсы - статьи затрат на возобновление основных

средств (амортизация), расходы по уплате налогов, арендных и лизинговых и

прочих платежей.

. Статьи-функции - статьи затрат на выполнение определенных

работ, являющихся частью производственных и вспомогательных процессов.

По

способу отнесения на конкретные объекты отнесения затрат (виды деятельности,

виды работ, центры ответственности и т.д.) расходы делятся на прямые

и косвенные.

Прямые

затраты - стоимостная оценка ресурсов или деятельности, приобретаемых для

конкретного объекта отнесения затрат, или используемых этим объектом. При

расчете себестоимости они непосредственно относятся на соответствующие виды

деятельности, работ и т.п. Например, при расчете себестоимости пассажирских

перевозок расходы пассажирского хозяйства, расходы по ремонту и амортизации

пассажирских вагонов относятся на пассажирские перевозки.

Косвенные затраты - затраты ресурсов, приобретаемых для

совместного использования более чем одним объектом отнесения затрат, и

распределяемые между ними расчетным путем: пропорционально объему работы,

определенным измерителям, ранее распределенным расходам, в частности, расходам

на оплату труда. Такое распределение всегда носит условный характер. Поэтому

для повышения достоверности информации, в процессе организации управленческого

учета необходимо максимизировать долю прямых расходов. Эта задача была в

существенной степени решена в процессе формирования действующей в настоящее

время Номенклатуры.

В Номенклатуре приняты следующие виды группировки прямых

производственных расходов [5].

Вся совокупность статей-ресурсов и статей-функций

специфических (прямых производственных) расходов в Номенклатуре разделена по

укрупненным видам работ (УВР), которые представляют собой группы статей,

объединенных по функциональному признаку.

Выделены следующие укрупненные виды работ:

) оказание услуг по грузовым перевозкам;

) содержание и эксплуатация инфраструктуры железнодорожного

транспорта;

) локомотивная тяга;

) оказание услуг по пассажирским перевозкам в дальнем

следовании;

) оказание услуг по пассажирским перевозкам в пригородном

сообщении;

) ремонт подвижного состава и транспортного оборудования;

) строительство объектов инфраструктуры железнодорожного

транспорта;

) научно-исследовательские и опытно-конструкторские работы;

) содержание объектов социальной сферы;

) прочие виды работ.

К укрупненному виду работ «Оказание услуг по грузовым

перевозкам» относятся статьи номенклатуры, связанные с выполнением таких работ,

как подготовка грузовых вагонов и контейнеров к перевозкам грузов; перестановка

вагонов; погрузочно-разгрузочные работы, прием и выдача, пересортировка,

взвешивание; дополнительные услуги клиентам и т.д. Также к данному укрупненному

виду работ относятся статьи амортизации грузовых вагонов и контейнеров.

К укрупненному виду работ «Содержание и эксплуатация

инфраструктуры железнодорожного транспорта» относятся статьи, связанные с

содержанием, обслуживанием, ремонтом и эксплуатацией объектов, относящихся к

инфраструктуре железнодорожного транспорта, а также статьи амортизации объектов

инфраструктуры.

К укрупненному виду работ «Локомотивная тяга» относятся

следующие группы статей расходов: работа локомотивов в грузовом и пассажирском

движении, как при осуществлении грузовых и пассажирских перевозок, так и при

предоставлении услуг локомотивной тяги; работа электропоездов, дизель-поездов,

автомотрис и рельсовых автобусов; экипировка, обслуживание и уборка локомотивов

работающих в грузовом и пассажирском движении, электропоездов, дизель-поездов,

автомотрис и рельсовых автобусов; работа локомотивов на маневрах; экипировка

маневровых локомотивов; амортизация локомотивов, электропоездов,

дизель-поездов, автомотрис и рельсовых автобусов.

К укрупненному виду работ «Оказание услуг по пассажирским

перевозкам в дальнем следовании» относятся статьи расходов, связанные с

обслуживанием пассажиров, содержанием подвижного состава и услугами

перевозчикам в части пассажирских перевозок в дальнем следовании.

К укрупненному виду работ «Оказание услуг по пассажирским

перевозкам в пригородном сообщении» относятся статьи расходов, связанные с

обслуживанием пассажиров, содержанием подвижного состава и услугами

перевозчикам в части пассажирских перевозок в пригородном сообщении.

К укрупненному виду работ «Ремонт подвижного состава и

транспортного оборудования» относятся статьи расходов, связанные с работами по

техническому обслуживанию, всем видам текущего и капитального ремонта грузовых

и пассажирских вагонов, контейнеров, электровозов, тепловозов, электропоездов,

дизель-поездов, автомотрис, рельсовых автобусов, выполняемыми в депо и на

заводах как для ОАО «РЖД», так и на сторону.

К укрупненному виду работ «Строительство объектов инфраструктуры

железнодорожного транспорта» относятся статьи расходов строительно-монтажных

подразделений ОАО «РЖД», относящиеся к выполнению строительно-монтажных работ

на объектах инфраструктуры железнодорожного транспорта клиентов.

К укрупненному виду работ «Научно-исследовательские и

опытно-конструкторские работы» относятся статьи расходов по выполнению

научно-исследовательских и опытно-конструкторских работ (далее - НИОКР) как для

ОАО «РЖД», так и для клиентов.

К укрупненному виду работ «Содержание объектов социальной

сферы» относятся статьи расходов по содержанию объектов ЖКХ оздоровительного и

социально-культурного назначения.

К укрупненному виду работ «Прочие виды работ» относятся

статьи расходов по выполнению работ, не включенных в вышеперечисленные группы.

Группировка специфических (прямых

производственных) расходов по хозяйствам. Для каждого УВР в классификаторе

осуществляется подразделение статей по отраслевым хозяйствам. Целью группировки

расходов по отраслевым хозяйствам является распределение ответственности за

расходы между функциональными департаментами и службами.

В Номенклатуре расходы группируются по следующим отраслевым

хозяйствам [5]:

) пассажирское хозяйство;

) хозяйство коммерческой работы в сфере грузовых перевозок;

) хозяйство перевозок;

) локомотивное хозяйство;

) вагонное хозяйство;

) хозяйство пути;

) хозяйство гражданских сооружений, водоснабжения и

водоотведения;

) хозяйство автоматики и телемеханики;

) хозяйство связи;

) хозяйство корпоративной информатизации;

) хозяйство электрификации и электроснабжения;

) хозяйство инфраструктуры прочих владельцев;

) иностранные железные дороги;

) отделения железных дорог;

) управления железных дорог;

) подразделения материально-технического снабжения;

) подразделения торговли и общественного питания;

) промышленные предприятия;

) научно-исследовательские и проектно-конструкторские

подразделения;

) строительно-монтажные подразделения;

) проектно-изыскательские подразделения;

) центральный аппарат ОАО «РЖД»;

) прочие подразделения;

) без детализации по хозяйствам.

Группировка

специфических (прямых производственных) расходов по видам деятельности. Все виды деятельности ОАО

«РЖД» разделяются на следующие две группы [5]:

1. Осуществление перевозок, предоставление услуг

инфраструктуры и локомотивной тяги;

2. Виды деятельности, не связанные с осуществлением

перевозок, предоставлением услуг инфраструктуры и локомотивной тяги.

К первой группе относятся виды деятельности «Грузовые

перевозки», «Предоставление услуг инфраструктуры», «Предоставление услуг

локомотивной тяги», «Пассажирские перевозки в дальнем следовании»,

«Пассажирские перевозки в пригородном сообщении».

Ко второй группе - виды деятельности «Ремонт

подвижного состава», «Строительство объектов инфраструктуры»,

«Научно-исследовательские и опытно-конструкторские работы», «Предоставление

услуг социальной сферы», «Прочие виды деятельности».

Особенностью видов деятельности первой группы является

комплексный (сетевой) характер предоставляемых услуг. В осуществлении работ,

необходимых для обеспечения возможности предоставления данных услуг, участвует

целый ряд отраслевых хозяйств и структурных подразделений.

Для обеспечения раздельного учета расходов по видам

деятельности первой группы необходимо распределение между этими видами

деятельности части расходов на содержание инфраструктуры железнодорожного

транспорта, локомотивную тягу, ремонт подвижного состава и т.д. Раздельный

первичный учет этих затрат по видам деятельности либо невозможен, либо

экономически неэффективен. При этом статистические показатели, на основе

которых осуществляется распределение, формируются только на уровне железной

дороги или ОАО «РЖД» в целом, поэтому расходы первой группы могут быть

разделены по видам деятельности только на уровне филиалов (территориальных и

функциональных) и ОАО «РЖД». Доходы и финансовый результат по видам

деятельности первой группы определяются только на уровне ОАО «РЖД» в целом [6].

По видам деятельности второй группы в Номенклатуре обеспечен

первичный постатейный раздельный учет специфических (прямых производственных)

расходов по видам деятельности на местах (в структурных подразделениях).

Поэтому доходы, расходы и финансовый результат по видам деятельности,

относящимся ко второй группе, определяются в рамках каждого структурного

подразделения ОАО «РЖД», выполняющего соответствующую работу [5].

Можно выделить еще два классификационных признака текущих

расходов, используемых в ОАО «РЖД», но не отраженных в Номенклатуре: по связи с

объемом работы и по операциям перевозочного процесса [19, с. 41].

. По связи с объемом работы расходы делятся на зависящие

от объема работы и условно-постоянные.

Условно-постоянные расходы (расходы на ремонт, амортизацию,

текущее содержание технических средств и постоянных устройств) при изменении

объема перевозок в условиях наличия резервов пропускной способности остаются

постоянными. Зависящие расходы изменяются однонаправлено с объемом перевозок

(при прочих равных условиях можно считать, что между ними существует прямо

пропорциональная зависимость).

Задача разделения эксплуатационных расходов на зависящие и

условно-постоянные решена в «Методике расчета единичных и укрупненных расходных

ставок в условиях структурной реформы ОАО «РЖД».

Выделение зависящих и условно-постоянных расходов позволяет

решить целый ряд управленческих задач [26, с. 60]:

. оценить степень изменения себестоимости при различной

динамике объемов перевозок, так как «поведение» себестоимости определяется

соотношением указанных категорий затрат и степенью изменения объема перевозок;

. определить «точки безубыточности» (минимальный объем

реализации, при котором выручка от реализации полностью покрывает переменные и

постоянные затраты предприятия на производство и реализацию продукции, но не

превышает их; прибыль предприятия в этом случае равна нулю) по видам перевозок

и в целом по компании;

. формировать ценовую политику;

. с применением специальных расчетных методов оценивать

влияние изменения показателей эксплуатационной работы в конкретных условиях, а

также структуры грузооборота по родам грузов на величину затрат. К специальным

методам относятся, прежде всего, метод единичных расходных ставок и метод

укрупненных расходных ставок (являющийся модификацией первого). Порядок расчета

единичных и укрупненных расходных ставок, применяемых в указанных методах,

также определен в «Методике расчета единичных и укрупненных расходных ставок в

условиях структурной реформы ОАО «РЖД».

По операциям перевозочного процесса расходы делятся на

расходы по начальным и конечным операциям, расходы по формированию и

расформированию составов, расходы по передвижению поездов. С

известным приближением их можно сгруппировать на [20, с. 11]:

1) расходы по начальной и конечной операциям с грузом и вагоном (с

учетом затрат по формированию и расформированию составов на станциях погрузки и

выгрузки);

2) расходы по передвижению (с учетом затрат по переформированию

составов в пути следования).

В связи с тем, что расходы по начальной и конечной операциям

не зависят от дальности перевозок грузов, они при перевозке на дальние

расстояния приходятся меньшей, а при перевозке на короткие расстояния - большей

величиной на единицу грузооборота. Поэтому указанная классификация позволяет

определить степень зависимости себестоимости от дальности перевозки и

использовать результаты анализа при формировании тарифной политики.

Таким образом, затраты компании можно группировать по

следующим признакам: по характеру расходов и условиям осуществления и

направлений деятельности, по видам деятельности, по укрупненным видам работ, по

хозяйствам (отраслевой признак); по статьям Номенклатуры; по элементам затрат;

по связи с производственным процессом; по способу учета; по зависимости

расходов от объема перевозок.

Изучив сущность и виды эксплуатационных расходов на

железнодорожном транспорте, следующем этапам выполнения курсового проекта, согласно

выстроенных задач, является изучение методики их планирования.

1.2

Методика планирования эксплуатационных расходов на железнодорожном транспорте

Необходимое железным дорогам и другим филиалам ОАО «РЖД» и их

структурным подразделениям количество денежных средств на выполнение заданного

объема работы отражается в бюджете затрат. При планировании показателей данного

бюджета необходимо предусматривать снижение расходов в связи с ростом

технического оснащения, внедрением прогрессивных технологических процессов,

использованием внутренних резервов, совершенствованием нормирования трудовых,

топливно-энергетических и материальных ресурсов, повышением качества перевозок

и производительности труда.

В настоящее время на уровне компании определение лимита

эксплуатационных расходов определяется следующим образом. Сначала планируется

(прогнозируется) приток денежных средств (доходы от перевозок и других видов

деятельности и средства, которые можно получить из других источников), а затем,

с учетом целевого размера прибыли в плановом периоде, определяется сумма затрат

(текущих расходов, инвестиций, средств для уплаты налогов и других взносов за

счет прибыли, затрат из прибыли, остающейся в распоряжении компании), с тем

чтобы все планируемые затраты имели реальное покрытие.

Цель планирования эксплуатационных расходов - обеспечение

выполнения заданного объема перевозок (работ, услуг) экономически обоснованным

уровнем денежных средств. Планируются эксплуатационные расходы по сети железных

дорог, железным дорогам и линейным производственным структурам [18, с. 74].

Планирование, прогнозирование и учет текущих

(эксплуатационных) расходов железных дорог осуществляется в соответствии с

Номенклатурой доходов и расходов по видам деятельности ОАО «РЖД». Учет расходов

по этому документу имеет своей целью обоснованное определение потребности во

всех видах ресурсов (в денежном выражении) для выполнения намеченных объемов

работ, единообразное определение состава затрат, включаемых в отдельные группы

расходов, единый подход к формированию финансовых результатов, получение

необходимой информации для калькулирования себестоимости перевозок (работ,

услуг), для ценообразования, управления затратами, их анализа и выявления на

этой основе возможностей их оптимизации.

Планы и прогнозы расходов должны предусматривать соответствие

их намечаемым объемам производства продукции (перевозок, работ, услуг), ее

качеству и конечным финансовым результатам деятельности компании при снижении

затрат на единицу продукции прежде всего за счет:

− лучшего использования имеющихся и внедрения новых,

более совершенных технических средств и технологических процессов;

− роста производительности на основе применения

трудосберегающих технологий, улучшения организации труда, механизации и

автоматизации производственных процессов, создания действенной системы

мотивации труда;

− сокращения материальных затрат в результате

экономного расходования материалов, топлива и электроэнергии, внедрения

ресурсосберегающих технологий, повторного использования материалов и т.д.;

− экономии управленческих и других общехозяйственных

расходов посредством информатизации процессов управления, совершенствования

организационной структуры, повышения квалификации работников сферы управления,

применения эффективных методов менеджмента.

Планирование и учет расходов должны обеспечит:

− формирование полной и достоверной информации о

фактических

расходах на перевозки, изготовление продукции, выполнение

работ и оказание услуг для обоснования управленческих решений. А также для

использования этой информации заинтересованными организациями;

− контроль за исполнением материальных, трудовых и

финансовых ресурсов в соответствии с утвержденными нормами и нормативами;

− своевременное предотвращение негативных явлений в

хозяйственной деятельности, выявление и мобилизацию внутрихозяйственных

резервов обеспечения финансовой устойчивости;

− соответствие расходов получаемым доходам.

Планирование эксплуатационных расходов является составной

частью финансового управления предприятием железнодорожного транспорта. В

процессе планирования следует исходить из необходимости определения такой суммы

эксплуатационных расходов, которая позволила бы предприятию бесперебойно и на

высоком уровне осуществлять хозяйственную деятельность при соблюдении разумной

экономии издержек производства [18, с. 76].

Основной целью планирования эксплуатационных расходов

предприятия является определение возможного их объема при определенных

прогнозных ограничениях и в соответствии с выбранной стратегией деятельности

предприятия железнодорожного транспорта.

Планирование эксплуатационных расходов предприятия

железнодорожного транспорта должно осуществляться этапами, представленными на

рисунке 3 [по 24].

В соответствии с поставленной целью на первом этапе

определяются основные задачи планирования эксплуатационных расходов:

- минимизация эксплуатационных расходов;

экономическое обоснование размера эксплуатационных расходов;

- определение тенденций развития эксплуатационных расходов и

путей повышения доходности работы предприятия.

На втором этапе планирования эксплуатационных расходов

изучаются основные экономические предпосылки:

законодательные, нормативные документы, регламентирующие

порядок формирования расходов, система налогообложения предприятия и других

финансовых результатов деятельности предприятия в плановом периоде;

результаты анализа деятельности предприятия за ряд

предшествующих лет; изучение тенденций, изменения различных показателей;

результаты комплексного анализа эксплуатационных расходов

предприятия за ряд лет;

план доходов по общему объему, составу и структуре;

план эксплуатационных расходов предприятия;

потребности предприятия в будущем периоде в развитии основных

фондов, пополнении оборотных средств и т.п.;

стратегия и тактика деятельности предприятия на рынке

железнодорожных перевозок в планируемом периоде;

возможности предприятия (материально-техническая база, кадры,

финансовые ресурсы и т.д.)

Планирование эксплуатационных расходов предприятия

железнодорожного транспорта осуществляется по следующим направлениям [18, с.

77]:

- планирование затрат на оплату труда и отчислений

на социальные нужны;

- расчет материальных затрат;

- расчет амортизационных отчислений;

- планирование прочих эксплуатационных

расходов.

Основной целью планирования

эксплуатационных расходов является определение оптимального их размера при

заданных ограничениях, обеспечивающего увеличение темпов роста грузооборота,

прибыли и рентабельности на основе рационального использования всех видов

ресурсов предприятия без снижения качества обслуживания железнодорожных

перевозок.

На третьем этапе определяются и выбираются методы

планирования эксплуатационных расходов, о которых будет говорится в п. 1.3

курсового проекта.

На четвертом этапе планирования эксплуатационных расходов

предприятия осуществляется расчет каждого вида расходов выбранными методами

планирования.

На пятом этапе планирования осуществляется выбор из

произведенных расчетов проекта плана эксплуатационных расходов на будущий год

исходя из установленных предприятием целей и задач, в качестве которых могут

выступать следующие:

минимизация расходов предприятия;

недопущение убыточности деятельности;

получение среднего уровня доходности.

На последнем, заключительном (VI) этапе планирования

разрабатывается план мероприятий по оптимизации запланированной величины

эксплуатационных расходов предприятия железнодорожного транспорта. Данный план

мероприятий должен включать в себя следующие разделы: объем перевозок,

техническая оснащенность транспорта, внедрение прогрессивных технологий,

интенсивность использования и обновления технических средств, повышение

качества и мотивации труда, нормирование ресурсов и затрат и т.д.

В ходе планирования эксплуатационных расходов предприятия

железной дороги используются различные методы планирования, о которых будет

сказано в следующем разделе курсового проекта.

1.3

Методы планирования эксплуатационных расходов

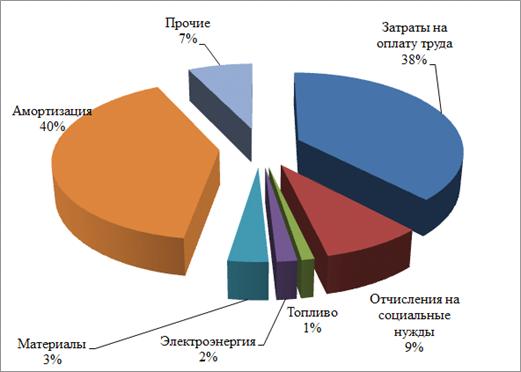

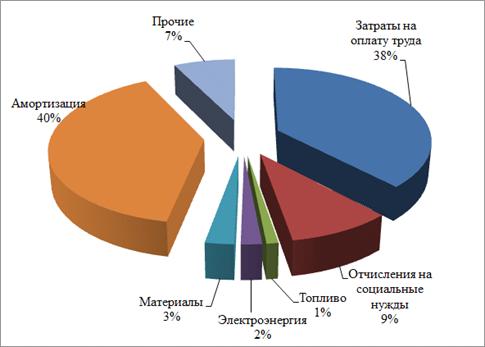

Приведённые в таблице 2 данные свидетельствуют о том, что

наибольший удельный вес в общей сумме эксплуатационных расходов железных дорог

занимают затраты на оплату труда и амортизацию основных средств.

Таблица 2. Структура эксплуатационных расходов и расходов

промышленности по элементам затрат [18, с. 68]

|

Элементы затрат

|

Доля в общей

сумме расходов, %

|

|

железные дороги

|

промышленность

|

|

Затраты на

оплату труда

|

28,9

|

12,5

|

|

Отчисления на

социальные нужды

|

8,34

|

3,7

|

|

Материальные

затраты всего, в том числе:

|

37,34

|

53,9

|

|

- материалы и

сырье

|

16,01

|

41,1

|

|

- топливо

|

5,50

|

6,2

|

|

-

электроэнергия

|

6,66

|

6,6

|

|

- прочие

материальные затраты

|

9,17

|

-

|

|

Амортизационные

отчисления

|

19,59

|

4,2

|

|

Прочие расходы

|

5,83

|

16,8

|

Неодинакова структура эксплуатационных расходов по элементам

затрат по отдельным железным дорогам. Это объясняется разным уровнем

технической вооружённости железных дорог, производительности труда, цен на

материальные ресурсы и т.д.

Структура эксплуатационных расходов по элементам затрат во

многом определяется и характером производственного процесса. Так, на

промышленных предприятиях, изготавливающих готовую (вещественную) продукцию,

самый высокий удельный вес имеют расходы на сырьё и материалы (41,1%). На

транспорте, ввиду отсутствия вещественной продукции, наиболее высока доля

расходов на оплату труда и социальные нужды - 37,2%, и незначительна (в

указанными выше промышленными предприятиями) на материалы - 16,1%.

На железных дорогах доля амортизационных отчислений более чем

в 4 раза выше, чем на промышленных предприятиях, что свидетельствует о

значительно большей капиталоёмкости транспортного производственного процесса.

Рассмотрим порядок планирования расходов по элементам затрат.

) Затраты на оплату труда и отчисления на социальные

нужды

Фонд оплаты труда рассчитывается на основе потребного для

предприятия контингента работников и среднемесячной заработной платы одного

работника.

Вначале численность работников по отдельным профессиям,

группам и должностям определяется в отраслевых структурных подразделениях в

явочном и списочном составах. Списочная численность больше явочной на число

работников, находящихся в отпуске исполняющих государственные обязанности,

отсутствующих по болезни и ряду других причин. Контингент отсутствующих

рассчитывается через явочный контингент и коэффициент замещения. Вместе с тем,

дополнительный контингент для замены отсутствующих предусматривается только по

рабочим профессиям и не рассчитывается для служащих, специалистов, административно

- управленческого персонала, т.е. работников, численность которых жёстко

определена штатным расписанием предприятия.

Численность явочного контингента работников определяется

тремя способами [18, с. 81]:

) по запланированному объёму работы и нормам выработки или

трудоёмкости и нормам рабочего времени за планируемый период;

) по количеству обслуживаемых объектов или устройств и нормам

обслуживания;

) по числу предприятий и штатным расписаниям на каждое из

них. Численность списочная для рабочих всех профессий рассчитывается как:

чСП = чЯВ * кЗАМ,

(1)

где К3АМ - коэффициент замещения

работников, отсутствующих по причине отпуска, болезни, исполнения

государственных обязанностей и т.д.,

равный для рабочих локомотивных бригад - 1,17, а для всех

остальных рабочих - 1,13.

Первый способ расчёта применяется для определения численности

локомотивных бригад в грузовом и пассажирском движении, рабочих по текущему

ремонту локомотивов, деповскому ремонту вагонов, проводников пассажирских

вагонов и ряда других профессий. При этом объём работы и нормы затрат труда для

работников разных производственных групп и профессий выражаются в различных

единицах измерения.

Так, численность рабочих локомотивных бригад определяется из

выражения [18, с. 80]:

(2)

(2)

Где  - годовой объём работы в грузовом движении,

выраженный в локомотиво-километрах линейного пробега в пределах участков

обслуживания локомотивными бригадами; S6p - норма выработки

локомотивной бригады за месяц в локомотиво-километрах линейного пробега.

- годовой объём работы в грузовом движении,

выраженный в локомотиво-километрах линейного пробега в пределах участков

обслуживания локомотивными бригадами; S6p - норма выработки

локомотивной бригады за месяц в локомотиво-километрах линейного пробега.

Контингент рабочих на текущем ремонте локомотивов

рассчитывается по формуле:

(3)

(3)

где Ni - программа i-го вида текущего ремонта

по сериям локомотивов, ед.; Hi - норма затрат труда (трудоёмкость) на единицу -

го вида ремонта по сериям локомотивов, чел.-ч; Тпл - норма рабочего

времени (фонд) 1 человека за планируемый период (месяц, квартал, год), ч.

Первым способом планируется около 20% эксплуатационного

контингента.

Вторым способом определяется основная часть эксплуатационного

контингента железных дорог (60%). Этим методом рассчитывается численность

работников станций, занятых приёмом и отправлением поездов, маневровой работой,

текущим содержанием пути, экипировкой и техническим обслуживанием локомотивов и

др.

Нормы затрат рабочей силы (нормы обслуживания) учитывают

техническую оснащённость объекта.

) Материальные затраты включают в себя расходы на материалы,

топливо, электроэнергию и прочие материальные затраты [18, с. 81].

.1) Расходы на материалы для эксплуатационных нужд железных

дорог планируются следующими основными методами: 1) По объёму работы подвижного

состава и нормам расхода на единицу объёма работы (измеритель). Например,

расход смазочных, обтирочных, подбивочных материалов определяется исходя из

общего пробега локомотивов на запланированный объём работы и норм расхода на

1000 локомотиво-километров. Расходы на материалы и прочие затраты по осмотру,

текущему ремонту грузовых и пассажирских вагонов рассчитывают по пробегу

вагонов в тысячах вагоно-км (отдельно грузовых и пассажирских) и нормам расхода

этих материалов на 1000 ваг.-км.

) По количеству имеющегося оборудования и устройств и нормам

расхода на один объект или устройство. Этим методом определяется расход материалов

на содержание постоянных устройств железнодорожного транспорта: пути,

искусственных сооружений, устройств сигнализации и связи, электроснабжения и

т.д. Так, расход материалов для текущего содержания пути и постоянных устройств

планируется исходя из протяжённости пути в километрах, количества стрелочных

переводов и других постоянных устройств и норм расхода материалов на 1 км пути,

1 стрелочный перевод и т.д.

) На основе численности отдельных групп и профессий

работников и нормам расхода материалов на одного работника. Таким образом

определяются расходы на спецодежду в эксплуатации, скидки со стоимости

форменной одежды, расходы на освещение ручных фонарей и др.

) По количеству производственных подразделений и нормам

расхода материалов на каждое из них. Таким методом определяются расходы на

материалы для общехозяйственных нужд предприятий.

.2) Расходы на топливо и электроэнергию планируются по

направлениям их расходования: для тяги поездов, на технологические нужды

предприятий железных дорог, на отопление, освещение.

Расходы на топливо (электроэнергию) для тяги поездов

можно определять двумя методами [18, с. 81]:

на основе объёма работы в тонно-километрах брутто вагонов и

средней нормы расхода топлива или электроэнергии на 10000 т км брутто, а также

цены 1 кг условного топлива или 1 кВт-ч электроэнергии;

по видам работы и простоя локомотивов.

В первом варианте расход топлива (электроэнергии)

рассчитывается по формуле:

(4)

(4)

где  - тонно-километры брутто вагонов;

- тонно-километры брутто вагонов;  - средняя норма расхода

топлива (электроэнергии) на 10000 т км брутто; Ц - цена 1 кг условного

топлива (1 кВт-ч электроэнергии). Во втором варианте расход топлива

(электроэнергии) определяется следующим образом:

- средняя норма расхода

топлива (электроэнергии) на 10000 т км брутто; Ц - цена 1 кг условного

топлива (1 кВт-ч электроэнергии). Во втором варианте расход топлива

(электроэнергии) определяется следующим образом:

рассчитывается расход топлива (электроэнергии) на

передвижение вагонов

(5)

(5)

где  - норма расхода топлива (электроэнергии) на

передвижение вагонов на 10000 т км брутто вагонов;

- норма расхода топлива (электроэнергии) на

передвижение вагонов на 10000 т км брутто вагонов;

определяется расход топлива (электроэнергии) на передвижение

локомотивов

(6)

(6)

где  - локомотиво-километры линейного пробега в

соответствующем виде движения;

- локомотиво-километры линейного пробега в

соответствующем виде движения;  - норма расхода топлива (электроэнергии) на 1 км

линейного пробега;

- норма расхода топлива (электроэнергии) на 1 км

линейного пробега;

рассчитывается расход топлива (электроэнергии) при простое

локомотивов в рабочем состоянии (с работающими двигателями)

(7)

(7)

где  - локомотиво-часы простоя с работающими

двигателями (горячий простой);

- локомотиво-часы простоя с работающими

двигателями (горячий простой);  - норма расхода топлива (электроэнергии) на 1 час

простоя в рабочем состоянии.

- норма расхода топлива (электроэнергии) на 1 час

простоя в рабочем состоянии.

Расходы на топливо для технологических нужд предприятий

железнодорожного транспорта планируются исходя из количества теплосилового

оборудования (паросиловые, дизельные установки, двигатели внутреннего сгорания

и пр.), его мощности (в л.с.) с учётом её использования, норм расхода топлива

на единицу мощности, времени работы оборудования в планируемом периоде и цен за

1 кг условного топлива.

Расходы на электроэнергию для технологических нужд

планируются также по количеству электросилового оборудования (оборудования с

электрическим приводом), его мощности (кВт) с учётом её использования, времени

работы оборудования в планируемом периоде и цене за 1 кВт-ч электрической

энергии.

Расход топлива на отопление помещений может быть определён

как

(8)

(8)

где V - объём (кубатура) отапливаемого помещения (м) по

наружному обмеру; а0б - норма расхода топлива, необходимая

для нагрева 1 м помещения на 1° Цельсия, кг; (tвн - t н) - разность температур

внутри и вне помещения, при этом твн = const = (18 - 20°); Тот

- продолжительность отопительного сезона, дни; Ц - цена 1 кг топлива,

используемого для т отопления.

Расход электроэнергии для освещения планируется исходя из

количества световых точек, мощности каждой из них, числа часов горения в

планируемом периоде и стоимости 1 кВт-ч электроэнергии.

) Амортизационные отчисления. В процессе работы основные

средства претерпевают физический и моральный износ [18, с. 82].

Физический износ происходит в результате

участия основных средств (фондов) в производственном процессе и определяется с

одной стороны, временем работы, с другой - целым рядом факторов, главными из

которых являются интенсивность и характер работы, конструктивные особенности,

качество материалов, окружающая среда, качество текущего содержания и ремонта.

Моральный износ - это конструктивное и экономическое

старение устройств и оборудования в результате появления новых, более

совершенных и экономически эффективных технических средств.

Железнодорожный транспорт является одной из самых фондоёмких

отраслей народного хозяйства, составляя в стоимости основных фондов России

свыше 10%.

Основные фонды железных дорог включают: производственные и

служебные здания, земляное полотно, верхнее строение пути, мосты, тоннели,

контактную сеть, устройства сигнализации и связи (пассивные фонды), а также

локомотивы, вагоны, машины, оборудование (активные фонды).

В настоящее время износ основных производственных фондов

железных дорог превышает 50% их первоначальной стоимости в действующих ценах, в

соответствии с действующими положениями подлежат замене около половины

тепловозов, более трети электровозов, свыше 40 тысяч вагонов.

Для восстановления износа и возобновления полностью

износившихся основных средств за время срока их службы должны быть накоплены

необходимые денежные средства. Источником образования таких средств являются

амортизационные отчисления, включаемые в себестоимость перевозок и

накапливающиеся в течение срока службы основных фондов.

Замена (полное восстановление, реновация) основных фондов

возмещает износ, образовавшийся не за один год, а за весь срок службы. Поэтому

амортизационные отчисления включаются в состав эксплуатационных расходов и

себестоимости перевозок не в размере фактических затрат того года, когда

произошла замена, а расчётным путём, в соответствии со среднегодовым износом за

весь срок службы.

Таким образом, отчисления на возобновление (реновацию)

отражают постепенный перенос на продукцию (перевозки) затрат труда,

овеществлённых в основных средствах.

При расчёте амортизационных отчислений принимается, что износ

всех элементов основных средств зависит непосредственно только от времени и

равномерен во времени, т.е. на каждый год срока службы устанавливаются

одинаковые отчисления на возобновление.

Если обозначить первоначальную стоимость единицы основных

средств через Ц, а срок службы её - через tсл лет, то ежегодные

отчисления на реновацию составят

(9)

(9)

В результате ежегодных реновационных отчислений к концу срока

службы определённого вида основных средств стоимость его полностью переносится

на произведённую продукцию. Вместе с тем, основные средства даже в совершенно

изношенном состоянии (с точки зрения непосредственного производственного

назначения) сохраняют определённую стоимость, так называемую остаточную, или

ликвидационную (например, металлолом). Следовательно, на продукцию должна быть

перенесена только разница между первоначальной Ц и ликвидационной Цл

стоимостями с учётом дополнительных затрат по реализации остаточной стоимости

(Ереал). Поэтому амортизационные отчисления правильнее определять из

выражения

(10)

(10)

В практических расчётах пользуются обычно не сроками службы,

а нормами отчислений на восстановление, представляющими собой доли ежегодных

отчислений в процентах от первоначальной стоимости (или от стоимости основных

средств за вычетом ликвидной) определённых видов основных средств.

Нормы (квоты) годовых отчислений для каждого вида основных

средств определяются на основе сроков службы, установленных с учётом не только

физического, но и морального износа, причём эта работа совпадает по времени с

инвентаризацией основных фондов.

Так как к концу срока службы вся стоимость объекта (100%)

должна быть перенесена на продукцию, то норма ежегодных отчислений на реновацию

(\ао может быть определена по формуле (без учёта остаточной

стоимости)

(11)

(11)

Для элементов основных средств, имеющих остаточную стоимость,

эта зависимость следующая:

(12)

(12)

Выразив срок службы через норму отчислений, и подставив

полученное значение в формулу годичных отчислений на восстановление, получим

(13)

(13)

Амортизационные отчисления на железнодорожном транспорте

рассчитываются в целом по сети, дорогам, отделениям дорог и структурным

подразделениям.

) К прочим затратам относятся денежные суммы, выплачиваемые в

погашение налогов, на оплату процентов банков, за подготовку и переподготовку

кадров и др. Прочие расходы планируются как правило по уровню затрат предпланового

периода с корректировкой на изменение условий работы в планируемом периоде.

В таблице 3 перечислим достоинства и недостатки методов

планирования эксплуатационных затрат, а также возможность использования.

Таблица 3. Методы планирования эксплуатационных затрат

|

Методы

|

Достоинства

|

Недостатки

|

Возможность

использования

|

|

1.

Экономико-статистические методы

|

|

1.1 Метод

выравнивания динамического ряда по скользящей средней

|

Наличие

информационной базы, простота в расчетах

|

Перенос

тенденций прошлый лет на прогнозируемый период; недостаточная точность

расчетов; невозможность учета изменений по отдельным статьям расходов

|

Применяется при

относительно стабильных условиях хозяйствования

|

|

1.2 На основе

среднего уровня затрат за ряд предшествующих лет

|

Проста

расчетов; постоянное наличие информационной базы

|

Невысокая

точность расчетов; не учитывает возможных изменений факторов, влияющих на

затраты

|

Используется

при относительно стабильных условиях хозяйствования, незначительном изменении

количественных показателей

|

|

1.3 На основе

расчета коэффициента эластичности

|

Простота

расчетов позволяет выявить изменение затрат при изменении фактора, влияющего

на них на 1%

|

Учитывает

влияние лишь одного отдельно взятого фактора; не обеспечивает комплексного

подхода к прогнозу

|

Применяется при

относительно стабильных условиях хозяйствования

|

|

1.4 На основе

среднеотраслевого уровня затрат

|

Простота

расчетов; постоянное наличие незначительной информационной базы

|

Низкая точность

расчетов; не учитывает особенностей деятельности предприятия и влияние на

затраты

|

Используется

для расчета затрат для вновь открывающихся предприятий

|

|

2 Нормативный

метод

|

Высокая

точность расчетов, постоянное наличие информационной базы; простота расчетов

|

Отсутствие или

наличие устаревших нормативов и норм

|

Используется

при расчете ряда статей затрат

|

|

3 Метод

технико-экономический расчетов (прямая калькуляция)

|

Достаточно

высокая точность расчетов; учет особенностей деятельности и влияние многих

факторов на затраты

|

Большая

трудоемкость; необходимость наличия большой информационной базы

|

Используется

для точности расчета затрат по каждой статье

|

|

4

Экономико-математические методы

|

Позволяет

учесть влияние различных факторов на сумму и уровень затрат; появляется

возможность прогнозирования затрат на длительный период

|

Большая

трудоемкость и сложность расчетов; требуется наличие ЭВМ; не сопоставимость

данных по прибыли данные необходимы за (5-7 лет)

|

Для расчета

затрат на длительную перспективу; применяется, если необходимо учесть влияние

многих факторов на затраты

|

|

5 Метод

вариационны приближений

|

Возможность

учета нескольких вариантов планов и влияния различных факторов при расчете

затрат

|

Сложность

отбора критерия выбора; наличие большой информационной базы

|

Применяется при

расчете затрат исходя из задания экономии затрат на предприятии и стратегии

деятельности на предприятии

|

|

6 Расчет затрат

как допустимый уровень при различных объемах грузооборота и прибыли

|

Сложность

выбора критерия оптимальности; трудоемкость и сложность при отборе исходной

информации; необходимость наличия ЭВМ

|

Учет влияния

многих факторов на затраты предприятия; достаточно высокая точность расчетов

|

Используется

при необходимости расчета допустимого уровня затрат при максимальных объемных

показателях

|

|

7 Метод

экспертных оценок

|

Учет влияния

различных факторов; простота расчетов

|

Отсутствие

квалифицированных специалистов; субъективность мнения экспертов

|

Используется

при затруднении сбора информации; используется для расчета для вновь

открывающихся предприятий

|

Изучив

теоретические основы и методику и методы планирования эксплуатационных расходов

проведем анализ таких расходов как основы планирования.

2.

Анализ эксплуатационных расходов дистанции пути ШЧ - 2

2.1

Краткая организационно-экономическая характеристика деятельности предприятия

ОАО «РЖД» было создано 1 октября 2003 года на базе имущества

Министерства путей сообщения Российской Федерации в рамках реформы

железнодорожного транспорта, 100% акций принадлежит государству.

ОАО «РЖД» - крупнейшая российская транспортная компания. Она

входит в тройку самых крупных транспортных компаний мира.

Компания предоставляет услуги в области грузовых и

пассажирских железнодорожных перевозок как внутри России, так и на

международном рынке.

ОАО «РЖД» владеет 100% железнодорожных магистралей в России,

станциями и вокзалами, депо и диспетчерскими системами, а также около 20000

локомотивов, более чем 600 000 грузовых и пассажирских вагонов.

Установленный размер уставного капитала составляет 1 535,7

млрд. рублей. Уставный капитал составляет 1 535 700 000 обыкновенных именных

акций номинальной стоимостью 1000 рублей каждая.

Общество является юридическим лицом и организует свою

деятельность на основании законодательства РФ, Устава. Общество вправе в

установленном порядке открывать банковские счета на территории Российской

Федерации и за ее пределами.

Общество имеет в собственности обособленное имущество,

учитываемое на его самостоятельном балансе, осуществляет владение, пользование

и распоряжение своим имуществом в соответствии с целями своей деятельности.

Общество несет ответственность по своим обязательствам всем

принадлежащим ему имуществом, за исключением имущества, ограниченного в

обороте. Общество вправе иметь дочерние и зависимые общества. Общество может

создавать в установленном порядке филиалы и открывать представительства.

Создание филиалов осуществляется по решению совета директоров общества. Филиалы

действуют в соответствии с утвержденными Положениями.

Филиалы, создаваемые обществом, не являются юридическими

лицами и наделяются имуществом, принадлежащим обществу. Общество несет

ответственность за деятельность своих филиалов. Руководители филиалов

назначаются президентом общества и действуют на основании доверенности.

Руководители филиалов осуществляют права и обязанности работодателя в трудовых

отношениях с работниками этих филиалов.

Красноярская железная дорога является филиалом ОАО «РЖД».

Красноярская дистанция сигнализации, централизации и

блокировки ШЧ-2 является структурным подразделением Красноярской железной

дороги - филиала открытого акционерного общества «РЖД».

Юридический адрес: Россия, 660058, Российская Федерация,

Красноярский край, г. Красноярск, ул. Деповская, д. 13

Дистанция ШЧ-2 в своей деятельности руководствуется

Конституцией Российской Федерации, федеральными законами, иными нормативными

правовыми актами РФ, нормативными правовыми актами субъектов РФ, уставом ОАО

«РЖД», нормативными документами ОАО «РЖД», а также Положением. Положение о

Дистанции утверждено начальником Красноярской железной дороги - филиала ОАО

«РЖД» 19 августа 2006 года.

Начальник Дистанции действует в соответствии с доверенностью,

выданной начальником железной дороги - филиала ОАО «РЖД» в соответствии с

указанием конкретных полномочий и срока действия.

Имущество Дистанции состоит из основных фондов и оборотных

активов, нематериальных активов, стоимость которых учитывается на балансе

Дистанции, являющемся составной частью баланса отделения. Дистанция

распоряжается имуществом в порядке, установленном ОАО «РЖД».

Дистанция не имеет текущего счета в учреждениях банков

Российской Федерации. Имеет печать, штампы, бланки со своим наименованием и

указанием на принадлежность отделению железной дороги и железной дороге -

филиалу ОАО «РЖД».

Права и обязанности Дистанции в отношениях с юридическими и

физическими лицами определяются договорами, заключенными Дистанцией от имени

ОАО «РЖД» и регулируются законодательством РФ, нормативными документами ОАО

«РЖД» и Положением.

Дистанция имеет право:

планировать свою деятельность и определять перспективы

производственного развития;

пользоваться имуществом, находящимся на ее балансе;

представлять в отделение для согласования штатное расписание;

осуществлять в лице начальника Дистанции права и обязанности

работодателя в трудовых отношениях с работниками Дистанции.

Дистанция обязана:

обеспечивать безопасность движения поездов, содержание в

исправном состоянии средств железнодорожной автоматики и телемеханики, опасных

производственных объектов, установок, машин, механизмов;

обеспечивать своевременно и в полном объеме выплату

работникам заработной платы и иных выплат, производить индексацию заработной

платы в соответствии с законодательством РФ и коллективным договором.

Основными задачами Дистанции является содержание в технически

исправном состоянии средств железнодорожной автоматики и телемеханики,

предупреждение и ликвидация нарушений их нормальной работы.

Производственный процесс состоит из:

технического обслуживания устройств механизированных и

автоматизированных горок, устройств автоблокировки, включая автоматизированную

систему диспетчерского контроля автоматических

блокпостов, переносных устройств автоблокировки, частотных

рельсовых цепей, оборудования системы автоматического управления тормозами,

автоматической локомотивной сигнализации и автостопов, многозначной

автоматической локомотивной сигнализации, устройств контроля схода подвижного

состава;

технического обслуживания устройств диспетчерской

централизации;

технического обслуживания электрической централизации стрелок

и светофоров;

технического обслуживания систем автоматического контроля

подвижного состава на ходу поезда;

технического обслуживания приборов железнодорожной автоматики

и телемеханики;

технического обслуживания устройств полуавтоматической

блокировки, включая системы контроля свободности участков железнодорожного пути

и перегонов методом счета осей;

технического обслуживания прочих средств железнодорожной

автоматики и телемеханики;

капитального ремонта устройств механизированных и

автоматизированных горок;

капитального ремонта устройств автоблокировки;

капитального ремонта устройств электрической централизации

стрелок и светофоров;

капитального ремонта систем автоматического контроля

подвижного состава на ходу поезда.

Структура управления Дистанции представлена на рисунке.

Условные обозначения:

ШЧУ - начальник участка.

ЩЧМГ - начальник горки.

Структура управления Красноярской дистанции сигнализации,

централизации и блокировки ШЧ-2 ОАО «РЖД»

Анализ основных показателей деятельности ШЧ - 2 представлены

в таблице 4.

Таблица 4. Анализ выполнения производственно-финансовых

показателей по Красноярской дистанции сигнализации, централизации и блокировки

|

Наименование

показателя

|

Единицы

измерения

|

12 мес. 2014 г.

(Фактические данные)

|

|

|

2013

|

2014

|

+, - к плану

|

индекс

|

|

|

факт

|

план

|

факт

|

|

к плану

|

к 2013

|

|

Объемные

показатели, тех. ед.

|

тех. ед.

|

236,22

|

232,86

|

236,37

|

3,5

|

1,02

|

1,00

|

|

Показатель

качества обслуж. устройств, балл.

|

балл

|

9,76

|

10,89

|

8,91

|

-2,0

|

0,82

|

0,91

|

|

Количество

событий, ед.

|

событие

|

62

|

-

|

61

|

61,0

|

-

|

0,98

|

|

Производительность

труда, тех. ед/чел.

|

тех. ед/чел

|

1,31

|

1,28

|

1,31

|

0,0

|

1,03

|

1,00

|

|

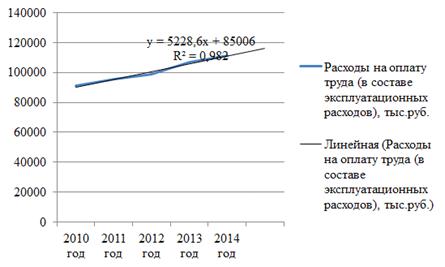

Расходы

эксплуатации, тыс. руб.

|

тыс. руб.

|

290687

|

301422

|

300050

|

-1372,0

|

1,00

|

1,03

|

|

Прочие расходы,

тыс. руб.

|

тыс. руб.

|

4967

|

6684

|

6437

|

-247,0

|

0,96

|

1,30

|

|

Себестоимость

(без резервных фондов), руб.

|

руб.

|

111,9

|

117,7

|

115,4

|

-2,3

|

0,98

|

1,03

|

|

Контингент,

основная деятельность, чел., в том числе:

|

человек

|

180

|

182

|

180

|

-1,9

|

0,99

|

1,00

|

|

Эксплуатация,

чел.

|

человек

|

177

|

182

|

180

|

-2,0

|

0,99

|

1,02

|

|

Фонд оплаты

труда списочного состава, тыс. руб., в том числе:

|

тыс. руб.

|

98181,5

|

99791,0

|

100868,0

|

1077,0

|

1,01

|

1,03

|

|

Эксплуатация,

тыс. руб.

|

тыс. руб.

|

96782,4

|

99791,0

|

100824,7

|

1033,7

|

1,01

|

1,04

|

|

Среднемесячная

зарплата, руб., том числе:

|

руб.

|

45454,4

|

45691,8

|

46678,1

|

986,3

|

1,02

|

1,03

|

|

Эксплуатация,

руб.

|

руб.

|

45566,1

|

45691,8

|

46678,1

|

986,3

|

1,02

|

1,02

|

Фактический объем работ дистанции (с учетом

непроизводительных потерь) за отчетный период составил 236,37, при плановом -

232,86, превышение на 3,51 тех. ед.

В сравнении с 2013 г., 236,22 тех. ед., объем выполняемых

работ увеличился на 1,09 тех. ед., это связанно с увеличением отвлечений

эксплуатационного штата дистанции на обеспечение работ смежных служб. В связи с

этим наблюдается увеличение производительности труда за 2014 г. на 1,5% за 2014

год этот показатель сложился на уровне 1,31 тех. ед./ чел., за 2013 год 1,29

тех. ед. /чел., при этом плановый показатель 2014 г. выполнен на 100% (1,27

тех. ед. / чел.).

Объем выполненных работ за 2014 год составил 236,37

технических единиц на 1 работника, при плановом - 232,86, факт за аналогичный

период 2013 года составил 236,22 технических единицы на 1 работника. Превышение

на 0,15 тех. ед. сложилось в связи с обеспечением работниками эксплуатационного

штата производства работ других служб Красноярской ДИ и подрядных организаций.

Отвлечения эксплуатационного штата дистанции на другие работы

за 2014 год составляют 6 790,57 человеко-часов, условная занятость в среднем за

месяц 3,45 человека, за 2013 год количество человеко-часов работы на окнах и

других работах составило 5937,90 и условная занятость 3,01 чел./месяц.

Увеличение к 2013 году составило 852,67 человеко-часов, условная занятость

работников в среднем за месяц возросла на 0,44 человека.

Отвлечения сложились:

по путевым работам в количестве 3 929,09 человеко-часов (2013

год - 4726,50 человеко-часов), в том числе отвлечения на производство работ по

смене рельса, остряка и стрелочной крестовины составили 1375,9 чел.-часа (2013

год - 1286,23 чел.-часа), на сопровождение путевой техники 1 969,36 чел.-часа

(2013 год - 1301,07 чел.-часа), на обеспечение проведения реконструкции

верхнего строения пути 583,83 чел.-часа (2013 год - 2139,20 чел.-часов);

по сопровождению производства работ дистанции

электроснабжения 29,50 чел.-часа (2013 год - 27,37 чел.-часа);

по сопровождению снегоуборочной техники 2 067,82 чел.-часа

(2013 год - 1102,76 чел.-часа);

по сопровождению подрядных организаций 354,65 чел.-часа (2013

год - 60,87 чел.-часов);

по сопровождению негабаритных поездов 26,5 чел.-часа (2013

год - 20,4 чел.-часа);

выезды на устранение отказов устройств 256,45 чел.-часов

(2013 год - учет не производился);

на устранение выявленных при комиссионных осмотрах замечаний

126,56 чел.-часа (2013 год - учет не производился).

Производительность труда за отчетный период 2014 г.

составляет 1,31, при плановом показателе 1,28. Производительность труда за 2013

г. составляет 1,31.

Далее оценим основные показатели, влияющих на формирование

объема и структуры эксплуатационных расходов.

2.2

Оценка основных показателей, определяющих объем и структуру расходов предприятия

На первом этапе анализа основных показателей определяющих

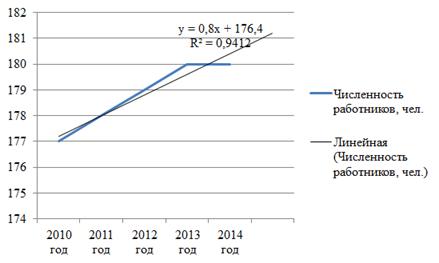

эксплуатационные расходы оценим динамику численности (табл. 4). Расчетная

численность дистанции на 1 января 2014 г. составляет 192 человека. Численность,

установленная штатным расписанием 187 человек. Списочная 190, из них в отпуске

по уходу за ребенком находится 6 человек. Среднесписочная численность

работников дистанции на 31.12.2014 г. составила 180 человек - 99% к плановому

показателю 2014 г. (181 человек).

Численность по категориям:

руководители: расчетная - 9, по штатному - 9, списочная - 9;

среднесписочная - 7 (ШЧ и ЗШЧ рассчитываются в ДИ собственно);

специалисты: расчетная - 140, по штатному - 144, списочная -

146 (из них в отпуске по уходу за ребенком - 5), среднесписочная - 143;

рабочие: расчетная - 42, по штатному - 34, списочная - 35 (из

них в отпуске по уходу за ребенком - 1), среднесписочная - 30.

Таблица 5. Динамика численности работников Дистанции

|

Наименование

показателя

|

Единицы

измерения

|

12 мес. 2014 г.

(Фактические данные)

|

|

|

2013

|

2014

|

+, - к плану

|

индекс

|

|

|

факт

|

план

|

факт

|

|

к плану

|

к 2013

|

|

Контингент,

основная деятельность, всего, в том числе:

|

человек

|

180

|

182

|

180

|

-1,9

|

0,99

|

1,00

|

|

Эксплуатация

|

человек

|

177

|

182

|

179

|

-3,0

|

0,98

|

1,01

|

|

ПВД

|

человек

|

|

|

1

|

1,0

|

х

|

х

|

|

Реконструкция

верхнего строения пути

|

человек

|

|

|

|

|

|

|

Численность по основным производственным группам:

начальник участка: расчетная - 2, по штатному - 2, списочная

- 2, среднесписочная - 2;

старший электромеханик: расчетная - 15, по штатному - 17,

списочная - 17, среднесписочная - 17;

электромеханик: расчетная - 82, по штатному - 90, списочная -

91, среднесписочная - 87 (из них в отпуске по уходу за ребенком - 4);

электромонтер: расчетная - 28, по штатному - 23, списочная -

23, среднесписочная - 19 (из них в отпуске по уходу за ребенком - 1).

В следствие анализа расчетов численности и штатного

расписания по основным производственным группам на 2014 год установлено, что по

производственной группе электромеханики (включая старших) отклонение на +10

единиц штатной численности к расчетной (из которых 2 единицы старших

электромеханика), - 5 единиц по группе электромонтеры, - 6 единиц по должности

инженер по эксплуатации технических средств ж.д. Такая ситуация сложилась по

следующим причинам:

. По станции Красноярск установлены и эксплуатируются

более 200 стрелок, по требованиям инструкций по эксплуатации средств ЖАТ в

случае применения в эксплуатации 50 стрелок необходимо установление

круглосуточного дежурства, так же данная система ЭЦ имеет большой срок службы

(с 1961 г.) соответственно для обеспечения бесперебойной круглосуточной работы

станции Красноярск для работы в смену привлечены 6 работников (5

электромехаников и 1 старший электромеханик) сверх расчетной численности.

Перераспределение данных работников в настоящее время не представляется

возможным, так как при расформировании данной бригады возможно увеличение числа

случаев отказов системы ЭЦ, увеличение времени задержек пассажирских поездов и

возникновение угрозы для безопасности движения.

. Так же в дистанции 3 электромеханика фактически

выполняют трудовые функции ведущих инженеров. Для данных работников можно

рассмотреть вопрос приведения штатной численности к расчетной путем вывода из

штатного расписания Красноярской дистанции СЦБ 3 единиц электромехаников и

ввода в штатное расписание 3 единицы ведущих инженеров.

. В связи с большой протяженностью системы АБТЦ (80%

от эксплуатационной длины дистанции, что составляет около 165 км.) в составе

Красноярской дистанции СЦБ сформирована бригада по обслуживанию кабеля СЦБ, для

качественной и оперативной работы которой, согласно норм управляемости, введена

в штатное расписание дистанции 1 единица старшего электромеханика для

осуществления непосредственного руководства данной бригадой и для соблюдения

охраны труда и безопасности движения поездов.

. При ликвидации данной штатной единицы нормальное

функционирование данной бригады будет невозможно, следовательно, возрастет

количество неисправностей кабельных линий и снизиться пропускная способность

поездов в границах Красноярской дистанции СЦБ.

Средний разряд рабочих по штатному расписанию за 2014 год

6,9, соответствует фактическому разряду рабочих 6,9.

Следующим показателем, влияющим на формирование

эксплуатационных расходов, является фонд заработной платы (табл. 6).

Таблица 6. Анализ фонда заработной платы Дистанции

|

Наименование

показателя

|

Ед. измер.

|

12 мес. 2014 г.

(Фактические данные)

|

|

|

2013

|

2014

|

+, - к плану

|

индекс

|

|

|

факт

|

план

|

факт

|

|

к плану

|

к 2013

|

|

Фонд оплаты

труда списочного состава, в том числе:

|

тыс. руб.

|

98181,5

|

99791,0

|

100868,0

|

1077,0

|

1,01

|

1,03

|

|

Эксплуатация

|

тыс. руб.

|

96782,4

|

99791,0

|

100824,7

|

1033,7

|

1,01

|

1,04

|

|

ПВД

|

|

1399,1

|

-

|

-

|

-

|

-

|

-

|

|

Реконструкция

верхнего строения пути

|

тыс. руб.

|

-

|

-

|

43,3

|

43,3

|

-

|

-

|

|

Среднемесячная

зарплата, осн. деят., в том числе:

|

руб.

|

45454,4

|

45691,8

|

46678,1

|

986,3

|

1,02

|

1,03

|

|

Эксплуатация

|

руб.

|

45566,1

|

45691,8

|

46678,1

|

986,3

|

1,02

|

1,02

|

|

ПВД

|

|

38,9

|

-

|

-

|

-

|

-

|

-

|

|

Реконструкция

верхнего строения пути

|

руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

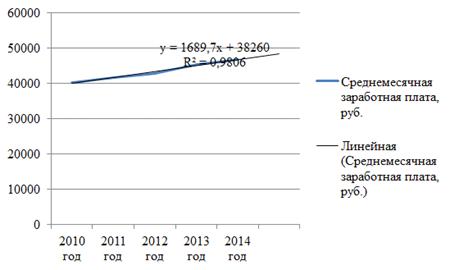

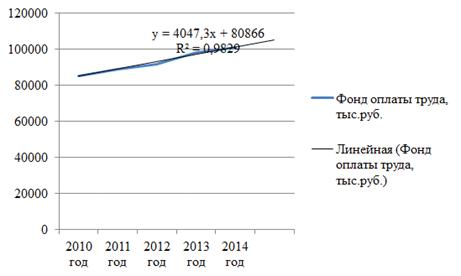

Плановый фонд оплаты труда работников списочного состава на

2014 год составляет 99791 тыс. руб., при плановой численности 182 человека.

Среднемесячная заработная плата на 1 работника установлена плановым параметром

в размере 45 691,8 рублей. Фактический фонд оплаты труда работников списочного

состава составил 100868 тыс. руб. при фактической среднесписочной численности

180 человек, превышение составляет 1077 тыс. руб. это связанно с тем, что

работникам дистанции была произведена выплата единовременного вознаграждения за

обеспечение безопасности движения поездов в 2013 г. в размере 1033,7 тыс. руб.,

корректировка плана по труду на размер данного вознаграждения не производилась.

Среднемесячная заработная плата за 12 месяцев 2014 года по

дистанции сложилась на уровне 46678,1 руб., факт за аналогичный период прошлого

года - 45454,4 руб., увеличение составило 1223,7 руб. (3%). Несмотря на

индексацию заработной платы на 2,63%, проводимую в компании в соответствии с

условиями Коллективного договора ОАО «РЖД» на 2014-2016 годы, с учетом индекса

потребительских цен за 2014 год (109,1%) рост реальной заработной платы за 2014

год составляет 94% к аналогичному периоду 2013 года. Снижение на 6% возникло в

связи с невысоким размером индексации заработной платы и снижением следующих

выплат:

. Компенсационного характера (2013 год - на одного работника

приходилось 14 669 руб., в 2014 году - 14 596 руб.), в том числе:

.1. отмена выплаты зональной (региональной) надбавки (в 2013

году численность работников получавших данную выплату составляла 143 человек и

на одного работника приходилось 1038,4 руб., с учетом районных и северных коэффициентов),

за 2014 год выплаты на одного работника составили 700,8 руб., снижение на 337,6

руб. Общая сумма данной выплаты за 2013 год составляла 2248,8 тыс. руб., за

2014 год 1516,8 тыс. руб., снижение на 732 тыс. руб. (32%);

.2. отмена доплаты за работу с тяжелыми и вредными условиями

труда по результатам проведенной СОУТ (в 2013 году списочная численность

работников получавших данную выплату составляла 105 человек и на одного

работника приходилось 475 руб. (с учетом районных и северных коэффициентов), на

конец 2014 года численность работников получавших данную выплату составила 20

человек и выплаты на одного работника составили 441 руб., снижение на 34 руб.

Общая сумма данной выплаты за 2013 год составляла 1028,8 тыс. руб., за 2014 год

956 тыс. руб., снижение на 115,2 тыс. руб. (7%);

. Стимулирующего характера (2013 год - на одного работника

приходилось 1156,8 руб., в 2014 году - 1100,8 руб.), в том числе:

.1. снижения надбавка за присвоенные классные звания (в 2013

году численность работников получавших данную выплату составляла 36 человек и

на одного работника приходилось 683 руб. (с учетом районных и северных

коэффициентов), в 2014 году численность работников получавших данную выплату

составила 28 человек и выплаты на одного работника составили 577 руб., снижение

на 105 руб. Общая сумма данной выплаты за 2013 год составляла 1478,9 тыс. руб.,

за 2014 год 1249,1 тыс. руб., снижение на 229,8 тыс. руб. (15%)

Начисления выплат социального характера работникам

Красноярской дистанции сигнализации, централизации и блокировки за 12 месяцев

2014 года составили 3415,2 тыс. руб. (в 2013 соц. выплаты составили 3844,9 тыс.

руб.), в том числе:

страховые платежи (взносы), уплачиваемые организацией по

договорам добровольного медицинского страхования работников и членов их семей

(ЖАСО) и по договорам добровольного страхования от несчастных случаев на

производстве и профессиональных заболеваний составили 1 217 тыс. руб. (2013 год

- 1187,1 тыс. руб.);

частичная компенсация стоимости путевок на

санаторно-курортное лечение предоставлена 20 работникам и составила 312,4 тыс.

руб. (2013 год - 415,7 тыс. руб., предоставлена 20 сотрудникам);

частичная компенсация стоимости путевок в детские

оздоровительные лагеря предоставлена 31 работнику и составила 410,35 тыс. руб.

частичная компенсация стоимости абонементов на занятие

физической культурой и спортом предоставлена 50 работникам и составила 265,42

тыс. руб. (2013 год - 203,7 тыс. руб., предоставлена 42 сотрудникам);

В рамках мероприятий по оптимизации численности для

Красноярской дистанции сигнализации, централизации и блокировки на 2014 год

было установлено снижение среднесписочной численности на 1 человека за счет

передачи работников на другие источники финансирования

(инвестиции, сопровождение работ при модернизации пути). Данное мероприятие не

выполнено в связи с тем, что работники дистанции при производстве работ по МВСП

на участке Базаиха - Красноярск - Восточный выполняли монтажные и демонтажные

работы, но службой заказчика Красноярской ДИ наряд-заказ на выполнение данных работ

работниками дистанции выдан не был, хотя в адрес службы заказчика Красноярская

дистанция СЦБ обращалась в мае месяце 2014 года с просьбой выдать наряд-заказ

на производство монтажных и демонтажных работ по СЦБ на участке Базаиха -

Красноярск - Восточный. Следовательно затраты на оплату труда отнести за счет

инвестиционных средств не представилось возможным. Сопровождение работ по МВСП

согласно распоряжения 2067 р от 30.09.2014 г. выполняется за счет расходов по

обычным видам деятельности. Но в целом по Красноярской дистанции СЦБ за 12

месяцев 2014 года было произведено снижение среднесписочной численности на 1

единицу за счет укомплектования образующихся вакансий не менее чем через три

недели после высвобождения работников.

На размер эксплуатационных расходов оказывает влияние и

топливо, потребляемое Дистанцией, которое относится к материальным затратам

(табл. 7).

По итогам деятельности за 12 месяцев текущего года по

элементам затрат «топливо» и «электроэнергия» в Красноярской дистанции

сигнализации, централизации и блокировки сложилось следующее выполнение

доведенного уровня расходов:

По элементу затрат «топливо» достигнута экономия в размере

249 тыс. руб., в натуральном выражении экономия потребления бензина марки АИ-92

составила 4,083 тонны, дизельного топлива - 0,73 тонны. Бензин марки АИ-92

согласно требованию М-11 в количестве 3 тонн был передан в другие структурные

подразделения. В Топливно-энергетический центр направлено письмо с просьбой

откорректировать планы.

По элементу затрат «электроэнергия» достигнута экономия в

размере 135,7 тыс. руб., экономия потребления в натуральном выражении к плану

составила 73,52 тыс. кВт*час. Экономия в потреблении электроэнергии к

установленному лимиту наблюдается в течение всего рассматриваемого периода.

Экономия сложилась:

за счет внедрения счетчиков 0,5 класса надежности по объектам

модуль АБТЦ о.п. Бадаложный, пост ЭЦ Енисей - общим объемом 3,98 тыс. кВт;

по причине теплых погодных условий в зимнее время и экономии

электроэнергии на обогреве мастерских, гаража для служебных машин, столярной

мастерской, вагона - лаборатории - общим объемом 25 тыс. кВт;

Таблица 7. Оценка динамики количества автотранспортных

средств и размеров потребляемого ими топлива по Дистанции

|

Наименование

показателя

|

Единицы

измерения

|

12 мес. 2014 г.

(Фактические данные)

|

|

|

2013

|

2014

|

+, - к плану

|

индекс

|

|

|

факт

|

план

|

факт

|

|

к плану

|

к 2013

|

|

Количество

автотранспортных единиц в том числе:

|

штук

|

18,0

|

-

|

19,0

|

19,0

|

-

|

1,06

|

|

Грузовых

|

штук

|

1,0

|

-

|

2,0

|

2,0

|

-

|

2,00

|

|

14,0

|

-

|

15,0

|

15,0

|

-

|

1,07

|

|

Легковых

|

штук

|

3,0

|

-

|

2,0

|

2,0

|

-

|

0,67

|

|

Потребление

топливно-энергетических ресурсов (в натуральном выраж.)

|

|

-топливо

|

тыс. руб.

|

2556,00

|

3251,00

|

3002,00

|

-249,0

|

0,92

|

1,17

|

|

в том числе

дизельное топливо

|

тонн

|

9,04

|

16,77

|

16,03

|

-0,7

|

0,96

|

1,77

|

|

бензин

|

тонн

|

85,98

|

89,29

|

87,29

|

-2,0

|

0,98

|

1,02

|

|

-электроэнергия

|

тыс. руб.

|

3506,12

|

3482,50

|

3346,76

|

-135,7

|

0,96

|

0,95

|

|

тыс. кВтч

|

2072,65

|

1975,42

|

1901,89

|

-73,5

|

0,96

|

0,92

|

|

Выполнение

капитального ремонта

|

тыс. руб.

|

8138,0

|

14813,0

|

14771,0

|

-42,0

|

1,00

|

1,82

|

|

-хозспособ

|

тыс. руб.

|