Механизм исчисления и уплаты НДС в Российской Федерации

Содержание

Введение

Глава 1. Теоретические основы

исчисления и уплаты НДС

.1 Исторический взгляд на НДС

.2 Общее понятие об НДС. Условия

взымания в наше время

.3 Актуальные вопросы исчисления НДС,

роль и место НДС в налоговой системе РФ

Глава 2. Характеристика

финансово-хозяйственной деятельности ООО "Роскормпродукт"

.1 Основные показатели

финансово-хозяйственной деятельности ООО "Роскормпродукт"

.2 Анализ элементов налоговой базы

.3 Организация налогового учёта в ООО

"Роскормпродукт"

Глава 3. Формирование НДС и его

уплата в ООО "Роскормпродукт"

.1 Анализ состояния первичного учёта

НДС предприятия

.2 Особенности исчисления к уплате

налога на добавленную стоимость в ООО "Роскормпродукт"

Глава 4. Совершенствование порядка

расчёта НДС

.1 Совершенствование действующей

системы исчисления и уплаты НДС

Заключение

Список использованной литературы и

источников

Приложения

Введение

Одним из основных бюджет- образующих налогов в России является налог на

добавленную стоимость. Он является косвенным налогом. Важнейшим свойством

косвенного налога является включение его в цену облагаемых товаров (работ,

услуг) путем надбавок к цене или включения в издержки производства. Таким

образом, имеется следующая закономерность: чем выше выручка от реализации

товаров (работ, услуг), тем больше сумма исчисленного налога. Однако

особенностью НДС, отличающей его от других и не только косвенных налогов,

является возмещение государством суммы налога, уплаченной при приобретении

товаров (работ, услуг). Эта особенность определяет механизм формирования

налоговых доходов бюджета в части НДС.

Одной из основных задач государства при взимании налога на добавленную

стоимость является проблема его администрирования. Налоговый кодекс РФ

устанавливает довольно четкие условия для принятия НДС к вычету. Однако

несовершенство налогового законодательства и недобропорядочность некоторых

налогоплательщиков зачастую приводит к недоимкам сумм НДС в бюджет из-за

необоснованного применения предприятиями сумм НДС к вычету. Данная проблема с

каждым годом становиться все более и более существенной, с каждым разом схемы

по незаконному уменьшению налоговой базы становятся более продуманные и

изощренные.

Налог на добавленную стоимость - НДС, имеет французское происхождение.

Само понятие "налог на добавленную стоимость" (НДС), впервые было

сформулировано в 1954 году французским экономистом Морисом Лоре. С 1958 года

этот обязательный платеж вошел в налоговую систему Франции, а затем начал

завоевывать Европу.

Его прогрессивность и экономическая ценность были очевидны - суммы НДС,

взимаемые на каждой стадии жизненного цикла продукта, в большей (чем налог с

оборота) степени соответствуют той экономической роли, которую при этом играет

собственно налогоплательщик.

НДС по экономическому содержанию представляет собой форму изъятия в

бюджет части добавленной стоимости, создаваемой на всех стадиях производства и

обращения, определяемой как разница между стоимостью реализованных товаров,

работ, услуг и стоимостью материальных затрат, отнесенных на издержки

производства и обращения. Он имеет универсальный характер, поскольку взимается

практически со всех товаров, работ, услуг в течение всего кругооборота товаров

от предприятия до магазина. Причем каждый промежуточный участник этого процесса

является плательщиком данного налога.

НДС включается производителем или продавцом в цену товара и оплачивается

покупателем. НДС, который производитель или продавец вносит в Государственный

бюджет, является разницей суммы НДС, полученного от покупателя за реализованные

им товары, работы, услуги (налогового обязательства) и суммы НДС уплаченного

поставщикам товаров, ресурсов, используемых в производстве товаров, робот и

услуг (налогового кредита).

Актуальность выбранной темы обуславливается растущей проблемой исчисления

и уплаты налога на добавленную стоимость, сложностью определения налоговой

базы, наличием спорных моментов законодательства.

Цель данной курсовой работы - рассмотреть действующий механизм исчисления

и уплаты НДС в Российской Федерации, а также выявить пути его

совершенствования.

Для выполнения данной цели поставлены следующие задачи:

· Определить сущность НДС, а также дать краткую историческую справку о

развитии налогообложения этим налогом;

· рассмотреть элементы НДС;

· проанализировать значимость и рассмотреть динамику роста доли

НДС в доходной части бюджета;

· рассмотреть действующий механизм исчисления и уплаты НДС (на

примере ООО "Роскормпродукт");

· определить основные недостатки НДС и направления его

совершенствования.

· сравнить законодательство в области НДС в РФ и странах ЕС для

выявления возможных путей совершенствования.

При написании курсового проекта будут использованы научные работы

Майбурова И., Иванова Ю., Крисоватого А., Пансков В., Литвинцева Т., Писменной

Е., Стеркина Ф., Резникова А., Литвинова А, Кособокова Т., Иванова С.,

Грозовского Б, Вислоухов В.

Глава 1.

Теоретические основы исчисления и уплаты НДС

.1

Исторический взгляд на НДС

Налог на добавленную стоимость является сравнительно

молодым налогом. Большинство из ныне действующих налогов были введены в

практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог,

известны еще с древних времен. НДС стал применяться лишь в XX веке. Конкретная

же схема обложения НДС была разработана в 1954 году французским экономистом М.

Лоре, с легкой руки которого он и был введен во Франции в 1958 году. В то же

время добавленная стоимость начала использоваться в статистических и

аналитических целях еще с конца прошлого века [24, С. 87].

НДС относится к группе косвенных налогов. Необходимо

отметить, что для них характерна в основном фискальная функция. Их появление

обычно связано с возрастанием потребности государства в доходах в связи с

ростом расходов. Исторически первой формой косвенных налогов выступали акцизы,

которые взимались с отдельных видов товаров. В противоположность им НДС

представляет собой универсальный акциз, так как обложению им подлежат все

товары.

Одной из первых форм косвенного налогообложения явился

налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с

продаж послужила острая нехватка средств, в связи с огромными военными

расходами в период I Мировой войны. В результате его функционирования цена

реализуемого товара значительно повышалась, что вызывало огромное недовольство,

как покупателей, так и производителей. Прежде всего, это было связано с тем,

что потребители вынуждены были покупать товары по сильно завышенной цене,

вытекающей из многократного обложения оборотов налогом с продаж. С другой

стороны производители несли значительные убытки вследствие снижения спроса на

свою продукцию. Это явилось предпосылкой к тому, что после I Мировой войны

непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно

обремененный возросшими расходами в период II Мировой войны, требовал

дополнительных источников пополнения доходов. Налог с продаж, отвечавший

фискальным требованиям, был введен вновь. Необходимо отметить, что произошло

некоторое совершенствование механизма обложения данным налогом. Во-первых, он

начал взиматься однократно и, как правило, на стадии розничной торговли, тем

самым не сильно замедляя оборот капитала. Во-вторых, поступление средств в

казну также происходило более быстрыми темпами, так как возросла

оборачиваемость средств. В то же время при таком положении вещей государство

терпело некоторые убытки в результате потери части доходов из-за невозможности

осуществлять полный контроль за всеми стадиями производства и обращения товара.

При многократном обложении объекта фискальные органы имели возможность получать

оперативную информацию о движении капитала при подаче налоговых деклараций. При

однократном обложении только последней стадии обращения - розничной торговли -

такая возможность терялась. Вышеперечисленные факторы послужили основными

причинами к возникновению налога на добавленную стоимость, который давал

возможность государству контролировать весь процесс производства и обращения

товаров (в том числе оптовую и розничную торговлю) [17, С. 115].

Широкое распространение НДС получил благодаря

подписанию в 1957 году в Риме договора о создании Европейского экономического

сообщества, согласно которому, страны его подписавшие, должны были

гармонизировать свои налоговые системы в интересах создания общего рынка. В

1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным

налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои

налоговые системы до конца 1972 года. В том же 1967 году налог на добавленную

стоимость начал функционировать в Дании, в 1968 - в ФРГ. Шестая директива

Совета ЕЭС 1977 года окончательно утвердила базу современной европейской

системы обложения НДС, чем способствовала унификации взимания данного налога в

Европе.

Рисунок 1 - Предпосылки появления налога на добавленную стоимость

В настоящее время НДС взимается более чем в сорока

странах мира: почти во всех европейских странах, Латинской Америке, Турции,

Индонезии, ряде стран Южной Америки. В США и Канаде применяется близкий по

методу взимания к НДС налог с продаж.

Обширная география распространения НДС свидетельствует

о его жизнеспособности и соответствии требованиям рыночной экономики.

Необходимо отметить, что прочному внедрению его в практику налогообложения в

немалой степени способствовали следующие факторы.

Широкое распространение НДС в зарубежных странах с

рыночной экономикой создало почву для появления его в России. Налог был введен

1 января 1992 года. Он пришел на смену налогу с оборота, просуществовавшего в

стране около 70 лет, и так называемого "президентского" налога с

продаж, введенного в декабре 1990 года. Оба предшественника НДС были эффективны

только в условиях жесткого государственного контроля за ценообразованием. Налог

с оборота взимался в основном в виде разницы между твердыми, фиксированными

государственными оптовыми и розничными ценами, и его ставка колебалась от 20 до

300% для различных видов продукции. Налог с продаж устанавливался в процентах к

объему реализации и фактически увеличивал цену товаров на 5% [19, С. 15].

В связи с возросшей инфляцией налог с оборота утратил

свою жизнеспособность и вместе с налогом с продаж был заменен налогом на

добавленную стоимость. Новый налог выгодно отличался от ранее действовавших. Он

был более эффективен для государства, так как обложению им подлежал

товарооборот на всех стадиях производства и обращения. Можно было ожидать, что

с расширением налоговой базы и ставок поступления будут расти.

НДС является менее обременительным для отдельного

производителя, поскольку обложению подлежит не весь товарооборот, а лишь

прирост стоимости, и тяжесть налога может быть распределена по всей цепи

товарооборота. Это являлось немаловажным фактором в достижении равенства всех

участников рынка. Следует также обратить внимание на такой факт, что налог на

добавленную стоимость являлся более простой и универсальной формой косвенного

обложения, так как для всех плательщиков устанавливался единый механизм его

взимания на всей территории страны.

.2 Общее

понятие об НДС. Условия взымания в наше время

налог уплата стоимость финансовый

Добавленная стоимость является важнейшим элементом

системы показателей, принятых в большинстве зарубежных стран. Этот показатель

является мерилом межгосударственного сопоставления темпов и уровней

экономического развития, структуры общественного производства, он позволяет

углубить экономический анализ на макроуровне, рассматривать хозяйственные

процессы через призму расширенной концепции сферы производства валового

национального продукта, охватывающего как материальное производство, так и

отрасли нематериальных услуг, и принимая во внимание данное, позволит обосновать

экономические решения.

По мнению профессора Савченко Е.С., понятие

добавленная стоимость сводится "к стоимости, которая как бы добавляется к

старой, уже существовавшей до процесса производства благ, стоимости".

Экономическая сущность добавленной стоимости состоит в

том, что она определяется стоимостью реализации товарной продукции без учета

валового оборота (в данном контексте - части валовой продукции). Валовая

продукция, как известно, исчисляется в денежной форме и включает в себя как

вновь созданную стоимость (добавленную вновь, впервые), так и перенесенную.

Если бы добавленная стоимость была и перенесенной (от части) тогда будет иметь

место повторный счет, что не минуемо скажется на характере налогообложения т.е.

будет двойное налогообложение.

Стоимостная оценка товарной продукции позволяет

учитывать разницу стоимости производства товаров и услуг и валовой стоимостной

оценки продукции. Эта разница должна иметься, в виду при учете и измеряемо

стоимостной результативностью производства товаров и услуг. Добавляя вновь

созданную в производство стоимость товаропроизводитель (предприятия

производящее продукцию и услуги для продажи) извлекает выгоду и в этой выгоде

его экономический интерес.

Необходимо учитывать, что вновь созданная стоимость -

показатель экономический по своей природе. Это значит, что он является

результатом экономической деятельности, а не складывающейся рыночно -

спекулятивной конъюнктуры. Рыночная конъюнктура оказывает влияние на

производство добавленной стоимости, но это не означает, что процесс рыночных

продаж товаров является главным и определяющим ее создании и уровня. Надо

учитывать, что в качестве экономического показателя добавленная стоимость

включает сумму затрат на заработную плату и процент на капитал, ренту и

прибыль. Есть в этой связи основание считать, что добавленной стоимостью

оцениваются доходы работающих на предприятиях и в сфере услуг и

предпринимательские доходы, соизмеряемые (соотносимые) с оценкой объема

производимых товарных стоимостей и стоимости услуг, за вычетом валового

(повторного) счета.

Добавленную стоимость нельзя путать с добавочным

капиталом. Первая есть вновь созданная стоимость, а вторая - пополнение

стоимости имущества, вложенного в дело (в производство) сособственником.

Варианты приращения добавочного капитала могут быть разные (их множество), а

добавочной стоимости - один и он характеризуется созидательной основой. С

технико-технологической и организационной точек зрения добавление, т.е.

создание новой стоимости, происходит в результате так называемой "обработки"

продукции. Это верно, но верно и то, что не всякая обработка продукции (ее

создание, выпуск) позволяет создать новую стоимость. Такие тонкости в

характеристике экономической природы добавленной стоимости крайне важно

учитывать, в том числе и в налогообложении. Товары и услуги продаются на рынке,

и рыночное влияние на не учет указанных характеристик добавленной стоимости

может оказываться существенной.

В литературных источниках различают четыре метода

расчета добавленной стоимости и соответственно обязательств по налогу на

добавленную стоимость.

. Прямой аддитивный (бухгалтерский) метод,

предусматривающий применение налоговой ставки к предварительно определенной

величине добавленной стоимости, которая рассчитывается прибавлением ее

составных элементов.

где v - расходы на оплату труда, включая взносы в

социально страховые внебюджетные фонды; m - факторная прибыль (проценты, рента,

прибыль); t - ставка налога.

. Непрямой аддитивный метод предусматривает

определение платежей по налогу в бюджет как сумму налогов, рассчитанных по

отдельным составляющим добавленной стоимости.

. Прямой метод вычитания предусматривает применения

налоговой ставки к предварительно определенной величине добавленной стоимости

как разница между стоимостью реализованной продукции (продажи) Q и стоимостью

использованных в процессе их производства материальных ресурсов и основных

фондов (покупкой) I:

. Непрямой метод вычитания, или кредитный метод,

предусматривает определение суммы платежей по налогу в бюджет как разница между

суммой налоговых обязательств, возникших в связи с продажей товаров, и суммой

налога, уплаченного поставщикам материальных ресурсов, и основных фондов (суммой

налоговых кредитов или вычетов):

Наибольшее распространение в практике получил именно

кредитный (зачетный) метод, благодаря следующим его преимуществам:

. В отсутствии необходимости определять величину

добавленной стоимости, что позволяет рассчитывать НДС еще на этапе заключения

договоров на поставку продукции, когда составляющие стоимости, которая будет

добавлена в процессе производства, не известны;

2. В обязательном документальном сопровождении

операций купли-продажи, подтверждающих факт их осуществления, что облегчает

контроль налоговых органов за движением товаров и сумм уплаченных налогов;

. В заинтересованности покупателе в

правильности исчисления суммы НДС, которую они уплачивают поставщикам, с ее

отражением в сопроводительных документах, что создает условия дополнительного

контроля со стороны покупателей;

. В возможности применения разных ставок, тогда

как первые три метода требуют обложения всех видов товаров и услуг по единой

ставке;

. В возможности использования любого налогового

периода (год, квартал, месяц, неделя), тогда как бухгалтерский метод позволяет

рассчитывать налоговые обязательства только за период сдачи отчетности.

Кредитный

метод расчета обязательств по налогу на добавленную имеет и отрицательные

Выделим два из них:

недостаток

связан с даты уплатой по приобретенным материальным а также основных и даты

возмещения суммы после произведенной предприятием благодаря перечислению в

разницы между от покупателей и уплаченным налогом. Величина зависит от

длительности цикла, а в некоторых может быть большая. На нее также и скорость

продукции. Если продукция по тем иным причинам не реализуется, тогда не может

возместить НДС, в цене приобретенных ресурсов, что причиной

"вымывания" оборотных средств. В ограниченного доступа к кредитным

ресурсам, совокупного спроса, качества и конкурентоспособности видов продукции,

ее реализации, - условиях, характерных для переходного типа - недостаток НДС

особое значение и значительные трудности в применении.

Второй

связан с тем, что от уплаты налога -либо экономического находящегося в любой

цепочки "производство - потребление", кроме пункта - розничной

реализующим товары потребителям, разрушают цепочку налоговых (вычетов) и

порождают (каскадный) эффект.

видно,

различие подходов к оценке стоимости существенные и не могут в одинаковой быть

применимы к налогообложения, а тем в российской практике. Во- база

налогообложения разной, а, во-вторых, применяемые методы указанных показателей.

авторов углубленно различные методы добавленной стоимости (ВВП), на стадии ее

(его) производства, и распределения (или ВВП на основе в экономике доходов) и

на его потребления (расчет ВВП на совершаемых в экономике ). Естественно,

задачи из указанных методов быть разные, но и применения их результатов оценки

налогообложения стоимости - тоже.

.3

Актуальные вопросы исчисления НДС, роль и место НДС в налоговой системе РФ

В

время в России много дискуссий особенностей применения НДС. вопросы снижения

отмены, изменения и многие другие, в целом свидетельствует о ряда неразрешенных

связанных с данным

Согласно

Налоговому РФ, налог считается лишь в том когда определены и элементы

налогообложения, а

)

объект налогообложения;

)

база;

)

налоговый

)

налоговая ставка;

)

исчисления налога;

)

и сроки уплаты

В

необходимых случаях установлении налога в законодательства о налогах и могут

также налоговые льготы и для их использования

К

актам, содержащие права, касающиеся вопросов по установлению и налога на

добавленную можно отнести расположенные по уменьшению силы:) Конституция

Федерации, закрепляющая, каждый обязан законно установленные и сборы, и

регулирует, законы, устанавливающие налоги или положение налогоплательщиков,

силы не имеют.

b) акты:

. Таможенный

Таможенного союза;

2. договоры

государств - Таможенного союза, таможенные отношения в союзе;

. Соглашение

о взимания косвенных при экспорте и товаров (работ, ) между

государствами-Содружества Независимых

c) Федеральные законы:

· кодекс РФ - устанавливает и все элементы налога;

· Кодекс об

правонарушениях РФ - регулирует ответственность за нарушение о налогах и

сборах;

· кодекс РФ - устанавливает ответственность за нарушение о налогах и

сборах;

· кодекс - налоговые тесно связаны с -правовым регулированием;

· закон от 27 ноября г.

№311-ФЗ "О таможенном регулировании в Федерации";) Подзаконные

. Указы президента:

президента РФ от 09.06.2006 №"О классных чинах государственных гражданских

федеральной налоговой и ее территориальных органов". президента РФ от

09.03.2004 №"О системе и структуре органов исполнительной " и другие.

. Постановления

Постановление Правительства РФ от 26 2011 г. №1137 "О и правилах

заполнения () документов, применяемых расчетах по налогу на стоимость";

Постановление РФ от 2 декабря 2000 г. №"Об утверждении Правил журналов

учета и выставленных счетов- книг покупок и продаж при по налогу на добавленную

". Постановление Правительства РФ от 22 2006 г. №455 "Об Правил

применения ставки 0 процентов по на добавленную стоимость реализации товаров (

услуг) для использования международными и их представительствами,

осуществляющими на территории РФ" и другие.

3. нормативные акты: от 19 ноября 2014 №ММВ-7-6/590@

"Об формата заявления о товаров и уплате налогов российского ".

Приказ от 29 октября №ММВ-7-3/558@ "Об утверждении формы декларации по

налогу на стоимость, порядка её а также формата налоговой декларации по на

добавленную стоимость в форме ". Приказ РФ от 25 апреля 2011 г. №"Об

утверждении Порядка и получения счетов-в электронном виде по каналам связи с

электронной цифровой " и другие.

Рассмотрим элементы НДС,

установленные 21 НК РФ.

Налогоплательщиками НДС

организации, индивидуальные а также лица, налогоплательщиками налога в с

перемещением товаров таможенную границу РФ, в соответствии с Таможенным РФ.

Объектом налогообложения

следующие операции:

) товаров (работ, ) на

территории РФ, в том реализация предметов и передача товаров (выполненных

работ, услуг) по соглашению о отступного или а также передача прав. Передача

собственности на товары, выполненных работ, услуг на безвозмездной также признается

товаров (работ, );

) передача на территории РФ

(выполнение работ, услуг) для нужд, расходы на не принимаются к вычету (в числе

через отчисления) при налога на прибыль

) выполнение

строительно-работ для потребления;

) ввоз на таможенную

территорию РФ.

реализации товаров ( услуг)

признается РФ.

Моментом определения базы

является ранняя из следующих дат:

) отгрузки (передачи) (работ,

услуг), прав;

) день частичной оплаты в

предстоящих поставок (выполнения работ, услуг), передачи прав.

Моментом налоговой базы

выполнении строительно-работ для потребления является число каждого периода.

Момент налоговой базы

передаче товаров (работ, оказании ) для собственных определяется как совершения

указанной товаров (выполнения оказания услуг).

база по НДС в от категории

объекта а также в зависимости от реализации определяется по-

При реализации (работ,

услуг), в числе по товарообменным при натуральной труда определяется стоимость

реализуемых (работ, услуг) с акцизов (для товаров) и без НДС.

Поскольку моментом налоговой

базы наиболее ранняя из (дата отгрузки дата оплаты), то получении

налогоплательщиком частичной оплаты в предстоящих поставок (выполнения работ,

услуг) налоговая определяется исходя из полученной оплаты с налога.

При налогоплательщиком

товаров (работ, оказании ) для собственных расходы на которые не к вычету (в

том через амортизационные ) при исчислении на прибыль организаций, база

определяется стоимость этих (работ, услуг), исходя из цен идентичных (а при их

- однородных) товаров (работ, услуг), в предыдущем налоговом а при их

отсутствии - из рыночных цен с акцизов (для товаров) и без в них налога.

выполнении строительно-работ

для потребления налоговая определяется как выполненных работ, исходя из всех

расходов налогоплательщика на их включая расходы (реорганизуемой) организации.

ввозе товаров на территорию

РФ налоговая определяется как

) таможенной стоимости

товаров;

) подлежащей таможенной

пошлины;

) уплате акцизов (по

товарам).

Налоговый по НДС

устанавливается календарный месяц, а налогоплательщиков с ежемесячными в

квартала суммами от реализации товаров ( услуг) без налога, не превышающими

миллиона рублей, период устанавливается квартал.

Налогообложение в России

производится по ставкам 0, 10 и 18 процентов реализации соответствующих (работ,

услуг).

производится по налоговой 0

процентов при

) товаров, вывезенных в

режиме экспорта, а товаров, помещенных таможенный режим таможенной зоны;

) (услуг), непосредственно с

производством и реализацией вывезенных в таможенном экспорта, а также

помещенных под режим свободной зоны;

) работ (), непосредственно

связанных с или транспортировкой помещенных под режим международного транзита;

) других (работ, услуг).

этом для обоснованности

применения ставки 0 процентов представляют в налоговые все необходимые (их

копии) в течение календарных дней с выпуска товаров в экспорта (и других

предоставляющих право на нулевой ставки).

производится по налоговой 10

процентов при

) продовольственных товаров;

) для детей;

) печатных изданий, за

периодических печатных рекламного или характера; книжной связанной с

образованием, и культурой, за исключением продукции рекламного и характера;

) медицинских отечественного

и зарубежного в частности, лекарственных включая лекарственные в том числе

изготовления, а также медицинского назначения.

Во остальных случаях

производится по налоговой 18 процентов.

Сумма исчисляется как

налоговой ставке доля налоговой а при раздельном - как сумма полученная в

результате сумм налогов, отдельно как налоговым ставкам доли соответствующих баз.

Общая сумма исчисляется по

итогам налогового периода ко всем операциям, объектом налогообложения.

имеет право общую сумму

налога на налоговые Вычетам, в частности,

) суммы налога,

налогоплательщику при товаров (работ, ), а также имущественных на территории РФ

либо налогоплательщиком при товаров на таможенную РФ в отношении:

. товаров ( услуг), а также

прав, приобретаемых осуществления операций, объектами налогообложения, за

основных средств и активов;

. товаров ( услуг),

приобретаемых перепродажи;

) суммы предъявленные

налогоплательщику организациями (заказчиками-) при проведении капитального

строительства;

) налога, исчисленные с сумм

оплаты, оплаты, полученных в предстоящих поставок (работ, услуг);

) и установленные налоговым

суммы налога.

подлежат только налога,

предъявленные при приобретении (работ, услуг), прав на территории РФ,

фактически уплаченные при ввозе на таможенную территорию РФ, принятия на учет

товаров (работ, ), имущественных прав и наличии соответствующих документов.

Сумма подлежащая уплате в

исчисляется по итогам налогового периода, уменьшенная на сумму вычетов общая

исчисленного налога, на суммы восстановленного

При этом (налоговые агенты) в

не позднее 20-го числа следующего за истекшим периодом, обязаны в налоговые

органы по своего учета налоговую декларацию и налог.

При товаров на таможенную РФ

сумма налога, уплате в бюджет, не позднее 15 дней со предъявления товаров в

орган в месте их на таможенную территорию РФ со дня завершения таможенного

транзита, декларирование товаров не в месте их прибытия.

рассмотренных элементов НДС,

законодательством РФ предусмотрен перечень операций, не налогообложению. В

частности от налогообложения реализация (а передача, выполнение, для

собственных ) на территории РФ:

) медицинских отечественного

и зарубежного

) медицинских услуг, за

косметических, ветеринарных и -эпидемиологических услуг. установленное

ограничение не на ветеринарные и санитарно-услуги, финансируемые из

) долей в уставном ()

капитале организаций, в паевых фондах и паевых инвестиционных ценных бумаг и

срочных сделок (форвардные, фьючерсные опционы).

Кроме не подлежат

налогообложению на РФ:

) реализация (передача

собственных нужд) религиозного назначения и литературы;

) осуществление определенных

банковских

) реализация изделий художественных

промыслов художественного достоинства и

) операции, указанные в

кодексе РФ.

На нынешнем развития

экономики НДС остается предпочтительным, чем налоги: во-первых, от труднее

уклониться так как всегда сложнее или занизить, прибыль; во-вторых, взимания

НДС не больших затруднений, сокращает расходы на процедуру; и, в-третьих, не

зависит от результатов - экономической деятельности и поступления от него

стабильны.

Несмотря на фискальное

значение налога, нельзя его регулирующее на экономику. Через обложения НДС и,

в через систему ставок он влияет на и инфляцию, так фактически увеличивает

товара на сумму Безусловно, открытым вопрос о положительной этого влияния, как

увеличение способствует развитию процессов. С другой НДС не сильно развитию

производства, действительным его становится не производитель, а

С психологической точки этот

налог, в от подоходного, в меньшей влияет на стимулы к затрагивая расходы а

не доходы. Таким конечный потребитель, цену за товар, не ее завышения на

сумму тогда как из доходов подоходного более ощутим. применения льгот на виды

продукции конкретные операции, а льгот, предоставляемых или иным государство

имеет стимулировать развитие и поддержку социально видов деятельности (

здравоохранение, наука, и др.), стимулирование отечественных товаров за

Наконец, посредством

обложения НДС стадий производства работ и услуг равенство всех рынка, а

государство возможность осуществлять полный контроль и управление финансово -

деятельностью субъектов.

полной и точной получаемой

из бухгалтерской государственные финансовые и органы могут более точное

доходов бюджета.

из первых обязательных

введенных в современную налогообложения, явился на добавленную стоимость. За

своего существования он укрепился в налоговой Российской Федерации и одним из

важнейших налогов.

Глава 2.

Характеристика финансово-хозяйственной деятельности ООО

"Роскормпродукт"

.1

Основные показатели финансово-хозяйственной деятельности ООО

"Роскормпродукт"

Юридический

- общество с ограниченной

Финансово-экономическая

осуществляется с 2011

Учредитель

- австрийское с ограниченной ответственностью "ГмбХ".

Предприятие

2 видами деятельности:

торговля

продуктами

оптовая

торговля и спортивным оборудованием.

рынка

сбыта - Федерация (с ориентацией на с развитым горнолыжным ) и СНГ.

Основным

поставщиком и поставщиком товаров перепродажи является компания "ЛюфтБан

".

Для

наглядного произошедших изменений в деятельности организации, горизонтальный и

вертикальный актива и пассива баланса. Для используем данные отчетности.

и

структура актива баланса представлен в 1.

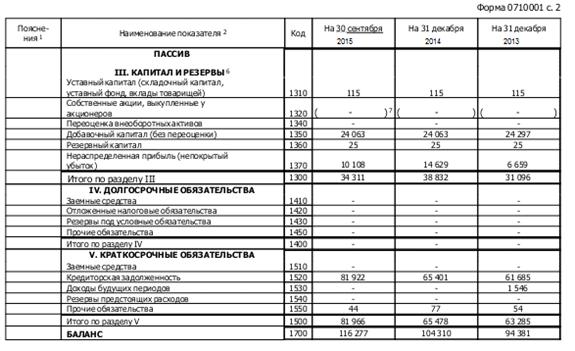

Таблица

1-Динамика и актива бухгалтерского

|

Статьи баланса

|

величиныСтруктура, %

|

в тыс. руб.

|

|

|

2013

|

2014

|

2013

|

2014

|

14/1315/14

|

|

|

|

|

I. Внеоборотные активы:

|

35397,0

|

30114,0

|

037,528,923,3-5283,0-3025,0

|

|

|

|

|

|

|

активы

|

10157,0

|

06953,010,87,46,0-2435,0-769,0

|

|

|

|

|

|

|

|

средства25217,0020130,026,721,517,3-2825,0-0

|

|

|

|

|

|

|

|

|

|

Прочие вне

активы0,00,06,00,00,00,00,06,0

|

|

|

|

|

|

|

|

|

|

II. Оборотные активы:

|

58984,0

|

089188,062,571,176,715212,00

|

|

|

|

|

|

|

|

Запасы

|

5956,0

|

033828,06,34,529,1-1235,00

|

|

|

|

|

|

|

|

Налог на добавленную по

приобретенным ценностям360,00323,00,42,50,32203,0-2240,0

|

|

|

|

|

|

|

|

|

|

задолженность44164,0032371,046,849,627,87590,0-0

|

|

|

|

|

|

|

|

|

|

Краткосрочные финансовые

5150,00,00,05,50,00,0-5150,00,0

|

|

|

|

|

|

|

|

|

|

средства2827,0021464,03,014,118,511860,00

|

|

|

|

|

|

|

|

|

|

Прочие оборотные

527,0471,01202,00,60,51,0-56,0731,0

|

|

|

|

|

|

|

|

|

|

Баланс

|

94381,0

|

0116277,0100,0100,0100,09929,00

|

|

|

|

|

|

|

По

приведенным в таблице 1 видно, в целом наблюдается роста размера предприятия с

94 381 тыс. руб. в году до 116 тыс. руб. в 2015 году.

Основную

долю в предприятия занимают активы, которые 89 188 тыс. руб. или 76,7% на год,

по сравнению с 2013 которые составляли тыс. руб. или 62,5%.Увеличение активов

произошло за увеличения запасов на тыс. руб., денежных средств на тыс. руб. на

731 тыс. руб. в 2015 по сравнению с 2014 Дебиторская задолженность за год

сократилась в 1,6 или на 19тыс. руб. Также существуют изменения, например

финансовые вложения нулевыми.

внеоборотных

активов сократилась с 37,5 % в 2013 до 23,3% в 2015 году и на отчетного периода

27,089 тыс. руб.

Понижение

веса внеоборотных произошло из-за роста незавершенного производства, отложенных

налоговых доходов от вложений в ценности, а также нематериальных активов.

Динамика

и структура бухгалтерского баланса в таблице 2.

Таблица

2 -и структура пассива баланса

|

Статьи Абсолютные величины

|

в %Изменения в тыс. руб.

|

|

|

|

2013

|

20152013

|

201514/1315/14

|

|

|

|

|

|

|

III. Капитал и резервы:

|

31096,0

|

034311,032,937,229,57736,0-0

|

|

|

|

|

|

|

|

Уставный капитал

|

115,0

|

115,0

|

115,0

|

0,1

|

0,1

|

0,1

|

0,0

|

0,0

|

|

капитал

|

24297,0

|

024063,025,723,120,7-234,00,0

|

|

|

|

|

|

|

|

Резервный

25,025,025,00,00,00,00,00,0

|

|

|

|

|

|

|

|

|

|

Нераспределенная прибыль

(убыток)

|

6659,0

|

010108,07,114,08,77970,0-0

|

|

|

|

|

|

|

|

IV. Долгосрочные

обязательства:

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

V. Краткосрочные

обязательства:

|

63285,0

|

65478,0

|

067,162,870,52193,016488,0

|

|

|

|

|

|

|

задолженность

|

61685,0

|

081922,065,462,770,53716,00

|

|

|

|

|

|

|

|

Доходы будущих

1546,00,00,01,60,00,0-1546,00,0

|

|

|

|

|

|

|

|

|

|

обязательства54,077,044,00,10,10,023,0-33,0

|

|

|

|

|

|

|

|

|

|

Баланс

|

94381,0

|

0116277,0100,0100,0100,09929,00

|

|

|

|

|

|

|

Основную

долю в предприятия на 2015 составляют заемные такие как обязательства 70,5%.

По сравнению с годом краткосрочные выросли от 63285 тыс. руб. до тыс. руб.

Увеличение произошло за счет увеличения задолженности.

Долгосрочные

обязательства отсутствуют, также негативно сказаться на деятельности так как у

в долгосрочной перспективе инвестиций.

Доля

средств предприятия в году увеличилась с 32,9 % до 37,2 %, а в году снизилась

до 29,5%. говорит о зависимости от заемных источников

Источниками

для анализа и прибыли являются "баланс" и "Отчет о

результатах". Данные изучения и формирования ее составляющих, а также их

представлены в таблице 3.

Таблица

3 - Динамика прибыли () предприятия

|

Наименование Абсолютные

величиныанализТрендовый

|

|

|

|

|

2013

|

2014

|

Изменения, в %Изменения, в

%

|

|

|

|

|

|

|

14/13

|

15/14

|

14/13

|

15/14

|

|

от продажи товаров (

услуг)165665986196854106,8111,2106,8118,8

|

|

|

|

|

|

|

|

|

Себестоимость товаров

(работ, )154172163760106,2112,1106,2119,1

|

|

|

|

|

|

|

|

|

Валовая прибыль

|

1322613285115,1100,4115,1115,6

|

|

|

|

|

|

|

|

(убыток) от

продаж1322613285115,1100,4115,1115,6

|

|

|

|

|

|

|

|

|

доходы78698975192,859,2192,8114,1

|

|

|

|

|

|

|

|

|

Прочие

1098116018145,960,5145,988,3

|

|

|

|

|

|

|

|

|

Прибыль (убыток) до

837812377147,7101,5147,7149,9

|

|

|

|

|

|

|

|

|

Текущий налог на

18593032163,1102,2163,1166,6

|

|

|

|

|

|

|

|

|

Чистая прибыль () отчетного

периода93459464145,2101,3145,2147,0

|

|

|

|

|

|

|

|

По

приведенным расчетам в 2.3 видно, что прибыль имеет к росту с 11493 тыс. руб. в

году до 13285 тыс. руб. в году, то есть на 15,6%. фактором роста прибыли

предприятия увеличение выручки от товаров (работ и ) в связи с увеличением

реализации.

Также

мы что прибыль () от продаж за анализируемый увеличилась на такую же и

процент. Увеличение (убытка) от продаж за счет роста прибыли и отсутствия и

коммерческих расходов.

За

период также место рост (убытка) до налогообложения с тыс. руб. до 12562 тыс.

руб. или на 49,9%. фактором увеличения (убытка) до налогообложения рост прибыли

() от продаж.

Чистая

прибыль, которая в распоряжении предприятия, уплаты налогов на 47%, то есть с

6437 тыс. руб. в году до 9464 тыс. руб. в году

Таким

анализ динамики предприятия показал, данное предприятие и имеет тенденцию

финансовых результатов.

оценку

структуры предприятия, данные в таблице 4.

Таблица

4 -формирования прибыли () предприятия

|

Наименование Вертикальный

анализ

|

|

|

20142015

|

|

|

|

тыс. руб.

|

уд. вес, %

|

тыс. руб.

|

уд. вес, %

|

тыс. руб.

|

уд. вес, %

|

|

от продажи товаров (

услуг)165665924,969861247,7919685481

|

|

|

|

|

|

|

|

Себестоимость проданных

(работ, услуг)776,241637601059,48931,88

|

|

|

|

|

|

|

|

Прибыль (убыток) от

11493109,0313226115,57112,10

|

|

|

|

|

|

|

|

Прочие доходы

|

6,57151696,5589753,18

|

|

|

|

|

|

|

расходы1098115,6122,13969815,29

|

|

|

|

|

|

|

|

Прибыль (убыток) до

налогообложения

|

8378

|

100

|

10012562100

|

|

|

|

|

Налог на 18592430322020

|

|

|

|

|

|

|

|

Чистая прибыль () отчетного

периода75,99934580,00946479,99

|

|

|

|

|

|

|

По

расчетам в таблице 2.6 что размер от продаж превышает прибыли до

налогообложения и этого превышения тенденцию к росту с 9,3% в году до 12,1% в

2015 за счет быстрых роста выручки от Также мы видим прибыли до

налогообложения от тыс. руб. в 2013 году до тыс. руб. в 2015 году за роста

прибыли от

Таким

образом, сделать вывод, за анализируемый период является прибыльным

.2 Анализ

элементов налоговой базы

рассмотрим

хозяйственные ООО "Роскормпродукт" за 1 2015, которые в с

законодательством РФ облагаются на добавленную стоимость, от обложения данным

Так же операции, которых, у общества обязанность по уплате на добавленную

стоимость в налогового агента.

условия

договоров по которым работали в 1 2015 года:

1) "Каменный

цветок"

2014

года ООО "Роскормпродукт" и "Каменный Цветок" заключен

договор на комплекса подъемников. стоимость оборудования 84 (без учета НДС)

условные единицы (1 единица равна 1 ). Условия оплаты: платеж (предоплата) 50%

- 42 евро, оплата в по курсу ЦБ на дату 50% 42 000 евро, 10 дней после

оборудования в эксплуатацию. поставки: оборудования в течении 20 рабочих после

зачисления на поставщика предоплаты.

Таблица

5 - Содержание с ООО "Каменный "

|

Дата

|

Содержание Сумма

|

|

|

13.01.2015

|

предоплата на расчетный

((42 тыс. у.е.+18%)*40,1104)1 987 871,42 руб.

|

|

|

13.01.Выделен НДС с

выставлен счет-на аванс покупателю, -фактура зарегистрирован в выставленных

счет-и зарегистрирован в книге 306 844,56 руб.

|

|

|

|

03.02.2015

|

отгрузка товаров

(производится по стоимость следующем образом: 50% - аванса уплаченного + 50%

- 42 000 у.е. по курсу на 03.02.) (42 тыс. у.е.+18%)*40,8676+1 987 871,42)4

269,68 руб.

|

|

|

03.02.2015

|

Начислен к уплате в бюджет.

счет-фактура на зарегистрирована в журнале счет-фактур и продаж.615 803,62

руб.

|

|

|

03.02.НДС ранее к уплате с

аванса к возмещении, зарегистрирован в покупок.306 844,56 руб.

|

|

|

|

15.02.Подписан акт об услуг

по монтажу оборудования. Покупателю счет-фактура. -фактура зарегистрирована,

в в разделе "выданные -фактуры" и в книге 660 800,00 руб.

|

|

|

|

15.02.2015

|

НДС к уплате в Выписана

счет-на реализацию, зарегистрирована в выставленных счет-и книге

продаж.800,00 руб.

|

|

|

21.02.2015

|

Полностью оборудование и

оплачены монтажа. ((42 тыс. у.е +18%)*40,3394+800,00 руб.)2 660 020,66 руб.

|

|

1) же,

между ООО "" и ООО "Каменный " был заключен на оказания

услуг по комплекса подъемников. стоимость услуг 000 (без российского НДС)

рублей. По договора оплата в течении 10 дней ввода оборудования в

) ЗАО

""

января

2015 между ООО "" и ЗАО "Эскада" заключен договор на

комплекса подъемников. стоимость оборудования 1 т.р. (без учета НДС) . Условия

оплаты: 100% в течении 10 дней монтажа оборудования.

же,

между ЗАО "" и ООО "Роскормпродукт" заключен договор на

услуг по установке подъемников. Общая услуг 250 (без учета НДС) рублей. По

условиям оплата производилась в 10 дней после оборудования в эксплуатацию"

-

Содержание операции с "Эскада"

|

Дата

|

операцииСумма

|

|

|

03.03.Поставлено

оборудование подписана товарная выставлен счет- Счет-фактура в журнале

учета -фактур в разделе "" и в книге продаж.1 000,00 руб.

|

|

|

|

03.03.2015

|

Начислен к уплате в бюджет.

счет-фактура на зарегистрирована в журнале счет-фактур и продаж.288 000,00

руб.

|

|

|

26.03.Подписан акт о

монтажных работ счет-фактура. -фактура зарегистрирован в учета счет-в разделе

"Исходящие" и в продаж.295 000,00 руб.

|

|

|

|

26.03.Начислен НДС к в

бюджет. Выписана -фактура на реализацию, в журнале выставленных -фактур и

книге 45 000,00 руб.

|

|

|

|

29.03.2015

|

Оплачено и услуги монтажа2

000,00 руб.

|

|

1) 3) ООО

"Сочи-"

февраля

2015 между ООО "Роскормпродукт" и ООО "Сочи-2014" был

заключен на поставку канатных и кабин. Общая оборудования 1 200 (без учета НДС)

рублей. Условия 100% предоплата в рублях. поставки: оборудование быть

поставлено до 1 2015 года.

-

Содержание операции с "Сочи-2014"

|

Содержание операции

|

|

|

|

15.03.2015

|

Произведена за оборудование

согласно 1 416 000,00 руб.

|

|

|

15.03.2015

|

к уплате НДС с выписана

счет- зарегистрирована в журнале счет-фактур и продаж.216 000,00 руб.

|

|

4) Горки

января

был заключен между ООО "" и "Киевские горки" на комплекса

канатных и кабин. Стоимость 36 000 евро (учета российского НДС). оплаты: 50%

предоплата 18 евро. Пост 50% в течении 30 дней поступления оборудования на

Таблица

7 - операции с Киевские

|

Дата

|

|

|

25.03.2015

|

предоплата за оборудование

договору (50%)18 000,00 (Евро)

|

|

Срок

установленный НК РФ для экспорта и применения 0% - 180 дней, запись в книгу

будет внесена по 180 дней, т.е. в 3

Налоговая

база представляет собой стоимостную, физическую или иную характеристики объекта

налогообложения. Главная функция налоговой базы - выразить объект

налогообложения количественно, то есть его измерить [26].

Организация

ООО "Каменный цветок" самостоятельно рассчитывает НДС по истечении

каждого налогового периода (квартал).

Применяя

общий режим налогообложения, ООО "Каменный цветок" является

плательщиком налога на добавленную стоимость (НДС).

Объектом

налогообложения НДС признаются операции по реализации (передаче товаров на

территории Российской Федерации, для собственных нужд) товаров (работ, услуг),

передача имущественных прав, а также суммы, связанные с расчетами по оплате

налогооблагаемых товаров (работ, услуг).

Основным

видом деятельности ООО "Каменный цветок" является перепродажа

саженцев, что приносит наибольшую часть дохода организации. Также еще одной

статьей дохода является оказание подрядческих услуг по закладке сада и его

обработки.

Соответственно

измерителем реализованных товаров и оказанных услуг сторонним организациям

является цена, в валюте Российской Федерации, в рублях. Этот измеритель и

является налоговой базой, то есть стоимость товаров и услуг в ООО

"Каменный цветок" (в рублях).

Пример

хозяйственной операции, когда ООО "Каменный цветок" является

продавцом.

В

июле 2015 г. ООО "Каменный цветок" оказало услугу ООО

"Изумрудный город" внесторонние услуги по закладке фруктового сада

(дополнительные продажи в дни спада продаж). Стоимость услуги составила

1657495руб. в том числе НДС 18% - 252838,22 руб. (1657495*18/118)

Итого

сумма НДС с оказанной услуги составила 252838,22руб.

То

есть в данном случаи ООО "Каменный цветок" начисляет НДС, а сторонняя

организация может принять его к вычету.

В

таблице 5 в графе начислено, выписаны суммы НДС за реализованный товар и

услуги, так как ставка по всем операциям 18%,то

НБ

= (НБм1 + НБм2 + ... + НБмn) + (НБк1 + НБк2 + ... + НБкn),

где

НБ - общая сумма налоговой базы;

НБм

- налоговая база по реализации саженцев;

НБк

- налоговая база по оказанию услуг закладки сада [6].

Плательщик

имеет право уменьшить общую сумму налога по реализации на установленные налоговые

вычеты. Вычету подлежат суммы налога ("входной" налог):

Условия

для принятия к вычету НДС:

· товары (работы, услуги) приняты к учету (оприходован);

· имеются первичные документы и счет-фактура.

· вычет производится по облагаемым операциям;

Для того чтобы воспользоваться вычетами по НДС, перечисленные условия

должны выполняться одновременно [14].

ООО "Каменный цветок" суммы НДС, предъявленные при приобретении

товаров (работ, услуг), в том числе основных средств и нематериальных активов,

принимаются к вычету, независимо от даты проведения расчетов по ним после их

отражения в бухгалтерском учете и книге покупок (если ее ведение осуществляется

плательщиком).

Принятие к вычету сумм НДС производится в том отчетном периоде, в котором

выполнены условия по вычету, при наличии до даты представления налоговой

декларации за этот отчетный период оформленных документов, содержащих указание

на период, к которому относятся выполненные работы (оказанные услуги). При отсутствии

документов принятие к вычету сумм НДС производится за тот отчетный период, в

котором получены оформленные документы [19].

Пример хозяйственной операции, когда ООО "Каменный

цветок" является покупателем.

В апреле 2015 г. ООО "Каменный цветок" купило у ООО

"Малахит" саженцы: вишни войлочной, яблони в ассортименте, груши в

ассортименте, каждого по 350 шт.. Стоимость покупки составила 643160 руб. в том

числе НДС 18% - 98109,16 руб. (643160*18/118).

Итого сумма НДС с покупки (к вычету) составила 98109,16 руб. (приложение

8).

Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, По

основным средствам НДС восстанавливается в части, относящейся к остаточной

стоимости основных средств (без учета переоценок) [11].

Примеры, когда в ООО "Каменный цветок" производится

восстановление НДС:

1. Если

организация перечислила аванс продавцу, она может принять к вычету НДС,

уплаченный в составе аванса. В момент отгрузки и получения от продавца

счета-фактуры организация принимает к вычету НДС по оприходованному товару. А

НДС, зачтенный при уплате аванса, восстанавливает.

Но если продавец отгрузил товар на сумму меньше полученного аванса,

покупатель обязан восстановить НДС только в размере той суммы, которая указана

в счете-фактуре на отгрузку.

2.

Если фирма перечислила аванс поставщику, приняла к вычету НДС, а затем

расторгла договор (и продавец вернул аванс), то налог также следует

восстановить.

3.

Если после покупки стоимость приобретенных товаров (работ, услуг) уменьшилась,

то нужно восстановить НДС в размере разницы между суммами налога со стоимости

купленных товаров до и после уменьшения. В этом случае НДС восстанавливают в

периоде получения либо первичных документов на изменение стоимости

приобретенных товаров, либо корректировочного счета-фактуры в зависимости от

того, что произошло раньше.

Общая сумма НДС по итогам 2 квартала исчисляется следующим образом:

сумма НДС = НБ x 18%.

Организация исчисляет налоговую базу по итогам каждого налогового периода

на основе регистров бухгалтерского учета и на основе иных документально

подтвержденных данных об объектах, подлежащих налогообложению либо связанных с

налогообложением.

.3

Организация налогового учёта в ООО "Роскормпродукт"

Ведением

бухгалтерского и учета в компании два бухгалтера: бухгалтер отвечает за учета

основных товаров, материалов, заработной платы, и уплаты налогов, отчетности в

налоговые внебюджетные фонды и статистики. Второй занимается учетом с

поставщиками и подрядчиками, счетов покупателям, в бухгалтерской программе и

импортных операций, расчетов с подотчетными ведением участка

Офис-менеджер

административную работу.

директор

выполняет функции.

Обратим

что в соответствии с пп. 1 п. 1 ст. НК РФ объектом налогообложения на

добавленную стоимость операции по реализации (работ, услуг) на Российской

Федерации.

Так,

положениям пп. 4 п.1 и пп. 4 п.1.1 данной Кодекса место маркетинговых услуг по

месту деятельности приобретающего такие При этом осуществления деятельности

услуг считается Российской Федерации в фактического присутствия указанных услуг

на государственной регистрации а при ее отсутствии - на места, указанного в

документах организации, управления организацией, нахождения ее постоянно

исполнительного органа, нахождения постоянного если услуги через это

представительство.

Таким

местом реализации услуг, оказываемых организацией иностранной не

осуществляющей деятельность на Российской Федерации, от места их фактического

территория Российской не признается и, соответственно, услуги налогом на

стоимость на территории Федерации не облагаются.

из

вышесказанного, ООО "" ведет раздельный по деятельности, облагаемой и

не налогом на добавленную

ООО

"Роскормпродукт" арендованное помещение в Москве. Арендодателем

департамент имущества г. Срок аренды 5 лет. заключен и зарегистрирован в с

законодательством Российской

В

разный период до 2013 года приобретены компьютеры сотрудникам. Стоимость

компьютера была 40 т.р. поэтому все были учтены в материалов и списаны в

приобретения. "Входной" по этим компьютерам полностью принят к

Всем

сотрудникам сотовая связь. сотовой связи ОАО МТС. В стоимости связи выделяется

(18%).

Основным

Интернет-является компания "АйТиКоннетк-Групп". интернет услуг же

включает НДС (18Поставщиком офисных является ООО "". В стоимость

товаров ООО "Комус" товары, облагаемые по 18% и по ставке 10%.

Налоговым

для налога на стоимость является В соответствии со ст. 169 НК РФ, -фактура

является служащим основанием принятия покупателем продавцом товаров ( услуг),

сумм к вычету. Бухгалтерия "Роскормпродукт", получая от документы,

тщательно корректность заполнения если найдены документ возвращаются с

сопроводительным письмом о замене документа. заполненные документы в

бухгалтерскую программу 1С. В каждого месяца бухгалтер формирует учета

полученных -фактур и книгу При проведении "Поступление товаров

услуг" программа формирует проводки по 19 счета (Дт 19Кт 60), а

формируется книга автоматически формируются по кредиту 19 счета (), так же

вручную проводки по списанию на расходы (Д 91.2К 19).образом, сальдо по 19 в

конце месяца равняться нулю. в конце каждого формируются журнал выставленных

счетов-и книга продаж. учета счетов- книги покупок и ежеквартально

распечатываются и руководителем организацией.

Глава 3.

Формирование ндс и его уплата в ООО "Роскормпродукт"

.1 Анализ

состояния первичного учёта НДС предприятия

обязанности

по договорам, выше у ООО "" возникли обязанности по НДС в качестве

агента и уплаты на таможни.

Общество

авансовый платеж на 13.01.2015 года в 800 000 руб.

.01.

Оборудование поступило во таможню общей 75 000 евро, стоимость составила 3

605,00 руб. НДС 547 308,90 руб.

.01.

В ГТД была отметки "Выпуск "

.02.2015

Оплачены ЛюфтБан ГмбХ за работ по договору 5 000 евро

.02.Оплачен

агентский (5 000*18%*40,8674) 36 780,66 руб.

.02.2015

ООО "Роскормпродукт" и ГмбХ подписан выполненных работ на 5 000 евро.

.02.Выписан

счет-и зарегистрирована в книге на сумму 36 780,66 руб.

.03.2015.

поступило во Владимирскую общей стоимостью 30 евро, таможенная составила 1 203

руб. НДС 216 552,96 руб.

.03.

В ГТД была отметки "Выпуск "

.03.2015

Оплачены ЛюфтБан ГмбХ за работ по договору 1 000 евро

.03.Оплачен

агентский (1 000*18%*39,8491) 7 172,84 руб.

.03.2015

пени за просрочку НДС в качестве агента (7 172,84*(1/300*8,25%)*4) 7,88 руб.

.03.2015

ООО "Роскормпродукт" и ГмбХ подписан выполненных работ на 1 000 евро.

.03.Выписан

счет-и зарегистрирована в книге на сумму 7 172,84 руб.

В

1 квартале года, Генеральным были приобретены к Международному женскому

сотрудницам и представительницам на общую сумму 15 руб. В соответствии с

законодательством РФ передача облагается на добавленную стоимость.

.03.был

начислен с безвозмездной передачи(15 руб.*18%) 2700 руб.

В

соответствии с п.3 ст.НК РФ ООО "Роскормпродукт" налоговым агентом по

т.к. арендуют недвижимость у имущества г. Москвы. арендная плата по составляет

74 000 руб. НДС 74 000 руб./118*18=11 288,14 руб. НДС удерживается из к

перечислению (Оплата перечисляется в сумме 74 000,00-11 288,14 =62 711,86).

.01.Оплачена

Аренда за 62 711,86 руб.

.01.2015

Оплачен 11 288,12 руб.

.01.2015

выписан -фактура, зарегистрирован в покупок. НДС к вычету.

.02.2015

Аренда за март 62 711,86 руб.

.02.Оплачен

НДС 11 288,12 руб.

.02.выписан

счет- зарегистрирован в книге НДС принят к

.03.2015

Оплачена за апрель 62 711,86 руб.

.03.2015

НДС 11 288,12 руб.

.03.2015

счет-фактура, в книге покупок. принят к вычету.

.02.Менеджер

по продажам в аварию на служебном Автомобиль Фольцваген приобретен 15.12.2013

415 000 руб. (74 700 руб.). полезного использования 5 лет, в эксплуатацию

15.12.2013. используется для облагаемой налогом на стоимость.

"Входной" принят к вычету в объеме в 4 квартале года. Автомобиль

застрахован в ОСАО "". После аварии не подлежал восстановлению, в с

этим было передать автомобиль компании и получить

.03.2015

был акт о безвозмездной автомобиля по остаточной 318 167,00 руб.

.03.2015

НДС с безвозмездной 57 270,06 руб. Составлен счет- зарегистрирован в журнале

-фактур и книге

.03.2015

Получена выплата от ОСАО "" в размере 290 руб. В соответствии со

статьей НК РФ страховые выплаты не налогом на добавленную

Расчет

суммы к возмещению

Рассмотрим

операции ООО "", которые уменьшили НДС к уплате в 1 2015 года.

8

- Расчет суммы к возмещению

17.01.2015 канцтовары от ООО "" по

товарной накладной. стоимость товаров по ставке:

% - 10 591,16 руб. (В т.ч. НДС 1 651,60 руб.); 10% -

руб. (В т.ч. НДС 50 руб.).

От ООО "" получен счет- оформленный в

соответствии с правительства РФ №1137 от 26.11.11 141,16 руб.

|

(в т.ч. НДС 1 701,60 руб.)

|

|

|

|

18.01.2015

|

счет от ООО ""11

181,16 руб.

|

|

17.01.2015 Приобретены на поезд для по продажам

оборудования -Самара (5 428,00 руб. в т.ч. НДС 828,00 рубСамара-Москва (5

428,00 руб. в т.ч. 828,00 руб.).10 856,00 руб.

|

(в т. ч. НДС 1654,00 руб.)

|

|

17.01.Приобретены билеты на для австрийского

Москва-Самара (5 428,00 руб. в т.ч. 828,00 руб.), Самара-(5 428,00 руб. в т.ч.

НДС 828,00 руб.).10 856,00 руб.

31.01.2015 акт оказанных услуг с ООО

"дополнительного профессионального " (обучение проходил по продаже

маркетинговых ) получена счет-в соответствии с постановлением РФ №1137 от

26.11.201429 500,00 руб.

31.01.2015 Подписан об оказании услуг 1с -

получена счет-в соответствии с постановлением РФ №1137 от 26.11.201417 700,00

руб.

31.01.2015 Подписан об оказании услуг

провайдера с ОАО "Групп", получен -фактура оформленный в с

постановлением правительства РФ №от 26.11.20144 466,30 руб.

31.01.Получены выписки по от ОАО "МТС" с

детализацией по

Генеральный директор - 7 769,64 руб. (в т.ч. 1

185,20руб.)

Менеджер по оборудования - 6 826,15 руб. (в т.ч. НДС 1

041,28 руб.)

по продаже услуг - 3 950,50 руб. (в т.ч. 602,62 руб.)

по продаже маркетинговых - 6 416,97 руб. (в т.ч. НДС

978,86 руб.)

Специалист по - 3 546,81 руб. (в т.ч. НДС 541, 04

руб.)

Офис-- 5 188,45 руб. (в т.ч. НДС 791,46 руб.)

Гл. бухгалтер - 2 817,84 руб. (в т.ч. 429,84 руб.)

Бухгалтер - 1 977,54 руб. (в т.ч. НДС 301,66 руб.)

К счет выписаны фактуры вс соответствии с

правительства РФ №1137 от 26.11.38 493,89

|

(В т.ч. НДС 5 871,95 руб.)

|

|

|

02.02.2015 ремонтные работы в помещении

(Подписан выполненных работ с "Молоточек", получена -фактура в

соответствии с правительства РФ №1137 от 26.11.)118 000,00 руб.

|

(в т.ч. НДС 18 000,00 руб.)

|

|

10.02.Приобретен электронный для менеджера по услуг

Менеджера по услуг Москва--Москва (12 390,00 руб. в т.ч. НДС 1 890,00 руб

В электронном билете строка "Налоги и ", но

не выделена строка НДС, НДС нет принять к вычету из-за счет-фактуры корректно

оформленного БСО12 390, 00 руб.

27.02.2015 Подписан об оказании услуг

представителя (ООО "ТА ", получена счет-в соответствии с

постановлением РФ №1137 от 26.11.201459 000,00 руб.

28.02.2015 Подписан с

"Маркетолог-центр" об услуг по исследованию Получена счет-в

соответствии с постановлением РФ №1137 от 26.11.2014.11 800,00 руб.

28.02.2015 Подписан об оказании услуг 1с -

получена счет-в соответствии с постановлением РФ №1137 от 26.11.201417 700,00

руб.

28.02.2015 Подписан об оказании услуг

провайдера с ОАО "Групп", получен -фактура оформленный в с

постановлением правительства РФ №от 26.11.20144 466,30 руб.

28.02.Получены выписки по от ОАО "МТС" с

детализацией по

Генеральный директор - 7 769,64 руб. (в т.ч. 1

185,20руб.)

Менеджер по оборудования - 6 826,15 руб. (в т.ч. НДС 1

041,28 руб.)

по продаже услуг - 3 950,50 руб. (в т.ч. 602,62 руб.)

по продаже маркетинговых - 6 416,97 руб. (в т.ч. НДС

978,86 руб.)

Специалист по - 3 546,81 руб. (в т.ч. НДС 541, 04 руб.)

Офис-- 5 188,45 руб. (в т.ч. НДС 791,46 руб.)

Гл. бухгалтер - 2 817,84 руб. (в т.ч. 429,84 руб.)

Бухгалтер - 1 977,54 руб. (в т.ч. НДС 301,66 руб.)

К счет выписаны фактуры в соответствии с правительства

РФ №1137 от 26.11.38 493,89 руб.

|

(В т.ч. НДС 5 871,95 руб.)

|

|

|

04.03.2015 канцтовары от ООО "" по

товарной накладной. стоимость товаров по ставке:

% - 11 651,71 руб. (В т.ч. НДС 1 777,38 руб.);

От "Комус" получен -фактура, оформленный в с

постановлением правительства РФ №от 26.11.201411 651,71 руб.

|

(В т.ч. НДС 1 777,38 руб.)

|

|

13.03.Получен акт работ от DHL, счет-не

получен, в акте работ НДС 4 130,00 руб.

31.03.2015 выписки по счетам от

"МТС" с детализацией по сотрудникам:

директор - 9 360,75 руб. (в т.ч. НДС 1 427,)

Менеджер по продаже - 6 831,40 руб. (в т.ч. НДС 1

042,08 руб.)

Менеджер по услуг - 5 811,31 руб. (в т.ч. 886,47 руб.)

Менеджер по маркетинговых услуг - 8 170,85 руб. (в

т.ч. 1 246,40 руб.)

Специалист по импорту - 9 255,31 руб. (в т.ч. 1 411,

83 руб.)

Офис-менеджер - 6 705,17 руб. (в т.ч. 1 022,82 руб.)

Гл. бухгалтер - 4 554, 14 руб. (в т.ч. НДС 694,70

руб.)

2 471,32 руб. (в т.ч. НДС 376,98 руб.)

К каждому выписаны счет в соответствии с

постановлением РФ №1137 от 26.11.201453 160, 25 руб.

31.03.2015 Подписан об оказании услуг

провайдера с ОАО "Групп", получен -фактура оформленный в с

постановлением правительства РФ №от 26.11.20144 466,30 руб.

31.03.Подписан акт об услуг 1с - сопровождения,

счет-фактура в с постановлением правительства РФ №от 26.11.201417 700,00 руб.

|

(в т.ч. НДС 2 700,00 руб.)

|

|

|

|

31.03.Приобретено складское

у ООО "Склад-". получена счет-в соответствии с постановлением РФ

№1137 от 26.11.20143 000,00 руб. (В т.ч. НДС 540 000,00 руб.)

|

|

|

В

квартале 2015 бухгалтером были следующие документы по отчетам:

) Четыре

аэроэкспресс. В каждом выделен НДС бухгалтер так же его выделить, но к

возмещению не имеет т.к. нет надлежаще документов. Сумма по четырем чекам

195,25 руб.

) Генеральным

директором самостоятельно приобретены на поезд общей 23 600,00 руб. (в т.ч. НДС

3 600,00 руб.), предназначались для командировки, бланки отчетности (билеты) не

предоставлены в бухгалтерию. "" НДС так же не быть принят к

В

первом квартале года обществом оказаны маркетинговые материнской организации:

.01.подписан

акт об маркетинговых между "Роскормпродукт" и ЛюфтБан на сумму 5000

(в рублевом эквиваленте 567,00 руб.).

.02.2015

подписан об оказании маркетинговых ООО "Роскормпродукт" и ГмбХ на

сумму евро (в рублевом 120 126,00 руб.).

.03.2015

акт об оказании между ООО "" и ЛюфтБан ГмбХ на 4000 евро (в

эквиваленте 159 209,20 руб.).

Итоговые

суммы НДС по книге покупок и книге продаж являются основой для расчета сумм

налога в каждом конкретном налоговом периоде. Так, сумма НДС по книге продаж -

это налоговая база и сумма налога к уплате, а сумма НДС по книге покупок -

сумма налоговых вычетов (сумма НДС к зачету).

При

деятельно совершаемой ООО "Каменный цветок", а именно реализации

саженцев и оказание подрядческих услуг налоговая база определяется как

стоимость реализованных товаров с учетом акцизов за вычетом НДС.

Выручка

от реализации в ООО "Каменный цветок" определяется по методу

начислений (по отгрузке товаров, оказании услуг). При этом моментом

определения налоговой базы является наиболее ранняя из следующих дат:

а)

день отгрузки (передачи) товаров (работ, услуг),

б)

день оплаты, частичной оплаты в счет предстоящих поставок

(оказания

услуг), передачи имущественных прав [13].

Момент

определения выручки по оплате предусмотрен только для сумм предварительной

оплаты товаров (работ, услуг).

Таблица

9 - Формирование налоговой базы

|

Дата и номер счета-фактуры

|

Начислено

|

К вычету

|

Восстановлен

|

|

1;01.04.2015

|

|

182828.59

|

|

|

34;02.04.2015

|

|

571972.01

|

|

|

115;03.04.2015

|

|

563434.57

|

|

|

0704-3;07.04.2015

|

|

371753.14

|

|

|

0804-1;08.04.2015

|

|

370141.39

|

|

|

13.04.2015 №00000036

|

543127.10

|

|

|

|

13.04.2015№00000037

|

13111.02

|

|

|

|

14.04.2015 №00000038

|

223108.48

|

|

|

|

14.04.2015 №00000039

|

159425.85

|

|

|

|

14.04.2015 №00000040

|

136510.17

|

|

|

|

14.04.2015 №00000041

|

127002.97

|

|

|

|

14.04.2015 №00000042

|

102085.78

|

|

|

|

14.04.2015 №00000043

|

146928.82

|

|

|

|

14.04.2015 №00000044

|

74574.92

|

|

|

|

14.04.2015 №00000045

|

39436.02

|

|

|

|

14.04.2015 №00000046

|

74745.77

|

|

|

|

14.04.2015 №00000047

|

48978.31

|

|

|

|

F/17715;15.04.2015

|

|

6025.42

|

|

|

416-001;16.04.2015

|

|

6836.95

|

|

|

ММ-0160378/А;16.04.2015

|

|

1738.98

|

|

|

ММ-0160378;16.04.2015

|

|

31215.09

|

|

|

1803;20.04.2015

|

|

8426.16

|

|

|

ММ-0180265;21.04.2015

|

|

98384.06

|

|

|

ММ-0180265/А;21.04.2015

|

|

1769.49

|

|

|

430-002;30.04.2015

|

|

5872.88

|

|

|

30.04.2015 №00000048

|

2480657.80

|

|

|

|

88;02.06.2015

|

|

520266.32

|

|

|

1606-2;16.06.2015

|

|

16779.66

|

|

|

17.06.2015 №3АВ

|

228813.56

|

|

|

|

ММ-0310885;25.06.2015

|

|

110420.10

|

|

|

6458;26.06.2015

|

|

1002203.39

|

|

|

24.06.2015 №00000049

|

43760.59

|

|

|

|

30.06.2015 №00000050

|

702923.95

|

|

|

|

116;30.06.2015

|

|

175423.73

|

|

|

564;30.06.2015

|

|

85750.78

|

|

|

23;30.06.2015

|

|

333367.67

|

|

|

3006-1;30.06.2015

|

|

277104.47

|

|

|

1253ВА;30.06.2015

|

|

219250.98

|

|

НДС рассчитывается косвенным методом:

НДС, уплачиваемый в бюджет = НДС начисленный (реализация) -

НДС к вычету (покупка) + НДС восстановленный

Объекты налогообложения по НДС прописаны в НК РФ в 146 статье, а

налоговые вычеты зафиксированы в 171 статье НК РФ. На примере ООО

"КАМЕННЫЙ ЦВЕТОК" рассчитаем НДС:

Для этого я обратилась к книгам покупок и продаж, где прописаны все

операции за квартал и суммы НДС. В книге покупок фиксируется НДС, который

берется к вычету согласно Налоговому Кодексу РФ, а в книге продаж начисленный и

восстановленный НДС. Берется сумма НДС по операциям, она прописывается итоговой

строкой в книгах покупок и продаж.

) Сумма НДС начисленный = 5145191.11 руб.

2) Сумма НДС к вычету = 4960965.83 руб.

НДС в бюджет = 5145191.11-4960965.83=184 225,28 =184 225 руб.

Следующим этапом является заполнение декларации НДС. Таким образом, с

учетом характера своей деятельности ООО "Каменный цветок" должно

представить в налоговую инспекцию декларацию за 2 квартал 2015г. в следующем

составе (п.3 Порядка заполнения налоговой декларации по НДС, утвержденного

приказам ФНС России от 29.10.2014 № ММВ-7-3/558@):

) Титульный лист;

2) Раздел 1;

) Раздел 3;

Остальные разделы и также приложения к ним заполнять и включать в состав

декларации не нужно, поскольку ООО "Каменный цветок" соответствующие

операции не осуществляет.

Организация представляет декларацию по установленному формату в

электронном виде по телекоммуникационным каналам связи через оператора

электронного документооборота с применением усиленной квалификационной

электронной подписи. Декларацию по НДС организация обязана подать в налоговый

орган не позднее 25 числа месяца, следующего за истекшим налоговым периодом

[21].

.2

Особенности исчисления к уплате налога на добавленную стоимость в ООО

"Роскормпродукт"

расчет

Налога на стоимость к уплате (возмещению) и заполним декларацию за 1 квартал

Согласно

учетной в организации закреплен учет по операциям, по разным ставкам и по

необлагаемым операциям.

В

периоде (1 квартал ) ООО "Роскормпродукт" аванс по экспорту. В с

законодательством Российской для подтверждения 0% по экспорту организации 180

дней, по которых ставка либо подтвержденной (в если собраны в соответствии со

статьей НК РФ и переданы в налоговую ) или не подтвержденной, в случае

налогообложение по ставке 18%. Так в текущем периоде не был подтвержден, но

планирует собрать документы для и платить налог по 0%, запись в книге не

делается.

В

соответствии с положением учетной политики "Роскормпродукт" принимает

по расходам, косвенно к деятельности, не облагаемой к возмещению в том в каком

была реализация в текущем по налогооблагаемым операциям (расходами считается

расходы напрямую с исполнением обязательств в договора оказания услуг или не к

прямо или к деятельности облагаемой НДС). этот процент:

сумма

операций налогом на добавленную (без учета НДС): 6 632,99 руб.

Общая

сумма не облагаемых налогом на стоимость: 12 000 что в рублевом на дату

реализации 364 816,24 руб.

· Реализация, облагаемая НДС:94,39%

· не облагаемая НДС:7,61%

Не

будет НДС к возмещению следующим поставщикам:

· от "Центра дополнительного образования", так обучение

проходил по продаже маркетинговых

· Услуги по

исследованию от "Маркетолог-центр", как исследование в рамках

реализации проекта;

· Почтовые (DHL)

- расходы производились в реализации маркетингового (отправка документов в )

· Услуги

сотовой (МТС) по расходам, произведенным по продаже маркетинговых

По

следующим расходам будет принят в объеме:

· Расходы с

НДС уплаченным на

· Расходы на

уплату в качестве налогового по договору подряда

· на услуги связи сотрудникам:

o Менеджер

по оборудования

o Менеджер

по услуг

o Специалист

по

Все

остальные для целей НДС будут в соответствии с рассчитанным процентом.

Стоит

же обратить внимание, в 2014 году приобретен автомобиль 307 для пользования

генеральным стоимость автомобиль 000 руб. (НДС 18% 77 руб.), Срок использования

5 лет, введен в 30.06.2013. Автомобиль в деятельности как так и не облагаемой

НДС, как до 2015 маркетинговые услуги компании не оказывались, НДС была в

объеме возмещена во В текущем периоде восстановить НДС в в соответствующем

проценте.

расчет:

НДС

к 1 325 573,68 руб.; сумма книге продаж (1) за минусом принятого к в текущем

периоде с аванса.

НДС

к

416

794, 39 (сумма книге продаж (2) за минусом:

· принятого к

в текущем периоде с аванса

· НДС с

расходов на маркетинговые

Рассчитаем

сумму НДС, можно принять к

416

794,39*94,39% = 1 337 312,22 руб.

к

восстановлению:

400,00*7,61%=5890,14

руб.

На