Методология доходного подхода к оценке бизнеса

Тема

Методология доходного подхода к оценке бизнеса

Оглавление

Введение

. Теоретические аспекты применения

доходного подхода в рыночной стоимости предприятия

.1 Определение стоимости и подходы к

оценке

.2 Методология доходного подхода к

оценке бизнеса

. Практические аспекты применения

доходного подхода в оценке рыночной стоимости предприятия на примере ПАО

«Алроса»

.1 Общие сведения о предприятии ПАО

«АЛРОСА»

.2 Оценка рыночной стоимости

предприятия с применением доходного подхода

Заключение

Список источников

Приложения

Введение

Оценка бизнеса призвана помочь предпринимателям

и физическим лицам правильно понять реальную стоимость предприятия (акций)

прежде чем совершать сделки с ними. Это также имеет значение в определении

текущей стоимости бизнеса.

Оценка рыночной стоимости предприятия необходима

не только для проведения сделок купли-продажи или расчета его залоговой

стоимости, но и для определения эффективности принятия управленческих решений,

основным критерием выбора которых является увеличение стоимости компании.

Результаты оценки бизнеса,

получаемые на основе анализа внешней и внутренней информации, необходимы не

только для проведения переговоров о купле-продаже - они играют существенную

роль при выборе стратегии развития предприятия:

в процессе стратегического

планирования важно оценить будущие доходы предприятия, степень его устойчивости

и ценность имиджа;

для принятия обоснованных

управленческих решений необходима инфляционная корректировка данных финансовой

отчетности, являющейся базой для принятия финансовых решений;

для обоснования инвестиционных

проектов по приобретению и развитию бизнеса нужно иметь сведения о стоимости

всего предприятия или части его активов.

Чаще всего при оценке

предприятий (бизнеса) применяют доходный подход, что является вполне

обоснованным, в связи с тем, что инвестор вкладывает свои денежные средства не

просто в оборудование и иные материальные и нематериальные активы, а в будущие

доходы, способные не только окупить вложенные средства, но и принести прибыль.

В этой связи доходный подход как нельзя лучше учитывает основную цель оценки

бизнеса - получение прибыли. С этих позиций он наиболее предпочтителен для

оценки бизнеса, так как отражает перспективы развития предприятия, будущие

ожидания.

Объектом исследования доходный подход к оценке

бизнеса.

Предметом исследования - рыночная стоимость

предприятия, определенная с помощью методов доходного подхода.

Целью работы является оценить рыночную стоимость

действующего предприятия с помощью доходного подхода.

Задачами являются:

дать определение стоимости и охарактеризовать

подходы к оценке;

описать методологию доходного подхода к оценке

бизнеса;

привести общие сведения о предприятии;

произвести оценку рыночной стоимости предприятия

с применением доходного подхода.

Теоретическая значимость работы заключается в

комплексной характеристике методологии доходного подхода в контексте оценки

стоимости предприятия.

Практическая значимость работы Представленная в

работе оценка действующего предприятия с помощью доходного подхода может быть

применена на предприятиях в схожих отраслях деятельности.

Методологической основой исследования явились

научные труды отечественных и зарубежных ученых, касающиеся оценки предприятия

(бизнеса), материалы периодических изданий, отчетность работы предприятия.

1. Теоретические аспекты применения доходного

подхода в рыночной стоимости предприятия

1.1 Определение стоимости и подходы к оценке

Основу методологии оценки стоимости предприятия

составляет представление о предприятии как объекте гражданских прав. В 132

статье Гражданского кодекса Российской Федерации раскрывается содержание

понятия «предприятие, как имущественный комплекс». Предприятие, как

имущественный комплекс, включает все виды имущества, предназначенного для его

деятельности: земельные участки, здания и сооружения, машины и оборудование,

сырье и продукцию, нематериальные активы, имущественные обязательства, [1].

Оценка рыночной стоимости предприятия означает

определение в денежном выражении стоимости, которая наиболее правильно отражает

свойства предприятия как товара, то есть его полезность для потенциального

покупателя и затраты, необходимые для получения этой полезности.

Суть методологии, применяемой при оценке

рыночной стоимости предприятий, может быть сформулирована следующим образом:

стоимость предприятий в условиях рыночной экономики определяется его активами

(включая неосязаемые) с учетом привлекательности предприятия для инвестиций.

Данная методология реализует системный подход к определению стоимости, когда

предприятие рассматривается как сложно организованный объект - система, а его

стоимость определяется исходя из системного представления его функционирования,

то есть, стоимость предприятия больше суммы стоимостей его элементов на

величину так называемого системного эффекта. Реализация данной методологии

состоит в анализе данного предприятия как объекта для инвестиций и определении

комплекса стоимостных показателей, адекватно отражающих стоимость предприятия.

Целью оценки любого объекта оценки является

определение конкретного вида стоимости. Виды стоимости, определяемые в ходе

оценки, перечислены в стандартах оценки, обязательных к применению на

территории РФ (утверждены Постановлением Правительства РФ № 519 от

6.07.2001г.). К ним относятся, [11]:

рыночная стоимость - наиболее вероятная цена, по

которой данный объект может быть отчужден на открытом рынке в условиях

конкуренции, когда стороны сделки действуют разумно, располагая всей

необходимой информацией, а на величине цены сделки не отражаются какие-либо

чрезвычайные обстоятельства

Кроме рыночной стоимости в стандартах оценки

приводится ряд видов стоимости, которые могут применяться для целей оценки:

а) инвестиционная стоимость объекта оценки -

стоимость объекта оценки, определяемая исходя из его доходности для конкретного

лица при заданных инвестиционных целях;

б) ликвидационная стоимость объекта оценки -

стоимость объекта оценки в случае, если объект оценки должен быть отчужден в

срок меньше обычного срока экспозиции аналогичных объектов;

в) кадастровая стоимость объекта оценки - данная

стоимость определяется методами массовой оценки рыночной стоимости,

установленная и утвержденная в соответствии с законодательством, регулирующим

проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в

частности, для целей налогообложения.

Задачами оценки стоимости предприятия являются:

купля-продажа;

- для оценки имущества должника при

осуществлении процедуры банкротства;

в случаях кредитования под залог;

при передаче имущества организаций в аренду;

при определении арендных платежей исходя из

стоимости имущества;

при проведении организациями переоценки объектов

основных средств;

- страхование;

реструктуризация деятельности;

налогообложение;

подготовка планов развития бизнеса и т.д.

В рыночных условиях хозяйствования при оценке

стоимости бизнеса в зависимости от целей оценки могут использоваться различные

подходы, в рамках которых выделяются определенные методы.

Основными из них общепризнанны следующие:

затратный; доходный; сравнительный.

При оценке бизнеса доходным подходом главными

показателями являются доходы от бизнеса, от которых будут зависеть, сколько

стоит объект. Чем выше доходы от предприятия, тем дороже стоит само предприятие

на рынке. Основная идея подхода в том, что стоимость предприятия равна текущей

стоимости всех денежных потоков, способных принести доход его собственнику,

[23, c.165].

Оценка стоимости предприятия сравнительным

подходом строится на принципе замещения. Сравнительный подход в оценке

предполагает, что ценность активов определяется тем, за сколько они могут быть

проданы при наличии достаточно сформированного финансового рынка. Другими

словами, наиболее вероятной величиной стоимости оцениваемого предприятия может

быть реальная цена продажи аналогичной фирмы, зафиксированная рынком.

Методика оценки рыночной стоимости предприятия

исходя из затратного подхода базируется на предположении, что владелец

собственности при реализации объекта собственности на свободном рынке должен

полностью компенсировать собственные затраты, связанные с созданием или приобретением

предприятия и вводом его в действие, с учетом фактора времени и изменения

экономических условий.

В Российской Федерации каждый из трех подходов к

оценке стоимости предприятия имеет свои условия наиболее эффективного

применения.

Так, оценка на основе доходного подхода в первой

степени зависит от адекватности прогноза возможной величины потока доходов,

которые могут быть инициированы бизнесом. Очевидно, что степень достоверности

таких прогнозов зависит от устойчивости развития отрасли.

Если оценивается стабильный бизнес и не

ожидается существенных изменений на рынке, то надежность получаемых прогнозов

более высокая и значимость данного подхода по сравнению с другими будет выше.

Что касается сравнительного подхода к оценке

стоимости бизнеса, то в России его значимость считается низкой, поскольку

особенно при оценке крупных государственных предприятий сложно подобрать объект

для сравнения в той же отрасли в связи с монопольным положением оцениваемых

предприятий.

Данная особенность является наследием советского

прошлого, когда наиболее эффективным способом расходования государственных

средств за счет экономии на масштабах производства считалось вложение их в

крупные предприятия, обеспечивающие максимальное количество промышленных,

сельскохозяйственных и других конечных потребителей.

Однако для сравнения крупных предприятий в

качестве объекта для сравнения следует использовать крупные предприятия,

имеющие сопоставимые значения фундаментальных переменных бизнеса из таких

смежных отраслей, которые демонстрируют сопоставимые темпы роста, [22, c.304].

В этом случае значимость сравнительного подхода будет выше, чем других.

Для предприятий, функционирующих в нестабильных

отраслях с неустойчивыми темпами роста, более адекватным будет затратный подход

к оценке стоимости бизнеса как оперирующий данными об уже понесенных затратах и

балансовой стоимости предприятия. Следовательно, каждый подход должен быть

использован с учетом состояния внешней среды.

Таким образом, для определения конкретных видов

стоимости предприятия используются различные подходы и методы. Основными из них

являются следующие: затратный, доходный, сравнительный.

.2 Методология доходного подхода к оценке

бизнеса

Определение стоимости бизнеса доходным подходом

основано на предположении о том, что потенциальный инвестор не заплатит за

данный бизнес больше текущей стоимости будущих доходов, получаемых в результате

его функционирования (иными словами, покупатель в действительности приобретает

не собственность, а право получения будущих доходов от владения собственностью).

Аналогичным образом, собственник не продаст свой бизнес по цене ниже текущей

стоимости прогнозируемых будущих доходов. Считается, что в результате своего

взаимодействия стороны придут к соглашению о рыночной цене, равной текущей

стоимости будущих доходов.

В рамках доходного подхода стоимость бизнеса

может быть определена:

. Методом капитализации прибыли.

. Методом дисконтированных денежных потоков.

Метод капитализации прибыли - это метод

определения стоимости бизнеса одним действием: либо путем деления оцененного

годового дохода, получаемого от ведения данного бизнеса, на коэффициент

капитализации, либо путем умножения на некоторый мультипликатор, [14, c.105]. В

данном методе осуществляется капитализация чистого денежного потока. В результате

получается капитализированная стоимость не ограниченного во времени потока

дохода. Данный метод формализуется в следующем виде, [18, c.45]:

Р.с. = Ч.п. / r, (1.1)

где Р.с. - рыночная стоимость предприятия;

Ч.п. - чистая прибыль;- ставка капитализации.

Данная техника расчета применима к равномерному

денежному потоку или потоку, характеризующемуся одинаковыми постоянными темпами

роста. На практике данный метод выполняется по следующим этапам:

. Анализ финансовой отчетности, ее трансформация

и нормализация.

. Выбор величины прибыли, которая будет

капитализирована.

. Расчет адекватной ставки капитализации.

. Определение предварительной величины

стоимости.

. Проведение поправок на наличие

нефункционирующих активов.

. Проведение поправок на контрольный или неконтрольный

характер оцениваемой доли, а также на недостаток ликвидности.

Коэффициент капитализации представляет собой

ставку, по которой доходы бизнеса переводятся в его стоимость.

Коэффициент капитализации может быть рассчитан

на основе ставки дисконтирования (вычитанием из ставки дисконтирования

ожидаемых среднегодовых темпов роста денежного потока). Таким образом, при

отсутствии роста денежного потока коэффициент капитализации равен ставке

дисконтирования. Итак, для определения ставки капитализации следует определить

ставку дисконта. Для ее расчета используются различные методики:

модель оценки капитальных активов;

метод кумулятивного построения (получил

наибольшее распространение в российской практике);

модель средневзвешенной стоимости капитала.

Наибольшее распространение на практике получил

метод кумулятивного построения. Метод капитализации дохода наиболее употребим в

условиях стабильной экономической ситуации, характеризующейся постоянными

равномерными темпами роста. Когда не удается сделать предположение в отношении

стабильности доходов и/или их постоянных равномерных темпов роста, используется

метод дисконтированных денежных потоков.

. Метод дисконтированных денежных потоков

основан на составлении прогнозов получения будущих доходов и их переводе к показателям

текущей стоимости. Его отличительной особенностью и главным достоинством

является то, что он позволяет учесть несистематические изменения потока

доходов, которые нельзя описать какой-либо математической моделью. Данное

обстоятельство делает привлекательным использование метода дисконтированных

денежных потоков в условиях российской экономики, характеризующейся сильной

изменчивостью цен на готовую продукцию, сырье, материалы и прочие компоненты,

существенным образом влияющие на стоимость оцениваемого бизнеса.

Метод дисконтированных денежных потоков

превосходит все другие оценочные методологии по следующим причинам:

основан на составлении прогноза будущей

деятельности компании, а не на ретроспективных данных;

учитывает стоимость денег во времени;

позволяет учесть меняющиеся ситуации.

При составлении прогноза доходов в рамках

некоторого прогнозного периода, длительность которого определяется временем

стабилизации денежного потока, получаемого компанией, необходимо учитывать

риск, связанный с их получением, под которым подразумевается степень

определенности или неопределенности достижения в будущем ожидаемых результатов,

т.е. для получения достоверной оценки необходимо привести будущие денежные

потоки к эквивалентной текущей стоимости. И, наконец, по прошествии прогнозного

периода бизнес способен еще приносить доход, и поэтому обладает некоторой

остаточной (реверсивной) стоимостью.

Таким образом, для определения стоимости бизнеса

методом дисконтированных денежных потоков необходимо, [28, c.12]:

. Выбор модели денежного потока (денежный поток

для собственного капитала; денежный поток для всего инвестированного капитала).

. Определение длительности прогнозного периода.

. Ретроспективный анализ и прогноз валовой

выручки от реализации.

. Анализ и прогноз расходов.

. Анализ и прогноз инвестиций.

. Расчет величины денежного потока для каждого

года прогнозного периода.

. Определение ставки дисконта.

. Расчет величины стоимости в постпрогнозный

период.

. Расчет текущих стоимостей будущих денежных

потоков и стоимости в постпрогнозный период (остаточной).

. Внесение итоговых поправок.

При оценке рыночной стоимости акционерного

капитала данным методом важным моментом является определение ставки

дисконтирования. Ставка дисконтирования - это ожидаемая ставка дохода на вложенный

капитал в сопоставимые по уровню риска объекты инвестирования или, другими

словами, это ожидаемая ставка дохода по имеющимся альтернативным вариантам

инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконтирования рассчитывается на той же

основе, что и денежный поток, к которому она применяется. Для выбранного нами

денежного потока собственного капитала наиболее распространенными методиками

определения ставки дисконтирования являются:

модель оценки капитальных активов;

кумулятивный подход;

модель средневзвешенной стоимости капитала.

Модель оценки капитальных активов является

наиболее объективной, так как основана на реальной рыночной информации, а не на

экспертной оценке, и широко используется в странах с развитыми рыночными

отношениями. Однако в связи с неразвитостью информационной базы имеются

сложности в его применении в российских условиях. Поэтому наибольшее применение

в России получил метод кумулятивного построения.

Метод оценки капитальных активов (CAPM). Модель

оценки капитальных активов (CAPM) основана на предположении, что инвестор,

вкладывая средства в той или иной степени рискованный бизнес, стремится к

получению дополнительных доходов по сравнению с гарантированными доходами от

безрисковых инвестиций.

В соответствии с моделью оценки капитальных

активов ставка дисконтирования находится по формуле, [14, c.47]:

R=R f + β*(Rm

- Rf)+С, (1.2)

где R - ставка дисконтирования или ожидаемая

инвестором ставка дохода на собственный капитал;f - безрисковая

ставка дохода;

β - коэффициент бета

(является мерой систематического риска, связанного с макроэкономическими и

политическими процессами, происходящими в стране);m - среднерыночная

ставка дохода;m-Rf - рыночная премия за вложения в

рискованный инвестиционный актив;

С - страновой риск.

Данная модель является наиболее объективной

(поскольку основана на реальной рыночной информации, а не на экспертной оценке)

и широко используется в странах с развитыми рыночными отношениями.

Кроме того, для определения конечной ставки

дисконтирования необходимо внести ряд поправок:

- корректировка на премию для малых предприятий,

которая вносится ввиду того, что при расчете рыночной премии и коэффициента

бета используются данные, полученные при изучении риска инвестирования в

крупные компании, акции которых котируются на фондовых биржах;

- если при оценке компании

обнаруживается, что ей присущ специфический риск, связанный с характером ее

деятельности, то необходимо также добавить премию за риск, характерный для

отдельной компании.

Таким образом, окончательный вид формулы для

определения ставки дисконтирования скорректирован на дополнительные поправки,

[14, c.48]:

=Rf + β

*(Rm- Rf)+S1+S2+C, (1.3)

где S1 - премия для малых предприятий;- премия

за риск, характерный для отдельной компании;- страновой риск.

Коэффициент Бета служит мерой систематического

риска и, в общем, показывает чувствительность ценных бумаг к колебаниям рынка в

будущем. Коэффициент Бета больше единицы, если относительный риск по акциям

конкретной компании или отрасли превышает среднерыночный, и меньше 1, если

относительный уровень риска ниже среднего.

Расчет коэффициента b

осуществляется путем определения регрессионного уравнения, зависимости

изменения дохода на оцениваемые акции от изменения рыночной доходности.

(1.4)

(1.4)

где Ri - средняя доходность по

конкретным акциям за i-период;

- средняя

доходность по конкретным акциям за все периоды;

- средняя

доходность по конкретным акциям за все периоды;

Rm

- доходность в среднем на рынке ценных бумаг за i-период;

- доходность в

среднем на рынке ценных бумаг за все периоды;

- доходность в

среднем на рынке ценных бумаг за все периоды;

Cov(Ri,Rm)

- ковариация по конкретным акциям по отношению к рыночному портфелю;

Var(Ri,Rm)

- дисперсия конкретных акций за i-период.

Чем выше b, тем более рискованна

акция. Положительный или отрицательный знак перед значением b

означает, изменяется ли доходность рассматриваемой акции оцениваемого

предприятия в том же направлении, что значение рыночной доходности (знак +),

или в противоположном направлении (знак -).

Кумулятивный метод определения ставки

дисконтирования основан на экспертной оценке рисков, связанных с вложением

средств в оцениваемый бизнес. Ставка дисконтирования рассчитывается путем

сложения всех выявленных рисков и прибавления полученного результата к

безрисковой ставке дохода.

Для определения ставки дисконтирования к

безрисковой ставке дохода прибавляется дополнительные премии за риск вложения в

предприятие по следующим факторам, [13, c.102] табл. 1:

Таблица 1

Факторы риска

|

Риски

|

Премии

|

|

Ключевая

фигура в руководстве; качество руководства

|

0

- 5%

|

|

Размер

компании

|

0

- 5%

|

|

Финансовая

структура (источники финансирования компании)

|

0

- 5%

|

|

Товарная

и территориальная диверсификация

|

0

- 5%

|

|

Диверсификация

клиентуры

|

0

- 5%

|

|

Доходы:

рентабельность и предсказуемость

|

0

- 5%

|

|

Прочие

особые риски

|

0

- 5%

|

|

Плюс

безрисковая ставка

|

|

При этом известно, что увеличение нормы дохода

происходит по мере повышения степени риска инвестиций.

Последовательность шагов следующая:

. Определить очищенную от риска норму дохода.

. Определить премии за риск вложения в

предприятие по дополнительным факторам.

. Просуммировать эти значения.

Ставка дисконтирования рассчитана методом

кумулятивного построения по формуле:

= R0 + å

Кр, (1.5)

где, R0 - безрисковая ставка;

Кр - компенсация за риск вложения в

объект оценки.

Метод средневзвешенной стоимости капитала

(Weighted Average Cost of Capital).

Для денежного потока для всего инвестированного

капитала (бездолгового денежного потока) применяется ставка дисконта, равная

сумме взвешенных ставок отдачи на собственный капитал и заемные средства

(ставка отдачи на заемные средства является процентной ставкой банка по

кредитам), где в качестве весов выступают доли заемных и собственных средств в

структуре капитала.

Средневзвешенная стоимость капитала (Weighted

Average Cost of Capital - WACC) для акционерных обществ рассчитывается по

формуле:

, (1.6)

, (1.6)

где kd - стоимость привлечения

заемного капитала;c - ставка налога на прибыль предприятия;p

- стоимость привлечения акционерного капитала (привилегированные акции);s

- стоимость привлечения акционерного капитала (обыкновенные акции);d -

доля заемного капитала в структуре капитала предприятия;p - доля

привилегированных акций в структуре капитала предприятия;s - доля обыкновенных

акций в структуре капитала предприятия.

В качестве расходов, требуемых для получения

компанией одного рубля собственных средств (т.е. предназначенных для

привлечения акционерного капитала), выступает ставка дисконта, рассмотренная

нами в моделях CAPM и кумулятивного построения.

Определение остаточной стоимости бизнеса.

Определение остаточной стоимости основано на

предпосылке о том, что бизнес способен приносить доход и по окончании

прогнозного периода. Предполагается, что после окончания прогнозного периода

доходы бизнеса стабилизируются, и в остаточный период будут иметь месть

стабильные долгосрочные темпы роста или бесконечные одноуровневые доходы.

Расчет стоимости в после прогнозный период может

быть произведен несколькими методами в зависимости от планируемых изменений,

которые вероятны в после прогнозный период. Существуют следующие методы

расчетов:

- по ликвидационной стоимости - данный метод

используется в том случае, если в после прогнозный период ожидается ликвидация

компании с последующей перепродажей имеющихся активов. При расчете

ликвидационной стоимости необходимо принять во внимание расходы, связанные с

ликвидацией, и скидку на срочность (при срочной ликвидации);

- по стоимости чистых активов -

техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает

затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод

может быть использован для стабильного бизнеса, главной характеристикой

которого являются накопленные активы;

- метод «предполагаемой продажи» -

состоит в пересчете денежного потока в показатели стоимости с помощью

специальных коэффициентов, полученных из анализа ретроспективных данных по

продажам сопоставимых компаний;

- модель Гордона - капитализирует

годовой доход послепрогнозного периода в показатель стоимости при помощи

коэффициента капитализации, рассчитанного как разница между ставкой

дисконтирования и долгосрочными темпами прироста. При отсутствии темпов роста

коэффициент капитализации будет равен ставке дисконтирования.

Модель Гордона и метод «предполагаемой продажи»

основаны на прогнозе получения стабильных доходов в остаточный период и

предполагает, что величины амортизации и капиталовложений равны. Кроме того, в

модели Гордона предполагается, что стратегия развития бизнеса не изменится.

Поскольку по истечении прогнозного периода

предполагается дальнейшее стабильное развитие бизнеса, при определении

остаточной стоимости компании используется модель Гордона.

Расчет остаточной стоимости в соответствии с

моделью Гордона производится по формуле 2.7, [25, c.78]:

(1.7)

(1.7)

где Vост - остаточная стоимость бизнеса,

- денежный поток

доходов за последний год прогнозного периода;- ставка дисконтирования для

собственного капитала;- долгосрочные темпы прироста.

- денежный поток

доходов за последний год прогнозного периода;- ставка дисконтирования для

собственного капитала;- долгосрочные темпы прироста.

Полученную таким образом остаточную стоимость

бизнеса на конец прогнозного периода приводят к текущим стоимостным

показателям.

Внесение заключительных поправок.

Для определения рыночной стоимости предприятия

полученная величина текущих значений денежных потоков (включая остаточную

стоимость) корректируется на ряд поправок:

- плюс стоимость избыточных и неоперационных

активов, которые не принимают участия в формировании денежного потока,

- плюс (минус) избыток (недостаток)

чистого оборотного капитала;

- минус скрытые обязательства

предприятия (например, стоимость природоохранных мероприятий), плюс скрытые

резервы;

- плюс стоимость социальных активов в

случае их использования доходным образом или минус издержки на их содержание в

случае затратного характера данного вида активов.

Итоговая проверка заключается в возврате к

предыдущим этапам, проверке математических расчетов, обоснованности принятых

допущений, сопоставлении запланированных данных с имеющимися и т.д.

Таким образом, доходный подход - это наиболее

подходящий подход для оценки стоимости предприятия. Однако иногда возникают

ситуации, в которых целесообразны также сравнительный и затратный подходы,

порой они бывают точнее и эффективнее доходного подхода. В большинстве случаев

каждый из трех подходов применяется для сопоставления с оценкой стоимости,

полученной с помощью других подходов.

2. Практические аспекты применения доходного

подхода в оценке рыночной стоимости предприятия на примере ПАО «Алроса»

2.1 Общие сведения о предприятии ПАО «АЛРОСА»

Наименование предприятия - Публичное акционерное

общество «АЛРОСА».

Юридический адрес предприятия: Российская

Федерация, 678170 Россия, Республика Саха (Якутия), город Мирный, Ленина, 6.

Предприятие осуществляет следующие виды

деятельности:

разработка месторождений алмазов, в том числе

добыча алмазов, обработка и продажа алмазов (в обработанном и необработанном

виде), а также производство и сбыт любых видов изделий из природных алмазов

(как производственно-технического, так и потребительского назначения);

рациональное, эффективное, безотходное

использование месторождений полезных ископаемых и других природных ресурсов,

сохранение и восстановление природной среды на территориях, с которыми связана

деятельность Компании;

содействие социальному развитию территорий, с

которыми связана деятельность Компании;

инвестиционная деятельность, направленная на

расширение и совершенствование добычи, переработки и продажи алмазов и изделий

из них;

осуществление научно-исследовательских, геологоразведочных

и проектно-конструкторских работ, сбор, обработка, накопление и распространение

информации среди любых заинтересованных юридических и физических лиц, оказание

инжиниринговых, внедренческих, рекламно-информационных, консультационных,

посреднических и маркетинговых услуг по всем вопросам, охватывающим круг

интересов Компании;

информационное обслуживание населения: создание

и обеспечение средств массовой информации, в том числе подготовка и выпуск

газет, информационных бюллетеней, тематических радиопрограмм, организация

работы студий телевидения, ретрансляция программ спутникового телевидения;

перевозочная, транспортно-экспедиционная и

другая деятельность, связанная с осуществлением транспортного процесса на

автомобильном, железнодорожном, морском, внутреннем водном и воздушном

транспорте, в том числе по международным перевозкам, как на собственных, так и

на привлеченных транспортных средствах;

работа на финансовых рынках;

участие в пенсионных фондах, страховой

деятельности, банковской деятельности;

оказание медицинских услуг, в том числе

санаторное лечение, туризм и гостиничный бизнес;

педагогическая деятельность, в том числе

организация курсов и семинаров, обучение на территории России и за рубежом;

топографо-геодезическая и картографическая деятельность;

все виды строительной деятельности и др.

Органами управления предприятия в соответствии с

Уставом являются:

¾ общее собрание акционеров;

¾ совет директоров;

¾ генеральный директор (единоличный

исполнительный орган);

Органом контроля за финансово-хозяйственной и

правовой деятельностью Общества является ревизионная комиссия (ревизор).

Балансовая стоимость предприятия в 2016 году

составляет 3682482815 руб., численность работников - 28 673 чел., величина

читых активов - 390 427 883 тыс. руб.

Конкурентами АК «АЛРОСА» (ПАО) на мировом

алмазном рынке являются компании De Beers, Rio Tinto и Dominion Diamond. В

Российской Федерации у АК «АЛРОСА» (ПАО) конкурентов нет.

Группа De Beers на 85% принадлежит

корпорации Anglo American и является одной из крупнейших алмазодобывающих

компаний мира. В 2014 г. объем добычи De Beers на месторождениях в ЮАР,

Ботсване, Намибии и Канаде составил 26% от общемировой по объему, что позволяет

ей сохранять положение одного из лидеров отрасли. Добыча алмазов De Beers в 1

кв. 2016 г. составила 6,9 млн карат, что на -10% меньше соответствующего

периода прошлого года.

Группа Rio Tinto является одним из

мировых лидеров в разведке, добыче и переработке твердых полезных ископаемых,

владеет мощными и эффективными производствами, расположенными в Северной

Америке, Австралии, Южной Америке, Азии, Европе, Африке и удовлетворяет

потребности многих стран в рудных и нерудных полезных ископаемых. Алмазный

сегмент бизнеса Rio Tinto включает месторождения Argyle (100% собственности,

Австралия), Diavik (60% собственности, Канада) и проект Bunder (100%). В 1 кв.

2016 г. Rio Tinto добыла 4,5 млн карат, что на +10% выше результатов

соответствующего периода прошлого года.Diamond Corporation -

алмазодобывающая компания, владеющая 89-процентной долей месторождения Ekati

(Канада) и 40-процентной долей месторождения Diavik (Канада). В 1 кв. 2016 г.

компания на месторождении Diavik добыла 0,8 млн карат алмазов, что на +26% выше

результатов соответствующего периода прошлого года.

Таким образом, уровень корпоративного

управления, контроля и раскрытия информации в ПАО «Алроса» является достаточно

прозрачным и высоким.

2.2 Оценка рыночной стоимости предприятия с

применением доходного подхода

Практическое применение доходного подхода в

оценке стоимости предприятия можно рассмотреть на примере предприятия ПАО

«АЛРОСА».

Объектом оценки является право собственности на

100%-ый пакет обыкновенных именных акций, представленных в размере 1 993 326

138 штук ПАО «АЛРОСА».

Правоустанавливающий документ на акции - решение

о выпуске акций, зарегистрированное в ФСФР России (25.08.2011). Государственный

регистрационный номер выпуска акций 1-03-40046-N.

Правоподтверждающий документ - выписка из

реестра акционеров от 31.12.2015

Балансовая стоимость - 3682482815руб.

Номинальная стоимость 1 акции - 0,50 руб.

Дата определения стоимости - 1.07.2016 г.

Цели оценки - оценить рыночную стоимость

действующего предприятия ПАО «АЛРОСА» с помощью доходного подхода.

Прогнозный период равен 5 годам. По окончании

этого срока предприятие должно выйти на стабильные темпы роста.

Предполагается, что темпы роста будут

соответствовать темпам роста экономики. Темпы роста приняты в соответствие с

прогнозами Минэкономразвития по росту экономики в 2016 - 2019 гг., таблица 2.1.

Таблица 2.1

Основные показатели прогноза

|

Показатель

|

2016

год

|

2017

год

|

2018

год

|

2019

год

|

|

Темпы

прироста ВВП,%

|

-0,6

|

0,6

|

1,7

|

2,1

|

Фактическая структура доходов и расходов

представлена в таблице 2.2.

доходный оценка стоимость

предприятие

Таблица 2.2

Структура доходов и расходов предприятия

|

Показатель

|

Динамика,

в %

|

Структура,

в %

|

Средняя

доля в выручке, %

|

|

2015

год

|

2016

год (1-е полугодие)

|

2014

год

|

2015

год

|

2016

год (1-е полугодие)

|

|

|

Выручка

|

116,4%

|

79,3%

|

100,0%

|

100,0%

|

100,0%

|

100,00%

|

|

Себестоимость

продаж, в т.ч.

|

99,2%

|

73,6%

|

39,6%

|

33,7%

|

31,3%

|

34,87%

|

|

амортизация

|

100,0%

|

100,0%

|

3,2%

|

2,7%

|

3,4%

|

3,12%

|

|

Валовая

прибыль (убыток)

|

127,7%

|

82,2%

|

60,4%

|

66,3%

|

68,7%

|

65,12%

|

|

Коммерческие

расходы

|

128,9%

|

82,9%

|

6,6%

|

7,3%

|

7,6%

|

7,17%

|

|

Управленческие

расходы

|

137,9%

|

14,7%

|

11,2%

|

13,2%

|

2,5%

|

8,94%

|

|

Прибыль

(убыток) от продаж

|

124,9%

|

101,6%

|

42,6%

|

45,7%

|

58,6%

|

49,00%

|

|

Доходы

от участия в других организациях

|

217,1%

|

43,2%

|

3,9%

|

7,3%

|

4,0%

|

5,09%

|

|

Проценты

к получению

|

165,7%

|

55,1%

|

2,2%

|

3,1%

|

2,1%

|

2,45%

|

|

Проценты

к уплате

|

129,5%

|

48,7%

|

5,8%

|

6,5%

|

4,0%

|

5,42%

|

|

Прочие

доходы

|

52,7%

|

153,0%

|

17,1%

|

7,7%

|

14,9%

|

13,23%

|

|

Прочие

расходы

|

123,3%

|

9,9%

|

40,8%

|

43,3%

|

5,4%

|

29,83%

|

|

Прибыль

(убыток) до налогообложения

|

85,9%

|

394,2%

|

19,2%

|

14,1%

|

70,3%

|

34,51%

|

|

Текущий

налог на прибыль

|

93,3%

|

686,6%

|

-1,5%

|

-13,2%

|

-5,55%

|

|

в

т.ч. постоянные налоговые обязательства (активы)

|

100,6%

|

31,9%

|

1,3%

|

1,1%

|

0,4%

|

0,95%

|

|

Изменение

отложенных налоговых обязательств

|

-0,2%

|

-5455,0%

|

0,6%

|

0,0%

|

0,1%

|

0,21%

|

|

Изменение

отложенных налоговых активов

|

46,0%

|

56,1%

|

-2,7%

|

-1,1%

|

-0,8%

|

-1,52%

|

|

Прочее

|

24,4%

|

13,1%

|

-0,4%

|

-0,1%

|

0,0%

|

-0,15%

|

Прогноз чистой прибыли представлен в таблице

2.3.

Таблица 2.3

Расчет чистой прибыли, тыс. руб.

|

Показатель

|

2016

(2-е полугодие) год

|

2017

год

|

2018

год

|

2019

год

|

2020

год

|

Остаточный

период

|

|

Выручка

|

58138953

|

146929355

|

149427154

|

152565124

|

155768992

|

159040141

|

|

Себестоимость

продаж

|

24073886

|

57940813

|

59975845

|

62350751

|

64898224

|

65936814

|

|

Валовая

прибыль (убыток)

|

5614768

|

11290742

|

12532724

|

13911324

|

15441569

|

15441569

|

|

Коммерческие

расходы

|

34065067

|

88988542

|

89451309

|

90214374

|

90870768

|

93103327

|

|

Управленческие

расходы

|

4168563

|

10534835

|

10713927

|

10938919

|

11168637

|

11403178

|

|

Прибыль

(убыток) от продаж

|

7215362

|

7215362

|

7215362

|

7215362

|

7215362

|

7215362

|

|

Доходы

от участия в других организациях

|

22681142

|

71238345

|

71522020

|

72060093

|

72486769

|

74484787

|

|

Проценты

к получению

|

2956979

|

7472908

|

7599948

|

7759547

|

7922497

|

8088870

|

|

Проценты

к уплате

|

1423710

|

3598013

|

3659179

|

3736022

|

3814479

|

3894583

|

|

Прочие

доходы

|

3149974

|

7960647

|

8095978

|

8265994

|

8439580

|

8616811

|

|

Прочие

расходы

|

7693336

|

19442678

|

19773203

|

20188440

|

20612398

|

21045258

|

|

Прибыль

(убыток) до налогообложения

|

17345298

|

43835214

|

44580412

|

45516601

|

46472449

|

47448371

|

|

Текущий

налог на прибыль

|

14259895

|

49956084

|

49877960

|

49961507

|

49924113

|

51448316

|

|

Чистая

прибыль (убыток)

|

2851979

|

9991217

|

9975592

|

9992301

|

9984823

|

10289663

|

График начисления амортизации представлен в

таблице 2.4.

Таблица 2.4

График начисления амортизации, тыс. руб.

|

График

начисления амортизации

|

2016

(2-е полугодие) год

|

2017

год

|

2018

год

|

2019

год

|

2020

год

|

Остаточный

период

|

|

Начисление

амортизации по существующим основным средствам

|

5058350

|

10116699

|

10116699

|

10116699

|

10116699

|

10

116 699

|

|

|

|

|

|

|

|

|

|

Прирост

|

2016

|

556418

|

556418

|

556418

|

556418

|

556

418

|

556

418

|

|

|

2017

|

|

617624

|

617624

|

617624

|

617

624

|

617

624

|

|

|

2018

|

|

1241982

|

1241982

|

1241982

|

1

241 982

|

|

|

2019

|

|

1378600

|

1378600

|

1378600

|

|

|

2020

|

|

|

|

|

1530246

|

1

530 246

|

|

Всего

(тыс. руб.)

|

5614768

|

11290742

|

12532724

|

13911324

|

15441569

|

15441569

|

Планируются поддерживающие инвестиции в размере

амортизационных отчислений.

Расчет выручки представлен в таблице ниже, 2.5.

Таблица 2.5

Расчет выручки, тыс. руб.

|

Показатель

|

2016

(2-е полугодие) год

|

2017

год

|

2018

год

|

2019

год

|

2020

год

|

Остаточный

период

|

|

Темп

прироста

|

-0,6

|

0,6

|

1,7

|

2,1

|

2,1

|

2,1

|

|

Выручка

от продаж

|

58138953

|

146929355

|

149427154

|

152565124

|

155768992

|

159040141

|

Норма собственного оборотного капитала принята в

размере 10% от выручки на основе анализа аналогичных предприятий отрасли.

Выручка последнего отчетного года (2015) -

146934646 тыс. руб.

Норма чистого оборотного капитала (ЧОК) от

выручки = 10%

ЧОК фактический = оборотные активы -

краткосрочные обязательства =104 865 189 тыс. руб.

Требуемый ЧОК 14 693 465 тыс. руб.

Расчет потребности в оборотном капитале

представлен в таблице ниже, таблица 2.6.

Таблица 2.6

Расчет потребности в оборотном капитале

|

Показатель

|

2016

год

|

2017

год

|

2018

год

|

2019

год

|

2020

год

|

Остаточный

период

|

|

Выручка

от продаж

|

58

138 953

|

146

929 355

|

149

427 154

|

152

565 124

|

155

768 992

|

159

040 141

|

|

Норма

ЧОК

|

10,00%

|

10,00%

|

10,00%

|

10,00%

|

10,00%

|

10,00%

|

|

Требуемый

ЧОК

|

14605303

|

14692936

|

14942715

|

15256512

|

15576899

|

15904014

|

|

Прирост

(изменение) ЧОК

|

-88162

|

87633

|

249779

|

313797

|

320387

|

327115

|

Денежный поток для собственного капитала

рассчитывается по следующей схеме:

|

Чистая

прибыль после уплаты налогов и процентов

|

|

+

|

Начисленные

амортизационные начисления

|

|

+

|

Увеличение

долгосрочной задолженности

|

|

-

|

Прирост

собственного оборотного капитала

|

|

-

|

Капитальные

вложения

|

|

-

|

Уменьшение

долгосрочной задолженности

|

|

=

|

Денежный

поток

|

Расчет денежного потока представлен в таблице

2.7.

Таблица 2.7

Расчет денежного потока, тыс. руб.

|

Расчет

денежного потока

|

|

|

2016

год (2-е полугодие)

|

2017

год

|

2018

год

|

2019

год

|

2020

год

|

Остаточный

период

|

|

Чистая

прибыль

|

11407916

|

39964867

|

39902368

|

39969206

|

39939291

|

|

|

+

начисленная амортизация

|

5614768

|

11290742

|

12532724

|

13911324

|

15441569

|

|

|

+/-

изменение долгосрочной задолженности

|

0

|

0

|

0

|

0

|

0

|

|

|

-

прирост ЧОК

|

88162

|

-87633

|

-249779

|

-313797

|

-320387

|

|

|

-

капитальные вложения

|

-5614768

|

-11290742

|

-12532724

|

-13911324

|

-15441569

|

|

|

Итого

денежный поток:

|

11496078

|

39877234

|

39652589

|

39655409

|

39618904

|

40450901

|

Расчет ставки дисконтирования проводилась по методу

кумулятивного построения, расчет которой производится исходя из безрисковой

ставки дохода и премий за риск, сопряженных с деятельностью предприятия.

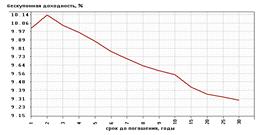

Безрисковая ставка дохода в данном отчете

принята на основе кривой бескупонной доходности государственных ценных бумаг со

сроком до погашения 5 лет в размере 8,45% по состоянию на 30 июня 2016 г. (рис.

2.1). Кривая бескупонной доходности - это индикативный показатель. В расчете

кривой бескупонной доходности участвуют все государственные облигации обращающиеся

на рынке.

Рисунок 2.1 Кривая бескупонной доходности на 30

июня 2016 года

Расчет премий за отдельные несистематические

риски производится следующим образом.

Размер предприятия. По факторам: размер чистых

активов, объем выручки предприятие можно отнести к крупной компании. Учитывая

выше приведенные факты, оценщик счел целесообразным принять величину премий за

риск размера предприятия в размере 0%.

Финансовая структура. Расчет премии за риск по

фактору финансовой структуры приведен в таблице ниже, таблица 2.8.

Таблица 2.8

Расчет премии за риск по фактору финансовой

структуры

|

Наименование

|

Коэффициент

текущей ликвидности (покрытия баланса)

|

Соотношение

собственных и заемных средств в пассиве баланса

|

Соотношение

собственного оборотного капитала и выручки

|

Рентабельность

продаж

|

|

Рекомендуемые

показатели

|

>2

|

>1

|

10%

|

10%

|

|

Значение

для оцениваемой компании

|

3,238

|

1,52

|

71,37%

|

13,29%

|

|

Максимальная

премия за риск

|

5%

|

5%

|

5%

|

|

Премия

за риск

|

0,00%

|

0,00%

|

0,00%

|

0,00%

|

|

Среднее

значение

|

0%

|

Анализ показателей позволил определить риск по

фактору финансовой структуры в 0%.

Производственная и территориальная

диверсификация. Премия за этот фактор риска определена в размере - 2,5%.

Диверсификация клиентуры. Премия за этот фактор

риска определена в размере - 2,5%.

Стабильность и прогнозируемость доходов

предприятия. Премия за риск по данному фактору установлена на уровне 2,5%.

Качество управления. Таким образом, качество

управления характеризуется всеми перечисленными показателями. Следовательно,

логично будет определять премию за риск качества управления, как среднюю

величину от всех ранее рассчитанных премий, кроме премии за размер компании.

Премия за риск будет равна: (0+2,5+2,5+2,5)/4 = 1,88%

Окончательный расчет ставки дисконтирования приведен

в таблице 2.9.

Таблица 2.9

Расчет ставки дисконтирования

|

Поправки

|

Значение,

%

|

|

Номинальная

безрисковая ставка

|

8,45%

|

|

Размер

компании

|

0%

|

|

Финансовая

структура

|

0,00%

|

|

Производственная

/ территориальная диверсификация

|

2,50%

|

|

Диверсифицированность

клиентуры

|

2,50%

|

|

Прогнозируемость

доходов

|

2,50%

|

|

Руководящий

состав (качество управления)

|

1,88%

|

|

Итого

ставка дисконтирования

|

17,83%

|

Так как рассчитывался реальный денежный поток

для собственного капитала, необходимо перевести номинальную ставку

дисконтирования в реальную с использованием формулы Фишера:

,

,

=

(0,1783-0,075)/(1+0,075)=0,0961=9,61%

где  - реальная

ставка;

- реальная

ставка;

- номинальная ставка;

- номинальная ставка;

- индекс инфляции (годовой темп

инфляции). Показатель инфляции в годовом исчислении за 30.06.2016 г. - 7,5%.

- индекс инфляции (годовой темп

инфляции). Показатель инфляции в годовом исчислении за 30.06.2016 г. - 7,5%.

Постпрогнозная (терминальная)

стоимость

Величину доходов в постпрогнозный

период мы рассчитывали по модели Гордона, которая выглядит следующим образом:

,

,

где V - суммарная величина дохода

в постпрогнозный период;- денежный поток, который может быть получен в начале

четвертого года;- ставка дисконта для собственного капитала;- ожидаемые

долгосрочные стабильные темпы роста денежного потока.

В связи с тем, что отсутствуют

прогнозы развития отрасли и экономики в долгосрочном периоде, величина

долгосрочных темпов роста принята равной 2,5%.

Денежный поток в первый год

постпрогнозного периода = Денежный поток пятого года * темпы роста

=39618904*(1+0,021)=40450901тыс. руб.

Стоимость денежного потока в

постпрогнозный период = Денежный поток в первый год постпрогнозного

периода/ставка капитализации = 40450901/(0,0961-0,021) = 538627177 тыс. руб.

Расчет стоимости собственного

капитала организации.

Далее, полученные величины текущих

стоимостей денежных потоков дисконтируются и суммируются для получения рыночной

стоимости собственного капитала до внесения поправок.

Расчет текущей стоимости денежного

поток организации в прогнозный период представлен в таблице 2.10.

Таблица 2.10

Расчет стоимости методом

дисконтированного денежного потока, тыс. руб.

|

Расчет

денежного потока

|

|

|

2016

(2-е полугодие)

|

2017

|

2018

|

2019

|

2020

|

Остаточный

период

|

|

Итого

денежный поток:

|

11496078

|

39877234

|

39652589

|

39655409

|

39618904

|

40450901

|

|

Дисконтирование

денежных потоков

|

|

|

Коэффициент

дисконтирования

|

0,95516

|

0,87141

|

0,79501

|

0,72531

|

0,66172

|

|

|

Текущая

стоимость денежного потока

|

10980563

|

34749596

|

31524347

|

28762512

|

26216617

|

|

|

Расчет

стоимости

|

|

|

Сумма

текущих стоимостей ДП прогнозного периода

|

106017018

|

|

|

|

Текущая

стоимость остаточной стоимости

|

356420326

|

Остаточная

стоимость=

|

|

|

Рыночная

стоимость до поправок

|

462437344

|

577864900

|

|

|

Минус

(плюс): недостаток (избыток) ЧОК

|

90

171 724

|

|

|

|

Плюс:

избыточные и неоперационные активы

|

0

|

|

|

|

Итог

рыночной стоимости

|

552

609 068

|

|

Таким образом, стоимость объекта оценки,

рассчитанная с использованием доходного подхода, по состоянию на 01.07.2016г.,

составляет: 552 609 068 тыс. руб. (Пятьсот пятьдесят два миллиарда шестьсот

девять миллионов шестьдесят восемь тысяч ).

Заключение

Таким образом, оценка рыночной стоимости

предприятия означает определение в денежном выражении стоимости, которая

наиболее правильно отражает свойства предприятия как товара, то есть его

полезность для потенциального покупателя и затраты, необходимые для получения

этой полезности.

Для определения конкретных видов стоимости

предприятия используются различные подходы и методы. Основными из них являются

следующие: затратный, доходный, сравнительный.

Доходный подход исходит из того принципа, что

потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая

стоимость будущих доходов от этого бизнеса, т.е. принципа ожидания

(предвидения). В рамках данного подхода стоимость бизнеса может быть

определена: методом капитализации прибыли и методом дисконтированных денежных

потоков.

Объектом оценки являлся право собственности на

100%-ый пакет обыкновенных именных акций, представленных в размере 1 993 326

138 штук ПАО «АЛРОСА».

Цели оценки - оценить рыночную стоимость

действующего предприятия ПАО «АЛРОСА».

Были выбраны наиболее приемлемые методы (метод

дисконтирования денежных потоков), выполнены расчеты и получен следующий

результат: рыночная стоимость объекта оценки по состоянию на 01.07.2016 года

составляет составляет 552 609 068 тыс. руб. (Пятьсот пятьдесят два миллиарда

шестьсот девять миллионов шестьдесят восемь тысяч).

Таким образом, при продаже объекта оценки

рекомендуется придерживаться указанной стоимости. Вместе с тем, определенная

величина рыночной стоимости объекта оценки действительно только на дату оценки

и необходимо принять во внимание, что цена, установленная в случае реальной

сделки, может отличаться от оценочной стоимости, определенной в настоящей работе,

вследствие таких факторов, как мотивы сторон, умение сторон вести переговоры,

условия сделки (например, финансовые) и иные факторы, непосредственно

относящиеся к особенностям конкретной сделки.

Список источников

1. Гражданский кодекс Российской

Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016).

2. Федеральный закон от

26.12.1995 N 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» (с изм. и

доп., вступ. в силу с 15.07.2016).

. Федеральный закон от

29.07.1998 N 135-ФЗ (ред. от 03.07.2016, с изм. от 05.07.2016) «Об оценочной

деятельности в Российской Федерации».

. Федеральный закон от

22.04.1996 N 39-ФЗ (ред. от 03.07.2016) «О рынке ценных бумаг».

. Федеральный закон от

05.03.1999 N 46-ФЗ (ред. от 03.07.2016) «О защите прав и законных интересов

инвесторов на рынке ценных бумаг».

. Федеральный закон от

21.11.2011 N 325-ФЗ (ред. от 03.07.2016) «Об организованных торгах».

. Приказ Минэкономразвития

России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки

«Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)».

. Приказ Минэкономразвития

России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки

«Цель оценки и виды стоимости (ФСО № 2)».

. Приказ Минэкономразвития

России от 20 мая 2015 г. № 299 «Об утверждении Федерального стандарта оценки

«Требования к отчету об оценке (ФСО № 3)».

. Приказ Минэкономразвития

России от 01.06.2015 N 326 «Об утверждении Федерального стандарта оценки

«Оценка бизнеса (ФСО N 8)».

. Постановление Правительства

РФ №519 от 6.07.2001 г. «Стандарты оценки, обязательные к применению субъектами

оценочной деятельности».

. Бусов В. И., Землянский О.

А., Поляков А. П. Оценка стоимости предприятия, бизнеса. Учебник. М.:

«Юрайт-Издат», 2012. 430 с.

. Козырь Ю.В. Стоимость

компании: оценка и управленческие решения. М.: Альфа-Пресс, 2011. 211 с.

. Косорукова И.В., Секачев

С.А., Шуклина М.А. Оценка стоимости ценных бумаг и бизнеса: учеб. пособие.

М.:МФПУ Синергия, 2015.

. Лопатников Л. И., Рутгайзер

В. М. Оценка бизнеса: словарь-справочник. М.: «Маросейка», 2010. 305 с.

. Масленкова О. Ф. Оценка

стоимости предприятия (бизнеса). М.: «КноРус», твердый переплет. 2011. 448 с.

. Оценка бизнеса / Под ред.

В. Е. Есипова, Г. А. Маховиково. С.-Пб. «Питер», 2010.

. Оценка ценных бумаг.

Учебное пособие. Т.Б.Бердникова. М.: Инфра-М, 2012. 144 с.

. Пушкин А. В., Гришин К. А.

Покупка и продажа бизнеса в России. М.: «Альпина Бизнес Букс», 2011. 296 с.

. Симионова Н. Е., Симионова

Р. Ю. Оценка бизнеса: теория и практика. Ростов н/Д.: «Феникс», 2010. 572 с.

. Стандарты оценки,

обязательные к применению субъектами оценочной деятельности» утверждены

Постановлением Правительства РФ №519 от 06.07.2001 г.

. Федорова Т.А. Повышение

надежности согласования результатов оценок рыночной стоимости при выведении

итоговой величины рыночной стоимости бизнеса //Известия Тульского

государственного университета. 2016. С. 304.

. Франциско О. Ю., Сытников

Д. А. Автоматизация оценки стоимости предприятий с использованием традиционных

и альтернативных методов // Научное обеспечение инновационных технологий

производства и хранения сельскохозяйственной и пищевой продукции: сб.

материалов II Всерос. науч.-практ. конф. молодых ученых и аспирантов.

Краснодар, 2014. С. 165.

. Чеботарев Н. Ф. Оценка

стоимости предприятия, бизнеса. Учебник. М.: «Издательский дом Дашков и К»,

2012. 256 с.

. Шпилевская Е. В. Оценка

стоимости предприятия (бизнеса). Ростов н/Д.: «Феникс», 2011. 346 с.

. Шпилевская Е. В., Медведева

О. В. Оценка стоимости предприятия (бизнеса). М.: Феникс, 2012 г.

. Щербаков В. А., Щербакова

Н. А. Оценка стоимости предприятия (бизнеса). М.: «Омега-Л», 2012. 315 с.

. Яшуков В.А. Оценка рыночной

стоимости пакетов акций // Вопросы оценки. 2014. №2. С. 12-19.

Приложение 1