Анализ финансового состояния ООО 'Альянс-Плюс'

Содержание

Введение

Глава 1. Теоретическая характеристика оценки

платежеспособности и ликвидности предприятия

.1 Понятие и сущность ликвидности и платежеспособности

предприятия

.2 Способы управления ликвидностью и платежеспособностью

предприятия

.3 Пути повышения ликвидности и платежеспособности

Глава 2. Анализ финансового состояния ООО

"Альянс-Плюс"

.1 Общая характеристика предприятия ООО

"Альянс-Плюс"

.2 Анализ финансово-хозяйственной деятельности предприятия

ООО "Альянс-Плюс"

.3 Анализ ликвидности и платежеспособности предприятия

Глава 3. Разработка мероприятий по увеличению ликвидности и

платежеспособности предприятия ООО "Альянс-Плюс"

.1 Обоснование эффективности мероприятий по увеличению

ликвидности и платежеспособности предприятия ООО "Альянс-Плюс"

.2 Мероприятия по увеличению ликвидности и платежеспособности

предприятия ООО "Альянс-Плюс"

.3 Экономический эффект предложенных мероприятий

Заключение

Список литературы

Приложение

ликвидность платежеспособность финансовый экономический

Введение

Главной характеристикой финансово-экономической деятельности предприятия

в современных условиях является его финансовая устойчивость, своеобразным

мерилом оценки которой выступают ликвидность и платежеспособность.

Если предприятие финансово устойчиво, то оно имеет преимущество перед

другими предприятиями аналогичного профиля в привлечении инвестиций, в

получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров.

Такое предприятие не будет вступать в конфликт с государством и обществом,

поскольку оно выплачивает своевременно налоги в бюджет, страховые выплаты во

внебюджетные социальные фонды, заработную плату - рабочим и служащим, дивиденды

- акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Кроме того, чем выше устойчивость предприятия, тем более оно независимо от

неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск

оказаться на краю банкротства.

Актуальность данной темы исследования заключается в том, что, проблема

обеспечения финансовой устойчивости остаётся открытой. По ней ещё не предложено

однозначного и наиболее эффективного подхода, учитывающего все факторы

деятельности предприятия в современных условиях. В получении же подробной

информации о финансовой ситуации на предприятии заинтересованы все участники

рыночных отношений.

Основным инструментом для определения финансового состояния предприятия

является финансовый анализ, благодаря которому можно охарактеризовать его

платежеспособность, ликвидность, эффективность, доходность деятельности, перспективы

развития и по полученным результатам принять обоснованные решения. Анализ

финансового состояния составляет важную часть информационного обеспечения для

принятия управленческих решений руководством предприятия.

Функционирование каждого предприятия связано с необходимостью

осуществлять платежи и погашать обязательства, возникающие в результате его

деятельности. Поэтому платежеспособность предприятия является одним из ключевых

аспектов финансового состояния предприятия, а анализ платежеспособности ‒

важной составной частью финансового анализа.

В отечественной экономической науке ликвидность долгое время не была

объектом теоретического исследования. Практика рыночной экономики показывает,

что право на эффективное функционирование и развитие имеют только те субъекты

хозяйствования, которые способны относительно быстро и без потерь для себя

преобразовать, при необходимости, свои относительно ликвидные материальные и

иные ценности в более ликвидные, вплоть до наличных денег. В противном случае,

данному субъекту хозяйствования может грозить финансовое банкротство.

Проблеме ликвидности всегда уделялось внимание со стороны экономической

науки: меркантилистов - Ж.Боден, Дж. Локк; классиков - Д. Юм, А.Смит, Дж.

Милль; неоклассиков - А.Маршалл, И. Фишер, А Пигу, Дж.Кейнс; монетаристов - М.

Фридмен. Различным теоретическим аспектам сущности платежеспособности,

финансовой устойчивости предприятий посвящены исследования М.С.Абрютиной, И.А.

Бланка, Ю. Бригхема, А.А.Володина, Н.В. Гавриловой, Л. Гапенски, М.М. Глазова, А.В.

Грачева, О.В. Ефимовой, А.А.Володина, А.И. Ковалева, А.П. Ковалева, В.В.

Ковалева, Р.Каплан, Д.Нортон, Г.Б. Поляка, А.А. Попова, Р.С.Сайфуллина, Е.М.

Трененкова, Ле Хоа, А.Д. Шеремета и других.

Целью данной дипломной работы является оценка результатов анализа

ликвидности и платежеспособности предприятия, выявление основных недостатков

существующих методов оценки ликвидности и платежеспособности предприятия и

выработка предложений по улучшению ликвидности и платежеспособности

предприятия.

Достижение поставленной цели потребовало решения следующих задач:

проанализировать современные представления о ликвидности и

платежеспособности предприятия;

рассмотреть основные способы управления ликвидностью и

платежеспособностью предприятия;

проанализировать основные пути увеличения ликвидности и

платежеспособности предприятия;

проанализировать деятельность предприятия ООО "Альян-Плюс";

проанализировать финансово-хозяйственную деятельность предприятия ООО

"Альянс-Плюс";

провести оценку ликвидности и платежеспособности предприятия ООО

"Альянс-Плюс";

разработать мероприятия по улучшению ликвидности и платежеспособности

предприятия ООО "Альянс-Плюс";

оценить экономический эффект после предложенных мероприятий.

Объектом исследования является ООО "Альянс-Плюс".

Предметом исследования является оценка платежеспособности и ликвидности

предприятия ООО "Альянс-Плюс".

В процессе работы использовались общепринятые методы и приемы

экономических исследований: монографический, сравнительного анализа, абстрактно

- логический, анализ динамических рядов, статистические группировки,

экономико-математические а также методы разработки и принятия управленческих

решений.

Информационной базой работы выступают данные бухгалтерской и финансовой

отчетности ООО "Альянс-Плюс" за 2014- 2012 г.

Работа состоит из введения, трех глав, заключения, списка использованных

источников и приложений.

В первой главе рассмотрены теоретические основы ликвидности и

платежеспособности предприятия, способы управления и пути улучшения.

Во второй главе проводится общая характеристика деятельности предприятия,

а так же анализ финансового состояния предприятия при помощи отечественных и

зарубежных методик.

Третья глава содержит разработанные мероприятия по улучшению ликвидности

и платежеспособности в современных условиях хозяйствования.

Глава 1. Теоретическая характеристика оценки платежеспособности и

ликвидности предприятия

.1 Понятие и сущность ликвидности и платежеспособности предприятия

Чтобы выжить в условиях рыночной экономики и не допустить банкротства

предприятия, нужно хорошо знать, как управлять финансами, какой должна быть

структура капитала по составу и источникам образования, какую долю должны

занимать собственные средства, а какую - заемные.

Задача анализа ликвидности баланса в ходе анализа финансового состояния

предприятия возникает в связи с необходимостью давать оценку кредитоспособности

предприятия, т. е. его способности своевременно и полностью рассчитываться по

всем своим обязательствам.

Платежеспособность направлена на обеспечение планомерного поступления и

расходования денежных средств, достижение рациональных пропорций собственного и

заемного капитала и наиболее эффективного его использования. Оценка

платежеспособности осуществляется на основе характеристики ликвидности текущих

активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое.

От степени ликвидности баланса зависит платежеспособность. В тоже время

ликвидность характеризует не только текущее состояние расчетов, но и

перспективу.

Различные показатели ликвидности не только дают разностороннюю

характеристику устойчивости финансового состояния организации при разной

степени учета ликвидных средств, но и отвечают интересам различных внешних

пользователей аналитической информации. Так, для поставщиков сырья и материалов

наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий

организацию, больше внимания уделяет коэффициенту критической ликвидности.

Покупатели и держатели акций и облигаций организации в большей мере оценивают

ее финансовую устойчивость по коэффициенту текущей ликвидности.

Экономический потенциал предприятия не сводится лишь к имущественной

компоненте; не менее важна и финансовая его сторона, суть которой - в отражении

рациональности структуры оборотных активов как обеспечении текущих расчетов,

достаточности денежных средств, возможности поддерживать сложившуюся или

желаемую структуру источников средств и др. Если, например, два предприятия

имеют одинаковые состав и структуру имущества, но одно из них существенно

больше обременено долгами по сравнению с другим, то характеристика

экономического потенциала как способности, в частности, генерировать прибыль

для этих двух предприятий будет принципиально различной.

Одним из показателей, характеризующих финансовое положение предприятия,

является его платежеспособность, т.е. возможность своевременно погашать свои

платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики

ликвидности оборотных активов, которая определяется временем, необходимым для

превращения их в денежные средства. Чем меньше требуется времени для инкассации

данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы

в наличность и погасить свои платежные обязательства, а точнее - это степень

покрытия долговых обязательств предприятия его активами, срок превращения

которых в денежную наличность соответствует сроку погашения платежных обязательств.

Она зависит от степени соответствия величины имеющихся платежных средств

величине краткосрочных долговых обязательств.

Ликвидность предприятия - это более общее понятие ликвидность баланса.

Ликвидность баланса предполагает изыскание платежных средств только за счет

внутренних источников (реализации активов). Говоря о ликвидности предприятия,

имеют в виду наличие у него оборотных средств в размере, теоретически

достаточном для погашения краткосрочных обязательств хотя бы и с нарушением

сроков погашения, предусмотренных контрактами. Смысл определения состоит в том,

что если процессы производства и реализации продукции идут в нормальном режиме,

то денежных сумм, поступающих от покупателей в оплату полученной ими продукции,

будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим

обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе

не исключены сбои в поступлении денежных средств от дебиторов, однако в любом

случае эти деньги поступят и их будет достаточно для расчетов с кредиторами.

Понятия платежеспособности и ликвидности очень близки, но второе более

емкое. От степени ликвидности баланса и предприятия зависит платежеспособность.

В то же время ликвидность характеризует как текущее состояние расчетов, так и

перспективу. Предприятие может быть платежеспособным на отчетную дату, но при

этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных

активов как возможность их быстрой реализации при банкротстве и самоликвидации

предприятия и ликвидности оборотных активов, обеспечивающей текущую его

платежеспособность.

На рисунке 1.1. приведена блок-схема, отражающая взаимосвязь между

платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую

можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но

второй этаж нельзя возвести без первого, а третий - без первого и второго; если

рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса

- основа (фундамент) платежеспособности и ликвидности предприятия. Иными

словами, ликвидность - это способ поддержания платежеспособности. Но в то же

время, если предприятие имеет высокий имидж и постоянно является

платежеспособным, то ему легче одерживать свою ликвидность.

Рис.1.1. Взаимосвязь ликвидности и платежеспособности

Признаком, свидетельствующим об ухудшении ликвидности, является

увеличение иммобилизации собственных оборотных средств, проявляющееся в

увеличении неликвидов, просроченной дебиторской задолженности и векселей

полученных (просроченных) и др. О некоторых подобных активах и их относительной

значимости можно судить по наличию и динамике одноименных статей в отчетности.

О неплатежеспособности свидетельствует, как правило, наличие других

"больных" статей в отчетности: "Убытки", "Кредиты и

займы, не погашенные в срок", "Просроченная кредиторская

задолженность", "Векселя выданные просроченные". Следует

отметить, что последнее утверждение верно не всегда. Приведем две наиболее характерные

причины. Во-первых, фирмы-монополисты могут сознательно идти на нестрогое

соблюдение контрактов со своими поставщиками и подрядчиками (логика здесь

проста: не будете следовать нашим правилам игры, мы найдем вам замену).

Во-вторых, в условиях инфляции непродуманно составленный договор на

предоставление кратко- или долгосрочной ссуды может вызывать искушение нарушить

его и уплачивать штрафы обесценивающимися деньгами.

Неплатежеспособность может быть как случайной, временной, так и

длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми

ресурсами, невыполнение плана реализации продукции, нерациональная структура

оборотных средств, несвоевременное поступление платежей от контрагентов и др.

Существуют факторы влияющие на ликвидность и платежеспособность предприятия.

К факторам, влияющим на платежеспособность и

ликвидность предприятия, относятся степень ликвидности и срочность.

По степени ликвидности активы делятся на три группы -

наиболее ликвидные, быстро ликвидные (быстро реализуемые) и медленно ликвидные

(трудно реализуемые).

Первая группа факторов включает наиболее ликвидные -

НЛА (высоколиквидные) активы предприятия, такие как денежные средства (касса и

расчетные счета) и краткосрочные финансовые вложения. В случае необходимости

(при банкротстве, ликвидации, при требовании кредиторов немедленно погасить

задолженность) эти средства быстро могут быть использованы в качестве наличных

или безналичных денежных средств.

Ко второй группе факторов относятся быстрореализуемые

активы (БРА) - товары отгруженные, готовая продукция, НДС и дебиторская

задолженность. Для превращения этого имущества в платежные средства понадобится

более длительный (по сравнению с первой группой факторов) период. Расходы

будущих периодов к этой группе не относятся.

Большой срок понадобится для превращения

производственных запасов и незавершенного производства в готовую продукцию, а

затем в платежные средства, поэтому они отнесены к третьей группе факторов -

медленно реализуемые активы (МРА).

Основные средства и нематериальные активы относятся к

четвертой группе - трудно реализуемым активам (ТРА).

За зависимости от срочности на четыре группы

подразделяются и платежные обязательства предприятия (пассивы):

наиболее срочные обязательства (НСО) - выдача

заработной платы, уплата налогов, долгов поставщикам;

краткосрочные пассивы (КСП) - задолженность, которую

следует погасить в ближайшее время (краткосрочные кредиты и займы);

долгосрочные пассивы (ДСП) - долгосрочные кредиты и

займы), сроки погашения которой поступят не так скоро (итог раздела IV

баланса);

постоянные пассивы (ПСП) - раздел III баланса (Капитал

и резервы), доходы будущих периодов и резервы предстоящих расходов и платежей

из раздела V минус расходы будущих периодов из актива баланса.

Для соблюдения абсолютной ликвидности баланса должны

соблюдаться следующие неравенства:

. НЛА > = НСО

. БРА > = КСП

. МРА > = ДСП

. ТРА < = ПСП

Неравенства 1 и 2 характеризуют текущую ликвидность,

неравенства 3 и 4 - перспективную[3].

Группировку этих факторов в активе и пассиве баланса

можно проводить таким образом (табл. 1.1)[4].

Таблица 1.1 Группировка активов и пассивов баланса

согласно Шеремету А. Д.

|

Наименование групп

|

Усл. обозн.

|

На начало года, т. р.

|

На конец года, т. р.

|

|

1. Активы. 1.1.Наиболее ликвидные - денежные средства (ДС)

и краткосрочные финансовые вложения

|

А1

|

|

|

|

1.2. Быстрореализуемые - товары отгруженные, готовая

продукция, дебиторская задолженность (ДЗ) и прочие активы

|

А2

|

|

|

|

1.3. Медленно реализуемые - запасы и затраты (Зап)

|

A3

|

|

|

|

1.4. Труднореализуемые - нематериальные активы, основные

средства

|

А4

|

|

|

|

Баланс

|

|

|

|

|

1. Пассивы 2.1.Наиболее срочные обязательства -

кредиторская задолженность

|

П1

|

|

|

|

2.2. Краткосрочные - краткосрочные кредиты и займы

|

П2

|

|

|

|

2.3. Долгосрочные - долгосрочные кредиты и займы

|

ПЗ

|

|

|

|

2.4. Постоянные - источники собственных средств

|

П4

|

|

|

|

Пассив: Собственный капитал Привлеченный капитал в т. ч. -

текущие обязательства - долгосрочные обязательства

|

СК ПК ТО ДО

|

|

|

|

Баланс

|

Б

|

|

|

Классификация активов и пассивов баланса разработанная

А. Д. Шереметом, их сопоставление позволяют дать оценку ликвидности баланса.

Средствами для погашения краткосрочных долгов являются денежные средства,

дебиторская задолженность, товарно-материальные ценности, то есть погашение

задолженности обеспечивается оборотными средствами.

Если неравенство А1>=П1 не выполняется ни на конец

года, ни на начало, что означает что активы меньше, чем наиболее срочные

обязательства перекрывают наиболее ликвидные активы. Если неравенство А2>=П2

не выполняется на конец года, что означает, что краткосрочные пассивы

перекрывают медленнореализуемые активы, т. е. предприятие по срочным и

краткосрочным обязательствам не в состоянии погасить задолженность в скором

времени. Соблюдение последнего неравенства А4<П4 - важное условие

платежеспособности. Это означает наличие у предприятия собственных оборотных

средств, обеспечивающих бесперебойный воспроизводственный процесс.

Через некоторое время после начала функционирования

предприятия, когда появляются статистические данные за ряд временных периодов,

целесообразно произвести оценку изменения финансовой устойчивости, рассчитав

коэффициенты финансовой зависимости (П1 + П2)/П1, маневренности собственного

капитала (А1 + А3 - П2)/П1, структуры долгосрочных вложений П2/А1, концентрации

привлеченного капитала (П2/(П1 + П2)), соотношения привлеченного и собственного

капитала П2/П1 и ряда других.

.2 Способы управления ликвидностью и платежеспособностью предприятия

Одним из важных условий успешного управления финансами предприятий

является анализ и диагностика его финансового состояния и финансовой

устойчивости. Главная цель анализа - своевременно выявлять и устранять

недостатки в финансовой деятельности и находить резервы укрепления финансового

состояния предприятия и его платежеспособности. С его помощью вырабатываются

стратегия и тактика развития предприятия, обосновываются планы и управленческие

решения, осуществляется контроль за их выполнением, выявляются резервы

повышения эффективности производства, оцениваются результаты деятельности

предприятия и его подразделений.

Результаты финансового анализа позволяют выявить уязвимые места,

требующие особого внимания, и разработать мероприятия по их ликвидации.

В настоящее время в России проблема оценки финансового состояния

предприятия является крайне актуальной, причем как для различных

государственных ведомств, контролирующих деятельность хозяйствующих субъектов,

так и для менеджмента самого предприятия.

Анализ финансового состояния предприятия - это расчет, интерпретация и

оценка комплекса финансовых показателей, характеризующих различные стороны

деятельности организации. Содержанием анализа является глубокое и всестороннее

изучение экономической информации о функционировании анализируемого субъекта

хозяйствования с целью принятия оптимальных управленческих решений по обеспечению

выполнения производственных программ предприятия, оценки уровня их выполнения,

выявления слабых мест и внутрихозяйственных резервов.

Анализ представляет собой комплексное исследование действия внешних и

внутренних, рыночных и производственных факторов на количество и качество

производимой предприятием продукции, финансовые показатели работы предприятия,

и указывать возможные перспективы развития дальнейшей производственной

деятельности предприятия в выбранной области хозяйствования.

Объектом финансового анализа является бухгалтерская отчетность

предприятия. Анализ данных отчетности проводится с целью своевременного

выявления и устранения недостатков финансовой деятельности предприятия и

нахождения резервов улучшения его финансового состояния.

К основным методам анализа относятся:

· Горизонтальный (временной) анализ - сравнение каждой позиции

отчетности с предыдущим периодом, что позволяет выявить тенденции изменения

статей баланса или их групп и на основании этого исчислить базисные темпы

роста.

· Вертикальный (структурный) анализ проводится в целях

определения структуры итоговых финансовых показателей, т.е. выявления удельного

веса отдельных статей отчетности в общем итоговом показателей (выявление

влияния каждой позиции отчетности на результат в целом).

· Трендовый (динамический) анализ основан на сравнении каждой

позиции отчетности за ряд лет и определения тренда, т.е. общей тенденции и

прогнозирование на этой основе дальнейшего развития ситуации. Трендовый анализ

может быть построен с помощью методов статистики (скользящее среднее, полином

1-го или 2-го порядка и т.д.) на основе данных как горизонтального, так и

вертикального анализа.

· Расчет финансовых коэффициентов - расчет соотношений между

отдельными позициями отчета или позициями разных форм отчетности. По

результатам расчета финансовых коэффициентов производится сравнительный анализ.

Таблица 1.2 Методы анализа финансового состояния предприятия.

|

№

|

Методы анализа

|

Сущность метода

|

|

1

|

Горизонтальный

|

сравнение каждой позиции отчетности с предыдущим периодом,

что позволяет выявить тенденции изменения статей баланса или их групп и на

основании этого исчислить базисные темпы роста.

|

|

2

|

Вертикальный

|

анализ проводится в целях определения структуры итоговых

финансовых показателей, т.е. выявления удельного веса отдельных статей

отчетности в общем итоговом показателей

|

|

3

|

Трендовый

|

основан на сравнении каждой позиции отчетности за ряд лет

и определения тренда, т.е. общей тенденции и прогнозирование на этой основе

дальнейшего развития ситуации

|

|

4

|

Расчет финансовых коэффициентов

|

расчет соотношений между отдельными позициями отчета или

позициями разных форм отчетности

|

Управление платежеспособностью проводится как минимум по двум

направлениям: повышение платежеспособности и профилактика (снижение) неплатежей.

Платежеспособность предприятия можно повысить, если регулярно проводить

различные мероприятия, которые устраняют причины и факторы снижения

платежеспособности, а также способствующие повышению ликвидности активов. Это

рост удельного веса оборотных активов в их составе, повышение доли ликвидности

оборотных активов, ускорение оборачиваемости активов.

Немалое значение имеет финансовый имидж предприятия, который позволяет

использовать в качестве средства расчетов коммерческие (товарные) векселя.

Повышая платежеспособность, предприятие одновременно обеспечивает снижение и

профилактику неплатежей. Всегда актуально усиление контроля за платежными

потоками.

В этих целях желательно составлять планы поступления и расходования

денежных средств, вести платежный календарь.

В свою очередь, платежный календарь представляет собой инструмент,

который используется в процессе управления денежными потоками компании. Его

ценность как инструмента управления денежными потоками компании заключается в

установлении связи между денежными потоками, конкретными моментами или

периодами времени и назначением или происхождением денежным сумм.

Основная его задача - синхронизация дат поступлений и выплат денежных

средств с целью обеспечения постоянной платежеспособности предприятия.

Управление денежными потоками компании создает основу для количественного

анализа последствий принятия сложных управленческих решений и формального

сравнения различных вариантов решений. Это повышает эффективность как

деятельности планово-экономических служб предприятий, так и решений,

принимаемых руководством компаний.

Формами предотвращения неплатежей покупателей являются авансовые платежи,

предоплата, использование аккредитивов, различных видов поручительства со

стороны финансово благонадежных структур (устойчивых банков, крупных страховых,

финансовых, инвестиционных компаний, органов власти и др.), а также

осуществление сделок с залогом.

Чтобы обеспечивать выживаемость предприятия в современных сложных

условиях мирового финансового кризиса, управленческому персоналу необходимо,

прежде всего, уметь реально оценивать состояние своего предприятия, состояние

потенциальных конкурентов и уметь адаптироваться в условиях быстроизменяющейся

внешней среды.

Рассматривая финансовое состояния предприятия, можно обнаружить следующие

проблемы:

· низкая финансовая устойчивость. Грозит проблемами в погашении

обязательств в будущем, зависимостью предприятия перед кредиторами, что это

означает потерю самостоятельности.;

· низкая платежеспособность. Это означает, что у предприятия в

ближайшее время может не хватить или уже не хватает средств для того, чтобы

своевременно расплатиться по своим обязательствам, с кредиторами, персоналом

предприятия. Вовремя произвести оплату налогов и сборов. Проблемы с погашением

обязательств означают снижение коэффициента ликвидности. Коэффициент общей

ликвидности помогает оценить потенциальную способность предприятия

расплачиваться по текущим обязательствам за счет имеющихся оборотных активов.

· недостаточное удовлетворение интересов собственника. Данная

проблема связана с "низкой рентабельностью собственного капитала".

Это означает, что собственник получает доходы, значительно меньшие вложенных

средств. О снижающейся отдаче на вложенный в компанию капитал скажет снижение

показателей рентабельности.

Управление ликвидностью - это деятельность предприятия, банка по

обеспечению такого размещения средств, чтобы в любой момент имелась возможность

расплатиться по обязательствам (в короткий период времени превратить активы в

денежные средства). Существует ряд методов управления ликвидностью:

)общий метод распределения средств, заключающийся в распределении

привлеченных и собственных средств по каналам размещения из единого фонда в

соответствии с потребностями и интуицией;

) метод распределения активов (конверсии средств), заключающийся в

размещении активов в соответствии со сроками пассивов (например, срочные вклады

до одного года направляются на предоставление кредитов до одного года);

)метод научного управления, использующий аппарат линейного

программирования для оптимизации распределения средств.

Оценка ликвидности и платежеспособности может быть оценена с помощью ряда

абсолютных и относительных показателей (табл.1.3).

Таблица 1.3 Основные показатели оценки ликвидности и платежеспособности и

методика их расчета

|

Наименование показателя и рекомендуемое значение

|

Методика расчета

|

Код строки

|

|

1

|

2

|

3

|

|

1.1.Величина собственных оборотных средств{>0}

|

Собственный капитал + Долгосрочные обязательства -

Внеоборотные активы или Оборотные активы - Краткосрочные обязательства

|

с.490 + с.590 - с.190 - с.230 или с.290 - с.230 - с.690

|

|

1.2.Маневренность собственных оборотных средств{0 - 1}

|

Денежные средства: Функционирующий капитал

|

с.260 : (с.290 - с.230 - с.690)

|

|

1.3.Коэффициент текущей ликвидности {>2}

|

Оборотные активы: Краткосрочные обязательства

|

(с.290 - с.230): с. 690

|

|

1.4.Коэффициент быстрой ликвидности {>1}

|

Оборотные активы (минус запасы): Краткосрочные

обязательства

|

(с.290 - с.230 - с.210 - с.220): с.690

|

|

1.5.Коэффициент абсолютной ликвидности {0,05 - 0,1}

|

Денежные средства: Краткосрочные обязательства

|

с.260 : с.690

|

|

1.6.Доля оборотных средств в активах

|

Оборотные активы: Активы

|

(с.290 - с.230) : с.300

|

|

1.7.Коэффициент обеспеченности собственными оборотными

средствами{>0,1}

|

Собственные оборотные средства: Оборотные активы

|

(с.290 - с.230 - с.690) : (с.290 - с.230)

|

|

1.8.Доля запасов в оборотных активах

|

Запасы: Оборотные активы

|

(с.210 + с.220) : с.290

|

|

1.9.Доля собственных оборотных средств в покрытии запасов

{>0,5}

|

Собственные оборотные средства: Запасы

|

(с.290 - с.230 - с.690) : (с.210 + с.220)

|

|

1.10.Коэффициент покрытия запасов{>1}

|

"Нормальные" источники покрытия: Запасы

|

(с.490 + с.590 - с.190 - с.230 + с.610 + с.620) : (с.210 +

с.220)

|

Величина собственных оборотных средств.

Схема расчета показатель WC со

временем изменялся. В современной практике наибольшее распространение имеет

следующий алгоритм:

WC=CA-CL, (1)

где CA - оборотные активы;- краткосрочные пассивы.

С позиции мобильности оборотные активы (иногда их еще называют текущими)

могут быть распределены на три группы.

Первая группа. Денежные средства в кассе и на расчетном счете - наиболее

мобильные средства, которые используются для выполнения текущих расчетов

незамедлительно.

Вторая группа. Прочие мобильные активы (денежные эквиваленты,

краткосрочные финансовые вложения, дебиторы), требующие определенного времени

для обращения их в денежную наличность. Ликвидность этих активов различна и

зависит от ряда объективных и субъективных факторов:

скорости прохождения платежных документов в банках страны,

местоположения контрагентов и их платежеспособности,

условий предоставления коммерческих кредитов покупателям,

принципов организации вексельного обращения.

Некоторые виды краткосрочных финансовых вложений, например ликвидные

ценные бумаги, в принципе могут быть отнесены к первой группе ликвидности. Если

данные активы занимают значительную часть в валюте баланса и в действительности

являются ликвидными, а не псевдоликвидными ценными бумагами, то такое отнесение

является вполне оправданным. Основным звеном этой группы является дебиторская

задолженность. В перспективе улучшения ликвидности предприятие в известной

степени может управлять активами этой группы, например, изменяя сроки

кредитования покупателей.

Третья группа. Наименее ликвидные активы - материально-производственные

запасы, затраты в незавершенном производстве, готовая продукция и другие.

Представленное разделение оборотных активов на три группы и позволяет

определить основные аналитические коэффициенты, которые можно использовать для

общей оценки ликвидности и платежеспособности предприятия.

Маневренность собственных оборотных средств определяет ту часть

собственных оборотных средств, которая находится в форме денежных средств, то

есть средств, имеющих абсолютную ликвидность:

(2)

(2)

Коэффициент

текущей ликвидности представляет общую оценку ликвидности предприятия,

показывая, сколько рублей оборотных средств (текущих активов) приходится на

один рубль текущей краткосрочной задолженности (текущих обязательств):

(3)

(3)

Коэффициент

быстрой ликвидности. По своему смысловому предназначению показатель подобен

коэффициенту текущей ликвидности, однако определяется по более узкому кругу

оборотных активов, когда из расчета исключена наименее ликвидная их часть -

производственные запасы:

(4)

(4)

Коэффициент

абсолютной ликвидности (платежеспособности).

Является

наиболее жестким критерием ликвидности предприятия; показывает, какая доля

краткосрочных заемных обязательств может быть при необходимости покрыта

незамедлительно за счет имеющихся денежных средств:

(5)

(5)

В

условиях инфляционной среды во избежание искажающего влияния инфляции при

определении воздействия факторов на изменение коэффициента ликвидности в расчет

необходимо принимать не абсолютные показатели текущих активов и пассивов, а

изменение их части в общей валюте баланса (рис.1.2).

Рис. 1.2. Структурно - логическая модель факторного

анализа коэффициента текущей ликвидности.

Доля

оборотных средств в активах определяет относительную величину оборотного капитала

предприятия.

Коэффициент

обеспеченности собственными оборотными средствами.

(6)

(6)

Доля запасов в оборотных активах определяет структурное состояние текущих

активов. Высокая доля запасов в большинстве случаев рассматривается как

следствие низкой ликвидности предприятия, однако причиной этому может быть

отраслевая специфика производства.

Коэффициент покрытия запасов рассчитывается соотношением величины

"нормальных" (обоснованных) источников покрытия запасов и величины

запасов. Под нормальными в данном случае понимаются источники, которые по

крайней мере логически могут рассматриваться как источники покрытия запасов.

Если величина данного показателя меньше единицы, то текущее финансовое

состояние предприятия принято считать неустойчивым. Смысл расчета этого

показателя и логика использования его в анализе заключаются в том, чтобы

определить, какие источники средств и в каком объеме употребляются для покрытия

производственных (товарных) запасов (обозначим их величину как Inv).

Величина JSC определяется по формуле:

=WC+BL+CR, (7)

где BL - ссуды банка и займы, используемые для покрытия запасов;- расчеты

с кредиторами по товарным операциям.

В зависимости от соотношения представленных показателей (JSC, WC, Inv)

можно с полной долей условности представить следующие типы краткосрочной

(текущей) финансовой устойчивости и ликвидности хозяйствующего субъекта.

. Абсолютная краткосрочная финансовая устойчивость:

Эта ситуация характеризуется неравенством:

<WC (8)

2.Нормальная краткосрочная финансовая устойчивость:

Эта ситуация характеризуется соотношением:

<Inv<JSC (9)

. Неустойчивое текущее финансовое положение:

Эта ситуация характеризуется соотношением:

>JSC (10)

Ситуация имеет место быть, когда в дополнение к предыдущему неравенству

предприятие имеет просроченные кредиты и займы, а также кредиторскую и

дебиторскую задолженность, не погашенную в срок. Данная ситуация означает, что

предприятие не может вовремя расплатиться со своими кредиторами. В условиях

рыночной экономики при хроническом повторении такой ситуации предприятие должно

быть объявлено банкротом.

Постижению и освоению техники анализа финансового состояния способствуют:

обширная методическая база западных (Э.Хелферт, З.С.Блага, Л.А.Бернстайн,

Ж.Ришар) и российских (А.Д.Шеремет, О.В.Ефимова, В.В.Ковалев, Г.В.Савицкая)

ученых и специалистов; широкий диапазон специальных программных средств; опыт

практических исследований.

Анализ финансового состояния практически во всех источниках рекомендуется

проводить по следующим направлениям: анализ ликвидности и платежеспособности,

анализ финансовой устойчивости, анализ рентабельности, прогнозирование

финансового состояния (рис.1.3).

Рис. 1.3. Схема основных направлений в известных методиках проведения

анализа финансового состояния организаций [59]

В экономической литературе отмечают две концепции

ликвидности:

. Под краткосрочной ликвидностью (до одного года)

понимается способность предприятия оплатить свои краткосрочные обязательства. В

этом случае ликвидность близка по своему содержанию платежеспособности, но при

этом используются различные показатели.

. Под ликвидностью понимается "готовность и

скорость, с которой текущие активы могут быть превращены в денежные

средства". При этом подходе необходимо учитывать степень обесценивания

активов, происходящую в результате их ускоренной реализации.

Соответственно, и оценку ликвидности предприятия можно

рассчитать на основе двух приемов:

. Расчета финансовых коэффициентов ликвидности.

.Анализа ликвидности баланса.

.3 Пути повышения ликвидности и платежеспособности

Вопросы оценки финансовой устойчивости в условиях резко обострившегося

кризиса неплатежей выходят на одно из первых мест в области управления

финансами российских предприятий. Однако, традиционные методы оценки зачастую

не дают точной и адекватной картины состояния финансовой устойчивости и

платежеспособности предприятия. Одним из направлений решения данной проблемы

может стать использование системы показателей денежного потока, к которой все

чаще прибегают российские финансовые менеджеры.

В процессе принятия решений руководству предприятия необходимо помнить

следующее:

• ликвидность и платежеспособность являются важнейшими характеристиками

ритмичности и устойчивости текущей деятельности предприятия;

• любые текущие операции незамедлительно сказываются на уровне

платежеспособности и ликвидности;

• решения, принятые в соответствии с выбранной политикой управления

оборотными активами и источниками их покрытия, непосредственно воздействуют на

платежеспособность.

Политика управления оборотными активами предприятия должна преследовать

основную цель - обеспечение баланса:

• между затратами на поддержание оборотных активов в сумме, составе и

структуре, гарантирующей от сбоев в технологическом процессе;

• доходами от бесперебойной работы предприятия;

• потерями, связанными с риском утраты ликвидности;

• доходами от вовлечения в хозяйственный оборот оборотных средств.

При этом платежеспособность предприятия, как говорилось выше,

определяется структурой и качественным составом оборотных активов, а также

скоростью их оборота и ее соответствием скорости оборота краткосрочных

обязательств.

Текущая деятельность может финансироваться за счет:

• увеличения собственного оборотного капитала (т. е. направления части

прибыли на пополнение оборотных средств);

• привлечения долгосрочных и краткосрочных источников финансирования.

Если предположить, что текущая деятельность предприятия финансируется в

основном за счет источников краткосрочного финансирования, то источниками

поступления дополнительных средств могут являться:

• займы и кредиты;

• кредиторская задолженность поставщикам;

• задолженность перед персоналом.

Таким образом, если у предприятия замедляется скорость оборота оборотных

активов, а руководство не принимает мер по привлечению дополнительного

финансирования, оно может стать неплатежеспособным, даже если его деятельность

является прибыльной.

При принятии решения о привлечении дополнительного финансирования

необходимо учитывать, что каждый источник денежных средств имеет свою

стоимость. Причем кредиторскую задолженность часто рассматривают как бесплатный

источник финансирования, но это не всегда верно. Так, поставщики сырья могут

предоставлять различные скидки в зависимости от условий поставки (размера

партии, условий оплаты и т. д.). В случае отказа от таких скидок кредиторская

задолженность может стать достаточно дорогим источником финансирования

деятельности предприятия.

Если на предприятии существует тенденция к увеличению операционного

цикла, необходимо предусмотреть меры по стабилизации финансового состояния

(например, сокращение сроков хранения запасов и товарно-материальных ценностей;

совершенствование системы взаиморасчетов с покупателями; оперативную работу с

дебиторами, задерживающими оплату, и др.). При этом следует учитывать

ограниченную возможность привлечения отдельных источников средств собственного

и заемного капитала, а также рост затрат на привлечение дополнительных

источников финансирования.

При определении политики управления оборотными активами предприятия

руководителю необходимо помнить, что отсутствие контроля за уровнем текущей

платежеспособности предприятия может привести к финансовым затруднениям, а в

дальнейшем - устойчивой неплатежеспособности и, как следствие, банкротству

предприятия.

В заключение необходимо еще раз отметить, что любые решения, направленные

на изменение структуры или величины оборотных активов, непосредственным образом

влияют на платежеспособность предприятия, например:

• решение о закупке дополнительной партии сырья помимо уже имеющихся

запасов в связи с предполагаемым ростом цен приведет к увеличению количества

денежных средств в товарно-материальных запасах;

• решение об увеличении объема продаж потребует привлечения

дополнительных источников финансирования. Следует иметь в виду, что предприятие

имеет ограниченные возможности по наращиванию объемов производства и продаж в

рамках сложившейся структуры оборотных активов и источников их финансирования;

• решение об увеличении отсрочки платежа за поставленную продукцию,

скорее всего, продлит период омертвления денежных средств в дебиторской

задолженности и т. д.

Таким образом, можно сказать, что укрепить платежеспособность предприятия

также можно следующими способами:

повысив качество продукции,

мобилизовав источники, которые ослабляют финансовую напряженность,

разработав различные формы санации (санирования) предприятия и др.

Глава 2. Анализ финансового состояния ООО "Альянс-Плюс"

.1 Общая характеристика предприятия ООО "Альянс-Плюс"

ООО "Альянс-Плюс" - строительное предприятие города Пскова,

которое выполняет комплексные услуги по всем видам проектирования общественных,

жилых и промышленных объектов, а так же осуществляет разработку сметной

документации в Пскове.

Согласно уставу общество с ограниченной ответственностью производственная

фирма ООО "Альянс-Плюс" создано в результате преобразования ТОО фирмы

ООО "Альянс-Плюс" и зарегистрированного Администрацией города Пскова

№ 126 от 05.12.94 и является его правопреемником.

Данное предприятие имеет полное официальное фирменное наименование:

общество с ограниченной ответственностью производственная фирма ООО

"Альянс-Плюс".

Предприятие имеет юридический и почтовый адрес: Российская Федерация, г.

Псков, пр-т Рижский, 16.

ООО "Альянс-Плюс" является коммерческой организацией,

деятельность которой направлена на получение прибыли. Согласно уставу предметом

деятельности общества является:

строительство жилых объектов в городе Пскове и Псковской области;

торгово-закупочная и посредническая деятельность,

оказание бытовых услуг,

производство стройматериалов,

оказание услуг предприятиям, организациям, учреждениям в сфере

производственно-технической деятельности.

ООО "Альянс-Плюс" вправе осуществлять и другие виды

деятельности не запрещенные законодательством РФ, включая внешнеэкономическую.

ООО "Альянс-Плюс" имеет в собственности главный офис, склады,

транспортные средства и оборудование, офис в г. Пскове.

Список совета директоров ООО "Альянс-Плюс" владеющих более чем

5 процентами его акций на 1.10.2014 г.

В роли учредителей выступили такие компании, как ООО "Столичная

строительная компания", ООО "Артель-Арта" и компания ООО

"ГенИнкор". Отличительной чертой данных компаний является тот факт,

что они весьма успешны во всех сферах своей деятельности и активно увеличивают

свою долю рынка. В список достижений учредителей Партнерства поддержки входят

региональные и федеральные награды, а также премии в строительной сфере.

Основными покупателями продукции и работ ООО "Альянс-Плюс"

являются индивидуальные покупатели, физические и юридические лица, также

различные по размерам организации, расположенные в г. Пскове и Псковской

области. Многие из этих организаций являются постоянными клиентами предприятия.

В настоящее время работа ООО "Альянс-Плюс"

ориентирована на выделенные потребительские сегменты - это заказчики -

юридические и физические лица.

Фирма ООО "Альянс-Плюс" поддерживает и

расширяет установленные связи с основными поставщиками материалов, с целью

выявления новых строительных материалов. Использует новые разработки в области

строительства, производит обучение и переподготовку персонала.

Строительное предприятие ООО "Альянс-Плюс"

наращивает объемы строительно-монтажных работ и суммы прибыли, имеет устойчивое

финансовое положение.

Строительные услуги - это чрезвычайно широкий вид деятельности, к

которому относится непосредственно строительство, производство, проектирование,

согласование работы с официальными инстанциями, реконструкция объектов и многое

другое.

Основными видами деятельности предприятия ООО "Альянс-Плюс"

являются:

- Производство штукатурных работ.

- Производство столярных и плотнических работ.

- Устройство покрытий полов и облицовка стен.

- Производство молярных и стекольных работ.

- Производство электромонтажных работ.

- Производство изоляционных работ.

- Производство санитарно - технических работ.

- Монтаж прочего инженерного оборудования.

- Производство прочих отделочных и завершающих работ.

- Предоставление прочих услуг.

В таблице 2.1. проанализируем структуру и динамику различных видов произведенных

предприятием услуг за 2013-2014гг.

Таблица 2.1 Структура ассортимента и объем реализации продукции, работ,

услуг ООО "Альянс-Плюс"

|

№ п/п

|

Ассортиментные группы

|

2013 год тыс. руб.

|

2014 год тыс. руб.

|

+/- тыс. руб.

|

+/- %

|

Структура, %

|

|

|

|

|

|

|

2013 год

|

2014 год

|

|

1.

|

Ремонт квартир под ключ

|

2716

|

4306

|

1590

|

58,54

|

14,44

|

18,42

|

|

2.

|

Отделочные работы

|

9305

|

11843

|

2538

|

27,28

|

49,46

|

50,66

|

|

3.

|

Внутренняя отделка

|

107

|

313

|

206

|

192,52

|

0,57

|

1,34

|

|

4.

|

Штукатурные работы

|

314

|

614

|

300

|

1,67

|

2,63

|

|

5.

|

Откосы

|

1256

|

1285

|

29

|

2,31

|

6,68

|

5,50

|

|

6.

|

Дизайн интерьера

|

4915

|

4800

|

-115

|

-2,34

|

26,13

|

20,53

|

|

7.

|

Прочая деятельность

|

199

|

215

|

16

|

8,04

|

1,06

|

0,92

|

|

Итого:

|

18812

|

23376

|

4564

|

24,26

|

100

|

100

|

Рис.2.1.Структура предоставляемых услуг ООО "Альянс-Плюс" в

2013 году.

Рис.2.2. Структура предоставляемых услуг в 2014 году.

Анализ данных показал, что объем реализации по сравнению с 2014 годом

увеличился на 4564 тыс. руб.

Произошло увеличение выручки по следующим ассортиментным группам:

ремонт квартир под ключ - на 1590 тыс.руб.,

- отделочные работы -на 2538 тыс. руб.,

внутренняя отделка - на 206 тыс. руб.,

штукатурные работы - на 300 тыс. руб.,

откосы - на 29 тыс. руб.,

прочая деятельность - на 16 тыс. руб.

По ассортиментной группе "Техническое обслуживание и ремонт офисного

оборудования" произошло уменьшение выручки, которое составило 115 тыс.

руб. Наибольшим спросом в 2013 - 2014 года пользовалась услуга "Отделочные

работы". Рост выручки в 2014 году составил 4564 тыс.руб., что благоприятно

сказалось на финансовом состоянии предприятия, однако необходимо понять,

максимальный ли это объем услуг, который фирма может реализовать в течение года

с помощью своих мощностей, или выручка ограничена спросом покупателей. На спрос

потребителей влияет ценовая политика фирма, а также уровень качества и

ассортимент предоставляемых услуг.

Для полного понимания ситуации по управлению продажами на предприятии был

проведен опрос среди клиентов ООО "Альянс-Плюс".

Целью опроса было выявление уровня цен, качества обслуживания, скорости

выполнения работ и конкурентоспособности предприятия по сравнению с подобными

же строительными фирмами г.Пскова. По результатам опроса были выставлены оценки

от 1 до 5 по следующим категориям (табл.2.2):

уровень цен на предлагаемые услуги;

качество используемых материалов;

скорость сроков выполнения работ и услуг;

качество выполненных работ и услуг;

наличие дополнительных услуг;

- наличие жалоб на обслуживание;

наличие жалоб на качество.

Таблица 2.2. Анализ конкурентоспособности ООО "Альянс-Плюс"

|

№

|

Показатель

|

ООО "Альянс-Плюс"

|

ООО"Стройальянс"

|

ООО "Торгстрой"

|

ООО "Домпсков"

|

|

1

|

Уровень цен на предлагаемые услуги

|

5

|

4

|

4

|

2

|

|

2

|

Качество используемых материалов

|

4

|

5

|

4

|

4

|

|

3

|

Скорость сроков выполнения работ и услуг

|

3

|

4

|

5

|

5

|

|

4

|

Качество выполненных работ и услуг

|

3

|

4

|

5

|

5

|

|

5

|

Наличие дополнительных услуг

|

4

|

5

|

5

|

4

|

|

6

|

Наличие жалоб на обслуживание

|

да

|

нет

|

да

|

нет

|

|

7

|

Наличие жалоб на качество

|

да

|

да

|

нет

|

нет

|

|

8

|

Средний балл

|

3.8

|

4.4

|

4.6

|

4

|

Результат опроса показал, что, предприятие имеет очень низкий рейтинг

среди потенциальных покупателей своих услуг.

На высший балл была оценена только ценовая политика организации, ООО

"Альянс-Плюс" реализует свои услуги по низким ценам. Именно за счет

этого и происходит приток клиентов, а соответственно и выручки.

Остальные показатели ниже показателей конкурентов, что негативно влияет

на конкурентоспособность предприятия, а как следствие и финансовую стабильность

предприятия.

Далее проанализирует персонал организации ООО "Альянс-Плюс".

Фактическая списочная численность работающих в ООО "Альянс-Плюс" в

2014году - 92 человека.

Квалификационный уровень работников во многом зависит от их возраста,

стажа работы, образования и т.д., поэтому в процессе анализа изучают трудовые

ресурсы по этим признакам.

На рис.2.3. и рис.2.4. представлена структура персонала предприятия по

возрасту и уровню образования.

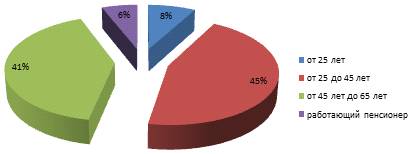

Рис. 2.3. Структура возрастного состава работников ООО

"Альянс-Плюс" в 2014 году, %

Наибольший процент в ООО "Альянс-Плюс" составляют работники,

находящиеся в наиболее продуктивном возрасте от 25 до 45 лет - 45%. Возраст от

45 лет - до пенсионного возраста - 41%. Доля молодежи до 25 лет составила 8%.

Незначительный показатель работающих пенсионеров - 6%.

Такое соотношение близкое к оптимальному, т.к. обеспечивает необходимый

профессионально-квалификационный состав и преемственность.

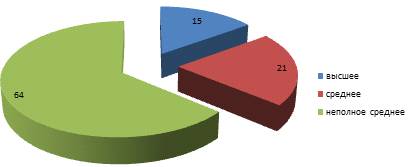

Как видно из рисунка 2.4., высшее образование имеют всего 15% работников

предприятия, и они в основном относятся к руководящему составу. Среднее

образование получили только 21% , а остальные 64% работников имеют неполное

среднее образование.

Рис.2.4. Структура сотрудников предприятия ООО "Альянс-Плюс" по

уровню образования в 2014 году, %

Таким образом, на предприятии наблюдается дефицит высокообразованных

квалифицированных кадров. Учитывая, что часть предоставляемых предприятием

услуг выполняется с помощью сложного современного оборудования

неквалифицированным персоналом, это приводит к неправильной эксплуатации

техники, ее частым поломкам и повреждениям, а также к браку. Это отрицательно

отражается на конкурентоспособности предприятия ООО "Альянс-Плюс", и

как следствие, на ликвидность и платежеспособность.

Для характеристики технического состояния основных средств был

использован такой показатель как коэффициент износа.

Таблица 2.3. Стоимость и структура основных средств на 31.12.2014 г.

|

№ п/п

|

Вид ОС или группы ОС

|

Стоимость ОС (тыс. руб.)

|

Структура ОС

|

|

|

Первоначальная

|

Остаточная

|

Коэффициент износа

|

Активная часть

|

Пассивная часть

|

|

|

|

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

1.

|

Пассивная часть, в т.ч.

|

109

|

86

|

21,1

|

-

|

-

|

-23

|

18,8

|

|

1.1.

|

Производственный и хозяйственный инвентарь

|

109

|

86

|

21,1

|

-

|

-

|

-23

|

18,8

|

|

2.

|

Активная часть, в т.ч.

|

664

|

603

|

9,2

|

-61

|

16,3

|

-

|

-

|

|

2.1.

|

Машины и оборудование

|

324

|

283

|

12,7

|

-41

|

33,6

|

-

|

-

|

|

2.2.

|

Транспортные средства

|

340

|

320

|

5,9

|

-20

|

16,3

|

-

|

-

|

|

Основные средства итого:

|

773

|

689

|

10,9

|

-122

|

100

|

-

|

-

|

Анализ технического состояния основных средств и оборудования показал,

что в период с 2013 по 2014 года коэффициент износа основных средств уменьшился

с 34,11% до 10,87% соответственно.

Положительные изменения произошли в большей степени из-за замены большей

части машин, оборудования и производственного инвентаря.

Далее проанализируем качество предоставляемых услуг ООО

"Альянс-Плюс". Современный рынок предполагает очень жесткие условия:

если услуга не отвечает тем или иным требованиям покупателей, производитель

просто-напросто не сможет ее реализовать. Поэтому организации-изготовители

заинтересованы в отлаженной системе оказания работ и услуг и контроля за их

качеством.

Однако, несмотря ни на что, вероятность появления брака в любом

производственном процессе все равно существует, поэтому представляется очень

важным своевременное выявление брака и устранение причин, повлекших его.

В таблице 2.4 проведем анализ показателей качества услуг ООО

"Альянс-Плюс" на наличие брака.

Таблица 2.4. Расчет обобщающих показателей качества услуг ООО

"Альянс-Плюс" в 2012-2014гг.

|

№ п/п

|

Показатель

|

2012 год

|

2012 год

|

2013 год

|

2013 год

|

2014 год

|

2014 год

|

|

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

|

1.

|

Средневзвешенный балл качества строительных услуг, балл

|

0,67

|

0,56

|

1,2

|

0,93

|

0,93

|

0,87

|

|

2.

|

Удельный вес, %: - услуг высшей категории качества -

забракованных услуг

|

76 2,6

|

674

|

465

|

83,1

3,6

|

93,1 3,4

|

86,2 6,1

|

|

3.

|

Потери от брака, тыс. руб.

|

267

|

174

|

146

|

350

|

250

|

280

|

Данные показывают, что на предприятии ООО "Альянс-Плюс" в

течение исследуемого периода объемы брака увеличились с 3,6% в 2013 году до

6,1% в 2014 году, потери бракованной продукции в 2014 году составили 280 тыс.

рублей.

Необходимо учесть, что все потери от брака (если они не взысканы с

поставщика) относятся за счет себестоимости продукции и, следовательно,

отрицательно отражаются на экономических показателях предприятия.

Для понимания полноты и уровня конкурентноспособности предприятия ООО

"Альянс-Плюс" по сравнению с другими строительными фирмами г.Пскова

проведем сравнение ассортимента предлагаемых работ и услуг в табл.2.5.

Таблица 2.5. Анализ ассортимента услуг строительных фирм г. Пскова

|

№ п/п

|

Вид услуги

|

ООО "Альянс-Плюс"

|

ООО "Стройальянс"

|

ООО "Торгстрой"

|

ООО "Домпсков"

|

|

1

|

Капитальный ремонт квартир под ключ

|

+

|

+

|

+

|

-

|

|

2

|

Монтаж кровли

|

-

|

+

|

-

|

-

|

|

3

|

Демонтаж строений и вывоз мусора

|

-

|

+

|

-

|

+

|

|

4

|

Отделочные работы

|

+

|

+

|

+

|

+

|

|

5

|

Сантехнические работы

|

+

|

+

|

+

|

+

|

|

6

|

Остекление

|

+

|

+

|

+

|

+

|

|

7

|

Устройство покрытий полов

|

+

|

+

|

+

|

-

|

|

8

|

Производство санитарно-технических работ

|

+

|

-

|

-

|

-

|

|

9

|

Производство столярных и плотнических работ

|

+

|

+

|

-

|

-

|

|

10

|

Художественная ковка

|

-

|

-

|

-

|

+

|

|

11

|

Строительство заборов

|

-

|

+

|

+

|

-

|

|

12

|

Электромонтажные работы

|

+

|

+

|

+

|

+

|

Анализ ассортимента строительных услуг г. Пскова показал, что перечень

услуг, предоставляемых ООО "Альянс-Плюс" представлен достаточно

полно.

Фирма оказывает все услуги, касающиеся ремонтов квартир и частично - для

домов и коттеджей. Отсутствует такая специфичная услуга как художественная

ковка, но данный вид услуги не пользуется в г.Пскове большим спросом, поэтому

капиталовложения в развитие данного вида услуг могут быть нерентабельными.

ООО "Альянс-Плюс" является единственным строительным

предприятием, выполняющим санитарно-технические услуги, что является большим

плюсом в привлечении клиентов. При этом в столярно-плотнических работах по

возведению коттеджей и срубов ООО "Альянс-Плюс" имеет в г.Пскове

всего одного конкурента - ООО "Стройальянс". Но, как показал анализ,

помимо возведения самого здания, ООО "Стройальянс" демонтирует с

участков старые здания и вывозит мусор, производит монтаж кровли, строит

заборы, т.е. предоставляет все дополнительные услуги, необходимые для

строительства в частном секторе. ООО "Альянс-Плюс" данные услуги не

предоставляет поэтому ежегодно теряет часть потенциальных клиентов.

2.2 Анализ финансово-хозяйственной деятельности предприятия ООО

"Альянс-Плюс"

Основным источником информации для анализа финансово-хозяйственной

деятельности ООО "Альянс-Плюс" является годовая отчетность

предприятия. Исследуемый период деятельности - 2012-2014гг.

Таблица 2.6 Показатели динамики изменения объема реализации продукции,

работ, услуг ООО "Альянс-Плюс"

|

№ п/п

|

Показатель

|

Ед. изм.

|

2013 год

|

2014 год

|

|

1.

|

Объем реализации продукции, работ, услуг

|

Тыс.руб.

|

18812

|

23376

|

|

2.

|

Прирост базисный

|

Тыс.руб.

|

2729

|

7293

|

|

3.

|

Прирост цепной

|

Тыс.руб.

|

2729

|

4564

|

|

4.

|

Темп роста базисный

|

%

|

16,97

|

45,35

|

|

5.

|

%

|

16,97

|

45,35

|

Анализ данных показал, что ООО "Альянс-Плюс" является

развивающимся предприятием г. Пскова. В 2014году базисный прирост выручки

составил 7293тыс. руб., а цепной прирост - 4564 тыс.руб.

На объем работ и услуг оказывают влияние множество факторов, в т.ч.

численность работников и годовая выработка одного работающего.

Расчет динамики показателей, влияющих на объем продукции, работ, услуг

приведен в таблице2.7.

Таблица 2.7. Расчет динамики показателей, влияющих на объем услуг ООО

"Альянс-Плюс"

|

№ п/п

|

Показатели

|

Ед. изм.

|

2013 год

|

2014 год

|

Отклонение тыс.руб.

|

Отклонение %

|

|

1.

|

Объем выручки от продаж

|

Тыс. руб.

|

18812

|

23376

|

+4564

|

+24,26

|

|

2.

|

Среднесписочная численность работающих

|

Чел.

|

85

|

92

|

+7

|

+8,23

|

|

3.

|

Выработка на одного работающего

|

Тыс. руб.

|

221,3

|

254,09

|

+32,77

|

+14,80

|

Анализ динамики показателей, влияющих на объем оказания услуг показал,

что в 2013 году выработка составила 221,32 тыс. руб., а в 2014 году она

увеличилась на 32,77тыс. руб. и составила 254,093 тыс. руб., при том, что

численность работников не изменилась, прирост выработки на одного рабочего

составил 14,80%.

В связи с тем, что анализ финансово-хозяйственной деятельности играет

важную роль в повышении экономической эффективности деятельности организации, в

её управлении, в укреплении её финансового состояния. Необходимо в качестве

основных критериев оценки эффективности финансово-хозяйственной деятельности

ООО "Альянс-Плюс" использовать следующие показатели:

выручка от реализации продукции, работ, услуг (объем продаж);

бухгалтерская и чистая прибыль;

рентабельность издержек, активов (имущества), инвестиций, объема продаж и

т. д.

Начнем анализ с общих показателей деятельности ООО

"Альянс-Плюс" (табл. 2.8). Графическая интерпретация данных таблицы

представлена на рисунке 2.5.

Таблица 2.8 Анализ финансовых результатов деятельности ООО

"Альянс-Плюс", тыс. руб.

|

Показатель

|

2012

|

2013

|

2014

|

Абс. Откл.

|

Отн. откл., %

|

|

Выручка

|

16717

|

18812

|

23376

|

4893

|

26,4

|

|

Себестоимость

|

1726

|

4016

|

6558

|

2542

|

63,6

|

|

Валовая прибыль

|

-1009

|

14467

|

18376

|

3909

|

27,2

|

|

Коммерческие расходы

|

66

|

5089

|

1362

|

-3727

|

-26,9

|

|

Управленческие расходы

|

0

|

7519

|

10750

|

3231

|

42,9

|

|

Прибыль от продаж

|

-1075

|

1858

|

6264

|

4406

|

137,1

|

|

Прочие доходы и расходы

|

|

|

|

|

|

|

Проценты к уплате

|

1

|

342

|

221

|

-121

|

- 22,8

|

|

Прочие доходы

|

16

|

16

|

16

|

0

|

0

|

|

Прочие расходы

|

6

|

37

|

35

|

- 2

|

-5,5

|

|

Прибыль до налогообложения

|

-1080

|

1479

|

6024

|

4545

|

207,5

|

|

Отложенные налоговые активы

|

259

|

259

|

0

|

-259

|

-100,00

|

|

Отложенные налоговые обязательства

|

1

|

41

|

55

|

14

|

54

|

|

Текущий налог на прибыль

|

1

|

820

|

904

|

84

|

32

|

|

Чистая прибыль

|

-823

|

1189

|

5064

|

3875

|

178

|

На основе данных таблицы 2.8 видно, что за три анализируемых года

предприятие существенно улучшило показатели. Так, в 2013 и 2013 годах на

предприятии формируется положительный уровень чистой прибыли, тогда как в 2012

году предприятие получало убытки.

Далее в таблице 2.9 рассмотрим рентабельность инвестиций.

Таблица 2.9 Рентабельность инвестиций ООО "Альянс-Плюс",

тыс.руб.

|

Показатель

|

2012

|

2013

|

2014

|

Абс.откл.

|

|

Чистая прибыль

|

-823

|

1189

|

5064

|

3875

|

|

Сумма инвестиций в основные средства

|

3074

|

1909

|

5031

|

1957

|

|

Сумма инвестиций в оборотный капитал

|

2588

|

1656

|

1675

|

5919

|

|

Рентабельность инвестиций в основные средства

|

-0,27

|

0,62

|

1,01

|

1,27

|

|

Рентабельность инвестиций в оборотный капитал

|

-3,14

|

1,39

|

0,33

|

3,48

|

|

Рентабельность совокупных инвестиций

|

-6,88

|

3,00

|

1,32

|

8,20

|

Основная формула для расчета рентабельности инвестиций выглядит следующим

образом:

Рентабельность инвестиций = Чистая прибыль / Собственный капитал +

Долгосрочные обязательства

Анализ данных демонстрирует эффективность вложений организации ООО

"Альянс-Плюс" в основные средства. Так показатель рентабельность

инвестиций растет на протяжении анализируемого периода. На конец 2014 года

рентабельность инвестиций в основные фонды составила 1,01, то есть каждый

рубль, инвестированный в основные средства, принес организации 1 рубль и 1

копейку чистой прибыли.

Рентабельность инвестиций в оборотные средства организации ООО

"Альянс-Плюс" на конец 2014 года составила 0,33 (один рубль

инвестиций в оборотные средства принес 33 копейки чистой прибыли). В отличие от

инвестиций в основные средства, которые демонстрируют рост рентабельности

производства, инвестиции в оборотный капитал демонстрируют непосредственно

снижение рентабельности в 2014 году относительно 2013 года. То есть организации

ООО "Альянс-Плюс" менее эффективно стало использовать данные

инвестиции. Инвестиционная политика организации ООО "Альянс-Плюс"

также оказывает существенное влияние на формирование финансового состояния и

устойчивость организации в целом.

.3 Анализ ликвидности и платежеспособности предприятия

Далее рассмотрим и проанализируем ликвидность и платежеспособность

организации ООО "Альянс-Плюс".

Основная задача ликвидности баланса организации ООО

"Альянс-Плюс" возникает в связи с необходимостью дать оценку

платёжеспособности организации, то есть непосредственно его способностью

своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия

его существующими активами, срок превращения которых в деньги соответствует

сроку погашения данного обязательства.

Анализ ликвидности баланса заключается в сравнении средств по его

активам, сгруппированных непосредственно по степени их ликвидности и

расположенные в порядке убывания ликвидности организации, с обязательствами по

пассиву, сгруппированными по срокам их погашения и расположенном в порядке

возрастания сроков. В зависимости от степени ликвидности активы подразделяются

непосредственно на следующие группы.

А1. Наиболее ликвидные активы. Все статьи денежных средств организации и

краткосрочные финансовые вложения.

А2. Быстрореализуемые активы. Дебиторская задолженность, а именно платежи

по которым ожидаются в течение 12 месяцев после отчётной даты.

А3. Медленно реализуемые активы. Статьи раздела II актива баланса,

включающие непосредственно запасы, налог на добавленную стоимость, дебиторскую

задолженность, а так же прочие оборотные активы.

А4. Трудно реализуемые активы. Статьи раздела I актива баланса являются

внеоборотные активы.

Пассивы баланса группируются только по степени срочности их оплаты.

П1. Наиболее срочные обязательства. Кредиторская задолженность.

П2. Краткосрочные пассивы. Краткосрочные заёмные средства, задолженность

участникам по выплате доходов, а так же прочие краткосрочные пассивы.

П3. Долгосрочные пассивы. Статьи баланса, относящиеся к разделам IV и V,

а именно долгосрочные кредиты и заёмные средства, также к ним относятся доходы

будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П4. Постоянные или устойчивые пассивы. Это статьи раздела III баланса

"Капитал и резервы" [10, c. 15].

Для определения ликвидности баланса организации ООО

"Альянс-Плюс" следует сравнить итоги приведённых групп по активу и

пассиву (табл. 2.9).

Таблица 2.9 Итоги групп по активу и пассиву ООО "Альянс-Плюс",

тыс. руб.

|

Ак-тив

|

2012

|

2013

|

2014

|

Пас-сив

|

2012

|

2013

|

2014

|

Платёжный излишек или недостаток

|

|

А1

|

140

|

281

|

203

|

П1

|

476

|

1487

|

4051

|

-336

|

-3848

|

|

А2

|

698

|

3201

|

5173

|

П2

|

0

|

0

|

0

|

698

|

5173

|

|

А3

|

1750

|

762

|

542

|

П3

|

4131

|

3891

|

64

|

-2381

|

478

|

|

А4

|

1205

|

1510

|

3640

|

П4

|

-813

|

376

|

5443

|

2018

|

-1803

|

Из данных таблицы 2.9 видно, что в течение анализируемого периода в

организации ООО "Альянс-Плюс" произошло незначительное увеличение

суммы наиболее ликвидных активов, но вместе с тем существенно выросла сумма

наиболее срочных обязательств. В течение трех исследуемых лет произошло

увеличение платежного недостатка ликвидных средств (дефицит составляет 3848

тыс. руб.).

Рассмотрим соотношение активов и пассивов баланса ООО

"Альянс-Плюс" (табл. 2.10).

Таблица 2.10 Соотношение активов и пассивов баланса

|

Абсолютно ликвидный баланс

|

Баланс ООО "Альянс-Плюс"

|

|

2012

|

2013

|

2014

|

|

А1>=П1

|

А1<П1

|

А1<П1

|

А1<П1

|

|

А2>=П2

|

А2>П2

|

А2>П2

|

А2>П2

|

|

А3>=П3

|

А3<П3

|

А3<П3

|

А3>П3

|

|

А4<=П4

|

А4>П4

|

А4>П4

|

А4<П4

|

На основании вышеприведенных данных ликвидность баланса ООО

"Альянс-Плюс" нельзя считать абсолютной. Сопоставление итогов данных

А1 и П1 отражают соотношение текущих платежей и поступлений. На анализируемом

предприятии ООО "Альянс-Плюс" это соотношение не удовлетворяет

условию абсолютно ликвидного баланса, что говорит о том, что в ближайший период

к рассматриваемому моменту промежуток времени организации ООО

"Альянс-Плюс" не удастся поправить свою платежеспособность.

Сравнение итогов данных А2 и П2 показывает непосредственно тенденцию

изменения текущей ликвидности в недалёком будущем. Текущая ликвидность

организации ООО "Альянс-Плюс" свидетельствует о достаточной

платежеспособности на ближайший к рассматриваемому моменту промежуток времени

[25, c. 23]. Второе неравенство

соответствует условию абсолютной ликвидности баланса (А2>П2). При погашении

организации ООО "Альянс-Плюс" краткосрочной дебиторской

задолженности, оно сможет погасить свои краткосрочные обязательства, и

ликвидность будет положительной.

Исходя из полученных данных аналитического баланса можно заключить, что