Факторный анализ

Введение

прибыль факторный экономический

Рыночная экономика определяет конкретные требования к системе

управления предприятиями. Необходимо более быстрое реагирование на изменение

хозяйственной ситуации с целью поддержания устойчивого финансового состояния и

постоянного совершенствования производства в соответствии с изменением

конъюнктуры рынка.

В условиях рыночной экономики предприятие самостоятельно

планирует свою деятельность и определяет перспективы развития, исходя из спроса

на производимую продукцию и необходимость обеспечения производственного и

социального развития. Самостоятельно планируемым показателем в числе других

стала прибыль.

Актуальность работы определяется в том, что в условиях

рыночной экономики основа экономического развития - прибыль, важнейший

показатель эффективности работы предприятия, источник его жизнедеятельности.

Однако нельзя полагать, что планирование и формирование прибыли осталось

исключительно в сфере интересов только предприятия. Не в меньшей мере в этом

заинтересованы государство, коммерческие банки, инвестиционные структуры,

акционеры и другие держатели ценных бумаг.

Формирование механизма жесткой конкуренции, непостоянность

рыночной ситуации, ставили перед предприятием необходимость эффективного

использования имеющихся в его распоряжении внутренних ресурсов, с одной

стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия,

к которым относятся: финансово-кредитная система, налоговая политика

государства, механизм ценообразования, конъюнктура рынка, взаимоотношения с

поставщиками и потребителями. Вследствие перечисленных причин меняются и

направления аналитической деятельности.

Цель моей курсовой работы - дать количественную

оценку причин, вызывающих изменение прибыли на конкретном примере ООО «Arsenal» и провести факторный

анализ прибыли данного предприятия.

Основными задачами в работе по анализу

распределения и использования прибыли являются:

¾ полная оценочная

характеристика предприятия ООО «Arsenal» и анализ его технико-экономических показателей

за последние годы.

¾ методика анализа и

теоритические аспекты проведения факторного анализа прибыли предприятия.

¾ факторный анализ прибыли

предприятия на конкретном примере за отчетный 2013 год по сравнению с базовым

2010 годом.

Предметами исследования в процессе анализа

выступят:

· прибыль от реализации

· прибыль до налогообложения

· чистая прибыль

· операционные доходы и расходы

Объектом исследования является ООО «Arsenal».

1.

Характеристика предприятия ООО «Arsenal»

1.1 Общие

сведения о предприятии

Прежде чем проанализировать финансовое состояние предприятия OOO «Arsenal», рассмотрим его общую

характеристику деятельности. Общество с ограниченной ответственностью «Arsenal» основано 25.02.2004 г.

в соответствии с Федеральным законом «Об обществах с ограниченной

ответственностью» и другими нормативными актами, непротиворечащими Гражданскому

Кодексу Российской Федерации. Предприятие является самостоятельным

хозяйствующим субъектом, обладающим правами юридического лица, имеет

самостоятельный баланс, расчетный счет в учрежденных банках, товарный знак.

Основной целью деятельности предприятия является

получение прибыли. Основными видами деятельности предприятия являются

производство и продажа видео, аудио и бытовой техники.

1.2 Характеристика организационной и производственной

структуры предприятия

Количество работников составляет около 218, включая

производственный персонал. Место нахождения предприятия: Российская Федерация,

Московская обл, г. Александров, индекс: 172438.

Предприятие производит следующие виды продукции:

1) Ballu DSFS 1530 - Посудомоечная машина

2) Cowon UHB - Увлажнитель воздуха

3) Arsenal iAudio10 - MP3плеер

4) Defendor CBR MF600 - Колонки

1.3 Анализ технико-экономических показателей

предприятия

Для анализа рассмотрим следующие рисунки:

Динамика изменения объемов производства в натуральном и

стоимостном выражении

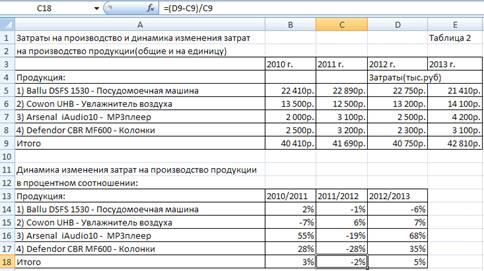

Затраты на производство и динамика изменения затрат на

производство продукции (общие и на единицу)

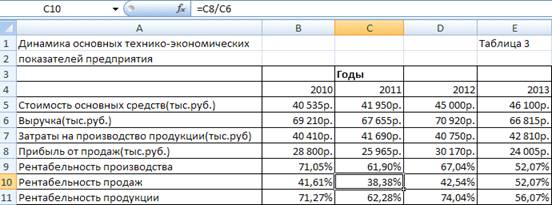

Динамика основных технико-экономических показателей

предприятия

Рисунки 1.2. - 1.4. показывают основные показатели

предприятия ООО «Arsenal». Из данных рисунков видно, что за 2010-2011, 2012-2013 года

увеличивались объемы производства в натуральном выражении. Из-за падения цены и

меньшего производства (по сравнению с предыдущим годом) самого дорогого

продукта, в период 2012-2013 годов наблюдается спад объема выпуска продукции в

стоимостном выражении. В свою очередь, прибыль предприятия была подвержена

постоянным изменениям. В 2010 и 2011 годах, прибыль оказалась меньше чем в 2010

и 2012 году, но больше чем в 2013. В 2013 году наблюдается снижение прибыли по

сравнению с предыдущим годом. 2012 год - самый успешный год для компании, а

2013 год - самый худший год для компании. Рентабельность также подверглась

изменениям прибыли и получила соответствующую динамику изменения.

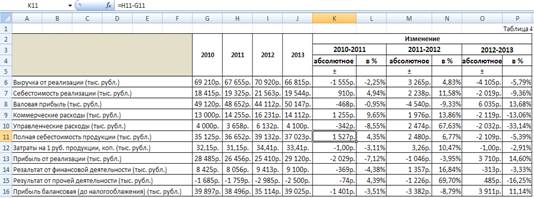

Анализ финансовых результатов деятельности предприятия

1. Рост себестоимости продукции в период 2010-2012.

. 2011-2012 рост управленческих расходов. Для

увеличения эффективности предприятия.

. Но 2011-2012 гг. принесли наименьшее количество

прибыли. Поэтому было принято решение снижения управленческих расходов в период

2012-2013 гг. позволили предприятию увеличить объем выпуска продукции, и в то

же время снизить цену на продукцию. Это привело к увеличению прибыли в 2013

году по сравнению с 2012 годом.

. В период 2012-2013 гг., несмотря на уменьшение

коммерческих расходов, из-за резкого уменьшения управленческих расходов полная

себестоимость также уменьшилась.

Анализ результатов финансовой и прочих видов деятельности

предприятия

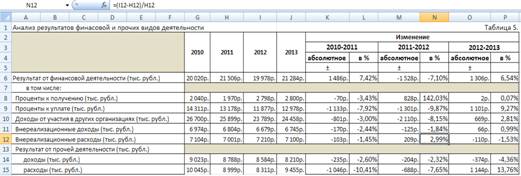

Исходя из рисунка 1.6. можно сказать, что постоянное уменьшение,

в период (2010-2012 гг.), дивидендов от участия нашего предприятия в капитале

других компаний и организаций является одной из основных причин снижения

количества прибыли предприятия. Рассмотрим период 2012-2013 гг., в котором

наблюдается увеличение количества прибыли:

. Увеличение (9,27%) процентов к уплате предприятия,

вызванное усилением роли заемного капитала в его деятельности, за пользование

которым предприятие выплатило в 2013 г. 12,9 млн. руб. процентов по кредиту

вместо 11,8 млн руб. как в 2012 г.

. Также в период 2012-2013 гг. наблюдается увеличение

(6,5%) поступлений от участия нашего предприятия в капитале других компаний и

организаций.

Вывод: в данной главе были даны общие сведения и

характеристика предприятия ООО «Arsenal». Также был проведен анализ основных

технико-экономических показателей предприятия за 4 года.

2.

Методика факторного анализа прибыли предприятия

2.1

Понятие прибыли, ее экономическая сущность и значение

Прибыль - один из основных финансовых показателей плана и оценки

хозяйственной деятельности предприятий. За счет прибыли осуществляются

финансирование мероприятий по научно-техническому и социально-экономическому

развитию предприятий, увеличение фонда оплаты труда их работников.

Прибыль получают от продажи товаров или от других видов

деятельности. Финансовый результат деятельности любого предприятия выражается

прибылью, выявленной за отчетный период на основании бухгалтерского учета всех

ее экономических операций.

В связи с этим, прибыль формируется в результате взаимодействия

многих компонентов, как с положительным, так и отрицательным знаком.

Конечный финансовый результат, характеризующий

производственно-хозяйственную деятельность какой-либо организации и есть

прибыль, то есть она составляет основу экономического развития организации.

Прибыль получается как разность между суммой доходов и убытков, полученных от

разных хозяйственных операций.

Часть обязательств перед бюджетом, банками и другими

предприятиями выполняются за счет прибыли. Таким образом, прибыль - важнейший

показатель для оценки производственной и финансовой деятельности предприятия.

Проведение факторного анализа прибыли от продаж позволяет:

§ Оценить резервы повышения эффективности

предприятия

§ Сформировать управленческие решения по

использованию производственных факторов.

2.2 Функции прибыли

Получение прибыли играет большую роль в стимулировании

развития производства. Прибыль - это обобщающий показатель, наличие которого

свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Прибыль может принимать форму денежных средств, материальных ценностей,

ресурсов и выгод. Большая часть накоплений предприятия реализуется в прибыли.

Функция прибыли как меры эффективности производства

заключается в том, что именно прибыль и рентабельность являются основными

показателями успешной деятельности предприятия и предопределяют принятие таких

решений, как выход фирмы на новые рынки сбыта, переток капитала из одних

отраслей в другие и т.д.

Прибыль выполняет воспроизводственную, стимулирующую и

контрольную функцию.

Воспроизводственная функция характеризует прибыль как один из

источников финансирования расширенного производства.

Стимулирующая функция представляет прибыль как источник

образования поощрительных фондов и социального развития коллектива предприятия.

В контрольной функции прибыль выражается как один из основных

показателей результативности хозяйственной деятельности.

2.3 Методика факторного анализа прибыли

предприятия

Реализация продукции и услуг - источник, с помощью которого

предприятия получают основную часть прибыли. В процессе анализа изучаются

динамика, выполнение плана прибыли от реализации продукции и определяются

факторы изменения ее суммы.

Прибыль от реализации продукции в общем

случае находится под воздействием таких факторов, как изменение:

. объема реализации;

. структуры продукции;

. отпускных цен;

. уровня затрат на производство.

Методика расчёта факторного анализа

прибыли предприятия включает в себя следующие этапы:

1. Расчет влияния на прибыль изменения

отпускных цен на продукцию (DПц):

где Qi1 - объем реализации i-ого продукта в

натуральном измерении в отчетном периоде;

Цi0, Цi1 - цена реализации i-ого продукта

соответственно в базисном и отчетном периодах;

В1 - объем продаж в отчетном периоде;

В10 - объем продаж отчетного периода,

рассчитанный в базисных ценах.

Следовательно, изменение прибыли в результате изменения цен

равно разнице в выручке от реализации фактического объема продукции,

рассчитанной в отчетных и базисных ценах.

2. Расчет влияния на прибыль изменения

себестоимости продукции (DПz):

(2.2.)

(2.2.)

где Zi0, Zi1 - себестоимость единицы i-ого продукта

соответственно в базисном и отчетном периодах;

S1 - затраты на производство в отчетном периоде;

S10 - затраты на производство отчетного объема

продукции, рассчитанные по базисной себестоимости.

Таким образом, изменение прибыли в результате изменения

себестоимости равно разности в затратах на фактический объем производства,

рассчитанных по фактической и базисной себестоимости единицы продукции.

3. Расчет влияния на прибыль изменения в

объеме реализации продукции (DПQ):

(2.3.)

(2.3.)

где Qi0 - базисный объем реализации продукции;

R0 - рентабельность продаж в целом по предприятию в

базисном периоде.

Следовательно, изменение прибыли в результате изменения

объема реализации измеряется произведением рентабельности продаж базисного

периода на прирост величины выручки, рассчитанной в неизменных (базисных)

ценах.

4. Расчет влияния на прибыль изменений в

структуре (ассортименте) производимой продукции (D ПАС):

(2.4.)

(2.4.)

где Ri0 - рентабельность продаж по i-му продукту в базисном

периоде;

Таким образом, влияние на прибыль изменения ассортимента

продукции равно приросту выручки, рассчитанному в базисных ценах, умноженному

на разницу рентабельности i-ого продукта и рентабельности всего выпуска продукции.

Факторный анализ прибыли предприятия заканчивают расчетом

оценки чувствительности анализируемого показателя к действию факторов, его

определяющих. Оценка чувствительности позволяет увидеть, на чем следует

сосредоточить свое внимание, для более эффективной работы предприятия.

Оценка чувствительности осуществляется с помощью коэффициента

чувствительности:

(2.5.)

(2.5.)

где У0 - базисное значение результативного

показателя;

Х0 - базисное значение факторного показателя;

DХ - изменение факторного показателя;

DУх - изменение результативного

показателя под воздействием фактора Х.

Коэффициент чувствительности определяет, на сколько процентов

изменится результативный показатель при изменении показателя-фактора на 1%.

Вывод: в данной главе было рассмотрено понятие прибыли, ее

экономическая сущность и значение, были перечислены функции прибыли, приведены

формулы для расчета факторного анализа прибыли предприятия.

3.

Анализ и оценка прибыли предприятия

Рассмотри предварительные расчёты, которые в дальнейшем будут

использоваться в факторном анализе:

Расчет выручки от реализации продукции

Расчет затрат на производство

На следующих рисунках будут приведены факторный анализ

предприятия ООО «Arsenal» и расчеты оценки чувствительности:

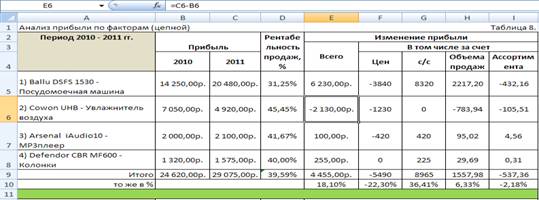

Анализ прибыли по факторам (цепной)

На рисунках 3.3. - 3.4. приведен цепной анализ прибыли

предприятия ООО «Arsenal». На рисунках показана динамика изменения прибыли с 2010 года по

2013 год.

В 2011 году, прибыль предприятия была, больше чем в 2010 г.

за счет изменения цены, себестоимости и ассортимента.

В 2012 году наблюдается спад из-за увеличения себестоимости

за продукт (-23,59) и из-за уменьшения объема продаж (-2,77%). А 2013 г.

оказался прибыльнее 2012 г., в основном из-за увеличения себестоимости

(22,52%).

В дальнейшем, наблюдался рост цен на производимую продукцию,

что повлекло за собой планомерное увеличение прибыли за каждый последующий

период. Но, в тоже время, рост себестоимости продукции приводил к потерям прибыли.

Прибыль предприятия подвергается постоянным изменения.

Поэтому рассмотрим общие изменения прибыли по факторам в период 2010 (базовый)

- 2013 (отчетный) гг.

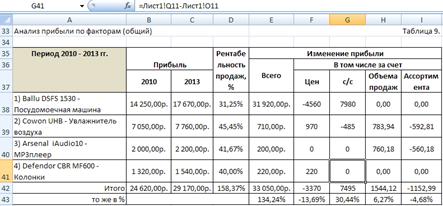

Анализ прибыли предприятия по факторам (общий)

Общий анализ прибыли предприятия по факторам (рис. 3.5.)

показал, что за весь рассмотренный период увеличение объема продаж привело к

росту прибыли.

Для того, чтобы показать наиболее эффективные пути развития

предприятия, нужно рассчитать коэффициент чувствительности/

Анализ чувствительности прибыли к факторам, ее определяющим

(цепной)

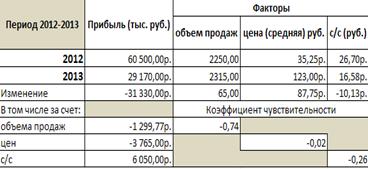

Из расчетов коэффициента чувствительности (рис. 3.6.) видно,

что в период 2010-2011 гг. прибыль предприятия была наиболее чувствительна к

изменению объема продаж. Также в периоды 2011-2012, 2012-2013 гг. прибыль

анализируемого предприятия была более чувствительна к объему производства

продукции.

Рассчитаем коэффициент чувствительности за весь период с

2010-2013 гг.

Анализ чувствительности прибыли к факторам, ее определяющим

(общий)

Расчеты коэффициента чувствительности за весь период с

2010-2013 гг. показывают, что прибыль предприятия ООО «Arsenal» наиболее чувствительна

к объему продаж, показатель чувствительности равен 6,09. Это самый высокий

показатель из всех рассчитанных, следовательно, он характеризует наиболее

перспективный путь развития организации для увеличения прибыли.

Вывод: в данной главе был рассмотрен факторный анализ прибыли

предприятия ООО «Arsenal», а также, с помощью коэффициента чувствительности, был указан

наиболее эффективный путь развития, направленный на увеличение прибыли

предприятия.

Заключение

В данной работе был проведен анализ прибыли предприятия ООО «Arsenal» по факторам. Также был рассчитан

коэффициент чувствительности, с помощью которого было указано наиболее

эффективное направление развития организации.

В теоретической части работы было раскрыто понятие прибыли,

ее сущность и значение, были перечислены функции прибыли и предоставлены

формулы для расчета факторного анализа. В аналитической части, по

предоставленным расчетам из таблиц, были рассмотрены и проанализированы

различные показатели ООО «Arsenal».

В первой главе были даны общие сведения и характеристика

предприятия ООО «Arsenal», также были рассмотрены общеэкономические показатели

предпринимательской деятельности компании и проведён их анализ. Данный анализ

показывает, что с 2010 по 2013 годы:

) 2012 год - самый успешный год для компании, а 2013

год - самый худший год для компании. Прибыль от продаж постоянно изменялась.

Данные показывают, что по сравнению с 2012 годом, последующие годы для

предприятия являются менее прибыльными. Это объясняется тем, что средняя цена

на продукцию была самой высокой. Рентабельность также подверглась изменениям

прибыли и получила соответствующую динамику изменения. Она увеличивалась за

счет роста объема продаж и уменьшалась за счет роста стоимости основных

средств.

) Во второй главе данной работы было предоставлено

понятие прибыли, раскрыта ее сущность и значение, перечислены ее функции. Также

в ней были предоставлены формулы, которые необходимы для расчета факторного

анализа прибыли предприятия и коэффициента чувствительности.

) В третьей главе был проведен анализ прибыли

предприятия по факторам и рассчитан коэффициент чувствительности. Расчеты

коэффициента чувствительности за весь период с 2010-2013 гг. показывают, что

прибыль предприятия ООО «Arsenal» наиболее чувствительна к объему продаж. Это

самый высокий показатель из всех рассчитанных, следовательно, он характеризует

наиболее перспективный путь развития организации для увеличения прибыли.

Обладая данными, предоставленными в данной работе, можно дать

ряд рекомендаций для дальнейшей предпринимательской деятельности компании.

При условии достаточной устойчивости и благоприятных условий

внешней среды, возможно развитие предприятия. Увеличение объемов производства и

снижение себестоимости за счет более экономного использования ресурсов,

автоматизации производства, увеличения производительности труда приведут к

увеличению прибыль предприятия. Также, для успешной финансовой деятельности

необходимо развивать финансовое планирование. В современных условиях, когда

имеет место принципу неожиданности, финансовое планирование необходимо для

защиты предприятия от влияния негативных внешних факторов, для обеспечения

финансовой устойчивости, достижения высокого результата финансово-хозяйственной

деятельности. Освоение новых рынков сбыта, продажа товаров в

других регионах России, выпуск новых видов продукции, пользующихся большим

спросом, тоже положительно сказалось бы на хозяйственной деятельности

организации. Также следовало бы повысить качество выпускаемой продукции и

оптимизировать кадровую политику.

Вывод: по предоставленным данным видно, что предприятие ООО «Arsenal», за рассмотренный

период (2010-2013 гг.) не имело отрицательной прибыль (убытка), поэтому в

целом, можно сказать, что данная компания имеет перспективы и потенциал

экономического развития.

Список

литературы

1. Абрютина

М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. -

М.: Дело и сервис, 2009.

2. Баканов

М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник. - М.:

Финансы и статистика, 2011.

. Ермолович

Л.Л. Анализ финансово-хозяйственной деятельности предприятия. - Минск: Совр.

школа, 2011.

. Ковалев

А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр

экономики и маркетинга, 2009.

6. Ковалев

В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.:

Проспект, 2012.

. Кретина

М.Н. Финансовое состояние предприятия: Методы оценки.-М.: ДИС, 2009.

. Любушин

Н.П, Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия.

- М.: ЮНИТИ, 2009.

. Михайлова-Станюта

И.А. и др. Оценка финансового состояния предприятия. - Минск: Навука i тэхшка, 2009.

10. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия: Учебник для техникумов. -

М.: ИНФРА-М, 2011.