Прямое налогообложение в Республике Беларусь

ВВЕДЕНИЕ

Актуальность темы курсовой работы заключается во

все больше возрастающей необходимости пополнения государственного

консолидированного бюджета Республики Беларусь денежными ресурсами путем

прямого налогообложения, как наиболее его эффективного вида, для оперативного

решения первоочередных экономических и социально-экономических задач страны. В

отличие от косвенного налогообложения, уплачиваемого торговцами в виде налога

на добавленную стоимость (НДС), но, в конечном счете, перекладываемого на покупателей

(потребителей), прямое налогообложение представляет собой непосредственный

сбор, взимаемый центральным правительством или местными органами власти.

Он взимается с физических лиц и корпоративных

организаций для финансирования расходов государства, а также в качестве

средства проведения фискальной (бюджетно-налоговой) политики. Лучшей

иллюстрацией прямого налогообложения является подоходный налог (income tax),

когда лицо, получающее доход, платит налог, в результате чего его доход

уменьшается.

Налоговая система большинства стран мира, в том

числе и Республики Беларусь, строится на сочетании прямых и косвенных налогов.

При прямом налогообложении денежные отношения

возникают между государством и самим плательщиком, вносящим налог

непосредственно в казну; при косвенном - субъектом этих отношений становится

продавец товара или услуги, выступающий посредником между государством и

плательщиком (потребителем товара или услуги). На построение налоговой системы

страны влияют инфляция, диспропорции в экономике, интеграция со странами СНГ.

Цель курсовой работы - поиск основных путей

оптимизации системы прямого налогообложения в Республике Беларусь.

Задачи курсовой работы - раскрыть сущность и

принципы прямого налогообложения; проанализировать современное прямое налогообложение

в Республике Беларусь; раскрыть проблемы и перспективы прямого налогообложения

в Республике Беларусь.

Предмет исследования - прямое налогообложение в

Республике Беларусь.

Объект исследования - налоговая система

Республики Беларусь.

Методы исследования: научная абстракция, синтез

и анализ, сравнительный анализ, статистический метод, метод балансовой увязки.

1. сущность

и принципы прямого налогообложения

Налогообложение - это система

распределения доходов между юридическими или физическими лицами и государством.

Налоги на основе закона взимаются государством в бюджет, являются обязательными

платежами со стороны юридических и физических лиц, носят принудительный

характер, конечная их направленность заключается в удовлетворении общественных

потребностей. Налоги и сборы, носящие налоговый характер, нельзя принимать за

заемные средства, так как в отличие от них, они изымаются государством у

налогоплательщиков без каких-либо обязательств перед ними [7, с. 10].

Как регулирующий фактор,

способствующий реализации принципа социальной справедливости по отношению к

менее обеспеченным налогоплательщикам, используются прямые налоги,

Сущность прямых налогов - это

отношения между государством, организациями и отдельными гражданами по поводу

перераспределения национального дохода на общегосударственные нужды. Эти

отношения неравноправны, так как государство в них выступает главным

действующим лицом, устанавливая в законодательном порядке правила изъятия в

свое распоряжение части доходов организаций и физических лиц на условиях

безвозвратности [7, с. 10].

Прямые налоги имеют ряд преимуществ перед

косвенными налогами: они в большей степени соразмеряются с платежеспособностью

налогоплательщиков, их взимание обходится без сложного осуществления контроля

производства, сбыта и потребления товаров, как при взимании косвенных налогов,

а, значит, обходятся дешевле. Кроме того, они обеспечивают большую

определенность и устойчивость бюджета, чем косвенные налоги, и поступления их

более регулярны. Причина заключается в том, что прямые налоги взимаются с

заранее оцененных доходов и имущества, в то время как косвенные налоги связаны

с потреблением, подверженным значительным изменениям и колебаниям.

Через прямые налоги реализуется

главное их общественное назначение - формирование финансовых ресурсов

государства, аккумулируемых в бюджетной системе и внебюджетных фондах,

необходимых для осуществления собственных функций государства (политических,

оборонных, внешнеэкономических, социальных, природоохранных и других) [7, с.

10].

Прямые налоги в равной степени непосредственно

относятся как к формированию государственных централизованных фондов, так и

децентрализованных фондов, сама система налогообложения выступает в виде

связующего звена между общегосударственными финансами и финансами организаций

как двумя сферами финансовой системы государства.

Что касается прямых налогов, то

они не просто обеспечивают финансовую базу для общегосударственных расходов, а

являются мощным рычагом государства в активном управлении общественными

отношениями в сфере экономики, политики, социальной защиты населения [7, с.

12].

Налоги представляют собой реальность, связанную

с существованием государства. От их правильного построения, эффективной системы

налогообложения, продуманности налоговой политики государства зависит

эффективное функционирование всего народного хозяйства.

Как объективная необходимость прямые налоги

обусловлены потребностями поступательного развития общества. Они позволяют

государству собирать средства, нужные для выполнения соответствующих функций:

(социальной оборонной, правоохранительной и других). Уничтожить налоги -

уничтожить само общество.

Имея ряд преимуществ по

сравнению с другими видами налогов, прямые налоги составляют в современных

условиях основу налоговых систем в развитых странах. Эти преимущества [7, с.

12]:

§ экономические - при прямых налогах

устанавливается прямая зависимость между доходами плательщика и его платежами в

бюджет;

§ регулирующие - прямые налоги представляют собой

важный финансовый рычаг регулирования процессов экономики (инвестиций,

накопления капитала, совокупного потребления, деловой активности и т. д.);

§ социальные - прямые налоги

способствуют распределению налогового бремени таким образом, что его большая

часть ложится на налогоплательщиков с более высокими доходами, что обеспечивает

социальную справедливость в обществе [7 с. 12].

Однако следует отметить и недостатки прямых

налогов:

§ организационные - прямая форма налогообложения

не обходится без сложного механизма взимания, так как сопровождается достаточно

сложной методикой ведения бухгалтерского учета и отчетности;

§ контрольные - контроль поступления прямых

налогов вынужденным образом происходит через существенное расширение налогового

аппарата и разработки современных методов учета и контроля плательщиков[7, с.

12];

§ полицейские - прямые налоги не гарантируют

отсутствие возможности уклонения от их уплаты, так как финансовый контроль и

наличие коммерческой тайны сами по себе далеки от совершенства;

§ бюджетные - прямое налогообложение должно

соответствовать определенной степени развития рыночных отношений, ведь только в

условиях реального рынка строится реальная рыночная цена а, значит, и реальные

доходы (прибыль), но также вероятны и убытки. В связи с этим прямые налоги как

источник бюджетных доходов не стабильны.

Так как прямые доходы напрямую устанавливаются

на доходы (заработную плату, прибыль, проценты) или имущество налогоплательщика

(землю, строения, ценные бумаги), денежные отношения при прямом налогообложении

возникают непосредственно между налогоплательщиком и государством [7, с. 12].

Примером прямого налогообложения в белорусской

налоговой системе могут служить такие налоги, как налог на доходы физических

лиц, налог на прибыль, налоги на имущество как юридических, так и физических

лиц и ряд других. В данном случае основанием для обложения служат владение и

пользование доходами и имуществом[8, с. 25].

С этой позиции интересно рассмотреть структуру

современной системы основных налогов Республики Беларусь, в которой

значительная доля - 40% -приходится на прямые налоги [12]:

Основные налоги:

Налог на добавленную стоимость 20%;

Налог на прибыль 18%;

Подоходный налог 13%;

Единый налог 1%.

В отличие от прямых налогов, косвенные налоги

взимаются в процессе движения доходов или оборота товаров, работ и услуг. Ими

облагается оборот или операции по реализации, поэтому фактическим плательщиком

косвенного налога, в конце концов, становится потребитель. Косвенные налоги

входят в виде надбавки в цену товара, а также тарифа на работы или услуги и

оплачиваются потребителем.

Взимание косвенного налога происходит следующим

образом: владелец товара, работы или услуги при их реализации получает с

покупателя стоимость товара, работы, услуги и в дополнение - налоговые суммы,

которые выступают в виде добавочной цены к цене объекта покупки, составляющей

вместе с этой ценой общую цену покупки (приобретения). Налоговые суммы в виде

добавочной цены необходимо затем перечислить в государственный бюджет.

Поэтому не без основания косвенные налоги

нередко называются налогами на потребление, так как они переносят реальное

налоговое бремя на конечного потребителя[8, с. 25].

При рассмотрении косвенных налогов в широком

смысле можно прийти к выводу, что они представляют собой обязательные платежи,

включаемые в цену товара и увеличивающие ее размеры. В них входит налог на

добавленную стоимость, акцизы. Как и другие налоги, косвенные налоги являются

экономическим рычагом, но более гибким, с помощью которого государство

действует двояко: на уровень реальных доходов организаций, с одной стороны, и

формирование доходной части бюджета, с другой.

Следует добавить, что в целом все налоги

выражают обязанности юридических и физических лиц, получающих доходы,

участвовать в формировании финансовых ресурсов государства. Как инструмент

перераспределения, налоги направлены на недопущение сбоев в системе

распределения, а также на стимулирование (или сдерживание) людей в развитии той

или иной формы деятельности. Поэтому налоги выступают важнейшим звеном

финансовой политики государства в современных условиях[8, с. 25] .

Главные принципы налогообложения - равномерность

и определенность. Равномерность - это когда государство проявляет единый подход

к налогоплательщикам, соблюдая принцип всеобщности, единство правил, равную

степень убытка, который предстоит понести налогоплательщикам. Сущность

равномерности в том, что: как бы велики ни были потребности государства в

финансовых средствах, налоги не должны подрывать заинтересованность

налогоплательщиков в хозяйственной деятельности [7, с. 15].

Следующий важный принцип - определенность.

Определенность заключается в том, что порядок налогообложения, размер и срок

уплаты налога устанавливаются и известны заранее. Определяются также

государством меры взыскания за невыполнение данного закона. Денежные средства,

вносимые в виде налогов, не имеют целевого назначения, поступают в бюджет и

используются на государственные нужды. Никакого эквивалента налогоплательщику

за вносимые средства в казну государство не предоставляет. Безвозмездность -

одна из главных черт налоговых платежей, составляющих их юридическую

характеристику[7, с. 15].

Общепризнанные принципы налогообложения, в

которых представлены интересы государства и налогоплательщика, - это

однократный, обязательный характер уплаты налога, простота и гибкость.

Налоги в их сущности и

содержании на практике предстают в виде многообразных форм с множеством

национальных особенностей, которые в совокупности образуют налоговые системы

различных стран.

Принципы налогообложения, сформулированные А.

Смитом в форме четырех положений, с которыми, как правило, соглашались

последующие ученые-экономисты[7, с. 17]:

1. Подданные государства должны участвовать в

покрытии расходов правительства, каждый по возможности, т. е. соразмерно

доходу, которым он пользуется под охраной правительства. Соблюдение этого

положения или пренебрежение им ведет к так называемому равенству или

неравенству обложения.

2. Налог, который обязан уплачивать каждый,

должен быть точно определен, а не произведен. Размер налога, время и способ его

уплаты должны быть ясны и известны как самому плательщику, так и всякому

другому.

. Каждый налог должен взиматься в такое

время и таким способом, какие наиболее удобны для плательщика.

. Каждый налог должен быть устроен так,

чтобы он извлекал из кармана плательщика возможно меньше сверх того, что

поступает в кассы государства.

Принципы А. Смита, благодаря их простоте и

ясности, не требуют никаких иных разъяснений и иллюстраций, кроме тех, которые

содержатся в них самих, они стали «аксиомами» налоговой политики.

Сегодня эти принципы расширены и дополнены в

соответствии с духом нового времени:

1. Уровень налоговой ставки должен

устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов.

2. Налог с дохода должен быть прогрессивным

(т.е. чем больше доход, тем больший процент от него уплачивается в виде

налога). Принцип этот соблюдается далеко не всегда, некоторые налоги во многих

странах рассчитываются пропорционально (ставка налога одинакова для всех

облагаемых сумм).

. Необходимо прилагать все усилия, чтобы

налогообложение доходов носило однократный характер. Многократное обложение

дохода или капитала недопустимо. Примером осуществления этого принципа служит

замена в развитых странах налога с оборота, где обложение оборота происходило

по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается

налогом всего один раз вплоть до его реализации.

. Обязательность уплаты налогов,

налоговая система не должна оставлять сомнений у налогоплательщика в

неизбежности платежа.

. Система и процедура выплаты налогов должны

быть простыми, понятными и удобными для налогоплательщиков и экономичными для

учреждений, собирающих налоги.

. Налоговая система должна быть гибкой и

легко адаптируемой к меняющимся общественно-политическим потребностям.

. Налоговая система должна обеспечивать

перераспределение создаваемого ВВП и быть эффективным инструментом

государственной экономической политики [7, с. 17].

По набору налогов, их структуре, способам

взимания, ставкам, фискальным полномочиям различных уровней власти, налоговой

базе, сфере действия, льготам можно выделить две главные общие черты:

-Постоянный поиск путей

увеличения налоговых доходов государства.

Построение налоговых систем на

базе общепринятых принципов экономической теории о равенстве, справедливости и

эффективности налогообложения.

Классификация по объектам

налогообложения:

По объектам налогообложения

налоги делятся на налоги с оборота, налоги на прибыль (доход), налоги на

имущество, налоги на фонд оплаты труда. К налогам с оборота относятся налог на

пользователей автодорог, налог на содержание жилья и объектов

социально-культурной сферы, налог на добавленную стоимость. К налогам на

прибыль относятся налог на прибыль предприятий (организаций), налог на доходы,

удерживаемый у источника, налог на игорный бизнес. Налог на имущество

предприятий, земельный налог, налог на имущество физических лиц - налоги на

имущество, а страховые взносы в Пенсионный фонд, страховые взносы в Фонд

государственного социального страхования, страховые взносы в Государственный

фонд занятости населения, страховые взносы в фонды обязательного медицинского

страхования, сбор на нужды образования - налоги на фонд оплаты труда:

Раскладочные и количественные

налоги

Раскладочные налоги исходят из

потребности покрыть конкретный расход (например, целевой сбор на содержание

милиции, благоустройство территории и другие цели), количественные (долевые,

паевые) налоги устанавливаются из возможности налогоплательщика заплатить

налог.

Закрепляющие и регулирующие

налоги [7, с. 18].

В зависимости от того закреплен

ли налог на длительный период за каким-то конкретным бюджетом (бюджетами) или

ежегодно перераспределяется между бюджетами с целью покрыть дефицит, налоги

делятся на закрепленные (обязательные и постоянные) и регулирующие (принимающие

на срок для отдельных групп - НДС, акциз, налог на прибыль) соответственно.

Общие и целевые налоги [7, с.

18].

Во-первых, с психологической

точки зрения налогоплательщик с большей готовностью уплачивает налог, в чьей

пользе он непосредственно уверен. Однако, такие налоги побуждают каждого

контролировать государственные органы, расходующие уплаченные

налогоплательщиками суммы.

Во-вторых, целевые налоги

придают большую независимость конкретному государственному органу.

В-третьих, целевой характер

налога может оправдываться тем, что необходимость определенных затрат вызвана

получением определенных доходов.

Также налоги делятся по

признаку периодичности: регулярные и разовые; по юрисдикции государства:

территориальные и резидентские (по отдельным группам лиц) [7, с. 18].

Налоговые ставки

Величина (ставка) налога играет

определяющую роль в системе налогообложения. Величины дифференцируются по

экономическим, социальным, региональным категориям. Фиксированный размер ставок

и их стабильность способствуют развитию предпринимательской деятельности, т.к.

облегчают прогноз результатов.

Построение динамики

налогообложения может быть пропорциональным, прогрессивным или регрессивным.

При пропорциональном

налогообложении ставки одинаковы вне зависимости от величины получаемого

налогоплательщиком дохода.

Прогрессивное налогообложение

предполагает повышение или понижение ставки налога в зависимости от увеличения

или сокращения дохода налогоплательщика.

Регрессивное налогообложение,

напротив, характеризуется уменьшением величины налога при возрастании дохода.

Уровень ставок влияет на

доходную часть бюджета. Постепенное повышение ставок увеличивает поступления в

бюджет до тех пор, пока не становится избыточным, и поступления начинают

сокращаться.

Выводы:

Соответственно виду налогообложения налоги

делятся на прямые налоги (прямое налогообложение) и косвенные (косвенное

налогообложение).

Сущность прямого налогообложения и прямых

налогов выражается в отношениях между государственной властью, организациями и

отдельными гражданами по поводу перераспределения национального дохода на

общегосударственные нужды.

Государство выступает главным

действующим лицом, устанавливая в законодательном порядке правила изъятия в

свое распоряжение части доходов организаций и физических лиц на условиях

безвозвратности.

По сравнению с косвенными

налогами налоги прямые обходятся дешевле и поступают более регулярно, чем те,

так как взимаются с заранее оцененных имущества и доходов, а косвенные налоги

связаны с потреблением, размеры которого подвержены значительным колебаниям.

. АНАЛИЗ СОВРЕМЕННОГО ПРЯМОГО НАЛОГООБЛОЖЕНИЯ В

РЕСПУБЛИКЕ БЕЛАРУСЬ

Структура налоговой системы Республики Беларусь

схожа с аналогичными структурами в развитых странах. В структуру налоговой

системы РБ входят: прямые налоги (налог на прибыль, подоходный налог, налог на

недвижимость), косвенные (налог на добавленную стоимость, акцизы), смешанные

(земельный и экологический налоги, отчисления в инновационные фонды) и прочие

налоги. Причем наиболее ёмкой является группа прямых и косвенных налогов,

которые составляют более 80% всех налоговых доходов.

Величина налоговой нагрузки на экономику

Республики Беларусь согласно международной практике рассчитывается как

отношение налоговых доходов консолидированного бюджета к валовому внутреннему

продукту (далее - ВВП). Под налоговыми доходами понимаются республиканские

налоги, сборы (пошлины), местные налоги, сборы и другие налоговые доходы,

установленные Президентом Республики Беларусь и (или) законами, пени. А также -

начисленные за несвоевременную уплату налогов, сборов (пошлин) и проценты за

пользование налоговым кредитом, отсрочкой (рассрочкой) уплаты налогов, сборов,

таможенных платежей и пеней. В отличие от других стран (США, Япония), в

налоговой системе Республики Беларусь прямые налоги уступают доминирующее место

косвенным налогам.

Еще в 2007 году в стране за счет налоговых

доходов было сформировано 34,7% валового внутреннего продукта. Данный

показатель у нас в стране не превышает аналогичные показатели многих развитых

стран. Так, во Франции он составляет 44,2% валового внутреннего продукта, в США

35,3% валового внутреннего продукта, в Японии 39,9% валового внутреннего

продукта [41, с. 46].

Общая система налогообложения в

Республике Беларусь состоит в следующем: юридические лица, зарегистрированные

на территории Республики Б

<#"884362.files/image001.jpg">

Рисунок 2.1 - Структура налогов на доходы и

прибыль

Источник: [13]

Определенный вклад в увеличение налоговой

нагрузки на экономику - на 0,02 процентного пункта - внесли налоги на собственность,

в состав которых включены налоги, взимаемые с имущества, находящегося в

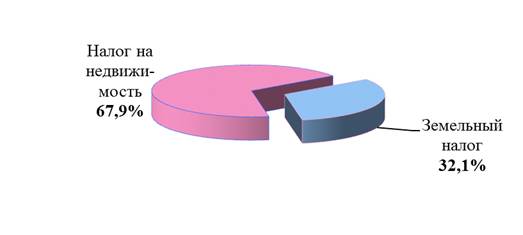

собственности организаций и физических лиц (рисунок 2.2).

Рисунок 2.2 - Структура налогов на

собственность

Источник: [13]

Темп роста поступлений этой группы составил 123

%, а удельный вес в ВВП по сравнению с 2012 г. вырос на 0,2 процентного пункта

и сложился на уровне 1,2 %. (таблица 2.3)

Таблица 2.3 - Удельный вес налогов на

собственность в ВВП

|

Наименование

платежа

|

2013

г., %

|

2014

г., %

|

Отклонение,

(+/-), п.п.

|

|

Всего

налогов на собственность

|

1,0

|

1,2

|

0,2

|

|

в

том числе:

|

|

|

|

|

налог

на недвижимость

|

0,7

|

0,8

|

0,1

|

|

земельный

налог

|

0,3

|

0,4

|

0,1

|

Источник:

собственная разработка

Почти 68 % всех поступлений указанной группы

занимает налог на недвижимость, включая налог на незавершенное строительство.

Темп его роста составил 128,6 %, а удельный вес в ВВП увеличился с 0,7 % до 0,8

%. Положительная динамика связана с увеличением количества плательщиков налога

на недвижимость: организаций - на 12 %, или более чем на 3,2 тыс., физических

лиц - на 1 %, или на 9,8 тыс. человек. А также повышением стоимости основных

средств, в результате проведения организациями и индивидуальными

предпринимателями переоценки по состоянию на 1 января 2015 г.

Темп роста земельного налога составил 112,4 %,

удельный вес в ВВП вырос с 0,3 % до 0,4 %, что обусловлено повышением ставок

налога в текущих ценах в среднем на 22 %. Кроме того, в соответствии с

законодательством с 2014 г. , налоговая база земельного налога определяется в

белорусских рублях путем пересчета кадастровой стоимости, выраженной в долларах

США, по официальному курсу Национального банка Республики Беларусь на 1 января

года, за который исчисляется налог.

Так, по данным Белстата, средний официальный

курс белорусского рубля по отношению к доллару США за 2013 г. составил 8 875,8

руб., за 2014 г. - 9 335,8 руб., темп роста в текущих ценах - 106,5 %. [13].

Наиболее значимым фактором, сыгравшим на

понижение налоговой нагрузки, послужила отрицательная динамика поступлений по группе

налоговых доходов от внешнеэкономической деятельности, преобладающую часть

которых составляют таможенные сборы, ввозные и вывозные таможенные пошлины.

Темп роста поступлений этой группы составил 77 %, а удельный вес в ВВП снизился

с 4,8 % до 3,7 %. Что обусловлено сокращением к 2013 г. поступлений вывозных

таможенных пошлин (темп роста 72,8 %) в связи со снижением на 38 % экспорта

товаров в страны вне СНГ. Их удельный вес в ВВП уменьшился с 2,1 % до 1,5 %.

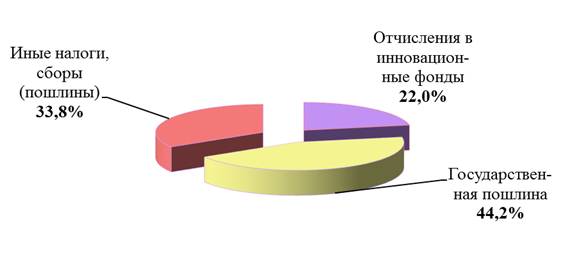

Другие налоги, сборы (пошлины) включают в себя

отчисления в инновационные фонды, государственную пошлину, отчисления от

страховых взносов в фонды предупредительных (превентивных) мероприятий,

средства от реализации контрольных знаков, курортный сбор, консульский и

гербовый сборы, поступления по отмененным налогам и сборам [13].

Рисунок 2.3 - Структура других

налогов, сборов (пошлин) и иных обязательных платежей

Источник:[13]

Темп роста этих платежей составил 42,2 %, а доля

в ВВП по сравнению с 2013 г. снизилась в 2 раза и составила 0,4 %.

Таблица 2.4 - Удельный вес других налогов,

сборов (пошлин) и иных обязательных платежей в ВВП

|

Наименование

платежа

|

2013

г., %

|

2014

г., %

|

Отклонение,

(+/-), п.п.

|

|

Всего

других налогов, сборов (пошлин) и иных обязательств платежей

|

0,8

|

0,4

|

-0,4

|

|

в

том числе: отчисления в инновационные фонды

|

0,6

|

0,1

|

-0,5

|

|

государственная

пошлина

|

0,2

|

0,1

|

|

иные

налоги, сборы (пошлины) и др. налог. доходы

|

0,1

|

0,1

|

-

|

Источник:

собственная разработка

прямой налогообложение двойной

беларусь

Снижение удельного веса указанной группы

платежей произошло за счет сокращения почти на 87 % отчислений в инновационные

фонды. В результате их доля в ВВП уменьшилась на 0,5 процентного пункта. Это

связано с законодательными изменениями порядка формирования инновационных

фондов, отчисления в которые с 2014 г. формируются за счет 10 % сумм налога на

прибыль, поступивших в бюджет.

Темп роста государственной пошлины по сравнению

с 2013 г. составил 121,6 %, а удельный вес в ВВП вырос с 0,1 % до 0,2 %. Во

многом такая динамика объясняется поступательным повышением базовой величины,

из размера которой уплачивается государственная пошлина.

Так, с 1 октября 2007 г. и до 1 апреля 2012 г.

размер базовой величины составлял 35 тыс. руб., с 1 апреля 2012 г. и до 1

октября 2013 г. - 100 тыс. руб., с 1 октября 2013 и до 1 января 2014 г.- 130

тыс. руб., с 1 января 2014 г. и до 1 января 2015 г. - 150 тыс. руб., с 1 января

2015 г. и настоящее время- 180 тыс. руб., [13].

Что касается иных налогов, сборов (пошлин) и

других налоговых доходов этой группы, то их поступления сократились на 5,2 %,

главным образом по причине снижения в 2013 г. платежей по отмененным налогам и

сборам почти на 35 %, при этом удельный вес в ВВП сохранился на уровне 2012 г.

- 0,1 %.

Выводы:

в Республике Беларусь в 2014 году более 30 %

налоговых доходов было сформировано за счет прямых налогов на доходы и прибыль,

удельный вес которых в ВВП к 2013 году возрос на 0,35% и составил 7,8%;

при этом более 40% прямых налогов на доходы и

прибыль сформировано за счет налога на прибыль при темпе его роста 92,6%;

доля подоходного налога в ВВП при росте его

поступления на 17,4% выросла за это время с 3,6% до 4,2%, что объясняется

опережающими темпами роста денежных доходов населения над показателем

производительности труда, характеризующего эффективность производства продукции

в республике;

хотя налоги на товары, услуги, доходы, прибыль,

собственность за 2012-2013 годы возросли, налоговая нагрузка на экономику РБ

сократилась на 0,1% из-за сокращения вывозных таможенных пошлин группы

налоговых доходов от внешнеэкономической деятельности, отчислений в

инновационные фонды, группы других налогов, сборов (пошлин) и иных обязательных

платежей.

3. проблемы

и перспективы развития прямого налогообложения в республике беларусь

В системе налогообложения в 2015 году в Республике

Беларусь никаких принципиальных изменений не произошло. Основные ставки налогов

сохранились на уровне 2014 года. В стране существует общий порядок исчисления

налогов и две упрощенные системы налогообложения: без выделения НДС и с

выделением НДС. Прямые налоги в виде доходов физических лиц облагаются по

ставкам подоходного налога. При общей системе налогообложения юридические лица,

зарегистрированные на территории РБ, уплачивают следующие налоги, сборы и иные

обязательные платежи [13]:

· налог на добавленную стоимость

- НДС, ставка 20% от оборота по

· реализации товаров,

работ или услуг

· налог на прибыль,

ставка 18 % от налогооблагаемой прибыли

· страховые взносы на

обязательное социальное страхование наёмных работников, соцстрах, ставка 34% от

фонда оплаты труда

· обязательное

страхование от несчастных случаев на производстве, ставка 0,6% от фонда оплаты

труда

· кроме того если это

требует законодательство РБ

· налог на недвижимость

· земельный налог

· акцизы

· экологический налог

· налог за добычу (изъятие)

природных ресурсов

· оффшорный сбор

· гербовый сбор

· другие налоги

Не вправе применять упрощенную

систему организации[13]:

1. производящие

подакцизные товары;

2. реализующие (в том числе по

договорам поручения, комиссии, консигнации и иным аналогичным договорам)

ювелирные изделия из драгоценных металлов и (или) драгоценных камней (включая

сдачу указанных изделий ломбардами в Государственное хранилище ценностей

Министерства финансов Республики Беларусь);

3. реализующие

имущественные права на средства индивидуализации участников гражданского

оборота, товаров, работ или услуг (фирменные наименования, товарные знаки и

знаки обслуживания, географические указания и др.)

Рассмотрим сравнительную таблицу (3.1) двух

упрощенных систем налогообложения (с выделением НДС и без выделения НДС) в 2014

году в Республике Беларусь:

Таблица 3.1 - Сравнительные показатели двух

систем налогообложения в Республике Беларусь

|

Системы

налогообложения

|

Данные

для расчетов, например, в долларах

|

Упрощенная

система налогообложения без НДС (5% с выручки)

|

Упрощенная

система налогообложения с НДС (3% с выручки + НДС 20%)

|

Общая

система налогообложения (НДС 20% + налог на прибыль 18%)

|

|

1.

Выручка от реализации

|

1200

|

1200

|

1200

|

1200

|

|

2.

Затраты. Всего

|

869,2

|

869,2

|

786

т.к. без НДС к расчету

|

786

т.к. без НДС к расчету

|

|

2.1

Сырье и материалы

|

400

|

400

|

333

т.к. без НДС к расчету

|

333

т.к. без НДС к расчету

|

|

2.2

Аренда и коммунальные

|

100

|

100

|

83

т.к. без НДС к расчету

|

83

т.к. без НДС к расчету.

|

|

2.3

Зарплата

|

200

|

200

|

200

|

200

|

|

2.4

Отчисления в ФСЗН 34% и БГС 0,6%

|

69,2

|

69,2

|

69,2

|

|

2.5

Прочие затраты

|

100

|

100

|

100

|

100

|

|

3.

Прибыль

|

|

271

|

184

|

214

|

|

4.

Налоги всего (с учетом платежей в ФОТ)

|

|

60

|

147

|

155

|

|

4.1

НДС

|

|

|

20

|

200

|

|

|

4.2

Зачет НДС

|

|

|

83

|

83

|

|

|

4.3

НДС к уплате

|

|

|

117

|

117

|

|

|

4.4.Налоги

при «упрощенке»

|

|

60

|

30

|

|

|

|

4.5

Налог на прибыль прибыль

|

|

|

|

39

|

|

|

5.

Прибыль после налогов

|

|

271

|

184

|

176

|

|

|

6.

Удельный вес всех налогов в выручке

|

|

5%

|

12,22%

|

12,93%

|

|

|

|

|

|

|

|

|

|

|

|

В таблице 3.1 представлены две упрощенные

системы налогообложения, применимые для малого бизнеса, дан пример расчета при

них налогов. Пример приведен для того, чтобы оценить системы налогообложения в

РБ и ознакомиться с принципами исчисления здесь налогов.

Как видно из таблицы, в общую систему

налогообложения, кроме НДС 20%, входит прямой налог на прибыль 18%, который

составил 39 долл., что ниже, чем при упрощенной схеме налогообложения без НДС -

60 долл. и выше, чем при упрощенной схеме налогообложения с НДС - 30 долл.

В результате прибыль после налогов в общей

системе составила 176 долл., что меньше, чем в первой упрощенной системе (271

долл.), и во второй (184 долл.). А удельный вес всех налогов в выручке,

соответственно самый большой в общей системе налогообложения, куда вошел прямой

налог с прибыли, - 12,93% (против 5% в первой системе и 12,55% во второй).

Что свидетельствует о явных преимуществах

прямого налогообложения перед другими его видами, и недаром в настоящее время

прямые налоги являются основой налоговых систем в развитых странах.

В целом налоговая система развитых стран

тяготеет к прямым налогам, напрямую реализующим не только фискальную, но и

распределительную функцию налогообложения, однако имеющиеся здесь недостатки

требует постоянной работы над ее совершенствованием.

С этой точки зрения следует рассмотреть проблемы

и перспективы развития прямого налогообложения в РБ.

Благодаря контрольным мероприятиям налоговых

органов страны за декларированием доходов в отношении граждан, потребляющих

намного больше денежных средств, чем официально их получающих, приобретающих

дорогостоящее недвижимое имущество, транспортные средства, в 2014 году было

истребовано более 5 тысяч деклараций о доходах и имуществе. В результате в

консолидированный бюджет РБ дополнительно поступило более 10 млрд. рублей.

Такая же проверка коснулась лиц, которые при отсутствии легальных доходов приобрели

значительные суммы наличной иностранной валюты в белорусских банках. С

неподтвержденных доходов таким гражданам предъявлено к уплате более 400 млн.

рублей налогов [15].

В целях осуществления дополнительного контроля

соответствия доходов и расходов граждан, не имеющих официальных источников

доходов, налоговые органы заинтересованы в получении информации о совершаемых

гражданами финансовых операциях, а в частности о приобретении иностранной

валюты в банках Беларуси. Однако большинство банков отказывает в представлении

информации о приобретении гражданами иностранной валюты, мотивируя отсутствием

у налоговых органов полномочий на получение сведений, составляющих банковскую

тайну физических лиц. Поэтому министерство инициировало внесение изменений в

Налоговый кодекс.

Эти изменения коснулись прав налоговых органов

на получение информации о приобретении гражданами иностранной валюты в банках

РБ [15].

Получение такой информации налоговыми органами

позволит повысить эффективность проведения контроля соответствия расходов и

доходов граждан, в том числе индивидуальных предпринимателей, не получающих

доходов из официальных источников либо получающих их в незначительных размерах.

Следует также отметить, что получение налоговыми органами сведений о банковских

операциях, счетах (вкладах, депозитах) физических лиц является довольно

распространенной практикой в мире. Например, такие сведения доступны налоговым

службам Франции, Германии, а с 1 июля 2014 года - налоговой службе России [15].

Одной из важных проблем прямого налогообложения,

обсуждаемого в мире, является введение налога на богатство, что претворила на

практике Франция и всерьез рассматривается в США. В Беларуси пока предпосылка

введения такого налога отсутствует, как и у стран, ее партнеров по Таможенному

союзу, России и Казахстана, где также нет дифференцированных ставок подоходного

налога, что, в случае одностороннего введения республикой налога на богатство,

может повлечь отток рабочей силы с территории республики на территорию других

стран Таможенного союза.

Таким образом, с учетом множества факторов, и в

целях не нарушения тенденции роста поступлений подоходного налога в бюджет, а

также недопущения теневого капитала, в Республике Беларусь не планируется

введение дифференцированного налогообложения доходов граждан (так называемого

налога на богатство) [15].

В то же время Беларусь, в отличие от своих

партнеров по Таможенному Союзу, с 1 января 2012 года радикально снизила ставку

налога на прибыль с 24% до 18% с учетом того, что прибыль предприятий - главный

инвестиционный источник. В России с 1 января 2009 года до сих пор общая

налоговая ставка на прибыль организаций составляет 20% (до этого срока - 24%).

В Казахстане общая ставка корпоративного подоходного налога составляет 20%

[15].

Значительно снизилась за последние годы в стране

налоговая нагрузка на экономику (отношение налоговых доходов к ВВП). Это

связано с выполнением доходной части бюджета и возможностью компенсации

выпадающих доходов бюджета. Так, с 2% до 1% снижена с 2011 года ставка единого

налога для производителей сельскохозяйственной продукции. Ставки налога при УСН

с 2013 года снижались: в 2013 году по сравнению с 2012 годом - с 8% без уплаты

НДС до 7%, с 6% с уплатой НДС до 5%; в 2014 году по сравнению с 2013 годом - с

7% без уплаты НДС до 5%, с 5% с уплатой НДС до 3%. Это соответствует уровню

ставок налога в странах ТС: в Казахстане - 3% (с НДС); в России - 6% (без НДС)

от суммы доходов и 15% (без НДС) от суммы доходов, уменьшенных на величину

расходов [15].

Законами субъектов России могут быть установлены

дифференцированные налоговые ставки от 5% до 15% в зависимости от категорий

налогоплательщиков. Для повышения же эффективности налоговой системы большую

значимость на современном этапе начинают приобретать не изменение ставок

основных налогов, а вопросы улучшения их качественных характеристик, включая

налоговое администрирование и систему взаимоотношений с плательщиками,

обеспечение стабильности и предсказуемости налогового законодательства [15].

Вместе с тем в Беларуси в 2015 году не

планируется снижение не только косвенных налогов (ставок НДС, акцизов), но и

прямого единого налога для производителей сельскохозяйственной продукции,

налога на прибыль, налога на недвижимость, земельного налога. Планируемые же

изменения в Налоговый кодекс Республики Беларусь на 2015 год носят редакционный

характер и связаны с необходимостью уточнения отдельных норм либо закрепления в

законодательстве сложившихся подходов [15].

Борьба с теневой экономикой путем

совершенствования налоговой системы еще одна важная проблема экономики страны.

В связи с этим в системе налогообложения РБ в 2014 году произошел целый ряд

изменений, направленных на усиление этой борьбы. Благодаря контрольным

мероприятиям, проведенным налоговыми органами по сокращению объемов не

наблюдаемой экономики, за январь-июнь 2014 года поступление платежей составило

более 1,3 трлн. рублей, в том числе по результатам проверок начислено

дополнительных налогов и обращено в доход государства денежных средств и ТМЦ на

общую стоимость более 450 млрд. рублей. Предотвращен необоснованный возврат НДС

из бюджета на сумму 281,3 млрд. рублей, по результатам проведенных

мониторингов, в бюджет республики дополнительно поступило налогов (сборов) в

размере 166,3 млрд. рублей [15].

Ряд дополнений и изменений должен войти в указ

от 16 октября 2009 года № 510 «О совершенствовании контрольной (надзорной)

деятельности в Республике Беларусь», направленных на совершенствование порядка

осуществления контрольной (надзорной) деятельности, оперативное пресечение

ложной предпринимательской деятельности и предупреждение незаконной минимизации

сумм налоговых обязательств [15].

В частности, указ предлагается дополнить

основаниями назначения внеплановых проверок субъектов хозяйствования, для

проведения проверок которых предусмотрен двухлетний мораторий, в следующих

случаях: в отношении субъектов, внесенных в реестр коммерческих организаций и

индивидуальных предпринимателей с повышенным риском совершения правонарушений в

экономической сфере в соответствии с указом №488; при наличии у контролирующего

органа сведений о фактах совершения сделок с субъектами, включенными в

указанный реестр [15].

Важной проблемой в Беларуси является проблема

избавления от бумажных носителей информации в налоговой службе. Все должно в

электронном виде, максимальный процент общения должен быть с использованием

компьютерных технологий. Это снимает многие вопросы, в том числе,

коррупционные. Нет личного общения - нет возможностей для появления коррупции

[15].

Совершенствование налоговой системы в Беларуси,

особенно прямого налогообложения, во многом связано с налоговой деятельностью

государств - членов Таможенного союза, подписавших 26 мая 2014 года Договор о

Евразийском экономическом союзе. Учитывая общую для всех государств тенденцию

постоянного расширения перечня документов, направляемых плательщиками в

налоговые органы в форме электронного документа, договором с 1 января 2015 года

предусмотрено внедрение механизма электронного документооборота при

администрировании косвенных налогов. В связи с чем, в договоре содержатся

специальные нормы относительно пакета документов, требуемого для представления

в электронном виде в налоговый орган экспортером и импортером. При этом в

качестве альтернативного варианта сохраняется право представлять документы на

бумажном носителе [15].

Требует также внимания интерпретация налогового

законодательства Республики Беларусь, которая должна быть понятной и

прозрачной. Так как необходимо учитывать и необходимость сохранения стимулов,

льгот для различных категорий плательщиков, в первую очередь для бизнеса, при

этом нельзя чрезмерно упрощать налоговые системы, так как стимулирование -

важная функция налоговой политики [15].

Серьезной проблемой прямых налогов является

также проблема двойного налогообложения. В Республике Беларусь проводится планомерная

работа по заключению международных договоров об избежание двойного

налогообложения с иностранными государствами, в том числе по перезаключению

международных налоговых договоров со странами, с которыми применяются

международные договоры, заключенные СССР, не отвечающие современным подходам

[15].

По состоянию на 1 июля 2014 года Беларусь

применяет международные договоры об избежание двойного налогообложения с 65

странами, из них 7 заключенных Союзом Советских Социалистических Республик

(США, Соединенное Королевство Великобритании и Северной Ирландии, Дания,

Испания, Малайзия, Франция, Япония). В 2013 году подписаны и ратифицированы

Национальным собранием Беларуси двусторонние международные договоры об

избежание двойного налогообложения с Индонезией, Сингапуром, Лаосом, Бангладеш

и Шри-Ланкой, среди этих договоров вступили в силу соглашения с Сингапуром,

Шри-Ланкой и Лаосом[15].

В настоящее время налоговая система Беларуси

соответствует налоговым системам стран ТС, а также стандартам развитых стран.

Количество применяемых в республике налогов и сборов и их структура сведены к

стандартному минимуму. Это семь обязательных платежей: налог на прибыль, НДС,

акцизы, экологический налог, земельный налог на недвижимость, отчисления на

социальное страхование [15].

Выводы:

чтобы дополнительно контролировать соответствие

доходов и расходов граждан без официальных источников доходов, предусмотрены

изменения в Налоговом кодексе Республики Беларусь, направленные на получение

налоговыми органами прав иметь информацию о приобретении гражданами иностранной

валюты в банках страны;

эти изменения также коснулись совершенствования

порядка осуществления контрольной (надзорной) деятельности налоговых служб,

оперативного ими пресечения ложной предпринимательской деятельности и предупреждения

незаконной минимизации сумм налоговых обязательств;

совершенствование налоговой системы в Беларуси

во многом связано с налоговой деятельностью стран - членов Таможенного союза,

подписавших 26 мая 2014 года Договор о Евразийском экономическом союзе, в

котором с 1 января 2015 года предусмотрено внедрение механизма электронного

документооборота. Благодаря сокращению издержек по бумажным носителям,

значительно повысится эффективность налоговых систем стран союза;

в Республике Беларусь постоянно ведется

планомерная работа по заключению международных договоров об избежание двойного

налогообложения с другими странами.

ЗАКЛЮЧЕНИЕ

В результате исследования темы о прямом

налогообложении в Республике Беларусь были сделаны следующие заключения и

выводы:

Удельный вес всех этих налогов в ВВП за

2013-2014 годы возрос на 0,35 % и составил 7,8 %. Более 40% прямых налогов на

доходы и прибыль сформировано за счет налога на прибыль при темпе его роста

92,6% .

Доля подоходного налога в ВВП при росте его

поступления на 17,4% выросла с 3,6% до 4,2%, что объясняется опережающими

темпами роста денежных доходов населения над показателем производительности

труда, характеризующего эффективность производства продукции в республике.

Хотя налоги на товары, услуги, доходы, прибыль,

собственность за 2012-2013 годы возросли, налоговая нагрузка на экономику

Республики Беларусь сократилась на 0,1% из-за сокращения вывозных таможенных

пошлин группы налоговых доходов от внешнеэкономической деятельности, отчислений

в инновационные фонды, группы других налогов, сборов (пошлин) и иных

обязательных платежей.

В целях осуществления дополнительного контроля

соответствия доходов и расходов граждан, не имеющих официальных источников

доходов, Правительство Республики Беларусь инициировало внесение изменений в

Налоговый кодекс, касающихся прав налоговых органов на получение информации о

приобретении гражданами иностранной валюты в банках Республики Беларусь. Ряд

дополнений и изменений должен войти в указ от 16 октября 2009 года № 510 «О

совершенствовании контрольной (надзорной) деятельности в Республике Беларусь»,

направленных на совершенствование порядка осуществления контрольной (надзорной)

деятельности, оперативное пресечение ложной предпринимательской деятельности и

предупреждение незаконной минимизации сумм налоговых обязательств.

Совершенствование налоговой системы в Беларуси,

особенно прямого налогообложения, во многом связано с налоговой деятельностью

государств - членов Таможенного союза, подписавших 26 мая 2014 года Договор о

Евразийском экономическом союзе. Учитывая общую для всех государств тенденцию

постоянного расширения перечня документов, направляемых плательщиками в

налоговые органы в форме электронного документа, договором с 1 января 2015 года

предусмотрено внедрение механизма электронного документооборота при

администрировании косвенных налогов. В связи с чем, в договоре содержатся

специальные нормы относительно пакета документов, требуемого для представления

в электронном виде в налоговый орган экспортером и импортером. При этом в

качестве альтернативного варианта сохраняется право представлять документы на

бумажном носителе.

В Республике Беларусь проводится планомерная

работа по заключению международных договоров об избежание двойного налогообложения

с иностранными государствами, в том числе по перезаключению международных

налоговых договоров со странами, с которыми применяются международные договоры,

заключенные СССР, не отвечающие современным подходам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый

кодекс Республики Беларусь: принят Палатой представителей 11 дек. 2009 г.:

одобр. Советом Респ. 18 дек. 2009 г. // Консультант Плюс Технология 3000:

Беларусь [Электронный ресурс] / ООО «ЮрСпектр» - Минск, 2013.

2. О

бюджете Республики Беларусь на 2013 год: Закон Респ. Беларусь от 15 окт. 2012

г. № 176-З // Нац. реестр правовых актов Республики Беларусь. - 2012. - № 189.

- С. 20-72.

. О

бюджете Республики Беларусь на 2013 год: Закон Республики. Беларусь от 15 окт.

2012 г. № 176-З / // Консультант Плюс Технология 3000: Беларусь [Электронный

ресурс].

. О

некоторых вопросах налогообложения: Указ Президента Республики Беларусь от 21

января 2011 г. № 29 // Нац. реестр правовых актов Республики. Беларусь. - 2011.

- № 124. - С. 23-45.

. О

социально-экономическом развитии Республики Беларусь. Государственная программа

социально-экономического развития Республики Беларусь на 2011-2015 годы: Указ

Президента Респ. Беларусь от 12 июня 2010 г., № 384 // Консультант Плюс:

Беларусь, [Электронный ресурс], ООО «ЮрСпектр» - Минск, 2013.

. Василевская,

Т.И. Налоги Беларуси: теория, методика и практика. Учебник / Т. И. Василевская.

- Мн.: Белпринт, 2013. - 672 с.

. Дейко,

А.К. Налоговая система: рациональность, справедливость, стабильность / А. К.

Дейко // Экономика Белоруссии. - 2011. - № 1. - С. 50-57.

. Дейко,

А. К. Пути совершенствования налоговой системы Республики Беларусь / А. К.

Дейко // Информац. бюллетень Администрации Президента Республика Беларусь. -

2010. - №3. - С. 56-65.

. Курайши,

Е.В. О налоговой нагрузке на экономику Республики Беларусь в 2012 г. / Е.В.

Курайши // Налоги Беларуси. - 2013. - № 12 - С. 7-13.

. Левоненко,

С. На пути к совершенствованию налоговой системы: Налоговый кодекс - 2011:

комментарий к Закону Республики Беларусь от 15.10.2010 № 174-3 / С. Левоненко

// Юрист. - 2010. - № 12. - С. 13-16.

11. Налогообложение.

[Электронный ресурс] - Режим доступа https://normativka.by/buh/library - Дата

доступа 23.03.2015

<https://normativka.by/buh/library%20-%20Дата%20доступа%2023.03.2015>.

. О

налоговой нагрузке на экономику Республики Беларусь в 2013 году. [Электронный

ресурс] - Режим доступа http://www.nalog.gov.by/ru/nalog-nagruzka-economica-ru

- Дата доступа 20.01.2014

<http://www.nalog.gov.by/ru/nalog-nagruzka-economica-ru%20-%20Дата%20доступа%2020.01.2014>.

. Налоги

и системы налогообложения в Беларуси. [Электронный ресурс] - Режим доступа

<http://www.femida.by/index.php?page=se_nalog2-Дата> доступа 14.03.2014.

. Системное

и комплексное исследование теоретических и практических вопросов прямого и косвенного

налогообложения в Республике Беларусь. [Электронный ресурс] - Режим доступа

<http://bibliofond.ru/view.aspx?id=661170> - Дата доступа 17.02.2014.

. Перспективы

системы налогообложения в Беларуси. [Электронный ресурс] - Режим доступа

<http://www.nalog.gov.by/ru/confer/view/perspektivy-sistemy-nalogooblozhenija-v-belarusi-12448/>

- Дата доступа 14.04.2014.