Аналіз 'Стратегічних зон господарювання' та його застосування при реалізації конкурентних переваг

РЕФЕРАТ

на

тему:

«Аналіз

«Стратегічних зон господарювання» та його застосування при реалізації

конкурентних переваг»

План

Вступ

. Поняття стратегічної

зони господарювання

. Аналіз альтернатив та

вибір стратегії

.1 Стратегічна модель М.

Портера

.2 Матриця Бостонської

консультативної групи (матриця росту)

. Аналіз стратегічного

управління підприємством

.1 Аналіз результатів

використання методів стратегічного управління підприємством на прикладі

підприємства ТОВ «Імпульс»

.2 Аналіз результатів

використання методів стратегічного управління підприємством на прикладі

підприємства ВАТ «Балаковського заводу запасних деталей»

Висновки

Список використаної літератури

Вступ

Основне завдання стратегічного

управління портфелем бізнесу - оцінити становище і перспективи кожного

стратегічного господарського підрозділу у складі портфеля бізнесу фірми.

Сутність маркетингового управління портфелем бізнесу фірми полягає у визначенні

реального ринкового становища стратегічних господарських підрозділів та стратегічних

напрямів їх подальшого розвитку. Маркетингове управління портфелем бізнесу

фірми розв'язує такі основні завдання:

• визначення конкурентних позицій

стратегічних господарських підрозділів фірми,

• розподілення стратегічних ресурсів

між стратегічними господарськими підрозділами фірми,

• визначення напрямів стратегічного

розвитку стратегічних господарських підрозділів (від переважного розвитку до

виключення зі складу портфеля бізнесу),

• визначення пріоритетів розвитку

портфеля бізнесу,

• зменшення стратегічної вразливості

портфеля бізнесу фірми,

• досягнення рівноваги між довго- та

короткостроковими перспективами розвитку фірми.

Методологічний інструментарій

маркетингового управління портфелем бізнесу підприємства включає такі основні

моделі

• стратегічну модель М. Портера,

• матрицю Бостонської

консультативної групи (матриця росту),

• матрицю "Дженерал Електрик -

Мак Кінсі" (матриця привабливості ринку).

Мета застосування усіх цих моделей

однакова: визначити конкурентне становище стратегічних господарських

підрозділів та стратегії їх розвитку. Відрізняються ці моделі між собою,

по-перше, факторами, які становлять їхню основу, по-друге, методикою визначення

становища стратегічних господарських підрозділів фірми та стратегій їх

подальшого розвитку.

1. Поняття стратегічної зони

господарювання

Зміна з часом умов функціонування

господарюючих суб’єктів, які характеризуються зростанням важливості

стратегічних задач, нестабільністю ринкового середовища, загостренням

конкуренції, уповільненням темпів економічного зростання та ін., потребує від

підприємств зміщення акцентів у своїй діагностичній діяльності в бік посилення,

так би мовити, «погляду ззовні», підпорядкувавши йому аналіз внутрішнього

середовища. Одиницею такого аналізу є стратегічна зона господарювання (СЗГ).

Стратегічна зона господарювання-

окремий сегмент оточення, на який фірма має (або хоче отримати) вихід і який є

об'єктом аналізу з точки зору окремих тенденцій, небезпек, можливостей,

витікаючого з стану цього оточення.

Є й інше визначення: СЗГ - це

групування зон бізнесу, засноване на виділенні деяких стратегічно важливих

елементів, загальних для всіх зон [5, 10].

Сукупність окремих СЗГ створює

портфель СЗГ. У вітчизняних умовах господарювання СЗГ частіше розглядають як

окремий вид бізнесу, що є елементом господарського портфеля підприємства, який

можна визначити як сукупність окремих груп однорідної продукції підприємства

або їх самостійних підрозділів.

Оцінка перспективи з точки зору

зовнішнього середовища була уперше зроблена в Міністерстві оборони США

Р.Макнамарой, який розробив принцип роздільних бойових задач - військовий

еквівалент концепції стратегічних зон господарювання.

У підприємницькому світі

застрільником цього підходу стала американська фірма «Дженерал електрик», що

запропонувала в доповнення до цієї концепції ідею стратегічного господарського

центра - внутрішньофірмової організаційної одиниці, що відповідає за вироблення

стратегічних позицій фірми в одній або декількох зонах господарювання.

Вперше розділ на зони застосував

Дженерал Електрик, згрупувавши свої 190 напрямків в 43 СЗГ, а потім агрегував

їх в 6 секторів.

У загальному вигляді процес

виділення СЗГ містить ряд етапів, на яких послідовно вирішуються питання

задоволення потреб, технологій, типів клієнтів, визначення географічного

регіону (рис.1).

Рис. 1. Процес виділення СЗГ

Що стосується типів клієнтів

(кінцеві споживачі, підприємства-виробники, державні установи та ін.), то вони

звичайно розглядаються як різні СЗГ.

Процес виділення СЗГ досить

складний, враховуючи безліч змінних параметрів, якими ці зони описуються. В [1]

всі параметри, що описують СЗГ, групуються в чотири групи (рис. 2).

Кожна з цих груп включає певний ряд

більш конкретних кількісно-якісних параметрів.

Рис. 2. Параметри, за якими

описуються СЗГ

Перспективи зростання виражаються не

тільки темпами зростання, а й характеристикою життєвого циклу попиту. Залежать

вони також і від наявності торгових бар’єрів, які встановлені між тими чи іншими

країнами.

Друга група факторів - перспективи

рентабельності включає параметри, які характеризують стан конкуренції, звички

покупців, канали збуту продукції, ступінь державного регулювання тощо.

Наступна група факторів характеризує

очікуваний рівень нестабільності (технологічної, економічної,

соціально-політичної), при якому перспективи втрачають визначеність і можуть

змінюватись.

Остання група - це головні фактори

успішної конкуренції, які визначають успіх СЗГ. Перелік параметрів, за якими

описуються СЗГ, може бути різним для різних країн; в межах же однієї країни

вони можуть розрізнятися за регіонами. В таких випадках повинна здійснюватись

подальша сегментація ринку.

В той же час, якщо параметри і

перспективи у двох або більше країнах співпадають, їх можна розглядати як одну

СЗГ.

Співвідношення понять стратегічної

зони господарювання і стратегічного господарського центра показане на рис.3 і

4.

стратегічний зона

господарювання управління

Рис.3. Управління промисловою фірмою

з використанням концепцій стратегічної зони господарювання (СЗГ) і

стратегічного господарського центру (СГЦ)

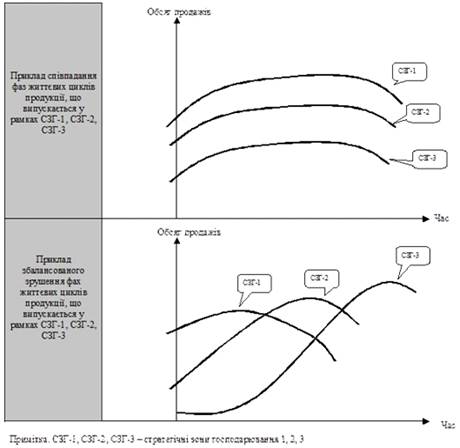

Рис.4. Приклади наборів стратегічних

зон господарювання зі співпаданням фаз життєвих циклів і зі збалансованим

зрушенням життєвих циклів по фазах

Рис.3 показує, що стратегічна зона

господарювання визначається як певним видом попиту (потреб), так і певною

технологією. Наприклад, до 1950 р. потреба в посиленні слабих електричних

сигналів задовольнялася за допомогою технології електровакуумних ламп (на рис.3

це технологія - 1). Винайдений в 1948 р. транзистор став основою конкуренції

завдяки використанню напівпровідниковою (на мал. 3 це технологія - 2)

технології.

Потреба в посиленні слабих сигналів

на базі електровакуумної техніки визначила стратегічну зону господарювання - 1

(технологія - 1), перспективи якої після 1950 р. сталі гаснути. Та ж сама

потреба плюс транзисторна техніка визначили появу стратегічної зони

господарювання - 2 (технологія - 2), яка стала надзвичайно перспективною в той

час.

Як показує цей приклад, ледве на

зміну однієї технології приходить інша, проблема їх співвідношення стає для

фірми справою найважливішого стратегічного вибору: зберігати (і як довго)

традиційну технологію або перейти на нову, через яку певна частина продукції,

що випускається фірмою, виявляється застарілою. Є дуже багато прикладів того,

як фірми, що не використовують вигоди розробки стратегічної зони господарювання,

зберігають свою колишню продукцію навіть після того, як вона вже застаріла.

Як показує рис.4, після вибору

стратегічної зони господарювання фірма повинна розробити відповідну

номенклатуру виробів. Відповідальність за вибір області діяльності, розробку

конкурентноздатних виробів і збутових стратегії лежить на стратегічному

господарському центрі. Як тільки номенклатура виробів розроблена,

відповідальність за реалізацію прибутку лягає на підрозділи поточної

комерційної діяльності (відділення, що мають статус центрів прибутку).

Подібний підхід до стратегічного

планування складався еволюційно. Коли стратегічне планування в 60-х роках стало

входити в практику, його головним об'єктом була диверсифікація діяльності

фірми. З 70-х роках увага розробників стратегії перемкнулося з диверсифікації

на маніпулювання цілим набором продукції різних галузей, видів діяльності, на

яких спеціалізується фірма.

Аналіз стратегічних позицій потрібно

доповнювати продуманим співвідношенням між наборами стратегічних зон господарювання

в короткостроковій і довгостроковій перспективі Чому небезпечне порушення цієї

рівноваги, показано на рис.4, з якого видно, що фірму, у якої короткострокові

перспективи зростання об'ємів продажу і рентабельності виглядають набагато

краще (верхня частина рис.4), чим у іншої фірми (нижня частина рис.4), в

тривалій перспективі чекає крах.

2. Аналіз альтернатив та вибір

стратегії

Кожне організаційне формування, що

працює на задоволення загальносистемних потреб і забезпечує гармонію загально -

і внутрісистемних інтересів, визначає свої стратегічні зони господарювання

(СЗГ). Останні становлять певні сфери зовнішньо системної діяльності

організації та сфери попиту.

Вибір СЗГ - складне завдання, яке

стоїть перед організаційною системою, особливо з диверсифікованим характером

виробництва та в умовах чистої конкуренції.

Визначаючи СЗГ, насамперед необхідно

глибоко проаналізувати фактори зовні - та внутрісистемного характеру.

Об'єктом такого аналізу є СЗГ -

тобто окремий сегмент зовнішнього оточення, на який організація має або хоче

одержати вихід.

Аналіз портфеля СЗГ (господарського

портфеля) має важливе значення для визначення місця підприємства на ринку,

оскільки в певний момент часу всі СЗГ (види бізнесу) підприємства не є однаково

привабливими, що пояснюється, по-перше, перебуванням їх в різних фазах

життєвого циклу і, по-друге, досягнутою часткою ринку і наявністю перспектив її

зростання.

Таким чином, головні завдання

аналізу господарського портфеля підприємства полягають у:

визначенні конкурентних позицій

окремих видів бізнесу;

виявленні тих, що мають тенденції до

зростання, розвиваються стабільно чи занепадають;

вживанні заходів щодо підтримки

перспективних видів бізнесу і скорочення слабких.

2.1 Стратегічна модель М. Портера

Майкл Портер - видатний

американський учений-економіст, професор Гарвардського університету. У своїй

моделі стратегічні господарські підрозділи підприємства Портер розташовує у

трьох позиціях залежно від співвідношення їх ринкової частки та рентабельності.

. Стратегічні господарські

підрозділи, які займають ліву верхню позицію моделі, охоплюють вузький сегмент

ринку і мають на ньому велику рентабельність, оскільки їхні товари

спеціалізовані.

. Стратегічні господарські

підрозділи, які займають праву верхню позицію моделі, володіють великою

ринковою часткою завдяки низькій ціні або високому рівню диференціації товарів,

і тому вони високорентабельні.

. Стратегічні господарські

підрозділи, які займають середню позицію в моделі, перебувають у небезпечному

стані: володіючи середньою ринковою часткою, вони малорентабельні. Небезпечним

їхнє становище є тому, що вони не мають конкурентних переваг на ринку, і тому

таке становище Портер назвав "болотом".

Висновок з моделі Портера: передусім

великі стратегічні господарські підрозділи з великою ринковою часткою, з одного

боку, та невеликі спеціалізовані господарські підрозділи, з іншого, можуть

досягти великого рівня рентабельності. Небезпечною є середня позиція, коли

стратегічний підрозділ не має можливостей та засобів для досягнення лідерства

на ринку. Стратегічні рекомендації Портера. Виходячи зі своєї моделі, М. Портер

пропонує три різновиди стратегій, які можуть забезпечити стратегічному

господарському підрозділу конкурентний успіх на ринку:

• лідерство у сфері затрат

(стратегія цінового лідерства),

• стратегія диференціації,

• стратегія концентрації (ринкової

ніші).

Стратегія цінового лідерства

орієнтує підприємство на всебічне зменшення витрат виробництва й обігу для

того, щоб досягти найменшого рівня витрат по галузі. Структура стратегії

цінового лідерства має такий вигляд:

Переваги стратегії цінового

лідерства:

• підприємства з найменшими

витратами одержують прибуток навіть тоді, коли конкуренти потрапили в зону

збитків у результаті сильної конкурентної боротьби,

• низькі витрати забезпечують

переваги постачальників, оскільки збільшення ціни на матеріально-технічні

ресурси найменшою мірою відчуває на собі ціновий лідер,

• низькі ціни виробника забезпечують

йому переваги по відношенню до торговельних посередників, які заінтересовані в

низькій ціні,

• низькі витрати створюють високі

вхідні бар'єри на ринках збуту,

• у разі появи на ринку

товарів-замінювачів лідер по витратах має більше можливостей для

переорієнтації, ніж конкуренти.

Ризик стратегії цінового лідерства:

• принципові технологічні зміни

можуть зменшити значення даної галузі,

• конкуренти можуть досягти

аналогічного рівня витрат,

• концентрація на витратах веде до

несвоєчасного реагування на зміни в навколишньому середовищі,

• непередбачене збільшення витрат,

наприклад, вартості сировини й енергії, може призвести до зменшення різниці в

цінах порівняно з конкурентами.

Є декілька підходів до планування

стратегічних альтернатив. Один із них наведений на рис. 5.

|

Ринки існуючі

|

Ринки нові

|

|

1. Стратегія - покращуй те, що вже робиш

|

2. Стратегія розвитку ринку

|

|

3. Стратегія розробки нових продуктів

|

4.Стратегія диверсифікації

|

Рис. 5. Матриця можливостей за

товарами (ринками)

Квадрант 1 показує спрямованість

стратегічної організації на існуючі продукти та ринки. Цю стратегію називають

методом економії витрат, або "покращуй те, що вже робиш". Ця

стратегія вибирається тими стратегічними господарськими підрозділами, ринок

яких продовжує розвиватися або ще не насичений.

Квадрант 2 показує спрямованість стратегії

на розвиток ринку, тобто на створення нових ринків для продукції, яка вже

достатньо довго випускалася. Ця стратегія ефективна, якщо організація

намагається розширити свій ринок за рахунок проникнення на нові географічні

ринки, в т. ч. в інших країнах; впровадження в нові сегменти ринку товарів,

попит на які ще не задоволений; нових пропозицій існуючих товарів і

інтенсифікації реклами; освоєння нових сегментів ринку, коли для відомої

продукції з'являються нові галузі застосування.

Квадрант 3 означає спрямованість

стратегії на розробку нових продуктів для ринків, які давно склалися і освоєні.

Ця стратегія застосовується тоді, коли стратегічні господарські підрозділи

мають ряд успішних моделей виробів, які завоювали велику популярність у

споживачів. У цьому випадку організація розробляє нові або модифікує старі

товари поліпшеної якості і реалізує їх лояльно настроєним клієнтам.

Квадрант 4 - стратегія

диверсифікації. Ця стратегія застосовується з метою уникнути надмірної

залежності організації від одного стратегічного господарського підрозділу або

одного асортиментного набору продукції, а також у тому випадку, якщо фірма

бажає залишити ринки, які знаходяться в стані застою або які згортаються.

Однак реалізація стратегії

Диверсифікації передбачає розробку нових продуктів і нових ринків. Через це

вона є найбільш ризиковою, так як ніколи нема цілковитої впевненості, що нові

ринки готові прийняти нову продукцію і вона буде користуватися увагою покупців.

2.2 Матриця Бостонської

консультативної групи (матриця росту)

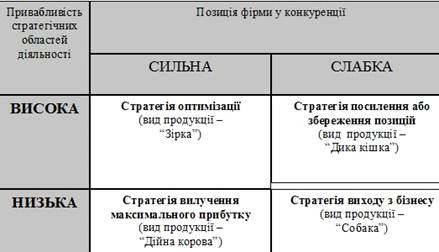

Найбільший внесок в розробку

концепції аналізу галузевого набору продукції фірми внесла бостонська

консультативна група, що запропонувала матричний метод класифікації всієї

продукції на чотири вигляду: «зірка», «дика кішка», «корова», «собака». При

цьому кожному з цих видів продукції в найбільшій мірі відповідають цілком певні

стратегії (рис.6).

Рис.6. Диференціація стратегій по

відношенню до різних видів продукції у залежності від рівня їх

конкурентоспроможності

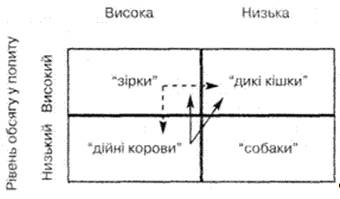

Зручним інструментом для

співставлення різних стратегічних зон господарювання є розроблена Бостонською

консультативною групою (БКГ) спеціальна матриця (рис. 7).

Рис. 7. Матриця Бостонської

консультативної групи

В ній для визначення перспектив

розвитку організації пропонується використати єдиний показник - ріст обсягу

попиту. Він задає розмір матриці за вертикаллю. Розмір за горизонталлю

задається співвідношенням частки ринку, яка належить її провідному конкуренту.

Це співвідношення повинно визначити порівняльні конкурентні позиції організації

в майбутньому.

Матриця дає можливість визначити,

який із стратегічних господарських підрозділів займає передові позиції в

порівнянні з конкурентами, яка динаміка його ринків, що дозволяє провести

попередній розподіл стратегічних фінансових ресурсів серед цих підприємств.

Матриця будується на відомому припущенні: чим більша частка стратегічних

господарських підрозділів на ринку (чим більший обсяг виробництва), тим нижчі

питомі витрати і більший прибуток.

Матриця передбачає таку класифікацію

типів стратегічних господарських підприємств (СГП) у відповідних стратегічних

зонах господарювання: "зірки", "дійні корови", "дикі

кішки", "собаки" і передбачає відповідні стратегії для кожного з

них.

"Зірки" є лідерами в

галузі, яка швидко розвивається. Вони приносять значні прибутки, але й

одночасно вимагають значних ресурсів для фінансування росту, а також жорсткого

контролю за цими ресурсами збоку керівництва. Стратегія "зірки"

спрямована на збільшення або підтримання частки на ринку. В міру уповільнення

темпів розвитку галузі "зірка" перетворюється в "дійну

корову". Вона займає провідне становище у відносно стабільній галузі, або

в такій, що скорочується. Оскільки збут відносно стабільний без ніяких

додаткових затрат, то це стратегічне господарське підприємство приносить

прибутку більше, ніж потрібно для підтримки його частки на ринку. Стратегія

"дійної корови" спрямована на збереження існуючого становища якомога

довше і надання підтримки СГП, які розвиваються. Основні завдання цих СГП

зводяться до пропозиції нових моделей товарів з метою стимулювання лояльних

клієнтів до повторних покупок, періодичної, такої, "що нагадує"

рекламу, інформації і цінових знижок.

"Дика кішка" або

"знак запитання" має слабкий вплив на ринок (мала частка на ринку) в

галузі, яка розвивається. Як правило, для неї характерні слабка підтримка

покупцями і неясні конкурентні переваги. Провідне становище на ринку займають

конкуренти. Стратегія "дикої кішки" має альтернативи: інтенсифікація

зусиль організації наданому ринку або відхід від ринку.

До "собак" відносять СГП з

обмеженим обсягом збуту в галузі, яка склалася, або скорочується за довгий час

перебування на ринку. Цим підприємствам не вдалося завоювати симпатії споживачів,

і вони суттєво поступаються конкурентам за всіма показниками.

Стратегія "собаки" полягає

в послабленні зусиль на ринку або ліквідації (продажу). Організація, яка має

таке СГП, може намагатися тимчасово збільшити прибуток шляхом проникнення на

специфічні ринки або піти з нього.

Пунктирна лінія на малюнку показує,

що "дикі кішки" при певних умовах можуть стати "зірками", а

"зірки" з приходом неминучої зрілості спочатку перетворюються в

"дійних корів", а потім і в "собак". Суцільна лінія показує

перерозподіл ресурсів від "дійних корів".

У нашій країні поки що немає широкої

практики використання матриці Бостонської консультативної групи через зрозумілі

причини. Ще не склався ринок, немає достатньої стратегічної інформації, але

розрахунки підтверджують доцільність її застосування, особливо у великих,

багатогалузевих організаціях. Зарубіжний досвід використання матриці БКГ

показав, що вона досить корисна при визначенні стратегічних позицій, а також

для розподілу стратегічних ресурсів на найближчу перспективу.

Таким чином, аналіз стратегічних зон

господарювання дозволяє вирішити завдання:

· визначення набору СЗГ, в яких

підприємство буде діяти в перспективі;

· визначення шляхів взаємодії між СЗГ,

включених в перспективний набір;

· визначення засобів захисту стратегічного

перспективного набору від руйнівного впливу несподіваних подій;

· визначення напрямків діяльності по

підготовці до використання перспективних технологічних нововведень тощо.

Проблема вибору СЗГ, в яких підприємство

намагатиметься здійснювати свою діяльність, полягає в тому, щоб забезпечити

рівновагу між короткостроковою і довгостроковою прибутковістю (рентабельністю),

застрахуватись від ризиків шляхом диверсифікації інвестицій та зусиль компанії.

3. Аналіз стратегічного

управління підприємством

3.1 Аналіз результатів використання

методів стратегічного управління підприємством на прикладі підприємства ТОВ

«Імпульс»

Практичне застосування стратегічного

планування нами буде продемонстровано на прикладі підприємства ТОВ «Імпульс»,

що є провідним українським виробником різноманітних лакофарбових матеріалів.

Підприємство засноване у 1998 році. Специфіка діяльності «Імпульс» полягає у

виробництві лаків - це ПФ 060, ПФ 040, паркетний алкідно-уретановий, лаки по

деревині і металу; фарби - ПФ 115, ПФ 266, водо-дисперсійна фарба; емалі - ГФ

021, МС 17, МЛ 165 та інші грунтівки [31]. На даний час підприємство презентує

своїм споживачам більше 40-ка кольорів фарби і не збирається на цьому

зупинятися.

Основні конкурентні

переваги ТОВ «Імпульс» можна побачити в табл.1, з якої ми бачимо конкурентні

переваги підприємства ТОВ «Імпульс». Підприємство має свою цільову аудиторію,

постачальників, з якими досить давно співпрацює та посередників, перевірених

часом. Свою продукцію підприємство реалізує не тільки на території України, але

й за кордоном. Підприємство має дуже якісну продукцію, яка пройшла

сертифікацію, але несе досить негативний влив на навколишнє середовище. Тобто,

необхідно робити акцент на досвіді, якості та ціні, розширювати не тільки

канали збуту, але й базу споживачів.

Вивчити конкурентну

боротьбу, що ведеться в галузі, вивчити джерела і оцінку ступеня впливу

конкурентних сил покликана стратегічна модель М. Портера.

Розглянемо дану

модель на прикладі аналізованого нами ТОВ «Імпульс».

Конкуренція між виробниками

даної галузі. Лакофарбова промисловість України

до 2009 р. налічувала майже 150 підприємств, близько 50 з яких були здатні

виробляти понад 1000 т лакофарбової продукції на рік. Лише 15 підприємств

виготовляли майже 60% вітчизняних лакофарбових матеріалів, серед яких

найбільшими були ВАТ «Днiпропетровський ЛФЗ», ВАТ «Сумихiмпром», ЗАТ «Лакма»,

ТОВ ПП «ЗIП», ЗАТ «Хим-резерв» та ін. До провідних вітчизняних виробників ЛФМ

належить низка крупних фiрм iз іноземними iнвестицiями, організованих протягом останніх

років, зокрема «Снежка-Україна», «ЙОБИ-Україна», «Мефферт Ганза Фарбен» i

«Полiфарб Україна». Особливо швидкими темпами зростала кількість дрібних фірм

із обсягами виробництва до 500 т продукції на рік. П’ять років вітчизняний

ринок лакофарби демонструє досить високі темпи приросту: 2011 року приріст

українського ринку ЛФМ становив 12-15%, 2012 року - близько 20%, в 2013 -

порядку 15%.

Таблиця 1.1

Конкурентні переваги ТОВ «Імпульс»

|

Показник

|

Характеристика

|

|

1. досвід

2. розміри підприємства

3. фінансова могутність

4. ефективність управління

|

Підприємство на лакофарбовому ринку з 1998

року. Невелике.

Фінансується за рахунок власних коштів.

Відсутня маркетингова служба. Обов’язки

виконує менеджер.

|

|

Функціональні конкурентні переваги

|

|

1. маркетинг

- ціновий сегмент

- комунікаційна політика

- споживачі

2. виробництво

- якість товарів

- використання екологічно чистих матеріалів

- використання новітніх технологій виробництва

3. кадри -

кваліфікація персоналу -

досвід практичної діяльності персоналу

|

Ціна базова та оптова. Ціни варіюються

залежно від типу товару, об’єму, кольору.

На даний момент відсутня.

Є своя вже сформована база постійних покупців.

Висока. Використання

матеріалів, що несуть екологічну шкоду довкіллю. Придбання лише

сертифікованої і ліцензованої сировини. На

підприємстві діє потужна наукова лабораторія, яка займається розробками нових

продуктів органічної хімії. Чисельність

працівників складає 200 чол.. Фірма має висококваліфікований персонал та

керівництво. Злагоджена

робота на всіх рівнях. На підприємстві діє система підвищення кваліфікації

кадрів.

|

|

Конкурентні

переваги, що ґрунтуються на взаємовідносинах

із зовнішнім середовищем

|

|

Налагоджені відносини з постачальниками

Робота з посередниками

|

Підприємство має постійних постачальників, які

доставляють як вітчизняну, так і зарубіжну сировину високої якості.

Підприємство співпрацює з торговельнимипосередниками,

посередниками з організації товароруху та агентствами з надання маркетингових

послуг.

|

Вплив товарів-замінників.

Найдинамічніше України розвивається сегмент водно-дисперсійних матеріалів.

Найбільший попит на України користуються алкідні і водно-дисперсійні фарби: у

перші доводиться 55-60% спільного ринку ЛФМ, але в другі - 30-35%. Частка ринку

олійних і порошкових фарб маркетологи оцінюють компанії, у 5-7% кожна. Останні

3-5 років склад українського ринку ЛФМ помітно розширився.

За даними

Держкомстату, 2012 року України було виготовлено 236 тис. т лакофарбової

продукції. Ринок ЛФМ розширюється з допомогою роботи вітчизняних виробників.

Обсяги виробництва лаків і водно-дисперсійних фарб України у 2013 році

збільшився на 18%, тоді як обсяг імпорту цієї категорії продукції зріс тільки

5%.

Загроза з боку

потенційних конкурентів. Загроза з боку

потенційних конкурентів невелика, оскільки існують істотні бар’єри для

входження на ринок. Зокрема такі:

- невисока

прибутковість галузі;

- падіння попиту на

продукцію;

- економія на

масштабах виробництва, що забезпечує конкурентам вищих рангів переваги у

витратах на виробництво, а отже, і у ціні, що є визначальним для споживача;

- лише наявність

повного циклу виробництва дає можливість підприємству виготовляти продукцію

високої якості. Це потребує надзвичайно великих капіталовкладень;

- лояльність до

торгової марки покупців;

- труднощі в

освоєнні технології виробництва якісної фарби та лаків;

- високий ступінь

диференціації продукції. Компанії, які давно присутні на ринку, вже закріпилися

в свідомості споживачів;

- перешкоди у

вигляді додаткових витрат, пов’язаних з доступом до більш дешевих джерел

сировини;

- регулювання

уряду. Відсутність можливості одержання субсидій новими учасниками ринку тощо.

Крім того, фірми,

що давно діють на ринку, активні у відстоюванні своїх позицій і мають значний

досвід, що відіграє значну роль у багатьох галузях виробництва.

Споживачі як

конкурентна сила. Саме вони вимагають постійного

зниження цін, підвищення якості продуктів і послуг, підвищення якості

обслуговування, - задоволення всіх цих аспектів відбувається за рахунок того,

що компанії в галузі знижують свій прибуток. Відтак вплив даної сили на

підприємство досить значний.

Основними

споживачами лакофарбової продукції є особи віком від 18 до 75 року з середнім

рівнем доходу і більше, які мають середню, вищу або неповну вищу освіту.

Підприємство також реалізує продукцію лікарням, школам та іншим державним

установам.

Постачальники як

конкурентна сила. Вплив постачальників не досить

вагомий, тому що виробництво лаків та фарб зазвичай відбувається із власної

сировини. Найбільш вагомий внесок роблять компанії «Пологівський МЕЗ» - олія

соняшникова;

ТОВ «УкрОлія» ТМ

«Диканька» - олія; ВАТ «Метафракс» - пентаеритрит;

ВАТ «Уралхімпром» -

фталевий ангидрид; ТОВ «УКРМІНЕРАЛРЕСУРС» - крейда.

Сила інших

зацікавлених осіб. Що стосується дії даної сили

на підприємство, найбільшу увагу слід приділити державі. Вона чинить вплив

шляхом контролю за обігом та реалізацією продукції, визначенням необхідного

рівня якості продукції, маркування, встановлення митних та податкових зборів,

формування умов конкуренції тощо. Саме від організацій, що виступають від імені

держави (податкову інспекція, арбітражні суди, органи працевлаштування,

підрозділи Державного пенсійного фонду, протипожежна та санітарна інспекції

тощо) іде основна загроза.

При аналізі

конкурентних сил, які діють на підприємство, була застосована методика

складання й аналізу експертних оцінок. Для кожної окремої сили конкуренції

виділялися найбільш істотні критерії. Треба було оцінити ступінь впливу того чи

іншого критерію на діяльність компанії за 5-бальною шкалою (сильно - 5, помірно

- 4, посередньо - 3, слабко - 2, майже не виявляється - 1), але і тенденцію

впливу даного критерію як позитивного чи негативного (привласнення знаків «+»

чи «-») (табл. 2).

За кожною силою

визначається загальна оцінка шляхом множення коефіцієнта вагомості показника на

його ранг:

(1)

(1)

де Іij - загальна

оцінка i-го показника j-го фактора,

Кij - коефіцієнт

вагомості j-го фактора,

Рij - ранг

і-показника j-го фактора.

n - кількість показників

у межах j-го фактора.

Таблиця 1.2 Вплив

сил конкуренції на діяльність ТОВ «Імпульс»

|

Сила конкуренції

|

Показник

|

Вага

|

Ступінь впливу

|

|

Споживачів

|

Обсяг закупівель, здійснюваних покупцем

Ціна товару у витратах споживача

Ступінь лояльності до конкретного продавця

Чутливість покупця до ціни обумовлена

орієнтацією на торгову марку та якість Прихильність

споживачів до торгової марки Стабільність

попиту на продукцію Тенденції

зміни ролі якості продукції

|

0,16

|

+2 -4

+2 -1

+4 -2

-2

|

|

|

|

І = - 0,02

|

|

Виробників

|

Велика кількість конкурентів як вітчизняного,

так і іноземного походження Наявність

лідерів Активна

боротьба конкурентів за частку ринку Здатність

до маневру, гнучкість і пристосування конкурентів до змін

Тенденції до зменшення обсягів ринку

Високий ступінь диференціації продукції

|

0,17

|

-3

+2 -4

-5 -1

+3

|

|

|

|

І = - 0,23

|

|

Товарів-замінників

|

Якість та ефективність товару-замінника

Рівень цін на товари-замінники

Готовність споживача перейти на товар-замінник

Затрати на перехід до товару-замінника

Стабільність попиту на товар-замінник (ступінь

відданості)

|

0,1

|

+3 -2

-5 -5

+4

|

|

|

|

І = - 0,1

|

|

Постачальників

|

Кількість і концентрація постачальників

Ступінь залежності підприємства від

постачальника ресурсів Цінова

еластичність ресурсів Дохідність

постачальників Можливості

використання ресурсів-замінників Легкість

пошуку постачальником нових клієнтів Якість

договірних відносин між постачальниками та підприємством

|

0,2

|

+4 -2

+4 +3

-3 +2

+3

|

|

|

|

І = 0,31

|

|

Нових учасників ринку

|

0,17

|

+4 +4

|

|

|

|

І = 0,68

|

|

Інших зацікавлених осіб

|

Нестабільна політично-правова ситуація в

країні (зміна податкових ставок по 2-4 рази протягом року)

Несприятлива податкова політика держави

Відсутність адекватного контролю за

виробництвом і якістю продукції Вступ

до СОТ: відкриє

нові ринки збуту; робить

український ринок більш доступним для закордонних конкурентів

Відстоювання приватних інтересів через дії

держави Недостатні

вкладення інвестицій в удосконалення технологічного процесу і модернізацію

устаткування Низька

інноваційна активність і невисокі темпи розвитку високотехнологічного сектора

економіки

|

0,2

|

-4

-4 -3

+3 -2

-4 -5

-5

|

|

|

|

І = - 0,53

|

Загальні оцінки

підсумовуються у межах кожного фактора, і таким чином одержимо загальну оцінку

за фактором [33, с. 78]:

, (2)

, (2)

де Іij - загальна

оцінка j-го фактора,

Таким чином,

сумарний показник дії конкурентних сил:

Ік = - 0,53 + 0,68

+ 0,31 - 0,1 - 0,23 - 0,02 = + 0,11.

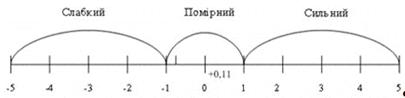

Шкала оцінювання

впливу конкурентних сил на діяльність підприємства наведена на рис. 1.

Рис. 1.1. Шкала

оцінювання впливу конкурентних сил на діяльність підприємства

Так як загальна

оцінка становить + 0,11, що відноситься до «туманної» області, то можна

сказати, що на даному ринку досить невизначена ситуація. Характеризується

рівноважним впливом як позитивних, так і негативних факторів конкуренції (що

об’єктивно існують у середовищі та суб’єктивно оцінені керівниками

підприємства). Вимагає балансування негативних явищ та заходів щодо їх

запобігання або пом’якшення. У протилежному випадку загрожує

організаційно-економічному механізму підприємства, виникненням низки локальних

криз, що можуть призвести до системної та стратегічної кризи.

Тож у даній

ситуації слід використовувати стратегію контролю за витратами шляхом: зменшення

накладних витрат; впровадження нового устаткування; використання дешевших

матеріально-сировинних ресурсів; застосування нових технологій тощо.

Для аналізу

бізнес-портфеля підприємства було обрано матрицю Бостонської консультативної

групи (Boston Consulting Group), або «матриця росту», що є одним із найбільш

поширених методів аналізу бізнес-портфеля підприємства. Вона дає змогу оцінити

позиції СГП на основі комбінації значень двох показників - темпів зростання

ринку, на якому діє фірма, та відносної ринкової частки кожного СГП [34].

Побудова матриці

БКГ складається з наступних етапів:

1. Збір та аналіз

інформації про динаміку ринків збуту ТОВ «Імпульс» та її ринкові позиції за

кожним стратегічним господарським підрозділом.

Таблиця 1.3 Вихідні

дані щодо реалізації продукції на підприємстві

|

Вид продукції

|

Обсяг реалізації продукції підприємства, тис.

грн.

|

Місткість ринку, тис. грн.

|

Темпи зростання ринку, %

|

|

Лаки

|

291

|

1730

|

9

|

|

Фарби

|

372

|

1950

|

15

|

|

Емалі

|

255

|

1140

|

13

|

|

Грунтівки

|

194

|

753

|

6

|

. Визначимо

діапазон зміни розмірів ринку збуту. У даному прикладі мінімальне значення - 6

%, а максимальне - 15 %. Цей діапазон відкладаємо на вертикальній вісі матриці

БКГ. Для зручності побудови матриці на вертикальній осі визначимо дещо більший

діапазон значень: від 0 до 16 %.

. На горизонтальній

осі матриці БКГ відкладаємо діапазон зміни відносної ринкової частки

стратегічних господарських одиниць фірми (від найбільшого до найменшого).

Відносну ринкову частку знаходимо як співвідношення ринкової частки фірми та найсильнішого

у галузі конкурента (табл. 1.4).

Таблиця 1.4.

Результати розрахунку ВРЧ ТОВ «Імпульс» за видами продукції

|

Вид продукції

|

Ринкова частка ТОВ «Імпульс», %

|

Ринкова частка найсильнішого у галузі

конкурента, %

|

Відносна ринкова частка ТОВ «Імпульс», %

|

|

Лаки

|

16,8

|

20,3

|

0,8

|

|

Фарби

|

19,1

|

15,9

|

1,2

|

|

Емалі

|

22,4

|

10,7

|

2,1

|

|

Грунтівки

|

25,8

|

5,1

|

4. Поле матриці

розділимо на 4 частини. Розподільні лінії проходять через середні значення

діапазонів, відкладених по осях координат. По горизонтальній вісі - 3%, по

вертикальній - 8 %.

. Кожний СГП

відзначаємо на полі матриці згідно з координатами відносної частки ринку й

темпів зростання його ринку збуту. Позицію кожного СГП у матриці показуємо у

вигляді кола, діаметр якого дорівнює питомій вазі СГП у загальному обсязі

реалізації підприємства. Результати подамо в таблиці 1.5.

Таблиця 1.5

Розрахункові дані для побудови матриці БКГ

|

Вид продукції

|

Обсяг реалізації продукції ТОВ «Імпульс», тис.

грн.

|

Доля певного СГП у загальному обсязі продажу

фірми, %

|

|

Лаки

|

291

|

26,2

|

|

Фарби

|

372

|

33,5

|

|

Емалі

|

255

|

22,9

|

|

Грунтівки

|

194

|

17,4

|

|

Всього

|

1112

|

100

|

Матриця БКГ для ТОВ

«Імпульс» наведена на рис 1.2.

Рис. 1.2 Матриця

БКГ

Поле матриці

поділене на 4 поля, відповідно до місцезнаходження у яких виділяють основні

види СГП підприємства.

«Важкі діти».

СГП, які потрапили в дане поле, діють на перспективних ринках, але займають

невелику ринкову частку. На них відводиться значний обсяг фінансових ресурсів

підприємства. Такі СГП можуть перейти до розряду «зірок» і «дійних корів», у

цьому випадку їх слід підтримувати. Якщо ж на підприємстві немає коштів, то

доцільно буде вилучити дані групи товарів зі складу портфеля бізнесу фірми.

Звичайно рішення про доцільність цього повинне базуватися на точних економічних

розрахунках. Ці СГП є проблемними.

У даному прикладі

це СГП, що виробляє емалі, фарби та лаки. Рекомендована стратегія - інтенсифікації

зусиль, тобто інвестування коштів у розвиток СГП.

«Дійні корови».

Це СГП з високою ринковою часткою, які займають стабільні позиції на ринках з

невисокими темпами розвитку. «Дійні корови» приносять більше, ніж у них

інвестують. Ці СГП становлять найбільшу цінність, оскільки від них залежить

фінансове становище на підприємстві. Вони дають змогу генерувати кошти на

розвиток проблемних СГП. В умовах жорсткої конкуренції «дійні корови» можуть

перейти до розряду собак.

У даному випадку це

СГП, що виробляють грунтівки. Рекомендована стратегія - підтримання

конкурентних переваг, тобто необхідно відстоювати СГП свої ринкові позиції,

вкладати в них кошти та розвивати далі.

Загальні висновки

стосовно складу та стану бізнес-портфеля ТОВ «Імпульс» є позитивними. Фірма має

один СГП з поля «дійних корів» та три «важкі діти», що дає змогу акумулювати

кошти на розвиток перспективного СГП з останнього поля.

Так як підприємство

займає досить сталу позицію на ринку, то є доцільним використання маркетингових

стратегій нішерів. Підприємство спеціалізується на певному сегменті ринку, що

виділяється в даному випадку за такими ознаками:

- за географією;

- за споживачами;

- за

співвідношенням ціна-якість;

- за властивостями

товарів.

Підприємство

використовує стратегію виходу за межі ніші (коли темпи зростання фірми-нішера

випереджають темпи зростання ніші). Фірма має можливість і необхідність

виходити в інші сфери бізнесу, використовуючи стратегії росту та

диверсифікації, але не залишає поза увагою діяльність у даній ніші. Через

постійне вдосконалення продукції, методів виробництва, техніки та розробок, що

ведуться у власній лабораторії, підприємство має можливість зосередити увагу на

захопленні зарубіжних ринків [35, с. 148].

Проаналізувавши

діяльність ТОВ «Імпульс», узагальнимо отримані результати в табл. 1.6.

Таблиця1.6

Підсумкова таблиця

|

Функціональна стратегія

|

Обрана стратегія

|

Суть

|

Недоліки, можливі шляхи вдосконалення

стратегії

|

|

1. За М.Портером, внаслідок аналізу середовища

маркетингу

|

Стратегія контролю за витратами

|

Збільшення обсягів виробництва, зменшення

накладних витрат, використання більш дешевої сировини.

|

Розвиток НДДКР та впровадження нового

обладнання вимагає значних фінансових ресурсів.

|

|

2. Стратегії за матрицею БКГ

|

Стратегія інтенсифікації зусиль для лаків,

фарби та емалей; підтримання конкурентних переваг для грунтівок.

|

Поділ всіх СГП на «корів», «собак», «зірок» і

«важких дітей».

|

Необхідно враховувати середні значення

оціночних факторів. Матриця БКГ розрахована на короткострокову перспективу.

Необхідно використовувати матрицю МакКінсі для більш широкого аналізу.

|

|

3. Маркетингова конкурентна стратегія

|

Маркетингова стратегія нішерів, а саме

стратегію виходу за межі ніші

|

Темпи зростання фірми-нішера випереджають

темпи зростання ніші. Виникає можливість і необхідність виходити в інші сфери

бізнесу.

|

Необхідно проаналізувати діяльність

конкурентів, власні можливості фірми щодо формування конкурентної переваги,

цільовий ринок та відношення споживачів.

|

Виходячи з таблиці

1.6, можна сказати, що в цілому становище підприємства у сучасних умовах

стабільне. Необхідним є впровадження нового обладнання та нових технологій

виробництва для більш продуктивної діяльності та конкурентоспроможності на

ринку лакофарбових матеріалів, також є важливим проаналізувати діяльність конкурентів,

власні можливості фірми щодо формування конкурентної переваги, цільовий ринок

та відношення споживачів до продукції, що виробляється на підприємстві.

3.2 Аналіз результатів використання

методів стратегічного управління підприємством на прикладі підприємства ВАТ

«Балаковського заводу запасних деталей»

У квітні 1965 р . було розпочато

будівництво заводу. 21 травня 1965 р . під першу колону ливарного цеху була

закладена чавунна плита з написом про закладення заводу. У цей час на заводі

працювали всього 7 чоловік: директор, гол. технолог і начальники цехів, гл.

механік друкарка.

Було замовлено в 1965р. обладнання

для першої черги. Обладнання замовлялося з грифом "Для особливо важливою

будівництва".

Початок пуску I черги - 10 січня

1967 р . - День народження заводу. Перша черга складалася з цехів: I-й

механічний, заготівельно-пресовий і зварювально-складальний і допоміжних служб.

У цей час завод підготував і набрав кадри в кількості 220 чоловік.

У 1969 році стали до ладу цеху II-ої

черги, це: другий механічний цех, ділянка пресформ, ливарний цех чавуну і

сталі, ремонтно-механічний і ремонтно-будівельний ділянки.

На початку 1970 р . пускаються цеху

III-їй черги: ділянка кольорового лиття, цех пластмас і механоскладальний цех.

У період з 1985 р . по 1990 р .

вводиться в дію IV-а черга, куди входять трубний ділянку і новий цех товарів

народного споживання.

У 1987 р . була проведена

модернізація основного обладнання виробництва "Аргон", що дозволила

на 40% підвищити його продуктивність.

У середині 1991 р . введена в дію і

освоєна система автоматизованої розробки технологічних процесів на базі

електронно-обчислювальної машини СМ 1420.

У 1991 р . на заводі введено цех з

випуску виробів з вуглепластиків. Цех оснащений порівняно високопродуктивним

технологічним обладнанням, яке в основному розроблено конструкторським і

технологічним відділами заводу і виготовлено на нашому ж заводі. Були

розроблені і впроваджені вуглепластикові лижні палиці й телескопічні вудилища.

У 2001р в ході реструктуризації ВАТ

"Балаковської хімволокно" та відділення від нього непрофільних для

основного хімічного віскозного виробництва підприємств було створено холдинг

ТОВ "БалЕнергоМаш". До нього увійшли ВАТ "БЗЗД", ВАТ

"Завод Аргон" і керуюча компанія ТОВ "БалЕнергоМаш"

Сьогодні "Балаковської завод

запасних деталей" є постачальником виробів, вузлів, металоконструкцій,

запасних частин для підприємств хімічної, коксохімічної промисловості, чорної

металургії, МПС, атомної енергетики. Також підприємство виробляє товари

народного споживання, частина з яких неодноразово ставали лауреатами різних

конкурсів та виставок.

Аналізоване підприємство за своєю

організаційно-юридичній формі є Відкритим Акціонерним суспільством. Всі головні

питання, включаючи напрямок діяльності, цілі на майбутній період, оцінка

ефективності функціонування та управління підприємством, відносяться до

компетенції Зборів Акціонерів. Дане збори проводяться один раз на рік. Між

зборами управління товариством здійснює Правління та Генеральний директор.

Аналіз портфеля продукції, виробленої

і запропонованої на ринок підприємством ВАТ «БЗЗД» можна провести за допомогою

методу, який названо «матрицею БКГ» (матрицею Бостонської консалтингової

групи).

Метод припускає формування в системі

координат матриці, на сітці якої наносяться позиції продукції.

Для проведення аналізу портфеля

продукції підприємства виділимо наступні позиції продукції:

Вироби споживчого призначення

(вироблені для реалізації на споживчі ринки)

Тара та інші вироби для харчових

підприємств;

Деталі для ФГУП «Російські залізниці»;

Деталі та комплектуючі до

промислового обладнання для підприємств різних галузей.

Розглянемо рівень витрат на

стимулювання та збут продукції по обраних позиціях

Таблиця 2.1 - Структура витрат на

збут продукції за групами в 2012 р

|

Група

продукції

|

Сума,

тис. руб.

|

|

Вироби

споживчого призначення

|

7734,605

|

|

Тара

та інші вироби для харчових підприємств

|

3772,977

|

|

Деталі

для ФГУП «Російські залізниці»

|

4527,574

|

|

Деталі

й комплектуючі до промислового обладнання для підприємств різних галузей

|

2829,734

|

|

Разом

|

18864,890

|

У витрати за збут в даному випадку

мною включені витрати на оплату праці менеджера, що відповідає за збут тієї або

іншої групи продукції (в службі збуту ВАТ «БЗЗД» менеджери розподіляються за

групами продукції). Оскільки кожен менеджер служби збуту відповідає за свою

групу, то річна оплата праці даного менеджера і буде сумою витрат на збут по

групі. Крім того в ці витрати включені витрати на рекламні матеріали (за

конкретним групам) і різні засоби ФОССТИС (використовувані підприємством у 2012

р стосовно до групи продукції). До таких засобів можна віднести виставки (за

групами пластмасових і полімерних виробів споживчого призначення і для харчової

промисловості). По групі виробів для залізниці включені витрати на підготовку

документації до тендерів (за якими підприємство і виграло можливість

здійснювати поставки деталей). По групі деталей для промислового обладнання у

витрати на збут включені комісійні витрати на оплату роботи посередників.

Також слід розглянути та обсяги

реалізації продукції за групами. Рівень обсягу реалізації представлений на

малюнку 2.1 і в таблиці 2.2.

Таблиця 2.2 - Структура обсягу

реалізації продукції за групами в 2012р

|

Група

продукції

|

Сума,

тис. руб.

|

|

Вироби

споживчого призначення

|

55565,676

|

|

Тара

та інші вироби для харчових підприємств

|

27782,838

|

|

Деталі

для ФГУП «Російські залізниці»

|

35157,295

|

|

Деталі

й комплектуючі до промислового обладнання для підприємств різних галузей

|

38758,774

|

|

Разом

|

157264,6

|

Вихідна модель матриці БКГ передбачає розрахунок

відносного рівня приросту витрат на стимулювання збуту по видах продукції і

приросту обсягу продажів. У даному випадку такий підхід не зовсім логічним, так

як залежність приросту реалізації від приросту витрат на збут не пряма, а крім

того існує достатній часовий лаг (наприклад, при проведенні тендеру періоди

здійснення витрат і отримання доходу від реалізації не збігаються).

Тому для того, щоб побудувати матрицю, слід

перетворити абсолютні сумові показники в тисячах рублях в умовні бали. Бали

можна порахувати таким чином. Найвищий рівень витрат і доходів прийняти за 10

балів (максимальний результат) і всі інші результати порахувати щодо

максимального. У результаті розрахунків отримаємо:

Таблиця 2.3

- Результати розрахунку бальних показників для побудови матриці БКГ

|

Група

продукції

|

витрати,

сума, тис. руб.

|

Витрати

в балах

|

Дохід,

сума, тис. руб.

|

Доходи

в балах

|

|

1.

Вироби споживчого призначення

|

7734,605

|

10,00

|

55565,676

|

10,00

|

|

2.

Тара та інші вироби для харчових підприємств

|

3772,977

|

4,88

(3772,977 * 10 / 7734,605)

|

27782,838

|

5,00

(27782,838 * 10 / 55565,676)

|

|

3.

Деталі для ФГУП «Російські залізниці»

|

4527,574

|

5,85

(4527,574 * 10 / 7734,605)

|

35157,295

|

6,33

(35157,295 * 10 / 55565,676)

|

|

4.

Деталі й комплектуючі до промислового обладнання для підприємств різних

галузей

|

2829,734

|

3,66

(2829,734 * 10 / 7734,605)

|

38758,774

|

6,98

(38758,774 * 10 / 55565,676)

|

За отриманими бальних показниками побудуємо в

системі координат модель розміщення груп продукції (рис.2.1).

Рис.

2.1 - Матриця БКГ для

продукції ВАТ «БЗЗД» (за укрупненими групами)

Визначимо позиції кожної групи.

. «Собака» переходить в «дійну корову». Такий

продукт вимагає великої уваги і зусиль з боку керівництва. Однак знаходження

даної групи на перехідному проміжку дозволяє говорити, що дії керівництва та

відповідна стратегія цієї групи продукту дозволяє підприємству при порівняно низьких

витратах на збут отримати більший дохід.

. Проміжна позиція між «дійною коровою» і

«зіркою». Хороша позиція для продукту, оскільки можна отримувати досить високий

дохід і займати порівняно невисоку частку ринку. Проте в даному випадку є

небезпека переходу продукту в зірки.

. Стійка позиція «дійної корови». Дана група

товарів не вимагає особливої уваги і займаючи високу частку ринку дозволяє

отримувати достатній рівень доходу.

Слід врахувати не тільки позиції окремих груп

товарів, але з взаємне розташування. Так, на даний момент наявність однієї

позиції «зірки» врівноважується наявністю «дійної корови», тому перебування

двох інших груп у перехідному проміжку поки не небезпечно. Однак у майбутньому,

якщо обидві групи продукції (2 і 3) перейдуть в сусідні сектори, підприємству

потрібні додаткові зусилля з управління ними на ринку або по зміні своїх

продуктових стратегій.

У цілому, підбиваючи підсумок аналізу матриці,

слід сказати, що зараз підприємство має досить збалансованим портфелем

продукції з хорошими позиціями, що найближчим часом зажадає тільки контролю за

реалізацією продуктової стратегії по окремих групах без кардинальної зміни.

Найбільший дохід приносить найчисленніша група продукції (товари з полімерів і

пластмаси споживчого призначення), в якій до того ж є дуже багато позицій.

Найбільш вигідна позиція в деталей для промислового устаткування. Керівництву

також слід тільки стежити за стабільністю даної позиції, оскільки вибрана

стратегія по даній групі продукції вірна і її слід підтримувати.

Для того щоб отримати повну і розгорнуту картину

по позиціях продукції, слід проводити аналогічний аналіз не за укрупненими

групами, а по конкретних найменувань продукції. Це дозволить виявити слабкі

місця не за групами, а по товарах, що більш необхідно для прийняття вірних

стратегічних і особливо тактичних рішень керівництва.

Висновки

Отже, всі підприємства функціонують

в умовах одночасного взаємопов'язаного впливу різних і багатоаспектних

чинників. Ці чинники знаходяться як усередині самої організації, так і поза

нею. У свою чергу на деякі зовнішні фактори організація (об'єктивно) може також

впливати, але більшість з них знаходиться поза зоною впливу організації.

Однак це зовсім не означає, що ті

фактори, які прямо не впливають на діяльність організації не повинні

враховуватися в процесі управління. Більш того, деякі фактори (наприклад

демографічні, перехід до інтегрованої глобальної економіки, зміна у складі

уряду, екологічні порушення і технологічні інновації) так чи інакше впливають

на еволюцію галузей і на стратегію організації. Тому сучасна підготовка до

подібних розривів у макросередовищі повинна стояти біля менеджерів на першому

місці. Проте стратегічний аналіз, якщо він і проводиться в організаціях,

приділяє лише поверхневе увагу прогнозуванню та оцінюванню змін у

макросередовищі. І тільки в найбільш великих і стратегічно передових

організаціях поступово впроваджують практику стратегічного реагування на

можливу появу розривів в середовищі

Стратегічна зона господарювання-

окремий сегмент оточення, на який фірма має (або хоче отримати) вихід і який є

об'єктом аналізу з точки зору окремих тенденцій, небезпек, можливостей,

витікаючого з стану цього оточення.

Сукупність окремих СЗГ створює

портфель СЗГ. Основне завдання стратегічного управління портфелем бізнесу -

оцінити становище і перспективи кожного стратегічного господарського підрозділу

у складі портфеля бізнесу фірми. Сутність маркетингового управління портфелем

бізнесу фірми полягає у визначенні реального ринкового становища стратегічних

господарських підрозділів та стратегічних напрямів їх подальшого розвитку.

Список використаної літератури:

1. Алексеева М.М.

Планирование деятельности фирмы / М.М. Алексеева - М. : Финансы и статистика,

1997.

. Балабанова Л.В.

Стратегічне маркетингове управління конкурентоспроможністю підприємств:

Навчальний посібник / Л.В. Балабанова, В.В. Холод. - Київ : Професіонал, 2006.

. Горемикін В.А.,

Богомолов О.А. Економічна стратегія підприємства. - М. :

Інформаційно-видавничий дім «Філін», Рілант, 2001.

. Владимирова Л.П. Прогнозирование

и планирование в условиях рынка: Учебное пособие / Л.П. Владимирова. - М.:

Дашков и К, 2000.

. Градова А.П.

Экономическая стратегия фирмы. - СПб.,2005. - 312 с.

. Идрисов А.Б., Картышев

С.В., Постников А.В. Стратегическое планирование и анализ эффективности

инвестиций. - М.:Информ. - издательский дом ―

Филинъ,

2006. - 273 с.

. Карякина Л.А.

Бизнес-план: оценка конкурентоспособности предприятия // Экономический

федерализм: государственно-правовое регулирование экономики: материалы Всерос.

науч.-практ. конф. - Саранск, 2000. - 76-77 с.

. Лахтіонова Л.А.

Фінансовий аналіз суб’єктів господарювання: Монографія. - К.: КНЕУ, 2001 .- 378

с.

. Никифорова С.В.

Теоретические и практические аспекты стратегического маркетинга. - СПб.: Ун-т

экономики и финансов, 2006. - 396 с.

. Шершньова З.Є.,

Оборська С.В. Стратегічне управління.-К.: КНЕУ, 1999.- 384 с.

. Пономаренко В.С.

Стратегічне управління підприємством: Монографія. - Харків: Основа, 1999.

. Чорна Л.О. Місце

системи реалізації продукції в маркетинговій діяльності підприємств / Л.О.Чорна

// Економіка та держава. - 2009. - № 1. - С. 38 - 40.

. Ястремська О.М.

Стратегічний консалтинг: становлення і розвиток / О.М. Ястремська // Стратегія

економічного розвитку України. - 2011. - Випуск № 29. - С. 146 - 154.

. Аакер Д. Стратегічне

ринкове управління: [Пер. з англ.] / Д. Аакер. - 7-е вид. - СПб.: Питер, 2007.

- 496 с.

. Акофф Р.Л. Акофф о

менеджменте. - СПб.: Изд-во «Питер», 2002. - 448 с.

. Ансофф И.

Стратегическое управление: Сокр. пер. с англ. / Науч. ред. и автор предисл.

Л.И. Евенко. - М.: Экономика, 1989.

. Друкер П. Эффективное

управление. Экономические задачи и оптимальные решения / П. Друкер ; [пер. с

англ. М. Ко-тельниковой]. - М. : ФАИР-ПРЕСС, 1988. - 288 с.

. Виссем Х.

Стратегический менеджмент и предпринимательство. Возможности для будущего

процветания: Пер. с англ. - М.: Финпресс, 2000. - 271 с.

. Кинг У. Стратегическое

планирование и хозяйственная политика/ У. Кинг, Д. Клиланд; пер. с англ. - М. :

Прогресс, 1982. - 399 с.

. Минцберг Г. Стратегический

процесс / Пер. с англ. под ред. Ю.Н. Каптуревского / Г. Минцберг, Дж.Б. Куинн,

С. Гошал. - СПб.: Питер, 2001. - 688 с.

. Портер М. Конкурентна

стратегія. Методика аналізу галузей і конкурентів/М. Портер; [пер. з англ.І.

Мінервін]. - 3-е изд. - М.: Альпіна Бізнес Букс, 2007. - 453 с.

. Томпсон А.А.,

Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации

стратегии: Учебник для вузов. - М. : Банки и биржи, ЮНИТИ, 1998. - 576с.

. Чандлер А. Стратегия и

структура/А.Чандлер -М., Маркетинг, 2001. - 312 с.

. Подольчак Н.Ю.

Стратегічний менеджмент: навч. посіб. / Н.Ю. Подольчак. - Львів: Видавництво

Львівської політехніки, 2012. - 400 с.

. Міщенко А.П.

Стратегічне управління / Навчальний посібник. - К. : «Центр навчальної

літератури»,2004. - 285 с.

. Швець Л.М. Процес

стратегічного планування на підприємстві

. Балабанова Л.В.

Маркетинговий менеджмент / За ред. Л.В. Балабанової.

- К. : «Знання», 2004. - 354 с.

. Ансофф И. Новая

корпоративная стратегия / Ансофф И. - Питер Ком.,1999. - 416 с.

. Квасній Л.Г.

Теоретичні аспекти стратегічного управління підприємствами в умовах ринкової

економіки. Науковий вісник національного лісотехнічного університету України:

Збірник науково-технічних праць / Квасній Л.Г. / - Львів : НЛТУ України, 2008.

- С. 149.

. Балабанова Л.В.

Стратегічне управління конкурентоспроможністю підприємств / Л.В. Балабанова,

В.В. Холод. - К.: ВД Професіонал, 2006. - 448 с.

. ТОВ «Імпульс» -

[Електронний ресурс]. - Режим доступу : http//www.impuls.sumy.ua.

. Бутенко Н.В.

Маркетинг: Підручник. - К.: Атіка, 2007. - 300 с.

. Стратегічний

маркетинг: конспект лекцій / Укладачі: В.В. Божкова, Ю.М. Мельник, Л.Ю.Сагер. -

Суми : Вид-во СумДУ, 2010. - 147 с.

. Кіндрацька Г.І.

Стратегічний менеджмент: навч. посібник/ Г.І. Кіндрацька. - 2-ге вид., перероб.

і доповн. - К. : Знання, 2010. - 406 с.

. Куденко Н. В.

Стратегічний маркетинг: навч. посібник. - Вид. 2-ге, без змін. К. : КНЕУ

2006.-152 с

. Осовська Г.В. Основи

менеджменту: Навч. посібник, для студентів вищих навчальних закладів. - К.: «Кондор»,

2003

37. http://www.еxpert.ru

. http://www.dis.ru/market/arhiv.

. http://www.marketing.spb.ru