|

Види матеріалів

|

2012р.

|

2013р.

|

Абсолютне відхилення, +,-

|

|

сума, грн.

|

питома вага, %

|

сума, грн.

|

питома вага, %

|

сума, грн.

|

питома вага, %

|

|

Основні матеріали з них:

|

1678,2

|

63,9

|

1365,4

|

61,7

|

-312,8

|

-2,2

|

|

дріжджі

|

1145,2

|

68,2

|

985,7

|

72,2

|

-159,5

|

+4,0

|

|

маргарин

|

214,8

|

12,8

|

150,7

|

11,0

|

-64,1

|

-1,8

|

|

цукор

|

105,7

|

6,3

|

71,8

|

5,3

|

-33,9

|

-1,0

|

|

закваска

|

118,7

|

7,1

|

92,7

|

6,8

|

-26,0

|

-0,3

|

|

глазурь кондитерська

|

93,8

|

5,6

|

64,5

|

4,7

|

-29,3

|

-0,9

|

|

Допоміжні матеріали

|

949,6

|

36,1

|

846,4

|

38,3

|

-103,2

|

+2,2

|

|

Всього

|

2627,8

|

100,0

|

2211,8

|

100,0

|

-416,0

|

-

|

Як видно з таблиці обсяг

використовуваних матеріалів зменшується. Так за даними 2000 - 2001 років

зменшення відбулося на загальну суму 416,0 тис. грн., що становить 15,83 %.

Питома вага основних матеріалів за підсумком двох років скоротилася на 2,2%, а

допоміжних - навпаки - зросла на 2,2%. Структурні зрушення відбулися також і в

групах основних видів матеріалів. Зокрема зросла питома вага дріжджів на 4% і,

але зменшилася по всім іншим видам сумарно на 4%. Є і певні особливості зокрема

при зменшенні кількості дріжджів і допоміжних матеріалів, їх питома вага

збільшилася на +4,0% і 2,2% відповідно по кожному з цих видів матеріалів.

Матеріальні ресурси займають одне з

головних місць у процесі виробництва певної продукції. Без забезпечення

підприємства необхідними матеріальними ресурсами неможливий виробничий процес.

Специфічною рисою матеріальних ресурсів є те, що вони повністю використовуються

у процесі виробництва, тому підприємство повинно постійно слідкувати за їх

своєчасним поповненням.

Розділ 2. Аналіз ефективності

використання матеріальних ресурсів у виробництві

В умовах ринкових відносин зниження

матеріальних витрат стає одним із найважливіших напрямків збільшення прибутку

підприємств.

Підвищенню ефективності використання

матеріальних ресурсів сприяє впровадженню нових технологій, удосконалення

управління, зокрема систематичний економічний аналіз матеріальних витрат.

Аналіз використання матеріальних

ресурсів визначає:

дійсне становище щодо витрат

матеріальних ресурсів на підприємстві;

причини і умови, внаслідок яких був

досягнутий певний рівень у витрачанні цих ресурсів;

шляхи подальшої роботи щодо

виправлення недоліків і економного використання матеріалів.

Оцінка ефективності використання

матеріальних ресурсів здійснюється за допомогою системи різноманітних

показників:

) узагальнюючі показники:

матеріаломісткість продукції, матеріаловіддача, питома вага матеріальних витрат

у собівартості продукції. коефіцієнт використання матеріалів:

Матеріаломісткість продукції є

узагальнюючим вартісним показником, визначається як співвідношення суми

матеріальних витрат до вартості виготовленої продукції і показує, скільки

матеріальних витрат припадає на кожну гривню виготовленої продукції.

Матеріаломісткість визначає суму матеріальних витрат: зростання

матеріаломісткості збільшує суму матеріальних витрат, зниження - зменшує.

Матеріаломісткість продукції

визначається за формулою:

ММ = М/ВП

де ММ - матеріаломісткість

продукції;

М - сума матеріальних витрат, тис.

грн;

ВП - обсяг продукції (робіт,

послуг), тис. грн.

Розрізняють такі показники

матеріаломісткості:

питома матеріаломісткість визначається

відношенням суми витрачених матеріалів на одиницю технічного параметру з

урахуванням її споживчих властивостей. Питома матеріаломісткість окремих

виробів може визначатися у вартісному, натурально-вартісному та натуральному

вираженні;

конструктивна матеріаломісткість

розраховується як відношення чистої ваги виробу до певних одиниць технічних

параметрів;

параметральна матеріаломісткість

визначається відношенням матеріальних затрат на 1 потужний продукт чи

вантажопідйомності.

Матеріаловіддача - це обернений до

матеріаломісткості показник, що характеризує вихід продукції з кожної гривні

витрачених матеріальних ресурсів і розраховується як співвідношення вартості

продукції до суми матеріальних витрат.

Матеріаловіддача розраховується за

формулою:

МВ = ВП /М

де МВ - матеріаловіддача.

Для розрахунку питомої ваги

матеріальних витрат в собівартості продукції сума матеріальних витрат ділиться

на собівартість виготовленої продукції. Цей показник відображає не тільки

рівень використання матеріальних ресурсів, але й структуру втрат виробництва

продукції, тобто чи є воно матеріаломістким. Питома вага матеріальних витрат в

собівартості продукції розраховується за формулою:

МВ=М/С*100

Де МВ - питома вага матеріальних

витрат в собівартості продукції, %;

С - повна собівартість продукції

(робіт, послуг), тис. грн.

Коефіцієнт використання матеріалів

визначається як співвідношення суми фактичних матеріальних витрат до величини

матеріальних витрат. розрахованої виходячи з планових калькуляцій і фактичного

випуску та асортименту продукції. Він відображає рівень ефективності

використання матеріалів, дотримання норм витрачання матеріалів. Якщо коефіцієнт

використання більше 1, то це свідчить про перевитрачання матеріалів, якщо менше

1 - про економію матеріальних ресурсів.

Коефіцієнт використання матеріалів

визначається за формулою:

Квм = Мф / Мум

де Квм - коефіцієнт використання

матеріалів;

Мф - сума фактичних матеріальних

витрат, тис. грн..;

Мум - умовна величина матеріальних

витрат. Розрахована виходячи з планових калькуляцій і фактичного випуску та

асортименту продукції, тис. грн.

Застосування узагальнюючих

показників в аналізі дозволяє отримати лише загальну уяву про рівень

ефективності використання матеріальних ресурсів і резерви її підвищення. Більш

детальну інформацію забезпечує аналіз індивідуальних показників.

) індивідуальні показники:

ефективність споживання окремих елементів матеріальних ресурсів (основних,

допоміжних матеріалів, палива, енергії тощо). До індивідуальних показників

відносять: сировиномісткість продукції, паливо місткість продукції,

енергомісткість, а також напівфабрикатомісткість продукції.

Сировиномісткість продукції

визначається за формулою:

Мс=Мс/ВП

де: Мс - сировиномісткість

продукції;

Мс - вартість спожитих сировини і

матеріалів, тис. грн..;

ВП-обсяг продукції (робіт, послуг),

тис. грн..

Енергомісткість продукції

визначається за формулою:

Ме=Ме/ВП

Де Ме - Енергомісткість продукції;

Ме - Вартість спожитої енергії, тис.

грн.

Аналіз показників матеріаломісткості

продукції

Таблиця 2

|

Показники

|

Минулий рік

|

Звітний рік

|

Відхилення

|

|

Матеріальні витрати

|

1400

|

1550

|

+150

|

|

Валова продукція

|

1850

|

2000

|

+150

|

|

Матеріаломісткість валової продукції

|

0,757

|

0,775

|

+0,018

|

|

Матеріаловіддача

|

1,32

|

1,29

|

-0,03

|

|

Перевитрата(+) чи економія (-) матеріалів у

результаті зміни матеріаломісткості

|

-

|

+36,0

|

-

|

|

Зміна випуску продукції в результаті зміни її

матеріаломісткості

|

-

|

-46,6

|

-

|

Згідно даних таблиці можна зробити

висновок про негативний результат роботи підприємства, тому що показник

матеріаломісткості у звітному році збільшився на 0,018 тис. грн., також

спостерігається перевитрата матеріалів.

Наступним кроком є визначення впливу

зміни кількості витрачених матеріальних витрат на випуск окремих виробів.

Таблиця 3

|

Найменування виробів

|

Випуск продукції

|

Відхилення

|

|

По плану

|

Можлив. прод. факт. прод.

|

Факт

|

Всього

|

В т. ч. зарах. Зміни

|

|

|

|

|

|

Загальні в-ти

|

Нормат. В-ти на 1 виріб

|

|

Батон звичайний

|

10000

|

11216

|

11000

|

+1000

|

+1216

|

-216

|

|

Хліб чорний

|

100000

|

97829

|

107000

|

+7000

|

-2171

|

+9171

|

|

Тістечко «Берізка»

|

20000

|

17333

|

18000

|

-2000

|

-2667

|

+667

|

|

Булочка з маком

|

-

|

9722

|

10000

|

+10000

|

+9722

|

+278

|

|

Всього

|

130000

|

136100

|

146000

|

+16000

|

+6100

|

+9900

|

За даними таблиці видно, що

фактичний випуск продукції збільшився на 16000 (146000-130000), загальні

витрати склали +6100 (1216-2171-2667+9722), а нормативні витрати на 1 виріб

становлять +9900 (-216+9171+667+278).

Досліджуючи використання

підприємством матеріалів, встановимо як вплинув дефіцитний матеріал N на випуск

продукції.

Таблиця 4

|

Показники

|

Випуск продукції (тис. грн)

|

Затрати матеріалів (тонн)

|

Випуск продукції з 1 т. матеріалів

|

|

По плану

|

10780

|

1209

|

8916

|

|

По факт. випуску продукції план нормативних

витрат матеріалів

|

11600

|

1312,8

|

8836

|

|

Фактично

|

11600

|

1213

|

9563

|

|

При фактичному випуску продукції і плановій

сортності

|

11706

|

1213

|

9650

|

Наведені дані показують, що за

рахунок структурних зрушень випуск продукції на 1 т. матеріалу N скоротився на

80 грн. (8916-8836), за рахунок більш економного використання матеріалу N

випуск продукції збільшився на 727 грн. (9563-8836). При змінені структури

продуктивності підприємства із передбаченої по плану кількості матеріалів,

підприємство могло б виготовити продукції на 10863 грн.

Таким чином перевиконання плану

випуску продукції на 820 тис. грн.(1160-10780) є наслідком зниження норм витрат

матеріалів, в результаті чого випущена продукція більша на 917 тис. грн.

(11600-10683), підвищення матеріаломісткості вплинуло на підвищення випуску

продукції на 97 тис. грн. (10780-10683).

Розглянемо порядок розрахунку при

витраті матеріалу N на виготовлення всіх виробів.

Таблиця 5

|

Показники

|

По плану

|

Фактично

|

Відхилення

|

|

Залишок матеріалів на початок року (т)

|

300

|

300

|

-

|

|

Поступлення матеріалів (т)

|

1239

|

1238

|

-1

|

|

Розхід матеріалів (т)

|

1209

|

1213

|

+4

|

|

Залишок матеріалів на кінець року (т)

|

330

|

325

|

-5

|

|

По виробу(батон звичайний)

|

|

|

|

|

Випуск продукції (шт.)

|

10000

|

11000

|

+1000

|

|

Розхід матеріалів (т)

|

51

|

57,2

|

+6,2

|

|

Норма витрат матеріалів на 1 виріб (кг.)

|

51

|

5,2

|

+0,1

|

|

По виробу (Хліб чорний)

|

|

|

|

|

Випуск продукції (шт.)

|

100000

|

107000

|

+7000

|

|

Розхід матеріалів (т)

|

1050

|

10272

|

-228

|

|

Норма витрат матеріалів на 1 виріб (кг.)

|

10,5

|

9,6

|

-0,9

|

|

По виробу (Тістечко «Берізка»)

|

|

|

|

|

Випуск продукції (шт.)

|

20000

|

18000

|

-2000

|

|

Розхід матеріалів (т)

|

108

|

93,6

|

-14,4

|

|

Норма витрат матеріалів на 1 виріб (кг.)

|

5,4

|

5,2

|

-0,2

|

|

По виробу (Булочка з маком)

|

|

|

|

|

Випуск продукції (шт.)

|

-

|

10000

|

+10000

|

|

Розхід матеріалів (т)

|

-

|

35

|

+35

|

|

Норма витрат матеріалів на 1 виріб (кг.)

|

3,6

|

3,5

|

-0,1

|

Згідно приведених даних на

підприємство поступило матеріалу N на 1 т. менше, що повинно було призвести до

зменшення випуску продукції, залишок на кінець року скоротився на 5 т. у

зв’язку із збільшенням випуску продукції.

Кількість витрачених матеріалів

збільшилась на 4 т. або на 0,33 % ((1213-1209)*100 % / 1209). В той час, коли

випуск продукції збільшився на 7,6 %.

Для визначення впливу зміни в кількості

витрачених матеріалів на 1 виріб по кожному виду виготовленої продукції

складаємо таблицю.

Таблиця 6

|

Найменування виробів

|

Розхід матеріалів на випуск продукції

|

Відхилення

|

|

По плану

|

На факт. к-сть вир. поліпш. норм

|

Фактично

|

Всього

|

|

|

|

|

|

К-сть воготовл. п-ції

|

Витрати на 1 виріб

|

|

Батон звичайний

|

51,0

|

56,1

|

57,2

|

+6,2

|

+5,1

|

+1,1

|

|

Хліб чорний

|

1050,0

|

1123,5

|

1027,2

|

-22,8

|

+73,5

|

-96,3

|

|

Тістечко «Берізка»

|

108,0

|

97,2

|

93,6

|

-14,4

|

-10,8

|

-3,6

|

|

Булочка з маком

|

-

|

36,0

|

35,0

|

+35,0

|

+36,0

|

-1,0

|

|

Всього

|

1209,0

|

1312,8

|

1213,0

|

+4

|

+103,8

|

-99,8

|

Дані таблиці показують, що

підприємством було витрачено на випуск продукції матеріалів більше ніж

передбачалося по плану на 4 т. Зекономлено за рік скорочення норм витрат на

виготовлення виробів Хліб чорний - 96,3 т., Тістечко «Берізка» - 3,6 т.,

Булочка з маком - 1,0 т. Зменшено розхід матеріалів у зв’язку із скороченням

випуску виробів Тістечко «Берізка» - 10,8 т. За рахунок цієї кількості було

витрачено на понадлишковий випуск виробів Батон звичайний - 5,1 т., Хліб чорний

- 73,5 т., Булочка з маком - 36,0 т. і перекрито перевитрату по нормах

допущених при виготовлені виробу Батон звичайний на 1,1 т. Економія матеріалів

у виробництві виробу Хліб чорний у кількості 96,3 т. не тільки дала можливість

витратити на по надлишковий випуск цих же виробів у 73,5 т. але і склала умови

для додаткового випуску інших виробів у використанні на їх виготовлення 22, 8

т. Скорочення норм витрат матеріалів по виробу Хліб чорний було одержано в

результаті зміни технології, яка привела до скорочення відходів і зменшення

чистої ваги виробів.

На фактичний випуск продукції виробу

Хліб чорний за рахунок скорочення повернених відходів утворилась економія 85,6

(0,8*107000), за рахунок зниження чистої ваги матеріалів витрачених на 1 виріб,

економія 10,7 т. (0,1*107000), а всього - 96,3 т.

Основними причинами, які зумовлюють

поступове зниження витрат матеріальних ресурсів є:

конструктивне поліпшення виробів, у

тому числі спрощення;

вдосконалення технологій

виробництва;

повторне використання відходів у

виробництві;

коригування рецептур;

зменшення частки кінцевого браку

продукції;

зміна якості матеріалів, які

використовуються.

Розділ 3. Значення аналізу

забезпеченості підприємства матеріальними ресурсами

Обов'язковою умовою стійкого

виробничого процесу є своєчасне і повне забезпечення його необхідними

матеріальними ресурсами. Цими питаннями на підприємстві займається спеціальний

підрозділ - відділ матеріально-технічного постачання, складські і транспортні

служби. Значну увагу цьому приділяють плановий і технічний відділи, головні

адміністратори підприємства.

У процесі аналізу необхідно дати

оцінку, наскільки підприємство було в цілому забезпечене необхідними основними

і допоміжними матеріалами, комплектуючими виробами, паливом та електроенергією

тощо. Слід з’ясувати причини і визначити винних осіб, якщо по будь-яких

позиціях викривалися факти недопостачання, які шкодили процесу виробництва.

Однією з причин може бути недбале

складання плану постачання, внаслідок чого мають місце пропуски потрібних матеріалі,

а отже, не робляться відповідні замовлення постачальникам. Водночас

допускаються прорахунки в обсягах потреби і термінах постачання. За допомогою

аналізу слід з’ясувати, де провина постачальників матеріалів, а де недогляд

якогось працівника підприємства.

Після цього треба проаналізувати

якість придбаних матеріалів, комплектність постачання і дотримання передбачених

угодами термінів виробництва та ритму. Треба взяти до уваги, що повне та якісне

постачання значною мірою залежить від своєчасності укладання договорів і

старанного відпрацювання всіх умов і зобов’язань. Це дає змогу уникнути

багатьох непорозумінь. Вибір постачальників і перехід на довгостроковий

характер співробітництва найбільш відповідальними і надійними є також важливим

фактором нормального забезпечення підприємства матеріальними ресурсами.

Мета аналізу - показати, як на

підприємстві налагоджено контроль за виконанням договірних умов

постачальниками, які заходи вживались у разі затримок чи інших порушень у

поставках, наскільки оперативно реагує підприємство на ті чи інші відхилення.

Своєчасне надходження матеріальних

ресурсів забезпечує ритмічну роботу, виконання бізнес-плану та збільшення

прибутку. Необґрунтований надлишок матеріальних ресурсів може призвести до

уповільнення оборотності запасів, що вплине на погіршення фінансового стану

підприємства.

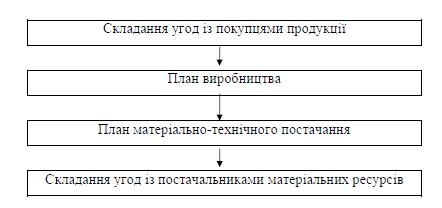

Визначають планову потребу у

матеріальних ресурсах на основі норм витрат матеріалів для кожного виду

продукції із урахуванням плану випуску продукції. Процес планування потреби у

матеріальних ресурсах здійснюється у такій послідовності (мал. 3)

Мал. 3 - Процес планування потреби у

матеріальних ресурсах

Основна потреба у матеріальних

ресурсах визначається для виробництва продукції (по нормам на кожний вид продукції),

а додаткова пов’язана із утриманням та ремонтом будівель, споруд, обладнання

(ремонтно експлуатаційні потреби), або із необхідністю поповнення запасів

матеріалів.

Якщо підприємство виконує державні

замовлення, то виробництво такої продукції має бути забезпечено виділеними

державою матеріальними ресурсами. Для іншої частини продукції, що виробляється

згідно угод із покупцями, необхідно складати угоди із постачальниками

матеріалів.

При оцінці забезпеченості

підприємства матеріалами використовують

відносні показники:

Коефіцієнт виконання плану

постачання = фактично надійшло

матеріалів і-го виду/планова потреба

у матеріалах і-го виду;

Забезпеченість матеріалами і-го виду

(в днях) = Фактична наявність

матеріалу і-го виду/ Середньодобова

потреба у матеріалах і-го виду.

При оцінці виконання плану з

асортименту матеріалів зараховують фактичну їх кількість, що надійшли, але в

межах планової потреби, передбаченої договором. Якщо по якому-небудь виду

матеріалів є недопостачання, то в цілому план по асортименту буде

недовиконаний, оскільки перевищення фактичних постачань над передбаченими в

договорі (плановою потребою) не враховується. Такий аналіз повинен проводитися

оперативно (щодня), щоб у випадку відхилень ухвалювати оперативне управлінське

рішення. В процесі аналізу визначають відповідність фактичного розміру запасів

важливіших видів сировини та матеріалів їх нормативній величині. З цією метою

на основі даних про фактичну наявність матеріальних ресурсів у натуральному

вимірі і середньодобової їх потреби визначають фактичну забезпеченість

матеріалами в днях і порівнюють із нормативною (запланованою). Норматив запасів

в абсолютному вимірі визначається як добуток встановленого нормативу запасу в

днях на плановий обсяг середньодобової потреби конкретних видів матеріальних

ресурсів.

Виконання плану забезпечення

підприємства матеріальними ресурсами, т

економічний аналіз

підприємство продукція

Таблиця 7

|

Забезпечення потреби

|

Матеріали

|

|

Борошно

|

Дріжджі

|

Закваска

|

|

Потреба, т

|

10,0

|

0,750

|

5,50

|

|

Потреба, що забезпечена договорами, т

|

9,80

|

0,725

|

5,45

|

|

Поставлено за договорами, т

|

9,46

|

0,725

|

5,40

|

|

Виконання поставок за договорами (ряд 3 : ряд

2)

|

0,965

|

1,0

|

0,991

|

|

Узагальнюючий показник (ряд 3 : ряд 1)

|

0,946

|

0,967

|

0,982

|

Аналізуючи дані таблиці, договори

були виконані щодо поставки борошна на 96,5 %, закваски на 99,1 %. Відсоток

виконання договорів по дріжджах - 100 %.

Своєчасність і рівномірність

постачання по окремих видах і найменуваннях матеріальних ресурсів можна

проконтролювати шляхом зіставлення даних, що містяться в планах постачання, з

даними статистичної звітності про їх рух по кварталах і місяцях.

Виконання плану постачання

матеріальних ресурсів, т

Таблиця 8

|

Постачання матеріалів

|

Матеріали

|

|

Борошно

|

Дріжджі

|

Закваска

|

|

Обсяг постачань: - за планом - фактично

|

9,80 9,46

|

0,725 0,725

|

5,45 5,40

|

|

Зараховується у виконання плану

|

9,31

|

0,713

|

5,38

|

|

Не зараховується у виконання плану через

порушення: - обсягів і термінів постачань - номенклатури постачань - якості

постачань

|

0,120 0,025 0,005

|

0,010 0,002 -

|

0,02 - -

|

|

Разом

|

0,150

|

0,012

|

0,02

|

Як бачимо за даними таблиці,

постачальники борошна виконали постачання на 96,5 % (9,46*100/9,80), однак з

урахуванням виконання всіх пунктів договірних зобов’язань цей показник в сумі

знизився до 95 %. По дріжджах цей показник знизився до 98,3 %, а по постачанню

закваски - до 98,7%. Важливою умовою забезпеченості безперервності виробництва

є наявність матеріальних запасів: поточні, сезонні і страхові.

Величина поточного запасу залежить

від інтервалу постачання і середньодобової витрати 1-го матеріалу.

Зпот = Іпот * Вді

де Зпот - поточний запас

Іпот - інтервал постачання

Вді - середньодобові витрати 1-го

матеріалу

Матеріальні запаси виконують

декілька важливих функцій, що забезпечують гнучкість в управлінні підприємством

- функцію накопичення; функцію захисту від зміни цін та інфляції; функцію

управління запасами із зміною величини замовлення.

Функція накопичення матеріальних

ресурсів - це накопичення та розподіл матеріальних ресурсів. Коли постачання

або попит на будь-який ресурс нерегулярні, то підтримання достатнього рівня

запасів забезпечує нормальний хід виробництва та ритмічний випуск продукції,

якщо два взаємопов’язаних процесу не синхронізовані, то запаси накопичують

окремо для кожного процесу, що дозволяє кожному оперувати власним заділом із

власною швидкістю споживання.

Функція управління запасами із

зміною величини замовлення - це отримання переваг в залежності від величини

дисконту. Більшість постачальників пропонують знижки (дисконти) при великих

замовленнях. Закупівля значної кількості може істотно зменшити вартість

продукції. Поряд з цим є ряд недоліків, що виникають при купівлі значної

кількості запасів. Це висока вартість зберігання, псування матеріалів,

розкрадання, збільшення страхових внесків тощо. Збільшуючи інвестиції у запаси

підприємство зменшує грошові кошти і тим самим зменшує можливість інвестувати

за іншими напрямками.

Функція захисту від інфляції

проявляється у періоди нестабільних цін або інфляції. Цінність запасу може

зростати швидше ніж гроші, що розміщені у банку і підприємства прагнуть

захистити грошові активи від знецінення у період інфляції шляхом вкладання

коштів у виробничі запаси (сировину, матеріали).

В умовах ринкової економіки товарний

асортимент постійно змінюється тому у суб’єктів господарювання можуть виникнути

надлишки сировини або матеріалів. Такі надлишки визначають за даними

складського обліку шляхом порівняння надходжень і витрачань. Ті види

матеріалів, що протягом року не були використані у виробництві відносять до

групи непотрібних, оцінюють їх загальну вартість та розробляють заходи щодо їх

реалізації.

Аналіз завершують розробкою заходів

щодо оптимізації рівня складських запасів, поліпшення стану їх зберігання і

ліквідації понаднормативних запасів.

Висновок

Нинішнє функціонування підприємств в

умовах ринкової економіки є достатньо складним. Сучасний стан економіки на

стільки нестабільний, що мало хто з підприємців чи керівників виробничих

підприємств може впевнено стверджувати про чіткі позиції на ринку.

Тому значний вплив має вміння

аналізувати. На більшості підприємств важливою ділянкою аналізу є наявність та

рух матеріалів, адже, без своєчасного забезпечення підприємств, необхідними

матеріалами та ефективного їх використання неможливим стає виробничий процес.

Аналізуючи структуру матеріальних

ресурсів можу зробити такі висновки: обсяг використовуваних матеріалів

зменшився. Так за даними 2000 - 2001 років зменшення відбулося на загальну суму

416,0 тис. грн., що становить 15,83 %. Питома вага основних матеріалів за

підсумком двох років скоротилася на 2,2%, а допоміжних - навпаки - зросла на

2,2%.

Структурні зрушення відбулися також

і в групах основних видів матеріалів. Зокрема зросла питома вага дріжджів на 4%

і, але зменшилася по всім іншим видам сумарно на 4%. Є і певні особливості

зокрема при зменшенні кількості дріжджів і допоміжних матеріалів, їх питома

вага збільшилася на +4,0% і 2,2% відповідно по кожному з цих видів матеріалів.

Аналізуючи матеріаломісткість

продукції, дійшла висновку про негативний результат роботи підприємства, тому

що показник матеріаломісткості у звітному році збільшився на 0,018 тис. грн.,

також спостерігається перевитрата матеріалів.

Аналізуючи використання дефіцитного

матеріалу N встановила, що за рахунок структурних зрушень випуск продукції на 1

т. матеріалу N скоротився на 80 грн. (8916-8836), за рахунок більш економного

використання матеріалу N випуск продукції збільшився на 727 грн. (9563-8836).

При змінені структури продуктивності

підприємства із передбаченої по плану кількості матеріалів, підприємство могло

б виготовити продукції на 10863 грн.

Таким чином перевиконання плану

випуску продукції на 820 тис. грн.(1160-10780) є наслідком зниження норм витрат

матеріалів, в результаті чого випущена продукція більша на 917 тис. грн.

(11600-10683), підвищення матеріаломісткості вплинуло на підвищення випуску

продукції на 97 тис. грн. (10780-10683).

Обов'язковою умовою стійкого

виробничого процесу є своєчасне і повне забезпечення його необхідними

матеріальними ресурсами. Аналізуючи дані виконання плану забезпечення підприємства

матеріальними ресурсами, встановила, що договори були виконані щодо поставки

борошна на 96,5 %, закваски на 99,1 %.

Відсоток виконання договорів по

дріжджах - 100 %.

Для встановлення причини

недовиконання плану підприємства по окремій продукції, проаналізувала дані

виконання плану постачання матеріальних ресурсів, і було встановлено, що

постачальники борошна виконали постачання на 96,5 % (9,46*100/9,80), однак з

урахуванням виконання всіх пунктів договірних зобов’язань цей показник в сумі

знизився до 95 %. По дріжджах цей показник знизився до 98,3 %, а по постачанню

закваски - до 98,7%.

Недовиконання плану підприємством

було з вини постачальників, які не здійснили поставку матеріальних ресурсів на

100 %.

Отже, аналіз забезпеченості і

використання матеріалів поєднує в собі сукупність методів досягнення

економічної стабільності підприємства і зростання прибутковості за рахунок

збільшення обсягів виробництва продукції та її якості.

З метою досягнення позитивних

результатів підприємству необхідно вжити відновідні заходи щодо забезпеченості

підприємства матеріальними ресурсами та правильності їх використання. Потрібно

зменшити кількість браку, який має негативний вплив на результати діяльності.

Необхідно особливу увагу звернути на

узагальнюючі показники по використанню матеріальних ресурсів і ставити завдання

по підвищення матеріаловіддачі або зменшенні матеріаломісткості, що може

призвести до значного економічного ефекту.

Список використаної літератури

1. Андрєєва

Г.I. Економічний аналіз: Навч.-метод. посіб. - К.: Знання, 2008. - 263 с.

2. Грабовецький

Б.Є. Економічний аналіз: Навч. посіб. - Вінниця: ВНТУ, 2007. - 191 с.

. Івахненко

В.М. курс економічного аналізу: Навч. посіб. - К.: Знання-Прес, 2000. - 207 с.

- (Вища освіта ХХІ століття).

. Іващенко

В.І., Болюх М.А. Економічний аналіз господарської діяльності. - К. : ЗАТ

“Нічлава”, 1999.- 204с

. Кармазін

В.А., Савицька О.М. Економічний аналіз: Практикум. - К.: Знання, 2007. - 255 с.

. Кошкарьов

О.П., Лепа Р.М., Лисенко Ю.Г. Економічний аналіз і моделювання діяльності

підприємства: Навч. посіб. - Донецьк, 2013 - 296 с.

. Мних

Є.В. Економічний аналіз: Підручник: Вид. 2-ге, перероб. Та доп. - Київ: Центр

навчальної літератури, 2005 - 472 с.

. Попович

П.Я. Економічний аналіз діяльності суб’єктів господарювання. Підручник. -

Тернопіль: Економічна думка, 2001 - 365 с.

. Прокопенко

І.Ф., Ганін В.І Методика і метод олія економічного аналізу: Навч. Посіб. - К.:

Центр учбової літератури, 2008 - 430 с.

. Череп

А.В. Економічний аналіз: Навчальний посібник. - К: Кондор, 2005. - 160 с.

11. <http://pidruchniki.ws/1494051141343/ekonomika/analiz_vikoristannya_materialnih_resursiv>

. <http://lubbook.net/book_248_glava_47_8.3._Anal%D1%96z_vikoristannjama.html>