Разработка бизнес-плана ресторана 'Пьемонт'

Содержание

Введение

Глава

1. Предприятие общественного питания как объект исследования

.1

Предприятие общественного питания в структуре туристской индустрии

.2

Классификация и характеристика предприятий общественного питания

.3

Организация производственно-торговой деятельности предприятия общественного

питания

.4

Ресторан в системе предприятий общественного питания

.5

Тенденции и перспективы развития рынка к предприятий общественного питания в

Москве

Глава

2. Особенности планирования в системе предприятий общественного питания

.1

Планирование на предприятии общественного питания. Цели и задачи

.2

Основные виды и методы планирования

.3

Стадии планирования

.4

Бизнес-планирование в системе предприятий общественного питания. Сущность и

классификация бизнес-планов.

.5

Ресторан как объект бизнес-планирования

Глава

3. Разработка бизнес-плана ресторана

.1

Концепция ресторана «Пьемонт» и ее особенности

.2

Резюме и характеристика услуг ресторана

.3

Анализ и оценка рынков сбыта услуг и продукта ресторана

.4

Анализ рыночной конъюнктуры, характеристика конкурентов, их стратегии и тактики

.5

Организационный план и правовое обеспечение деятельности ресторана

.6

Производственный план ресторана

.7

Плана маркетинга ресторана

.8

Финансовый план ресторана

.9

Инвестиционный план и стратегия финансирования

Глава

4. Оценка рисков и экспертиза бизнес-плана ресторана

.1

Качественный и количественный анализ рисков. Способы снижения рисков и

страхование рисков

.2

Рекомендации по совершенствованию бизнес-планирования на предприятии

Заключение

Список

литературы

Введение

Бизнес-план проекта является одним из основных

инструментов эффективной реализации и управления проектом. Любой проект

начинается с разработки бизнес-плана, так как он подробно описывает

технологическую и организационную сторону проведения проекта; определяет

целевую аудиторию, спрос на производимую продукцию или услуги, и систему сбыта;

подробно рассматриваются источники финансирования и их стоимость; определяется

финансовый результат осуществления проекта, а также система показателей его

эффективности; рассматривается система внутренних и внешних факторов, влияющих

на прибыльность, подверженность различным внешним и внутренним рискам. В нем

также дается заключение об эффективности вложений при различных уровнях требуемой

инвестором доходности.

Бизнес-план наглядно представляет финансовое

обоснование проекта, так как здесь приводится подробное описание как всех

статей расходов, их целесообразность и наиболее эффективное осуществление, а

также доходов, их источников и пути их максимизации. Грамотно составленный

бизнес-план позволяет предпринимателю наметить масштабы производства продукции,

реально оценить свои сильные и слабые стороны, рассмотреть возможность

альтернативы, принять меры по предотвращению различных рисков, успешно обойти

конкурентов, рассчитать свой потенциальный доход и привлечь средства инвесторов

на достижение намеченных целей.

Тема данной выпускной квалификационной работы:

"Бизнес-план предприятия питания на примере ресторана «Пьемонт» достаточно

актуальна, поскольку подчеркивается тем, что в последние годы в стране

произошла переориентация с промышленного производства на сферу услуг, и общепит

приносит в бюджет немалые деньги, становясь важной частью экономики. В связи с

этим сфера общественного питания является одним из наиболее привлекательных

объектов вложения инвестиций, а изучение рынка ресторанного бизнеса в качестве

основы принятия решений предприятиями питания представляет собой актуальность

исследования. Современные темпы изменений в экономике и потребность в

экономических знаниях из всех методов планирования обуславливают необходимость

планирования, формального прогнозирования будущих проблем и возможностей.

Целью данной работы является изучение

теоретических основ составления и функций бизнес-плана, проведение

соответствующего исследования на примере предприятия питания ООО

"Пьемонт" по созданию ресторана с нуля, а также разработка

рекомендаций по совершенствованию финансового планирования данного предприятия

и эффективной реализации в современных условиях.

Для достижения цели необходимо решить следующие

задачи:

· рассмотреть цели, порядок составления и

структуру бизнес-плана;

· раскрыть содержание финансового

плана как составляющей бизнес-планирования;

· раскрыть систему и порядок

определения показателей эффективности;

· исследовать роль бизнес-плана в системе

финансового обоснования проекта;

· разработать основные разделы

бизнес-плана ООО «Пьемонт», необходимые для финансового обоснования проекта;

· провести анализ эффективности

проекта ООО «Пьемонт»;

· разработать рекомендации по

совершенствованию финансового планирования ООО «Пьемонт»;

· рассмотреть пути наиболее

эффективной реализации проекта в современных условиях.

Объектом исследования выступает предприятие ООО

«Пьемонт».

Предмет - механизм составления основных разделов

бизнес-плана, необходимых для финансового обоснования проекта.

Методологической основой при написании выпускной

квалификационной работы являются законодательные акты, специальная литература

отечественных и зарубежных экономистов по вопросам финансовой стратегии

предприятия и финансового анализа: Н.И. Лахметкиной, Д.И. Елкановой, А.М.

Лопаревой и др.

Выпускная квалификационная работа состоит из

введения, четырех глав, заключения, списка использованных источников и

приложений.

Первая глава посвящена рассмотрению

теоретических основ бизнес-плана и его роли в финансовом обосновании проекта.

Изучены сущность и функции бизнес-плана, рассмотрена его структура и система

финансовых показателей эффективности проекта.

Вторая глава связана с изучением особенностей

планирования в системе предприятий общественного питания.

Третья глава посвящена разработке основных

разделов бизнес-плана ООО "Пьемонт", анализу эффективности данного

проекта предприятия питания.

В четвертой главе пойдет речь о рекомендациях по

совершенствованию финансового планирования ООО «Пьемонт», рассмотрению рисков и

предложений по реализации данного проекта.

Глава 1. Предприятие общественного

питания как объект исследования

1.1 Предприятие общественного

питания в структуре туристской индустрии

Туризм в настоящее время развивается очень

стремительно. Именно туризм стал одним из доступных средств познания

окружающего нас мира, его истории, достопримечательностей и культурного

наследия.

Туризм представляет собой один из видов услуг и

принадлежит к быстро развивающимся отраслям экономики.

В современной научной литературе существует

много определений терминов «туризм» и «гостеприимство».

Гостеприимство - это более точное понятие, так

как направлено на удовлетворение потребностей не только туристов, но и

потребителей вообще.

Следует отметить, что понятия туризма и

гостеприимства нельзя рассматривать в отдельности: это два взаимосвязанных

термина. Туристы являются потенциальными потребителями, имеющими разнообразные

желания и потребности, зависящие от целей их путешествий.

Понятие «гостеприимство» во всех словарях

толкуется как любезный прием гостей, радушие по отношению к гостям.

Гостеприимство - это одно из понятий

цивилизации, которое благодаря прогрессу и времени превратилось в мощную

индустрию, в которой работают миллионы профессионалов, создавая все лучшее для

потребителей услуг (туристов). Индустрия гостеприимства включает в себя

различные сферы деятельности людей - туризм, отдых, развлечения, экскурсионную

деятельность, организацию выставок, комплекс гостиничных услуг и, конечно,

ресторанный бизнес.

В последнее время можно наблюдать рост

конкуренции во всех областях экономики развитых стран. Самая важная проблема

состоит в привлечении клиентов и создании высочайшего уровня предлагаемого

сервиса.

Как и любая другая сфера экономики, индустрия

гостеприимства нуждается в определенной структуре и целостности, которые

обеспечивали бы ее конкурентоспособность.

В структуру индустрии гостеприимства входят:

) предприятия общественного питания;

) транспортные услуги;

) культурно-развлекательные услуги.

Любое предприятие общественного питания

отличается качеством предоставляемых услуг, уровнем и условиями обслуживания.

Услуги питания включают в себя:

) изготовление кулинарной продукции;

) создание условий ее реализации, потребления в

соответствии с типом и

Предприятия общественного питания предоставляют

и другие услуги в сфере обслуживания туристов, как то:

) организация различных мероприятий, таких как

семейные обеды, торжества и т.д.;

) обслуживание на дому;

) бесплатная доставка кондитерских изделий и

обслуживание потребителей на их рабочих местах или на дому;

) заказ мест в зале предприятия;

) предоставление абонементов на обслуживание

комплексным питанием.

Анализ постепенного развития индустрии питания

показывает, что правильное вложение капитала в предприятия различного рода

сделает их доступными для разных слоев населения, а правильное приготовление

пищи является одним из самых важных показателей любого заведения.

1.2 Классификация и характеристика

предприятий общественного питания

Предприятия общественного питания в зависимости

от характера их деятельности подразделяются на:

предприятия, организующие производство продукции

общественного питания (заготовочные фабрики, цеха по производству

полуфабрикатов и кулинарных изделий, специализированные кулинарные цеха,

предприятия (цеха) бортового питания и др.) с возможностью доставки

потребителям;

предприятия, организующие производство,

реализацию продукции общественного питания и обслуживание потребителей с

потреблением на месте и на вынос (вывоз) с возможностью доставки (рестораны,

кафе, бары, закусочные, столовые, предприятия быстрого обслуживания, кофейни);

предприятия, организующие реализацию продукции

общественного питания (с возможным потреблением на месте) (магазины кулинарии,

буфеты, кафетерии, предприятия мелкорозничной торговой сети);

предприятия выездного обслуживания;

предприятия, организующие доставку и

обслуживание потребителей в номерах гостиниц и других средствах размещения.

Настоящий стандарт устанавливает классификацию

предприятий общественного питания по следующим типам: ресторан, бар, кафе,

столовая, закусочная, предприятие быстрого обслуживания, буфет, кафетерий,

кофейня, магазин кулинарии.

При определении типа предприятия общественного

питания учитывают следующие факторы:

ассортимент реализуемых кулинарной продукции,

мучных кондитерских и булочных изделий, их разнообразие и сложность

изготовления;

техническую оснащенность (материальную базу,

инженерно-техническое оснащение и оборудование, состав помещений,

архитектурно-планировочные решения и т.д.);

методы и формы обслуживания;

время обслуживания потребителей (время ожидания,

предоставления и потребления услуги);

профессиональную подготовку и уровень

квалификации персонала;

условия обслуживания (комфортность зала, мебели,

этику персонала, эстетику оформления, интерьер и т.д.).

Ресторан - предприятие общественного питания с

широким ассортиментом блюд сложного изготовления, включая заказные и фирменные

блюда и изделия; алкогольные, прохладительные, горячие и другие виды напитков,

мучные кондитерские и булочные изделия, табачные изделия, покупные товары, с

высоким уровнем обслуживания и, как правило, в сочетании с организацией отдыха

и развлечений.

Рестораны различают:

по ассортименту реализуемой продукции -

неспециализированные и специализированные (рыбный, пивной, сырный и т.п.;

рестораны национальной кухни или кухонь

зарубежных стран);

по местонахождению - в жилых и общественных

зданиях, в том числе в отдельно стоящих зданиях, зданиях гостиниц, вокзалов, в

культурно-развлекательных и спортивных объектах, в зонах отдыха (ландшафтные),

на транспорте (вагон-ресторан и пр.);

по интересам потребителей (клубный ресторан,

спорт-ресторан, ресторан - ночной клуб, ресторан-салон);

по методам и формам обслуживания - ресторан с

обслуживанием официантами, ресторан с обслуживанием по системе "шведский

стол", ресторан выездного обслуживания;

по составу и назначению помещений - стационарные

и передвижные (рестораны на морских и речных судах, в поездах).

Бар - предприятие общественного питания,

оборудованное барной стойкой и реализующее в зависимости от специализации

алкогольные и(или) безалкогольные напитки, горячие и прохладительные напитки,

коктейли, холодные и горячие закуски и блюда в ограниченном ассортименте,

покупные товары.

Бары различают:

по ассортименту реализуемой продукции и способу

приготовления продукции общественного питания - бар винный, пивной (паб-бар),

кофейный, десертный, молочный, коктейль-бар, гриль-бар, суши-бар и пр.;

по специфике обслуживания потребителей и (или)

организации досуга (развлечений) - видео-бар, варьете-бар, диско-бар, кино-бар,

танцевальный бар (Дане Холл), лобби-бар, бар "Ночной клуб" и др.;

по местонахождению - в жилых и общественных

зданиях, в том числе в отдельно стоящих зданиях, зданиях гостиниц, вокзалов; в

культурно-развлекательных и спортивных объектах; в зонах отдыха;- по интересам

потребителей (клубный бар, спорт-бар).

Рестораны и бары по уровню обслуживания и

номенклатуре предоставляемых услуг подразделяют на три класса -

"люкс", "высший" и "первый", которые должны

соответствовать следующим требованиям:

"люкс" - широкий выбор услуг,

предоставляемых потребителям, высокий уровень комфортности и удобство

размещения потребителей в зале, широкий ассортимент оригинальных, изысканных

заказных и фирменных блюд, изделий, характерных для ресторанов, широкий выбор

заказных и фирменных напитков, коктейлей для баров, изысканная сервировка

столов, фирменный стиль, специфика подачи блюд, эксклюзивность и роскошь интерьера;

"высший" - большой выбор услуг,

предоставляемых потребителям, комфортность и удобство размещения потребителей в

зале, разнообразный ассортимент оригинальных, изысканных заказных и фирменных

блюд и изделий для ресторанов, широкий выбор фирменных и заказных напитков и

коктейлей - для баров, фирменный стиль, изысканность и оригинальность

интерьера;

"первый" - определенный выбор услуг,

предоставляемых потребителям, разнообразный ассортимент фирменных блюд и

изделий и напитков сложного изготовления, характерный для ресторанов, широкий

или специализированный ассортимент напитков и коктейлей, в том числе заказных и

фирменных для баров, гармоничность и комфортность интерьера.

Прочие предприятия общественного питания на

классы не подразделяют.

Кафе - предприятие общественного питания по

организации питания и (или без) отдыха потребителей с предоставлением

ограниченного по сравнению с рестораном ассортимента продукции общественного

питания, реализующее фирменные, заказные блюда, изделия и алкогольные и безалкогольные

напитки.

Кафе различают:

по ассортименту реализуемой продукции -

неспециализированные и специализированные (кафе-мороженое, кафе-кондитерская,

кафе-молочная, кафе-пиццерия и др.);

по обслуживаемому контингенту и интересам

потребителей, включая оформление интерьера - молодежное, детское, студенческое,

офисное, кафе-клуб, интернет-кафе, арт-кафе, кафе-кабачок и др.;

по местонахождению - в жилых и общественных

зданиях, в том числе, в отдельно стоящих зданиях, зданиях гостиниц, вокзалов; в

культурно-развлекательных и спортивных объектах; в зонах отдыха;

по методам и формам обслуживания - с

обслуживанием официантами и с самообслуживанием;

по времени функционирования - постоянно

действующие и сезонные;

по составу и назначению помещений - стационарные

и передвижные (автокафе, вагон-кафе, кафе на морских и речных судах и т.п.).

Столовая - предприятие общественного питания,

общедоступное или обслуживающее определенный контингент потребителей,

производящее и реализующее блюда и кулинарные изделия в соответствии с меню,

различающимся по дням недели.

Столовые различают:

по ассортименту реализуемой продукции -

столовые, реализующие блюда, изделия и напитки массового спроса;

вегетарианские, диетические, в том числе

пищеблоки санаториев, профилакториев;

по обслуживаемому контингенту и интересам

потребителей - столовые школьные, студенческие, офисные и др.;

по местонахождению - столовые общедоступные в

жилых, общественных зданиях, столовые по месту учебы, работы, службы,

временного проживания, при больницах, санаториях, домах отдыха и пр.;

по организации производства продукции -

работающие на сырье, на полуфабрикатах (доготовочные), столовые смешанного

типа, столовые-раздаточные.

Закусочная - предприятие общественного питания с

ограниченным ассортиментом блюд и изделий несложного изготовления и

предназначенное для быстрого обслуживания потребителей, с возможной реализацией

алкогольной продукции.

Закусочные различают:

по составу и назначению помещений - стационарные

и передвижные;

по времени функционирования - постоянно действующие

и сезонные.

Предприятие быстрого обслуживания - предприятие

общественного питания, реализующее узкий ассортимент блюд, изделий, напитков

несложного изготовления, как правило, из полуфабрикатов высокой степени

готовности, и обеспечивающее минимальные затраты времени на обслуживание

потребителей.

Предприятия быстрого обслуживания размещаются в

местах интенсивного движения и массового скопления потребителей: в торговых

комплексах и центрах (зоны ресторанных двориков), кинотеатрах, на центральных

улицах и площадях, в зонах отдыха и др. Предприятия быстрого обслуживания могут

добавлять к наименованию слово "экспресс" или "бистро".

Предприятия быстрого обслуживания могут быть

оборудованы в киосках и автоприцепах, не иметь собственного зала и

реализовывать продукцию собственного производства через раздаточное окно.

Предприятия быстрого обслуживания различают:

по ассортименту реализуемой продукции -

неспециализированные и специализированные (гамбургерные, пиццерии, пельменные,

блинные, пирожковые, пончиковые, шашлычные и т.д.);

по составу и назначению помещений - стационарные

и передвижные;

по времени функционирования - постоянно

действующие и сезонные (летние).

На предприятиях быстрого обслуживания отпуск

продукции и обслуживание потребителей осуществляют, как правило, на раздаточной

линии, и могут использоваться одноразовые посуда и приборы. Потребление

продукции осуществляется в зале предприятия или в зоне ресторанного дворика на

территории торговых центров (комплексов), единой для нескольких предприятий общественного

питания. При этом отдельные технологические операции допускается осуществлять

на виду у потребителей в выделенных рабочих зонах, оснащенных малогабаритным

специализированным оборудованием.

Буфет - предприятие общественного питания,

находящееся в жилых и общественных зданиях, реализующее с потреблением на месте

ограниченный ассортимент продукции общественного питания из полуфабрикатов

высокой степени готовности, в том числе холодные блюда, закуски, горячие,

сладкие блюда несложного изготовления, мучные кулинарные, булочные и

кондитерские изделия, и покупные товары.

Буфеты различают:

по местонахождению - в жилых, промышленных и

общественных зданиях, по месту работы, учебы, в культурно-развлекательных и

спортивных объектах (театрах, кинотеатрах, стадионах и пр.), в гостиницах, на

вокзалах, пристанях, в аэропортах, при столовых и др.;

по составу и назначению помещений - стационарные

и передвижные (автобуфет, купе-буфет, буфеты на морских и речных судах и т.п.);

по времени функционирования - постоянно действующие

и сезонные.

Кафетерий - предприятие общественного питания,

оборудованное буфетной или барной стойкой, реализующее с потреблением на месте

горячие напитки из кофе, чая, прохладительные напитки, ограниченный ассортимент

продукции общественного питания из полуфабрикатов высокой степени готовности, в

том числе бутерброды, мучные булочные и кондитерские изделия, горячие блюда

несложного изготовления, и покупные товары.

Потребление продукции общественного питания в

кафетериях осуществляется, как правило, стоя.

Кофейня - предприятие общественного питания,

специализирующееся на изготовлении и реализации с потреблением на месте

широкого ассортимента горячих напитков из кофе, какао и чая, мучных блюд и

мучных булочных и кондитерских изделий, кулинарной продукции из полуфабрикатов

высокой степени готовности в ограниченном ассортименте, а также алкогольных

напитков и покупных товаров.

Потребление продукции общественного питания в

кофейнях осуществляется, как правило, за столиками, метод обслуживания -

официантами.

Предприятия общественного питания различных

типов (кроме ресторанов) с вместимостью зала не более 16 мест при определении

типа могут прибавлять к своему наименованию приставку "мини":

мини-кафе, мини-бар, мини-закусочная и т.д.

Магазин кулинарии - предприятие общественного

питания, имеющее собственное кулинарное производство и реализующее потребителям

кулинарные изделия, полуфабрикаты, мучные булочные и кондитерские изделия и

покупные продовольственные товары. Допускается организация кафетерия в торговом

зале магазина кулинарии.

Магазин кулинарии различают:

по местонахождению - общедоступные, при

предприятиях, офисах, в организациях и учреждениях.

1.3 Организация

производственно-торговой деятельности предприятия общественного питания

Предприятия общественного питания имеют ряд

особенностей. Если большинство предприятий других отраслей ограничиваются

выполнением лишь одной, максимум двух функций, например, предприятия пищевой

промышленности осуществляют функцию производства, предприятия торговли - реализацию

продукции, то предприятия общественного питания выполняют три взаимосвязанные

функции:

производство кулинарной продукции;

реализация кулинарной продукции;

организация ее потребления.

Изготовляемая предприятиями общественного

питания продукция имеет ограниченные сроки реализации. Так, при массовом

изготовлении горячие блюда готовятся на 2-3 часа реализации, а холодные - на 1

час. Это требует выпуска продукции партиями, по мере их потребления.

Ассортимент выпускаемой предприятиями общественного питания продукции очень

разнообразный, для его приготовления используются разные виды сырья.

Разнообразие выпускаемой продукции позволяет

более полно удовлетворять спрос потребителей, однако усложняет организацию

производства: многие виды сырья требуют особых условий хранения, разных

помещений для механической кулинарной обработки. Разнообразие изделий зависит

от характера спроса и особенностей обслуживаемого контингента, его

профессионального, возрастного, национального состава, условий труда, учебы и

других факторов. Режим работы предприятий общественного питания зависит от

режима работы обслуживаемых ими контингентов потребителей промышленных

предприятий, учреждений, учебных заведений. Это требует от предприятий особенно

интенсивной работы в часы наибольшего потока потребителей - в обеденные

перерывы, перемены.

Спрос на продукцию общественного питания

подвержен значительным изменениям по временам года, дням недели и даже часам

суток. В летнее время повышается спрос на блюда из овощей, прохладительные

напитки, холодные супы. С позиции маркетинга каждое предприятие должно

анализировать и изучать рынок сбыта, от этого зависит ассортимент выпускаемой

продукции и способы обслуживания. Предприятия общественного питания

предоставляют кроме услуги питания много других, например, организацию и

обслуживание торжеств, семейных обедов, услуги по организации досуга, проката

посуды и т. д. Указанные выше особенности работы предприятий общественного

питания учитываются при рациональном размещении сети предприятий, выборе их типов,

определении режима работы и составлении меню.

1.4 Ресторан в системе предприятий

общественного питания

Рестораны являются неотъемлемой частью индустрии

питания и играют важную роль в процессе обслуживания туристов. Рестораны

приобретают ряд специфических черт благодаря расширению запросов клиентов.

Ресторан - это место, где люди получают

особенное удовольствие не только от еды, но и от окружающей их обстановки,

обслуживания и отличного сервиса. Успешность любого ресторана зависит от выбора

правильной стратегии, ее ведения и контроля.

Существует такое понятие, как «философия

ресторанного бизнеса». Философия ресторанного бизнеса представляет собой

формальное изложение идей, которые отображают сущность компании и выполняют

задачи, направленные на создание безупречного имиджа.

В наше время появилось достаточно большое

количество ресторанов, которые ориентированы на клиентов разного уровня.

Классифицировать рестораны можно по сумме счета (демократические, эконом,

люкс), ГОСТу (ресторан первой наценочной категории, второй наценочной

категории, столовая, закусочная, кафе), кухне и др.

По технике управления и используемой технологии

рестораны можно разделить на следующие категории.

Ресторан гастрономический - ресторан, в котором

предлагаются различные блюда со сложной рецептурой. Оплата клиентами

производится после закрытия счета. Все клиенты обслуживаются за столиками.

Блюда в меню варьируются в зависимости от времени года и наличия продуктов на

кухне. Предлагается широкий ассортимент алкогольных напитков, в частности вина.

Ресторан повседневный (casual) (также используют

определение «демократический»). От гастрономического данный ресторан отличается

своим ассортиментом блюд и ценами. Возможно приготовление блюд заранее и на

основе полуфабрикатов.

Бар (паб или таверна) - это особый вид

ресторана. Клиент расплачивается по счету непосредственно за барной стойкой.

Роль линейного персонала - это уборка столов в зале. В таких заведениях могут

транслироваться различные спортивные мероприятия, а также музыкальные клипы.

Кухня обычно небольшая, поэтому выбор блюд

ограничен и прост в приготовлении. В России в чистом виде встречается очень

редко.

Быстрое обслуживание (quick service) - этот вид

предприятия отличается от всех вышеназванных отсутствием официантов и наличием

самообслуживания. Быстрота приготовления блюд достигается за счет использования

замороженных полуфабрикатов и приготовлением блюд заранее. Данный вид питания

особенно распространен в пиццериях.food является сетевым заведением. Это

разновидность быстрого обслуживания с наличием еще более жесткого стандарта.

Ассортимент пищи очень узкий. В настоящее время ярким представителем этой сети

является «Макдональдс».food, или забегаловка. Клиент оплачивает пищу около

стойки. Минимальный ассортимент, быстро, дешево, но не всегда очень вкусно.

Столовая - самое известное и доступное место

питания. В зависимости от наличия продуктов меню и рецептура могут меняться

ежедневно. К такому типу заведений можно отнести и так называемые фамильные,

или семейные, рестораны, где работают члены одной семьи.

Кейтеринг - проведение банкетов (или выездное

обслуживание). Блюда считаются килограммами. Как правило, все оплачивается

вперед, поэтому проблем с оплатой не возникает, нереализованной продукции нет.

Сам рынок ресторана составляют люди, которые

привыкли пользоваться его услугами. Для того чтобы открыть ресторан, его

будущий владелец должен произвести анализ рынка и выяснить уровень спроса на

тот или иной продукт в данной рыночной сфере.

В ресторанном бизнесе собрана значительная часть

материально-технической базы туристической индустрии. Успешное функционирование

ресторана зависит от таких факторов, как:

) расположение ресторана;

) качество строительства;

) уровень оборудования и оснащения;

) степень комплексного обслуживания;

) своевременное и правильное обслуживание

туристов;

) особенности оформления и соответствие

расположению.

Самое выгодное для ресторатора расположение

заведения - это или одиночно расположенный ресторан, или тот, который находится

в торговом центре либо в богатом пригородном районе.

Следующий фактор - это тип меню, предлагаемый в

каждом из ресторанов. В зависимости от вида ресторанов одни рестораны

предлагают различное меню, а другие вообще о нем не упоминают.

Меню должно быть согласовано с концепцией

ресторана и его типом. Перечислим шесть главных типов меню:

) меню a la carte состоит из блюд с

индивидуальной ценой на каждое блюдо;

) меню table d'hote предлагает выбор одного и

того же блюда по фиксированным ценам. Этот тип меню чаще всего используется в

гостиницах Европы. Считается очень популярным для гостей, так как является

достаточно экономным;

) меню du jour включает в себя дежурные блюда;

) туристское меню - для привлечения внимания

клиентов формируется на основе дешевизны и питательности блюда, а это очень

существенно для туристов;

) калифорнийское меню - меню, названное так

потому, что в некоторых калифорнийских ресторанах предоставляется услуга по

заказу блюд в любое время суток;

) цикличное меню - меню, повторяющееся через

определенный период.

Обычно меню включает в себя от шести до восьми

холодных закусок, от двух до четырех типов супа, несколько салатов, несколько

видов основного блюда и от четырех до шести видов десерта.

Факторы, необходимые для составления меню:

) желания и предпочтения посетителей;

) квалификация поваров;

) оборудование;

) ценовая стратегия;

) маржа;

) питательная ценность блюд;

) точные формулировки блюд;

) доступный и правильный анализ блюд;

) внешнее оформление блюд.

Уровень обслуживания предприятий питания

подразделяется на следующие категории: люкс, высшая, первая, вторая, третья.

Существуют следующие методы обслуживания в

ресторанах:

) «а ля карт»;

) «а парт»;

) «табльдот»;

) шведский стол;

) буфетное обслуживание.

А теперь поподробнее о каждом из них.

Обслуживание «а ля карт» предоставляет

возможность гостям выбрать из карты-меню блюд то, что им больше всего нравится.

Заказ передается на кухню, и блюдо сразу же начинают готовить, это предполагает

одновременную сервировку заказанного блюда и напитков. При таком обслуживании

официант может посоветовать гостю сделать правильный выбор.

Обслуживание «а парт» очень распространено в

курортных гостиницах и небольших заведения общественного питания. Этот метод

означает, что гости, предварительно сделав заказ, обслуживаются в установленный

период времени.

«Табльдот» - это метод обслуживания, интересный

тем, что все гости обслуживаются одновременно и по одному и тому же меню.

Данный тип обслуживания очень популярен в пансионатах и других средствах

размещения, где производственные мощности и возможности кухни достаточно

ограничены.

Шведский стол - это особенное изобретение,

придуманное шведами в начале XIX в. и используемое до сих пор. Шведский стол

представляет собой широкий выбор закусок и различных блюд со свободным

доступом. Это может быть и скудный набор блюд (например, тосты, джем, вареные

яйца, сыр, колбаса, один вид сока, чая и кофе), и по-настоящему обильный стол с

многочисленными блюдами. Это, естественно, зависит не только от категории

отеля, но и от страны.

Буфетное облуживание - метод обслуживания

клиентов спиртными напитками под музыкальное сопровождение. При этом

приготовление алкогольных напитков, как правило, происходит в присутствии

гостей.

1.5 Тенденции и перспективы развития

рынка предприятий общественного питания в Москве

Индустрия общественного питания представляет

собой в настоящее время отрасль народного хозяйства, которая комплексно

осуществляет процесс производства, реализации и обслуживания потребителей

готовой пищи в соответствии с их социально-экономическими потребностями и

возможностями. Кроме того, индустрия общественного питания мегаполиса - часть

воспроизводственного цикла, которая охватывает отношения обмена товаров (работ,

услуг) на деньги, в которые вступают продавец (исполнитель) и покупатель,

потребляющий затем товар (работы, услуги). Для установления факта товарообмена

важно определить, кто является собственником товара и в какой момент происходит

переход прав собственности от одного участника сделки к другому (от продавца,

исполнителя к покупателю). Это определение дает значительный простор для

установления географических и продуктовых границ, то есть для формирования

индустрии общественного питания мегаполиса.

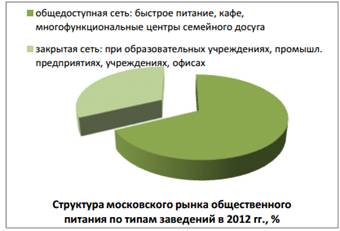

Москва среди других субъектов РФ по

обеспеченности ресторанами, кафе, барами и другими предприятиями общепита

занимает лидирующие позиции. В то же время, являясь большим мегаполисом,

столица характеризуется значительной территориальной неравномерностью и

диспропорциями в распределении предприятий общественного питания.

В общероссийском объеме рынка общественного

питания доля Москвы в 2013 году составляла порядка 15,1%. Несколько выбился из

общей динамики кризисный 2009 год, когда рынок общественного питания Москвы

оказался более устойчив, чем региональные рынки, поэтому продолжил расти

небольшими темпами.

В Москве ресторанный бизнес является самым

быстрорастущим среди рынков общественного питания. С 2008 по 2013 годы он

увеличился на 15,3 млрд руб. или 41%. В то же время деятельность столовых

приносит все меньше прибыли, мелкие предприятия закрываются, в конкурентной

борьбе столовым часто приходится поднимать и уровень обслуживания, и качество

блюд до уровня кафетериев, баров. Расцвет сегмента столовых приходится на 2010

год, когда объем выполненных работ по данному виду деятельности достиг 8,2

млрд. руб. Однако в 2011 году произошло снижение на 27,9% по отношению к

предыдущему году.

Стоит отметить, что среди крупных и средних

организаций общественного питания высока доля убыточных предприятий. В 1-м

полугодии 2012 года она оценивалась в 36,6%, в аналогичный период 2011 года - в

32%.

Большая часть оборота общественного питания

Москвы приходится на кафе, столовые и рестораны. Их доля составляет порядка 7%.

Остальные 2,2% занимают столовые (при школах, детсадах, предприятиях), и пункты

питания в офисных центрах.

Всего, как подсчитали эксперты, в столице 10 843

предприятия общественного питания и 928 тыс. погонных метров посадочных мест.

При этом московские семьи по сравнению с иностранными тратят меньше всего денег

на питание вне дома. Более того, обладая преимуществом по количеству

ресторанов, Москва отстает от других российских городов по числу посадочных

мест.

Тем не менее, рынок мог бы развиваться быстрее,

если бы не различные сложности. Основные проблемы - это сроки согласования

документации (от шести месяцев до года) и высокая стоимость подключения к

коммунальным сетям (20 млн. руб. для точки в центре площадью 700 кв. м).

Существует также недостаток помещений - практика городских аукционов не

обеспечивает сдачу в аренду или продажу помещений предпринимателям, развивающим

необходимый формат предприятий питания. Отмечается и недостаток

квалифицированных кадров.

Примерно 60% ресторанов, кафе и баров Москвы

находятся в пределах Садового кольца или в зонах непосредственно близости к

нему. На окраинах точек общественного питания значительно меньше, классических

же ресторанов среди них еще меньше.

В ритме большого города, и с учетом глобальных

транспортных проблем, потребитель старается выбирать место по принципу

непосредственной близости. Или место должно быть настолько уникальным, чтобы

мотивация преодолеваемых расстояний была оправдана впечатлениями и результатом

от посещения.

Правильно выбранное местоположение объекта

питания играет большую роль в завоевании аудитории своего заведения в Москве.

Не москвичи ищут места своего обеда, а компании, предлагающие обед, изо всех

сил стремятся в места массового скопления активных потребителей данной услуги.

Да и места такой концентрации в среде офисных работников - стали очевидными.

Это бизнес-центры различной классности. Именно этот сегмент общественного

питания в Москве является самым конкурентным, поэтому многие крупнейшие

компании, а также группы компаний в сфере ресторанного бизнеса, ведут борьбу за

завоевание аудитории клиентов на этом рынке. Так как проект рассчитан на

потребителей со средним и выше среднего доходами, а также на их посещение не

только в вечернее, но и в обеденное время, то месторасположение ресторана

выбрано в центре города (также это определяется близостью к офисам).

Различные доходные группы населения имеют

определенные модели и стереотипы потребления и преимущественно обслуживаются в

разных категориях предприятий. Соответственно при решении вопросов открытия и

мер государственной поддержки предприятий отрасли предполагается учитывать и их

социальную направленность.

Ярко выраженными лидерами остаются русское,

японское и итальянское направления. Перспективно направление некоторых

европейских кухонь (польская, чешская, венгерская, немецкая, австрийская),

которые хорошо вписываются в концепцию пивных ресторанов.

По прогнозам специалистов в ближайшем будущем

могут появиться новые сетевые торговые марки, особенно в сегменте free flow,

который имеет большой потенциал для развития, поскольку использует кухни любой

национальности. Конкуренция на московском рынке становится жесткой, но

расстановка сил в каждом сегменте понятна. Это положение может нарушить только

приход нового сильного зарубежного игрока, но пока иностранные сети

ограничиваются лишь заявлениями о намерениях.

Как отмечают эксперты, с 2010 года наиболее

активное развитие получил средний ценовой сегмент: демократичные рестораны

различных кулинарных направлений (от японской и итальянской до грузинской и

русской кухонь), пивные заведения и кофейни. Наибольшее число открывшихся за

год ресторанов относят именно к этой нише. Как следствие, ресторанные компании

начинают использовать все новые методы конкурентной борьбы. Еще несколько лет

назад для заведений в этом сегменте рынка первостепенное значение имело наличие

необычной концепции и оптимальное соотношение цены и качества. Сейчас

рестораторы стали серьезно задумываться о повышении уровня сервиса,

использовании различных дисконтных программ и скидок, проведении зрелищных

мероприятий и акций, введении в винную карту более удачных и интересных

миллезимов, а в меню - здоровых, легких и вегетарианских блюд, салатов,

десертов.

Несколько выводов сделанных на основании

теоретических знаний и исследования рынка общественного питания Москвы.

. С каждым годом увеличивается процент заведений

в среднем ценовом сегменте ресторанного рынка, приходящийся на долю сетевых

ресторанов и заведений, претендующих стать таковыми впоследствии.

. На московском и региональных ресторанных

рынках довольно активно развивается и сегмент небольших семейных заведений, не

принадлежащих крупным компаниям и не претендующих на дальнейшее тиражирование.

. Еще одной тенденцией развития индустрии

питания является выход уже ресторанных компаний на непрофильные, близкие по

специфике рынки с параллельным стремлением сделать наиболее широкое предложение

на профильном рынке: кейтеринг, доставка готовых и полуфабрикатных блюд,

организация компаний-поставщиков первоначально для собственных нужд, но с

последующим развитием этого бизнеса.

. Активное развитие сегмента демократичных

заведений с меню, как правило, содержащим небольшое количество позиций простых,

понятных среднестатистическому посетителю горячих блюд, холодных закусок и

салатов. Многие рестораны начинают мотивировать своих посетителей к частичному

или полному самообслуживанию за счет использования салат-баров, телег и т.д.

. Создание большинством крупных компаний

централизованной управленческой структуры, единых стандартов обслуживания,

обучающего центра и т.д.

. Интерес к кофейному бизнесу: практически

каждая крупная компания на московском ресторанном рынке уже имеет свою кофейню,

некоторые компании активно развивают это направление бизнеса в регионах, в том

числе и по франчайзингу. При этом, как отмечают эксперты, в обеих столицах

кофейный бум переживает заметный спад, а во многих городах России и ближнего

зарубежья это направление отличается заметным повышением активности.

. Одна из основных тенденций отечественной

индустрии питания: сегодня, как отмечают аналитики, российский ресторанный

рынок находится на том уровне развития, который делает его перспективным для

прихода иностранных ресторанных компаний и инвесторов. По всем прогнозам, в

ближайшем будущем ожидается появление на рынке новых международных игроков со

значительным увеличением количества заведений питания на фоне роста

инвестиционных бюджетов.

Глава 2. Особенности планирования в

системе предприятий общественного питания

2.1 Планирование на предприятии

общественного питания. Цели и задачи

В условиях рыночных отношений планирование

является одним из важнейших условий организации эффективной работы предприятия

общественного питания. Планирование охватывает все основные сферы его

производственно-хозяйственной деятельности - сбыт, финансы, производство,

закупки, научные и проектные разработки, которые тесно взаимосвязаны. Эта

деятельность опирается на выявление и прогнозирование спроса, анализ и оценку

имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда

вытекает необходимость увязки планирования с маркетингом и контролем с целью

постоянной корректировки показателей производства и сбыта вслед за изменениями

спроса на рынке.

Планирование на предприятии общественного

питания заключается в установлении целей его деятельности на определенный

период, путей их реализации и ресурсного обеспечения. Оно предусматривает

разработку комплекса мероприятий, определяющих последовательность достижения

конкретных целей с учетом возможностей наиболее эффективного использования

ресурсов каждым производственным подразделением и предприятием в целом.

Плановая система предприятия состоит из отдельных планов по четко ограниченным

направлениям деятельности и охватывает важнейшие участки работы предприятия с

тем, чтобы ориентировать их на достижение поставленных целей.

Процесс внутрипроизводственного планирования

включает:

· формирование общих целей (стратегии) развития

предприятия общественного питания;

· определение конкретных целей и задач

предприятия общественного питания и его отдельных подразделений на определенный

период перспективы;

· установление путей и средств их

достижения;

· обоснование потребности в производственных

ресурсах и источников их обеспечения;

· контроль за достижением поставленных

целей и задач посредством сопоставления плановых показателей с фактическими.

Основные элементы планирования на предприятии

общественного питания следующие:

· прогнозирование концептуальных перспективных

целей и способов их достижения на базе прогнозов развития отдельных отраслей,

регионов и экономики страны в целом. Как элемент внутрипроизводственного

планирования прогнозирование непосредственно связано с маркетингом и принимает

форму рыночной стратегии предприятия общественного питания;

· постановка задач планирования на

основе прогноза, установление ориентировочных сроков их выполнения и

необходимого ресурсного обеспечения;

· корректировка плана, заключающаяся в

разработке программы, в которой устанавливают конкретные сроки выполнения

плановых заданий, производят увязку отдельных этапов реализации программы,

поставок, производственных и сбытовых операций;

· составление бюджетов, или смет

затрат материалов, капитальных вложений, поступлений и расходования наличных

денег и др., на основе которых определяют функции каждого подразделения и

исполнителей, ответственных за определенные операции;

· конкретизация плана - завершающий

элемент, включающий конкретные установки по реализации принятых решений в

отдельных звеньях предприятия общественного питания.

Если разработку прогнозов и формирование общих

плановых задач выполняют для определения перспектив развития предприятия в

целом, то все остальные элементы планирования в основном прорабатывают и

реализуют на уровне подразделений. При этом необходима взаимоувязка между ними

по всей совокупности натуральных и стоимостных показателей. В разрабатываемых

планах предприятий общественного питания устанавливают основные задачи

хозяйственной политики на определенный период и конкретные способы их решения:

определяют необходимые для этого материальные и финансовые ресурсы, а также

пути их наиболее эффективного использования с учетом складывающихся рыночных

условий.

2.2 Основные виды и методы

планирования

Вид планирования обусловлен характером задач,

которые ставит перед собой предприятие, и возможными сроками их решения. В

соответствии с этим планирование подразделяют на долгосрочное (10-15 лет),

среднесрочное (3-5 лет), краткосрочное, или текущее (1-2 года) и оперативное

(от одного до 10-12 рабочих дней).

Долгосрочное планирование

Процесс долгосрочного планирования включает

следующие стадии: экономическое прогнозирование, стратегическое планирование,

разработка долгосрочного плана.

Экономическое прогнозирование. Под экономическим

прогнозом понимают многовариантную гипотезу о возможных направлениях и

результатах деятельности предприятия в перспективе, а также требуемых для их

достижения ресурсах и организационных мерах. Главными функциями экономического

прогнозирования являются:

· анализ экономических, социальных, экологических

и научно-технических тенденций;

· оценка сложившихся ситуаций и выявление

узловых проблем хозяйственного развития;

· анализ направлений изменения в

соответствующих областях, оценка их действий в будущем и предвидение новых

экономических проблем;

· определение возможных альтернатив

развития в перспективе;

· накопление достаточной информации

для всестороннего обоснования принятия оптимальных плановых решений.

Продолжительность периода долгосрочного

прогнозирования позволяет преодолеть инерционность экономических процессов,

реализовать принципиальные сдвиги в технике и технологии, изменить сложившиеся

тенденции и структуру производства, подчинить их потребностям рынка. Поэтому

при долгосрочном прогнозировании следует как можно шире использовать

нормативно-целевой подход, который базируется на определении потребностей и

целей развития, а также его в сочетании с дескриптивным походом, основанном на

изучении сложившихся тенденций и распространении их на будущее. Особенностью

долгосрочного прогнозирования является его вариантность. Прогнозы могут

различаться в зависимости от принятых степени обеспечения отдельными видами

ресурсов, полного или частичного удовлетворения спроса на определенные товары и

др. При экономическом прогнозировании проводят сопоставительный анализ

возможностей предприятия с достижениями конкурентов, изучают состояние рынка,

особенности отрасли, в пределах которой будет функционировать предприятие.

Стратегическое планирование предусматривает

разработку прежде всего глобальных целей развития предприятия в отдаленной

перспективе с учетом неконтролируемых факторов внешней среды: политических

событий, инфляции, безработицы, нарушений торгового баланса, изменений

кредитных ставок и т.п. На этой стадии устанавливают главные цели и важнейшие

результаты деятельности предприятия при условии сохранения действующей политики.

Затем их сравнивают с результатами, которые должны быть получены при достижении

уровня установленных целей развития и выявляют резервы. Вырабатывают

стратегические решения, позволяющие реализовать эти резервы с учетом средств и

способов достижения поставленных целей и обеспечения необходимыми ресурсами.

При этом разрабатывают также новые возможности предприятия, например,

расширение производственных мощностей путем строительства новых производств или

приобретения оборудования, смена профиля предприятия или радикальное изменение

технологии.

Существует несколько вариантов стратегических

планов развития предприятия:

· суммативный (главный) план дает представление о

предприятии в будущем, основных целях, направлениях и стратегиях его развития,

рынках сбыта, требованиях к желательным темпам роста производства и

прибыльности;

· функциональный план отражает новые

направления деятельности предприятия без учета его отдельных подразделений

(производственных, сбытовых, инвестиционных и др.) с целью оптимального распределения

материальных, трудовых и финансовых ресурсов в перспективе;

· экономический план по возможности

конкретизирует суммативный план в показателях прибыли, рентабельности, оборота,

инвестиций, доли рынка, а также показывает направления и способы конкуренции,

возможные последствия реализации различных стратегий;

· план развития предприятия

предусматривает мероприятия по перестройке или совершенствованию его структуры

и системы управления в связи с реализацией суммативного плана.

Особое значение стратегическое планирование

имеет для крупных корпораций, объединяющих технологически близкие предприятия и

организации. Концентрация капитала и диверсификация производства позволяют им

повышать эффективность своей деятельности, стабильно функционировать в конкурентной

рыночной среде. Стратегическое планирование охватывает основные сферы

деятельности корпорации, в частности, формирование глобальных целей развития и

определение их возможных изменений, оптимальное распределение и эффективное

использование всех видов ресурсов, внутреннюю координацию в стратегии входящих

в корпорацию организаций, адаптацию к элементам внешней среды, поиск

организационных стратегий.

Разработка долгосрочного плана. На этой стадии

разрабатывают общие принципы ориентации предприятия на перспективу (концепцию

развития), определяют главное направление и программы развития, содержание и

последовательность осуществления важнейших мероприятий, обеспечивающих

достижение поставленных целей. Долгосрочное планирование помогает принимать

решения по комплексным проблемам деятельности предприятия:

· определение направлений и размеров

капиталовложений и источников их финансирования;

· внедрение технических новшеств и

прогрессивной технологии;

· диверсификация производства и

обновление продукции;

· формы осуществления заграничных

инвестиций в условиях приобретения новых предприятий;

· совершенствование организации управления по

отдельным подразделениям, кадровая политика.

Объектами долгосрочного планирования являются:

производственные мощности, инвестиции, финансовые средства, исследования и

разработки, доля рынка, организационная структура и т.п. В рамках долгосрочного

планирования разрабатывают новые стратегии "продукт-рынок” и пути

ликвидации разрыва между прогнозными значениями показателей и теми, которые могут

быть реализованы. Для этого проводят анализ возможностей расширения

производства, ввода новых мощностей, снижения издержек, изменения номенклатуры,

создания зарубежных филиалов и др.

Поскольку оценка перспектив в условиях

стихийного развития рынка крайне неопределенна, при долгосрочном планировании

невозможно ориентировать предприятие на достижение количественных показателей и

поэтому обычно ограничиваются разработкой лишь важнейших качественных

характеристик, конкретизируемых в программах. Через них осуществляют

координацию перспективных направлений развития всех подразделений предприятия с

учетом их потребностей и имеющихся ресурсов. На основе программ разрабатывают

среднесрочные планы, которые уже содержат не только качественные

характеристики, но и количественные показатели, детализированные и

конкретизированные с точки зрения выбора средств для реализации целей,

намеченных в рамках перспективного планирования.

Среднесрочное планирование

Среднесрочные планы чаще всего охватывают

пятилетний срок как наиболее соответствующий периоду обновления

производственного аппарата и ассортимента продукции. В них формулируют основные

задачи на установленный период: производственную стратегию предприятия в целом

и каждого подразделения (реконструкция и рост производственных мощностей,

освоение новой продукции и расширение ассортимента); стратегию сбыта (структура

сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые

рынки, проведение мероприятий, содействующих увеличению сбыта); финансовую стратегию

(объемы и направления капиталовложений, источники финансирования, структура

портфеля ценных бумаг); кадровую политику (состав и структура кадров, их

подготовка и использование). Наряду с этим определяют объемы и структуру

необходимых ресурсов и форм материально-технического снабжения с учетом

внутрифирменной специализации и кооперирования производства. Среднесрочные

планы предусматривают разработку в определенной последовательности мероприятий,

направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит

количественные показатели по продуктам, данные о капиталовложениях и источниках

финансирования. Его разрабатывают в производственных подразделениях предприятия

с ориентацией на ликвидацию так называемых узких мест, т.е. на такие сферы

деятельности, где наиболее ограничены возможности влияния на общие результаты.

Функциональные подразделения предприятия

отвечают за разработку планов развития своих подразделений по производственным

мощностям, труду, прибыли, маркетингу, финансам. На уровне предприятия

среднесрочное планирование осуществляют по отдельным проектам, разрабатывают

планы научных исследований, маркетинга, производства, ввода мощностей по труду

и финансовый план.

Краткосрочное планирование

Краткосрочное (текущее) планирование

осуществляют путем детальной разработки (обычно на год) планов для предприятия

в целом и его отдельных подразделений. Главная задача текущего планирования -

разработка плана реализации продукции и на его основе системы планов: по сырью,

производства, по труду, движения запасов готовой продукции, сметы расходов,

рекламных мероприятий, реализации прибыли, кредитного, капитальных вложений,

исследований и разработок, финансового плана.

Основными звеньями текущего плана производства

являются календарные планы (месячные, квартальные, полугодовые), которые

представляют собой детальную конкретизацию целей и задач, поставленных в

долгосрочных и среднесрочных планах. Например, календарные планы производства

составляют на основе сведений о наличии заказов, обеспеченности их

материальными ресурсами, степени загрузки производственных мощностей и их

использовании с учетом обусловленных сроков исполнения каждого заказа. В

календарных планах производства предусматривают расходы на реконструкцию

имеющихся мощностей, замену оборудования, сооружение новых предприятий,

обучение рабочей силы. Текущее планирование тесно связано с планами различных

партнеров и поставщиков, и поэтому эти планы либо согласовывают, либо их

отдельные элементы являются общими для предприятия - производителя и его

партнеров.

Реализацию текущих планов осуществляют через

систему бюджетов, или финансовых планов, которые составляют обычно на год или

на более короткий срок по каждому отдельному подразделению - центру прибыли, а

затем консолидируют в единый бюджет, или финансовый план предприятия.

Бюджет представляет собой план расходов и

доходов в стоимостном и натуральном выражении. Бюджеты должны соответствовать

всем разделам плана и охватывать все стороны деятельности предприятия. Бюджеты

составляют или укрупнено, или разрабатывают в деталях. Общий бюджет предприятия

включает все бюджеты по различным направлениям планируемой деятельности.

Выделяют два основных вида бюджетов: бюджеты

капитальных затрат и бюджеты текущих операций. Бюджеты капитальных затрат

применяют исключительно для контроля и оценки долгосрочных планов, требующих

для реализации больших капитальных вложений. Бюджеты текущих операций

используют для планирования и контроля повседневной производственной и сбытовой

деятельности и связанных с этим функций.

Если условия функционирования предприятия быстро

меняются, то применяют метод непрерывного составления бюджетов. Он

предусматривает разработку текущего бюджета (например, на год) с пересмотром

его в конце каждого месяца путем исключения этого месяца и добавления бюджетных

оценок на месяц, следующий за окончанием первоначального бюджетного периода.

Используют также метод различных вариантов бюджета, при котором параллельно

составляют несколько бюджетов: запланированный, ниже и выше запланированного

уровня.

Не реже одного раза в квартал осуществляют

анализ и контроль выполнения плановых заданий и бюджетов, проводят их

корректировки в разрезе реализуемой продукции, расходов и финансового состояния

предприятия. В качестве основы для текущего планирования и различного рода

корректировок плана отделы и службы предприятия систематически представляют

отчетность:

· ежедневную, еженедельную - по реализации

продукции, остаткам основных товаров на складе (в натуральном выражении),

поступлению товаров, наличию денежных средств на счетах и т.д.;

· ежемесячную - по товарам на складах,

поступлениям, отгрузке и реализации продукции, дебиторской задолженности,

основным видам расходов;

· ежеквартальную (иногда ежемесячную)

- составление промежуточных балансов и их анализ в сопоставлении с плановыми

показателями;

· полугодовую и годовую - отчетность

перед акционерами и налоговыми органами.

Оперативное планирование.

Оперативное планирование на предприятии

охватывает период от одного до 10-12 рабочих дней. Оперативные планы, которые

чаще всего бывают суточными, состоят обычно из следующих основных элементов:

производственных программ цехов, участков и

технологических линий, отражающих реальную загрузку производственных мощностей;

оперативных заданий этим подразделениям;

планов-графиков движения изделий, узлов и

деталей по технологической цепочке.

В оперативных планах устанавливают загрузку

оборудования, последовательность выполнения различных операций технологического

цикла и время, отводимое для этого, а также расстановку работающих с учетом

имеющихся производственных мощностей, материальных ресурсов и персонала. Все

это должно обеспечить оптимальный ход производственных процессов, рациональное

использование материальных и трудовых ресурсов, полное и своевременное

выполнение плановых заданий, поддержание необходимого ритма работы предприятия.

2.3 Стадии планирования

Знать потребности рынка на перспективу и успеть

во время доставить на рынок собственную продукцию - главная забота

руководителей и специалистов предприятия. С помощью плана связывается выпуск

продукции на предприятии с потребностями рынка.

Планирование производства на предприятии - это

точное предвидение и программирование на перспективу хода производственного

процесса и его результатов по этапам. План всегда устремлен в будущее. С его

помощью на перспективу распределяются имеющиеся ресурсы (материальные,

трудовые, финансовые и природные). Планирование как метод хозяйственного

предвидения и программирования основан на детальных расчетах и указаниях. С

одной стороны, в плане содержится задание на перспективу для всего персонала -

что и когда должен делать каждый работник. С другой стороны, в нем содержится

предписание для руководителей - какие управленческие решения поэтапно они должны

принимать, чтобы предприятие достигло поставленной цели.

Всякое планирование как процесс практической

деятельности включает обычно несколько стадий, основное назначение которых

состоит в следующем:

· определение и обоснование основной цели и

вытекающих из нее задач предприятия;

· оформление поставленной задачи,

установление конкретных показателей и заданий для исполнителей;

· детализацию задания по видам и

объемам работ, конкретным рабочим местам и срокам исполнения;

· детальные расчеты затрат и получаемых

результатов на весь период планирования.

Планирование всегда опирается на фактические,

нормативные данные настоящего или даже прошлого периода, но стремится

установить и контролировать процесс развития предприятия в будущем и настоящем

времени.

Рассмотрим также роль каждой стадии в управлении

предприятием.

Самая первая стадия - определение и обоснование

основной цели и задач, вытекающих из неё. Для того чтобы предприятие, только

что появившееся на рынке стало успешным, конкурентоспособным, необходимо в самом

начале поставить правильную цель перед собой - это необходимое условие начала

любого планирования, рассмотреть возможные факторы, которые могут оказать то

или иное влияние. Естественно, главной целью является получение максимальной

прибыли. После определения цели важно правильно поставить задачи, которые

предприятие будет выполнять.

Далее необходимо оформить задачи, оценить

реальные показатели деятельности предприятия, определить задания для

исполнителей.

После того, как были определены все задания, необходимо

решить, какие задания каким работникам будут предназначены для выполнения, это

и есть детализация задания по видам и объемам работ. С учетом специализации и

кооперации труда устанавливается по датам четкое задание на выполнение

конкретного вида и объема работ и расходование ресурсов по каждому цеху,

отделу, бригаде и рабочему. Должна быть предусмотрена последовательность

выполнения связанных между собой работ.

Необходимой частью этапов планирования является

расчёт затрат и результатов деятельности организации.

И конечно на всех этапах важно осуществлять

контроль и анализ результатов для возможной корректировки не совсем желаемых

результатов.

Правильный выбор вида, содержания и стадий

внутрихозяйственного планирования на российских предприятиях имеет существенное

значение не только для обоснования целей и планов, но и повышения эффективности

производства и качества производимых товаров и услуг, выхода на внешний рынок.

2.4 Бизнес-планирование в системе

предприятий общественного питания. Сущность и классификация бизнес-планов

Для реализации проекта предприятия общественного

питания необходим документ, который содержит в себе в структурированном виде

всю информацию о проекте, плане и порядке действий, необходимых для его

осуществления.

Понятие «бизнес-план» может рассматриваться как

в узком, так и в широком смысле, а его содержание зависит от назначения данного

документа. Существует множество определений бизнес-плана. Так, например, в

учебнике Лахметкиной приведено следующее понятие бизнес-плана: «форма представления

инвестиционного проекта, составляемая, как правило, на стадиях предварительного

технико-экономического обоснования и содержащая основные сведения об условиях

инвестирования, целях и масштабе проекта, объеме и номенклатуре намечаемой к

производству продукции, потребляемых ресурсах, а также конкретную программу

действий по осуществлению проекта, возможные экономические и финансовые

результаты». В Современном экономическом словаре бизнес-план рассматривают как

«план, программу осуществления бизнес-операции, действий фирмы, содержащую

сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге,

организации операций и их эффективности». Также бизнес-план определяют как

«программу деятельности и/или развития бизнеса хозяйствующего субъекта, где

разрабатывается стратегия и тактика, направленные на достижение целей

организации, и основанную на потребностях рынка и возможностях получения

необходимых производственных ресурсов».

Многочисленные определения термина «бизнес-план»

можно свести к следующему: бизнес-план - четко структурированный документ, в

котором излагаются главные характеристики проекта предприятия, способы его

реализации, обосновывается привлекательность, выгодность, жизнеспособность, его

направленность, количественные и качественные показатели его эффективности,

позволяющие обосновать и оценить возможности проекта и убедить инвестора в

эффективности предполагаемых инвестиций.

В нем характеризуются основные аспекты

коммерческого предприятия, анализируются проблемы, с которыми оно сталкивается,

обосновываются возможности их решения за счет реализации намечаемого проекта.

Бизнес-план дает объективное представление о возможностях развития

производства, способах продвижения нового товара на рынок, ценах, основных

финансово-экономических результатах деятельности предприятия, определяет зоны

риска, предлагает пути их снижения.

Сущность бизнес-плана проявляется через его

функции. Рассмотрим набор функций бизнес-плана, предложенный А.М. Лопаревой:

. Разработка стратегии бизнеса. В

бизнес-плане определены конкретные направления деятельности предприятия, его

целевые рынки и место на этих рынках, сформулированы долговременные и

краткосрочные цели бизнеса, стратегия и тактика их достижения.

2. Планирование. В бизнес-плане

зафиксированы состав и показатели товаров и услуг, которые будут предложены

потребителям, оценены соответствующие производственные и торговые издержки. В

нем отражена организационная структура управления, определены необходимые

объемы финансирования и источники финансовых средств.

. Учет возможных рисков и минимизация

потерь. Бизнес-план позволяет выявить те трудности, которые способны помешать

его выполнению, и наметить меры по их устранению. Разработка бизнес-плана

позволяет прогнозировать различные сценарии развития событий и выявить

препятствия, которые могут возникнуть в ходе реализации проекта.

. Привлечение инвестиций. Бизнес-план,

как правило, имеет внешнюю направленность: он выполняет функцию привлечения

потенциальных инвесторов, поскольку этот документ позволяет потенциальным

инвесторам оценить выгодность и целесообразность инвестирования в данный

проект. Бизнес-план помогает предпринимателям лучше изучить емкость и

перспективы развития будущего рынка сбыта, оценить затраты по изготовлению

продукции и соизмерить их с возможными ценами реализации, чтобы определить

потенциальную прибыльность задуманного дела. Правильно составленный бизнес-план

в конечном счете отвечает на вопросы, стоит ли вкладывать деньги в данное дело

и окупятся ли все затраты сил и средств. Он помогает предугадать будущие

трудности и понять, как их преодолеть. Адресуется бизнес-план банкирам и

инвесторам, средства которых предприниматель намерен привлечь в рамках

реализации проекта, а также сотрудникам предприятия, нуждающимся в четком

определении своих задач и перспектив, наконец, он необходим самому

предпринимателю и менеджерам, желающим тщательно проанализировать собственные

идеи, проверить их на разумность и реалистичность.

. Вовлечение всех сотрудников в процесс

составления бизнес-плана. Бизнес-план позволяет информировать всех сотрудников

о планируемых действиях.

Бизнес-план должен быть убедительным,

лаконичным, содержащим полную необходимую и проверенную информацию, понятным

широкому кругу людей, а не только специалистам. Он используется инвесторами для

определения экономической целесообразности вложения инвестиций, кредиторами для

принятия решений по кредитованию проекта исходя из эффективности проекта и

возможности возврата кредита, непосредственно участниками реализации проекта

для разработки программы действий и руководства в процессе реализации, а также

органам государственного управления для регулирования и контроля экономических

отношений по линии бюджетного финансирования проекта, льготного кредитования.

Разрабатывая бизнес-план необходимо соблюдать

следующие принципы:

· объективность и надежность входной и выходной

информации;

· необходимость и достаточность

параметров, выходных и промежуточных данных для принятия обоснованных решений

на всех фазах и циклах реализации проекта;

· комплексность и системность

рассмотрения влияния всех факторов и условий на ход и результаты осуществления

проекта;

· краткость и лаконичность

бизнес-плана. Как правило, стандартный бизнес-план не превышает 20 страниц, за

исключением сложных сфер бизнеса, а также венчурных проектов;

· отсутствие общих и неконкретных

формулировок, выделение привлекательных, конкретных, бесспорных преимуществ

анализируемого проекта;

· отсутствие приукрашиваний и

искаженной интерпретации выходных и других данных, влияющих на принятие решений.

Бизнес-планирование начинается с выработки

бизнес-идеи - идее о внедрении новый технологий в производстве, новой системы

менеджмента, нового изобретения, а также выход на рынок с товарами или услугами

уже существующими, но гарантирующими получение прибыли в условиях низкой

насыщенности данного сегмента рынка. Следующим этапом работ над бизнес-планом

является определение миссии предприятия, формирование цели и задач проекта, для

чего ориентирами служат проблемы и перспективы развития предприятия. Далее определяются

конкретные адресаты, кому будет направлен проект бизнес-плана (будущие

акционеры, коммерческие банки, венчурные фирмы). Следующий элемент -

определение общей структуры формируемого документа. Затем осуществляется сбор

информации для подготовки всех отдельных разделов бизнес-плана. И, наконец,

завершает данный процесс составление самого бизнес-плана.

В предпринимательской практике

и научной литературе методический подход к содержанию и структуре бизнес-плана

жестко не регламентирован. Но в большинстве стран с рыночной экономикой

структура бизнес-плана унифицирована. В целом структура бизнес-плана

определяется спецификой вида деятельности, размером фирмы, целью разработки

бизнес-плана. Очевидно, что чем крупнее организация, чем сложнее ее финансовая

деятельность, тем полнее и обоснованнее должна быть разработка разделов плана,

соответственно бизнес-план небольшого предприятия по составу, структуре и

объему может быть значительно проще. Бизнес-план для производственной фирмы

должен включить иные разделы, чем план для предприятия в сфере услуг.

Бизнес-план используемый для внутренних целей отличен от плана направленного на

привлечение инвестиций. Состав и структура бизнес-плана зависят также от

размеров предполагаемого рынка сбыта, наличия конкурентов и перспектив роста

создаваемого предприятия, поскольку чем крупнее рынок сбыта, тем большее

количество его сегментов необходимо учитывать, а при большом количестве

конкурентов требуется изучение наиболее крупных из них, их товаров и услуг, а,

следовательно, и усложнение структуры бизнес-плана. Особенно важные для

предприятия сегменты рынка или наиболее важные конкуренты для более

пристального изучения могут быть вынесены в особый раздел плана.

Организации вправе

самостоятельно выбирать тот или иной метод планирования, с помощью которого

будет разработан бизнес-план. Существуют международные, новые западные и

российские методы. В настоящее время на рынке России из международных методик

наиболее известна разработка ЮНИДО (Организация объединенных наций по промышленному

развитию) для развивающихся стран по подготовке промышленных

технико-экономических обоснований и её электронная версия СОМFАR. Также

существуют такие программы финансового моделирования, как Project

Expert, Alt

Invest, ТЭО-ИНВЕСТ,

ИНЭК-АНАЛИТИК и некоторые другие.

Федеральный фонд поддержки

малого предпринимательства требует формировать бизнес-планы в соответствии с

рекомендациями международных стандартов ЮНИДО по характеру и структуре

представляемой информации, где основные требованиями являются следующие:

. Оформлять бизнес-план в

соответствии с определенными стандартами. Бизнес-план должен быть разделен на

определенные разделы, такие как:

· Краткое описание;

· Бизнес и его

стратегия;

· Рынок и

маркетинговая стратегия (план-маркетинг);

· Производство и

эксплуатация;

· Управление и

процесс принятия решений;

· Финансы (финансовый

план);

· Факторы риска.

3. Представлять

бизнес-план в доступной для понимания форме.

. Не перегружать

техническими подробностями и статистическими данными. Следует использовать

таблицы, диаграммы, схемы и графики, а объемную и доказательную информацию

поместить в приложения.

. Иметь объективную

оценку.

. Использовать

достоверные источники информации.

Существует множество различных

стандартов, по которым бизнес-план имеет свою четкую структуру. Так, например,

согласно стандартам KPMG

(международной компании, предоставляющей аудиторские, налоговые и

консультационные услуги) структура бизнес-плана имеет следующий вид:

. Резюме

· Краткий обзор

· Предлагаемая

продукция и услуги

· Миссия, цели и

задачи

2. Продукция и услуги

· Введение

· Продукция и услуги

· Сопутствующие

товары и услуги

3. Анализ рынка и отрасли

· Использование продукта и услуги

· Демографический

анализ

· Конкуренция

· SWOT-анализ

4. Целевые рынки

· Целевые потребители

· Географический

целевой рынок

· Ценообразование

5. Стратегии рекламы и

продвижения

· Стратегия продвижения

· Средства

распространения рекламы

· Прогноз продаж

6. Управление

· Организация и ключевой персонал

· Постоянное

потребление активов

· Затраты на

подготовку производства

7. Финансовый анализ

· Себестоимость реализованной

продукции

· Анализ

безубыточности

· Количественный

анализ

· Доходы и убытки

· Движение денежных

средств

· Балансы предприятия

· Риски

8. Приложения

Стандарты ЕБРР (Европейского

Банка Реконструкции и Развития) предлагают немного иную структуру бизнес-плана,

которая включает следующие разделы:

. Титульный лист

2. Меморандум о

конфиденциальности

. Резюме

. Предприятие

· История развития предприятия и