Анализ финансовых временных рядов

Оглавление

Введение

Глава 1. Теоретическое

обоснование исследования

1.1 Изучение и анализ

основной литературы

1.2 Влияние девальвации

национальной валюты на цены активов

1.3 Влияние девальвации на

фондовый рынок

1.4 Влияние процентных

ставок

1.5 Изучение отраслевой

динамики

1.6 Описание выборки

данных

Глава 2. Практические

аспекты анализа временных рядов

2.1 Статистический анализ

первоначального набора данных

2.2 Корреляционный анализ

данных

2.3 Регрессионный анализ

2.4 Оценивание моделей

методом «Rolling Window»

Глава 3. Анализ отраслевых

взаимосвязей

Заключение

Список источников

Приложение

Введение

В нашей работе мы будем анализировать временные ряды на примере изучения

и анализа динамики российского фондового рынка с момента его становления и на

текущий момент.

Объектом нашего исследования являются финансовые временные ряды. В

простейшем случае временным рядом является совокупность собранных в разные

моменты времени статистических единиц, описывающих те или иные свойства

определенного процесса. Основным отличием временного ряда от обычной выборки

данных является упорядоченность статистических элементов во времени и изучение,

и анализ этих элементов происходит в зависимости от динамики этих элементов во

времени. Финансовым же временным рядом является временной ряд, в котором в

качестве статистических элементов выступают экономические или финансовые

параметры и характеристики определенного процесса. (2) Финансовым временным

рядом, например, может являться ряд данных по ВВП России с 1992 по 2014 года, или,

например, ряд данных по биржевым котировкам какой-нибудь акции за определенный

промежуток времени.

Предметом нашего исследования является российский фондовый рынок,

представленный определенными временными рядами - биржевыми индексами. Мы будем

изучать и анализировать взаимосвязи и закономерности в динамике российского

фондового рынка с множеством других финансовых показателей, также относящихся к

финансовым временным рядам.

В своей работе мы будем ориентироваться на работы российских

исследователей фондового рынка, анализировавших взаимосвязи и закономерности в

динамике российских биржевых индикаторов и множества других временных рядов.

Основополагающими работами станут статьи Анатольева и Пересецкого, которые

использовали в целом схожие инструменты анализа временных рядов, однако

ориентировались на различные факторы, различные временные интервалы, а также

включали в себя некоторые дополнительные особенности, отличающие исследования

друг от друга:

Таблица № 1 Основополагающие различия исследований Анатольева и

Пересецкого

|

Фактор

|

Анатольев

|

Пересецкий

|

|

Временной отрезок

|

1995-2004 года

|

2000-2010 года

|

|

Тип данных

|

Недельные данные

|

Дневные данные

|

|

Особенности

|

Использование особого «рискового» фактора в модели

|

Анализ волатильности с помощью моделей с авторегрессионной

условной гетероскедастичностью

|

|

Основные выводы

|

Выводы исследований в целом совпадают

|

Вопросом изучения динамики мировых фондовых рынков занимаются многие

ученые экономисты в течение долгого времени. Они пытаются определить

закономерности и возможные взаимосвязи между различными факторами, для того,

чтобы иметь возможность предсказывать и прогнозировать дальнейшее направление

движения фондовых рынков. К сожалению, еще никому не удалось найти единственно

верное и универсальное решение данной проблемы, однако, несмотря на этот факт,

в процессе проведения анализа и исследований многие ученые смогли прийти к

различным важным выводам и наблюдениям.

Тем не менее, несмотря на популярность данной темы, найти достаточное

количество современных работ, изучающих динамику российского фондового рынка,

достаточно сложно. Кроме того, существующие работы обычно покрывают небольшие и

старые временные диапазоны, и актуальность таких исследований обычно сильно

снижается уже через несколько лет, так как взаимосвязи на фондовых рынках

крайне неустойчивы во времени и выводы, и закономерности, которые работали и

были справедливы даже несколько недель или месяцев назад, сейчас уже могут не

работать.

Целью нашей работы является поиск и определение ключевых детерминант

динамики российского фондового рынка. анализ взаимосвязей с факторами в

динамике, а также описание данных зависимостей и сравнение этих связей с

фундаментальными предпосылками и нашими гипотезами. Основными задачами нашего

исследования станут поиск и сбор необходимых данных, проведение статистического

и регрессионного анализа данных, . анализ взаимосвязей с факторами в динамике,

а также описание данных зависимостей и сравнение этих связей с фундаментальными

предпосылками и нашими гипотезами.

Глава 1. Теоретическое обоснование исследования

1.1 Изучение и анализ основной

литературы

Первым шагом нашего исследования является первоначальный сбор всей

необходимой информации, отбор ключевых факторов, которые будут исследованы и

проанализированы, а также выбор диапазона дат и интервала исследования. Об этом

мы и расскажем далее.

Ранее уже было отмечено, что основополагающими работами станут статьи

Анатольева (1.1) и Пересецкого (1.7.), хотя для исследования мы также изучили

несколько связанных с ними работ, серди которых можно отметить, например,

работы Горяева и Сонина (1.3.) и Хайо и Кутана (1.5.).

Как известно, исследователи оценивали российский рынок на разных

промежутках времени, что может быть связано и с тем, что статьи были написаны в

разное время и у Анатольева, например, не было возможности собрать такой же

объем данных за тот же период, что у Пересецкого, и с тем, что исследователи

по-разному оценивали значимость тех или иных этапов развития фондового рынка в

России и брали в расчет разные факторы, по которым было возможно собрать данные

только лишь с определенного момента времени.

Пересецкий не использует в анализе данные раньше 2000 года, что может

быть связано с тем, что российский фондовый рынок, в том виде, в котором мы его

знаем сейчас, в целом начал формироваться только после кризиса 1998 года. В

начале и середине 90-х годов фондовый рынок был мало похож на современный

вариант, что было обусловлено множеством факторов: здесь нужно отметить и целый

ворох политических проблем - нестабильность властных структур, постоянные смены

министров и правительств и многое другое. Экономическая ситуация также была

далека от идеала: после развала СССР, экономика страны была отброшена на годы,

или даже на десятилетия назад. Перестройка под новый экономический лад давалась

тяжело - высокая безработица, высокий уровень населения, живущего за чертой

бедности, вспышки инфляции и девальвации рубля, совершенная «на скорую руку»

приватизация собственности ну и наконец, дефолт 1998 года. Внешняя конъюнктура

была также неблагоприятна: сырьевые цены в те годы держались на низких уровнях,

поэтому основа российской экономики - нефтегазовый сектор, находился в

плачевном состоянии и не мог в одиночку обеспечивать процветание государства,

как это будет позже, в нулевых. Не стоит забывать и том, что кризис в России в

1998 году был во многом спровоцирован долговым кризисом в странах юго-восточной

Азии, который вспыхнул там, в середине 1997 года.

В совокупности политические и экономические факторы оказывали крайне

негативное влияние на внутреннее развитие финансовой системы. Большой проблемой

было также отсутствие хорошей правовой базы, ведь многие законы, регламенты и

правила после развала СССР и перехода к рыночной модели экономики, пришлось

писать фактически с нуля, но для этого требуется время. В частности, именно

из-за этого фактора 90-ые годы стали настоящим расцветом преступности и

мошенничества, в том числе и финансового характера: вспомним множество

выстроенных финансовых «пирамид», среди которых была известная на всю страну

МММ. В таких условиях трудно говорить о нормальном развитии финансового и

фондового рынка. С тех пор ситуация заметно улучшилась, но в вопросе развития

правового обеспечения деятельности на фондовом рынке остается еще очень много

проблем: острым вопросом, например, является защита прав миноритарных

акционеров и, в частности, именно этим фактором обуславливается низкая

привлекательность российского фондового рынка для иностранных инвесторов, а

также слабая вовлеченность рядового населения страны в деятельность финансовой

системы. (1.1., 1.7.)

Кроме того, Пересецкий и Анатольев используют в качестве основного

анализируемого фактора разные показатели: первый ориентируется на биржевой

индекс ММВБ, по которому собрать точные ежедневные данные можно лишь с 1997 (а

данные «внутри дня» - лишь с 2001), хотя электронные торги на московской бирже

стартовали еще в 1995 году. Анатольев же ориентируется на другой биржевой

индекс - MSCI Russia, который отражает стоимость наиболее ликвидных

российских акций в долларах, а не в рублях, как это оценивается в индексе ММВБ.

Для исследования взаимосвязей в мировой экономике принято использовать

показатели, выраженные в долларах США, так как именно он является основной

мировой (резервной) валютой, принятой для международных расчетов. В этом

смысле, использовать индекс от Morgan Stanley

представляется более разумной идеей. По индексу MSCI Ru также есть возможность собрать больший объем данных - с 1995

года, как раз с периода начала электронных торгов на московской бирже. Для

целей нашего исследования будут использованы оба индикатора и только в процессе

анализа выберем лучший из них. Кроме того, в исследование будет включен индекс

РТС - он также отражает цены российских акций в долларах США, но имеет немного

иной состав.

Также обозначим остальные факторы, которые будут изучены в данном

исследовании:

· Зарубежные биржевые индексы. И Анатольев, и Пересецкий в

своих работах, в качестве одной из главных детерминант российского рынка

выделяют именно иностранные биржевые площадки. В мировой экономике все процессы

тесно взаимосвязан, поэтому состояние экономики одного государства (тем более

крупного) и состояние его фондового рынка может оказывать сильное влияние на

другие экономики мира. После распада СССР, Российская Федерация постепенно

начала интегрироваться в мировую экономическую и финансовую систему. Кризис

1998 года показал, что этот процесс прошел не бесследно. По данным на 2013 год,

Россия экспортировала в другие страны товары на общую сумму в 515 миллиардов

долларов, что составляет примерно 3% от общемирового экспорта и занимает по

этому показателю девятое место в мире. (3.11) При этом, Россия в том же 2013

году импортировала товаров на сумму в 341,7 миллиардов долларов, занимая по

этому показателю 15 место в мире. (3.8.) Уже из этих показателей можно сделать

вывод о том, что российская экономика оказывает сильное влияние на общемировую

экономику, также, как и мировая экономика, в свою очередь, оказывает еще более

значимое влияние на российскую экономику. (1.5.)

Для того, чтобы оценить взаимосвязи мировых фондовых рынков, необходимо,

для начала, определиться с вопросом кто является крупнейшими игроками в этом

секторе. Ответ на этот вопрос найти не так сложно - это крупные международные

инвестиционные банки, инвестиционные компании, хедж-фонды и прочие

представители отрасли финансовых посредников. Их доминирующее положение в

мировой финансовой системе было определено их исторически сложившейся ролью -

банки и фонды призваны привлекать капитал из тех отраслей и секторов, где он в

избытке, с тем чтобы, инвестировать этот капитал в те отрасли и сектора, где он

в дефиците. Чтобы убедиться в том, что именно финансовые компании обладают

самыми большими объемами денежных средств, достаточно открыть рейтинг 2000

крупнейших публичных компаний мира по версии Forbes за 2013 год: первая нефинансовая компания (из

реального сектора экономики) по размеру активов появится лишь на 47 месте и это

будет американский энергетический гигант General Electric. (3.25) Примерно те же результаты

можно получить и в Bloomberg: по его

данным, крупнейшими, по объемам активов, отраслями экономики являются

банковский сектор, отрасли страхования, инвестбанкинга и управления активами,

оставив далеко позади все остальные отрасли экономики. (3.20)

Таким образом, финансовые посредники стали аккумулировать у себя огромные

объемы денежных средств, которые они затем вкладывают в различные объекты

инвестирования, а фондовый рынок является одним из самых удобных методов

перераспределения капитала.

Из сказанного выше вытекает второй и самый главный вывод: крупнейшие

банки и фонды располагаются в США, Европе, Китае и Японии, поэтому именно эти

регионы имеют самое большое влияние на мировую финансовую систему. От того,

куда будут вкладываться JP Morgan или ICBC зависит гораздо больше, чем от действий Сбербанка или

ВТБ, и влияние крупнейших мировых банков на мировые рынки акций, облигаций,

деривативов, валюты, сырья и драгметаллов, очень трудно переоценить.

Но когда мы говорим о взаимосвязи российского и мировых фондовых рынков,

нельзя забывать еще об одном важном факторе: на иностранных биржевых площадках

торгуется достаточно большое количество акций и депозитарных расписок на акции

российских компаний. Как правило, крупные компании, вроде Газпрома, ЛУКОЙЛа и

МТС, имеют листинг одновременно и на российском фондовом и рынке, и на

иностранных площадках, иногда даже на нескольких. Ясно, что динамика одной и

той же акции не будет абсолютно различаться на торгах в Москве и Нью-Йорке (по

крайней мере, в течение длительного времени), поэтому движение будет идти

примерно в оду сторону. В этой связи, динамика акций и депозитарных расписок на

иностранных площадках может оказать более сильное влияние на капитализацию

компании, так как объемы торгов в Лондоне или Нью-Йорке в разы превосходят

объемы торгов на Московской Бирже. (3.20)

В этой связи важно оценивать взаимосвязь динамики российского рынка с

западными и восточными мировыми площадками, оценивать, как российский рынок

реагирует на общемировые события и на настроение инвесторов на мировых фондовых

площадках. В качестве основных мировых биржевых индексов мы выделили индикаторы

крупнейших фондовых площадок из главных финансовых центров мира. Первый из них

- Нью-Йорк в котором расположены две крупнейшие биржи США и по совместительству

крупнейшие фондовые биржи мира - NYSE (New-York Stock Exchange) и NASDAQ. NYSE

является крупнейшей в мире биржей по объему торгов акциями. Листинг на этой

площадке провели более 3000 компаний из США и мира, в том числе и несколько

десятков компаний из России. Биржа NASDAQ опережает NYSE в плане

технологического оснащения и развитости системы электронных торгов, но объемы

торгов на ней пока что уступают старейшей бирже США, что не мешает ей быть

одной из крупнейших в мире (3-е место). В качестве фондовых индикаторов

американского рынка, мы будем использовать индекс S&P 500,

объединяющий крупнейшие публичные компании США по капитализации и являющийся

основным и самым популярным фондовым индексом США, а также индекс MSCI USA, являющийся близким аналогом индекса от Standard & Poor’s. (3.18,

3.17)

Второй признанный финансовый центр мира - это Лондон, где расположена

одна из старейших мировых фондовых бирж LSE, берущая свое начало еще в 16-ом веке. На данный

момент Лондонская биржа является пятой в мире по величине. Основной биржевой

индикатор Лондонской биржи - индекс FTSE 100, объединяющий капитализацию крупнейших компаний, торгуемых на LSE. В Лондоне также торгуется

значительное число депозитарных расписок на акции российских компаний. (3.4, 3.16)

Вторая по значимости европейская биржа располагается в немецком городе

Франкфурт-на-Майне, также являясь шестой в мире по размерам. Основной биржевой

индикатор этой биржи - индекс DAX.

Все большее значение в последние годы имеют фондовые биржи Азии. По

данным на 2013 год, три крупнейших азиатских экономики - Китай, Индия и Япония,

превосходят все остальные государства мира, уступая лишь США. Влияние

азиатского региона на мировую экономику и политику сейчас как никогда велико,

так что оценка взаимосвязи российского фондового рынка с азиатскими площадками

также имеет очень большое значение.

Среди всех азиатских бирж крупнейшая располагается в Японии, в столице

этой страны Токио. Токийская фондовая биржа также занимает второе место по

размерам в мире, уступая лишь Нью-Йоркской бирже. Основной биржевой индикатор

Японии - индекс Nikkei 225,

объединяющий капитализацию крупнейших японских компаний, акции которых

торгуются на токийской фондовой бирже. Продолжительная борьба с дефляцией и

низкими темпами роста, которая ведется в течение последних двух десятилетий,

сделала Японию и ее ЦБ одними из главных поставщиков ликвидности в мировую

финансовую систему и по этому показателю она уступает лишь США и Федеральной

Резервной Системе. (3.10)

Отметим также фондовый рынок Китая и его крупнейшую биржу, которая располагается

в Шанхае входит в число 10 крупнейших бирж мира. Китайская экономика занимает

второе в мире место по размеру ВВП, а сама «Поднебесная» является крупнейшим в

мире импортером сырьевых товаров, оказывая самое прямое внимание на цены

сырьевых фьючерсов по всему миру. (3.15) Кроме того, если обратиться к уже

упомянутому рейтингу Forbes

2000 за 2013 год, та на первых трех местах в общем рейтинге (по совокупности

нескольких показателей), можно обнаружить исключительно китайские банки - ICBC, China Construction Bank и Agricultural Bank of China, что еще раз доказывает силу влияния китайской

экономики и финансовой системы на весь мир. (3.25) В качестве биржевого индикатора возьмем индекс Shanghai Composite.

В качестве последнего фондового рынка в нашей работе мы будем исследовать

Гонконгскую фондовую биржу, которая также входит в число 10 крупнейших в мире.

Сам по себе Гонконг является одной из самых благополучных территорий в мире по

показателю ВВП на душу населения, а также регулярно занимает призовые места в

рейтингах лучших финансовых центров мира. (3.15, 3.5) В качестве биржевого

индикатора мы возьмем ключевой индекс Hang Seng.

Основное внимание из этого списка стоит уделить двум крупнейшим и

старейшим биржам - Лондона и США, но сделать это нужно не только из-за

общемировой значимости, но исходя из того фактора, что именно на этих двух

площадках в настоящий момент торгуется наибольшее число депозитарных расписок и

акций российских компаний за рубежом.

· Сырьевые рынки. Бесспорен и тот факт, что российская

экономика и российский фондовый рынок соответственно, сильно связаны с мировыми

ценами на сырьевые ресурсы, в частности с ценами на нефть. Объясняется это

довольно просто: почти половина доходов федерального бюджета России

складывается из поступлений от нефтегазового сектора экономики. Этому сектору

также принадлежит больше половины от всего объема экспорта РФ. (3.1, 3.8, 3.11)

Кроме того, в расчетах основных биржевых индексов России (ММВБ и РТС) доля

нефтяных компаний составляет чуть больше 30% - это самая «тяжелая» отрасль

российского фондового рынка от динамики которой напрямую зависит динамика всего

фондового рынка. Если же добавить в расчет Газпром и НОВАТЭК, которые тоже

часть своей выручки получают от добычи и продажи нефти, то общая доля сектора

вырастет до 50%. (3.9) В таких условиях становится ясно, что изменение мировых

рыночных цен на нефть будет оказывать очень сильное влияние не только на

экономику, но и на динамику российского фондового рынка.

Анатольев и Пересецкий в своих исследованиях изучают разные сорта нефти -

WTI и Brent, хотя в случае России корректнее пользоваться ценами

на североморскую нефть (Brent)

так как она больше похожа на ту, что добывается на территории нашей страны.

(1.1, 1.2, 1.7) Мы в своем исследовании также обратим внимание на оба эти сорта

и только в процессе анализа выберем более подходящий вариант.

Однако, кроме цен на нефть, мы также будем исследовать зависимость

российского фондового рынка и цен на промышленные металлы. На наш взгляд, это

также является сильным и важным фактором, который не был учтен в исследованных

работах, но в действительности он может оказать сильное влияние на динамику

фондового рынка по нескольким причинам: от мировых цен на промышленные металлы

напрямую зависит состояние всей промышленной отрасли в стране, которая

обеспечивает примерно треть ВВП государства и обеспечивает работой треть

работающего населения страны. (3.11) В расчет основных биржевых индексов входит

несколько крупных металлургических компаний, суммарный вес которых составляет

примерно 10% от общей рыночной капитализации, что делает этот сектор третьим по

величине в расчете биржевых индексов, уступая лишь нефтегазовому и финансовому

секторам. (3.9) Для оценки этого фактора мы будем пользоваться сводным индексом

цен на промышленные металлы, составленный банком UBS на основании данных по ценам с Лондонской товарной

биржи.

· Прочие факторы. В своих исследованиях авторы также пользуются

большим набором других факторов, влияние которых на российский рынок порой не

столь очевидно, однако мы также учтем ряд данных факторов. На основании

прошлогоднего исследования было выяснено, что многие из данных переменных имеют

слабую связь с российским фондовым рынком и плохо описывают его динамику, так

что большая часть этих факторов, куда вошли, например, процентные ставки в США

и некоторые другие переменные, были исключены из нового исследования, хотя

такие переменные, как динамика долгового рынка РФ и уровень процентных ставок

были оставлены.

Последний фактор - динамика курса доллара к рублю. Курс национальной

валюты влияет на динамику индексов РТС и MSCI Russia самым непосредственным образом: оба эти индикатора

отражают цены российских акций не в рублях, а в долларах США, то есть вне

зависимости от того, как изменяется стоимость этих акций в рублях, в случае

укрепления курса доллара к рублю их стоимость будет снижаться, а в случае

укрепления рубля к доллару, она будет расти. Кроме того, изменение курса рубля

оказывает влияние и на деятельность, компаний, входящих в расчет основных

биржевых индекс. Так, в случае ослабления рубля, сильнее всего пострадают

компании финансового сектора (примерно 17% в расчете индексов), так как они

имеют очень большой объем задолженности, взятой в иностранной валюте, в

основном в долларах и евро: таким образом, свою деятельность компании

финансового сектора ведут в основном на территории России и выручку,

соответственно получают в рублях, а по задолженности им приходится

рассчитываться в долларах. В случае ослабления рубля, прибыль банков снижается.

(1.4, 1.6)

На экспортерах (компании нефтегазового сектора и крупные промышленные

предприятия), ослабление рубля может наоборот сказаться благоприятным образом:

затраты эти компании несут в основном в рублях на территории страны, а вот

экспортную выручку они получают в долларах, так что укрепление доллара будет

положительно сказываться на их деятельности.

Тем не менее, сильное ослабление рубля приведет к росту инфляции в

стране, что будет оказывать давление на реальные доходы населения, и,

следовательно, будет негативно сказываться на их покупательной способности и на

общем внутреннем спросе населения из-за чего пострадают компании, производящие

потребительские товары и услуги и ориентированные на внутренний рынок и на

внутренний спрос.

На новом этапе нашего исследования мы больше внимания уделим влиянию

динамики валютных курсов на ценообразование на фондовом рынке. События,

произошедшие осенью-зимой 2014 года, связанные с резкой девальвацией рубля,

вскрыли известный, но неочевидный на примере фондового рынка факт - обесценение

национальной валюты приводит к росту стоимости активов, выраженных в рублях, и,

в частности, к росту фондового рынка.

1.2 Влияние девальвации национальной валюты на цены

активов

Принято считать, что девальвация обесценивает активы страны с падающей национальной

валютой, однако на практике это не совсем так: если сказать точнее, девальвация

обесценивает активы страны в иностранных валютах, то есть для нерезидентов,

однако в национальной валюте такого же не происходит. Приведем простой пример:

нерезидент А, живет в США и несет расходы в долларах США. В 2013 году он купил

российский актив, например, акцию, которая стоила тогда 100 руб. Для покупки

ему необходимо было перевести свои доллары в рубли, по тогдашнему курсу условно

32 руб. за доллар. На покупку, таким образом, он потратил 3,125 долларов. В

начале 2015 года он решил продать свой актив, при этом в рублевом выражении его

стоимость не изменилась, однако изменился валютный курс и один доллар стал

стоить уже не 32 рубля, а, например, 62 рубля. Продав актив в рублях, и

переведя их обратно в доллары, он получил лишь 1,613 долларов, то есть почти в

два раза меньше, чем он потратил на приобретение акции. Инвестор понес убытки

от данной операции. Что же при этом случилось для похожего инвестора В,

единственным отличием которого от А является то, что он является резидентом РФ

и расходы он свои несет в рублях. Допустим, он совершил аналогичные действия и

в 2013 году купил акцию по 100 руб., а затем в 2015 году также продал ее за те

же 100 рублей. У него не было необходимости делать переводы средств из одной

валюты в другую и, таким образом, получается, что его финансовый результат

оказался нулевым - он ни потерял, но и не заработал.

Этот пример отлично иллюстрирует тот факт, что девальвация в первую

очередь наносит удар по нерезидентам, то есть тем, кто получает доходы,

денежные потоки, или имеет активы, выраженные в девальвирующей валюте, однако

расходы несет в другой валюте, которая является растущей по отношению к

девальвирующей. Резиденты же убытков от самой по себе девальвации не несут,

только если у них нет необходимости достаточно часто и в больших объемах нести

расходы в иностранной валюте. Значит ли это, что резиденты вообще никак не

страдают от девальвации? Это не совсем так.

Здесь необходимо понимать, что девальвация сама по себе резидентам не

вредит, но она становится причиной того, что оказывает непосредственное

негативное влияние на благосостояние резидентов - речь идет об инфляции.

Падение курса национальной валюты приводит к удорожанию импорта в страну, и,

как следствие, к его сокращению и дальнейшему дефициту. Импортные товары

подорожали, их стало меньше и это приводит к тому, что постепенно начинают

дорожать уже отечественные товары. Почему это происходит? Во-первых, потому,

что многие отечественные производители так или иначе несут хоть какие-то

издержки в иностранной валюте и в условиях девальвации, когда эти затраты

увеличиваются, производители вынуждены перекладывать их в стоимость товаров,

что приводит к росту инфляции. Однако это лишь одна сторона медали. Нельзя

забывать и том, что в условиях удорожания импорта, потребители будут стремиться

заместить потребление подорожавших импортных товаров более дешевыми

отечественными, что приведет к росту спроса на отечественные товары. Рост

спроса, как известно, ведет к росту цен на рынке, из-за чего растут цены не

только на импортные, но и на внутренние товары и все это ведет к ускорению

инфляции в стране. Таким образом, выходит, что выраженные в национальной валюте

активы не только не обесцениваются, но и начинают дорожать из-за ускоряющейся

инфляции. (1.4, 1.9)

Конечно, в таких условиях снижается благосостояние резидентов, не из-за

самой девальвации, а из-за того, что она ведет к росту инфляции. Вернувшись к

примеру, с инвесторами, мы можем подставить в данную модель еще один фактор -

инфляцию. Активы резидента В не обесценились в рублях, однако его покупательная

способность снизилась из-за роста цен на товары и услуги в рублях: живя в

стране с высокой инфляцией он вынужден нести затраты в валюте этой страны и за

этот период они вполне могли реально увеличиться на 20-25%, то есть даже

номинально не потеряв на инвестициях в акции, он реально потерял из-за роста

цен в стране, так как этот рост не был перекрыт ростом стоимости его

собственных активов и доходов. Здесь мы сделали предпосылку о том, что

купленная за 100 рублей акция являлась единственным активов и источником дохода

инвестора В.

Сделаем промежуточный вывод: девальвация обесценивает активы страны, чья

стоимость выражена в иностранной валюте, но при этом приводит к росту стоимости

этих же самых активов, выраженных в национальной валюте. Далее мы будем

говорить лишь о самой стоимости активов и не станем затрагиваем то, насколько

это плохо или хорошо для благосостояния резидентов и нерезидентов.

1.3 Влияние девальвации на фондовый рынок

Возникает закономерный вопрос - как же это все связано с фондовым рынком?

Ответ уже отчасти был дан несколько раньше: девальвация приводит к росту

стоимости активов в иностранной валюте, но под ними можно подразумевать не

только товары и услуги, импортируемые из-за рубежа, но и все прочие активы, чья

стоимость выражена в иностранной валюте, и которые резиденты могут покупать и

продавать. Внутри страны формируется спрос не только на реальные товары и

услуги из-за рубежа, но и на различные нематериальные и финансовые активы:

российские компании могут не только покупать станки, автомобили и фрукты в

Европе, Америке или Азии, они могут также нанимать там работников, выкупать

патенты, или же покупать акции и облигации, и все эти категории активов также

стали слишком дорогими из-за девальвации, так как их стоимость выражена в

иностранных валютах. Инвестиционные компании, инвестиционные фонды, частные

инвесторы, которые ранее покупали финансовые активы за рубежом, теперь не могут

это делать в тех же объемах из-за их дороговизны, однако инвестировать во

что-то они должны и естественно они будут больше внимания уделять отечественным

активам, чья стоимость выражена в рублях. Все это приводит к росту спроса на

отечественные акции, облигации и прочие финансовые инструменты и, как

следствие, к росту цен на данные группы активов. Рост стоимости акций приводит

к росту капитализации всего фондового рынка, чья стоимость выражена в

национальной валюте. Таким образом, инфляция затрагивает не только группы

потребительских товаров и услуг, но и категории более сложных и неоднородных

активов. (1.9)

Часто в СМИ данный феномен называют «аргентинским». Именно экономика

Аргентины является самым свежим и ярким примером, среди крупных экономик мира,

где обесценение валюты вследствие кризиса привело к ускорению инфляции и

мощному росту фондового рынка. Национальная валюта Аргентины - песо, за 2014

год девальвировала на 30% к доллару, а с пиковых значений 2008 года по текущий

момент она обесценилась уже почти в три раза. Девальвация идет практически

беспрерывно с начала кризиса на фоне огромной эмиссии ликвидности со стороны

государства в условиях закрытых внешних рынков капитала. При этом годовые темпы

инфляции на всем посткризисном отрезке стабильно превышают 20% и это только

официальные данные, к которым у многих экспертов есть заметное недоверие. При

этом местный фондовый индекс (Merval),

стоимость акций в котором выражена в национальной валюте, с кризисных минимумов

по текущий момент взлетел уже почти в 10 раз, а за 2014 год прирост стоимости

составил почти 60%. (3.15, 3.23, 3.19)

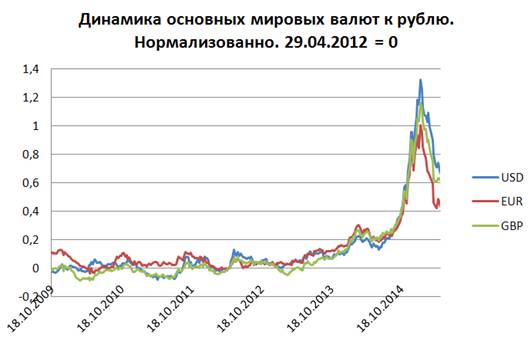

Теперь посмотрим на то, что происходит в РФ сегодня: с пиковых значений в

середине лета, когда рубль постепенно начал девальвировать, национальная валюта

рухнула на 83% к доллару, годовые темпы инфляции к февралю ускорились почти до

17%, а как же вел себя в это время фондовый рынок? Выраженный в долларах США

индекс РТС за это время рухнул почти на 40%, тогда как индекс ММВБ, стоимость

акций в котором выражена в рублях, вырос за этот период на 10%, а еще пару

недель назад прирост был на уровне 25%.Волна роста индикатора ММВБ в

декабре-январе, после самой сильной волны девальвации в ноябре-декабре,

взвинтила рублевую стоимость российских акций более чем на 30% всего за 1,5

месяца, что дает оценку годовых темпов роста на уровне 240%.Очевидно, РФ сейчас

переживает развитие «аргентинского сценария» внутри страны. (3.9, 3.19)

Тем не менее, не всякая девальвация приводит к запуску «аргентинского

сценария». Взять, к примеру, начало прошлого года - период с начала января по

конец февраля, без учета событий, произошедших 3-его марта. Тогда в СМИ также

много говорили о начавшейся девальвации рубля, ведь рубль тогда обесценился

почти на 9% к доллару всего за пару месяцев. Сейчас такая динамика кажется

слабой, но тогда она всерьез взволновала финансовую общественность, ведь курс

доллара постепенно приближался к пику кризиса 2008 года, хотя очевидных причин

для начала нового экономического кризиса тогда еще не было. (3.19) Несмотря на

то, что тогда это действительно считалось самой настоящей девальвацией, она,

тем не менее, не привела к переоценке рублевой стоимости российских активов:

годовые темпы инфляции не взлетели до 10-20% от такого падения национальной

валюты, а остались на приемлемом уровне в 7-8%, а индекс ММВБ за этот период

вообще упал на 4%. (3.19, 3.11) Таким образом, не всякая динамика цен

финансовых активов, может привести к существенному изменению цен,

коррелированных с ними инструментов.

Этот вывод объясняет, например, почему на определенных отрезках времени,

даже сильно взаимосвязанные фундаментально и статистически активы могут не

реагировать друг на друга. Взять, например, нашу предыдущую работу: мы получили

несколько основных переменных, которые на длинном промежутке времени оказывали

значимое влияние на динамику российского фондового рынка, однако на отдельных

временных отрезках даже сильно коррелированные между собой временные ряды могли

не показывать сильной взаимосвязи. Скорее всего, это происходит из-за того, что

во времена относительного затишья, когда ценовые ряды движутся вяло в рамках

узких боковых трендов, коррелированные инструменты могут демонстрировать

дивергенции во взаимодействии и лишь появление новой сильной динамики вверх или

вниз по одному из инструментов, может вернуть эту взаимосвязь.

Таким образом, одной из главных целей нашего исследования станет поиск

ценовых уровней по различным видам активов, при которых не наблюдается, или

наоборот наблюдается сильная взаимосвязь между объясняющими и объясняемой

переменной. Однако прежде, необходимо будет дополнить прошлогоднее исследование

оценкой взаимосвязи на новом временном промежутке, который включит в себя

практически целый годовой период с мая 2014 года по март 2015. В этот же

диапазон войдут события декабря 2014 года, когда из-за резкого обвала рубля и

неожиданного повышения ключевой процентной ставки на фондовом рынке наблюдалась

сильнейшая волатильность, подобная той, что была в марте 2014, летом 2011, или

осенью 2008 года.

В связи со всем вышесказанным будет несколько изменен подход к оценке

взаимосвязей в вопросе выбора объясняемой переменной. Напомним, в прошлогоднем

исследовании в качестве объясняющей переменной, которая лучшим образом отражала

и олицетворяла бы собой фондовый рынок РФ, использовались несколько основных

параметров:

· индекс РТС, отражающий стоимость 50 крупнейших публичных

компаний РФ, выраженную в долларах США;

· индекс MSCI Russia фактически

является прямым аналогом индекса РТС - он отражает стоимость крупнейших

публичных российских компаний, однако в его состав входит чуть меньше

эмитентов, хотя это не сильно влияет на конечный результат, так как основную

долю в составе обоих индексов занимают одни и те же компании. Корреляция между

двумя индексами на всем рассматриваемой отрезке времени составляет порядка

97,3%, так что, по сути, нет разницы в том, какой из этих двух индикаторов

выбирать;

· индекс ММВБ, рублевый аналог индекса РТС, то есть он также

отражает рыночную стоимость 50 крупнейших российских публичных компаний, но уже

не в долларах, а в рублях.

В конечном итоге, выбор стоял между рублевыми и долларовыми индикаторами,

и так как статистические взаимосвязи были крепче между объясняющими переменными

и долларовыми индексами, мы выбрали именно их. Однако, позже стало ясно, почему

взаимосвязь между рублевым индексом ММВБ и объясняющими переменными была слабой

и неочевидной - все дело в валютном курсе.

Когда производилась оценка взаимосвязи, многие объясняющие переменные

были выражены в долларах США, или в других иностранных валютах, но при этом

были попытки найти зависимость между этими факторами и выраженным в рублях

индексом ММВБ, но когда это делалось, не был учтен тот факт, что в данной

ситуации в эту взаимосвязь вмешивается динамика валютного курса, которая может

либо полностью нивелировать, либо наоборот усиливать зависимость между двумя

переменными.

Чтобы лучше понять, о чем идет речь, вновь обратимся к наглядному

примеру: в прошлом году, помимо сильнейшей девальвации рубля, произошел еще

один серьезнейший шок - обвалились цены на нефть. Хорошо известно, что львиная

доля экспортных и налоговых доходов в нашей стране формируется за счет

деятельности по добыче и продаже нефти и природного газа и, таким образом,

падение цен на нефть может стать серьезным ударом по экономике нашего государства.

Разумеется, фондовый рынок не является абсолютно точным отражением дел в

экономике страны, однако, вне зависимости от этого, необходимо учесть, что

львиная доля (около 50%) капитализации индексов РТС, ММВБ, MSCIRu приходится на компании нефтегазового

сектора. Очевидно, что 60%-ое падение цен на нефть всего за несколько месяцев

не может не отразиться на российском фондовом рынке, однако вот что мы имеем по

факту: цена фьючерса на нефть обычно выражена в долларах США и нетрудно

заметить, что выраженные в долларах США индексы фондового рынка РФ заметно

просели за это время, однако рублевый индикатор ММВБ нет. (3.19, 3.21) В чем же

причина? Ответ кроется в динамике валютных курсов. Дело здесь даже не только и

столько в девальвации, которая порождает инфляцию, а в том, как девальвация

реально влияет на положение дел отдельных компаний.

Компании нефтегазового сектора РФ относятся к экспорт ориентированным

компаниям, то есть тем, кто активно и в больших объемах продает свою продукцию

за рубеж, и в данной ситуации на первый план вновь выходит динамика валютных

курсов, ведь она крайне важна в процессе международной торговли.

Для компаний, поставляющих товары на экспорт, обесценение национальной

валюты является благом, так как стоимость проданных за иностранную валюты

товаров в пересчете на рубли становится выше, что увеличивает рублевую выручку.

Пересчитывать долларовую выручку в рубли необходимо, так как полученные доллары

компания скорее всего переведет в рубли и пустит их на покрытие собственных

затрат, которые в большей степени будут формироваться в рублевом сегменте, ведь

деятельность компания ведет на территории РФ. Представим: ЛУКОЙЛ тратил на

добычу одного барреля нефти 350 рублей, продавал на внешнем рынке за 100

долларов при курсе 35 рублей за доллар, то есть за 3500 рублей. То есть

операционная прибыль с продажи одного барреля нефти для ЛУКОЙЛА составляет

3500-350=3150 рублей. Через несколько месяцев стоимость одного барреля нефти

упала на 50% до 50 долларов, но при этом вырос и курс доллара к рублю до 60

рублей. В таких условиях ЛУКОЙЛ будет получать от продажи одного барреля нефти

уже 3000 рублей, то есть на 14% меньше, чем раньше, а не на 50%, как упала

стоимость нефти. Даже если предположить, что вследствие инфляции издержки

производства одного барреля в рублях выросли на 10% или даже 20% за этот

период, общий финансовый результат составит 3000-420=2580 рублей. Прибыль

снизилась примерно на 20%, что не так сильно, если учесть, что стоимость нефти

рухнула на 50%.

Этот пример наглядно иллюстрирует тот факт, что девальвация национальной

валюты нивелируют потери от снижения долларовых цен на нефть для компаний

нефтегазового сектора. Тоже самое можно сказать и про компании-экспортеры из

других секторов экономики (металлургическая отрасль, химическая, оружейная и

т.д.), которые несут издержки на территории РФ, а продукцию продают в

иностранной валюте за рубеж. Таким образом, если необходимо оценить тесноту

взаимосвязи между изменением цен на нефть, или на какой-то другой промышленный

товар, с динамикой фондового рынка РФ, стоимость которого выражена в рублях,

корректнее было бы переводить стоимость этих товаров из иностранной валюты в

рубли, что и будет сделано в данной работе.

Теперь же вернемся непосредственно к динамике курса доллара к рублю. В

нашем прошлогоднем исследовании уже были протестированы взаимосвязь долларового

индекса MSCI Russia с динамикой валютной пары доллар-рубль и практически

на всем анализируемой отрезке была выявлена сильная обратная зависимость, то

есть чем выше был курс доллара к рублю, тем ниже был фондовый рынок, однако

этот вывод можно было сделать и без оценки регрессионных уравнений: напомним,

что в индексе MSCI, также, как и в индексе РТС,

стоимость акций российских компаний выражена в долларах, а мы уже отмечали

ранее, что девальвация национальной валюты приводит к удешевлению российских

активов, стоимость которых выражена в иностранной валюте. В прошлогоднем

исследовании была лишь подтверждена эта гипотеза статистически. В этот раз

будет тестироваться новая гипотеза о том, что сильная девальвация национальной

валюты приводит к удорожанию стоимости российских активов, выраженных в рублях,

из-за растущих темпов инфляции. Для этих целей будет тестироваться взаимосвязь

динамики курса доллара к рублю и динамики российского фондового рынка через

рублевый индекс ММВБ.

Конечно, в данной ситуации нельзя забывать о том, что ослабление

национальной валюты оказывает двойной эффект на стоимость акций, выраженных в

этой же валюте: как мы уже отметили выше, первый эффект - это эффект

девальвации, вызывающей инфляцию и приводящий к инфляции стоимости активов в

национальной валюте. Второй же эффект имеет более узкую направленность и

заключается в том, что девальвация национальной валюты может благосклонно

сказаться на финансовом положении компаний-экспортеров, что особенно важно,

если такие компании занимают существенную долю на фондовом рынке этой страны.

Что характерно, эффект благосклонного влияния девальвации на стоимость

акций, выраженных в национальной валюте, имеет место не только в России, и даже

не только в развивающихся странах, которые принято относить к экспорт

ориентированным, но и в ряде развитых государств. В качестве примера здесь

можно привести Японию или страны Еврозоны.

Япония уже не первый год пытается побороть дефляцию в стране, которая

ограничивает темпы роста экономики, и для этой цели местное правительство в

течение многих лет проводит ультрамягкую монетарную политику, которая призвана,

в частности, ослабить местную валюту (йену) и ускорить темпы роста цен в

стране. Особого размаха в плане монетарного стимулирования и смягчения

экономическая политика Японского ЦБ достигла в 2012 году с приходом на пост

премьер-министра Синдзо Абэ. С тех пор даже появился специальный термин -

«абэномика», характеризующий ультрамягкую монетарную политику, проводимую в

Японии. К устойчиво высоким темпам роста цен и ВВП она пока что не привела,

однако определенных результатов властямвсе же удалось добиться: курс доллара к

японской цене с конца 2012 года по текущий момент взлетел примерно в 1,5 раза (с

80 до 120 йен), а местный фондовый рынок (индекс Nikkei 225, например) за это же время вырос даже сильнее -

более чем в два раза. Возможно, опережающее влияние девальвации на фондовый

рынок произошло из-за присутствия эффекта роста экспорт ориентированных

компаний, которые занимают весомую долю в экономике страны и на фондовом рынке.

(3.15, 3.20)

Крупнейшие компании страны ориентированы на экспорт и известны по всему

миру. Здесь можно выделить, например, автомобильные компании, среди которых

есть Toyota, Mazda, Honda,

Subaru, Nissanи многие другие; компании, производящие

потребительские товары и электронику - Nikon, Olympus,

Sony, Panasonic, Fujitsu, Hitachi,

Canon и др.; также нельзя забывать и про

компании легкой и тяжелой промышленности, входящие в огромные конгломераты,

существующие уже сотни лет, вроде Nippon, Sumitimo иMitsubishi. Для всех них ослабление

национальной валюты является положительным фактором, позитивно влияющим на их

финансовое положение.

Пример Еврозоны является более свежим, но не менее наглядным.

Долгосрочные тренды в евро и фондовом рынке стран Еврозоны совпадают не так

сильно, однако события последних месяцев указывают на то, что эта взаимосвязь

все-таки есть, и она существенна. У стран Еврозоны проблема схожа с тем, что

происходит в Японии - из-за сильной национальной валюты и низких темпов

инфляции в регионе уже который год сохраняются низкие темпы роста экономики.

Последние годы ЕЦБ боролся с этой проблемой традиционными способами, вроде

снижения процентных ставок и выдачи льготных кредитов банкам, однако в прошлом

году, наконец, по существу стали говорить уже о запуске масштабной программы

выкупа активов с рынка, вроде той, что действовала в США и Великобритании.

Окончательно о запуске QE (quantitive easing) стало известно во второй половине прошлого года, а

официальный старт программы пришелся на март 2015 года. С лета прошлого года,

когда точно стало известно о запуске QE, хотя еще не было конкретных данных о ее сроках и параметрах, курс евро

к доллару обвалился более чем на 20% к текущему моменту, а фондовый рынок

(индекс Eurostoxx 600) вырос за это же время на 24%,

индекс Франкфуртской биржи DAX 30

за этот же период вырос на 33%. (3.19)

Большинство европейских стран также ориентировано на экспорт товаров и

услуг, а экспорт ориентированные компании занимают наиболее весомые позиции в

составе фондовых индексов. Здесь можно отметить, например, немецкие компании Siemens, Volkswagen, Daimler, Henkel,

BMW, Adidas, французские Total, L’Oreal, Peugeot-Citroen,

Renault, итальянские Fiat и Pirelli, голландскиеRoyalDutchShellиUnilever, а также

многие другие.

1.4

Влияние процентных ставок

Также в новом исследовании планируется больше внимания уделить влиянию

динамики процентных ставок в стране на динамику фондового рынка. В прошлогоднем

исследовании была рассмотрена данная зависимость, однако, получив не слишком

значимые результаты, данный параметр был достаточно быстро исключен из

рассмотрения нашей модели, а, между тем, влияние процентных ставок на фондовый

рынок может быть очень большим. Во-первых, стоит отметить, что резкое и сильное

повышение процентной ставки в периоды кризисов может сильно ударить по целому

ряду секторов экономики. Например, больше всего от этого может пострадать

финансовый сектор (банки, страховые компании, инвестиционные компании) из-за

увеличения стоимости фондирования, а также другие сильно закредитованные

сектора экономики. Или же пострадать могут компании из секторов строительства и

недвижимости, а также прочие отрасли, сильно завязанные на спрос со стороны потребителей,

использующих маржинальные, то есть кредитные ресурсы для покупок товаров и

услуг. Однако это можно назвать косвенным влиянием на динамику фондового рынка

через состояние компаний, входящих в расчет биржевых индексов, но в тоже время

имеется и непосредственное влияние процентной ставки на динамику фондового

рынка: дело в том, что на фондовом рынке очень много участников, использующих

маржинальные (долговые) ресурсы для совершения операций на бирже, и для них

рост процентных ставок означает ужесточение условий, а снижение ставок наоборот

является благом. (1.4, 1.9)

Итак, было выяснено, что процентные ставки могут быть значимым фактором,

однако пока не ясно, какой конкретно параметр мы будем использовать для

тестирования взаимодействия. В прошлогоднем исследовании, в силу того, что

возникли трудности с поиском достаточного количества релевантных данных, была

использована годовая ставка MIBOR,

хотя она является не слишком подходящим в данной ситуации фактором, так как

из-за слишком большого широкого диапазона она была мене чувствительной к

различным изменениям. В новом исследовании будет использована более

чувствительная ставка MosPrime сроком на 1 месяц.

1.5 Изучение отраслевой динамики

Наконец, последней стадией данного исследования должно стать изучение и

анализ взаимосвязей не только всего фондового рынка в целом, но и отдельных

секторов экономики, представленных на фондовом рынке. Это позволит оценить то,

как отдельные отрасли реагируют на изменение различных экзогенных параметров, а

также позволит проверить ряд гипотез и предположений, таких как, например, то,

что финансовый сектор сильнее прочих зависит от динамики валютных курсов и от

процентных ставок, что нефтегазовые компании сильно коррелированы с ценами на

нефть, а металлургические и химические компании с ценами на промышленные

металлы и удобрения.

На данном этапе в качестве зависимой переменной будут использованы

отраслевые индексы фондового рынка. На Московской Бирже в реальном времени

ежедневно рассчитываются не только основные и всем хорошо известные индикаторы,

вроде индекса ММВБ, или индекса РТС, но также множество других индикаторов

фондового рынка, среди которых есть, например, индекс «голубых фишек», индекс

акций «второго эшелона», индикатор «широкого рынка», а также нужные нам отраслевые

индексы. На Московской Бирже идет расчет девяти отраслевых индексов: нефть и

газ; электроэнергетика; телекоммуникации; металлы и добыча; машиностроение;

банки и финансы; потребительские товары и торговля; химическое производство;

транспорт. Все индексы рассчитываются, как в рублях, так и в долларах США.

Итак, подводя итог теоретической части данной работы, необходимо выделить

основные гипотезы, которые мы будем тестировать в данной исследовании:

· Динамика российского фондового рынка должна сильнее всего зависеть от

динамики цен на сырьевые товары (нефть и промышленные металлы) из-за сильной

экспорт зависимости нашего государства;

· Остальные факторы будут оказывать значимое, но более слабое

влияние на динамику российского фондового рынка;

· Объясняемые переменные, выраженные в долларах США, должны

отрицательно зависеть от динамики валютной пары доллар-рубль, а переменные,

выраженные в российских рублях должны зависеть от данной динамики положительно

на всем, или, по крайней мере, на отдельных временных отрезках;

· Отраслевые индексы, ориентированные на внешний спрос, могут

иметь более сильную положительную зависимость от динамики курса доллар-рубль, в

отличие от отраслевых индексов, ориентированных на внутренний рынок;

1.6 Описание выборки данных

По сравнению с прошлогодним исследованием перечень входных факторов

изменился не сильно и все основные экзогенные и эндогенные переменные остались

прежними, хотя было добавлено достаточно большое количество новых параметров.

В первоначальную выборку вошло 37 различных факторов, из которых 21

фактор является эндогенной или объясняемой переменной, а остальные 16 факторов

представляют группу экзогенных объясняющих переменных. Максимальный диапазон

выборки - с 6 января 1995 года по 24 апреля 2015 года, то есть наша база данных

покрывает более 20 лет существования фондового рынка РФ. Периодичность данных -

недельные. Были взяты недельные данные, также, как и в работе Анатольева,

поскольку их проще собрать и проще привести к единому виду: дело в том, что в

данной работе присутствует множество различных факторов, в том числе и из

разных государств и в этом заключается особенность анализа временных рядов -

разные факторы для разных стран будут иметь различные периоды данных.

Это просто объяснить тем, что биржевые торги в разных странах идут в

разное время и в разные дни. Из-за праздников могут выпадать данные в одной

стране, тогда как в другом государстве в это время торги шли, и данные за эти

даты имеются. Из-за этого в выборке появляется множество пробелов данных, которые

приходится либо убирать, либо заполнять, чтобы сделать выборку однородной и

привести все переменные к единому формату. Использование недельных данных

отчасти решает эту проблему, поскольку пробелов становится значительно меньше,

и выборка данных становится более сглаженной без большого числа случайных и

чисто технических отклонений и выбросов. Подробное описание факторов было

представлено в первой теоретической главе нашей работы, а сейчас мы больше

внимания уделим статистическому аспекту исследования.

Большая часть данных была получена из торгово-аналитического терминала Bloomberg, а также частично с

информационно-аналитических ресурсов Investing.com (3.19),

Investfunds (3.21), а также с сайта ЦБ РФ (3.14).

Рассмотрим подробнее все переменные, которые будут использованы для

построения моделей.

Эндогенные переменные.

Индекс ММВБ - один из основных фондовых индексов российского фондового

рынка, рассчитываемый Московской Биржей на ежедневной основе с сентября 1997

года. Обозначение в нашей работе - «micex». Индекс ММВБ представляет собой

ценовой, взвешенный по рыночной капитализации композитный индекс российского

фондового рынка. Цена акций для расчета индекса берется в российских рублях.

Формула для расчета индекса в n-ный момент времени: I =MC/D, где D -

коэффициент делитель (константа), а MC- рыночная капитализация всех акций,

входящих в расчет индекса. Формула MC = Σ (P * Q * FF *

W), где P - цена акции в

рублях в n-ный момент времени, Q- общее количество акций одной категории одного

эмитента, FF - поправочный коэффициент, учитывающий количество ценных бумаг

данного вида в свободном обращении (коэффициент free-float), W - коэффициент,

ограничивающий долю капитализации данной Акции (весовой коэффициент). (3.9)

В расчет индекса входит 50 наиболее ликвидных акций крупнейших публичных

компаний РФ. Наибольший все в составе индекса принадлежит трем акциям, на долю

которых приходится почти 40% от суммарной капитализации индекса- обыкновенная

акция ОАО Газпром 15,66%, обыкновенная акция ОАО ЛУКОЙЛ 12,84%, обыкновенная

акция ОАО Сбербанк 10,27%. Отраслевая диверсификация также выявлена не слишком

хорошо, особенно, если сравнивать с фондовыми индексами развитых государств,

хотя это является отражением низкой диверсифицированности всей российской

экономики. Больше всего в составе индекса представителей нефтегазового сектора

(11), суммарная капитализация которых составляет 51,06% от капитализации

индекса, а также представителей металлургической отрасли - также 11

представителей с суммарной долей 11,9%. Представителей финансового сектора

меньше (5), но их рыночная стоимость больше, чем у металлургических компаний -

17,16%. Также заметный вес в составе индекса имеют компании потребительского

сектора (4 акции и 7,57% доля), телекоммуникационного сектора (4 акции и 5,22%

доля), энергетические (5 и 2,15%) и химические компании (3 компонента и 2,63%).

Оставшиеся 7 бумаг имеют долю в 2,3% от суммарной капитализации индекса и

представляют абсолютно разные отрасли экономики. (3.9)

Индекс РТС является «долларовым» клоном индекса ММВБ. Эти два индекса

абсолютно идентичны по составу и методурасчета, а единственный исключением

является то, что P- цена каждой отдельной акции, учитывается в составе индекса

не в российских рублях, а в долларах США, то есть P = Pi/K, где Pi цена акции в

рублях, а К - курс доллара США к российскому рублю в момент времени n. Индекс

РТС рассчитывается с сентября 1995 года. Обозначение в работе - “RTS”. (3.9)

Индекс MSCI Russia представляет из себя аналог индекса РТС, однако он

имеет ряд существенных отличий. Во-первых, индекс рассчитывается американской

аналитической компанией Morgan Stanley Capital International и входит в

семейство широко известных и популярных индексов MSCI. На основании индексов

MSCI ведется управление многими крупнейшими инвестиционными фондами мира.

Во-вторых, состав индекса также отличается от индекса РТС - вместо 50 крупных и

средних компаний РФ в состав индекса MSCI Russia входят лишь 22 акции. Также, в

расчете участвуют не только торгуемые акции и депозитарные расписки Московской Биржи,

но и акции и ДР, торгуемые на зарубежных площадках, в частности, на

Нью-Йоркской фондовой бирже. Цены акций и ДР в составе индекса учитываются в

долларах США. Индекс покрывает примерно 85% от общей рыночной капитализации

российского фондового рынка. Обозначение в работе - “MSCIRU”. (3.17)

Крупнейшие акции, входящие в состав индекса - Газпром 19,61% и ЛУКОЙЛ

16,42%. Крупнейшие отрасли - нефтегазовая (57,99%), финансовый сектор (13,4%),

металлургический сектор (12,43%), потребительский сектор (9,2%), телекоммуникационный

сектор (6,26%). (3.17)

Отраслевые индексы российского фондового рынка, рассчитываемые Московской

Биржей. Методика расчета аналогична методике расчетов основных индексов ММВБ и

РТС, с той лишь разницей, что состав каждого отдельного индекса зависит от

отраслевой направленности, входящих в него акций. Индексы рассчитываются в

российских рублях и долларах США.

Индекс «нефти и газа». В состав индекса входит 15 акций крупнейших

нефтегазовых компаний РФ. Крупнейшие компании, входящие в состав индекса -

Газпром ао (акция обыкновенная) (доля - 15,41%), НОВАТЭК ао (14,99%), Роснефть

ао (14,83%), ЛУКОЙЛ ао (13,42%). Нефтегазовый сектор является крупнейшим и

наиболее значимым для российской экономики, на долю которого приходится

примерно 50% от экспорта и 50% от налоговых поступлений. Обозначение в работе -

“micex_og”. (3.9)

Индекс «банков и финансов» состоит из 7 акций крупнейших публичных

финансовых корпораций страны. Крупнейшие компоненты: Московская Биржа ао

(25,77%), ВТБ ао (25,16%), Сбербанк ао (24,69%), АФК Система (19,46%).

Обозначение в работе - “micex_fnl”. (3.9)

Индекс «металлов и добычи» представлен достаточно широким и разнообразным

списком металлургических компаний, добывающих и обрабатывающих черные, цветные

и драгоценные металлы и поставляющие их как на внутренний, так и на внешний

рынки. В состав индекса входит 20 акций металлургических компаний. Крупнейшие

компоненты: Алроса ао (18,2%), Нор Никель ао (15,8%), Северсталь (14,69%).

Обозначение в работе - “micex_mm”. (3.9)

Индекс «потребительских товаров и торговли» включает 9 бумаг публичных

компаний, ориентированных на продажу товаров широкому кругу потребителей, в

число которых входят крупнейшие производители продуктов питания и лекарств, а

также крупнейшие ритейлеры страны. Крупнейшие элементы: М.Видео (19,05%),

Протек (15,3%), Магнит (15%), Дикси (14,22%). Обозначение в работе -

“micex_cgs”. (3.9)

Индекс «телекоммуникаций» включает всего 4 бумаги трех крупнейших

телекоммуникационных компаний страны - МТС, Мегафон и Ростелеком. Акции Вымпелком

не входят в состав индекса, так как компания не имеет обращающихся на

Московской Бирже бумаг, акции компании обращаются на Нью-Йоркской фондовой

бирже. Обозначение в работе - “micex_tlc”. (3.9)

Индекс «электроэнергетики» является самым «густонаселенным», так как в

расчет данного индикатора входит сразу 25 акций крупнейших энергетических

компаний страны, большая часть из которых являются частицами бывшей РАО ЕЭС.

Теперь вместо одной РАО ЕЭС есть одна Федеральная сетевая компания, множество

генерирующих компаний оптового рынка электроэнергии (ОГК), территориальных

генерирующих компаний (ТГК), межрегиональных распределительных сетевых компаний

(МРСК), а также РусГидро и ИнтерРАО. Крупнейшими компонентами индекса являются

Э.Он Россия ао (16,3%), ИнтерРАО (15,65%), РусГидро (13,9%), ФСК ЕЭС

(12,58%).Обозначение в работе - “micex_pwr”. (3.9)

Индекс «химического производства» состоит из 7 бумаг химических компаний

страны. Основную долю в составе индекса занимают производители химических

удобрений - ФосАгро (24,32%), Уралкалий (23,17%), Акрон (22,06%). Обозначение в

работе - “micex_chm”. (3.9)

Индекс «транспорта» включает 5 акций авиакомпаний и морских торговых

портов. Крупнейший компонент - Аэрофлот ао (58,65%). Обозначение в работе -

“micex_trn”. (3.9)

Индекс «машиностроения» включает 4 акции производителей автомобилей

(АВТОВАЗ и Соллерс), а также акции Объединенной авиастроительной Компании.

Обозначение в работе - “micex_mnf”. (3.9)

Экзогенные переменные.

Индекс S&P 500, представляет из себя ценовой взвешенный по

капитализации индекс фондового рынка США, включающий в себя наиболее ликвидные

акции крупнейших публичных компаний страны. Является одним из наиболее

известных и популярных фондовых индексов США и мира. В состав индикатора входит

500 акций наиболее крупных публичных компаний США. Крупнейшие компоненты: Apple, Microsoft, Exxon Mobile, Johnson & Johnson,

General Electric, Wells Fargo. В индекс входит 10 основных секторов экономики, наибольший вес среди них

имеют - сектор информационных технологий (19,9%), финансовый сектор (16,1%),

сектор здравоохранения (14,6%), потребительский сектор (12,5%). По глобальному

стандарту классификации отраслей (GICS) в состав индекса S&P 500 помимо 10

основных секторов также входит 24 отраслевые группы, 67 отраслей и 156 подотраслей.

Индикатор представляет отличную диверсификацию фондового рынка по отраслевому

признаку. Обозначение в работе - “SPX”. Валюта индекса - доллар США. (3.18,

3.20)

Американский фондовый рынок является крупнейшим в мире, суммарная

капитализация компаний, входящих в расчет индекса S&P 500 или индекса

MSCIUSA, которые покрывают около 85% общей капитализации фондового рынка США,

превышает 19 триллионов долларов. Кроме того, американская экономика продолжает

оставаться крупнейшей в мире по объему ВВП, который в 2014 году превысил 17

триллионов долларов. В состав индексных фондов, ориентированных на

инвестирование в акции развитых государств, например, на основании индекса MSCI

World, самая большая доля отдана именно под американские акции - в среднем 57%

средств таких фондов вкладывается в акции США. Даже если брать фонды,

ориентирующиеся на индекс MSCIACWI (развитые + развивающиеся рынки),

представительство США будет на уровне 50% от общего объема активов таких

фондов. Штаты имеют самое больше представительство в списках Forbes 2000

(крупнейшие компании мира) и Forbes Billionaires. США являются крупнейшим

мировым экономическим и финансовым центром и его влияние на весь остальное мир

очень велико, и именно поэтому необходимо особенно внимательно отнестись к

анализу взаимосвязи динамики отечественного фондового рынка с фондовым рынком

США. (3.20, 3.23, 3.25, 3.26)

Индекс MSCI USA является очень близким аналогом индекса S&P 500, хотя

состоит не из 500, а из 627 крупных и средних публичных компаний США. Крупнейшие компоненты те же, что и в индексе S&P 500- Apple

(3,76%), Microsoft (1,95%), Exxon Mobile (1,9%), Johnson & Johnson (1,42%),

General Electric (1,39%), Wells Fargo (1,39%). Обозначение в работе - «MSCIUS». Валюта индекса -

доллар США. (3,17)

Индекс Nikkei 225 является одним из ведущих фондовых индексов Японии и

рассчитывается на основании стоимости акций 225 крупнейших компаний страны,

торгуемых на Токийской фондовой бирже, которая на данный момент является второй

по величине в мире, уступая лишь Нью-Йоркской фондовой бирже. Вычисляется с

1970 года. Крупнейшие компоненты индекса: Toyota Motor (6,37%), Mitsubishi UFJF

Group (3,04%), Softbank Corp (2,01%). Крупнейшие сектора: потребительский

(22,39%), финансовый (19,42%), промышленность и металлургия (19,36%). Доля в

индексах MSCI World и MSCI ACWI - 8,73% и 7,78%, что соответствует второму

месту, уступая лишь США. Суммарная рыночная капитализация индекс составляет

почти 3 триллиона долларов. По размеру ВВП Япония занимает 4-ое место в

мире.Обозначение в работе - “NKY”. Валюта индекса - японская йена. (3.20, 3.23,

3.25, 3.26, 3.10, 3.17)

Индекс FTSE 100. Это ведущий фондовый индекс Великобритании,

рассчитываемый на основании цен 100 наиболее ликвидных акций крупнейших

компаний, торгуемых на Лондонской фондовой бирже. Крупнейшие компоненты: HSBC (6,98%), British Petroleum (4,84%), Royal Dutch Shell

(4,54%), Glaxo Smith Kline (4,16%), British American Tobacco (3,78%), Vodafone

Group (3,43%). Отраслевая

диверсификация сохранена на хорошем уровне, также, как и в США, хотя крупнейшие

отрасли в составе индекса немного отличаются от американского варианта:

финансовый сектор (13,33%), потребительские товары (10,91%), энергетический

сектор - нефть и газ (14,54%). Обозначение в работе - “FTSE”. Валюта индекса -

британский фунт. (3.16, 3.4)

Суммарная капитализация акций, входящих в состав индекса FTSE 100

превышает 2,7 триллиона долларов (85% от общей капитализации фондового рынка

страны), что практически равно ВВП страны, который также составляет порядка 2,7

триллионов долларов (9-10 место в мире, по различным данным). В составах

мировых индексов вроде MSCI World и MSCI ACWI Великобритании обычно отдается

третье место после США и Японии - доля по 7,98% и 7,11% соответственно в каждом

из индексов. Таким образом, фондовый рынок Великобритании также имеет очень

важное значение в деятельности мировой финансовой системы. (3.17, 3.20, 3.23,

3.25, 3.26)

Индекс DAX 30 является основным фондовым индексом германского фондового

рынка и рассчитывается на основании стоимости 30 акций крупнейших компаний

Германии, торгуемых на Франкфуртской фондовой бирже. Рассчитывается с 1988

года. Несмотря на небольшое число компонентов, индекс предоставляет достаточно

хорошую диверсификацию по отраслям и отдельным бумагам. Самые крупные элементы:

Bayer (9,77%), Daimler (7,56%), BASF (7,47%), Siemens (7,03%). Самые крупные

отрасли: потребительский сектор (22,17%), финансовый сектор (17,12%),

здравоохранение (14,81%), производство материалов (13,99%), промышленность и

металлургия (12,25%). Обозначение в работе - “DAX”. Валюта индекса - евро.

(3.12)

По объему средств, инвестируемых в рамках фондов, ориентирующихся на

индексы MSCI World MSCI ACWI, Германия обычно делит места с 4 по 7 вместе с

Францией, Канадой и Швейцарией, имея долю от 3,3 до 3,6% в общем объеме

активов. Общая капитализация индекса составляет порядка 1,2 триллионов

долларов, а ВВП Германии равен примерно 3,7 триллионам долларов (5-6 места в

мире, по различным данным). На Франкфуртской бирже также торгуется достаточно

большое количество акций и депозитарных расписок российских компаний. (3.17,

3.20, 3.23, 3.25, 3.26)

Индекс Shanghai Composite рассчитывается на основании стоимости всех

акций, торгуемых на Шанхайской фондовой бирже, и входящих в котировальные

списки A и B. Акции из списка А торгуются в китайских юанях, а акции из списка

В торгуются в долларах США. В состав индекса входит несколько сотен акций и

хотя он предоставляет неплохую диверсификацию по отдельным бумагам, в составе

индекса есть две явно доминирующие отрасли - финансовый сектор (33%) и

промышленность и металлургия (21%). Общая капитализация индекса составляет

около 2 триллионов долларов, хотя общая капитализация фондового рынка Китая, с

учетом Шэньчжэньской и Гонконгской бирж, а также с акциями из других

котировальных списков, гораздо больше и составляет больше 4 триллионов

долларов, что делает фондовый рынок Китая вторым по величине в мире, после

рынка США. В состав индексных фондов MSCI World Китай не входит, так как он не

считается развитым государством, а в фондах, основанных на индексе MSCIACWI,

Китаю обычно отдается около 2,7% от общих активов (8-9 место). Китайская

экономика является второй по величине в мире, уступая лишь США. Обозначение в

работе - “SHCOMP”. (3.13, 3.17, 3.20, 3.23, 3.25, 3.26)

Индекс Hang Seng отражает стоимость 34 наиболее ликвидных акций

крупнейших компаний, торгуемых на фондовой бирже Гонконга. Рассчитывается с

1969 года в гонконгских долларах. Общая капитализация индекса составляет

порядка 450 миллиардов долларов и 66% от этой величины приходится на сектор

финансовых компаний, куда входят банки, страховые и инвестиционные компании.

Обозначение в работе - “HANGS”.

Нефть марки Brent (фьючерс на нефть марки Brent) является одним из двух

основных торгуемых видов нефти, добываемых в мире (второй - WTI). Brent

является эталонной маркой нефти, которая добывается в Северном море и

используется для ценообразования других сортов нефти, в том числе, и для

расчета основной экспортной российском марки - Urals. Так как торгуемые

фьючерсы на нефть марки Urals имеют не слишком хорошую ликвидность и историю

торгов, для исследования предпочтительнее использовать фьючерсы на нефть WTI

или Brent, но так как нефть Brent больше походит по составу на российскую марку

Urals, в нашем исследовании будет фигурировать именно она. Кроме того, в нашем

прошлогоднем исследовании мы уже доказали, что взаимосвязь российского

фондового рынка выше у сорта Brent, чем у сорта американской легкой нефти WTI.

Фьючерс на нефть марки Brent торгуется на многих биржах мира и рассчитывается в

долларах США. Обозначение в работе - “Brent”. (3.4, 3.6, 3.20)

Индекс промышленных металлов UBS Bloomberg, рассчитываемый по ценам на

фьючерсные контракты основных промышленных металлов, торгуемых на Лондонской

товарной бирже. Является одним из наиболее популярных и известных индексов,

отслеживающих композитную стоимость основных промышленных металлов. В состав

индекса входят: медь (36,9% от стоимости индекса), алюминий (27%),

высококачественная медь (13%), никель (9,1%), цинк (8,8%) и свинец (5,2%). Так

как второй по величине экспортной статьей РФ, после нефти и газа, является

экспорт промышленных металлов, изучение взаимосвязи динамики фондового рынка с

динамикой цен на промышленные металлы является очень важным моментом в нашем

исследовании. Цены в индексе выражены в долларах США. Обозначение в работе -

“Metal”. (3.4)

Ставка MosPrime сроком на 1 месяц представляет из себя индикативную

ставку предоставления рублевых кредитов (депозитов) на московском денежном

рынке. Данный показатель формируется Национальной валютной ассоциацией на

основе ставок предоставления рублёвых кредитов (депозитов), объявляемых

банками-ведущими участниками российского денежного рынка первоклассным

финансовым организациям. Расчетным партнером НВА является компания Thomson

Reuters. Список банков-участников MosPrime Rate формируется Национальной

валютной ассоциацией. Индикативная ставка MosPrime Rate публикуется каждый

рабочий день в 12:30 по московскому времени [3.14]. Данные с 2005 года.

Является справочной рублевой процентной ставкой, отражающей текущий уровень

ставок на денежном рынке. Непосредственно взаимосвязана с ключевой процентной

ставкой, устанавливаемой ЦБ РФ. Уровень процентных ставок в стране отражает

степень доступности кредитных ресурсов, что важно для фондового рынка, где многие

сделки проходят с использованием заемных средств. Кроме того, уровень

процентных ставок в стране непосредственно влияет н финансовое состояние

компаний, в том числе и тех, что входят в состав основных фондовых индексов.

Индекс государственных облигаций РФ. Индексы государственных облигаций

представляют собой взвешенные по объемам выпусков индексы облигаций федеральных

займов РФ (за исключением еврооблигаций), допущенных к обращению на Фондовой

бирже ММВБ. (3.9) Расчеты в рублях с 2003 года.

Курс доллара к рублю представляет собой отношение курса американского

доллара к российскому рублю.

девальвация валюта биржевой рынок

Глава 2. Практические аспекты анализа временных рядов

2.1 Статистический анализ

первоначального набора данных

В практической части нашего исследования, будет проведен статистических,

корреляционных и регрессионных взаимосвязей между множеством временных рядов,

которые мы анализируем. Напомним, что в данной работе будет проанализирована

взаимосвязь динамики российского фондового рынка, который будет представлен

множеством фондовых индексов, с динамикой различных экзогенных факторов,

которые также представлены временными рядами.

Перед тем, как перейти к оценке взаимосвязей, необходимо сначала

проанализировать первоначальную выборку и представить основные статистики.

В нашем исследовании, также, как и в прошлом году, анализироваться будут

не сами значения временных рядов, а их натуральные логарифмы по формуле Xi = LN (Vi/Vi-t), где Xi

представляет из себя новое значение переменной для временного ряда, Vi представляет из себя старое значение

временного ряда для того же периода, а Vi-t представляет из

себя старое значение временного ряда для предыдущего периода. Натуральный

логарифм отражает темп прироста временного ряда от наблюдения к наблюдению.

После вычисления логарифмов для каждой из переменных, будут получены уже новые

временные ряды, с новыми значениями. (1.2, 1.3, 1.6, 1.7) Максимальное число

наблюдений, таким образом, составило 1012, хотя для отдельных переменных это

значение может быть значительно меньше, из-за того, что отдельные фондовые

индексы начали рассчитываться не с 1995 года, а много позже.

Целевая выборка очень разнородна: здесь есть переменные, относящиеся к

различным государствам, различным отраслям и секторам экономики и финансовых

рынков, с различными временными диапазонами, поэтому анализировать все факторы

вместе и одновременно было бы не совсем корректно. Для удобства все факторы

были разделены на несколько основных групп, в каждой их которых переменные

связаны по определенному признаку.

Ранее уже были выделены две основные группы факторов - 21 эндогенная

переменная и 16 экзогенных переменных, однако внутри каждой из этих групп можно

также провести деление по различным признакам.

Все эндогенные переменные можно разделить на две основные группы -

основные фондовые индексы, представленные переменными MICEX, MSCIRU

и RTS, а также отраслевые индексы,

представленные девятью индикаторами, чья стоимость выражена в рублях и столько

же индикаторов представляют группу, чья стоимость выражена в долларах США.

Таблица 2 Основные статистики группы эндогенных факторов «основные

фондовые индексы».

|

Statistics

|

MSCIRU

|

RTS

|

MICEX

|

|

Mean

|

0.004314

|

0.004496

|

0.005058

|

|

Median

|

0.004552

|

0.004998

|

0.006028

|

|

Maximum

|

0.541788

|

0.407586

|

0.452158

|

|

Minimum

|

-0.380669

|

-0.342847

|

-0.350932

|

|

Std. Dev.

|

0.072912

|

0.064730

|

0.062973

|

|

Skewness

|

0.571721