Конкурентное преимущество за счет дифференциации

Министерство

образования Республики Беларусь

Белорусский

национальный технический университет

Автотракторный

факультет

Кафедра

"Экономика и логистика"

КУРСОВАЯ

РАБОТА

По дисциплине

"Планирование на предприятии транспорта"

Тема:

"Конкурентное преимущество за счет дифференциации"

Минск 2015

Введение

. Конкурентное преимущество за счет дифференциации

1. 1 Определение понятия конкурентного преимущества

.2 Конкурентные преимущества и их источники

.3 Природа продуктовой дифференциации

.4 Описание стратегии дифференциации

.5. Виды продуктовой дифференциации

.6. Практическое использование стратегий дифференциации

.7 Преимущества и недостатки стратегии дифференциации

2. Тактическое планирование автотранспортного предприятия

.1 План перевозок и эксплуатации подвижного состава

.2 План технического обслуживания и ремонта транспортных

средств

.3 План материально-технического обеспечения предприятия

2.3.1 Планирование потребности в топливе

.3.2 Планирование потребности в смазочных материалах

.3.3 Планирование потребности в шинах

.3.4 Материальное обеспечение технического обслуживания и

ремонта подвижного состава

.3.5 Планирование производственных запасов и оборотных

средств

2.4 План по труду и заработной плате

2.4.1 Планирование численности работников

.4.2 Планирование фонда заработной платы

.4.3 Планирование производительности труда

2.5 Расчет себестоимости прервозок

.6 Расчет доходов, налогов, прибыли и рентабельности

.7 Определение объема перевозок, обеспечивающего безубыточную

работу

Заключение

Список использованной литературы

Введение

планирование автотранспортный инвестиция

себестоимость

Краткосрочное планирование производственно-финансовой деятельности

предприятия является одним из основных инструментов реализации стратегических

целей предпринимателей, а также неотъемлемым элементом системы рационального

ведения хозяйства. Поэтому от того, насколько качественно спланирована работа

предприятия по отдельным направлениям его деятельности, может зависеть

эффективность деятельности, как самого предприятия, так и экономики в целом.

Планирование на предприятии является необходимой частью в его

функционировании и позволяет понять насколько прибыльным оно будет в будущем

периоде. Таким образом, планирование позволяет принять меры и уменьшить, а

иногда предотвратить, затраты в наиболее весомых статьях расходов. Верное и

подкрепленное расчетами решение помогает руководителю предприятия принимать

правильные обоснованные решения.

Целью данной курсовой работы является расчет показателей плана

производственно-хозяйственной деятельности автотранспортного предприятия на

2015 год.

Для достижения цели курсовой работы были определены методики:

1.разработки планов эксплуатации и технического обслуживания подвижного

состава;

.материально-технического снабжения;

.плана по труду и заработной плате;

.расчета необходимых инвестиций, себестоимости, налогов и доходов

предприятия;

.определение оптимальных соотношений между издержками на осуществление

производственной деятельности, объемами выполняемых услуг и прибылью от их реализации.

1.

Конкурентное преимущество за счет дифференциации

.1

Определение понятия конкурентного преимущества

Под термином стратегия понимается взаимосвязанный комплекс долгосрочных

мер или подходов во имя укрепления жизнеспособности и мощи организации по

отношению к ее конкурентам. По существу - это набор правил для принятия

решений, которыми организация руководствуется в своей деятельности)

Конкурентные стратегии направлены на то, чтобы

компания сумела занять устойчивые и выгодные позиции в отрасли, в которой

происходит ее деятельность.

Теоретическое обоснование конкурентоспособности

компании дал американский экономист Майкл Портер. Он изучил работу более 100

различных отраслей во всем мире, и на основании этого разработал методику

анализа конкурентоспособности компании. Согласно этой методике, выбор

конкурентной стратегии обусловлен двумя основными моментами:

§ привлекательностью отрасли с точки

зрения долгосрочной прибыльности

§ факторами, которые определяют

конкурентную позицию фирмы внутри отрасли.

Выбор конкурентной стратегии должен осуществляться

только с учетом этих двух условий, т.к. каждый в отдельности не дает основания

для объективной оценки. При этом нужно четко понимать, что оба этих момента

динамичны, зависят от ряда причин и в любое время могут измениться.

"Продуктом" системы управления рыночными

возможностями компании являются конкурентные преимущества.

Подобно тому, как не существует компании без

потребности в ее продуктах (услугах), так не существует рыночных возможностей

без конкурентных преимуществ. Конкурентные преимущества делают компанию

узнаваемой на рынке, защищают от воздействий конкурентных сил.

Конкурентоспособность представляет собой результат, фиксирующий наличие

конкурентных преимуществ, без которых она невозможна.

Конкурентное преимущество - это те характеристики,

свойства товара, услуги или марки, которые создают для фирмы определенное

превосходство над своими прямыми конкурентами. Эти характеристики могут быть

самыми различными и относиться как к самому товару, так и к дополнительным

услугам, к формам производства, сбыта или продаж, специфичным для фирмы или

товара.

Устойчивое конкурентное преимущество - это

долгосрочная выгода от осуществления уникальной стратегии, направленной на

создание ценности, которая в то же время не применяется ни существующими, ни

потенциальными конкурентами и выгоды от использования которой не могут быть

скопированы.

Конкурентным преимуществом предприятия может быть

высокая компетентность, которая проявляется в превосходстве над конкурентами в

экономической, технической, технологической, организационной областях

деятельности. Зачастую выделяют две группы факторов, обеспечивающих компании

конкурентные преимущества, - это превосходство в ресурсах (лучшее качество,

низкие цены и др.) и лучшее мастерство, умение, способности (все, что связано с

эффективностью и качеством выполнения всех видов работ: исследовательских,

проектных, плановых и др.). Особое значение имеют конкурентные преимущества,

достигнутые через улучшение второй группы факторов, поскольку они требуют

сложной и системной организации работ и значительных интеллектуальных усилий,

но зато их трудно скопировать.

Конкурентные преимущества обязательно должны находить

реальное воплощение в товаре, цене, качестве обслуживания, низких издержках и других

показателях деятельности компании и восприниматься потребителем, т.е. они

должны измеряться, оцениваться экономическими показателями: более высокой

рентабельностью. большей рыночной долей, большим объемом продаж и др.

Нереализованные в конкурентной борьбе преимущества не являются преимуществами

как таковыми, поскольку не воплотились в новые результаты деятельности, не

привели к новому состоянию компании.

В теории конкурентных преимуществ, разработанной в

исследованиях известного американского ученого М. Портера, выделяются два вида

конкурентного преимущества предприятия: низкие издержки и дифференциация

товаров.

Низкие издержки отражают способность фирмы

разрабатывать товар с меньшими затратами, чем конкуренты.

Дифференциация представляет собой способность

обеспечить покупателя уникальной и большей ценностью в виде высокого качества

товаров, товаров рыночной новизны, высокого качества послепродажного

обслуживания и т.д.

.2

Конкурентные преимущества и их источники

Конкурентные преимущества должны быть:

§ значимыми, то есть заметно выделяться на фоне конкурентов;

§ видимыми, то есть различимыми покупателями;

§ значимыми для потребителя, то есть приносить ему ощущаемую

выгоду;

§ устойчивыми, то есть сохранять свою значимость в условиях

изменений среды, невоспроизводимыми конкурентами;

§ уникальными, то есть предоставляемую выгоду нельзя получить у

других производителей товара;

§ прибыльными для компании, то есть объемы производства,

структура затрат и рыночные цены на предлагаемый товар позволяют успешно работать

в выбранной сфере деятельности и получать достаточную прибыль.

Виды факторов конкурентных преимуществ и их источники представлены в

таблице 1.2.1. Фактором, то есть условием или причиной, определяющим

характеристики какого либо объекта или процесса, выступают элементы

производственно-хозяйственной системы (технология, информация, кадры, методы

управления, финансовые средства и др.) и элементы бизнес-системы (конкуренты и

их возможности, входные барьеры, отраслевой рынок и другие).

Таблица 1.2.1 - Конкурентные преимущества и их источники

|

Характер факторов конкурентных преимуществ

|

Источник фактора

|

|

Экономические

|

Внутриорганизационные: эффект масштаба, эффект опыта,

экономический потенциал, возможность изыскания и эффективное использование

финансовых средств и другие деловые способности. Рыночные: хорошее

экономическое состояние рынка (благоприятная динамика цен, высокая отраслевая

норма прибыли и др.). Растущий спрос (благоприятная динамика емкости рынка,

отсутствие товаров-заменителей, демографические изменения). Стимулирующая

политика правительства (инвестиционная, кредитная, налоговая, а также

представляемые льготы и привилегии)

|

|

Структурные

|

Интеграция бизнеса: § регрессивная (стремление получить во владение или поставить

под жесткий контроль поставщиков): § прогрессивная (внедрение в систему распределения

продукции); § горизонтальная

(объединение или усиление взаимодействия предприятий, выпускающих однородную

продукцию)

|

|

Научно-технические и технологические

|

Высокий уровень развития прикладной науки и техники в

отрасли. Особенности технологии производства продукции. Технические параметры

продукции. Технические характеристики используемого оборудования

|

|

Информационные

|

Наличие банка данных о: § рынке: § продавцах; § покупателях; § конкурентах; § нормативно-правовых актах органов власти; § инфраструктуре рынка

|

|

Географические

|

Выгодное географическое расположение предприятия.

Возможность экономического преодоления географических барьеров входа на рынок

|

|

Нематериальные

|

Репутационные активы: название компании, ее торговые марки,

отношения с потребителями, поставщиками, государством и обществом

|

|

Неправовые

|

Недобросовестная конкуренция. Недобросовестное выполнение

федеральными и региональными органами власти своих обязанностей, бюрократизм.

Неоправданная волокита с рассмотрением судебных дел. Коррупция. Неформальные

отношения органов власти и руководителей предприятий и др.

|

|

Инфраструктурные

|

Состояние и развитие средств коммуникации (связи,

транспорта). Открытость и организованность рынков труда, капитала, технологий,

инвестиционных товаров в регионах России. Развитие дистрибьюторской сети

(розничной, оптовой торговли и др.). Развитие служб по оказанию деловых услуг

(консалтинговых, информационных, лизинговых и др.). Развитие межфирменной

кооперации

|

Фактор представляет собой объект управленческих решений, а источник -

следствие их осуществления. Факторы обусловливают сильные или слабые стороны

компании при сравнении их с соответствующими факторами других компаний для

выявления конкурентных преимуществ. Источник конкурентного преимущества - это

основа для установления количественного значения величины преимущества.

Например, лучшая технология производства продукта - фактор; снижение издержек

производства, сокращение длительности производственного цикла, увеличение

производительности труда - источники преимущества, которые появляются,

вследствие использования технологии. Отметим, что достигнутый компанией

результат - это, как правило, следствие совместного действия ряда факторов. На

практике важным является установление количественной меры влияния фактора и его

"вклада" в итоговый результат. Сделать это часто бывает сложно из-за

того, что интенсивность, продолжительность действия фактора бывают

непостоянными и зависят как от индивидуальных особенностей компании, так и от

рыночных условий. Для обнаружения влияния факторов прибегают к построению

эмпирических зависимостей и разработке экономико-математических моделей.

Известны, например, зависимости рентабельности от величины инвестиций, удельных

затрат на производство изделий, от его объема (масштаба) и др.

Наряду с отмеченными в таблице 1.1.1 факторами следует отметить также

роль и значение социально-культурных и идеологических факторов. Сошлемся, в

частности, на японские предприятия, успешно конкурирующие не только на региональных,

но и на мировых рынках. Успехи японских предприятий породили в свое время

многие рассуждения о "чудесах" и "парадоксах" японского

управления. Сейчас опыт японского управления хорошо изучен и подтверждает

важность влияния на успешную деятельность компаний особенностей психологии

работников, этики, поведенческих аспектов, патриотизма по отношению к своему

предприятию, порядка принятия решений и т.п.

Нельзя не отметить и роль первого руководителя и его команды в той части,

что в организационном поведении называется "потребностью в достижении

успеха". Руководитель с большой потребностью в успехе будет ставить перед

собой и коллективом крупные цели, упорно работать над их достижением и

использовать для этого весь свой опыт и способности. Знания, способности,

навыки руководителя и специалистов выступают сегодня как важный инструмент

конкурентной борьбы.

.3 Природа

продуктовой дифференциации

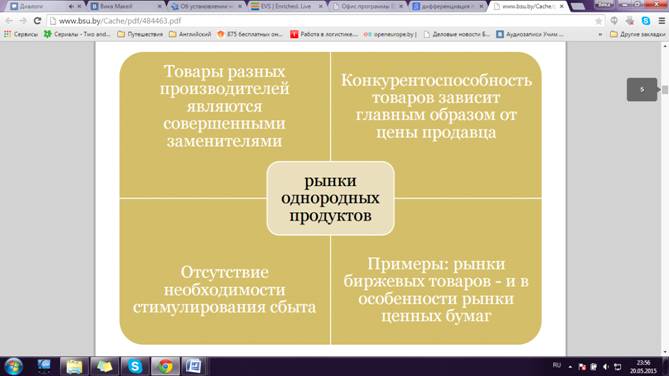

Все рынки в экономике делятся на две большие группы:

. рынки однородных продуктов;

. рынки дифференцированных продуктов.

Товар, который обладает однородными свойствами, и любая часть которого

является взаимозаменяемой на любую другую. Товары, которые отличаются по своим

характеристикам или качеству или имеют определенные торговые марки, что

отражается на отношении κ ним потребителей, не являются однородными. Деньги или

ценные бумаги одного и того же вида являются совершенно однородными. Некоторые

сырьевые товары и материалы являются почти однородными, если не учитывать их

местоположение, однако другие сырьевые товары и большинство промышленных

изделий не являются однородными.

Далее на рисунке 1.3.1 приведены характеристики однородных продуктов.

Рисунок 1.3.1 - Характеристики рынков однородных продуктов

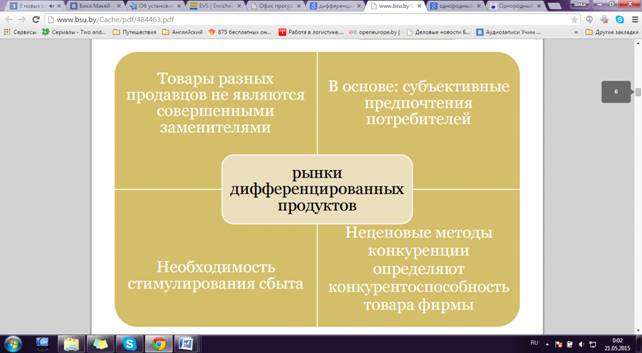

Дифференцированный товар - продукт, который по физическим или иным

параметрам отличается от аналогичных продуктов, производимых другими фирмами;

продукт, который подобен, но не идентичен другим продуктам, а следовательно, не

является их полным заменителем; продукт, который покупатели предпочитают

приобрести у одного продавца, несмотря на то что цены у всех продавцов

одинаковы.

Далее на рисунке 1.3.2 приведены характеристики дифференцированных

продуктов.

Рисунок 1.3.2 - Характеристики рынков дифференцированных продуктов

.4 Описание стратегии дифференциации

Дифференциация - это способность обеспечить покупателя уникальной и

большей ценностью в виде нового качества товара, особых потребительских свойств

или послепродажного обслуживания. Так, немецкие станкостроительные фирмы

конкурируют, используя стратегию дифференциации, основанную на высоких

технических характеристиках продукции, надежности и быстром техническом

обслуживании. Дифференциация позволяет фирме диктовать высокие цены, что при

равных с конкурентами издержках опять-таки дает большую прибыль.

Стратегия дифференцированного маркетинга является эффективным методом

достижения конкурентного преимущества на рынке, является самой распространенной

стратегией конкуренции и позволяет обеспечить долгосрочный прибыльный рост.

Используя стратегию дифференциации, компания наделяет свой товар уникальными

свойствами, которые важны для целевой аудитории, а значит позволяют назначать

более высокую цену за продукт. Отличие и уникальность в свойствах защищает

товар от прямого конкурентного соперничества и от давления со стороны

товаров-заменителей, а также создает лояльность потребителей к бренду и снижает

чувствительность к цене.

Стратегия лидерства в продукте требует наличия уникальных свойств

продукта, высокой квалификации трудовых ресурсов (маркетинга, исследователей,

разработчиков), возможности создания репутации высокого качества товара,

возможности защиты созданного конкурентного преимущества товара (патенты).

Стратегия дифференциации может требовать высоких инвестиций, которые необходимы

для разработки уникальных свойств, а также для донесения данных свойств товара

до целевого рынка (прямой рекламы продукта).

Для того, чтобы правильно применять модель на практике необходимо

соблюдать 3 условия:

· Во-первых, определить обязательные ("the must")

характеристики продукта: тот минимум, который должны иметь все товары рынка.

Такие характеристики будут представлять отправную точку для дифференциации.

· Во-вторых, провести подробный анализ свойств товаров конкурентов.

· Во-третьих, составить перечень важных потребительских свойств

товара у каждого потребительского сегмента рынка. Перечь легко составляется с

помощью простого опроса. Полученные характеристики будут представлять возможные

формы дифференциации продукта.

После выполнения трех условий, описанных выше -остается лишь найти

свободные ниши, используя наиболее подходящую стратегию дифференциации своего

продукта.

1.5 Виды

продуктовой дифференциации

На практике выделяют два типа дифференциации продукта:

· Горизонтальная;

· Вертикальная;

Горизонтальная дифференциация означает "разные товары для разных

потребностей", а вертикальная дифференциация означает "разные товары

для одной потребности". Оба вида дифференциации дополняют друг друга и

могут существовать в ассортиментном портфеле компании одновременно.

Ниже на рисунках наглядно представлены схемы действия этих двух видов

дифференциации продукта.

Рисунок 1.5.1 - Горизонтальная дифференциация продукта

На рынке горизонтально дифференцированного продукта работает схема,

представленная на рисунке 1.5.2.

Рисунок 1.5.2 - Горизонтальная дифференциация продукта

Рисунок 1.5.3 - Вертикальная дифференциация продукта

На рынке вертикально дифференцированного продукта работает схема,

представленная на рисунке 1.5.4.

Рисунок 1.5.4 -Вертикальная дифференциация продукта

1.6

Практическое использование стратегий дифференциации

На практике используется 7 успешных стратегий дифференциации продукта,

которые можно комбинировать между собой или использовать отдельно.

Рассмотрим каждую из семи стратегий подробнее.

1. Дифференциация на уровне продукта.

Такую стратегию можно назвать стратегией "чистой продуктовой

дифференциации". Используя ее, вы должны донести до потребителя одну

единственную мысль: "Ваш продукт предлагает потребителю что-то, что не

может предложить не один товар рынка".

Данная стратегия базируется на наличие действительно уникальных свойств и

характеристик товара, на абсолютной инновационности продукта. Благодаря

использованию такой конкурентной стратегии создается отдельная категория на рынке,

в которой продукт выступает абсолютным монополистом.

Примером такой дифференциации может быть появление категории легкого пива

под маркой Miller на рынке. Данный продукт основал категорию пива

"Lager", в которую впоследствии вошли и другие торговые марки.

2. Дифференциация по характеристикам товара.

Используя такой вид стратегии дифференциации товара, вы убеждаете

потребителя в том, что ваш продукт обладает лучшими функциональными

возможностями для него. Такая стратегия часто используется в отраслях информационных

технологий и электроники. Например, производитель заявляет, что его продукт

обладает более высоким разрешением, более ярким монитором, более

производительным процессором.

В товарах массового потребления такая стратегия проявляется в наделении

продукта дополнительными свойствами.

Например, сок с содержанием 20 жизненно-необходимых витаминов, детское

питание с добавлением полезных микроэлементов (которых нет у конкурентов).

3. Дифференциация по цене.

Стратегия ценовой дифференциации постоянно используется производителями.

Она означает продажу товара для удовлетворения одной и той же потребности, но

по более низкой или по более высокой цене.

Низкая цена важна, когда потребитель желает сэкономить на покупке товара.

Высокая цена используется в случае необходимости привлечение аудитории,

для которой важны статус, престиж, дизайн, высокое качество, высокая скорость

обслуживания и высокая эффективность.

4. Уход в нишу.

Стратегия концентрации на определенной нише подходит небольшим компаниям.

Они концентрируют все свои усилия на целевой аудитории, которая по своим

предпочтениям значимо отличается от рынка в целом, а значит, имеет очень

специфические требования к продукту.

Для такой аудитории создается "идеальный продукт", который не

будет интересен всему рынку, но завоюет невероятный успех у конкретной целевой

аудитории.

5. Дифференциация через дополнительный сервис.

Бывают ситуации, когда продукт на рынке является очень однородным и

невозможно найти значимые критерии дифференциации товара. В таком случае у

компании есть другой способ дистанцировать себя от конкурентов: включить

дополнительные услуги к покупке товара.

Например, товар с бесплатной доставкой до дома, с бесплатной сборкой и

установкой.

6. Дифференциация через коммуникацию.

Другой способ дифференциации однородного продукта - через особую

коммуникацию с потребителем. Коммуникация способна вызывать определенные

эмоции, налаживать более тесный контакт с аудиторией, вызывать особую

лояльность.

Например, зубные пасты SPLAT выбрали особый способ коммуникации с

потребителем: производитель вкладывает письма в каждую упаковку продукта, что

создает более тесное общение бренда со своей аудиторией.

7. Дифференциация через упаковку.

И последний, один из самых распространенных способов дифференциации

товара, - дифференциация с помощью дизайна и форму упаковки. Вы можете создать

уникальный дизайн, который будет привлекать внимание и выделять продукт на

полке. А также можете придать своему продукту интересную запоминаемую форму,

выпустить товар в уникальном объеме и т.п.

1.7

Преимущества и недостатки стратегии дифференциации

У стратегии дифференциации есть свои преимущества и недостатки.

Преимущества стратегии.

1. По отношению к конкурентам дифференциация снижает степень

взаимозаменяемости товара, усиливает приверженность марке, снижает

чувствительность к цене и тем самым повышает рентабельность.

. Приверженность клиентов затрудняет приход на рынок новых конкурентов и

ослабляет давление клиентов на фирму.

. Повышенная рентабельность увеличивает устойчивость компании к возможным

действиям сильного поставщика.

. Отличительные свойства компании защищают фирму от конкурирующих

компаний, оказывающих подобные услуги.

. Использование данной стратегии обеспечивает выживаемость даже небольшим

фирмам

Недостатки стратегии.

1. Разрыв в ценах по сравнению с доминирующими по издержкам конкурентами

становится столь большим, что сохранить приверженность марке не представляется

возможным.

. Роль фактора дифференциации снижается по мере того, как товар

становится все более привычным.

. Восприятие дифференциации снижается под влиянием имитаций

. Повышение затрат на производство неоднородного товара, так как

требуются небольшие партии разных материалов и упаковки);

. Возможность развитие каннибализации и конкуренции внутри ассортимента

компании (когда один товар начинает конкурировать и съедать продажи похожего

продукта компании, а не конкурентов);

. Возрастает вероятность создания запутанного широкого ассортимента.

Решив использовать стратегию дифференциации следует помнить одну важную

мысль: дифференциация товара должна строиться на важных для потребителя

характеристиках продукта.

2.

Тактическое планирование автотранспортного предприятия

.1 План

перевозок и эксплуатации подвижного состава

При выборе способа перевозок и подвижного состава исходят из требования

обеспечить минимум затрат, прямо или косвенно связанных с доставкой груза.

Основные факторы, обуславливающие выбор следующие:

) вид и характер перевозимого груза, дорожные условия и расстояние и

перевозки;

) размер партии груза или объема перевозок;

) способ осуществления погрузо-разгрузочных работ;

Окончательный выбор должен быть сделан в пользу того вида подвижного

состава, который позволяет обеспечить наибольшую эффективность использования

подвижного состава, сокращение потерь груза и снижение себестоимости перевозок.

Предполагается создание автотранспортного предприятия,

заключившего договор о внутриреспубликанских перевозках на год (с перспективой

подобных перевозок на 5 лет). Перевозимый груз - холодильник бытовой.

Годовой объем перевозок составляет 1940 тыс. тонн. Среднее

расстояние перевозки - 188,7 км. Имеется следующее распределение по дорогам: в

населённых пунктах - 35%, вне населённых пунктов - 65%.

Далее рассмотрим требования к перевозке холодильников.

Транспортировка холодильника осложняется тем фактом, что в системе присутствует

хладагент, который обладает повышенной текучестью. То есть при любой трещине в

трубопроводе газ моментально улетучится, а холодильник придет в негодность.

Крайне не рекомендована перевозка холодильника в

горизонтальном положении, поскольку при таком условии может быть нарушено

положение компрессора и оборваны (погнуты) трубки. Если при перевозке наклона

не избежать, то допустимо отклонение от горизонтального положения не более, чем

на 40 градусов. Однако необходимо сделать все возможное, чтобы перевезти

холодильник в горизонтальном положении, а после доставки не включать его сразу

же: следует дать компрессорному маслу вернуться на место.

Первый вариант транспортного средства для данных перевозок - двухосный

грузовик МАЗ 437041-222 грузоподъемностью 4,85 тонн.

Изображение данного подвижного состава приведено на рисунке 2.1.1.

Рисунок 2.1.1 - Чертеж двухосного грузовика МАЗ 437041-222

В таблице 2.1.1 приведены технические характеристики автомобиля.

Таблица 2.1.1 - Технические характеристики МАЗ 437041-222.

|

Показатель

|

Значение

|

|

Тип кузова

|

Бортовой грузовик

|

|

Тип кабины

|

3-х местная без спального

|

|

Длина автомобиля

|

6500 мм

|

|

Ширина автомобиля

|

2550 мм

|

|

Высота автомобиля

|

2400 мм

|

|

Модель двигателя

|

ММЗ-Д245.30E2

|

|

Экологический стандарт

|

EURO II

|

|

Мощность двигателя

|

155л.с.

|

|

Тип двигателя

|

Дизель

|

|

Расположение цилиндров

|

рядное

|

|

Количество цилиндров

|

4

|

|

Топливо

|

Дизельное топливо

|

|

Привод

|

4x2

|

|

Кол-во передач

|

5

|

|

Модель коробки передач

|

СААЗ-3203.70

|

|

Тип коробки передач

|

Механическая

|

|

Тип передней подвески

|

Рессорная

|

Второй вариант подвижного состава - седельный тягач МАЗ

544069-320-021 с полуприцепом МАЗ-9758 (9758) грузоподъемностью 21 тонна. На

рисунке 2.1.2 приведен чертеж седельного тягача МАЗ 544069-320-021.

Рисунок 2.1.2 - Чертеж седельного тягача МАЗ

544069-320-021

В таблице 2.1.2 приведены технические характеристики

седельного тягача МАЗ 544069-320-021.

Таблица 2.1.2 - Технические характеристики седельного тягача

МАЗ 544069-320-021

|

Показатель

|

Значение

|

|

Ширина тягача

|

2500мм

|

|

Высота тягача

|

4000мм

|

|

Колесная база

|

3600мм

|

|

Тип кабины

|

2-х местная с 2 спальными

|

|

Длина тягача

|

6000мм

|

|

Модель двигателя

|

MAN D2866 LF25

|

|

Экологический стандарт

|

EURO III

|

|

Мощность двигателя

|

410л.с.

|

|

Крутящий момент

|

1850Н*м

|

|

Тип двигателя

|

Дизель

|

|

Наддув

|

Турбонаддув

|

|

Расположение цилиндров

|

рядное

|

|

Количество цилиндров

|

6

|

|

Топливо

|

Дизельное топливо

|

|

Привод

|

4x2

|

|

Кол-во передач

|

16

|

|

Модель коробки передач

|

ZF-16S151

|

|

Шины

|

315/80R22,5

|

Далее приведены технические характеристики полуприцепа

МАЗ-9758 (9758).

Рисунок 2.1.3 - Чертеж полуприцепа МАЗ-9758

Таблица 2.1.3 - Технические характеристики полуприцепа

МАЗ-9758

|

Показатель

|

Значение

|

|

Масса перевозимого груза, кг

|

21000

|

|

Масса снаряженного полуприцепа, кг

|

8500

|

|

Масса полуприцепа полная, кг

|

34500

|

|

Масса, приходящаяся на седельное устройство

тягача

|

10500

|

|

Масса, приходящаяся на тележку, кг

|

24000

|

|

Длина платформы, мм

|

13485

|

|

Ширина платформы, мм

|

2440

|

|

Высота платформы, мм

|

2480

|

|

Площадь платформы, м. кв.

|

33

|

|

Объем платформы, м. куб.

|

82

|

|

Подвеска

|

пневматическая

|

|

Количество колес

|

6+1

|

|

Шины

|

385/65R22.5

|

|

Топливный бак

|

350 л с автономной системой перекачки топлива

|

Исходные данные для расчета показателей эксплуатации подвижного состава

сводятся в таблицу 2.1.4.

Таблица 2.1.4 - Исходные данные для расчета показателей эксплуатации

подвижного состава

|

Показатель

|

Значение

|

|

Наименование груза

|

холодильники

|

|

Класс груза (приложение 1, [1])

|

4

|

|

Годовой объём перевозок, тыс. тонн

|

1940

|

|

Среднее расстояние перевозки, км

|

188,7

|

|

Категория условий эксплуатации (таблица П1 [7])

|

II

|

|

Способ выполнения погрузочно-разгрузочных работ

|

Механизированный

|

|

Распределение перевозок по дорогам (приложение

1, [6]):

|

|

В населенных пунктах (категория улиц -Е ) 66 км

|

|

Вне населенных пунктов по категориям дорог:

|

|

I-в

|

122,7 км

|

|

Средняя техническая скорость по дорогам: 59

км/ч

|

|

В населенных пунктах, км/ч

|

40

|

|

Вне населенных пунктов по категориям дорог,

км/ч

|

|

|

I-в

|

90

|

|

Пробег автомобиля с начала эксплуатации в долях

от пробега до капитального ремонта

|

0,1

|

|

Удельный вес автомобилей, хранящихся на

открытых стоянках, %

|

100

|

|

Дни календарные [2], дни

|

365

|

|

Режим работы АТП годовой [2], дни

|

247

|

|

Режим работы АТП недельный, дни

|

5

|

|

Режим работы автомобилей, смен

|

2

|

Для разработки плана эксплуатации необходимо использовать нормативно-справочные

данные (таблица 2.1.5) для двух альтернативных вариантов подвижного состава.

Таблица 2.1.5 - Нормативно-справочные

данные

|

Показатели

|

Значе-ние для МАЗ 437041-222

|

Значение для МАЗ 544069-320

|

|

Грузоподъемность, т

|

4,85

|

21

|

|

Норма времени простоя под погрузкой-разгрузкой на тонну,

мин

|

7,40

|

4,20

|

|

Норма пробега автомобиля до капитального

ремонта, тыс. км

|

400

|

800

|

|

Норма простоя в ТО и ТР, дни/1000км

|

0,50

|

0,75

|

|

Коэффициенты корректирования пробега до КР в

зависимости:

|

0,9

|

0,9

|

|

(К2) - от модификации ПС и

организации его работы

|

1

|

0,95

|

|

(К3) - от природно-климатических

условий

|

1

|

1

|

|

Коэффициент корректирования простоя в ТО и ТР в

зависимости от пробега автомобиля с начала эксплуатации (К4)

|

1

|

1

|

Расчет показателей плана эксплуатации подвижного состава:

Количество рабочих дней в неделю ( ):

):

(2.1.1)

(2.1.1)

где: nнед - число рабочих недель в году ;

Дреж - режим работы, дней.

Продолжительность рабочей смены ( ):

):

(2.1.2)

(2.1.2)

где: tраб. нед. - продолжительность рабочей недели ,

час.

Время пребывания автомобиля в наряде ( ):

):

(2.1.3)

(2.1.3)

где n - количество смен;

tп-з - подготовительно-заключительное

время , час;

tмо - время на медицинский осмотр, час.

Время на погрузку-разгрузку автомобиля за ездку ( ):

):

(2.1.4)

(2.1.4)

где  - время простоя под погрузкой-разгрузкой одной тонны груза,

мин;

- время простоя под погрузкой-разгрузкой одной тонны груза,

мин;

К - коэффициент, учитывающий класс груза;

- номинальная грузоподъемность

автомобиля, т.

- номинальная грузоподъемность

автомобиля, т.

Средняя техническая скорость автомобиля ( ):

):

(2.1.5)

(2.1.5)

где VTi - скорость автомобиля на i-ом участке дороги, км/ч ;

mi - доля пробега по i-ой

группе дорог в общем пробеге, %.

Время движения автомобиля за ездку ( ):

):

(2.1.6)

(2.1.6)

где b - коэффициент

использования пробега;

- длина груженой ездки, км.

- длина груженой ездки, км.

Время ездки ( ):

):

(2.1.7)

(2.1.7)

где  - время движения автомобиля за ездку, ч.;

- время движения автомобиля за ездку, ч.;

- время простоя в пунктах погрузки и разгрузки, ч.;

- время простоя в пунктах погрузки и разгрузки, ч.;

Количество ездок, осуществляемое одним автомобилем за день ( ):

):

(2.1.8)

(2.1.8)

где Тн - время в наряде, ч.;

tе - время ездки, ч.

Суточная производительность одного автомобиля ( ), т:

), т:

(2.1.9)

(2.1.9)

где g - коэффициент

использования грузоподъемности автомобиля, (определяется исходя из реальной

загрузки транспортного средства - см. рисунок или по нормативам [6]);

Zдн - количество ездок, осуществляемое

одним автомобилем за день, шт.

Cуточная

производительность одного автомобиля ( ) ткм:

) ткм:

(2.1.10)

(2.1.10)

Среднесуточный пробег автомобиля ( ):

):

(2.1.11)

(2.1.11)

Коэффициент технической готовности ( ):

):

(2.1.12)

(2.1.12)

где НТО, ТР - норма простоя в ТО и ТР, дн/1000 км;

- коэффициент корректирования простоя в ТО и ТР в

зависимости от пробега автомобиля с начала эксплуатации.

- коэффициент корректирования простоя в ТО и ТР в

зависимости от пробега автомобиля с начала эксплуатации.

Коэффициент выпуска автомобилей на линию ( :

:

(2.1.13)

(2.1.13)

где aт.г. - коэффициент технической готовности

автомобилей;

Дреж - режим работы АТП, дн;

Кп - коэффициент, учитывающий снижение пользования технически

исправных автомобилей в рабочие дни по организационным причинам (принимаем Кп=0,95).

Годовая производительность одного автомобиля ( ), т:

), т:

(2.1.14)

(2.1.14)

Годовая производительность одного автомобиля ( ), ткм:

), ткм:

(2.1.15)

(2.1.15)

Cреднесписочное

количество автомобилей ( ):

):

(2.1.16)

(2.1.16)

где Qгод - заданный годовой объем перевозок,

т

Автомобиле-дни в хозяйстве (дни пребывания автомобилей на АТП) ( ):

):

(2.1.17)

(2.1.17)

Автомобиле-дни работы ( ):

):

(2.1.18)

(2.1.18)

Автомобиле-часы в наряде ( ):

):

(2.1.19)

(2.1.19)

Общий пробег парка за год ( ), км:

), км:

(2.1.20)

(2.1.20)

Груженый пробег парка ( ), км:

), км:

(2.1.21)

(2.1.21)

Эксплуатационная скорость ( ), км/ч:

), км/ч:

(2.1.22)

(2.1.22)

Годовой грузооборот по парку автомобилей (при полном использовании

грузоподъемности) (Ргод), ткм:

(2.1.23)

(2.1.23)

Выработка на среднесписочную автомобиле-тонну в тоннах и тонно-километрах

соответственно:

(2.1.24)

(2.1.24)

(2.1.25)

(2.1.25)

Выработка на 1 автомобиле-час работы в тоннах и тонно-километрах:

(2.1.26)

(2.1.26)

(2.1.27)

(2.1.27)

Результаты расчета эксплуатационных показателей представлены в таблице

2.1.6

Таблица 2.1.6 - План эксплуатации подвижного состава

|

Показатель

|

Значение для МАЗ 437041-222

|

Значение для МАЗ 544069

|

|

Среднесписочное количество автомобилей

|

2285,3

|

1916,33

|

|

Ходовое количество автомобилей

|

1000,9

|

899,33

|

|

Грузоподъемность автомобиля, т

|

4,85

|

21

|

|

Коэффициент использования грузоподъемности

|

0,44

|

0,21

|

|

Годовая выработка на среднесписочную тонну:

|

|

|

|

в тоннах

|

175,03

|

48,21

|

|

в тонно-километрах

|

33028,47

|

9096,7

|

|

Время в наряде, ч

|

16,34

|

16,34

|

|

Время на погрузку- разгрузку за ездку, ч

|

1,36

|

6,99

|

|

Коэффициент технической готовности

|

0,68

|

0,73

|

|

Коэффициент выпуска на линию

|

0,438

|

0,4693

|

|

Автомобиле - дни в хозяйстве

|

834128,77

|

699461,65

|

|

Автомобиле- дни в работе

|

365348,39

|

328257,35

|

|

Автомобиле- часы в наряде

|

5969792,84

|

5363725,14

|

|

Годовая выработка на автомобиле-час работы:

|

|

в тоннах

|

0,32497

|

0,3617

|

|

в тонно-километрах

|

61,322

|

68,251

|

|

Коэффициент использования пробега

|

0,5

|

0,5

|

|

Техническая скорость, км/ч

|

72,5

|

72,5

|

|

Эксплуатационная скорость, км/ч

|

57,5

|

30,9

|

|

Среднее расстояние перевозки, км

|

188,7

|

188,7

|

|

Среднесуточный пробег, км

|

939,26

|

505,65

|

|

Число ездок за сутки

|

2,49

|

1,34

|

|

Суточная производительность:

|

|

в тоннах

|

5,31

|

5,91

|

|

в тонно-километрах

|

1000,99

|

1115,22

|

|

Общий годовой пробег автомобилей, км

|

343157137,48

|

165983329,03

|

|

Годовой груженый пробег автомобилей, км

|

171578568,74

|

82991664,51

|

|

Годовой объем перевозок, т

|

1940000

|

1940000

|

|

Годовой грузооборот, ткм

|

366078000

|

366078000

|

2.2 План

технического обслуживания и ремонта транспортных средств

Целью технического обслуживания подвижного состава является поддержание

его в работоспособном состоянии, уменьшение интенсивности изнашивания деталей,

узлов и агрегатов автомобилей, предупреждение поломок, выявление возникших

неисправностей, сохранение хорошего внешнего вида транспортных средств.

Техническое обслуживание подвижного состава по периодичности, перечню и

трудоемкости выполняемых работ подразделяется на следующие виды:

ежедневное техническое обслуживание (ЕО);

первое техническое обслуживание (ТО-1);

второе техническое обслуживание (ТО-2);

сезонное обслуживание (СО).

Необходимые для расчета данные приведены в таблицах 2.2.1 - 2.2.4.

Таблица 2.2.1 - Нормативно-справочные данные

|

Показатель

|

Значение для МАЗ 437041-222

|

Значение для МАЗ 544069-320

|

|

Норма пробега до капитального ремонта, тыс. км

|

400

|

800

|

|

Периодичность технического обслуживания, тыс.

км

|

|

|

|

ТО-2

|

20,0

|

45,0

|

|

ТО-1

|

5,0

|

22,5

|

|

Нормативы трудоемкости, чел.-ч / воздействие:

|

|

|

|

ТО-2

|

8,2

|

10,6

|

|

ТО-1

|

2,2

|

4,24

|

|

ЕО

|

5,57

|

0,45

|

|

Норматив трудоемкости текущего ремонта, чел-ч

/1000км

|

3,8

|

7,2

|

Таблица 2.2.2 - Коэффициенты корректирования нормативов

|

Показатель

|

K1

|

К2

|

К3

|

К4

|

К5

|

К6

|

|

Периодичность ТО

|

0,9

|

1

|

1

|

1

|

1

|

1

|

|

Трудоемкость ТО

|

1,1

|

1/1,1

|

1

|

1

|

1

|

1,104

|

|

Трудоемкость ТР

|

1,1

|

1/1,1

|

1

|

1

|

1

|

1,138

|

|

Трудоемкость ЕО

|

1

|

1

|

1

|

1

|

1

|

1,125

|

Для трудоемкости ТО:

Для трудоёмкости ТР:

Для трудоёмкости ЕО:

Таблица 2.2.3 - Исходные данные

|

Показатель

|

Значение для МАЗ 437041-222

|

Значение для МАЗ 544069-320

|

|

Среднесписочное количество автомобилей, ед.

|

2285,3

|

1916,33

|

|

Коэффициент выпуска на линию

|

0,438

|

0,469

|

|

Среднесуточный пробег автомобилей, км

|

939,26

|

505,65

|

|

Годовой пробег всех автомобилей, км

|

343157137,48

|

165983329,03

|

|

Пробег автомобилей с начала эксплуатации, в

долях от пробега

|

0,1

|

0,1

|

Для того чтобы учесть техническое состояние автомобилей на начало года

при планировании технических обслуживаний и ремонтов подвижного состава,

используют понятие запаса хода.

Запас хода - это разница между нормой пробега до капитального ремонта

(списания) и пробегом с начала эксплуатации. Запас хода определяется по

формуле:

(2.2.1)

(2.2.1)

гдеLкр - пробег до КР, км;

Lс

нач. экс. - пробег

с начала эксплуатации, км.

Годовой пробег одного автомобиля определяется следующим образом:

(2.2.2)

(2.2.2)

Количество воздействий ЕО, ТО-2, ТО-1 определяется по методу суммарного

годового пробега автомобилей соответственно по формулам:

(2.2.3)

(2.2.3)

(2.2.4)

(2.2.4)

где LТО-2 - периодичность ТО-2, тыс. км

(2.2.5)

(2.2.5)

где LТО-1 - периодичность ТО-1, тыс. км

Далее произведем расчет трудоемкости работ ЕО, ТО-1, ТО-2, СО.

(2.2.6)

(2.2.6)

где tЕО - нормативная трудоемкость ЕО, чел-ч

(2.2.7)

(2.2.7)

где tТО-1 - нормативная трудоемкость ТО-1,

чел-ч

(2.2.8)

(2.2.8)

где tТО-2 - нормативная трудоемкость ТО-2,

чел-ч

СО проводится для подготовки ТС к работе в весенне-летний или

осеннее-зимний период эксплуатации. СО проводится два раза в год. Как правило,

СО совмещают с ТО-2 с соответствующим увеличением его плановой трудоемкости на

20 % от трудоемкости ТО-2.

Т.о. трудоемкость СО можно определить следующим образом:

(2.2.9)

(2.2.9)

Трудоемкость работ по ТР находится по формуле:

(2.2.10)

(2.2.10)

где tТР - нормативная трудоемкость ТР,

чел-ч./1000 км

Суммарная годовая трудоемкость работ по ТО и ТР:

(2.2.11)

(2.2.11)

Трудоемкость вспомогательных работ принимается в размере не более 30 % от

общей трудоемкости работ по ТО и ремонту:

(2.2.12)

(2.2.12)

Общая трудоемкость работ по ТО и ТР (включая вспомогательные работы):

(2.2.13)

(2.2.13)

Удельная трудоемкость ТО и ТР на 1000 км пробега и удельная трудоемкость

всех работ в зоне ТО и ТР на 1000 км пробега определяется соответственно по

формулам:

(2.2.14)

(2.2.14)

(2.2.15)

(2.2.15)

Трудоемкость работ во вредных условиях для приблизительных расчетов можно

принимать в размере до 20% от суммарной трудоемкости работ ТО и ТР.

(2.2.16)

(2.2.16)

Результаты расчетов сводятся в таблицу 2.2.4.

Таблица 2.2.4 - План технического обслуживания и ремонта подвижного

состава

|

Показатели

|

Значение для МАЗ 437041

|

Значение для МАЗ 544069-320

|

|

Количество технических воздействий:

|

|

|

|

- ЕО

|

|

|

|

- ТО-1

|

|

|

|

- ТО-2

|

|

|

|

Трудоемкость работ, чел-ч.:

|

|

|

|

- ЕО

|

|

|

|

- ТО-1

|

|

|

|

- ТО-2

|

|

|

|

- ТР

|

|

|

|

-СО

|

|

|

|

Суммарная трудоемкость работ по ТО и ТР

автомобилей, чел-ч.

|

|

|

|

Трудоемкость вспомогательных работ, чел.ч.

|

|

|

|

Общая трудоемкость работ в зоне ТО и ТР, чел.ч.

|

|

|

|

Удельная трудоемкость работ на 1000 км пробега,

чел-ч/1000 км

|

|

|

|

Удельная трудоемкость всех работ в зоне ТО и ТР

на 1000 км пробега, чел-ч/1000 км

|

|

|

|

Трудоемкость работ во вредных условиях, чел- ч

|

|

|

2.3 План

материально-технического обеспечения предприятия

.3.1

Планирование потребности в топливе

Планирование расхода топлива осуществляется исходя из линейных норм

расхода топлива для каждой марки автомобиля, повышения и понижения расхода и

дополнительного расхода топлива согласно нормативным документам Министерства

транспорта и коммуникаций Республики Беларусь. Нормируемый расход топлива Pт рассчитывается:

(2.3.1)

(2.3.1)

где Н 100 км - линейная норма расхода топлива автомобиля,

л/100 км;

Li - пробег автомобиля (автопоезда) в различных условиях эксплуатации, км;

Пi - коэффициент повышения или

понижения линейной нормы расхода топлива, учитывающий условия эксплуатации

автомобиля;

Ртдоп - дополнительный расход топлива на выполнение

транспортной работы, учитываемой в тонно-километрах и дополнительный расход

топлива, учитывающий иные условия эксплуатации, работу холодильной установки, л.

Дополнительный расход топлива на выполнение транспортной работы,

учитываемой в тонно-километрах Ртдоп (л), рассчитывается по формуле:

(2.3.2)

(2.3.2)

где Н100ткм - величина изменения расхода топлива на 100 ткм

транспортной работы, л;

L`i - расстояние, на которое перевезен

груз в конкретных условиях эксплуатации, км;

mгрi - масса перевезенного автомобилем

(автопоездом) груза в конкретных условиях эксплуатации, т;

mпп - снаряженная масса прицепа

(полуприцепа), кроме самосвального, буксируемого автомобиля, машины, механизма,

т.

На внутригаражные разъезды и технические надобности (технические осмотры,

регулировочные работы, приработка деталей двигателей и автомобилей после

ремонта и т.п.) нормативный расход топлива не должен превышать 0,5% ежемесячно

от общего его количества, потребляемого автотранспортным предприятием при

условии отсутствия реальной экономии.

Далее приводится значение линейной нормы расхода топлива для каждого

автомобиля, указываются условия эксплуатации и соответствующие им повышающие и

понижающие коэффициенты.

Базовым автомобилем МАЗ 437041-222 доставляются холодильники из г. Минска

в г. Вилейка (2,133 т за ездку).

Количество ездок с грузом - 2,49*247=615.

Общий пробег парка с грузом - 343 157 137,48 км., груженый пробег парка -

171 578 568,74 км.

Пробег с грузом по загородным дорогам общего пользования - 65% (0,65*171

578 568,74= 111 526 069,681 км), без груза - 65% (111 526 069,681 км).

Пробег с грузом по г. Минск - 25% (0,25*171 578 568,74= 42 894 642,185 км),

без груза - 25% (42 894 642,185 км) км.

Пробег с грузом по г. Вилейка - 10% (0,1*171 578 568,74 = 17 157 856,874

км), без груза - 10% (17 157 856,874 км) км.

Исходные данные:

грузоподъемность автомобиля - 4,85 т;

снаряженная масса автомобиля - 5 225т;

линейная норма расхода топлива на автомобиль - 16,5 л/100 км;

повышение линейной нормы и нормы расхода топлива на выполнение

транспортной работы при эксплуатации в г. Минск - 15 %;

повышение линейной нормы и нормы расхода топлива на выполнение

транспортной работы при эксплуатации в г. Вилейка - 2 %;

понижение линейной нормы и нормы расхода топлива на выполнение

транспортной работы при эксплуатации на загородных дорогах - 8 %;

повышение нормы расхода топлива в зимних условиях эксплуатации - 7%.

дополнительный расход топлива на 100 т км транспортной работы и на 1 т

снаряженной массы прицепа - 0,5 л.

Автомобилем МАЗ 544069-320-021 с полуприцепом МАЗ 9758 доставляются

холодильники из Минска в Вилейку (4,41 т за ездку).

Количество ездок с грузом - 1,34*247=330.

Общий пробег парка с грузом - 165 983 329,03 км., груженый пробег парка -

82991664,51 км.

Пробег с грузом по загородным дорогам общего пользования - 65%

(0,65*82991664,51 = 53 944 581,9315 км), без груза - 65% (53 944 581,9315 км).

Пробег с грузом по г. Минск - 25% (0,25*82991664,51 = 20 747 916,1275

км), без груза - 25% (20 747 916,1275 км) км.

Пробег с грузом по г. Вилейка - 10% (0,1*82991664,51 =8 299 166,451 км),

без груза - 10% (8 299 166,451 км) км.

Исходные данные:

грузоподъемность полуприцепа - 21 т;

снаряженная масса полуприцепа - 8,5 т;

линейная норма расхода топлива на автомобиль - 21,4 л/100 км;

повышение линейной нормы и нормы расхода топлива на выполнение

транспортной работы при эксплуатации в г. Минск - 15 %;

повышение линейной нормы и нормы расхода топлива на выполнение

транспортной работы при эксплуатации в г. Вилейка - 2 %;

понижение линейной нормы и нормы расхода топлива на выполнение

транспортной работы при эксплуатации на загородных дорогах - 8 %;

повышение нормы расхода топлива в зимних условиях эксплуатации - 7%.

дополнительный расход топлива на 100 т км транспортной работы и на 1 т

снаряженной массы прицепа - 1,3 л.

Линейная норма расхода топлива на годовой пробег (без учета повышения

нормы расхода топлива в зимних условиях эксплуатации):

л.

л.

л.

л.

Дополнительный расхода топлива на 100 т км транспортной работы и на 1 т

снаряженной массы прицепа (без учета повышения нормы расхода топлива в зимних

условиях эксплуатации):

л.

л.

Повышение расхода топлива в зимних условиях эксплуатации

можно определить исходя из статистических данных предыдущего периода. В

предыдущем году было 57 дня (15,6%) с отрицательной температурой. Тогда

повышение расхода топлива в зимних условиях:

Тогда общий расход топлива с учетом расхода на внутригаражные

разъезды и технические надобности:

В стоимостном выражении общая потребность в топливе, руб:

(2.3.3)

(2.3.3)

где Цт - цена 1 литра топлива, руб.

2.3.2

Планирование потребности в смазочных материалах

Потребность в смазочных материалах рассчитывается исходя из потребности в

топливе и норм расхода моторных масел, трансмиссионных масел, специальной и

пластичной смазки, приведенных в таблице 2.3.1.

Таблица 2.3.1 - Нормы расхода смазочных материалов и их цены на

01.04.2015г.

|

Наименование

|

Значение для МАЗ 437041

|

Значение для МАЗ 544069

|

Стоимость, руб.

|

|

Моторное масло, л

|

2,8

|

3,0

|

92 500

|

|

Трансмиссионное масло, л

|

0,4

|

0,4

|

210 000

|

|

Пластичные смазки, кг

|

0,35

|

0,3

|

150 000

|

|

Специальные масла, л

|

0,15

|

0,1

|

100 000

|

|

Керосин, л

|

|

|

20 000

|

|

Обтирочные материалы, кг

|

20

|

24

|

500

|

Расход моторного масла (Мм):

, (2.3.4)

, (2.3.4)

где Нм.м. - норма расхода моторного масла на 100 л топлива, л.

Затраты в стоимостном выражении на моторное масло (Зм):

Зм=Мм*Цм ,(2.3.5)

где Цм - цена 1 л. моторного масла, руб.

Расход трансмиссионного масла (Мтр):

, (2.3.6)

, (2.3.6)

где Нтр - норма расхода трансмиссионного масла на 100 л

топлива, л.

Затраты на трансмиссионное масло:

Зтр=Мтр· Цтр , (2.3.7)

где Цтр - цена 1 л трансмиссионного масла, руб.

Расход пластичной смазки (Мпс):

, (2.3.8)

, (2.3.8)

где Нпс - норма расхода пластичной смазки на 100 л топлива,

кг.

Затраты на пластичную смазку:

Зпс=Мсм · Цсм , (2.3.9)

где Цсм - цена 1 кг пластичной смазки, руб.

Расход специального масла (Мспец.м.):

, (2.3.10)

, (2.3.10)

где Нспец.м. - норма расхода специального масла на 100 л топлива,

л.

Затраты на специальное масло:

Зспец.м.= Мспец.м · Цспец.м, (2.3.11)

где Цспец.м. - цена 1 л специального масла, руб.

Расход керосина:

Мкер= Ртобщ.,кг · 0,005 , (2.3.12)

где: Ртобщ.,кг - потребность в топливе в весовом

выражении

Ртобщ.,кг.=Ртобщ·r, (2.3.13)

где r - среднее

значение плотности горючего (rдиз=0,825

кг/дм3).

Затраты на керосин:

Зкер.= Мк · Цк, (2.3.14)

где Цк. - цена 1 л керосина, руб.

Расход обтирочных материалов:

Ом=Асс · Ном, (2.3.15)

где Ном - норма расхода обтирочных материалов, кг.

Затраты на обтирочный материал:

Зом.= Ом * Цом, (2.3.16)

где Цом. - цена 1 кг обтирочного материала, руб.

.3.3

Планирование потребности в шинах

Потребность в автомобильных шинах определяют в комплектах на одно колесо

(камера, ободная лента, покрышка).

При расчете потребности предприятия в шинах необходимо исходить из общей

величины пробега автомобилей и норм пробега шин.

Потребность в шинах определяется по формуле:

, (2.3.17)

, (2.3.17)

где nш - количество комплектов шин, смонтированных на

автомобиле без учета запасного колеса;

lн.ш. - эксплуатационная норма пробега

автомобильных шин, км

Таблица 2.3.2 - Информация о шинах

|

Показатель

|

Значение для МАЗ 437041-222

|

Значение для МАЗ 544069-321-021

|

Значение для МАЗ-9758

|

|

Обозначение шин

|

235/75R17,5

|

315/80R22,5

|

385/65R22,5

|

|

Эксплуатационная норма пробега, тыс. км

|

133,0

|

132,0

|

132,0

|

|

Стоимость одного комплекта шин, руб

|

2 100 000

|

4 100 000

|

4 300 000

|

Затраты на автомобильные шины:

Зш=Аш · Цш , (2.3.18)

где Цш - стоимость одного комплекта шин, руб.

2.3.4

Материальное обеспечение технического обслуживания и ремонта подвижного состава

Для целей внутрихозяйственного планирования можно использовать

дифференцированные укрупненные нормы затрат на ТО и ТР подвижного состава,

которые учитывают затраты на запасные части, узлы, агрегаты и эксплуатационные

материалы. Нормы установлены на 1000 км пробега и дифференцированы с учетом

пробега автомобилей с начала эксплуатации.

Плановая сумма материальных затрат:

, (2.3.19)

, (2.3.19)

где МЗ - норма материальных затрат на 1000 км пробега;

ИЦ - индекс цен производителей промышленной продукции

производственно-технического назначения, рассчитанный нарастающим итогом к декабрю

2011 года;- планируемый пробег, км;

Кт - корректирующий коэффициент к нормам в зависимости от типа ПС.

Согласно рекомендациям установлены следующие нормы затрат на техническое

обслуживание и ремонт используемых транспортных средств в зависимости от

диапазона пробега с начала эксплуатации (таблица 2.3.3):

Таблица 2.3.3 - Нормы затрат на техническое обслуживание и ремонт

автомобильных транспортных средств

|

Марка (модель) автомобильных транспортных средств

|

Статьи затрат

|

Диапазоны пробегов с начала эксплуатации, тыс.км

|

|

|

0 - 100

|

101 -300

|

301 -500

|

501 -700

|

701 -900

|

|

МАЗ 437041-222

|

МЗ

|

98530

|

170917

|

225656

|

263229

|

272888

|

|

МАЗ 544069-320-021

|

МЗ

|

98097

|

167338

|

218467

|

257467

|

267326

|

Для МАЗ 437041-222:

Пробег с начала эксплуатации - 40 000; планируемый годовой пробег - 343

157 137,48;

пробег с начала эксплуатации на конец планируемого года - 343 117 137,48.

Следовательно, укрупненные нормы материальных затрат МЗ равны:

Для МАЗ 544069-320-021:

Пробег с начала эксплуатации - 80 000; планируемый годовой пробег - 165

983 329,03;

пробег с начала эксплуатации на конец планируемого года - 165 903 329,03.

Следовательно, укрупненные нормы материальных затрат МЗ равны

2.3.5

Планирование производственных запасов и оборотных средств

Все затраты по материально-техническому обеспечению приведены в таблице

2.3.4.

Таблица 2.3.4 - План материально-технического обеспечения предприятия

|

Показатели

|

Значение для МАЗ 437041-222

|

Значение для МАЗ 544069-320-021

|

|

Потребность

|

Затраты, руб

|

Потребность

|

Затраты, руб

|

|

Топливо, л.

|

|

|

|

|

|

Моторное масло, л.

|

|

|

|

|

|

Трансмиссионное масло, л

|

|

|

|

|

|

Пластичные смазки, л

|

|

|

|

|

|

Специальное масло, л

|

|

|

|

|

Керосин

|

|

|

|

|

|

Обтирочные материалы

|

|

|

|

|

|

Шины

|

|

|

|

|

|

Материальные затраты

|

-

|

|

-

|

|

|

Итого:

|

-

|

1 095 098 550 584,3

|

-

|

1 063 540 223 542,8

|

При расчете потребности АТП в материальных ресурсах должны быть

определены размеры запасов их отдельных видов. Различают текущий и страховой

запас.

Норматив оборотных средств:

, (2.3.20)

, (2.3.20)

где Нзап- норма запаса оборотных средств по соответствующей

статье, дн;

Згод - годовые затраты по соответствующей статье.

Таблица 2.3.4 - Нормируемые оборотные средства

|

Наименование нормируемого оборотного средства

|

Затраты, руб.

|

Норма запаса, дни

|

Норматив оборотных средств, руб.

|

|

Значение для марки 1

|

Значение для марки 2

|

|

|

|

Топливо

|

|

|

15

|

30 140 881 655

|

|

Смазочные материалы

|

254 801 536 900

|

252 765 317 300

|

15

|

|

|

Шины

|

|

|

10

|

1 760 430 000

|

|

Материалы и зап. части

|

|

|

10

|

|

|

Итого

|

1 095 098 550 584,3

|

1 063 540 223 542,8

|

-

|

43 100 373 945,9

|

Эффективность использования оборотных средств характеризуется количеством

оборотов (Nоб) средств и продолжительностью

одного оборота (Vоб), которые

рассчитываются:

, (2.3.21)

, (2.3.21)

где Д - доходы от выполнения перевозок.

,(2.3.22)

,(2.3.22)

2.4 План по

труду и заработной плате

Разработка плана по труду и заработной плате состоит из следующих этапов:

планирование численности работников;

планирование фонда заработной платы;

планирование производительности труда.

2.4.1

Планирование численности работников

Определение численности производится дифференцированно по основным

категориям персонала: водители, рабочие по ремонту и техническому обслуживанию

подвижного состава, вспомогательные рабочие, руководители, специалисты,

служащие, младший обслуживающий персонал.

Исходными данными для определения численности разных категорий работающих

являются запланированный объем работ по эксплуатации, техническому обслуживанию

и ремонту подвижного состава, типовые структуры и нормативы численности

специалистов и служащих, фонд рабочего времени одного работника.

Плановый годовой фонд рабочего времени работников, работающих в

нормальных и допустимых условиях труда и при нормированном рабочем дне, в

часах:

Фв = (Дк - Дв - Дп

-До + Дв.о - Дго - Дбол) · tсм

- (Дпп - Д/пп) t’ (2.4.1)

гдеДк - количество календарных дней в году (365 дней);

Дв - количество выходных дней в году (104 дня);

Дп - количество праздничных в году дней, не совпадающих с

выходными (6 дней);

До - количество дней трудового отпуска в году (трудовой отпуск

состоит из основного и дополнительного);

В курсовой работе принимаем дополнительный отпуск за продолжительный стаж

работы Ддоп = 4 дня.

Тогда трудовой отпуск составляет:

До= Досн + Ддоп; (2.4.2)

= 28

= 28

Дв.о - количество дней отпуска, совпадающих с выходными;

Дго - количество дней, использованных на выполнение

государственных обязанностей в году (0,5-1 % от календарного числа дней);

Дбол - количество дней невыходов по болезни в году (до 2,5% от

календарного числа дней);

tсм - время смены, ч.;

Дпп - количество предпраздничных рабочих дней;

Д/пп - количество предпраздничных рабочих дней,

совпадающих с отпуском;/ - время, на которое сокращен рабочий день

перед праздничными и выходными днями, ч.

Численность водителей определяется по формуле:

(2.4.3)

(2.4.3)

где АЧН - автомобиле-часы работы на линии (в наряде),

час;

Тп-з, мо - подготовительно-заключительное время (установлено в

размере 20 мин на смену) и время медицинского осмотра (5 мин на смену);

Фв - годовой фонд рабочего времени водителя.

ТТОв - трудоемкость работ по техническому обслуживанию и текущему ремонту,

выполняемых водителями, чел-час.

Продолжительность подготовительно-заключительного времени:

, (2.4.4)

, (2.4.4)

Численность ремонтных рабочих, работающих в нормальных условиях,

определим методом прямого счёта по следующей формуле (если участие водителей в

ТО на данном АТП не предусматривается):

, (2.4.5)

, (2.4.5)

где  - суммарная годовая трудоёмкость работ ТО и ТР, чел-ч;

- суммарная годовая трудоёмкость работ ТО и ТР, чел-ч;

- годовая трудоёмкость работ ТО и ТР во вредных условиях,

чел-ч;

- годовая трудоёмкость работ ТО и ТР во вредных условиях,

чел-ч;

Фрр - годовой фонд рабочего времени ремонтного рабочего,

работающего в нормальных условиях, ч (Фрр= Фв).

Численность ремонтных рабочих, работающих во вредных условиях, определим

методом прямого счёта:

,(2.4.6)

,(2.4.6)

где Ф'рр - годовой фонд рабочего времени ремонтного

рабочего, работающего во вредных условиях, ч.

При определении годового фонда рабочего времени ремонтных рабочих,

работающих во вредных условиях, учитываем дополнительный отпуск за работу во

вредных условиях. Кроме указанных групп рабочих необходимо предусмотреть

рабочих для выполнения вспомогательных работ. В состав вспомогательных работ входят:

обслуживание и ремонт оборудования и инструмента; транспортные и

погрузочно-разгрузочные работы, связанные с обслуживанием и ремонтом подвижного

состава; перегон автомобилей внутри автотранспортных предприятий; хранение,

прием и выдача материальных ценностей; уборка производственных и

служебно-бытовых помещений. Численность вспомогательных рабочих определяется на

основе нормативной трудоемкости вспомогательных ремонтных работ. Численность

вспомогательных рабочих:

, (2.4.7)

, (2.4.7)

где  - годовая трудоёмкость вспомогательных работ, чел-ч;

- годовая трудоёмкость вспомогательных работ, чел-ч;

Фвсп - годовой фонд рабочего времени вспомогательного рабочего (Фвсп=

Фв), ч.

Численность руководителей, специалистов и служащих определяется штатным

расписанием, утвержденным руководителем предприятия в соответствии с типовыми

структурами управления и нормативами численности.

Сначала составляется схема организационной структуры предприятия.

Суть метода укрупненного нормирования состоит в том, что общую

численность аппарата управления и отдельных его подразделений (служб)

определяют в зависимости от объективных факторов или признаков, характеризующих

данное предприятие (или группу однородных производств), по таблицам или по

формуле вида:

(2.4.8)

(2.4.8)

где:Н - нормативная численность специалистов и служащих определенной

функции управления,

х1 - среднесписочное количество автомобилей;

х2 - коэффициент выпуска автомобилей на линию;

хз - средне списочная численность работающих, чел;

х4 - режим работы автомобилей, ч;

х5 - численность рабочих по ремонту автомобилей, чел;

а - e - показатели степени перечисленных

значений факторов;

К - постоянный коэффициент, выражающий связь норматива с численными

значениями факторов.

Перечень функций управления, на которые разработаны нормативы

численности, а также наименования должностей специалистов и служащих по этим

функциям приведены в таблице 2.4.1 и 2.4.2.

Таблица 2.4.1 - Наименования должностей руководителей, специалистов и

служащих, норматив численности по функциям управления для бортового грузовика МАЗ 437041

|

Функция управления

|

Наименование факторов

|

Численные значения факторов

|

Норматив численности

|

Норматив численности с учетом коэф. для

грузовых АТП (к=0,85)

|

Принятое кол-во

|

|

Общее руководство

|

Количество автомобилей

|

2285,3

|

|

7,1

|

7

|

|

Среднесписочная численность работников

|

|

|

|

|

|

Технико-экономическое планирование

|

Количество автомобилей

|

2285,3

|

4,8

|

4,08

|

4

|

|

Среднесписочная численность работников

|

|

|

|

|

|

Организация труда и заработной платы

|

Среднесписочная численность работников

|

|

5,5

|

4,67

|

5

|

|

Комплектование и подготовка кадров

|

Среднесписочная численность работников

|

|

8,5

|

7,225

|

7

|

|

Материально-техническое снабжение

|

Количество автомобилей

|

2285,3

|

9,8

|

8,3

|

8

|

|

Режим работы автомобилей

|

8

|

|

|

|

|

Бухгалтерский учет и финансовая деятельность

|

Среднесписочная численность работников

|

|

17,2

|

14,62

|

15

|

|

Техническая служба

|

Количество автомобилей

|

2285,3

|

50,1

|

42,6

|

43

|

|

Численность ремонтных рабочих

|

938,5

|

|

|

|

|

Делопроизводство и хозяйственное обслуживание

|

Количество автомобилей

|

2285,3

|

2,8

|

2,4

|

2

|

|

Отдел перевозок и маркетинга (эксплуатационная

служба)

|

Количество автомобилей

|

2285,3

|

44,42

|

37,7

|

38

|

|

Коэффициент выпуска автомобилей на линию

|

0,438

|

|

|

|

|

Режим работы автомобилей

|

8

|

|

|

|

|

Итого

|

|

|

|

|

129

|

Таблица 2.4.2 - Наименования должностей руководителей, специалистов и

служащих, норматив численности по функциям управления для бортового грузовика МАЗ 544069-320

|

Функция управления

|

Наименование факторов

|

Численные значения факторов

|

Норматив численности

|

Норматив численности с учетом коэф. для

грузовых АТП (к=0,85)

|

Принятое кол-во

|

|

Общее руководство

|

Количество автомобилей

|

1916,33

|

7,9

|

6,7

|

7

|

|

Среднесписочная численность работников

|

|

|

|

|

|

Технико-экономическое планирование

|

Количество автомобилей

|

1916,33

|

4,5

|

3,8

|

4

|

|

Среднесписочная численность работников

|

|

|

|

|

|

Организация труда и заработной платы

|

Среднесписочная численность работников

|

|

5,1

|

4,34

|

4

|

|

Комплектование и подготовка кадров

|

Среднесписочная численность работников

|

|

7,7

|

6,55

|

7

|

|

Материально-техническое снабжение

|

Количество автомобилей

|

1916,33

|

8,0

|

6,8

|

7

|

|

Режим работы автомобилей

|

8

|

|

|

|

|

Бухгалтерский учет и финансовая деятельность

|

Среднесписочная численность работников

|

|

16,0

|

13,6

|

14

|

|

Техническая служба

|

Количество автомобилей

|

1916,33

|

43,3

|

36,8

|

37

|

|

Численность ремонтных рабочих

|

796,4

|

|

|

|

|

Делопроизводство и хозяйственное обслуживание

|

Количество автомобилей

|

1916,33

|

2,6

|

2,21

|

2

|

|

Отдел перевозок и маркетинга (эксплуатационная

служба)

|

Количество автомобилей

|

1916,33

|

37,1

|

31,5

|

32

|

|

Коэффициент выпуска автомобилей на линию

|

0,4693

|

|

|

|

|

Режим работы автомобилей

|

8

|

|

|

|

|

Итого

|

|

|

|

|

114

|

Далее на рисунке 2.4.1 наглядно представлена схема организационной

структуры предприятия, перевозящее холодильники с помощью седельного тягача и

полуприцепа

Рисунок 2.4.1 - Организационная структура предприятия

2.4.2

Планирование фонда заработной платы

При планировании фонда заработной платы рассчитывается годовой фонд

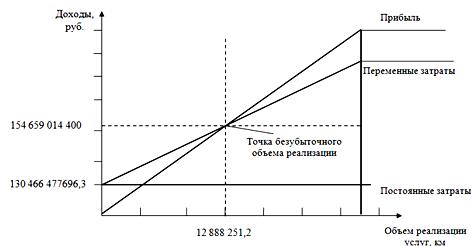

заработной платы, который состоит из основного и дополнительного фондов. Фонд

основной заработной платы содержит все виды выплат за отработанное время или

выполненную работу, выплаты стимулирующего или компенсирующего характера. К

фонду дополнительной заработной платы относятся все виды выплат за

неотработанное время, предусмотренные законодательством.

ФЗП = ФЗПосн + ФЗПдоп (2.4.9)

Фонд заработной платы водителей

Для целей планирования заработная плата водителей определяется исходя из

тарифной ставки первого разряда, действующей на предприятии, тарифного

коэффициента водителей, повышения тарифной ставки, с учетом доплат и надбавок к

заработной плате.

Заработная плата состоит из двух частей: постоянной тарифной и переменной

надтарифной (компенсирующие и стимулирующие выплаты).

Определение тарифной части

При сдельной форме оплаты труда заработная плата водителей за выполненную

работу определяется по следующей формуле:

ЗПв = ЗПт + ЗПткм,, (2.4.10)

где ЗПт - заработная плата за перевезенные тонны;

ЗПткм - заработная плата за выполненные тонно-километры.

В свою очередь зарплата за перевезенные тонны определяется так:

ЗПт = Qгод · Ст, руб.,(2.4.11)