|

Доходы

|

Реализационные

|

Систематические

|

От

реализации продукции

|

|

|

|

От

реализации товаров

|

|

|

|

От

оказания услуг

|

|

|

|

От

произведенных работ

|

|

|

Несистематические

(от реализации прочего имущества)

|

Денежных

активов

|

Ценных

бумаг

|

|

|

|

|

Валютных

ценностей

|

|

|

|

|

Дебиторской

задолженнсоти

|

|

|

|

Неденежных

активов

|

Основных

средств

|

|

|

|

|

Материалов

|

|

Внереализационные

|

Лицензионные

платежи

|

|

|

Доходы

от сдачи имущества в аренду

|

|

|

Проценты

к получению

|

По

облигациям

|

|

|

|

По

инвестиционным ценным бумагам

|

|

|

|

По

депозитам

|

|

|

|

От

банков за пользование денежными средствами организации

|

|

|

|

По

коммерческим кредитам

|

|

|

От

участия в других организациях

|

В

совместной деятельности

|

|

|

|

От

долевого участия в уставных капиталах других организаций

|

|

|

Положительные

курсовые и суммовые разницы

|

|

|

Суммы

невостребованные в срок кредиторской задолженности

|

|

|

Суммы,

признанных к получению штрафов, пеней

|

|

|

Прибыль

прошлых лет, выявленная в отчетном году

|

|

|

Прибыль,

образовавшаяся в результате дооценки материальных ценностей

|

|

|

Прибыль,

образовавшаяся в результате дооценки государственных ценных бумаг

|

|

|

Суммы

излишков имущества, выявленные при инвентаризации

|

|

|

Прочие

|

Рисунок 1. Классификация

доходов в зависимости от наличия факта реализации

Например, высокое качество

операционной прибыли характеризуется ростом объема товарооборота, снижением

издержек и т.п., а низкое ее качество - ростом цен на продукцию. Понятие

"качество прибыли" позволяет правильнее оценивать ее динамику,

проводить сопоставимый ее анализ в процессе сравнения с деятельностью других

предприятий [18, с.104].

Финансовый результат представляет

собой прирост (или уменьшение) стоимости капитала предприятия, образовавшейся в

процессе его хозяйственной деятельности. Прибыль (убыток) отчетного года

характеризуются данными бухгалтерской отчетности, которая состоит из

бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и

пояснительной записки, а также аудиторского заключения, подтверждающего

достоверность бухгалтерской отчетности организации.

Отчет о прибылях и убытках должен

характеризовать финансовые результаты деятельности организации за отчетный

период. В отчете о прибылях и убытках доходы и расходы должны показываться с

подразделением на обычные и чрезвычайные [15,с.99].

Таким образом, показатели прибыли

являются важнейшими в системе оценке результативности и деловых качеств

предприятия, степени его надежности и финансового благополучия, как партнера.

Но различных пользователей

бухгалтерской отчетности интересуют различные показатели финансовых

результатов. Так Исполнительную дирекцию интересует масса полученной прибыли и

ее структура, факторы, воздействующие на ее величину, налоговая инспекция

заинтересована в получении достоверной информации обо всех слагаемых

налогооблагаемой базы прибыли. Потенциальных инвесторов интересуют вопросы

качества прибыли, т.е. устойчивости получения прибыли в ближайшей и обозримой

перспективе, для выбора и обоснования стратегии инвестиций, направленной на

минимизацию потерь и финансовых рисков от вложений в активы данного

предприятия.

Основными показателями прибыли являются:

общая прибыль (убыток) отчетного

периода - балансовая прибыль (убыток);

прибыль (убыток) от реализации;

прибыль от финансовой деятельности;

прибыль (убыток) от прочих операций;

налогооблагаемая прибыль;

чистая прибыль.

Все показатели содержатся в форме №

2 квартальной и годовой бухгалтерской отчетности предприятия - «Отчет о

прибылях и убытках».

Балансовая прибыль (убыток)

представляет собой сумму прибыли (убытка) от реализации продукции, финансовой

деятельности и доходов от прочих внереализационных операций, уменьшенных на

сумму расходов по этим операциям.

В годовой отчетности в валюту (итог)

баланса включаются лишь непокрытый убыток или нераспределенная прибыль

отчетного года.

Прибыль (убыток) от реализации

продукции определяется как разница между выручкой от реализации продукции в

действующих ценах без НДС, спецналога и акцизов и затратами на ее производство

и реализацию.

Расчет прибыли (убытка) от обычной

деятельности рассчитывается по формуле (1):

Рдеят = Рпр±Сопер- Нприб (1)

где Р деят. - прибыль (убыток) от

обычной деятельности;

Р пр. - прибыль (убыток) от продаж;

С опер. - сальдо операционных

доходов и расходов;

С внер. - сальдо внереализационных

операций;

Н пр. - налог на прибыль и иные

аналогичные платежи.

Прибыль (убыток) от продаж определяется

по формуле (2):

Рпр = Рвал

-К-У (2)

где Р вал. - валовая прибыль;

К - коммерческие расходы;

У - управленческие расходы;

Валовая прибыль предприятия

определяется по формуле (3):

Рвал = Nр-Sрп (3)

где N р. - выручка (нетто) от

реализации продукции (работ, услуг) в отпускных ценах без НДС, акцизов и других

аналогичных налогов и сборов;пр. - себестоимость реализованной продукции,

товаров, работ, услуг;

Исходным моментом в расчетах

показателей прибыли является оборот предприятия по реализации продукции.

Выручка от реализации товаров характеризует завершение производственного цикла

предприятия, возврат авансированных на закуп средств предприятия в денежную

форму и начало нового цикла в обороте всех средств. Изменения в объеме

реализации продукции оказывают наиболее чувствительное влияние на финансовые

результаты деятельности предприятия [32,с.241].

На предприятии различают несколько

видов прибыли:

1. Валовая прибыль

рассчитывается как разность между выручкой от продажи продукции и

производственной себестоимостью продукции. Валовая прибыль служит для покрытия

коммерческих и управленческих расходов. Она больше названных расходов на

величину прибыли от продаж. Валовая прибыль носит название брутто-прибыли от

реализации продукции. Брутто-прибыль рассчитывается как разность строки 010 и

строки 020 формы 2 бухгалтерской отчетности. (Преал) - это прибыль,

получаемая в результате производства и реализации продукции, работ

промышленного характера, она представляет собой разницу между реализованной

продукцией (РП) и ее себестоимости (S):

Преал = РП - S = ∑ (Ц - С) *Q, (4)

где Ц - цена единицы продукции

(услуги, работы);

С - себестоимость единицы

продукции;- количество продукции (услуг, работ);

S - себестоимость всей реализуемой продукции, работ и услуг.

. Прибыль от прочей реализации

(операционная) (Ппр) образуется в результате продажи предприятием

ненужных основных фондов, сверхнормативных материальных ценностей, а также

прочих операций. Она также определяется по разности выручки и затрат, связанных

с этими операциями.

. Внереализационная прибыль (Пв)

- это прибыль, образуемая в результате операций с ценными бумагами, валютой и

другими видами деятельности, не связанными непосредственно с производством и

реализацией продукции и услуг, а именно прибыль (убытки) от эксплуатации жилых

зданий, клубов; полученные (уплаченные) штрафы, пени; прибыль, по операциям

прошлых лет; поступления от ранее списанных безнадежных долгов и другие.

. Балансовая прибыль - это общая

сумма дохода, образуемого на предприятии за вычетом управленческих и

коммерческих расходов. Из него производятся обязательные выплаты в виде налогов

и отчислений (Н):

Пб = Преал + Ппр

+ Пв, (5)

. Оставшаяся в распоряжении

предприятия прибыль составляет чистую прибыль (Пч):

Пч = Пб -

Н, (6)

Таким образом, прибыль - это

обобщающий показатель для деятельности предприятия, в котором отражаются и рост

объема производства и повышение качества продукции и сокращение затрат. [17,

с.194].

Одним из важных показателей,

используемых в экономическом анализе, является маржинальная прибыль. Этот

расчетный показатель представляет собой разность между суммой выручки от

реализации продукции (работ, услуг) и суммой переменных затрат. Маржинальная

прибыль показывает способность организации покрывать постоянные расходы и

формировать балансовую прибыль от реализации продукции (работ, услуг).

Балансовая прибыль формируется при условии, если маржинальная прибыль превышает

постоянные расходы. При равенстве маржинальной прибыли и постоянных расходов

достигается точка безубыточности организации. При превышении постоянных

расходов над маржинальной прибылью деятельность организации будет убыточной.

Пмарж = В- Зперем., (7)

где Пмарж - прибыль

маржинальная, В - выручка, Зперем. - затраты переменные.

С показателем маржинальной прибыли

связан другой важный показатель - эффект производственного рычага, который

заключается в том, что любое изменение выручки от реализации продукции приводит

к еще более сильному изменению прибыли.

Действие данного эффекта связано с

непропорциональным воздействием постоянных и переменных затрат на финансовый

результат при изменении объема производства и реализации. Чем выше доля

постоянных расходов в себестоимости продукции, тем сильнее воздействие

производственного рычага. И, наоборот, при росте объема продаж доля постоянных

расходов в себестоимости падает, и воздействие производственного рычага

уменьшается.

Сила воздействия операционного

рычага рассчитывается по формуле:

СВОР = МП / П, (8)

где СВОР - сила воздействия

операционного рычага;

МП - маржинальная прибыль.[22]

Управление прибылью

предприятия, как практическая реализация одного из двух базовых элементов его

финансовой политики, а именно -политики доходов. Определяя своей стратегической

целью не только общую максимизацию прибыли, но и наиболее эффективное ее

использование, данный аспект управления финансовой системой на практике

реализуется по двум взаимосвязанным направлениям:

) управление

процессом формирования прибыли предприятия;

) управление

процессом использования прибыли предприятия (частично пересекаясь с процессом

управления затратами).

Основными

прикладными задачами управления процессом формирования прибыли предприятия

выступают:

а) максимизация

поступлений по уже имеющимся источникам за счет: увеличения общих объемов

реализации; оперативного реагирования на изменения конъюнктуры рынка;

эффективной ценовой политики;

б) расширение общей

номенклатуры источников поступлений за счет: выхода на новые рынки продукции и

услуг (в том числе - региональные); использования ранее нетрадиционных форм

внереализационных поступлений;

в) сокращение

фактических затрат за счет: рационализации балансовых затрат; минимизации

затрат, подлежащих возмещению из прибыли в части потерь и убытков по вине

предприятия (например, штрафных санкций за просроченные кредиты);

г) минимизация налоговых платежей,

не приобретающая характера прямых налоговых правонарушений.

Стратегическая цель управления

процессом распределения прибыли предприятия - соблюдение относительного баланса

финансовых интересов [12, с.35]

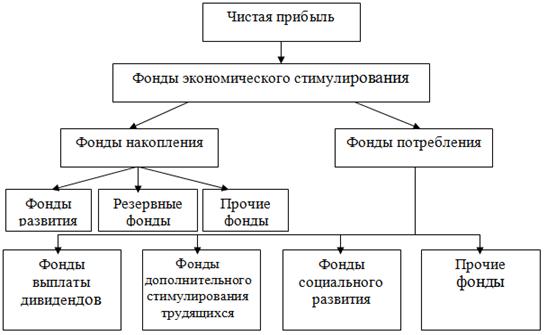

Рисунок 2. Схема

распределения прибыли предприятия [30, с.125]

Обеспечивая

производственные, материальные и социальные потребности за счет чистой прибыли,

организация должна стремиться к установлению оптимальною соотношения между

фондом накопления и потребления для тою, чтобы учитывать условия рыночной

конъюнктуры и вместе с том стимулировать и поощрять результаты труда своих

работников.

.2 Особенности формирования прибыли

в бухгалтерском и налоговом учете

Прибыль характеризует эффективность

хозяйственной деятельности предприятия и является источником финансирования его

дальнейшего развития. Установленную часть прибыли предприятие отчисляет в

бюджет на государственные и муниципальные нужды (налоги, например, на прибыль

или на имущество). Финансовый результат слагается из финансового результата от

реализации и прочих прибылей и убытков. [14. c.16]

Доходы и расходы предприятия

отражают результаты его производственно-хозяйственной деятельности за

определенный период времени (год, квартал, месяц), поэтому успешная

финансово-хозяйственная деятельность предприятия будет напрямую зависеть от их

достоверного представления. Расчет выручки должен быть экономически

обоснованным. Это позволит выполнять своевременное и полное финансирование

инвестиций, прироста собственных оборотных средств, соответствующих выплат

сотрудникам, а также своевременные расчеты с бюджетом, банками и поставщиками.

[12. c.34]

В целях бухгалтерского учета в

соответствии с п. 2 ПБУ 9/99 доходом организации признается увеличение

экономических выгод в результате поступления активов (денежных средств, иного

имущества) и (или) погашения обязательств, приводящее к увеличению капитала

этой организации.

В целях налогообложения прибыли на

основании ст. 41 НК РФ доходом признается экономическая выгода в денежной или

натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в

которой такую выгоду можно оценить, и определяемая в соответствии с гл. 25

«Налог на прибыль организаций» НК РФ.

Расшифровка понятия «экономическая

выгода» не представлена ни в ПБУ 9/99, ни в гл. 25 НК РФ. Однако данный термин

представлен в Концепции бухгалтерского учета в рыночной экономике России,

одобренной Методологическим советом по бухгалтерскому учету при Минфине России

и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997

г. В соответствии с п. 7.2.1 названной Концепции будущие экономические выгоды

представляют собой потенциальную возможность имущества прямо или косвенно

способствовать притоку денежных средств или их эквивалентов в организацию.

Доходы от реализации согласно статье

316 НК РФ определяются по видам деятельности в случае, если для конкретного

вида деятельности предусмотрен:

– иной порядок налогообложения;

– применяются иные налоговые ставки;

– предусмотрен иной отличный от общего порядок учета прибыли и

убытка, полученного от данного вида деятельности.

Иной, отличный от общего, порядок

налогообложения предусмотрен, в частности, для следующих видов деятельности:

– банковская деятельность;

– профессиональная деятельность на рынке ценных бумаг;

– страховая деятельность;

– уставная деятельность некоммерческих организаций;

– организаций игорного бизнеса;

– организаций, к которым применяются специальные режимы

налогообложения.

Сумма выручки определяется в

соответствии со статьей 249 НК РФ с учетом положений статьи 251 НК РФ на дату

признания доходов и расходов для целей налогообложения.

Существует два метода признания

доходов и расходов в целях налогообложения: метод начисления и кассовый метод.

Бухгалтерский учет расходов на

продажу (издержек обращения) организаций торговли призван обеспечить

своевременное, полное и достоверное отражение фактических расходов, а также

контроль над использованием материальных, трудовых и финансовых ресурсов. Для

управления, руководства, контроля и планирования издержек обращения внутренним

пользователям требуется бухгалтерская информация различной степени обобщенности

- сводная и более подробная (детализированная). Исходя из этого в бухгалтерском

учете для получения различных по степени детализации показателей используются

синтетические и аналитические счета. Соответственно этим двум видам счетов

ведется синтетический и аналитический учет. [13. c.69]

Аналитический учет является наиболее

трудоемким, так как составляет основу бухгалтерского учета в той степени

детализации учитываемых объектов, в какой это нужно для аппарата управления

торговой организации, а также ее внешним пользователям. Аналитический учет

издержек ведется по видам и статьям расходов.

Основным документом, определяющим

порядок учета расходов, в том числе издержек обращения, в целях бухгалтерского

учета, является Положение по бухгалтерскому учету «Расходы организации» (ПБУ

10/99), утвержденное Приказом Минфина России от 06.05.1999 N 33н (введено в

действие с 1 января 2000 г.). Данное Положение принято во исполнение Программы

реформирования бухгалтерского учета в соответствии с международными стандартами

финансовой отчетности, утвержденной Постановлением Правительства Российской

Федерации от 06.03.1998 N 283. Этот документ определяет классификацию расходов

и порядок их признания в учете.

Его действие распространяется на все

коммерческие организации, являющиеся юридическими лицами по законодательству РФ

(кроме кредитных и страховых организаций).

Расходы, произведенные

некоммерческими организациями в процессе осуществления как уставной, так и

предпринимательской деятельности, признаются этими организациями в соответствии

с правилами ПБУ 10/99.

Под категорию «расходы» подпадает

достаточно широкий спектр затрат организации. Но при этом следует выполнять

условие: все эти затраты должны приводить к уменьшению капитала организации,

т.е. участвовать в формировании ее финансового результата за отчетный период.

При этом совершенно не обязательно,

чтобы ресурсы использовались только в производственной деятельности.

Затраты на непроизводственные нужды

также признаются расходами в бухгалтерском учете. [15. c.31]

Каждое предприятие самостоятельно

выбирает для себя методику аналитического учета. При этом могут быть

использованы многографные карты или ведомости, в которых для каждой отдельной

статьи отводится специальная графа. Итог записанных в каждой графе сумм

показывает размер произведенных расходов. Учет в картах или ведомостях ведется

отдельно по структурным подразделениям, а внутри них - по статьям издержек

обращения. Возможен вариант, когда аналитический учет ведется в разрезе статей

издержек обращения, а внутри - по структурным подразделениям.

В целях управленческого учета

представляется полезным вести учет затрат по складам, розничным точкам и т.п.

Такой учет позволит проводить анализ эффективности работы каждой торговой

точки.

Предприятиям целесообразно

организовать аналитический учет затрат по способу отнесения на издержки

отдельных товарных групп и структурных подразделений, т.е. учет прямых и

косвенных затрат. Хотя нормативными документами не предусмотрено такое деление

затрат торгового предприятия в системном бухгалтерском учете (в отличие от

производственного учета, где прямые и косвенные затраты учитываются на разных счетах

бухгалтерского учета), аналитический учет в таком разрезе в некоторых случаях

необходим. Прямыми на предприятии торговли являются затраты, которые можно

прямо отнести на соответствующий вид реализуемых товаров. К косвенным относятся

затраты, связанные с реализацией нескольких (всех) видов товаров. В сочетании с

учетом затрат в разрезе торговых точек (зон) учет прямых и косвенных затрат

дает полезную информацию о рентабельности товаров каждого вида, способствует

эффективному ценообразованию.

Таким образом, одной из важных задач

в организации аналитической работы является полная локализация прямых затрат по

объектам (продуктам) и учет косвенных затрат, обеспечивающих наиболее

достоверное их распределение по данным объектам. Точность информации о расходах

на производство продуктов повышается при максимальном размежевании в учете

расходов, относящихся к отдельным объектам. Наилучшей же локализации расходов

можно добиться при максимальном совпадении объектов учета затрат и калькуляции

(продуктов). Наиболее достоверные результаты анализа могут быть обеспечены там,

где все затраты непосредственно учитываются по объектам калькуляции прямым

путем, т.е. когда на предприятии производится продукт одного вида. Однако

методология исчисления полной себестоимости предполагает распределение

косвенных расходов на разные продукты. Проблема их распределения возникает на

большинстве современных предприятий и не позволяет добиться абсолютной точности

значения себестоимости. При организации учетно-аналитической работы необходимо

обеспечить разукрупнение и, возможно, более полный учет косвенных расходов

непосредственно по центрам затрат с последующим их распределением между

продуктами.

В соответствии с п. 1 ст. 318 НК РФ

расходы на производство и реализацию, осуществленные в течение отчетного

(налогового) периода, подразделяются на прямые и косвенные. Прямые расходы

организации неразрывно связаны с изготовлением продукции, выполняемыми работами

или оказываемыми услугами, поэтому в случае частичной готовности продукции они

формируют стоимость незавершенного производства согласно ст. 319 НК РФ. Прямые

расходы учитываются в целях налогообложения прибыли в тот момент, когда у

организации появится выручка от реализации продукции (работ, услуг). Косвенные

расходы не связаны непосредственно с производственным процессом.

В целях управленческого учета

представляется полезным вести учет затрат по складам, розничным точкам и т.п.

Такой учет позволит проводить анализ эффективности работы каждой торговой

точки.

Существует два метода признания доходов

и расходов в целях налогообложения: метод начисления и кассовый метод.

В бухгалтерском учете разницу между

доходами и расходами организации определяют с помощью счетов учета финансовых

результатов, таких, как счета Продаж, Прочих доходов и расходов и Прибылей и

убытков. Таким образом, финансовые результаты деятельности за отчетный период

выявляются на трех счетах:

) На счете № 90 «Продажи»-

финансовые результаты от продажи продукции, товаров, работ, услуг, то есть

результаты от текущей предпринимательской деятельности. Планом счетов

предприятия предусмотрены субсчета к счету 90 «Продажи»:

) на счете №91 «Прочие доходы и

расходы»- финансовые результаты:

) на счете №99 «Прибыли и убытки»-

финансовые результаты от последствий чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.).

Конечный финансовый результат

(чистая прибыль или чистый убыток) слагается из финансового результата от

обычных видов деятельности, а также прочих доходов и расходов. По дебету счета

99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по

кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового

оборотов за отчетный период показывает конечный финансовый результат отчетного

периода.

На счете 99 "Прибыли и

убытки" в течение отчетного года отражаются:

– прибыль или убыток от обычных видов деятельности - в

корреспонденции со счетом 90 "Продажи";

– сальдо прочих доходов и расходов за отчетный месяц - в

корреспонденции со счетом 91 "Прочие доходы и расходы";

– суммы начисленного условного расхода по налогу на прибыль,

постоянных обязательств и платежи по перерасчетам по этому налогу из

фактической прибыли, а также суммы причитающихся налоговых санкций - в

корреспонденции со счетом 68 "Расчеты по налогам и сборам".

На счете 99 отражается конечный

финансовый результат деятельности вашей организации за отчетный период: чистая

прибыль или чистый убыток.

Чтобы завершить работу над годовым

балансом, нужно провести его реформацию. То есть списать полученные

предприятием за год прибыль или убыток. Проводки по реформации баланса -

последние в учете ушедшего года. Их также нужно сделать 31 декабря. Во-первых,

надо закрыть счета 90 "Продажи" и 91 "Прочие доходы и

расходы". На них в течение всего года организация учитывала финансовые

результаты, которые теперь необходимо отнести к нераспределенной прибыли и

непокрытому убытку. Когда все проводки будут сделаны, дебетовые и кредитовые

обороты субсчетов счетов 90 и 91 сравняются. Поэтому по состоянию на 1 января счета

90 и 91 сальдо иметь не будут.

Затем необходимо начислить налог на

прибыль.

Отражение налога на прибыль в

бухгалтерском учете происходит в два этапа. Сначала бухгалтер должен начислить

налог на бухгалтерскую прибыль, а затем скорректировать его так, чтобы

получилась сумма налога, отраженная в налоговом учете. [23. c.94]

Налог на бухгалтерскую прибыль

(убыток) называется условным расходом (доходом) по налогу на прибыль. Несмотря

на то что в бухгалтерском учете начисленная сумма налога отражается по дебету

счета 99 "Прибыли и убытки", налогооблагаемую прибыль организации эта

сумма не уменьшает.

Если налоговая инспекция по

результатам проверки начислила организации пени и штрафы, против уплаты которых

организация не возражает, в учете производятся записи:

Дебет 99 Кредит 68 соответствующий

субсчет - начислены пени (штрафы) за нарушения налогового законодательства.

Суммы пеней, штрафов и иных санкций,

начисленных за нарушения налогового законодательства, не уменьшают

налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

декабря каждого года счет 99

"Прибыли и убытки" закрывается. Эта итоговая операция отчетного года

называется реформацией бухгалтерского баланса. По состоянию на 1 января

следующего года сальдо по счету 99 должно быть равно нулю.

Таким образом, по состоянию на 1

января следующего года сальдо по синтетическим счетам 99, 90, 91, а также по

всем их субсчетам будет равно нулю.

.3 Информация о доходах и расходах,

раскрываемая в отчетности

В соответствии с ПБУ 4/99 показатели

об отдельных активах, обязательствах, доходах, расходах и хозяйственных

операциях должны приводиться в бухгалтерской отчетности обособленно в случае их

существенности и если без знания о них заинтересованными пользователями

невозможна оценка финансового положения организации или финансовых результатов

ее деятельности.

Согласно статье 13 Федерального

закона "О бухгалтерском учете" пояснительная записка к годовой

бухгалтерской отчетности должна содержать существенную информацию об

организации, ее финансовом положении, сопоставимости данных за отчетный и

предшествующий ему годы, методах оценки и существенных статьях бухгалтерской

отчетности.

Решение организацией вопроса,

является ли показатель существенным, зависит от оценки показателя, его

характера, конкретных обстоятельств возникновения. Иначе, существенность при

формировании бухгалтерской отчетности определяется совокупностью качественных и

количественных факторов.

Показатели формы № 2 «Отчет о

прибылях и убытках» заполняются на основании аналитических данных к счетам 01

«Основные средства», 04 «Нематериальные активы», 90 «Продажи», 91 «Прочие

доходы и расходы», 99 «Прибыли и убытки».

В соответствии с требованиями ПБУ

9/99 «Доходы организации» состав доходов от обычных видов деятельности

организация определяет самостоятельно. Помимо выручки от реализации к доходам

от обычных видов деятельности могут быть отнесены поступления от сдачи

имущества в аренду, от участия в уставных капиталах других организаций и т.д.

Единственное условие: операции, которые приносят подобные поступления, должны признаваться

предметом деятельности организации. В противном случае эти доходы считаются

прочими.

Порядок представления данных в

отчете по ф. № 2 зависит от признания организацией доходов доходами от обычных

видов деятельности или прочими поступлениями (операционные доходы,

внереализационные или чрезвычайные). Графа 4 «За аналогичный период предыдущего

года» отчета заполняется на основе данных графы 3 отчета за предыдущий год.

Если данные за аналогичный период предыдущего года несопоставимы с данными за

отчетный период, то данные за предыдущий период подлежат корректировке исходя

из изменений учетной политики, законодательных и иных нормативных актов.

Исправительные записи в бухгалтерском учете при этом не производятся.

Приказом Минфина России от 22 июля

2003 г. № 67н внесены значительные изменения в структуру и состав статей отчета

о прибылях и убытках.

Все доходы и расходы делятся на

доходы и расходы по обычным видам деятельности и прочие доходы и расходы.

Чрезвычайные доходы и расходы исключены как самостоятельные статьи.

Операционные и внереализационные доходы и расходы отражаются в подразделе

«Прочие доходы и расходы».

Число статей сократилось с 29 до 27.

Исключены расшифровки статей «Выручка (нетто) от продажи товаров, продукции,

работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей)» и «Себестоимость проданных товаров, продукции, работ,

услуг».

Вместо двух статей «Налог на прибыль

и иные аналогичные обязательные платежи» и «Прибыль (убыток) от обычной деятельности»

введено четыре новые статьи, появление которых связано с принятием ПБУ 18/02:

«Отложенные налоговые активы». «Отложенные налоговые обязательства», «Текущий

налог на прибыль» и «Постоянные налоговые обязательства (активы)».

Показатель «Чистая прибыль

(нераспределенная прибыль (убыток) отчетного периода)» переименован в

показатель «Чистая прибыль убыток отчетного периода».

Две статьи переименованы в следующем

отчетном году. «Постоянные налоговые обязательства (активы)» и «суммы

дивидендов, приходящиеся на одну акцию» стали называться соответственно

«Базовая Прибыль (убыток) на акцию» и «Разводненная прибыль (убыток) на акцию».

Теперь в них отсутствует информация о дивидендах по привилегированным и обычным

акциям.

В подразделе «Расшифровка отдельных

прибылей и убытков» вместо статьи «Снижение себестоимости

материально-производственных запасов на конец отчетного периода» введена статья

«Отчисления в оценочные резервы».

Организации, разрабатывая и принимая

форму отчета о прибылях и убытках, могут приводить собственные расшифровки

статей, как в самой форме, так и в пояснениях к ней.

По окончании каждого отчетного

периода бухгалтер решает две основные задачи: как грамотно составить

бухгалтерскую отчетность и как правильно заплатить налоги.

Вследствие того что бухгалтерский и

налоговый учет разделены, большинство показателей бухгалтерской отчетности для

составления отчетов по налогам специальным образом корректируется. Кроме того,

для целей налогообложения момент реализации может определяться как «по отгрузке»,

так и «по оплате» в зависимости от принятой в организации учетной политики, а в

бухгалтерском учете все обороты по реализации отражаются по моменту перехода

права собственности. Все это приводит к тому, что взаимоувязка может быть

применена далеко не ко всем показателям бухгалтерской и налоговой отчетности,

особенно в том случае, когда учет выручки для целей налогообложения ведется «по

оплате». Тем не менее, многое поддается проверке налогового инспектора (как

камеральной, так и документальной), и особенно налогоплательщика, а именно:

правильность определения валюты

баланса (пересчитываются все итоги по разделам актива и пассива, а также все

данные на начало отчетного периода (графа 3 баланса) сверяются с аналогичными

данными предыдущего отчета);

правильность определения

налогооблагаемой базы (рассчитывается облагаемая база по каждому налогу);

взаимоувязка показателей форм

бухгалтерской отчетности (отдельные показатели проверяются на стыковку);

правильность составления налоговой и

бухгалтерской отчетности на основании данных бухгалтерских регистров.

(Применяемый алгоритм расчета того или иного налога проецируется на формы

бухгалтерских регистров, и путем сложения соответствующих оборотов или сальдо

по счетам пересчитываются налоги в целом за отчетный период. Этот же способ

можно применить и при проверке бухгалтерской отчетности.)

Отчетность по прибыли 2013 года

будет представляться по-новому. Со следующего года компании будут сдавать

только годовые декларации по прибыли. Остальную отчетность заменят упрощенные

расчеты. Это предусмотрено подготовленными Минфином Основными направлениями

налоговой политики до 2015 года.

Нововведения в отчетности по прибыли

2013 года, замена деклараций расчетами означает, что за их непредставление

нельзя будет штрафовать по статье 119 НК РФ в размере 5 процентов от налога за

каждый месяц просрочки и не менее 1000 рублей. Минфин и раньше считал, что

такой штраф за декларацию по итогам отчетного периода неправомерен, но ВАС РФ

принял решение не в пользу компаний. После того как форма отчетности изменится,

за ее непредставление будет возможен штраф максимум в 200 рублей (ст. 126 НК

РФ).

Уплата ежемесячных авансовых

платежей по прибыли была прокомментирована Минфином России в письме №

03-03-06/1/196 от 12.04.2012. Ведомство пояснило, что об изменении порядка

уплаты ежемесячных авансовых платежей по налогу на прибыль следует уведомить

налоговую инспекцию. Ведомстве отмечает, что НК РФ не содержит положений,

обязывающих налогоплательщика уведомлять налоговый орган до начала налогового

периода о переходе с уплаты ежемесячных авансовых платежей исходя из

фактической прибыли на общеустановленный порядок уплаты ежемесячных авансовых

платежей.

Глава 2. Учет прибыли в ООО «Росинвест-ДВ»

.1

Организационно-экономическая характеристика ООО «Росинвест-ДВ»

ООО «Росинвест-ДВ» было

создано в 2004 году для оказания профессиональных услуг в области риэлтерской

деятельности.

Агентство недвижимости

предоставляет своим клиентам полный комплекс услуг по всем операциям с

недвижимостью в г. Владивостоке. ООО «Росинвест-ДВ» предлагает свою помощь в

реализации жилья в новостройках, в купле-продаже коммерческой и загородной

недвижимости; развивает разнообразные ипотечные формы приобретения жилья;

арендой комнат и квартир; занимается различными операциями на вторичном рынке.

Согласно штатному

расписанию число сотрудников ООО «Росинвест-ДВ» в 2010 году составляет 48

человек. Структура персонала компании приведена на рис. 3.

Генеральный директор

выполняет следующие функции:

– разработка стратегического плана развития компании;

– найм сотрудников,

– постановка задач и контроль за исполнением,

– планирование текущей деятельности;

– бюджетирование,

– управление финансовой деятельностью.

Генеральный директор должен хорошо

знать рынок недвижимости, иметь опыт руководящей деятельности, опыт рядовой

работы в недвижимости, опыт личного участия в проводимых сделках, знать

законодательства в сфере недвижимости, особенности проведения сделок в

недвижимости.

Главный бухгалтер осуществляет учет

средств и хозяйственных операций с материальными и денежными ресурсами,

устанавливает результаты финансово-хозяйственной деятельности.

Рисунок 3. Структура

персонала ООО «Росинвест-ДВ»

Данная организационная структура

является линейно-функциональной, что для небольшой фирмы представляется

оптимальным выбором.

В подчинении главного бухгалтера

находится бухгалтер, который также выполняет функции по учету персонала,

осуществляет ведение бухгалтерского и налогового учета, составление отчетности,

подготовку первичных документов.

Ведение бухгалтерского учета в ООО

«Росинвест-ДВ» регламентируются учетной политикой, которая разрабатывается

самостоятельно, она составляется главным бухгалтером в соответствии с

Федеральным законом «О бухгалтерском учете», положениями (стандартами) по

бухгалтерскому учету и другими нормативными документами и утверждается

руководителем. В настоящее время в связи с требованиями законодательства в ООО

«Росинвест-ДВ» разработана и утверждена единая учетная политика для целей

бухгалтерского и налогового учета в соответствии с требованиями ПБУ 1/2008 (в

ред. Приказа Минфина РФ от 11.03.2009 N 22н)). (Приложение 6)

В рамках учетной политики

предприятия ООО «Росинвест-ДВ» утверждены:

план счетов

распределения обязанностей

сотрудников бухгалтерии

график документооборота

Ведение бухгалтерского учета

осуществляется с применением журнально-ордерной формы учета.

Бухгалтерский учет на предприятии

ведется бухгалтерией, которая является самостоятельным структурным

подразделением. Руководство осуществляет главный бухгалтер, на которого

непосредственно возложены эти обязанности руководителем организации.

Все совершаемые в фирме операции

первоначально заносятся в соответствующую первичную документацию, которая

представлена различными специализированными формами. Затем вся необходимая

информация переносится в учетные регистры: в журналы-ордера и ведомости

аналитического учета.

Рисунок 4.

Журнально-ордерная форма бухгалтерского учета ООО «Росинвест-ДВ»

Предприятие использует

для работы Рабочий план счетов, разработанный на основе типового, с учетом

специфики деятельности предприятия. Это план счетов включает в себя систему

счетов и субсчетов, позволяющую осуществить взаимоувязку учета хозяйственных

операций, так и по структурным подразделениям организации.

В ООО «Росинвест-ДВ»

организационная структура учетного процесса строится на принципах полной

централизации, то есть весь учетный процесс сосредоточен в центральной

бухгалтерии, а в подразделениях хозяйства, ведется первичный учет.

Бухгалтерский учет по

журнально-ордерной форме проводится следующим образом. Полученные бухгалтерией

первичные документы обрабатываются бухгалтером в течение двух дней с момента

поступления. Обработка заключается в проверке подлинности документов, их

соответствия законодательству и наличия необходимых реквизитов.

Кроме того, обработка включает

внесение сведений из данных документов в соответствующие регистры, карточки,

таблицы, ведомости и в кодировании хозяйственных операций в виде бухгалтерских

проводок. (Сведения по ряду операций не заносятся во вспомогательные документы,

а поступают сразу в журналы-ордера.) Расчеты по кассе оформляются дополнительно

в кассовой книге, а затем из нее переносятся в соответствующие журналы-ордера.

Анализ финансово-хозяйственной

деятельности ООО «Росинвест-ДВ»

Оценку имущественного положения ООО

«Росинвест-ДВ» проведем на основе данных бухгалтерского баланса с помощью

горизонтального и вертикального анализа.

В процессе анализа бухгалтерского

баланса применяются абсолютные и относительные показатели финансового состояния

предприятия. Относительные показатели подразделяются на коэффициенты

распределения и координации. Коэффициенты распределения применяются, когда

требуется определить какую часть тот или иной показатель финансового состояния

составляет от итога включающей его группы абсолютных показателей. С помощью

этих показателей проводится структурный или вертикальный анализ. Коэффициент

координации используется для выражения отношений различных по существу

абсолютных показателей финансового состояния как их линейных комбинаций. С их

помощью проводится анализ изменений в динамике или горизонтальный анализ. В

процессе анализа бухгалтерский баланс ООО «Росинвест-ДВ» был преобразован в

аналитический баланс-нетто. Вызвано это наличием в отчетном балансе различных

регулирующих статей, искажающих реальную стоимость основных средств, запасов,

источников собственных средств, а, следовательно, и реальную стоимость

имущества, которым распоряжается предприятие. Эти неувязки объясняются

используемой методикой бухгалтерского учета и форм отчетности, весьма далеких

от мировой практики.

Таблица 1 Вертикальный и

горизонтальный анализ баланса ООО «Росинвест-ДВ» за

2009-2011 гг.

|

Наименование

|

Значение,

тыс. руб.

|

Темп

прироста, %

|

Структура,

%

|

|

статьи

|

2009

|

2010

|

2011

|

2010

|

2011

|

2011

|

2009

|

2010

|

2011

|

|

|

|

|

|

к

2009

|

к

2010

|

к

2009

|

|

|

|

|

Основные

средства

|

65291

|

63107

|

63944

|

-3,35

|

1,33

|

-2,06

|

80,42

|

77,33

|

68,31

|

|

Оборотные

активы

|

15892

|

18496

|

29658

|

16,39

|

60,35

|

86,62

|

19,58

|

22,67

|

31,68

|

|

Запасы

и НДС

|

|

|

394

|

|

|

|

|

|

0,42

|

|

Дебиторская

задолженность

|

15892

|

18496

|

29658

|

16,39

|

60,35

|

86,62

|

19,58

|

22,67

|

31,68

|

|

Краткосрочные

финансовые вложения

|

12990

|

18410

|

20685

|

41,72

|

12,36

|

59,24

|

16,00

|

22,56

|

22,10

|

|

Денежные

средства

|

25

|

29

|

16,00

|

193,10

|

240,00

|

0,03

|

0,04

|

0,09

|

|

Прочие

оборотные активы

|

8

|

7

|

3286

|

-12,50

|

468

раз

|

410

раз

|

0,01

|

0,01

|

3,51

|

|

Итог

баланса

|

81183

|

81604

|

93603

|

0,52

|

14,70

|

15,30

|

100,0

|

100,0

|

100,0

|

|

Собственный

капитал

|

38910

|

39297

|

39341

|

0,99

|

0,11

|

1,11

|

47,93

|

48,16

|

42,03

|

|

Уставный

капитал

|

10

|

10

|

10

|

0,00

|

0,00

|

0,00

|

0,01

|

0,01

|

0,01

|

|

Добавочный

капитал

|

38776

|

39165

|

39313

|

1,00

|

0,38

|

1,38

|

47,76

|

47,99

|

42,00

|

|

Нераспределенная

прибыль

|

124

|

122

|

18

|

-1,61

|

-85,25

|

-85,48

|

0,15

|

0,15

|

0,02

|

|

Заемный

капитал

|

42273

|

42307

|

54262

|

0,08

|

28,26

|

28,36

|

52,07

|

51,84

|

57,97

|

|

Краткосрочные

обязательства

|

596

|

630

|

6029

|

5,70

|

856,98

|

911,58

|

0,73

|

0,77

|

6,44

|

|

Итог

баланса

|

81183

|

81604

|

93603

|

0,52

|

14,70

|

15,30

|

100,0

|

100,0

|

100,0

|

Анализ имущества ООО «Росинвест-ДВ»

показывает, что за анализируемый период произошло увеличение средств на 15,3%,

а именно за счет увеличения суммы дебиторской задолженности на 86,62% (что

косвенно свидетельствует о чрезмерно лояльной политике предприятия в отношении

взыскания дебиторской задолженности), а также за счет увеличения объема

краткосрочных финансовых вложений на 59,24%.

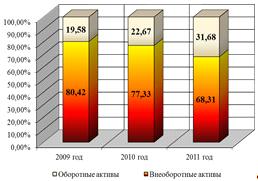

В структуре актива баланса

наибольший удельный вес занимают внеоборотные активы. Коэффициент соотношения

оборотных и внеоборотных активов показывает, что внеоборотные средства

составляют в 2009 и 2010 гг. соответственно 80,42%% и 77,33%, а в 2011 году -

68,31% средств организации.

Рисунок 5. Структура

актива баланса.

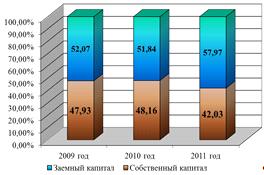

Пассив бухгалтерского баланса ООО

«Росинвест-ДВ» представлен собственным капиталом и краткосрочными

обязательствами. Долгосрочных обязательств организация не имеет. Собственный

капитал ООО «Росинвест-ДВ» в 2009-2011 годах состоит из уставного капитала,

добавочного капитала и нераспределенной прибыли отчетного года.

Обобщенно источники средств можно

поделить на собственные и заемные (приравнивая к последним и кредиторскую

задолженность). Структура пассивов представлена, в основном, добавочным

капиталом (в 2009-2011 гг. - соответственно 47,76%, 47,99% и 42%) и

краткосрочными заемными средствами (соответственно 52,07%, 51,84% и 57,97%).

Отрицательные корректировки в

балансе данного предприятия отсутствуют.

Рисунок 6. Структура

пассива баланса.

Структуру пассивов

характеризуют коэффициент автономии, равный доле собственных средств в общей

величине источников средств предприятия, и коэффициент соотношения заемных и

собственных средств (плечо финансового рычага).

Таблица 2 Анализ финансовых

коэффициентов ООО «Росинвест-ДВ»

|

Показатели

|

Норма

|

Значение

|

Темп

прироста, %

|

|

|

2009

г.

|

2010г.

|

2011г.

|

2010

г. к 2009 г.

|

2011

г. к 2010 г.

|

2011

г. к 2009 г.

|

|

1.

Уровень собственного капитала

|

0,500

|

0,479

|

0,482

|

0,42

|

0,47

|

-12,72

|

-12,31

|

|

2.

Коэффициент соотношения заемного и собственного капитала

|

0,700

|

1,086

|

1,077

|

1,379

|

-0,91

|

28,11

|

26,95

|

|

3.

Коэффициент обеспечения внеоборотных активов собственным капиталом

|

1,000

|

1,678

|

1,606

|

1,625

|

-4,30

|

1,21

|

-3,14

|

|

4.

Коэффициент соотношения оборотного и внеоборотного капитала

|

|

0,243

|

0,293

|

0,464

|

20,41

|

58,25

|

90,55

|

Нормальные ограничения

для коэффициентов k

, k

, k

1 означают, что

обязательства организаций могут быть покрыты собственными средствами.

Положительно оцениваются рост коэффициента автономии, свидетельствующий об

увеличении финансовой независимости, и уменьшение коэффициента соотношения

заемных и собственных средств, отражающее ослабление финансовой зависимости.

1 означают, что

обязательства организаций могут быть покрыты собственными средствами.

Положительно оцениваются рост коэффициента автономии, свидетельствующий об

увеличении финансовой независимости, и уменьшение коэффициента соотношения

заемных и собственных средств, отражающее ослабление финансовой зависимости.

Расчетные показатели коэффициента

автономии в 2009 и 2010 гг. равны 0,47 и 0,48 (ниже нормативного уровня), что

не соответствует принятому нормативному значению коэффициента автономии - не

менее 0,5. Уменьшение коэффициента автономии в 2011 году до 0,42

свидетельствует об увеличении финансовой зависимости предприятия от внешних

источников финансирования. Коэффициент соотношения заемных и собственных

средств имеет тот же смысл, значение этого коэффициента увеличилось с 1,086 до

1,379.

Согласно действующим нормативам,

баланс в настоящее время составляется в оценке нетто. Однако ряд статей

по-прежнему носит характер регулирующих. Для удобства анализа целесообразно

использовать так называемый уплотненный аналитический баланс-нетто, который

формируется путем устранения влияния на итог баланса (валюту) и его структуру

регулирующих статей. Для этого однородные по составу элементы балансовых статей

объединяются в необходимых аналитических разделах (долгосрочные текущие активы,

собственный и заемный капитал) (табл. 3).

Таблица 3 Агрегированный баланс ООО

«Росинвест-ДВ» за 2009-2011 гг.

|

Показатели

|

2009

|

2010

|

2011

|

|

Активы

|

|

1.

Внеоборотные активы - всего

|

65

291

|

63

107

|

63

944

|

|

в

том числе основные средства

|

65

291

|

63

107

|

63

944

|

|

2.

Оборотные активы - всего

|

15

891

|

18

497

|

29

659

|

|

в

том числе запасы и затраты (в т.ч. НДС и прочие оборотные активы)

|

7

|

8

|

3

680

|

|

дебиторская

задолженность

|

2

869

|

50

|

5

209

|

|

краткосрочные

финансовые вложения

|

12

990

|

18

410

|

20

685

|

|

денежные

средства

|

25

|

29

|

85

|

|

ИТОГО

имущество

|

81

183

|

81

604

|

93

603

|

|

Пассивы

|

|

1.

Реальный собственный капитал

|

38

910

|

39

297

|

39

341

|

|

2.

Долгосрочные кредиты и займы

|

0

|

0

|

0

|

|

Краткосрочные

кредиты и займы (в т.ч. целевые финансирования и задолженность перед

учредителями)

|

41

677

|

41

677

|

48

233

|

|

Кредиторская

задолженность ( в т.ч. прочие краткосрочные пассивы)

|

596

|

630

|

6

029

|

|

3.

Итого краткосрочная задолженность

|

42

273

|

42

307

|

54

262

|

|

Всего

заемный капитал

|

42

273

|

42

307

|

54

262

|

|

ИТОГО

капитал

|

81

183

|

81

604

|

93

603

|

Определяем чистые активы

рассчитываются по методике, утвержденной Приказом Минфина № 10н от 29.01.2003

г. (таблица 4).

Таблица 4 Расчет стоимости чистых

активов ООО «Росинвест-ДВ» за 2009-2011 гг.

|

Наименование

показателя

|

2009

|

2010

|

2011

|

|

I

Активы

|

|

|

|

|

1.

Нематериальные активы

|

0

|

0

|

0

|

|

2.

Основные средства

|

65

291

|

63

107

|

63

944

|

|

3.

Незавершенное строительство

|

0

|

0

|

0

|

|

4.

Доходные вложения в материальные ценности

|

0

|

0

|

0

|

|

5.

Долгосрочные и краткосрочные финансовые вложения

|

12

990

|

18

410

|

20

685

|

|

6.

Прочие внеоборотные активы

|

0

|

0

|

0

|

|

7.

Запасы

|

0

|

0

|

394

|

|

8.

Налог на добавленную стоимость

|

0

|

0

|

0

|

|

9.

Дебиторская задолженность

|

2

869

|

50

|

5

209

|

|

10.

Денежные средства

|

25

|

29

|

85

|

|

11.

Прочие оборотные активы

|

7

|

8

|

3

286

|

|

12.

Итого активы, принимаемые к расчету (сумма данных пунктов 1-11)

|

81

182

|

81

604

|

93

603

|

|

II.

Пассивы

|

|

|

|

|

13.

Долгосрочные обязательства по займам и кредитам

|

0

|

0

|

0

|

|

14.

Прочие долгосрочные обязательства

|

0

|

0

|

0

|

|

15.

Краткосрочные обязательства по займам и кредитам

|

41

677

|

41

677

|

48

233

|

|

16.

Кредиторская задолженность

|

596

|

630

|

6

029

|

|

17.

Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19)

|

42

273

|

42

307

|

54

262

|

|

18.

Стоимость чистых активов (итого активы, принимаемые к расчету (п.12), минус

итого пассивы, принимаемые к расчету (п.17))

|

38

909

|

39

297

|

39

341

|

Стоимость чистых активов из года в

год систематически увеличивалась, и ее величина в 2011 году составила 39341

тыс. руб. Следовательно, по признаку чистых активов предприятие можно считать

финансово устойчивым.

Более подробную характеристику

эффективности деятельности предприятия можно дать, проанализировав финансовые

результаты, а также коэффициенты рентабельности, ликвидности и

платежеспособности.

Уровень и динамика финансовых

результатов ООО «Росинвест-ДВ» отражены в таблице 5.

Таблица 5 Анализ финансовых

результатов «Росинвест-ДВ» за 2009-2011 гг.

|

Показатели

|

Значение,

тыс. руб.

|

Темп

прироста, %

|

|

2009

г.

|

2010

г.

|

2011

г.

|

2010

г. к 2009 г.

|

2011

г. к 2010 г.

|

2011

г. к 2009 г.

|

|

Выручка

|

6

858

|

6

782

|

7

018

|

-1,1

|

3,5

|

2,3

|

|

Себестоимость

|

0

|

0

|

0

|

|

|

|

|

Валовая

прибыль

|

6

858

|

6

782

|

7

018

|

-1,1

|

3,5

|

2,3

|

|

Коммерческие

расходы

|

0

|

0

|

0

|

|

|

|

|

Управленческие

расходы

|

4

754

|

6

154

|

6

839

|

29,4

|

11,1

|

43,9

|

|

Прибыль

от продаж

|

2

104

|

628

|

179

|

-71,5

|

-91,5

|

|

Прочие

доходы

|

51

|

2

|

0

|

-96,1

|

-100,0

|

-100,0

|

|

Прочие

расходы

|

1

558

|

131

|

119

|

-91,6

|

-9,2

|

-92,4

|

|

Прибыль

до налогообложения

|

597

|

499

|

60

|

-16,4

|

-88,0

|

-89,9

|

|

Налог

на прибыль

|

131

|

105

|

12

|

-19,8

|

-88,6

|

-90,8

|

|

Отложенные

налоговые обязательства

|

141

|

0

|

0

|

|

|

|

|

Чистая

прибыль

|

325

|

394

|

48

|

21,2

|

-87,8

|

-85,2

|

Анализ финансовых результатов

показывает, что величина чистой прибыли в 2011 г. резко уменьшилась (на 85,2% в

сравнении с предыдущим годом) и составила 48 тыс. руб.

Организация может иметь ликвидную

структуру баланса и в то же время быть финансово неустойчивой, поэтому

платежеспособность организации необходимо определять исходя из анализа

коэффициентов ликвидности и коэффициентов финансовой устойчивости. Коэффициенты

ликвидности позволяют определить способность предприятия оплатить свои

краткосрочные обязательства.

Группируем активы и обязательства по

степени ликвидности:

Проведенная группировка показывает,

что в 2011 году организации удалось существенно сократить платежный недостаток

по группе П2 за счет привлечения дополнительных заемных средств.

Рассчитаем и охарактеризуем

коэффициенты ликвидности для ООО «Росинвест-ДВ» (таблица 7).

1. Общий коэффициент покрытия -

наиболее обобщающий показатель платежеспособности, отражающий достаточность

оборотного капитала у предприятия, который может быть использован им для

погашения своих краткосрочных обязательств. Рекомендуемая величина данного

показателя должна находится в пределах от 1,0 до 2,0. Нижняя граница

обусловлена тем, что оборотный капитал должен быть, по меньшей мере,

достаточным для погашения краткосрочных обязательств. Иначе предприятие

окажется неплатежеспособным.

Рассчитывается общий коэффициент

покрытия по следующей формуле:

ОКП = ОК / КО;

где ОКП - общий коэффициент

покрытия;

ОК - оборотный капитал;

КО - краткосрочные обязательства.

Таблица 6 Группировка статей актива

и пассива баланса по степени ликвидности.

Анализ ликвидности

баланса 2010 г.

|

Актив

|

Абсолютные

величины

|

Удельные

веса (%)

|

Пассив

|

Абсолютные

величины

|

Удельные

веса (%)

|

Платежный

излишек (+) или недостаток (-)

|

|

начало

года

|

конец

года

|

начало

года

|

конец

года

|

|

начало

года

|

конец

года

|

начало

года

|

конец

года

|

начало

года

|

конец

года

|

|

Наиболее

ликвидные активы А1 (ДС+ФВкр)

|

13015,0

|

18439,0

|

16,0

|

22,6

|

Наиболее

срочные обязательства П1 (Кредиторская задолженность)

|

596,0

|

630,0

|

0,7

|

0,8

|

12

419,0

|

17809,0

|

|

Быстрореализуемые

активы А2 (Дебиторская задолженность)

|

2

869,0

|

50,0

|

3,5

|

0,1

|

Краткосрочные

пассивы П2 (Краткосрочные кредиты и займы)

|

41677,0

|

41677,0

|

51,3

|

51,1

|

-38808,0

|

-41

627,0

|

|

Медленнореализуемыеактивы

А3 (Запасы и затраты)

|

7,0

|

8,0

|

0,0

|

0,0

|

Долгосрочные

пассивы П3 (Долгосрочные кредиты и займы)

|

0,0

|

0,0

|

0,0

|

0,0

|

7,0

|

8,0

|

|

Трудно

реализуемые активы А4 (Внеоборотные активы)

|

65291,0

|

63107,0

|

80,4

|

77,3

|

Постоянные

пассивы П4 (Реальный собственный капитал)

|

38910,0

|

39297,0

|

47,9

|

48,2

|

26381,0

|

23810,0

|

|

Баланс

|

81182,0

|

81604,0

|

100,0

|

100,0

|

Баланс

|

81183,0

|

81604,0

|

100,0

|

100,0

|

-1,0

|

0,0

|

Таблица 6а. Анализ

ликвидности баланса 2011 г.

|

Актив

|

Абсолютные

величины

|

Удельные

веса (%)

|

Пассив

|

Абсолютные

величины

|

Удельные

веса (%)

|

Платежный

излишек (+) или недостаток (-)

|

|

начало

года

|

конец

года

|

начало

года

|

конец

года

|

|

начало

года

|

конец

года

|

начало

года

|

конец

года

|

начало

года

|

конец

года

|

|

Наиболее

ликвидные активы А1 (ДС+ФВкр)

|

18

439,0

|

85,0

|

22,6

|

0,1

|

Наиболее

срочные обязательства П1 (Кредиторская задолженность)

|

630,0

|

6

029,0

|

0,8

|

13,3

|

17809,0

|

-5944,0

|

|

Быстрореализуемые

активы А2 (Дебиторская задолженность)

|

50,0

|

5

209,0

|

0,1

|

7,5

|

Краткосрочные

пассивы П2 (Краткосрочные кредиты и займы)

|

41677,0

|

0,0

|

51,1

|

0,0

|

-41627,0

|

5

209,0

|

|

Медленнореализуемые

активы А3 (Запасы и затраты)

|

8,0

|

394,0

|

0,0

|

0,6

|

Долгосрочные

пассивы П3 (Долгосрочные кредиты и займы)

|

0,0

|

0,0

|

0,0

|

0,0

|

8,0

|

394,0

|

|

Трудно

реализуемые активы А4 (Внеоборотные активы)

|

63107,0

|

63944,0

|

77,3

|

91,8

|

Постоянные

пассивы П4 (Реальный собственный капитал)

|

39297,0

|

39341,0

|

48,2

|

86,7

|

3

810,0

|

24603,0

|

|

Баланс

|

81604,0

|

69632,0

|

100,0

|

100,0

|

Баланс

|

81604,0

|

45370,0

|

100,0

|

100,0

|

0,0

|

24262,0

|

Таблица 7 Анализ показателей

ликвидности за 2008-2011 гг.

|

Показатели

|

Норма

|

Значение

|

Темп

прироста, %

|

|

|

2009

г.

|

2010

г.

|

2011

г.

|

2010

г. к 2009 г.

|

2011

г. к 2010 г.

|

2011

г. к 2009 г.

|

|

1.

Общий коэффициент покрытия

|

1-2

|

0,3759

|

0,437

|

0,5466

|

16,29

|

25,02

|

45,39

|

|

2.

Коэффициент абсолютной ликвидности

|

0,1-0,3

|

0,0006

|

0,001

|

0,0016

|

15,91

|

128,53

|

164,88

|

|

3.

Коэффициент срочной ликвидности

|

0,2-0,4

|

0,0006

|

0,001

|

0,0016

|

15,91

|

128,53

|

164,88

|

|

4.

Коэффициент ликвидности средств в обращении

|

0,3-0,7

|

0,3757

|

0,437

|

0,4788

|

16,31

|

9,55

|

27,42

|

|

5.

Ликвидность при мобилизации средств

|

0,5-1

|

0

|

0

|

0,0073

|

|

|

|

Общий коэффициент покрытия

увеличился в 2010 году по сравнению с 2009 годом с 0,3759 до 0,437; в 2011 году

по сравнению с 2010 годом увеличился до 0,5466. К концу анализируемого периода

значение данного показателя меньше низшей границы норматива. Во многом это

объясняется непроизводственным характером деятельности данной организации.

. Коэффициент абсолютной ликвидности

отражает возможность предприятия погасить свою краткосрочную задолженность в

ближайший период времени. Рекомендуемое значение данного показателя 0,1-0,3.

Коэффициент срочной ликвидности

рассчитывается по следующей формуле:

Ксл = (ДС + КФВ) / КО;

где Ксл - коэффициент срочной

ликвидности;

ДС - денежные средства;

КФВ - краткосрочные финансовые

вложения;

КО - краткосрочные обязательства.

Низкая величина коэффициентов

абсолютной и срочной ликвидности в 2011 году (оба показателя равны 0,0016)

обусловлена высоким показателем краткосрочных финансовых вложений.

. Коэффициент быстрой ликвидности

характеризует потенциальную возможность предприятия погасить свои краткосрочные

обязательства при условии востребования с дебиторов суммы задолженности.

Рекомендуемое значение данного показателя должно быть в пределах 0,2-0,4.

Коэффициент ликвидности средств в

обращении рассчитывается по следующей формуле:

Клс = (ДС+КФВ+ДЗ) / КО;

где Клс - коэффициент ликвидности

средств в обращении;

ДС - денежные средства;

КФВ - краткосрочные финансовые

вложения;

ДЗ - дебиторская задолженность;

КО - краткосрочные обязательства.

Фактические значения данного

показателя за 2009-2011 годы находятся в рамках нормативного значения. Данный

факт свидетельствует о том, что предприятие обладает достаточным количеством

быстрой ликвидных активов для покрытия своих краткосрочных обязательств.

Эффективность хозяйственной

деятельности предприятия с точки зрения прибыльности или убыточности показывают

показатели прибыли и рентабельности.

Для анализа рентабельности выделяют

две группы коэффициентов рентабельности: рентабельность капитала и

рентабельность деятельности.

Коэффициенты рентабельности капитала

отражают насколько эффективно предприятие использует свой капитал в целях

получения прибыли.

Выделяют следующие коэффициенты,

характеризующие рентабельность капитала:

1) рентабельность всех активов по

балансовой прибыли;

2) рентабельность всех активов

по чистой прибыли;

) рентабельность собственного

капитала;

) рентабельность оборотного

капитала.

Коэффициенты группы рентабельности

деятельности позволяют оценить прибыльность всех направлений деятельности

предприятия. Они рассчитываются по данным отчета о прибылях и убытках

(Приложение 8).

Рассмотрим показатели рентабельности

для ООО «Росинвест-ДВ» на основе данных таблицы 8.

Рентабельность всех активов является

наиболее общим показателем. Он показывает, сколько денежных единиц привлечено

предприятием для получения одного рубля прибыли независимо от источника

привлечения этих средств.

Таблица 8 Показатели рентабельности

|

Показатели

|

Значение

|

Изменение,

%

|

|

2009

г.

|

2010г.

|

2011г.

|

2010

г. к 2009 г.

|

2011

г. к 2010 г.

|

2011

г. к 2009 г.

|

|

1.

Рентабельность всех активов по балансовой прибыли

|

0,735

|

0,611

|

0,064

|

-16,85

|

-89,52

|

-91,28

|

|

2.

Рентабельность всех активов по чистой прибыли

|

0,400

|

0,483

|

0,051

|

20,61

|

-89,38

|

-87,19

|

|

3.

Рентабельность собственного капитала

|

1,534

|

1,27

|

0,153

|

-17,24

|

-87,99

|

-90,06

|

|

4.

Рентабельность оборотного капитала

|

3,757

|

2,698

|

0,202

|

-28,18

|

-92,50

|

-94,61

|

|

5.

Рентабельность всех операций по балансовой прибыли

|

8,641

|

7,356

|

0,855

|

-14,875

|

-88,38

|

-90,11

|

|

6.

Рентабельность всех операций по чистой прибыли

|

4,704

|

5,808

|

0,684

|

23,46

|

-88,22

|

-85,46

|

Рентабельность всех активов по

чистой прибыли рассчитывается по следующей формуле:

РАчп = ЧП / ИБ;

где РА чп - рентабельность всех

активов по чистой прибыли;

ЧП - чистая прибыль;

ИБ - итог баланса.

Рентабельность всех активов по

балансовой прибыли ООО «Росинвест-ДВ» в 2010 году по сравнению с 2008 годом

уменьшилась с 0,735% до 0,064%, а в 2011 году по сравнению с 2010 годом

уменьшилась до 89,52%. Это говорит о том, что в целом эффективность

использования всех активов предприятия имеет негативную тенденцию.

Показатель рентабельности

собственного капитала определяет эффективность использования средств

собственников, вложенных в предприятие, позволяет собственникам сравнивать с

эффективностью вложения средств в другое предприятие. Данный показатель служит

важным критерием уровня котировки акций предприятия на бирже. Разница между

рентабельностью всех активов по балансовой прибыли и рентабельностью

собственного капитала обусловлена привлечением предприятием внешнего финансирования.

Если предприятие посредством привлечения заемного капитала получает больше

прибыли, чем должно платить проценты на этот заемный капитал, то разница может

быть использована для повышения отдачи собственного капитала. Однако, в том

случае, если рентабельность активов больше, чем проценты, уплачиваемые на

заемный капитал, влияние привлечения средств на деятельность предприятия должна

быть оценена отрицательно.

Рентабельность собственного капитала

рассчитывается по следующей формуле:

Рск = ЧП / СК;

где Рск - рентабельность

собственного капитала;

ЧП - чистая прибыль;

СК - собственный капитал.

Рентабельность оборотного капитала

характеризует сумму прибыли, зарабатываемую каждым рублем оборотного капитала.

Количественные значения коэффициента при анализе в динамике показывают

изменения эффективности его использования. Рентабельность оборотного капитала

рассчитывается по следующей формуле:

Рок = ЧП / ОА;

где Рок - рентабельность оборотного

капитала;

ОА - оборотные активы.

Рентабельность оборотного капитала

ООО «Росинвест-ДВ» в 2011 году по сравнению с 2009 годом уменьшилась с 3,757 до

0,202%.

Рисунок 7. Динамика

показателей рентабельности.

Сравнительная характеристика цепных

темпов прироста рентабельности капитала показывает, что практически по всем

показателям имеется снижение рентабельности капитала в 2011 году.

Проведенный анализ рентабельности

позволяет заключить, что в целом на предприятии, с одной стороны, наблюдается

снижение эффективности деятельности, а с другой - незначительное повышение

эффективности использования имущества.

.2 Формирование прибыли. Выявление

финансовых результатов

В бухгалтерском учете разницу между

доходами и расходами организации определяют с помощью счетов учета финансовых

результатов, таких, как счета Продаж, Прочих доходов и расходов и Прибылей и убытков.

Таким образом, финансовые результаты деятельности ООО «Росинвест-ДВ» за

отчетный период выявляются на трех счетах:

) На счете № 90 «Продажи» -

финансовые результаты от текущей предпринимательской деятельности. Планом

счетов предприятия предусмотрены субсчета к счету 90 «Продажи»:

/1 - «Выручка» - учитываются

поступления активов, признаваемые выручкой.

/2 - «Себестоимость продаж» -

учитывается себестоимость продаж, по которым на субсчете 1 «Выручка» признана

выручка.

/3 - «Налог на добавленную стоимость»-

учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика).

/9 - «Прибыль/убыток от продаж»

предназначен для выявления финансового результата (прибыль или убыток) от

продаж за отчетный месяц.

Название каждого субсчета

соответствует учитываемых на них операций:

Структура счета 90 «Продажи»

облегчает составление «Отчета о прибылях и убытках» (формы № 2 баланса), так

как отражает основные позиции этого отчета. В учете ООО «Росинвест-ДВ» этот

счет отражает доходы от основного вида деятельности.

) на счете №91 «Прочие доходы и

расходы»- финансовые результаты:

а) от операции с активами

организации (операционные доходы и расходы);

б) от операций, не связанных

непосредственно с процессом продажи и операциями с активами организации

(внереализационные доходы и расходы).

Планом счетов ООО «Росинвест-ДВ»

предусмотрены субсчета к счету 91.

/1 - «Прочие доходы»

/1/1 «Оприходование излишков ТМЦ»

/1/2 «Доход от прочей реализации»

/1/3 «Доход от сдачи имущества в

аренду»

/1/4 «Доход от услуг по риэлторской

деятельности»

/1/5 «Доход от процентов банка»

/2 - «Прочие расходы»

/2/1 - «Налоги и сборы»

/2/2 - «Расходы от прочей

реализации»

/2/3 «Расходы от услуг по

риэлторской деятельности»

/2/4 «Расчетно-кассовое обслуживание

банков»

/2/5 «Потери от порчи имущества и

недостач»

/2/6 «Проценты за пользование

кредитом»

/2/7 «Выплаты работникам из прибыли»

/9 - «Сальдо прочих доходов и

расходов»

Поступление доходов отражается по

кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» в

зависимости от их характера в корреспонденции с разными счетами, например: 10

«Материалы», 73 «Расчеты с разными дебиторами и кредиторами», счетами учета

денежных средств и др. К прочим доходам и расходам относят результаты от

операций, непосредственно не связанных с производственной деятельностью

организации.

) на счете №99 «Прибыли и убытки» -

финансовые результаты от последствий чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.).

Ежемесячно на счете 90 и 91 выявляется