Рекомендации по управлению финансово-хозяйственной деятельностью предприятия

Содержание

Введение

1. Теоретические аспекты управления финансово-хозяйственной

деятельностью предприятия

1.1 Роль финансового менеджмента в управленческой деятельности

1.2 Методы оценки финансового состояния предприятия

1.3 Методы оптимизации финансово-хозяйственной деятельности

предприятия

2. Анализ организационной и финансово-хозяйственной деятельность ИП

Кирпищиков О.И.

2.1 Общая характеристика предприятия

2.2 Анализ результатов финансово-хозяйственной деятельности

2.3 Анализ возможных путей повышения эффективности

финансово-хозяйственной деятельности ИП Кирпищиков О.И.

3. Разработка и оценка мероприятий по управлению

финансово-хозяйственной деятельность

3.1 Общая характеристика рекомендуемых мероприятий и оценка их

особенностей

3.2 Оценка результатов внедрения разработанных мероприяти

3.3 Оценка возможных отклонений в результате внедрения предлагаемых

мероприятий

Заключение

Список использованных источников

Введение

Центральным элементом системы управления

экономикой в рыночных условиях является качество выработки и принятия

управленческих решений по обеспечению рентабельности и финансовой устойчивости

хозяйственной деятельности предприятия. Финансовая устойчивость отражает такое

состояние финансовых ресурсов, при котором предприятие, свободно манипулируя

денежными средствами, способно путем эффективного их использования обеспечить

бесперебойный процесс производства и реализации продукции, а также

манипулировать затраты на его расширение и обновление.

Неотъемлемой чертой предпринимательства в

рыночной экономике является риск, связанный с возможностью банкротства

предприятия. Риск распространяется не только на лицо или фирму, которые понесли

убытки как результат своей хозяйственной деятельности, но и на лиц,

предоставивших им средства в той или иной форме (через покупку акций,

коммерческий или денежный кредит и т.п.).

Не вызывает сомнений тот факт, что, чем раньше

будет обнаружена тенденция, ведущая предприятие к банкротству, и,

соответственно, чем раньше будут предприняты определенные процедуры по спасению

предприятия, тем больше вероятность выхода компании из кризиса. Следовательно,

возникает вопрос об определении показателей, способных предсказать развитие

событий на ранних стадиях.

Актуальность и практическая значимость данной

работы обусловлена рядом причин.

Во-первых, в настоящее время, в российской

экономике ключевой проблемой является кризис неплатежей, и добрую половину

российских предприятий следовало уже давно объявить банкротами, а полученные

средства перераспределить в пользу эффективных производств, что несомненно бы

способствовало оздоровлению российского рынка.

Во-вторых, в условиях массовой

неплатежеспособности российских хозяйствующих субъектов особое значение

приобретают меры по предотвращению кризисных ситуаций, а также мероприятия,

направленные на восстановление платежеспособности предприятия и стабилизацию

его финансового состояния.

Цель дипломной работы - разработать рекомендации

по управлению финансово-хозяйственной деятельностью предприятия.

Для достижения поставленной цели нам необходимо

решить следующие задачи:

Изучить теоретические аспекты управления

финансово-хозяйственной деятельностью предприятия;

Провести анализ организационной и

финансово-хозяйственной деятельность ИП Кирпищиков О.И.;

Разработать и оценить мероприятия по управлению

финансово-хозяйственной деятельность.

Объект исследования - ИП Кирпищиков О.И.

Предмет исследования - организационная и

финансово-хозяйственная деятельность ИП Кирпищиков О.И.

В работе были использованы следующие методы

исследования: анализ, синтез, сравнение, экономико-статистический, балансовый,

расчетно-конструктивный, графоаналитический.

Теоретической и методологической основой

дипломной работы послужили многие положения, изложенные в трудах российских

ученых экономистов и финансистов, таких как: Банк В.Р., Банк С.В., Ефимова

О.В., Ковалев В.В., Любушкин Н.П., Негашев Е.В., Палий В.Ф., Савицкая Г.В.,

Сайфулин Р.С., Спицкий А.В., Шеремет А.Д.

Теоретическая значимость работы состоит в

исследовании теоретических аспектов управления финансово-хозяйственной

деятельностью предприятия.

Практическая значимость работы состоит в

разработке конкретных мероприятий по управлению финансово-хозяйственной

деятельность, а также расчетами их экономической эффективности.

1. Теоретические аспекты управления

финансово-хозяйственной деятельностью предприятия

.1 Роль финансового менеджмента в

управленческой деятельности

индивидуальный предприниматель

управление менеджмент

Финансовый менеджмент - это управление финансами

компании, направленное на достижение стратегических и тактических целей

функционирования данной компании на рынке.

Менеджмент - это система управления определенным

объектом, включающая совокупность принципов, методов, форм и приемов

управления. Выработка управленческих решений основана на сборе, передаче и

обработке необходимой информации.

Формирование финансовых ресурсов, их эффективное

размещение и использование невозможно без четкой и грамотной системы управления

финансами компании.

В современных условиях перехода к рыночной

экономике управление финансами является наиболее сложным и ответственным звеном

в системе управления различными аспектами деятельности предприятия, выполняющим

связующую роль и определяющим в итоге положение предприятия на рынке, его

конкурентоспособность, устойчивость, прибыльность.

Управление финансами осуществляется посредством

финансового механизма, который можно определить как систему действия финансовых

методов, выражающуюся в организации, планировании и стимулировании

использования финансовых ресурсов.

Выделяют четыре основных элемента финансового

механизма (рисунок 1).

Рисунок 1 - Основные элементы финансового

механизма

Финансы представляют собой систему экономических

отношений, связанных с формированием, распределением и использованием денежных

средств в процессе их кругооборота. Рыночная среда, расширение

самостоятельности принятия управленческих решений привели к резкому повышению

значимости финансового менеджмента в управлении любой хозяйственной структурой.

Понятие «менеджмент» можно рассматривать с трех

сторон:

как систему экономического управления компанией;

как орган управления;

как форму предпринимательской деятельности.

Развитие рыночных отношений в нашей стране,

давшее возможность предприятиям самостоятельно принимать управленческие решения

и распоряжаться конечным результатом деятельности, вместе с кардинальным

изменением банковской системы, появлением финансового рынка, внедрением новых

форм собственности, совершенствованием системы бухгалтерского учета, привело к

осознанию значимости финансового менеджмента как научной дисциплины и

возможности использования его теоретических и практических результатов в

управлении российскими предприятиями и организациями.

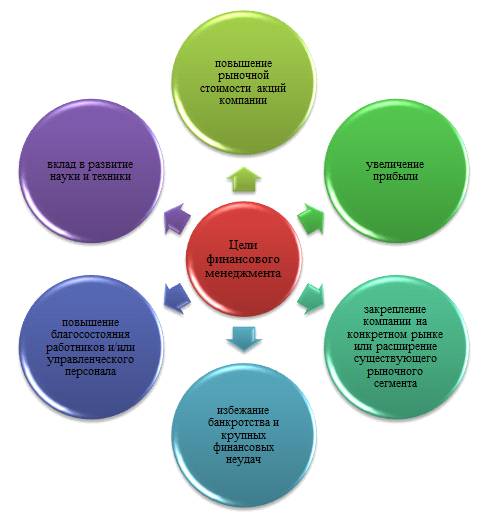

Основные цели финансового менеджмента

представлены на рисунке 2.

Рисунок 2 - Основные цели финансового

менеджмента

В процессе реализации поставленных целей

финансовый менеджмент направлен на решение следующих задач:

Достижение высокой финансовой устойчивости

компании в процессе ее развития. Эта задача реализуется путем формирования

эффективной политики финансирования хозяйственной и инвестиционной деятельности

компании, управления формированием финансовых ресурсов за счет различных

источников, оптимизации финансовой структуры капитала компании.

Оптимизация денежных потоков компании. Эта

задача достигается путем эффективного управления платежеспособностью и

абсолютной ликвидностью. При этом свободный остаток денежных активов должен

быть минимизирован с тем, чтобы снизить риск обесценения излишних денежных

средств.

Обеспечение максимизации прибыли компании. Эта

задача реализуется с помощью управления формированием финансовых результатов,

оптимизации размера и состава финансовых ресурсов внеоборотных и оборотных

активов компании, сбалансированности денежных потоков.

Минимизация финансовых рисков. Эта задача

достигается путем разработки эффективной системы выявления рисков, качественной

и количественной оценки финансовых рисков, определения путей их минимизации,

разработки политики страхования.

Финансовый менеджмент включает следующие аспекты

деятельности:

организацию и управление отношениями предприятия

в финансовой сфере с другими предприятиями, банками, страховыми компаниями,

бюджетами всех уровней;

формирование финансовых ресурсов и их оптимизацию;

размещение капитала и управление процессом его

функционирования;

анализ и управление денежными потоками компании.

Также, финансовый менеджмент включает в себя

стратегию и тактику управления.

1.2 Методы оценки финансового

состояния предприятия

Оценка финансового состояния может быть

выполнена с различной степенью детализации, в зависимости от цели анализа,

имеющейся информации и т.д.

Содержание и основная целевая установка

финансового анализа - оценка финансового состояния и выявление возможности

повышения эффективности функционирования хозяйствующего субъекта с помощью

рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта

- это характеристика его финансовой конкурентоспособности (т.е.

платежеспособности, кредитоспособности), использования финансовых ресурсов и

капитала, выполнения обязательств перед государством и другими хозяйствующими

субъектами.

Анализ финансового состояния предприятия

преследует несколько целей (рисунок 3).

Рисунок 3 - Цели анализа финансового состояния

Достижение этих целей достигается с помощью

различных методов и приемов.

Существуют различные классификации методов

финансового анализа. Практика финансового анализа выработала основные правила

чтения (методику анализа) финансовых отчетов. Среди можно выделить основные:

Горизонтальный анализ (временной) - сравнение

каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение

структуры итоговых финансовых показателей, с выявлением влияния каждой позиции

отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции

отчетности с рядом предшествующих периодов и определение тренда, т. е. Основной

тенденции динамики показателя. С помощью тренда ведется перспективный

прогнозный анализ.

Анализ относительных показателей (коэффициентов)

- расчет отношений между отдельными позициями отчета или позициями разных форм

отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

Сравнительный анализ - это как

внутрихозяйственный анализ сводных показателей отчетности по отдельным

показателям фирмы, подразделений, цехов, так и межхозяйственный анализ

показателей данной фирмы с показателями конкурентов, со средне отраслевыми и

средними хозяйственными данными.

Большинство существующих в настоящее время

методик анализа деятельности предприятия, его финансового состояния повторяют и

дополняют друг друга, они могут быть использованы комплексно или раздельно в

зависимости от конкретных целей и задач анализа, информационной базы, имеющейся

в распоряжении аналитика.

В.Г. Артеменко, М.В. Беллендир считают, что

допустимо объединение различных статей бухгалтерского баланса, чтобы отразить

главные существенные черты финансового состояния.

А.Д. Шеремет также подчеркивает, что

сравнительные балансы отражают сущность финансового состояния, так как в нем

связаны воедино и систематизированы расчеты и прикидки, которые обычно

осуществляет любой аналитик при первоначальном ознакомлении с балансом.

Большинство авторов, такие как Ефимова О.В,

Ковалев В.В. и другие предполагают следующие направления анализа финансового

состояния: чтение бухгалтерского баланса; оценка динамики состава и структуры

актива и пассива баланса; анализ финансовых коэффициентов; анализ ликвидности и

платежеспособности; анализ деловой активности.

Проведем обзор существующих методик анализа

финансового состояния предприятия.

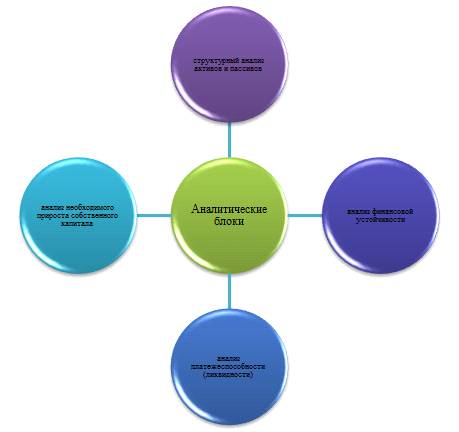

Рассмотрим методику, которую предлагает А.Д.

Шеремет.

Представляет интерес методика анализа

финансового состояния А.Д. Шеремета. Задачи анализа финансового состояния

решаются на основе исследования динамики абсолютных и относительных финансовых

показателей и разбиваются на следующие аналитические блоки (рисунок 4):

структурный анализ активов и пассивов;

анализ финансовой устойчивости;

анализ платежеспособности (ликвидности);

анализ необходимого прироста собственного

капитала.

Основными методами анализа финансового

состояния, которые выделяет А.Д. Шеремет, являются горизонтальный,

вертикальный, трендовый, коэффициентный и факторный. В ходе горизонтального

анализа определяются абсолютные и относительные изменения величин различных

статей баланса за определенный период. Цель вертикального анализа - вычисление

удельного веса отдельных статей в итоге баланса, т.е. выяснение структуры

активов и пассивов на определенную дату.

Рисунок 4 - Аналитические блоки при анализе

ыинансового состояния по методике А.Д. Шеремета

Трендовый анализ заключается в сопоставлении

величин балансовых статей за ряд лет (или других смежных отчетных периодов) для

выявления тенденций, доминирующих в динамике показателей. Коэффициентный анализ

сводится к изучению уровней и динамики относительных показателей финансового

состояния, рассчитываемых как отношения величин балансовых статей или других

абсолютных показателей, получаемых на основе отчетности или бухгалтерского

учета. При анализе финансовых коэффициентов их значения сравниваются с

базисными величинами, а также изучается их динамика за отчетный период и за ряд

смежных отчетных периодов.

Согласно методике анализа А.Д. Шеремета

финансовое положение предприятий характеризуется размещением его средств и

состоянием источников их формирования.

Основными показателями для оценки финансового

состояния являются:

уровень обеспеченности собственными оборотными

средствами;

степень соответствия фактических запасов активов

нормативным и величине, предназначенной для их формирования;

величина иммобилизации оборотных средств;

оборачиваемость оборотных средств и платежеспособность.

По мнению автора данной методики, важнейшим

этапом анализа финансового состояния является определение наличия собственных и

приравненных к ним средств, выявление факторов, повлиявших на их изменение в

изучаемом периоде. Далее проводится анализ обеспеченности предприятия

собственными оборотными средствами.

В последние годы многие авторы стараются

применить зарубежные методики анализа финансового состояния при оценке работы

отечественных предприятий. Это приводит к необъективной оценке и противоречивым

выводам. Затруднения связаны в различии методических подходов в ведении

бухгалтерского учета, например: различие зарубежных и отечественного плана

счетов бухгалтерского учета, а также правил составления публичной финансовой

отчетности. Эти различия приводят к невозможности использования зарубежных

методик анализа до тех пор, пока российское законодательство не согласует

методическую базу бухгалтерского учета и формы финансовой отчетности с

принятыми в качестве бухгалтерских стандартов за рубежом или процедуру

конвертирования российского стандарта финансовой отчетности в зарубежные

стандарты.

Для определения рейтинга организаций

предлагается использовать пять показателей, наиболее часто применяемых и

наиболее полно характеризующих финансовое состояние (приводимые ниже

нормативные ограничения показателей носят в значительной степени условный

характер и используются для демонстрации построения рейтинга).

. Обеспеченность собственными средствами,

которая характеризует наличие у организации собственных оборотных средств,

необходимых для его устойчивости, определяется по формуле:

|

(1) (1)

|

|

где IVП - итог раздела IV пассива баланса

(долгосрочные обязательства);А - итог раздела I актива баланса (внеоборотные

активы);А - итог раздела II актива баланса (оборотные активы).

Нормативное значение: Ко ≥ 0,1.

. Коэффициент покрытия, который характеризуется

степенью общего покрытия всеми оборотными средствами предприятия суммы срочных

обязательств (ликвидность баланса), определяется по формуле:

|

(2) (2)

|

|

где IIА - итог раздела II актива баланса

(оборотные активы);

(стр. 610 + 620 + 630 + 660) - соответствующие

строки раздела IV пассива баланса, что характеризует краткосрочные долговые

обязательства.

Нормативное требование: КП ≥ 2.

. Интенсивность оборота авансируемого капитала,

которая характеризует объем реализованной продукции, приходящейся на 1 руб.

средств, вложенных в деятельность организации, определяется по формуле:

|

(3) (3)

|

|

где стр. 010 - соответствующая строка формы № 2

«Отчет о прибылях и убытках» - выручка (нетто) от продажи;

Т - количество дней в рассматриваемом периоде;

(300нач,300кон) - итог актива баланса,

соответствующие началу и концу исследуемого периода.

Нормативное требование: КИ ≥ 2,5

. Менеджмент (эффективность управления

организацией), который характеризуется соотношением величины прибыли от

реализации и величины выручки от реализации, определяется по формуле:

|

(4) (4)

|

|

Нормативное требование косвенно обусловлено

уровнем учетной ставки Центрального банки России.

. Прибыльность (рентабельность) организации,

которая характеризует объем прибыли, приходящейся на 1 руб. собственного

капитала, определяется по формуле:

|

(5) (5)

|

|

где (490нач ,490кон) - строки раздела III

пассива баланса, соответствующие началу и концу исследуемого периода, которые

показывают собственный капитал организации.

Нормативное требование: КР ≥ 2,0.

Согласно формуле рейтингового числа,

определяемого на основе перечисленных пяти показателей, оно будет вы глядеть

следующим образом:

|

(6) (6)

|

|

Таким образом, вычислив значения финансовых

показателей по формулам, приведенным выше, и подставив их в данное выражение,

определяем рейтинговую экспресс-оценку финансового состояния коммерческой

организации.

Далее, рассмотрим методику А.И. Ковалева.

Анализ финансового состояния может быть выполнен

с различной степенью детализации в зависимости от целей анализа, имеющейся

информации, технического и кадрового обеспечения. А.И. Ковалев указывает, что

наиболее целесообразным является выделение предварительного анализа

(экспресс-анализа) и углубленного (внутреннего) анализа финансового состояния.

В его работах предложены три этапа экспресс-анализа.

Цель первого этапа - убедиться в том, что баланс

готов к чтению. Здесь проводят визуальную и простейшую счетную проверку

показателей бухгалтерского отчета по формальным и качественным признакам, таким

как:

правильность и ясность заполнения отчетных форм

(наличие таких реквизитов, как название предприятия, отчетная дата и др.), соответствия

итогов и др.

взаимная увязка показателей различных форм

отчетности. Так, информация о величине и изменении дебиторской задолженности в

балансе должна соответствовать данным формы №5 «Дебиторская и кредиторская

задолженность».

На втором этапе знакомятся с пояснительной

запиской к отчету, оценивают условия, в которых функционировало предприятие в

отчетном периоде. Строится сравнительный аналитический баланс путем

агрегирования однородных по своему составу элементов балансовых статей в

необходимых аналитических разрезах. Устанавливают характер изменений,

произошедших в анализируемом периоде в составе средств и их источниках.

Третий этап - основной в экспресс-анализе. Здесь

проводится расчет и оценка динамики аналитических коэффициентов, характеризующих

финансовое положение предприятия. Его цель - обобщенная оценка результатов

хозяйственной деятельности и финансового состояния объекта.

В общем виде методика экспресс-анализа

отчетности предусматривает оценку состава ресурсов, их структуры, финансовых результатов

хозяйствования, эффективности использования собственных и заемных средств.

Смысл экспресс-анализа - отбор небольшого количества наиболее существенных и

сравнительно несложных в исчислении показателей и постоянное отслеживание их

динамики.

Однако автором не предлагается прогнозирование

финансовых показателей на перспективу, нет рейтинговой оценки.

А.И. Ковалев предлагает методику углубленного

анализа с целью диагностики банкротства, основанную на коэффициентах

ликвидности (платежеспособности) и финансовой устойчивости, которые

представлены как взаимодополняющие группы показателей. Предложена методика

анализа деловой активности, где рассмотрены показатели эффективности (отдачи)

ресурсов, показатели оборачиваемости, рентабельности и оценки рыночной активности.

Завершается анализ прогнозированием вероятности

банкротства на основе модели Э. Альтмана:

|

Z

= 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,995 X5(7)

|

|

где X1 - собственный оборотный капитал / сумма

активов;- нераспределенная (реинвестированная) прибыль / сумма активов;-

прибыль до уплаты процентов / сумма;- балансовая стоимость собственного

капитала / заемный капитал;- объем продаж (выручка) / сумма активов.

Константа сравнения = 1,23.

Если значение Z < 1,23, то это признак

высокой вероятности банкротства; если значение Z > 1,23 и более

свидетельствует о малой вероятности банкротства. Аналитик, просчитывая величину

Z на начало и конец периода, делает вывод о состоятельности организации и

близости ее или отдаленности от стадии банкротства.

Однако использование таких моделей требует

больших предосторожностей: они не в полной мере подходят для оценки риска

банкротства отечественных организации из-за разной методики отражения

инфляционных факторов, разной структуры капитала, а также из-за различий в

законодательной и информационной базе.

По модели Альтмана несостоятельные организации,

имеющие высокий уровень четвертого показателя (собственный капитал / заемный

капитал), получают очень высокую оценку, что не соответствует действительности.

В связи с несовершенством действующей методики переоценки основных фондов,

которая старым изношенным фондам придает такое же значение, как и новым,

необоснованно увеличивается доля собственного капитала за счет фонда

переоценки.

В итоге сложилось нереальное соотношение

собственного и заемного капитала. Поэтому модели, в которых присутствует данный

показатель, могут исказить реальную картину. Исходя из вышеизложенного мы

пришли к выводу о необходимости разработки собственных дискриминантных функций

для каждой отрасли, которые учитывали бы специфику отечественной

действительности.

Более того, эти функции должны тестироваться

каждый год на новых выборках с целью уточнения их дискриминантной силы.

Рассмотрим методику В.В. Бочарова.

В.В. Бочаров так же как и А.И. Ковалев в составе

аналитических процедур выделяет экспресс-анализ. Весь анализ финансового

состояния организации этот автор предлагает проводить в два этапа:

экспресс-анализ финансово-хозяйственной

деятельности;

углубленный финансовый анализ.

Цель экспресс-анализа финансово-хозяйственной

деятельности состоит в получении оперативной, наглядной и достоверной

информации о финансовом благополучии предприятия.

Экспресс-анализ целесообразно выполнять в три

этапа: предварительный этап; предварительный обзор бухгалтерской отчетности;

экономическое чтение и анализ отчетности.

Цель первого этапа - принятие решения о

целесообразности анализа финансовой отчетности и ее готовности к чтению. Первая

задача решается с помощью аудиторского заключения. При наличии стандартного

заключения внешний аналитик может положиться на мнение аудитора и не совершать

дополнительных аналитических процедур с целью определения финансового состояния

фирмы.

Цель второго этапа - ознакомление с годовым

отчетом и пояснительной запиской к нему. Это необходимо, чтобы оценить условия

работы предприятия в отчетном периоде и установить основные тенденции

показателей его деятельности (рентабельность, оборачиваемость активов,

ликвидность баланса и др.).

Третий этап - ключевой в экспресс-анализе. Его

цель - обобщенная характеристика финансово-хозяйственной деятельности

предприятия. В общем виде на данном этапе осуществляется изучение источников

средств предприятия, их размещения и эффективности использования.

Экспресс-анализ завершается выводом о

целесообразности дальнейшего углубленного (детального) анализа

финансово-хозяйственной деятельности предприятия.

Цель углубленного анализа - детальная

характеристика имущественного и финансового положения предприятия, оценка его

текущих финансовых результатов и прогноз на будущий период. Он дополняет и

расширяет процедуры экспресс-анализа. Степень детализации зависит от

квалификации и желания аналитика.

В общем виде программа углубленного анализа

финансово-хозяйственной деятельности предприятия по методике В.В. Бочарова

выглядит следующим образом (как один из возможных вариантов).

Предварительный обзор финансово-экономического

положения предприятия (характеристика общей направленности

финансово-хозяйственной деятельности и выявление неблагополучных статей

отчетности).

Оценка и анализ экономического потенциала

(оценка имущественного положения и оценка финансового положения)

Оценка и анализ результативности деятельности

предприятия.

В процессе углубленного анализа в дополнение к

приведенной системе показателей могут быть использованы и другие параметры,

характеризующие финансовое состояние предприятия (структура и динамика

внеоборотных и оборотных активов, собственного и заемного капитала, их

рентабельность и оборачиваемость, кредитоспособность заемщика, инвестиционная

привлекательность акционерного общества - эмитента ценных бумаг и др.).

Рассмотрим методику, которую предлагает Н.П.

Любушин.

Анализ, как считает Н.П. Любушин, необходимо

начать с «чтения баланса», под которым понимают предварительное общее

ознакомление с итогами работы предприятия и его финансовым состоянием

непосредственно по бухгалтерскому балансу.

На этом этапе анализа необходимо провести

горизонтальный, а затем и вертикальный анализ баланса.

Следующим этапом методики Н.П. Любушина является

оценка платежеспособности организации. Ее следует проводить с помощью

коэффициентов платежеспособности, являющихся относительными величинами.

Рассчитывают коэффициенты абсолютной, текущей ликвидности и коэффициент

промежуточного покрытия.

В отличие от понятий «платежеспособность» и

«кредитоспособность», понятие «финансовая устойчивость» - более широкое, так

включает в себя оценку разных сторон деятельности предприятия.

Финансовое состояние предприятия в значительной

мере обуславливается его производственной деятельности. Поэтому при анализе

финансового состоянии предприятия (особенно на предстоящий период) следует дать

оценку его производственного потенциала.

Данные о структуре источников хозяйственных

средств используется прежде всего для оценки финансовой устойчивости

предприятия и его ликвидности и по платёжеспособности. Финансовая устойчивость

предприятия характеризуется коэффициентами: собственности, заёмных средств

соотношение заёмных и собственных средств, мобильности собственных средств,

соотношение внеоборотных средств суммой собственных средств и долгосрочных

пассивов.

Следующим этапом анализа финансового состояния

организации по методике Любушина является оценка деловой активности.

Качественными критериями оценки деловой активности являются: широта рынков

сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по

двум направлениям:

степень выполнения плана по основным

показателям, обеспечение заданных темпов их роста;

уровень эффективности использования ресурсов

предприятия.

К обобщающим показателям относятся показатель

«ресурсоотдачи» и коэффициент «устойчивости экономического роста».

К основным показателям оценки рентабельности по

методике Н.П. Любушина относятся рентабельность авансированного капитала и

рентабельность собственного капитала. При расчёте можно использовать либо

балансовою прибыль, либо чистую.

В своей методике Н.П. Любушин приводит признаки

несостоятельности (банкротства) фирмы, на которые менеджерам необходимо

обратить внимание в первую очередь

Анализ финансового состояния по методике Н.П.

Любушина предприятия заканчивают комплексной его оценкой. При анализе

финансового состояния своего предприятия после комплексной оценки разрабатывают

мероприятия по улучшению финансового состояния, обращая особое внимание на

разработку финансовой стратегии предприятия на перспективу и в ближайшие

периоды.

1.3 Методы оптимизации

финансово-хозяйственной деятельности предприятия

Экономический анализ выступает как функция

управления, следовательно, для процесса управления характерно наличие системы.

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим

кругом показателей. На каждый такой показатель влияет целая система факторов.

Для системного анализа характерна комплексная оценка влияния различных

факторов, целевой подход к их изучению. Значение факторов производства, умение

определять их влияние на принятые показатели эффективности позволяют создать

механизм поиска резервов.

При комплексном экономическом анализе наряду с

общими и синтетическими показателями рассчитывают частные или аналитические

показатели. Каждый показатель складывается под воздействием ряда факторов.

Фактор - это элемент, причина, воздействующая на

данный показатель или ряд показателей. Отношение категорий «показатель» -

«фактор» и их различие условно, так как практически каждый показатель можно

рассматривать как фактор другого показателя, более высокого порядка, и

наоборот. Задачи, стоящие перед экономическим анализом, лежат в основе

классификации факторов, предложенной А. Д. Шереметом.

Классификация факторов, определяющих

экономические категории показатели, является основой классификации резервов. В

экономике различают два вида резервов: резервные запасы (например сырья,

материалов), наличие которых необходимо для непрерывного планомерного развития

хозяйства; резервы как еще неиспользованные возможности роста производства,

изучение его количественных показателей. Орудием вскрытия этих резервов

является изучение и анализ деятельности предприятия.

В экономической литературе понятие резервов

часто сводят к снижению потерь в использовании ресурсов. Правильнее: резервы -

это неиспользованные возможности снижения текущих и авансируемых затрат

материальных, трудовых и финансовых ресурсов при данном уровне развития

производственных сил и производственных отношений. Устранение потерь и

нерациональных затрат - это один путь использования резервов. Другой путь

связан с возможностями научно-технического прогресса как главного рычага

повышения интенсификации и интенсивности производства. То есть в полном объеме

резерв - это разрыв между достигнутым уровнем использования ресурсов и

возможным, исходя из накопленного производственного потенциала предприятия.

Классификация резервов возможна по разным признакам, но любая классификация

должна облегчать поиск резервов.

Возникает необходимость характеристики понятия

производственный потенциал, который представляет собой максимально возможный

выпуск продукции по качеству и количеству в условиях наиболее эффективного

использования средств производства и труда, имеющихся в распоряжении предприятия.

Существуют понятия - производственная мощность и

производственный потенциал - оптимальное использование всех видов ресурсов.

Совокупный резерв повышения эффективности

производства на предприятии определяется разницей между производственным

потенциалом и достигнутым уровнем выпуска продукции.

С позиции предприятия в зависимости от

источников образования различают внешние и внутрипроизводственные резервы

(например, внешние резервы могут быть связаны с концентрацией капиталовложений

в отрасли с наибольшим экономическим эффектом, конечно, внешние резервы не

могут не отразиться на деятельности предприятий, но наиболее важными с этой

точки зрения являются внутренние резервы). Возможны и другие принципы

классификации резервов, их необходимость вытекает из конкретных задач. В

механизме поиска резервов важное место занимает передовой опыт, условия или

принципы рационализации и мобилизации резервов:

выявление ведущего звена в повышении

эффективности производства;

выделение «узких» мест в производстве, которые ограничивают

темпы роста производства;

учет типа производства (массовое, единичное);

одновременный поиск резервов по всем стадиям

жизненного цикла объекта или изделия;

определение комплектности резерва с тем, чтобы

экономия материалов, например, сопровождалась экономией труда и времени

использования оборудования, только в этом случае возможен выпуск дополнительной

продукции;

оптимальная последовательность анализа -

необходимость анализа не только на стадии производства, но и на предпроектной

стадии, на стадии проектирования и подготовки к производству;

оптимальное сочетание различных видов анализа.

При выявлении резервов по любому фактору

необходимо определить его укомплектованность ресурсами по всем трем

направлениям. Например, рассматривая «узкие» места в использовании

оборудования, следует проверить сбалансированность по материалам и рабочей

силе.

Использование производственных и финансовых

ресурсов предприятия может носить как экстенсивный, так и интенсивный характер:

например, использование основных фондов и рост их величины могут

рассматриваться как интенсивный и экстенсивный факторы роста объема

производства.

Факторы экстенсивного и интенсивного развития

производства представлены на рисунке 5.

Рисунок 5 - Факторы экстенсивного и интенсивного

развития производства

Экстенсивное использование ресурсов и

экстенсивное развитие производства ориентируются на вовлечение в производство

дополнительных ресурсов. Интенсификация экономики представляет собой, прежде

всего, рост результатов при сокращении ресурсов. База интенсификации -

научно-технический прогресс.

Анализ степени интенсификации производства

приводит к классификации резервов экстенсивного и интенсивного развития. На

практике, как правило, возникает понятие преимущественно экстенсивного или

преимущественно интенсивного развития.

В практике поиска резервов важное место занимает

классификация по факторам и условиям интенсификации и повышения эффективности

хозяйственной деятельности (таблица 1).

Таблица 1 - Классификация резервов

повышения эффективности хозяйственной деятельности

|

Группы

резервов

|

Виды

резервов

|

|

1.

Научно-технический уровень производства продукции

|

Повышение

прогрессивности и качества продукции и применяемой техники; степень

механизации, автоматизации производства, технической и энергетической

вооруженности труда; прогрессивность применяемых технологий; ускорение

внедрения новой техники и мероприятий научно-технического развития

|

|

2.

Структура и организация производства и труда

|

Повышение

уровня концентрации, специализации и кооперирования; сокращение длительности

производственного цикла; обеспечение ритмичного производства и других

принципов научной организации производства; сокращение и полная ликвидация

производственного брака; обеспечение принципов научной организации труда;

повышение квалификации работников и ее соответствие техническому уровню

производства

|

|

3.

Повышение уровня управления и методов хозяйствования

|

Совершенствование

производственной структуры; совершенствование органов управления; повышение

уровня планов, контрольно-учетной работы

|

|

4.

Улучшение социальных условий работы

|

Состояние

эстетики и культуры производства; отношение к природе, рациональное

использование природных богатств; совершенствование внешнеэкономических

связей

|

Теоретическая группировка факторов и резервов

интенсификации производства дополняется исследованием методов количественного

определения факторов интенсификации и их влиянием на производство, построением

обобщающего (интегрального) показателя всесторонней интенсификации производства.

Основными показателями интенсификации являются качественные показатели

использования ресурсов - трудоемкость, материалоемкость, фондоемкость,

производительность труда, материалоотдача, фондоотдача, количество оборотов

оборотных средств и коэффициент закрепления оборотных средств и другие.

Таким образом, анализ деятельности предприятия

является мощным инструментом совершенствования финансового благополучия

предприятия и его собственников. Степень эффективности реализации финансовой

стратегии зависит от правильности ее разработки, полноты учета и оценки

факторов, влияющих на предприятие. Это требует раскрытия сущности и содержания

финансовой оценки деятельности предприятия, ее функций, этапов, методов и

инструментов, а также факторов, оказывающих воздействие на ее формирование.

Важным инструментом оценки, планирования и

управления деятельностью предприятия являются экономические показатели. Именно

показатели, каждый из которых обладает определенным экономическим смыслом и

качественным своеобразием, отражая одну из сторон экономической деятельности

объекта, позволяет изучать, измерять и обобщать анализируемые хозяйственные

процессы.

2. Анализ организационной и

финансово-хозяйственной деятельности ИП Кирпищиков О.И.

.1 Общая характеристика предприятия

Индивидуальный предприниматель Кирпищиков Олег

Игоревич зарегистрировал деятельность в 2010 году.

В настоящее время ИП Кирпищиков О.И. действует

на основании Свидетельства орегистрации индивидуального предпринимателя.

Предприятие создано с целью осуществления

коммерческой деятельности, направленной на получение прибыли.

Юридический адрес ИП Кирпищиков О.И.: 618460,

Россия, Пермский край, город Березники, ул. Мира, 69-19.

Основной целью ИП Кирпищиков О.И. является

извлечение прибыли в процессе осуществления хозяйственной деятельности.

ИП Кирпищиков О.И. придерживается следующей

миссии: обеспечение экономического роста предприятия за счет реализации

продукции высокого качества, а также максимальное удовлетворение потребностей

покупателей данного продукта, что позволяет владельцу получать оптимальную

прибыль, а работникам справедливое вознаграждение.

Исполнительным органом ИП Кирпищиков О.И.

является директор, который руководит текущей деятельностью предприятия и несет

перед участниками полную ответственность за выполнение поставленных задач.

Предприятие по численному составу малое -

постоянный штат сотрудников магазина составляет5 человек, в том числе:

Директор - 1 человек;

Главный бухгалтер - 1 человек;

Заведующая - 1 человек;

Продавцы - 2 человека.

Организационное построение предприятия

представлено на рисунке 6.

Рисунок 6 - Организационное построение ИП

Кирпищиков О.И.

Представленная на рисунке 6 организационная

структура является линейно - функциональной.

Следовательно, она обладает такими

достоинствами, как:

Наиболее высокая компетентность функциональных

руководителей;

Присутствует уменьшение дублирования усилий и

потребления материальных ресурсов в функциональных областях;

Происходит улучшение координации в функциональных

областях;

Наиболее высокая эффективность при небольшом

разнообразии продукции и рынков;

Максимальная адаптация к диверсификации.

Однако стоит отметить, что представленная

структура имеет и определенные недостатки, такие как:

Возникают проблемы межфункциональной

координации;

Отмечена узкая специализация работников, которая

сужает горизонт их профессионального видения, принижает общеорганизационные

цели и задачи до функциональных;

А также, как правило, недостаточность полномочий

у функциональных и линейных руководителей, которые «выталкивают» принятие

решения на уровень вышестоящего руководителя, тем самым перегружая его текущими

проблемами.

Руководит деятельностью предприятии - директор,

он самостоятельно решает вопросы деятельности организации, действует от его

имени, имеет право первой подписи, распоряжается имуществом предприятия,

осуществляет прием и увольнение сотрудников.

Непосредственно директору подчиняются главный

бухгалтер и заведующая магазином.

Главный бухгалтер обеспечивает контроль и

отражение на счетах бухгалтерского учета всех хозяйственных операций,

осуществляемых предприятием, составление в установленные сроки бухгалтерской

отчетности, предоставление оперативной информации, проведение экономического

анализа финансово-хозяйственной деятельности предприятия. А также,после

завершения финансового года составляется расчет прибыли и убытков.

Наибольшая нагрузка торгово-оперативного

процесса ложиться на заведующую магазином.

Заведующая магазином организует работу и

эффективное взаимодействие продавцов. Осуществляет меры по выполнению

предприятием договоров, всех обязательств перед поставщиками, заказчиками и

клиентами.

Кроме того, заведующая магазинаобеспечивает

выполнение всех обязательств предприятия, укрепляет трудовую и социальную

дисциплину.

Таким образом, организационное построение

исследуемого предприятия не противоречит принципам менеджмента и является

наиболее эффективной структурой для предприятия розничной торговли.

В настоящее время индивидуальный предприниматель

Кирпищиков О.И. владеет магазином зоотоваров «Любимчик».

Деятельность магазина «Любимчик»

регламентируется правовыми и организационными документами.

В своей деятельности магазин «Любимчик»

руководствуется основными правовыми законами:

Конституция РФ;

Гражданский кодекс РФ (части первая, вторая);

Налоговый кодекс РФ (части первая, вторая);

Трудовой кодекс РФ;

«О государственной поддержке малого

предпринимательства в РФ»;

«О государственной регистрации юридических лиц и

индивидуальных предпринимателей»;

«О защите прав потребителей».

2.2 Анализ результатов

финансово-хозяйственной деятельности

ИП Кирпищиков О.И. работает по упрощённой

системе налогообложения, поэтому баланс не делается. В течение года ведётся

книга доходов-расходов. Налоговую отчётность выполняет бухгалтер.

ИП Кирпищиков О.И. осуществляет оперативный

бухгалтерский учет и ведет статическую и иную отчетность в соответствии с

действующим законодательством РФ.

Ответственность за организацию бухгалтерского

учета в организациях, соблюдение законодательства при выполнении хозяйственных

операций несет руководитель организации.

В ИП Кирпищиков О.И. разработана учетная

политика, которая построена согласно законодательству и в которой отражены

особенности направления деятельности организации.

Далее, рассмотрим основные показатели

деятельности ИП Кирпищиков О.И. за 2012-2013г.г. Основные показатели

деятельности представлены в таблице 2.

Таблица 2 - Основные показатели

деятельности ИП Кирпищиков О.И. за 2012-2013 гг.

|

Показатели

|

На

1.12.2012 г.

|

На

1.12.2013 г.

|

Отклонение

|

|

|

|

Абсолютное,

тыс. руб.

|

Относительное,

%

|

|

Выручка

(нетто) от продажи товаров, продукции, работ, услуг, тыс. руб.

|

2750,00

|

2860,00

|

110

|

104,00%

|

|

Себестоимость

проданных товаров, продукции, работ, услуг, тыс. руб.

|

1650,00

|

1716,00

|

66

|

104,00%

|

|

Валовая

прибыль, тыс. руб.

|

1100,00

|

1144,00

|

44

|

104,00%

|

|

Заработная

плата персонала

|

253,00

|

363,00

|

110

|

143,48%

|

|

Коммерческие

расходы

|

33,00

|

48,00

|

15

|

145,45%

|

|

Прибыль

(убыток) от продаж

|

814,00

|

733,00

|

-81

|

90,05%

|

|

Прибыль

до налогообложения, тыс. руб.

|

814,00

|

733,00

|

-81

|

90,05%

|

|

Налог

на доходы (6% от доходов)

|

165,00

|

171,60

|

6,6

|

104,00%

|

|

Налоговые

отчисления в ПФР (22% за сотрудников и 17,76 тыс. рублей за ИП в 2012 году,

32,48 тыс. рублей за ИП в 2013 году)

|

73,42

|

112,34

|

38,92

|

153,01%

|

|

Чистая

прибыль, тыс. руб.

|

575,58

|

449,06

|

-126,5

|

78,02%

|

|

Среднесписочная

численность, чел.

|

4

|

5

|

1

|

125,00%

|

|

Торговая

площадь, кв.м.

|

19

|

19

|

0

|

100,00%

|

|

Товарооборот

на одного работника, тыс. руб.

|

687,50

|

572,00

|

-115,5

|

83,20%

|

|

Товарооборот

на кв.м. торговой площади

|

144,70

|

150,50

|

5,8

|

104,01%

|

|

Прибыль

на 1 кв.м. торговой площади, тыс. руб.

|

30,29

|

23,63

|

-6,66

|

78,01%

|

Представим данные таблицы 2 графически на

рисунке 7.

Проведем анализ финансовой устойчивости ИП

Кирпищиков О.И.

Финансовая устойчивость - это определенное

состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Знание предельных границ изменения источников средств для покрытия вложений

капитала в основные фонды или производственные запасы позволяет генерировать

такие направления хозяйственных операций, которые ведут к улучшению финансового

состояния предприятия, к повышению его устойчивости.

В общем, соотношение стоимости материальных

оборотных средств (запасов) и величин собственных и заемных источников их

формирования и определяет устойчивость финансового состояния организации.

Причем обеспеченность запасов источниками формирования является сущностью

финансовой устойчивости, а платежеспособность отражает ее внешнее проявление.

Показатели, определяющие состояние основных и

оборотных средств ИП Кирпищиков О.И. представлены в таблице 3.

Таблица 3 - Показатели, определяющие

состояние основных и оборотных средств ИП Кирпищиков О.И.

|

Показатели

|

Условное

обозначение и формула расчета

|

По

состоянию на

|

Изменения

|

Предлагаемые

нормы

|

|

|

01.12.2012

|

01.12.2013

|

|

|

|

1.

Коэффициент обеспеченности собственными средствами

|

Косс

= (СИ - ВА)/ОА

|

-1,47

|

-1,02

|

+0,45

|

>0,1

|

|

2.

Коэффициент обеспеченности материальных запасов собственными средствами

|

Комз

= (СИ - ВА)/З

|

-1,54

|

-1,04

|

+0,5

|

0,6-0,8

|

|

3.

Коэффициент маневренности собственного капитала

|

Км

= (СИ - ВА)/СИ

|

-1,39

|

-0,87

|

0,52

|

>=0,5

|

|

4.

Индекс постоянного актива

|

Кп

= ВА/СИ

|

2,39

|

1,87

|

-0,52

|

-

|

|

5.

Коэффициент долгосрочного привлечения заемных средств

|

Кдпа

= ДП/(СИ + ДП)

|

0,67

|

0,61

|

-0,06

|

-

|

|

6.

Коэффициент соотношения заемных и собственных средств

|

Ксзс

= (ДП + СИ)/СИ

|

3,08

|

2,57

|

-0,51

|

<1

|

Рассчитанные фактические коэффициенты за

отчетный период сравниваются с нормой, с их значением за предыдущий период, с

показателями аналогичных предприятий и тем самым выявляется реальное состояние,

слабые и сильные стороны фирмы.

Абсолютными показателями финансовой устойчивости

являются показатели, характеризующие состояние запасов и обеспеченность их

источниками формирования.

Показатели обеспеченности запасов источниками их

формирования интегрируются в трехкомпонентный показатель S:

= (DСОС; DСД;

DОИ)

Данный показатель характеризует тип финансовой

устойчивости.

Абсолютная устойчивость встречается редко. Ее

соблюдение свидетельствует о возможности немедленного погашения обязательств,

но возникновение обязательств связано с потребностью в использовании средств, а

не в их наличии на счетах организации.

Поэтому абсолютная устойчивость представляет

собой крайний тип финансовой устойчивости.

= (1;1;1), т.е. DСОС>=0;

DСД>=0;

DОИ>=0.

Нормальная устойчивость гарантирует оптимальную

платежеспособность, когда сроки поступлений и размеры денежных средств,

финансовых вложений и ожидаемых срочных поступлений примерно соответствуют

срокам погашения и размерам срочных обязательств.

= (0;1;1), т.е. DСОС<0; DСД>=0;

DОИ>=0.

Предкризисная (минимальная устойчивость) связана

с нарушением текущей платежеспособности, при котором возможно восстановление

равновесия в случае пополнения источников собственных средств, увеличения

собственных оборотных средств, продажи части активов для расчетов по долгам.

= (0;0;1), т.е. DСОС<0; DСД<0;

DОИ>=0.

Кризисное финансовое состояние возникает, когда

оборотных активов предприятия оказывается недостаточно для покрытия его

кредиторской задолженности и просроченных обязательств. В такой ситуации

предприятие находится на грани банкротства. Для восстановления механизма

финансов необходим поиск возможностей и принятие организационных мер по

обеспечению повышения деловой активности и рентабельности работы предприятия и

др. При этом требуется оптимизация структуры пассивов, обоснованное снижение

запасов и затрат, не используемых в обороте или используемых недостаточно

эффективно.

S = (0;0;0), т.е. DСОС<0; DСД<0;

DОИ<0.

Сведем все показатели финансовой устойчивости ИП

Кирпищиков О.И. в таблицу4.

Таблица 4 - Показатели финансовой

устойчивости ИП Кирпищиков О.И.

|

Показатели

|

Условное

обозначение

|

На

01.12.2012 г

|

На

01.12 2013 г

|

Изменения

за период

|

|

1.

Источники формирования собственных оборотных средств

|

СИ

|

2146

|

2738

|

+592

|

|

2.

Внеоборотные активы

|

ВА

|

5124

|

5124

|

0

|

|

3.

Наличие собственных оборотных средств

|

СОС

= СИ - ВА

|

-2978

|

-2386

|

+592

|

|

4.

Долгосрочные пассивы

|

ДП

|

4473

|

4307

|

-166

|

|

5.

Наличие собственных и долгосрочных заемных источников формирования средств

|

СД

= СОС + ДП

|

1495

|

1921

|

+426

|

|

6.

Краткосрочные заемные средства

|

КЗС

|

500

|

375

|

-125

|

|

7.

Общая величина основных источников

|

ОИ

= СД + КЗС

|

1995

|

2296

|

+301

|

|

8.

Общая величина запасов

|

З

|

1935

|

2295

|

+360

|

|

9.

Излишек (+), недостаток (-) собственных оборотных средств

|

DСОС

= СОС - З

|

-4913

|

-4681

|

+232

|

|

10.

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников

формирования запасов

|

DСД

= СД - З

|

-440

|

-374

|

+66

|

|

11.

Излишек (+), недостаток (-) общей величины основных источников формирования

запасов

|

DОИ

= ОИ - З

|

60

|

1

|

-59

|

|

12.

Трехкомпонентный показатель типа финансовая устойчивость

|

S

= (DСОС;

DСД;

DОИ)

|

(0;

0; 1)

|

(0;

0; 1)

|

|

Данные таблицы 4 свидетельствуют, что за

анализируемый период почти все показатели выросли, однако трехкомпонентный показатель

характеризует финансовую ситуацию как предкризисную (при этом показатель DОИ

снизился до минимума).

2.3 Анализ возможных путей повышения

эффективности финансово-хозяйственной деятельности ИП Кирпищиков О.И.

Основные пути повышения финансовой устойчивости:

) Увеличение собственного капитала (СИ).

Собственный капитал ИП Кирпищиков О.И. включает:

уставный капитал;

дополнительный неоплаченный капитал от

переоценки основных средств;

нераспределенную прибыль (убыток).

Уставный капитал ИП Кирпищиков О.И. сформирован

из суммы активов, переданных учредителем. Формирование уставного капитала

производится в соответствии с учредительными документами и равен сумме вкладов

участников.

В ИП Кирпищиков О.И. не создается резервный

капитал. Учет наличия и движения собственного капитала ведется на счетах

раздела «Собственный капитал» плана счетов бухгалтерского учета.

Увеличение уставного капитала ИП Кирпищиков О.И.

может осуществляться путем дополнительных вкладов участника, за счет

собственного капитала товарищества, переоценки чистых активов, реальная

стоимость которых превышает их балансовую стоимость, принятия новых участников

в состав товарищества.

) Сокращение внеоборотных активов (ВА) (продажа

используемых основных средств).

Политика управления внеоборотными активами

представляет собой часть общей стратегии управления активами (А) предприятия,

заключающейся в финансовом обеспечении своевременного их обновления и высокой

эффективности использования.

Этапы:

. Этап. Анализ внеоборотных активов предприятия

в предшествующем периоде:

рассматривается динамика общего объема

внеоборотных активов, темпы их роста в сопоставлении с темпами роста объема

производства и реализации продукции,

изучается состав внеоборотных активов и динамика

их структуры, рассматривается соотношение ОС и НМА,

оценивается состояние используемых внеоборотных

активов по степени их изношенности. Рассчитываются след показатели: коэффициент

износа ОС = сумма износа/первоначальная стоимость ОС; коэффициент годности ОС =

остаточная стоимость ОС/первоначальная стоимость ОС; коэффициент амортизации

НМА = сумма амортиз. НМА/первоначальная стоимость НМА; коэффициент годности НМА

= остаточная стоимость НМА/первоначальная стоимость НМА,

определяется период оборота ВА = среднегодовая

сумма ВА по первоначальнойстоимост/среднегодовую сумму износа ВА,

изучается интенсивность обновления ВА в

предшествующем периоде: коэффициент выбытия (характеризует долю выбывших ВА в

общей сумме ВА) = стоимость выбывших ВА/стоимость ВА на начало отчетного

периода; коэффициент ввода (доля вновь введенных) = стоимость введенных

ВА/стоимость ВА на конец периода; коэффициент обновления (характеризует прирост

новых ВА) = (стоимость введенных - стоимость выбывших)/стоимость ВА на конец

периода,

оценивается уровень эффективности использования

ВА: R-ть ВА; коэффициент производительности ВА; коэффициент производственной

емкости ВА (характеризует среднюю стоимость ВА, приходящуюся на единицу объема

реализации (производства) продукции) = средняя стоимость ВА / объем реализации

продукции (объем производства).

Этап. Оптимизация общего объема и состава

внеоборотных активов. Осуществляется с учетом вскрытых в процессе анализа

возможных резервов повышения производственного использования ВА в предстоящем

периоде.

Резервы: повышение производительного использования

ВА во времени за счет прироста коэффициента сменности и непрерывности их работы

и производительного использования ВА по мощности за счет роста

производительности ВА в пределах их технической мощности. Формула для

определения необходимого объема ВА = (стоимость ВА на конец периода - стоимость

ВА на начало периода)*(1+ планируемый прирост коэффициента использования ВА во

времени)*(1+ планируемый прирост коэффициента использования ВА по мощности)*(1+

планируемый темп прироста объема реализуемой продукции).

Этап. Обеспечение своевременного обновления

внеоборотных активов. Определяется необходимый уровень интенсивности обновления

отдельных групп ВА; рассчитывается общий объем А, подлежащий обновлению;

устанавливаются основные формы и стоимость обновления различных групп активов.

Этап. Обеспечение эффективного использования

внеоборотных активов. Заключается в разработке системы мероприятий,

направленных на повышение R-ти и производственной отдачи ВА. Важно учитывать

два момента: 1 - при оценке всегда должна использоваться восстановительная

стоимость ВА на момент оценки (будет учтен фактор инфляции) и 2 - при оценке

следует использовать остаточную стоимость ВА. Рост эффективности использования

ВА позволяет сократить потребность в них за счет повышения коэффициентов их

использования во времени и по мощности. Следовательно наиболее рационально

используются собственные финансовые ресурсы.

) Сокращение величины запасов до оптимального

уровня.

Важным вопросом является необходимая величина

страховых запасов, которые предприятие создает на случай непредвиденных сбоев с

поставкой или возможных сезонных всплесков потребительского спроса. Очевидно,

что страховые резервы ухудшают финансовые результаты производственной

деятельности (за счет замораживания средств в запасах), но обеспечивают

предприятию устойчивость и ликвидность.

Дефицит запасов вызывает остановку производства,

падение объемов реализации, в некоторых случаях - необходимость срочно

приобретать необходимое сырье и материалы по завышенным ценам. Следствием является

недополучение предприятием возможной прибыли. Поскольку запасы - это ликвидные

активы, их снижение ухудшает показатель текущей ликвидности.

Избыток запасов приводит к увеличению затрат на

их хранение, росту налога на имущество, неполучению возможных доходов из-за

замораживания финансовых ресурсов в запасах, потерям в результате физической

порчи и моральному старению запасов.

Теория финансового менеджмента рассматривает три

принципиальных подхода к формированию запасов на предприятии с позиции приемлемого

соотношения уровня доходности и риска финансовой деятельности.

Консервативный подход предусматривает не только

полное удовлетворение текущей потребности во всех видах запасов, но и создание

больших размеров их резервов на случаи перебоев с поставкой сырья и материалов,

ухудшения условий производства продукции, задержки инкассации дебиторской

задолженности, активизации спроса покупателей и т. п.

Такой подход отрицательно сказывается на уровне

рентабельности и оборачиваемости. В данном случае минимальны показатели

рентабельности, но минимален и возможный риск.

Умеренный подход направлен на создание резервов

на случай наиболее типичных сбоев в ходе операционной деятельности предприятия.

Расчет необходимых величин страховых запасов должен проводиться на основании

данных за ряд предыдущих лет, позволяющих выявить виды запасов, в которых могут

возникнуть дополнительные потребности и их объемы.

В этом случае предприятие имеет средние

показатели рентабельности и риска.

Агрессивный подход заключается в минимизации

всех форм страховых резервов вплоть до полного их отсутствия. Если в ходе

операционного процесса не возникнут сбои, на предприятии будут достигнуты

наивысшие показатели эффективности производства. Однако любой сбой в

осуществлении нормального хода операционной деятельности влечет за собой

серьезные финансовые потери из-за падения объема производства и реализации

продукции. Риск в данном случае максимален.

3. Разработка и оценка мероприятий

по управлению финансово-хозяйственной деятельность

.1 Общая характеристика

рекомендуемых мероприятий и оценка их особенностей

Рассматриваемый нами магазин «Любимчик» - это

неавтоматизированная торговая точка, т.е. это торговая точка, в которой не

ведется компьютерный учет.

Таким образом, в данной торговой точке контрольно-кассовые

машины используются только для регистрации денежных сумм, полученных от

покупателей, что достаточно для соблюдения действующих правил использования

контрольно-кассовой техники. При этом контрольно-кассовые машины не связаны с

информационной базой и работают в автономном режиме.

Неавтоматизированная торговая точка передает в

кассу торгового предприятия денежные средства, полученные при продаже товаров

покупателю.

Кроме того, данная торговая точка не ведет

детальный учет продажи товаров, т.е. не сообщает о количестве проданных

товаров. И в основном рассматриваемая торговая точка сообщает информацию об

остатках товаров на момент проведения инвентаризации. Результаты инвентаризации

вносятся в информационную базу документом «Инвентаризация товаров на складе».

Отклонения, выявленные инвентаризацией, скорее

всего, будут означать объемы продаж за период времени после предыдущей

инвентаризации.

Безусловно, программа 1С в любой момент времени

позволяет проконтролировать правильность сдачи розничной выручки и сравнить

объем розничной выручки с полученной от торговой точки информацией о продажах

товаров.

Однако при таком учет руководство предприятия не

в состоянии отследить динамику продаж отдельных товарных групп, а точнее -

состава данных товарных групп.

Таким образом, единственный документ для анализа

материальных потоков в магазине «Любимчик» - это отчет о поступлении, продаже и

остатках товаров. Данный отчет представлен в таблице 5.

Таблица 5 - Отчет о поступлении,

продаже и остатках товаров в магазине «Любимчик» за ноябрь 2013 г.

|

Товарные

группы

|

Остаток

на начало месяца (тыс. руб.)

|

Поступило

всего (тыс. руб.)

|

Продано

за месяц (тыс. руб.)

|

Остаток

на конец месяца (тыс. руб.)

|

|

Товары

для животных

|

1,285

|

64,245

|

44,39

|

21,14

|

|

Товары

для аквариумистов

|

0,490

|

13,9

|

2,07

|

12,32

|

|

Товары

для рыбалки

|

0,965

|

34,85

|

35,22

|

0,595

|

|

Товары

для сада

|

0,800

|

40,45

|

8,12

|

33,13

|

Для более наглядного вида представим данные

таблицы 5 графически на рисунке 8.

Рисунок 8 -Динамика поступления и продажи

товаров в магазине «Любимчик» за ноябрь 2013 г.

Таким образом, по данным рисунка 8 видно, что

поставки практически всех групп товаров, за исключением товаров для рыбалки не

соответствуют динамике спроса на соответствующие товарные группы.

Итак, нерациональное накопление товарных запасов

произошло по трем группам товаров: товары для животных, товары для

аквариумистов, товары для сада.

Однако, что бы быть более объективными в высказываемых

мнениях следует рассмотреть динамику остатков на начало и на конец месяца и

сопоставить эти данные со среднесуточным потреблением.

Для этого, мы рассмотрели отчеты о поступлении,

продаже и остатках товаров в магазине «Любимчик» за август - ноябрь 2013 г.

(таблица6). Все полученные данные были обработаны и проанализированы с помощью

прикладной программы MS Office - MS Excel. Далее, все полученные в ходе анализа

данные мы сгруппировали и изобразили графически на рисунке 5.

Таблица 6 - Средние объемы продаж

магазина «Любимчик» по структуре товарного ассортимента в день (в рублях) за

период с 01.08.2013 г. по 01.11.2013 г.

|

Позиция

|

Средний

объем продаж в день (руб.)

|

|

Товары

для животных

|

2113

|

|

Товары

для аквариумистов

|

1644

|

|

Товары

для рыбалки

|

469

|

|

Товары

для сада

|

1174

|

|

ИТОГО:

|

28675

|

На рисунке 9, данные таблицы 6 представлены как

среднесуточный объем потребления.

Рисунок 9 - Остатки товаров в магазине

«Любимчик» на конец месяца за август-ноябрь 2013 г.

Таким образом, по данным рисунка 9 можно сделать

вывод о том, что управление материальными потоками в организации ведется

нерационально: происходит нерациональное накопление товарных запасов, на конец

периода значительно превышают показатель среднесуточного потребления.

Таким образом, на исследуемом нами предприятии

слабо осуществляются функции управления запасами:

планирования;

мотивации;

организации;

контроля.

Итак, наиболее эффективно, на наш взгляд, ряд

задач можно решить с помощью новых информационных технологий, а именно с

помощью внедрения автоматизации торговли на предприятии.

Стабильное получение прибыли от магазина

невозможно без постоянного контроля товарных и финансовых потоков, грамотного

анализа и тщательного планирования бизнеса. Эффективно управлять - значит

получать максимально возможную прибыль. Сегодня требование рынка - это системы

управления с возможностью прогнозирования спроса, управлением поставками,

товарной номенклатурой, действительно розничными ценами и оптимизацией

складских запасов. Огромную помощь в решении этих важных задач может оказать

автоматизация процессов торговли.

Рабочее место кассира не автоматизировано,

следовательно, нет максимально эффективного учета товаров, а

контрольно-кассовые машины используются только для регистрации денежных сумм,

полученных от покупателей.

Кроме того, в результате наблюдений за

торгово-оперативными процессами в организации, нами практически не было

выявлено связей между заведующей магазином и складом организации, что сразу же

бросается в глаза при рассмотрении модели движения информационного и

материального потока в магазине «Любимчик». Безусловно, отсутствие данных

связей отрицательно влияет на управление материальными потоками в организации.

Итак, нами было выявлено нерациональное

управление материальными потоками в организации.

Наиболее эффективно, на наш взгляд, ряд задач

можно решить с помощью новых информационных технологий, а именно с помощью

внедрения автоматизации торговли на предприятии.

Мы предлагаем магазину «Любимчик»

автоматизировать магазин на базе 1С:8, с 2 автоматизируемыми рабочими местами: Фронт-офис:

1 кассир и Бэк-офис: Управляющий, товаровед. Схема автоматизации магазина

представлена на рисунке 10.

Рисунок 10 -Предлагаемая схема автоматизации

магазина

Смета автоматизации (без учета ПК) представлена

в таблице 7.

Таблица 7 - Итоговая смета

автоматизации магазина «Любичик» (без учета ПК и торгового оборудования)

|

Товар

|

Кол-во

|

Цена,

руб.

|

Сумма,

руб.

|

|

ПРОГРАММНЫЕ

ПРОДУКТЫ

|

|

1С:Управление

торговлей 8

|

1

|

12600

|

12600

|

|

Дополнительные

лицензии к УТ 8

|

1

|

4500

|

4500

|

|

АБ:

Управление розничной торговлей 8

|

1

|

10150

|

10150

|

|

Итого:

|

27250

|

|

ТОРГОВОЕ

ОБОРУДОВАНИЕ

|

|

POS-система

ForPOSt 7209 (с установленной конфигурацией Frontol. ОПТИМ v.4.x)

|

1

|

62980

|

62980

|

|

ZEBRA

LP2824PE/SE Термопринтер печати этикеток шириной до 56мм, скорость 89 мм/с

|

1

|

11000

|

11000

|

|

Metrologic

MS7120 KB Orbit Лазерный Многоплоскостной (серый)

|

1

|

11500

|

11500

|

|

Metrologic

MS5145 (серый) Лазерный одноплоскостной сканер

|

2

|

3000

|

6000

|

|

CAS

AP-6M/15M/30М Весы торговые, платформа 340х215, 7 ячеек памяти, до 6/15/30

кг, погр. до 2/5/10 гр.

|

1

|

7000

|

7000

|

|

Итого:

|

98480

|

|

Услуги

(часы)

|

|

Пусконаладочные

работы

|

5

|

1300

|

6500

|

|

Консультации

по работе с ПП и ТО

|

10

|

1300

|

1300

|

|

Запуск

системы в тестовом режиме

|

2

|

1300

|

2600

|

|

Запуск

системы в рабочем режиме

|

2

|

1300

|

2600

|

|

Постпроектное

сопровождение согласно выбранного тарифного плана

|

|

|

|

|

Итого:

|

19

|

24700

|

|

Общий

итог:

|

150430

|

Решение многих задач упрощается, если известен

алгоритм, то есть последовательность шагов, выполнение каждого из которых

приближает нас к поставленной цели. Поэтому сложную задачу автоматизации

магазина можно разбить на шаги-этапы. Итак, процесс автоматизации магазина, как

правило, проходит следующие этапы (рисунок11):

. Выбор оборудования

. Выбор информационной системы

. Соединение информационной системы с

технологией бизнеса

. Приобретение оборудования и

информационной системы

. Внедрение информационной системы

. Обучение персонала

. Эксплуатация и развитие информационной

системы

Рисунок 11 -Этапы процесса внедрения

автоматизации

Контрольными точками в данном случае выступают:

Поиск поставщика и выбор оборудования;

Внедрение информационной системы;

Обучение персонала.

Именно от этих основных контрольных точек будут

зависеть расходы предприятия, сроки проекта и качество.

Иерархическая структура проекта представлена на

рисунке 12.

Рисунок 12 - Иерархическая структура проекта

В розничной торговле весьма важным является

правильное и адекватное ведение учета товаров, как проданных, так и оставшихся

в торговом зале или на складе. Надлежащее ведение учета весьма актуально для

небольших супермаркетов самообслуживания, которые зачастую даже не имеют

собственного склада или имеют склад, но такой, который не позволяет создать

должных запасов товаров.

Именно поэтому, в целях ведения оперативного

учета, более не нуждающегося в бесчисленной череде каждодневных инвентаризаций,

автоматизация торговли предлагает компьютеризированный метод учета продаж.

3.2 Оценка результатов внедрения

разработанных мероприятий

Таким образом, суть предлагаемого метода состоит

в том, что продажи товаров, фиксируемые в торговом зале, отражаются в единой

информационной базе товаров, показывающей реальное состояние склада. А

специальное программное обеспечение позволяет получать статистику по продажам

или по остаткам товаров как на складе, так и в торговом зале.

Основная цель внедрения данной технологии -

увеличение оборота за счет дополнительных преимуществ, которые дает

автоматизация.

Более того, на предприятии создается единое

информационное пространство, и вся информация о движении товара поступает в

центральный офис с необходимой частотой вплоть до режима реального времени,

информация оперативна и актуальна. В результате - руководство может легко и

быстро отследить количество проданного товара, спрос, сделать заказ именно

недостающего товара, избегая нехватки и залеживания товара на складе.

Внедрение систем автоматизации розничной

торговли позволяет не только эффективно и оперативно управлять магазином, но и

экономить средства.

Например, автоматический учет продукции и

товаров позволяет держать минимальный запас, так как незачем покупать товар

вперед - экономится площадь на складе, уменьшается «залеживание» продукции.

Благодаря получению оперативной информации о наличии или отсутствии продукции

на складе с задачей учета может справиться меньший штат сотрудников.

Также используя систему автоматизации розничной

торговли можно получить разнообразные отчеты для контроля персонала - получение

сводных отчетов по группе терминалов, фиксация всех данных о работе магазина,

многоуровневая система разграничения прав доступа.

Помимо этого, внедрение системы автоматизации

позволяет повысить прибыль за счет косвенных причин:

повышение производительности труда персонала

благодаря упрощению работы: все операции ЦКТ линейного персонала, от кассира до

администратора торгового зала автоматизированы. Ваши сотрудники работают под

объективным контролем, без ошибок и с максимальной отдачей;

исключение ошибок кассиров;

снижение уровня злоупотреблений со стороны

персонала (например, невозможность торговли «левым» товаром, воровство и т.д.);

уменьшение затрат на сервисного обслуживания

кассовых мест (автоматический сбор и передача данных о результатах продаж,

удобный интерфейс для работы с программой, использование оборудования разных

производителей требуют меньшего привлечения дополнительно оплачиваемых услуг