Теоретические и практические аспекты управления финансовым состоянием коммерческого банка

ВВЕДЕНИЕ

В условиях рыночных отношений, главным

экономическим интересом, которому подчинена вся активная деятельность

коммерческих банков - добывание денег на любых банковских операциях, и

соблюдения требования или норм национального банка Республики Таджикистан, в

целях обеспечения надежности и устойчивости банка.

Банк - это организация, созданная для

привлечения денежных средств и размещения их от своего имени на условиях

возвратности, платности и срочности.

Основное название банка - посредничество в перемещении

денежных средств от кредиторов к заёмщикам и от продавцов к покупателям. Наряду

с банками перемещение денежных средств на рынке осуществляют и другие

финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые

компаний, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового

риска имеют два существенных признака, отличающие их от всех других субъектов.

Целью и задачами этой дипломной работы является

изучение теоретических и практических аспектов управления финансовым состоянием

коммерческого банка и анализа его деятельности, а также на основе проведенного

анализа нахождение наиболее эффективного метода управления деятельностью

коммерческого банка.

Данная дипломная работа состоит из введения,

пять глав, заключения и списка использованной литературы.

В введении раскрыта актуальность, цели, задачи,

а также методологическая основа данной дипломной работы.

В первой главе «Современное состояние

деятельности филиала ОАО «Банк Эсхата» в городе Канибадаме.

Рассмотрен краткая история создания «Банка

Эсхата» и его филиалов в городах и районах согдийской области.

Во второй главе «Анализ деятельности филиала ОАО

«Банк Эсхата» города Канибадама». На основе баланса коммерческого банка

проведен анализ состава и структуры пассивных и активных операций коммерческого

банка.

В третьей главе «Анализ соблюдения экономических

нормативов деятельности банка» приведен расчет экономических нормативов

согласно инструкции № 132 «О порядке регулирование деятельности банков» и их

анализ.

В четвертом главе «Анализ финансовых результатов

деятельности банка» проанализированы доходы, расходы, прибыль и рентабельности

банка.

В пятом главе «Пути по улучшению финансового

состояния деятельности банка» приведены рекомендации по улучшению некоторых

направлений деятельности банка.

В заключение дипломной работы приведены выводы

по проделанной работе.

ГЛАВА 1. СОВРЕМЕННОЕ СОСТОЯНИЕ

ДЕЯТЕЛЬНОСТИ КБ

Банки, как коммерческие предприятия, возникли в

связи с потребностями воспроизводства, кругооборота промышленного и торгового

капитала. Разложение натурального хозяйства, рост торговли и товарного обмена

резко повысили значение денежных расчетов и кредита. Переход к наемному труду в

широких масштабах приводил к тому, что все большая часть доходов выплачивалась

в денежной форме. Возник регулярный денежный оборот, организацию и техническое

обслуживание которого банки взяли на себя. Банки сосредотачивают у себя

огромные массы ссудного капитала путем привлечения свободных денежных средств

фирм и правительственных учреждений, сбережений и доходов населения и

предоставляют их в ссуду. По мере укрепления банков и превращения их в

самостоятельную отрасль предпринимательства они выступают как совокупный

кредитор.

Банки - это предприятия, присущие любой

нормально функционирующей экономической формации, занимающиеся кредитованием и

финансированием промышленности и торговли за счет денежных капиталов,

привлеченных в виде вкладов и путем выпуска собственных акций и облигаций. /2,

стр. 56/

В связи с переходом нашей республики к рыночной экономики,

началом функционирования двухуровневой банковской системы в нашей стране со

всей остротой встает вопрос взаимоотношений, взаимодействия банковских

учреждений. Развитие банковской системы как с точки зрения количественных (рост

числа кредитных институтов, банков), так и качественных характеристик

(расширение сферы функционирования банков, универсализация их деятельности)

предполагает замену административно-правовых взаимоотношений банков

преимущественно экономическими. Особое значение в этой связи приобретает опыт

индустриально развитых стран Запада в области организации таких отношений, их

формализации и непосредственного применения в банковском деле.

Банковская система - одна из важнейших и

неотъемлемых структур рыночной экономики. Развитие банков, товарного

производства и обращения шло параллельно и тесно переплеталось. При этом банки,

проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в

перераспределении капиталов, существенно повышают общую эффективность

производства, способствуют росту производительности общественного труда. /10,

стр. 3/

Банковская система включает Национальный банк,

кредитные организации и их ассоциации. /10, стр. 2/

В Республике Таджикистан, по состоянию на 1

января 2013 года, функционируют 12 банков, 7 кредитных обществ, 1 небанковская

финансовая организация и 92 микрофинансовых организаций. По сравнению с 1

января 2014 года количество банков увеличилось на 1 единицу (ЗАО

«Казкоммерцбанк Таджикистан»), а количество микрофинансовых организаций на 23

единицы. Количество кредитных обществ и небанковских финансовых организаций

осталось без изменений.

Увеличение количества микрофинансовых

организаций произошло за счет увеличения количества микрокредитных депозитных

организаций на 6 единиц, увеличения количества микрозаемных организаций на 13

единиц и увеличения количества микрозаемных фондов на 4 единицы.

В Республике Таджикистан по состоянию на 1

января 2013 года функционируют 166 филиала и 70 отделений кредитных

организаций. По сравнению с 1 января 2014 года их количество увеличилось на 16

и 1 единицы, соответственно. Увеличение произошло за счет открытия филиалов у

ОАО «Тоҷиксодиротбонк» - 2, у ЗАО «ТАК ПБРР «Таджпромбанк»» - 3, у ОАО

«Банк Эсхата» - 6, у ЗАО «Бонки рушди Тоҷикистон» - 1, у ЗАО «Фононбанк»

- 4 и за счет открытия отделения ГСБ РТ «Амонатбонк».

Пять банков, как и в предыдущие годы, находятся

на стадии ликвидации.

Кредитные организации, действующие на территории

Республики Таджикистан по характеру собственности подразделяются на:

Рис. 1.1 - Банковская система РТ

банк операция потребительский

кредитование

Оплаченный уставной капитал кредитных

организаций и небанковской финансовой организации, по состоянию на 30 июня 2014

года составил 1 млрд. 945,1 млн. сомони, и по сравнению с 31 декабрем 2013 года

(1 млрд. 818,4 млн. сомони) увеличился на 126,7 млн. сомони или на 7%. и по

формам собственности выглядит следующим образом:

. Государственная - 15 078 758 сомони или 2,6%,

. Коммерческая - 308 433 075 сомони или 53,6%,

. Физические лица - 234 770 159 сомони или

40,8%,

. Прочие - 17 099 012 сомони или 3,0%.

Их объявленный уставной капитал в целом составил

663 985 637 сомони и по сравнению с 1 января 2014 года увеличился на 250 380

217 сомони, за счет капитала ЗАО «Казкоммерцбанк Таджикистан» (34 392 000

сомони), за счет увеличения объявленного уставного капитала у ОАО

«Агроинвестбанк» (24 000 000 сомони), у ОАО «Ориёнбанк» (139 844 222 сомони), у

ОАО «Тоҷиксодиротбонк» (9 980 575 сомони), у ЗАО «Бонки рушди Тоҷикистон»

(31 244 675 сомони), у ЗАКО «Ренессанс-Капитал» (1 038 000 сомони), у ЗАКО

«Капитал+», (8 000 000 сомони), у ЗАКО «ТРАСТ» (800 000 сомони), у ЗАКО

«Васлат» (1 000 000 сомони), а также за счет переоценки ин.валюты в уставном

капитале у ОАО «Тоҷиксодиротбонк» (80 914 сомони) и снижения объявленного

уставного капитала ЗАО «Фононбонк» (169 сомони).

Итак, обратимся к вопросу о появлении нашего

коммерческого банка.

Открытое Акционерное Общество «Банк Эсхата»,

создан в соответствии с учредительным договором от 16 ноября 1993 года, получил

лицензию Национального Банка Таджикистан на совершение операций № 16 от 29

ноября 1994 года.

Коммерческий банк ОАО «Банк Эсхата»,

предоставляет широкий спектр услуг малому и среднему бизнесу. Банк входит в

число самых надежных и диверсифицированных финансовых институтов Республики

Таджикистан. С декабря 2005 года ЕБРР и Shop Cap являются акционерами ОАО «Банк

Эсхата». Основными приоритетными направлениями банка являются индивидуальный

подход к обслуживанию клиентов и улучшения качества предлагаемых услуг. /1,

стр. 4/

Банк входит в банковскую систему Республики

Таджикистан и в своей деятельности руководствуется законодательством Республики

Таджикистан, другими нормативными правовыми актами Республики Таджикистан,

нормативными документами Национального Банка Таджикистана, а также Уставом.

Акции ОАО «Банк Эсхата» выпускаются как обычные

акции. Акционерами ОАО «Банк Эсхата» могут быть как физические так и

юридические лица.

Каждая акция владельцу дает право:

один голос на заседании акционеров;

участие в управлении банка согласно уставу ОАО

«Банк Эсхата»;

управлять своей акцией, т.е. продажа и другие;

получить информации о деятельности ОАО «Банк

Эсхата»

получение дивидендов по окончании годовой

деятельности, что утверждено собранием акционеров;

получение части имущества в случаи ликвидации

организации;

Также ОАО «Банк Эсхата» сотрудничает со многими

предприятиями и организациями Республики Таджикистан, с государственным

бюджетом и с внебюджетными фондами, как Фонд Социальной Защиты Населения и другими.

В целях оперативного кредитно - расчетного

обслуживания предприятий и организации - клиентов банка, территориально

удаленных от места расположения коммерческого банка, он может организовывать

филиалы. При этом вопрос об открытии филиала коммерческого банка должен быть

согласован с главным управлением по месту открытия филиала.

Филиалами банка считаются обособленные

структурные подразделения, расположенные вне места его нахождения и

осуществляющие все или часть его функции. Филиал не является юридическим лицом

и совершает делегированные ему головным банком операции в пределах,

предусмотренных лицензией НБТ. Он заключает договоры и ведет иную хозяйственную

деятельность от имени коммерческого банка, его создавшего. /13, стр. 4/

С момента своего образования Банк

последовательно развивает филиальную сеть в регионах, имеющих значительный

экономический потенциал. Основная задача банка в этой сфере - усиления влияния

в регионах, где уже работают его филиалы и пункты по выдаче денежных переводов,

выход на новые финансовые рынки, расширение своего присутствия на территории

Республики Таджикистан. Филиальная сеть банка постоянно совершенствуется с

целью построения максимально рациональной системы, отвечающей задачам Банка.

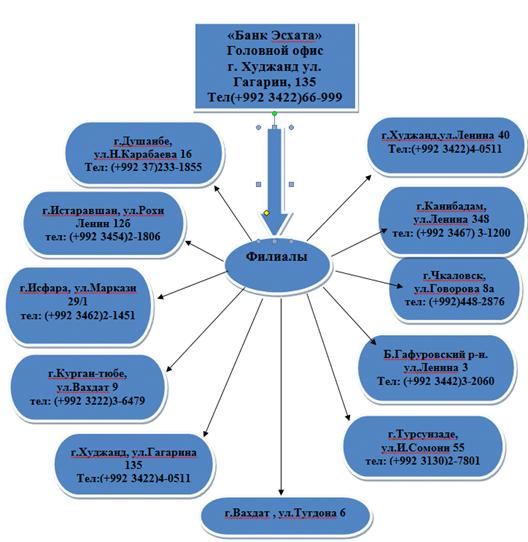

В настоящее время филиальная сеть ОАО «Банка

Эсхата» включает в себе 22 филиалов в городах Республики Таджикистан.

Необходимо отметить, что также существуют

филиалы ОАО «Банк Эсхата» по Согдийской, Хатлонской областью и РРП.

Рис. 1.2 - Филиалы ОАО «Банк Эсхата»

Каждый из филиалов еще имеет от 7 до

15 пунктов денежного перевода, они созданы для оперативной работы банка, т.е.

для удобства клиентов.

Филиал ОАО «Банк Эсхата» в городе

Канибадаме на сегодняшний день является одним из приоритетных в деятельности

филиала, повышение качество услуг и расширение сектор банковских услуг,

являющееся базой увеличения непроцентных доходов.

Филиал ОАО «Банк Эсхата» в городе

Канибадаме осуществляет свою деятельность согласно Лицензии головного офиса №

16-751/1 от 03.01.2006 года на банковской операции в нацвалюте, № 16-751/2 от

03.01.2006 года на банковской операции в инвалюте, № 16-751/3 от 01.04.2006

года операции по выдачи кредитов.

Филиал банка функционирует на

основании Положения и Доверенности № 257/07 исх. рег. № 11 от 03.01.2013г,

выданные Головным офисом. В соответствии с данными документами, филиал

осуществляет следующие виды операций:

кредитные операции в инвалюте и

нацвалюте;

кредитные операции по проекту ЕБРР;

денежные переводы по системам:

Вестерн Юнион, Мигом, Анелик, Контакт, Быстрая почта, Юнистрим (с июля 2006г.),

Трансфер (через корсчет);

открытие и ведение расчетных счетов

клиентов в нацвалюте (сч.20202, 20212); инвалюте (20206);

конвертационные операции;

переводы в нацвалюте;

выдача наличных средств;

прием срочных депозитов в нацвалюте

и инвалюте.

В начале 2013 году значительно

расширилась сфера предоставляемых услуг и банковских продуктов клиентам. Филиал

открыл 10 пунктов в этом городе, позволило обеспечить доступ население к таким

банковским услугам как кредитование, привлечение вкладов и денежные переводы. А

также разработка многоцелевых потребительских кредитов направленные на

удовлетворения нужд населения в приобретении потребительских товаров

длительного пользования, покупки жилья или автомобиля, учебы, туристических

поездок, являются одним из наиболее важных приоритетов для развития клиентского

сервиса и обеспечение юридических и физических лиц как традиционных, так и

новейших финансовых продуктов и услуг.

Помимо предоставления кредитов

населению и предприятиям, одной из задач банка является привлечение депозитов

от населения. В настоящий момент разработана политика по привлечению депозитов

от населения, с различными типами вкладов. В июне 2006 года было утверждено

новая депозитная программа, которая включает в себе 3 - вида вкладов,

отличающихся от предыдущих повышенными процентными ставками. Это позволило

населению выбирать наиболее оптимальные варианты вложения собственных средств.

Также разрабатывается новый вид вклада для выезжающих на заработки, который

позволят им отправлять денежные средства на свой срочный депозитный счет и

получает их с определенными процентами. Рост кредитного портфеля банк на прямую

связан с увеличением срочных депозитов. Если граждане хотят получить прибыль от

своих свободных денежных средств и хранить свои средства от непредвиденных

ситуаций, то они могут хранить их в «Банке Эсхата» в качестве депозитов.

Проценты по депозитам выплачиваются,

зависимо от срока и суммы депозитов:

если клиент вложит свои средства на

один год и хочет получить проценты в конце года, то процентная ставка 20%

если клиент вложит свои средства на

один год и хочет получить проценты в каждый месяц, то процентная ставка 18%.

Таким образом, филиал ОАО «Банк

Эсхата» города Канибадама создает возможность быть ближе к своим клиентам, для

предоставления более расширенного и разнообразного банковских продуктов,

основываясь на качественное их предоставления. Внимательное отношение к

потребностям клиентов, поиск гибких и удобных для них схем, оперативное

принятие решений и информационная открытость - основные стандарты, которые

используют территориальные подразделения Банка в работе с клиентами.

Банк, как и любое другое

предприятие, имеет определенный аппарат управления. На его структуру оказывает

влияние, прежде всего характер банковской деятельности. Поскольку банк является

предприятием, то построение аппарата его управление, с одной стороны содержит

некоторые общие черты, характерные для всех предприятий, занятых производством

одного продукта. У банка, как и у любого другого предприятия, есть своя

дирекция, свои руководящие и исполнительские подразделения, своя бухгалтерия,

своя кадровая служба и пр. /16 стр. 434/

Организационная структура банка

включает функциональные подразделения и службы банка, каждая из которых имеет

определенные права и обязанности.

Организационную структуру банка

формируют подразделения (управления) и службы. Управления банка формируются с

учетом классификации банковских операций по их функциональному назначению.

Однако, независимо от выполняемых ими операций, правовой формы организации и их

деятельности каждый банк производит свой специфический продукт, имеет, тем не

менее, обязательный для всех набор определенных блоков управления.

Организационная структура головного

офиса ОАО "Банк Эсхата", которая состоит из следующих подразделений и

приведена в приложении №1.1.

Организационная структура филиала

ОАО «Банка Эсхата» в городе Канибадаме является функциональной, так как в

каждом отделе имеется свой руководитель, то есть начальник.

Организационная структура филиала

«Банка Эсхата» в городе Канибадаме состоит из следующих подразделений:

Рис.1.3 - Организационная структура ФОАО «Банк

Эсхата» г. Канибадама

Число сотрудников филиала ОАО «Банк Эсхата» г.

Канибадама растет из года в год, что говорит об успешной деятельности банка и

расширением его географии.

Рис. 1.4 - Количество рабочих

филиала ОАО «Банк Эсхата» г. Канибадама за 2012,2013 - 2014 гг.

Если число сотрудников банка в 2013 году было 35

человек, то к концу этого года в банке уже работают 48 человек, что на 13 человек

больше или почти на 40% больше чем в прошедшем году.

В филиале ОАО «Банк Эсхата» в городе Канибадаме,

что приводит дополнительные объёмы работы, требуются новые квалифицированные

специалисты банковского дела. Впоследствии этого набираются новые сотрудники,

число которых растёт с каждым годом.

Специфика данного управления обуславливает

создание пяти отделов:

. Кредитный отдел в основном предоставляет

потребительские кредиты гражданам, которые хотят приобрести, что ни будь,

например: холодильник, телевизор, компьютер и т.д.

. Отдел проектных кредитов - является одним из

направлений банка, которое предоставляет кредит всем отраслям экономики

республики. Особое внимание уделяется микро и малому бизнесу, в котором

преобладает частный сектор. В настоящий момент выданы кредиты не только для

расширения бизнеса, но также и на закупку оборудования и других основных

средств. Вначале кредитный портфель банк составлял 46 000 сомони, а на сегодня

кредитный портфель банка составляет 3 500 000 сомони, и количество клиентов

выросло до 210 человек. Этот пополнение было за счет партнёрства с ЕБРР. В

будущем направленно все усилия для привлечения депозитов и тем самым,

увеличение и кредитный портфель.

Этот отдел является отделом Европейского Банка

Реконструкции и Развития (ЕБРР). ЕБРР имеет почти во всех банках свои отделы. В

филиале ОАО «Банк Эсхата» тоже открылся этот отдел. Данный момент в этом отделе

работают пять человека: Начальник отдела и четыре кредитных экспертов. Цель

этого отдела - микро финансирование малого и среднего бизнеса, т.е.

предоставляет кредиты предпринимателям, только для расширения бизнеса.

Приоритетными направлениями деятельности банка

остаются кредитные и валютные операции. По кредитным операциям в 2014 году банк

получил чистый процентный доход в размере 496915 сомони, что на 20% больше, чем

в 2013 году. Увеличение чистого процентного дохода, по сравнению с предыдущим

годом, связанно с увеличением количество предоставляемых банком микро и малых

кредитов.

Другим приоритетом в деятельности банка повешение

качество и расширение спектра коммерческих банковских услуг, являющихся базой

увеличения непроцентных доходов. В 2014 году чистый непроцентный доход банка

составил 607960 сомони, что на 15% больше чем доходов прошлых лет. Наибольший

удельный вес в непроцентном доходах, занимает доход, полученный в виде комиссии

банка за осуществление переводов иностранной валюты физическими лицами из

Республики Таджикистан и в Республику Таджикистан без открытия счетов.

Благодаря правильной клиентоориентированной политике возрастающему доверию к

банку суммы денежных переводов с каждым годом растут. В 2013 году на счета

физических лиц было зачислено более 183 085 875 рублей Российской Федерации и

более 42 199 051 долларов США, а на сегодняшний день было зачислено более 231

204 186 рублей Российской Федерации и более 33 809 585 долларов США. Таким

образом, идет постоянная тенденция роста и увеличения числа клиентов банка и

переводимых ими сумм. Заботясь о своих клиентах, банк производит постоянный

анализ денежных переводов с целью улучшению качество данного вида услуга.

. Отдел расчетов и казначейства:

осуществляет ведение валютной позиции;

осуществляет ведение валютных счетов;

организует обмен валют;

совершает другие операции связанные с валютой;

связано с денежными переводами;

принимает депозитов физических и юридических

лиц.

. В функции отдела кадров входят:

планирование численности и использования

персонала;

организация и обучение, повышение квалификации

кадров;

управления фондами заработной платы;

осуществление набора персонала и его

расстановку.

Необходимо отметить, что создание коммерческих

банков на акционерных началах осуществляется с целью аккумуляции временно

свободных денежных средств предприятий, организаций и учреждений с целью их

рационального использования в развитии отраслей и под отраслей народного

хозяйства, то есть экономики Республики Таджикистан в целом.

Все функциональные подразделения банка имеет

свои права и обязанности в соответствии с Уставом ОАО "Банк Эсхата"

от 15 марта 2008 года. Положениям отделов (функциональных подразделений) и

должностных инструкций. /23, стр. 3/

Анализируя структуру управления филиала, банк

начинал работу с тремя сотрудниками. Постепенно, путем объявления о вакансии,

приняли несколько сотрудников, которые отличились во время тестирования и

собеседования перед руководством головного банка своими знаниями и навыками.

Конечно, кадры молодые, но они были тщательно подготовлены. Сейчас в нашем

филиале 40 сотрудников с высшим образованием и 4 с неполным высшим. В общем,

наши требования к кандидатам таковы, чтобы они имели базовые знания и прочный

фундамент, тогда мы сможем превратить стажера в квалифицированного кадра.

Однако она дает некоторое представление о том,

как может быть организован банк с позиции его структуры. Каждый конкретный

банк, исходя из своей концепции развития, стоящих перед ним текущих задач и

возможностей, может построить для себя структуру управления, сообразуясь со

своими собственными интересами.

Финансовое состояние коммерческих банков

характеризуется достаточностью капитала, качеством активов, ликвидностью

баланса, эффективностью деятельности и уровнем управления банка.

В условиях сложной конкуренции в финансовой

среде Республики Таджикистан Филиал ОАО «Банк Эсхата» г. Канибадам в 2014 году

достиг очень привлекательных показателей. Налаженная деятельность Филиал ОАО

«Банк Эсхата» г. Канибадама и системный подход к текущим проблемам позволила

достичь значительных темпов роста показателей деятельности в 01.01.2014 году по

сравнении с 01.01.2013 годом. /7, стр. 9/

Таблица 1.1 - Баланс филиала ОАО «Банка Эсхата»

г. Канибадама с учетом ГО за 01.01.2013 - 01.01.2014 г.г. (в тыс. сомони)

|

Наименование

статей

|

Баланс

ГО на 01.01.2014

|

Баланс

филиала на 01.01.2013

|

Баланс

филиала на 01.01.2014

|

Отклонение

|

Уд.вес,

%

|

|

|

|

|

Абсол.

сомон

|

Отн,

%

|

01.01.2013

|

01.01.2014

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Активы

|

|

|

|

|

|

|

|

|

Денежные

средства

|

19319744

|

11280722

|

12393453

|

1112731

|

9,86

|

13,29

|

13,13

|

|

Средства

в НБТ

|

7193330

|

|

|

|

|

|

|

|

К

получению из других банков и небанковских финансовых организаций

|

26579841

|

24800787

|

20851556

|

-3949231

|

-15,92

|

29,21

|

22,10

|

|

|

Ссуды,

предоставленные клиентам, за вычетом резервов на потери по ссудам

|

77992449

|

36530597

|

50640796

|

14110199

|

38,62

|

43,03

|

53,67

|

|

|

Ценные

бумаги для торговли

|

148242

|

|

|

|

|

|

|

|

|

Чистые

Основные средства и нематериальные активы

|

8774380

|

5520861

|

5520861

|

-

|

-

|

6,50

|

5,85

|

|

|

Счета

к получению и предоплаты

|

7728101

|

5832653

|

4832653

|

-1000000

|

-17,14

|

6,87

|

5,12

|

|

|

Прочие

активы

|

990383

|

910981

|

110999

|

-799982

|

-87,81

|

1,07

|

0,11

|

|

|

Итого

активы

|

148726470

|

84876601

|

94350318

|

9473717

|

11,16

|

100

|

100

|

|

|

Обязательства

|

|

|

|

|

|

|

|

|

|

Ссуды

и средства банков и небанковских финансовых организаций

|

73004984

|

34205890

|

38222850

|

4016960

|

11,74

|

54,34

|

61,68

|

|

|

Счета

клиентов до востребование

|

18548944

|

15119127

|

18119127

|

3000000

|

19,84

|

24,02

|

29,24

|

|

|

Счета

клиентов, срочные

|

23089699

|

9262428

|

1062558

|

-8199870

|

-88,52

|

14,71

|

1,71

|

|

|

Прочие

обязательства

|

5235072

|

4356215

|

4556557

|

200342

|

4,59

|

6,92

|

7,35

|

|

|

Всего

обязательства

|

119878699

|

62943660

|

61961092

|

-982568

|

-1,56

|

100

|

100

|

|

|

Акционерный

капитал:

|

|

|

|

|

|

|

|

|

|

Уставный

капитал

|

13480484

|

13480484

|

20556965

|

7076481

|

52,49

|

61,46

|

63,46

|

|

|

Нераспределенная

прибыль предыдущих периодов

|

5060342

|

701825

|

87376

|

-614449

|

-87,55

|

3,19

|

0,26

|

|

|

Резервы

переоценки

|

1443727

|

1184714

|

1948719

|

764005

|

64,48

|

5,40

|

6,01

|

|

|

Другие

резервы

|

2207401

|

1307401

|

1807567

|

500166

|

38,25

|

5,96

|

5,58

|

|

|

Нераспределенная

прибыль

|

6655817

|

5258517

|

7988599

|

2730082

|

51,91

|

23,97

|

24,66

|

|

|

Всего

капитал:

|

28847771

|

21932941

|

32389226

|

10456285

|

47,67

|

100

|

100

|

|

|

Итого

обязательства и капитал

|

148726470

|

84876601

|

94350318

|

9473717

|

11,16

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В отчете ″О прибылях и убытках″

данные о доходах и расходах, то есть финансовых результатах представляются в

сумме нарастающим итогом с 01.01.2013 года и 01.01.2014г.

Таблица 1.2 - Финансовая отчетность филиала ОАО

«Банка Эсхата» г. Канибадама с учетом ГО за 01.01.2013 - 01.01.2014 гг. (в тыс.

сомони)

|

Наименование

статей

|

ГО

на 01.01. 2014

|

Филиал

на 01.01.2013

|

Филиал

на 01.01.2014

|

Отклонение

|

|

|

|

|

Абсол.

сомони

|

Отн.

%

|

|

Процентный

доход

|

17273826

|

8603927

|

9005747

|

401820

|

4,67

|

|

Процентные

расходы

|

(7194788)

|

(2655977)

|

(2685879)

|

(29902)

|

1,12

|

|

Чистый

процентный доход до формирования резервов на потери по ссудам

|

-

|

5947950

|

6319868

|

371918

|

6,25

|

|

Формирование

резервов на потери по ссудам

|

(140746)

|

(634223)

|

(654

443)

|

(20220)

|

3,18

|

|

Чистый

процентный доход

|

9938292

|

5313727

|

5665425

|

351698

|

6,61

|

|

Чистая

прибыль по операциям с иностранной валютой

|

2615658

|

2311937

|

2900824

|

588887

|

25,47

|

|

Доходы

по услугам и комиссии полученные

|

11746398

|

8050178

|

8250548

|

200370

|

2,48

|

|

Расходы

по услугам и комиссии уплаченные

|

(2389285)

|

(1204857)

|

(1504524)

|

(299667)

|

24,87

|

|

Прочие

доходы

|

186472

|

68394

|

70190

|

1796

|

2,62

|

|

Чистые

непроцентные доходы

|

12159243

|

9717038

|

491386

|

5,32

|

|

Операционный

доходы

|

22097535

|

14539379

|

15382463

|

843084

|

5,79

|

|

Операционный

расходы

|

(1294642)

|

(7275063)

|

(7575176)

|

(300113)

|

4,12

|

|

Чистая

прибыль до налога

|

9151110

|

7264316

|

7807278

|

542962

|

7,47

|

|

Налог

на прибыль

|

(2495293)

|

(2005799)

|

(2154811)

|

(149012)

|

7,42

|

|

Чистая

прибыль

|

6655817

|

5258517

|

5652475

|

393958

|

7,49

|

Анализирую данные, приведенные в таблице 1.1. и

в таблице 1.2. можно сказать, что результатом деятельности банка является его

прибыль. Если в 01.01.2013 году чистая прибыль периода составляло 5 258 517

сомони, то за этот же период 01.01.2014 году она составляет 5 652 475 сомони,

что на 7,49 % больше аналогично показателя в этих промежутках финансового года

(01.01.2013- 01.01.2014г.г.) или на 393 958 сомони. Прежде всего на объем

прибыли повлияло направленность деятельности филиала ОАО «Банка Эсхата» г.

Канибадама на эффективное использование собственных и привлеченных средств,

кроме того за счет поступившего без процентного дохода, то есть дохода от

конвертации валюты, оказания различных банковских услуг.

При анализе всех показателей ″Отчета о

прибылях и убытка″ мы наблюдаем, что в 01.01.2014 году не существует ни

одного отклонения в показателях. Это говорит о том, о прогрессе оказания банковских

услуг и банковские системы в общем. А также о появлении высокого доверия

населения банкам Республики Таджикистан в частности к филиала ОАО “Банк

Эсхата”.

По всем показателям банка, так как по сравнению

с итогами января - декабря 2014 года по ключевым финансовым показателям

наблюдается стабильный рост.

Важной задачей для банка является формирование

качественного кредитного портфеля, диверсифицированного по субъектам кредитных

отношений, отраслевой принадлежности заемщиков, сроком кредитования и видам предоставленного

обеспечения /21, стр. 12/. А также установление общих и частных лимитов

кредитование, тщательный анализ и отбор кредитных заявок, внедрение системы

санкционирования кредитов на кредитном комитете, мониторинг финансового

положения заемщиков в течение всего срока кредитования, выявление на ранней

стадии признаков проблемных кредитов и организации работы по их погашению

являются основными задачами и направлениями банка. Кредитный портфель филиала

по итогам первого года составил 2 583 009 долларов США, что на 330% больше, чем

за тот же период прошлого года.

Рис. 1.5 - Кредитный портфель (в

долл. США) филиала ОАО «Банка Эсхата» г. Канибадама

Одной из основных задач банка

является привлечение средств населения. Увеличение остатков на расчетных и

текущих счетах клиентов говорит о том, что Банк в 2013 году продолжал работу по

оптимизации клиентской базы. С января месяца 2013г. в банке была внедрена новая

депозитная программа по привлечению свободных денежных средств. Упорная работа

в 2013 году проводилась по внедрению работы с депозитами в филиале. По

состоянию на 2014 года объем привлеченных филиалом депозитов составил 58790

сомони, а рост за 2014 год -583%.

Рис. 1.6 - Депозитный портфель (в

сомони) филиала ОАО «Банка Эсхата» г. Канибадама /8, стр. 6/

Принимая во внимание заинтересованность

населения в такой банковской услуге как денежные переводы в иностранной валюте,

банк в отчетном году продолжил активное сотрудничество с известными

международными системами денежных переводов Вестерн Юнион, Мигом, Анелик,

Контакт, Быстрая почта, Юнистрим, Близко а также с ноября 2013 года по системе

Интерэкспресс /6, стр. 159/. В начале 2014 года планируется открытие системы

Лидер. Денежные переводы филиала по итогам 2014 года составили 27651998 долларов

США, что на 336% больше, чем за тот же период прошлого года.

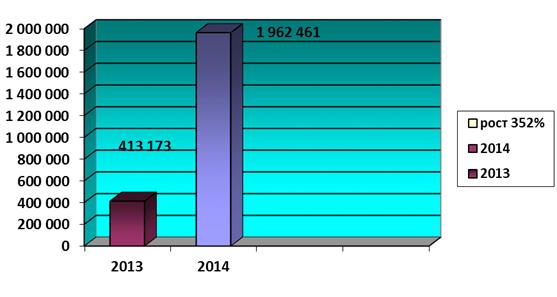

Доходы филиала по итогам 2014 года составили

1962461 сомони, что на 352 % больше, чем за тот же период прошлого года.

Рис. 1.7 - Доходы (в сомони) ФОАО

«Банка Эсхата» г. Канибадама

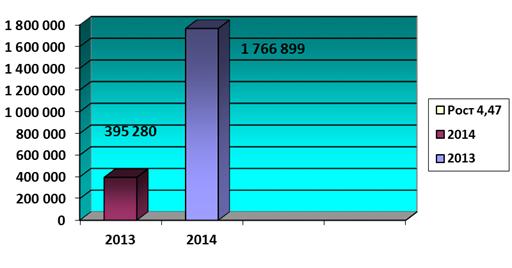

Чистая прибыль составила 1766899

сомони при росте по сравнению с аналогичным периодом 2013 года в 4,47 раз.

Рис. 1.8 - Чистая прибыль (в сомони)

ФОАО «Банка Эсхата» г. Канибадама /8 стр. 7/

В результате проведения данных

процедур мы отмечаем, что c момента открытия филиала с 2006 года, стоит

заметить, что за короткий промежуток времени банку удалось расширить сферу

услуг, сформировать большой дружный коллектив, добиться высоких результатов по всем

продуктам, предоставляемым филиалом. Филиал уверенно и сильно конкурирует с

крупными конкурентами. Нужно отметить, что кредитные эксперты своим упорством и

профессионализмом смогли завоевать рынок. Проблема с нехваткой ресурсов,

которая сейчас ощущается во всех финансовых учреждениях республики, не

отразилась на объеме и качестве портфеля, а также количестве клиентов.

Благодаря своевременной поддержке головного банка в обеспечении ресурсами

только за ноябрь месяц банку удалось привлечь 210 новых клиентов. Объем

кредитного портфеля малого и среднего бизнеса на 1 ноября составил 633 тысяч

долларов, а потребительские кредиты выданы на сумму 30 тысяч долларов.

ГЛАВА 2. АНАЛИЗ АКТИВНЫХ И ПАССИВНЫХ

ОПЕРАЦИЙ КОММЕРЧЕСКОГО БАНКА

Активные операции коммерческого банка

представляет собой операции по размещению привлеченных и собственных средств

банка в целях получения дохода. К ним относятся кредитование, инвестиции и

операции с валютными ценностями.

Ссудные операции составляет основу

активной деятельности банка в размещение его ресурсной базы, и они приносят

банку значительную часть доходов. Эффективность ссудных операций банка

определяется его кредитной политикой. Кредитная политика формирует основные

направления ссуд. Кредитные вложения дожни быть надежны и рентабельны. Важным

направление кредитной политики являются выбор возможных клиентов, оптимальная

организация кредитования, процентная тактика, анализ финансовых возможностей

заемщика. Выходя на рынки кредита, покупая и продавая ценные бумаги,

предоставляя клиентам разнообразные услуги, банки постоянно контролируют

состояние своих пассивов, следят за наличием свободных ресурсов, сроками

востребования депозитов, стоимостью привлекаемых капиталов. Если приток

ресурсов замедляется, банк вынужден пересмотреть свою политику в области

активных операций, отказаться от выгодных предложений, погасить часть выданных

кредитов, продать ценные бумаги.

Связь между активными и пассивными

операциями коммерческого банка чрезвычайно сложна. /22, стр. 19/

При увеличении стоимости ресурсов

банковская маржа сократится, прибыль снизится и в результате банку будет

необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить

дела банка.

Необходима четкая координация всех

сфер банковской деятельности. Таким образом, если анализ пассива есть анализ

ресурсов банка, то анализ актива есть анализ направлений использования этих

ресурсов: на какие цели в каком объеме, на какой срок и кому они

предоставляются.

Тем не менее, несмотря на общие

тенденции в составе и структуре активов, каждый банк должен стремиться к

созданию рациональной структуры активов, которая зависит, прежде всего, от

качества активов. Банки сегодня в большей степени, чем другие коммерческие

организации подвержены взлетам и спадам, а своей повседневной деятельности. В

таблице 2.1. приведен анализ активных операций коммерческого банка.

Таблица 2.1 - Динамика активов

филиала ОАО «Банка Эсхата» города Канибадама

|

Наименование

|

01.01.2013

г.

|

01.01.2014

г.

|

Откл.

в %

|

|

Сумма

в сомони

|

Уд.

вес, %

|

Сумма

в сомони

|

Уд.

вес, %

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Денежные

средства

|

11280722

|

13,29

|

12393453

|

13,130

|

-0,15

|

|

К

получению из других банков и небанковских финансовых организаций

|

24800787

|

29,21

|

20851556

|

22,10

|

-7,11

|

|

Ссуды,

предоставленные клиентам

|

36530597

|

43,03

|

50640796

|

53,67

|

10,63

|

|

Основные

средства и нематериальные активы

|

5520861

|

6,50

|

5520861

|

5,85

|

-0,65

|

|

Счета

к получению и предоплаты

|

5832653

|

6,87

|

4832653

|

5,12

|

-1,74

|

|

|

Прочие

активы

|

910981

|

1,07

|

110999

|

0,11

|

-0,95

|

|

|

Итого

активы

|

84876601

|

100

|

94350318

|

100

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассматривая структуру активов по анализируемому

банку с точки зрения их доходности, ликвидности и степени риска. Анализ

доходности активов показал, что доля приносящих активов больше чем доля активов

не приносящих доходов, как по банку видно приблизительно 75% составляет активы

приносящий доход. От сюда можно узнать, что ФОАО «Банк Эсхата» в г. Канибадаме

распределяют свои ресурсы очень эффективно. Также как видно из таблицы с

ликвидностью у банка проблем не существует, поскольку в 01.01.2013 году оно

существовало, но сегодня этой проблемы не существует. Денежные средства банка

твердо говорит о ликвидности банка. Основные средства почти, что неизменно

остались, но прочие активы на один раз увеличилось. Счета к получению и

предоплаты также уменьшились на один пункт, что в 01.01.2014 году удельный вес

счета к получению составлял 6,87 процентов от общей суммы актива банка, а на

сегодня оно составляет 5,12 процентов.

Основным стратегическим направлением банка

является финансирование реального сектора экономики. Особое внимание уделяется

микро и малому бизнесу, в котором преобладает частный сектор. Кредитная

политика, проводимая в отчетном году, позволила предприятиям различных отраслей

решить задачи технического перевооружения, реконструкции, модернизации и

расширения производства, не отвлекая при этом оборотные средства. /5, стр. 127/

В 01.01.2014 году хорошую работу по выдаче

кредитов показали филиалы банка. По сравнению с 01.01.2013 годом значительно

увеличились кредитные портфели филиалов в городах Курган Тюбе, Пенджикент,

Канибадам, Истаравшан, Чкаловск и Исфара, при этом уменьшив объем кредитного

портфеля городов Худжанд и Душанбе.

Открывшиеся в 2014 году РКО в городах Худжанд,

Душанбе и Яван также разделили кредитные портфели соответствующих регионов. В

целом картина по распределению кредитного портфеля по филиалам и РКО за 2014

год выглядит следующим образом:

Рис. 2.1 - Структура кредитного портфеля за

01.01.2014 год по филиалам и РКО

Также можно показать разбивку кредитного

портфеля банка за 01.01.2014 год по отраслям экономики. Так, из всех кредитов

Банка, вложенных в экономику Таджикистана, доля вложений в промышленность

составляет 6,6 млн. сомони, что составляет 8% от кредитного портфеля, в

агросектор около 2 млн. сомони -2,4%, в транспорт 713 тыс. сомони -1%, в

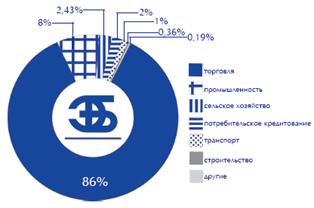

коммерческую деятельность 68 млн. сомони -86%, в строительство 288 тыс. сомони

-0,4%, потребительские кредиты 1,6 млн. сомони 2%, государственные учреждения

2,7 тыс. сомони и другие цели 154 тыс. сомони в общем 0,2%.

Рис. 2.2 - Кредитные вложения в разрезе отраслей

Важной задачей для банка является формирование

качественного кредитного портфеля, диверсифицированного по субъектам кредитных

отношений, отраслевой принадлежности заемщиков, сроком кредитования и видам

предоставленного обеспечения. А также установление общих и частных лимитов

кредитование, тщательный анализ и отбор кредитных заявок, внедрение системы

санкционирования кредитов на кредитном комитете, мониторинг финансового

положения заемщиков в течение всего срока кредитования, выявление на ранней

стадии признаков проблемных кредитов и организации работы по их погашению

являются основными задачами и направлениями банка.

По доходности все активы коммерческих банков

можно разделит на две большие группы:

активы, не приносящие доход;

активы, приносящие доход.

К первой группе относятся: денежные средства,

средства в корреспондентском счете, счета на резервном счете, беспроцентные

ссуды, прочие дебиторы и др.

Вторую группу активов составляют: ссуды, кредиты

другим банкам, факторинг, лизинг, инвестиции в ценные бумаги.

Рис. 2.3 - Структура активов приносящих и не

приносящих доход за 2014год

Анализ доходности активов показал, что доля

активов, не приносящий доход у банка значительно меньше, чем активы приносящий

доход. Так на 01.01.2014 году доля активов приносящий доход составило 75% в

сумме, ссуды предоставленные клиентам 50 640 796, также средства в банках и

учреждениях 20 851 556 сумма выданные учреждениям уменьшилось на четыре пункта

и эти средства были вложены в малый бизнес.

Доля активов не приносящий доход меньше как мы

предполагали, на 25% отсюда следует, что банк размещает свои ресурсы лучше, чем

другие банки данного города потому - что у банка доля приносящих активов больше

и соответственно он получит хороший прибыль.

К пассивным операциям коммерческого банка

относятся операции связанные с формированием его ресурсной базы. Это операция

по созданию капитала банка, депозиты, вклады и т.п. Капитал банка образуется за

счет собственных средств и включая другие фонды. Депозитные, вкладные операции,

связанные с образованием привлеченных средств и включая вклады населения. При

этом следует отметить, что пассивные операции исторически играли первичную и

определяющую роль по отношению к активам, так как необходимым условием для

осуществления активных операций является достаточность средств банка, указанных

в пассиве. Анализ структуры пассивов начинается с выявления размера собственных

средств, определения их доли в общей сумме баланса. Соотношение собственных и

привлеченных средств коммерческие банки должны поддерживать в соответствии с

установленным нормативом. Этот норматив обеспечивает минимально необходимый

уровень ликвидности банка. В то же время этот структурный показатель

характеризует степень зависимости банка от привлеченных средств, а также

показывает результативность работы банка по мобилизации с финансового рынка

временно свободных ресурсов. Уровень развития пассивных операций определяет

размер банковских ресурсов и следовательно масштабы деятельности банка.

Собственный капитал, имея четко выраженную

правовую основу и функциональную определенность, является финансовой базой

развития банка. Он, позволяет, осуществляет компенсационные выплаты вкладчикам

и кредиторам в случае возникновение убытков. В составе собственных средств

банка выделяют: уставный, резервный и другие специальные фонды. Основной

элемент собственного капитала банка уставный фонд. Он формируется в зависимости

от формы организации банка. Если банк создается как акционерное общество, то

его уставный фонд образуется за счет средств акционеров, поступивший от

реализации акции. Если как общество с ограниченной ответственности, формируется

уставный фонд за счет паевых взносов участников.

Независимо от организационно - правовой формы

банка его уставный фонд полностью формируется за счет вкладов участников

(юридических или физических лиц) и служит обеспечением их обязательств. Размер

уставного фонда, порядок его формирования и изменения определяются уставом

банка.

Сумма уставного капитала законодательно не

ограничивается, но для обеспечения устойчивости банка Национальным банком

Таджикистана установлен минимальный размер уставного капитала для вновь

создаваемых банков на 1.01.2000 года было 2-млн. дол. США, на 1.01.2001года

было 2,5млн. дол. США, но сегодня оно составляет 5-млн. дол. США.

Каждый банк формирует свой капитал за счет

собственного (это собственные средства учредителей банка) и привлеченного (к

привлеченных входят вклад) капитала.

Собственный капитал в составе ресурсов банка

составляют малую величину, как правила, не более 10%. в то же время в банках

стран с развитыми рыночными отношениями доля собственных средств, в составе

ресурсов выше на 15-20%, что позволяет обеспечивать достаточную стабильность

функционирование банков и их устойчивость.

Вклад (депозит) - это денежные средства (в

наличной или безналичной форме, в национальной или иностранной валюте)

преданные в банк на хранение на определенных условиях. Операции с привлечением

денежных средств во вклады, называются депозитными. Для банков вклады являются

главный вид пассивных операций, и следовательно, основной ресурс для провидения

активных кредитных операций. /11, стр. 1/

Данный банк формировал свой капитал за счет:

ресурсы главного банка 60,43%; привлеченные

19,81%; депозиты до востребование 19,76%

Рис. 2.4 - Динамика привлеченных и собственных

средств банка за 01.01.2013-01.01.2014г

Как из рисунка видно на 01.01.2014г. году доля

ресурсов головного банка составлял 60,43% от обшей суммы пассива банка, но на

01.01.2013 году этот показатель снизалось от 60,43% до 51,38%, что это говорит

о том что банк работает по привлечению ресурсов из вне. Увеличилось второй

показатель за счет инвестиции ЕБРР, что уже доказывает устойчивость банка.

Филиала ОАО «Банк Эсхата» г. Канибадама сегодня является высокотехнологичным

банком из-за этого клиенты сами прибегает к банку. В таблице 2.2 приведен

анализ пассивных операций банка.

Таблица 2.2 - Структура пассивов филиала ОАО

«Банк Эсхата» города Канибадама

|

№

|

Наименование

статей

|

01.01.2013

|

01.01.2014

|

|

|

|

|

Сумма

в тыс. сомон

|

Уд

вес, в %

|

Сумма

в тыс. сомон

|

Уд

вес, в %

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

1

|

Ссуды

и средства банков и небанковских финансовых организаций

|

34205890

|

54,34

|

38222850

|

61,68

|

|

|

1.2

|

Счета

клиентов до востребование

|

15119127

|

24,02

|

18119127

|

29,24

|

|

1.3

|

Счета

клиентов, срочные

|

9262428

|

14,71

|

1062558

|

1,71

|

|

1.4

|

Прочие

обязательства

|

4356215

|

6,92

|

4556557

|

7,35

|

|

Всего

обязательства

|

62943660

|

100

|

61961092

|

100

|

|

2.1

|

Уставный

капитал

|

13480484

|

61,46

|

20556965

|

63,46

|

|

2.2

|

Нераспределенная

прибыль предыдущих периодов

|

701825

|

3,19

|

87376

|

0,26

|

|

2.3

|

Резервы

переоценки

|

1184714

|

5,40

|

1948719

|

6,01

|

|

2.4

|

Другие

резервы

|

1307401

|

5,96

|

1807567

|

5,58

|

|

2.5

|

Нераспределенная

прибыль

|

5258517

|

23,97

|

7988599

|

24,66

|

|

2.6.

|

Всего

капитал

|

21932941

|

100

|

32389226

|

100

|

|

2.7.

|

Итого

обязательства и капитал

|

84876601

|

|

94350318

|

|

|

|

|

|

|

|

|

|

|

Проанализировав структуру пассивов банка мы

выявили, что банк в основном работает за счет привлеченных средств, которое

доля привлеченных средств составляет более 75 процентов, это в основном счета

клиентов до востребования и счета срочные, что в общем, составляет 19181685

тыс. сомони. И в итоге обязательство банка в структуре пассивов занимает

62943660 тыс. сомони. Из них 24% (18119127), процентов занимает депозиты до

востребования и только 6,9 процентов (4556557), занимает прочие обязательство.

Всего капитал банка составляет 21932941тыс. сомони от общей суммы пассивов и в

итоге обязательство и капитал составляет 84876601 тыс. сомони.

В результате проведения данных процедур мы

отмечаем, что развитая система филиала и отделений помогает быть ближе к

клиентам. Внимательное отношение к потребностям клиентов, поиск гибких и

удобных для них схем, оперативное принятие решений и информационная открытость

- основные стандарты, которые используют территориальные подразделения Банка в

работе с клиентами.

В конце хотим убедить что, в период до 2014г.

ФОАО «Банк Эсхата» г. Канибадама намерен планомерно следовать основным

принципам выбранной стратегии перспективного развития в качестве универсального

банковского учреждения. Серьезное внимание будет уделено дальнейшему развитию

ресурсной базы, которая позволит существенно расширить круг клиентов и

увеличить объемы операций по среднесрочному и долгосрочному кредитованию.

ГЛАВА 3. АНАЛИЗ СОБЛЮДЕНИЯ

ЭКОНОМИЧЕСКИЕ НОРМАТИВЫ ДЕЯТЕЛЬНОСТИ БАНКА

Размер капитала банка имеет исключительно

большое значение для его деятельности. Чем больше размер капитала банка, тем

выше уверенность его вкладчиков, кредиторов, клиентов, поскольку при этом

повышается его надежность. Капитал банка является резервом для адекватных

действии в неожиданно возникающих, не приведенных обстоятельствах, позволяющих

избежать неплатежеспособности в процессе приспособление к работе в изменяющихся

условиях, или иначе говоря, источником финансирования в случае финансовых

трудностей. Капитал банков служит основой (капитальной базой) для установления

регулирующими органами нормативов, определяющих контролируемые показатели и их

деятельности и ликвидности. Нормативы достаточного по объему капитала для

банков исторически устанавливались в каждой стране в законодательном порядке.

При этом каждая страна решала эту проблему самостоятельно, хотя и делались

слабые попытки согласования этих подходов.

Согласно инструкции №32 Республики Таджикистан

«О порядке регулирования деятельности банков» приведено в соответствие со

статьей 45 Закона РТ «О Национальном Банке Таджикистана, в целях защиты

интересов вкладчиков и кредиторов и обеспечения финансовой устойчивости

банковской системы РТ», Национальный банк Таджикистана устанавливает следующие

обязательные нормативы для регулирования деятельности банков:

минимальный размер уставного капитала для вновь

создаваемых банков;

минимальный размер регулятивного капитала;

нормативы достаточность капитала;

нормативы ликвидности банка;

максимальный размер риска на одного заёмщика или

групп;

максимальный размер крупных кредитных рисков.

/14, стр. 1/

Для действующих банков минимальный размер

регулятивного капитала определен в сумме эквивалентной 5 млн. долларов США,

(или 17 200 000 сомони на день его установления), а для кредитных обществ 300

тыс. долларов (или 1 032 000 сомони на день его установления).

Для вновь созданных микрокредитных депозитных

организаций минимальный размер уставного капитала с 1 июля 2014 года установлен

в сумме эквивалентной 200 000 (двести тысяч) долл. США и для действующих

микрокредитных депозитных организаций в сумме эквивалентной 125 000 долл. США.

Для вновь созданных микрозаёмных организаций с 1

июля 2014 года минимальный размер уставного капитала установлен в сумме

эквивалентной 50 000 (пятьдесят тысяч) долл. США.

На отчетную дату данный норматив соблюден 11

банками, 7 кредитными обществами и 11 микрофинансовыми организациями и только

ОАО «Сохибкорбонк» и микрокредитная депозитная организация «БИЗНЕС-КРЕДИТ» не

выполнили требования минимального регулятивного капитала.

Ключевыми в банковской практике являются

нормативы достаточности капитала банка, которые включают в себе показатели

достаточности капитала (К1-1) в процентах, и соотношение общего капитала банка

и суммарных активов (К1-2) в процентах.

Норматив достаточности капитала банка (К1-1)

определяется как отношение общего капитала (собст. средств) банка или другой

кредитной организации к суммарному объему активов, взвешенных с учетом риска.

К1-1=К/Ар (3.1.)

где, Ар - активы банка взвешенный с учетом

риска;

К - общий капитал банка. Минимальный размер

общего капитала для действующих банков устанавливается соответственно:

на 1 янв. 2009г. в сумме, эквивалентной 1,0 млн.

дол. США;

на 1 янв. 2010г. в сумме, эквивалентной 1,5 млн.

дол. США;

на 1 янв. 2011г. в сумме, эквивалентной 2,0 млн.

дол. США;

на 1 янв. 2012г. в сумме, эквивалентной 2,5 млн.

дол. США;

на 1 янв. 2013г. в сумме, эквивалентной 3,0 млн.

дол. США;

на 01.04.2014г. в сумме, эквивалентной 10,0 млн.

дол. США.

В целях приведение уровня достаточности капитала

банка в соответствии с международными стандартами минимально допустимая

значение норматива К1-1 установлено в размере с баланса -12%. Для поддержания

числового значения (К1-1) банк, управляя активами, должен постоянно

контролировать и обеспечивать необходимый уровень ликвидности.

Следующим нормативом достаточности капитала

банка является показатель соотношения общего капитала банка и суммарных активов

(К1-2) в процентах, который рассчитывается по формуле:

К1-2=К/ А*100%; (3.2.)

где, А - общая сумма всех активов банка по

балансу банка в сомони. Достаточно острым показателем банковской практики

Республики Таджикистан является норматив максимального размера риска на одного

заемщика или группу связанных заемщиков (К3-1) в процентах, который

определяется как отношение совокупной суммы кредитов, выданных банком одному

или группу заемщиков к собственным средствам банка. При расчете используется

следующая формула:

К3-1=Крз/ К*100%; (3.3.)

где, Крз - совокупная сумма требования банка к

заемщику по кредитам в национальной или иностранной валюте.

Таблица 3.1 - Исходная информация для расчета

экономических нормативов деятельности филиала ОАО «Банк Эсхата» города

Канибадама

|

№

|

Наименование

статей баланса

|

Обозначение

|

Сумма

в тыс. сомон

|

|

|

|

01.01.2013

|

01.01.2014

|

|

1.

|

Ликвидные

активы

|

Лат

|

1950244

|

3433721

|

|

2.

|

Обязательство

до востребования и на срок до 30дней

|

Овт

|

4099453

|

3052036

|

|

3.

|

Основной

капитал

|

Кр

|

13480484

|

20556965

|

|

4.

|

Активы

с учетом риска

|

Ар

|

9153247,5

|

20788590

|

|

5.

|

Актив

|

А

|

84876601

|

94350318

|

|

6.

|

Совокупная

сумма требований банка к заемщику

|

Крз

|

2050544

|

22505350

|

Из практики известно, что выдача банком кредитов

- одна из наиболее доходных операций, в то же время сопряжения с возможной не

кредитоспособностью заемщика, риском не возврата банковских ссуд, в срок, что,

в конечном счете, приводит возможному банкротству.

Таблица 3.2 - Расчет экономических нормативов

деятельности филиала ОАО «Банк Эсхата» г. Канибадама

|

№

|

Наименование

нормативов

|

Формула

расчета

|

Доп.

знач.

|

Значение

в процентах

|

|

|

|

|

01.01.2013

|

01.01.2014

|

откл.

в %

|

|

1.

|

Норматив

достаточности капитала

|

К1-1=К/Ар*100%

|

Min12

|

147

|

98

|

-49

|

|

2.

|

Норматив

соотношения общего капитала и суммарных активов

|

К1-2=К/А*100%

|

Min10

|

15

|

21

|

6

|

|

3.

|

Норматив

текущей ликвидности

|

К2-1=Лат/Овт*100

|

Min75

|

112

|

112,5

|

0.5

|

|

4.

|

Норматив

ликвидных активов и суммарных активов банка

|

К2-2=Лат/А*100

|

Min25

|

22

|

23

|

1

|

|

5.

|

Норматив

максимального размера риска на одного заемщика или группа

|

К3-1=Крз/К

|

Max25

|

16,6

|

9,97

|

6.63

|

Как видно из таблицы норматив достаточности

капитала в 01.01.2013 году составляет 147 процентов, но в 01.01.2014 году этот

показатель резко пошло вниз, но не является проблемой для банка норматив

текущей ликвидности в 01.01.2013 году было 112, когда норматив национального

банка 75 минимум и этот показатель не изменился и в 01.01.2014 году ликвидные

активы банка конечно ниже нормы, но с каждым годом этот показатель

увеличивается. Норматив максимального размера риска на одного заемщика или

групп, в 01.01.2013 году было 16,6 но в 01.01.2014 году оно снизилось на 9,97

процентов, это говорит о том что у банка с заемщиками проблем уменьшается.

Норматив текущей ликвидности К2-1=112, что

показывает больше нормы, следующий норматив является соотношение ликвидных

активов и суммарных активов банка (К2-2) в процентах, рассчитывается как

отношение ликвидных активов и всех активов банка, которое составляет К2-2=4

этот показатель тоже ниже показателя установленного национальным банком

республики Таджикистан.

В условиях рыночного отношений, когда главным

экономическим интересом, которому подчинена вся активная деятельность коммерческих

банков добывание денег на любых банковских операциях, соблюдение требований

ликвидности баланса и способы его поддержанный в целях обеспечение надежности и

устойчивости их работы приобретают особое значение.

Необходимость управления ликвидностью самих

банков дополняется государственным регулированием в интересах макроэкономики.

Посредством установления национальным банком Республики Таджикистан, показатель

и норм ликвидности, контроля над соблюдением этих требований и общего надзора

за деятельностью банков, обеспечивая этим поддержание стабильности банковской

системы.

Принимая на основу рейтинговую систему CAMEL (от

английского, С - капитал, А - активы, M - менеджмент, Е - доходы, L -

обязательство), Национальный банк республики Таджикистан от 24 декабря 2001

года утверждено положение № 117 «О системе рейтинговой оценки коммерческих

банков».

Начиная с первого квартала 2002 года НБТ

ежеквартально проводит оценку коммерческих банков на основе данного положения.

Согласно системой рейтинговой оценки банков разработан рейтинг, состоящий из 5-

уровней.

рейтинг 1- стабильное состояние;

рейтинг 2- удовлетворительное состояние;

рейтинг 4- возможное состояние;

рейтинг 5- неудовлетворенное состояние.

Ниже приведена таблица на основе, которой

производится рейтинговая оценка коммерческих банков РТ.

Таблица 3.3 - Показатели финансового состояния

коммерческого банков по методу CAMEL

|

№

|

Показатели

|

Уровень

рейтинга

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.

|

К1-1

- Соотношение общего капитала банка и актива банка взвешенная с учетом риска,

%

|

>20

|

20-17

|

16-14

|

13-12

|

<12

|

|

2.

|

К1-2

- Соотношение общего капитала банка и общая сумма всех активов, %

|

>18

|

18-15

|

14-12

|

11-10

|

<10

|

|

3.

|

К2-1-

Соотношение расчетного и фактически созданного фонда возможных потерь по

ссудам, %

|

>=100

|

99-75

|

74-50

|

49-25

|

<25

|

|

4.

|

К3-1

- Рентабельность активов - соотношение прибыли и активов банка, %

|

>5

|

5-3

|

2-1

|

0.9-0

|

<0

|

|

5.

|

К3-2

- Рентабельность капитала - соотношение прибыли и капитала банка,%

|

>30

|

30-20

|

19-10

|

9-0

|

<0

|

|

6.

|

К4-1

- Норматив текущей ликвидности, %

|

>90

|

90-85

|

84-80

|

79-75

|

<75

|

|

7.

|

К4-2

- Соотношение ликвидных активов и всех активов, %

|

>40

|

40-35

|

34-30

|

29-25

|

<25

|

|

8.

|

К5-

Соблюдение минимального размера капитала - соотношение общего капитала банка

на минимальный размер капитала, %

|

>=100

|

99-95

|

94-90

|

89-85

|

<85

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рейтинг 1. Финансовое состояние банка

всесторонне устойчивое имеет хорошие финансовые результаты и с легкостью может

устранить выявленные недостатки.

Рейтинг 2. Финансовое состояние банка в общем

нормальное, имеет не плохие финансовые результаты и успешно может, устранит

недостатки.

Рейтинг 3. Выявленные недостатки в деятельности

банка на примере финансовых недостатков и нарушений банковского

законодательства, говорит о том, что финансовое состояние банка не очень

удовлетворительное.

Если вовремя не принимать мери по устранению

выявленных недостатков при изменение происходящих в финансовом рынке и

экономики в целом, положение этого банка может ухудшаться.

Рейтинг 4. В деятельности банка выявлено много

недостатков. Показатели его неустойчивости заметны, и не принимают вовремя мери

по устранению недостатков. При не принятие необходимых мер существует

вероятность банкротства данного банка.

Рейтинг 5. Финансовое состояние банка до такого

уровня ухудшилось, что имеется вероятность его банкротства. Для его

оздоровления необходимо финансовая поддержка со стороны акционеров или других

финансовых источников.

Для определения показателей по банку используем

инструкцию №132 Порядок расчета показателей для банка №1.

) норматив достаточности капитала К1-1

определяется по формуле:

К1-1=К/Ар*100% (3.4.)

где, К - общий капитал; Ар- актив с учетом

риска.

К1-1=13480484 / 9153247,5*100 = 147 (3.5.)

Так как 147% больше 20%, то мы относим данный

показатель к уровню рейтинга № 1.

) соотношение общего капитала банка К1-2и

суммарных активов рассчитывается по формуле:

К1-2=К/А*100% (3.6.)

Отсюда: К1-2=13480484 / 84876601 * 100 = 15

(3.7.)

Данный расчет показал, что 15% больше чем

норматива, и мы соотносили этот показатель также к уровню рейтинга № 1.

) Рассчитаем рентабельность активов к прибыли:

РА= 5258517/84876601 =6,1 (3.8.)

Если РА= 6,1, то отнесем к уровню рейтинга №3.

РК=5258517/13480484=39 (3.9.)

При значении РК = 39 то этот показатель отнесем

к уровню рейтинга №4.

) норматив текущей ликвидности К2-1 представляет

собой отношение суммы ликвидных активов банка и другой кредитной организации к

сумме её обязательств по счетам до востребования и на срок до 30дней:

К2-1=Лат/Овт *100 (3.10.)

где Лат -ликвидные активы; Овт обязательство до

востребования:

К2-1= 3433721/3052036*100 = 112,5 (3.11.)

При К2-1 больше показателя, то данный показатель

соответствует уровню рейтинга №1

Соотношение ликвидных активов и суммарных

активов:

К2-2 = 3433721/4207039*100 = 81,6 (3.12.)

Этот показатель тоже отнесем к уровню рейтинга

№1.

А теперь посчитаем средний уровень рейтинга

банка:

С УР.РЕЙ = 1+1+3+1+1+1/ 5= 1,6 (3.13.)

|

№

|

Показатели

|

Формула

расчёта

|

01.01.2014г.

|

|

|

|

Расчётные

значения %

|

Уровень

рейтинга банка

|

|

1.

|

Коэффициенты

достаточности капитала: К 1-1 - капитал на рисковые активы К 1-2 - капитал на

суммарные активы

|

К

общ/Ар*100 К общ/А*100

|

147

15

|

1

1

|

|

2.

|

К

2-1 - соотнош. расчет. и факт. ФВПС

|

ФВПСрасч/ФВПСфакт*100

|

112,5

|

2

|

|

3.

|

К

3-1 - Рентабельность активов К 3-2 - Рентабельность капитала

|

П/А*100

П/К*100

|

6,1

39

|

3

1

|

|

4.

|

Средний

рейтинг банка

|

К

1-1 + К 1-2 + К 2-1 + К 3-1 + К 3-2 + + К 4-1 + К 4-2 + К 5-5

|

|

1,6

|

Норматив текущей ликвидности сегодня является

необходимым показательном для вкладчиков банка, но этот показатель у банка на

много превышает норму национального банка республики Таджикистан. По анализу

К2-1=112,5 и мы отнесли к первому уровню рейтинга по методу CAMEL. Также

рассчитали рентабельность активов, и оно равно 6,1, что отнесли к 3- уровню и

это не плохо наоборот является, что риска очень мало. Норматив ликвидных

активов к суммарным активам, который показывает доля ликвидных активов от

общего актива банка, также этот показатель соответствует нормативу

Национального банка Республики Таджикистан.

В результате проведения данных процедур мы

отмечаем, что из всех приведенных высшее можно сказать, что данный банк

является достаточно надежным, рентабельным. Все показатели соответствовали

нормам установленного национальным банком Таджикистана. Но норма текущей

ликвидности было ниже нормы, но это серьезно не влияет на его деятельность.

Конечно же, почти все филиалы ОАО «Банка Эсхата», на сегодняшний день является

надежным банком.

Следует также учитывать, что надежность банка

для его клиентов отождествляется с его способностью выполнять обязательства по

возврату в установленные сроки вложенных средства с выплатой соответствующего

дохода за пользование этими средствами, а для акционеров - с выплатой

дивидендов и ростом курсовой стоимость акций банка. Источником выплат доходов и

дивидендов является прибыль, поэтому надежным банком может считаться тот,

который получает и будет получать устойчивую прибыль.

ГЛАВА 4. АНАЛИЗ ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ БАНКА

Источниками доходов коммерческого банка являются

различные виды бизнеса. К элементам банковского бизнеса можно отнести ссудный

бизнес, дисконт бизнес, бизнес с ценными бумагами, а также основанный на приеме

вкладов и осуществление по поручению вкладчиков на корреспондентских отношениях

с другими банками. Ссудный бизнес включает два составных элементов предоставление

ссуд клиентам (юридическим и физическим лицам) и передача во временное

пользование свободных ресурсов другим коммерческим банкам за процентное

вознаграждение. Вторая часть ссудного бизнеса может иметь форму межбанковского

кредита или срочного депозита в другом банке. Также бизнес банка с привлечением

вкладов и осуществлению операции по поручению вкладчиков, дает возможность

получать доход в следующих формах:

. Комиссионные вознаграждение за:

а) открытие счета;

б) ведение счета;

. Комиссия с оборота:

а) предоставление выписок об операциях по счету;

б) закрытие счета;

в) осуществление операции по выдаче наличных

денег или расчетного характера. Доход банка, от рассматриваемого направление

бизнеса могут, складываются из всех или част перечисленных вознаграждений.

Источником дохода могут являться корреспондентские отношения, когда банк

получает процент от кредитового сальдо на корсчете в другом банке. Таким

образом, все виды доходов коммерческого банка по форме можно разделит на три

группы:

процентный доход;

доход в форме комиссионное вознаграждение;

прочие доходи от операций на рынке

спекулятивного характера, разница между балансовой и рыночной ценой проданного

имущество, полученные штрафы, пени, неустойки.

Процентный доход может сочетаться с комиссией.

Например, при кредитных операциях банк может, получат одновременно процентные

платежи и комиссию за разные услуги могут объединяться. Например, комиссионные

за организацию займа или размещение облигации могут, включат плату за

вознаграждение. Источники дохода делятся на стабильные и нестабильные. К

относительно к стабильным источникам дохода относят процентный доход и

беспроцентный, доход от банковских услуг, к нестабильным относятся, доходы от

операций с ценными бумагами на вторичным рынке, от не приведенных операций. Но

в наших условиях многие банки могут, включат в группу нестабильных источников

доходы от валютных операций. Желательным направлением развития банка является

рост доходов за счет стабильных источников. Доходы от услуг во всех

перечисленных формах должны возмещать издержки банка, покрывать риски и

создавать прибыль. Другой общей чертой всех форм дохода является их ценностной

характер. Цена на банковском рынке, как и на любом другом, формируется под

влиянием спроса и предложения. В тоже время каждая из форм дохода имеет свою

специфику. Ссудный процент является своеобразной ценой, ссужаемой во временное

пользование стоимости. Классификация видов ссудного процента основывается на

формах кредита (коммерческий процент, банковский и потребительский.) видах кредитных

учрежденный, сроках ссуд и процент. Комиссия - название вознаграждения за

банковские операции (услуги) которые происходит от латинского слова «comissio».

В основе определение его размера лежат себестоимость услуги и необходимая

прибыль. Но в зависимости от спроса и предложения на рынке данного вида

банковских услуг комиссия может быть выше или ниже себестоимости. Регулярный

контроль над фактической себестоимостью услуг и отклонением этой себестоимости

от рыночной цены позволяет разработать мероприятия по снижению себестоимости

услуг, направленные их развития.

В основе классификации доходов может, лежат

принятия система учета. В основе плана счетов лежит природа дохода,

определяемая характером операции или видом инструмента денежного рынка. В

соответствии с такой системой учета доходов можно выделит следующие их виды:

) проценты, полученные за предоставленные

кредиты;

) доходы, полученные от операций с ценными

бумагами;

) доходы, полученные от операций с иностранной

валютой и другими валютами и ценностями;

) дивиденды полученные.

) штрафы, пени, неустойки полученные;

) другие доходы.

Таблица 4.1 - Структура процентных и

беспроцентных доходов банка

|

№

|

Наименование

|

01.01.2013

|

Уд

вес, %

|

01.01.2014

|

Уд