Технико-экономические обоснование создания цеха по производству 'Пентафталиевой эмали ПФ-226 для пола'

Минобрнауки

России

Федеральное

государственное бюджетное образовательное учреждение

Высшего

профессионального образования

«Санкт-Петербургский

государственный технологический институт

(технический

университет)»

Курсовая

работа

Тема:

Технико-экономические обоснование создания цеха по производству «Пентафталиевой

эмали ПФ-226 для пола»

Студент Лагута В.Ю.

Руководитель Гогуа Л.С.

Санкт-Петербург

- 2014

Введение

Перед применением краски эмали

ПФ 266 поверхность тщательно очищают от продуктов коррозии, пыли, старой

отслоившейся краски, масляных и других загрязнений. Эмаль ПФ 266 предназначена

для окраски полов по предварительно подготовленной поверхности. Срок службы

покрытия ПФ 266 - не менее 3-х лет. Хранить краску ПФ-266 в плотно закрытой таре,

вдали от приборов отопления, электрических устройств, в местах, недоступных для

детей, предохраняя от влаги и прямых солнечных лучей. При проведении окрасочных

работ и по их окончании тщательно проветривать помещение. Беречь от огня!

Эмаль ПФ-266 «ЯРОСЛАВСКИЙ

КОЛОРИТ» универсальная глянцевая алкидная эмаль для окраски полов. Изготовлена

на основе высококачественного ярославского алкидного лака с использованием

современных пигментов и специальных целевых добавок, что придает покрытию

высокие защитные и декоративные свойства, стойкость и яркость цвета. Покрытие

устойчиво к истиранию, действию воды и бытовых моющих средств. Выдерживает

многократную влажную уборку с применением моющих средств. Готовая к применению.

Глянцевая. Назначение: Эмаль предназначается для окраски окрашенных и

неокрашенных деревянных полов, а также других деревянных поверхностей внутри

помещения (ДВП, ДСП и т.д.).

Фасовка: 1. Банка литограф. 0,9

кг 2. Банка литограф. 1,9 кг 3. Банка жестяная 2,7 кг 4. Евроведро 10 кг 5.

Евроведро 26 кг 6. Евробарабан 65 кг

Эмаль ПФ 266 наносится на

предварительно подготовленную площадь кистью, валиком (велюровым или меховым

стриженным синтетическим), установками пневмо- иди безвоздушного распыления.

Технические характеристики

эмали ПФ 266:

· примерный расход

краски эмали на однослойное покрытие: 110 г/м2;

· время высыхания при

t +20±2ºC:

· каждого слоя -

10-16 часов;

· полное - не более

24 часов;

· интервал между

нанесением слоёв - 8 часов;

· перед нанесением

эмаль необходимо разбавить уайт-спиритом или сольвенотом и перемешать.

1.

Организация производства

В данном разделе

рассматривается организация производственного процесса на проектируемом

объекте, описывается режим работы этого объекта и рассчитывается эффективный

фонд времени работы ведущего оборудования в году.

.1

Организация производственного процесса

Организация любого

производственного процесса базируется на использовании общих принципов

(специализация, пропорциональность, параллельность, прямоточность,

непрерывность, ритмичность) и предусматривает определение рационального состава

производственных операций, их взаимосвязи, последовательности выполнения и

целесообразного сочетания во времени.

Масляные эмали - смеси

пигментов с масляными лаками. На ОАО «УМПО» применяются пентафталевые эмали

марки ПФ-115, ПФ-226 ГОСТ 6465-76, которые представляют собой суспензию

двуокиси титана и содержат в своем составе соединения свинца и хрома. В

настоящее время в производстве ОАО «УМПО» в основном используются масляные

эмали ПФ-115, ПФ-226, водно-дисперсионные краски типа «Ласточка-20», Олифа

«Оксоль» ГОСТ 190-78.

1.2

Выбор и обоснование режима работы проектируемого объекта

В задании принят периодический

режим работы проектируемого объекта с 5-дневной рабочей неделей (2 смены в день

по 8 часов). Условия труда рабочих вредные. Режим работы предусматривает

количество рабочих дней в году, число рабочих смен в сутки, их длительность и

продолжительность рабочей недели.

Периодический режим

предполагает работу оборудования с остановкой в выходные и праздничные дни, он

характерен для машинных, машинно-ручных и ручных процессов, где оборудование

может быть остановлено в любое время без ущерба для производственного процесса.

В курсовом проекте работы

проектируемого объекта принимается, как правило, такое же, как на аналогичном

предприятии. При этом следует предусматривать, если это возможно и

целесообразно, повышение сменности и использование непрерывного режима работы,

что должно способствовать улучшению использования оборудования во времени.

.3

Расчет фонда времени работы оборудования в году

Годовой фонд времени работы

рассчитывается только для основного технологического оборудования,

определяющего производственную мощность проектируемого объекта. Этот расчет

проводится путем составления баланса времени работы оборудования в году (форма

1), в котором последовательно определяют номинальный (режимный) и эффективный

фонды времени работы оборудования.

Календарный фонд времени работы

оборудования Тк принимается в проектных расчетах, который равен 365

дней или 8760 часов.

Номинальный фонд времени работы

оборудования Тн определяется путем исключения из календарного фонда

времени остановок оборудования, предусматриваемых принятым в проекте режимом

работы. В данном случае мы имеем периодический режим работы.

В производствах с периодическим

режимом работы номинальный фонд определяется путем исключения из календарного

фонда числа праздничных и выходных дней и часов сокращения рабочих смен в

предпраздничные дни (в соответствии с принятым режимом работы).

Для всех производств с

периодическим режимом работы предусматриваются остановки оборудования на 12

праздничных дней. Количество выходных дней в году при 5-дневной рабочей неделе

с 8-часовыми сменами 104 (52 воскресения и 52 субботы).

Для определения количества

часов, соответствующих количеству дней работы по режиму, число этих дней

умножается на продолжительность рабочей смены и на число смен в сутки.

Эффективный фонд времени работы

оборудования в году Тэф определяется путем исключения из номинального фонда

времени в часах длительности простоя оборудования во всех видах

планово-предупредительного ремонта и по технологическим причинам, которые

рассчитывается исходя из норм продолжительности межремонтных пробегов по

каждому виду ремонтов, ремонтного цикла и длительности каждого ремонта.

Баланс

времени работы оборудования в году

|

Элементы времени

|

5-дневная рабочая неделя, 2 смены

продолжительностью 8 часов

|

|

Календарный фонд времени Тк :

в

днях в часах Нерабочие дни по режиму - всего в том числе: праздничные

выходные остановки на ремонт коммуникаций Количество дней работы в году по

режиму (Др) То же - в часах (Чр) Внутрисменные

остановки (сокращенные часы рабочих смен в предпраздничные дни) Номинальный

(режимный) фонд Тн, час Планируемые остановки оборудования в

рабочие дни, час На капитальный ремонт На текущий ремонт По технологическим

причинам Итого Эффективный фон времени работы Тэф, час Коэффициент

экстенсивного использования оборудования, Кэ

|

365 8 760 116 12 104 - 249 3

984 16 3 968 132 - 40 172 3 796 0,43

|

2.

Расчет сметной стоимости проектируемого объекта

Капитальные вложения в

проектируемый объект принято называть полной сметной стоимостью этого объекта.

В проектных организациях расчет капитальных затрат осуществляется путем

составления локальных смет затрат на строительство зданий и сооружений, на

приобретение и монтаж оборудования, КИП, трубопроводов и т.п. В курсовом

проекте эти затраты рассчитываются по укрупненным нормативам.

.1

Расчет сметной стоимости зданий и сооружений

Согласно заданию на курсовое

проектирование производственные, вспомогательные и служебно-бытовые помещения

размещены в одном цехе вместе кирпичное, 2-этажное здание. Строительный объем

зданий задан по наружному диаметру. Производственные, вспомогательные и

служебно-бытовые здания занимают, согласно заданию, объем в 8 860м3.

Укрупнённая стоимость единицы

общестроительных работ равна 7 900 руб.

Расчет

капитальных затрат на строительство зданий и сооружений

|

Наименование зданий и сооружений

|

Тип строительных конструкций

зданий и сооружений

|

Строительный объем, м3

|

Укрупненная стоимость единицы

общестроительных работ, руб.

|

Общая стоимость общестроительных

работ, руб.

|

Санитарно-технические и прочие

работы, руб.

|

Итого, руб.

|

Внеобъемные затраты, руб.

|

Полная сметная стоимость, руб.

|

Годовая сумма амортизационных

отчислений

|

|

|

|

|

|

|

|

|

|

Норма %

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Здания: -Производственные

-вспомогательные - служебно - бытовые

|

Кирпичное, 2-этажное

|

8 600

|

7 900

|

67 940 000

|

23 779 000

|

91 719 000

|

22 929 750

|

114 648 750

|

1,5

|

1 771 723

|

|

Сооружения: -Грозозащита

|

|

350

|

7 900

|

2 765 000

|

967 750

|

3 732 750

|

933 188

|

4 665 938

|

1,5

|

69 989

|

|

Итого по зданиям и сооружениям

|

|

|

|

70 705 000

|

24 746 750

|

95 451 750

|

23 862 938

|

119 314 688

|

|

1 841 712

|

.2

Расчет сметной стоимости оборудования

Общая величина капитальных

затрат на оборудование определяется в курсовом проекте как сумма

капиталовложений в технологическое оборудование, КИП и средства автоматизации,

технологические внутрицеховые трубопроводы, инструменты, приспособления и

производственный инвентарь и электрооборудование.

Капиталовложения в

технологическое оборудование (его сметная стоимость) складываются из затрат на

приобретение оборудования, его доставку (транспортные и

заготовительно-складские расходы) и монтаж.

Оптовые цены на стандартное

химическое оборудование берутся из соответствующей справочной литературы.

Затраты на доставку

технологического оборудования и его монтаж - 20% к затратам на приобретение

оборудования.

Поскольку в спецификации

оборудования указывается только основное технологическое оборудование, то к его

сметной стоимости необходимо сделать надбавку за неучтенное технологическое и

транспортное оборудование в размере 30%.

Капитальные затраты на

приобретение и монтаж КИП и средств автоматизации (15%), технологических

трубопроводов (10%), инструмента, приспособлений и производственного инвентаря

(5%), силовое оборудование рассчитываются по укрупненным нормативам,

установленным в процентах к сметной стоимости всего технологического и

транспортного оборудования (учтенного и неучтенного в спецификации).

Для технологического

оборудования (учтенного в спецификации) амортизационные отчисления исчисляются

от его сметной стоимости. Затем путем деления суммы амортизации по учтенному

технологическому оборудованию на его общую сметную стоимость, определяется

средняя норма амортизации технологического оборудования, по которой

рассчитывается сумма амортизационных отчислений для неучтенного оборудования.

Расчет сметной стоимости

оборудования приведен в форме 4.

Расчет

капитальных затрат на оборудование

|

№ п/п

|

Наименование оборудования и его

краткая характеристика

|

Количество единиц оборудования

|

Оптовая цена единицы оборудования,

руб.

|

Сумма затрат на приобретение

оборудования, руб.

|

Дополнительные затраты на доставку

и монтаж

|

Сметная стоимость, руб.

|

Годовая сумма амортизационных

отчислений

|

Примечание

|

|

|

|

|

|

В %

|

В руб.

|

|

Норма, %

|

Сумма, руб

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

|

1.Электротельфер

|

1

|

127 720

|

127 720

|

20

|

25 544

|

135 264

|

14

|

22 990

|

(5)=(3)*(4)

|

|

2. Весы платформенные

|

1

|

13 100

|

13 100

|

20

|

2 620

|

15 720

|

14

|

2 358

|

(7)= 0,20*(5)

|

|

3. Насос шестеренчатый

|

6

|

111 100

|

666 600

|

20

|

13 320

|

799 920

|

14

|

119 988

|

(8)=(5)+(7)

|

|

4. Дозатор- полуавтомат

|

4

|

10 900

|

43 600

|

20

|

8 720

|

52 320

|

14

|

7 848

|

(10)= 0,15*(8)

|

|

5. Бисерная мельница

|

3

|

110 000

|

330 000

|

20

|

66 000

|

396 000

|

14

|

59 400

|

|

|

6. Двуроторная мешалка МД-500

|

3

|

111 000

|

333 000

|

20

|

66 600

|

399 600

|

14

|

59 940

|

|

|

Итого:

|

-

|

-

|

1 514 020

|

|

302 804

|

1 816 824

|

-

|

272 524

|

Суммы

|

|

Неучтенное технологическое и

подъёмно-транспортное оборудование

|

-

|

-

|

-

|

-

|

-

|

545

047

|

14

|

81

757

|

30 % от сметной стоимости оборудования

|

|

Итого технологическое и

подъемно-транспортное оборудование

|

-

|

-

|

-

|

-

|

-

|

2

361 871

|

-

|

354

281

|

Итого + неучтенное

|

|

КИП и средства автоматизации

|

-

|

-

|

-

|

-

|

-

|

354 281

|

18

|

63 771

|

См.стоим.=0.1*итого неучт.,

(10)=0,18*(8)

|

|

Технологические внутрицеховые трубопроводы

|

-

|

-

|

-

|

-

|

-

|

236 187

|

14

|

33 066

|

См.стоим.=0.1*итого неучт.,

(10)=0,14*(8)

|

|

Инструменты, приспособления,

произв. Инвертать

|

-

|

-

|

-

|

-

|

-

|

118 094

|

16

|

18 895

|

См.стоим.=0.1*итого неучт.,

(10)=0,16*(8)

|

|

Силовое электрооборудование

|

-

|

-

|

-

|

-

|

-

|

870 000

|

13

|

131 100

|

1,6=ном.мощ.*кол, Из расчета 5 000

руб. за кВт уст.мощности (8)=5 000*174 (10)=0,13*(8)

|

|

Всего капитальных затрат на

оборудование

|

-

|

-

|

-

|

-

|

-

|

3 940 433

|

|

955 394

|

Суммы

|

.3

Составление сводной сметы капитальных вложений в проектируемый объект

Для определения полной сметной

стоимости строительства проектируемого объекта составляется сводная смета

капиталовложений в проектируемый объект по форме 5.

Сметная стоимость основных

фондов для зданий была определена в форме 3.

|

Объекты

|

Капитальные вложения (сметная

стоимость)

|

Удельные капиталовложения, руб/кг.

|

Годовая сумма амортизационных

отчислений, руб.

|

|

Руб.

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

Объекты основного

производственного значения: а) здания и сооружения

|

119 314 688

|

96,8

|

|

1 841 712

|

|

б) оборудование

|

3 940 433

|

3,2

|

|

955 394

|

|

Итого:

|

123 255 121

|

100

|

12 672,12

|

2 797 106

|

3.

Расчет численности персонала

Численность персонала

проектируемого объекта в зависимости от выполняемых функций подразделяется на

две категории: рабочие и служащие.

В составе категории рабочих

выделяют основных рабочих, непосредственно участвующих в технологическом

процессе превращения предметов труда в готовую продукцию (аппаратчики,

прессовщики, литейщики и т.п.), и вспомогательных рабочих, выполняющих функции

обслуживания основного производства (слесари, транспортировщики, контролеры,

уборщики, лифтеры и т.п.)

В состав категории служащих

включают руководителей (начальники цехов, их заместители, начальники и мастера

смен), специалистов (нормировщики, экономисты, бухгалтеры, лаборанты и т.п.) и

прочих служащих.

Подразделение персонала на

основных и вспомогательных рабочих и на служащих обусловлено не только

характером выполняемой ими работы, но и отнесением заработной платы

перечисленных категорий и групп персонала на разные статьи расходов при

калькулировании себестоимости продукции.

Численность персонала

определяется также по профессиям и специальностям, рабочих - и по тарифным

разрядам.

При расчете численности рабочих

определяется явочный, штатный и списочный состав. Для служащих определяется

только их штатный состав. В курсовой работе не рассчитывается резерв на подмену

работников всех категорий, работающих в одну смену (даже при круглосуточной

работе всего проектируемого объекта). Для этих работников списочный состав

принимается равным явочному.

Основными исходными данными для

расчета численности персонала проектируемого объекта являются:

.Проектируемый годовой объем

производства продукции;

.Среднее количество дней и

часов работы в год одного рабочего;

.Нормы обслуживания машин и

аппаратов и нормы времени или выработки;

.Производственная структура и

схема управления проектируемого объекта.

Среднее количество дней и

часов, подлежащих отработке в год одним рабочим, определяется путем составления

баланса рабочего времени одного среднесписочного рабочего.

.1

Составление баланса рабочего времени одного среднесписочного рабочего

Баланс рабочего времени

составляется в днях и часах для групп рабочих, имеющих одинаковые режимы работы

с целью определения эффективного фонда времени работы в году и средней

продолжительности рабочей смены одного среднесписочного рабочего.

При составлении баланса

рабочего времени последовательно определяется номинальный и эффективный фонды

времени.

Номинальный фонд рабочего

времени в днях определяется путем вычитания из календарного фонда количества

выходных и праздничных дней, установленных в соответствии с режимом работы

проектируемого производства. Число выходных и праздничных дней в производствах

с периодическим режимом работы следует принимать таким же, как и при расчете

баланса времени работы оборудования.

Эффективный фонд рабочего

времени в днях (Вэф дн) представляет собой разницу между номинальным фондом и

количеством целодневных невыходов на работу (в днях) в связи с очередными и

дополнительными отпусками, отпусками для учащихся, декретными отпусками

болезнями. Умножение эффективного фонда рабочего времени в днях на

продолжительность рабочей смены определяется максимальное количество рабочих

часов в год на одного среднесписочного рабочего (Вмг).

Для определения эффективного

фонда рабочего времени в часах из максимального количества рабочих часов

необходимо исключить внутрисменные потери рабочего времени (в часах):

сокращенные часы работы в предпраздничные дни, перерывы в работе для кормящих

матерей и сокращенные часы работы для подростков.

Средняя продолжительность

рабочей смены определяется делением эффективного фонда рабочего времени в часах

на эффективный фонд в днях.

Баланс

рабочего времени одного среднесписочного рабочего

|

Элементы времени

|

Производство с периодическим

режимом работы

|

|

5-дневная рабочая неделя с 8-ми

часовыми сменами (2-сменная работа)

|

|

Календарный фонд времени Тк,

дни

|

365

|

|

Нерабочих дни - всего -

праздничные - выходные

|

118 14 104

|

|

Номинальный фонд рабочего времени,

Вн - в днях, Внд - в часах, Внч

|

247 196

|

|

Целодневные невыходы на работу Дцн,

дни: - очередные и дополнительные отпуска - отпуска учащимся - декретные

отпуска

|

22 - -

|

|

Итого целодневных невыходов

|

22

|

|

Эффективный фонд рабочего времени

Вэф дн, дни

|

225

|

|

Максимальное количество рабочих

часов Вмч в год

|

1 800

|

|

Внутрисменные потери рабочего

времени (сокращённые часы рабочих смен): - в предпраздничные дни - кормящим

матерям и подросткам

|

8 -

|

|

Итого

|

8

|

|

Эффективный фонд рабочего времени

Вэфч, ч

|

1 792

|

|

Средняя продолжительность рабочей

смены, ч

|

7,96

|

3.2

Расчет численности основных производственных рабочих

К основным производственным

рабочим относятся рабочие основных цехов, выполняющие основные

(технологические) операции. В отдельных производствах (сернокислотном, содовом,

минеральных удобрений, керамическом, стекольном и некоторых других) к основным

относятся также рабочие, выполняющие транспортные операции в цехах основного

производства.

Методика расчета численности

основных рабочих зависит от принятого в курсовой работе производственного

процесса, особенностей организации труда и его нормирования. Расчет численности

основных производственных рабочих рекомендуется проводить по форме 8. В этой

форме перечень профессий и специальностей указывается по стадиям и операциям в

соответствии со схемой технологического процесса и расстановкой рабочих,

принятой в работе. Тарифные разряды, условия труда, нормы обслуживания

принимаются по исходным данным. Далее указывается количество аппаратов,

одновременно обслуживаемых всеми рабочими данной специальности. Количество смен

в сутки проставляется в соответствии с принятым режимом работы.

Затем, с учетом Ноб,

количества аппаратов и числа смен в сутки последовательно определяются явочный

состав рабочих в смену (Ляв.см) и в сутки (Ляв), штатный и списочный составы

(Лшт и Лсп).

Ляв.см =m/Hоб

Ляв = Ляв.см´

nсм

где nсм - число смен в сутки

Для определения штатного

состава в производствах с непрерывным режимом работы необходимо предварительно

рассчитать число рабочих на подмену в выходные дни (Лп.в) (в производствах с

периодическим режимом работы такая подмена не требуется и Лшт = Ляв).

Лп.в = Ляв. ´

(Дс-Дв.р.)/Дв.р.

где Дс - период сменооборота по

графику сменности, дни;

где Дв.р. - число выходов на

работу за период сменооборота, дни.

Лшт = Ляв. + Лп.в.

Для расчета списочного состава

рабочих необходимо предварительно рассчитать коэффициент списочного состава

Ксп, учитывающий число резервных рабочих на подмену находящихся в отпуске,

больных и т.д.

Ксп = Вн.ч./Вэф.ч.

Лсп = Лшт ´

Ксп

Списочный состав рабочих по

каждой профессии и специальности, рассчитанный путем умножения Ляв или Лшт на

коэффициент списочного состава, округляется до целого числа таким образом,

чтобы суммарная списочная численность основных рабочих была равна произведению

их суммарной штатной численности на Ксп.

Расчет

численности рабочих

|

Наименование профессий и

специальностей

|

Тарифный разряд, условия труда

|

Явочный состав рабочих в смену

|

Количество смен в сутки

|

Явочный состав рабочих в сутки

|

Подмена на выходные дни

|

Штатный состав

|

Коэффициент списочного состава

|

Списочный состав

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1. Основные рабочие:

|

|

|

|

|

|

|

|

|

|

Аппаратчик смешения

|

5

|

2

|

2

|

4

|

-

|

4

|

1,1

|

4,4

|

|

Аппаратчик бисерной мельницы

|

5

|

1

|

2

|

2

|

-

|

2

|

1,1

|

2,2

|

|

Аппаратчик разлива

|

4

|

1

|

2

|

2

|

-

|

2

|

1,1

|

2,2

|

|

Итого основных рабочих

|

-

|

4

|

-

|

8

|

-

|

8

|

-

|

8,8

|

|

2. Вспомогательные рабочие:

|

|

|

|

|

|

|

|

|

|

Укладчик упаковщик

|

3

|

2

|

2

|

4

|

-

|

4

|

1,1

|

4,4

|

|

Транспортник

|

3

|

3

|

2

|

6

|

-

|

6

|

1,1

|

6,6

|

|

Контролер ОТК

|

4

|

1

|

2

|

2

|

-

|

2

|

1,1

|

2,2

|

|

Приемщик сырья

|

3

|

2

|

2

|

4

|

-

|

4

|

1,1

|

4,4

|

|

Кладовщик

|

3

|

1

|

2

|

2

|

-

|

2

|

1,1

|

2,2

|

|

Дежурный слесарь-электрик

|

5

|

1

|

2

|

2

|

-

|

2

|

1,1

|

2,2

|

|

Слесарь КИПа

|

6

|

1

|

2

|

2

|

-

|

2

|

1,1

|

2,2

|

|

Уборщик

|

2

|

1

|

2

|

2

|

-

|

2

|

1,1

|

2,2

|

|

Итого вспомогательных рабочих

|

-

|

12

|

-

|

24

|

-

|

24

|

-

|

26,4

|

3.3

Расчет численности вспомогательных рабочих основных цехов

К вспомогательным рабочим

основных цехов относятся рабочие цеховых складов и кладовых (кладовщики,

весовщики), рабочие по приемке продукции (счетчики, контролеры), рабочие,

занятые перемещением грузов внутри цеха, а также дежурный и односменный

ремонтный персонал.

Расчет численности

вспомогательных рабочих можно проводить по форме 8, используемой для расчета

численности основных рабочих.

3.4

Расчет численности служащих

Для расчета численности

трудящихся этой категории необходимо установить рациональную схему управления

цехом.

В соответствии со схемой

управления составляется штатное расписание цеха с перечнем всех должностей

руководителей, специалистов и прочих служащих и указанием числа штатных единиц.

В производствах с непрерывным режимом при определении штата начальников смен,

старших мастеров и мастеров необходимо предусмотреть их подмену в выходные дни.

Расчет численности служащих рекомендуется проводить по форме 9.

Расчет

численности служащих

|

Наименование должностей служащих

|

Выполняемые функции

|

Число штатных единиц в смену, чел.

|

Количество смен

|

Явочная численность в сутки, чел

|

Подмена в выходные дни, чел.

|

Штатная численность, чел.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник цеха

|

Руководитель

|

1

|

1

|

1

|

-

|

1

|

|

Зам. нач. цеха

|

Руководитель

|

1

|

1

|

1

|

-

|

1

|

|

Механик

|

Специалист

|

1

|

2

|

2

|

-

|

2

|

|

Энергетик

|

Специалист

|

1

|

2

|

2

|

-

|

2

|

|

Мастер КИПа

|

Руководитель

|

1

|

2

|

2

|

-

|

2

|

|

Экономист

|

Специалист

|

1

|

1

|

1

|

-

|

1

|

|

Технолог

|

Специалист

|

1

|

2

|

2

|

-

|

2

|

|

Мастер смены

|

Руководитель

|

1

|

2

|

2

|

-

|

2

|

|

Табельщик

|

Прочий служащий

|

1

|

2

|

2

|

-

|

2

|

|

Итого

|

-

|

9

|

-

|

15

|

-

|

15

|

4.

Расчет производительности труда

Производительность труда обычно

рассчитывается в натуральном выражении как выработка в год на одного рабочего

(ПТр), на одного основного рабочего (ПТо.р.) и на одного работающего в целом

(ПТ).

Если в проектируемом

производстве предусматривается выпуск нескольких видов продукции, то

производительность труда рассчитывается в денежном выражении (по продукции в

оптовых ценах предприятия).

Производительность труда

определяется по формуле:

ПТ =Q/Лсп

где Q - годовой выпуск

продукции в натуральном выражении (т, шт.,и т.п.)

Лсп - списочная численность

работников (соответственно: всех рабочих, основных рабочих и всего персонала),

чел.

5.

Расчет фонда заработной платы персонала

Расчет фонда заработной платы

предполагает определение годового фонда и средней заработной платы отдельных

категорий и групп работающих. Для проведения расчета необходима информация о

тарифных ставках.

.1

Расчет фонда заработной платы рабочих

Расчет фонда заработной платы

рабочих проводится отдельно для групп основных и вспомогательных рабочих,

причем из числа вспомогательных рабочих следует выделить дежурный и ремонтный

персонал.

Расчет фонда заработной платы

основных и вспомогательных рабочих в курсовой работе рекомендуется представить

в таблице по форме 10.

В указанной выше форме профессии,

специальности, тарифные разряды, условия труда, численность рабочих принимаются

в соответствии с предыдущими расчетами. Формы и системы оплаты труда и

соответствующие им тарифные ставки, размер оплаты за месяц, а также размер

премий (в %) принимаются по данным курсового задания. К числу рассчитываемых в

курсовой работе доплат относятся: премии, доплаты за работу в вечернее и ночное

время, за переработку средней месячной нормы рабочего времени (только при

непрерывном режиме работы в три восьмичасовые смены), за работу в праздничные

дни (при непрерывном режиме работы).

Размер доплат за работу во

вредных условиях труда (Зут) не должен быть менее 12 % прямого тарифного

заработка (Зт).

Доплата за работу в вечернее и

ночное время предусматривается при двух и более сменной работе. Для этого

сначала необходимо установить количество вечерних и ночных часов, подлежащих

отработке в течение года.

Для периодического режима

работы в две смены доплата осуществляется только за работу в вечернее время.

Тогда доплата за работу в вечернее время определяется по формуле:

Звеч. ноч. = 1/2 (Зт+Зут) Квеч

где, 1/2 - коэффициент,

учитывающий число вечерних смен в сутки.

Годовой фонд оплаты труда

рассчитывается по формуле:

где Зт с допл. -тарифный

заработок одного рабочего с учетом доплат;

- количество месяцев в году;

Размер премий из фонда

заработной платы (Зпрем.) исчисляется в определенном проценте от прямого фонда

(на основании премиальных положений, существующих на действующих предприятиях).

Зпрем. =

где  - установленный процент премий из

фонда заработной платы для данной группы рабочих, % (может быть установлен в

диапазоне от 10% до 50%).

- установленный процент премий из

фонда заработной платы для данной группы рабочих, % (может быть установлен в

диапазоне от 10% до 50%).

Полный годовой фонд заработной платы

рабочих определяется как сумма годового фонда и премии.

Среднегодовая заработная плата,

определяется делением полного годового фонда на списочную численность всех

рабочих данной специальности.

Расчет

фонда заработной платы основных и вспомогательных рабочих

|

Наименование

профессий

|

Тарифный разряд

|

Форма и система оплаты труда

|

Тарифный заработок одного рабочего

за месяц по тарифу, руб

|

Доплаты за условия труда, руб

|

Доплаты за работу в вечернее и

ночное время, руб

|

Тарифный заработок одного рабочего

с учетом доплат за месяц, руб

|

Явочная

численность рабочих, чел

|

Списочная

численность рабочих, руб

|

Годовой фонд оплаты труда всех

рабочих, тыс.руб

|

Премии

|

|

|

|

|

|

|

|

|

|

|

%

|

Руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Аппаратчик

смешания

|

5

|

Повременно-премиальная

|

15 000

|

2250

|

1725

|

18 975

|

4

|

4,4

|

1

001 880

|

15

|

150

282

|

|

Аппаратчик

бисерной мельницы

|

5

|

|

15 000

|

2250

|

1725

|

18 975

|

2

|

2,2

|

500

940

|

15

|

75

141

|

|

Аппаратчик

разлива

|

4

|

|

13 000

|

1950

|

1495

|

16 445

|

2

|

2,2

|

434

148

|

15

|

65

122

|

|

По основным

рабочим:

|

|

|

43 000

|

6 450

|

4 945

|

54 395

|

8

|

8,8

|

1 936 968

|

|

290

545

|

|

Укладчик-упаковщик

|

3

|

Повременно-премиальная

|

10 000

|

1500

|

1150

|

12 650

|

4

|

4,4

|

667

920

|

15

|

100

188

|

|

Транспортник

|

3

|

|

10 000

|

1500

|

1150

|

12 650

|

6

|

100

1880

|

15

|

150

282

|

|

Контролер ОТК

|

4

|

|

11 000

|

1650

|

1265

|

13 915

|

2

|

2,2

|

367

356

|

15

|

55

103

|

|

Приемщик сырья

|

3

|

|

10 000

|

1500

|

1150

|

12 650

|

4

|

4,4

|

667

920

|

15

|

100

188

|

|

Кладовщик

|

3

|

|

10 000

|

1500

|

1150

|

12 650

|

2

|

2,2

|

333

960

|

15

|

50

094

|

|

Дежурный

слесарь-электрик

|

5

|

|

12 500

|

1875

|

1437,5

|

15 813

|

2

|

2,2

|

417

450

|

15

|

62

618

|

|

Слесарь КИПа

|

6

|

|

13 000

|

1950

|

1495

|

16 445

|

2

|

2,2

|

434

148

|

15

|

65

122

|

|

Уборщик

|

2

|

|

8 000

|

1200

|

920

|

10 120

|

2

|

2,2

|

267

168

|

15

|

40

075

|

|

Итого по

вспомогательным

|

|

|

84 500

|

12 675

|

9 718

|

106 893

|

24

|

26,4

|

4 157 802

|

|

623

670

|

|

Всего:

|

|

|

127 500

|

19

125

|

14

663

|

161 288

|

32

|

35,2

|

6

094 770

|

|

914

216

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.2

Расчет фонда заработной платы служащих

Фонд заработной платы

руководителей, специалистов и других служащих рассчитывается на основании

штатной численности этих работников, их должностных окладов и оплаты за работу

в праздничные дни. Расчет фонда заработной платы и суммы премий этим работникам

рекомендуется проводить по форме 11.

Расчет фонда заработной

платы служащих

|

Должность

|

Выполняемые функции

|

Месячный должностной оклад, руб.

|

Доплата за вредность, руб.

|

Штатная численность, чел.

|

Годовой фонд заработной платы по

окладам, руб

|

Премии из фонда заработной платы,

руб.

|

Полный годовой фонд заработной

платы, руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Начальник цеха

|

Руководитель

|

20 000

|

3

000

|

1

|

276 000

|

41

400

|

317 400

|

|

Зам. нач. цеха

|

Руководитель

|

19 000

|

2

850

|

1

|

262 200

|

39

330

|

301 530

|

|

Механик

|

Специалист

|

18 000

|

2

700

|

1

|

248 400

|

37

260

|

285 660

|

|

Энергетик

|

Специалист

|

18 000

|

2

700

|

1

|

248 400

|

37

260

|

285 660

|

|

Мастер КИП

|

Руководитель

|

18 500

|

2

775

|

1

|

255 300

|

38

295

|

293 595

|

|

Экономист

|

Специалист

|

18 000

|

2

700

|

1

|

248 400

|

37

260

|

285 660

|

|

Технолог

|

Специалист

|

17 500

|

2

625

|

1

|

241 500

|

36

225

|

277 725

|

|

Мастер смены

|

Руководитель

|

18 000

|

2

700

|

1

|

248 400

|

37

260

|

285 660

|

|

Табельщик

|

Прочий служащий

|

17 000

|

2

550

|

1

|

234 600

|

35

190

|

269 790

|

|

Итого:

|

|

164 000

|

24 600

|

9

|

2 263 200

|

339 480

|

2 602 680

|

Перечень должностей,

выполняемых функций и численность работников указываются в соответствии с

расчетом их численности.

Должностные оклады могут быть

приняты по данным действующего предприятия. Для руководителей и специалистов,

непосредственно связанных с процессом производства и работающих во вредных и

особо вредных условиях, предусматриваются доплаты за вредность в размере 12, 24

% к должностному окладу соответственно.

Годовой фонд заработной платы

по окладам определяется умножением месячных должностных окладов с учетом доплат

за вредность на штатную численность работников и на 12 месяцев.

Премии выплачиваются из фонда

заработной платы. Размер премии исчисляется в % к фонду оплаты труда по окладам

с учетом доплат за вредность и работу в праздничные дни (принимается по данным

действующего предприятия или ориентировочно).

Полный годовой фонд заработной

платы определяется как сумма годового фонда заработной платы по окладам, доплат

за вредность и работу в праздничные дни и премий.

.3

Сводные показатели по труду и заработной плате

В завершении расчета

численности и заработной платы трудящихся проектируемого объекта составляется

сводная таблица показателей по труду и заработной плате(Таблица 14).

Рассчитанные в этой таблице показатели производительности труда и среднегодовой

заработной платы используются в дальнейшем для технико-экономической

характеристики проектируемого объекта.

Сводные показатели

по труду и заработной плате

|

Категория работников

|

Списочная численность

|

Производительность труда, т/чел.

|

Полный годовой фонд заработной

платы, руб.

|

Среднегодовая заработная плата,

руб.

|

|

Чел.

|

%

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Рабочие - всего в том числе:

|

35,2

|

79,63801

|

284,1

|

7

008 986

|

199 119

|

|

основные

|

8,8

|

19,9095

|

1 136,4

|

2

227 513

|

253 127

|

|

вспомогательные

|

26,4

|

59,72851

|

-

|

4

781 472

|

118 116

|

|

2. Служащие

|

9

|

20,36199

|

-

|

2 602 680

|

260 268

|

|

Итого численность персонала

|

44,2

|

100

|

226,2

|

9 611 666

|

217 495

|

6.

Расчет проектной себестоимости продукции

сметный стоимость

рабочий сооружение

В зависимости от характера

продукции, выпускаемой проектируемым объектом, рассчитывается ее полная или

производственная себестоимость, или внутрицеховые затраты по данному переделу.

Если выпускаемая продукция является товарной, то рассчитывается ее полная

себестоимость; для полуфабрикатов, предназначенных для дальнейшей переработке

на данном предприятии, определяется их производственная себестоимость. При

переработке полуфабриката, выпускаемого другим отделением этого же цеха,

установить себестоимость которого не представляется возможным, рассчитываются

внутрицеховые затраты по данному переделу, которые включают все статьи цеховой

себестоимости, кроме затрат на перерабатываемый полуфабрикат.

Для расчета себестоимости или

затрат на передел составляется проектная калькуляция, в которой последовательно

определяются затраты по каждой статье на годовой выпуск продукции и на

калькуляционную единицу.

Нормы расхода сырья, основных

материалов и полуфабрикатов на калькуляционную единицу продукции, а также

количество используемых отходов принимаются по данным расчета материального

баланса из курсового проекта по технологии производства.

Прежде чем составить проектную

калькуляцию нужно рассчитать затраты на топливо и энергию в таблице 13.

Необходимо определить годовой расход электроэнергии на технологические и

двигательные (силовые) цели, ее расход на калькуляционную единицу продукции и

рассчитать по одноставочному тарифу себестоимость единицы электроэнергии, по

которой она учитывается в себестоимости проектируемой продукции.

Расчёт электроэнергии имеет

некоторые особенности. Для определения годового расхода электроэнергии

необходимо установить:

·

перечень

и количество силового электрооборудования, используемого для двигательных и

технологических целей

·

номинальную

паспортную мощность единицы каждого вида оборудования

·

коэффициент

спроса, представляющий собой произведение коэффициентов, учитывающих

одновременность загрузки электрооборудования и среднее использование его

максимальной мощности (0,7)

·

коэффициент

увеличения заявленной (оплачиваемой) мощности за счёт потерь электроэнергии в

электрооборудовании и кабельных сетях(1,1)

Расчет годового

расхода электроэнергии

|

Наименование силового и

технологического оборудования

|

Номинальная паспортная мощность

единицы электрооборудования, кВт

|

Количество единиц

электрооборудования, шт.

|

Номинальная мощность всего

установленного электрооборудования, кВт

|

Коэффициент

спроса

|

Коэффициент увеличения заявленной

мощности за счет потерь энергии в сетях

|

Заявленная

мощность электрооборудования, кВт

|

Эффективный годовой фонд времени

работы электрооборудования в году, час

|

Годовой расход электроэнергии,

кВт*ч

|

|

Силовое оборудование

|

|

Электродвигатель

к смесителю

|

4

|

1

|

4

|

0,7

|

1,1

|

3,08

|

3 796

|

11 691,7

|

|

Насос шестеренчатый

|

2

|

7

|

14

|

0,7

|

1,1

|

10,78

|

3 796

|

40 920,9

|

|

Двигатель к двуроторной мешалке

|

15

|

3

|

45

|

0,7

|

1,1

|

34,65

|

3 796

|

131 531,4

|

|

Двигатель к бисерной мельнице

|

37

|

3

|

111

|

0,7

|

1,1

|

85,47

|

3 796

|

324 444,1

|

|

Итого

|

-

|

-

|

174

|

-

|

-

|

133,98

|

-

|

508 588,1

|

|

Неучтенное силовое оборудование

(15% от учтенного)

|

-

|

-

|

26,1

|

-

|

-

|

20,097

|

-

|

76 288,2

|

|

Итого силовое

оборудование

|

-

|

-

|

200,1

|

-

|

-

|

154,077

|

-

|

584 876,3

|

Расчёт себестоимости

электроэнергии проводят следующим образом.

Сначала определяют плату за всю

электроэнергию (ЗЭЛ), получаемую в год от энергосистемы, и

учитываются затраты предприятия на содержание собственного энергохозяйства:

ЗЭЛ=(W·Ц2)·КЭХ,

где

W

- годовой расход электроэнергии, кВтч;

Ц2 - дополнительная

плата за каждый кВтч потребляемой электроэнергии

КЭХ - коэффициент,

учитывающий затраты на содержание энергохозяйства предприятия.

Затем рассчитываем

себестоимость 1 кВт∙ч электроэнергии, используемой проектируемым объектом

(Сэл):

Сэл = Зэл / W,

где W

- годовой расход электроэнергии, кВт∙ч.

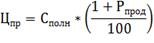

Оптовая цена предприятия

рассчитывается следующим образом:

где Сполн. - полная

себестоимость продукции;

Рпрод. -

рентабельность продукции.

Рентабельность продукции принимается

равной 30%.

Проектная

калькуляция себестоимости

«Пентафталиевая эмаль ПФ-226

для пола»

Проектируемый годовой выпуск 10

000т

Калькуляционная единица 1 т

|

№ п/п

|

Наименование статей затрат

|

Единица измерения

|

Планово-заготовительная цена

единицы, руб

|

Затраты на годовой выпуск

продукции

|

Затраты на калькуляционную единицу

|

Сумма, руб.

|

Количество, т

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

Сырье и материалы:

|

|

|

|

|

|

|

|

|

Лак ПФ-060

|

Т

|

56,6

|

3

256 300

|

184

306 580

|

325,63

|

18

430,66

|

|

|

Лак ПФ-020

|

Т

|

54,3

|

3

461 100

|

187

937 730

|

346,11

|

18

793,77

|

|

|

Флотореагент

|

Т

|

3,9

|

112

600

|

439

140

|

11,26

|

43,91

|

|

|

Сиккатив

|

Т

|

54,15

|

378

800

|

20

512 020

|

37,88

|

2

051,20

|

|

|

Белила цинковые

|

Т

|

35,3

|

286

700

|

10

120 510

|

28,67

|

1

012,05

|

|

|

Литопон

|

Т

|

30,5

|

6

000

|

183

000

|

0,6

|

18,30

|

|

|

Охра сухая

|

Т

|

2,2

|

1

433 600

|

3

153 920

|

143,36

|

315,39

|

|

|

Пигмент красный железно-окисный

|

Т

|

6

|

102

400

|

614

400

|

10,24

|

61,44

|

|

|

Пигмент желтый железно-окисный

|

Т

|

12,6

|

675

800

|

8

515 080

|

67,58

|

851,51

|

|

|

Уайт-спирт

|

Т

|

4,5

|

286

700

|

1

290 150

|

28,67

|

129,02

|

|

|

Итого:

|

Руб.

|

-

|

-

|

417

072

530

|

-

|

41 707,25

|

|

|

Топливо и энергия на

технологические цели:

|

|

|

|

|

|

|

|

2

|

Пар

|

Гкал

|

1 450

|

1

500 000

|

2

175 000

000

|

150

|

217

500

|

|

|

Вода

|

М3

|

22,76

|

144

000 000

|

3

277 440

000

|

14 400

|

327

744

|

|

|

Электроэнергия

|

кВт*ч

|

3

|

24

610,1

|

1

439 386,7

|

2,46

|

7,38

|

|

|

Итого:

|

|

-

|

-

|

5453879387

|

-

|

545

251,38

|

|

3

|

Заработная плата основных

производственных рабочих

|

руб

|

-

|

-

|

2 227 513

|

-

|

222,75

|

|

4

|

Отчисления на социальные нужды

(30%)

|

руб

|

-

|

-

|

668

253,9

|

-

|

66,83

|

|

5

|

Общепроизводственные расходы

|

руб

|

-

|

-

|

26

851

961

|

-

|

2

685,20

|

|

6

|

Итого цеховая себестоимость

|

руб

|

-

|

-

|

5 900 699 645

|

-

|

590

069,96

|

|

|

расходы на передел

|

руб

|

-

|

-

|

5 483 627 115

|

-

|

548

362,71

|

|

7

|

Общехозяйственные расходы(30% от

суммы затрат на передел)

|

руб

|

-

|

-

|

1 645 088 134

|

-

|

164

508,81

|

|

8

|

Итого себестоимость производства

|

руб

|

-

|

-

|

7 545 787 779

|

-

|

754

578,78

|

|

9

|

Коммерческие расходы (8% от

производственной себестоимости)

|

руб

|

-

|

-

|

603

663

022,3

|

-

|

60

366,30

|

|

10

|

Полная себестоимость продукции

|

руб

|

-

|

-

|

8 149 450 801

|

-

|

814

945,08

|

|

11

|

Оптовая цена предприятия

|

руб

|

-

|

-

|

10

594

286

042

|

-

|

1

059

429

|

Смета

общепроизводственных расходов

|

Наименование статей расходов

|

Исходные данные для расчета

|

Сумма, руб.

|

|

1. Содержание цехового персонала:

- основная и доп. заработная плата служащих

|

Из формы 12

|

2602680

|

|

- основная и доп. заработная плата

вспомогательных рабочих

|

Из формы 12

|

4781472

|

|

Итого

|

|

7 384 152

|

|

2. Отчисления на социальные нужды

|

30% от заработной платы основных

производственных рабочих

|

2215246

|

|

3. Содержание зданий и сооружений

|

3 % от сметной стоимости зданий

|

3683424

|

|

4. Содержание оборудования

|

2,5 % от сметной стоимости

оборудования

|

98511

|

|

5. Текущий ремонт зданий и

сооружений

|

4% от сметной стоимости зданий

|

4911233

|

|

6. Текущий ремонт оборудования

|

13 % от сметной стоимости

оборудования

|

512256

|

|

7. Амортизация зданий и сооружений

|

Из формы 5

|

1841712

|

|

8. Амортизация оборудования

|

Из формы 5

|

955 394

|

|

9. Расходы по охране труда

|

18 % от ФЗП всего персонала

|

1730100

|

|

Итого:

|

|

22 376 634

|

|

10. Прочие общепроизводственные

расходы

|

20% от суммы расходов по

предыдущим статьям

|

4 475 327

|

|

ВСЕГО:

|

|

26 851 961

|

7.

Технико-экономические показатели и определение экономической эффективности

проектируемого производства

Для обобщающей

технико-экономической характеристики проектируемого объекта и выводов по

проекту необходимо составить таблицу технико-экономических показателей

проектируемого производства в сопоставлении с аналогичными показателями

базисного варианта.

В данном курсовом проекте

объектом проектирования является выпускающий цех. Составим сводную таблицу

основных технико-экономических показателей.

При составлении сводной таблицы

часть показателей переносится в нее из расчетов, выполненных в предыдущих

разделах курсового проекта, а другие показатели рассчитываются непосредственно

при составлении этой таблицы.

1. Годовой выпуск продукции в

оптовых ценах (А):

А = Q * Ц = 80 000 * 3 092,68 =

247 414 400 руб.

Где Q - годовой выпуск

продукции, кг;

Ц - оптовая цена единицы

продукции, руб.

. Нормируемые оборотные

средства (Он):

Он = Фос * б / а = 48 785 015 *

30 / 70 = 20 907 864 руб.

где Фос - основные

производственные фонды,

а = 70% - доля основных фондов

в общей сумме производственных фондов, %, б = 30% - то же, нормируемых

оборотных средств.

. Прибыль годовая от реализации

продукции (П):

П = (Ц - С) ∙ Q = (3

092,68 - 2 378,99) * 80 000 = 57 095 200 руб.

где С - полная себестоимость единицы

продукции, руб.

. Чистая годовая прибыль (Пч):

где Нп - централизованно

установленная ставка налога на прибыль (24%).

Пч = 57 095 200 * (1-24/100) =

57 095 200 * 0,76 = 43 392 352 руб.

. Рентабельность:

а) производственных фондов

(РФ):

По прибыли от реализации:

РФ = П / (Фос + Он ) * 100

РФ = 57 095 200 / (48 785 015 +

20 907 864) * 100 = 22343041,6/140513034,71 = 82%

По чистой прибыли

РФ = Пч / (Фос + Он ) * 100 =

43 392 352 /69 692 879 * 100 = 62%

б) продукции (Рп):

Рп = (Ц - С) / С ∙ 100

Рп = (3 092,68 - 2 378,99) / 2

378,99 * 100 = 30%

На ряду с указанными выше

динамическими показателями экономическая эффективность проекта может быть

оценена путем расчета точки безубыточности, характеризующей минимальный объем

реализации продукции Qmin, при котором выручка от реализации совпадает с

затратами на производство и реализацию этой продукции. Этот расчет может быть

выполнен двумя способами: 1) аналитическим методом или 2) путем построения

графика безубыточности. При использовании первого способа применяется следующая

формула:

Точка безубыточности (Qmin)

определяется по формуле:

УПРгод - условно-постоянные расходы

в себестоимости годового выпуска продукции, руб.

Спер. - то же, переменные расходы,

руб.

Ц - оптовая цена единицы продукции.= = 4 821

= 4 821

Изобразим точку безубыточности

графически:

Сводная таблица

основных технико-экономических показателей

|

№ п/п

|

Наименование показателей

|

Значение

показателей

|

|

1

|

Годовой выпуск

продукции: а) в натуральном выражении, кг б) в оптовых

ценах, руб. в) по себестоимости, руб.

|

|

|

2

|

Эффективный фонд

времени работы единицы ведущего оборудования, ч/год

|

|

|

3

|

Капитальные затраты на основные

фонды, млн. руб. - всего в том числе: - здания и

сооружения - оборудование

|

|

|

4

|

Нормируемые

оборотные средства, тыс. руб.

|

|

|

5

|

Удельные капиталовложения, руб./кг

|

|

|

6

|

Численность

персонала, чел. - всего в том числе: а) рабочих из

них - основных б) служащих

|

|

|

7

|

Производительность труда: а)

выработка на одного работающего, кг/год б) выработка на одного рабочего,

кг/год

|

|

|

8

|

Средняя годовая заработная плата: а)

одного работающего, тыс. руб. б) одного основного рабочего, тыс.руб.

|

|

|

9

|

Полная себестоимость единицы

продукции, руб.

|

|

|

10

|

Оптовая цена единицы продукции,

руб.

|

|

|

11

|

Прибыль (годовая) от реализации,

млн. руб.

|

|

|

12

|

Чистая прибыль, млн. руб.

|

|

|

13

|

Рентабельность: а)

производственных фондов, % б) продукции, %

|

|

|

14

|

Срок окупаемости капиталовложений,

год

|

|

|

15

|

Фондоотдача,

руб./руб.

|

|

Выводы

по проекту

В курсовом проекте при

проектировании отделения по производству «Стифниновой кислоты» для наиболее эффективной

организации производства мы разрешили задачи, поставленные в начале проекта.

Проектируемое производство

организовано по периодическому режиму работы с рабочей неделей 40 часов,

2-сменным графиком и 8-часовой рабочей сменой. Такой режим работы может

применяться, когда по условиям эксплуатации технически и экономически

целесообразно останавливать оборудование. Это способствует улучшению

использования оборудования во времени.

Годовой выпуск продукции 80 000

кг, что составило 189 230 868,14 руб. по себестоимости и 246 000 129 руб. в

оптовых ценах.

Рентабельность производственных

фондов составила 81%, а рентабельность продукции 30%, срок окупаемости

капиталовложений - 1,5 года.

Полная себестоимость единицы

продукции составила 2 365,39 руб., а оптовая цена - 3 075.

Фондоотдача - это финансовый

коэффициент, характеризующий эффективность использования основных средств

организации. Фондоотдача показывает, сколько выручки приходится на единицу

стоимости основных средств. Данный показатель составил 5 руб.

Список

использованных источников

1. Кочеров Н. П. Технико-экономическое

обоснование инженерных решений при проектировании химических производств:

Метод. Указания. - СПб.: ГОУВПО СПбГТИ(ТУ), 2006.-44 с.