Анализ использования оборотных средств в ООО 'Нестле Россия', г. Пермь

СОДЕРЖАНИЕ

Введение

.

Экономическая сущность и правовые основы управления оборотными активами

организации

1.1 Экономическая сущность и

управление оборотными активами

.2 Эффективность

использования оборотных средств

2.

Анализ эффективности использования основных средств в ООО «Нестле Россия», г.

Пермь

2.1 Краткая характеристика

ООО «Нестле Россия», г. Пермь

.2 Анализ эффективности

использования оборотных средств

3.

Мероприятия, направленные на повышение эффективности управления оборотными

активами ООО «Нестле Россия»

3.1 Существующие подходы к

управлению оборотными средствами

.2 Пути повышения

эффективности использования оборотных активов ООО «Нестле Россия»

Заключение

Список

использованной литературы

Приложения

ВВЕДЕНИЕ

В условиях рыночной экономики каждой коммерческой организации, необходимо

владеть реальным, функционирующим капиталом, который представляет собой

оборотные или основные средства.

Оборотные активы составляют существенную долю всех активов предприятия.

От умелого управления ими во многом зависит успешная предпринимательская

деятельность хозяйственного объекта. Управление оборотными активами занимает

особое место в работе финансового менеджера, поскольку является постоянным,

ежедневным и непрерывным процессом.

Оборотный капитал является одной из составных частей имущества

предприятия. Состояние и эффективность их использования - одно из главных

условий успешной его деятельности. Развитие рыночных отношений определяет новые

условия их организации. Высокая инфляция, неплатежи и другие кризисные явления

вынуждают предприятия изменять свою политику по отношению к оборотным активам,

искать новые источники пополнения, изучать проблему эффективности их

использования. Данными факторами характеризуется актуальность выбранной темы

для написания курсовой работы.

Основной целью курсовой работы является разработка мероприятий,

направленных на совершенствование процесса управления оборотными активами.

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить теоретические и методологические аспекты анализа и

эффективности использования оборотных средств предприятия торговли;

- Провести анализ использования оборотных средств на примере

торгового предприятия;

- Разработать мероприятия, направленные на совершенствование

процесса управления оборотными активами предприятия.

Объект исследования - общество с ограниченной ответственностью «Нестле

Россия».

Предмет исследования - оборотные средства и анализ использования

оборотных средств.

Курсовая работа состоит из введения, трех глав, выводов и предложений,

списка использованной литературы и приложений. В первой главе курсовой работы

описаны такие вопросы как, экономическая сущность и значение оборотных средств

в хозяйственной деятельности предприятия, представлена методология анализа

оборотных активов, возможные источники формирования оборотных средств.

Вторая глава полностью посвящена анализу использования оборотных средств

общества с ограниченной ответственностью «Нестле Россия». Проведен

соответствующий анализ, на основании проведенного исследования сформулированы

выводы, выявлены недостатки.

Разработке мероприятий, направленных на совершенствование процесса

управления оборотными активами посвящена третья глава курсовой работы,

рассчитан экономический эффект от предложенных мероприятий. Краткие выводы и

итоги курсовой работы представлены в заключении.

Теоретической и методической основой работы послужили труды современных

ученых по исследуемой проблеме, учебные и методические пособия, инструктивный

материал, законодательные акты и нормативные документы, действующие в стране в

течение исследуемого периода.

В процессе работы над темой исследования применялись различные

экономические методы: экономико-математический, статистический, аналитический и

другие.

1.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ПРАВОВЫЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

ОРГАНИЗАЦИИ

1.1

Экономическая сущность и управление оборотными активами

Оборотный капитал (оборотные средства) - это часть имущества предприятия

с циклом оборота менее года. Оборотные средства являются важнейшим ресурсом в

обеспечении текущего функционирования предприятия, т.е. в производстве и

реализации продукции. В процессе производственно-хозяйственной деятельности

предприятие нуждается в денежных средствах, необходимых для изготовления

продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а затем

в средствах, которые требуются на ее реализацию. Таким образом, оборотные

средства - это денежные средства, авансированные в оборотные производственные

фонды и фонды обращения [15, с. 58].

Оборотные средства подразделяются на основные производственные фонды и

фонды обращения. Представим классификацию на рисунке 1.1.

Оборотные производственные фонды обеспечивают непрерывность

производственного процесса, а фонды обращения- реализацию произведенной

продукции на рынке и получение денежных средств, гарантирующих благополучие

предприятия. Эта экономическая роль (назначение) оборотных средств определяет

их сущность, которая заключается в необходимости обеспечения бесперебойного

функционирования процесса производства и процесса обращения.

Функционируя, оборотные средства совершают непрерывный кругооборот,

который условно можно разделить на три фазы. В первой фазе (Д - Т) оборотные

средства (Д) превращаются в товар (Т). Во второй (Т -П- Т) оборотные средства,

участвуя в процессе производства, принимают форму незавершенного производства,

полуфабрикатов и готовых изделий. И уже в третьей фазе (Т - Д) оборотные

средства в форме готовой продукции в процессе ее реализации снова превращаются

в деньги (Д).

Рисунок 1.1 Состав оборотных фондов предприятия [13, с. 58]

Оборотные средства, затрачиваемые в ходе изготовления продукции и ее

реализации, полностью потребляются и переносят свою стоимость на продукцию в

течение одного операционного цикла. Под операционным циклом понимается время от

момента приобретения сырья и материалов до момента поступления денег от продажи

готовой продукции.

Оборотные средства в хозяйственной практике включают в себя (в денежном

выражении) стоимость материально-производственных запасов, дебиторскую

задолженность (счета, предъявленные к оплате), расходы будущих периодов (или

заранее оплаченные расходы, например, страховые взносы), денежные средства

(кассовую наличность, банковские и прочие счета).

Необходимость создания материально-производственных запасов

обусловливается сущностью производственного процесса. Она заключается в том,

что производство продукции осуществляется ежечасно, ежедневно, т.е. непрерывно

во времени за исключением выходных дней или постановки оборудования на ремонт.

Это означает, что сырье и материалы, топливо, необходимые для изготовления

продукции, должны поступать непрерывно, бесперебойно. А этого можно достичь

только при условии создания запасов сырья и материалов, топлива соответствующей

величины.

На производственном предприятии существуют три вида запасов

товарно-материальных ценностей, определяющие его функционирование [15, с. 218]:

) производственные запасы;

) незавершенное производство;

) запасы готовой продукции.

Все они по своему содержанию имеют натуральную и стоимостную оценку.

.2 Эффективность использования оборотных средств

Эффективность использования оборотных средств характеризуется системой

экономических показателей, одним из которых является соотношение их размещения

в сфере производства и сфере обращения. Чем больше оборотных средств

обслуживает сферу производства, а внутри последней - цикл производства

(разумеется, при отсутствии сверхнормативных запасов товарно-материальных

ценностей), тем более рационально они используются. О степени использования

оборотных средств можно судить по показателю отдачи оборотных средств, который

определяется как отношение прибыли от реализации к остаткам оборотных средств.

Анализ оборотных активов проводится на основании показателей

бухгалтерской (финансовой) отчетности предприятия, таковыми выступают

бухгалтерский баланс и отчет о финансовых результатах [16, с. 59].

Анализ оборотных активов принято проводить в несколько основных этапов,

перечислим их. На первом этапе анализа оборотных активов изучают объем

оборотных средств предприятия, далее рассматривают их состав, структура, а

также рассматривают динамику оборотных активов. При этом динамику оборотных

активов изучают как абсолютную, так и относительную (темп прироста, темп

роста). В зависимости от обслуживания сферы воспроизводства оборотные активы

делятся на две группы:

) оборотные производственные фонды;

) фонды обращения.

Итоги определяют выводы о влиянии изменений величин отдельных элементов

оборотных активов на отклонение их общей суммы, а также о степени

рациональности структуры оборотных активов (наиболее рациональная, в целом

рациональная, нерациональная) и причинах ее изменения.

По результатам проведенного анализа оборотных активов формирую

соответствующие выводы. Так в качестве отрицательного влияния, как правило,

выделяют опережающие темпы роста величины и удельного веса незавершенного

производства (поскольку это является косвенным признаком неритмичности

производственного процесса), а также величины и удельного веса дебиторской

задолженности (так как все большее отвлечение оборотных активов из оборота,

хотя и временное, не способствует повышению эффективности текущей деятельности

коммерческой организации).

Далее рассчитывают и анализируют абсолютный и относительный показатели

оценки ликвидности предприятия, т.е. его способности выполнять краткосрочные

обязательства и осуществлять непредвиденные расходы, поскольку именно оборотные

активы рассматриваются в качестве платежных средств для покрытия краткосрочных

обязательств [14, с. 163].

Абсолютным показателем оценки ликвидности предприятия являются чистые

оборотные активы. Они показывают сумму оборотных активов, которые останутся у

предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся

по следующей формуле:

ЧОА = ОбА - КО, (1)

где ЧОА - чистые оборотные активы, ОбА - оборотные активы,

КО - краткосрочные обязательства, принимаемые в расчет для целей анализа.

Рекомендуемое значение величины чистых оборотных активов - больше нуля,

поскольку в самом общем случае у предприятия после погашения всех краткосрочных

обязательств должны остаться оборотные средства для продолжения осуществления

текущей деятельности.

Относительные показатели оценки ликвидности - коэффициенты абсолютной,

быстрой и текущей ликвидности, данные коэффициенты направлены на оценку

способности организации погашать свои текущие обязательства, за счет различных

видов текущих активов.

Анализ данных показателей, как правило, ведется в динамике, для того что

бы оценить положение компании на протяжении определенного промежутка времени.

Также показатели ликвидности принято рассматривать исходя из отраслевых

особенностей деятельности предприятия, а также сравнить с показателями

предприятий той же отрасли. Правильная стратегия предприятия относительно

порядка формирования оборотных средств оказывает существенное влияние на

эффективность использования оборотных средств. Скорость и длительность их

оборота. Отметим, что правильность формирования оборотного капитала оказывает прямое

влияние на финансовое состояние торговой компании, на финансовую политику [12,

с. 76]. Источники формирования оборотных средств и их размер оказывают

существенное влияние на уровень эффективности использования оборотных средств.

Избыток оборотных средств означает, что часть капитала предприятия бездействует

и не приносит дохода.

2. АНАЛИЗ

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «НЕСТЛЕ РОССИЯ», Г. ПЕРМЬ

2.1 Краткая

характеристика ООО «Нестле Россия», г. Пермь

Объектом исследования является - Фабрика «Камская»

филиал общество с ограниченной ответственностью «Нестле Россия» в г. Перми.

Сокращенное наименование - Фабрика «Камская» филиал ООО «Нестле Россия» в г.

Пермь (далее - общество, предприятие, фабрика).

Кондитерская фабрика «Камская» (сегодня филиал ООО

«Нестле Россия» в г. Перми) была построена в 1991 году. В 1998 году «Камская»

вошла в состав группы компаний «Нестле» - мирового лидера по производству

продуктов питания и напитков, а также эксперта в области правильного питания и

здорового образа жизни. Летом 2007 года фабрика стала частью компании «Нестле

Россия», получив статус производственного филиала ООО «Нестле Россия» в городе

Перми. Благодаря инвестициям компании «Нестле», которые с 2000 года составили

более 1,8 миллиарда рублей, производственные мощности и инфраструктура фабрики

были приведены в соответствие с международными стандартами.

Место нахождения ООО «Нестле Россия» - Российская

Федерация, г.

Далее в настоящем разделе работы представим основные

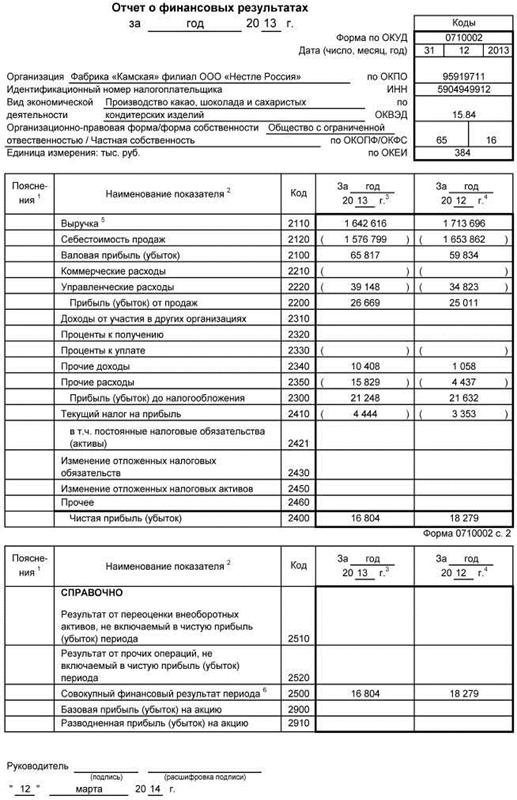

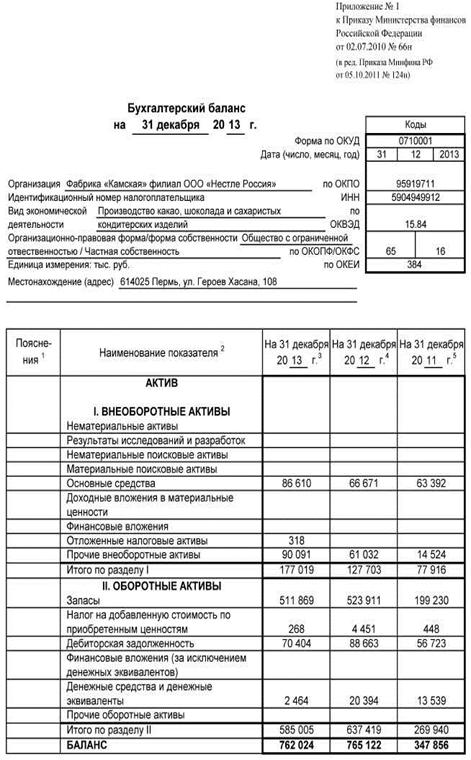

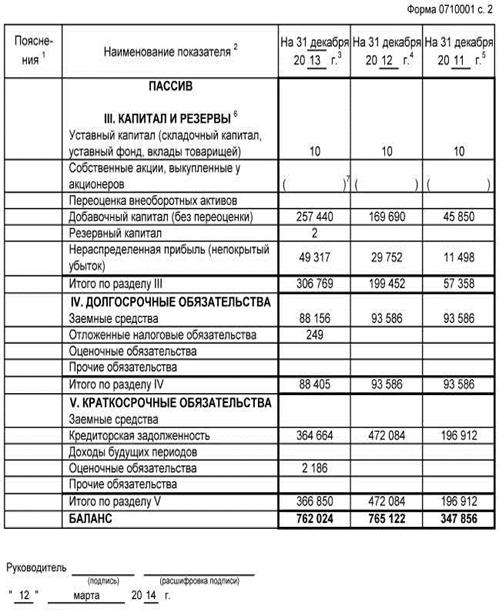

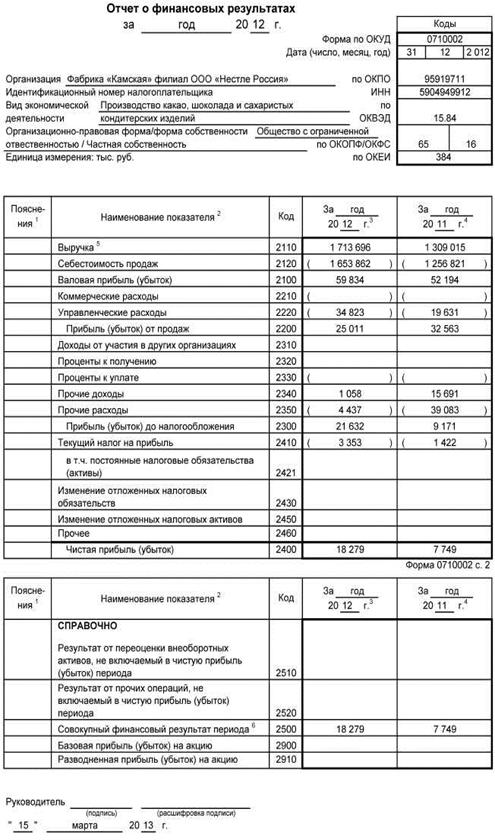

финансовые показатели деятельности общества за период исследования (табл. 1).

Источник информации - бухгалтерская отчетность, представленная в приложениях 1

- 3.

Проанализируем представленные в таблице показатели деятельности

организации. Прирост выручки от продаж в 2012 году составил 404681 тыс. руб., в

2013 году ее размер уменьшился на 71080 тыс. руб. В целом за 2011-2013 гг.

объем выручки возрос с 1309015 тыс. руб. до 1642616 тыс. руб.

Себестоимость в 2011-2012 гг. возросла на 397041 тыс. руб., а по

результатам 2013 г. снизилась на 77063 тыс. руб. В результате сумма

себестоимости возросла с 1256821 тыс. руб. в 2011 г. до 1576799 тыс. руб. в

2013 г.

Таблица

1. - Показатели финансовой деятельности, тыс. руб.

|

Наименование показателя

|

2011 г.

|

2012 г.

|

2013 г.

|

Динамика 2012 г. к 2011 г.

|

Динамика 2013 г. к 2012 г.

|

|

|

|

|

абс.

|

темп прироста, %

|

абс.

|

темп прироста, %

|

|

Выручка

|

1309015

|

1713696

|

1642616

|

404681

|

30,91

|

-71080

|

-4,15

|

|

Себестоимость

|

1256821

|

1653862

|

1576799

|

397041

|

31,59

|

-77063

|

-4,66

|

|

Валовая прибыль

|

52194

|

59834

|

65 817

|

7640

|

14,64

|

5983

|

10,00

|

|

Управленческие расходы

|

19631

|

34823

|

39148

|

15192

|

77,39

|

4325

|

12,42

|

|

Прибыль от продаж

|

32563

|

25011

|

26669

|

-7552

|

-23,19

|

1658

|

6,63

|

|

Прочие доходы

|

15691

|

1058

|

10408

|

-14633

|

-93,26

|

9350

|

883,74

|

|

Прочие расходы

|

39083

|

4437

|

15829

|

-34646

|

-88,65

|

11392

|

256,75

|

|

Прибыль убыток до

налогообложения

|

9171

|

21632

|

21248

|

12461

|

135,87

|

-384

|

-1,78

|

|

Налог на прибыль

|

1422

|

3353

|

4444

|

1931

|

135,79

|

1091

|

32,54

|

|

Чистая прибыль

|

7749

|

18279

|

16804

|

10530

|

135,89

|

-1475

|

-8,07

|

Поскольку в суммовом выражении прирост выручки превышает прирост себестоимости,

валовая прибыль увеличивается с 52194 тыс. руб. в 2011 г. до 59834 тыс. руб. в

2012 г. (на 14,64%) и до 65817 тыс. руб. в 2013 г. (еще на 10%).

С учетом влияния управленческих расходов, по которым наблюдается

стабильный рост в течение анализируемого периода, формируется прибыль от

продаж, размер которой в 2011-2012 гг. уменьшается на 23,19% с 32563 тыс. руб.

до 25011 тыс. руб., а в 2012-2013 гг. увеличивается до 26669 тыс. руб. (на

6,63% по отношению к 2012 г.).

Прочие расходы предприятия в 2011-2013 гг. превышают по сумме прочие

доходы, что негативно отражается на формировании прибыли до налогообложения.

Однако в связи с уменьшением отрицательного сальдо прочих доходов и расходов,

сумма налогооблагаемой прибыли в 2011-2013 гг. увеличивается с 9171 тыс. руб.

до 21248 тыс. руб. Конечный финансовый результат ООО «Нестле Россия» в 2011 г.

представляет собой чистую прибыль в размере 7749 тыс. руб., которая в 2012 г.

увеличивается до 18279 тыс. руб., а в 2013 г. уменьшается до 16804 тыс. руб.

Таблица

2. - Коэффициенты ликвидности ООО «Нестле Россия» в 2011 - 2013 годы

|

Показатель

|

Реком. значение

|

На 31.12. 2011 г.

|

На 31.12. 2012 г.

|

На 31.12. 2013 г.

|

Динамика

|

|

|

|

|

|

2012 г. к 2011 г.

|

2013 г. к 2012 г.

|

|

Коэффициент абсолютной

ликвидности

|

>0,2

|

0,07

|

0,04

|

0,01

|

-0,03

|

-0,04

|

|

Коэффициент срочной

ликвидности

|

> 1,0

|

0,36

|

0,23

|

0,20

|

-0,13

|

-0,03

|

|

Коэффициент текущей

ликвидности

|

>2,0

|

1,37

|

1,35

|

1,60

|

-0,02

|

0,25

|

Все рассмотренные ключевые коэффициенты ликвидности за рассмотренный

период ниже рекомендуемых минимальных значений, что говорит о низком уровне

платежеспособности ООО «Нестле Россия».

На рисунке 2.1 представим динамику показателей ликвидности.

Рисунок 2.1. Динамика коэффициентов ликвидности

Коэффициент абсолютной ликвидности показывает, в какой степени

предприятие сможет погасить свои краткосрочные обязательства за счет имеющихся

денежных средств и краткосрочных финансовых вложений. Результаты расчета

показывают, что данный коэффициент в ООО «Нестле Россия» на 31.12.2011 г. составлял

всего 0,07 при норме не менее 0,2. В дальнейшем значение показателя уменьшилось

до 0,04 в 2012 г. и до 0,01 в 2013 г. Это означает, что на 31.12.2013 г. за

счет наиболее ликвидных активов предприятие способно погасить лишь 1%

краткосрочных обязательств.

Коэффициент срочной ликвидности показывает, какую часть краткосрочных

обязательств предприятие может погасить за счет денежных средств,

быстрореализуемых ценных бумаг и краткосрочной дебиторской задолженности. На

конец 2011 г. данный коэффициент был равен 0,36, а к концу 2013 г. снизился до

0,2 при норме не менее 1. То есть если в оптимальном варианте за счет

перечисленных активов предприятие должно полностью погасить свои краткосрочные

обязательства, то фактически ООО «Нестле Россия» на 31.12.2011 г. может

погасить лишь 36% наиболее срочной задолженности, а к 31.12.2013 г. - уже лишь

20% краткосрочных обязательств.

Показатель текущей ликвидности показывает, в какой степени краткосрочные

обязательства можно покрыть за счет всех оборотных активов. Практикой

выработана норма, в соответствии с которой оборотные средства покрывают

2-кратный размер краткосрочных долгов. Фактическое значение коэффициента

текущей ликвидности ООО «Нестле Россия» на 31.12.2011 г. составляет лишь 1,37,

но к 31.12.2013 г. его величина возрастает до 1,6.

Низкие значения показателей ликвидности обусловлены большими суммами

краткосрочных обязательств и небольшими величинами различных групп ликвидных

активов. При этом наиболее жесткие по своим требованиям коэффициенты абсолютной

и срочной ликвидности в динамике уменьшаются, а коэффициент текущей ликвидности

в 2011-2013 гг. возрастает, но все равно не преодолевает минимального

нормативного значения. Все это говорит о низкой ликвидности активов и

недостаточном уровне платежеспособности ООО «Нестле Россия» как на текущий

момент, так и в ближайшей перспективе.

Далее в процессе анализа финансового состояния предприятия представим

анализ абсолютных показателей финансовой устойчивости ООО «Нестле Россия»

(таблица 3).

Таблица

3. - Динамика абсолютных показателей финансовой устойчивости, тыс. руб.

|

Показатель

|

На 31.12. 2011 г.

|

На 31.12. 2012 г.

|

На 31.12. 2013 г.

|

Динамика

|

|

|

|

|

2012 г. к 2011 г.

|

2013 г. к 2012 г.

|

|

1. Внеоборотные активы

|

77916

|

127703

|

177019

|

49787

|

49316

|

|

2. Сумма запасов и затрат

|

199230

|

523911

|

511869

|

324681

|

-12042

|

|

3. Собственный капитал

|

57358

|

199452

|

306769

|

142094

|

107317

|

|

4. Долгосрочные

обязательства

|

93586

|

93586

|

88405

|

0

|

-5181

|

|

5. Краткосрочные

обязательства

|

196912

|

472084

|

366850

|

275172

|

-105234

|

|

6. Наличие собственных

оборотных средств (3 - 1)

|

-20558

|

71749

|

129750

|

92307

|

58001

|

|

7. Наличие собственных и

долгосрочных источников (6 + 4)

|

73028

|

165335

|

218155

|

92307

|

52820

|

|

8. Общая сумма собственных

и заемных средств (7 + 5)

|

269940

|

637419

|

585005

|

367479

|

-52414

|

|

9. Излишек (+) или

недостаток (-) собственных оборотных средств

|

-219788

|

-452162

|

-382119

|

-232374

|

70043

|

|

10. Излишек (+) или

недостаток (-) собственных и долгосрочных источников

|

-126202

|

-358576

|

-293714

|

-232374

|

64862

|

|

11. Излишек (+) или

недостаток (-) всех источников

|

70710

|

113508

|

73136

|

42798

|

-40372

|

Анализ финансовой устойчивости на основе расчета абсолютных показателей

сводится к определению обеспеченности запасов и затрат предприятия различными

группами источников - собственными оборотными средствами, долгосрочными и

краткосрочными заемными источниками.

На 31.12.2011 г. наблюдается недостаток собственных оборотных средств и,

соответственно, их недостаток для формирования запасов и затрат. На конец 2012

г. собственные оборотные средства составили 71749 тыс. руб., а к концу 2013 г.

возросли до 129750 тыс. руб. Несмотря на положительную динамику, этих сумм не

хватает для обеспечения запасов и затрат, то есть наблюдается их недостаток.

Привлечение долгосрочных заемных средств не исправляет ситуацию - в течение

всего анализируемого периода 2011-2013 гг. суммы собственных и долгосрочных

источников значительно меньше размеров производственных запасов предприятия. И

лишь использование всех источников, как собственных, так и долгосрочных и

краткосрочных заемных средств, обеспечивает полное формирование запасов и

затрат ООО «Нестле Россия». Таким образом, финансовое состояние предприятия за

весь период исследования можно назвать неустойчивым. Причиной является

значительная величина производственных запасов при небольшом размере

собственных оборотных средств.

В дополнение произведем расчет относительных показателей (коэффициентов)

финансовой устойчивости предприятия (таблица 4).

Таблица

4. - Динамика коэффициентов финансовой устойчивости

|

Показатель

|

Реком. значение

|

На 31.12. 2011 г.

|

На 31.12. 2012 г.

|

На 31.12. 2013 г.

|

Динамика

|

|

|

|

|

|

2012 г. к 2011 г.

|

2013 г. к 2012 г.

|

|

Коэффициент автономности

|

≥ 0,5

|

0,16

|

0,26

|

0,40

|

0,10

|

0,14

|

|

Коэффициент финансовой

зависимости

|

≤ 0,5

|

0,84

|

0,74

|

0,60

|

-0,10

|

-0,14

|

|

Коэффициент маневренности

|

0,3 - 0,5

|

-0,36

|

0,36

|

0,42

|

0,72

|

0,06

|

|

Коэффициент мобильности

имущества организации

|

→ 0,5

|

3,46

|

4,99

|

3,30

|

1,53

|

-1,69

|

Проанализируем информацию, представленную в таблице 4. Коэффициент

автономии показывает, насколько организация независима от кредиторов. Чем

меньше значение коэффициента, тем в большей степени организация зависима от

заемных источников финансирование и тем менее устойчивое у нее финансовое

положение.

На 31.12.2011 г. коэффициент автономии составил 0,16, то есть собственные

средства в структуре капитала ООО «Нестле Россия» занимали всего 16%. В течение

2012 г. коэффициент автономии увеличился до 0,26, а к 31.12.2013 г. - до 0,4.

Как показывают результаты расчета, значения коэффициента на протяжении всего

периода исследования находятся ниже нормативного значения, но при сохранении

выявленной динамики можно ожидать повышения уровня автономии и роста финансовой

устойчивости.

Коэффициент финансовой зависимости показывает долю заемных средств в

общей структуре источников формирования имуществ предприятия. На начало

анализируемого периода он составлял 0,84, на 31.12.2011 г. уменьшился до 0,74,

а к концу 2013 г. снизился до 0,6. При этом для обеспечения нормального уровня

финансовой устойчивости данный показатель должен быть менее 0,5. Следовательно,

можно сделать вывод о несоответствии фактических значений коэффициента в ООО

«Нестле Россия» нормативному уровню. Положительным моментом является

постепенное уменьшение коэффициента до уровня близкого к норме.

Коэффициент маневренности показывает соотношение собственных оборотных

средств и общей суммы оборотных активов. В связи с тем, что на 31.12.2011 г. у

ООО «Нестле Россия» наблюдается недостаток собственных оборотных средств,

получено отрицательное значение коэффициента. К концу 2012 г. величина

показателя возросла до 0,36, что соответствует рамкам нормы (0,3-0,5). В

течение 2013 г. коэффициент маневренности увеличился до 0,42, это говорит о

том, что оборотные активы предприятия на 31.12.2013 г. сформированы за счет

собственных источников на 42%.

В ООО «Нестле Россия» коэффициент мобильности имущества на 31.12.2011 г.

составил 3,46, в 2012 г. увеличился до 4,99, а к концу 2013 г. вернулся до

исходного уровня и составил 3,3. То есть оборотные активы на конец

анализируемого периода в 3,3 раза превышают по сумме внеоборотные активы. Это

связано с большой величиной производственных запасов и готовой продукции

предприятия.

В целом можно сделать вывод о низком уровне финансовой устойчивости ООО

«Нестле Россия» и его постепенном повышении в течение 2011-2013 гг.

Изучив общую характеристику объекта исследования перейдем к описанию

системы бухгалтерского учета оборотных активов.

Представим в таблице 5 анализ соотношения активов ООО «Нестле Россия» по

степени ликвидности и обязательств по степени погашения.

Таблица

5. - Анализ соотношения активов по степени ликвидности и обязательств по сроку

погашения, тыс. руб.

|

Активы по степени

ликвидности

|

На 31.12. 2012 г.

|

На 31.12. 2013 г.

|

Пассивы по сроку погашения

|

На 31.12. 2012 г.

|

На 31.12. 2013 г.

|

Излишек / недостаток

платежных средств

|

|

|

|

|

|

|

на 31.12. 2012 г.

|

на 31.12. 2013 г.

|

|

А1. Высоко ликвидные активы

|

20394

|

2464

|

П1. Наиболее срочные

обязательства

|

472084

|

364664

|

-451690

|

-362200

|

|

А2. Быстро реализуемые

активы

|

88663

|

70404

|

П2. Среднесрочные

обязательства

|

0

|

2186

|

+88663

|

+68218

|

|

А3. Медленно реализуемые

активы

|

528362

|

512137

|

П3. Долгосрочные

обязательства

|

88405

|

+434776

|

+423732

|

|

А4. Трудно реализуемые

активы

|

127703

|

177019

|

П4. Постоянные пассивы

|

199452

|

306769

|

-71749

|

-129750

|

На основании представленных показателей сделаем соответствующие выводы о

соотношении активов по степени ликвидности и обязательство по сроку их

погашения. Согласно показателям, представленным в таблице по состоянию на

31.12.2012 года из четырех соотношений, характеризующих соотношение активов по

степени ликвидности и обязательств по сроку погашения, выполняются все, кроме

одного. У организации не имеется достаточно высоколиквидных активов для

погашения наиболее срочных обязательств (разница составляет 451 690 тыс. руб.).

В соответствии с принципами оптимальной структуры активов по степени

ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для

покрытия среднесрочных обязательств (П2). В данном случае краткосрочные кредиты

и займы отсутствуют.

По состоянию на 31.12.2013 года из четырех соотношений, характеризующих наличие

ликвидных активов у организации, выполняется три. Высоколиквидные активы

покрывают наиболее срочные обязательства организации всего лишь на 1% В

соответствии с принципами оптимальной структуры активов по степени ликвидности,

краткосрочной дебиторской задолженности должно быть достаточно для покрытия

среднесрочных обязательств (П2). В данном случае это соотношение выполняется -

у организации достаточно краткосрочной дебиторской задолженности для погашения

среднесрочных обязательств (больше в 32,2 раза).

2.2 Анализ

эффективности использования оборотных средств

Завершающим этапом анализа является оценка эффективности использования

оборотных средств. Расчет показателей эффективности представлен в таблице 6.

Таблица

6. - Анализ эффективности использования оборотных средств

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

Изменения (+, -)

|

|

|

|

|

2012 г. к 2011 г.

|

2013 г. к 2012 г.

|

|

1. Выручка, тыс. руб.

|

1 309 015

|

1 713 696

|

1 642 616

|

404 681

|

-71 080

|

|

2. Количество дней

анализируемого периода

|

360

|

360

|

360

|

0

|

0

|

|

3. Однодневная выручка,

тыс. руб. (п. 1 : п. 2)

|

3 636

|

4 760

|

4 563

|

1 124

|

-197

|

|

4. Средний остаток

оборотных средств, тыс. руб.

|

288 435

|

453 680

|

611 212

|

165 245

|

157 532

|

|

Продолжительность одного

оборота, дней (п. 4 : п. 3)

|

79

|

95

|

134

|

16

|

39

|

|

Коэффициент оборачиваемости

средств, обороты (п.1 : п.4)

|

4,54

|

3,78

|

2,69

|

-0,76

|

-1,09

|

|

Коэффициент загрузки

средств в обороте, коп. (п. 4 : п. 1)

|

0,22

|

0,26

|

0,37

|

0,04

|

0,11

|

Коэффициент оборачиваемости оборотных активов показывает активность

использования и скорость обращения оборотных активов. Данный коэффициент

характеризует сколько за один год оборотные активы совершили полный оборот и

какой размер выручки они принесли. Снижение показателя в динамике

свидетельствует о уменьшении эффективности использования оборотных активов в

целом по предприятию. Так коэффициент оборачиваемости оборотных активов

Общества с 2011 году составил 4,54, в 2012 году 3,78 (-0,76), в 2013 году

снизился до показателя 2,69 (-1,09). Соответственно, со снижением коэффициента

оборачиваемости увеличивается показатель длительности одного оборота. Значение

показывает, через сколько дней, средства, вложенные в оборотные активы или их

составляющие, снова принимают денежную форму.

Увеличение этого показателя в динамике является отрицательным фактором.

Таким образом, в 2011 году длительность одного оборота составила 79 дня, в 2012

году произошло увеличение рассматриваемого показателя на 16 дней. В 2013 году

длительность оборота составила максимальное значение за весь период

исследования - 134 дня (+39 дней). Данных фактор так же является показателем

снижения эффективности использовано оборотного капитала.

При увеличение коэффициента загрузки оборотных средств ухудшается

финансовое положение предприятия, снижает эффективность использование оборотных

средств. Рассматриваемый показатель так же имеет положительную динамику в

течение 2011 - 2013 гг., в 2011 году его значение составило 0,22, а в 2013 году

- 0,37.

В дополнения исследования показателей оборачиваемости оборотных активов

предстоим оборачиваемость частных показателей.

Для комплексной оценки эффективности использования оборотных средств на

ряду с показателями оборачиваемости используют показатели рентабельности

(таблица 7).

экономический

оборотный актив ликвидность

Таблица

7 - Анализ рентабельности оборотных средств Общества в 2011 - 2013 гг.

|

Показатели

|

2011 год

|

2012 год

|

2013 год

|

2012 год к 2011 году

|

2013 год к 2012 году

|

|

Среднегодовой остаток

оборотных средств, тыс. руб.

|

288 435

|

453 680

|

611 212

|

165 245

|

157 533

|

|

Прибыль от продаж, тыс.

руб.

|

52 194

|

59 834

|

65 817

|

7 640

|

5 983

|

|

Рентабельность оборотных

средств, %

|

18,1

|

13,19

|

10,77

|

-4,91

|

-2,42

|

Наблюдается снижение показателя рентабельности оборотных активов.

Рентабельность оборотных средств - показывает, сколько прибыли получено на

каждый рубль оборотных средств. Рассчитывается как отношение прибыли к

среднегодовым остаткам оборотных активов. Снижение данного показателя

свидетельствует о снижение прибыли полученной на каждый рубль оборотных средств

с 18,10% в 2011 году до 10,77% в 2013 году.

Увеличение длительности одного оборота оборотных активов в целом, а также

длительности оборота материальных запасов и дебиторской задолженности,

ежегодное снижение показателя рентабельности оборотных активов свидетельствуют

о ежегодном снижении эффективности их использования в 2011 - 2013 гг.

В третьей главе курсовой работы будут представлены мероприятия,

направленные на повышение эффективности использования оборотных средств, по

итогам предложенных мероприятий будет представлена их экономическая

эффективность.

3. МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

ОБОРОТНЫМИ АКТИВАМИ ООО «НЕСТЛЕ РОССИЯ»

3.1

Существующие подходы к управлению оборотными средствами

Среди факторов, влияющих на принципы, которые предприятие может применять

для управления оборотными активами, можно выделить следующие:

- сфера деятельности;

- стадия развития;

- условия работы с контрагентами;

- инфляция;

- сезонные колебания спроса;

- конкуренция.

Все эти факторы будут учитываться нами при формировании политики

управления оборотными средствами и разработке мероприятий по их оптимизации.

Решение о политике управления оборотными активами предприятия вырабатывается

совместно руководителями подразделений и утверждается директором.

От того, какая политика будет реализовываться по каждой из категорий

активов (запасы, дебиторская задолженность, денежные средства), будут зависеть

сроки и объемы продукции, предоставляемой в рассрочку, размер минимально

допустимого остатка запасов и т. д.

Выделим три основных подхода к управлению оборотными активами

предприятия: консервативный, умеренный и агрессивный. Основные принципы каждого

из перечисленных подходов представлены в таблице.

Таблица

8. - Существующие подходы к управлению оборотными активами

|

Подход

|

Реализация на практике

|

Соотношение доходности и

риска

|

|

Запасы

|

|

Консервативный

|

Формирование завышенного

объема страховых и резервных запасов на случай перебоев с поставками и прочих

форс-мажорных обстоятельств

|

Большие потери на хранении

запасов и отвлечении средств из оборота, как следствие, - снижение

доходности. Уровень риска остановки производства - минимальный

|

|

Умеренный

|

Формирование резервов на

случай типовых сбоев

|

Средняя доходность. Средний

риск

|

|

Агрессивный

|

Минимум запасов, поставки

«точно в срок»

|

Максимальная доходность, но

малейшие сбои грозят остановкой (задержкой) производства

|

|

Дебиторская задолженность

|

|

Консервативный

|

Жесткая политика

предоставления кредита и инкассации задолженности, минимальная отсрочка

платежа, работа только с надежными клиентами

|

Минимальные потери от

образования безнадежной задолженности и задержки оплаты, но уровень продаж и

конкурентоспособность невелики

|

|

Умеренный

|

Предоставление

среднерыночных (стандартных) условий поставки и оплаты

|

Средняя доходность. Средний

риск

|

|

Агрессивный

|

Большая отсрочка, гибкая

политика кредитования

|

Большой объем продаж по

ценам выше среднерыночных, но также высока вероятность появления просроченной

дебиторской задолженности

|

|

Денежные средства

|

|

Консервативный

|

Хранение большого

страхового остатка денежных средств на счетах

|

Возможность вовремя

совершать планируемые платежи даже при временных проблемах с инкассацией

может привести к их обесценению

|

|

Умеренный

|

Формирование сравнительно

небольших страховых резервов, инвестирование только в самые надежные ценные

бумаги

|

Средняя доходность. Средний

риск

|

|

Агрессивный

|

Хранение минимального

остатка денежных средств, вложение свободных денежных средств в

высоколиквидные ценные бумаги

|

Предприятие рискует не

расплатиться по срочным обязательствам или понести потери из-за привлечения

незапланированного краткосрочного финансирования

|

Как видно из информации, представленной в таблице 8, по каждому виду

оборотных средств может быть предложен различный подход к управлению.

.2 Пути повышения эффективности использования оборотных активов ООО

«Нестле Россия»

. Для

предотвращения возникновения дебиторской задолженности, а также регулярной

работы с дебиторской задолженностью ООО «Нестле Россия» необходимо разработать

программу проведения анализа надежности действующих и потенциальных дебиторов.

В настоящем разделе курсовой работы представим методы предотвращения

неоправданного роста дебиторской задолженности ООО «Нестле Россия», обеспечения

возврата долгов:

- избегать дебиторов с высоким риском

неоплаты, например покупателей, представляющих организации, отрасли или страны,

испытывающие серьезные финансовые трудности;

- систематически пересматривать

максимальную сумму отпуска товаров (услуг) в кредит исходя из финансового

состояния покупателей и предприятия;

- обменивать образовавшуюся дебиторскую

задолженность на акции или доли участия в уставном капитале

предприятия-дебитора в целях увеличения влияния предприятия в его бизнесе;

- определять максимально эффективную

систему расчетов между предприятием и его покупателем.

Для определения того или иного фактора отражающегося на

формировании взаимоотношений между предприятием и покупателями (заказчиками) разработана система оценки

контрагентов ООО «Нестле Россия». Оценку целесообразно проводить в несколько

этапов:. Сбор информации о контрагенте;. Анализ собранной информации

(оценка платежеспособности покупателя (заказчика));. Выбор оптимальной системы

расчетов с покупателями.

Рассмотрим подробнее каждый из представленных этапов.. Сбор

информации о контрагенте

- полное наименование с отображением

организационно-правовой формы;

- установить данные директора, главного

бухгалтера и других сотрудников организации занимающих ключевые должности в

финансовом направлении деятельности потенциального покупателя (заказчика);

- проанализировать счета в банках,

наличие движимого либо недвижимого имущества, которое в последующем может быть

реализовано для погашения возникшей задолженности;

- продолжительность и стабильность

существования субъекта;

- наличие долговременных партнеров

предприятия и их отзывы о сотрудничестве;

- наличие фактов мошенничества в истории

потенциального покупателя (заказчика) либо руководителей (собственников);

- проверить соответствие юридического и

фактического адресов организации-контрагента;

- наличие судебных либо

административных разбирательств с участием исследуемого предприятия, либо его

руководителей и их суть;

- тенденция ухудшения финансового

состояния исследуемого предприятия;

- запрос выписки из ЕГРЮЛ;

- факты правонарушений и преступлений,

нецелевого использования кредитных средств,

уклонения от уплаты налогов;

- иные фактические данные, которые

смогут служить в дальнейшем с целью обеспечения возврата долгов.

Иными словами, для оценки платежеспособности потенциального

покупателя предприятию необходимо

проанализировать финансовое состояние предприятия на предмет возможного ухудшения финансовых показателей

(ликвидность, платежеспособность, вертикальный и горизонтальный анализ

бухгалтерского баланса по строкам), не маловажным остается и репутация

потенциального покупателя (заказчика) и его руководящего состава. Следует

учесть и возможные риски, например, предприятие не может быть уверенным в достоверности показателей

бухгалтерской отчетности, предоставляемой контрагентом для анализа основных

финансовых показателей. Для этого возможно запрашивать выдержку из заключения

независимого аудитора о подтверждении достоверности отчетности.

По результатам представленной информации можно оценить

возможные риски, в части предоставления неправдивой информации, искажающей

результаты анализа платежеспособности и ликвидности потенциального покупателя.

Далее предприятию необходимо оценить

деловую репутацию потенциального контрагента. В данном случае также

предлагается определить ранжирование по степени риска, оценивая факторы

описанные выше.

Оценим риски следующим образом, при наличии всех

положительных ответом, несомненно, контрагент может считаться покупателем с

низким уровнем риска возникновения дебиторской задолженности. При этом следует

оценивать каждое юридическое лицо индивидуально. Поскольку существенность тех или

иных правонарушений может быть различной.. Анализ собранной информации

(оценка платежеспособности покупателя (заказчика)).

На следующем этапе предприятие анализирует финансовое положение контрагента для этого

необходимо использовать основные формулы платежеспособности и ликвидности.. Выбор

оптимальной системы расчетов с контрагентом.

На заключительном этапе необходимо выбрать оптимальную

систему расчетов исходя из степени надежности и рискованности каждого

контрагента.

Предлагается использовать систему предоплаты, то есть

производить отгрузку товаров, оказание услуг, выполнение работ только при

наличии предоплаты в меньшей или большей степени, в зависимости от

индивидуальных характеристик покупателя (заказчика).

Представим данные в таблице 9, при этом, для привлечения покупателей в условиях

современной рыночной экономики не

стоит забывать о конкурентных преимуществах ООО «Нестле Россия» в рамках этого

предлагается ввести систему скидок при получении значительной суммы предоплаты.

При этом можно намеренно искажать стоимость товара (работы, услуги).

Таблица 9 - Внедрение системы скидок при получении

суммы предоплаты

|

Критерий оценки

|

Сумма предоплаты

|

Ценовая политика

|

|

Высокая степень надежности

|

10-20% от стоимости товара

(работ, услуг)

|

нет скидки

|

|

Средняя степень надежности

|

25-50% от стоимости товара

(работ, услуг)

|

при внесении предоплаты

40-50% предоставление скидки в размере 5%

|

|

Низкая степень надежности

|

50-75%

|

предоставление скидки 7%

при полной оплате товара до момента поставки

|

Предварительная оплата стоимости товаров (работ, услуг) для

ООО «Нестле Россия» - это наиболее выгодный для способ расчетов, так как не

только гарантирует полную оплату, но и позволяет использовать в обороте

денежные средства покупателя до того времени, пока товар (работа, услуга) станет

его собственностью. Компромисс интересов, между предприятием и его покупателями (заказчиками) предлагается

достигать путем предоставления ценовых скидок за предварительную оплату.

Предложенные механизмы предотвращения возникновения и

прироста дебиторской задолженности общества с ограниченной ответственностью

«Нестле Россия» окажут положительное влияние на оценку финансового состояния предприятия.

Представим эффективность предложенного мероприятия на примере

оценки покупателя ООО «ТД «Старт+» который длительное время (свыше 90 дней) не

может погасить свою дебиторскую задолженность перед предприятием. По состоянию на 31.12.2013 г. по данному покупателю числится

дебиторская задолженность в размере 1 277 тыс. руб.

Представим далее условия поставки, которые были определены в

договоре:

- Цены для покупателя были определены с

учетом основного прайс-листа, без применения скидок и бонусов;

- Условия об авансе договором не

предусмотрены.

Таблица 10 - Оценка надежности ООО «ТД Старт+»

|

Степень риска

|

Факторы, влияющие на

принятие решения

|

|

Отметка ИФНС о принятии

бухгалтерской отчетности

|

Выдержка из заключения

независимого аудитора о подтверждении достоверности отчетности

|

Обязательство контрагента

публиковать бухгалтерскую отчетность

|

|

Высокая

|

Отметка отсутствует, контрагентом

представлена бухгалтерская отчетность, выгруженная в формате Microsoft Excel

из программного продукта

|

-

|

-

|

|

Средняя

|

-

|

ООО «ТД Старт+» не подлежит

обязательному аудиту, согласно данным бухгалтерской (финансов) отчетности

|

Нет

|

|

Низкая

|

-

|

|

-

|

Одновременно с запросом данных бухгалтерской отчетности у

контрагента в момент заключения договора были запрошены учредительные

документы, приказы о назначении ответственных лиц. Данная информация

свидетельствовала о низкой степени оценки

риска.

В момент заключения договора предприятием не была проверена информация о деловой репутации

контрагента, что в рамках должной осмотрительности необходимо трактовать как

увеличение риска невозврата денежных средств покупателем.

Данные выводы могут быть подтверждены следующими

размышлениями. Заключением договоров занимаются менеджеры по продажам, при этом

в заключении договора с тем или иным покупателем может быть заложен какой-либо

умысел, направленный на получение менеджером личной выгоды. При этом если

работником не была выполнена одна из процедур оценки потенциального контрагента

следует считать это как увеличение степени риска невозврата дебиторской

задолженности.

Подведем итоги оценки контрагента ООО «ТД Старт+» (таблица 11).

Таблица 11 - Итоговая степень оценки контрагента ООО

«ТД Старт+»

|

Показатель

|

Оценка риска

|

|

Контрагентом все

запрашиваемые учредительные документы были представлены своевременно и в

полном объеме

|

Низкая степень оценки риска

|

|

С представленной

бухгалтерской (финансово) отчетностью не были представлены данные о том, что

именно она была представлена в контролирующие органы

|

Высокая степень оценки

риска

|

|

Отсутствие аудиторского

заключения

|

Средняя степень оценки

риска

|

|

Не проверена информация о

деловой репутации компании

|

Высокая степень оценки

риска

|

Таким образом, можно отнести ООО «ТД Старт+» к категории

контрагентов к средней степени оценки риска надежности (таблица 11). Данная категория

предусматривает следующие условие о сумме предоплаты в размере от 25-50%.

Допустим, что был установлен средний процент суммы аванса в размере 35% от

суммы поставки. Сумма задолженности за продукцию составляет 1 277 тыс. руб., при этом получив от

покупателя аванс в размер 447

тыс. руб. по состоянию на 31.12.2013 г. задолженность

бы могла составлять 830 тыс. руб. (1 277 - 447).

Брокеру

предложено выставить на продажу облигации двух компаний: «Экссон» (крупнейшая

нефтяная) и никому не известная корпорация «Х». По обеим облигациям через два

года будет выплачено 1 000 тыс. долл. На облигации «Эксон» сегодня сложилась

цена - 857 долл.

По какой цене нужно выставить на продажу облигации второй компании, если

по прогнозным оценкам трехкратное увеличение процентной ставки будет

достаточной платой за риск?

По цене 429 долл.

Рассчитайте

средневзвешенную стоимость капитала (WACC) компании «ВВ», если структура ее источников такова:

|

Источник средств

|

Доля в сумме источников, %

|

Стоимость источника, %

|

|

Акционерный капитал

|

80

|

12,0

|

|

Долговые обязательства

|

20

|

6,5

|

Как изменится значение показателя WACC, если доля акционерного капитала

снизится до 60%?

Средневзвешенный капитал WACC =

12*0,8+6,5*0,2=9,6+1,3=10,9%

Если доля акционерного капитала снизиться на 60%, то WACC = 12,0*0,6+6,5*0,4= 7,2+2,6=9,8%

ЗАКЛЮЧЕНИЕ

В заключении можно сказать о том, что основная цель курсовой работы

разработка мероприятий, направленных на совершенствование процесса

управления оборотными активами выполнена. Для достижения поставленной цели

решены следующие задачи:

изучены теоретические и методологические аспекты анализа и

эффективности использования оборотных средств предприятия торговли;

проведен анализ использования оборотных средств на примере

торгового предприятия;

разработаны мероприятия, направленные на совершенствование

процесса управления оборотными активами торгового предприятия.

Курсовая работа состоит из введения, трех глав, заключения, списка

использованных источников и приложений.

Первая глава в полной мере посвящена теоретическому вопросу изучения темы

курсовой работы. Во второй главе представлен анализ использования оборотных

средств общества с ограниченной ответственностью «Нестле Россия». На основании

проведенного анализа сделаем соответствующие выводы, структура оборотного

капитала предприятия в течение периода исследования остается неизменной и

состоит из запасов (которые в большей степени приставлены остатками товарной

продукции), дебиторской задолженностью.

Наблюдается снижение показателя рентабельности оборотных активов.

Рентабельность оборотных средств - показывает, сколько прибыли получено на

каждый рубль оборотных средств. Рассчитывается как отношение прибыли к

среднегодовым остаткам оборотных активов. Снижение данного показателя

свидетельствует о снижение прибыли полученной на каждый рубль оборотных средств

с 18,10% в 2011 году до 10,77% в 2013 году.

Для повышения эффективности использования оборотных активов предложено:

разработка и внедрение программы направленную на

определение надежности и платежеспособности контрагентов;

снижение уровня дебиторской задолженности за счета

проведение взаимозачетов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

а)

федеральные законы и нормативные документы

1. Гражданский

кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ(ред. от

21.07.2014)

. Налоговый

кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от

21.07.2014)

. Положение

по ведению бухгалтерского учета «Расходы организации» (ПБУ 10/99), утверждено

Приказом Минфина России от 06.05.1999 № 33н.

б) основная

литература

4. Анализ

финансовой отчетности: Учебное пособие/Под ред. О.В. Ефимовой и М.В.

Мельник.-3-е изд. - Москва: Омега-Л, 2009. - 451 с.

. Анализ

хозяйственной деятельности предприятия/Под ред. В.И. Стражева. - Мн.: Высшая

школа, 2009. - 464 с.

. Артеменко

В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. - М.: Издательство

«ДИС», НГАЭиУ, 2010. - 128 с.

. Балабанов

И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и

статистика, 2009. - 126 с.

. Безруких

П.С., Кашаев А.Н., Комисарова И.П. Учет затрат и калькулирование в

промышленности. - М.: Финансы и статистика, 2009. - 223 с.

. Бердникова

Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия:

Учебное пособие. - М.: Инфра-М, 2009. - 215 с.

. Бухгалтерская

(финансовая) отчетность: Учебное пособие (В.Д. Новодворский). М.: - ИНФРА-М,

2010. - 198 с.

. Быкадоров

В.А., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое

пособие. - М.: Приор, 2009. - 88 с.

. Вакуленко

Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия

решений. - М.: Герда, 2009. - 250 с.

. Грибов

В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации (предприятия):

учебник. 6-е изд., перераб. М.: КНОРУС, 2012. - 416 с.

. Донцова

Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. - М.: ИКЦ «ДИС», 2009. -

462 с.

. Карпова

Т.П. Управленческий учет. Учебник для вузов. - М.: ЮНИТИ, 2011. - 350 с.

. Кашин

В.А. Стратегия предприятия и оздоровление его экономики //Финансы.-2009.- № 8.-

С. 23-26.

. Ковалев

В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.:

«Проспект», 2012. - 424 с.

. Ковалев

В.В., Привалов В.П. Анализ хозяйственного состояния предприятия. - 3-е изд.,

испр., доп. М.: Центр экономики и маркетинга, 2012. - 216 с.

в)

дополнительная литература

19. Владымцев

Н.В. Экономические аспекты формирования концептуальных основ управления затратами/Н.В.

Владымцев, Е.А. Извольская // Экономический анализ: теория и практика. - 2012.

- № 14. - С. 22-26.

20. Воронченко

Т.В. Анализ и управление текущей дебиторской задолженностью в целях защиты

финансовых прав предприятия // Бухучет в строительных организациях. - 2014. N 8. - С. 51-55.

. Короткова

М.В. Анализ и эффективное управление дебиторской и кредиторской задолженностью

организации // Налоги и налоговое планирование. - 2014. № 8. С. 11-18.

22. Крылов

С.И. Методика анализа дебиторской и кредиторской задолженностей по данным

бухгалтерской (финансовой) отчетности // Финансовый вестник: финансы, налоги,

страхование, бухгалтерский учет. -2014. № 4. С. 10-13.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3