Маркетинговое ценообразование

1. Основные этапы

обоснования цены в маркетинге предприятия

Ценовая политика предприятия, являясь важнейшим элементом

комплекса маркетинга, определяется в тесной увязке с планированием товара и

услуг, выявлением запросов потребителей, организацией сбыта, стимулированием

продаж. Она подразумевает гибкость цен соответственно меняющейся рыночной

ситуации, взаимосвязь цен на товары в рамках ассортимента, включает процесс

принятия управленческих решений предприятием, имеющих своей целью достижение

наибольшей прибыли в рамках сложившейся рыночной конъюнктуры.

Цена должна быть установлена таким образом, чтобы, с одной

стороны, удовлетворить нужды и потребности покупателей, а с другой, реализовать

все цели производителя на определенном рынке, обеспечить ему поступление

достаточных доходов. Создание

конкурентной рыночной среды порождает ценовую и неценовую конкуренцию. При

ценовой конкуренции предприятия фирмы влияют на спрос, главным образом,

посредством изменений в цене. Это самый гибкий инструмент маркетинга, поскольку

цены можно быстро и легко изменять с учетом спроса, издержек, действий

конкурентов. Однако следует иметь в виду, что конкурентам легче всего

воспроизвести такую же политику, поэтому ее копирование нередко приводит к

ценовой войне. При неценовой конкуренции фирмы делают упор на отличительные

особенности своей продукции, ее повышенное качество, уделяют больше внимания

продвижению, упаковке, сервису и другим маркетинговым факторам.

Технология обоснования цены на предприятии является сложным и многоэтапным

процессом и состоит из следующих этапов [13, 61]:

Этап 1. Изучение рынка сбыта продукции:

· определение характера конкуренции на рынке;

· выделение основных конкурентов;

· уровень платежеспособного спроса.

Этап 2. Выбор цели ценообразования:

· максимизация прибыли;

· выживаемость на рынке;

· удержание определенного сегмента рынка.

Этап 3. Анализ спроса:

· характер спроса на продукцию;

· чувствительность покупателей к уровню цены;

· тип товара, с точки зрения, эластичности спроса по доходу.

Этап 4. Анализ себестоимости продукции:

· верхний уровень цены определяется платежеспособным

спросом;

· нижний уровень цены определяется себестоимостью;

· удельный вес постоянных и переменных издержек в

себестоимости;

· коэффициент валовой или маржинальной прибыли.

Этап 5. Анализ налоговой политики:

· косвенные налоги в цене;

· удельный вес налогов и др. обязательных платежей в цене;

· налогообложение прибыли.

Этап 6. Анализ цен конкурентов:

· отличительные особенности товара;

· достоинства и недостатки товаров конкурентов по сравнению с

данным товаром;

· цены на товары конкурентов.

Этап 7. Выбор метода ценообразования:

· методы, основанные на издержках производства;

· методы, ориентированные на потребительские свойства

продукции;

· методы, основанные на анализе уровня конкуренции.

Этап 8. Выбор ценовой стратегии и политики:

· определение ценовой стратегии и политики предприятия на

данном рынке или сегменте рынка.

Этап 9. Учет психологических факторов:

· местоположение, уровень обслуживания;

· психологический уровень цены.

Этап 10. Установление окончательной цены:

· устанавливается цена, соответствующая ценовому образу фирмы и

ее ценовой политике.

Ценовая политика продавца в комплексе маркетинга будет прежде всего зависеть от типа рынка, на

который поступит его товар. Многие закономерности формирования рыночных цен

определяются конкурентной структурой рынка. Так, в условиях свободной (чистой)

конкуренции, когда каждой фирме принадлежит небольшая доля рынка, ни одна из

них не может оказывать заметное влияние на формирование цен. По сути дела цены

уже заданы рынком и предприятия вынуждены к ним приспосабливаться. Множество

частных ларьков, магазинчиков, торгующих сегодня жевательной резинкой "Orbit", шоколадками "Mars", "Snickers" и другими ходовыми товарами,

устанавливают примерно одинаковые цены [10, 119].

В условиях монополии, когда на рынке присутствует

один продавец (или покупатель) складывается иная ситуация. Как уже отмечалось,

высокая степень монополизма характерна для многих производств республики и

является следствием существования командно-административной экономики.

Монополисты предпочитают продавать меньше продукции и назначать более высокие

цены, чем конкурирующие производители. Поэтому государство нередко вынуждено

ограничивать их деятельность и в том числе цены. Вместе с тем,

предприятиям-монополистам не всегда выгодно прибегать к установлению высоких цен, поскольку

этим они могут привлечь конкурентов и затем нести большие потери в конкурентной

борьбе.

Цены рынка монополистической конкуренции

изменяются в широком диапазоне. Процесс их установления достаточно сложный и

гибкий, широко используются приемы неценовой конкуренции. В условиях олигополии

любые действия одной фирмы по изменению объема продаж или цен вызывают ответную

реакцию остальных конкурентов. Такая взаимозависимость вызывает необходимость

раздела рынков сбыта, согласования объемов продаж, правил и процедур

ценообразования (формул определения цен, системы калькулирования издержек,

набора технико-экономических показателей продукции). Таким образом, возможности

и проблемы политики цен меняются в зависимости от типа рынка. После изучения

рынка можно перейти к выбору целей и задач ценообразования. Они вытекают

непосредственно из анализа рынка, положения на нем предприятия и общих его

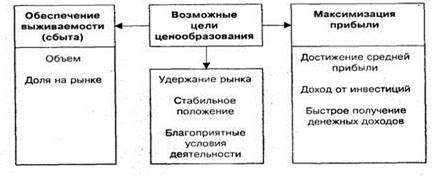

целей. Существуют три основные цели ценовой политики: обеспечение выживаемости

фирмы, максимизация прибыли и удержание рынка (Рисунок 1):

Рисунок

1-Цели ценообразования

Обеспечение выживаемости - главная цель фирмы, осуществляющей свою

деятельность в условиях жесткой конкуренции, когда на рынке много

производителей с аналогичными товарами. Эту цель фирма выбирает в следующих

случаях:

· ценовой спрос потребителей эластичен (Еd> 1);

· фирма желает добиться максимального роста сбыта и увеличения совокупной

прибыли путем некоторого снижения доходов с каждой единицы товара;

· фирма предполагает, что увеличение объема реализации сократит

относительные издержки производства и сбыта;

· низкие цены отпугивают конкурентов;

· существует большой рынок потребления.

Для захвата большей доли рынка и увеличения объема сбыта используются

заниженные цены - цены проникновения.

Прежде чем говорить о максимизации прибыли, следует обратить внимание на

противоречивость этой цели. Предположение о том, что производители всегда

пытаются максимизировать свою прибыль, верно только отчасти. Рассматривая

небольшие промежутки времени, можно легко убедиться в том, что многие фирмы не

пытаются получить максимальную прибыль, вполне довольствуясь доходом,

достаточным для возмещения затрат и начисления "нормальных"

дивидендов на акции. Это объясняется во многом тем, что максимизация прибыли в

краткосрочном аспекте вступает в противоречие с максимизацией прибыли на

перспективу. Средняя или крупная фирма проявляет готовность снизить уровень

текущей прибыли для того, чтобы получить большие прибыли в будущем. Для этого

ей необходимо закрепиться в определенной нише рынка, расширить по возможности

его, постоянно обновлять основные средства и т.п. Все это несовместимо с

политикой, направленной на увеличение краткосрочной прибыли.

Руководители небольших фирм, не слишком уверенные в их будущем, пытаются

максимально использовать выгодную для себя конъюнктуру рынка; в этом случае

прибыль доминирует во всех отношениях.

Цель, основанная на максимизации прибыли, имеет несколько разновидностей:

. установление фирмой на ряд лет стабильного дохода, соответствующего

размеру средней прибыли;

. расчет роста цены, а следовательно, и прибыли в связи с ростом

стоимости капиталовложений;

. стремление к быстрому получению первоначальной прибыли, так как

компания не уверена в благоприятном развитии бизнеса или ей не хватает денежных

средств.

Выбирая цель, основанную на максимизации прибыли, фирма оценивает спрос и

издержки применительно к разным уровням цен и останавливается на таких ценах,

которые обеспечат ей в будущем максимальную прибыль.

Цель, основанная на удержании рынка, состоит в сохранении фирмой

существующего положения на рынке или благоприятных условий для своей

деятельности. Фирма предпринимает все возможные меры для предотвращения спада

сбыта и обострения конкурентной борьбы. Работая в таких условиях, компании

тщательно следят за ситуацией на рынке: динамикой цен, появлением новых

товаров, действиями конкурентов. Они не допускают чрезмерного завышения или

занижения цен на свою продукцию и стремятся снижать издержки производства и

сбыта.

В большинстве случаев анализ спроса дает возможность

определить верхнюю границу цены товара, поэтому предприятия должны стремиться

иметь необходимую информацию, проводя экспериментальным путем замеры спроса

соответственно изменяющимся ценам на товар. Конкретные данные о том, как

реагирует спрос на изменение цены, дают показатели эластичности.

Анализ эластичности спроса имеет важное практическое

значение. Если спрос на товар эластичен, то увеличить объем продаж, а

соответственно и прибыль, можно путем уменьшения цены, т.е. используя ценовую

конкуренцию. В случае неэластичности спроса достигнуть ту же цель изменением

цен невозможно. Для этого лучше активнее использовать рекламу, улучшать

качество продукции, обслуживание покупателей, т.е. использовать приемы

неценовой конкуренции.

При оценке себестоимости продукции предприятия, нужно

исходить из ее сравнения со среднеотраслевой себестоимостью на аналогичную

продукцию, которая рассчитывается как средневзвешенная величина индивидуальных

затрат предприятий.

Такой подход объясняется тем, что рыночная цена на

аналогичную продукцию отражает средние общественные издержки производства плюс

средняя норма прибыли на эту продукцию. Последняя, из-за отличий между

предприятиями-производителями в фондовооруженности, фондоемкости, технического

строения капитала разнится для каждой группы товаров, для каждой отрасли.

Из этого следует, что те предприятия, где издержки

производства равны общественным издержкам или ниже, получают прибыль, а те, у

которых издержки производства выше, теряют часть индивидуальной стоимости

товара, произведенного на них, и в конечном итоге разоряются. Это означает, что

величина издержек производства для предприятия является нижним пределом

устанавливаемого уровня цены, ниже которого продажа продукции будет убыточна.

Верхним пределом устанавливаемой цены является рыночная цена,

формирующаяся, с одной стороны, под воздействием спроса и предложения, а с

другой - конкуренции со стороны производителей аналогичных товаров (услуг).

На конкретное значение цены в реальной ситуации оказывают

влияние не только затраты и спрос, определяющие ее максимальную и минимальную

границы, но и цены конкурентов.

Каждая фирма должна знать цены на продукцию конкурентов и отличительные

черты их товаров. С этой целью делаются покупки товаров фирм-конкурентов. Затем

проводится сравнительный анализ цен, товаров и их качества у конкурентов и

данной фирмы.

Анализ цен конкурентов можно проводить различными методами:

опросить покупателей, сделать сравнительные покупки у конкурентов и сопоставить

цены и достоинства товаров между собой, изучить прейскуранты конкурентов и т.д.

Такое сравнение дает возможность более конкретно

сориентироваться в отношении цены между ее верхней и нижней границами.

|

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

|

|

Методы, основанные на

издержках производства

|

Методы, ориентированные на

качество и потребительские свойства товара

|

Методы, ориентированные на

спрос и уровень конкуренции

|

|

затратный метод (метод

полных издержек)

|

v метод удельных показателей

|

v метод следования за лидером

|

|

метод стоимости

изготовления

|

v балловый метод

|

v метод маркетинговых оценок:

|

|

метод маржинальных издержек

|

v метод корреляционно- регрессионного анализа

|

v метод оценки реакции покупателей;

|

|

|

v метод сходной цены;

|

|

метод рентабельности

инвестиций

|

|

v метод "предложения в темную"

|

|

метод структурной аналогии

|

|

|

|

агрегатный метод

|

|

|

После этого выбирается метод, т.е. способ установления

исходной цены товара. Выбор того или иного метода обусловливается характером

товара, степенью его новизны, типом рынка, на котором он реализуется, и другими

факторами. Обратим внимание на то, что цена при этом определяется еще до того,

как товар будет выпущен на рынок. На Рисунке 2 представлены 3 основных типов методов

ценообразования [13, 45].

Предприятие разрабатывает ценовую стратегию исходя из особенностей

товара, возможностей изменения цен и условий производства (издержек), ситуации

на рынке, соотношения спроса и предложения. Предприятие может выбирать

пассивную ценовую стратегию, следуя за "лидером в ценах" или основной

массой производителей на рынке, или попытаться реализовать активную ценовую

стратегию, учитывающую прежде всего его собственные интересы. Выбор ценовой

стратегии, кроме того, во многом зависит от того, предлагает ли предприятие на

рынке новый, модифицированный или традиционный товар. Рыночные стратегии

ценообразования подразделяются на четыре группы, каждая из которых, в свою

очередь, включает несколько частных стратегий[13, 40]:

1. стратегии дифференцированного ценообразования:

§ стратегия скидки на втором рынке;

§ стратегия сезонных (периодических) скидок;

§ стратегия случайных скидок;

§ стратегия применения скидки при больших объемах закупки;

§ стратегия применения скидки при продаже товаров, которые не соответствуют

стандарту.

2. конкурентные стратегии:

§ стратегия "снятия сливок";

§ стратегия проникновения на рынок;

§ стратегия сигнализирования ценами.

3. ассортиментные стратегии:

§ стратегия товарных наборов;

§ стратегия различной прибыльности;

§ стратегия "имидж" - цены;

§ стратегия лидерства при потерях;

§ стратегия установления цен выше номинала.

4. стратегии монопольного ценообразования:

§ установление монопольных (монопсонических) цен;

§ установление демпинговых цен.

Выбор ценовой стратегии предопределяется ее структурой затрат, мотивами,

которыми руководствуются на рынке ее покупатели, а также ранее завоеванной

фирмой позицией на рынке и ее репутацией у клиентов. Кроме того, возможна

ситуация, когда фирма одновременно реализует несколько типов ценовых, стратегий

(особенно это характерно для отраслей с высокими постоянными затратами).

На следующих этапах исходная цена будет корректироваться с

учетом реально складывающейся ситуации на рынке путем использования различных

стратегий ценообразования, психологических факторов. При установлении окончательной цены

предприятию, фирме следует учитывать

некоторые психологические факторы, реакцию потребителей. К примеру, существуют

определенные ценовые пороги, т.е. такие уровни цен, при пересечении которых

объемы продаж резко возрастают или падают. Это могут быть цены в 100, 500 тыс.

р., 1 млн р. и т.д. Покупателями гораздо лучше воспринимается цена в 99 тыс.

р., чем в 101 тыс. р. [10, 123]. При этом объем продаж в первом случае может оказаться значительно

больше, чем во втором, что компенсирует установление более низкой цены. Отдельные товары могут иметь

несколько предназначений и цены должны быть установлены таким образом, чтобы

они соответствовали им. Вещь, приобретаемая для подарка, будет лучше

продаваться по более высокой цене, поскольку покупатели не любят, чтобы их

воспринимали как неспособных купить дорогой подарок. Считается также

предпочтительнее выражать цены нечетным числом. Это создает у покупателей впечатление

тщательной обоснованности и продуманности цены.

Таким образом, установление цены на

товар - это процесс, состоящий из укрупненных шести этапов.

. Фирма тщательно определяет цель или

цели своего маркетинга, такие, как обеспечение выживаемости, максимизация

текущей прибыли, завоевание лидерства по показателям доли рынка или качества товара.

. Фирма выводит для себя кривую

спроса, которая говорит о вероятных количествах товара, которые удастся продать

на рынке в течение конкретного отрезка времени по ценам разного уровня. Чем

неэластичнее спрос, тем выше может быть цена, назначаемая фирмой.

. Фирма рассчитывает, как меняется

сумма ее издержек при различных уровнях производства.

. Фирма изучает цены конкурентов для

использования их в качестве основы при ценовом позиционировании собственного

товара.

5. Фирма выбирает для себя один из следующих методов ценообразования:

основанные на издержках производства; методы, ориентированные на качество и

потребительские свойства товара; методы, ориентированные на спрос и

уровень конкуренции.

. Фирма устанавливает окончательную цену на товар с учетом ее наиболее

полного психологического восприятия и с обязательной проверкой, что цена эта

соответствует установкам практикуемой фирмой политики цен и будет благоприятно воспринята

дистрибьюторами и дилерами, собственным торговым персоналом фирмы,

конкурентами, поставщиками и государственными органами.

. Взаимосвязь внутренних и мировых цен

Внутренние цены являются важным индикатором экономики любой страны. Цена

- важный показатель конъюнктуры рынка, фактор уровня, структуры и соотношения

спроса и предложения, территориального размещения производства. Цена -

инструмент образования прибыли и управления эффективностью, фактор

налогообложения. Цена - это главная составляющая инфляционных процессов,

средство влияния на инвестиционную политику (повышение цен часто ведет к росту

привлекательности инвестиций). Цена - мощный фактор уровня жизни населения,

влияющий на рынок труда, объем и структуру потребления, уровень реальных доходов

различных социальных групп. И, наконец, цена - это орудие конкурентной борьбы.

Рыночная цена формируется под влиянием ряда факторов: спроса и

предложения, издержек производства, цен конкурентов и др. Спрос на товар

определяет максимальную цену, которую могут установить фирмы. Валовые издержки

производства (сумма постоянных и переменных издержек) определяют минимальную ее

величину. Существенное влияние на цену оказывают поведение конкурентов и цены

на их продукцию. Важнейшим фактором ценообразования является также

государственное регулирование цен.

Мировая цена представляет денежное выражение интернациональной стоимости

товаров. Интернациональная стоимость - общественно необходимые затраты труда

при изготовлении единицы одинаковой продукции в различных странах. Мировая цена

определяется конъюнктурой мирового рынка, спросом и предложением на мировом

рынке, колебанием валютных курсов, изменением политической обстановки, кроме

того, на мировые цены большое влияние оказывает государство, осуществляющее

регулирование путем субсидирования, квотирования, лицензирования импорта и

экспорта.

Цены, по которым осуществляются внешнеторговые операции на мировом рынке,

могут существенно отличаться от внутренних, национальных цен, как по величине,

так и по направленности и быстроте изменений. Это объясняется влиянием

национальных и интернациональных ценообразующих факторов, действующих в

процессе реализации товаров на международном уровне. Различия в ценах на одни и

те же товары мирового рынка обусловливаются также существенными колебаниями

таможенных пошлин, налогов, транспортных расходов, условий платежа и т.д. В

современных условиях на уровень мировых цен все больше влияют услуги, которые

производители оказывают при продаже и в процессе использования своей продукции:

техническое обслуживание, гарантийный и другие ремонты, стоимость которых

учитывается в цене.

К числу основных ценообразующих факторов на мировом рынке можно отнести

следующие:

· природно-географические условия производства;

· научно-технический прогресс;

· фаза экономического цикла, в которой находится мировая

экономика;

· инфляционные процессы, происходящие в разных странах,

снижение курсов различных валют, финансовые кризисы;

· краткосрочные изменения спроса и предложения;

· меры государственного регулирования цен в отдельных странах и

группировках стран;

· каналы, по которым осуществляется внешняя торговля.

При рыночной экономике внутренние цены тесно взаимодействуют с мировыми

ценами. Прежде всего, внутреннее ценообразование испытывает существенное

давление ценовой информации мирового рынка. Это происходит потому, что

конкуренция определяет сферы специализации товаропроизводителей на выпуске тех

или иных изделий. Чтобы выдержать конкуренцию, производитель все время

отслеживает свои затраты, сравнивает их с затратами конкурентов и на ходу как

бы обогащает систему факторов снижения издержек производства, ищет пути обхода

конкурента.

Совпадение мировых и внутренних цен встречается очень редко, часто на

одни и те же товары в разных странах устанавливается разное соотношение мировых

и внутренних цен. Это происходит по многим причинам, основной из которых

является разная экономическая история стран производителей.

Взаимосвязь внутренних и мировых цен носит двусторонний характер:

внешнеторговые цены влияют на внутренние, а внутренние - на внешнеторговые [10,

238].

Мировой рынок формируется на базе взаимодействия национальных рынков

стран-участниц мировой торговли. Характерной особенностью взаимодействия

внутренних и мировых цен выступает расхождение их уровней. Это расхождение

обусловливается следующими причинами:

обособленностью внутренних рынков от мирового;

торгово-экономическими особенностями мирового рынка по сравнению с

товарным обменом в рамках отдельных стран.

Обособленность внутренних рынков состоит в том, что между ними и мировой

торговлей существуют экономические границы в форме тарифных и нетарифных

барьеров (пошлины, пограничные налоги, компенсационные сборы, субсидии,

амортизационные, налоговые, транспортные, кредитные и прочие льготы). Они

обусловливают различия в нормах прибыли и уровне затрат в ценах товаров

внутренней и международной торговли.

Чем сильнее степень обособления национальных рынков от мирового, тем

слабее связь между процессами ценообразования, которые протекают на этих

рынках, и тем больше различия в уровнях внутренних и внешнеторговых цен.

Теоретически и практически можно выделить три типа таких обособлений:

полная замкнутость внутренних рынков;

свободное движение товаров между внутренним и мировым рынками.

Характер и степень обособления оказывают существенное влияние на цены.

При полном обособлении национального рынка от мировой торговли, проявляющемся в

отсутствии движения товаров между ними, ценообразование на внутреннем рынке

определяется внутренними затратами и основой цен служат национальные затраты

труда.

Обратная ситуация может возникать в условиях, когда внутренний рынок не

отделен от мирового. В этом случае при отсутствии тарифных и нетарифных

барьеров внутренняя торговля сливается с мировой, хотя это и нетипично,

поскольку государства в той или иной мере защищают национальную экономику.

На практике чаще всего встречается частичное, неполное обособление, при

котором процессы ценообразования на внутреннем и мировом рынках протекают во

взаимодействии. Такое взаимодействие осуществляется по каналам экспорта и

импорта.

Рассматривая степень взаимодействия внутренних цен и цен мировой

торговли, следует отметить, что цены мировой торговли с большей силой влияют на

внутренние цены, чем внутренние на мировые. Цены мировой торговли воздействуют

через импорт на увеличение предложения товаров в рамках национального рынка и

действуют в направлении снижения внутренних цен.

Внутренние цены влияют на цены мировой торговли прежде всего размерами

обращающейся на мировом рынке товарной массы, т.е. предложением. Масштабы

такого влияния зависят от доли экспорта определенного товара данной страны в

общемировом объеме экспорта. Кроме того, экспорт может снижать предложение и

увеличивать спрос на товары национального производства и таким образом

способствовать повышению внутренних цен.

На соотношение внутренних цен и цен мировой

торговли оказывают влияние направление, размеры и характер тарифных и нетарифных барьеров,

которые неодинаковы в разных странах по товарам, а также по экспорту и импорту.

Однако для их совокупного влияния характерна одна закономерность: чем больше (при прочих равных

условиях) степень государственного регулирования внешнеэкономической

деятельности, тем значительнее отклонение внутренних цен от цен мировой

торговли. Это обусловлено тем, что на внутренние цены введение и увеличение

внешнеторговых барьеров при ввозе в страну товаров действует в направлении их

повышения, а при вывозе - понижения.

Наряду с обособленностью внутренних рынков от

мировой торговли существенное влияние на различие внутренних и мировых цен оказывают также

торгово-экономические особенности мирового рынка. К числу таких особенностей

относятся широта товарной номенклатуры, значительный объем товарооборота и

множественность обслуживающих валют, большая территориальная протяженность,

разнообразие каналов, по которым осуществляется торговля.

Особенности мирового рынка влияют на цены международной

торговли и их взаимосвязь с внутренними ценами разнонаправленно. С одной

стороны, открытый характер, широта товарной номенклатуры и разнообразие каналов

товародвижения создают условия для более острой конкурентной борьбы, что

действует в направлении выравнивания этих цен и формирования относительно

низкого их уровня. С другой стороны, территориальная протяженность мирового

рынка, регионализм и множественность обслуживающих его валют, наоборот,

затрудняют выравнивание цен как непосредственно на мировом рынке, так и между

мировыми и внутренними рынками различных стран.

Соотношение внутренних цен и цен мировой торговли трудно

поддается количественному анализу. Это объясняется тем, что понятие цены

мировой торговли весьма неопределенно. Две пятых внешнеторгового оборота

осуществляются в рамках транснациональных корпораций по трансфертным ценам,

которые отражают внутрикорпорационные интересы. В качестве мировых цен на самом

деле выступают цены отдельных сообществ государств, регионов или внешнеторговые

цены стран-лидеров. Трудности сопоставлений внутренних и цен мировой торговли

связаны также с приведением их к так называемому условному подобию по качеству,

условиям поставки, сфере действия цены и другим параметрам. Поэтому любое

сравнение страдает некоторой условностью.

Мировой опыт показывает, что преобладающим вариантом ценовых

расхождений между внутренними ценами и ценами международной торговли выступает

превышение внутренних цен над внешнеторговыми как по экспортируемой, так и

особенно по импортируемой продукции. Для отдельных стран и товаров возможен и

допустим более высокий уровень экспортной цены по сравнению с внутренней,

поскольку создаются дополнительные стимулы для вывоза товаров. Такая ситуация

долгое время была типичной для нашей страны, когда

дешевое сырье и рабочая сила, регулирование внутренних цен позволяли

осуществлять эффективные внешнеторговые сделки. Еще и сегодня по отдельным

товарам, внутренние цены которых в республике по-прежнему регулируются,

расхождение между экспортными ценами и ценами внутреннего рынка весьма

значительно, что вряд ли можно считать оправданным. Например, внешнеторговая

цена экспортируемых калийных удобрений более чем в два раза превышает

внутреннюю. Заниженный уровень внутренних цен оказывает искажающее влияние на

затраты и цены продуктов переработки сельского хозяйства, препятствует

установлению объективных пропорций в ценах на различные виды продукции, не

стимулирует реструктуризацию производства.

В целом в международной торговле тенденция превышения уровня

внутренних цен над внешнеторговыми по экспортируемым товарам выступает в

сглаженной форме, так как при экспорте развитые страны, стимулируя вывоз

продукции, максимально уменьшают барьеры между внутренним и внешним рынками.

Превышение импортных цен над внутренними может иметь место

лишь в редких случаях, например, в условиях дефицита товаров либо

государственного регулирования цен в импортирующей стране, при объявлении

эмбарго. В других случаях более высокий уровень импортных цен при прочих равных

условиях экономически необоснован и неприемлем для любой страны, так как

означает убыточность и неэффективность такого импорта.

Формирование внешнеторговых цен на более низком по сравнению

с ценами внутренних рынков уровне объясняется рядом причин. Во-первых, поставки

на мировой рынок осуществляют, как правило, наиболее конкурентоспособные

компании, фирмы стран-экспортеров, т.е. производители с передовой технологией,

высоким техническим и организационным уровнем производства и, соответственно, с

наиболее низкими затратами. Во-вторых, в мировой торговле имеет место более

острая, чем на внутренних рынках конкуренция, которая действует в направлении

снижения цен товаров основных поставщиков. В-третьих, увеличение масштабов

сбыта за счет внешней торговли позволяет экспортерам шире использовать скидки с

цен за увеличение количества и объемов партий реализуемых товаров. Четвертой

причиной более низкого уровня цен мирового рынка по сравнению с внутренними

является использование странами различных форм стимулирования экспорта.

Производители с более низкими в масштабах национального хозяйства затратами,

получая экспортные субсидии, переориентируются с внутреннего рынка на мировой.

В результате на внутреннем рынке остаются производители с более высокими

затратами. Одновременно сокращается предложение товаров на внутреннем рынке,

что в совокупности приводит к формированию относительно высоких внутренних цен.

Примечательно, что формирование более высокого по

сравнению с мировой торговлей уровня цен на внутренних рынках характерно для

стран независимо от уровня их развития. Страна может в целом по национальному

хозяйству опережать среднемировой уровень развития и тем не менее цены на

внутреннем рынке данной страны будут выше ее экспортно-импортных цен. Объяснить

такое положение можно тем, что для соотношения внутренних и внешнеторговых цен

важен не абсолютный уровень развития и, следовательно, не абсолютные средненациональные затраты на

производство продукции, поступающей в каналы внешней торговли. Определяющее

значение имеют сравнительные национальные издержки на производство товаров в

отдельных отраслях национального хозяйства, прежде всего сравнительный уровень

затрат по экспортируемой и импортируемой продукции. Именно принцип

сравнительных издержек лежит при нормальных условиях хозяйствования в основе

участия любой страны в международной торговле.

Действие принципа сравнительных издержек

позволяет при прочих равных условиях (отсутствие неэквивалентного обмена,

внеэкономического принуждения и т.д.) получать выгоды от участия в мировой

торговле даже странам, которые по общему уровню развития уступают среднемировым

параметрам. Даже при таком положении страна, основываясь на разнице среднего

уровня затрат, с одной стороны, по экспортируемой, с другой, импортируемой

продукции, может получать выгоду от международного обмена, которая возникает в

связи с вывозом продукции наиболее эффективных, с низкими затратами в ее

национальных условиях отраслей и ввозом товаров, собственное производство

которых дороже импорта.

На формирование мировых цен и складывающихся

пропорций между ними и внутренними ценами, интенсивность товарных потоков

влияют отличия в уровнях экономического развития и жизни населения, структурах

экономики разных стран. Сравнение цен по отдельным товарным группам в разных

странах дает возможность проследить следующие закономерности. Различия в

пропорциях цен между странами с высоким и низким уровнями экономического

развития (что характеризуется показателем валового внутреннего продукта на душу

населения) весьма значительны. Продукты питания, одежда и обувь, бытовые

приборы являются относительно дорогостоящими в менее развитых странах с низким

уровнем доходов населения. Жилье, топливо и энергия, медицинское обслуживание,

досуг и образование имеют более высокие цены в странах с высоким уровнем

экономического развития и доходов населения.

Как оптовые, так и розничные цены формируются под влиянием

включения в них различной доли налогов для покрытия расходов в отраслях, связанных с

удовлетворением национально-государственных интересов (науки, образования,

здравоохранения и др.). В странах, где используется страховая медицина и

платное образование, на финансирование непроизводственной сферы не требуется

значительных налоговых изъятий. В цены товаров закладываются меньшие расходы на воспроизводство

непроизводственной сферы, чем в цены тех же товаров в странах с бесплатными

образованием и здравоохранением. Поэтому сохранение таких норм социальной

защиты неизбежно определяет относительно более высокий уровень внутренних цен

товаров, обусловленный менее эффективной распределительной системой, по

сравнению с ценами в других государствах.

Как правило, внутренние цены страны превышают цены на аналогичные товары

на мировом рынке (в большей степени - для периодов относительно спокойной

динамики мировых цен и в меньшей степени - для периодов бурного роста мировых

цен). Формирование более высокого уровня внутренних цен по сравнению

с мировыми ценами на однородную продукцию характерно для всех стран

независимо от уровня их развития, но в большей мере это типично для импортных,

и в меньшей - для экспортных, т.е. собственно мировых цен.

Однако соотношение мировых и внутренних цен может быть иным в отношении

некоторых товаров сырьевого назначения. Внутренние цены на сырье могут быть

меньше, чем на мировом рынке.

Рассмотрим взаимосвязь внутренних и мировых цен на примере РФ на ценах

нефтепродуктов. В период существования СССР и в России централизованной

плановой экономики проблемы ценообразования на мировом рынке сравнительно мало

интересовали конкретного производителя. Все операции - торговые и платежные -

производились специализированными учреждениями, внешнеторговыми объединениями и

Внешторгбанком.

Сразу после появления соответствующих законодательных актов о

самостоятельном выходе предприятий на международный рынок появилось большое

число новых субъектов рынка, как мощных крупных поставщиков, например,

Магнитогорский комбинат или Газпром и его структуры, так и маломощных, но

многочисленных "челноков".

Приблизительно до 1992-1993 гг. внутренние цены на производимую в России

продукцию в пересчете на конвертируемую валюту были ниже мировых. Кроме того,

другие составляющие цены товара: транспортные расходы, портовые услуги и

некоторые другие, в общей структуре цены не занимали значительную долю, о чем

было хорошо известно зарубежным покупателям, к тому же отсутствие в тот период

квалифицированного персонала для внешнеторговой деятельности - все это

приводило к выбросу товара на мировой рынок по ценам гораздо ниже мировых.

Поэтому не случайно против России только ЕС открыл 15 антидемпинговых процедур

расследований, ввел ограничительные квоты на поставку в эти страны по большому

количеству товарных позиций.

В настоящее время в России внутренние цены на многие экспортируемые

товары выше мировых. Причин для этого много. Кризис в российской экономике

привел к падению объемов производства, что незамедлительно сказалось на

себестоимости продукции. Ежегодное сокращение инвестиций обусловило обветшание

производственных фондов, отсутствие новых технологий. Большое и, вероятно,

негативное влияние оказывает наличие в России нескольких крупнейших

монополистов, в руках которых сосредоточены практически все рычаги по

установлению цен и тарифов на услуги, от которых в условиях Российской

Федерации зависят все. Речь идет о РАО "Газпром", РАО "ЕЭС"

и др.

При рыночной экономике внутренние цены тесно взаимодействуют с мировыми

ценами. Прежде всего, внутреннее ценообразование испытывает существенное

давление ценовой информации мирового рынка. Это происходит потому, что

конкуренция определяет сферы специализации товаропроизводителей на выпуске тех

или иных изделий. Чтобы выдержать конкуренцию, производитель все время

отслеживает свои затраты, сравнивает их с затратами конкурентов и на ходу как

бы обогащает систему факторов снижения издержек производства, ищет пути обхода

конкурента.

Важным практическим вопросом в области внутреннего ценообразования,

связанным с внешнеэкономической деятельностью, является формирование цен на

импортируемые товары и услуги. Здесь на смену "изобретениям"

советских времен, жестко привязавшим цены на импорт к ценам соответствующей

отечественной продукции, что нередко порождало всякие несуразицы, теперь

внедряется международный опыт, оправданная мировая практика. Это тем более

важно, что, как было отмечено выше, значение импорта для экономики России в

настоящее время исключительно, в том числе и для рядового потребителя.

С учетом мирового опыта и международных рекомендаций внутренние цены на

импортные товары определяются исходя из их таможенной стоимости, т. е.

совокупности валютных затрат на импорт на момент пересечения таможенной

границы, фиксируемой в таможенной декларации стоимости ввозимого товара или

рассчитываемой определенными способами, предусмотренными Законом Российской

Федерации "О таможенном тарифе". Он предписывает последовательное

применение шести следующих методов, если предшествующий невозможен: по цене

сделки с ввозимыми товарами; по цене сделки с идентичными товарами; по цене

сделки с однородными товарами; вычитание стоимости; сложение стоимости;

резервный. Эта величина затрат пересчитывается в рубли по валютному курсу и

после добавления налогов (НДС, акцизов, сборов, расходов по перевозке, хранению

и т.д.) и с учетом прибыли формируется внутренняя цена.

Государственное регулирование внутренних цен, субсидирование экспорта,

поддержка импорта, проведение таможенно - тарифной политики и т.д. в конечном

счете, оказывают существенное влияние и на цены внешние, причем тем больше, чем

мощнее присутствие компаний данной страны на мировом рынке. цена маркетинг конкурентный стратегия

Государство регулирует цены внутреннего рынка в основном с помощью двух

инструментов: гарантируя производителям уровень продажных цен и представляя

субсидии для покрытия издержек производства. Воздействие государства на уровень

цен в машиностроительных и сырьевых отраслях, как правило, осуществляется

косвенным образом. Например, государство берет на себя часть финансирования

НИОКР, проводит преимущественно скрытое финансирование экспорта, ведет

протекционистскую таможенную политику. Так, представляя экспортные субсидии

компаниям, государство позволяет им держать экспортные цены на уровне мировых и

не покидать рынок. Устанавливая низкий уровень импортных пошлин, например, на

сырье, государство преследует цель повысить конкурентоспособность на внешнем

рынке тех товаров, на изготовление которых оно идет.

Одной из разновидностей воздействия на цены мирового рынка является

демпинг. Цель демпинга - завоевание определенным товаром или группой товаров

внешнего рынка путем продажи товаров на мировом рынке по ценам ниже внутренних.

В дальнейшем убытки покрываются путем повышения цен на внешнем рынке, а затем и

за счет проникновения в экономику стран-импортеров.

Имеются и другие механизмы, и инструменты, используемые государством для

проведения внешнеторговой политики (квоты, добровольное ограничение экспорта и

т.д.), которые, в конечном счете, оказывают существенное влияние на уровень цен

на мировом рынке, особенно если данная страна является, с экономической точки

зрения, крупной.

Существенной особенностью переходной российской экономики являлась

значительно более низкий уровень внутренних цен на основные виды энергоресурсов

по сравнению с их ценами на мировом рынке. Фактически в России нет внутреннего

конкурентного рынка нефти. Соответственно, и "внутренняя цена" сырой

нефти - это нечто виртуальное, не имеющее объективной экономической основы.

Приводимые в различных изданиях (Госкомстата и других ведомств) параметры,

определяющие цены на внутреннем рынке - "котировки нефти на свободном

рынке", "цена производителя", "цена приобретения",

"выпуск в фактических ценах" - весьма неоднозначны и разные источники

дают разные цифры. Внутренние цены на нефть оставались в сфере государственного

регулирования вплоть до начала 1995 г. Их рост ограничивался установлением

предельного уровня либо цены (на первых этапах экономической реформы), либо

рентабельности (нормы прибыли). В результате внутренние цены на нефть, хотя и

имели тенденцию к росту в долларовом выражении, оставались существенно ниже

мирового уровня.

Быстрое сближение с ценами мирового рынка началось лишь в 1995 г., т.е.

после либерализации цен на нефть и отмены квот и лицензий на ее экспорт.

В последние годы динамика изменения внутрироссийских цен следует (с

временным лагом в 1 - 2 месяца) динамике мировых цен; при этом цены внутреннего

рынка составляют в среднем чуть более половины мировых, хотя из-за сезонных

колебаний спроса на нефтепродукты отношение внутренней цены к мировой может

колебаться в весьма широких (от 30% до 70%) пределах. Нестабильность и скачки

цен на внутреннем рынке нефти и нефтепродуктов негативно влияют на

общеэкономическую ситуацию в стране, усиливают инфляционные процессы и снижают

уровень конкурентоспособности российских компаний.

Фактически цены на внутреннем рынке нефти и нефтепродуктов зависят от

двух основных факторов: мировых цен на нефть и системы налогообложения нефтяных

компаний, в первую очередь, привязки НДПИ (доля которого в цене нефти на

внутреннем рынке составляет более 30%) к мировым ценам. Поскольку основное

число НПЗ (более 80% внутреннего рынка) в России входит в структуру

вертикально-интегрированных нефтяных компаний, для которых НПЗ представляют

лишь элемент общей производственной цепочки, постольку повышение цен на нефть

на внешних рынках ведет к их росту внутри России.

Рассмотрим упрощенно: изначально существует некий паритет между внешними

и внутренними ценами, они не равны между собой, но с учетом государственных

акцизов и налогов между ними существует некий паритет по выгодности для

продавца (он получает примерно одинаковую прибыль от продаж внутри страны и за

рубеж). Но вот мировые цены начали расти и продавец получает возможность

получить больше прибыли от продаж на экспорт. Для максимизации прибыли он

перераспределяет объемы нефти по рынкам продаж, направляя больше нефти на

экспорт и оставляя меньше внутри страны. Уменьшение количества продаваемой

внутри страны нефти создает ее дефицит для внутренних покупателей, внутренний

спрос превышает уменьшившееся предложение и вызывает внутренний рост цен на

нее.

Все конкретные цены подразделяются на национальные (внутренние) цены и

цены мировых рынков. Национальные (внутренние) цены обеспечивают

функционирование национальной экономики. Сфера их действия не выходит за

пределы страны. Они формируются с учетом особенностей всех сфер национальной

экономики и требований внутреннего рынка страны. Цены мировых рынков

обслуживают деятельность мировых (региональных) рынков и формируются с учетом

их требований. Уровень и структура национальных (внутренних) цен и мировых цен

на одну и туже продукцию, как правило, различаются между собой. Их совпадение

является исключением из общего правила. Хотя имеется тесная связь между

внутренними и мировыми ценами, которая обеспечивается в первую очередь системой

контрактных цен на продукцию внешнеторгового оборота.

Задачи

Задача 1

Оценить целесообразность производства женских сумок для

предприятия-изготовителя с учетом действующего налогообложения. Розничная цена

сумки, сформированная с учетом налога с продаж - 82000 руб. Торговая надбавка

согласована торговой организацией с фирмой поставщиком в размере 30%.

Себестоимость производства сумки-38000руб. Нормальную работу предприятию

изготовителю обеспечивает рентабельность в размере 25% от полной себестоимости.

Решение.

В связи с тем, что с 1 января 2010 отменено взимание налога с продаж,

примем за розничную цену сумки с НДС - 82 000 руб., тогда рассчитаем сумму налога

на добавленную стоимость (НДС) в розничной цене изделия:

НДС = (82 000 / 120) * 20 = 13 666,7 руб.

Рассчитаем сумму торговой надбавки (ТН) в составе розничной цены:

ТН = ((82 000 - 13 666,7) / 130) * 30 = 15 769,2 руб.

Отпускная цена предприятия-изготовителя будет равна:

Цотп = 82 000 - 13 666,7 - 15 769,2 = 52 564,1 руб.

С 2008 года отменена уплата отчисления в республиканский фонд поддержки

производителей сельскохозяйственной продукции, продовольствия и аграрной науки,

а по состоянию на 1 января 2013 года других местных налогов и сборов на

производство сумок не устанавливалось.

Производство сумок не является объектом для обложения акцизом.

Сумма прибыли в цене составит:

П = 52 564,1- 38 000 = 14 564,1 руб.

Рассчитаем рентабельность изделия (Р):

Р = (14 564,1 / 38 000) * 100 = 38,3%

Поскольку рентабельность нового изделия выше средней по предприятию (25%)

38,3%>25%, можно сделать вывод о целесообразности производства женских

сумок.

Задача 2. Обоснование

цены затратным методом

При имеющихся исходных данных Таблица 1.1. необходимо рассчитать

отпускную цену с НДС предприятия-производителя:

Таблица 1.1-Исходные данные

|

№ пп

|

Показатели

|

Исходные данные

варианта 4

|

|

1

|

Сырье и материалы

|

34

|

|

2

|

Возвратные отходы

|

0,5

|

|

3

|

Вспомогательные материалы

|

4,2

|

Заработная плата

|

11,1

|

|

5

|

Отчисления в ФСЗН,%

|

34

|

|

6

|

Отчисления в Белгосстрах, %

|

1

|

|

7

|

Амортизация

|

10,4

|

|

8

|

Прочие расходы в % от

полной себестоимости

|

5

|

|

9

|

Полная

себестоимость

|

|

|

10

|

Норматив рентабельности, %

|

18

|

|

11

|

Ставка акциза, %

|

25

|

|

11

|

Ставка НДС, %

|

20

|

Для того, чтобы рассчитать отпускную цену с НДС предприятия-производителя

необходимо, прежде всего, найти полную себестоимость изделия.

При имеющихся данных найдем:

· сумму отчислений в ФСЗН по формуле:

Офсзн = ЗП х Сфсзн / 100 = 11,1*34 / 100 = 3,77 руб.,

где Офсзн- отчисления в ФСЗН, руб; ЗП -заработная плата,

включаемая в цену изделия, руб;

· сумму отчислений в Белгосстрах по формуле:

Остр = ЗП х Сстр / 100 = 11,1 * 1 / 100 = 0,11 руб.,

где Остр - отчисления в Белгосстрах, руб.; Сстр -

установленная законодательно ставка отчислений в Белгосстрах для предприятия.

· сумму прочих расходов:

Прасх = (СМ - ВО + ВМ + ЗП + Офсзн + Остр + Ам) х Ппр / (100

- Ппр) = (34 -0,5 + 4,2 + 11,1 + 3,77+0,11+10,4)*5/(100-5) = 3,32 руб.

где СМ- затраты на сырье и материалы, руб ;ВО - возвратные

отходы, руб.; ВМ - затраты на вспомогательные материалы; Ам -

амортизация, руб.; Ппр - процент распределения прочих расходов, % ;

Найдём полную себестоимость изделия:

Сед = СМ - ВО + ВМ + ЗП + Офсзн + Остр + Ам + Прасх = 34 -0,5

+ 4,2 + 11,1 + 3,77+0,11+10,4+3,32 = 66,4 руб.

По норме рентабельности, равной 18%, найдем сумму прибыли в цене на

единицу изделия:

П = Р х Сед / 100 = 18 * 66,4 / 100 = 11,95 руб.,

где П - прибыль, руб.; Р- норматив рентабельности, %.

Так как изделие облагается акцизом и ставка акциза составляет 25% ,

найдем сумму акциза:

А = (Сед + П) х Са / (100 - Са) = (66,4+ 11,95)*25 / (100-25)

= 26,12 руб.,

где Са -ставка акциза, %

Тогда,

отпускная цена без НДС предприятия-производителя будет равна:

Цотп = Сед

+ П + Ак = 66,4 + 11,95 + 26,12 = 104,47 руб.

Найдем сумму НДС:

НДС = Цотп х Сндс = 104,47 * 20% = 20,89 руб.

где Сндс - ставка налога на добавленную стоимость, %.

Отпускная цена с НДС составит:

Цотп.ндс = Цотп + НДС = 104,47 +20,89 = 125,36 руб.

Плановая калькуляция по расчету отпускной цены представлена в таблице

1.2.

|

Таблица

1.2 -Плановая калькуляция по расчету отпускной цены на продукт

|

|

№ пп

|

Показатели

|

Сумма,

руб

|

|

1

|

Сырье и

материалы

|

34

|

|

2

|

Возвратные

отходы

|

0,5

|

|

3

|

Вспомогательные

материалы

|

4,2

|

|

4

|

Заработная

плата

|

11,1

|

|

5

|

Отчисления в

ФСЗН

|

3,77

|

Отчисления в

Белгосстрах

|

0,11

|

|

7

|

Амортизация

|

10,4

|

|

8

|

Прочие расходы

|

3,32

|

|

9

|

Полная

себестоимость

|

66,4

|

|

10

|

Прибыль

|

11,95

|

|

11

|

Акциз

|

26,12

|

|

12

|

Отпускная цена

|

104,47

|

|

13

|

НДС

|

20,89

|

|

14

|

Отпускная цена

с НДС

|

125,36

|

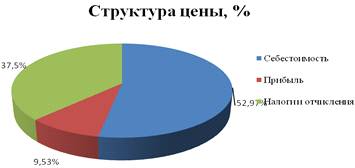

Далее проведем структурный анализ состава цены и построим диаграмму.

Построим таблицу 1.3 анализа структуры цены изделия, используя данные из

Таблицы 1.2 плановой калькуляции по расчету отпускной цены:

Таблица 1.3-Анализ структуры цены

|

Показатели

|

Сумма,

руб.

|

Уд.вес

в цене, %

|

|

Себестоимость

|

66,4

|

52,97

|

|

Прибыль

|

11,95

|

9,53

|

|

Налоги

и отчисления, без

отчислений, включенных в себестоимость изделия

|

47,01

|

37,5

|

По результатам 1.3 построим диаграмму 1

Структура цены

Зная структуру цены производимой предприятием продукции, можно выявить,

какую долю в цене занимают затраты, прибыль и косвенные налоги. На основе этого

определяются резервы снижения себестоимости. Информация о структуре цены важна

в процессе разработки стратегии и тактики ценообразования. Если в структуре

цены наибольшую долю занимает себестоимость, то это свидетельствует о снижения

конкурентоспособности. В результате фирма не может принимать полноценное

участие в ценовой конкуренции. Большая доля прибыли и налогов и низкая доля

себестоимости говорит об обратном - предприятие конкурентоспособно и может в

конкурентной борьбе использовать снижения цены.

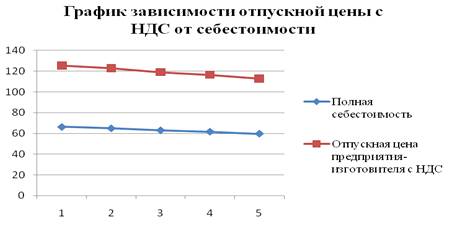

Рассчитаем влияние снижения себестоимости на 2, 5, 7 и 10% на отпускную

цену.

Для этого построим таблицу, которая позволит увидеть зависимость цены от

себестоимости.

Таблица 1.4-Анализ влияния выявленных резервов снижения

себестоимости на отпускную цену

|

Показатели

|

Сумма,

руб.

|

Снижение

себестоимости на

|

|

|

2%

|

5%

|

7%

|

10%

|

|

Полная

себестоимость

|

66,4

|

65,07

|

63,08

|

61,75

|

59,76

|

|

Прибыль

|

11,95

|

11,71

|

11,35

|

11,12

|

10,76

|

|

Акциз

|

26,12

|

25,59

|

24,29

|

23,51

|

|

Отпускная

цена предприятия-изготовителя

|

104,47

|

102,37

|

99,24

|

97,16

|

94,03

|

|

НДС

|

20,89

|

20,47

|

19,85

|

19,43

|

18,81

|

|

Отпускная

цена предприятия-изготовителя с НДС

|

125,36

|

122,84

|

119,09

|

116,59

|

112,84

|

Более наглядную зависимость цены от себестоимости поможет увидеть график.

Построим график зависимости отпускной цены изготовителя с НДС от себестоимости:

График 1- График зависимости отпускной цены изготовителя с

НДС от себестоимости

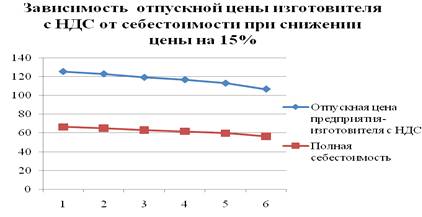

При снижении отпускной цены изготовителя с НДС на 15% график зависимости

будет иметь вид:

График 2-Зависимость отпускной цены изготовителя с НДС от

себестоимости при снижении цены 15%

Рассмотрим влияние норматива установленной рентабельности на отпускную

цену, для этого построим таблицу 1.5.

Таблица 1.5- Анализ влияния на отпускную цену норматива

установленной рентабельности

|

№

строки таблицы

|

Показатели

|

Рентабельность,

%

|

|

|

15

|

16

|

17

|

20

|

|

1.

|

Прибыль

|

9,96

|

10,62

|

11,29

|

13,28

|

|

2.

|

Акциз

|

25,45

|

25,67

|

25,9

|

26,56

|

|

3.

|

Отпускная

цена предприятия-изготовителя

|

101,81

|

102,69

|

103,59

|

106,24

|

|

4.

|

НДС

|

20,36

|

20,54

|

20,72

|

21,25

|

|

5.

|

Отпускная

цена предприятия-изготовителя с НДС

|

122,17

|

123,23

|

124,31

|

127,49

|

Построим график зависимости отпускной цены изготовителя с НДС от

норматива рентабельности.

График 2-Зависимость отпускной цены изготовителя с НДС от

норматива рентабельности

При снижении отпускной цены изготовителя с НДС на 15% график зависимости

будет иметь вид:

Себестоимость - это затраты на производство и реализацию товаров,

выраженные в денежной форме. Себестоимость продукции является не только

важнейшей экономической категорией, но и качественным показателем, так как она

характеризует уровень использования всех ресурсов, находящихся в распоряжении

предприятия. Размер себестоимости продукции предприятия определяет нижний

уровень цены, размер прибыли предприятия, а следовательно, и налоговых

отчислений в бюджет. В рыночной экономике роль и значение себестоимости

продукции для предприятия резко возрастают. С экономических и социальных

позиций значение снижения себестоимости продукции для предприятия заключается в

следующем:

· в увеличении прибыли, остающейся в распоряжении пред приятия,

а следовательно, в появлении возможности не только в простом, но и расширенном

воспроизводстве;

· в появлении большей возможности для материального

стимулирования работников и решения многих социальных проблем коллектива

предприятия;

· в улучшении финансового состояния предприятия и снижении

степени риска банкротства;

· в возможности снижения продажной цены на свою продукцию, что

позволяет в значительной мере повысить конкурентоспособность продукции и

увеличить объем продаж;

· в снижении себестоимости продукции в акционерных обществах,

что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

Важным элементом цены является прибыль, которая

представляет собой форму чистого дохода, категорию расширенного

воспроизводства. Она необходима для развития производства и материального

стимулирования на предприятии, а также является важным источником формирования

доходной части бюджета. Для определения прибыли в цене товара необходимо

обосновать приемлемую норму рентабельности, которая показывает, какую прибыль

должно иметь предприятие на один рубль затрат, чтобы нормально функционировать

и обеспечивать условия для расширенного воспроизводства. Таким образом, если предприятие будет включать в цену

прибыль на уровне рассчитанной нормы, то в результате реализации продукции по

таким ценам оно обеспечит поступление желаемой прибыли.

Список использованных источников

1. О

ценообразовании - Закон Республики Беларусь от 10 мая 1999 г. № 255-З в

редакции Закона Республики Беларусь от 31 декабря 2009 г. № 114-З //

(Национальный реестр правовых актов Республики Беларусь, 2010 г., № 15, 2/1666

. О

некоторых вопросах регулирования цен(тарифов) в Республике Беларусь: Указ

Президента Респ. Беларусь № 72 от 25 февраля 2011 г. N 72// Национальный реестр

правовых актов Респ. Беларусь 28 февраля 2011 г. N 1/1237

. О

Концепции ценообразования в Республике Беларусь - Постановление Совета

Министров Республики Беларусь 20 июля 2005 г. № 799 в редакции Постановления

Совета Министров Республики Беларусь от 28 февраля 2007 г. № 252 //

Национальный реестр правовых актов Республики Беларусь, 2007 г., № 57, 5/24810

. Инструкция

о порядке формирования и применения цен и тарифов. Утв. Постановлением

Министерства экономики Республики Беларусь 10.09.2008 N 183. Зарегистрировано в

Национальном реестре правовых актов Республики Беларусь 12 сентября 2008 г. N

8/19435

5. Беседина

В.Н., Волкова Е.Е. Ценообразование: учеб.пособие. - М.: Экономистъ, 2006 - 141

с.

6. Герасименко

В. В. Ценообразование. М.: Инфра-М, 2009. -422 с.

7. Данченок

Л.А. Маркетинговое ценообразование: политика, методы, практика / Л.А.Данченок,

А.Г.Иванова. - М.:Эксмо, 2006 -464 с.

8. Емельянова,

Т.В. Ценообразование / Т.В. Емельянова - 3-е изд., перераб.- Минск: Выш. шк.,

2006. - 255

9. Побединская,

А.Ю. Ценообразование [Электронный ресурс]: курс лекций. - Минск: Акад. упр. при

Президенте Республике Беларусь, 2008.-156 с.

. Полещук

И.И.,Терёшина В.В. Ценообразование:Учебник. - Мн.:БГЭУ, 2001- 303с.

11. Салимжанов,

И. К. Ценообразование/И. К. Салимжанов. - М.: КноРус, 2008. - 304 с.

12. Тарасов,

В. Ценообразование. - Минск: Интерпресссервис, 2009. - 256 с.

13. Ценообразование:

Курс лекций/О.Э. Шаркова, Т.П. Сокольчик. - Минск: Акад. упр.при Президенте

Респ. Беларусь, 2007. - 249 с.