Аналіз собівартості продукції на підприємстві 'Комета'

КУРСОВА

РОБОТА

Тема:

Аналіз

собівартості продукції на підприємстві «Комета»

Зміст

Вступ

1. Собівартість продукції: поняття, структура та види

2. Аналіз фінансово-економічних показників господарської

діяльності підприємства «Комета»

.1 Визначення трудомісткості річної виробничої програми

.2 Розрахунок необхідної кількості робочих місць

. Визначення чисельності промислово - виробничого персоналу

3.1 Розрахунок чисельності

допоміжних робітників

3.2 Розрахунок чисельності керівників, спеціалістів і

службовців

4. Розрахунок фонду оплати праці ПВП

5. Розрахунок річної суми амортизаційних відрахувань

6. Визначення витрат на основні та допоміжні матеріали і

куповані напівфабрикати та комплектуючі вироби

7. Калькуляція собівартості та розрахунок гуртової ціни виробу

8. Розрахунок основних техніко-економ1чних показників роботи

підприємства

9. Чинники і

можливі шляхи зниження собівартості продукції

Висновок

Список використаної літератури

Вступ

Головними завданнями розвитку

економіки на сучасному етапі є всемірне підвищення ефективності виробництва, а

також заняття стійких позицій підприємств на внутрішньому і міжнародному

ринках. Щоб витримати гостру конкуренцію і завоювати довіру покупців

підприємство повинне вигідно виділятись на тлі підприємств того ж типу. Добре

відомо, що покупця в першу чергу цікавить якість продукції і її ціна. Чим вище

перший показник і нижчий за другий, тим краще і вигідніше для покупця і

підприємства. Резерви поліпшення цих показників якраз і поміщені в собівартості

продукції.

В узагальненому вигляді собівартість

продукції відображає всі сторони господарської діяльності підприємств, їх

досягнення і недоліки. Рівень собівартості пов'язаний з об'ємом і якістю

продукції, використанням робочого часу, сировини, матеріалів, устаткування,

витрачанням фонду оплати праці і т.д. Собівартість, у свою чергу, є основою

визначення цін на продукцію. Систематичне зниження собівартості промислової

продукції - одна з основних умов підвищення ефективності промислового

виробництва. Вона робить безпосередній вплив на величину прибутку, рівень

рентабельності, а також на загальнодержавний грошовий фонд - бюджет. Тому

формування витрат виробництва і обертання, їх облік мають важливе значення для

підприємницької діяльності організацій.

Під собівартістю продукції, робіт і

послуг розуміються виражені в грошовій формі витрати всіх видів ресурсів:

основних фондів, природної і промислової сировини, матеріалів, палива і

енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції

і виконання робіт, а також для збереження і поліпшення умов виробництва і його

вдосконалення. Це один з узагальнюючих показників інтенсифікації і ефективності

споживання ресурсів.

Склад витрат, що включаються в

собівартість продукції, їх класифікація по статтях визначаються державним

стандартом, а методи калькуляції - самими підприємствами. Завданнями аналізу

собівартості продукції є:оцінка обґрунтованості і напруженості плану за

собівартістю продукції;встановлення динаміки і ступеня виконання плану за

собівартістю;визначення чинників, що вплинули на динаміку показників

собівартості і виконання плану за ними, величини і причини відхилень фактичних

витрат від планових; аналіз собівартості окремих видів продукції;виявлення

резервів подальшого зниження собівартості продукції. Аналіз собівартості

продукції і направлений на виявлення можливостей підвищення ефективності

використання матеріальних, трудових і грошових ресурсів в процесі виробництва,

постачання і збуту продукції, Вивчення собівартості продукції дозволяє дати правильнішу

оцінку рівню показників прибутку і рентабельності, досягнутому на

підприємствах.

Метою курсової роботи є вивчення

питань, пов'язаних з аналізом собівартості продукції на підприємстві: суть,

цілі, методи даного аналізу, значення і резерви зниження собівартості

продукції.

Завданням курсової роботи відповідно

до поставленої мети є:

· Вивчення понять собівартості

продукції;

· Аналіз особливості формування

собівартості продукції підприємства;

· Визначення можливих шляхів

зниження собівартості продукції підприємства.

Під час вивчення даної теми мною були

використані навчальна та спеціальна література по економічному та фінансовому

аналізах, навчальні посібники з теорії бухгалтерського обліку та ведення

господарської діяльності, а також інтернет-джерела.

1. Собівартість продукції: поняття,

структура та види

Показнику собівартості продукції

належить одне з провідних місць в економічному механізмі господарювання. Від

рівня собівартості залежить прибуток, рівень цін, рентабельність та інші

показники. [1, с. 70]

Собівартість продукції (робіт,

послуг) є одним із найважливіших показників роботи кожного підприємства чи

організації, так як вона характеризує всі сторони його (її) діяльності. В

собівартості продукції втілені всі затрати на виробництво і реалізацію

продукції, тому вона показує наскільки ефективно на підприємстві

використовуються всі види ресурсів. Крім того, собівартість продукції

характеризує результати виробничої, господарської і комерційної діяльності

підприємства. [2,

c.89]

Собівартість продукції (робіт, послуг) - це виражені у

грошовій формі витрати, пов’язані з підготовкою, організацією, веденням

виробництва та реалізацією продукції (виконання робіт, надання послуг). Також

собівартість визначається як вартісна оцінка використовуваних в процесі

виробництва продукції (робіт, послуг) природних ресурсів, сировини, палива,

матеріалів, енергії, основних фондів, трудових ресурсів, а також інших витрат

на її виробництво і реалізацію.

Собівартість - один з найважливіших

показників діяльності підприємства, оскільки він:

•комплексно характеризує рівень

витрат усіх наявних ресурсів підприємства, а відтак, і рівень техніки,

технології та організації виробництва;

•є базою для оцінки економічної

ефективності виробництва;

•є базою для встановлення цін на

продукцію (роботи, послуги);

•є базою для визначення прибутку

підприємства.

Собівартість продукції є якісним

показником, в якому концентровано відображаються результати господарської

діяльності організації, її досягнення і резерви. Чим нижча собівартість продукції,

тим більшою є економія праці, краще використовуються основні фонди, матеріали,

паливо, тим дешевше виробництво продукції обходиться як підприємству, так і

суспільству в цілому. [1, c. 71]

На практиці не завжди собівартість

продукції є повним відображенням дійсних витрат на її виробництво: одні з них

мають відношення до процесу виробництва продукції, але відшкодовуються за

рахунок прибутку, а інші входять у собівартість, але не мають прямого зв'язку з

виробництвом.

Виокремлюють такі види собівартості:

а) залежно від часу формування

затрат:

планова;

фактична;

нормативна;

кошторисна;

б) виходячи із місця формування

затрат:

цехова;

виробнича;

повна;

в) залежно від тривалості

розрахункового періоду:

місячна;

квартальна;

річна;

г) за складом продукції:

товарна;

валова;

реалізована;

незавершене виробництво;

ґ) за ступенем охоплення підприємств:

індивідуальна;

галузева.

Надамо визначення основних видів

собівартості.

Планова собівартість виготовленої

продукції являє собою прогноз величини витрат певної господарчої організації на

виготовлення конкретної продукції.

Фактична собівартість продукції - це

сума витрат, здійснених конкретною господарчою організацією в ході виготовлення

продукції за умов, що склалися на виробництві. [3, c.

601]

Метою врахування фактичної собівартості

продукції є своєчасне, повне та достовірне відображення фактичних витрат,

пов'язаних з виробництвом продукції та її реалізації замовникові, виявлення

відхилень від очікуваних значень, а також контроль за використанням

матеріальних, трудових та фінансових ресурсів. Окрім того, дані обліку

собівартості продукції використовуються у процесі аналізу для виявлення

всередині організації виробничих резервів, а також при визначенні фактичних

фінансових результатів діяльності господарчої організації та її підрозділів.

Кошторисна собівартість визначається

господарчою організацією під час складання необхідного комплексу проектних

документів за кошторисними нормами та цінами, які діють на момент її

розрахунку. Вона є базою для розрахунку планової собівартості виготовленої

продукції і дає змогу, з одного боку, господарчій організації прогнозувати

рівень своїх майбутніх витрат, а з іншого - надає можливість замовнику оцінити

межі (рамки), в яких може відбуватися торг із цією організацією. І нарешті,

кошторисна собівартість є одним із документів, за яким державні органи

оподаткування контролюють прибутки конкретної угоди деяких господарчих

організацій.

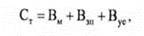

Для економічного оцінювання варіантів

техніки та вибору найефективнішого з них розраховується насамперед технологічна

собівартість, яку можна представити як суму витрат цеху, що безпосередньо

пов'язані з виконанням технологічних операцій. Цей вид собівартості

розраховують за такою формулою:

де Вм - вартість сировини і матеріалів;

В,,, - основна та додаткова заробітна плата;

Вуе - витрати на експлуатацію та утримання устаткування.

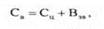

Цехова собівартість складається з усіх витрат цеху на виробництво

певного виду продукції. Вона розраховується за формулою

де Вм - вартість сировини і матеріалів;

Впов - поворотні відходи виробництва;

Внвв - вартість напівфабрикатів власного виробництва;

Впк - вартість покупних комплектуючих;

Вп - витрати на паливо для технологічних цілей;

Ве - витрати на енергію для технологічних цілей;

Взо - основна заробітна плата;

Взд - додаткова заробітна плата;сп - відрахування на соціальні потреби;

Вів - витрати на відтворення інструменту;

Вус - витрати на утримання і експлуатацію устаткування;

Внп - витрати на розробку та освоєння нової продукції;

Вц- інші цехові витрати;

Вб - втрати від браку.

Таким чином, виходячи із місця формування затрат, основними є показники

виробничої і повної собівартості. Отже, виробнича собівартість - це сума всіх

виробничих витрат, а повна собівартість - це сума виробничої собівартості і

невиробничих витрат.

За допомогою виробничої собівартості обліковується незавершене

виробництво та виготовлена продукція, яка знаходиться у вигляді

товарно-матеріальних запасів підприємства. Виробнича собівартість лежить в

основі формування собівартості реалізованої продукції. Цей вид собівартості

розраховують за такою формулою:

де Взв - загальновиробничі витрати.

До складу невиробничих витрат відносяться операційні невиробничі

витрати (адміністративні витрати, витрати на збут тощо), а також витрати за

період, що пов'язані із залученням позикового капіталу.

Показник повної собівартості використовується для визначення фінансових

результатів діяльності підприємства, аналізу рентабельності та ціноутворення

продукції.

Необхідно визначити, що індивідуальна собівартість показує рівень

організації виробництва, автоматизації та механізації, спеціалізації та

концентрації, що є неоднаковими для різних підприємств однієї галузі.

Проте галузева собівартість даного виду продукції показує середній за

галуззю рівень техніки, організації виробництва, продуктивність праці та

прогресуючих норм витрат матеріальних ресурсів. Цей показник можна обчислити за

формулою

де Сгі - середньогалузева собівартість і-го виробу;

Сі - індивідуальна собівартість з виробництва і-го виробу на і-му

підприємстві;

Оті - обсяг товарної продукції з виробництва і-то виробу на і-му

підприємстві;

К - кількість підприємств галузі, що випускають і-й виріб.

Визначення собівартості одиниці продукції за встановленими статтями

(номенклатурою) витрат називається калькулюванням. Проте розрізняють

калькулювання планової (обчислюється за плановими нормами і нормативами) та звітної

собівартості (розраховується за фактичними даними). [3, c. 610] До собівартості

продукції, зокрема, включаються витрати праці, засобів і предметів праці на

виробництво продукції на підприємстві. До них відносяться:

витрати на підготовку і освоєння виробництва;

витрати, безпосередньо пов'язані з виробництвом продукції (робіт,

послуг), зумовлені технологією і організацією виробництва, включаючи витрати на

контроль виробничих процесів і якості продукції, що випускається;

витрати, пов'язані з раціоналізацією й винахідництвом;

— витрати по обслуговуванню

виробничого процесу, забезпеченню нормальних умов праці й техніки безпеки;

- витрати, пов'язані з набором

робочої сили, підготовкою та перепідготовкою кадрів;

відрахування на соціальні заходи;

витрати по управлінню виробництвом

тощо.

Крім цього, до собівартості продукції

(робіт, послуг) включаються також втрати від браку, від простоїв за

внутрішньовиробничими причинами, нестачі матеріальних цінностей у виробництві й

на складах в межах норм природного убутку. Залежно від того, які витрати

включаються до собівартості продукції, традиційно виділяються такі її види:

технологічна-включає лише прямі

витрати, пов'язані з підготовкою та виготовленням продукції;

виробнича - включає прямі витрати і

загальновиробничі витрати; вона характеризує витрати самостійного виробничого

підрозділу (цеху) на виготовлення продукції;

маргінальна (обмежена) - це виробнича

собівартість, яка характеризує рівень прямих змінних витрат, які припадають на

одиницю продукції;

фабрично-заводська - собівартість, до

складу якої включаються, крім безпосередніх затрат на її виготовлення, ще й

адміністративні та інші операційні витрати;

повна - виробнича собівартість, яка

збільшена на суму адміністративних, комерційних і збутових витрат. Цей показник

інтегрує загальні витрати підприємства, які пов'язані як з виробництвом, так і

з реалізацією продукції;

індивідуальна - характеризує витрати

конкретного підприємства, які пов'язані з випуском продукції;

середньогалузева - характеризує

середні по галузі витрати на виробництво даного виробу і розраховується за

формулою середньозваженої із індивідуальних собівартостей підприємств галузі.

Принцип історичної собівартості, що

покладений в основу бухгалтерського обліку, передбачає пріоритетну оцінку

активів підприємства, виходячи з витрат на їх виробництво і споживання.

Згідно з Національними положеннями

(стандартами) бухгалтерського обліку до історичної (фактичної) собівартості

повинні включатися лише виробничі витрати: прямі матеріальні витрати, прямі

витрати на оплату праці, інші прямі витрати і загальновиробничі витрати.

Показник повної собівартості

використовується не для оцінки активів, а для цілей довгострокового планування

та для визначення ціни на продукцію. За ознакою часу собівартість поділяється на планову (нормативну) і

фактичну. Для розрахунку планової (нормативної) собівартості включаються

максимально допустимі витрати підприємства на виготовлення продукції,

передбачені планом на минулий період. Фактична собівартість характеризує розмір

дійсно затрачених засобів на випущену продукцію, виконані роботи чи надані

послуги. [1, c. 72]

2. Аналіз фінансово-економічних показників господарської

діяльності підприємства «Комета»

2.1 Визначення трудомісткості річної

виробничої програми

Таблиця 1

|

№ п/п

|

Вид і розряд робіт

|

Трудомісткість

виробу, нормо-годин

|

Річна прогр., шт.

|

Трудомісткість

програми за видами і розрядами робіт, н- год.

|

|

1

|

Складальні роботи -

всього, в тому числі за розрядами:

|

6,4

|

26000

|

166400

|

|

1 розряд

|

1,6

|

|

41600

|

|

2 розряд

|

2,8

|

|

72800

|

|

5 розряд

|

2,0

|

|

52000

|

|

2

|

Налагоджувальні і

регулювальні роботи - всього:

|

0,8

|

|

20800

|

|

6 розряд

|

0,8

|

|

20800

|

|

3

|

Разом по усіх видах

робіт

|

7,2

|

26000

|

187200

|

2.2 Розрахунок необхідної кількості

робочих місць

Обчислюємо номінальний річний фонд часу роботи обладнання:

Ф н. = (365 - В - Св.) х Т зм. х Nзм.;

Ф н. = (365- 107) х 8 х 1 = 2064 год. / рік

Дійсний річний фонд часу роботи обладнання, якщо коефіцієнт

втрат робочого часу через простої у ремонті 5 % становитиме:

х (1- 0,05) = 1960,8 (196 1)год. /рік

Таблиця 2

|

№ п/п

|

Показники

|

Позн.

|

Види робіт за

розрядами

|

Всього

|

|

|

|

Складальні

|

Налагодження і

регулювання

|

|

|

|

|

1

|

2

|

5

|

6

|

|

|

1

|

Нормативна

трудомісткість, нормо-години

|

Тн

|

1,6

|

2,8

|

2

|

0,8

|

7.2

|

|

2

|

Дійсний річний фонд

робочого часу, години

|

Фд

|

1961

|

|

3

|

Прийнята кількість

робочих місць

|

Спр

|

18

|

30

|

22

|

9

|

79

|

3. Визначення чисельності

промислово-виробничого персоналу

Таблиця 3.1

Бюджет робочого часу одного

працівника на 2013 рік

|

№ п/п

|

Показник

|

Нормальні умови

праці

|

|

1

|

Календарний фонд

часу, днів.

|

365

|

|

2

|

Вихідні і святкові,

днів.

|

107

|

|

3

|

Номінальний фонд

часу, днів.

|

258

|

|

4

|

Цілоденні невиходи

на роботу - всього, днів, втому числі:

|

25,7

|

|

- чергові і

додаткові відпустки

|

21

|

|

- невиходи в

зв'язку з хворобою

|

3.2

|

|

- невиходи по

виконанню державних обов'язків

|

1.5

|

|

5

|

Явочний фонд

робочого часу, днів.

|

232,3

|

|

6

|

Номінальна

тривалість робочої зміни, год.

|

8,0

|

|

7

|

Дійсний фонд

робочого часу робітника, год./рік

|

1858,4

|

Розрахуємо чисельність відрядників

(основних робітників) за професіями та розрядами користуючись даними табл. 3.1

і вихідними даними:

Чскл.І = 41600/18584,4*1,23 = 28 чол.

Чскл.ІІ = 72800/1858,4*1,23 = 32 чол.

Чскл.V = 52000/1858,4*1,23 = 35 чол.

Ч монт. VІ = 20800/1858,4*1,23 = 9 чол.

3.1 Розрахунок чисельності допоміжних

робітників

При розрахунку необхідно брати такі

норми обслуговування для одного допоміжного робітника складального цеху

приладобудівного підприємства: контролер якості - 20 робочих місць усіх видів

робіт, слюсар з ремонту обладнання - 50 робочих місць, електрик з ремонту

електроустаткування - 50 робочих місць, транспортний робітник - 70 робочих

місць. Розрахуємо чисельність

допоміжних робітників:

Чк.я. = 80/20 = 4 чол. (2р. - 1чол.; 4р. - 1чол.; 6р. - 2чол.)

Чс.р. = 80/50 = 2 чол. (1р. - 1 чол.; 5р. - 1 чол.)

Чел. = 80/50 = 2 чол. (3 р. - 1 чол.; 5 р.- 1 чол. )

Чвод.. =80/70 = 1 чол. (2 р. - 1 чол.)

Таблиця 3.2

Зведена відомість складу робітників

цеху

|

№ п/п

|

Професія

|

Чисельність

робітників, чол.

|

|

|

Всього

|

В тому числі по

розрядах

|

|

|

|

І

|

II

|

ІІІ

|

IV

|

V

|

VI

|

|

1

|

Складальник

|

95

|

28

|

32

|

|

|

35

|

|

|

2

|

Монтажник

|

9

|

|

|

|

|

|

9

|

|

Разом основних робітників

відрядників

|

104

|

28

|

32

|

|

|

35

|

9

|

|

3

|

Контролер якості

|

4

|

|

1

|

|

1

|

|

2

|

|

4

|

Електрик

|

2

|

1

|

|

|

|

1

|

|

|

5

|

Водій

|

1

|

|

1

|

|

|

|

|

|

6

|

Слюсар-ремонтник

|

2

|

|

|

1

|

|

1

|

|

|

Разом допоміжних

робітників (погодинників)

|

9

|

1

|

2

|

1

|

1

|

2

|

2

|

|

Всього робітників

цеху

|

113

|

29

|

35

|

1

|

1

|

37

|

11

|

3.2 Розрахунок чисельності

керівників, спеціалістів і службовців

Загальну чисельність керівників

беремо на рівні 4%, спеціалістів - 1%, службовців - 2% від загальної кількості

робітників:

Ч кер. = 113*0,04 = 5 чол.

Ч спец. = 113*0,01 = 2 чол.

Ч служб. = 113*0,02 = 2чол.

Визначимо чисельність прибиральниць,

якщо норма обслуговування - 300 м2:

Ч приб. = 79*4,3/300 = 2 чол.

Для розрахунку числа гардеробників

беремо норму обслуговування 300 чол.:

Ч гард. = (113+5+2+2+2)/300 = 1 чол.

Таблиця 3.3

Штатний розпис адміністративно-управлінського

персоналу

|

Посада

|

Чисельність, чол.

|

Посадова ставка*,

грн./місяць

|

Сума, грн./рік

|

|

Інженерно-технічні

працівники, в т.ч.:

|

|

|

|

|

Керівники, в т.ч.:

|

5

|

|

176400

|

|

1. Начальник цеху

|

1

|

3600

|

43200

|

|

2. Заст. нач. Цеху

|

1

|

3200

|

38400

|

|

3. Старший майстер

|

2

|

2800

|

67200

|

|

4. Майстер дільниці

|

1

|

2300

|

27600

|

|

Спеціалісти, в

т.ч.:

|

2

|

-

|

63600

|

|

1. Інженер

конструктор

|

1

|

2700

|

32400

|

|

2. Інженер технолог

|

1

|

2600

|

31200

|

|

Службовці, в т.ч.:

|

-

|

34800

|

|

1. Комірник

|

1

|

1500

|

18000

|

|

2. Обліковець

|

1

|

1400

|

16800

|

|

МОП, в т.ч.:

|

3

|

-

|

45816

|

|

1. Прибиральники

|

2

|

1300

|

31200

|

|

2. Гардеробники

|

1

|

1218

|

14616

|

|

РАЗОМ

|

12

|

-

|

320616

|

4. Розрахунок фонду оплати праці ПВП

Таблиця 4.1

Годинні тарифні ставки робітників

приладобудівних підприємств при п'ятиденному робочому тижні*

|

Умови праці

|

Категорії

робітників

|

Годинні тарифні

ставки, грн./год.

|

|

|

І

|

II

|

III

|

IV

|

V

|

VI

|

VII

|

VII

|

|

Тарифний коефіцієнт

|

1,0

|

1,09

|

1,2

|

1,35

|

1,53

|

1,8

|

1,9

|

2,0

|

|

Нормальні

|

Погодинники

|

4,2

|

4,58

|

5,04

|

5,67

|

6,43

|

7,56

|

7,98

|

8,4

|

|

Відрядники

|

4,69

|

5,11

|

5,63

|

6,33

|

7,18

|

8,44

|

8,91

|

9,38

|

Фонд тарифної заробітної плати

робітників-відрядників становитиме:

З тар. від. = (41600 * 4,69) + (72800 * 5,11) + (52000 * 7,18) + (22800 *

8,44) = 1116,024 тис. грн.

Фонд тарифної заробітної плати

допоміжних робітників становитиме:

З тар. погод. = 1858,4 * (4,58 * 1 + 5,67 * 1 + 7,56 * 2 + 4,2 * 1 + 6,43 * 1 +

5,04 + 6,43 * 1 + 4,58 * 1) = 96 729,72 тис. грн.

Для спрощення розрахунків в роботі

фонд додаткової оплати праці визначають укрупнено - в середньому 10% від фонду

основної заробітної плати.

Доплати по преміальних системах

основним робітникам планують в розмірі 15%, а допоміжним робітникам 12% від

фонду тарифної заробітної плати. Премії для адміністративно-управлінського

персоналу планують у розрахунку 25% для керівників. 20% - для спеціалістів, 15%

- для обліковців і 10% - для МОП від їх ставок.

Нарахування на заробітну плату

визначають у розмірі 37,6% від фонду оплати праці.

трудомісткість амортизаційний витрата

собівартість

Таблиця 4.2

Розрахунок річного фонду оплати праці

|

№ п/п

|

Група

|

Кількість працюючих,

чол.

|

Фонд тарифної

зарплати, тис. грн.

|

Преміальні доплати, тис.

грн.

|

Фонд основної

зарплати тис. грн.

|

Додаткова зарплата,

тис. грн.

|

Фонд оплати праці

тис. грн.

|

Середньомісячна

зарплата працюючого, грн. /чол.

|

|

1

|

Основні робітники

|

104

|

1116,024

|

167,4

|

1283,424

|

128,342

|

1411,766

|

1131

|

|

2

|

Допоміжні робітники

|

9

|

96,729

|

11,607

|

108,336

|

10,833

|

119,169

|

1103

|

|

3

|

Керівники

|

5

|

176,4

|

44,1

|

220,5

|

22,05

|

242,55

|

4042

|

|

4

|

Спеціалісти

|

2

|

63,6

|

12,72

|

76,32

|

7,632

|

83,952

|

3498

|

|

5

|

Службовці

|

2

|

34,8

|

5,22

|

40,02

|

4,002

|

44,022

|

1834

|

|

6

|

МОП

|

3

|

45,816

|

4,581

|

50,397

|

5,039

|

55,436

|

1539

|

|

7

|

Нарахування на

заробітну плату

|

37,6%

|

|

|

|

|

800,33

|

|

|

Разом

|

125

|

1533,369

|

245,628

|

1779

|

178

|

2757,225

|

1838

|

5. Розрахунок річної суми

амортизаційних відрахувань

Вартість виробничого інвентарю

визначається сумарно у розмірі 1,0-1,5% вартості обладнання і апаратури, а

господарський інвентар - 2500 грн. на одного допоміжного робітника і 5200 гри.

на одного керівника, спеціаліста і службовця.

S буд. = 79*4,3*1900 = 645,430 тис.

грн.,

Вартість обладнання становитиме:

S обл. та апарат. = 79*56,5=4463,5 тис.

грн.,

Вартість інструментів і пристроїв

(10% від вартості обладнання і апаратури) становитиме:

S інст. = 4463,5*0,1=446,35 тис. грн.,

Вартість виробничого інвентарю

становить (1,5% від вартості апаратури і обладнання):

S інв. вир. = 4463,5*0,015=66,95 тис. грн..,

Визначимо вартість господарського

інвентарю:

S інв. госп. = (2500*9)+(5200*9)=69,3

тис. грн..,

Таблиця 5

Вартість основних засобів і

амортизаційних відрахувань

|

№ п/п

|

Найменування

основних засобів

|

Балансова вартість,

тис. грн.

|

Термін корисного

використання, років

|

Сума амортизаційних

відрахувань. тис. грн.

|

|

1

|

Будівлі і споруди

|

645,43

|

20

|

3222,715

|

|

2

|

Обладнання,

апаратура і прилади

|

4463,5

|

5

|

892,7

|

|

4

|

Інструмент і

пристрої

|

446,35

|

4

|

111,5

|

|

5

|

Виробничий і

господарський інвентар

|

136,25

|

4

|

34,06

|

|

Всього

|

5691,53

|

|

1070,53

|

6. Визначення витрат на основні та

допоміжні матеріали і куповані напівфабрикати та комплектуючі вироби

Транспортно-заготівельні витрати

становитимуть - 5% від повної вартості купованих напівфабрикатів.

Обчислимо витрати на основні

матеріали і куповані напівфабрикати, якщо в розрахунку на один виріб вони

становлять 55 і 85 грн. відповідно.:

Sосн. = 55*26000=1430 тис. грн.

Sкуп.напівф. = 95*26000=2470 тис. грн.

Таблиця 6

Розрахунок витрат на основні та допоміжні

матеріали і куповані напівфабрикати та комплектуючі вироби

|

№ п/п

|

Матеріал

|

Витрати на одиницю,

грн.

|

Витрати на річну

програму, тис. грн.

|

Транспортно-заготівельні

витрати, тис. грн..,

|

Загальна вартість,

тис. грн.

|

|

1

|

Основні матеріали

|

55

|

1430

|

71,5

|

1501,5

|

|

2

|

Комплектуючі вироби

і куповані напівфабрикати

|

95

|

2470

|

123,5

|

2593,5

|

|

Всього

|

|

3900

|

195

|

4095

|

7. Калькуляція собівартості та

розрахунок

гуртової

ціни виробу

Визначимо витрати на основні

матеріали в розрахунку на один виріб:

Sом. = 1501500/26000=57,75 грн.

Визначимо витрати на куповані

напівфабрикати і комплектуючі вироби в розрахунку на один виріб:

Sкомпл. = 2593500/26000=99,75грн.

Визначимо витрати на основну

заробітну плату основних робітників в розрахунку на один виріб;

Sоз ор. = 1283,424/26=49,36 грн.

Таблиця 7

|

№ п/п

|

Стаття витрат

|

Сума втрат,

грн./шт.

|

Примітка

|

|

1

|

Основні матеріали

|

57,75

|

табл. 5.2, розрах.

|

|

2

|

Куповані

напівфабрикати і комплектуючі вироби

|

99,75

|

табл. 5.2, розрах.

|

|

3

|

Основна заробітна

плата основних робітників

|

49,36

|

табл. 4.2 розрах.

|

|

4

|

Додаткова заробітна

плата основних робітників

|

5

|

10% від п.3

|

|

5

|

Нарахування на

заробітну плату

|

20,43

|

37,6% від (п.3 +

п.4)

|

|

6

|

Витрати по

утриманню і експлуатації обладнання

|

47,87

|

97 % від п.3

|

|

7.

|

Загальновиробничі

витрати

|

38,5

|

78 % від п. 3

|

|

8

|

Адміністративні

витрати

|

51,82

|

105 % від п. 3

|

|

9.

|

Позавиробничі

витрати

|

22,22

|

6 % від виробничої

собівартості (від суми пп. 1-8)

|

|

10

|

Повна собівартість

|

392,7

|

сума пп. 1-9

|

|

11

|

Плановий прибуток

підприємства

|

78,54

|

2 0 % від п. 10

|

|

12

|

Всього (гуртова

ціна виробу)

|

471,24

|

сума пп. 10-11

|

8. Розрахунок основних

техніко-економ1чних показників роботи підприємства

Враховуючи, що найбільшу питому вагу

(40%) в собівартості продукції мають матеріальні витрати, розрахунки проводимо

саме на основі нормативу матеріалів і комплектуючих виробів, прийнявши норму їх

запасу - 42 дні.

Нм. =3900 / 360 Х 42 = 455 тис.

грн.об. = 455Х100 / 55 = 827,27 тис. грн.

Визначимо обсяг випуску продукції в

гуртових цінах

Х 471,24 = 12252,24 тис. грн. /рік

Визначимо собівартість товарної

продукції:тов. = 26000 Х 392,7 = 10210200 тис. грн. /рік.

Витрати на одну гривню товарної

продукції підприємства становитимуть:

В грн. тп. = 10210,2 /12252,24 = 0,83

грн. / 1 грн. тп.

Прибуток підприємства:

П = 78, 54 Х 26000 = 2042,04 тис.

грн/рік.

Рентабельність виробництва:

Рв = 2042,04 Х 100 / (5691,53 + 827, 27)

= 2042,04 Х 100 / 6518,8 =

31,32%

Таблиця 8

Основні техніко-економічні показники

роботи цеху

|

№ п/п

|

Стаття витрат

|

Одиниця вимірювання

|

Величина показника

|

Примітка

|

|

1

|

Виробнича програма

|

тис. шт.

|

26

|

Завдання

|

|

2

|

Обсяг випуску

продукції в гуртових цінах підприємства

|

тис. грн.

|

12252,24

|

Розрахунок, ст. 17

|

|

3

|

Фонд оплати праці

|

тис. грн.

|

2757,225

|

Табл. 4.2

|

|

4

|

Середньорічна

вартість основних виробничих засобів

|

тис. грн.

|

5691,53

|

Табл. 5

|

|

5

|

Загальна площа цеху

|

м 2

|

339,7

|

Розрахунок

|

|

6

|

Спискова

чисельність працівників

|

чол.

|

125

|

Табл. 4.2

|

|

7

|

Спискова

чисельність робітників

|

чол.

|

113

|

Табл. 3.2

|

|

8

|

Виробіток одного

працівника за рік

|

тис. грн.

|

98,01

|

Розрахунок

|

|

9

|

Фондовіддача

|

грн.

|

2,15

|

Розрахунок

|

Собівартість

товарної продукції

|

тис. грн.

|

10210,2

|

Розрахунок

|

|

11

|

Витрати на 1 грн.

товарної продукції

|

грн.

|

0,83

|

Розрахунок

|

|

12

|

Середньомісячна

заробітна плата одного працівника

|

грн.

|

1838

|

Табл. 4.2

|

|

13

|

Сума оборотних

засобів

|

тис. грн.

|

827,27

|

Розрахунок

|

|

14

|

Прибуток

підприємства

|

тис. грн.

|

2042,04

|

Розрахунок

|

|

15

|

Рентабельність

виробництва

|

%

|

31,32

|

Розрахунок

|

9. Чинники і можливі шляхи зниження собівартості продукції

Успішне просування продукції на ринку можливе при зниженій

собівартості на її виробництво за величиною собівартості можна встановити

якісні та кількісні зміни в технології виробництва продукції. [4, c.158].

Зниження собівартості продукції вигідне як для кожного

підприємства, окремого його підрозділу, так і для суспільства. Низька

собівартість забезпечує підприємству привласнення додаткового продукту, розміри

якого залежать від обсягів зниження індивідуальної собівартості порівняно з

суспільною.

Низька собівартість продукції в

масштабах суспільства підвищує конкурентоспроможність національної економіки на

світовому ринку, механізм ціноутворення якого схожий на механізм ціноутворення

всередині окремої країни. Різниця полягає насамперед у тому, що на світовому

ринку функціонують не окремі підприємства, а окремі країни, національні

компанії та фірми. Зниження собівартості продукції більшістю підприємств

країни, особливо в галузях, які виготовляють товари масового споживання,

забезпечує передумови для зменшення цін на ці товари, а отже, для підвищення

добробуту народу, а також означає економію матеріальних, людських, фінансових

та інших ресурсів, які суспільство може використати для виготовлення нових

товарів і задоволення нових суспільних потреб. Таке зниження досягається шляхом

скорочення витрат на кожний елемент її структури (за елементами витрат і статтями

калькуляції), а також постійних і змінних (а в їх поєднанні - сукупних),

внутрішніх і зовнішніх (частково) витрат. [5,c. 218]

Вирішальною умовою зниження

собівартості служить безперервний технічний прогрес. Впровадження нової

техніки, комплексна механізація і автоматизація виробничих процесів,

вдосконалення технології, впровадження прогресивних видів матеріалів дозволяють

значно знизити собівартість продукції.

Важливим резервом зниження

собівартості продукції є розширення спеціалізації і кооперування. На

спеціалізованих підприємствах з масово-потоковим виробництвом собівартість

продукції є значно нижчою, ніж на підприємствах, що виробляють цю ж продукцію в

невеликих кількостях. Розвиток спеціалізації вимагає встановлення найбільш

раціональних кооперованих зв'язків між підприємствами [8, c.16-18].

Зниження собівартості продукції

забезпечується, насамперед, за рахунок підвищення продуктивності праці. З

ростом продуктивності праці скорочуються витрати праці в розрахунку на одиницю

продукції, а отже, зменшується і питома вага заробітної плати в структурі

собівартості.

Успіх боротьби за зниження

собівартості вирішує, перш за все, зростання продуктивності праці робітників,

що забезпечує в певних умовах економію на заробітній платі. Розглянемо, в яких

умовах при зростанні продуктивності праці на підприємствах знижуються витрати

на заробітну плату робітників. Збільшення виробітку продукції на одного

робітника може бути досягнуте за рахунок здійснення організаційно-технічних

заходів, завдяки чому змінюються, як правило, норми виробітку і відповідно їм

розцінки за виконувані роботи. Збільшення вироблення може відбутися і за

рахунок перевиконання встановлених норм виробітку без проведення

організаційно-технічних заходів. Норми виробітку і розцінки в цих умовах, як

правило, не змінюються.

У першому випадку, коли змінюються

норми виробітку і розцінки, підприємство отримує економію на заробітній платі

робітників. Пояснюється це тим, що у зв'язку зі зниженням розцінок частка

заробітної плати в собівартості одиниці продукції зменшується. Однак це не

призводить до зниження середньої заробітної плати робітників, так як наведені

організаційно-технічні заходи дають можливість робітникам з тими ж витратами

праці виробити більше продукції. Таким чином, проведення організаційно-технічних

заходів з відповідним переглядом норм виробітку дозволяє знижувати собівартість

продукції за рахунок зменшення частки заробітної плати в одиниці продукції

одночасно зі зростанням середньої заробітної плати робітників.

У другому випадку, коли встановлені

норми виробітку і розцінки не змінюються, величина витрат на заробітну плату

робітників у собівартості одиниці продукції не зменшується. Але із зростанням

продуктивності праці збільшується обсяг виробництва, що призводить до економії

по інших статтях витрат, зокрема скорочуються витрати по обслуговуванню

виробництва і управлінню. Відбувається це тому, що в цехових витратах значна

частина витрат (а в загальнозаводських майже повністю) - умовно-постійні

витрати (амортизація обладнання, утримання будівель, зміст цехового і

загальнозаводського апарату та інші витрати), які не залежать від ступеня

виконання плану виробництва. Це означає, що їх загальна сума не змінюється або

майже не змінюється в залежності від виконання плану виробництва. Звідси випливає,

що, чим більше випуск продукції, тим менше частка цехових і загальнозаводських

витрат у її собівартості [6, c.55].

З ростом обсягу випуску продукції

прибуток підприємства збільшується не тільки за рахунок зниження собівартості,

але і внаслідок збільшення кількості продукції, що випускається. Таким чином,

чим більший обсяг виробництва, тим за інших рівних умов, більше сума

одержуваної підприємством прибутку.

Найважливіше значення в боротьбі за

зниження собівартості продукції має дотримання найсуворішого режиму економії на

всіх ділянках виробничо-господарської діяльності підприємства. Послідовне

здійснення на підприємствах режиму економії проявляється насамперед у зменшенні

витрат матеріальних ресурсів на одиницю продукції, скорочення витрат з

обслуговування виробництва і управління, у ліквідації втрат від браку й інших

непродуктивних витрат [7, c.42-44].

Матеріальні витрати, як відомо, в

більшості галузей промисловості займають велику питому вагу в структурі

собівартості продукції, тому навіть незначне заощадження сировини, матеріалів,

палива і енергії при виробництві кожної одиниці продукції в цілому по

підприємству дає великий ефект.

Підприємство має можливість впливати

на величину витрат матеріальних ресурсів, починаючи з їх заготівлі. Сировина і

матеріали входять у собівартість за ціною їх придбання з урахуванням витрат на

перевезення, тому правильний вибір постачальників матеріалів впливає на

собівартість продукції. Важливо забезпечити надходження матеріалів від таких

постачальників, які знаходяться на невеликій відстані від підприємства, а також

перевозити вантажі найбільш дешевим видом транспорту. При укладанні договорів

на постачання матеріальних ресурсів необхідно замовляти такі матеріали, які за

своїми розмірами та якістю точно відповідають планової специфікації на

матеріали, прагнути використовувати більш дешеві матеріали, не знижуючи в той

же час якості продукції.

Основною умовою зниження витрат

сировини і матеріалів на виробництво одиниці продукції є поліпшення конструкцій

виробів і вдосконалення технології виробництва, використання прогресивних видів

матеріалів, упровадження технічно обґрунтованих норм витрат матеріальних. [9]

Висновок

Собівартість продукції (робіт,

послуг) є одним із найважливіших показників роботи кожного підприємства чи організації,

так як вона характеризує всі сторони його (її) діяльності. В собівартості

продукції втілені всі затрати на виробництво і реалізацію продукції, тому вона

показує наскільки ефективно на підприємстві використовуються всі види ресурсів.

Крім того, собівартість продукції характеризує результати виробничої,

господарської і комерційної діяльності підприємства.

Собівартість продукції - це основний якісний показник роботи

підприємства. Її рівень досягнення та недоліки роботи як підприємства в цілому,

так і кожного структурного підрозділу. Систематичне зниження собівартості

продукції має важливе народногосподарське значення, бо дає змогу за стабільних

ринкових цін збільшувати прибуток на кожну гривню витрат, підвищує

конкурентоспроможність продукції.

За ринкових відносин завдання щодо зниження собівартості

продукції централізовано не планується, а ефективність роботи підприємств

оцінюється за допомогою показника прибутку. Однак це ще більше посилює значення

проблеми зниження конкурентоспроможності продукції, фінансовий стан

підприємства, матеріальний та культурний рівень життя його працівників,

виконання надходження до бюджету країни.

Аналіз собівартості продукції має такі завдання: перевірка

обґрунтованості прийнятих управлінських рішень щодо собівартості; об’єктивна

оцінка виконання прийнятих рішень, під час якої виявляються відхилення

фактичних витрат від планових; з’ясування чинників цих відхилень; Підрахунок

резервів дальшого зниження собівартості продукції; розроблення заходів із

мобілізації внутрішньовиробничих резервів їх у виробництві.

У даній роботі я спробувала розглянути основні теоретичні

аспекти економічного аналізу собівартості продукції.

Дослідивши в даній роботі питання аналізу собівартості

продукції можна зробити наступні висновки:

ü Підсумком аналізу собівартості є

виявлення резервів подальшого поліпшення показників. Резерви повинні бути

узагальнені, взаємно ув'язані, визначена їхня загальна сума й основні напрямки

реалізації.

ü Задачами аналізу собівартості

продукції є: оцінка обґрунтованості і напруженості плану по собівартості

продукції, витратам виробництва і звертання на основі аналізу поводження

витрат; установлення динаміки і ступеня виконання плану по собівартості;

визначення факторів, що вплинули на динаміку показників собівартості і виконання

плану по них, величини і причини відхилень фактичних витрат від планових;

аналіз собівартості окремих видів продукції; виявлення резервів подальшого

зниження собівартості продукції.

ü Аналіз собівартості продукції

спрямований на виявлення можливостей підвищення ефективності використання

матеріальних, трудових і грошових ресурсів у процесі виробництва, постачання і

збуту продукції.

Список використаної літератури:

1.

Контролінг: Навч. Посібник / І.Є. Давидович - Київ: Центр учбової літератури,

2008-549 с.

2. Баканов М.И., Шеремет А.Д. Теория

экономического анализа.-М.: Финансы и статистика, 1999.

.

Іванілов О.С. Економіка підприємства: підручник / О.С. Іванілов. - К.: Центр

учбової літератури, 2009. - 728 с.

. Основи економіки: Підручник / Радіонова

І.Ф., Кравченко І.С., Петрова І.Л., Радченко В.В. / За ред. Радіонової І.Ф. -

К.: Зодіак - ЕКО, 1995. - 224 с.

5. Мочерний С.В. Основи

економічної теорії: Підручник для студентів ВУЗів. - К.: Видавничий центр

«Академія»», 2004. - 464 с.

6. Єщенко І.А. Основи

економіки: [монографія] / І.А. Єщенко. - Київ. - 2009. - 96 с.

7.

Филинков А. Размеры предприятий и себестоимость продукции / А. Филинков // Экономика Украины. -

2003. - №9. - С. 42-46.

8.

Салиджанов И. Сокращение издержек как важнейшее условие стабилизации и снижения

цен / И. Салиджанов // Финансы. - 2009. - №6. - С.16-18.

. Оптимизация расходов предприятия, снижение себестоимости /

2010 [Электронный ресурс] / Электронный бизнес-журнал BizKiev.com