Экономическое обоснование транспортной деятельности на примере ООО 'Компания Атланта'

Введение

Объектом исследования является

торговая компания ООО «Компания Атланта», основным видом деятельности является

торговля котельным оборудования,

<#"806803.files/image001.gif">0,8900,9190,029

|

|

|

|

Коэффициент

срочной ликвидности

|

0,7980,8160,018 0,7980,8160,018

|

|

|

|

|

Коэффициент

абсолютной ликвидности

|

0,1740,086-0,088 0,1740,086-0,088

|

|

|

|

Показатель общей ликвидности не высок, имеет

стабильную тенденцию к росту. Однако значение показателя, близкое к единице,

позволяет сделать вывод, что предприятие способно расплатиться собственными оборотными

средствами по краткосрочным обязательствам.

Условием и гарантией выживания и развития любого

предприятия, как бизнес-процесса, является его финансовая стабильность. Если

предприятие финансово устойчиво, то оно в состоянии «выдержать» неожиданные изменения

рыночной конъюнктуры, и не оказаться на краю банкротства. Более того, чем выше

его стабильность, тем больше преимуществ перед другими предприятиями того же

сектора экономики в получении кредитов и привлечении инвестиций. Финансово

устойчивое предприятие своевременно рассчитывается по своим обязательствам с

государством, внебюджетными фондами, персоналом, контрагентами.

Финансовая устойчивость предприятия - это его

надежно-гарантированная платежеспособность в обычных условиях хозяйствования и

случайных изменений на рынке./22/

Таблица 6 - Показатели финансовой устойчивости

|

Наименование

позиций

|

Формулы

|

Отчетные

даты

|

Изменение

|

|

|

31.12.11

|

31.12.12

|

|

|

Коэффициент

инвестирования

|

0,0840,1490,065 0,0840,1490,065

|

|

|

|

|

Коэффициент

финансовой независимости

|

0,0300,0470,017 0,0300,0470,017

|

|

|

|

|

Коэффициент

задолженности

|

24,60315,9958,608 24,60315,9958,608

|

|

|

|

Положительная динамика показателей финансовой

устойчивости говорит о том, что предприятие укрепляет свои позиции, занимая

устойчивое положение на рынке. Изменение коэффициента инвестирования связано с

вложением средств в обновление подвижного состава.

На краткосрочную ликвидность или

платежеспособность предприятия влияет его способность генерировать прибыль. В

этой связи рассматривается такой аспект деятельности предприятия как

рентабельность. Это и качественный и количественный показатель эффективности

деятельности всякого предприятия.

Таблица 7 - Показатели рентабельности

|

Наименование

позиций

|

Формулы

|

Отчетные

даты

|

Изменение

|

|

|

31.12.11

|

31.12.12

|

|

|

Рентабельность

продаж

|

4,9%6,4%1,5 4,9%6,4%1,5

|

|

|

|

|

Рентабельность

активов

|

10,2%19,6%9,4 10,2%19,6%9,4

|

|

|

|

|

Рентабельность

оборотных активов

|

15,8%28,5%12,7 15,8%28,5%12,7

|

|

|

|

|

Рентабельность

собственных средств

|

27,9%17,2%10,7 27,9%17,2%10,7

|

|

|

|

Наблюдается положительная динамика

рентабельности, что свидетельствует об эффективном управлении средствами

предприятия, в том числе инвестированными.

Таблица 8 - Показатели деловой активности

|

Наименование

позиций

|

Формулы

|

Отчетные

даты

|

Изменение

|

|

|

31.12.11

|

31.12.12

|

|

|

Оборачиваемость

активов

|

3,1934,4901,297 3,1934,4901,297

|

|

|

|

|

Оборачиваемость

собственных средств

|

69,92266,0283,894 69,92266,0283,894

|

|

|

|

|

Оборачиваемость

ликвидных средств

|

4,4556,5922,134 4,4556,5922,134

|

|

|

|

Так же можно выделить следующие показатели

деловой активности (на 2013 год):

- Оборачиваемость запасов 14 раз,

длительность оборота 26 дней.

- Оборачиваемость дебиторской

задолженности 7,6 раза, длительность оборота 48 дней.

Оборачиваемость кредиторской

задолженности 22,4 раза, длительность оборота 16 дней.

Наблюдается положительная динамика по сокращению

срока оборачиваемости активов и ликвидных средств. Это говорит о том, что

предприятие развивается, увеличиваются оборотные операции (в том числе

продажи). Снижение коэффициента оборачиваемости собственных средств говорит о

том, что предприятие занимает более устойчивое положение на рынке, оборот

происходит за счет заемных средств.

.7 Анализ подвижного состава транспортного

парка

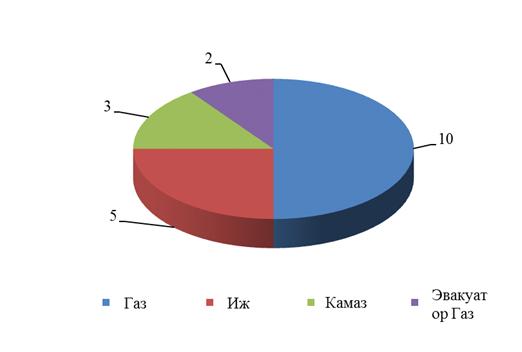

Анализ подвижного состава (табл.9) автопарка

выявил, что на конец 2013 года в парке насчитывается 20 транспортных единицы,

из них 10 ед. приходится на основной транспорт малой грузоподъёмности -

ГАЗ-3302.

Таблица 9 - Анализ состава автопарка

|

Состав

автопарка

|

По

состоянию на конец года

|

Структура,

%

|

|

2011

г.

|

2012

г.

|

2013

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

ГАЗ-3302

|

5

|

8

|

10

|

45,5

|

50

|

50

|

|

ИЖ-27175

|

3

|

4

|

5

|

27,3

|

25

|

25

|

|

Камаз

53215

|

2

|

3

|

3

|

18,2

|

18,75

|

15

|

|

Эвакуатор

ГАЗ-3309

|

1

|

1

|

2

|

9,1

|

6,25

|

10

|

|

ВСЕГО

|

11

|

16

|

20

|

100,0

|

100,0

|

100,0

|

В 2011году автопарк составлял 11 единиц подвижного

состава, в 2012году количество подвижного состава увеличилось на 5 единиц

подвижного состава, в 2013 году подвижной состав достиг размера в 20 единиц.

Увеличение автопарка произошло на основе увеличение клиентской базы и

потребности в новых единицах транспорта.

Рисунок 3 Структура подвижного

состава 2013г

Структура подвижного состава

показывает, что значительная доля транспортных единиц в общем объеме приходится

на основной ресурс - Газ3302: рост удельного веса наблюдается с 45% в 2011 году

до 50% в 2013 году. Выбранная марка является основной для предприятия, т.к.

перевозка осуществляется в черте города и не большими объёмами. Для

междугородних перевозок компания использует автомобили марки КамАЗ 53215. Структура

подвижного состава в 2013 году представлена на рис.3.

Для более полного анализа подвижного

состава транспортного парка был проведен анализ эксплуатационных показателей

(табл. 10).

Таблица 10 - Анализ эксплуатационных показателей

|

Показатели

|

Ед.

|

2011г.

|

2012г.

|

2013г.

|

Отклонение

по факту

|

|

|

План

|

Факт

|

Откл

|

План

|

Факт

|

Откл

|

План

|

Факт

|

Откл

|

2012

|

2013

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

Режим

работы

|

час

|

11,1

|

0,9

|

-1,8%

|

11,7

|

10,2

|

-6%

|

10,2

|

11

|

7,8%

|

0,1

|

7,8

|

|

Эксплуатационная

скорость

|

Км/ч

|

19

|

8,9

|

-0,5%

|

19,2

|

19,2

|

0

|

19,8

|

19,8

|

0

|

0,3

|

0,6

|

|

Среднесуточный

пробег

|

ткм

|

212

|

205,4

|

-3,1%

|

225,4

|

211,5

|

-6,2%

|

201,7

|

212,6

|

5,4%

|

6,1

|

1,1

|

|

Среднее

расстояние перевозок

|

км

|

4,41

|

4,37

|

0,9%

|

4,5

|

4,41

|

-2%

|

4,64

|

4,65

|

0,2%

|

0,04

|

0,24

|

В 2013г режим работы увеличился на 7,8%, это

было вызвано увеличением объёмов работ, что привело к увеличению выручки на

предприятии.

Увеличение эксплуатационной скорости на 0,6%

свидетельствует об улучшении использования автомобилей и своевременному ремонту

автопарка.

Увеличение среднесуточного пробега за 2013г на

1,1% было вызвано увеличением клиентской базы, за счёт этого увеличилось

количество ездок.

Среднее расстояние перевозок в 2013 году

увеличилось на 0,2%, этому способствовало поиск новых маршрутов доставки

товаров и увеличением клиентов в области.

В настоящее время рассматриваемое

предприятие специализируется на торговле котельного оборудования, котлов

<#"806803.files/image015.gif">

50 / 22 + 0,3 = 2,5

|

50 / 26,5 + 0,3 = 2,2

|

|

Суточное

число ездок, ед.

|

Zсут

= Tн

/ to

|

8

/ 2,5 = 3

|

8

/ 2,1 = 4

|

|

Суточный

пробег, км

|

Lсут =

LМ ∙

Zсут +

LН-

LХ

|

50

* 3 + 5 - 25 = 130

|

50

* 4 + 5 - 25 = 180

|

|

Объем

перевозок за сутки, т

|

|

|

|

|

Общей

пробег автомобилей, км

|

Lобщ

= Lcут

ž

АДР

|

130

* 3600 = 468 000

|

180

* 3600 = 648 000

|

|

Автомобиледни

работы

|

АДР

= АСП · ДК ·

|

10

* 360 * 1 = 3600

|

10*360*1=3

600

|

|

Автомобилечасы

работы, ч

|

АЧР

= АДР · ТН

|

3600

* 8 = 28 800

|

3

600 * 8 = 28 800

|

|

Время

погрузки-разгрузки, мин

|

tпр

|

18

|

18

|

|

Коэффициент

выпуска

|

aВ

|

1

|

1

|

|

Коэффициент

использования грузоподъёмности

|

γ

|

0,85

|

0,85

|

|

Цена

1л топлива, л

|

ЦТ

|

13,50

|

32,50

|

План эксплуатационных расходов разрабатывается

по видам работ, предусмотренных действующей номенклатурой расходов с

подразделением на следующие элементы затрат: заработная плата, материалы,

топливо, электроэнергия, амортизационные отчисления и прочие расходы.

Таблица 14 - Расчет эксплуатационных показателей

одного автомобиля

|

Показатели

|

Формула

расчета

|

Марка

автомобиля

|

|

|

Газ-3302

|

ISUZU

elf

|

|

Годовой

объем перевозок, т

|

|

|

|

|

Транспортная

работа одного АТ, ткм

|

|

2

854 * 25=71 350

|

3

355,4*25 = 83 885

|

|

Годовой

пробег одного АТ, км

|

|

8*22*360*1

= 63 360

|

8*26,5*360*1

= 76 320

|

|

Автомобилечасы

работы одного АТ в год, ч

|

|

8*360

= 2 880

|

8*360

= 2 880

|

В статье «Заработная

плата персонала по организации и осуществлению перевозок» учитываются расходы

на оплату труда водителей, ремонтных и вспомогательных рабочих, руководителей

специалистов и служащих, непосредственно связанных с осуществлением перевозок,

выполнением других транспортных работ и услуг.

Часовая тарифная

ставка была взята из средней заработной платы водителей на предприятии ООО

«Компания Атланта», которая составляет 25 000 рублей в месяц. Рабочая неделя

составляет 5 рабочих дней по 8 часов.

Тобщ = 25 000 /

(5*8*4) = 156,25 руб.

.25 рублей часовая

тарифная ставка в организации для водителей с учётом премии и районного

коэффициента.

Трк = 156,25 -

(156,25 * 0,15) = 132,8 руб.

Тпрем = 132,8 * 0,5

= 66,4 руб.

Тарифная ставка на

предприятии ООО «Компания Атланта» без учёта районного коэффициента и премии

составляет 66,4 рублей.

Таблица 15 - Расчёт фонда оплаты труда

|

Показатели

|

Расчёт

|

|

1

|

2

|

|

Часовая

тарифная ставка, руб.

|

66,4

|

|

Заработная

плата по тарифу, руб.

|

28

800 * 66,4= 1 859 200

|

|

Премия,

руб.

|

929

600

|

|

Итого

заработная плата, руб.

|

2

788 800

|

|

Районный

коэффициент, руб.

|

2

788 800 * 0,15 = 418 320

|

|

Итого

зарплата с районным коэффициентом, руб.

|

2

788 800+418 320=

3

207 120

|

|

Всего

заработная плата водителей, руб.

|

3

207 120

|

|

Заработная

плата других категорий работников (70% от заработной платы водителей), руб.

|

3

207 120 * 0,7

= 2 244 984

|

|

Всего

заработная плата по предприятию, руб.

|

3

207 120+2 244 984

= 5 452 104

|

|

Отчисления

в государственные внебюджетные фонды (30,7%), в т. ч:

|

5

452 104 * 0,307 = 1 673 795,92

|

|

-

ФОМС (5,1%)

|

278

057,30

|

|

-

ФОМС (5,1%)

|

278

057,30

|

|

-

ФСС (2,9%+0,7%)

|

196

275,74

|

|

-

ФПС (22%)

|

1

199 462,88

|

|

Итого

ФОТ с учетом отчислений в государственные внебюджетные фонды, руб.

|

7

125 899,92

|

Был проведён расчёт переменных затрат. Затраты

на топливо включают затраты на бензин для подвижного состава, а также затраты

на внутригаражные нужды. Затраты на топливо рассчитываются по нормам расхода

топлива на 100 км пробега на выполненную транспортную работу, если подвижной

состав работает в условиях городского движения с большой интенсивностью

движения автомобилей на дорогах.

Расчет затрат на топливо производится по

следующей формуле:

СТ =[{НКМ+( НТКМ

žgj

)žβ}ž1,05žЦТ]/100

(1)

где НКМ - основная норма расхода

топлива на 100 км пробега, л;

НТКМ - дополнительная норма на каждые

100 ткм (2,0л для бензиновых и 1,3л для дизельных автомобилей);

q - номинальная

грузоподъемность автомобиля, т;

β - коэффициент

использования пробега;

,05 - коэффициент, учитывающий увеличение

расхода топлива в зимних условиях эксплуатации и на внутри гаражные нужды;

ЦТ - отпускная цена 1 л топлива,

руб.;j

- коэффициент использования грузоподъемности.

Газ 3302: СТ =

[{22,4+(2*3)*0,5}*1,05*13,50]/100 = 3,33 (руб./км)elf Ст = [{12,5+(1,3*3)*0,5}*1,05*32,50]/100

= 4,93 (руб./км)

Эти затраты включают в себя затраты на

трансмиссионное масло, консистентную смазку, гидромасло и прочие виды смазочных

и эксплуатационных материалов, необходимых для эксплуатации подвижного состава.

Расчет себестоимости по этой статье можно

принять в процентном соотношении от затрат на топливо. По данным

автотранспортных предприятий, это соотношение определяется следующим образом:

ССМ = 7% ž

СТ (3)

Газ 3302: 0,07 * 3,69 = 0,26 (руб./км)elf: 0,07

* 4,93 = 0,34 (руб./км)

Затраты на ремонтный фонд могут рассчитываться

по данным предприятия или с учетом норм затрат на проведение технического

обслуживания и ремонта подвижного состава с учетом коэффициента индексации:

СРЕМ.Ф = HТО,ТР

/ 1000 (4)

где HТО,ТР

- норма затрат на проведение технического обслуживания и ремонта подвижного

состава на 1000 км пробега.

Газ 3302: СРЕМ.Ф = 210,17 / 1000 =

0,21 (руб./км)elf: 186,24 / 1000 = 0,18 (руб./км)

Затраты на восстановление износа и ремонт шин

автомобилей рассчитываются по следующей формуле:

(5)

(5)

где ЦК - цена комплекта

шин;

НШ - норма на

восстановление износа и ремонт шин, в % на 1000 км пробега;

na - число

колес на автомобиле без запасного колеса .

Газ 3302: Ссш =  elf: Ссш =

elf: Ссш =

Затраты на амортизацию подвижного

состава рассчитываются с учетом стоимости автомобиля и норм на восстановление

подвижного состава.

Конкретный срок полезного

использования объекта (измеряется в месяцах) организация определяет

самостоятельно, исходя из нескольких факторов: нормативно-правовых ограничений

<#"806803.files/image029.gif"> (7)

где Са - затраты на

амортизацию, руб./км;

Цa - цена

автомобиля, руб.;

- годовой пробег автомобиля, км;

- годовой пробег автомобиля, км;

HВ - норма на

восстановление, %

(8)

(8)

где n - срок

полезного использования автомобиля.

Нв =  = 16,7

= 16,7

Газ 3302: Са =

ISUZU elf: Са

=

Таблица 16 - Результаты расчета переменных

затрат по статьям себестоимости

|

Показатель

|

Значение

удельных показателей

|

Сумма

по статьям переменных затрат (Уд ž Lобщ)

|

|

Газ

3302

|

ISUZU

elf

|

Газ

3302

|

ISUZU

elf

|

|

1.

Затраты на топливо, руб/км

|

3,33

|

4,93

|

1

558 440

|

|

2.

Затраты на смазочные и эксплуатационные материалы, руб/км

|

0,26

|

0,34

|

121

680

|

220

320

|

|

3.

Затраты на ремонтный фонд, руб/км

|

0,21

|

0,18

|

98

280

|

116

640

|

|

4.

Затраты на восстановление износа и ремонта шин, руб/км

|

0,26

|

0,27

|

121

680

|

174

960

|

|

5.

Затраты на амортизацию, руб/км

|

0,74

|

1

|

346

320

|

648

000

|

|

6.

Сумма годовых переменных затрат, руб/км

|

4,8

|

8,34

|

2

246 400

|

5

404 320

|

Так же был проведён расчёт постоянных затрат.

Постоянные затраты, или общехозяйственные расходы, - это комплексная статья,

которая включает в себя затраты, связанные с обслуживанием производства, и

часть налоговых платежей, предусмотренных законодательством для включения в

себестоимость перевозок.

Из опыта работы предприятий в структуре

себестоимости удельный вес постоянных затрат составляет 25-30% от суммы

переменных затрат.

СПОСТ = ОХР = 25-30% ž

СПЕР (9)

Газ 3302:Спост = 0,25 * 2 246 400 = 536 600

(руб.)elf: Спост = 0,25 * 5 404 320 = 1 351 080 (руб.)

При любой системе ценообразования себестоимость

продукции по своей сути является базой для определения тарифа и может

рассматриваться как нижняя (допустимая) граница цены. Продажа услуг по цене

ниже себестоимости не позволит предприятию вернуть даже вложенные средства и

тем более не обеспечит возможности для расширения производства.

Расчет эксплуатационных затрат на перевозку

проводится в соответствии с принятой методикой расчета себестоимости по статьям

затрат:

СЭКС = ФОТ + СПЕР + СПОСТ

(10)

где СЭКС - годовые эксплуатационные

затраты на перевозку груза сравниваемым вариантом автомобиля, руб.;

ФОТ - годовой фонд оплаты труда, руб.;

СПЕР - годовые переменные затраты, руб.;

СПОСТ - постоянные затраты, руб.

Газ 3302:СЭКС = 7 125 899,92 + 2 246

400 + 536 600 = 9 908 899,92 (руб.)elf: СЭКС = 7 125 899,92 + 5 404

320 + 1 351 080 = 13 881 299,92(руб.)

Расчет себестоимости перевозок представляет

собой денежное выражение затрат предприятия на единицу транспортной продукции.

Себестоимость перевозок одной тонны груза:

(11)

(11)

Газ 3302: Sтн

=  =

347,13 (руб./т);

=

347,13 (руб./т);

ISUZU

elf: Sтн

=  =

413,7(руб./т);

=

413,7(руб./т);

Себестоимость перевозок одного тонно-километра:

(12)

(12)

Газ 3302: Sткм

=  =

13,9 (руб./ткм);

=

13,9 (руб./ткм);

ISUZU

elf: Sткм

=  =

16,5 (руб./ткм);

=

16,5 (руб./ткм);

Себестоимость автомобилечаса:

(13)

(13)

Газ 3302: Sач =  =

344,05(руб./ч);

=

344,05(руб./ч);

ISUZU elf: Sач =  = 482

(руб./ч);

= 482

(руб./ч);

Себестоимость автомобилепробега,

руб./км,

(14)

(14)

Газ 3302: Sкм

=  =15,3

(руб./км);

=15,3

(руб./км);

ISUZU

elf: Sкм

=  =

18,2 (руб./км);

=

18,2 (руб./км);

Таблица 17 - Эксплуатационные затраты на

перевозку

|

Показатели

|

Значение

показателя по маркам автомобиля

|

Структурная

себестоимость, %

|

|

Газ

3302

|

ISUZU elf

|

Газ

3302

|

ISUZU elf

|

|

1.

Фонд оплаты труда работников предприятия, руб

|

5

452 104

|

5

452 104

|

55,02

|

42,49

|

|

2.

Отчисления в государственные внебюджетные фонды, руб.

|

1

673 795

|

1

673 795

|

16,89

|

13,04

|

|

Переменные

затраты:

|

|

|

|

|

|

3.

Затраты на топливо, руб.

|

1

558 440

|

3

194 640

|

15,73

|

24,90

|

|

4.

Затраты на смазочные материалы, руб.

|

121

680

|

220

320

|

1,23

|

1,72

|

|

5.

Затраты на ремонтный фонд, руб.

|

98

280

|

116

640

|

0,99

|

0,91

|

|

6.

Затраты на восстановление износа и ремонт

шин

|

121

680

|

174

960

|

1,23

|

1,36

|

|

7.

Затраты на амортизацию, руб.

|

346

320

|

648

000

|

3,50

|

5,05

|

|

Постоянные

затраты:

|

|

8.

Затраты на общехозяйственные нужды, руб.

|

536

600

|

1

351 080

|

5,42

|

10,53

|

|

Эксплуатационные

затраты, на перевозку:

|

|

9.

Себестоимость перевозок:

|

|

|

|

|

|

-

S руб/т

|

347,13

|

413,7

|

48,18

|

44,46

|

|

-

S руб/ткм

|

13,9

|

16,5

|

1,92

|

1,77

|

|

- S руб/ч

|

344,05

|

482

|

47,75

|

51,80

|

|

- S руб/км

|

15,3

|

18,2

|

2,12

|

1,95

|

Эксплуатационные расходы предприятий включают

текущие затраты, амортизационные отчисления, налоговые выплаты.

К текущим относят затраты, связанные с

использованием в процессе производства энергии, топлива, материалов, труда, а

также затраты на реализацию продукции. Выраженные в денежной форме текущие

затраты предприятия на производство и сбыт продукции представляют собой ее

себестоимость.

Амортизационные отчисления -

отчисления части стоимости основных фондов

<#"806803.files/image047.gif">

Рисунок 6 - Диаграмма структуры

эксплуатационных затрат на перевозку грузов.

Выбор эффективной марки подвижного

состава основывается на сравнении приведенных затрат по сравниваемым маркам

подвижного состава.

Приведенные затраты рассчитываются

как сумма годовых эксплуатационных затрат и капитальных вложений:

(14)

(14)

где СПР - годовые приведенные затраты,

тыс. руб.

СЭКС - годовые эксплуатационные

затраты, тыс. руб.

ЕН - нормативный коэффициент

эффективности капитальных вложений.

КВ - капитальные вложения в подвижной состав и

производственно-техническую базу, тн/руб.

Газ 3302: Спр = 9 908

899,92+ 0,1 * 4 200 000 = 10 228 899,92 (руб.)

ISUZU elf: Спр

= 13 881 299,92+0,1 * 6 800 000 = 14 561 299,92 (руб.)

Сумма минимальных приведенных затрат

позволяет сделать выбор наиболее эффективной марки автомобиля:

СПР  min

(15)

min

(15)

Сумма капиталовложений в подвижной

состав определяется умножением стоимости единицы подвижного состава на

количество подвижного состава.

(16)

(16)

Газ 3302: КВпс = 10 * 280

000 = 2 800 000 (руб.)

ISUZU elf: КВпс

= 10 * 460 000 = 4 600 000 (руб.)

Сумма капитальных вложений в

производственно-техническую базу рассчитывается из структуры основных

производственных фондов, на долю которых приходится 40-50% от общей стоимости

основных средств.

(17)

(17)

Газ 3302: КВптб = 0,5*2

800 000 = 1 400 000 (руб.)

ISUZU elf: КВптб

= 0,5 * 4 600 000 = 2 200 000 (руб.)

Общая сумма капитальных вложений

включает в себя капитальные вложения в подвижной состав и

производственно-техническую базу.

(18)

(18)

Газ 3302: КВобщ = 2 800

000 +1 400 000 = 4 200 000 (руб.)

ISUZU elf: КВобщ

= 4 600 000 + 2 200 000 = 6 800 000 (руб.)

Наиболее эффективной маркой

подвижного состава является Газ 3302 в связи с минимальными приведенными

затратами по сравнению с ISUZU elf.

Норма прибыли - отношение годовой

прибыли к авансированному на ее получение капиталу или к затратам,

понадобившимся для ее. Принято считать, что норма прибыли от 15 до 50% вполне

приемлема, а свыше 100% относится к сверхприбыли. При этом следует иметь в

виду, что авансируемый капитал способен приносить прибыль в течение ряда лет.

Выручка (Вр) определяется по

формуле:

Вр = З * РН/100 (15)

Где РН - рентабельность перевозок

нормативная (планируемая), %.

З - Затраты на оказания транспортной

услуги;

Газ 3302: ПРпл = 9 908

899,92 * 1,15 = 11 395 234,90 (руб.)elf: ПРпл = 13 881 299,92 * 1,15

= 15 963 494,91 (руб.)

Расчет стоимости перевозки.

Стоимость перевозки (СТп) определяется как сумма себестоимости,

прибыли и налогов, сборов и отчислений, уплачиваемых из выручки (Нвр):

СТп = Вр + Нвр, (16)

Налоги, сборы и отчисления,

уплачиваемые из выручки, исчисляются в соответствии с действующим

законодательством и в нашем случае составляют:

Земельный налог - 15%;/25/

Налог на прибыль - 20%;/26/

руб. - транспортный налог за каждую

л.с. до 150 л.с. включительно./27/

Газ 3302: Нвр = (30 * 147

* 10)+(3 000 000 * 0,015)+(1 486 334,98 * 0,2) = =386 367 руб.

СТп = 11 395 234,90 + 386

367 = 11 781 601,9 руб.elf: Нвр = (30 * 121 * 10)+(3 000 000 *

0,015)+(2 082 194,99 * 0,2) = =497 738,99 руб.

СТп = 15 963 494,91 + 497

738,99 = 16 461 233,9 руб

Стоимость перевозки с учетом налога

на добавленную стоимость (СТНДС) определяется по формуле:

СТНДС = СТп *

(100 + Нндс)/100, (17)

Где Нндс - ставка налога

на добавленную стоимость,18%.

А стоимость перевозки с учетом НДС:

Газ 3302: СТНДС = 11 781

601,9 * (100 + 18)/100 = 13 876 271,24 руб.elf: СТНДС = 16 461 233,9

* (100 + 18)/100 = 19 402 839,01 руб.

Наиболее эффективной маркой подвижного

состава является Газ 3302 в связи с минимальными приведенными затратами по

сравнению с ISUZU elf./28/

Для определения тарифа необходимую

единицу измерения полученная стоимость перевозки делится на соответствующий

объем транспортной работы:

Тариф за 1 тонну:

Тт = СТНДС/QОбщ, (18)

Газ 3302:Тт = 13 032

770,54 / 28 540 = 456,7 руб./ т;elf: Тт = 19 402 839,01 / 33 550 =

578,32 руб. / т.

Тариф за 1 тонно-км:

Тткм = СТНДС/Робщ,

(19)

Газ 3302:Тткм = 13 032

770,54 / 713 500 = 18,26 руб./ ткм;elf: Тткм = 19 402 839,01 / 838

850 = 23,18 руб./ ткм.

Тариф за 1 км пробега:

Ткм = СТНДС/Lобщ, (19)

Газ 3302:Ткм = 13 032

770,54 / 633 600 = 20,57 руб./ км;elf: Ткм = 19 402 839,01 / 763 200

= 25,42 руб./ км.

Тариф за 1 час работы:

Тачр = СТНДС/АЧРобщ,

(20)

Газ 3302:Тачр = 13 032

770,54 / 28 880 = 451,30 руб./ ч;elf: Тачр = 19 402 839,01 / 28 880

= 671,84 руб./ ч.

Тарифы на перевозку грузов на предприятии по

данным расчётов получились ниже средне городских тарифов конкурентов. Исходя из

рыночных условий, на предприятии был принят по часовой тариф.

Для сравнения двух автомобилей потребуется

рассчитать фактическую прибыль (ПР), срок окупаемости и коэффициент

экономической эффективности.

Фактическая прибыль:

ПР = Тачр * АЧР - З

(21)

Газ 3302: ПР = 451,30 * 28 800 - 9 908 899,92 =

3 088 540,08 руб.elf: ПР = 671,84 * 28 800 - 13 881 299,92 = 5 467 692,08 руб.

Срок окупаемости:

СО = КВ / ПР (22)

Газ 3302: ПР = 4 200 000 /3 088 540,08 = 1,35

г.elf: ПР = 6 800 000 / 5 467 692,08 = 1,24 г.

Срок окупаемости автомобиля Газ 3302 составляет

1 год и 4 месяца, в то время как срок окупаемости автомобиля ISUZU elf составил

1 год и 3 месяца. Исходя из расчётов срока окупаемости можно сделать вывод что

автомобили служащие на предприятии окупят себя примерно за одинаковое время, не

смотря на разницу в стоимости.

Коэффициент экономической эффективности:

Ээф = Выручка / Затраты + КВ

(23)

Газ 3302: ПР = 13 032 770,54 / 9 908 899,92 + 4

200 000 = 0,92elf: ПР = 19 402 839,01 / 13 881 299,92 + 6 800 000 = 0,94

Выбор подвижного состава для оказания

транспортных услуг ООО «Атланта» может базироваться на следующих рекомендациях:

по экономическим показателям, таким как срок

окупаемости, коэффициент эффективности, выбор может быть осуществлен в пользу

ISUZU elf, использование которого за счет более высоких удельных тарифов

позволит получить большую прибыль;

однако, в условиях роста цен на энергоресурсы, в

частности топливо, одной из наиболее актуальных проблем большинства российских

предприятий является необоснованный и неконтролируемый рост затрат. Практически

на каждом предприятии имеются резервы для их снижения до рационального уровня,

что и позволяет добиваться роста экономической эффективности деятельности. В

связи с этим, выбор может быть сделан в пользу автомобиля ГАЗ-3302 с учетом

более низких удельных и приведенных затрат, что позволит предприятию

устанавливать гибкие цены, которые обеспечат важное преимущество перед

конкурентами и рост спроса на услуги, а также максимизацию прибыли

.3 Рекомендуемые набавки и скидки для

предоставления транспортных услуг

Механизм ценового регулирования на транспорте

должен включать как периодические корректировки общего уровня тарифов

транспорта, так и совершенствование тарифных систем, вопросы управления

тарифообразованием на федеральном и региональном уровнях, систему

налогообложения транспортных предприятий, методы текущего регулирования и

другие меры, обеспечивающие коренное улучшение функционирования транспорта.

Важной составной частью тарифной системы АТП

являются надбавки к тарифной плате.

Надбавки и скидки устанавливаются обычно в

процентах к рассчитанной по установленной схеме тарифной плате (или к отдельным

тарифным ставкам) и используются как средство:

- Учета в цене условий предоставления услуг,

существенно отличающихся от средних расчетных, "заложенных" в

применяемые тарифные ставки;

- Поощрения (имеются в виду скидки)

потребителей к приобретению определенных услуг предприятия, к постоянной

совместной работе с данными АТП и т.д.

В практике работы АТП наиболее распространенными

являются надбавки, учитывающие:

- особенности перевозимых грузов - за

применение специализированного подвижного состава, за перевозку опасных грузов,

за перевозку грузов, требующих специального оборудования и приспособлений для

раскрепления при перевозке и т.д.;

- Особые условия обслуживания - за

срочность подачи автомобиля под погрузку, за срочность доставки, за

сверхурочную работу, за работу в выходные и праздничные дни и т.д.

Во многих случаях согласованные с

потребителем надбавки являются "цивилизованной" формой компенсации

АТП нарушения потребителем требований транспортного законодательства

(сверхнормативные простои и т.д.). Гражданское законодательство, Устав

автомобильного транспорта предусматривают для таких случаев определенные

штрафные санкции. Разумнее предвидеть возможные отклонения от расчетных условий

обслуживания по вине потребителя и заранее оговорить соответствующие надбавки к

тарифу.

Наиболее распространенными видами скидок

являются:

скидка потребителю, обеспечивающему

обратную загрузку автомобиля (при перевозке в междугороднем сообщении);

скидка за заключение с предприятием

долгосрочного контракта или за значительный объем заказа;

скидка за обеспечение высокой степени

использования грузоподъемности автомобиля (при работе по сдельному тарифу);

скидка за заказ "не в сезон"

(т.е. в период общего спада на данном виде перевозок) и так далее./29/

. Техника безопасности. Безопасность дорожного

движения

.1 Организация работы по обеспечению

безопасности движения

В настоящее время на территории России действуют

единые Правила учёта ДТП, обязательные для исполнения независимо от форм

собственности на транспортные средства автомобильного транспорта. Правила

утверждены постановлением Правительства РФ от 29.06.1995 № 647 и изложены в

редакции постановления Правительства РФ от 01.12.1997 № 1513.

В Правилах изложена трактовка терминов, которые

используются в учётных и отчётных документах по безопасности движения. Значения

терминов «дорожно-транспортное происшествие», «дорога», «транспортное средство»

изложены в Правилах дорожного движения. Значение других терминов необходимо

пояснить:

- «владельцы транспортных средств» -

юридические лица, независимо от форм собственности являющиеся собственниками

транспортных средств либо пользующиеся или распоряжающиеся транспортными

средствами в установленном порядке;

- «погибший» - лицо, погибшее на месте

ДТП, либо умершее от его последствий в течение 7 последующих суток;

«раненый» - лицо, получившее в ДТП

телесные повреждения, обусловившие его госпитализацию на срок не менее одних

суток либо необходимость амбулаторного лечения.

В соответствии с Правилами учёту подлежат все

ДТП. Учёт необходим для изучения причин и условий возникновения ДТП и принятия

мер по устранению этих причин и условий.

Учёт ДТП осуществляется органами внутренних дел,

владельцами транспортных средств, государственными органами управления

автомобильными дорогами, владельцами ведомственных и частных дорог. В свою

очередь медицинские учреждения ведут учёт погибших и раненых в ДТП. В государственную

отчётность включаются сведения только о тех ДТП, в которых имелись погибшие или

раненые люди. Не включаются в государственную отчётность сведения о ДТП,

которые возникли:

При выполнении транспортными средствами

технологических операций, не связанных с перевозкой людей или грузов (сельхоз

работы, лесозаготовка, прокладка траншей и т.д.);

Во время спортивных мероприятий по

автоспорту или мотоспорту;

В результате стихийных бедствий;

Вследствие нарушения правил техники

безопасности и эксплуатации транспортных средств (при сцепке - расцепке,

запуске двигателя при включённой передаче и т.д.);

В связи с попыткой покончить жизнь

самоубийством или действиями, совершёнными в состоянии невменяемости;

В результате умышленных посягательств

на жизнь и здоровье граждан или действий, направленных на причинение

имущественного ущерба.

Органы внутренних дел ведут учёт ДТП на своей

территории обслуживания. На каждое происшествие, подлежащее государственному

учёту, заполняется карточка учёта соответствующей формы, установленной МВД.

Порядок организации учёта ДТП, сбора сведений о

них и контроль достоверности и полноты сведений определены МВД РФ. Органы

внутренних дел в установленном порядке должны информировать о ДТП

заинтересованных лиц. Кроме того, эти органы должны проводить сверку данных о

погибших и раненых с медицинскими учреждениями и не реже одного раза в месяц

предоставлять возможность владельцам транспортных средств и органам управления

дорогами проводить сверку данных о ДТП.

Владельцы транспортных средств должны учитывать

ДТП с участием принадлежащих им транспортных средств независимо от места их

совершения.

Форма учёта утверждена Министерством транспорта

Российской Федерации и согласована с МВД РФ. О каждом ДТП с участием

принадлежащих им транспортных средств владельцы этих средств обязаны немедленно

сообщать в орган внутренних дел по месту своего нахождения.

Ежемесячно владельцы транспортных средств

обязаны сверять сведения о ДТП с участием своих транспортных средств с данными

учёта в органах внутренних дел.

Органы управления автомобильными дорогами и

владельцы дорог обязаны вести учёт ДТП, совершённых на дорогах, находящихся в

их ведении, по соответствующей форме, утверждённой Минтрансом РФ и

согласованной с МВД России. Эти органы обязаны сообщать сведения о ДТП,

происшедших на подведомственных им дорогах, в органы внутренних дел и сверять

ежемесячно данные своего учёта с данными учёта в органах внутренних дел.

Анализ ДТП заключается в выявлении причин их

возникновения. Практикой выработаны количественный, качественный и

топографический методы анализа. При анализе используют абсолютные, удельные и

относительные показатели аварийности.

Более современный анализ ДТП предусматривает

достижение следующих основных целей:

Во-первых, в результате

систематического поиска определить возможности предупреждения происшествий;

Во-вторых, выявить вину и определить

меру наказания лиц, причастных к ДТП.

Различают следующие виды анализов:

Анализ единичных ДТП;

Анализ аварийности как массового

явления.

Первый вид анализа основан на детальном

исследовании причин и последствий конкретного происшествия. Выводы этого

анализа должны быть исключительно объективными и достоверными, так как они

могут быть основанием для привлечения к уголовной ответственности. При

использовании второго вида анализа выясняются тенденции изменения показателей

аварийности, выявляются факторы, которые наиболее часто приводят к ДТП, и

определяются направления деятельности по их предупреждению.

К абсолютным показателям относятся: количество

ДТП, число погибших, число раненых и т.д. Эти показатели малопригодны для

сравнительного анализа уровня обеспечения безопасности дорожного движения.

В качестве удельных показателей используется

процентная доля ДТП, совершённых по какой-либо причине, от общего количества происшествий.

К примеру: количество ДТП, совершённых нетрезвыми водителями; количество ДТП по

вине водителей отдельных типов транспортных средств; количество ДТП по

отдельным видам нарушений; количество ДТП в населённых пунктах и др.

Удельные показатели используются для описания

структуры аварийности. Относительные показатели образуются путём деления одного

абсолютного показателя на другой.

Наиболее часто используются: количество ДТП,

погибших или раненых на 1 миллион километров пробега транспортных средств, на

10 тыс. транспортных средств, на 100 тысяч населения, на 100 км автодорог и др.

Важным показателем является количество погибших

на 100 пострадавших. Для организации действенного анализа при эксплуатации

автотранспорта необходимо накапливать следующие данные:

Количество ДТП;

Последствия ДТП;

Количество и специфика парка

транспортных средств;

Водительский состав;

Режимы движения;

Нарушения правил дорожного движения

(ПДД) и принятые

Меры;

Реализация планируемых мероприятий по

безопасности до-

Дорожного движения (БДД).

Общими задачами учёта и анализа ДТП являются

оценка состояния безопасности, анализ причин и условий возникновения ДТП с

последующей разработкой профилактических мероприятий.

Эта работа должна выполняться работниками службы

БДД пли лицами, назначенными приказом по предприятию./30/

.2 Правовое обеспечение безопасности дорожного

движения

Предпринимательская деятельность в сфере

автотранспортных услуг осуществляется с помощью средств передвижения

(автомобилей, прицепов, полуприцепов). В этом заключается её главное отличие от

других видов производственного предпринимательства. Именно в процессе движения

создается стоимость услуг транспорта, которая в конечном итоге присоединяется к

стоимости товара (на перевозках грузов) или исчезает вместе с окончанием

перемещения (на пассажирских перевозках).

Движущийся автомобиль является, в свою очередь

источником повышенной опасности, что определяется многофакторность процесса

движения. При этом часть факторов зависит от человека и носит субъективный характер

( например, состояние дорог техническое состояние технических средств,

квалификация водителей и др.), часть - не зависит (например, погодные условия).

Многофакторность процесса движения создаёт

определённые трудности и проблемы в организации дорожного движения, которые

необходимо решать постоянно. Во всём мире они решаются при самом

непосредственном вмешательстве государственных органов управления, что

объясняется огромной социально-экономической важностью этих проблем.

В нашей стране государственное регулирование и

контроль за безопасностью дорожного движения осуществляется Государственной

инспекцией по безопасности дорожного движения (ГИБДД), созданной в составе

Министерства внутренних дел РФ в соответствии с Указом Президента Российской

Федерации от 15 июня 1998г. «О дополнительных мерах по обеспечению безопасности

дорожного движения» вместо существующей ранее Госавтоинспекции.

Современный период развития автомобилизации

общества характеризуется следующими признаками:

Высокие темпы роста численности

автомобильного парка, в том числе с повышенной скоростью динамическими

свойствами;

Увеличение числа водителей, не имеющих

достаточных навыков вождения;

Прекращение деятельности

специализированых государственных и общественных формирований, занимающихся

вопросами обеспечения безопасности дорожного движения;

Резкое ухудшения качества

ремонтно-профилактических работ;

Расширение участия в перевозках грузов

и пассажиров частных автотранспортных предприятий и индивидуальных

предпринимателей;

Увеличение в сфере эксплуатации доли

поддержанных автомобилей иностранного производства.

Все вышеперечисленные признаки усложняют решение

проблем, связанных с организацией дорожного движения, и являются причинами

высокой аварийности на автомобильном транспорте, которая с каждым годом растёт.

В приведённом выше перечне негативных признаков

развития автомобилизации не последнее место занимает расширение участия в

перевозках грузов и пассажиров частных автовладельцев, поскольку оно

сопровождается увеличением количества ДТП. Доказано при этом, что темпы роста

ДТП превышают темпы увеличения количества грузовых автомобилей и автобусов,

находящихся в собственности предпринимателей. Это объясняется низкой

дисциплиной водителей указанных транспортных средств.

Не редки случаи когда эти водители эксплуатируют

технически не исправные автомобили, не прошедшие технический осмотр, работают

без лицензии. В погоне за прибылью они часто сознательно нарушают правила

дорожного движения: не выполняют требование знаков и разметки; нарушают правила

обгона; превышают установленный скоростной режим и т.д.

Ситуация усложняется тем, что контроль за

частными транспортными средствами со стороны самих

предпринимателей-автовладельцев и индивидуальных предпринимателей явно

недостаточный. На государственных автотранспортных предприятиях до проведения

рыночных реформ существовали подразделения, деятельность которых была

направлена на обеспечение безопасности дорожного движения на дорогах (пункты

пред рейсового осмотра водителей, комиссии общественного контроля и т.п.). в

настоящее время таких предприятий в большинстве регионов почти не осталось. В

структуре управления городским хозяйством отсутствует подразделения,

осуществляющие функции организации дорожного движения. Поэтому основная

нагрузка по обеспечению безопасности дорожного движения ложиться на ГИБДД и ее

региональные органы.

ГИБДД осуществляет специальные контрольные,

надзорные и разрешительные функции в области обеспечения безопасности дорожного

движения. На неё возлагается обеспечение соблюдения юридическими лицами

независимо от форм собственности и иными организациями, должностными лицами и

гражданами Российской Федерации, иностранными гражданами, лицами без

гражданства законодательства Российской федерации, нормативных правовых актов,

правил, стандартов и технических норм по вопросам обеспечения безопасности

дорожного движения, проведения мероприятий по предупреждению

дорожно-транспортных происшествий и снижение тяжести их последствий в целях

охраны жизни, здоровья и имущества граждан, защиты их прав и законных

интересов, а также интересов общества и государства.

Решения, требования, указания должностных лиц

ГИБДД по вопросам, относящимся к их компетенции, обязательны для юридических

лиц, иных организаций, должностных лиц и граждан. С точки зрения единых

организационно-управленческих позиций структурирована вся система органов

подразделений ГИБДД сверху донизу - от федерального уровня до уровня городов и

районов с учётом государственно-территориального устройства Российской

Федерации.

Ведущее место в работе ГИБДД занимает контроль

за соблюдением Правил дорожного движения его участниками.

С целью определения пригодности к работе в части

обеспечения безопасной работы транспортных средств все руководители и

специалисты автотранспортных предприятий и индивидуальные предприниматели,

отвечающие за безопасность, один раз в пять лет проходят аттестацию.

В основном задачами аттестации являются:

Проверка уровня знаний нормативно

правовых актов и других документов, регламентирующих безопасность движения

автомобильного транспорта и умение применение их в работе;

Формирование высокопрофессионального

кадрового состава исполнительных руководителей и специалистов, обеспечивающих

безопасную эксплуатацию транспортных средств.

Аттестация проводиться после повышения квалификации

аттестуемого, как правило, в учебных заведениях, указанных Министерством

транспорта и связи РФ. Аттестационная комиссия создаётся в региональных

транспортных инспекциях. В состав включается высококвалифицированные

специалисты в области безопасности движения.

«О безопасности дорожного движения» Согласно

ст.30 Федерального закона от 10 декабря 1995г. № 196-Ф3 государственный надзор

и контроль осуществляются в целях обеспечения совпадения законодательства РФ и

законодательства субъектов РФ, правил, стандартов, технических норм и других

нормативных документов в части, относящийся к обеспечению безопасности

дорожного движения.

Законом «О безопасности дорожного движения»

предусмотрены основные требования по обеспечению безопасности дорожного

движения, предъявляемые к юридическим лицам и индивидуальным предпринимателям

при осуществлении ими деятельности, связанной с эксплуатацией транспортных

средств.

Организации и индивидуальные предприниматели

обязаны:

Использовать для перевозки подвижной

состав, зарегистрированный в органах Государственной автомобильной инспекции,

прошедший в установленном порядке государственный технический осмотр и имеющий

лицензионную карточку установленного образца;

Соблюдать правила технической

эксплуатации транспортных средств, инструкции предприятий-изготовителей по

эксплуатации транспортных средств, обеспечить соответствие технического

состояния и оборудования транспортных средств, участвующих в дорожном движении,

установленным требованиям безопасности, обеспечить проведение работ по

техническому обслуживанию и ремонту транспортных средств в порядке и сроки,

определяемые действующими нормативными документами;

Обеспечить ежедневный контроль

технического состояния транспортных средств перед выездом на линию и по

возвращении к месту стоянки. Должностные лица организации, ответственные за

техническое состояние транспортных средств, обязаны выполнять в путевом листе

отметку о технической исправности транспортных средств;

Обеспечить учёт неисправностей

транспортных средств и их устранение;

Обеспечить использование для перевозки

транспортных средств, в том числе специальных, соответствующих виду перевозки,

объемом и характеру перевозимого груза;

Обеспечить охрану транспортных средств

для исключения возможности самовольного их использования водителями

организации, а так же посторонними лицами или повреждения транспортных средств.

В связи с ухудшением возрастной структуры парка

автомобилей, которые наблюдается в последние годы в стране, большое значение

имеет проведение государственного технического осмотра транспортных средств с

применением диагностического оборудования. Опыт применения диагностического

оборудования при контроле технического состояния автомобилей показал его

высокую эффективность при решении проблемы поддержания автопарка в технически

исправном состоянии. это имеет большое значение, особенно на пассажирском

транспорте, где в настоящее время эксплуатируется значительное число автобусов

иностранного производства и отечественных марок, отслуживших нормативный срок.

Предприниматели, осуществляющие свою

деятельность на автомобильном транспорте, должны знать, что

дорожно-транспортные происшествия приносят значительный социально-экономический

ущерб.

Величина социально-экономического ущерба в

результате ДТП в общем случае включает:

Ущерб в результате гибели и ранения

людей;

Ущерб в результате повреждения

транспортных средств;

Ущерб в результате порчи груза;

Ущерб в результате повреждения дороги и

дорожных сооружений.

Ущерб в результате гибели и ранения людей

составляет самую значительную часть ущерба от ДТП и включает следующие

социально экономические параметры:

Экономические потери из-за выбытия

человека из сферы производства.

Социально-экономические потери

государства при выплате пенсий по инвалидности и по случаю потери кормильца, а

так же при оплате лечения в больницах и временной нетрудоспособности;

Социально-экономические потери из-за

гибели детей.

Величина ущерба от ДТП оценивается на основе

расчёта прямых и косвенных народнохозяйственных потерь.

К прямым затратам относятся:

Потери владельцами подвижного состава

автомобильного транспорта;

Потери службы по эксплуатации дорог по

ликвидации последствий ДТП;

Потери грузоотправителя;

Затраты ГИБДД и юридических органов на

расследование дорожно-транспортных происшествий;

Затраты медицинских учреждений по

лечению потерпевших;

Затраты предприятий, сотрудники которых

стали жертвами аварий (оплата бюллетеней, выдача пособий);

Затраты государственных органов

социального обеспечения (пенсии);

Страховые выплаты.

К косвенным затратам относят потери народного

хозяйства в следствие временного или полного выбытия человека из сферы

материального производства. Нарушение производственных связей и моральные

потери.

Полная оценка ущерба от гибели и ранения людей

включает элементы как прямых так, и косвенных потерь./30/

.3 Мероприятия по безопасности дорожного

движения

В организации ООО «Компания Атланта» на балансе

находятся транспортные средства:

Газ-3320 - 10 автомобилей;

КамАЗ 53215 - 2 автомобиля;

ИЖ-27175 - 5 автомобилей;

Эвакуатор ГАЗ-3309 - 2 автомобиля.

За прошлый год на предприятии наблюдается

следующая статистика по данным ДТП. В 2013году было зафиксировано 10 ДТП с

участием подвижного состава предприятия, из которых 6 были не по вине водителей

организации.

У всех водителей официальный стаж работы по

трудовой книжке в должности водителя не менее 5 лет.

По вине водителей, пешеходов и других участников

дорожного движения происходит основанная часть ДТП, поэтому в работах по

повышению безопасности движения водитель является объектом самого пристального

внимания.

В целях упорядочения контроля за перевозками, на

предприятии ООО «Компания Атланта» были предприняты следующие мероприятия:

Принимать на работу и допускать к

осуществлению перевозок водителей, имеющих соответствующий стаж работы;

Проводить стажировку водителей;

Организовывать занятия по повышению

профессионального мастерства водителей;

Проводить передрейсовые, и

послерейсовые медицинские осмотры;

Соблюдать режим труда и отдыха

водителей;

Регулярно обеспечивать водителей

необходимой оперативной информацией об условиях движения и работы на маршруте;

Организовывать контроль над соблюдением

водителями требований по обеспечению безопасности перевозок.

Стажировка водителей автотранспорта. В целях

приобретения твердых навыков вождения водители, поступившие на работу после

окончания учёбы из других предприятий либо имевшие длительный перерыв в работе

на транспортных средствах тех или иных марок, проходят стажировку.

Продолжительность стажировки водителей

автобусов, подготовленных по специальной программе категории Д, составляет 32

рабочих дня. После стажировки им присваивается квалификация водителей II

класса.

После переподготовки водителей III

класса (категория В и С) для работы на автобусах (категория Д) стажировка на

предприятии составляет 15 рабочих дней.

Водители II

и I классов, имеющие

отметки на управление транспортными средствами категории В, С, Д, но не

работавшие ранее и в первые назначаемые на работу на автомобилях-такси или

автобусах, обязаны пройти специальную подготовку в учебном комбинате и

стажировку в АТП продолжительностью три дня на автомобилях-такси и восемь дней

- для работы на автобусах.

Водители-наставники, осуществляющие стажировку,

назначаются приказом по предприятию из числа лучших водителей II

и I класса со стажем

работы не менее пяти лет, без ДТП по их вине в течение последних трех лет и без

нарушений трудовой и транспортной дисциплины, а также имеющие хорошие

показатели работы, способные воспитывать и обучать водителей.

Повышения квалификации водителей.

Профессиональное мастерство водителей включает в себя не только технические

навыки и умения, но и способности анализировать дорожно транспортные ситуации,

определять степень их опасности и на этой основе принимать обоснованные решения

по управлению автомобилем.

Для совершенствования знаний по БД и повышения

профессионального мастерства водителей предприятие ООО «Компания Атланта»

ежегодно проводит дополнительные занятия с водителями по 20-часовой программе.

Программа ежегодных занятий с водителями на предприятии

предусматривает изучение следующих тем, которые характеризуют её

направленность:

Состояние дорожно-транспортной

аварийности на автомобильном транспорте;

Конструктивные особенности транспортных

средств, обеспечивающие БДД;

Профессиональное мастерство водителя

транспортного средства (ТС) и БДД;

Основные понятия о дорожно-транспортных

ситуациях (ДТС) повышенной опасности в системе А-В-Д-С;

Одиночное движение по загородной

дороге; встречный разъезд; следование за лидером; обгон; объезд№

Особенности управления ТС в сложных

дорожных ситуациях;

ДТС с участием пешеходов,

велосипедистов;

Маневрирование в ограниченном

пространстве; буксировка ТС;

Общие требования к водителю в нормативных

документах;

Проверка знаний водителями;

ДТП и виды ответственности;

Первая помощь при ДТП;

Виды и формы поражения пострадавших при

ДТП; приемы первой медицинской помощи;

Практическое занятие по оказания первой

медицинской помощи, состав аптечки;

Анализ маршрутов движения ТС и

выявление опасных участков на маршруте;

Прогнозирование и предупреждения

возникновения опасных ДТП на маршрутах движения ТС./31/

Подготовка и повышение квалификации водительских

кадров в настоящее время связанных с применением ситуационного обучения (в том

числе обучения действиям в критических ситуациях), получением

систематизированных знаний о типичных опасных ситуациях, характерных для

конкурентных условий профессиональной деятельности. При этом главное внимание

уделяется обучению навыкам выделения момента возникновения опасности,

распространения этого момента на начальных стадиях дорожно-транспортных

ситуаций и прогнозирование развития ситуации.

После проведения мероприятий планируется

уменьшение ДТП с участием водителей организации по вине самих водителей.

Стажировка водителей позволит лучше разобраться в характеристиках автомобиля,

на котором будет производиться работы. Обеспечивать водителей необходимой

оперативной информацией об условиях движения и работы на маршруте позволит

ускорить доставку грузов. Проведение передрейсовых, и послерейсовых медицинских

осмотров позволит выявлять факт употребления алкогольных или психотропных и

наркотических веществ, запрещенных лекарственных препаратов, остаточных явлений

алкогольной интоксикации (похмельного синдрома), физического переутомления. В

случае выявления хотя бы одного из перечисленных признаков водитель не

допускается к управлению транспортным средством.

Заключение

В дипломном проекте мы рассмотрели организацию

транспортной услуги на предприятии ООО «Компания Атланта». Предприятие является

торговой компанией по продажам котельного оборудования, измерительных приборов

КИПиА, систем отопления, водоснабжения, сантехники и санфаянса, нефтяного и

газового оборудования.

Транспортное хозяйство, без сомнения, является

очень важным для предприятия любой отрасли. Без него невозможно перемещать

материалы и продукцию по территории завода, доставлять сырье и полуфабрикаты и

отправлять готовую продукцию потребителю. Поэтому рациональная организация

работы транспорта необходима для рентабельной работы предприятия. На больших

заводах и фабриках еще сохранился парк транспортных средств, закупленных в

советское время, также у них есть ресурсы для покупки новых. Для маленьких

предприятий или недавно образованных есть смысл арендовать транспорт или

объединяться нескольким предприятиям для его покупки. В настоящее время расходы

на топливо и обслуживание транспорта постоянно увеличиваются, что естественно,

отражается на себестоимости и цене продукции. Поэтому необходимо изыскивать

резервы для снижения доли этих расходов.

Отличительной особенностью транспорта от других

отраслей материального производства является то, что в результате транспортного

процесса (перевозки) не создается нового продукта в виде особой вещи.

Продукцией транспорта является сам материальный процесс перемещения грузов и

пассажиров, осуществляемый при помощи транспортных средств. В результате

транспортного процесса с перевозимыми грузами и пассажирами происходит особая

материальная перемена - изменение их местонахождения в пространстве и во

времени.

В проделанной работе мы проанализировали 2 марки

подвижного состава Газ3302 и ISUZU elf. В ходе работы было выявлено что

наиболее лучшей маркой автомобиля будет Газ 3302.

В заключении следует вывод о том, что

транспортные тарифы по своей экономической природе являются ценами за услуги по

транспортированию грузов. Будучи ценой, транспортные тарифы способствуют

рациональному размещению продукции и правильному сочетанию интересов производства

и потребления.

Транспортные тарифы, как и любая цена, обладают

рядом функций: во-первых, цены выражают затраты труда; во-вторых, оказывают

материальное стимулирование развития и совершенствования производства;

в-третьих, формируют общественные потребности; в-четвертых, цена обладает

распределительной функцией, поскольку через цену идет важный и сложный процесс.

Распределения вновь созданной стоимости на нужды производства, потребления и

накопления.

Установление тарифов (цен) - одна из самых

важных областей принятия решений в любом бизнесе, в том числе и транспортном.

Поведение цен на рынке представляет сложный процесс, и установив ту или иную

цену, фирма может получить как большие прибыли, так и иметь значительные

потери. Важно отметить, что процесс принятия решения о ценообразовании основан

не на данных одной какой-то науки, а опирается на знания и достижения множества

различных теоретических разработок, в частности, в области бухгалтерского

учета, экономики и маркетинга. С уверенностью можно утверждать, что

установление цены не имеет ничего общего с затратами, понесенными в ходе

перевозок и реализации рассматриваемого продукта или услуги, но зато оно весьма

прочно связано с рыночной конъюнктурой.

В основе построения тарифов (цен) лежат средние

затраты, связанные с перевозками продукции, плюс прибыль (надбавки к

издержкам). Уровень надбавки определяется целями, которые преследует фирма, и

которые могут оказывать влияние на установленную в качестве цели норму прибыли

на вложенный капитал.

Список использованных источников

1. Бычков

В.П. Экономика автотранспортного предприятия: Учебник для вузов. М.:Инфра-М,

2006. - 382с.

2. Бычков

В.П. и др. Малое предпринимательство на автомобильном транспорте. - Воронеж:

ВГЛТА, 2000 - 169 с.

. Бычков

В.П. Предпринимательская деятельность на автомобильном транспорте:

Учебно-практическое пособие. - СПБ.: Питер, 2004. - 448с.

. Государство

и отрасли инфраструктуры в современной рыночной экономике. - М.: Изд-во ИМЭМО,

2000. - 384с.

. Рябчиснкий

А.И. Организация безопасность транспортного процесса: учебник / А.И.

Рябчинский, В.А. Гудков, Е.А. Кравченко. - М.: Академия, 2011. - 256с.

. Будрина

Е.В. Рынок транспортных услуг: особенности формирования и развития: Учеб.

пособие: В 2ч. - СПБ.: Изд-во СПбГИЭУ, 2000 - 2001. - 165с.

. Сергеев

И.В. Экономика предприятия: Учеб. пособие. - 2-е изд. - М.: Финансы и

статистика, 2001. - 335с.

. Будрина

Е.В. Проблемы формирования и управления развитием регионального рынка

транспортных услуг. - СПб.: СПбТИЭУ, 2002. - 276с.

. Витвицкий

Е.Е. Теория транспортных процессов и систем (Грузовые автомобильные перевозки):

учебник: [к 80-летию доктора технических наук, профессора Владимира Ильича

Николина]/ Е.Е. Витвицкий; СибАДИ. - 2-е изд., испр. И доп. - Омск : СибАДИ,

2014. - 216с.

. Ковалёв

В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ

Е.М. Гриженко, 2000. - 528с.

. Курбатова

А.В. Управление транспортной системой: Учеб. пособие. - Екатеринбург: ИПК УГТУ,

2006. - 99с.

. Международные

автомобильные перевозки: Учеб. пособие: В 2ч. / В.С. Лукинский, Е.В. Будрина,

Е.И. зайцев и др. - Ч.1. - СПб.: Изд-во СПбГИЭУ, 2001. - 608с.

. Организация,

планирование и управление в автотранспортных предприятиях: Учебник / под ред.

М.П. Улицкого. - М.: Транспорт, 2004.

. Хаскельберг

Б.Л. Ответственность за не сохранность груза. - М.: Юридическая литература,

2001.

. Ходунов

М.Е. Правовое регулирование деятельности автотранспорта. - М.: Юридическая

литература, 2009. - 142с.

. Усков

Н.С. Организация управления территориальными и производственно-транспортными

комплексами: Учебник. - М.: изд-во МГУУ, 2007.

. Шварц

Х.И. правовое регулирование перевозок на автомобильном транспорте. - М.:

Юридическая литература, 2007. - 138с.

. Марков

О.Д. Организация автосервиса. - Львов: Орияна Нова, 2008. - 330с.

. Устав

предприятия ООО «Компания Атланта» Омск, 2000.- 10с.

. Бучин

Е.Д., Костров В.Н. Маркетинг на транспорте. - Н. Новгород: изд-во ВГАВТ, 2006.

- 200с.

. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. - 5е изд. - Минск: Новое

знание, 2001. - 688с.

. Теория

анализа хозяйственной деятельности: Учебник / В.В. Осмолевский Л.И. Кравченоко,

Н.А. Русак и др.; Под. Общ. Ред. В.В. Осмолевского. - Минск: Новое знание,

2001. - 256с.

. Данные

о Газ 3302 // Автомобили и цены. - Режим доступа: #"806803.files/image053.jpg">

Приложение Г

Путевой лист