Эффективность управления в таможенной системе

Государственное

казенное образовательное учреждение

высшего

профессионального образования

«РОССИЙСКАЯ

ТАМОЖЕННАЯ АКАДЕМИЯ»

Владивостокский

филиал

Кафедра

управления

КУРСОВАЯ

РАБОТА

Выполнил: Л.В.

Дашинимаева, студент 3

курса очной формы

обучения факультета

таможенного дела, группа

132

Научный руководитель:

В.В. Пилипчук,

канд.экон.наук,

профессор

Владивосток

ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические аспекты управления в таможенных органах

.1 Сущность управления в таможенной системе

.2 Понятие эффективности управления и методы ее повышения

Глава 2. Оценка эффективности и результативности управления в

таможенной системе

.1 Критерии и измерение эффективности управления

.2 Существующие методы и подходы к повышению эффективности

управления

Глава 3. Пути повышения эффективности управления в таможенной

системе

.1 Проблемы повышения эффективности управления

.2 Перспективы и мероприятия по повышению эффективности управления

Заключение

Список использованных источников

ВВЕДЕНИЕ

Управление - это процесс

формирования и реализации такого целенаправленного воздействия на объект, в

результате которого объект переходит в требуемое (целевое) состояние.

Управлению свойственны свои собственные законы. И эти законы управления

устанавливают общие, существенные и необходимые связи между изучаемыми

явлениями. Они объективны и не зависят от сознания и воли людей.

Актуальность выбранной темы

обусловлена тем, что при управлении в таможенной системе одной из самых важных

задач является установление показателей и критериев эффективности, которые

обусловлены целевыми установками, и осуществление результативного контроля за

их уровнем и характером выполнения. Сложность оценки эффективности таможенных

органов определяется недостаточной разработанностью научных основ осуществления

этой оценки и отсутствием верифицированного понятийного аппарата.

В курсовой работе предметом

исследования выступают проблемы и пути повышения эффективности управления в

таможенной системе, а объектом исследования - таможенная система.

Цель работы состоит в изучении

проблем, перспектив и направлений эффективности управления в таможенной

системе. Для достижения этой цели необходимо решить следующие задачи:

рассмотреть сущность управления в

таможенной системе, понятие эффективности и методы ее повышения;

изучить критерии, методы и подходы

повышения эффективности управления в таможенной системе;

проанализировать проблемы

эффективности управления и пути решения этих проблем в таможенной системе.

Структура курсовой работы состоит из

оглавления, введения, основной части, заключения, списка использованных

источников. В основной части в первой главе рассматриваются теоретические

аспекты управления в таможенной системе, а именно сущность управления в

таможенной системе, понятие эффективности управления в таможенной системе и

методы ее повышения; во второй главе рассматриваются оценка эффективности и

результативности управления, критерии и измерение эффективности управления,

методы ее повышения. В третьей главе освещаются проблемы и пути повышения

эффективности управления в таможенной системе.

Нормативно-правовую источниковую

основу для выполнения работы составили Таможенный кодекс Таможенного Союза,

Федеральный Закон № 311 «О таможенном регулировании», приказы ФТС России. Кроме

того, важным источником является статья "О статусе таможенных органов в

Российской Федерации" (автор А.Б. Новиков).

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

УПРАВЛЕНИЯ В ТАМОЖЕННЫХ ОРГАНАХ

.1 Сущность управления в таможенной

системе

Управление - это процесс

формирования и реализации такого целенаправленного воздействия на объект, в

результате которого объект переходит в требуемое (целевое) состояние.

Управлению свойственны свои собственные законы. И эти законы управления

устанавливают общие, существенные и необходимые связи между изучаемыми явлениями.

Они объективны и не зависят от сознания и воли людей.

К ним относятся закон единства

системы управления, закон пропорциональности, закон оптимального соотношения

централизации и децентрализации функций управления, закон соотносительности

управляющей и управляемой систем и другие.

Действие закона единства системы

управления проявляется:

в неразрывной цепи отношений

управления от высших органов государственного управления до низших его звеньев;

в непрерывности, ритмичности,

согласованности всех операций, стадий и этапов процесса управления;

в единстве управления всеми

составными частями глобальных целей и интересов людей; единстве функций и

методов управления;

в единстве требований к сотрудникам

аппарата управления.

Закон пропорциональности определяет,

что важнейшей задачей управления является организация непрерывного сопряжения

составных частей системы. Пропорциональность измеряется тем насколько полно и

четко будет обслужена основная деятельность системы, чтобы она могла с

минимально возможными затратами дать необходимый эффект [3].

Централизованное управление

представляет собой такое построение системы управления и такую организацию ее

функционирования, при которой существует непрерывная и достаточно устойчивая

подчиненность каждого звена социально-экономической системы центральным органам

управления.

Централизованное управление не

означает предельно жесткой регламентации деятельности каждого звена системы.

Для каждого этапа развития системы существует свой оптимальный уровень

централизации. под которым понимается максимальное соответствие форм

централизации управления реальным потребностям системы, выражающим уровень ее

развития [5].

В управлении очень важно, на каком

уровне иерархии принимается решение, для какого уровня оно предназначено, как далеки

между собой эти уровни. Чем выше уровень, на котором принимается решение, и

ниже звено, для которого оно предназначено, тем степень централизации

управления выше.

Суть закона соотносительности

управляющей и управляемой систем состоит в соответствии управляющей системы

управляемой. Изменение этой соотносительности происходит под воздействием

различных факторов, главным образом организационных и экономических. Прежде

всего, уровень сферы управления должен соответствовать уровню

оперативно-служебной деятельности.

Таким образом, основные положения

теории управления группируются вокруг ее законов и через них обнаруживают связь

друг с другом, так как именно в них раскрываются содержание теории управления,

основные функции, методы и структуры, а также особенности процесса управления.

Поэтому главным в использовании законов управления является системный подход.

Он позволяет системно выразить их требования и определить оптимальный вариант

функционирования и развития всей системы [6].

Под принципами управления понимаются

руководящие идеи, правила, основные положения и нормы поведения, которыми

руководствуется управляющая система.

В практике управления

государственными органами применяются общие, частные и

организационно-технологические принципы.

Общие принципы - это стратегические

нормы управления и они действуют во всех сферах и подсистемах таможенных

органов. Однако действуют они специфически в каждой управленческой системе.

Даже перечисление основных общих принципов управления, таких как системность

обратной связи, информационной достаточности, оптимальности, соподчиненности и

ряда других, а также их диалектическое влияние на систему управления в

таможенных органах подтверждает это [2].

Системность - ведущий принцип

управления. По характеру взаимоотношений системы бывают открытые и закрытые.

Для таможенных органов характерен

смешанный тип системы.

С одной стороны, это система с

жесткой детерминированностью и организация с устойчивостью, равновесностью и

линейностью развития, что и определяет соответствующий характер управления.

С другой стороны - это система с

обменом информацией с внешним миром, со случайным, вероятным характером

процессов, выводяшим случайность на определяющие позиции [1].

Смешанный тип системности управления

в таможенных органах означает, что жесткий, директивный характер управления с

признаками открытых систем, предполагающих невозможность редуцирования

управленческой системы от высшего уровня до низшего, когда различные уровни

управления образуют не просто вертикаль, а систему, в которой должны быть

предусмотрены их особенности и прерогативы.

Системность в управлении таможенными

органами обеспечивает и совершенствует структурное и функциональное единство

системы [2].

Чем сложнее задачи, стоящие перед

таможенными органами, тем большую значимость приобретает принцип обратной связи

системы. Информация позволяет субъекту управления иметь представление о

состоянии системы в данный момент времени, о достижении заданной цели, с тем,

чтобы воздействовать на систему и обеспечить выполнение управленческих решений.

Богатство обратных связей внутри системы управления позволяет многократно

дублировать информационные сигналы и команды, затрудняя возможность скрыть их

или исказить эти связи.

Принцип информационной достаточности

обозначает, что в условиях небывалого роста объемов информации, в том числе

управленческой, огромное значение приобретает интенсификация информационных

процессов. В этом вопросе руководство и коллегия ФТС, ГНИВЦ предпринимают

активные меры по созданию информационных систем, отвечающих задачам таможенного

дела [5].

Достижение в таможенных органах

поставленной цели в возможно более короткие сроки и при меньших затратах

материальных средств и энергии сотрудников составляет - принцип оптимальности

управлении.

Его реализация в таможенных органах

осуществляется с помощью необходимых органов управления, функционально

соответствующих управляемому объекту. Принятием управленческих решений на

основе информации, объективно отражающей состояние объекта управления; наличия

отлаженного механизма обратной связи, посредством которой объект мог бы

посылать информацию об эффекте принятых решений, а субъект управления был бы в

состоянии корректировать или изменять их.

Оптимальность управления в

таможенных органах обеспечивается различными методами и средствами [9].

Большое значение имеют в таможенной

системе и находятся в разной степени реализации такие принципы управления, как

соподчиненности, и ряд других.

Частные принципы управления

подразделяются на две большие группы, принципы, применяемые в экономической,

социально-политической и духовной сферах деятельности и принципы, имеющие место

в таможенных органах, как государственной правоохранительной организации [3].

К группе принципов необходимо

отнести: законности; централизации с предоставлением возможности проявлять

инициативу в определении способов выполнения задач; оперативного реагирования

на изменение обстановки; непрерывности, оперативности, твердости, настойчивости

и гибкости управления; принципа ответственности, преемственности, нацеленности

на конечный результат и др.

С другой стороны, управление в

государственных органах базируется и на таких частных принципах, как: принципы

организации и действия государственной службы; осуществления

оперативно-розыскной деятельности; морали; подбора кадров, их обучения и

воспитания и ряд других [3].

Организационно-технологические

принципы управления лежат в основе организационно-распорядительной и

административно-исполнительской деятельности руководителей государственных

органов.

К ним можно отнести принципы:

единоначалия, сочетания центрального, регионального и местного управления,

конкретности, разделения труда, принципы иерархии, единства распорядительства и

одного начальника, делегирования полномочий, диапазона управления и др.

в полноте и объеме властных

полномочий для решения задач;

в наличии законодательного

обеспечения реализации этой функции и ответственности государства за

предоставленные права;

в кадровом и структурном обеспечении

реализации прав руководителей-единоначальников;

в материальном и финансовом

обеспечении правоохранительной деятельности со стороны государства;

в наличии государственных гарантий

социальной защищенности персонала военизированной и правоохранительной

структуры [4].

Сущность управления и его специфика

в таможенных органах определяется условиями, в которых протекает процесс

управления. Поэтому необходимо представить основные факторы, влияющие на

управление всей сложной системой элементов таможенного дела.

Внешние факторы влияния на

таможенную систему обусловлены: воздействием от систем управления более

высокого уровня (Президент, Федеральное собрание, Председатель Правительства,

руководитель ФТС); удаленностью от центра, физико-географические условиями,

транспортными и телекоммуникационными системами; состоянием экономики региона

(производство, торговля, направления и особенности товаропотоков, количество

участников ВЭД, степень криминализации околотаможенной среды); взаимодействием

с органами власти субъектов федерации, других государственных органов, включая

силовые и правоохранительные, контролирующие структуры [7].

Во внешней среде существуют

различные объективные условия и факторы, в которых протекает деятельность

таможенных органов и которые оказывают существенное влияние на эту

деятельность.

Важными компонентами внешней среды

функционирования таможенных органов и объектами воздействия являются

внешнеэкономическая деятельность, государственная и экономическая безопасность,

а также такие негативные социальные явления, как коррупция и преступность в сфере

таможенного дела. Своей деятельностью таможенные органы влияют на эти объекты

внешней среды, добиваясь их желаемого состояния.

Внешнюю среду, в которой

функционируют таможенные органы, составляют также все иные социальные системы,

выходящие за рамки федерального органа исполнительной власти, уполномоченного в

области таможенного дела - участники ВЭД, таможенные представители,

перевозчики, владельцы складов и т.д.

С внешней средой таможенные органы

связаны каналами прямой и обратной связи. Так, по каналам прямой связи ими

оказывается информационное, а при необходимости в установленном законом порядке

- и прямое управляющее воздействие на участников ВЭД, организации, граждан и

должностных лиц. Своей деятельностью таможенные органы влияют на эти объекты

внешней среды, добиваясь их желаемого состояния [7]. По каналам обратной связи

в таможенные органы поступает необходимая осведомительная информация о

состоянии внешней среды, которая позволяет придать внешним управляющим

воздействиям целенаправленный характер.

Внутренние факторы, влияющие на

управление в таможенных органах: соответствие структуры таможенных органов

решаемым целям и задачам, наличие действенной связи между таможенными органами;

состав и структура персонала таможенных органов; укомплектованность таможенных

органов квалифицированными кадрами, система их развития;развитость

инфраструктуры, наличие необходимых производственных помещений и

материально-технической базы; наличие, разработка и внедрение новейших

информационных технологий на основе современных технических средств,

обеспечивающих своевременное, полное и достоверное информационное обеспечение,

создание баз данных; совершенствование технологий управления по критерию

качества процессов и результатов деятельности, методик оценки эффективности работы

системы управления [7].

Таким образом, управление

таможенными органами осуществляется в специфических условиях, во многом

отличных от управления в других областях общественной жизни. Как и всякий

сложный социальный объект, таможенная система включает в себя множество

различных элементов, подсистем, которые находятся между собой в определенных

отношениях и взаимодействуют друг с другом. Задача управления - поддержание их

в оптимальном соответствии друг другу и задачам таможенной службы как

социально-экономической организации, выполняющей специфические задачи -

функции.

.2 Понятие эффективности управления

и методы ее повышения

Понятие «эффективность» предполагает

сопоставление затрат и результатов. Повысить эффективность означает с меньшими

затратами получить лучшие результаты. Однако, хорошего результата просто

невозможно достичь без эффективного процесса его достижения, который, конечно

же, должен быть хорошо управляемым [4].

Под эффективностью в таможенном деле

понимается выраженный в стоимостной форме результат каких-либо действий

(таможенных мероприятий), успешность движения к достижению поставленной цели.

Управление любым процессом, в том

числе и процессом повышения эффективности деятельности таможенной системы

начинается из определения объектов, целей, ресурсов и методов управления.

Повышение эффективности таможенных

органов в обеспечении ВЭД РФ в значительной мере определяется согласованностью

процессов их развития с направленностью и динамикой эволюционного развития РФ и

мирового сообщества. Такая согласованность достигается на основе и реализации

следующих механизмов: интеграции таможенной службы в сферу

политико-экономической деятельности государства, адаптации таможенной службы к

эволюционирующей экономической политике и стратегии экономического развития и

безопасности РФ, реализации стратегического управления и контроля процессов

развития таможенной службы. Наличие таких механизмов и их использование

обеспечивают качественное изменение места и роли таможенной службы в

государственно-экономической и социальной жизнедеятельности страны [4].

Таможенное дело представляет собой

сложный объект управления.

В последние годы применительно к

таможенной практике наиболее широкий интерес вызывают процессный, системный,

ситуационный и наиболее активно развивающийся в настоящее время

целостно-эволюционный (когнитивный) подходы [15].

Процессный подход рассматривает

деятельность таможенных органов как непрерывную серию взаимосвязанных

управленческих функций и технологических функций - бизнес-процессов.

Системный подход представляет

таможенную систему как совокупность взаимозависимых элементов, таких как кадры,

структура, задачи и технология деятельности, которые ориентированы на

достижение различных целей в условиях меняющейся внешней среды.

Ситуационный подход концентрируется

на том, что выбор управленческого решения определяется ситуацией. Поскольку

существует большое количество факторов, влияющих на таможенную систему, то не

существует единого «лучшего» способа управлять организацией. Самым эффективным

в конкретной ситуации является метод, который более всего соответствует данной

ситуации.

Целостно-эволюционный, или

когнитивный подход, - это подход к формированию, накоплению и использованию

знаний об эволюции целостности таможенной системы в условиях изменений [17].

Интеграция таких подходов

предоставляет самые широкие возможности в решении проблем, возникающих в

таможенном деле на любом уровне ее представления: институциональном,

организационном, процессном, ресурсном или на уровне предоставляемых услуг -

конечном результате деятельности. Роль интегратора выполняет

целостно-эволюционный подход. Он объединяет в себе процессный, ситуационный и

системный подходы на уровне формирования знаний о таможенных процессах и

таможенной организации в целом.

В управлении таможенными органами

как способ достижения основных целей и задач функционирования всей таможенной

системы используется весь спектр методов управления [14].

Наиболее часто в управлении

применяются общие и локальные методы. Общие методы направлены на решение задач

перспективного, стратегического развития таможенной службы. Локальные методы

используются преимущественно в системах текущего оперативного управления [14].

В зависимости от форм воздействия в

таможенной системе применяются методы прямого и косвенного воздействия.

Методы прямого воздействия опираются

на волю и авторитет государства. К ним относятся

организационно-распорядительные и правовые методы. К методам косвенного

воздействия относятся социально-психологические, экономические и

экономико-математические методы.

Правовые методы представляют собой

совокупность юридических средств и способов воздействия на элементы

социально-экономической системы и отношения между ними в процессе управления

[12].

Правовые нормы устанавливают место

всех таможенных органов в таможенной системе и методы руководства ими,

определяют характер и содержание отношений, в которые они вступают с другими

организациями.

Деятельность управленческого

аппарата таможенных органов регламентируется правовыми актами трудового,

гражданского и некоторых других законодательств [12].

Анализ показывает, что в процессе

реализации в таможенных органах таких функций управления, как организация и

регулирование, - с помощью организационно-распорядительных (административных)

методов формируются организационные отношения, которые включают такие аспекты

деятельности сотрудников и коллективов, как долг, полномочия, ответственность,

дисциплинарные требования и др.

Особенности

организационно-распорядительных методов в таможенных органах, как

военизированных и правоохранительных, состоят в том, что они выражают прямое

директивное воздействие на систему в целом или на ее элементы в отдельности;

дают возможность руководителю таможенного органа принимать однозначное решение;

основаны на обязательности нормативных и директивных документов [13].

Регламентирование представляет собой

жесткий тип организационного воздействия. Оно устанавливает в таможенных

органах основу организации системы и процессов, протекающих в них, и

заключается в разработке и введении в действие организационных положений, к

которым относятся: положения общеорганизационного характера, устанавливающие

организационную обособленность и порядок функционирования таможенной системы в

целом; положения, определяющие и устанавливающие внутренний порядок работы,

организационный статус различных подразделений, их задачи, функции, полномочия;

типовые структуры подразделений; должностное регламентирование. осуществляемое

штатными расписаниями и должностными инструкциями [11].

Нормирование заключается в установлении

норм и нормативов, которые служат ориентировкой в деятельности, устанавливают

ее границы по верхним и нижним пределам. В практике управления таможенными

органами используются некоторые нормы времени, нормативы соотносительности и

др.

Организационное нормирование

определяет пути и порядок выполнения функций и обязанностей, необходимые нормы,

правила действий и взаимодействий в таможенной системе, поэтому более четкому

внедрению этого метода в управление таможенными органами должен быть дан новый

импульс, который потребовал бы от руководителей всех рангов его более

интенсивного внедрения [11].

Инструктирование - всегда имеет

форму методической и информационной помощи, направленной на успешное выполнение

работы.

Второй группой

организационно-распорядительных методов управления являются методы

распорядительного воздействия. Это методы текущей организационной работы,

базирующиеся на организации, сформированной путем организационного воздействия.

В основе методов распорядительного воздействия в таможенной системе лежат

полномочия и обязанности. В их состав входят: решения коллегии ФТС России,

приказы, указания, распоряжения и резолюции [12].

Распорядительное воздействие по

форме может быть устным или документально оформленным. Приказы в таможенной

системе издают только линейные руководители, распоряжения - их заместители и

руководители функциональных служб в пределах предоставленных прав и

компетенций.

В ФТС правом подписи приказов

пользуются и заместители председателя комитета в пределах полномочий,

предоставленных им председателем ФТС.

Третьей группой

организационно-распорядительных методов управления являются методы

дисциплинарного воздействия.

Суть этих методов в таможенных

органах состоит в установлении ответственности, и они предназначены они для

поддержания стабильности организационных связей в системе управления

посредством дисциплинарных требований и ответственности. Выделяют личную,

коллективную, материальную, моральную и служебную ответственность [10].

Указанные три группы

организационно-распорядительных методов используются в таможенной системе как

раздельно, так и совместно, дополняя друг друга.

Социально-психологические методы

управления занимают важное место среди методов управления в таможенной системе,

поэтому существует тесная зависимость между социальными характеристиками

коллектива, экономическими и организационными показателями его деятельности.

Так, эффективность служебной деятельности таможенных органов в значительной

мере зависит, например, от текучести кадров, которая часто вызывается социальными

и психологическими условиями труда в таможне, а также от таких факторов, как

дисциплинированность, добросовестность, психологический климат в коллективе и

др. [10].

Целью социально-психологических

методов является обеспечение растущих социальных потребностей сотрудников, их

всестороннего гармонического развития и повышение на этой основе служебной

активности личности и эффективной деятельности коллективов. Эти методы

управления основаны на использовании социального механизма, действующего в

коллективе, в состав которого входят неформальные группы, роль и статус

личности, система взаимоотношений в коллективе, социальные потребности и другие

социальные аспекты [8].

К экономическим методам относятся:

централизованный плановый и методы экономического стимулирования, а к

экономико-математическим - неформализованные, слабоформализованные и

формализованные методы [7].

Таким образом, совершенствование

методологии использования в управлении таможенными органами методов управления

представляет собой органическую и значительную часть всей проблемы повышения

эффективности системы управления таможенной деятельностью.

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ И

РЕЗУЛЬТАТИВНОСТИ УПРАВЛЕНИЯ В ТАМОЖЕННОЙ СИСТЕМЕ

.1 Критерии и измерение

эффективности управления

С разработкой приказа ФТС РФ № 95 от

04.02.2008 г. появилась система контрольных показателей эффективности

деятельности, которые созданы в целях организации контроля и оценки

эффективности деятельности таможен. В основу системы легли три критерия:

повышение уровня соблюдения

таможенного законодательства Российской Федерации, обеспечение полноты и

своевременности уплаты таможенных пошлин, налогов и таможенных сборов;

повышение качества предоставления

услуг таможенными органами, сокращение издержек участников внешнеэкономической

деятельности и государства, связанных с таможенным оформлением и таможенным

контролем;

выявление и пресечение контрабанды

оружия, наркотиков, контрафактной продукции и иных товаров, запрещенных к ввозу

в Российскую Федерацию, а также товаров, предметов и ценностей, вывоз которых

за границу Российской Федерации запрещен [16].

Каждый критерий включает ряд

контрольных показателей эффективности деятельности (далее КПЭД). Их количество

меняется от периода оценки. Контрольный показатель эффективности деятельности

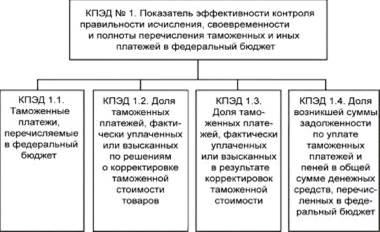

может иметь подпоказатели. Например: КПЭД № 1 Показатель эффективности контроля

за правильностью исчисления, своевременностью и полнотой перечисления

таможенных и иных платежей в федеральный бюджет имеет 4 подпоказателя см. рис.

1.

Рис. 1 Система контрольных

показателей эффективности деятельности по направлению фискальной функции

таможенных органов

Показатели по направлению фискальной

функции ДВТУ показаны в таблице 1.

Таблица 1

Выполнение контрольного задания в

2010 -2012 годах по доходам федерального бюджета, администрируемым таможенными

органами ДВТУ

|

Показатель

|

2010 год

|

2011 год

|

2012 год

|

|

Контрольное задание, млн. руб

|

165926,05

|

184315,53

|

193812,08

|

|

Фактически перечислено, млн. руб.

|

186 854,14

|

197 051,16

|

|

Выполнение контрольного задания, %

|

112,61

|

100,46

|

101,67

|

За период 2010-2012 гг. таможенными

органами, подчиненными ДВТУ, перечислено в федеральный бюджет 569069,45 млн.

руб. В 2010 году задание было выполнено на 112,62 %, в 2011 на 100,46%, в 2012

на 101,67%. Таким образом, ДВТУ ежегодно выполняет план по администрированию

таможенных платежей, однако стоит сделать вывод, что по сравнению с началом

изучаемого периода уровень выполнения контрольного задания снизился на 10,94%.

Таким образом, объемы платежей перечисляемых в Федеральный бюджет сверх плана

снизились в 6,5 раз. Общий прирост администрируемых ежегодно ДВТУ таможенных

платежей составил 116,81%, прирост же контрольного задания составил 105,46%.

Подводя итог, можно сделать вывод о непропорциональности изменения контрольных

и фактических показателей собираемости платежей.

Таблица 2

Показатели эффективности применения

административных методов управления таможенными органами ДВТУ

|

-

|

2010

|

2011

|

2012

|

|

Количество постановлений на исполнении, шт.

|

3 452

|

3 582

|

4 227

|

|

Сумма планируемых доначислений, млн. руб.

|

733,4

|

311,5

|

342,3

|

|

Количество исполненных постановлений.шт.

|

2 809

|

2 993

|

3 162

|

|

Сумма доначислений по исполненным постановлениям, млн. руб.

|

530,1

|

77,7

|

104,2

|

|

Доля исполненных постановлений, в%

|

81,37

|

83,56

|

74,80

|

|

Доля доначислений по исполненным постановлениям, в %

|

72,28

|

24,94

|

30,44

|

|

Фактически перечислено в бюджет, млн. руб.

|

186854,14

|

185164,15

|

197051,16

|

|

Доля доначислений в общей сумме таможенных платежей

администрируемых таможенными органами региона, в %

|

0,39

|

0,17

|

0,17

|

|

0,0028

|

0,0004

|

0,0005

|

Чтобы оценить эффективность

применения административных методов управления таможенными органами ДВТУ были

проанализированы данные о доле доначислений в общей сумме таможенных платежей

администрируемых таможенными органами региона как в планируемых показателях,

так и в фактических. Так доля планируемых платежей от исполнения постановлений

в планируемых показателях доначислений снизилась во всем изучаемом периоде с

0,39 % до 0,17 %. Доля же фактически поступивших в федеральный бюджет платежей

от исполнений постановлений снизилась с 0,0028 % до 0,0005 % (от общего объема

платежей перечисленных таможнями региона в федеральный бюджет).

Подводя итог, стоит отметить что,

безусловно, на суммы платежей перечисляемых в федеральный бюджет влияет общее

количество постановлений на исполнении, и снижение количества постановлении,

приведет к снижению администрируемых в Федеральный бюджет платежей. Однако, мы

наблюдаем ситуацию когда количество постановлений возрастает, но при этом доля

доначислений в федеральный бюджет по исполненным постановлениям снижается из

чего можно сделать вывод о неисполнении положений стратегии развития таможенной

службы Российской Федерации в части касающейся соблюдения таможенного

законодательства Российской Федерации, и недостаточной эффективности исполнения

положений данной концепции в части касающейся обеспечения полноты и

своевременности уплаты таможенных пошлин, налогов и таможенных сборов, и как

следствие неэффективности системы управления в таможенных органах в регионе

деятельности ДВТУ.

В свою очередь, подпоказатели могут

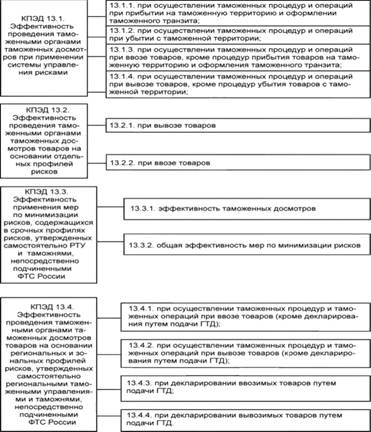

иметь или не иметь свои подпоказатели. Например: КПЭД № 13 Эффективность

деятельности таможенных органов при применении СУР имеет 3 подпоказателя, а

каждый подпоказатель имеет свои подпоказатели см. рис.2.

Рис. 2 Система контрольных

показателей эффективности деятельности по направлению системы управления

рисками

Таким образом, в общей сложности,

пои выставлении оценки по тому или иному таможенному органу необходимо оценить

более 50 показателей.

Приказом ФТС РФ от 20.02 2009 г. №

278 «О контрольных показателях эффективности региональных таможенных управлений

и таможен, непосредственно подчиненных ФТС России, на 2009 г.» установлен

порядок и методика оценки эффективности деятельности региональных таможенных

управлений и таможен непосредственного подчинения. В рамках реализации приказа

таможенные управления разрабатывают и утверждают контрольные показатели

эффективности деятельности для подчиненных таможен и тыловых таможенных постов

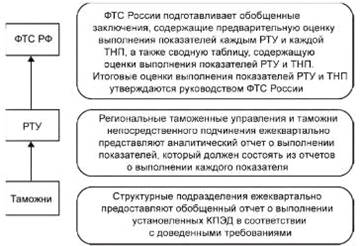

см. рис. 3.

Рис. 3 Порядок утверждения

контрольных показателей эффективности

Также таможенное управление в

течение месяца после опубликования «Правил оценки результатов работы

региональных таможенных управлений и таможен, непосредственно подчиненных ФТС

России» разрабатывает и утверждает «Правила выставления оценки результатов

работы подчиненных таможен и тыловых таможенных постов по выполнению

показателей эффективности» [11].

Согласно правилам оценки, степень

выполнения показателя зависит от степени достижения либо не выполнения

установленного планируемого значения КПЭД. Почти для всех показателей

разработаны правила оценки, согласно которым можно оценить степень выполнения показателя.

В общем случае степень выполнения показателя вычисляется в процентах от

планового значения показателя. Степень выполнения показателя оценивается как

«хорошо» - 90-100% от планового значения, «удовлетворительно» - 75-90% от

планового значения и «неудовлетворительно» - меньше 75% от планового значения

(рис. 8.9). Для правильного определения степени выполнения показателя

необходимо обратиться к «правилам оценки результатов работы региональных

таможенных управлений и таможен, непосредственно подчиненных ФТС России» [11].

В зависимости от степени

выставляется определенный балл. Каждый КПЭД по установленным правилам имеет

свой «вес» в общей оценке, который выражается в количестве максимальных баллов

за выполнение данного показателя. Например, максимальный балл, в случае

достижения установленного показателя 1.1. Таможенные платежи, перечисляемые в

федеральный бюджет, равен 30, а за достижение контрольного показателя 6.

Обеспечение соблюдения запретов и ограничений, не носящих экономического

характера, максимальный возможный балл равняется 14.

Количество баллов, присуждаемое

таможенному органу за выполнение показателя, при оценке см.рис.4 [14].

«хорошо» - максимальное;

«удовлетворительно» - макс.

значение, уменьшенное в 2раза;

«неудовлетворительно» - нулевое.

Рис. 4 Качественная и балльная

оценка за выполнение показателя

Итоговая оценка деятельности

таможенного органа по выполнению показателей (в процентах) определяется по

формуле:  где Бфакт - сумма набранных баллов за выполнение показателей;

Бмакс - сумма баллов при выполнении всех показателей, которые подлежат оценке,

на «хорошо» [16].

где Бфакт - сумма набранных баллов за выполнение показателей;

Бмакс - сумма баллов при выполнении всех показателей, которые подлежат оценке,

на «хорошо» [16].

Рис. 5 Порядок предоставления

отчетов о выполнении КПЭД

Таким образом, система оценки

таможенных органов отражает четырехзвенную структуру управления в таможенных

органах. Данные, собираемые на таможенных постах, передаются в таможню,

таможни, обобщая эти данные, передают их в региональные управления, в свою очередь

региональное управление оценивает деятельность таможен, выставляя

предварительные оценки (см. рис.5). Итоговые же оценки утверждаются в

Федеральной таможенной службе.

.2 Существующие методы и подходы к

повышению эффективности управления

Таблица 1

Подходы к оценке эффективности

деятельности таможенных органов

|

Наименование подхода

|

Расчет

|

Преимущества

|

Недостатки

|

|

Сравне-ние планового задания с фактическим выполнением

|

Факт отчетного периода/плановое задание (на отчетный период)

|

Простота в применении

|

Применяется если между результатами и плановыми показателями

существует прямая зависимость

|

|

Фондо-отдача

|

Количество оформленных документов (или вес

товаров)/среднегодовая стоимость основных средств

|

Повышение уровня использования основных фондов позволяет

увеличить размеры выпуска производства

|

Нельзя в полном объеме оценить степень использования основных

фондов

|

|

3. Бюджетирова-ние

|

Полученный бюджетом результат/расходы, обеспечивающие его

получение

|

Контроль за расходованием выделяемых бюджетных средств

|

Сложность процесса бюджетирования

|

|

Рейтин-говая оценка

|

Сравнительная оценка деятельности нескольких таможенных органов

|

Позволяет объективно производить оценку деятельности всех

звеньев структуры таможенных органов

|

Так как финансовое состояние предприятия меняется, то к моменту

публикаций рейтинга информация устаревает

|

|

Контрольные показатели эффективности деятельности таможенного

органа (КПЭД)

|

Оценка деятельности таможенных органов производится

ежеквартально по критерия эффективности, ориентированным на конечный

результат

|

КПЭД является индикаторами выполнения задач, возложенных на

таможенные органы

|

Перенасыщенность дублирующими и излишними показателями; Не

учитывается степень участия в выполнении КПЭД каждого подразделения

таможенного органа

|

|

Аналитические показатели эффективности деятельности таможенного

органа (АПЭД)

|

Каждый аналитический показатель дает качественную и

количественную характеристику определенной стороны деятельности

|

Анализируются конкретные результаты мероприятий

|

Нельзя комплексно оценивать результаты деятельности

|

В оценке эффективности деятельности

таможенных органов применялся подход, основанный на сопоставлении результатов и

затрат. Но у этого подхода есть существенный недостаток. Его можно применить

только когда между результатами и затратами существует прямая зависимость,

которую можно формализовать и количественно измерить. Сегодня такой подход

применяется для оценки эффективности контроля за полнотой перечисления

таможенных и иных платежей в федеральный бюджет.

Показатель фондоотдачи,

рассчитываемый как отношение количества оформленных условных документов (или

вес товаров) к среднегодовой стоимости основных фондов [17].

Фондоотдача ведет к росту

эффективности производства, характеризует уровень эффективности использования

производственных основных фондов. Этот метод используется при экономическом

анализе, а также при обосновании планов. Но так как величина фондоотдачи

находится в прямой зависимости от уровня производительности труда, то нельзя в

полном объеме оценить степень использования основных фондов [17].

Так как таможенные органы полностью

финансируются из федерального бюджета, то для оценки эффективности их

деятельности использовался расчет эффективности использования бюджетных

средств.

Под эффективностью расходования

бюджетных средств следует понимать достижение поставленных целей и задач в

рамках реализации государственных программ, путем соотношения полученного

бюджетом результата и расходов, обеспечивающих его выполнение. Преимущество

данного подхода заключается в том, что контроль за расходованием выделяемых

бюджетных средств позволяет предвидеть результат управленческой деятельности.

Правильно сформированный бюджет помогает эффективно управлять затратами,

осуществлять контроль эффективной работы подразделений таможенного органа и их

руководителей.

Следующим подходом, к оценке

эффективности деятельности таможенных органов является метод рейтинговых

оценок.

Рейтинг - это метод сравнительной

оценки деятельности нескольких организаций. В основе рейтинга лежит

определенная характеристика по определенным признакам, позволяющая выстраивать

организации в определенной последовательности по степени убывания (возрастания)

данного признака [8].

Метод рейтинговых оценок позволяет

объективно производить оценку деятельности всех звеньев структуры таможенного

органа, выявлять имеющиеся в работе пробелы, находить пути их устранения.

Руководители таможенного органа, сравнивая итоги деятельности с другими

таможенными органами, выявляют недостатки в работе и находят эффективные пути

их уст ранения. Рейтинговые баллы рассчитываются по всем направлениям

деятельности таможенного органа[2].

Но метод рейтинговых оценок имеет

один недостаток. Обычно рейтинг рассчитывается на конец квартала, а итоги

рейтинга публикуются через 2-4 месяца после составления анализа. Такое

отставание по времени является существенным недостатком рейтинга, т.е. к

моменту публикации рейтинга состояние предприятия уже может измениться и

представленная информация устаревает.

Контрольные показатели эффективности

деятельности таможенного органа являются индикаторами выполнения задач, они

отражают состояние той или иной линии работы в целом, но не учитывают степень

участия в его выполнении каждого подразделения. Исполнение же того или иного

показателя является результатом работы нескольких подразделений, а по

существующей методике ответственность за его выполнение возлагается только на

одно из них. Например, за выполнение показателей группы 11 (показатели,

отражающие законность решений, принимаемых таможенными органами) несет

ответственность правовой отдел таможни. При этом иск к таможне или жалоба

зачастую является результатом ошибок других подразделений [6]. Ещё одним существенным

недостатком КПЭД является перенасыщенность дублирующими и излишними

показателями, несбалансированность комплекса показателей. Поэтому, сегодня

необходима постоянная актуализация и оптимизация системы контрольных

показателей.

В целях оценки эффективности

деятельности таможни приказом ФТС России №625 от 29 марта 2010 года «О

контрольных и аналитических показателях эффективности деятельности региональных

таможенных управлений и таможен, непосредственно подчиненных ФТС России, на

2010 год» [7] был утвержден перечень аналитических показателей эффективности

деятельности (АПЭД). Система аналитических показателей - это множество

показателей, где каждый показатель дает качественную и количественную

характеристику определенной стороны деятельности[7].

Некоторые контрольные показатели

эффективности деятельности переходят в систему аналитических показателей. Так,

например, контрольный показатель №2 «Сокращение расхождений между

количественными показателями импорта в Россию из Китая и показателями экспорта

из Китая в Россию товаров дефицита» в 2010 году согласно приказу ФТС №625

перешел в систему аналитических показателей. Такой переход необходим для того,

чтобы более глубоко исследовать результат каких-либо мероприятий.

Главное отличие КПЭД от АПЭД состоит

в том, что контрольные показатели используются для контроля совершаемых

действий, а аналитические показатели - для более конкретного исследования

результатов этих действий [7].

Таким образом, можно сделать вывод,

что Сегодня результаты деятельности таможни оцениваются по системе

установленных контрольных и аналитических показателей. Преимущество

использования такой системы оценки деятельности таможни дает возможность

глубоко исследовать результат каких-либо таможенных мероприятий, постоянно

отслеживать результаты деятельности таможни. Это дает возможность повышать

качество деятельности таможенных органов в целом.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ

ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ В ТАМОЖЕННОЙ СИСТЕМЕ

.1 Проблемы повышения эффективности

управления

таможенная система управление

Несмотря на комплексный подход и

значительный объем реализованных мероприятий, остаются актуальными проблемы

недостоверного декларирования товаров, занижения таможенной стоимости,

правильности классификации и обоснованности предоставления таможенных льгот и преференций,

в том числе в рамках применения системы управления рисками [2].

В настоящее время в системе

управления таможенными органами осуществляется активный переход от

организационно-распорядительных и правовых методов управления, при которых

оценка деятельности происходит в значительной мере по критериям четкости,

своевременности и полноты соблюдения процедур таможенного контроля, к

программно-целевым методам управления, предполагающим оценку степени достижения

таможенными органами поставленных общественно значимых результатов

деятельности. В данном контексте ключевым становится вопрос создания системы

достоверного информирования о состоянии механизма таможенного регулирования ВЭД

в целях принятия эффективных управленческих решений. В качестве стратегических

целей Федеральной таможенной службы в соответствии с основными задачами

экономической политики Правительства Российской Федерации в настоящее время

определены:

повышение уровня соблюдения

таможенного законодательства Российской Федерации, обеспечение полноты и

своевременности уплаты таможенных пошлин, налогов и таможенных сборов[1].

Актуальность данной цели

определяется тем, что участники ВЭД пытаются минимизировать объем уплачиваемых

таможенных платежей путем использования различных схем уклонения, часть

участников ВЭД переходит в теневой сектор. Стабильное исполнение доходной части

федерального бюджета зависит от обеспечения полноты уплаты таможенных платежей

в федеральный бюджет при одновременном повышении уровня соблюдения таможенного

законодательства в части правильности исчисления таможенных платежей,

своевременности их взимания, принятия необходимых мер по сокращению

задолженности по их уплате.

повышение качества предоставления

услуг таможенными органами, сокращение издержек участников ВЭД и государства,

связанных с таможенным оформлением и таможенным контролем, что предполагает

решение следующих задач: упрощение таможенных процедур и ускорение таможенных

операций при таможенном оформлении и таможенном контроле товаров; повышение

информатизации и информационной прозрачности деятельности таможенных органов;

внедрение выборочных методов таможенного контроля на основе применения системы

управления рисками, уменьшения субъективизма при принятии решений о выпуске

товаров; смещение таможенного контроля товаров с этапа основного таможенного

оформления на этап, предшествующий прибытию товаров на таможенную территорию

Таможенного союза, а также на этап после выпуска товаров и др.;

выявление и пресечение контрабанды

оружия, наркотиков, контрафактной продукции и иных товаров, запрещенных к ввозу

в Российскую Федерацию, а также товаров, предметов и ценностей, вывоз которых

за границу Российской Федерации запрещен.

Актуальность данной цели

определяется необходимостью участия таможенных органов в обеспечении интересов

безопасности государства.

В настоящее время в России сложилась

комплексная система оценки деятельности таможенных органов, предполагающая

ежегодный отчет Федеральной таможенной службы как субъекта бюджетного

планирования перед Правительством Российской Федерации по показателям конечного

результата и степени достижения стратегических целей. А также оценка

деятельности региональных таможенных управлений, таможен и таможенных постов в

соответствии с ежегодно утверждаемой системой контрольных показателей эффективности

деятельности. Система формирования КПЭД таможенных органов предусматривает

ежеквартальную оценку совокупности КПЭД региональных таможенных управлений и

таможен, непосредственно подчиненных ФТС России, которые, в свою очередь,

устанавливают показатели для подчиненных таможенных органов - таможен и

таможенных постов.

Система оценки эффективности

таможенных органов на современном этапе ее развития характеризуется рядом

системных недостатков, существенно осложняющих выявление, анализ и решение проблемных

вопросов таможенного регулирования ВЭД [2].

Во-первых, система оценки

деятельности территориальных таможенных органов (региональных таможенных

управлений и таможен) слабо корреспондируется с системой оценки деятельности

Федеральной таможенной службы по достижению стратегических целей и тактических

задач, реализуемой в рамках внедрения бюджетирования, ориентированного на

результат. При этом в ряде случаев акцент при определении критериев

эффективности ФТС сделан на оценку результатов, не связанных с созданием

условий для функционирования предпринимательства; оцениваются неуправляемые,

несопоставимые, несущественные результаты, рассматриваемые в большей степени с

позиции количества, а не качества.

К показателям, не в полной мере

зависящим от деятельности таможенных органов, можно отнести пропускную

способность вводимых в эксплуатацию автомобильных пунктов пропуска, количество

принятых предварительных решений о классификации товаров в соответствии с

единой Товарной номенклатурой внешнеэкономической деятельности Таможенного

союза.

Во-вторых, анализ установленных

показателей эффективности деятельности таможенных органов [6] и «весовых

коэффициентов» каждого показателя в общей системе оценки позволяет сделать

вывод о том, что реальными приоритетами деятельности таможенных органов

являются полное и своевременное взимание таможенных платежей. А также точность

и охват импортно-экспортных операций процедурами таможенного контроля притом,

что декларируемые стратегические приоритеты развития таможенной системы предполагают

создание благоприятных институциональных условий для развития внешнеторговой

деятельности, сокращение издержек участников ВЭД. Удельный вес результатов,

непосредственно направленных на создание условий для развития внешней торговли,

снижение издержек участников ВЭД в общем оцениваемом результате деятельности

таможенных органов, незначителен [8].

Сфокусированность деятельности ФТС

России на фискальной функции и ориентация ее правоохранительной деятельности

преимущественно на обеспечение полноты поступления таможенных платежей в бюджет

обусловливают появление серьезных диспропорций механизма таможенного

регулирования внешнеэкономической деятельности. Устойчивость такой системы к

изменениям во внешней и внутренней среде, регулирующая роль адаптационных

механизмов, выбираемых в условиях этих изменений, крайне низки. В конечном

итоге выбранные приоритеты таможенного регулирования приводят к таким

негативным последствиям, как:

) сокращение числа участников ВЭД;

) усиление фискального бремени для

субъектов ВЭД;

) совершенствование способов

уклонения от уплаты таможенных платежей и их широкое распространение[2].

В-третьих, акцент системы оценки

эффективности деятельности таможенных органов смещен в сторону обоснования

распределения средств материального стимулирования должностных лиц, в связи с

чем, с одной стороны, оценка «распыляется» по максимально широкому спектру

функций таможенных органов, с другой стороны, итоговые результаты оценки влияют

на объемы материального стимулирования всех должностных лиц РТУ и таможен[7].

Результатом является практика

применения санкций в отношении структурных подразделений, не обеспечивших

достижение показателей, в том числе в условиях, когда результат зависит от

действий нескольких структурных подразделений таможенных органов. В подобных

ситуациях начинается борьба структурных подразделений таможенных органов за

перенос «неудобных» показателей в иную сферу ответственности и, как следствие,

отсутствуют системные действия по получению и анализу реального состояния

механизма таможенного регулирования ВЭД[2].

Таким образом, действующая система

оценки эффективности деятельности таможенных органов характеризуется чрезмерно

широким охватом направлений деятельности таможенных органов, высокой степенью

субъективизма при определении итоговой оценки, что обусловлено

взаимосвязанностью системы контрольных показателей эффективности деятельности с

механизмом материального стимулирования должностных лиц таможенных органов,

закрытостью системы оценки для непосредственных участников процесса таможенного

оформления товаров. В данных условиях необходима кардинальная трансформация как

самой системы показателей, так и процедуры оценки эффективности деятельности

таможенных органов.

.2 Перспективы и мероприятия по

повышению эффективности управления

В новых условиях трансформируются не

только задачи, но и функции, полномочия Федеральной таможенной службы,

приоритетное значение приобретают вопросы совершенствования информационных

технологий, сокращения сроков проведения таможенного контроля, создания

таможенно-логистических терминалов. Тем не менее данные приоритеты в настоящее

время не находят должного отражения в системе оценки деятельности таможенных

органов.

Стратегическим приоритетом оценки

эффективности деятельности таможенных органов должно стать обеспечение

объективной основы для принятия обоснованных управленческих решений и

осуществления контроля за их исполнением, выявления ключевых факторов, влияющих

на эффективность таможенного регулирования внешнеэкономической деятельности.

Повышение эффективности таможенного

регулирования ВЭД предполагает необходимость смещения приоритетов системы в

сторону оценки эффективности создания институциональных условий для

осуществления внешнеэкономической деятельности. Основными требованиями к оценке

деятельности таможенных органов должны стать направленность показателей на

оценку эффективности содействия таможенных органов развитию внешнеэкономической

деятельности, с одной стороны, и качественный анализ эффективности контрольной

работы таможенных органов - с другой. Реализация данной задачи должна

осуществляться как путем выделения новых показателей эффективности

деятельности, объективно отражающих тенденции и результаты внедрения

современных информационных технологий, сокращения сроков проведения таможенного

контроля, так и повышение их удельного веса в общей системе показателей[7];

Вышеизложенное позволяет сделать

вывод о том, что современный этап реализации административной реформы и

Концепции Стратегии таможенных органов до 2020г. в России предполагает

качественную трансформацию таможенного регулирования ВЭД. Совершенствование

методики определения эффективности деятельности таможенных органов, повышение

ее транспарентности позволят обеспечить стимулы для переориентации механизма

таможенного регулирования на реализацию задач содействия развитию внешней

торговле, снижения издержек участников ВЭД при осуществлении внешнеторговых

операций, ускорения сроков совершения таможенных операций и проведения

таможенного контроля.

Таким образом, чтобы действительно

достичь повышения эффективности управления в таможенной системе, необходимо

проведение таких мероприятий:

расширить, систематизировать и

совершенствовать информационные базы, в том числе использовать информационные

ресурсы других органов власти, а также Центрального банка Российской Федерации

и таким образом, обеспечить своевременное и обоснованное принятие решений о

выпуске товаров;

повсеместно реализовать механизм

обязательного предварительного информирования;

переход в 2014 году на электронную

форму декларирования;

сократить время прохождения

таможенных операций для товаров, которые не попадают под товары риска при

помещении товаров под таможенную процедуру экспорта, выпуска для внутреннего

потребления;

количество документов, требуемых для

таможенных целей, при перемещении товара через государственную границу

Российской Федерации при импорте (экспорте) (с 10 штук в 2012 году до 4 штук к

2018 году);

развивать системы удаленной уплаты

таможенных платежей;

упростить механизм получения

отсрочки и рассрочки уплаты таможенных пошлин и налогов при декларировании

товаров, а также расширение возможностей для этого;

эффективный обмен информацией о

признаках подготавливаемых преступлений, относящихся к компетенции таможенных

органов, путем реализации обмена данными между Пограничной службой ФСБ РФ И

ФТС, доступа таможенных органов к сведениям о пересечении физическими лицами

государственной границы Российской Федерации, к базам данных МВД РФ,

Федеральной миграционной службы, Федеральной налоговой службы и других органов

власти.

ЗАКЛЮЧЕНИЕ

Итак, цель курсовой работы

достигнута - изучены проблемы, и перспективы, а так же направления

эффективности управления в таможенной системе. В курсовой работе рассмотрена

сущность управления в таможенной системе, понятие эффективности и методы ее повышения;

изучены критерии, методы и подходы повышения эффективности управления в

таможенной системе; проанализированы проблемы эффективности управления и пути

решения этих проблем в таможенной системе.

Можно сделать вывод о том, что под

процессом управления в системе таможенных органов понимается деятельность

органов и аппаратов управления, направленная на достижение целей таможенных

органов путем реализации определенных функций с использованием соответствующих

методов и принципов управления. Прежде чем рассмотреть сущность управления (и,

следовательно, взаимоотношений руководителя и подчиненного, как одного из

компонентов управления), необходимо проанализировать процесс управления самой

системы, то есть на более глобальном уровне.

В процесс управления системой

таможенным органов, наделенной специфическим содержанием, можно выделить

методологический, функциональный, экономический, организационный, социальный и

информационный аспекты.

Наиболее часто в таможенных органах

действуют такие стили управления, как «ситуационное управление», «программное

управление» и «целевое управление». Важной особенностью управления является то,

что оно играет созидательную роль, повышая эффективность таможенной

деятельности.

Управление основано на законах,

которые отражают общие, существенные и необходимые связи между элементами и

подсистемами системы управления, происходящими в ней процессами и внешней

средой. Они объективны и не зависят от сознания и воли людей. Знание законов

управления позволяет учитывать их требования при создании систем управления и

при организации их функционирования.

Под принципами управления понимаются

руководящие идеи, правила, основные положения и нормы поведения, которыми

руководствуется управляющая система.

При управлении в таможенной системе

одной из самых важных задач является установление показателей и критериев

эффективности, которые обусловлены целевыми установками, и осуществление

результативного контроля за их уровнем и характером выполнения. Сложность

оценки эффективности таможенных органов определяется недостаточной

разработанностью научных основ осуществления этой оценки и отсутствием

верифицированного понятийного аппарата. Таким образом, цели курсовой работы

достигнуты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Коник Н.В., Невешкина Е.В. Таможенное дело. Учебное

пособие. Саратов. Изд. «Научная книга», 2012.

. Андреев А.В. Основы теории управления / Под общей ред.

В.В. Макрусева и В.А. Черных. - СПб.: Троицкий мост, 2012.

. Макрусев В.В., Дианова В.Ю. Таможенный менеджмент:

учебное пособие / В.В. Макрусев, В.Ю. Дианова. - М.; Изд-во РТА, 2009.

. Основы управления таможенными органами России: учебник /

В.В. Макрусев, В.Т. Тимофеев, и др. - М.; Изд-во РТА, 2009.

. Просянников Н.Н. Управление в таможенных органах:

учеб.пособие / Н.Н. Просянников. - Владивосток: ВФ РТА, 2008.

. Управление таможенным делом: Учебное пособие / В.В.

Макрусев, В.А. Черных и др. - СПб.: Троицкий мост, 2011.

. Таможенный кодекс Таможенного союза М.: Проспект, 2011 - 484 с.

. Новиков А.Б. О статусе таможенных органов в Российской Федерации

[Электронный ресурс] / - "Виртуальная таможня", режим доступа:

www.customs.ru.

. Пятов А.А. Направления совершенствования оценки эффективности

деятельности органов таможенной службы // Экономика и управление - 2009. - №3 -

С.11.

. Проблемы определения эффективности таможенного дела [Электронный

ресурс]: http://www.science.ncstu.ru.

. О мерах по повышению результативности бюджетных расходов

[Электронный ресурс]: постановление Правительства Российской Федерации

. О контрольных и аналитических показателях эффективности

деятельности региональных таможенных управлений и таможен, непосредственно

подчиненных ФТС России, на 2010 год: приказ ФТС России от 29.03.2010 №625.