Аналіз дебіторської заборгованості на підприємстві (на прикладі ТОВ 'НВП 'ПРОТЕК')

Зміст

Вступ

Розділ 1. Теоретико-економічні

аспекти обліку, аналізу та аудиту розрахунків дебіторської заборгованості

.1 Економічна сутність дебіторської

заборгованості

.2 Огляд нормативно-правових

документів з обліку, аналізу та аудиту дебіторської заборгованості

.3 Критичний аналіз літературних

джерел з обліку, аналізу та аудиту дебіторської заборгованості

.4 Висновки до 1 розділу

Розділ 2.

Бухгалтерський облік дебіторської заборгованості на підприємстві тов "НВП

"Протек"

2.1 Організаційно-економічна характеристика

діяльності ТОВ "НВП "Протек" та його економічних показників

.2 Організація бухгалтерського

обліку дебіторської заборгованості та документообігу ТОВ "НВП

"Протек"

.3 Бухгалтерський облік дебіторської

заборгованості ТОВ "НВП "Протек"

.4 Податковий облік дебіторської

заборгованості ТОВ "НВП "Протек"

.5 Управлінський облік дебіторської

заборгованості ТОВ "НВП "Протек"

.6 Шляхи удосконалення

бухгалтерського обліку дебіторської заборгованості на ТОВ "НВП

"Протек"

.7 Висновки до 2 розділу

Розділ 3.

Економічний

аналіз та аудит дебіторської заборгованості тов "НВП "Протек"

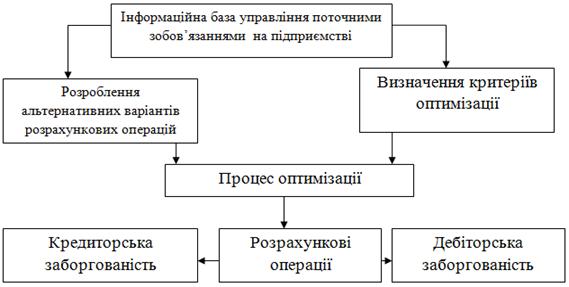

.1 Організаційно-інформаційна модель

аналізу дебіторської заборгованості

.2 агальний та факторний аналіз

дебіторської заборгованості на ТОВ "НВП "Протек"

.3 Зовнішній та внутрішній аудит

дебіторської заборгованості на ТОВ "НВП "Протек"

.4 Шляхи удосконалення дебіторської

заборгованості на ТОВ "НВП "Протек"

.5 Висновки до 3 розділу

Розділ 4. Охорона праці та безпека в

надзвичайних ситуаціях на тов "НВП "Протек"

.1 Законодавчо-нормативне забезпечення

.2 Охорона праці на підприємстві

.3 Пожежна безпека на підприємстві

.4 Висновки до 4 розділу

Висновки

Список використаних джерел

Додатки

Вступ

Актуальність теми. Організація обліку аналізу та

аудиту дебіторської заборгованості має стратегічне значення для підприємств

будь-якої галузі та форми власності. Результати цього процесу безпосередньо

впливають на фінансову стійкість, базу оподаткування підприємства, виконання

плану доходів та витрат і, як наслідок, на досягнення стратегічних цілей його

розвитку в умовах ринку та забезпечення конкурентоспроможності, прибутковості

господарської діяльності.

Підвищена увага до стану дебіторської

заборгованості пов’язана із необхідністю врахування змін бізнес-середовища, що

змушує суб’єктів господарювання знаходити нові підходи до оптимізації цього

процесу, опрацьовувати нові форми та методи аналізу дебіторської

заборгованості, розробляти системи оцінки показників стану розрахунків з

використанням новітніх досягнень у галузі сучасних інформаційних технологій для

автоматизації обробки потрібної інформації та прийняття відповідних

управлінських рішень.

Методика обліку, контролю, аналізу та аудиту

дебіторської заборгованості є невід’ємною частиною системи бухгалтерського

обліку підприємства та його фінансової звітності. Їх важливість великою мірою

визначається необхідністю гармонізації теорії та практики вітчизняного

бухгалтерського обліку відповідно до вимог міжнародних стандартів.

Виходячи з цього всі зазначені вище обставини

обґрунтовано доводять актуальність теми дипломної роботи.

Метою дипломної роботи є дослідження

теоретичних, науково-методичних та прикладних питань з обліку, аудиту і аналізу

дебіторської заборгованості та розробки пропозицій вдосконалення обліку,

аналізу та аудиту на підприємстві.

Відповідно до зазначеної мети визначено наступні

взаємопов’язані завдання теоретичного, методичного, організаційного та

практичного характеру дослідження:

дослідити економічну сутність дебіторської

заборгованості з урахуванням положень міжнародних та вітчизняних стандартів

бухгалтерського обліку і фінансової звітності;

розкрити практику організації та застосування

методики обліку дебіторської заборгованості з урахуванням сучасних вимог до

них;

дослідити види та порядок здійснення контролю

дебіторської заборгованості на підприємстві;

проаналізувати стан дебіторської заборгованості

та ефективність управління дебіторською заборгованістю на базовому підприємстві

за даними фінансової звітності та на основі результатів контролю та аналізу

запропонувати управлінські рішення;

визначити основні концепції аудиту розрахунків

дебіторської заборгованості.

Об’єктом дослідження є дебіторська

заборгованість на підприємстві ТОВ "НВП "Протек".

Предметом дослідження є сукупність теоретичних,

методично-організаційних та практичних аспектів бухгалтерського обліку,

економічного аналізу та аудиту дебіторської заборгованості.

Базою для дослідження обрано ТОВ "НВП

"Протек", на якому є всі можливості для проведення дослідження.

Методи дослідження. У процесі написання

дипломної роботи опрацьовано та узагальнено теоретичний і практичний матеріал з

обраної тематики із використанням загальнонаукових і специфічних методів

пізнання. Методологічною базою наукового дослідження є положення діалектичного

методу пізнання явищ і процесів та їх безперервний взаємозв’язок. Основними

загальнонауковими методами дослідження, що застосовувалися при написанні

роботи, виступали аналіз (для проведення досліджень головних сутнісних

характеристик об’єкта дослідження та особливостей його функціонування у

контексті тематики дослідження), синтез (для певних узагальнень, важливих для

тематики дослідження оціночних параметрів у їхньому взаємозв’язку та

взаємозалежності), порівняння (переважно для оцінки поточних і прогнозованих

параметрів діяльності об’єкта дослідження), індукція й дедукція (у процесі

постановки завдань дослідження), статистичної обробки інформації та вибіркових

спостережень (застосовувалися при вивченні первинної документації, регістрів

бухгалтерського обліку а також звітності досліджуваного підприємства).

Практичне значення одержаних результатів полягає

в тому, що результати дослідження, спрямовані на вдосконалення бухгалтерського

обліку, економічного аналізу та аудиту дебіторської заборгованості, можуть бути

використані при організації роботи бухгалтерії, аналізу структури та складу

дебіторської заборгованості для визначення найбільш дохідних асортиментних

груп, окремих товарних одиниць з номенклатури продукції підприємства та

управління дебіторською заборгованістю на підприємствах фармацевтичної галузі з

метою підвищення їх конкурентоспроможності.

Інформаційна база дослідження. Питанням обліку,

аналізу та аудиту дебіторської заборгованості присвячені наукові праці багатьох

вітчизняних і зарубіжних учених. Значний внесок у розвиток теоретичних та

практичних аспектів бухгалтерського обліку та економічного аналізу зробили такі

вітчизняні вчені, як М.Т. Білуха, Ф.Ф. Бутинець, А.М. Герасимович, С.Ф. Голов,

З.В. Гуцайлюк, Й.Я. Даньків,В.І. Єфіменко, Л.М. Кіндрацька, Г.Г. Кірейцев, М.В.

Кужельний, Ю.А. Кузьмінський, В.Г. Лінник, Є.В. Мних, І.М. Парасій-Вергуненко,

О.А. Петрик, В.В. Сопко, В.Г. Швець, а також зарубіжні вчені І. Бернар, К.

Друрі, Ж.-К. Коллі, Д. Стоун, К. Хітчинг та ін.

Джерельною базою дослідження стали законодавчі

акти й постанови Верховної Ради України, Укази Президента України, Кабінету

Міністрів України, матеріали державних податкових та статистичних органів

України, а також інші нормативні документи. У дипломній роботі використано

статистичну звітність Державного комітету статистики України (Держкомстату),

первинні бухгалтерські документи, регістри та звітність базового підприємства,

а також інформація зі всесвітньої інформаційної мережі Інтернет.

Структура роботи. Дипломна робота складається з

144 сторінок друкованого тексту, містить 15 рисунків, 40 таблиць, 5 формул,

список літератури налічує 84 джерела.

В першому розділі дипломної роботи - досліджено

економічну сутність дебіторської заборгованості. Розгляд історії розвитку науки

про бухгалтерський облік свідчить про необхідність удосконалення категорійного

апарату. Це стосується, зокрема, використання категорій "розрахунки",

"зобов’язання" та "заборгованість".

У другому розділі роботи розглянуті питання,

повязані з організацією та методикою обліку та внутрішньогосподарського

контролю дебіторської заборгованості з використанням матеріалів базового

підприємства.

У третьому розділі розглянуті питання аудиту та

аналізу дебіторської заборгованості підприємства в цілому та за розрахунками з

різними дебіторами.

У висновках роботи подані конкретні пропозиції

та рекомендації щодо оптимізації дебіторської заборгованості ТОВ "НВП

"Протек".

Розділ 1. Теоретико-економічні

аспекти обліку, аналізу та аудиту розрахунків дебіторської заборгованості

1.1 Економічна сутність дебіторської

заборгованості

Дослідження історії розвитку науки

про бухгалтерський облік свідчить про розширення його предметної області та

необхідність удосконалення категорійного апарату. Стихійне,

напівсвідоме використання бухгалтерських категорій як елементів системи

бухгалтерського наукового знання призводить до плутанини у документуванні та

звітності, що негативно впливає на процес ведення бухгалтерського обліку і, як

наслідок, прийняття управлінських рішень.

Так Міщук С.В., Товпаш Ю.П.звертають увагу на

те, що існує проблема щодо використання взаємозв’язку між категоріями

"розрахунки", "зобов’язання" та "заборгованість"

і зазначають, що поняття "розрахунки" та "зобов’язання" в

переважній більшості містять посилання на "заборгованість".

Орлов І.В. стверджує, що наведені поняття є

пов’язаними між собою і відображають наявність постійних взаємовідносин з

контрагентами, які є невід’ємними складовими господарської діяльності

підприємства [58, с. 191].

Отже, потрібно розмежувати сутності понять

"зобов’язання", "заборгованість" та "розрахунки"

та визначити умови їх виникнення.

Сучасні дослідження проблем обліку зобов’язань,

заборгованості та розрахунків, зокрема визначення їх сутності, оцінки,

організації, методики бухгалтерського обліку, контролю представлені працями:

Ф.Ф. Бутинця, О.О. Довжика,Т.О. Євлаш, І.О. Єригіної, О.С. Іванілова, С.В.

Міщука, Н.М. Крейніної, В.Ф. Палія, Я.В. Соколова, В.В. Сопка та ін.

Щодо зобов’язання, то воно є невід’ємним

елементом діяльності підприємства. Це пов’язано з тим, що у процесі виробництва

підприємство використовує сировину і матеріали, працю найманих працівників,

отримує кредити банків, сплачує податки, розраховується з постачальниками і

т.д. Внаслідок такої діяльності у нього виникають різноманітні зобов’язання:

перед постачальниками - за поставлену сировину й матеріали, перед своїми

працівниками - щодо сплати заробітної плати, перед бюджетом - зі сплати

податків тощо.

Зобов’язання є важливою складовою балансу

підприємства. Спільна оцінка окремих видів зобов’язань використовується для

визначення платоспроможності підприємства, його загальної та швидкої

ліквідності. Тому статті зобов’язань балансу мають важливе значення для

аналітичних процедур, які в умовах ринку постійно проводять зовнішні та

внутрішні користувачі фінансової звітності підприємства. А це означає, що

ефективність економічних рішень, які приймають користувачі, значною мірою

залежать від стану зобов’язань.

Для підготовки управлінських рішень щодо

використання фінансових ресурсів зобов’язання та заборгованість є різними

величинами, тому варто визначити сутність вказаних категорій.

Бичик С.В. трактує поняття зобов’язання як

договір, згідно з яким одна сторона (боржник) зобов’язана здійснити на користь

другої сторони (кредитора) певні дії або ж утриматися від них. З цього приводу

найбільш вірною, на нашу думку, є позиція І.В. Орлова, за якою розглядати

поняття зобов’язань як договору між двома сторонами є неприпустимим, оскільки

зобов’язання відображають задокументовані відносини між різними суб’єктами і

засвідчують заборгованість підприємства, що виникла внаслідок минулих подій і

погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів

підприємства, що втілюють у собі економічні вигоди.

Як зазначено в тлумачному словнику В.І. Даля,

зобов’язання - письмова угода, запис, договір, умови на яких хтось до чогось

зобов’язався.

Таким чином, в основі зобов’язань лежить

обов’язок - зобов’язання, які випливають із законодавчих актів, нормативних

документів, юридичних норм і правил, контрактів, положень про підприємства,

фірми, компанії, посадових інструкцій, розпоряджень керівництва підприємства,

об’єднань, інших вищих органів.

Відповідно до Закону України "Про

бухгалтерський облік та фінансову звітність в Україні", зобов’язання -

заборгованість підприємства, що виникла внаслідок минулих подій і погашення

якої в майбутньому, як очікується, приведе до зменшення ресурсів підприємства,

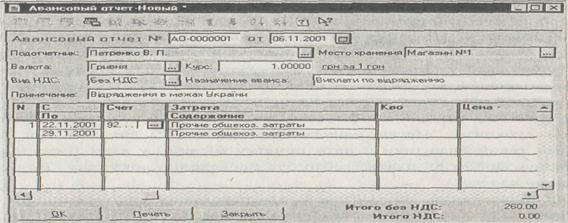

що втілюють у собі економічні вигоди. дебітор

заборгованість авансовий звіт

Проаналізувавши вищенаведені положення, можна

зробити висновок, що бухгалтерське трактування поняття "зобов’язання"

має свої особливості, поєднує в собі як економічний, так і юридичний аспекти. У

господарському житті склад зобов’язань, відображених у бухгалтерському обліку,

залежить від того, які теоретичні погляди покладені в основу бухгалтерських

нормативних документів. Підставами виникнення зобов’язань в бухгалтерському

обліку можуть бути як виконання договорів, укладених підприємством зі своїми

контрагентами так і обов’язок підприємства, що виникає на підставі нормативних

актів (сплата податків, страхових внесків, штрафів, пені, неустойок, розрахунки

з оплати праці, розрахунки з учасниками).

Варто зазначити, що першоосновою поняття

"заборгованість" є категорія "борг". Борг відмінна

категорія від поняття "обов’язок". Борг виникає на певний момент

часу, коли зобов’язання не погашено в строк.

Під час проведення аналізу поняття

"заборгованість" виявлено подібність поглядів авторів у трактуванні

цього поняття. Так, зокрема, Ф.Ф. Бутинець, Г.Л. Вознюк, А.Г. Загородній, Г.О.

Партин, С.В. Мочерний О. Сліпушко вважають, що заборгованість - це сума

фінансового зобов’язання чи грошового боргу, яка підлягає погашенню

(поверненню) протягом певного терміну. При цьому С.В. Мочерний, Я.С. Ларіна,

О.А. Устенко, С.І. Юрій констатують, що боргове зобов’язання - документальне

підтвердження факту отримання грошей у борг та зобов’язання їх повернути.

Як зазначено в словнику російської мови С.І.

Ожегова, борг - те, що взято у позику, "… фінансова операція, що полягає в

отриманні грошей в борг на певних умовах".

Отже, "заборгованість" - це невиконане

в строк зобов’язання або - сума фінансових зобов'язань, грошових боргів, що

підлягає погашенню, поверненню в певний термін. Якщо до цього терміну

заборгованість не погашена, то вона стає простроченою.

Заборгованість поділяється на наступні види:

Дебіторська заборгованість - сума боргів, що

належать підприємству, фірмі, компанії з боку інших підприємств, фірм, а також

громадян, що є їх боржниками, дебіторами.

Кредиторська заборгованість - грошові засоби,

тимчасово привернуті підприємством, фірмою, що підлягають поверненню юридичним

або фізичним особам, у яких вони запозичені і яким вони не виплачені.

Кредиторську заборгованість складають в основному нездійснені платежі

постачальникам за відвантажені товари, неоплачені податки, неоплачена

нарахована заробітна платня, невнесені страхові внески, неоплачені борги.

Абонентська заборгованість - обов’язок абонента

сплатити вже надані йому послуги, термін оплати яких закінчився. У випадку якщо

абонент не погашає заборгованість, він може бути позбавлений права подальшого

отримання послуг, а заборгованість може бути стягнута в судовому порядку.

Зовнішній борг, зовнішня заборгованість -

сумарні грошові зобов'язання країни, що виражаються грошовою сумою, що підлягає

поверненню зовнішнім кредиторам на певну дату, тобто загальна заборгованість

країни по зовнішніх позиках і неоплаченим ним відсоткам. Зовнішній державний

борг є сукупна заборгованість держави міжнародним банкам, урядам інших країн,

приватним іноземним банкам. Розрізняють поточний зовнішній борг даного року,

який треба повернути в нинішньому році, і загальний державний зовнішній борг

(накопичений), який належить повернути в поточному році і в подальші роки.

Заборгованість капітальна - зовнішня

заборгованість, по якій термін платежу ще не наступив.

Заборгованість по відсотках - сума відсотків,

нарахована на розмір заборгованості по основному боргу і ще не сплачена на

певну дату.

Заборгованість умовна - це заборгованість, яка

виражена в потенційних зобов’язаннях, що можуть за певних умов перетворитися на

реальні. Подібна заборгованість виникає в результаті минулих операцій і

залежить від майбутніх подій. Наприклад, умовною заборгованістю є спірна сума

податку на прибуток.

Як відомо, будь-яке зобов’язання та

заборгованість вимагають виконання розрахунку. Але, як не парадоксально, в

літературних джерелах і нормативно-правових актах досить нечасто можна зустріти

узагальнююче визначення розрахунків. Значно частіше розкриваються часткові щодо

нього поняття - "розрахунки в галузях діяльності", "безготівкові

(чи готівкові) розрахунки", "розрахункові правовідносини" та ін.

Існують певні відмінності у трактуванні поняття

"розрахунки" й у різних авторів наукових праць. В найбільш загальному

розумінні поняття "розрахунків" розглядається як, "бути в розрахунку

з кимось - не повинен, не зобов’язаний кому-небудь". В правовому розумінні

це відображає стан розрахунків як співвідношення вимог і зобов’язань, що,

мабуть, є первинним і найбільш важливим розумінням цього терміну.

Таблиця 1.1 Огляд поняття "розрахунки"

в спеціальній літературі

|

Джерело

|

Трактування

поняття "розрахунки"

|

|

Бутинець

Ф.Ф.

|

вважає,

що розрахунки - грошові взаємовідносини, що виникають між підприємствами за

операціями товарного та нетоварного характеру.

|

|

Ващенко

Ю.В.

|

відзначає

множинність розуміння цього терміну і вбачає його неоднозначність у тому, що:

"по-перше, під розрахунками розуміють будь-який спосіб припинення

зобов’язань (як грошових, так і не грошових) між сторонами, в тому числі

виконання зобов’язання в натурі та зарахування однорідних зустрічних

(послідовних) вимог (широке значення терміну "розрахунки").

По-друге, під поняттям "розрахунки" розуміють саме грошові

зобов’язання (обов’язки) сторін, платежі (вузьке значення терміну

"розрахунки").У такому значенні поняття "розрахунки"

нерідко обмежують сферою безготівкових розрахунків, що здійснюються

суб’єктами господарювання через фінансово-кредитні установи".

|

|

Бухгалтерський

словник

|

розрахунок

- 1) підрахунок чого-небудь; 2) здійснення платежу за що-небудь, виконання

грошових зобов’язань

|

|

Мочерний

С.В., Пантелеєв В.П., Сніжко О.С.

|

виділяють

два варіанти тлумачення цього терміну і зазначають, що розрахунок - це сплата

грошей за зобов’язаннями або документ, складений на основі розрахунку.

|

|

Клименко

О.М.

|

виділяє

у розрахункових правовідносинах ті з них, які виникають при виконанні

грошового зобов’язання платежем (широкий аспект) та відносини при

перерахуванні грошових коштів через банківські установи (вузький аспект).

|

Але в суто правовому аспекті таке бачення

відступило на задній план, поступившись таким питанням, як форми і способи

розрахунків, аналізу розрахунків з часто-густо вузьких позицій. Однак в

літературі останнього часу відмічається і більш широкий підхід до

розглядуваного поняття (табл. 1.1) Розрахунки є важливою основою виконання

зобов’язань, основною формою реалізації товарно-грошових відносин. Порядок та

форми розрахунків між постачальниками та підрядниками визначаються в

господарських договорах (безготівкова, готівкова, бартер, закупівля в кредит чи

з передоплатою).

Отже, розрахунки - виконання, здійснення платежу

за зобов’язаннями чи заборгованістю. Об’єктом бухгалтерського обліку слід

вважати як первинну операцію, в результаті якої формуються об’єкти фінансової

звітності - дебіторська та кредиторська заборгованість, саме розрахунки. Тому в

бухгалтерському обліку мають відображатися не зобов’язання як такі, а саме

розрахунки за фінансовими зобов’язаннями, оскільки вони виникають за належним

чином юридично оформленою угодою та з моменту її практичного виконання: з дати

появи заборгованості до дати її погашення.

Чинним законодавством визначаються дві форми

розрахунків - безготівкові та готівкові розрахунки. Сфери застосування

готівкових грошей і безготівкових розрахунків розмежовані між собою, але в той

же час вони органічно взаємопов'язані.

Готівкові розрахунки здійснюються через касу

підприємства готівковими грошовими коштами і, як правило, використовують для

обслуговування робітників підприємства або населення: виплати заробітної плати,

матеріального заохочення, дивідендів, пенсій, грошової допомоги тощо.

Безготівкові розрахунки - це грошові розрахунки,

які здійснюються за допомогою записів на рахунках в банках, коли гроші (кошти)

списуються з рахунка платника (покупця) і переказуються на рахунок отримувача

коштів (продавця). Безготівкові розрахунки обслуговують господарські

взаємовідносини підприємств, організацій, установ, фінансово-кредитних органів.

Основне місце в цих розрахунках займають платежі за поставлену продукцію,

матеріальні цінності і надані послуги. Організація безготівкових розрахунків

має забезпечити своєчасне отримання кожним підприємством грошових коштів і тим

самим сприяти прискоренню оборотності обігових коштів.

В загальній політиці управління фінансами

підприємству необхідно враховувати протилежні цілі: з одного боку, максимально

користуватися залученими коштами, з іншого, найшвидше отримати власні оборотні

кошти. Виходячи з сутності розрахунків, кожне підприємство одночасно є і

кредитором, і дебітором, а кожна розрахункова операція приводить до одночасного

виникнення дебіторської заборгованості в одного підприємства, і кредиторської -

в іншого. Відтак, кожна розрахункова операція генерує різні, здебільшого

суперечливі, цілі її суб’єктів. З цього можна дійти висновку, що на кожному

підприємстві політики управління дебіторською та кредиторською заборгованостями

повинні розроблятися не окремо, а бути узгодженими між собою.

Однією зі спроб поєднати їх є політика

управління грошовими потоками підприємства. Однак рух грошей - і позитивний, і

негативний - не може відбуватись сам по собі, як не може представляти

самостійну операцію. Тобто, формуючи політику управління грошовими потоками,

підприємству необхідно враховувати характер розрахункової операції, в

результаті якої виник чи може виникнути рух грошових коштів.

Серед об’єктів фінансового менеджменту слід

виділити й розрахункові операції для підвищення ефективності фінансової

політики підприємства, оскільки при її формуванні враховується більша кількість

факторів, що впливають на розрахункові операції взагалі, а не тільки ті, що

впливають на сформовану в результаті їхнього проведення заборгованість або рух

коштів.

За економічним змістом розрахунки поділяють на

дві основні групи:

за товарними операціями - всі розрахунки між

підприємствами і організаціями за реалізовану продукцію, виконані роботи,

надані послуги і придбані матеріальні цінності;

за нетоварними операціями (облікова назва -

розрахунки з різними дебіторами), до яких відносять: платежі до бюджету,

одержання і повернення банківських позик, сплата страхових платежів, розрахунки

за претензіями, нестачами і крадіжками та інші розрахунки.

Залежно від контрагента розрізняють розрахунки з

юридичними особами (постачальниками, покупцями, бюджетом тощо) та з фізичними

особами (працівниками підприємства з оплати праці, з нарахованих дивідендів, з

відшкодування матеріальних збитків тощо).

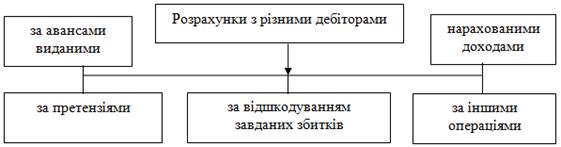

На ТОВ "НВП "Протек"

застосовуються наступні види розрахунків з різними дебіторами - не товарними

операціями (рис.1.1).

Рис.1.1 Види розрахунків з різними дебіторами на

ТОВ "НВП "Протек"

Більшість розрахункових операцій на ТОВ

"НВП "Протек" здійснюється у безготівковій формі. Це дає змогу

знизити витрати на транспортування, облік і зберігання готівки, зменшує

тривалість проведення розрахунків, підвищує рівень контролю за цільовим

використанням грошових коштів.

Безготівкові розрахунки ТОВ "НВП

"Протек" здійснюються за такими принципами:

обов'язковість збереження грошових коштів

підприємства в установі банку;

самостійність вибору підприємством установи

банку;

самостійність вибору підприємством виду і форми

розрахунків;

самостійність розпорядження підприємства своїми

коштами в межах чинного законодавства;

максимальне наближення моменту грошових

розрахунків до моменту реалізації продукції;

здійснення грошових розрахунків в межах коштів

на рахунках підприємства.

Отже, дослідження сутності розрахунків дозволяє

зробити висновок, що розрахунки - виконання, здійснення платежу за

зобов’язаннями чи заборгованістю. Проте здійснення розрахунків як за зобов’язаннями,

так і за заборгованістю є обов’язковим. Відповідно законодавству України

розрахунки здійснюють переважно у безготівковій формі через банки.

Оскільки об’єктом дослідження є розрахунки з

різними дебіторами, у наступному параграфі надана характеристика та

класифікація дебіторської заборгованості, у тому числі, за розрахунками з

різними дебіторами.

1.2 Огляд нормативно-правових

документів з обліку, аналізу та аудиту дебіторської заборгованості

Функціонування будь-якого

господарюючого суб’єкту значно залежить від нормативної бази, що регулює

правові та економічні відносини підприємства з державою, з іншими

підприємствами та організаціями, з трудовим колективом тощо. Тому

одним із важливих питань є огляд нормативно-правової бази з обліку, аналізу і

аудиту дебіторської заборгованості підприємства.

Правова інформація міститься у законодавчих

актах вищої юридичної сили, до яких належать закони України, що регулюють

діяльність суб’єктів підприємництва у галузі фінансових, господарських та

трудових відносин.

Нормативна інформація надходить з постанов КМУ,

НБУ, наказів МФУ, Державного Комітету статистики України, інших міністерств та

відомств. Нормативна інформація не може вступати в протиріччя з правовою

інформацією. Важливим джерелом нормативної інформації щодо визначення, обліку

та контролю дебіторської заборгованості підприємств є затверджені наказом МФУ

План рахунків бухгалтерського обліку та Інструкція про його застосування. Серед

основних документів даної групи, що містять інформацію про дебіторську заборгованість,

потрібно назвати національні і міжнародні стандарти бухгалтерського обліку,

директиви ради Європейського Економічного Союзу, рекомендації

науково-практичних конференцій тощо.

Нормативна інформація щодо дебіторської

заборгованості підприємства за напрямками використання має на меті забезпечення

таких функцій управління, як аналіз, контрольні прогнозування обсягу

дебіторської заборгованості. Правова, нормативна та довідкова інформація

використовується для оцінки, контролю і прогнозування відповідності

дебіторської заборгованості підприємства чинному законодавству, директивним

документам, стандартам бухгалтерського обліку (табл. 1.2).

Таблиця 1.2 Нормативні документи з питань

обліку, контролю і аналізу дебіторської заборгованості підприємства

|

№

|

Документ

|

Короткий

зміст

|

Використання

в обліковому контрольному та аналітичному процесі

|

|

1

|

2

|

3

|

4

|

|

1

|

Податковий

кодекс України від 2.12.10р. № 2755-УІ.

|

Регулює

відносини, що виникають у сфері справляння податків і зборів, визначає права

та обов'язки, компетенцію контролюючих органів, повноваження і обов'язки

посадових осіб, відповідальність за порушення податкового законодавства.

|

При

вивченні переліку податків та зборів, що справляються в Україні, та порядок

їх адміністрування, платників податків та зборів

|

|

2

|

Закон

України "Про бухгалтерський облік та фінансову звітність в

Україні": ВР України від 16.07.99р. №996

|

Наведені

основні вимоги до бухгалтерського обліку, його роль і значення як

інформаційної бази, порядок складання фін. звітності

|

Регламентує

організацію обліку дебіторської заборгованості та відображення результатів

обліку у фінансовій звітності

|

|

3

|

Про

державну контрольно-ревізійну службу в Україні. ВР України від 26.01.93 р.

№2939-XII

|

Визначає

статус даної контрольно-ревізійної служби в Україні, її функції та правові

основи діяльності

|

Для

організації проведення ревізії на підприємстві

|

|

4

|

Закон

України "Про аудиторську діяльність", Постанова ВРУ від 22.04.93р.

|

Визначає

поняття аудиту та аудиторської діяльності, порядок проведення аудиту, права і

обов’язки аудиторів та їх відповідальність

|

При

вивченні питання аудиту дебіторської заборгованості

|

|

5

|

Положення

(Стандарт) бухгалтерського обліку 2 "Баланс" Затверджений наказом

Міністерства фінансів України від 31.03.1999р. №87

|

Зміст

і форма Балансу, а також загальні вимоги до розкриття його статей

|

Правильність

визнання дебіторської заборгованості, контроль порядку їх відображення у

балансі, а також для економічної характеристики

|

|

6

|

Положення

(стандарту) бухгалтерського обліку 10 - "Дебіторська

заборгованість", Наказ МФУ №92 від 27.04.2000р

|

Визначає

методологічні засади формування в бухгалтерському обліку інформації про

дебіторську заборгованість

|

При

вивченні складових дебіторської заборгованості, її сутності

|

|

7

|

Інструкція

"Про застосування Плану рахунків бухгалтерського обліку активів,

капіталу, зобов’язань і господарських операцій підприємств і

організацій" затв. наказом Мінфіну №291 від 30.11.99 р

|

Встановлює

призначення і порядок ведення рахунків бухгалтерського обліку для

узагальнення методом подвійного запису інформації про наявність і рух

активів, капіталу, зобов’язань та факти фінансово-господарської діяльності

підприємств

|

Для

організації бухгалтерського обліку

|

|

8

|

Інструкція

про порядок проведення ревізій і перевірок органами даної КРС в Україні Наказ

Головного КРУ України від 3.10.97 №121

|

Основні

положення та завдання ревізій і перевірок. Планування, організація і

проведення ревізій і перевірок, оформлення їх результатів та заходи щодо

усунення виявлених недоліків і порушень

|

Законодавче

регулювання планування, організації і проведення ревізій на підприємстві,

термін ревізії, права і обов’язки ревізора

|

|

9

|

Про

затвердження типових форм первинного обліку Наказ

міністерства статистики України від 29.12. 95 №352

|

Впровадження

типових форм первинного обліку

|

Для

правильності оформлення первинних документів по відображенню дебіторської

заборгованості

|

|

10

|

Методичні

рекомендації про застосування регістрів бухгалтерського обліку, Наказ МФУ від

29.12.2000 р. №356.

|

Спрямовані

на узагальнення в регістрах бухгалтерського обліку (крім регістра

позабалансового обліку) методом подвійного запису інформації про наявність та

рух активів, капіталу, зобов’язань діяльності підприємств

|

Застосовуємо

при розкритті порядку відображення дебіторської заборгованості в облікових

регістрах

|

|

11

|

Положення

про документальне забезпечення записів в бухгалтерському обліку, Наказ МФУ

№88 від 24.03.95р.

|

Визначає

порядок організації документообігу та порядок зберігання документів на

підприємстві

|

При

вивченні організації документального оформлення дебіторської заборгованості

|

Під час огляду нормативної бази

велика увага приділяється законодавчим актам, що регулюють бухгалтерський облік

на підприємстві, так як вони є першочерговою інформаційною базою для всіх

підсистем управління (аналізу, аудиту, планування тощо).

Основними нормативними документами, що регулюють

організацію і ведення бухгалтерського обліку на підприємстві, є Закон України

"Про бухгалтерський облік і фінансову звітність в Україні" №996-XIV

від 16.07.99 р. та Положення (стандарти) бухгалтерського обліку. Закон визначає

правові засади регулювання, організації, ведення бухгалтерського обліку та

складання фінансової звітності в Україні, визначає первинні облікові документи

та регістри бухгалтерського обліку та ін.

Що ж стосується Положень (стандартів)

бухгалтерського обліку П(С)БО, то це сукупність прийомів і процедур організації

і методології бухгалтерського обліку та звітності, розроблених практикою і

узагальнених наукою. Для узагальнення інформації про дебіторську заборгованість

підприємства наказом Міністерства фінансів України №318 від 31.12.1999 року

прийнято Положення (стандарт) бухгалтерського обліку 10 "Дебіторська

заборгованість" .

Для узагальнення в регістрах бухгалтерського

обліку методом подвійного запису інформації про наявність та рух активів,

капіталу, зобов’язань та фактах фінансово-господарської діяльності підприємств

розроблені Методичні рекомендації про застосування регістрів бухгалтерського

обліку, наказ МФУ № 92 від 27.04.2000 р.

Для відображення інформації про дебіторську

заборгованість в обліковому процесі передбачені рахунки класу 3 "Кошти,

розрахунки та інші активи" Плану рахунків, затвердженого наказом МФУ №291

від 30 листопада 1999 року. Головною метою Плану рахунків є забезпечення

інформацією, потрібною для контролю за діяльністю підприємства, прийняття

управлінських рішень та складання фінансової звітності. Крім нормативної бази

та законодавчих документів з питань теми дослідження в процесі написання

дипломної роботи була опрацьована теоретична література, яка наведена в таблиці

1.3.

При визначенні економічної сутності дебіторської

заборгованості, порядку їх обліку та контролю, автори розглянутих літературних

джерел по різному трактують ці питання.

В навчальному посібнику "Бухгалтерський

облік в Україні" Завгородній В.П. комплексно розглянув питання організації

і методології бухгалтерського обліку щодо форм обліку на підприємствах з

різними формами власності та порядку складання бухгалтерської, податкової та

статистичної звітності.

В його іншій праці "Автоматизація

бухгалтерського обліку, контролю, аналізу і аудиту" в доступній формі

описано методологію бухгалтерського обліку в умовах автоматизованої обробки

інформації, проведення внутрішнього та зовнішнього аудиту з використанням

спеціального програмного забезпечення.

Основна увага в книзі Бутинця Ф.Ф.

"Бухгалтерський фінансовий облік" приділяється вивченню економічного

змісту рахунків і методологічного ведення обліку дебіторської заборгованості з

урахуванням вимог національних стандартів.

Досить широко в періодичній літературі

висвітлено і питання управлінського обліку дебіторської заборгованості

Нападовською Л., Кузнецовою С., Кучиною Л., Шандовою Н. та іншими. Дані вчені

визначають управлінський облік як передумову для правильного і обґрунтованого

обліку дебіторської заборгованості на підприємстві.

Таблиця 1.3 Огляд спеціальної

літератури з обліку, аудиту та аналізу дебіторської заборгованості

|

№

п/п

|

Назва

посібника, статті

|

Короткий

зміст

|

Використання

для даної теми

|

|

1

|

2

|

3

|

4

|

|

Бухгалтерский

учет в Украине: теория и практика. Под ред. А.Н. Коваленко. - Днепропетровск:

Баланс-Клуб, 2010.

|

Розкриваються

теоретичні та методичні основи бухгалтерського обліку в Україні на основі

національних та міжнародних стандартів бухгалтерського обліку

|

При

вивченні організації бухгалтерського обліку дебіторської заборгованості

|

|

3

|

Бухгалтерський

фінансовий облік. Під ред. Бутинця Ф.Ф. - Житомир: ПП "Рута", 2009.

|

Викладені

основні питання теорії і техніки ведення бухгалтерського обліку в умовах

застосування нового Плану рахунків і П(С)БО

|

Для

організації фінансового обліку дебіторської заборгованості

|

|

4

|

Бухгалтерський

управлінський облік. Навчальний посібник для студентів. /Ф.Ф. Бутинець, Л.В.

Чижевська, Н.В. Герасимчук. - Житомир: ЖІТІ, 2010.

|

Охоплює

проблеми управлінського обліку, як системи реєстрації, узагальнення, та

аналізу бухгалтерської інформації, необхідної для прийняття управлінських

рішень

|

Під

час вивченя управлінського обліку дебіторської заборгованості

|

|

5

|

Економічний

аналіз: Навчальний посібник для студентів вищих навчальних закладів. За ред.

проф. Бутинця Ф.Ф. - Житомир: ПП "Рута", 2010.

|

Розглядаються

теоретичні основи економічного аналізу та методика аналізу діяльності

підприємства

|

При

аналізі ефективності дебіторської заборгованості

|

|

Бухгалтерськийоблікугалузяхекономіки:

[Підруч. длястуд. вищ. навч. закл. ] / В.Б. Захожай, М.Ф. Базась, В.М.

Базась;. Акад. упр. персоналом. - К., 2012

|

Висвітлено

роль обліку в умовах ринкової економіки в різних галузях економіки.

|

Під

час вивчення обліку дебіторської заборгованості

|

|

Бухгалтерський

облік: Навч. посібник. Сопко В.В. - К.: КНЕУ, 2009.

|

Розкриваються

теоретичні та методологічні основи бух. обліку за умов становлення ринкових

відносин в економіці України на основі національних та міжнародних стандартів

бухгалтерського обліку.

|

При

вивченні організації бухгалтерського обліку дебіторської заборгованості

підприємства

|

|

7.

|

Бутинець

Ф.Ф., Іваненко С.В., Давидюк Т.В., Шахрайчук Т.В. Інформаційні системи

бухгалтерського обліку. - Ж.: ПП "Рута", 2009.

|

Викладено

основні теоретичні та практичні питання, пов’язані із впровадженням та

використанням автоматизованих інформаційних технологій в бухгалтерському

обліку

|

При

вивченні автоматизації обліку дебіторської заборгованості

|

|

8

|

Білик

М. Д., Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз:

Навч. посіб. - К.: КНЕУ, 2012.

|

Розглянуто

значення та методичні основи фінансового аналізу; інформаційне забезпечення

фінансового аналізу підприємства;

|

При

аналізі ефективності дебіторської заборгованості, аналіз ліквідності,

платоспроможності

|

|

9

|

Економічний

аналіз: Навчальний посібник для студентів вищих навчальних закладів. За ред.

проф. к.е.н Конева М.І., Поважна Н.Я. Київ - 2008.

|

Розглядаються

теоретичні основи економічного аналізу та методика аналізу діяльності

підприємства

|

При

проведенні аналізу дебіторської заборгованості

|

|

10

|

Економічний

аналіз: Навч. посібник / М.А. Болюх, В.З. Бурчевський, М. І. Горбаток та ін.;

За ред. акад. НАНУ, проф. М.Г. Чумаченка. - Вид. 2-ге, перероб. і доп. - К.:

КНЕУ, 2009.

|

Навчальний

посібник розкриває найважливіші проблеми сучасного економічного аналізу.

Висвітлено методику господарських процесів, проведення фінансового аналізу,

аналізу використання ресурсів і забезпечення ефективного управління

діяльністю підприємства з урахуванням П(С)БО

|

При

проведенні фінансового аналізу діяльності підприємства

|

|

11

|

Інформаційні

системи і технології в обліку Терещенко Л.О., Матієнко-Зубенко І.І. Навч.

посіб. - К.: КНЕУ, 2013.

|

Розглядається

вдосконалення системи бухгалтерського обліку, звітності, контролю та аудиту,

з застосуванням інформаційних систем та комп’ютерних технологій.

|

При

вивченні автоматизації обліку дебіторської заборгованості

|

|

12

|

Кім

Г., Сопко В.В., Кім С.Г. Бухгалтерський облік: первинні документи та їх

заповнення. - К.: Центр навчальної літератури. - 2006.

|

Розглянуті

основні поняття первинних документів господарської діяльності підприємств,

наведені їхні форми і порядок заповнення відповідно до вимог нормативних

документів

|

При

вивченні документального оформлення дебіторської заборгованості

|

|

13

|

Лишиленко.

А.В. Фінансовий облік. - К: Центр навчальної літератури, 2012.

|

В

підручнику розглянуті питання щодо визнання дебіторської заборгованості їх

класифікації та оцінки.

|

Використовуємо

при вивченні обліку дебіторської заборгованості

|

|

14

|

Писаревська

Т.А. Інформаційні системи обліку та аудиту: Навчальний посіб.- К.: КНЕУ,

2010.

|

У

навчальному посібнику висвітлюються питання впровадження автоматизованих

інформаційних систем (АІС) і застосування нових інформаційних технологій у

сфері обліку та аудиту на різних об’єктах управління. Розглядаються

теоретичні засади й технологічні засоби створення таких АІС, їхні види,

структура та головні компоненти: технічне, програмне, інформаційне,

організаційне та методичне забезпечення. Організація бухгалтерського обліку в

умовах використання таких АІС, як "1С: Підприємство",

"ПАРУС-ПІДПРИЄМСТ¬ВО", "ГАЛАКТИКА", "БЕСТ".

|

При

вивченні автоматизації обліку дебіторської заборгованості

|

|

15

|

Стельмащук

А.М.,Смоленюк П.С. Бухгалтерський облік. Навчальний посібник. - К.: Центр

учбової літератури, 2007.

|

Розглядаються

питаннябухгалтерського обліку. Висвітлено аспекти становлення бухгалтерського

обліку, організації його на підприємстві, обліку активів, власного капіталу,

зобов'язань і доходів, витрат і фін. результатів

|

Під

час вивчення обліку дебіторської заборгованості підприємства

|

|

16

|

Ткаченко

Н.М.

Бухгалтерський

фінансовий облік, оподаткування і звітність Підручник.

- 2-ге вид. доповнене і перероблене. - К.: Алерта, 2013.-1080с

|

Викладені

основи теорії бухгалтерського обліку, організації його на підприємствах

України

|

Під

час ознайомлення з фінансовим обліком дебіторської заборгованості на

підприємствах України

|

В підручнику "Контроль і

ревізія" контроль дебіторської заборгованості В.М. Мурашко пропонує

проводити в таких двох напрямках: перевірка обґрунтованості дебіторської

заборгованості та ревізія обліку дебіторської заборгованості . Актуальною

є праця Є.В. Калюги "Фінансово-господарський контроль у системі

управління". Вона присвячена актуальним питанням фінансово-господарського

контролю дебіторської заборгованості в умовах переходу до ринкових відносин.

Розглянуті напрями контролю ґрунтуються на дослідженні і розробці його теорії,

методології та практики з урахуванням накопиченого досвіду західних країн.

Приділено увагу внутрішньогосподарському контролю дебіторської заборгованості,

спрямованому на попередження зловживань та обґрунтовується необхідність

проведення інвентаризацій. У праці "Внутрішній аудит: перспективи розвитку

і методика організації на підприємствах України" А.Білоусов говорить про

нерозвиненість в даній сфері законодавства, недооцінення на підприємствах

внутрішнього аудиту.

Зрозумілою для вивчення є праця Є.В. Мниха

"Економічний аналіз", в якій розкривається програмний матеріал з

теорії і практики економічного аналізу діяльності господарюючих суб'єктів.

Автор виділив методологічні й організаційні засади аналітичних досліджень у

сфері виробничої, фінансової, інвестиційної та інших видів діяльності

підприємства.

Питання автоматизації обліку та контролю

висвітлено у працях Бутинця Ф.Ф. "Інформаційні системи бухгалтерського

обліку", Івахненкова С.В. "Інформаційні технології в організації

бухгалтерського обліку та аудиту", а також в періодичній літературі.

Зокрема, Горщар В. у статті "1С: облік дебіторської заборгованості"

відповідає на практичні питання автоматизованого обліку дебіторської

заборгованості.

Ткаченко Н.М. у підручнику "Бухгалтерський,

фінансовий облік, оподаткування і звітність" дуже детально і повно

визначено бухгалтерський, фінансовий облік, оподаткування в Україні, фінансову

звітність.

У посібнику Сопко В.В. "Бухгалтерський

облік" розкриваються теоретичні та методологічні основи бухгалтерського

обліку за умов становлення ринкових відносин в економіці України на основі

національних та міжнародних стандартів бухгалтерського обліку. Досить багато

видань перекладених, суто теоретичних. Ці посібники важко зрозуміти і практично

неможливо використовувати в наших умовах.

Необхідно відмітити, що спеціальна література

обліку, аналізу та аудиту дебіторської заборгованості в цілому задовольняє

користувачів, але недостатньо професійної літератури, в якій викладено

особливості обліку на підприємствах.

1.3 Критичний аналіз літературних

джерел з обліку, аналізу та аудиту дебіторської заборгованості

Розвиток в Україні ринкових відносин

та створення господарського механізму нового типу тісно пов’язані з пошуком

засобів оздоровлення підприємств й економіки держави в цілому. Вирішення

цієї проблеми пов’язано з удосконаленням системи бухгалтерського обліку, одним

з центральних елементів якої є облік дебіторської та кредиторської

заборгованостей, які виникають під час взаєморозрахунків між підприємствами і

організаціями.

Отже, оскільки ключовою проблемою дипломної

роботи є оцінка стану дебіторської заборгованості для ефективного управління

нею, розглянемо, по-перше, сутність дебіторської заборгованості.

Дослідження поняття дебіторської заборгованості

виконувалося багатьма вченими, про що свідчать чисельні публікації в

літературних та періодичних джерелах, де ними наводяться визначення поняття

дебіторської заборгованості (табл. 1.4).

Таблиця 1.4 Визначення

дебіторської заборгованості науковцями у спеціальній літературі

|

Джерело

|

Визначення

|

|

Бутинець

Ф.Ф. Теорія бухгалтерського обліку: Підручник для студентів спеціальності

7.050106 "Облік і аудит" ВНЗ. / 3-є вид., доп. і перероб. -

Житомир: ПП "Рута", 2003. - 444 с. [7]

|

-

це заборгованість інших підприємств чи окремих осіб з платежів даному

підприємству. Дебіторська заборгованість означає, що кошти даного

підприємства тимчасово знаходяться у інших підприємств (організацій) чи осіб,

але підлягають обов’язвокому поверненню при закінченні певного строку. (с.38)

|

|

Бухгалтерський

словник / За ред. проф. Ф.Ф. Бутинця. - Житомир: ПП "Рута", 2001. -

224с. [9]

|

-

1) сума заборгованості дебіторів підприємству на певну дату балансу; 2)

частина оборотного капіталу, а також вимоги на його отримання у вигляді

готівки, матеріальних та інших ресурсів від суб’єктів господарювання; 3)

заборгованість інших підприємств або окремих осіб за платежами даному

підприємству. (с.66)

|

|

Велш

Глен А., Шорт Деніел Г. Основи фінансового обліку./ Пер. з англ. О. Мілін,

О.Ткач - К.: Основи, 1999. - 943. [12]

|

Дебіторська

заборгованість включає в себе усі вимоги підприємства до інщих юридичних чи

фізичних осіб щодо грошей, товарів чи послуг. (с.377)

|

|

Глушков

Н.Е. Бухгалтерский учет на современном предприятии. Пособие по бухгалтерскому

учету. - Новосибирск, фирма "ЭКОР", 1996. - 670с. [17]

|

-

сумма, причитающаяся к сть - сумма, причитающаяся к возврату на расчетный

счет предприятия от юридических или физических лиц в итоге их

взаимоотношений. (с. 354)

|

|

Економічна

енциклопедія: У трьох томах. Т.1. / Редкол.: С.В. Мочерний (відп.ред) та ін.

- К.: Видавничий центр "Академія", 2000. - 864с. [28]

|

-

частина оборотного капіталу підприємства, компанії; сума, яку заборгували

підприємству, організації, компанії інші юридичні особи і компанії, а також

громадяни, що є їх боржниками за поставку товарів, виконання робіт надання

послуг тощо. (с.529)

|

|

Загородній

А., Сліпушко О., Вознюк Г., Словженко Т. Словник банківських термінів.

Банківська справа: термінологічний словник.- Київ: Видавництво

"Аконії", 2000. - 608 с.[33]

|

-

сума заборгованостей підприємству (організації) від юридичних або фізичних

осіб (дебіторів). Виникає внаслідок господарських стосунків між ними. (с.176)

|

|

Лишиленко

О.В. Бухгалтерський фінансовий облік. Навчальний посібник. - Київ: Вид-во

"Центральної літератури", 2003. - 524 с. [45]

|

-

сума заборгованості дебіторів підприємству на певну дату. (с.220)

|

|

Матицька

М.І. Побудова моделі взаємозв'язку класифікації дебіторської заборгованості з

управлінням підприємством //Вісник ЖДТУ №3 (33) 2005р. С.118-124. [48]

|

-

сума боргу, що належить підприємству від юридичних і фізичних осіб по

результатах їх господарських взаємовідносин. (с. 174)

|

|

Пушкар

М.С. Фінансовий облік: Підручник. - Тернопіль: Карт-бланш, 2002. -

628с. [69]

|

Дебіторською

вважається заборгованість, яка виникає в ході взаємовідносин підприємства з

економічними агентами (юридичними і фізичними) і належить даному підприємству

на певну дату. (с.122)

|

|

Свідерській

Є.І. Секрети бухгалтерії. Бухгалтерський облік на виробничих і товарних

підприємствах різних організаційних форм. - К.: 1997. - 450с. [74]

|

Дебіторська

заборгованість - це заборгованість будь - яких фізичних і юридичних осіб

даному підприємству, організації, фірми всіх форм власності.

|

|

Сопко

В. Бухгалтерський облік: навч. посібник. - 3-те вид., перероб. і доп. - К.:

КНЕУ, 2000. - 578с. [76]

|

Дебіторська

заборгованість є сумою боргових вимог, які утворилися у різних юридичних та

фізичних осіб перед підприємством у процесі господарської діяльності. (с.261)

|

|

Ткаченко

Н.М. Бухгалтерський фінансовий облік, оподаткування і звітність: Підручник. -

2-ге вид. доповнене и перероблене. - К.: Алерта, 2007. - 954 с. [77]

|

Товарна

дебіторська заборгованість - це розрахунки з організаціями і особами за

виконавчими документами з кооперативами і колективними організаціями за

придбані товари. (с. 400)

|

|

Фінансова

діяльність підприємства: Підручник / Бандурка О.М., Коробов М.Я.,

Орлов П.І., Петрова К.Я. - 2-ге вид., перероб. І доп. - К.: Либідь, 2002. -

384с. [78]

|

Дебіторська

заборгованість - сума боргів на користь підприємства від юридичних або

фізичних осіб у результаті господарських взаємовідносин. (с.308)

|

Як бачимо з наведених визначень, різні автори по

різному трактують визначення дебіторської заборгованості, але при цьому не

змінюється її суть. Дебіторська заборгованість визначається авторами як сума

боргу підприємству від інших дебіторів, яка утворюється в процесі господарської

діяльності. Визначення дебіторської заборгованості як боргу є виправданим, бо

слово "дебітор" походить від слова "дебет" (борг).

Різні підходи науковців до визначення сутності

дебіторської заборгованості дають змогу виділити п’ять груп (табл.1.5.).

Перша група авторів - А.Ф. Вещунова, Н.М.

Ткаченко - до дебіторської заборгованості тільки грошові кошти до оплати. На

наш погляд, таке визначення неповне, оскільки дебітори можуть заборгувати

підприємству не лише кошти, а й інші активи.

Друга група авторів - Л.П. Дашкова, Е.П.

Козлова, Н.В. Парашутін та Т.Н. Бабченко - визначають дебіторську

заборгованість як борги. Вважаємо такий підхід виправданим, бо слово

"дебітор" походить від слова "дебет" (борг).

Таблиця 1.5 Аналіз дефініцій поняття

дебіторської заборгованості

|

Джерело

|

Як

заборгованість

|

Як

суму грошових коштів

|

Як

короткострокові вклади

|

Як

боргові зобов’язання

|

Як

розрахунки з організаціями і особами

|

Як

право на повернення боргу

|

|

Бухгалтерський

фінансовий облік: Підручник/ За редакцією Ф.Ф. Бутинця.

|

+

|

-

|

-

|

-

|

-

|

-

|

|

Вещунова

Л.Ф.

|

-

|

+

|

-

|

-

|

-

|

-

|

|

Дашкова

Л.П.

|

-

|

-

|

-

|

+

|

-

|

-

|

|

Загородній

А. Г., Вознюк Г.Л., Смовженко Т.С.

|

+

|

-

|

-

|

-

|

-

|

+

|

|

Заєць

О. В., Житній П. Є, Кудрявцев В.З.

|

+

|

-

|

-

|

-

|

-

|

-

|

|

Касьянов

Н.Ю.

|

+

|

-

|

-

|

-

|

-

|

|

Козлова

Е.П., Парашутін Н. В., Бабченко Т.Н.

|

+

|

-

|

-

|

+

|

-

|

-

|

|

Ладутько

Н.И., Борисевский П.Е., Дробышев Н.П.

|

+

|

-

|

-

|

-

|

+

|

-

|

|

Молдаванов

М.И.

|

+

|

-

|

-

|

-

|

-

|

-

|

|

Палий

В.Ф., Палий В.В.

|

-

|

-

|

+

|

-

|

-

|

-

|

|

Радецька

Л.П., Лозовский Л.М., Стародубцева Е.Б.

|

+

|

-

|

-

|

-

|

-

|

-

|

|

Ткаченко

Н.М.

|

-

|

-

|

-

|

-

|

+

|

-

|

Отже, для виникнення дебіторської заборгованості

необхідно щоб підприємство здійснювало господарську діяльність, а також

здійснювало розрахунки з іншими підприємствами або фізичними особами.

Основним нормативним документом, що визначає

методологічні принципи формування інформації про дебіторську заборгованість і

її розкриття у фінансовій звітності є П(С)БО 10 "Дебіторська

заборгованість", де запропонована наступне її трактування: дебіторська

заборгованість - сума заборгованості дебіторів підприємству на визначену дату.

До "дебіторів" П(С)БО 10 "Дебіторська заборгованість"

відносить юридичних і фізичних осіб, що у результаті минулих подій заборгували

підприємству визначені суми коштів чи еквівалентів інших активів.

Дане визначення сходиться з міжнародним поняттям

дебіторської заборгованості як економічної категорії: "під дебіторською

заборгованістю (receivables - амер., debt, debtors - англ.) розуміються

зобов'язання покупців чи інших контрагентів бізнесу перед компанією. При цьому

необхідно відмити трохи інше формулювання дебіторської заборгованості в

джерелах, що висвітлює проблеми обліку й аналізу в США. Так Винсент Дж. Лав дає

наступне визначення: "дебіторська заборгованість чи рахунки до одержання -

це суми, що мають бути одержані за вже продані товари чи зроблені

послуги". Отже, поняття "дебіторської заборгованості" і

"дебіторської заборгованості за продукцію, товари, роботи і послуги"

(в американській практиці "комерційної дебіторської заборгованості")

розглядаються ним як ідентичні.

Разом з тим, трактування дебіторської

заборгованості, запропоноване П(С)БО 10 "Дебіторська заборгованість",

найбільш економічно обґрунтовано, відповідає міжнародним вимогам обліку і є

оптимальним при висвітленні проблем обліку й аналізу розрахунків з дебіторами,

зокрема з покупцями та замовниками. Використання ж американського підходу для

нашої країни є недоцільним, особливо в умовах кризи розрахункових відносин,

антикризового регулювання фінансово-господарського стану підприємства,

обумовлених проблемою неплатежів суб'єктів, тому що виключення окремих видів

дебіторської заборгованості як незначних, може істотно вплинути на процес

регулювання, знизити якість бухгалтерського обліку і контролю розрахунків з

дебіторами, спотворити результати аналізу фінансового стану.

Дебіторська заборгованість є складовою активів

підприємства і відповідним чином впливає на ступінь його платоспроможності.

Внаслідок цього, дебіторська заборгованість, будучи одним з найбільш ліквідних

активів (тому що погашення подібного активу можливо протягом невеликого

терміну), повинна виступати як основний об'єкт дослідження при формуванні політики

управління активами, діагностиці кризового стану суб'єктів господарювання з

метою виявлення ситуації прихованого банкрутства, здійсненні антикризового

регулювання фінансово-господарського стану підприємств для запобігання

банкрутства.

Активом може бути визнана дебіторська

заборгованість тільки в тому випадку, якщо: існує ймовірність того, що

підприємство одержить майбутні економічні вигоди від такої дебіторської

заборгованості; сума дебіторської заборгованості може бути вірогідно оцінена.

Для організації обліку та аналізу розрахунків з

дебіторами важливе місце посідає класифікація дебіторської заборгованості. Від

правильної класифікації дебіторської заборгованості, а також від правильно

обраних класифікаційних ознак буде залежати не лише порядок її обліку, а й

ефективністю управління нею.

Оскільки дебіторська заборгованість виступає

формою вираження зобов'язань, то вона володіє їх властивостями, і відповідно,

їй притаманні ознаки класифікації зобов'язань, які представлені на рис 1.2.

Рис.1.2 Класифікація

зобов’язань.

Важливим моментом щодо

класифікації дебіторської заборгованості є питання віднесення її до певної

категорії активів. Однак

на сьогоднішній день згідно з П(С)БО 10 "Дебіторська заборгованість"

дебіторська заборгованість може виступати також і необоротним активом, якщо

відповідає наступним ознакам: не виникає в процесі нормального операційного

циклу; буде погашена після дванадцяти місяців з дати балансу. Але ці ознаки

характеризують довгострокову дебіторську заборгованість.

Разом з тим, за зв'язком з

нормальним операційним циклом та терміном погашення виділяють ще й поточну

заборгованість - сума заборгованості, що виникає в ході нормального

операційного циклу чи буде погашена протягом 12 місяців з дати балансу.

Нормальний операційний цикл визначається виробничою необхідністю і може

перевищувати 12 місяців, тобто в статтях активу балансу показують одночасно

суми, що будуть одержані як до, так і після 12 місяців. Такий поділ

дебіторської заборгованості на довгострокову і поточну здійснюється з метою

складання фінансової звітності.

Слід відмітити, що із часом статус

заборгованості може змінитися. Наприклад, поточна заборгованість має бути

переведена в довгострокову, якщо по цій заборгованості відстрочена дата

погашення та в зв'язку із цим вона наступає після закінчення строку, що

перевищує дванадцять місяців з дати балансу. За довгостроковою заборгованістю з

часом відбувається природний процес переходу в короткострокову, оскільки рано

чи пізно строк погашення такої заборгованості (у повному обсязі або частково)

стає менше дванадцяти місяців з дати балансу.

Рис.1.3 Ознаки

класифікації дебіторської заборгованості

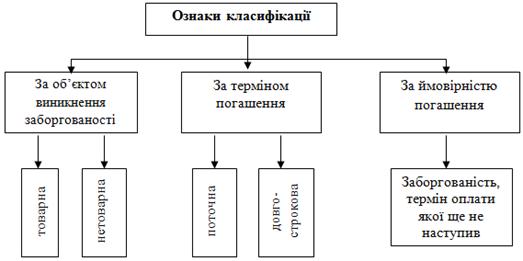

У більшості випадків можна визначити

три ознаки класифікації дебіторської заборгованості, що відображено на рис.

1.3.

Операції називаються товарними, якщо

мова йде про оплату продукції (яка має натурально-речову форму), робіт та

послуг. Тобто товарна дебіторська заборгованість виникає внаслідок звичайної

операційної діяльності підприємства, яке може передбачити продаж товарів,

виконання робіт чи (та) надання послуг.

Нетоварна (або не операційна)

дебіторська заборгованість виникає від іншої діяльності підприємства (тобто

операцій інших, ніж продаж товарів, виконання робіт або надання послуг). Вона

відображається в обліку під загальною назвою: "розрахунки з різними

дебіторами" і не входить до складу товарної дебіторської заборгованості.

Це - розрахунки за виданими авансами, з підзвітними особами, за нарахованими

доходами, за претензіями, за відшкодуванням завданих збитків, за позиками

членам кредитних спілок, з іншими дебіторами (див. рис. 1.3)

Щодо класифікації дебіторської

заборгованості за термінами погашення важливо, щоб в обліковій політиці

підприємства були чітко визначені критерії такого розподілу, що є суттєвим для

аналізу показників фінансового стану підприємства, що його характеризують.

Товарна дебіторська заборгованість

згідно з П(С)БО 10 "Дебіторська заборгованість" класифікується за

трьома напрямками (рис.1.4).

Рис. 1.4 Класифікація

товарної дебіторської заборгованості згідно П(С)БО 10

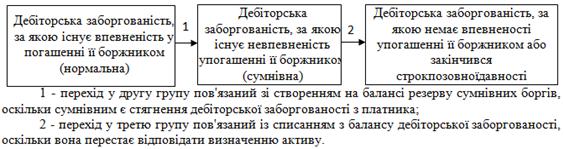

Сумнівна дебіторська

заборгованість - це сума боргів від юридичних та фізичних осіб погашення яких є

сумнівними. Безнадійна

дебіторська заборгованість - поточна дебіторська заборгованість, щодо якої

існує впевненість про її неповернення боржником або за якою минув строк

позивної давності.

Зробимо деякі зауваження: по-перше,

до складу сумнівної дебіторської заборгованості може відноситись не тільки

товарна дебіторська заборгованість, але й поточна нетоварна дебіторська

заборгованість; по-друге, у П(С)БО 10 наводиться визначення сумнівної

дебіторської заборгованості, але не повне, на нашу думку, бо не дозволяє

бухгалтеру визначитися у сумнівах щодо погашення цієї заборгованості. Тому цей

момент переходу нормальної дебіторської заборгованості повинен бути уточнений у

стандарті.

Згідно з П(С)БО 10 "Дебіторська

заборгованість" та Інструкції про застосування Плану рахунків

бухгалтерського обліку дебіторська заборгованість поділяється на такі види

(рис. 1.5).

Рис.1.5. Класифікація дебіторської

заборгованості згідно П(С)БО 10

Отже, дебіторську заборгованість

класифікують за різними ознаками, але найчастіше її класифікують за однією

певною ознакою в межах плану рахунків. Це зумовлено тим, що облік в Україні

чітко регламентований.

У табл. 1.6 узагальнено класифікацію

дебіторської заборгованості за рахунками фінансового обліку у П(С)БО та МСФЗ.

Таблиця 1.6 Класифікація

дебіторської заборгованості за рахунками фінансового обліку у П(С)БО та МСФЗ

|

П(С)БО

|

Код

рахунку

|

Назва

рахунку за П(С)БО

|

МСФЗ

(IFRS)

|

Код

рахунку (accounts IFRS)

|

Назва

рахунку за МСФЗ (IFRS)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

10

|

18

|

Довгострокова

дебіторська заборгованість та інші необоротні активи

|

IAS

1, 39 IFRS 7

|

All

|

Довгострокова

дебіторська заборгованість:

|

|

|

|

|

A.10

|

Довгострокові

фінансові інвестиції

|

|

10

|

181

|

Заборгованість

за майно, що передано у фінансову оренду

|

IAS

1, 39

|

A.11.01

|

Заборгованість

за майно, що передано у фінансову оренду

|

|

10

|

182

|

Довгострокові

векселі одержані

|

IAS

1, 39

|

A.10.03

|

Довгострокові

інвестиції

|

|

10

|

183

|

Інша

дебіторська заборгованість

|

IAS

1, 39

|

A.11.03

|

Торгова

довгострокова дебіторська заборгованість

|

|

Відсутні

|

IAS

1, 39

|

A.11.02.

|

Довгострокові

депозити більше одного року

|

|

10

|

183

|

Інші

необоротні активи

|

IAS

1, 39

|

A.11.04

|

Довгострокові

кредити співробітникам

|

|

|

|

|

A.11.05

|

Довгострокові

кредити третім особам

|

|

10

|

36

|

Рахунки

з покупцями та замовниками

|

ІАБ

1, 39

|

А.03.01

|

Дебіторська

заборгованість, нетто

|

|

10

|

37

|

Розрахунки

з різними дебіторами

|

ІАБ

1, 39

|

А.04

|

Авансові

платежі постачальникам та інші оборотні активи

|

|

10

|

371

|

Розрахунки

з виданими авансами

|

ІАБ

1, 39

|

А.04.01

|

Авансові

платежі постачальникам

|

|

10

|

372

|

Розрахунки

з підзвітними особами

|

ІАБ

1, 39

|

А.04.05

|

Інша

дебіторська заборгованість

|

|

10

|

373

|

Розрахунки

за нарахованими доходами

|

ІАБ

1, 39

|

А.04.06

|

Відсотки

до одержання

|

|

10

|

374

|

Розрахунки

за претензіями

|

ІАБ

1, 39

|

А.04.05

|

Інша

дебіторська заборгованість

|

|

10

|

375

|

Розрахунки

за відшкодуванням завданих збитків

|

ІАБ

1, 39

|

А.04.05

|

Інша

дебіторська заборгованість

|

|

10

|

376

|

Розрахунки

за позиками членам кредитних спілок

|

ІАБ

1, 39

|

А.04.05

|

Інша

дебіторська заборгованість

|

|

10

|

377

|

Розрахунки

з іншими дебіторами

|

ІАБ

1, 39

|

А.04.05

|

Інша

дебіторська заборгованість

|

|

10

|

38

|

Резерв

сумнівних боргів

|

Ш

1, 39

|

А.03.02

|

Резерв

на сумнівну дебіторську заборгованість

|

|

10

|

39

|

Витрати

майбутніх періодів

|

ІАБ

1, 39

|

А.04.03

|

Витрати

майбутніх періодів

|

Класифікацію дебіторської заборгованості також

слід здійснити за ознакою погашення і за боржниками (рис. 1.6).

Рис. 1.6 Класифікація

дебіторської заборгованості за погашенням і боржниками

Підводячи підсумок викладеному,

схема класифікації дебіторської заборгованості, що розкриває економічну природу

різних видів дебіторської заборгованості та дасть змогу глибше провести

фінансовий аналіз - основу управління, може буде наступною (табл.

1.7):

Таблиця 1.7 Класифікація

дебіторської заборгованості для управління

|

Класифікаційна

ознака

|

Види

дебіторської заборгованості

|

|

1

. За способом виникнення

|

а)

товарна

|

|

б)

інша

|

|

2.

За термінами погашення а) очікуваний термін погашення б) реальний термін

погашення

|

а)

короткострокова

|

|

б)

довгострокова

|

|

в)

термінова

|

|

г)

прострочена

|

|

д)

відстрочена

|

|

3.

За забезпеченістю

|

а)

забезпечена

|

|

б)

незабезпечена

|

|

4.

За контрагентами

|

а)

вітчизняних дебіторів

|

|

б)

іноземних дебіторів

|

|

5.

За ступенем дотримання фінансової дисципліни

|

а)

допустима

|

|

б)

невиправдана

|

|

6.

За формою погашення

|

а)

монетарна

|

|

б)

немонетарна

|

У джерелах, що висвітлюють концепцію бухгалтерського

обліку й аналізу в США, запропоновано підрозділяти заборгованість на

непрострочену, потенційно безнадійну й остаточно визнану безнадійною.

У Німеччині дебіторська заборгованість

класифікується на три види - вона буває бездоганною, сумнівною і безнадійною.

Заборгованість є бездоганною, якщо гарантоване погашення повної суми платежу. У

тому випадку, якщо надходження платежу ненадійно, заборгованість є сумнівною.

Якщо ж замовник не оплатив рахунки, незважаючи на письмове чи усне нагадування,

стало відомо про оголошення конкурсу на підприємство замовника, заборгованість

є безнадійною.

У Росії передбачається аналогічна Німеччині

класифікація дебіторської заборгованості по імовірності погашення. У свою

чергу, прострочена заборгованість підрозділяється в методичній літературі по

термінах прострочення платежу: 1-30 днів, 31-60 днів, 61-90 днів, понад 90

днів.

Незважаючи на деякі відмінності в найменуваннях

груп заборгованості, у міжнародній практиці зберігається єдине трактування

принципів групування дебіторської заборгованості з урахуванням імовірності її

погашення, викладене в П(С)БО 10 "Дебіторська заборгованість". З

огляду на таку ж погодженість з іншими вітчизняними нормативними документами,

вважаємо найбільш прийнятним і теоретично обґрунтованим групуванням

дебіторської заборгованості - залежність від ступеня впевненості в погашенні,

запропоновану П(С)БО 10 "Дебіторська заборгованість". УТОВ "НВП

"Протек" дебіторська заборгованість, в основному, є поточною. За

даними звітності станом на 31.12.12 вона складає (тис.грн.)[72]:

Дебіторська заборгованість за товари, роботи

послуги (додаток А):

чиста реалiзацiйна вартість - 395 481,

первісна вартість - 395 481,

резерв сумнівних боргiв - 0.

Дебiторська заборгованiсть за розрахунками - 108

016, у тому числі:

з бюджетом - 4171,

за виданими авансами - 27923,

інша поточна дебiторська заборгованість - 75922.

В результаті проведеного дослідження можна

зробити висновки про те, що існують певні проблеми при класифікації

дебіторської заборгованості, зокрема:

відсутність єдиного комплексного підходу при

розробці різних типів класифікації дебіторської заборгованості;

немає чіткого шляху формування та пошуку ознак,

які б дозволяли проводити більш чітку класифікацію.

Але в Україні, як і в інших країнах світу, під

час ведення бухгалтерського (фінансового) обліку сутність і класифікація

дебіторської заборгованості повинні сприйматись через призму чинної

законодавчої бази.

1.4 Висновки до 1 розділу

Дослідження питань першого розділу дозволило

зробити наступні висновки:

. Дебіторська заборгованість регулюється П(С)БО

10 "Дебіторська заборгованість", де запропонована наступне її

трактування: дебіторська заборгованість - сума заборгованості дебіторів

підприємству на визначену дату. До "дебіторів" П(С)БО 10 "Дебіторська

заборгованість" [56] відносить юридичних і фізичних осіб, що у результаті

минулих подій заборгували підприємству визначені суми коштів чи еквівалентів

інших активів.

. Розрахунки з різними дебіторами за економічним

змістом належать до не товарних операцій та складаються з розрахунків за

виданими авансами, з підзвітними особами, за нарахованими доходами, за

претензіями, за відшкодуванням завданих збитків, за позиками членам кредитних

спілок, а також - з розрахунків з іншими дебіторами.

. Дослідження

дебіторської заборгованості та її класифікації дозволяють зробити висновки про

те, що існують певні проблеми при класифікації дебіторської заборгованості,

зокрема:

відсутність єдиного комплексного підходу при

розробці різних типів класифікації дебіторської заборгованості;

немає чіткого шляху формування та пошуку ознак,

які б дозволяли проводити більш чітку класифікацію.

Але в Україні, як і в інших країнах світу, під

час ведення бухгалтерського (фінансового) обліку сутність і класифікація

дебіторської заборгованості повинні сприйматись через призму чинної

законодавчої бази.

. Базою

дослідження обрано підприємство ТОВ "НВП "Протек" - національний

лідер з виробництва антибактеріальних препаратів. Аналіз результатів діяльності

ТОВ у 2013 році свiдчить про задовiльний фiнансовий стан Товариства, хоча

значення більшості показників декілька погіршилися у порівнянні з минулим

роком. Це стосується можливостей погашення обсягу поточних зобов’язань по

кредитах і розрахунках; платіжних можливостей підприємства щодо сплати

поточних; рентабельності активів.

. Керівництво товариства забезпечує персонал

всіма необхідними речами для продуктивності праці. В кабінетах розташована нова

комп’ютерна техніка, нові зручні меблі. Недоліком є те, що на всю бухгалтерську

службу, є лише один ксерокопіювальний апарат, який знаходиться у відділі

бухгалтерія. Головному бухгалтеру та заступникам незручно ним користуватися,

так як для них відведено інший кабінет.

Розділ 2.

Бухгалтерський облік дебіторської заборгованості на підприємстві тов "НВП

"Протек"

2.1 Організаційно-економічна

характеристика діяльності ТОВ "НВП "Протек" та його економічних

показників

ТОВ "НВП "Протек" - національний

лідер з виробництва антибактеріальних препаратів. Завод є одним з найбільших та

найдосвідченіших підприємств вітчизняної хіміко-фармацевтичної промисловості,

створення якого припало на середину XIX сторіччя: у 1846 році підприємець

Адольф Марцинчик, отримавши університетську освіту та пройшовши стажування на