Особливості менеджменту організацій в кризових ситуаціях

Дипломна робота

На здобуття

освітньо-кваліфікаційного рівня спеціаліст

Особливості менеджменту

організацій в кризових ситуаціях

Зміст

Вступ

Розділ

1. Теоретико-методологічні основи антикризового управління

.1

Антикризове управління: сутність та значення

.2

Характеристика антикризової стратегії

.3

Особливості розробки антикризової стратегії

Розділ

2. Аналіз фінансово-господарської діяльності ЗАТ “Сатурн”

.1

Загальна характеристика та оцінка техніко-економічного стану ЗАТ

"Сатурн"

.2

Аналіз фінансового середовища підприємства

Розділ

3. Обгрунтування антикризової стратегії при виведенні ЗАТ "Сатурн" з

кризи збуту та фінансової кризи

.1

Обґрунтування загального змісту та послідовності заходів по виведенню ЗАТ

"Сатурн" з кризи

.2

Заходи щодо виведення підприємства з кризи збуту

.3

Шляхи впровадження необхідних заходів для виведення ЗАТ "Сатурн" з

фінансової кризи

Висновки

і пропозиції

Список

використаних джерел

Додатки

Вступ

Актуальність теми дипломної роботи. Термін «антикризове управління» виник

порівняно недавно. Вважається, що причина його появи полягає в реформуванні

української економіки і поступовому входженні України в зону кризового

розвитку. Зовсім не очікували, що результатом реформ стане криза, але багато

хто сьогодні розуміє, що з кризи економіку здатний вивести тільки новий тип

управління. Таке управління й одержало назву «антикризового».

Суть його викликає великі дискусії. Криза, якою б глибокою

вона не була, усе-таки коли-небудь пройде. Історія економічного розвитку

багатьох країн це підтверджує.

За ринкових умов господарювання дуже важливого значення

набуває економічна безпека всіх суб'єктів підприємницької та інших видів

діяльності. Економічна безпека підприємства - це такий стан корпоративних

ресурсів і підприємницьких можливостей, за якого гарантується найбільш

ефективне їхнє використання для стабільного функціонування та динамічного

науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім

негативним впливам (загрозам).

Необхідність постійного дотримання економічної безпеки

зумовлюється об'єктивно наявним для кожного суб'єкта господарювання завданням

забезпечення стабільності функціонування та досягнення головних цілей своєї

діяльності.

Рівень економічної безпеки фірми залежить від того, наскільки

ефективно її керівництво і спеціалісти (менеджери) будуть спроможні уникнути

можливих загроз і ліквідувати шкідливі наслідки окремих негативних складових

зовнішнього і внутрішнього середовища.

В умовах системної кризи в Україні майже 80 відсотків

підприємств є збитковими або працюють на межі збитковості. Одним із шляхів

виживання і подальшого розвитку таких підприємств, як свідчить світовий досвід,

є їх реформування і реструктуризація.

Для малих підприємств, які працюють більш-менш ефективно,

антикризова політика також є актуальним питанням, тому що дозволяє шляхом

комплексного реформування всіх сторін своєї діяльності постійно і гнучко

пристосовуватися до змін зовнішнього і внутрішнього середовища і забезпечувати

високу конкурентоспроможність продукції на вітчизняному і світових ринках.

Головна мета антикризового управління підприємством малого

бізнесу полягає в тому, щоб гарантувати його стабільне та максимально ефективне

функціонування і високий потенціал розвитку в майбутньому.

Формування та подальший розвиток ринкових відносин в Україні

зумовлює специфіку діяльності малих підприємств, умов їх функціонування,

оскільки підвищується рівень невизначеності, ризику, посилюється конкуренція,

стає необхідністю вміння пристосовуватись до економічної ситуації, яка постійно

змінюється.

Тому, як діючим, так і новим комерційним структурам для того,

щоб вижити, правильно визначати свою стратегію та тактику поведінки на ринку

необхідно систематично аналізувати конкурентне середовище, досліджувати

діяльність конкурентів та здійснювати діагностику конкурентоспроможності

підприємства.

При написанні дипломної роботи використано кращий світовий і

вітчизняний досвід антикризової політики, чинне законодавство України, найновішу вітчизняну

та зарубіжну економічну літературу. Зокрема використані праці таких авторів як

Аскінадзе Д., Афонін А.С., Батенко Л.П., Бондарчук Р., Борисов В., Глазов М.,

Катков В.М., Козляківська О.І., Кузнецов А., Нестерчук В.П., Нільсен К.,

Терещенко О.О., Тютюнник А. та інших.

Разом з тим важливі аспекти формування і розвитку теоретичної

і практичної бази для забезпечення антикризової політики підприємств в умовах

становлення ринкових відносин не дістали ще необхідного розвитку.

Вимагають подальших досліджень питання створення ефективного

організаційно-економічного механізму забезпечення конкурентоспроможності

підприємства, виявлення особливостей впливу ринкового середовища на діяльність.

В існуючих нечисленних підручниках і навчальних посібниках по

антикризовому управлінню реалізуються різні підходи до концепції антикризового

управління. Або воно розглядається як проблема винятково макроекономічного

масштабу і зовсім упускається з виду, що кризи виникають в окремій організації

і не завжди залежать від загальної економічної обстановки; або розглядаються

тільки економічні аспекти кризи й залишаються осторонь соціальні, політичні,

психологічні, організаційні, управлінські, природні й інші.

В даній дипломній роботі розпочата спроба розглянути

антикризову стратегію в бізнесі у всьому комплексі її проблем, пов'язаних з

державою, економікою, виробництвом, організацією, людиною. При цьому

приймаються до уваги не тільки можливі масштаби кризи, але і її різні форми,

зміст, причини і наслідки. Виходячи з цього, необхідно зазначити, що тема даної

дипломної роботи набуває в наш час неабиякої актуальності та значущості.

Актуальність теми, її теоретичне та практичне значення

зумовили вибір теми дослідження, його мету та зміст.

Метою дипломної роботи є розгляд існуючих моделей виходу

підприємств з фінансової кризи та визначення можливостей і доцільності їх

застосування для конкретного підприємства в умовах сучасної економічної

ситуації в Україні.

Реалізація поставленої мети здійснювалась шляхом вирішення

наступних завдань:

- узагальнення теорії та практики в області антикризового

управління підприємством;

аналіз забезпечення високої фінансової ефективності роботи,

фінансової стійкості та незалежності підприємства, його високої

конкурентоспроможності;

аналіз досягнення високої ефективності менеджменту,

оптимальної та ефективної організаційної структури управління підприємством;

дослідження мінімізації руйнівного впливу результатів

виробничо-господарської діяльності на стан навколишнього середовища;

аналіз якісної правової захищеності усіх аспектів діяльності

малого підприємства та забезпечення захисту інформаційного поля, комерційної

таємниці і досягнення необхідного рівня інформаційного забезпечення роботи всіх

підрозділів;

узагальнення ефективної організації безпеки персоналу

підприємства, його капіталу та майна, а також комерційних інтересів;

дослідження шляхів виведення підприємства з кризи.

Предметом дослідження є механізм антикризового управління

підприємством в умовах формування ринкової економіки.

Об'єктом дослідження є закрите акціонерне товариство

“Сатурн”.

Теоретичною та методологічною основою дослідження є наукові концепції та

теоретичні розробки вітчизняних та зарубіжних вчених в області антикризового

управління. У роботі використані звіти про світовий розвиток, статистичні дані

про економічний розвиток України, звітні дані підприємства. В процесі

дослідження використані метод опитувань, традиційні способи та засоби

економічного аналізу (табличного, порівняння, групування, графічний), обробка

матеріалів з використанням ПЕОМ.

Методологічною основою роботи є діалектичний метод пізнання.

Методику дослідження склали методи: аналізу та узагальнень, вибіркового

дослідження, формально-логічний, системно-структурний, порівняльно-правовий,

раціональний, статистичний, історичний.

Розділ

1. Теоретико-методологічні основи антикризового управління

1.1

Антикризове управління: сутність та значення

У будь-який момент існує небезпека кризи, навіть тоді, коли

криза не спостерігається, коли її фактично немає. Це визначається тим, що в

управлінні завжди існує ризик, що соціально-економічна система розвивається

циклічно, що міняється співвідношення керованих і некерованих процесів,

змінюються люди, їх потреби й інтереси. Управління соціально-економічною

системою у визначеній мірі повинне бути завжди антикризовим.

Антикризове управління - це управління, у якому поставлено

певним чином передбачення небезпеки кризи, аналіз її симптомів, заходів для

зниження негативних наслідків кризи і використання її факторів для наступного

розвитку.

Можливість антикризового управління визначається в першу

чергу людським фактором. Усвідомлена діяльність людини дозволяє шукати і

знаходити шляхи виходу з критичних ситуацій, концентрувати зусилля на вирішенні

найбільш складних проблем, використовувати накопичений, у тому числі

тисячоріччями, досвід подолання криз, пристосовуватися до виникаючих ситуацій.

Крім того, можливість антикризового управління визначається і знанням

циклічного характеру розвитку соціально-економічних систем. Це дозволяє

передбачати кризові ситуації, готуватися до них. Найбільш небезпечними є

несподівані кризи.

Необхідність антикризового управління визначається цілями

розвитку. Наприклад, виникнення кризових ситуацій в екології, що загрожують

існуванню людини, її здоров'ю, змушує шукати і знаходити нові засоби

антикризового управління, до якого відноситься і прийняття рішень про зміну

технології.

Так, атомна енергетика - область діяльності з підвищеною

небезпекою кризових ситуацій. І тут антикризове управління виражається в

необхідності підвищення професіоналізму технічного персоналу, зміцненні

дисципліни, пошуку нових технологій та інше.

Проблематика антикризового управління велика і різноманітна.

Усю сукупність проблем можна представити чотирма групами.

Перша група включає проблеми розпізнавання передкризових

ситуацій. Це непроста справа - своєчасно побачити настання кризи, знайти її

перші ознаки, зрозуміти її характер. Від цього залежить запобігання кризи. Але

не тільки від цього. Механізми запобігання кризи треба побудувати і запустити в

дію. І це теж проблема управління. Але не всі кризи можна запобігти, багато які

з них треба пережити, перебороти. І це досягається за допомогою управління.

Воно вирішує проблеми життєдіяльності організації в період кризи, сприяє виходу

з кризи і ліквідації її наслідків.

Друга група проблем антикризового управління зв'язана з

ключовими сферами життєдіяльності організації. Це насамперед методологічні

проблеми її життєдіяльності. У процесах їхнього вирішення формулюються місія і

ціль управління, визначаються шляхи, засоби і методи управління в умовах

кризової ситуації. Ця група включає комплекс проблем фінансово-економічного

характеру. Наприклад, в економічному антикризовому управлінні виникає

необхідність визначення типів диверсифікованості чи виробництва проведення

конверсії. Це вимагає додаткових ресурсів, пошуку джерел фінансування. Існують

також проблеми організаційного і правового змісту, безліч

соціально-психологічних проблем.

Проблематику антикризового управління можна представити й у

диференціації технологій управління (третя група проблем). Вона включає в

самому загальному вигляді проблеми прогнозування криз і варіантів поводження

соціально-економічної системи в кризовому стані, проблеми пошуку необхідної

інформації і розробки управлінських рішень. Проблеми аналізу й оцінки кризових

ситуацій також мають велике значення. Тут існує безліч обмежень за часом,

кваліфікації персоналу, недостатності інформації й інше. У цій же групі можна

розглядати і проблеми розробки інноваційних стратегій, що сприяють виходу

організації з кризи.

Четверта група проблем включає конфліктологію і селекцію

персоналу, що завжди супроводжує кризові ситуації.

Не можна упускати зі структури антикризового управління і

проблеми інвестування антикризових заходів, маркетингу, а також проблеми

банкрутства і санації підприємств. Антикризове управління складом своїх типових

проблем відбиває та обставина, що воно є особливим типом управління, що володіє

як загальними для управління рисами, так і специфічними його характеристиками.

Однією з характеристик усякого управління є його предмет. В

узагальненому вигляді предметом управління завжди виступає діяльність людини.

Управління організацією - це управління спільною діяльністю

людей. Ця діяльність складається з безлічі проблем, що так чи інакше

вирішуються самою цією діяльністю або в її процесі. Тому предмет управління при

більш конкретному його розгляді можна представити як сукупність проблематики

діяльності людини. Саме в такий спосіб виділяється стратегічне управління,

екологічний менеджмент і інше.

Антикризове управління має предмет впливу - проблеми та передбачувані

і реальні фактори кризи, тобто всі прояви непомірного сукупного загострення

протиріч, що викликають небезпеку крайнього прояву цього загострення, настання

кризи.

Будь-яке управління у визначеній мірі повинне бути

антикризовим і тим більше ставати антикризовим у міру вступу в смугу кризового

розвитку організації. Ігнорування цього положення має значні негативні

наслідки, урахування його сприяє безболісному, «оксамитному» проходженню

кризових ситуацій.

Суть антикризового управління виражається в наступних

положеннях:

кризи можна передбачати, очікувати і викликати;

кризи у визначеній мірі можна прискорювати, випереджати,

відсувати;

до криз можна і необхідно готуватися;

кризи можна пом'якшувати;

управління в умовах кризи вимагає особливих підходів, спеціальних

знань, досвіду і мистецтва;

кризові процеси можуть бути до визначеної межі керованими;

управління процесами виходу з кризи здатне прискорювати ці

процеси і мінімізувати їх наслідки.

Кризи різні і управління ними може бути різним. Це

різноманіття крім іншого виявляється в системі і процесах управління

(алгоритмах розробки управлінських рішень) і особливо в механізмі управління.

Механізм управління, що характеризує засоби впливу, також має

свої особливості. Не завжди звичайні засоби впливу дають необхідний ефект у

передкризовій або кризовій ситуації.

В механізмі антикризового управління пріоритети повинні

віддаватися:

мотивуванню, орієнтованому на антикризові заходи, економії

ресурсів, запобіганню помилок, обережності, глибокому аналізу ситуацій, професіоналізму

й іншому;

установкам на оптимізм і впевненість, соціально-психологічну

стабільність діяльності;

інтеграції по цінностях професіоналізму;

ініціативності у вирішенні проблем і пошуку найкращих

варіантів розвитку;

корпоративності, взаємоприйнятності, пошуку і підтримці

інновацій.

Усе це в сукупності повинне знайти відображення в стилі

управління, який треба розуміти не тільки як характеристику діяльності

менеджера, але і як узагальнену характеристику всього управління. Стиль

менеджменту кризових ситуацій повинен характеризуватися: професійною довірою,

цілеспрямованістю, антибюрократичністю, дослідницьким підходом,

самоорганізацією, прийняттям відповідальності.

Існують різні стратегії антикризового управління. Найбільш

важливими є наступні:

попередження кризи, підготовка до її появи;

вижидання зрілості кризи для успішного вирішення проблем її

подолання;

протидії кризовим явищам, уповільнення їх процесів;

стабілізації ситуацій за допомогою використання резервів,

додаткових ресурсів;

розрахованого ризику;

послідовного виходу з кризи;

передбачення і створення умов усунення наслідків кризи.

Вибір тієї чи іншої стратегії визначається характером і

глибиною кризи.

Розвиток управління повинен супроводжуватися підвищенням його

ефективності. У свою чергу, підвищення ефективності управління визначається

зростанням його потенціалу, можливістю позитивних змін, наявністю необхідних

ресурсів і умов їхнього використання. В тенденціях зміни потенціалу й

ефективності управління також криються небезпеки кризи. Антикризове управління

так само, як і будь-яке інше, може бути малоефективним або більш ефективним.

Ефективність антикризового управління характеризується ступенем досягнення

цілей пом'якшення, локалізації або позитивного використання кризи в зіставленні

з витраченими на це ресурсами. Важко оцінити таку ефективність у точних

розрахункових показниках, але побачити її можна при аналізі і загальній оцінці

управління, його успішності або прорахунків.

Можна виділити основні фактори, що визначають ефективність

антикризового управління. Їхнє розуміння і диференціація допомагають його

аналізувати й успішно здійснювати.

. Професіоналізм антикризового управління і спеціальна

підготовка. У даному випадку мається на увазі не тільки загальний

професіоналізм управління, що безумовно необхідний, але і ті професійні знання

і навички, що відбивають особливості антикризового управління. Такий

професіоналізм народжується в процесах спеціального навчання, цілеспрямованого

акумулювання досвіду і розвитку мистецтва управління в критичних ситуаціях.

Антикризове управління повинне стати необхідним елементом будь-якого

управління: стратегічного, виробничого, екологічного, фінансового та іншого.

. Мистецтво управління, дане природою і придбане в процесі

спеціальної підготовки, слід виділити особливо в переліку факторів ефективності

антикризового управління. У багатьох кризових ситуаціях індивідуальне мистецтво

управління є вирішальним чинником виходу з кризи або її пом'якшення. Тому для

антикризового управління особливо важливо проводити психологічне тестування

менеджерів, відбирати такі особистості, які здатні чуйно реагувати на

наближення кризи і керувати в екстремальних ситуаціях.

. Методологія розробки ризикованих рішень. Така методологія

повинна бути створена й освоєна, тому що вона значною мірою визначає такі

якості управлінських рішень, як своєчасність, повнота відображення проблеми,

конкретність, організаційна значимість. Ці властивості мають особливе значення

в антикризовому управлінні.

. Науковий аналіз обстановки, прогнозування тенденцій. Ці

фактори не можуть не впливати на ефективність антикризового управління. Бачення

майбутнього і не суб'єктивне, а засноване на точному, науково обґрунтованому

аналізі дозволяє постійно тримати в полі зору всі прояви кризи, що наближається

або проходить.

. Важливим фактором ефективності антикризового управління є

також корпоративність, що в організації або фірмі може виявлятися в різному

ступені. Корпоративність - це розуміння і прийняття всіма працівниками цілей

організації, готовність самовіддано працювати для їх досягнення, це особливий

вид інтеграції всіх ділових, соціально-психологічних і організаційних відносин,

це внутрішній патріотизм і ентузіазм.

. Лідерство також входить у сукупність факторів ефективного

антикризового управління. Але не всяке лідерство. Існує безліч його відтінків і

модифікацій. Лідерство визначається не тільки особистістю менеджера, але і

сформованим стилем роботи, структурою персоналу управління, зміцнілою довірою

до менеджера, авторитетом влади, упевненістю. Опора на лідерство може зіграти

вирішальну роль у подоланні кризи або її пом'якшенні. Але для цього необхідний

пошук і проектування лідерства. Це звучить незвичайно, але буде зрозумілим,

якщо мати на увазі, що лідерство - це не тільки особистість менеджера, але і

характеристика всієї системи управління, характеристика організації управління.

. Особливу роль в ефективності антикризового управління

грають оперативність і гнучкість управління. У кризових ситуаціях часто виникає

потреба у швидких і рішучих діях, оперативних засобах, зміні управління по

ситуаціях, що складаються, адаптації до умов кризи. Інерційність у цьому

випадку може відігравати негативну роль.

. Стратегія і якість антикризових програм. У багатьох

ситуаціях можлива потреба в зміні стратегії управління й у розробці спеціальних

програм антикризового розвитку. Якість програм і стратегічних установок можуть

бути різними. Від цього не може не залежати антикризове управління.

. Окремим пунктом необхідно виділити людський фактор. У

визначеній мірі він відбиває фактори корпоративності і лідерства, мистецтва

управління. Але для антикризового управління необхідно мати на увазі, що існує

поняття антикризової команди - найближчих помічників антикризового менеджера,

що можуть користуватися його особливою довірою і здатні узгоджено і

цілеспрямовано здійснювати програму антикризового управління.

. Значним фактором ефективності антикризового управління є

система моніторингу кризових ситуацій. Вона являє собою спеціально організовані

дії по визначенню імовірності і реальності настання кризи і необхідна для її

своєчасного виявлення і розпізнавання. Причому дуже ефективними тут можуть бути

використання комп'ютерів і робота спеціалізованих операторів.

1.2

Характеристика антикризової стратегії

На рівні стратегічного менеджменту часто використовують

стратегію відновлення, коли напрямок діяльності, яку треба зберегти і

розвинути, знаходиться в кризовому стані, їхньою метою є якнайшвидше виявлення

і ліквідація джерел конкурентної і фінансової слабкості фірми.

Тут головним є діагностика причини незадовільного

функціонування фірми:

Чи є таке становище результатом несподіваного падіння обсягу

продажів через погіршення неополітичної кон'юнктури?

Чи вдало обрана конкурентна стратегія фірми?

Чи не занадто великим є розмір існуючого боргу?

Чи добре реалізується вдала стратегія?

Чи не занадто високий рівень постійних витрат?

Чи не уступили супернику конкурентні переваги?

У цьому випадку необхідно визначити, чи можна врятувати

бізнес, чи ситуація безнадійна. Дуже важливо зрозуміти, які існують труднощі і

наскільки серйозні стратегічні проблеми, тому що різні діагнози ведуть до

вибору різних відбудовних стратегій.

Найбільш розповсюдженими причинами виникнення кризових

ситуацій є наступні:

занадто великий розмір боргу;

переоцінка росту перспектив продажів;

ігнорування негативного впливу агресивних спроб

"купити" частку ринку за рахунок значного зниження цін;

високий рівень постійних витрат через нездатність раціонально

використовувати виробничі потужності;

ставка на технологічний прорив у довгостроковій перспективі

(через тривалий період часу);

ставка на дослідження і розробку (великі вкладення) для

зміцнення конкурентної позиції і прибутковості, а також невдача в розробці

ефективних нових товарів;

часта зміна стратегій (тому що попередні стратегії не працюють);

уступання конкурентних переваг більш щасливим суперникам.

Розв'язання даної проблеми й успішне відновлення бізнесу може

включати наступні дії:

перегляд поточної стратегії;

вживання заходів для збільшення доходів;

послідовне зниження витрат;

продаж частини активів з метою збільшення наявних засобів для

збереження частини бізнесу, що залишився;

використання комбінації цих дій.

Перегляд стратегії. Якщо фірма зазнає невдачі внаслідок

невірної стратегії, то завдання перегляду може бути розв'язане шляхом:

зрушення в сторону нового конкурентного підходу для

відновлення позиції фірми на ринку;

перегляду внутрішніх операцій і функціональних стратегій

(тобто стратегій у різних галузях діяльності) для забезпечення кращої підтримки

загальної ділової стратегії;

злиття з іншою галузевою компанією і проходження переглянутої

стратегії, що базується на загальному потенціалі;

скорочення кількості продуктів і кола клієнтів до рівня, що

ідеально підходить нинішнім можливостям фірми.

Найбільш придатний варіант дій залежить від переважаючих умов

галузі, сильних і слабких сторін фірми, її конкурентних можливостей стосовно

суперників і від серйозності кризи. Перегляду стратегії передує аналіз

становища в галузі основних конкурентів, власної конкурентної позиції фірми, її

досвіду і ресурсів. Як правило, перегляд стратегії повинен бути пов'язаний із

сильними сторонами компанії і її конкурентними можливостями і спрямований на

зміцнення ринкових позицій.

Збільшення доходів. Зусилля стратегії відновлення по

збільшенню доходів націлені на забезпечення росту обсягу продажів. Існує кілька

можливостей збільшення доходів: зниження цін, посилення просування товару на

ринок, збільшення зусиль зі збуту, розширення переліку послуг споживачам,

швидке удосконалювання товару. Вживати заходів для збільшення доходів і обсягу

продажів необхідно, коли:

у бюджеті не передбачене скорочення витрат і стабілізація

точки беззбитковості;

засобом для відновлення прибутковості є збільшення

використання наявних потужностей.

Найбільш швидким шляхом збільшення короткострокових доходів у

випадку, коли еластичність попиту за ціною невелика, є підвищення цін, а не

збільшення обсягу продажів при зниженні цін.

Зниження витрат. Стратегії відновлення, спрямовані на

зниження витрат, найбільш ефективні в ситуаціях:

коли недосконалий ланцюжок цінностей фірми і структура витрат

досить гнучка для вживання радикальних заходів по їхньому виправленню;

коли неефективність дій піддається оцінці і коректуванню;

коли витрати фірми роздуті й існує багато джерел економії,

яка може бути швидко досягнута;

коли фірма близька до своєї точки беззбитковості.

"Затягування пояса" супроводжується скороченням

адміністративних витрат (чому приділяється особлива увага), виключенням з

ланцюжка цінності фірми неосновних і низькодохідних сфер діяльності,

модернізацією існуючих заводів і устаткування з метою збільшення

продуктивності, припиненням неосновних капітальних витрат і реструктуризацією

боргів з метою збільшення термінів їхніх виплат і скорочення витрат з виплати

відсотків.

Продаж активів. Стратегія продажів активів, скорочення

діяльності застосовуються в тих випадках, коли рух готівки вимагає особливої

уваги й у тому випадку, коли найбільш прийнятним шляхом генерування наявних

засобів є:

продаж частини активів фірми (заводів і устаткування, патентів,

землі, матеріально-виробничих запасів, дочірніх компаній);

скорочення діяльності (зняття з виробництва частини

продукції, що знаходиться в стадії спаду, закриття чи продаж старих

підприємств, скорочення чисельності працюючих, відхід з віддалених ринків,

скорочення послуг, наданих клієнтам і т.д.).

Іноді фірми, що знаходяться в кризовому стані, продають

активи не для того, щоб позбутися від частини операцій і призупинити відтік

готівки, а щоб нагромадити фонди для збереження і зміцнення напрямків діяльності,

що залишаються у фірми. У цих випадках звичайно звільняються від активів,

пов'язаних з неосновною діяльністю фірми, щоб підтримати стратегічне

відновлення в ключових видах діяльності.

Комбіновані зусилля. Комбінація відбудовних стратегій звичайно

застосовується в кризових ситуаціях, що вимагають швидких рішень за широкими

напрямками. Також комбіновані дії часто використовуються при приході на роботу

нових менеджерів, яким надається воля в проведенні необхідних, з їхнього

погляду, змін. Чим складніше завдання, тим ймовірніше використання для його

розв'язання комплексу стратегічних ініціатив.

Зусилля фірм по відновленню - це дії з високим ступенем

ризику, що часто закінчуються провалом. Дослідження 64 компаній показало, що

спроби відновлення не принесли успіху більшості неблагополучних компаній у

восьми базових галузях. Багато компаній занадто довго чекають, перш ніж почати

відновлення. В інших немає достатніх засобів і підприємницького таланту, який

необхідний для конкуренції в повільно зростаючих галузях, що характеризуються

упертою боротьбою за частку ринку.

Конкуренти, що мають кращі позиції, просто виявляються

занадто сильні для того, щоб їх можна було перемогти в тривалій боротьбі один

на один. Навіть у випадку успіху, неблагополучні компанії повинні почати цілий

ряд спроб з відновлення і змін в управлінні, перш ніж буде остаточно відновлена

довгострокова конкурентна життєздатність фірми і її прибутковість.

Часто економічний механізм виникнення кризового стану

"запускається" поступово і зі швидкістю, що набігає, надплановими

відхиленнями рухається до фіналу.

Інакше кажучи, під впливом першопричин цих явищ починається

процес проходження (без додаткового імпульсу) одного за одним у визначеній

послідовності ланцюжка взаємозалежних економічних явищ (ефект падаючого

доміно), наприкінці якої настає завершальне явище - кризовий стан.

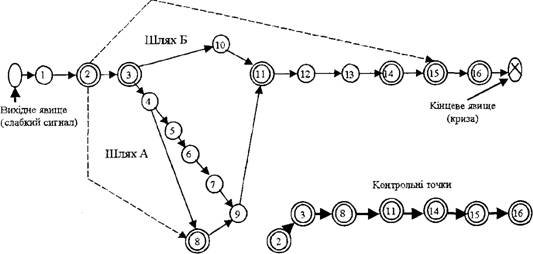

На рис. 1.1 наведений приклад такого ланцюжка. Вихідним

явищем у ній буде жорсткість умов одержання грантів на НІОКР нових товарів

фірми.

Рис. 1.1 Ланцюжок економічних явищ при управлінні за

контрольними точками

Події в наведеному ланцюжку розвиваються в такий спосіб:

. Збільшення витрат на проведення НІОКР власними силами фірми

або сторонніми організаціями на основі контракту.

. Зменшення прибутку, що залишається в розпорядженні фірми.

. Скорочення фінансових можливостей вирішення завдань

удосконалення стратегічного потенціалу фірми (СПФ) за елементами, безпосередньо

не пов'язаними із проведенням НІОКР нового товару.

. Одержання кредитів на удосконалення СПФ за елементами,

зазначеними у п. 3.

. Підвищення загального рівня СПФ за рахунок власних і

позикових засобів.

. Підвищення рівня конкурентного статусу фірми (КСФ).

. Збільшення прибутку за рахунок підвищення рівня КСФ.

. Ріст витрат фірми в зв'язку з необхідністю обслуговування

отриманого кредиту.

. Перехід конкурентної переваги фірми (КПФ) у фазу зрілості.

. Відсутність можливості одержання кредиту.

. Недостача засобів для підтримки КПФ на стабільному рівні.

. Зниження рівня КСФ.

. Зниження рівня КПФ.

. Падіння попиту на товари фірми.

. Зниження обсягу продажу товарів фірми.

. Зниження платоспроможності фірми.

Завершальне явище - банкрутство фірми.

У розглянутому ланцюжку виділені контрольні точки,

спостереженням за якими можна запобігти чи не допустити кризового стану фірми.

Проходячи по точках 2, 3, 8, 11, 14, 15, 16, сигнал про кризу, що насувається,

підсилюється. Кожна з цих точок повинна бути оцінена кількісно - у грошовому чи

натуральному вираженні.

Як видно з рисунка, у ланцюжку показані два можливих шляхи до

кризового стану: А і Б. У першому випадку (при одержанні кредиту) цей шлях

продовжується. Однак це може відбутися при наступних умовах:

ріст витрат виробництва, пов'язаний з обслуговуванням

кредиту, виявиться менш інтенсивним, ніж темп збільшення прибутку за рахунок

підвищення рівня КСФ (явища 8 і 7);

ріст витрат виробництва, пов'язаний з обслуговуванням

кредиту, виявиться істотно меншим, ніж зменшення прибутку, що залишається в

розпорядженні фірми (явища 8 і 2);

недостача засобів для підтримки КПФ на стабільному рівні буде

компенсуватися додатковими залученнями позикових засобів, що, в свою чергу, не

викликає зміни перших двох умов (явища 2, 3, 4, 8, 2). Ці умови відтворені на

рисунку у вигляді відповідних зворотних зв'язків.

Другий шлях (шлях Б) більш короткий. Отже, для того, щоб

запобігти швидкому настанню кризи, у даному випадку доцільно одержати кредит на

умовах, що дозволяють збалансувати витрати, пов'язані з обслуговуванням

кредиту, і прибуток, який можна одержати в результаті підвищення рівня

конкурентної переваги фірми. Було б недостатньо концентрувати зусилля тільки на

відхиленнях, тому що вони бувають як серйозні, так і незначні. Іноді дрібні

розбіжності в одних галузях мають більше значення, ніж великі розбіжності в інших.

Візьмемо, приміром, 5%-не відхилення від кошторису витрат на утримання

конторських службовців і 20%-не відхилення від кошторисної суми на поштові

відправлення. Перше може викликати серйозне занепокоєння керівника, а на друге

він не зверне уваги.

Отже, принцип контролю за відхиленнями повинен на практиці

поєднуватися з принципом контролю за критичними точками. Мало просто шукати

відхилення, потрібно шукати їх у цих точках. Не можна заперечувати той факт,

що, чим більше при контролі керівники зосереджуються на відхиленнях, тим

ефективніше буде сам контроль. Але найкращі результати будуть досягнуті тоді,

коли увага, в першу чергу, буде звернена на ті точки, що є критичними для

всього виробництва.

Контроль виправданий лише тоді, коли виявлені чи передбачені

відхилення від планів коректуються за допомогою додаткового планування,

організації, підбору кадрів, керівництва і лідерства. Контроль буде простою

забавою, якщо з нього не випливають коригувальні заходи за допомогою такої

функції регулювання. Необхідна адекватна система контролю, що дозволяє виявляти

ті місця, де відбуваються неполадки, хто несе за них відповідальність і подбає

про їхнє усунення.

З цією метою використовують встановлення нормативів, тобто

критеріїв для оцінки якості фактичної чи запланованої роботи.

Контроль простою операцією керуючий здійснює шляхом

особистого спостереження за ходом роботи. Однак для більшості видів робіт і

їхніх комплексів це неможливо через їхню складність, а також через зайнятість

керівника. Тому він повинен вибрати для контролю лише ті кроки, що заслуговують

на особливу увагу, і стежити за ними для того, щоб бути впевненим, що процес

проходить за планом.

Точки, намічені для контролю, повинні дійсно бути критичними,

тобто або являти собою обмежуючі фактори, або краще інших факторів показувати,

як виконуються плани. Маючи такі критерії, керівник зможе керувати великою

кількістю підлеглих, розширити діапазон управління і тим самим скоротити

витрати і поліпшити обсяг інформації.

Немає універсальних методів контролю, які підійдуть

будь-якому керівнику, що пояснюється специфікою підприємств і підрозділів,

розмаїтістю вироблених продуктів і послуг, а також безліччю планів, якими вони

керуються. Однак деякі види нормативів у критичних точках використовуються

досить широко, і кожен керівник повинен пристосовувати систему контролю до

своїх нестатків.

Ставлячи собі ряд питань, керуючий зможе знайти критичні

точки контролю. Вони можуть бути такими:

Які моменти відтворюють щонайкраще мету підрозділу?

За якими ознаками наочніше всього можна визначити, що ця мета

не виконується?

Які оптимальні методи оцінки серйозних відхилень?

Яким чином буде отримана інформація про тих, хто несе

відповідальність за ті чи інші неполадки?

Розробка яких нормативів вимагає найменших витрат?

Для яких нормативів добір інформації економічно виправданий?

Уміння вибрати критичні точки контролю - мистецтво

управління, і від нього залежить дієвість контролю і регулюючі заходи.

1.3

Особливості розробки антикризової стратегії

Глибина кризового стану і тривалість періоду, протягом якого

він настає, залежить від ряду факторів:

співвідношення кількості і сили вихідних економічних явищ;

кількості і ступеня впливу агентів зовнішнього і внутрішнього

середовища;

інтенсивності процесу виникнення проміжних економічних явищ;

співвідношення сили проміжних явищ.

Метою антикризового управління фірмою в малому бізнесі є

розробка і першочергова реалізація заходів, спрямованих на нейтралізацію

найбільш небезпечних шляхів у ланцюжках економічних явищ, що приводять до

кризового стану. Управління повинне поєднати стратегічний і тактичний аспекти.

Суть стратегічного управління полягає у вживанні заходів, що дозволяють

запобігти настанню кризи.

Тактичне управління має на меті розробку і реалізацію заходів

для виведення фірми з кризового стану.

Пізнання процесу руху фірми до кризи (банкрутства) можливе

лише на основі постійного спостереження за станом фірми і "каналами

зв'язку" фірми з зовнішнім середовищем. Раннє виявлення "слабких

сигналів" про погрозу кризи, що насувається, можливе при організації

безупинного сканування зовнішнього і внутрішнього середовища в малому бізнесі.

Основні розділи методичного плану здійснення процесу

сканування наступні:

перелік підданих спостереженню загальних і специфічних для

кожної фірми параметрів зовнішнього і внутрішнього середовища;

принципи кількісної і якісної оцінки зовнішніх сигналів про

стан і динаміку економічної, науково-технічної, екологічної, демографічної,

соціально-політичної кон'юнктури в національній економіці і її окремих галузях;

принцип кількісної і якісної оцінки внутрішніх сигналів про

стан і динаміку стратегічного потенціалу; конкурентного статусу фірми і

досягнутого рівня її конкурентної переваги на внутрішньому і зовнішньому

ринках;

періодичність спостереження встановлених параметрів стану

зовнішнього і внутрішнього середовища фірми і принципи розмежування щирих

сигналів - провісників кризового стану і так званих "фонових шумів",

що містять помилкові сигнали;

методи аналізу можливих наслідків, виявлених у процесі

спостереження вихідних економічних явищ й ініційованих ними ланцюжків проміжних

явищ, що можуть викликати кризовий стан малого підприємства;

методи визначення контрольних точок у ланцюжках явищ і

порядок спостереження за цими джерелами;

методи внутріфірмового економічного аналізу, що узагальнюють

результати спостережень за зовнішнім і внутрішнім середовищем фірми, й оцінка

результатів з погляду виконання місії фірми;

принципи вироблення антикризових управлінських рішень на

основі використання результатів спостережень і внутріфірмового економічного

аналізу.

Послідовність перерахованих розділів, власне кажучи, відбиває

порядок проведення комплексу робіт зі сканування зовнішнього і внутрішнього

середовища фірми в малому бізнесі і вироблення на цій основі антикризових

управлінських рішень.

Як було сказано вище, управлінські рішення з антикризового

управління приймаються на різних рівнях і стадіях.

На стадії стратегічного управління всі рішення приймаються

вищим керівництвом, а самі процеси антикризового менеджменту приймають різні

форми, в залежності від ступеня розвитку проблемних ситуацій, глибини розвитку

кризи і наявної системи управління. Однак головним завданням тут є здійснення

заходів для запобігання настання проблемних, особливо кризових і надзвичайних

ситуацій.

На стадії тактичного менеджменту також існує ряд підходів і

прийомів антикризового управління в малому бізнесі, основними з яких є

управління відхиленнями і метод управління в надзвичайних ситуаціях, що вимагає

перерозподілу функцій самого керівництва фірмою.

Управління відхиленнями - це система діяльності, заснована на

виявленні і доведенні до відома керівника тільки тієї інформації, яка

обов'язково вимагає його особистої уваги. Для цього відповідно вся інформація

поділяється на дві частини: питання, якими може займатися тільки керівник, і

питання, з якими може справитися і підлеглий.

В основі управління відхиленнями лежить система нормативів

стандартів діяльності фірми, що складаються відповідно до реальних умов і

прогнозу на майбутнє. На їхній базі формуються критерії і відхилення від планів

(нормативів, стандартів), що допускаються і якими варто керуватися при

прийнятті рішень.

Постійне спостереження за поточним станом справ дозволяє

виявити відхилення від норми стандартів і на основі зіставлення з фактичним

становищем прийняти рішення про необхідні дії для відновлення контролю над

подіями чи коректуванню самих нормативів у зв'язку зі зміною обстановки.

Відхилення в процесі досягнення намічених цілей можуть

виникати:

внаслідок невизначеності майбутнього і виникнення ситуацій,

які просто важко собі уявити;

через ігнорування можливості настання тих чи інших подій, про

які добре відомо;

через помилки виконавців, викликані як їхньою

некомпетентністю (відсутністю необхідних знань, досвіду чи втомою), так і

несумлінністю, злочинною недбалістю і т.п.;

через зовнішні причини, що не залежать від виконавців.

Для адекватної реакції на відхилення їх необхідно

"розсортувати" за термінами, ресурсами, кількісними і якісними

характеристиками.

При цьому керівник може почати наступні види коригувальних

дій:

залишити все, як є, якщо відхилення не грозять

катастрофічними наслідками, можливо, все втрясеться саме собою;

доручити підлеглим зайнятися виправленням становища в

оперативному порядку, якщо ситуація не дуже серйозна;

самому прийняти важливе управлінське рішення, засноване на

глибокому аналізі причин і наслідків.

Застосування методу управління відхиленнями, як і за

контрольними точками, дозволяє керівникам зосередитися на деяких найбільш

важливих проблемах, не розтрачувати даремно свої сили і здібності, не бути

"прив'язаним" до свого робочого місця. Воно скорочує кількість

прийнятих рішень, підвищує їхню обґрунтованість, дозволяє відвернути помилки,

що мали місце в минулому. Цей метод дає можливість ефективно використовувати

найбільш кваліфіковані кадри й уникати незапланованих ситуацій і дій.

Однак, управління відхиленнями часто розвиває в керівників

занадто формалізований підхід до справи і, при відсутності значних порушень,

створює почуття безпеки, може "приспати". Управління відхиленнями

вимагає створення особливої системи звітності, що не викликає в керівників

особливого ентузіазму, тому для економії часу вони часто, виходячи з удаваної

стабільності ділового життя, воліють використовувати поверхневу інформацію і

недостатньо надійні дані, що здатне викликати великі небезпеки.

Необхідно мати на увазі, що часто цей метод не дозволяє

врахувати небезпечні коливання в ряді факторів, наприклад, у поведінці

персоналу. Нарешті, він не звільняє керівників від необхідності приймати

рішення.

Управління відхиленнями в малому бізнесі ґрунтується на ряді

принципів, які необхідно враховувати при впровадженні цього методу в практику:

вироблення довгострокової стратегії, що базується не на

"життєвій мудрості" менеджера, а на документально підтверджених фактах

й умінні відрізнити головне від другорядного;

звільнення від забобонів і делегування підлеглим значної

частини повноважень на вироблення і прийняття рішень, розвиток в них звички до

самоконтролю, натиск на фахівців;

прагнення керівника до співробітництва з підлеглими;

використання управління відхиленнями для постійного

підвищення кваліфікації підлеглих.

Зрозуміло, що в таких умовах керівник повинен бути готовий до

інтенсивної і дуже складної й відповідальної роботи.

Розділ

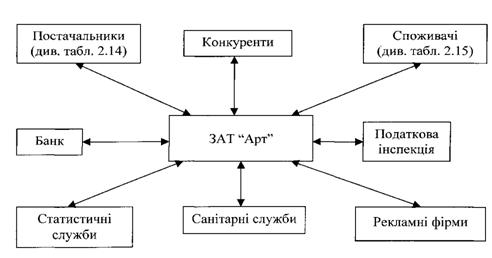

2. Аналіз фінансово-господарської діяльності ЗАТ “Сатурн”

2.1

Загальна характеристика та оцінка техніко-економічного стану ЗАТ

"Сатурн"

Закрите акціонерне товариство "Сатурн" було

засновано 14 липня 1993 року.

На момент утворення АТ статутний фонд підприємства становив

2300 грн., що явно не достатньо було для такого підприємства. Кількість

випущених акцій - 200, номіналом у 11,50 грн. ЗАТ являється акціонерним

товариством закритого типу і його діяльність регулюється Законом України

"Про господарські товариства". Воно має таку систему управління:

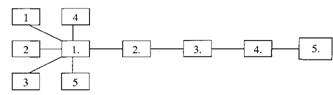

Органи управління товариства. Вищим органом управління

товариством являється загальні збори акціонерів, до компетенції яких

відносяться:

зміни статуту та статутного фонду;

призначення директорів;

затвердження річних результатів діяльності;

створення та ліквідація дочірніх підприємств або філіалів;

реорганізація та ліквідація товариства.

До складу загальних зборів акціонерів входять всі працівники

ЗАТ “Сатурн” 12 чоловік.

Товариство раз на рік проводить загальні річні збори

акціонерів незалежно від іншого типу зборів. Між загальними річними зборами не

може пройти більше 15 місяців. Річні збори акціонерів затверджують звіт

директорів, річний баланс, звіт прибутків та витрат; призначає директорів та

керівників товариства; призначає аудитора та встановлює оплату його послуг.

Питання на зборах вирішуються голосуванням - (одна акція - один

голос).

Збори призначають генерального (виконавчого) директора

(президента) товариства. Директор являється виконавчим органом товариства.

В період між зборами акціонерів директор керує всією

діяльністю товариства в межах компетенції, затвердженим статутом.

Ревізійна комісія. Загальні збори акціонерів у відповідності

з статутом обирають з числа акціонерів ревізійну комісію для контролю за

фінансово-господарською діяльністю товариства, в складі трьох чоловік з числа

працівників. Члени ревізійної комісії не можуть бути виконавчими директорами.

Перевірки здійснюються ревізійною комісією за дорученням загальних зборів

акціонерів, за власною ініціативою або на вимогу акціонерів, які володіють у

сукупності більше 10 % акцій.

Спостережна рада. Спостережна рада складається тільки з числа

акціонерів (також три особи з числа працівників) та виконує наступні функції:

представляє інтереси акціонерів в перерві між проведенням

загальних зборів;

контролює та регулює діяльність правління в межах своєї

компетенції, визначеної статутом.

|

Контролюючий орган

Ревізійна комісія 3 особи

|

|

Вищий орган

Загальні збори акціонерів

|

|

Контрольно-управлінський

орган Спостережна Рада 3 особи

|

|

Виконавчий орган

Директор

|

|

|

Рис. 2.1 Органи управління товариства

Мета діяльності ЗАТ "Сатурн":

Задоволення попиту населення, підприємств і установ будь-якої

форми власності у товарах взуттєвої промисловості, сировині, послугах та інших

продуктах.

Одержання прибутку та використання його в інтересах учасників

та розвитку виробництва. У 1998 році відбулась перереєстрація і за рахунок

збільшення частки учасників, статутний фонд теж було збільшено. На 20.01.2007

р. статутний фонд підприємства становив 42003 грн. Прибуток від діяльності має

розподілятись між учасниками товариства відповідно до їх частки вкладу.

Підприємство займається виготовленням підошов та колодок для

взуття. Воно починало свою діяльність з виготовлення дерев'яних колодок та

примітивних підошов для жіночого та чоловічого взуття. Пізніше, під впливом

науково-технічного прогресу, ринок цієї продукції збіднів, тому що на ринку

взуттєвої промисловості господарювали такі сильні конкуренти, як Білоруська

взуттєва фабрика. Київські взуттєві фабрики №1, №2 та №4 та Київська фабрика

"Полімер" і керівництво ЗАТ "Сатурн" вирішило спробувати

розширити сферу діяльності підприємства. У 2004 році асортимент продукції

розширився, і "Сатурн" почав виготовляти не тільки підошви та колодки,

а й каблуки , набійки, наклейки на взуття. Після вивчення ринку, було вирішено

орієнтувати виготовлення своєї продукції на замовлення, об'єм якої становить

приблизно 500-600 умовних пар, тому замовлення виконуються швидко, максимум 4

дні, і відразу відправляються замовнику. На складі запас продукції у обсягах

можливого виготовлення за 4 доби. Обладнання спеціалізоване. Один цех

розраховано на лиття різних видів каблуково-підошовної продукції, інший на

виготовлення колодкового виробництва. (Детальніше обладнання та його характеристики

будуть розглянуті нижче).

Рис. 2.2 Динаміка змін в асортименті продукції, що виробляє ЗАТ

"Сатурн" за 2004-2007 роки

Існує тісний взаємозв'язок між відділами та сумісництво при виконанні

певних функцій. Структура правління є досить гнучкою та мобільною, швидко

реагує на різні зміни, дозволяє зменшити час на передачу інформації, при

мінімальній чисельності персоналу використовувати його найбільш ефективно та

тримати фонд заробітної плати на невисокому рівні, що зменшує суму відрахувань

з фонду ЗП. Гнучка організаційна структура дає підприємству певні переваги, але

в той же час має певні недоліки: висока залежність від змін у зовнішньому

середовищі, низька спеціалізація, слабка соціальна захищеність працівників,

перевантаженість працівників підприємства поточною роботою, постійні стресові

ситуації, і є джерелом кризових ситуацій.

На підприємстві не існує чіткого розподілу обов'язків. Технічний

персонал (до якого відносяться: технік по виробництву каблуково-підошовної продукції,

технік колодкової продукції, литійник) займається безпосередньо виготовленням

матеріалу, часто відповідає за завантаження його у транспорт та доставку.

Технолог відповідає за розробку нових видів продукції. Бухгалтер

виконує також обов'язки економіста. Управлінський персонал крім своїх прямих

обов'язків, займається реалізацією продукції, пошуком нових клієнтів,

постачальників. Ці особливості пов'язані з тим, що "Сатурн" - це

підприємство, яке має зараз штат 12 осіб, а обсяг його роботи досить великий і

не відповідає такій кількості працівників. У 2007 році всього випущено 128216

умовних пар продукції, що в середньому складає 10684,67 умовних пар на

працівника.

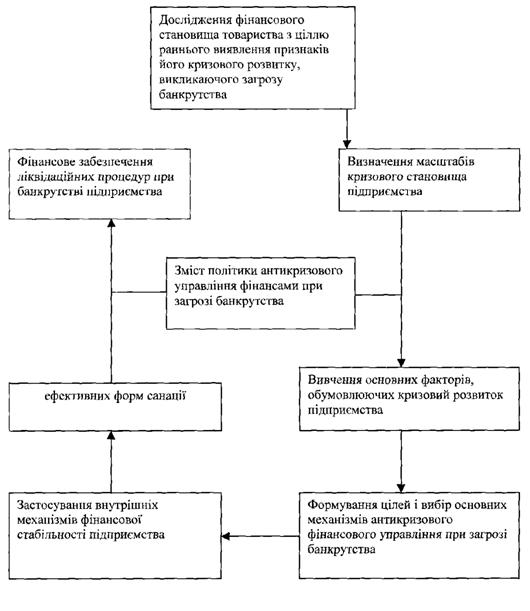

Для визначення чи є на даному підприємстві кризи та для їх

ідентифікації необхідно провести фінансовий аналіз за бухгалтерською,

статистичною звітністю та іншими документами. Аналіз проводимо у такому

порядку: аналіз майна підприємства, забезпеченістю власними засобами та

оборотними коштами, кредиторської та дебіторської заборгованості; аналіз ліквідності

та платоспроможності підприємства.

Підприємство орендує площі під адміністрацію та склади. Термін оренди

15 років, орендна плата становила на січень 2007 року 2153,43 грн. Майно

підприємства формувалось в останній час на прибутки від виробничої діяльності,

інших джерел формування майна підприємство не має. Виробниче обладнання було

придбане з виплатою у розстрочку. Проведемо аналіз становища підприємства за

2006 рік та 2007, для визначення чи є на даному підприємстві кризи та до якого

типу вони відносяться.

Аналіз майна підприємства.

У 2004 році відбулось зростання основних капіталів підприємства за

рахунок купівлі нового обладнання, підприємство зайнялось виробничою діяльністю

(див. табл. 2.1 та 2.3.). У 2006-2007 роках відбулась зміна структури майна

підприємства в бік зростання оборотних коштів і зменшення періоду оборотності

коштів від 78 днів до 62 днів (див. табл. 2.3.), що говорить про покращення

роботи підприємства та дає можливість йому активізувати свою діяльність. В той

же час відбувається збільшення у структурі балансу запасів (за 2005 рік на

42400 гривень) та зменшилась швидкість оборотності виробничих запасів (див.

табл. 2.1.), що зменшує мобільність підприємства і призводить до заморожування

оборотних коштів (для такого не малого підприємства, як "Сатурн"

гнучкість і мобільність є основними перевагами у діяльності, тому зростання

запасів є тривожним симптомом).

Таблиця

2.1

Загальна оцінка майна підприємства та його окремих складових

частин

|

Показники

|

Абсолютні величини

|

Питома вага

|

Зміни

|

|

На початок року

|

На кінець року

|

На початок року, %

|

На кінець року, %

|

У абсолют.

величинах

|

У питомих, %

|

|

2005 рік

|

|

1. Майно

|

90918

|

90063

|

-

|

-

|

-855

|

-

|

|

1.1 Імобільні кошти

|

0

|

77297

|

0

|

85,8255

|

77297

|

85,8255

|

|

1.2 Мобільні кошти

|

90918

|

1268

|

100

|

13,9547

|

-78350

|

-86,045

|

|

1.2.1 Запаси та

затрати

|

66416

|

3064

|

73,0504

|

3,40206

|

-63352

|

-69,648

|

|

1.2.2 Дебітор. заб.

|

12504

|

9498

|

13,7531

|

10,546

|

-3005

|

-3,2071

|

|

1.2.3 Грошові кошти

|

11998

|

5

|

13,1965

|

0,00555

|

-11993

|

-13,191

|

|

2006 рік

|

|

1. Майно

|

89800

|

202200

|

|

|

112400

|

|

|

1.1 Імобільні кошти

|

77300

|

82900

|

86,0802

|

40,999

|

5600

|

-45,081

|

|

1.2 Мобільні кошти

|

12500

|

119300

|

13,9198

|

59,001

|

106800

|

45,0812

|

|

1.2.1 Запаси та

затрати

|

3000

|

45400

|

22,453

|

42400

|

19,1123

|

|

1.2.2 Дебітор. заб.

|

9500

|

67800

|

10,5791

|

33,5312

|

58300

|

22,9521

|

|

1.2.3 Грошові кошти

|

0

|

6100

|

0

|

3,01682

|

6100

|

3,01682

|

|

2007 рік

|

|

1. Майно

|

202200

|

168800

|

|

|

-33400

|

0

|

|

1.1 Імобіл. кошти

|

82900

|

44500

|

40,999

|

26,3626

|

-38400

|

-14,636

|

|

1.2 Мобільні кошти

|

119300

|

124400

|

59,001

|

73,6967

|

5100

|

14,6957

|

|

1.2.1 Запаси та

затрати

|

45400

|

46300

|

22,453

|

27,4289

|

900

|

4,97591

|

|

1.2.2 Дебітор. заб.

|

67800

|

76900

|

33,5569

|

45,5569

|

9100

|

12,0259

|

|

1.2.3 Грошові кошти

|

6100

|

1100

|

3,0168

|

0,0168

|

-5000

|

-2,3651

|

|

|

|

|

|

|

|

|

Дебіторська заборгованість теж поступово зростає, у 2006 році

на 22 % порівняно з 2005 роком, у 2007 році вона зменшилась порівняно з 2006

роком, але зросла на кінець 2007 року на 9100 гривень. Зростання дебіторської

заборгованості пов'язано з падінням платоспроможності населення. Час

оборотності коштів у підприємств, що займаються реалізацією значно зріс, це є

ще одним фактором. Цей фактор зменшує оборотність капіталу ЗАТ

"Сатурн" та обсяги продукції, що реалізується та викликає кризу

реалізації та фінансову кризу. Це негативно впливає на діяльність підприємства.

У розпорядженні підприємства на кінець 2007 року знаходилось

господарських коштів на суму 168800 гривень, це на 33400 гривень менше, ніж на

кінець 2006 року. Їх зменшення відбулось в основному за рахунок вибуття

основних засобів (повернуто частину купленого раніше обладнання в зв'язку з

неможливістю виплати кредиту) на суму 42500 гривень. З 2006 року коефіцієнт

зносу основних засобів зріс на 16,9%, але цей показник не говорить про фактичне

погіршення технічного стану основних засобів, тому що не враховується час

роботи обладнання, а показує економічну зміну вартості основних засобів. На

кінець 2007 року нові основні засоби становлять 19,7% від основних засобів на

кінець року. Обладнання підприємства поступово оновлюється. На кінець 2007 року

вибуло 47% основних засобів, а введено в дію 19,7% від основних засобів на

кінець року. З 2006 року по 2007 рік відбулось зростання оборотних засобів у

2006 році на 106800 грн., а у 2007 році на 5100 грн. Причинами зміни оборотних

коштів у частки їх збільшення можуть бути:

прибуток після сплати податків;

амортизаційні відрахування;

приріст власних коштів;

збільшення заборгованості по кредитах та позиках;

збільшення зобов'язань по кредиторській заборгованості та

інші. Визначимо ті причини, що мали місце у нашому випадку:

прибуток після сплати податків збільшив оборотні кошти у 2006

році на 4000 грн., у 2007 році на 1900 грн.;

нарахована амортизація у 2007 році на суму 7600 грн.;

за рахунок приросту власних коштів оборотні засоби зросли у

2007 році на суму 2700 грн., а у 2006 році зменшились з причини зменшення

власних коштів на 1900 грн.

У 2006 році значно зросла кредиторська заборгованість на

80800 грн., а за 2007 рік на 2700 грн., що збільшило оборотні засоби, але це

зростання навряд чи можна вважати позитивним.

Вартість майна підприємства зменшилась за звітний період на

33400 грн. (див. табл. 2.2). Власні кошти підприємства збільшились на 18600

грн. Збільшення активів підприємства може відбуватись за збільшенням поточних

зобов'язань. Кредиторські зобов'язання зменшились на 36000 грн. За рахунок

зменшення кредиторської заборгованості та відсутності поточних зобов'язань сума

позичкових коштів зменшилась на 36000 грн. (див. табл. 2.2). Це покращує

структуру балансу і дає можливість підприємству взяти нові кредити для

збільшення реклами та впровадження нових видів продукції.

Таблиця

2.2

Аналіз джерел коштів, вкладених у майно підприємства на 2007

рік

|

Показники

|

На початок року

|

На кінець року

|

Зміни за звітний

період

|

|

1. Майно

|

202200

|

168800

|

-33400

|

|

2. Власні кошти

|

3600

|

22200

|

18600

|

|

% до майна

|

1,78042

|

13,15166

|

11,3712

|

|

2.1 Власні оборотні

кошти

|

-34000

|

7000

|

41000

|

|

% власних коштів

|

-944,44

|

31,53153

|

975,976

|

|

3. Запозичені кошти

|

182,600

|

146600

|

-36000

|

|

% до майна

|

90,3066

|

86,84834

|

-3,4583

|

|

3.1 Довготермінові

зобов'язання

|

29300

|

29300

|

0

|

|

% запозичених

коштів

|

16,046

|

19,98636

|

3,94036

|

|

3.2 Поточні

зобов'язання

|

0

|

0

|

0

|

|

3.3 Кредиторська

заборгованість

|

153300

|

117300

|

-36000

|

|

% запозичених

коштів

|

83,954

|

80,01364

|

-3,9404

|

Рентабельність активів (майна) підприємства на кінець 2007

року становить 1 грн. 13 коп. з кожної гривні вкладеної в майно підприємства.

рік та першу половину 2006 року підприємство мало поточні

зобов'язання на суму 13018 грн., з якими розрахувалось у кінці 2006 року,

взявши довготермінову позику, для виплати зобов'язань та розширення випуску

продукції за асортиментом, з якою не розрахувалось до кінця 2006 року. При

аналізі балансу виявлена загальна тенденція управління коштами підприємства -

відсутність довгострокових фінансових вкладень, що викликано постійною нестачею

грошей на підприємстві і вкладанням їх у оборот.

Оцінка ліквідності підприємства

Оцінку ліквідності підприємства почнемо з визначення

коефіцієнта покриття, що відображає загальну ліквідність; за нормативами

поточні активи повинні перевищувати поточні зобов'язання у 2 рази. За 2006 рік

на 1 грн. поточних зобов'язань припадає 0,78 грн. поточних активів, у 2007 році

1,5 грн. Дані коефіцієнти не входять в норму, тому загальна ліквідність

підприємства є недостатньою. Це співвідношення 0,8:1 передбачає майже рівне

співвідношення поточних активів і короткострокових та термінових зобов'язань,

але знаючи різний ступінь ліквідності активів, можна сказати що не всі активи

будуть реалізовані терміново та не за повну вартість, з цього випливає поява

фінансового ризику, пов'язаного з тим, що підприємство буде неспроможне платити

за рахунками. Необхідно поступово з прибутків виплачувати найбільш термінові

пасиви, зменшуючи їх. Найбільш ліквідні активи не перекривають найбільш

термінові пасиви (див. табл. 2.5) ні в 2006, ні в 2007 роках.

Далі розглянемо коефіцієнт ліквідності (див. табл. 2.4).

Нормальним на практиці вважається співвідношення 0,5:1, в

даному випадку воно не виконується, але показник ліквідності трошки збільшився,

та це трапилось за рахунок зростання дебіторської заборгованості (див. дод. 1.

та табл. 2.1), що свідчить про великі фінансові проблеми даного підприємства.

За допомогою коефіцієнта абсолютної ліквідності встановлюємо,

яка частина короткотермінових боргових зобов'язань може бути погашена негайно;

у 2006 році 3,98%, у 2007 році 0,95% (табл. 2.4). Частину поточних зобов'язань

можна покривати за рахунок власних оборотних коштів, у 2006 році цих

зобов'язань не було, а у 2007 році їх сума становила 29300 грн.

Таблиця

2.4

Оцінка ліквідності та платоспроможності

|

Показник

|

Результат

|

|

2006

|

2007

|

|

1. Власні оборотні

кошти

|

-3400

|

29300

|

|

2. Коефіцієнт

покриття

|

0.77

|

1.05

|

|

3. Коефіцієнт

швидкої ліквідності

|

0.40471

|

0.53274

|

|

4. Коефіцієнт

абсолютної ліквідності

|

0.03979

|

0.00938

|

|

5. Частка оборотних

коштів в акт.

|

0.59001

|

0.73697

|

|

6. Частка

виробничих запасів у поточних активах

|

0.38055

|

0.37219

|

|

7. Коефіцієнт $

платоспроможності

|

0.03979

|

0.00938

|

|

8. Коефіцієнт

розрахунку платоспроможності

|

0.64971

|

0.84655

|

|

9. Коефіцієнт

ліквідної платоспроможності

|

0.80283

|

0.70722

|

На 2007 рік ліквідність ЗАТ "Сатурн" порівняно з

2006 роком зросла, але вона продовжує залишатись нижче норми. Показники

ліквідності балансу не відображають у повній мірі платоспроможність

підприємства, для цього необхідно розрахувати коефіцієнти платоспроможності

(див. табл. 2.4).

Коефіцієнт грошової платоспроможності становить на кінець

2007 року 0.00938, що вище порівняно з кінцем 2006 року - 0.03979. Це означає,

що на кінець 2007 року може бути погашено 0.9% короткострокових платіжних

зобов'язань. Хоча строки по платежам наступають не одночасно, однак на даному

підприємстві низький рівень грошової платоспроможності. Це викликано низькими

прибутками, великою кредиторською та дебіторською заборгованістю.

Коефіцієнт розрахункової платоспроможності на кінець 2007

року теж збільшився і становить 0.84655, але це відбулось за рахунок зростання

дебіторської заборгованості, що не говорить про покращення фінансового

становища на підприємстві. Він показує, що при мобілізації на покриття платежів

не тільки грошові кошти, але й розрахункові кошти, готову продукцію,

дебіторську заборгованість та інші активи, які можна реалізувати на кінець

періоду, засоби на 85% покривали б платіжні зобов'язання. Це свідчить,

теоретично, про можливі позитивні зміни у фінансовому становищі підприємства.

Однак підприємство на кінець 2007 року мало заборгованість, що перевищує рівень

його оборотних засобів на 29.28%, а також дані про низьку імовірність

позитивного розвитку подій, позначених вище, можна ідентифікувати фінансову

кризу підприємства. Теоретично таке підприємство може вважатись потенційним

банкрутом. В основному підприємство не ліквідне за рахунок великої суми

найбільш термінових пасивів, що починаючи з 2006 року до кінця 2007 року зросла

на 31800 грн. На підприємстві майже не займаються управлінням фінансовими

активами та пасивами. З аналізу фінансового стану підприємства випливає, що ЗАТ

"Сатурн" знаходиться у затяжній фінансовій кризі. Після розрахунків

коефіцієнтів ліквідності та платоспроможності можна більш ретельно визначити

можливі заходи щодо зміни ситуації на підприємстві. Щоб визначити причини її

виникнення та можливі заходи для виходу з кризи проаналізуємо діяльність ЗАТ

"Сатурн" детальніше.

2.2

Аналіз фінансового середовища підприємства

Основною підсистемою на кожному підприємстві є його

операційна система , яку треба дослідити та визначити її вплив на кризові явища

на підприємстві, об’єкті аналізу. Роботи, необхідні для безпосереднього

виготовлення продукції здійснюються в двох цехах площею: один 200 м2

і другий 220 м2. (Проблема: постійно відчувається нестача вільних

виробничих площ, для зберігання інгредієнтів перед безпосереднім

використанням).

Продукція виготовляється на 4 видах обладнання.

А2-ШФЗ-формовочно-відсадна машина, за допомогою якої виробляються підошви.

Лінія по виробництву підошов АПКОО ТСПУУ 2153499001-95.

За даними технолога за 2006 рік обладнання в середньому

використовувалось на 17,81% від можливих і 35,6% від запланованих. Собівартість

продукції залежить від обсягу випуску взуттєвої продукції за місяць,

розподіляються витрати пропорційно питомій вазі виробленої продукції, тому

собівартість постійно змінюється.

Так як приміщення спеціально не пристосоване до виробництва

взуттєвої продукції, воно потребує певних переробок: налагодження вентиляції,

прокладення додаткової електропроводки, відокремлення кабінетів для технологів

і т.д. А встановлення додаткового обладнання використало площі, що залишались

вільними. Тому зараз стоїть проблема розширення приміщень. Але оренда

додаткових площ негативно вплине на становище підприємства, збільшуючи

собівартість продукції.

Виробничий процес. Виробництво підборної та підошовної

продукції здійснюється за певною послідовністю операцій (див. рис. 2.3).

Підготовчий етап:

. Дозування сухих компонентів (компоненти для набойок).

. Приготування рідких та сипучих добавок, в залежності від

призначення продукції (епоксидні смоли та розчини).

. Переробка відбракованої продукції (процес подрібнення і

після цього ця продукція знову поступає у виробництво нової продукції).

. Підготовка обладнання для формування та відлиття необхідної

продукції.

. Закладка матеріалу, необхідного для плавлення у форми.

Виробництво:

.1 По транспортеру необхідний матеріал подається у печі

(безперервний процес).

.2 Процес плавлення поліетилену в печах.

.3 Після плавильних печей продукція переправляється в

термопласт автомати, з яких під тиском формувальна маса заповнює відповідні

прес-форми (цей процес безперервний).

.4 Процес охолодження (охолоджена продукція після всього

потрапляє на транспортер і переправляється у необхідні лотки).

.5 Розфасовування продукції.

Рис. 2.3 Послідовність операцій виробництва підборної та

підошовної продукції

Основні проблеми виробничого циклу - це ручна праця у

операціях 1-4 та нестача площ, що породжують тісноту для розміщення тари, яка

використовується для формування сировини і зберігання компонентів.

Контроль якості продукції

Висока конкуренція на ринку вимагає високої якості товару.

Контроль за якістю товару починається з розробки та дотримання рецептури

виготовлення продукції та закупівлі сировини. ЗАТ "Сатурн" намагається

закупляти сировину тільки високої якості у перевірених постачальників, з

прикладеними сертифікатами якості та відповідності. Дотримання точної рецептури

та технології приготування вимагає необхідність отримання продукції з

відповідними зовнішніми та внутрішніми даними та дотримання норм витрат

сировини. Якщо продукція не відповідатиме вимогам, що до неї ставляться

споживачами, зменшується обсяг його реалізації. Подібний приклад вже був з

певним видом підошов. За відгуками розповсюджувачів - підошви мають належний

вигляд, але виникають проблеми, оскільки досить часто підошви починають

лопатись, тому необхідно закупляти сировину тільки високої якості.

Сертифікація продукції проводиться щорічно.

Радіаційно-гігієнічна оцінка продукції проводиться Київською міською

санітарно-епідеміологічною станцією кожні три місяці.

За ГОСТ 24915-87 проводиться перевірка технології

виготовлення продукції та за такими контрольними документами, як

"Технологічна інструкція по виробництву взуттєвої продукції". Вимоги

ГОСТ 21915-87 при транспортуванні, зберіганні вимог безпеки МБТ №5061-89

п.п.4.2.2., 5.26, 5.3.9. Такий жорсткий зовнішній контроль і постійний контроль

за дотриманням рецептури і технології виготовлення технологами підприємства

дозволяють постійно тримати високу якість продукції, тому реалізаційна криза не

зв'язана, у цьому випадку, з якістю продукції.

Розглянувши структуру та характеристику виробничої діяльності

товариства, проаналізуємо здійснення випуску та реалізації продукції ЗАТ

"Сатурн" за останні декілька років та зробимо висновки про фінансовий

стан товариства та на скільки скрутним є становище товариства в цілому.

Ідентифікуємо кризові явища та проведемо оцінку заходів

керівників підприємства щодо їх подолання.

У 2007 році всього випущено 128216 умовних пар продукції.

Найбільше було випущено підошов для жіночого взуття - 29619 ум. пар. Найменше

колодок для дитячого взуття. У червні 2007 року було вироблено 270259 умовних

пар продукції, що є найвищим показником. Протягом зимових місяців обсяг

виробництва взуттєвої продукції скорочується. Потужності завантажені на 17,81%

від можливих і 35,6% від запланованих, що відбивається на собівартості

продукції і її ціні.

Реалізовано продукції 131566 умовних пар. Найбільше - у

травні та вересні місяці (див. рис. 2.4. та 2.5.), найменше - у січні.

Реалізація продукції підприємства "Сатурн"

щомісячно протягом 2007 року зображена на рис. 2.4.

Рис. 2.4 Графік реалізації продукції по місяцях за 2007 рік

Реалізація продукції по видах за 2007 року зображена на рис. 2.5.

Рис. 2.5 Графік реалізації продукції по видах за 2007 рік

У 2007 році найкраще реалізовувалася підошовна продукція для чоловіків,

жінок, найгірше підошви для дитячого взуття 5820 ум. пар, також погано йшла

реалізація колодок та набойок для взуття. Але знімати їх з виробництва

недоцільно, тому що вони розширюють асортимент, тобто більшість замовників їх

все одно беруть у невеликій кількості, а попит на цю продукцію почав зростати

на кінець року.

Випуск і реалізація взуттєвої продукції змінюється в залежності від

пори року. Яскраво простежується сезонність, піки випуску приходяться на

червень та вересень (з квітня по червень спостерігається незначне накопичення

продукції на складі). Керівництво розраховує, що з травня по жовтень 2005 року

буде найактивніше замовлятися продукція. План базується на прогнозі, що

побудовано на досвіді та здоровому глузді. Їх передбачення є вірним. Піки

утворення запасів, які протягом наступного місяця повністю реалізуються. За

інший час випуск продукції майже співпадає з обсягами реалізації і запаси

незначні.

ЗАТ "Сатурн" проводить політику розширення асортименту

продукції, але обсяги реалізації не досягають необхідних розмірів, потужності

завантажені недостатньо, тому підприємство або змушене підвищувати ціни, або

отримувати збитки. З проведеного аналізу випливає наявність кризи збуту на

підприємстві у 2007 році. Попит на взуттєву продукцію дуже гнучкий і залежить

від ціни, тому підприємство намагається підвищувати ціни. Для отримання

прибутків необхідно підвищити реалізацію продукції, причому проводити

різнобічні розрахунки продовольчого ринку збуту.

На дод. 2. показано прогноз реалізації продукції на 2005 рік.

Найбільший обсяг реалізації прогнозується на жовтень та вересень 2005 року, але

вона низька порівняно з реалізацією у ці ж місяці 2007 року. Якщо цей прогноз

виправдається, то підприємство знову матиме недовантаження потужностей і

збитки, тому необхідно шукати шляхи збільшення реалізації продукції.

Далі розглянемо реалізацію продукції у другому півріччі 2007 року

(табл. 2.5) і порівняємо її з прогнозом. Найвищу частку у загальному обсязі

реалізації продукції у 2007 році займають каблуки для жіночого взуття - 60,61%.

Набійки для взуття випускаються з березня 2006 року Їх реалізація склала 11,04%

від загальної реалізації продукції за друге півріччя 2007 року. Заст. директора

по збуту прогнозує зростання реалізації набойок для взуття до 30% у вересні та

жовтні розраховуючи, що низька ціна і непогана якість зацікавлять замовників. У

2007 році знято з виробництва наклейки для взуття, як збитковий вид продукції.

Порівнявши фактичний обсяг реалізованої продукції 38412 ум. пара з

прогнозом на ці ж місяці - 45100 ум. пар можна зробити висновок, що враховуючи

25% взятих на несприятливі обставини прогноз близький до реальності. Щоб

отримувати прибуток, продукція підприємства має бути конкурентоспроможною на

ринку, для цього вона повинна бути якісною та мати низьку ціну. Попит на

взуттєву продукцію еластичний, тому причини зменшення реалізації продукції

фінансової кризи можуть знаходитись у собівартості товару. фінансовий антикризовий стратегія збут

Собівартість продукції протягом 2-х років постійно зростала, тому що

зростали ціни на сировину, матеріали, підвищувалась орендна плата за

електроенергію, зростали податки. У 2006 році планова вартість відповідала

фактичній або була трохи завищена.

Таблиця

2.5

Реалізація продукції ЗАТ "Сатурн" у другому

півріччі 2007 року

|

Назва

|

Місяць

|

|

липень

|

серпень

|

вересень

|

жовтень

|

листопад

|

грудень

|

разом

|

|

Підошви для

чоловічого взуття

|

410

|

1128

|

412

|

1704

|

1782

|

1425

|

6861

|

|

Підошви для

жіночого взуття

|

500

|

1180

|

580

|

1196

|

1254

|

1156

|

5866

|

|

Підошви для

дитячого взуття

|

20

|

148

|

328

|

152

|

247

|

254

|

12727

|

|

Каблуки для

чоловічого взуття

|

160

|

564

|

284

|

944

|

875

|

965

|

3792