Анализ системы управления затратами предприятия (на примере ОАО 'Тантал')

Содержание

Введение

. Общая характеристика ОАО «Тантал»

.1 Партнеры ОАО «Тантал»

.2 Сертификаты и лицензии предприятия

.3 Виды выпускаемой продукции и ее характеристика

. Аналитическая часть

.1 Анализ внешней среды ОАО «Тантал»

.1.1 Анализ внутренней и внешней среды SWOT - анализ

.1.2 Анализ внешней макросреды методом СТЕП-анализа

.2 Анализ финансово-хозяйственной деятельности ОАО «Тантал»

.2.1 Горизонтальный и вертикальный анализ баланса предприятия

.2.2 Анализ структуры и динамики прибыли до налогообложения

по данным отчетности

.2.3 Анализ формирования чистой прибыли

.2.4 Анализ состояния запасов предприятия

.3 Специальный анализ

.3.1 Анализ затрат по экономическим элементам

.3.2 Анализ затрат предприятия на 1 рубль товарной продукции

.3.3 Анализ системы управления затратами на ОАО «Тантал»

.4 Патентные исследования

. Проектная часть

.1 Технологический расчет

.1.1 Определение типа производства

.1.2 Анализ исходных данных

.1.3 Анализ базового технологического процесса

.1.4 Разработка и обоснование проектируемого технологического

процесса изготовления детали

.1.5 Расчет рациональных режимов резания

.1.6 Определение норм времени на разработанные операции

механической обработки ТП

.1.7 Технико-экономическое сравнение 2 вариантов механической

обработки ТП

.2 Безопасность технологического процесса

.3 Экология

.3.1 Анализ окружающей среды ОАО «Тантал» за 2010, 2011, 2012

года

.3.2 Мероприятие по снижению выбросов в атмосферу

. Обоснование экономической целесообразности предлагаемых

проектных мероприятий

.1 Замена станков 2Н135, 675 на 2Р135Ф2-1

.2 Замена упаковок из материала фанера 6 мм на упаковки из

материала фанера 4 мм для «Магнетрон-М143»

.3 Модернизация двигателей токарных станков ТПК-125

.4 Совершенствование системы управления затратами, путем

стимулирования сотрудников

.5 Итог по мероприятиям

Заключение

Список литературы

Введение

В ходе своей деятельности предприятие не обходится без

материальных и денежных затрат на то, чтобы воспроизводить основные фонды и

оборотные средства, производить и реализовывать продукцию, социально развивать

свой коллектив и другие. Рентабельность основной показатель работы предприятия.

Однако, этот показатель зависит от уровня затрат. Сумма затрат показывает,

сколько тратится предприятием на изготовление и выпуск продукции. Целесообразно

разделять (классифицировать) схожие затраты на определенные группы [1].

Данная тема актуальная тем, что для получения

наибольшей прибыли, необходимо минимизировать затраты, путем более точного и

тщательного анализа системы управления затратами.

Предмет дипломного проектирования - показатели,

характеризующие систему управления затратами предприятия, а также факторы,

влияющие на них.

Цель дипломного проектирования является разработка

мероприятий по совершенствованию системы управления затратами предприятия. Для

достижения цели дипломного проектирования необходимо:

- проанализировать технико-экономические показатели деятельности

предприятия за 3 года;

- проанализировать показатели, характеризующие затраты на

предприятии;

разработать технологический процесс производства детали

«Основание»;

проанализировать безопасность технологического процесса,

экологическую политику предприятия.

Объектом исследования является ОАО «Тантал».

1. Общая характеристика ОАО «Тантал»

Саратовское предприятие ОАО «Тантал» имеет весьма

богатую историю. Оно было основано в 1949 г. на базе танковых ремонтных

мастерских для выпуска электро- и радиоламп, а спустя 7-10 лет начался выпуск

широкой гаммы сверхвысокочастотных вакуумных и твердотельных генераторов,

являющихся элементной базой для сложнейших систем вооружения.

ОАО «Тантал» образовано в виде холдинга, который

объединяет более двух десятков предприятий. На нем используется вертикально

интегрированная матричная система управления, выпускающая и проектирующая

современные приборы, системы и оборудование для решения важнейших проблем ВПК,

аэрокосмической отрасли и промышленного освоения новых эффективных

отечественных энергосберегающих и импортозамещающих технологий и видов

продукции. На предприятии работают высококвалифицированные специалисты, которые

благодаря богатому опыту, быстро решают сложные научные и производственные

вопросы, требующие точного и качественного исполнения.

За время существования завода его возглавляли: Злобин

С. Н. (1949 год), Шевченко В.П. (1950-1953 г.г.), Васильев Г.В. (1953-1954

г.г.), Зинеев П.Е. (1954-1957 г.г.), Клишин А.А. (1957-1959 г.г.), Чуранов Г.Н.

(1959-1960 г.г.), Умнов Г.А. - генеральный директор (1960-1993 г.г.),

председатель совета директоров (1993-1997 г.г.), Томников Ю.М. - президент (1993-2000

г.г.), Ляшенко А.В. - председатель Совета директоров (1997 г. - по настоящее

время), Солопов А.А. - президент (2000 г. - по настоящее время).

1.1

Партнеры ОАО «Тантал»

У предприятия ОАО «Тантал» много партнеров, в число

которых входят:

-

министерство обороны Российской Федерации

<#"719858.files/image001.gif">

Рисунок

1: Темп роста активов и пассивов предприятия

Из

рисунка 1 видно, что наибольше темпы роста были у статьи капитал и резервы, а

наименьшие - у долгосрочных обязательств.

Горизонтальный

анализ предприятия представлен в таблице 5.

Таблица

5 - горизонтальный анализ предприятия

|

Наименование показателя

|

Сумма, тыс. руб.

|

2011/2010

|

2012/2010

|

2012/2011

|

|

2010 г.

|

2011 г.

|

2012 г.

|

Тыс. Руб.

|

Проц.

|

Тыс. Руб.

|

Проц.

|

Тыс. Руб.

|

Проц.

|

|

АКТИВ

|

|

1. Внеоборотные активы

|

788469

|

801531

|

816154

|

13062

|

1,66

|

27685

|

3,5

|

14623

|

1,82

|

|

Нематериальные активы

|

7398

|

6838

|

6271

|

-560

|

-7,6

|

-1127

|

-15,23

|

-567

|

-8,3

|

|

Основные средства

|

672046

|

685655

|

700867

|

13609

|

2,03

|

28821

|

4,3

|

15212

|

2,22

|

|

Финансовые вложения

|

107965

|

107887

|

107862

|

-78

|

-0,07

|

-103

|

-0,1

|

-25

|

-0,02

|

|

Отложенные налоговые активы

|

1060

|

1151

|

1154

|

91

|

8,58

|

94

|

8,88

|

3

|

0,26

|

|

2. Оборотные активы

|

668621

|

681798

|

688655

|

13177

|

1,97

|

20034

|

3

|

6867

|

1

|

|

Запасы

|

477702

|

495473

|

522669

|

17771

|

3,72

|

44967

|

9,41

|

27196

|

5,49

|

|

Дебиторская задолженность

|

168096

|

176831

|

161458

|

8735

|

5,2

|

-6638

|

-3,95

|

-15373

|

-8,7

|

|

Финансовые вложения

|

3479

|

3227

|

3142

|

-252

|

-7,23

|

-337

|

-9,69

|

-85

|

-2,63

|

|

Денежные средства

|

19344

|

6098

|

1386

|

-13246

|

-68,48

|

-17958

|

-92,83

|

-4712

|

-77,27

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

0

|

619

|

0

|

619

|

100

|

0

|

0

|

-619

|

-100

|

|

БАЛАНС

|

1457090

|

1483329

|

1504809

|

26239

|

1,8

|

47719

|

3,27

|

21480

|

1,45

|

|

ПАССИВ

|

|

|

3. Капитал и резервы

|

1189489

|

1213567

|

1190245

|

24078

|

2,02

|

756

|

0,06

|

-23322

|

-1,92

|

|

Уставный капитал

|

1459

|

1803

|

1803

|

344

|

23,58

|

344

|

23,58

|

0

|

0

|

|

Добавочный капитал

|

1168960

|

1192429

|

1168960

|

23469

|

2

|

0

|

0

|

-23469

|

-1,97

|

|

Резервный капитал

|

176

|

219

|

270

|

43

|

24,43

|

94

|

53,4

|

51

|

23,29

|

|

Нераспределенная прибыль

|

18894

|

19116

|

19212

|

222

|

1,17

|

318

|

1,68

|

96

|

0,5

|

|

4. Долгосрочные

обязательства

|

3459

|

3914

|

4478

|

455

|

13,15

|

1019

|

29,46

|

564

|

14,41

|

|

Отложенные налоговые

обязательства

|

3459

|

3914

|

4478

|

455

|

13,15

|

1019

|

29,46

|

564

|

14,41

|

|

5.Краткосрочные

обязательства

|

264142

|

265848

|

310086

|

1706

|

0,65

|

45944

|

17,39

|

44238

|

16,64

|

|

Заемные средства

|

195386

|

189132

|

225807

|

-6254

|

-3,2

|

30421

|

15,57

|

36675

|

19,39

|

|

Кредиторская задолженность

|

67572

|

75532

|

83095

|

7960

|

11,78

|

15523

|

22,97

|

7563

|

10,01

|

|

Доходы будущих периодов

|

1184

|

1184

|

1184

|

0

|

0

|

0

|

0

|

0

|

0

|

|

БАЛАНС

|

1457090

|

1483329

|

1504809

|

26239

|

1,8

|

47719

|

3,27

|

21480

|

1,45

|

|

|

|

|

|

|

|

|

|

|

|

Из таблицы видно, что за 2012 год произошло увеличение активов и пассивов

предприятия на 21480 тыс. рублей.

Стоимость активов увеличилась по сравнению с 2011 годом на 21480 тыс.

рублей (1,45%), а с 2010 годом на 47719 тыс. рублей (3,27%).

Стоимость активов за три года возросла за счет увеличения внеоборотных

активов 27685 тыс. рублей (3,5%) и оборотных активов на 20034 тыс. рублей (3%).

В структуре внеоборотных активов произошли изменения по сравнению с предыдущими

года: нематериальные активы уменьшились на 567 тыс. рублей (8,3%) по сравнению с

2011 годом, и на 1127 тыс. рублей (15,23%) за три года. Основные средства

увеличились за последний год на 15212 тыс. рублей (2,22%), а с 2010 года на

28821 тыс. рублей (4,3%). Финансовые вложения и отложенные налоговые активы за

последний год изменились не сильно и снизили стоимость активов на 22 тыс.

рублей. В структуре оборотных активов наибольшие изменения произошли с

запасами, их стоимость возросла на 27196 тыс. рублей (5,49%) по сравнению с

2011 годом и на 44967 тыс. рублей (9,41%) по сравнению с 2010 годом.

В структуре пассивов произошли изменения: капитал и резервы по сравнению

с 2011 годом уменьшились на 23322 тыс. рублей (1,92%); долгосрочные

обязательства, выраженные отложенными налоговыми обязательствами увеличились за

последний год на 564 тыс. рублей (14,41%), а по сравнению с 2010 годом на 1019

тыс. рублей (29,46%); краткосрочные обязательства за три года увеличились на

45944 тыс. рублей (17,39%).

Подробней результаты горизонтального анализа предприятия представлены на

рисунке 2:

Рисунок

2: изменение активов и пассивов предприятия

На рисунке 2 видно, что наибольшие перемены произошли в статье капитал и

резервы, наименьшие в долгосрочных обязательствах.

.2.2

Анализ структуры и динамики прибыли до налогообложения по данным отчетности

Факторный анализ прибыли до налогообложения, представленный в таблице 6,

был выполнен способом цепных подстановок. Суть данного способа состоит в

следующем: для расчета влияния факторов на изменение результативного показателя

определяется условная величина, отражающая, каков был бы результативный

показатель, если бы один фактор изменился, а другие остались неизменными [6].

Факторный анализ прибыли за 2010, 2011, 2012 года представлен в таблицах 6-7.

Таблица

6: Факторный анализ прибыли до налогообложения 2010-2011 гг

|

Слагаемые (факторы

изменения) бухгалтерской прибыли

|

2010

|

2011

|

Влияние на бухгалтерскую

прибыль

|

|

Сумма, тыс.руб

|

Сумма, тыс.руб

|

В абсолютном показателе,

тыс.руб

|

Динамика изменения, проц.

|

|

1

|

2

|

3

|

4

|

5

|

|

Прибыль от продаж

|

76341

|

67063

|

-9278

|

-38,72

|

|

Проценты к получению

|

133

|

35

|

-98

|

-0,4

|

-35523

|

-25965

|

+9558

|

+39,9

|

|

Прочие доходы

|

197

|

91

|

-106

|

-0,44

|

|

Прочие расходы

|

-17189

|

-16789

|

+400

|

+1,67

|

|

Прибыль до налогообложения

|

23959

|

24435

|

+476

|

+2,01

|

В графе 5, таблицы 6 подсчитаны так называемые сопоставимые проценты. Они

сопоставимы потому, что каждый из них рассчитан по отношению к одной и той же

базе, а именно - к сумме бухгалтерской прибыли предыдущего периода. Показатели

графы 5 отражают процент влияния каждого слагаемого бухгалтерской прибыли на

общий процент ее изменения.

Сумма бухгалтерской прибыли за отчетный период составила 24435 тыс.руб.

Она увеличилась по сравнению с предыдущим периодом на 476 тыс.руб., или на

2,01%.

Основным фактором, обусловившим увеличение прибыли до налогообложения,

явилось снижение процентов к уплате. За счет снижения процентов к уплате

прибыль до налогообложения повысилась на 9558 тыс.руб., или на 39,9%.

Вторым по значимости фактором явилось снижение прочих расходов, что

обеспечило рост прибыли до налогообложения на 400 тыс.руб., или на 1,67%.

Таблица

7: Факторный анализ прибыли до налогообложения 2011-2012 гг.

|

Слагаемые (факторы

изменения) бухгалтерской прибыли

|

2011

|

2012

|

Влияние на бухгалтерскую

прибыль

|

|

Сумма, тыс.руб

|

Сумма, тыс.руб

|

В абсолютном показателе,

тыс.руб

|

Динамика изменения, проц.

|

|

1

|

2

|

3

|

4

|

5

|

|

Прибыль от продаж

|

67063

|

61256

|

-5807

|

-23,76

|

|

Проценты к получению

|

35

|

3

|

-32

|

-0,13

|

|

Проценты к уплате

|

-25965

|

-19227

|

+6738

|

+27,58

|

|

Прочие доходы

|

91

|

189

|

+98

|

+0,4

|

|

Прочие расходы

|

-16789

|

-16648

|

+141

|

+0,58

|

|

Прибыль до налогообложения

|

24435

|

25573

|

+1138

|

+4,66

|

Сумма бухгалтерской прибыли за отчетный период составила 25573 тыс.руб.

Она увеличилась по сравнению с предыдущим периодом на 1138 тыс.руб., или на

4,66%.

Основным фактором, обусловившим увеличение прибыли до налогообложения,

явилось снижение процентов к уплате. За счет снижения процентов к уплате

прибыль до налогообложения повысилась на 6738 тыс.руб., или на 27,58%.

Вторым по значимости фактором явилось снижение прочих расходов, что

обеспечило рост прибыли до налогообложения на 141 тыс.руб., или на 0,58%.

Следующим по значимости фактором явилось увеличение прибыли за счет

сделок с имуществом: прочие доходы обеспечили рост прибыли до налогообложения

на 98 тыс. руб., или на 0,4%.

.2.3

Анализ формирования чистой прибыли

Чистая прибыль - это часть бухгалтерской прибыли, остающаяся в

распоряжении коммерческой организации после начисления текущего налога на

прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых

обязательств.

Чистая прибыль определяется по формуле:

ЧП

= БП + ОНА - ОНО - ТНП, (1)

Где

ЧП - чистая прибыль, БП - прибыль до налогообложения, ОНА - отложенные

налоговые активы, ОНО - отложенные налоговые обязательства, ТНП - текущий налог

на прибыль.

В

данном случае чистая прибыль:

за

2010 год = 23959 + 33 - 269 - 4815=18908 тыс.руб.

за

2011 год = 24435 + 99 - 455 - 4912= 19167 тыс.руб.

за

2012 год = 25573 + 3 - 564 - 5749= 19263 тыс.руб.

Факторный

анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам

сумма чистой прибыли отличается от суммы бухгалтерской прибыли. Перечень

факторов, обуславливающих изменение чистой прибыли, определяется самой

методикой ее расчета: сумма бухгалтерской прибыли, сумма текущего налога на

прибыль, изменение суммы отложенных налоговых активов за отчетный период,

изменение суммы отложенных обязательств за отчетный период.

Влияние

названных факторов по годам более наглядно представлено в виде таблиц 8,9,10.

Таблица

8: Анализ формирования чистой прибыли за 2010 год

|

Факторы формирования чистой

прибыли

|

Сумма, тыс.руб.

|

В проц. к сумме прибыли до

налогообложения

|

|

Прибыль до налогообложения

|

23959

|

100

|

|

Текущий налог на прибыль

|

-4815

|

-20,1

|

|

Изменение суммы отложенных

налоговых активов

|

33

|

0,14

|

|

Изменение суммы отложенных

налоговых обязательств

|

-269

|

-1,12

|

|

Чистая прибыль

|

18908

|

78,9

|

Таблица

9: Анализ формирования чистой прибыли за 2011 год

|

Факторы формирования чистой

прибыли

|

Сумма, тыс.руб.

|

В проц. к сумме прибыли до

налогообложения

|

|

Прибыль до налогообложения

|

24435

|

100

|

|

Текущий налог на прибыль

|

-4912

|

-20,1

|

|

Изменение суммы отложенных

налоговых активов

|

99

|

0,4

|

|

Изменение суммы отложенных

налоговых обязательств

|

-455

|

-1,86

|

|

Чистая прибыль

|

19167

|

78,44

|

Таблица

10: Анализ формирования чистой прибыли за 2012 год

|

Факторы формирования чистой

прибыли

|

Сумма, тыс.руб.

|

В проц. к сумме прибыли до

налогообложения

|

|

Прибыль до налогообложения

|

25573

|

100

|

|

Текущий налог на прибыль

|

-5749

|

-22,48

|

|

Изменение суммы отложенных

налоговых активов

|

3

|

0,0001

|

|

Изменение суммы отложенных

налоговых обязательств

|

-564

|

-2,2

|

|

Чистая прибыль

|

19263

|

75,32

|

За отчетный год в 2010 году чистая прибыль составила

79%, в 2011 78%, а в 2012 75% от суммы бухгалтерской прибыли. Основным

фактором, обусловившим меньшую величину чистой прибыли по сравнению с

бухгалтерской прибылью, явилась сумма текущего налога на прибыль. Отложенные

налоговые активы и отложенные налоговые обязательства повлияли незначительно.

Анализ динамики чистой прибыли представлен в таблице

11.

Таблица

11: Анализ динамики чистой прибыли, тыс. руб.

|

Факторы формирования чистой

прибыли

|

2010г.

|

2011г.

|

Изменение (+/-)

|

Влияние на чистую прибыль(+/-)

|

2012г.

|

Изменение (+/-)

|

Влияние на чистую прибыль(+/-)

|

|

Прибыль до налогообложения

|

23959

|

24435

|

+476

|

+476

|

25573

|

+1138

|

+1138

|

|

Текущий налог на прибыль

|

4815

|

4912

|

+97

|

-97

|

5749

|

+837

|

-837

|

|

Изменение суммы отложенных

налоговых активов

|

33

|

91

|

+58

|

+58

|

3

|

-88

|

-88

|

|

Изменение суммы отложенных

налоговых обязательств

|

269

|

455

|

+186

|

-186

|

564

|

+109

|

-109

|

|

Чистая прибыль

|

18908

|

19159

|

х

|

+251

|

19263

|

х

|

+104

|

В данном случае сумма бухгалтерской прибыли в отчетном

периоде увеличилась по сравнению с предыдущим периодом в 2011 году на 476 руб,

а затем в 2012 году на 1138 руб., а сумма чистой прибыли - сначала на 251,

затем только на 104 руб. В 2011 году на уменьшение чистой прибыли данные факторы

повлияли не сильно, больше всех повлиял фактор «изменение суммы отложенных

налоговых обязательств», он снизил чистую прибыль на 186 руб. В 2012 году

повлиял в основном один фактор, а именно - увеличение суммы текущего налога на

прибыль, который снизил рост чистой прибыли на 837 руб. Влияние двух других

факторов незначительно.

.2.4

Анализ состояния запасов предприятия

Большое влияние на производственные результаты и

финансовое состояние предприятия оказывает качество производственных запасов.

Большое количество накопленных запасов говорит о

снижении активности предприятия. Большие сверхплановые запасы приводят к

замораживанию оборотного капитала, замедлению его оборачиваемости, в результате

чего ухудшается ФСП. Кроме того, увеличивается налог на имущество, возникают

проблемы с ликвидностью, увеличивается порча сырья и материалов, растут

складские расходы, что отрицательно влияет на конечные результаты деятельности.

Однако, недостаток запасов (сырья, материалов, топлива) также отрицательно

сказывается на финансовом положении предприятия, так как увеличиваются цены за

срочность поставок, сокращается производство продукции в связи с простоями,

повышается чувствительность к росту цен на сырьевые ресурсы, уменьшается сумма

прибыли. Поэтому каждое предприятие должно стремиться к тому, чтобы

производство вовремя и в полном объеме обеспечивалось всеми необходимыми

ресурсами и в то же время чтобы они не залеживались на складах [7]. Данные о

запасах предприятия ОАО «Тантал» за 2012 год представлены в таблице 12:

Таблица

12: Состояние запасов предприятия

|

Запасы

|

Абсолютная величина, руб.

|

Изменения

|

|

|

2010-2011

|

2011-2012

|

|

2010

|

2011

|

2012

|

Абсолютных величин

|

Темп роста, проц.

|

Абсолютных величин

|

Темп роста, проц.

|

|

Сырье, материалы

|

256412

|

262984

|

269751

|

6572

|

1,37

|

6767

|

1,37

|

|

Незавершенное производство

|

108329

|

91170

|

110319

|

-17159

|

-3,59

|

19149

|

3,86

|

|

Готовая продукция и товары

для перепродажи

|

93127

|

124399

|

128741

|

31272

|

6,55

|

4342

|

0,88

|

|

Расходы будущих периодов

|

19834

|

16920

|

13858

|

-2914

|

-0,61

|

-3062

|

-0,6

|

|

Общая величина запасов

|

477702

|

495473

|

522669

|

17771

|

3,72

|

27196

|

5,51

|

Общая величина запасов на конец 2011 года составила

495473 тыс. рублей. По сравнению с предыдущим годом наблюдается прирост на

17771 тыс. рублей или на 3,72%. Наибольшую долю прироста дала готовая продукция

и товары для перепродажи 31272 тыс. рублей. Темп роста по данной статье 6,55%.

Темп роста сырья и материалов составил 1,37% или 6572 тыс. рублей.

Незавершенное производство и расходы будущих периодов дали отрицательные

результаты -17159 и -2914 тыс. руб. соответственно.

На конец 2012 года величина запасов составила 522669

тыс. рублей, это больше, чем в предыдущем году, на 27196 тыс. рублей. Темп

роста увеличился на 1,79% и составил 5,51%. Положительный прирост дали статьи

сырье и материалы, незавершенное производство и готовая продукция и товары для

перепродажи. Расходы будущих периодов уменьшились на 3062 тыс. рублей или 0,6%.

Среди статей, которые дали положительный прирост наибольший темп роста имело

незавершенное производство 3,86% или 19149 тыс. рублей. Сырье, материалы -

1,37%, или 6767 тыс. рублей, готовая продукция и товары для перепродажи -

0,88%, или 4342 тыс. рублей [8].

.3

Специальный анализ

.3.1

Анализ затрат по экономическим элементам

Затраты - это выраженные в денежной форме расходы организаций на производство,

обращение и сбыт товаров.

Обобщенно классификация затрат организации для целей управления ими может

быть представлена в виде таблицы 13.

Таблица

13: Классификация затрат для целей управления

|

Классификационные признаки

с учетом функций управления

|

Виды затрат

|

|

Процесс принятия

управленческих решений

|

Явные и альтернативные;

релевантные и нерелевантные; эффективные и неэффективные

|

|

Процесс прогнозирования

|

Краткосрочные и

долгосрочные

|

|

Процесс планирования

|

Планируемые и не

планируемые

|

|

Процесс нормирования

|

Стандарты, нормы, нормативы

и отклонение от них

|

|

Процесс координации

|

По местам и сферам

возникновения; функциям деятельности и центрам ответственности

|

|

Процесс учета

|

Одноэлементные и

комплексные; по статьям калькуляции и экономическим элементам; постоянные и

переменные; основные и накладные; прямые и косвенные; текущие и

единовременные

|

|

Процесс контроля

|

Контролируемые и

неконтролируемые

|

|

Процесс регулирования

|

Регулируемые и

нерегулируемые

|

|

Процесс стимулирования

|

Обязательные и

поощрительные

|

|

Процесс анализа

|

Фактические; прогнозные,

плановые; сметные; стандартные; общие и структурные; полные и частичные

|

Деление затрат на явные и альтернативные, релевантные и нерелевантные,

эффективные и неэффективные обусловлено тактикой и стратегией предприятия.

Явные (расчетные) затраты - это фактические затраты, которые выражены в

денежной форме. Они предопределенны приобретением и расходованием разных видов

экономических ресурсов в процессе производства и обращения товаров или услуг.

Затраты же, обусловленные отказом от одного товара в пользу другого, называют

альтернативными (вмененными) затратами. Альтернативные затраты - это упущенная

выгода, когда выбор одного действия исключает появление другого. Ограниченные

ресурсы - главный фактор появления альтернативных затрат. Если ресурсы не

ограничены, вмененные издержки равны нулю. Альтернативные затраты иногда

называют дополнительными.

В зависимости от специфики принимаемых решений затраты делятся на

релевантные и нерелевантные. Релевантными (т.е. существенными, значительными)

затратами можно считать только те затраты, которые зависят от рассматриваемого

управленческого решения. В частности, затраты прошлых периодов не могут быть

релевантными, поскольку повлиять на них уже нельзя.

На результаты принимаемых решений большое влияние оказывает деление

затрат на эффективные и неэффективные. Эффективные - это производительные

затраты, в результате которых получают доходы от реализации тех видов

продукции, на выпуск которых были произведены эти затраты. Неэффективные - это

затраты непроизводительного характера, в результате которых не будут получены

доходы, так как не будет произведен продукт. Неэффективные затраты - это потери

на производстве. К ним относятся потери от брака, простоев, недостачи и порча

товарно-материальных ценностей и др. Обязательность анализа неэффективных

затрат обусловлена тем, чтобы не допустить проникновения потерь в планирование

и нормирование.

К планируемым относятся производительные расходы организации,

определенные его хозяйственной деятельностью и предусмотренные сметой затрат на

производство. Они в соответствии с нормами, нормативами, лимитами и сметами

включаются в плановую себестоимость товаров.

Не планируемые - это непроизводительные расходы, которые не являются

неизбежными и не вытекают из нормальных условий хозяйственной деятельности

организации, к ним относятся потери от брака, простоев и др. Эти расходы

считаются прямыми потерями и потому в смету затрат на производство не

включаются. Они отражаются только в фактической себестоимости товаров на соответствующих

счетах в бухгалтерском учете, учет необходим для их предупреждения.

Для затрат, включаемых в себестоимость товаров, установлен единый для

всех организаций перечень однородных затрат по экономическим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или

иных видов затрат в целом по организации за определенный период времени

независимо от того, где они возникли и на производство какого конкретного

изделия они использованы. Группировка затрат по экономическим элементам дает

возможность устанавливать потребность в основных и оборотных средствах,

определении фонда оплаты труда и т.д.

Однако классификация затрат по экономическим элементам не позволяет

исчислить себестоимость отдельных видов товаров, установить объем затрат

конкретных структурных подразделений организации. Для решения этих задач

применяют классификацию затрат по статьям калькуляции [9].

Предельные издержки - это издержки, связанные с производством

дополнительной единицы продукции. Иначе говоря, предельные издержки - это та

величина, которую предприятие может контролировать [10]. Себестоимость

продукции - это денежное выражение непосредственных затрат предприятия на

производство и реализацию продукции [11]. В себестоимости продукции как

синтетическом показателе отражаются все стороны производственной и

финансово-хозяйственной деятельности предприятия: степень использования

материальных, трудовых и финансовых ресурсов, качество работы отдельных

работников и руководства в целом. Анализ затрат предприятия ОАО «Тантал»

представлен в таблице 14. Данный анализ проводится по следующим элементам

затрат - материальные затраты, затраты на оплату труда, отчисления на

социальные нужды, амортизация, прочие затраты.

Таблица

14: Анализ затрат ОАО «Тантал» по элементам

|

Элементы затрат

|

2010

|

2011

|

2012

|

Изменения, (2011-2010)

|

Изменения, (2012-2011)

|

|

|

|

|

|

|

|

сумма, тыс. руб.

|

уд. вес, проц.

|

сумма, тыс. руб.

|

уд. вес, проц.

|

сумма, тыс. руб.

|

уд. вес, проц.

|

Абсолютных показателей,

тыс. руб.

|

Динамика, проц.

|

Абсолютных показателей,

тыс. руб.

|

Динамика, проц.

|

|

Материальные затраты

|

621073

|

76,82

|

593189

|

76,12

|

595387

|

75,33

|

-27884

|

-0,7

|

2198

|

-0,79

|

|

Затраты на оплату труда

|

67486

|

8,35

|

64372

|

8,26

|

67282

|

8,51

|

-3114

|

-0,09

|

2910

|

0,25

|

|

Отчисления на социальные

нужды

|

17208

|

2,13

|

17004

|

2,18

|

22597

|

2,86

|

-204

|

0,05

|

5593

|

0,68

|

|

Амортизация

|

46478

|

5,75

|

36732

|

4,71

|

36208

|

4,58

|

-9746

|

-1,04

|

-524

|

-0,13

|

|

Прочие затраты

|

56185

|

67985

|

8,73

|

68805

|

8,72

|

11800

|

1,78

|

847

|

-0,01

|

|

Итого по элементам затрат

|

808430

|

100

|

779282

|

100

|

790279

|

100

|

-29148

|

0

|

10997

|

0

|

Анализируя таблицу 14, видно, что наибольший удельный вес в себестоимости

продукции в 2010 году имели следующие статьи затрат: материальные затраты -

76,82% и затраты на оплату труда - 8,35%. В 2011 году наибольший удельный вес

так же имеет статья материальные затраты - 76,12%, что по сравнению с 2010

годом меньше на 0,7% (или 27884 тыс. руб.). В 2012 году наибольший удельный вес

в себестоимости продукции имеют статьи: материальные затраты - 75,33% и прочие

затраты - 8,72%. Динамика статей себестоимости продукции представлена на

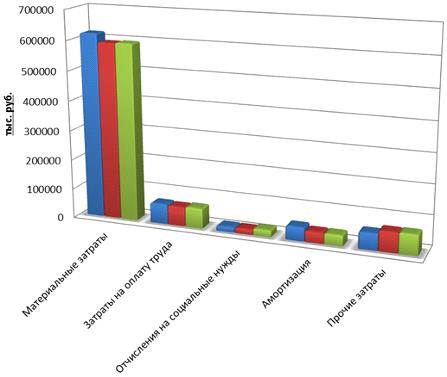

рисунке 3.

Рисунок

3: Динамика статей себестоимости продукции

На

рисунке 3 видно, что наибольшие изменения в структуре себестоимости произошли в

2011 году. Наблюдается снижение материальных затрат на 27884 или 0,7%.

Структура

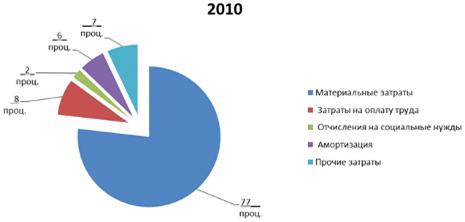

себестоимости на 2010 год представлена на рисунке 4.

Рисунок

4: Структура себестоимости на 2010 г.

По рисунку 4 видно, что наибольший удельный вес в 2010 году имеют

элементы затрат: материальные затраты (77%) и затраты на оплату труда (8%).

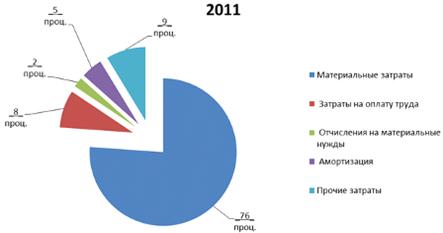

Структура себестоимости на 2011 год представлена на рисунке 5.

Рисунок

5: Структура себестоимости на 2011 г.

На рисунке 5 видно, что в 2011 году наибольший удельный вес имеют

элементы затрат: материальные затраты (77%) и прочие затраты (9%).

Структура себестоимости на 2012 год представлена на рисунке 6.

Рисунок

6: Структура себестоимости на 2012 г.

На рисунке 6 видно, что в 2012 году наибольший удельный вес имеют те же

элементы затрат, что и в 2011 году: материальные затраты (77%) и прочие затраты

(9%).

.3.2

Анализ затрат предприятия на 1 рубль товарной продукции

Для анализа затрат, необходимо проанализировать затраты на 1 рубль

товарной продукции. Показатель затрат на 1 рубль объема продукции (З)

рассчитывается как отношение себестоимости (С) всей продукции (выпущенной или

реализованной) к объему (ОП) [12]. Динамика затрат на 1 рубль товарной

продукции представлена в таблице 15.

Таблица

15: динамика затрат на 1 рубль товарной продукции

|

Год

|

Уровень затрат на 1 рубль

ТП, коп.

|

Динамика изменения, проц.

|

|

2010

|

82,7

|

100

|

|

2011

|

80,3

|

97,1

|

|

2012

|

81,6

|

98,7

|

Из таблицы 15 видно, что уровень затрат на 1 рубль продукции в 2010 году

был 82,7 коп., в 2011 году он понизился до 80,3, но в 2012 снова повысился, и

стал составлять 81,6 коп.

Рисунок

7: Динамика изменения.

Из рисунка 7 видно, что в 2011 году уровень затрат на рубль продукции был

снижен на 2,9%, однако в 2012 он снова повысился на 1,6%. Тем не менее, по

сравнению с 2010 годом уровень затрат снизился на 1,3%.

.3.3

Анализ системы управления затратами на ОАО «Тантал»

Управление затратами предприятия является основной составляющей системы

управления предприятием в целом. Управление - деятельность предприятия

(организации), направленная на реализацию целей объекта управления, при условии

рационального использования имеющихся ресурсов [13]. Функции управления

затратами реализуются через элементы управленческого цикла: прогнозирование и

планирование, организацию, координацию и регулирование, активизацию и

стимулирование выполнения, учет и анализ.

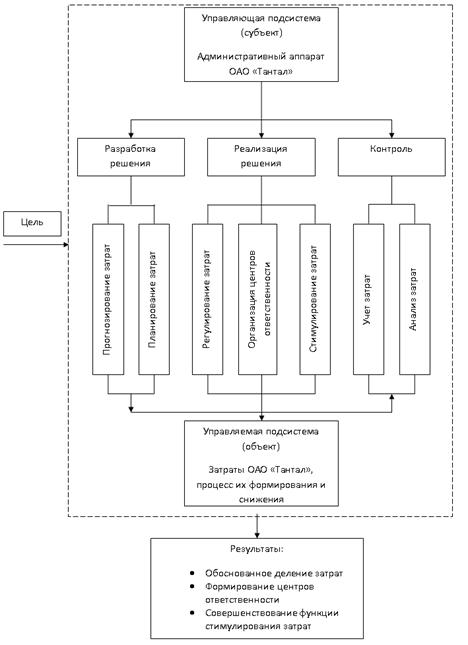

Рисунок

8: Цикл управления затратами

Выполнение функций управления в полном объеме по всем элементам

составляет цикл воздействия управляющей подсистемы на управляемую подсистему,

представленный на рисунке 8.

Чтобы выявить недостатки системы управления затратами нужно более

подробно рассмотреть, как осуществляется на предприятии каждая из ее функций.

Анализ функций системы управления предприятия представлен в таблице 16.

Таблица

16: Анализ функций системы управления на ОАО «Тантал»

|

Функции системы управления затратами

|

Соответствующие действия

|

На предприятии выполняется

|

Ответственный отдел

|

|

Функция планирования,

прогнозирования

|

Разработать перспективные и

текущие планы по себестоимости

|

+

|

ПЭО

|

|

Разработать план в

калькуляционном и поэлементном разрезе одновременно

|

+

|

|

|

Планировать калькуляции

себестоимости единицы продукции

|

+

|

|

|

Разработать бюджет

предприятия на планируемый период

|

+

|

|

|

Определить показатели

затрат предприятия

|

_

|

|

|

Разработать годовую смету

на основе нормативного метода

|

+

|

|

|

Определить величину и

причину появления затрат, обусловленных ошибочной организацией производственного

процесса

|

+

|

|

|

Выявить внутрипроизводственные резервы

|

_

|

|

|

Функция организации

|

Разработать должностные

инструкции и положения о подразделениях.

|

+

|

Генеральный директор

|

|

Определить места появления

затрат

|

_

|

|

|

Определить центры затрат и

центры ответственности за их соблюдение

|

_

|

|

|

Разделить затраты на

переменные и постоянные по центрам ответственности

|

_

|

|

|

Разработать систему

линейных и функциональных связей менеджеров и специалистов, занимающихся

управлением затратами

|

_

|

|

|

Функция регулирования,

координирования

|

Сравнить фактические

затраты с запланированными

|

+

|

ПЭО

|

|

Выявить отклонения и

принять оперативные меры по их ликвидации

|

+

|

|

|

Скорректировать затраты на

реализацию плана, в случае изменения условий его выполнения

|

+

|

|

|

Функция мотивирования

|

Привлечь сотрудников и

менеджеров низшего и среднего звена к постановке целей, разработке планов и

анализу их выполнения

|

_

|

Генеральный директор

|

|

Разработать более

результативный комплекс материальных и моральных способов стимулирования

работников

|

_

|

|

|

Функция контроля (учет и

анализ)

|

Определить фактический

объем выпуска продукции, ее ассортимент и качество

|

+

|

ПЭО ОТК МТО АХО

|

|

Посчитать все фактические

затраты на производство

|

_

|

|

|

Сравнить фактические и

планируемые результаты

|

+

|

|

|

Разработать меры по обеспечению

экономии, повышению рентабельности производства и конкурентоспособности

выпускаемой продукции

|

+

|

|

|

Устранить потери и

непроизводственные расходы

|

_

|

|

|

Выявить возможности

дополнительного выпуска продукции

|

_

|

|

Планирование

Планирование затрат может носить прогнозируемый

характер при долгосрочном планировании и текущий, если планирование

краткосрочное. При небольшой точности долгосрочного планирования. Однако, у

долгосрочного планирования затрат небольшая точность и она склонна к изменениям

под давлением таких факторов, как инвестиционный процесс, поведение

конкурентов, политика государства в области экономического управления

организациями. Краткосрочные планы затрат являются более точными, так как

влияние факторов на них незначительно.

Планирование осуществляется планово-экономическим

отделом путем разработки перспективных (на ряд лет) и текущих (годовых) планов.

В основе разработки годовых смет (бюджетов) лежит

нормативный метод. План производственно-финансовой деятельности исследуемого

предприятия составляется на основе планового показателя, который является

элементом учетной и финансовой политики - это изменения затрат на рубль

товарной продукции; изменение себестоимости отдельных видов продукции; сумма

затрат на производство и реализацию продукции.

Организация

Главным элементом результативного управления затратами

является организация. Она определяет основные параметры в предпринимательской

структуре. Устанавливаются центры возникновения затрат и центры

ответственности, а также между работниками, занимающимися управлением затрат

создается иерархическая система линейных и функциональных связей. Такая схема

должна быть индивидуальная для каждого предприятия, и обусловлена

организационно-производственной структурой предприятия.

Важным в организации затрат является определение мест

возникновения затрат, центров затрат и центров ответственности за их

соблюдение. По центрам ответственности составляются сметы (плановые затраты),

определяются фактические затраты, а для производственных подразделений рассчитывается

себестоимость единицы продукции.

Это дает возможность осуществлять контроль

использования ресурсов. Значительным является деление затрат на прямые и

непрямые, переменные и постоянные. Формирование разграничения затрат дает

возможность быстро устанавливать сметы для различных вариантов объема

производства, а также пересчитывать плановые затраты на фактический объем

продукции во время анализа и оценки работ подразделений [14].

Контроль

Контроль является заключительным этапом процесса

управления. Управленческие функции контроля и регулирования, осуществляются с

помощью цельного экономического анализа предприятия, включающего в себя анализ

затрат, так как он подразумевает сравнение фактических и планируемых

результатов и принятие соответствующих мер в случае их расхождения.

Таким образом, можно сказать, что при управлении

затратами на предприятии не учитываются требования экономической теории.

Отсутствие центров ответственности и возникновения затрат отрицательно

сказывается на деятельности предприятия. Также отсутствует мотивация и

стимулирование работников к экономии затрат.

Основным минусом является то, что на ОАО «Тантал» нет

четкой классификации затрат. Метод «усеченной себестоимости», используемый на

предприятии практически игнорирует постоянные затраты, либо их распределение

происходит произвольно и, как правило, не обоснованно.

Система учёта, в которой предусматривается составление

отчётов по данным сравнения сметных (стандартных) показателей с фактическими,

называется учётом по центрам ответственности. А каждое подразделение,

возглавляемое конкретным менеджером, называется центром ответственности. Под

центром ответственности в управленческом учете понимается область, сфера, вид

деятельности, во главе которых находится ответственное лицо (менеджер), имеющий

права и возможности принимать и осуществлять решения. Центр ответственности в

отличие от места затрат, как правило, более масштабен. Каждый центр

ответственности может состоять из нескольких мест затрат и, кроме того,

осуществлять расходы, не имеющие четко выраженного места формирования внутри

предприятия. На данном предприятии необходимо внедрение центра ответственности.

В его задачи будет входить четкое распределение постоянных и переменных затрат,

а также поиск решений, которые позволят снизить затраты предприятия.

Одним из таких решений может являться увеличение

прибыли, путем уменьшения цены продукции, за счет снижения переменных затрат.

Так, цена включает в себя постоянные затраты, переменные затраты, прибыль и

НДС. При снижении переменных затрат, также снизится и цена изделия, что

позволит продавать его в большем количестве. Таким образом, можно снизив цену

штучного товара, увеличить общую прибыль предприятия.

3.

Проектная часть

.1

Технологический расчет

затрата прибыль технологический деталь

Машиностроение занимает важное место в развитии народного хозяйства, оно

реализует научно-технические открытия и создает материальную базу всех отраслей

производства.

Важнейшим условием технического прогресса является, высокий уровень

технологии машиностроения. Современный уровень машиностроения во всем мире

требует нового подхода к проектированию и изготовлению новых машин. Этот подход

основывается на все более широком применении современной вычислительной технике

и программных комплексов практически на всех стадиях проектирования и

изготовления.

Применение компьютерной техники в процессах машиностроения позволяет

резко сократить сроки создания новых изделий, особенно при использовании баз

данных в различных отраслях. Компьютерное моделирование деталей и изделия, дает

возможность оценить некоторые характеристики проектируемого изделия, не

изготавливая опытные образцы. Использование современных систем при подготовке

управляющих программ для станков с ЧПУ и станков типа «обрабатывающий центр»

дает возможность обрабатывать детали высокой сложности с высочайшей точностью.

Еще недавно такие возможности были практически не доступны. Моделирование

процессов обработки детали с помощью компьютера исключает грубые ошибки при

программировании станков с ЧПУ. Использование прямого управления станками с ЧПУ

компьютером снижает время подготовки программ к внедрению на станке.

Базовое предприятие, ОАО «Тантал».

3.1.1

Определение типа производства

Тип производства характеризуется коэффициентом закрепления операций:

, (2)

, (2)

где ФД - действительный годовой фонд времени работы оборудования в часах;

Q -

годовая программа выпуска деталей в штуках;

Тшт.к. - среднее штучно-калькуляционное время по основным операциям в

мин.

Действительный годовой фонд времени работы единицы оборудования

устанавливается с учетом минимально необходимых затрат времени на ремонт

оборудования и определяется как

ФД

= ФН (1 - К/100), (3)

где ФН - номинальный годовой фонд работы оборудования в часах;

К - коэффициент, учитывающий потери номинального фонда времени на ремонт

в %. Этот коэффициент принимается равным для металлорежущих станков до 30

категории сложности - 3,0%, свыше 30 категории - 6%.

Номинальный годовой фонд работы оборудования определяется из

ФН

= (ДГ - ДВ) 8,2 m, (4)

где ФН = 4140 час при 2-х сменной и ФН = 6210 час при 3-х сменной работе;

ДГ - число дней в году;

ДВ - число выходных и праздничных дней в году;

m -

число рабочих смен.

Действительный годовой фонд времени работы единицы оборудования

составляет 4055 часов.

Годовая программа выпуска деталей составляет 5000 штук.

Расчет среднего штучно-калькуляционного времени по основным операциям:

Коэффициент закрепления операций:

Согласно ГОСТ 3.1119-83 при

Кз.о ≤ 1 - массовое производство;

< Кз.о ≤ 10 - крупносерийное производство;

< Кз.о ≤ 20 - серийное производство;

< Кз.о ≤ 40 - мелкосерийное производство;

Следовательно, можно сделать вывод: тип производства - серийное производство.

При серийном типе производства целесообразно использовать

автоматизированные (полуавтоматические), автоматические и комплексные

автоматические линии.

.1.2

Анализ исходных данных

Служебное назначение детали и условия работы её в сборочной

единице

Служебное назначение оснований - ограничение осевых перемещений валов,

закрепление мелких узлов, монтируемых на корпусе, выполнение изолирующих и

декоративных функций. Втулки стаканы являются чаще всего вспомогательными

деталями, обеспечивающими правильное взаимное расположение зубчатых колес,

шкивов, подшипников, монтируемых на валах. Эти детали определяют также

положение валов, осей, рычагов и других деталей, устанавливаемых в корпусных

деталях. Деталь «Основание» выбранная для дипломного проектирования входит в

состав изделия Магнетрон и в частности Магнетрон М-143 (рисунок 9).

Рисунок

9 - Магнетрон М-143

Магнетрон М-143 - Генератор непрерывных колебаний в см диапазоне длин

волн. Применяется в источниках микроволновой энергии промышленного назначения.

Генератор представляет собой магнетрон, пакетированный с постоянными и

электромагнитами (2 катушки подмагничивания) в магнитно-экранированном

металлокерамическом исполнении. Магнетрон имеет прямонакальный катод с малым

временем разогрева, экранированный катодный узел, жидкостное охлаждение и

встроенный радио фильтр. Магнетрон характеризуется эффективным управление

выходной мощностью и стабилизацией анодного тока с помощью встроенного

электромагнита, возможность параллельного питания нескольких магнетронов от

одного выпрямителя, низким уровнем СВЧ-излучения из катодной ножки. На

предприятии выпускается 34 разновидности магнетронов.

Заготовками для этих деталей типа «Основание» могут служить: прокат,

прутки, трубы, отливки, штамповки. Выбор материала зависит от служебного

назначения изделия, конфигурации, объема выпуска. Указанные изделия

изготавливают из стали, чугуна, бронзы, пластмасс и других материалов. К

изделиям типа втулок, оснований, шкивов предъявляют следующие технические

требования: точность базирующих поверхностей 6-8-го квалитетов, точность

наружных базирующих поверхностей 6-8-го квалитетов; допуски цилиндричности и

круглости ответственных поверхностей 5-6-й степени точности; допуски соосности

наружных и внутренних поверхностей 5-6-й степени точности; допуск

перпендикулярности торцов осям 6-8-й степени точности.

Заготовками для изделий из стали рассматриваемой группы является резаный

прокат, если конструктивно изделие имеет небольшие перепады диаметров ступеней;

для изделий малых размеров используют прутки. Штучные заготовки (резаный

прокат) обычно используют для изготовления изделий диаметром более 50 мм. В

серийном производстве для деталей со значительными перепадами диаметром

используют штамповку. Штампованные заготовки и трубы применяют в качестве

заготовок для изделий со значительными размерами внутренних отверстий. Обычно

наиболее трудоемкой предварительной операцией обработки деталей этой группы

является токарная обработка при закреплении заготовки в патроне. В серийном

производстве эти операции выполняют на станках с ЧПУ. В качестве заготовки

выбираем прокат.

Конструкторский контроль чертежа детали

Чертёж детали выполнен на формате А3 в масштабе 1:1 в необходимом

количестве видов, разрезов, сечений, дает полное представление о конструкции

детали. Расположение видов, разрезов, сечений соответствует требованиям ЕСКД.

Шероховатость поверхности указана не в соответствии с новым ГОСТ

2.307-78, что недопустимо.

В чертеже присутствуют несоответствия новым обозначениям шероховатости,

которые приведены в таблице 17.

Таблица

17 - Несоответствие обозначений

|

Изображение на чертеже

|

В соответствии с

требованиями ЕСКД

|

|

|

|

|

А5

|

Н12

|

Анализ технических требований на изготовление детали

- обработку по размерам в квадратных скобках производить совместно с

5.0.5640.00.09 - следует обрабатывать размеры в квадратных скобках данной

детали совместно с 5.0.5640.00.09 для обеспечения соостности отверстий.

отжечь и окислить по ЩЖО.733.905ТК - следует произвести закалку. Зака́лка - вид термической обработки

материалов (металлы, их сплавы, стекло), заключающийся в их нагреве выше

критической температуры (температуры изменения типа кристаллической решетки, т.

е. полиморфного превращения, либо температуры, при которой в матрице

растворяются фазы, существующие при низкой температуре), с последующим быстрым

охлаждением.

отклонение от перпендикулярности относительно базы А составляет 0,02, что

обеспечивает более плотное прилегание поверхности.

отклонение от плоскости составляет 0,02, это также обеспечивает более

плотное прилегание поверхности.

Отработка конструкции детали на технологичность

Отработка конструкции на технологичность выполняется исходя из данных

рисунка 10 и таблицы 18.

Рисунок

10 - поверхности детали

Таблица

18 - технологичность чертежа

|

№№ п/п

|

№ поверхностей

|

Идентичные поверхности

|

Квалитет точности

|

Параметр шероховатости

|

Коэффициент приведения

|

Примечания

|

|

1

|

1

|

-

|

14

|

2,5

|

6

|

|

|

2

|

2

|

9

|

12

|

2,5

|

6

|

|

|

3

|

3

|

10

|

14

|

2,5

|

6

|

|

|

4

|

4

|

8

|

15

|

2,5

|

6

|

|

|

5

|

5

|

7

|

14

|

2,5

|

6

|

|

|

6

|

6

|

-

|

12

|

2,5

|

6

|

|

|

7

|

11

|

12,13

|

8

|

2,5

|

6

|

|

|

8

|

14

|

-

|

12

|

2,5

|

6

|

|

|

9

|

15

|

16

|

12

|

2,5

|

6

|

|

|

10

|

17

|

-

|

7

|

2,5

|

6

|

Резьбовое отверстие

|

|

11

|

18

|

19,20

|

12

|

2,5

|

6

|

Фаски

|

|

12

|

21

|

-

|

12

|

2,5

|

6

|

Фаска

|

|

13

|

22

|

23

|

12

|

2,5

|

6

|

фаска

|

Количественная оценка технологичности конструкции изделия проводится по

следующим показателям:

Коэффициент унификации рассчитывается по формуле

, (5)

, (5)

где Оуэ - число унифицированных типоразмеров конструктивных элементов;

Оэ - число

типоразмеров конструктивных элементов в изделии.

По ЕСТПП, Куэ должен быть равен или больше 0,65.

,

,

В данном случае Куэ больше 0,65.

Коэффициент точности обработки определяется по формуле

, (6)

, (6)

где

Аср - средний квалитет точности обработки, определяемый по формуле

(7)

(7)

где

А - квалитет точности обработки;

ni- число размеров соответствующего квалитета.

Чем

больше Km, тем технологичнее конструкция.

0,92>0,5

- изделие относится к средней точности.

Коэффициент шероховатости определяется по формуле

, (8)

, (8)

где

Бср - средняя величина коэффициента приведения, определяемая по формуле

, (9)

, (9)

где

Б - величина коэффициента приведения;

- число

поверхностей соответствующего параметра шероховатости.

- число

поверхностей соответствующего параметра шероховатости.

Чем

больше коэффициент шероховатости, тем технологичнее конструкция. При  меньше

или равном 0,16 изделие относится к весьма сложным.

меньше

или равном 0,16 изделие относится к весьма сложным.

=6,

=6,

,

,

,16=0,16

- изделие относится к высокой точности.

Оценка качественных показателей технологичности конструкции изделия

представлена в таблице 19:

Таблица

19 - оценка качественных показателей технологичности

|

Наименование показателя

|

Степень соответствия

данному показателю

|

|

Методы получения заготовок,

обеспечивающие получение поверхностей, не требующих дальнейшей обработки или

требующих обработки с малыми припусками

|

Используются

|

|

Использование основных

конструкторских баз как измерительных и технологических

|

Да

|

|

Позволяет ли простановка

размеров на чертеже детали производить обработку по принципу автоматического

получения размеров

|

Нет

|

|

Позволяет ли конструкция

детали применение наиболее совершенных и производительных методов

механической обработки

|

Да

|

|

Обеспечена ли обработка

напроход, условия для врезания и выхода режущего инструмента

|

Да

|

Оценка количественных показателей технологичности конструкции изделия

представлена в таблице 20.

Таблица

20 - оценка количественных показателей технологичности

|

Наименование коэффициента

|

Формула расчёта

|

Показатель

|

|

|

расчётный

|

нормативный

|

|

Коэффициент унификации

элементов

|

0,780,65 0,780,65

|

|

|

|

Коэффициент точности

обработки

|

0,920,8 0,920,8

|

|

|

|

Коэффициент шероховатости

|

0,160,16 0,160,16

|

|

|

Анализ технологичности конструкции детали показал:

- изделие относится к высокой точности;

соответственно по коэффициентам количественной оценки технологичности

конструкции изделие относится к технологичным.

.1.3

Анализ базового технологического процесса

В качестве заготовки в технологическом процессе используется прокат. Для

изготовления детали применяется сталь 12х18Н10 ГОСТ2590-71.

Анализ маршрутного базового технологического процесса

Технологический процесс состоит из одной заготовительной, двух токарных,

трех сверлильных и одной фрезерной операций.

С каждой механической операцией заготовка приводится к нужному состоянию

поэтапно. Сначала прокат делится на части, затем подрезается торец большого

основания, протачивается наружная цилиндрическая поверхность и т. д.

После последней сверлильной операции детали проходят контроль.

Количество механических операций является достаточным, для получения

заданной чертежом точности. Все средства контроля выбраны в соответствии с

требованиями к точности изготовления детали.

Анализ основных операций базового технологического процесса и

анализ базирования заготовки в базовом технологическом процессе

Прокат 12х18н10т применяется в основном в нефтегазовой, химической и

перерабатывающей промышленности. Реже в пищевой, текстильной, фармацевтической

и бумажной промышленности. Самая популярная марка нержавеющей стали.

005 Заготовительная.

В зависимости от типа производства и материала для рассматриваемой детали

приняли заготовку из проката, которую на данной операции делят на штучные

заготовки.

010 Токарная.

Подрезать торец большого фланца, точить наружную цилиндрическую

поверхность, фаска. Технологическая база - наружная поверхность и торец фланца.

Станок 1В62Г.

015 Токарная.

Подрезать второй торец большого фланца, точить его наружную поверхность и

фаску. Технологическая база - наружная поверхность и торец фланца. Станок

1В62Г.

020 Сверлильная.

Сверлить 3 отв. Æ12, 2 отв. Æ10 . Технологическая база - та же. Станок 2Н125.

025 Сверлильная

Зенковать отверстия Æ13,5+0,07 3 шт.

030 Сверлильная.

Развернуть отверстия до Æ14+0,027 3 шт.

035 Фрезерная.

Фрезеровать открытый шпоночный паз. Технологическая база - та же плюс

крепежное отверстие. Станок - универсально-фрезерный 675.

040 Сверлильная.

Сверлить отв. Æ4,5 под резьбу . Технологическая база - та же. Станок 2Н125.

045 Контрольная.

Анализ станочного оборудования и технологического оснащения

базового технологического процесса

Токарно-винторезный станок модели

1В62Г

Токарно-винторезный станок 1В62Г является

универсальным технологическим металлорежущим оборудованием, используемым

преимущественно на средних и небольших ремонтных или других

металлообрабатывающих цехах и производствах. Станки 1В62Г используются для

токарной обработки наружных и внутренних поверхностей заготовок типа тел

вращения разнообразного осевого профиля, устанавливаемых в центрах или патроне,

а также для нарезания различных резьб. Станок 1В62Г используется для нужд

предприятий всех отраслей промышленности. Исполнение и категория размещения

токарно-винторезных станков 1В62Г, 16В20 в части условий эксплуатации - УХЛ4 по

ГОСТ 1515-82Е.

Класс точности станков по ГОСТ 8-82Е - Н.

Вертикально сверлильный станок 2Н125

Вертикально сверлильный станок 2Н125 с ручным

управлением с откидным подъёмным столом и обработанной фундаментной плитой,

предназначен для выполнения следующих операций:

сверления;

зенкерования;

зенкования;

развёртывания;

резьбонарезания в различных материалах.

Позволяет использовать различные приспособления и

инструменты, расширяющие его технологические возможности. Станок может

использоваться в мелкосерийном производстве, на малых предприятиях, в ремонтных

мастерских.

Станок - универсально-фрезерный 675

Станок 675 предназначен как для горизонтального фрезерования изделий

цилиндрическими, дисковыми, фасонными и другими фрезами, так и вертикального

фрезерования торцевыми, концевыми, шпоночными и другими фрезами под различными

углами. Станок предназначен для использования в инструментальных, и

экспериментальных цехах, а также в механических цехах мелкосерийного и

индивидуального производства.

.1.4

Разработка и обоснование проектируемого технологического процесса изготовления

детали

Разработка маршрутного технологического процесса

Поверхности и методы, выполняемые в ТП представлены в таблице 21.

Таблица

21 - поверхности и методы их формирования

|

№№ п/п

|

№ поверхностей

|

Идентичные поверхности

|

Квалитет точности

|

Методы формирования

|

Примечания

|

|

1

|

1

|

-

|

14

|

Точение однократное

|

|

|

2

|

2

|

9

|

12

|

Точение однократное

|

|

|

3

|

3

|

10

|

14

|

Точение однократное

|

|

|

4

|

4

|

8

|

15

|

Фрезерование однократное

|

|

|

5

|

5

|

7

|

14

|

Фрезерование однократное

|

|

|

6

|

6

|

-

|

12

|

Фрезерование однократное

|

|

|

7

|

11

|

12,13

|

8

|

Сверление, Зенкерование

чистовое, Развертывание чистовое.

|

|

|

8

|

14

|

-

|

12

|

Сверление

|

|

|

9

|

15

|

16

|

12

|

Сверление

|

|

|

10

|

17

|

-

|

7

|

Сверление, Нарезание резьбы

|

Резьбовое отверстие

|

|

11

|

18

|

19,20

|

12

|

Точение однократное

|

Фаски

|

|

12

|

21

|

-

|

12

|

Точение однократное

|

|

|

13

|

22

|

23

|

12

|

Точение однократное

|

|

В базовом технологическом процессе для операций 020-040 использовались

станки 1В62Г, 2Н125, 675.

В новом ТП данные операции будут объединены с применением станка с ЧПУ

2Р135Ф2-1. Вертикально-сверлильный станок 2Р135Ф2-1 предназначен для

сверления, зенкерования, развертывания, нарезания резьбы, легкого

прямолинейного фрезерования деталей из стали, чугуна и цветных металлов в

условиях мелкосерийного и серийного производства. Револьверная головка с автоматической

сменой инструмента и крестовый стол с программным управлением позволяют

производить координатную обработку деталей типа крышек, фланцев, панелей и т.

д. без предварительной разметки и применения кондукторов. Класс точности станка

П. Устройство ЧПУ типа 2П32-3 предназначено для управления процессом

позиционирования и прямоугольной обработки (параллельной координатным осям).

Программоноситель - восьмидорожковая перфолента, способ задания перемещений в

абсолютных значениях координат. Имеется цифровая индикация, предусмотрен ввод

15 коррекций на длину инструмента. Система ЧПУ замкнутая, в качестве датчиков

обратной связи используют сельсин БС155А. Точность позиционирования стола и

салазок 0,05 мм, дискретность задания перемещений и цифровой индикации 0,01 мм.

Число управляемых координат всего/из них одновременно 3/2.

Таким образом, проектируемый технологический процесс будет состоять из 3

операций механической обработки:

005 заготовительная;

010 токарная. Станок 1В62Г;

015 токарная. Станок 1В62Г;

020 вертикально-сверлильная с ЧПУ станок 2Р135Ф2-1.

Разработка основных операций механической обработки заготовки

Вертикально-сверлильная с ЧПУ

Установить (снять) и закрепить заготовку

Установить координаты нулевых точек X=0; Y=600;

Z=0.(один раз на партию деталей).

Установить и проконтролировать программоноситель (один раз на партию

деталей).

Сверлить 3 отв. Æ12.

Сверлить 2 отв. Æ10.

Зенковать отверстия Æ13,5+0,07 3 шт.

Развернуть отверстия до Æ14+0,027 3 шт.

Фрезеровать открытый шпоночный паз.

Сверлить отв. Æ4,5 под резьбу .

Нарезать резьбу М5-7Н

Для разработанной операции используют:

зажимное приспособление - патрон 10В16 ГОСТ 8522-79 Такие механические

устройства - вспомогательные приспособления, используемые для плотного прижатия

деталей друг к другу или для их фиксации в момент обработки.

сверла - спиральные сверла. Спиральное сверло является

основным типом сверл, наиболее широко распространенным в промышленности. Оно

используется при сверлении и рассверливании отверстий диаметром до 80 мм и

обеспечивает обработку отверстий по 4-5-му классам точности и с чистотой

поверхности 2-3-го классов. Спиральные сверла состоят из следующих основных

частей: режущей, направляющей или калибрующей, хвостовика и соединительной.

Режущая и направляющая части в совокупности составляют рабочую часть сверла,

снабженную двумя винтовыми канавками.

зенковку - цилиндрическую. Цилиндрические зенковки состоят из

рабочей части и хвостовика. Для обеспечения соосности отверстия и образованного

зенковкой углубления имеют направляющую цапфу.

развёртку - цилиндрическую. Состоит из рабочей части, шейки и

хвостовика. Назначение шейки и хвостовика у разверток такое же как у сверл и

зенкеров.

Рабочая часть включает режущую и калибрующую части и направляющий конус,

который служит для предохранения от повреждений и облегчения попадания

развертки в отверстие.

фрезу - угловые, одноугловые. Одноугловые фрезы применяют для

фрезерования прямых канавок на фрезах и другом инструменте.

.1.5

Расчет рациональных режимов резания

Расчет режимов резания на Вертикально-сверлильную с ЧПУ 020

Сверло 2301- 4219 ГОСТ 22736-77;

Сверло 2301- 3195 ГОСТ 12121-77;

Зенкер 2323- 0514 ГОСТ 12489-71;

Развертка 2363-3399 ГОСТ 1672-80;

Фреза 2200-0316 ГОСТ 29092-91;

Сверло 2317-0007 ГОСТ 14952-75;

Метчик 2640-0037 ГОСТ 19257-73.

Переход 1 (Сверлить 3 отв. Æ12):

а) Глубина резания t =

0,5;·D=12·0,5=6 мм.

б) Подача S = 0,14 мм/об

в) Скорость резания:

, (10)

, (10)

где СV, q, m, y - коэффициент и показатели степеней в формуле скорости

резания при сверлении;

Т - период стойкости, мин;

Кv - общий поправочный коэффициент на

скорость резания;

Кv = KMV Ч

KLV Ч KИV, (11)

где KMV - коэффициент на обрабатываемый

материал;

KMV =  =0,77, (12)

=0,77, (12)

KLV=1

- коэффициент, учитывающий глубину сверления;

KИV=1;

КV = 1·0,77·1= 0,77,

Т = 15 мин;

СV = 3,5; q = 0.50; y = 0.45; m = 0.12.

г) Расчет крутящего момента Н*м, осевой силы Н:

Мкр= , (13)

, (13)

, (14)

, (14)

где СM = 0.041;

СP= 143, q (для Мкр) = 2,0;

q (для

P0) = 1,0;

y (для

Мкр) = 0,7;

y (для

P0) = 0,7;

=

= =

= , (15)

, (15)

=637;

=637;

n = 0.75.

,

,

=

= Н),

Н),

д) Мощность резания:

N= , (16)

, (16)

(кВт),

(кВт),

n - частота вращения шпинделя.

n =  (об/мин), (17)

(об/мин), (17)

Мощность станка Nст=10 кВт, следовательно, рассчитанные режимы подходят

для данного станка.

Переход 2 (Сверлить 2 отв. Æ10):

а) Глубина резания t =

0,5;·D=10·0,5=5 мм;

б) Подача S = 0,14 мм/об;

в) Скорость резания рассчитывается по формуле (9)

,

,

где СV, q, m, y - коэффициент и показатели степеней в формуле скорости

резания при сверлении;

Т - период стойкости, мин;

КV - общий поправочный коэффициент на

скорость резания, который рассчитывается по формуле (10);

КV = KMV Ч KLV Ч KИV,

где KMV - коэффициент на обрабатываемый

материал;

KMV =  =0,77;

=0,77;

KLV=1 -

коэффициент, учитывающий глубину сверления;

KИV =

1;

КV = 1·0,77·1= 0,77,

Т = 15 мин;

СV = 3,5;

q =

0.50;= 0.45;= 0.12 ;

,

,

г)

Расчет крутящего момента Н*м, осевой силы Н рассчитывается по формуле (12) и

(13):

Мкр=,

,

где

= 0.041;

= 0.041;

= 143;

= 143;

q (для Мкр) =

2,0;

q(для )=1,0;

y (для Мкр) =

0.7;

y (для ) = 0.7;

==;

=637;

n = 0.75.

,

,

= Н),

Н),

д) Мощность резания рассчитывается по формуле (15):

N= (кBт),

(кBт),

n - частота

вращения шпинделя рассчитывается по формуле (16).

n =  об/мин.

об/мин.

Мощность станка Nст=10 кВт, следовательно, рассчитанные режимы подходят

для данного станка.

Переход 3 (Зенковать отверстия Æ13,5+0,07 3 шт.):

а) Глубина резания t =

0,5;·D=(13,5 - 12)·0,5=0,75 мм;

б) Подача S = 0,5 мм/об ;

в) Скорость резания:

, (18)

, (18)

где СV, q, m, y - коэффициент и показатели степеней в формуле скорости

резания при зенкеровании;

Т - период стойкости, мин;

КV - общий поправочный коэффициент на

скорость резания;

КV = KMV Ч KLV Ч KИV,

где KMV - коэффициент на обрабатываемый

материал,

KMV = =0,77,

KLV=1 -

коэффициент, учитывающий глубину зенкерования;

KИV =

1;

КV = 1·0,77·1= 0,77,

Т = 25 мин;

СV = 18;

q =

0.60;= 0.3;

m = 0.25; = 0,2;

г) Расчет крутящего момента Н*м, осевой силы Н:

Мкр= ,

,

,

,

CM = 0.106;

СP=

140;

q (для Мкр) =

1,0;

q(для )=1,2;

y (для Мкр)=

0.8;

y (для ) = 0.65;

x (для Мкр) =

0.9;

x (для ) = 1.2;

==;

=637;

n = 0.75;

Мкр= (Н·м),

(Н·м),

= (Н),

(Н),

д) Мощность резания:

N= (кBт),

(кBт),

n - частота

вращения шпинделя.

n =  об/мин;

об/мин;