Управление затратами на примере Пермского краевого союза потребительских обществ

РЕФЕРАТ

Дипломная работа 75 с., 18 таблиц, 4 рисунка, 41 библ. источников.

Ключевые слова: ПРЕДПРИЯТИЕ, ИЗДЕРЖКИ, ЗАТРАТЫ, УПРАВЛЕНИЕ ЗАТРАТАМИ,

ПРОЦЕСС УПРАВЛЕНИЯ, КЛАССИФИКАЦИЯ ЗАТРАТ, ПЛАНИРОВАНИЕ ЗАТРАТ, АНАЛИЗ ЗАТРАТ,

ТОВАРНАЯ ПРОДУКЦИЯ, ЭКОНОМИЧЕСКИЙ ЭФФЕКТ.

Объектом исследования является Пермский краевой союз потребительских

обществ.

Предмет исследования - затраты предприятия.

Цель исследования - проведение анализа управления затратами на

предприятии и разработка мероприятий по совершенствованию управления затратами.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Изучить теоретические основы управления затратами на предприятии;

2) Провести анализ управления затратами на примере Пермского

краевого союза потребительских обществ;

) Разработать мероприятия по совершенствованию управления

затратами и провести экономическую оценку данных мероприятий.

Методы и походы, использованные в ходе выполнения проекта. В работе были

использованы следующие методы исследования: анализ, синтез, сравнение,

экономико-статистический, балансовый, расчетно-конструктивный,

графоаналитический.

Содержание

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

.1 Сущность и классификация затрат предприятия

.2 Процесс управления затратами на предприятии

.3 Планирование и анализ затрат на предприятии

. УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПРИМЕРЕ ПЕРМСКОГО КРАЕВОГО СОЮЗА

ПОТРЕБИТЕЛЬСКИХ ОБЩЕСТВ

.1 Краткая характеристика предприятия

.2 Анализ практики управления затратами Пермского краевого

союза потребительских обществ и анализ затрат по элементам и калькуляционным

статьям

.3 Анализ затрат на рубль товарной продукции Пермского

краевого союза потребительских обществ и ее динамика

. ЭКОНОМИЧЕСКАЯ ОЦЕНКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ

УПРАВЛЕНИЯ ЗАТРАТАМИ

.1 Основные мероприятия по совершенствованию управления

затратами

.2 Экономическая эффективность мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

В настоящее время на рынке очень высокая конкуренция, и чтобы добиться

больших результатов необходимо следить за функционированием своей организации.

Обеспечение эффективного функционирования организаций требует

экономически грамотного управления их деятельностью. Квалифицированный

финансовый менеджер должен хорошо владеть современными методами управления и

распределения затрат на предприятии. Зная технику и технологию, он сможет легко

адоптироваться к изменениям рыночной ситуации и находить правильные ответы и

решения.

Управление затратами решает многочисленные задачи расчёта норм;

упорядочение нормативной базы; организации изменения норм; разработки плановых

и отчётных смет (бюджетов); разработки плановых (нормативных) и отчётных

калькуляций; учёта затрат по производствам, цехам и технологическим переделам,

формирования заданий по снижению (изменению) себестоимости; выявления резервов

экономии; обеспечения систематического контроля за величиной затрат. В этом

смысле управление затратами на предприятии представляет собой многоцелевую

систему, требующую участия и взаимодействия всех производственных звеньев и

служб предприятия.

Цель управления затратами - постоянно поддерживать конкурентоспособность

выпускаемой продукции и одновременно финансовую устойчивость предприятия.

Управление затратами включает в себя те же стадии, которые характерны для любых

процессов управления.

Для того чтобы правильно управлять затратами, необходимо: во-первых, дать

определение, характеризующее их сущность; во-вторых, классифицировать их по

конкретным признакам, позволяющим устанавливать уровень затрат по объектам

управления ими, осуществлять планирование, учёт, контроль, анализ и изучить

основные методы управления затратами на предприятии.

К финансовым методам относят: планирование; прогнозирование;

инвестирование; кредитование; самокредитование; самофинансирование; налогообложение;

система расчётов; материальное стимулирование и ответственность; страхование;

залоговые операции; трансфертные операции; трастовые операции; аренда; лизинг;

факторинг; фондообразование; взаимоотношения с учредителями, хозяйствующими

субъектами, органами государственного управления.

Целью данной дипломной работы является проведение анализа управления

затратами на предприятии и разработка мероприятий по совершенствованию

управления затратами.

Для достижения поставленной цели необходимо решить следующие задачи:

4) Изучить теоретические основы управления затратами на предприятии;

5) Провести анализ управления затратами на примере Пермского

краевого союза потребительских обществ;

) Разработать мероприятия по совершенствованию управления

затратами и провести экономическую оценку данных мероприятий.

Предмет исследования - затраты предприятия.

Объектом исследования является Пермский краевой союз потребительских

обществ.

Теоретической и методологической основой работы явились научные труды

отечественных и зарубежных ученых-экономистов, посвященные теории и практике

исследования финансов организаций, управления издержками предприятия.

Работа состоит из введения, трех глав, заключения, списка использованных

источников.

В первой главе дипломной работы рассмотрены теоретические основы

управления затратами на предприятии. Определена сущность затрат предприятия,

приведена классификация затрат, рассмотрен процесс управления затратами на

предприятии, а также рассмотрены основные положения планирования и анализа затрат

на предприятии.

Во второй главе дипломной работы проведен анализ системы управления

затратами на примере Пермского краевого союза потребительских обществ.

Представлена краткая характеристика Пермского краевого союза потребительских

обществ, проведен анализ практики управления затратами Пермского краевого союза

потребительских обществ и анализ затрат по элементам и калькуляционным статьям,

а также проведен анализ затрат на рубль товарной продукции Пермского краевого

союза потребительских обществ и ее динамика.

В третьей главе дипломной работы разработаны мероприятия по

совершенствованию управления затратами. Определены основные направления

совершенствования и рассчитана экономическая эффективность предложенных

мероприятий.

В заключении дипломной работы подведены общие итоги работы.

Результаты дипломной работы могут быть использованы руководством

Пермского краевого союза потребительских обществ для совершенствования

существующей системы управления затратами.

1. Теоретические основы управления затратами на предприятии

.1 Сущность и классификация затрат предприятия

Экономическая наука и практика занимаются изучением затрат одновременно с

развитием производства. В настоящее время можно выделить следующие подходы к

изучению затрат. Определение затрат, исходя из теории трудовой стоимости,

согласно которой затраты народного хозяйства и хозяйственных субъектов - это

труд и только труд.

На практике же в составе затрат учитывается использование некоторых

ограниченных ресурсов: капиталовложений, основных и оборотных фондов, природных

богатств. Сущность затрат с позиций логистической теории - это траты энергии и

только энергии, в том числе интеллектуальной и физической энергии человека.

На сегодняшний день определение затрат с позиций теории трудовой

стоимости является недостаточно глубоким и полным и его нельзя признать

приемлемым, а философско-теоретическое определение затрат с позиций

логистической теории в практическом плане недостаточно разработано. Поэтому мы

рассматриваем определение затрат с общепринятых практических позиций. Затраты

характеризуют в денежном выражении объем ресурсов за определенный период,

использованных на производство и сбыт продукции, и трансформируются в

себестоимость продукции, работ и услуг.

Представление о затратах предприятия основывается на трех важных

положениях [11]:

1) Затраты определяются использованием ресурсов, отражая, сколько и

каких ресурсов израсходовано при производстве и реализации продукции за

определенный период.

2) Объем использованных ресурсов может быть представлен в натуральных

и денежных единицах, однако в экономических расчетах прибегают к денежному

выражению затрат.

) Определение затрат всегда соотносится с конкретными целями,

задачами, то есть объем использованных ресурсов в денежном выражении

рассчитывают по основным функциям производства продукции и ее реализации в

целом по предприятию или по производственным подразделениям предприятия.

Правительство Российской Федерации Главой 25 Налогового Кодекса РФ

определило состав затрат на производство и реализацию продукции (работ, услуг),

включаемых в себестоимость при формировании финансовых результатов предприятия.

В затраты на производство и реализацию продукции включаются

предпроизводственные (единовременные) затраты, производственные затраты,

непосредственно связанные с выполнением технологических операций, обслуживанием

и эксплуатацией производственного оборудования и машин, управлением

производством и управленческие и коммерческие затраты, связанные с общим,

административным управлением и сбытом продукции.

Предметом управления затратами являются затраты предприятия во всем их

многообразии.

Первой особенностью затрат как предмета управления выступает их динамизм.

Они находятся в постоянном движении, изменении. Так, в рыночных условиях

хозяйствования постоянно изменяются цены на приобретаемые сырье и материалы,

комплектующие детали и изделия, тарифы на энергоносители и услуги (связь,

транспорт и так далее). Обновляется продукция, пересматриваются нормы расхода

материальных и трудовых затрат, что отражается на себестоимости продукции и

уровне затрат.

Вторая особенность затрат как предмета управления заключается в их

многообразии, требующем применения обширного спектра приемов и методов в

управлении ими. Многообразие затрат обнаруживается при их классификации,

которая позволяет, во-первых, выявить степень влияния отдельных затрат на

экономические результаты деятельности предприятия, во-вторых, оценить

возможность воздействия на уровень тех или иных видов затрат и, наконец,

относить на изделие только те затраты, которые необходимы для его изготовления

и реализации. Не менее важная и сложная задача - правильное отнесение затрат на

производственные подразделения и отдельные виды деятельности предприятия.

Третья особенность затрат состоит в трудности их измерения, учета и

оценки. Абсолютно точных методов измерения и учета затрат нет.

Четвертая особенность-это сложность и противоречивость влияния затрат на

экономический результат. Например, повысить прибыль предприятия можно за счет

снижения текущих затрат на производство, которое, однако, обеспечивается

повышением капитальных затрат на НИОКР, технику и технологию. Высокая прибыль

от производства продукции нередко значительно сокращается из-за высоких затрат

на ее утилизацию и тому подобное.

Процесс управления затратами - это многопрофильный процесс, охватывающий

все стороны хозяйственной деятельности, начиная от снабжения предприятия

материальными ресурсами и оборудованием и заканчивая реализацией готовой

продукции.

Управление затратами на предприятии призвано решать следующие основные

задачи [25]:

- выявление роли управления затратами как фактора повышения

экономических результатов деятельности;

- определение затрат по основным функциям управления;

расчет затрат по операционным географическим сегментам,

произведет венным подразделениям предприятия;

исчисление необходимых затрат на единицу продукции (работ,

услуг);

подготовка информационной базы, позволяющей оценивать затраты

при выборе и принятии хозяйственных решений;

выявление технических способов и средств измерения и контроля

затрат;

поиск резервов снижения затрат на всех этапах производственного

процесса и во всех производственных подразделениях предприятия;

выбор способов нормирования затрат;

выбор системы управления затратами, соответствующей условиям

работы предприятия.

Задачи управления затратами должны решаться в комплексе. Только такой

подход приносит плоды, способствуя резкому росту экономической эффективности

работы предприятия.

Система управления затратами на производство предполагает выполнение

следующих функций управления [25]:

1) планирование и нормирование затрат в целом по предприятию, по видам

затрат и продукции, по подразделениям и службам предприятия;

2) учет затрат на производство;

) контроль за отклонениями в затратах;

) анализ затрат на производство - оперативный, текущий (годовой),

перспективный;

) организация и регулирование затрат, активизация и стимулирование

выявления резервов снижения затрат;

) подведение итогов деятельности.

Затраты характеризуют в денежном выражении объём ресурсов, использованных

в определённых целях, и трансформируются в себестоимость продукции (работ,

услуг). Чтобы провести различие между расходами данного периода и возникающими

в связи с ними затратами, отметим следующее [11]:

- затраты текущего года являются также расходами предприятия за этот

год;

- затраты, понесённые до текущего года, становятся расходами

данного года и появляются как активы на начало этого года;

затраты текущего года могут быть расходами будущих лет и будут

отражены как активы на конец текущего года.

В соответствии с ПБУ 10/99 «Расходы организаций» установлен следующий

состав затрат на производство и реализацию продукции (работ, услуг) [5]:

1) Материальные затраты за вычетом стоимости возвратных доходов (в том

числе стоимость сырья и материалов; полученных комплектующих изделий и

полуфабрикатов; работ и услуг производственного характера, выполненных

сторонними организациями; топлива энергии);

2) Затраты на оплату труда (основная и дополнительная заработанная

плата персонала);

) Отчисления на социальные нужды (начисление ЕСН);

) Амортизация основных средств;

) Прочие затраты (износ по нематериальным активам, арендная плата,

обязательное страховые платежи; проценты по кредитам банков в пределах ставок

рефинансирования; налоги, включаемые в себестоимость продукции, работ, услуг;

отчисления в ремонтный фонд; оплата услуг сторонних организаций; другие

затраты).

Затраты также являются и предметом управления во всем их многообразии,

для чего их необходимо классифицировать по определённым признакам [5]:

- по экономическому содержанию (по видам расходов) - на статьи расходов

(статьи калькуляции) и экономические элементы затрат;

- по отношению к производственному (технологическому) процессу -

на основные и накладные;

по отношению к объему производства - на переменные и условно-постоянные.

по однородности своего состава - на одноэлементные и

комплексные;

по способу включения в себестоимость продукции - на прямые и

косвенные;

по участию в процессе производства - на производственные и

коммерческие (внепроизводственные);

по периодичности возникновения - на текущие и единовременные;

по возможности планирования - на планируемые и не планируемые;

по видам продукции (работ, услуг).

В любой фирме эти классификации и группировки затрат могут применяться в

большей или меньшей степени.

Структура затрат по экономическим элементам отражает в общем виде

материалоемкость, трудоемкость, и фондоемкость производства.

Она включена в обязательную отчётность предприятий в форме № 5 годового

отчета и обобщается статистическими органами в целом по народному хозяйству и в

разрезе отраслей народного хозяйства.

Группировка по экономическим элементам используется при составлении сметы

затрат на производство по предприятию, цехам или другим объектам управления

затратами. Но она не позволяет выделить основные затраты, затраты на

обслуживание производства и управление; затраты на сбыт и реализацию продукции.

Для этих целей применяется группировка производственных затрат по

калькуляционным статьям себестоимости, которая позволяет выделить расходы, связанные

с производством отдельных видов продукции.

Затраты, связанные с производством и реализацией продукции (работ,

услуг), при планировании, учете и калькулирование себестоимости продукции

(работ, услуг) группируются по статьям затрат путём прямого или косвенного их

отнесения.

Номенклатура статей расходов должна учитывать особенности производства в

той или иной отросли. На предприятиях промышленности строительных материалов

применяется, например, следующая номенклатура статей расходов [5]:

1) сырье и материалы, полуфабрикаты собственного производства;

2) вспомогательные материалы;

) покупные изделия и полуфабрикаты;

) возвратные отходы (вычитаются);

) топливо на технические цели;

) энергия на технологические цели;

) возмещение износа инструментов и приспособлений целевого

назначения и прочие специальные расходы;

) основная и дополнительная заработанная плата производственных

рабочих;

) отчисления на социальные нужды производственных рабочих;

) расходы на освоение и подготовку производства;

) расходы на содержание и эксплуатацию оборудования;

) общепроизводственные (цеховые) расходы;

) общехозяйственные расходы;

) потери от брака;

) прочие производственные расходы;

) производственная себестоимость;

) внепроизводственные расходы;

) полная себестоимость.

Данная группировка затрат позволяет определить технологическую, цеховую,

производственную и полную себестоимость.

К технологической себестоимости относят только прямые затраты по первым

десяти позициям: сырьё и материалы, вспомогательные материалы, топливо и энергия

на технологические цели, основная и дополнительная заработанная плата

производственных рабочих, отчисления на социальные нужды производственных

рабочих.

Цеховая себестоимость включает в себя расходы на содержание и

эксплуатацию оборудования, и цеховые расходы.

Производственная себестоимость включает в себя цеховую себестоимость,

общехозяйственные расходы и прочие производственные расходы.

Полная себестоимость состоит из производственной себестоимости и

внепроизводственных расходов.

В зависимости от способа отнесения затрат на себестоимость продукции при

ее калькулировании расходы подразделяются на прямые и косвенные.

Под прямыми понимаются затраты, связанные с производством отдельных видов

продукции и относимые непосредственно на эту продукцию (сырье и основные

материалы, топливо и энергия на технологические нужды, основная и

дополнительная заработанная плата производственных рабочих). К ним относят [5]:

- материальные затраты;

- расходы на оплату труда персонала, участвующего в процессе

производства товаров, выполнения работы, оказания услуг, а также суммы единого

налога, начисленного на указанные суммы расходов на оплату труда;

суммы начисленной амортизации по основным средствам,

используемым при производстве товаров, работ, услуг.

Косвенные расходы, они же накладные, связанные с работой цеха или

предприятия в целом (расходы на содержание и эксплуатацию оборудования,

общепроизводственные и общехозяйственные затраты и другие).

Зачастую эти косвенные расходы распределяются на продукцию

пропорционально заработанной плате производственных рабочих, что приводит к

значительному искажению себестоимости отдельных видов продукции, существенно

различающихся по фондоемкости их изготовления.

К ним относятся все иные суммы расходов, за исключением внереализационных

расходов.

1.2 Процесс управления затратами на предприятии

Управление - это деятельность предприятия, направленная на реализацию

целей объекта управления при условии рационального использования имеющихся

ресурсов. Что касается сути управленческой деятельности, то придерживаясь

широко распространенной точки зрения, управление можно представить как

реализацию функции планирования, контроля и регулирования, организационной

работы, а также стимулирования [17].

Таким образом, если отталкиваться от содержания понятия «управление»,

основными элементами управления затратами на производство и реализацию

продукции на предприятии являются прогнозирование и планирование, нормирование

затрат организации, их учета и калькулирования себестоимости продаж, анализ,

контроль и регулирование деятельности по ходу ее осуществления.

Трудно переоценить то значение, которое имеет наличие информации о

затратах и расходах для деятельности предприятия и результатах этой

деятельности. Пользователями такой информации выступают собственники и

управляющие предприятием, акционеры, кредиторы, органы исполнительной власти.

Предприятие должно учитывать две составляющих в деле управления затратами

- внутреннюю и внешнюю. Первая составляющая в основном влияет на величину

производственной себестоимости, а внешняя - на себестоимость реализованной

продукции.

Непосредственно в процессе управления расходами и себестоимостью

продукции решают где, когда и в каких объемах должны расходоваться ресурсы

предприятия, где, для чего и в каких объемах нужны дополнительные финансовые

ресурсы, и как достичь максимально высокого уровня отдачи от использования

ресурсов. Поэтому целью управления расходами и себестоимостью продукции

является обеспечение экономного использования ресурсов и максимизация отдачи от

них.

Общая бухгалтерия решает проблемы формирования картины финансового

положения организации, исчисления конечных результатов ее деятельности. Данные

этого учета предназначены главным образом для управления финансовой и

коммерческой деятельностью и для внешних потребителей.

Счета финансового учета служат для обобщения информации о наличии и

движении основных средств, нематериальных активов, ценных бумаг и других

финансовых вложений, производственных запасов, денежных средств, расчетов,

капитала, финансовых результатов (счета финансового учета - материальные

затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация,

прочие затраты, расходы по обычной деятельности, остатки материальных ценностей

и продажи).

Производственная бухгалтерия осуществляет формирование

информационно-аналитической базы управления производственной деятельностью,

калькулирование себестоимости продукции, работ, услуг.

Счета управленческого учета предназначены для обобщения информации о

процессах формирования издержек производства и расходов на продажу, стоимости

готовой продукции, а также о процессах ее реализации. Наиболее ценными в такой

информации считаются данные об оборотах по счетам.

Одновременно выделение управленческого учета способствует сохранению

коммерческой тайны об уровне затрат на производство, рентабельности отдельных

видов продукции, их конкурентоспособности (счета управленческого учета -

материалы, основное производство, вспомогательные производства,

общепроизводственные расходы, результаты производственной деятельности,

материальные затраты, затраты на оплату труда, отчисления на социальные нужды,

амортизация, прочие затраты, готовая продукция, продажи).

Технически организация может вести учет в рамках единой с финансовым

учетом системы счетов или самостоятельной системы счетов.

Каждое предприятие должно предусматривать использование разнообразной

информации о деятельности предприятия в системе управления затратами и

себестоимостью продукции [9]:

1) При прогнозировании, оценки ожидаемой величины затрат и установлении

показателей себестоимости продукции с целью выявления путей развития

предприятия и ожидаемой прибыли и рентабельности на период более двух лет.

2) В процессе планирования, то есть обоснования величины затрат и

себестоимости продукции на предстоящие один - два года с учетом

организационного уровня производства и величины всех факторов, которые

поддаются количественной оценки. Особое значение, при текущем планировании

затрат и себестоимости продукции, имеет экономическое обоснование решений о

производстве новых изделий и снятии с производства устаревших, об учете

эффективности использования всех видов ресурсов, новой техники,

организационно-технических мероприятий, внедрение новой технологии и т.д.

) При нормировании, определении оптимального размера затрат

материальных, трудовых и финансовых ресурсов при производстве запланированной к

выпуску продукции.

) В процессе улучшения учета фактических затрат, обоснования

калькуляции себестоимости продукции.

) При анализе затрат и себестоимости продукции путем сравнения

фактических показателей с плановыми, в динамике, с предприятиями - конкурентами

и расчете факторов, влияющих на эти изменения.

) В процессе контроля и регулирования показателей по ходу

хозяйственно-финансовой деятельности, выявлении резервов экономии затрат на

производство и возможности по снижению величины и уровню себестоимости

продукции (за счет совершенствования управления и организации производства,

устранения имеющихся недостатков в деятельности предприятия и т.д.).

В целях обеспечения эффективного управления затратами и формированием

себестоимости выпускаемой продукции промышленное предприятие должно добиваться

осуществления следующих мероприятий (соблюдать следующие правила работы) [10]:

- Увеличивать производство конкурентоспособной продукции за счет более

низких расходов и, следовательно, цен.

- Обеспечивать качественной и реальной информацией о себестоимости

отдельных видов продукции и учитывать их позиции на рынке по сравнению с

продуктами предприятий - конкурентов.

Использовать возможности гибкого ценообразования.

Представлять объективные данные для составления финансового

плана и бюджета предприятия.

Иметь возможность оценивать деятельность каждого структурного

подразделения с финансовой точки зрения.

Принимать обоснованные и эффективные решения.

Предприятие должно учитывать две составляющих в деле управления затратами

- внутреннюю и внешнюю. Первая составляющая в основном влияет на величину

производственной себестоимости, а внешняя - на себестоимость реализованной

продукции.

Для решения проблемы снижения издержек производства и реализации

продукции на предприятии должна быть разработана общая концепция (программа),

которая должна ежегодно корректироваться с учетом изменившихся на предприятии

обстоятельств. Эта программа должна носить комплексный характер, т.е. должна

читывать все факторы, которые влияют на снижение издержек производства и

реализацию продукции.

Содержание и сущность комплексной программы по снижению издержек

производства зависят от специфики предприятия, текущего состояния и перспективы

его развития. Но в общем плане в ней должны быть отражены следующие моменты

[14]:

1) Комплекс мероприятий по более рациональному использованию

материальных ресурсов (внедрение новой техники и безотходной технологии,

позволяющей более экономно расходовать сырье, материалы, топливо и энергию;

совершенствование нормативной базы предприятия; внедрение и использование более

прогрессивных материалов; использование отходов производства; улучшение

качества продукции и снижение процента брака и др.).

2) Мероприятия, связанные с определением и поддержанием оптимального

размера предприятия, позволяющие минимизировать затраты в зависимости от объема

производства.

) Мероприятия, связанные с улучшением использования основных

фондов (освобождение предприятия от излишних машин и оборудования; сдача

имущества предприятия в аренду; улучшение качества обслуживания и ремонта

основных средств; обеспечение большей загрузки машин и оборудования; повышение

уровня квалификации персонала, обслуживающего машины и оборудование; применение

ускоренной амортизации и др.).

) Мероприятия, связанные с улучшением использования рабочей силы

(определение и поддержание оптимальной численности персонала; повышение уровня

квалификации; обеспечение опережающего роста производительности труда по

сравнению со средней заработной платой; применение прогрессивных систем и форм

оплаты труда; улучшение условий труда; механизация и автоматизация всех

производственных процессов; обеспечение мотивации высокопроизводительного труда

и др.);

) Мероприятия, связанные с совершенствованием организации

производства и труда (углубление концентрации, специализации; кооперирования,

комбинирования и диверсификации производства; внедрение бригадной формы

организации производства и труда; совершенствование организационной структуры

управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства

должна иметь четкий механизм ее реализации.

Следует также подчеркнуть, что планирование и реализация только отдельных

мероприятий по снижению издержек производство хотя и дают определенный эффект,

но не решают проблемы в целом.

Управленческие решения, влияющие на величину затрат, принимаются на всех

уровнях управления и во всех структурных подразделениях предприятия.

Координация всей деятельности направлена на оптимизацию затрат. На предприятии

эту задачу должна решать система контроллинга, в которой в зависимости от

конкретных условий используются различные методы управления затратами [6]:

- В методе целевых затрат за основу берется ожидаемая цена (стоимость

объекта), полученная в ходе разработки. Планируется величина скидок, величина

налогов, а также желаемая прибыль, исходя из предполагаемого объема продаж.

Целевая цена снижается на соответствующую величину и на основе этих данных

получают целевые издержки (затраты, которые предприятие может себе позволить

при определенном состоянии рынка).

- Метод формирования затрат на основе отдельных процессов состоит

в разбивке общих затрат на отдельные составляющие (по отдельным процессам или

видам деятельности), которые оказывают существенное влияние на уровень

совокупных затрат предприятия. Это позволяет увеличить «прозрачность» косвенных

расходов, понять причину их возникновения, получить более точную калькуляцию.

Метод, учитывающий жизненный цикл продукции, заключается в

систематическом сокращении затрат по всему жизненному циклу продукта, включая

до- и после- производственные услуги. На стадию, предшествующую производству,

приходится более 90% всех затрат по созданию новой продукции. Наибольший потенциал

воздействия происходит на этапе конструирования и разработки продукта, причем

на конечной стадии разработки заново может быть пересчитано менее 10% общей

величины затрат. Использование метода, позволяет учитывать развитие событий

(модернизацию продукта, дальнейшие снижение или рост объемов его выпуска,

параллельное производство товара-заменителя и т.д.).

Управление затратами на качество продукции проводится в основном

с целью определения важнейших задач по повышению качества данного продукта,

когда снижение затрат приводит к незапланированным изменениям конструкции или

технологии производства продукции.

Метод управления затратами в конкретной среде заключается в

концентрации сил и средств на: применении материало- и энергосберегающих

технологий, использование вторичных материальных и энергетических ресурсов и

отходов, замене дорогостоящего сырья, материалов, топлива, энергии менее

дорогими ресурсами, рационализации организации производства, повышение

квалификации персонала и т.д.

Метод сравнения с лучшими показателями конкурентов базируется на

постоянном сопоставлении затрат предприятия с аналогичными данными других

предприятий - его конкурентов. Информация, необходимая предприятию при

разработке конкурентных преимуществ, получается из анализа позиции на рынке в

сравнении с позициями конкурентов. Основными подходами к формированию

конкурентных преимуществ являются: экономия на затратах, уникальное продуктовое

предложение, специализация предприятия, заключающаяся в обслуживании либо

широкого круга потребителей, например всего целевого рынка, либо только

центральных целевых его сегментов.

Метод стратегического управления затратами представляет собой

анализ цепочки ценностей предприятия, стратегического позиционирования

предприятия, факторов, определяющих затраты. Управление затратами различно в

зависимости от выбранной предприятием стратегии.

Предприятие формирует стратегию собственного развития, которая, в свою

очередь, определяет уровень неопределенности внешней среды, а последнее задает

требования к глобальной системе управления затратами на предприятии. Возможно

наличие несколько стратегий, которых может придерживаться предприятие, чтобы

выиграть в конкурентной борьбе.

Итак, мы можем сделать вывод, что неотъемлемой частью в управлении

затратами на любом предприятии является их планирование и анализ, на основе

данных которых базируется вся система управления затратами.

1.3 Планирование и анализ затрат на предприятии

затрата управление потребительский общество

Анализ затрат, являясь важным элементом функции контроля, подготавливает

информацию для обоснованного их планирования. В системе управления затратами

анализ заканчивает функциональный цикл и одновременно является его началом.

Затраты подвергаются анализу как в целом по предприятию, так и по производственным

подразделениям, экономическим элементам затрат и калькуляционным статьям, видам

деятельности, единицам продукции (работ, услуг), стадиям производственного

процесса и другим объектам учета.

На предприятиях, где производственным, обслуживающим и функционально-управленческим

подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится

анализ их исполнения - по всему бюджету подразделения вообще и по отдельным

элементам в частности.

Анализ затрат по основному виду деятельности предприятия включает

выполнение основных работ:

Анализ общей суммы затрат на производство и сбыт продукции по

экономическим элементам. Анализ предполагает исследование затрат на

производство и реализацию продукции (работ, услуг) по основному виду

деятельности в разрезе экономических элементов.

Анализ проводится путем сравнения удельных весов фактических затрат по

экономическим элементам отчетного периода с аналогичными показателями

предыдущих периодов, а также плановыми данными.

Такой подход позволяет определить изменения в структуре затрат и выявить

изменения материалоемкости, фондоемкости и зарплатоемкости и трудоемкости

продукции. Снижение удельного веса средств на оплату труда свидетельствует о

повышении его интенсивности.

При анализе изменений доли материальных затрат в общей сумме затрат на

производство и сбыт продукции (работ, услуг) отдельного рассмотрения требует

увеличение расходов на оплату услуг сторонних организаций по видам и выяснения

причин их роста.

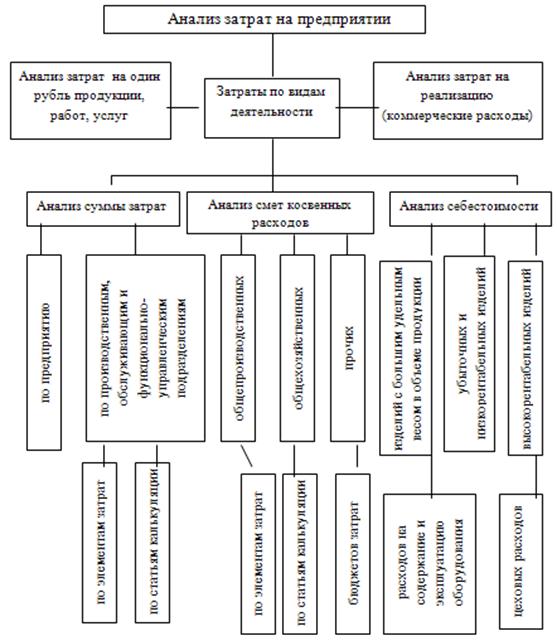

Содержание анализа затрат на предприятии раскрывает рисунок 1 [28].

Рисунок 1 - Схема анализа затрат на предприятии

Уменьшение удельного веса материальных затрат при относительном

увеличении доли затрат на оплату труда связано со структурными сдвигами в

составе продукции.

Изменение доли амортизации в общей сумме затрат отражает динамику

фондоемкости производства и фондовооруженности труда рабочих, а также переход к

новому способу расчета амортизации.

Снижение доли затрат на амортизацию свидетельствует о массовом старении

основных фондов или их выбытиям, а рост доли этих затрат может быть связан с

ускоренной амортизацией техники или внедрением новой техники на производстве.

Анализ общих затрат предприятия по экономическим элементам должен вскрыть

конкретные причины изменения суммы затрат по элементам и их структуры.

Анализ себестоимости готовой продукции (работ, услуг) по калькуляционным

статьям. Объектом его служит, как правило, себестоимость готовой продукции

предприятия (или производственных подразделений) и отдельных изделий (работ,

услуг). Он позволяет установить, по каким статьям достигнута экономия в

сравнении с предыдущим периодом или планом, а по каким допущен перерасход.

Особого внимания требует статья, по которым произошли наибольшие изменения и

допущен перерасход.

Одной из причин изменения затрат по прямым калькуляционным статьям

является увеличение (или снижение) объема продукции (работ, услуг) и изменение

ее структуры.

Причинами изменения прямых материальных затрат служат также изменение

норм расхода и цен (тарифов) на материалы, топливо, энергию, покупные изделия,

полуфабрикаты и услуги производственного характера сторонних организаций.

Причинами изменения затрат по статье «Заработная плата основных

производственных рабочих» являются изменение трудоемкости продукции (работ,

услуг) и среднечасовой оплаты труда.

Влияние взаимодействующих факторов на изменение прямых материальных

затрат и прямых затрат на заработную плату основных производственных рабочих

определяется при анализе себестоимости отдельных видов и единиц продукции

(работ, услуг).

Причины изменения расходов на подготовку и освоение производства

устанавливаются путем сравнения смет этих расходов за отчетный и предыдущий

годы.

При анализе изменения косвенных расходов (общепроизводственных и

общехозяйственных) изучаются их сметы в отчетном году в сравнении с предыдущим

годом и данные аналитического учета по счету 25 (общепроизводственные расходы)

и счету 26 (общехозяйственные расходы).

При увеличении потерь от брака анализируются их причины, а также сопоставляются

затраты на брак и компенсации в покрытие этих, затрат. Для выяснения причин

роста потерь от брака используются данные аналитического учета по счету 28

(брак в производстве).

Анализ прочих производственных расходов проводится по видам их состава и

выясняются причины их изменения в отчетном году по сравнению с предыдущим

годом.

При проведении анализа затрат по основному виду деятельности предприятия

необходимо фактический уровень затрат отчетного периода сравнить с достигнутым

за предыдущий период или установленным планом, выявить объем и причины

изменения затрат по составу и структуре, установить факторы, обусловившие рост

или сокращение затрат, вскрыть резервы возможного их снижения.

Анализ себестоимости продукции, работ и услуг имеет большое значение в

системе управления затратами. Он позволяет выяснить тенденции изменения данного

показателя, выполнение плана по его уровню, определить влияние факторов на его

прирост, установить резервы и дать оценку работы предприятия по использованию

возможностей снижения себестоимости.

Себестоимости служит основой соизмерения расходов и доходов, а также

выступает одним из обобщающих показателей интенсификации и эффективности

потребления ресурсов. Задачами анализа себестоимости являются [20]:

- оценка обоснованности и напряженности плана по себестоимости

продукции (работ, услуг), издержкам производства и обращения на основе анализа

поведения затрат;

- установление динамики и степени выполнения плана по

себестоимости;

определение факторов, влияющих на динамику показателей

себестоимости и выполнение плана по ним, величины и причины отклонений

фактических затрат от плановых;

выявлений резервов снижение себестоимости;

оценка и определение оптимального соотношения выручки и

произведений затрат.

Информационной базой для анализа себестоимости товаров, работ и услуг

являются данные отчетности, плановые и отчетные калькуляции себестоимости,

данные синтетического и аналитического учета затрат по основным и

вспомогательным производствам и др. документация.

Существует несколько методов учета затрат [20]:

1) система учета полных затрат и система учета переменных затрат

(«директ - костинг»);

2) позаказный метод учета затрат - используется при изготовлении

уникальной или выполняемой по специальному заказу продукции. Данный метод учета

затрат успешно применяется в строительстве, научно - исследовательских

организациях, сфере услуг и т.д., когда все прямые затраты учитываются по

каждому индивидуальному заказу, а остальные затраты - по местам их

возникновения и включаются в себестоимость отдельных заказов в соответствии с

установленным коэффициентом распределения;

) попроцессный метод учета затрат - применяют организации с

массовым типом производства, непродолжительным производственны циклом,

ограниченной номенклатурой выпускаемой продукции, единой единицей измерение и

калькулирования, практически полным отсутствием незавершенного производства.

Этот метод характерен для добывающих отраслей и энергетики;

) система нормативного учета затрат («стандарт - кост») - эта

система является инструментом планирования затрат и контроля за уровнем

себестоимости. Данный учет затрат нацелен на управление затратами, установление

цен и ценовой политики, бюджетное планирование и контроль и подготовку

финансовой отчетности.

Необходимо отметить, что анализ себестоимости строительно-монтажных работ

(СМР) имеет свои особенности. Состав себестоимости строительно-монтажных работ

отличается от структуры себестоимости продукции промышленного производства.

Себестоимость строительно-монтажных работ складывается из затрат на

оплату результатов прошлого труда (стоимость строительных материалов, сборных

конструкций и деталей, электроэнергии и других материальных ресурсов) и

расходов на оплату вновь затраченного труда (заработная плата строителей,

включая начисления).

По структуре сметная стоимость делится на три группы [20]:

1) прямые затраты;

2) накладные расходы;

) плановые накопления.

На основе сметной стоимости планируются объемы строительно-монтажных

работ и осуществляются расчеты за выполнение работы. Сумма прямых затрат и

накладных расходов образует себестоимость строительно-монтажных работ.

Различают сметную, плановую и фактическую себестоимость.

Сметная себестоимость - сумма прямых затрат и накладных расходов вместе

взятых, то есть она определяется как разница между сметной стоимостью

строительно-монтажных работ и суммой плановых накоплений.

Плановая себестоимость меньше сметной себестоимости на величину задания

по снижению себестоимости за счет внедрения организационно - технических

мероприятий.

Фактическая себестоимость отражает в денежной форме все фактические

затраты на производство строительно-монтажных работ, выполненных организацией.

Порядок анализа накладных расходов строительно-монтажных работ связан с

особенностями их нормирования, планирования, учета, распределения и соотнесения

на себестоимость.

Накладные расходы содержат затраты, которые не могут быть прямо отнесены

на себестоимость отдельных строительных объектов. Плановые накладные расходы на

строительные и монтажные работы рассчитываются исходя из существующих норм этих

расходов и планируемого их снижения.

Накладные расходы определяются в процентах от прямых от прямых затрат по

строительным работам и заработной платы по монтажным работам.

В производственно - экономическом плане все накладные расходы делятся на

четыре группы [20]:

1) административно - хозяйственные расходы по управлению и техническому

руководству строительным производством. Они включают: заработную плату с

начислениями административно - управленческого и производственного инженерно -

технического персонала; командировочные, подъемные, почтово - телеграфные

расходы; затраты на содержание помещений и др.;

2) расходы по обслуживанию рабочих. В их состав входят:

дополнительная заработная плата рабочих, занятых на строительно-монтажных

работах, отчисления на социальное страхование; затраты по санитарно - бытовому

обслуживанию работников, охране труда и др.;

) расходы по организации и производству работ. Они включают:

затраты на содержание пожарно-сторожевой охраны; затраты на благоустройство и

содержание строительных площадок, подготовку объектов строительства к сдаче и

др.;

) прочие накладные расходы. Сюда входят: отчисления на услуги

буфетам и столовым; штрафы, пени и прочие непроизводительные затраты

документация.

По характеру зависимости изменения накладных расходов от изменения

объемов работ они подразделяются также на условно - постоянные и условно -

переменные.

Объектами анализа себестоимости выступают следующие показатели [20]:

- полная себестоимость СМР в целом и по элементам затрат;

- затраты на 1 рубль СМР;

отдельные статьи затрат и др.

Анализ затрат, являясь важным элементом функции контроля, подготавливает

информацию для обоснованного их планирования. В системе управления затратами

анализ заканчивает функциональный цикл и одновременно является его началом.

Затраты подвергаются анализу как в целом по предприятию, так и по

производственным подразделениям, экономическим элементам затрат и

калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг),

стадиям производственного процесса и другим объектам учета.

2. Управление затратами на примере Пермского краевого союза

потребительских обществ

.1 Краткая характеристика предприятия

июля 1912 года был учрежден Пермский губернский союз потребительских

обществ «Губпотребсоюз», а в следующем году - Екатеринбургский. На первом

учредительном собрании уполномоченных присутствовали представители Пермского

городского, Кыновского, Березовского, Чермозского, Пожвинского и других

обществ. Деятельность союза была разрешена в пределах семи уездов Пермской

губернии: Пермского, Чердынского, Соликамского, Оханского, Осинского,

Красноуфимского и Кунгурского.

Пермскому союзу потребительских обществ - крайпотребсоюзу в 2011 году

исполняется 99 лет. За этот период союз потребительских обществ Пермской

губернии созданный в 1912 году превратился в крупный многоотраслевой социально

ориентированный сектор экономики края.

В настоящее время кооперативные организации действуют в 35 районах края.

В состав краевого союза входит Коми-Пермяцкий окрпотребсоюз. Потребительская

кооперация края объединяет более 70 тысяч пайщиков и обслуживает 64 процента

общей численности сельского населения.

Совокупный объем деятельности за 2010 год составил около 5,6 млрд.

рублей. Это в 3 раза больше чем в 2002 году. Прослеживается явный рост основных

составляющих материально-экономической базы, на основе которой базируются

возможности экономического подъема и обеспечение социальной направленности

деятельности организаций системы.

Потребительская кооперация имеет свою торговую марку и логотип (рисунок

2), которые символизируют виды деятельности: торговая, производственная,

общественное питание, заготовительная.

Рисунок 2 - Торговая марка Пермского союза потребительских обществ

Сегодня система потребительской кооперации края является важным элементом

в формировании социально-экономического климата в жизни села. Используя свой

производственный потенциал, исторически сложившиеся принципы, а также новые

формы работы, в частности развитие централизованных поставок, реализация

программы по удовлетворению спроса населения Пермского края натуральными

продуктами и др., потребительская кооперация делают все возможное для улучшения

уровня жизни сельского населения.

Организуя торговую, производственную, заготовительную деятельность,

оказывая сельскому населению бытовые услуги, кооперация улучшает качество жизни

людей, создает новые рабочие места на селе, дает возможность селянам получить

дополнительные денежные средства, помогая тем самым жителям села бороться с

бедностью.

Пермский крайпотребсоюз осуществляет следующие виды деятельности:

- Торговля;

- Общественное питание;

Производственная деятельность;

Заготовительная деятельность.

Торговля является ведущей отраслью системы потребительской кооперации

Пермского края и занимает 70 - 75 процентов совокупного объема. За 2010 год

объем розничного товарооборота составил около 4,1 млрд. рублей, в т.ч.

продовольственная группа составила 77,5%.

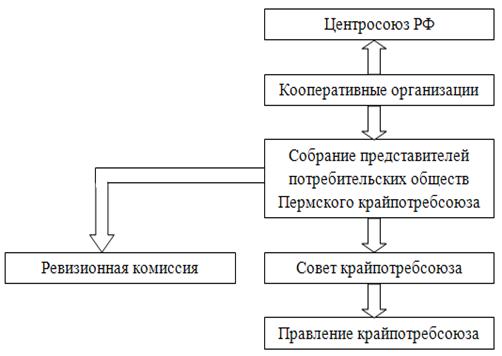

Система потребкооперации и организационная структура Пермского крайпотребсоюза

представлена на рисунке 3.

Рисунок 3 - Система потребкооперации и организационная структура

Пермского крайпотребсоюза

Доля потребительской кооперации в обороте розничной торговли и

общественного питания по Пермскому краю составляет более 16%. Потребительская

кооперация имеет розничную сеть в 1021 магазин, 113 из которых переведены на

формат самообслуживания, 15 магазинов - универмагов. Имеется специализированная

сеть магазинов по продаже стройматериалов, мебели, книг и автозапчастей.

В 2010 году создана сетевая розничная сеть «К`Артель» с объединением 5

магазинов потребительской кооперации. Потребительская кооперация занимает

активную позицию в производстве натурального продукта и реализации его, как в

своей розничной сети, так и в городе Перми.

Ежегодно потребительская кооперация проводит оптовые ярмарки для

привлечения поставщиков Пермского края и иногородних производителей с целью

поставки всех товарных групп в рынок потребительской кооперации.

Со многими ведущими производителями и поставщиками Пермского края

потребительская кооперация сотрудничает на долгосрочной основе и развивает на

взаимовыгодных условиях централизованные поставки.

В целях развития кооперативной торговли в рамках маркетинговой программы,

Пермский крайпотребсоюз активно участвует в акции и проекте краевого значения

при поддержке Министерства развития предпринимательства и торговли,

Министерства сельского хозяйства Пермского края - «Социальная цена» и «Покупай

Пермское!».

В системе Пермского крайпотребсоюза имеется 128 предприятий общественного

питания на 4457 посадочных мест. Среднемесячный товарооборот составляет 20 млн.

руб., свыше 79 процентов в нем занимает производство продукции собственного

производства.

Ежемесячно в них вырабатывается более 90 тонн кондитерских и

сдобнобулочных изделий, мясных полуфабрикатов и кулинарных изделий. Свыше 31

процента всей продукции общественного питания реализуется населению через

розничную сеть магазинов организаций системы потребкооперации и иных форм

собственности.

В современных уютных торговых залах предприятий питания в любое удобное

для посетителей время предлагается широкий ассортимент блюд, закупок, напитков,

кондитерских изделий, организуется обслуживание различных торжественных

мероприятий, созданы условия для культурного отдыха.

Производственная деятельность Пермского крайптребсоюза представлена 167

производственными цехами, имеющими несколько направлений:

- 69 цехов по производству хлеба и хлебобулочных изделий;

- 36 цехов по производству кондитерских изделий;

43 цеха по производству мясных полуфабрикатов;

3 модуля по производству колбасных изделий и классических мясных

деликатесов.

Основной удельный вес в производственной деятельности системы Пермского

крайпотребсоюза занимает отрасль хлебопечения, которая обеспечивает сельское

население качественной хлебобулочной продукцией.

Система Пермского крайпотребсоюза производит более 100 различных

наименований хлеба, хлебобулочных, слоенных, кулинарных, кондитерских изделий.

Проводится постоянная работа над увеличением ассортимента. Экономия издержек

производства, а также поиск качественного и недорого сырья - приводит к

стабилизации ценовой политики, что является не маловажным для сельского

населения.

В настоящее время ведется работа по модернизации производственных

предприятий, направленная на техническое перевооружение хлебопекарной отрасли.

Это, в свою очередь, позволяет внедрять новые технологии, расширять ассортимент

вырабатываемой продукции, совершенствовать организацию производства, что способствует

росту производительности труда.

Цеха по производству мясных полуфабрикатов и модули оснащены

специализированным оборудованием. Закуп основного сырья (мяса) для этой

деятельности ведется в личных подсобных хозяйствах у населения, согласно всем

санитарным правилам и нормам.

Специалистами крайпотребсоюза систематически проводятся мероприятия,

касающиеся организации обучения пекарей, проведения практических семинаров и

прохождения курсов квалификации для специалистов производственных отраслей.

Заготовительная деятельность направлена на ускорение развития закупок и

увеличения доходов сельского населения и реализует:

- мясо и мясопродукты;

- картофель и овощи;

семенной картофель;

лекарственно-техническое сырье;

грибы, плоды и ягоды дикорастущие;

Пермский крайпотребсоюз участвует в расширении количества магазинов,

осуществляющих закупки сельхозпродукции, в личных подворьях граждан. Принимает

ежегодно активное участие в аукционах для нужд ГУФСИН России по Пермскому краю.

Пермский крайпотребсоюз занимается организацией торговли картофелем,

овощами в осенних ярмарках г. Перми. Проводит выездные занятия по обучению

заготовителей-продавцов по правилам приемки и реализации сельскохозяйственной и

дикорастущей продукции.

В прошедшем 2010 году главным направлением деятельности в работе совета

краевого союза потребительских обществ было наращивание объемов в традиционных

видах хозяйственной деятельности, увеличение сегмента на потребительском рынке

товаров и услуг, получение прибыли организациями системы за счет обеспечения

выполнения приоритетных направлений работы потребительской кооперации,

утвержденных общим собранием представителей от 14.03.2008 г., протокол № 4, п.

2, на 2008-2012 годы.

Экономика потребительской кооперации края в отчетном году демонстрировала

устойчивый экономический рост, кроме промышленной деятельности.

По итогам работы за 2010 год совокупный объем деятельности

потребительской кооперации края составил 5637,9 млн. руб. По равнению с 2009

годом он увеличился на 15,4% в действующих ценах и на 8,1% в сопоставимых

ценах. Темпы роста оборота в крайпотребсоюзе в два раза выше темпов роста

объемов в целом по системе Центросоюза и по Пермскому региону. В результате,

крайпотребсоюз среди потребсоюзов РФ по объему совокупного оборота занял 15

место вместо 16 в 2009 году.

Среди потребсоюзов - «соседей» крайпотребсоюз имеет следующие показатели

(таблица 1):

Таблица

1 - Показатели потребсоюзов - «соседей»

|

Динамика в сопоставимых ценах

|

Занимаемое место

|

|

|

2008 год

|

2009 год

|

2010 год

|

|

Центросоюз РФ

|

104,0

|

|

|

|

|

Башкирский

|

102,4

|

8

|

6

|

7

|

|

Кировский

|

106,1

|

2

|

4

|

4

|

|

Нижегородский

|

108,2

|

1

|

1

|

1

|

|

Пермский

|

108,2

|

15

|

16

|

15

|

|

Свердловский

|

103,7

|

14

|

14

|

14

|

|

Удмуртский

|

104,1

|

4

|

2

|

2

|

|

Челябинский

|

102,3

|

34

|

35

|

35

|

По величине совокупного объема деятельности лидерами в системе

потребительской кооперации края являются (таблица 2):

Таблица

2 - Лидеры в системе потребительской кооперации края

|

Доля в общем объеме крайпотребсоюза, %

|

|

2008 год

|

2009 год

|

Изменение за год

|

|

Коми-Пермяцкий окрПС

|

18,18

|

18,13

|

-0,05

|

|

Чернушинское РАЙПО

|

9,65

|

11,42

|

|

Кунгурское РАЙПО

|

6,58

|

6,55

|

-0,03

|

|

Октябрьское РАЙПО

|

5,89

|

5,56

|

-0,33

|

|

Верещагинский РПС

|

5,50

|

5,45

|

-0,05

|

|

Осинское ГОРПО

|

5,29

|

4,93

|

-0,36

|

|

Пермский РПС

|

4,86

|

4,81

|

-0,05

|

|

Оханское ГОРПО

|

4,38

|

4,51

|

0,13

|

|

Куединское СЕЛЬПО

|

4,21

|

4,18

|

-0,03

|

|

Березовское РАЙПО

|

3,22

|

3,03

|

-0,19

|

Из 34 организаций прирост совокупного объема обеспечили 30 организаций

системы или 88,2% от общего количества организаций. Допущенное сокращение

объема в период экономического кризиса, отработано на 64,0%, в том числе, 10

организаций полностью восстановили докризисные объемы деятельности. Четыре

организации: Б-Сосновское, Курганское РАЙПО, В-Городковское СЕЛЬПО и Осинское

ГОРПО продолжают снижать объемы деятельности.

Объем деятельности индивидуальных предпринимателей, созданных при

потребительской корпорации, за год увеличился на 20,9% и составил 235,2 млн.

руб. Его доля в совокупном объеме деятельности увеличилась с 4% до 4,2%.

В структуре совокупного объема снизилась доля оборота розничной торговли,

объема промышленной продукции, объема закупок и увеличилась доля оборота

общественного питания, оптового оборота и платных услуг (таблица 3).

Таблица

3 - Структура совокупного оборота

|

Доля в совокупном обороте

|

Оборот розничной торговли

|

Оборот общественного питания

|

Объем промышленной продукции

|

Объем закупок

|

Оптовый оборот

|

Платные услуги

|

|

2009 г.

|

74,14

|

4,28

|

10,51

|

4,97

|

5,28

|

0,83

|

|

2010 г.

|

73,80

|

4,27

|

9,11

|

4,93

|

7,00

|

0,89

|

|

Изменение

|

-0,33

|

+0,02

|

-1,39

|

-0,03

|

+1,71

|

+0,06

|

По объему розничной торговли крайпотребсоюз в системе Центрсоюза РФ за

2010 го, как и в прошлом году, занимает 16 место, в 20008 году занимал 14

место.

В целом по крайпотребсоюзу за отчетный год прирост продажи товаров не

обеспечен только 7-ми основными товарными группами: сахар, соль, крупа и

бобовые, картофель, овощи, мыло хозяйственное, печатные издания.

2.2 Анализ практики управления затратами Пермского краевого союза

потребительских обществ и анализ затрат по элементам и калькуляционным статьям

Управление затратами Пермского краевого союза потребительских обществ

представляет собой непрерывный процесс их учета, анализа, планирования и

контроля.

Результатами управления затратами является выработка управленческих

решений, направленных на оптимизацию затрат и их снижение.

В Пермском краевом союзе потребительских обществ управление затратами

реализуется в следующих функциях: финансовый анализ; планирование; оперативное

регулирование; учет; контроль. Необходимо более детально рассмотреть процесс

осуществления каждой из перечисленных выше функций.

Анализ затрат на производство и реализацию продукции представляет собой

объективно необходимый элемент управления производством, в том числе затратами.

С помощью экономического анализа познается сущность хозяйственных процессов,

осуществляется оценка хозяйственных ситуаций, выявляются резервы производства,

и таким образом, обосновываются решения для планирования и управления.

Анализ затрат на производство и реализацию продукции в Пермском краевом

союзе потребительских обществ осуществляется планово-экономическим отделом по

следующим основным этапам:

1) Анализ сметы затрат;

2) Анализ себестоимости единицы продукции;

) Анализ затрат на рубль выпускаемой продукции;

Кратко опишем данные этапы.

Для принятия оптимальных решений по оперативному управлению производством

и сбытом продукции, обеспечения контроля за затратами на производство и

реализацию продукции и снижения издержек как важнейшего фактора роста прибыли

от продаж планово-экономический отдел Пермского краевого союза потребительских

обществ осуществляет систематическое сопоставление данных фактических затрат на

производство со сметными и с данными за период, предшествующий отчетному. На

динамику затрат на производство оказывают влияние два фактора: структурные

изменения в ассортименте выпускаемой продукции и изменения объема выпуска.

Анализ фактически достигнутых результатов проводится сравнением

фактической калькуляции с нормативной (сметной).

При анализе затрат на рубль товарной продукции главный экономист

Пермского краевого союза потребительских обществ учитывает влияние четырех

основных факторов: изменение структуры выпущенной продукции; изменение уровня

затрат на производство отдельных изделий; изменение цен и тарифов на

потребленные материальные ресурсы; изменение оптовых цен на продукцию.

Планирование себестоимости в Пермском краевом союзе потребительских

обществ осуществляется в целях:

- подготовки исходной информации для планирования прибыли и

рентабельности - основных показателей эффективности производства,

- обеспечения необходимых условий для осуществления хозрасчетных

взаимоотношений между подразделениями предприятия,

установление оптовых и розничных цен на производимую продукцию

на уровне, обеспечивающим безубыточную работу,

выработки и принятия оптимальных управленческих решений в

области финансовой (технической, организационной) политики,

выявление нормальной величины текущих затрат при определенных

(заданных или выбранных) условиях производства.

Планирование в Пермском краевом союзе потребительских обществ

осуществляется планово-экономическим отделом путем разработки перспективных (на

ряд лет) и текущих (годовых) планов.

Перспективный план на исследуемом предприятии представляет собой

производственную программу деятельности с подразделением по кварталам и

содержит следующие основные разделы:

1) сведения о предприятии;

2) бюджет предприятия на планируемый период;

) показатели деятельности предприятия на планируемый период:

показатели экономической эффективности деятельности предприятия, дополнительные

показатели деятельности и прогноз экономической эффективности деятельности на

два года.

В основе разработки годовых смет (бюджетов) Пермского краевого союза

потребительских обществ лежит нормативный метод. План

производственно-финансовой деятельности исследуемого предприятия составляется

на основе планового показателя, который является элементом учетной и финансовой

политики - это: изменения затрат на рубль товарной продукции; изменение

себестоимости отдельных видов продукции; сумма затрат на производство и

реализацию продукции.

Годовой план составляется с подразделением по кварталам. Планирование

себестоимости в разрезе отдельных месяцев осуществляется вследствие серьезного

влияния фактора сезонности производства и сбыта.

Планирование себестоимости предшествует тщательный и всесторонний анализ,

в ходе которого устанавливается влияние на себестоимость продукции основных

технико-экономических факторов в базисном периоде. Информацию о фактических

затратах планово-экономический отдел получает от главного бухгалтера из сметы

затрат и отчетной калькуляции базисного периода.

Особое внимание уделяется на величине и причинам возникновения затрат,

обусловленных неправильной организацией производственного процесса:

сверхнормативного расхода сырья, материалов, энергии; доплат рабочим за

сверхурочные работы; потерь от простоев оборудования; излишних расходов,

вызванных нерациональными хозяйственными связями по поставкам сырья и

материалов; нарушениями технологической и трудовой дисциплины. Одновременно

выявляется внутрипроизводственные резервы в области организации производства и

труда, внедрение новой техники и технологии с оценкой их экономической

эффективности.

В Пермском краевом союзе потребительских обществ расчет плана ведется в

калькуляционном и поэлементном разрезе одновременно и осуществляется в

следующем порядке: Сводный бюджет затрат на производство получается как сумма

всех прямых затрат, смет (бюджетов) комплексных затрат и смет (бюджетов) затрат

по всем отделениям, причем суммирование производится отдельно по каждому

экономическому элементу и из всех расходов и смет включаются выделенные в

отдельную строку услуги других производств.

Планирование калькуляции себестоимости единицы продукции получается на

основе расчета плановой величины прямых расходов на единицу продукции;

распределения по изделиям косвенных расходов, отраженных в соответствующих бюджетах

(сметах). Планирование себестоимости товарной продукции определяется на основе

плановых калькуляций и плана выпуска продукции.

Для увязки двух разделов плана по себестоимости - бюджетного (сметного) и

калькуляционного разрабатывается сводный бюджет затрат на производство путем

объединения единой таблицы смет (бюджетов) затрат по отделениям, смет

(бюджетов) комплексных расходов и годовых (квартальных) сумм прямых затрат.

Калькуляция себестоимости единицы продукции, плановая себестоимость товарной

продукции, а также план выпуска и продажи продукции в натуральном выражении и

средние цены продаж на нее выступают в качестве исходных данных для расчета

остальных показателей плана по себестоимости: себестоимость реализованной

продукции, затраты на один рубль товарной продукции.

Учет объема производства и производственных затрат - важнейший участок в

системе управления себестоимостью, оказывающий прямое влияние на непрерывное

повышение технического уровня производства и его эффективность.

Снижение себестоимости продукции имеет большое значение для предприятия,

так как является одним из решающих источников увеличения накоплений для целей

расширения производства и повышения благосостояния персонала. Отсюда вытекает

значимость роли, которая принадлежит бухгалтерскому учету и калькулированию

себестоимости продукции в процессе управления затратами предприятия.

Учет затрат на производство и калькулирование себестоимости продукции в

Пермском краевом союзе потребительских обществ осуществляет главный бухгалтер.

Основными задачами учета затрат производства на исследуемом предприятии

является:

- определение фактического объема выпуска продукции, ее ассортимента и

качества;

- исчисление всех фактических затрат на производство,

себестоимость единицы вырабатываемой продукции.

Учет затрат невозможен без группировки по элементам и статьям расходов. В

целом же группировка постатейного и поэлементного разреза себестоимости

показывает ее структуру.

На исследуемом предприятии с учетом особенностей технологии и организации

его основных производств, а так же в целях рациональной организации учета

затрат на производство и калькулирование себестоимости продукции

устанавливается:

- экономически обоснованная номенклатура статей калькуляционных затрат

и, в том числе, статей всех видов комплексных расходов (расходов по содержанию

и эксплуатации машин и оборудования, общепроизводственных и общехозяйственных

расходов и другие);

- оптимальное количество аналитических счетов к 20 счету «Основное

производство»;

оптимальное количество объектов калькулирования себестоимости

продукции; метод распределения затрат между незавершенным производством и

готовой (товарной) продукции;

метод распределения косвенных затрат между аналитическими

счетами основного и вспомогательного производства и объектов калькуляции.

Главный бухгалтер формирует смету затрат и отчетную калькуляцию на основе

«Общего свода затрат на оплату труда», который формирует бухгалтер расчетной

группы, «Оборотной и сальдовой ведомости по счетам аналитического учета сырья и

материалов», формируемого бухгалтером материальной группы.

Источником «Общего свода затрат на оплату труда» являются наряды, табеля

учета рабочего времени, учетные листы механизаторов, формируемых управляющими

второго и третьего отделения. «Оборотная и сальдовая ведомости» формируется на

основе данных материальных отчетов, подготавливаемых материально ответственными

лицами.

Последний этап процесса управления - управленческая функция контроля и

регулирования, реализуется с помощью экономического анализа предприятия в

целом, в том числе и анализ затрат, так как он предполагает сравнение

фактических и планируемых результатов (показателей) и принятие необходимых мер

в случае их расхождения. Это выражается в действиях, направленных на то, чтобы

привести фактические результаты в соответствии с запланированными, или,

наоборот, в пересмотре планов, если становится ясно, что они в дальнейшем не

могут быть выполнены.

Таким образом, анализ отчетных данных (фактически затрат и доходов)

обеспечивает обратную связь процесса контроля и регулирования, осуществляемого

на исследуемом предприятии генеральным директором.

Главный бухгалтер совместно с руководителем планово-экономического отдела

выявляют все отклонения по затратам, которые представляют собой: совокупные

отклонения по основным материалам (отклонение по цене основных материалов,

отклонение по использованию основных материалов), совокупные отклонения по

прямым трудовым затратам (отклонение по ставке оплаты труда, отклонение по

производительности труда), совокупные отклонения по обще производственным

расходам (ОПР) (совокупные отклонения по переменным ОПР, совокупные отклонения

по постоянным ОПР); разрабатывает меры по обеспечению режима экономии,

повышению рентабельности производства, конкурентоспособности выпускаемой

продукции, производительности труда; устраняет потери и непроизводственные

расход; выявляет возможности дополнительного выпуска продукции.

Оценить практику управления затратами, сложившуюся в Пермском краевом

союзе потребительских обществ, возможно проанализировав непосредственно затраты

предприятия по элементам и калькуляционным статьям и затраты на рубль товарной

продукции Пермского краевого союза потребительских обществ в 2009 - 2010 гг.

Основными источников информации, на основе которых будет проведен анализ

затрат предприятия, являются: форма № 2 и № 5 бухгалтерской отчетности,

действующие на предприятии нормативы, плановые показатели затрат по элементам и

калькуляционным статьям.

Так как Пермский краевой союз потребительских обществ включает в свою

структуру 34 организации, и все организации выпускают и реализовывают различную

продукцию, рассмотрим Кунгурское РАЙПО.

Итак, проанализируем состав и структуру затрат выпущенной и реализованной

продукции в Кунгурском РАЙПО Пермского краевого союза потребительских обществ

за 2008-2010 гг.

Таблица

4 - Анализ состава и структуры затрат выпущенной и реализованной продукции в

Кунгурском РАЙПО Пермского краевого союза потребительских обществ за 2009-2010

гг.

|

Затраты на производство и реализацию:

|

Абсолютное значение, тыс. руб.

|

Удельный вес, %

|

|

2009

|

2010

|

2009

|

2010

|

|

Мясо и птица

|

470300

|

456780

|

58,98

|

68,46

|

|

Продолжение таблицы 4

|

|

Затраты на производство и реализацию:

|

Абсолютное значение, тыс. руб.

|

Удельный вес, %

|

|

2009

|

2010

|

2009

|

2010

|

|

Колбасные изделия

|

2400

|

1910

|

0,30

|

0,29

|

|

Яйцо

|

1819

|

2010

|

0,23

|

0,30

|

|

Мука

|

8900

|

8150

|

1,12

|

1,22

|

|

Макаронные изделия

|

311813

|

196819

|

39,11

|

29,50

|

|

Картофель

|

2117

|

1600

|

0,27

|

0,24

|

|

Итого

|

797349

|

667269

|

100

|

100

|

Таким образом, проанализировав затраты по видам выпускаемой продукции мы

можем сделать вывод о том, что наибольшая доля затрат приходится на

производство и реализацию мяса и птицы, а также макаронных изделий.

Удельный вес затрат на производство мяса и птицы в 2009 г. составил

58,98%, макаронных изделий 39,11%, в 2010 г. мяса и птицы - 68,46%, макаронных

изделий - 29,50%.

В целом, можно отметить, что состав и структура затрат на производство и

реализацию за 2009 - 2010 гг. значительных изменений не имели.

Наряду с затратами важнейшим экономическим показателем работы предприятия

является получаемая им прибыль от реализации продукции. Затраты предприятия

безусловно надо рассматривать в динамике и взаимосвязи с динамикой выручки и

прибыли от реализации продукции. Следовательно, проведем сравнительный анализ

данных показателей, результаты анализа представим в таблице 5.

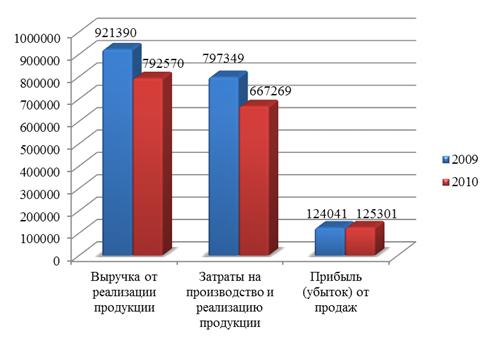

Таблица

5 - Сравнительный анализ выручки от реализации продукции и затрат на

производство и реализации продукции Кунгурского РАЙПО в 2009 - 2010 гг.

|

Показатель

|

Абсолютное значение, тыс. руб.

|

Темп роста, %

|

|

2009

|

2010

|

|

|

Выручка от реализации продукции

|

921390

|

792570

|

86,02

|

|

Затраты на производство и реализацию продукции

|

797349

|

667269

|

83,69

|

|

Прибыль (убыток) от продаж

|

124041

|

125301

|

101,02

|

Данные таблицы 5 представим графически на рисунке 4.

Рисунок 4 - Сравнительный анализ выручки от реализации продукции, прибыли

и затрат на производство и реализацию

Таким образом, проанализировав объемы и темпы роста выручки от реализации

продукции, прибыли и затрат на ее производство и реализацию можно сделать

следующие выводы:

Выручка Кунгурского РАЙПО в 2010 г. снизилась на 13,98%, однако, стоит

отметить, что одновременно снизились и затраты на производство и реализацию

продукции на 16,31%.

Стабильный рост прибыли и одновременное снижение затрат на производство и

реализацию продукции характеризует интенсивное развитие предприятия, т.е. рост

финансовых результатов не за счет повышения цен на продукцию, а за счет

расширения производства.

На следующем этапе анализа целесообразно перейти непосредственно к

анализу затрат по элементам. Группировка по экономическим элементам показывает,

что именно израсходовано на производство продукции и каково соотношение

отдельных элементов в общей сумме расходов. А так же позволяет осуществить

контроль над формированием, структурой и динамикой затрат по видам,

характеризующим их экономическое содержание.