|

Чинники

|

Вплив

на пропозицію

|

Вплив

на попит

|

|

1.

ЕКОНОМІЧНІ

|

|

Зміна

рівня доходів населення: зростання скорочення

|

В

сучасних умовах є чинником збільшення пропозиції на ринку готового житла

|

Збільшення

Зменшення

|

|

Зміна

рівня доходів бізнесу: зростання скорочення

|

Збільшення

пропозиції на ринку комерційної нерухомості

|

Збільшення

Зменшення

|

|

Доступність

фінансових, зокрема, кредитних, ресурсів: зростання скорочення

|

Збільшення Зменшення

|

Збільшення Зменшення

|

|

Ставки

арендувати платні: зростання скорочення

|

Збільшення

Зменшення

|

Зменшення

Збільшення

|

|

Вартість

будівництва: зростання скорочення

|

Зменшення

Збільшення

|

Збільшення

на ринку готового житла

|

|

Ставки

оренди: зростання скорочення

|

Зменшення

Збільшення

|

Зменшення

Збільшення

|

|

Тарифи

на комунальні послуги і платежі за ресурси: збільшення зменшення

|

Зменшення Збільшення

|

Зменшення Збільшення

|

|

2.

СОЦІАЛЬНІ

|

|

Зміна

чисельності населення зростання скорочення

|

Збільшення

|

Збільшення

Зменшення

|

|

Зміна

освітнього рівня: зростання пониження

|

|

Збільшення

Зменшення

|

|

Зміна

рівня злочинності: зростання пониження

|

|

Зменшення

Збільшення

|

|

3.

АДМІНІСТРАТИВНІ

|

|

Реальна

податкова ставка: зростання пониження

|

Збільшення

|

Зменшення

Збільшення

|

|

Рівень

податку на майно: зростання пониження

|

Збільшення

|

Зменшення

|

|

Рівень

земельного податку: зростання скорочення

|

Збільшення

|

Збільшення

|

|

Ставки

оренди: зростання скорочення

|

Збільшення

|

Збільшення

|

Система чинників, що визначають стан і тенденції

попиту і пропозиції у межах того або іншого регіон, не є вичерпною. Крім того,

усередині кожної з вказаних груп чинників можуть бути виділені складові, вплив

яких також є істотним. Так, зростання чисельності населення в регіоні може бути

викликано його природним приростом або міграцією з інших регіонів.

Довгострокові і короткострокові зміни чинників і

умов на ринку нерухомості і фінансовому ринку управляють попитом і пропозицією

нерухомості [3]. Взаємодія цих чинників визначає ставку доходу від інвестицій в

об'єкти нерухомості.

В даний час на українському ринку існує значне

перевищення пропозиції в порівнянні із споживацьким попитом (особливо на

комерційну нерухомість).

Величина попиту на об'єкти житлової нерухомості

обумовлена багатьма чинниками: транспортною оснащеністю району розташування

об'єкту, його екологічним станом, наявністю об'єктів соціально-культурного і

побутового призначення. Проте, найбільш істотний так званий чинник

місцеположення.

1.3 Фінансово-економічна криза і ринок

нерухомості

Чи існує ринок нерухомості в умовах фінансової

кризи? Відповідь однозначна - існує. Однак, на функціонування цього ринку

накладаються специфічні умови, які зумовлює стан економічної ситуації, що

склалася в країні. Динаміка зміни цін на ринку нерухомості в умовах кризи

кардинально відрізняється від динаміки зміни вартості в умовах економічного

зростання, або економічної стабільності. Відомо, що основою ціноутворення на

будь-якому ринку, у т.ч. ринку нерухомості, є співвідношення мікроекономічних

чинників - попиту і пропозиції, які є похідною від макроекономічних показників

розвитку країни, регіону, міста.

Якщо проаналізувати попередні глобальні (світові)

кризи фінансової і банківської систем, детальний аналіз яких наведений в [2],

то в роках, що передували кризі, у всіх цих країнах спостерігалося зростання

цін на нерухомість. В одних країнах (Японія) таке зростання було суттєвим,

різким, а в інших (Сінгапур) - більш повільним. Всі ці кризи характеризувалися

наступним. При перших ознаках прояву фінансової кризи зростання цін на

нерухомість сповільнювалося (у деяких країнах спостерігалася навіть стагнація),

а з безпосереднім настанням кризових явищ, спостерігалося суттєве зниження цін

(до 30%). В Росії, як найбільш характерній з точки зору розвитку економіки

країні-представниці колишніх республік СРСР, зниження цін на житлову

нерухомість за період 1998-1999 рр. досягло 26-28% і тривало протягом 1,5

років.

Відомо, що причиною сьогоднішньої

фінансово-економічної кризи у США, яка спровокувала світову кризу, був бум на

ринку нерухомості на тлі втілення фінансових новацій, таких як Sub-prime

іпотека й похідні іпотечні цінні папери, не забезпечені доларовим еквівалентом.

Серед країн пострадянського простору Казахстан є єдиною країною, що ввела в

обіг іпотечні цінні папери. Фінансова криза у цій країні супроводжувалася

різким падінням цін на нерухомість і розпочалася практично одночасно з кризою в

США. Падіння цін протягом останнього року відбулося у 23 з 35 країн Євросоюзу,

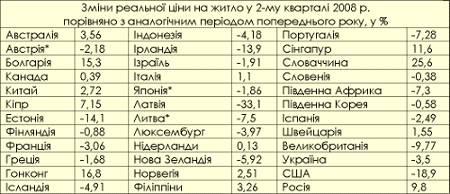

Азії, а також в Росії й Україні. Результати наведені на наступному рисунку

(рис. 1.1):

Рисунок 1.1 - Зміни реальної ціни житла

Фінансова ситуація у цих країнах характеризується

серйозним дефіцитом балансу поточних операцій (сальдо поточного рахунку

платіжного балансу України за оцінками МВФ у% до ВВП: 2009 р. - 3,7%; 2010 р. -

7,2%; 2011 р. - +0,6%; 2012 р. - +1,4% при дефіциті балансу зовнішньої торгівлі

у 2010 році - $13,5 млрд), а також залежністю країни від зовнішнього

фінансування, кредитним бумом при доступності зовнішнього фінансування.

У 2000-х роках так званий оптовий фінансовий

ринок (міжнародні кредити і ринок облігацій) був найважливішим джерелом

грошових коштів для фінансових систем цих країн. Величина зовнішніх запозичень

України за п’ять років зросла з $23,8 млрд (2003 р.) до $105,4 млрд (2010 р.).

Ще одним джерелом надходження зовнішнього

фінансування є залучення іноземних інвестицій в банківський сектор. Країни

Балтії, де падіння цін на нерухомість досягло 33%, а також Україна,

характеризуються залученням значних фінансових ресурсів в банківський сектор.

За даними НБУ, середній приріст зовнішніх кредитних зобов’язань банків України,

починаючи з 2007 р., щорічно зростав у два рази. В 2007 р. він складав $2,662

млрд, а станом на 01.10.2010 р. - $42,117 млрд (короткотермінові - $12,884

млрд; довгострокові - $29,233 млрд). Внаслідок цього банки почали видавати

кредити в іноземній валюті, страхуючись від валютних ризиків. Частка валютних

кредитів стала стрімко зростати: у вересні 2010 р. - 62%, у грудні - вже 72%.

Таким чином, основи сьогоднішніх кризових явищ,

на наш погляд, були закладені в Україні ще в 2003-2007 рр. Високі ціни на

світовому ринку на метал, зерно, продукцію хімічної промисловості, стабільний

курс долара до гривні (5,05), заклали підвалини до притоку в Україну іноземних

кредитних ресурсів, прямих й портфельних інвестицій, що, в основному,

характерне для місцевих ринків активів, зокрема ринку нерухомості.

Цей процес розкручування спіралі «валютний

курс-потоки капіталу» не є стійким, як і будь-який процес з оберненим

позитивним зв’язком, і у разі шоку (фінансова криза в США) він вже не повертається

до стану рівноваги. Реакцією на шок є раптове припинення притоку капіталу

(Sudden stop - раптове відсікання «економіки, що розвивається» від міжнародних

ринків капіталу) з наступним розвертанням цього капіталу, а заодно і обмінного

курсу, в діаметрально протилежному напрямку. Раптове відключення «економік, що

розвиваються» від міжнародних ринків капіталу є дуже поширеним і досить добре

відомим явищем у світовій економіці. Класичний приклад - Мексика, яка у 1982

році раптово була відімкнена від потоків зовнішніх запозичень аж на сім років.

Подібну ситуацію ми можемо спостерігати в

Україні. З початком кризових явищ темпи приросту прямих зовнішніх інвестицій

зменшуються (в 1,7 рази у 2010 році порівняно з 2009 роком) і, починаючи з

жовтня 2010 р., розвертаються у протилежному напрямку.

Спостерігається масовий відтік іноземного

капіталу, який розпочався з галузі будівництва. Більшість іноземних компаній

згортають свою діяльність. Відтік грошових потоків з України: на Кіпр - $5,8

млрд, перераховано за не ввезений імпорт $2,7 млрд, повернено прямих інвестицій

- $4,6 млрд.

Зауважимо, що згідно з класичною теорією «Sudden

stop», розвернення потоку капіталу починається в тому випадку, якщо річна зміна

у зменшенні потоку капіталу в країну перевищує одне середньоквадратичне

відхилення від середнього за попередні роки.

З середини жовтня 2010 року обмінний курс почав

свій рух у протилежному напрямку і в грудні того ж року досягнув на

міжбанківських торгах позначки майже 10 грн. за 1 дол. США.

З початком кризи притік зовнішнього капіталу в

банки різко зупинився. Банки самостійно не можуть вирішити проблему розрахунків

за своїми зовнішніми кредитними зобов’язаннями, і, як наслідок, в першу чергу

припиняється видача відносно дешевих іпотечних кредитів, виникає заборона дострокового

повернення депозитів, і в найкоротший термін практично припиняється

кредитування бізнесу та промисловості (або надання кредитів здійснюється під

неконкурентно великі відсотки).

Кредитний портфель всіх банків не повинен

перевищувати 10% від ВВП. Інакше будь-яка більш-менш суттєва проблема у

банківській сфері може болюче вдарити по всій економіці країни і, як наслідок,

змінити валютний обмінний курс у діаметрально протилежний напрямок. Загальний

обсяг виданих кредитів у 2010 р. досягає величини 307 млрд грн., що складає

біля 30% ВВП.

Ситуація усугубляється тим, що сума виданих

кредитів перевищує суму наявних депозитів у 2009 р. - в 1,9 рази, а у 2010 р. -

в 3,95 разів. В Україні частка гривневих депозитів в банківській системі

складала 61,6%, а депозитів в іноземній валюті - 38,4%. Відтік коштів з

банківської системи з жовтня 2010 року становив 62,5 млрд грн., з яких 38,7

млрд грн. складають внески фізичних осіб. За січень-лютий 2011 року загальний

чистий відтік депозитів - 37 млрд грн. при істотному спаді обсягів кредитування

економіки на 16 млрд грн. порівняно з аналогічним періодом минулого року.

У десяти банках України введені тимчасові

адміністрації, ще в чотирьох - куратори НБУ. Банківська система України, яка

має дві ключові проблеми: девальвацію національної валюти і на її тлі -

проблему довіри до банківської та фінансової систем з боку громадян країни,

опинилася на межі дефолту.

Критичність ситуації загострюється кризою, яка

склалася з внутрішніми інвестиціями (інвестиції в основний капітал), що

знизилися в 2010 році на 2,6%, «розкрученням» інфляції, і, як наслідок,

затяжним спадом виробництва, який за І кв. поточного року склав 31,9%.

Зниження промислового виробництва перевищило

найпесимістичніші прогнози. Україна опинилася в групі лідерів за спадом

промислового виробництва, як серед країн СНГ, так й інших країн світу. Обвал

спостерігається у всіх галузях промисловості, у тому числі: металургія -

зниження на 46%, хімічна промисловість - 49%, будівництво - 57,6%. Це -

системна криза! Перевищено спад 1994 р. (32,7% і 34,1% січень). У 1994 р.

падіння було зумовлене гіперінфляцією початку 90-х. Подібний спад означає

тільки одне - деіндустріалізацію економіки країни. Внаслідок падіння протягом

останніх шести місяців, промисловість України відкинута до рівня 2006 року.

Одним з основних макроекономічних показників є

внутрішній валовий продукт (ВВП). Вперше з 1990 року Уряд припинив публікацію

щомісячної динаміки зміни ВВП. Найбільш реальний прогноз ІNG Bank Ukrain -

падіння за перший квартал на рівні 25,5%. Очікувати до кінця 2011 р. позитивних

показників ВВП нереально з огляду на слабкий внутрішній і зовнішній попит на

українські товари і послуги. Річний прогноз падіння ВВП - 8,4-10%. Прогноз МВФ

у черговий раз погіршив цей показник для України з -3% до -8%. Середньорічна

інфляція - 16,8%. На 2012 р. - зростання ВВП на 1%, інфляція - 10%.

Відомо, що фінансові результати від діяльності

підприємств, є базою бюджетних надходжень. Фінансовий результат від діяльності

підприємств України у 2010 р. порівняно з 2009 р. зменшився на 55%.

Співвідношення доходів бюджету і фінансових результатів у 2009 р.: 219 млрд

грн. (доходи бюджету): 135 млрд грн. (фінансові результати) = 1,6 рази. У 2010

році це співвідношення - 5,1, а прогноз на 2011 р.: 238,9 млрд грн.: 20 млрд

грн. = 12 разів. Це означає, що база бюджетних надходжень тане як сніг навесні.

Отже, секвестр бюджету неминучий, а звідси - і «ручне» ним управління.

Підтвердженням цього висновку є домовленість з МВФ про те, що половина

майбутнього траншу, а це приблизно 1,5 млрд грн., піде на покриття дефіциту

бюджету (обслуговування зовнішнього боргу), а друга - на рефінансування

банківської системи. А де ж промисловість? Питання риторичне.

Чи можна було передбачити подібний сценарій

розвитку подій і вжити відповідних заходів? Думаємо, що можна, оскільки

фінансові аналітики Уряду та НБУ мають бути чудово обізнані з «класикою жанру»…

Але тоді стають незрозумілими дії НБУ щодо ревальвації курсу гривні до 4,96 у

травні 2010 року і відома заява прем’єр-міністра у жовтні минулого року.

Чи існує загроза дефолту України? За даними

аналітика Commerzbank У. Лейтмана, імовірність суверенного дефолту України

оцінюється в 90%. Він стверджує, що це може відбутися в найближчі два квартали

(дані EU Observer). У січні цього року ООН оприлюднила звіт World Economic

Situation and Prospects 2011, в якому Україні прогнозувалася найбільша загроза

дефолту. Ці висновки підтверджуються агентством Bloomberg. Ще раніше загрозу

дефолту України заявило Standart and Poor’s. Про велику імовірність дефолту і

незадовільний стан макроекономічних показників України неодноразово попереджав

Дж. Сорос. Лауреат Нобелевської премії в галузі економіки Пол Кругман

прогнозує, що Україна може опинитися в стані дефолту вже у цьому році. «Литва

для мене - нова Аргентина, а нова Індонезія - Україна. Литва і Україна хоча не

є крупними економічними державами, проте, якщо до їх проблем додати складнощі

іспанського та британського ринків нерухомості, то це може стати другим

епіцентром глобальної фінансової кризи». Підтверджує цю думку і впливове

видання Financial Times, яке стверджує, що імовірна економічна катастрофа в

Україні може спровокувати «ефект доміно» на Заході. Вітчизняні експерти

стверджують, що дефолт є найбільш імовірним у банківському секторі, а дефолт України

як держави провокується політичною кризою.

Якщо ж спиратися на факти, то імовірність дефолту

в Україні залишається дуже великою, навіть за наявності деяких позитивних

моментів: різниця в доходності між казначейськими зобов’язаннями США і

Єврооблігацій України зменшилася на 20% (з 3538 пунктів до 2752); індекс

дефолтних євробондів CDS (страхові ризики від дефолту на державні євробонди

України) знизився на 28% (з 5304 пунктів до 3817). Також зросла дохідність

облігацій низки провідних українських компаній. Це пояснюється в першу чергу

тим, що у лютому поточного року профіцит платіжного балансу складав $78 млн

порівняно з дефіцитом $1,5 млрд у лютому 2010 року. Проведені вдалі переговори

з МВФ щодо отримання збільшеного майже до $3 млрд другого траншу кредиту

«стенд-бай», а також кредитів світового банку, інших міжнародних фінансових

організацій для підтримки банківського сектору та уряду України.

Сільське господарство залишається єдиним сектором

української економіки, який у поточному році продовжує зростати (1,7% за І кв.

2011 р.). Врожай 2010 р. підтримав вітчизняний експорт і запобіг ще більшому

його падінню. За прогнозами, зростання буде до липня 2011 р., але вже у ІІ

півріччі цього року позитивний вплив аграрного сектору на зростання ВВП

знизиться, оскільки суттєво зросли витрати на виробництво с/г продукції

(15,3%), а також зменшилися обсяги кредитування (33%).

Однак, зовнішній борг України на 01.01.2011 р.

становив $103,2 млрд, що складає 56,7% ВВП при допустимій величині боргу в

49,7% ВВП. На початок березня 2011 р. резерви НБУ скорочуються з $31,5 млрд до

$25,6 млрд (дані дуже оптимістичні). Банківська система України на межі дефолту

(обсяги готівки поза банківським сектором у лютому збільшилися на $2 млрд).

Профіцит зовнішньої торгівлі скоротився з $437 млн у січні до $95 млн у лютому,

і ця тенденція може продовжуватися й негативно позначатися на курсі гривні, а

також погіршити загальну ситуацію з платіжним балансом. Виконання бюджетних

зобов’язань є під загрозою: «Можна скільки завгодно говорити про підтримку

будівельної галузі та агросектору, будувати в думках готелі, стадіони, нові

лінії метрополітену, дороги для ЄВРО-2012, а результат один: в казні грошей не

має … Єдиний казначейський рахунок (ЄКР) - резерв Уряду - поступово спливає: на

кінець 2007 р. країна мала 19,05 млрд грн., 2008 р. - 10,81 млрд грн., 2009 р.

- 10,45 млрд грн., 2010 р. - 6,98 млрд грн., з яких тільки за січень 2011 р.

Уряд взяв 4,2 млрд. грн., у т.ч. на допомогу Пенсійному фонду - 2,3 млрд грн.

та 2,0 млрд грн. на доплату міжбюджетних трансферів. Залишилося 1,4 млрд. грн.»

Цілком однозначно, що фінансова система і реальна

економіка - це взаємопов’язані складові - крах однієї спричиняє руйнування

іншої.

В умовах фінансово-економічної кризи ринок

нерухомості України характеризується наступними рисами:

. Суттєво розбалансоване співвідношення між

попитом і пропозицією. В умовах глибокої фінансово-економічної кризи

спостерігається суттєве зниження платоспроможного попиту населення. Реальна

купівельна спроможність тільки за І кв. 2011 р. скоротилася на 14%.

. Практично повним припиненням іпотечного

кредитування, значним «стисненням» кредитування бізнесу, що суттєво вплинуло на

платоспроможний попит. На погляд аналітиків, платоспроможний попит не перевищує

3-3,5 відсотків від загального обсягу пропозицій на ринку нерухомості.

Національна асоціація ріелторів повідомила, що в Україні рівень продаж житлових

будинків і квартир скоротився в 6,5 рази, перевищивши очікувані темпи падіння

втричі від заявленого в жовтні 2010 року.

. Формуванням так званого «відкладеного попиту»

за рахунок коштів, вилучених населенням з банків. На погляд деяких

аналітиків-ріелтерів, «відкладений попит» вже найближчим часом може сприяти

збільшенню платоспроможного попиту на ринку нерухомості. За даними компанії SV Development,

відкладений попит унаслідок іпотечної кризи може призвести до різкого стрибка

цін на житло вже восени 2011 р.

Однак, до цього прогнозу слід ставитися обережно.

Враховуючи той факт, що нерухомість в умовах глибокої фінансово-економічної

кризи, відноситься до переліку найбільш ризикованого інвестування, інвестиції у

нерухомість можуть бути виправданими тільки у довгостроковій перспективі. Тому

існує велика імовірність вкладання коштів «відкладеного попиту» в альтернативні

фінансові інструменти, які є менш ризикованими і більш прибутковими в короткій

перспективі. Крім того, слід зважати на можливість відтоку вилучених з банків

особливо великих за розмірами депозитів за кордон (5,8 млрд доларів - на Кіпр).

. Практичною відсутністю спекулятивної складової

у вартості нерухомості, що сприяє як зменшенню попиту, так і пропозиції.

. Очікуванням виходу на ринок нерухомості

заставного майна, що може вплинути на збільшення чинника пропозиції. Однак слід

урахувати той факт, що в заставі у банків перебуває не більше 5% житлового

фонду України. Таким чином, вплив цього фактора на пропозиції ринку житлової

нерухомості може виявитися незначним.

. Суттєвим розширенням ринку оренди. Внаслідок

цього орендні ставки мають тенденцію до зниження. Падіння не таке суттєве: 10-15%,

порівняно з ринком продажів - 35-50%. Затребуваними залишаються сегменти

торгової та офісної нерухомості, а також сектор елітного житла, попит на яке не

залежить від рівня кредитування.

. Перебуванням економіки України в системній

кризі. Обвал спостерігається у всіх галузях промисловості. Існує реальна

загроза невиконання запланованого бюджетом ВВП (останній прогноз Світового

банку: -10%) внаслідок різкого падіння внутрішнього і зовнішнього попиту на

українські товари і послуги. Як наслідок, великими темпами зростає безробіття.

Цей процес характеризується значним зниженням доходів населення, що в свою

чергу веде до зменшення попиту.

. Значним відтоком інвестицій з будівельної

галузі України, який супроводжується суттєвим спадом виробництва (І кв. 2011 р.

- 57,6%), що неминуче веде до зниження пропозицій на первинному ринку

нерухомості.

. Високим рівнем інфляційних процесів і

девальвацією гривні. Україна знаходиться серед світових лідерів за рівнем

інфляції. Інфляція за перший квартал 2011 р. (5,9%) перевищила зростання цін

виробників (3,1%). Очевидно, що йдеться про неадекватну інфляцію. Відбулася

девальвація гривні в 1,6 рази. Знеціненню гривні також сприяли інфляційні

процеси. Зниження інфляції (прогноз на 2011 р. - 17-20%) буде відбуватися в

тому числі і за рахунок загального зниження платоспроможного попиту в середині

економіки.

2. Аналіз моделей для дослідження попиту на

нерухомість

2.1 Аналіз основних моделей дослідження попиту

Функціями купівельного попиту називаються

функції, що відображають залежність об'єму попиту на окремі товари і послуги

від комплексу чинників, що впливають на нього. Такі функції застосовуються в

аналітичних моделях попиту і споживання і будуються на основі інформації про

структуру доходів населення, цінах на товари, складі сімей і інших чинниках.

Розглянемо побудову функцій попиту залежно від двох чинників: доходу і цін.

Хай в просторі n видів товарів досліджується поведінка

сукупності споживачів. Позначимо попит споживачів через вектор, а ціни на різні

товари через вектор  . При величині доходу D споживачі можуть

вибирати тільки такі комбінації товарів, які задовольняють бюджетному

обмеженню. Припустимо, що перевага споживачів на безлічі товарів виражається

цільовою функцією споживання. Тоді найпростіша модель поведінки у векторній

формі запису матиме вигляд:

. При величині доходу D споживачі можуть

вибирати тільки такі комбінації товарів, які задовольняють бюджетному

обмеженню. Припустимо, що перевага споживачів на безлічі товарів виражається

цільовою функцією споживання. Тоді найпростіша модель поведінки у векторній

формі запису матиме вигляд:

(2.1)

(2.1)

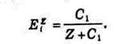

Хай в моделі (2.1) ціни і дохід розглядаються як змінні

параметри. Змінну доходу позначатимемо Z, Тоді рішенням

оптимізаційної задачі (2.1) буде векторна функція У° = У°(Р, Z),

компонентами якої є функції попиту на певний товар від цін і доходу:  . Розглянемо окремий випадок, коли вектор

цін залишається незмінним, а змінюється тільки дохід. Для двох товарів цей

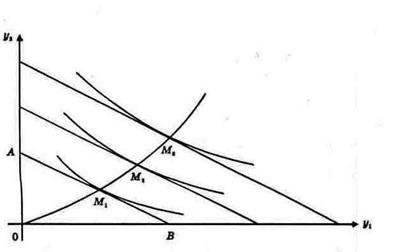

випадок представлений на рис. 2.1.

. Розглянемо окремий випадок, коли вектор

цін залишається незмінним, а змінюється тільки дохід. Для двох товарів цей

випадок представлений на рис. 2.1.

Рисунок 2.1 - Функції купівельного попиту

Якщо по осі абсцис відкласти кількість одиниць товару, якы

можна придбати на дохід Z (крапка В), що є, а по осі ординат - кількість товару

. тієї ж вартості (крапка А), то пряма

лінія АВ, звана бюджетною лінією, показує будь-яку комбінацію кількостей цих

двох товарів, яку можна купити за суму грошей Z. При збільшенні доходу бюджетні

лінії переміщаються паралельно самим собі, віддаляючись від початку координат.

Разом з ними переміщаються відповідні криві байдужості.

. тієї ж вартості (крапка А), то пряма

лінія АВ, звана бюджетною лінією, показує будь-яку комбінацію кількостей цих

двох товарів, яку можна купити за суму грошей Z. При збільшенні доходу бюджетні

лінії переміщаються паралельно самим собі, віддаляючись від початку координат.

Разом з ними переміщаються відповідні криві байдужості.

Точками оптимуму споживацького попиту для відповідних

розмірів доходу будуть в даному випадку крапки ,

,  ,

,  . При нульовому доході попит на обидва товари буде нульовим.

Крива, сполучаюча крапки 0, є графічним відображенням векторної функції попиту від доходу при

заданому векторі цін.

. При нульовому доході попит на обидва товари буде нульовим.

Крива, сполучаюча крапки 0, є графічним відображенням векторної функції попиту від доходу при

заданому векторі цін.

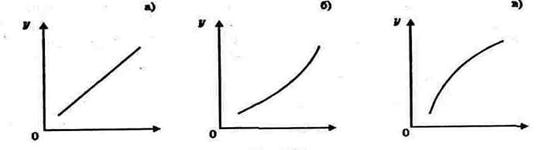

Одночинникові функції попиту від доходу широко

застосовуються при аналізі купівельного попиту. Відповідні цим функціям криві  називаються кривими Енгеля на ім'я

вивчаючого їх німецького економіста. Форми цих кривих для різних товарів можуть

бути різні. Якщо попит на даний товар зростає приблизно пропорційно доходу, то

функція буде лінійною, як в розглянутому вище прикладі. Такий характер має,

наприклад, попит на одяг, фрукти і ін. Крива Енгеля для цього випадку

представлена на рис. 2.2а.

називаються кривими Енгеля на ім'я

вивчаючого їх німецького економіста. Форми цих кривих для різних товарів можуть

бути різні. Якщо попит на даний товар зростає приблизно пропорційно доходу, то

функція буде лінійною, як в розглянутому вище прикладі. Такий характер має,

наприклад, попит на одяг, фрукти і ін. Крива Енгеля для цього випадку

представлена на рис. 2.2а.

Якщо у міру зростання доходів попит на дану групу

товарів зростає все більш високими темпами, то крива Енгеля опукла (рис. 2.26).

Так змінюється попит на предмети розкоші.

Якщо зростання значень попиту, починаючи з

певного моменту, у міру насичення попиту, відстає від зростання доходу, то

крива Енгеля має вид увігнутої кривої (рис. 2.2в). Наприклад, такий характер

попиту на товари першої необхідності.

Рисунок 2.2 - Криві Енгеля

Той же принцип розмежування груп товарів по типах

функцій попиту від доходу використовував шведський економіст Л. Торнквіст, який

запропонував спеціальні види функцій попиту (функції Торнквіста) для трьох груп

товарів: першої необхідності, другої необхідності, предметів розкоші.

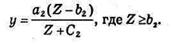

Функція Торнквіста для товарів першої

необхідності має вигляд:

(2.2)

(2.2)

і відображає той факт, що зростання попиту на ці

першочергові товари із зростанням доходу поступово сповільнюється і мають межу  (крива попиту асимптотично наближається

до прямої лінії; графік функції є увігнутою кривою).

(крива попиту асимптотично наближається

до прямої лінії; графік функції є увігнутою кривою).

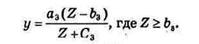

Функція попиту по Торнквісту на товари другої

необхідності виражається формулою

(2.3)

(2.3)

Ця функція також має межу, але більш високого рівня, при

цьому попит на цю групу товарів з'являється лише після того, як дохід досягне

величини  ; графік функції - увігнута крива.

; графік функції - увігнута крива.

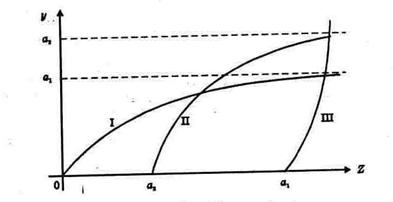

Нарешті, функція Торнквіста для предметів розкоші

має вигляд

(2.4)

(2.4)

Ця функція не має межі. Попит на ці товари

виникає тільки після того, як дохід перевищить величину, і далі швидко зростає,

так що графік функції є опуклою кривою.

Графіки функцій Торнквіста представлені на рис.

2.3.

Рисунок 2.3 - Функції Торнквіста

Окрім вказаних функцій в аналітичних моделях

купівельного попиту використовуються також інші функції: статичні, s-образні і

т.д.

Важливу роль в аналізі зміни попиту при невеликих

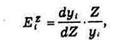

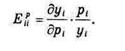

змінах доходу грають коефіцієнти еластичності. Коефіцієнт еластичності попиту

від доходу показує відносну зміну попиту при зміні доходу (при інших чинниках,

що не змінюються). Цей коефіцієнт обчислюється по формулі:

(2.5)

(2.5)

де  - коефіцієнт еластичності для 1-го товару

(групи товарів) по доходу Z;

- коефіцієнт еластичності для 1-го товару

(групи товарів) по доходу Z;

-

попит на цей товар, що є функцією доходу:

-

попит на цей товар, що є функцією доходу:  .

.

Наприклад, якщо попит на товар описується функцією

Торнквіста для товарів першої необхідності, то формула дає наступний вираз для

коефіцієнта еластичності попиту від доходу:

(2.6)

(2.6)

В економіко-математичних моделях еластичність функцій

відносять до відсотка приросту незалежної змінни. Таким чином, коефіцієнт

еластичності попиту від доходу показує, на скільки відсотків зміниться попит на

товар при зміні доходу на один відсоток.

Коефіцієнти еластичності попиту від доходу різні для різних

товарів, вони можуть бути і негативні, коли із зростанням доходів споживання

зменшується. Прийнято виділяти чотири групи товарів залежно від коефіцієнта еластичності

попиту на них від доходу: малоцінні товари (<0); товары з малою еластичністю (0<<1); товари з середньою еластичністю

(близькі до одиниці); товари з високою еластичністю (> 1).

До малоцінних товарів, тобто товарів з негативною

еластичністю попиту від доходу, відносяться такі як хліб, низькосортні товари.

За наслідками обстежень коефіцієнти еластичності для основних продуктів

харчування знаходяться в інтервалі від 0,4 до 0,8, по одягу, тканинам, взуття -

в інтервалі від 1,1 до 1,3 і т.д. У міру збільшення доходу попит переміщається

з товарів першої і другої груп на товари третьої і четвертої груп, при цьому

споживання товарів першої групи за абсолютними розмірами скорочується.

Перейдемо до розгляду і аналізу функцій купівельного попиту від цін на товари.

З моделі поведінки споживачів (2.1) витікає, що попит на кожний товар в

загальному випадку залежить від цін на всі товари (вектора Р), проте побудувати

функції загального вигляду  дуже складно. Тому в практичних дослідженнях обмежуються

побудовою і аналізом функцій попиту для окремих товарів залежно від зміни цін

на цей же товар або групу взаємозамінних товарів:

дуже складно. Тому в практичних дослідженнях обмежуються

побудовою і аналізом функцій попиту для окремих товарів залежно від зміни цін

на цей же товар або групу взаємозамінних товарів:  .

.

Для більшості товарів діє залежність: чим вище ціна, тим

нижче попит, і навпаки. Тут також можливі різні типи залежності і, отже, різні

форми кривих. В практичних задачах маркетингу важливо розрізняти дійсне

збільшення попиту, коли сама крива зсовується вгору і управо (відбувається

перехід з кривою I на криву II на рис. 2.4), і збільшення об'єму товарів, що

придбавалися, в результаті зниження цін при незмінній сумі витрат (перехід від

крапки А до крапки В по одній і тій же кривій I на рис. 2.4).

Рисунок 2.4 - Крива попиту

Розглянемо питання побудови і використовування в задачах

маркетингу функцій купівельного попиту від ціни при незмінному доході для

конкретної групи товарів  більш детально. Основним критерієм

функціонування підприємств і фірм, що проводять той або інший товар, є

прибуток. Сформулюємо економіко-математичну модель на максимум прибутку при

вказаній формі залежності попиту від ціни. Кінцевий прибуток П можна

представити у вигляді

більш детально. Основним критерієм

функціонування підприємств і фірм, що проводять той або інший товар, є

прибуток. Сформулюємо економіко-математичну модель на максимум прибутку при

вказаній формі залежності попиту від ціни. Кінцевий прибуток П можна

представити у вигляді

(2.7)

(2.7)

де З(y) - сукупні витрати на виробництво і

реалізацію продукції; при цьому передбачається, що об'єм продукції, що

випускається, цілком співпадає з об'ємом попиту у, тобто відсутній

дефіцит і затоварювання продукції.

Якщо відомий вид функції попиту від ціни, то

підставивши цю функцію в (2.4), отримаємо:

(2.8)

(2.8)

Тоді оптимізаційна задача ставиться таким чином: визначити

значення ціни  при якому прибуток досягає свого

максимуму. В такій постановці ця задача розв'язується класичними методами

оптимізації. Вид функцій і, а також їх параметри можуть бути визначений

методами математичної статистики в результаті обробки відповідних статистичних

даних. Розглянемо випадок, коли функція витрат З(у) є лінійною і має

вигляд

при якому прибуток досягає свого

максимуму. В такій постановці ця задача розв'язується класичними методами

оптимізації. Вид функцій і, а також їх параметри можуть бути визначений

методами математичної статистики в результаті обробки відповідних статистичних

даних. Розглянемо випадок, коли функція витрат З(у) є лінійною і має

вигляд

(2.9)

(2.9)

Тут h є постійна величина витрат, не залежна від

об'єму випуску попиту продукції, тобто h - це невигідні витрати; величина v

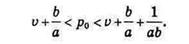

задає питомі витрати на одиницю продукції. Вважатимемо, що залежність попиту

від ціни також є лінійною:

(2.10)

(2.10)

де до характеризує максимально можливий об'єм

попиту, а Е є деякою умовною еластичністю попиту від ціни; очевидно, що

до > 0, а Е < 0.

Підставляючи (2.9) і (2.10) у вираз для прибутку

(2.5), матимемо:

(2.11)

(2.11)

З урахуванням того, що Е < 0, можна

зробити висновок про те, що максимум прибутку досягається при

(2.12)

(2.12)

і цей максимум рівний:

(2.13)

(2.13)

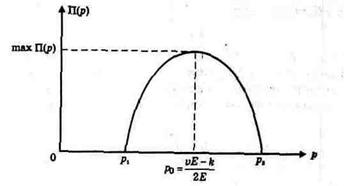

Графік функції (2.11) є параболою, віття якої направлене

вниз. З урахуванням вимоги рентабельності випуску продукції  цей графік представлений на рис. 2.5.

цей графік представлений на рис. 2.5.

Рисунок 2.5 - Графік функції прибутку

Умовою того, що ця рентабельність може бути

досягнута, є умова позитивності дискримінанта квадратного тричлена від p

(2.14):

(2.14)

(2.14)

З цієї нерівності виходить, що

(2.15)

(2.15)

унаслідок чого умову рентабельності можна

записати у вигляді:

(2.16)

(2.16)

З урахуванням (2.12) оптимальний об'єм випуску

продукції буде рівний:

(2.17)

(2.17)

Відповідно до цього вимога рентабельності (2.18)

може бути записаний у вигляді:

(2.18)

(2.18)

Як видно з графіка функції П(р) на рис. 2.5, існують дві

«мертві крапки»,  і, в яких прибуток рівний нулю. Рішення

відповідного рівняння дає для цих крапок:

і, в яких прибуток рівний нулю. Рішення

відповідного рівняння дає для цих крапок:

(2.19)

(2.19)

Таким чином, якщо встановлення оптимальної ціни

утруднено, то ціна у будь-якому випадку повинна лежати в інтервалі, цим

забезпечується позитивність величини прибутку від виробництва і реалізації

даного виду товару.

Представлення залежності попиту від ціни у

вигляді лінійної функції (2.10) є вельми спрощеним, оскільки показник

еластичності попиту від ціни тут приймається рівним постійній величині Е. Більш

відповідає дійсності припущення про залежність коефіцієнта еластичності попиту

від ціни від величини самої ціни. Проведені конкретні дослідження, що

ураховують цю залежність, дозволяють з великою часткою вірогідності прийняти

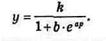

залежність попиту у від ціни р у вигляді однієї з s-образних убуваючих кривих,

а саме у вигляді логістичної кривої (функція Перла-Ріда);

(2.20)

(2.20)

Графік цієї функції представлений на рис. 2.6;

він має точку симетрії, співпадаючу з точкою перегину функції (2.19).

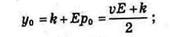

Тоді, припускаючи залежність витрат від попиту З(у)

як і раніше лінійною у вигляді функції (2.9), отримаємо вираз для прибутку:

(2.20)

(2.20)

Рисунок 2.6 - Логістична крива Перла-Рида

Обчислюючи похідну цій функції по змінні р

і прирівнюючи її нулю, отримаємо рівняння для знаходження критичних крапок:

(2.21)

(2.21)

Розділивши обидві частини цього рівняння,

отримаємо:

(2.22)

(2.22)

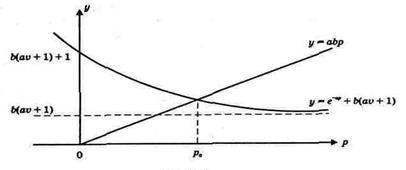

Рівняння 2.22 має єдиний корінь, оскільки криві

функцій  і мають тільки одну точку перетину (рис.

2.7).

і мають тільки одну точку перетину (рис.

2.7).

Рисунок 2.7 - Взаємодія попиту і пропозиції

Трансцендентне рівняння (2.22) можна вирішити різними

чисельними методами обчислювальної математики. Рішення цього рівняння  можна оцінити:

можна оцінити:

(2.23)

(2.23)

Легко показати, що друга похідна функції прибутку від ціни

(2.20) в крапці негативна; звідси витікає, що крапка

дійсно є точкою максимуму.

Із співвідношення (2.23) можна отримати інтервал для

оптимального об'єму випуску товару:

(2.24)

(2.24)

Позитивні значення параметрів а і b

логістичною кривою (2.19), якщо значення асимптоти відомо, визначаються шляхом

попереднього перетворення і логарифмування, після чого на основі методу

найменших квадратів складається і розв'язується система нормальних рівнянь щодо

логарифмів параметрів, а потім знаходяться і самі параметри.

Якщо значення величини до (максимум випуску)

невідомо, то для знаходження параметрів до а і b кривій застосовують

наближені методи: метод трьох крапок, метод трьох сум і ін. Початкові дані для

проведення вказаних вище розрахунків формуються на основі статистичних

спостережень за процесом виробництва і реалізації товарної продукції,

здійснюваних службами маркетингу.

Як вже наголошувалося, в загальному випадку попит

на окремий товар за інших рівних умов залежить від рівня цін всіх товарів.

Відносна зміна об'єму попиту при зміні ціни даного товару або цін інших

пов'язаних з ним товарів характеризує коефіцієнт еластичності попиту від цін.

Цей коефіцієнт еластичності зручно трактувати як величину зміни попиту у

відсотках при зміні ціни на один відсоток.

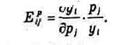

Для попиту на i-й товар щодо його власної ціни р коефіцієнт

еластичності обчислюється по формулі

(2.25)

(2.25)

Значення коефіцієнтів еластичності попиту від цін

практично завжди негативні. Проте по абсолютних значеннях цих коефіцієнтів

товари можуть істотно відрізнятися один від одного. Їх можна розділити на три

групи:

- товари з нееластичним попитом відносно ціни ( );

);

- товари з середньою еластичністю попиту від ціни

(близько к-1);

- товари з високою еластичністю попиту ( ).

).

В товарах еластичного попиту підвищення ціни на один

відсоток приводить до зниження попиту більш ніж на один відсоток, і навпаки,

пониження ціни на один відсоток приводить до зростання покупок більш ніж на

один відсоток. Якщо підвищення ціни на один відсоток спричиняє за собою

пониження попиту менш ніж на один відсоток, то говорять, що це товар

нееластичного попиту.

Розглянемо, як впливає на попит на який-небудь товар зміна

цін на інші товари. Коефіцієнт, що показує, на скільки відсотків зміниться

попит на даний товар при зміні на один відсоток ціни на інший товар за умови,

що інші ціни і доходи покупців залишаються колишніми, називається перехресним

коефіцієнтом еластичності. Для попиту (на i-й товар щодо ціни р; на j-й товар перехресний коефіцієнт

еластичності розраховується по формулі

(2.26)

(2.26)

По знаку перехресних коефіцієнтів еластичності

товари можна розділити на взаємозамінні і взаємодоповнювані. Якщо це означає,

що i-й товар замінює в споживанні товар j, тобто на товар і перемикається

попит при збільшенні ціни на товар у. Прикладом взаємозамінних товарів можуть

служити продукти харчування.

Якщо  , це служить ознакою того, що i-й товар в

процесі споживання доповнює товар j, тобто збільшення ціни на товар j

приводить до зменшення попиту на товар i. Як приклад можна привести такі

взаємодоповнювані товари, як автомобілі і бензин.

, це служить ознакою того, що i-й товар в

процесі споживання доповнює товар j, тобто збільшення ціни на товар j

приводить до зменшення попиту на товар i. Як приклад можна привести такі

взаємодоповнювані товари, як автомобілі і бензин.

Таким чином, використовування описаних вище

моделей дозволяє прогнозувати споживацький попит на різні товари.

2.2 Авторегресійні моделі і моделі експоненціального згладжування

Для сучасного

підприємства, в умовах жорсткої конкуренції дуже важливо продумувати і

прораховувати кожний свій крок, оскільки щонайменша помилка може привести до

великих втрат. В цілях уникнення подібних помилок підприємства і підприємці

стараються доступними методами спрогнозувати майбутні події.

Прогнозування повинне

базуватися на достовірній первинній інформації, яка: не повинна містити

методологічних помилок; повинна бути сопоставима в часі і просторі; повинна

мати чіткі кількісні цензи.

На достовірність прогнозу

величезний вплив надають:

якість інструментарію;

коректність формулювання

питань;

вибір одиниці

спостереження;

кваліфікація

реєстраторів;

інтуїція дослідників.

Відрізок часу від моменту,

для якого є останні статичні дані про досліджуваний об'єкт, до моменту

прогнозування є період прогнозування. В економіці розрізняють довгострокові

(від 6 літ і більш), середньострокові (більше 1 року і до 3-5 літ) і

короткострокові прогнози (від декількох днів до 1 року). Чим стабільніше об'єкт

прогнозування, тим сильніше дальні межі. Ціль дослідження і особливості об'єкту

зумовлюють допустимий розмір погрішності, тобто наперед відомого відхилення.

Задача прогнозування

попиту включає наступний перелік попередніх робіт: синтез інформації про ринки

збуту і конкуренції, про об'єми продажів, аналіз отриманої інформації,

формалізація даних, складання прогнозу попиту на майбутні періоди. В результаті

прогнозування попиту, підприємство або організація виробляє стратегію поведінки

на ринку, політику планування запасів і т.д.

Як відомо, прогнозування

- це наукова (заснована на системі фактів і доказів, встановлених

причинно-слідчих зв'язків виявлення вірогідних шляхів і результатів розвитку,

що передбачається, явищ і процесів) оцінка показників, які характеризують ці

явища і процеси для майбутнього [3]. Кожна альтернатива розвитку є пов'язаний з

наявністю комплексу зовнішніх і внутрішніх відносин досліджуваної системи. Якщо

результат процесу однозначний, то його прогнозування не має сенсу. Але якщо

існують декілька альтернатив розвитку явища, то прогноз дає додаткову

інформацію, яка може бути використаний для ухвалення рішення.

Якщо прогноз складається

для конкретного товару, або ринкового продукту, то в задачі прогнозування

входить:

а) аналіз попиту з

метою виготовлення політики в області управління запасами;

б) аналіз продажів з

метою приведення в порядок торгових потоків і операцій.

Якщо досліджувані процеси

мають достатньо тривалу історію і накопичений матеріал дозволяє встановити

закономірності і тенденції в їх розвитку і взаємозв'язках з іншими явищами, а

самі процеси мають велику інерційність, то гіпотеза про майбутній розвиток цих

процесів значною мірою може базуватися на аналізі минулого. При цьому природним

є застосування статичних підходів до прогнозування (ARIMA (Autoregressive

Integrated Moving Average), ARMA ARIMA (Autoregressive Moving Average;

Autoregressive Integrated Moving Average)), а також статичних методів в

об'єднанні з іншими методами прогнозування [4].

Система методів

прогнозування у вигляді схеми, дозволяє наочно розглянути класи прогнозування,

і визначити, до якого відноситься вибраний прогноз.

Схема функціональних

задач посередницького підприємства «Тормет» є відображена в додатку Б. Схема методів

прогнозування є відображена в додатку В.

Велика кількість

випадкових фактів, які впливають на економічні процеси в Україні, дозволяє

зробити висновок про те, що довгострокові і середньострокові прогнози не можуть

бути застосовані в повному об'ємі, найбільш доцільно будувати короткострокові

прогнози для досліджуваного процесу. Тобто, короткострокові прогнози оцінюють

вплив тих чинників, які і приводять до відхилень від довгострокових тенденцій.

В умовах ринкової

економіки значно росте роль короткострокового прогнозування, яке проводять,

ураховуючи кон'юнктуру ринку.

Ціль короткострокових

прогнозів - попередження виникнення можливих диспропорцій між попитом і

пропозицією на ринку товарів.

Важливою умовою успіху

кон'юнктурних спостережень, підвищення ефективності використовування прогнозних

даних є отримання комерційними службами за короткий термін об'єктивної і

достатньо повної інформації про характер, причини і розмах тих або інших

коливань співвідношення попиту і пропозиції на всіх регіональних ринках країни,

області, району.

Короткострокове

прогнозування показників, які характеризують кон'юнктуру, повинне мати

комплексний характер, що передбачає:

використовування

комплексу моделей і методів;

об'єднання математичних

методів прогнозування з методами експертної оцінки, яку виконують фахівці

торгівлі і промисловості;

раціональне і

якнайповніше використовування різних джерел інформації.

Методи короткострокового

прогнозування застосовуються в тих випадках коли:

частота даних за період,

що розглядається, не більше року (тижневі, місячні, квартальні і т. п.);

прогноз робиться для

конкретного об'єкту окремо і послідовно, але на кожний наступний момент часу;

прогнози будуються для

великого числа об'єктів;

якщо прогноз складається

для конкретного товару або ринкового продукту, в задачу прогнозування також

входить:

а) аналіз попиту з метою

вироблення політики в області управління запасами і виробництвом відповідного

товару,

б) аналіз продажів з

метою впорядкування торгових по струмів і торгових операцій.

Короткострокове

прогнозування ділитися на: прогнозування стаціонарних показників і

прогнозування нестаціонарних показників.

Під стаціонарним

розуміють такий показник, індивідуальні значення якого, міняючись з часом, не

змінюють середнього на достатньо тривалому відрізку часу [4]. Типова картина

для стаціонарного показника: окремі значення коливаються вгору і вниз, тоді як

середнє значення показника достатньо стійко.

Нестаціонарний показник -

це коли середнє не залишається постійним, а змінюється з часом.

Перш за все, слід

з'ясувати, що, оскільки такі прогнози грунтуються на інформації про поведінку

об'єкту у минулому, вони завжди матимуть помилку. Оскільки більшість

прогностичних схем і алгоритмів будується на ідеї мінімізації таких помилок,

причому як позитивних, так і негативних (прогнозоване значення може бути як

менше, так і більше реального значення показника).

Після того, як було

зроблено допущення про нормальність помилок прогнозу, необхідна міра розкиду

або розсіяння помилок навкруги середнього.

Звичайною мірою розкиду

служить добре відоме стандартне відхилення, що позначається, як правило,

грецькою буквою а.

Стандартне відхилення

обчислюється як квадратний корінь з дисперсії, яка у свою чергу визначається як

«середнє квадратів помилок» [5].

Головна причина залежності

міри розкиду від квадратів помилок, а, наприклад, не просто від суми помилок в

тому, що зведення в квадрат робить результат позитивним незалежно від того, чи

була первинна помилка негативною або позитивною. Для більшості прогнозів сума

помилок прагнути нуля, тобто позитивні і негативні помилки компенсують одну

іншу. От чому сума помилок не може служити задовільною мірою розкиду. Класичні

методи обчислення значень дисперсії і стандартного відхилення дуже складні і

малопридатні для побудови прогнозів. В цій ситуації звичайно беруться інші

оцінки стандартного відхилення.

Існує інший спосіб

зробити їх ненегативними незалежно від того, чи були помилки спочатку

негативними або позитивними. Узявши абсолютне значення помилки (модуль) і

розглянемо наступну процедуру оцінювання стандартного відхилення.

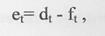

Помилка прогнозу (et) -

різниця між фактичним значенням і прогнозом [6]:

(2.27)

(2.27)

де dt - фактичне значення

показника;- прогноз.

Очевидно, у такому разі

середнє абсолютне значення завжди ненегативно, оскільки |et|

ненегативно (і коли et негативно, тобто ft більше dt).

Після отримання формули

для середнього абсолютного відхилення (MADt) необхідно знайти її зв'язок із

стандартним відхиленням (ot). Виявляється, що для досить великого класу

статистичних розподілів значення стандартного відхилення дещо більше за

значення середнього стандартного відхилення і строго пропорційно йому.

Константа пропорційності для різних розподілів коливається між 1,2 і 1,3 (для

нормального розподілу це значення рівне vр/2=1,2533). Як компроміс експерти

беруть 1,25 тому [6]:

(2.28)

(2.28)

Таким чином, процедура

оцінки стандартної помилки прогнозу полягає в наступному:

а) обчислимо помилку

прогнозу як різниця між фактичним значенням і його прогнозом;

б) обчислимо нове

значення середнього абсолютного відхилення MADt;

в) для отримання

оцінки стандартного відхилення помножимо значення середнього абсолютного

відхилення на 1,25.

Стандартне відхилення -

основний показник вимірювання точності прогнозу. При відносно малому горизонті

прогнозування майбутні значення прогнозованого показника потрапить в інтервал

плюс або мінус два стандартні відхилення від прогнозованого значення.

Не можна строго

затверджувати, що кожний прогноз повинен характеризуватися стандартним

відхиленням. Якщо прогноз попиту рівний 1000 одиниць, а стандартне відхилення

100, то інтервал від 800 до 1200 буде достатньо інформативний. Але якщо при

тому ж самому прогнозі стандартне відхилення рівне 400, то відповідний інтервал

виявиться практично даремним, оскільки по суті це означає лише, що в наступному

місяці що - небудь буде продано [7].

Середньоабсолютна

процентна помилка (МАРІ - Mean Absolute Percentage Error), як випливає з назви,

є середнє абсолютних значень помилок прогнозу, у відсотках щодо фактичних

значень показника. Таким чином:

(2.29)

(2.29)

де n - кількість періодів

[8].

Показник МАРІ, як

правило, використовується при порівнянні точності прогнозів різнорідних

об'єктів прогнозування, оскільки цей показник характеризує відносну точність

прогнозу. Типові значення МАРІ і їх інтерпретація є показаний в табл. 2.1

Таблиця 2.1 - Інтерпретація типових значень МАРІ

|

МАРІ%

|

|

<10

10-20 20-50 >50

|

Висока

точність Хороша точність Задовільна точність Незадовільна точність

|

Середня процентна помилка

(МРЕ) і середня помилка (МЕ) - показники смещенности прогнозу. За умови, що

втрати при прогнозуванні, пов'язані із завищенням фактичного майбутнього

значення, врівноважуються заниженням, ідеальний прогноз повинен бути

незміщеним, і обидва заходи повинні прагне нуля. З погляду практики бажано,

звичайно, щоб ці показники були достатньо малі [8]. Найпопулярніший відносний

показник зсуву МРЕ визначається як:

(2.30)

(2.30)

На думку експертів, він

не повинен перевищувати 5% (як і показник МАРІ, він не визначений для нульових

даних).

Середня помилка вже не є

відносним показником, а характеризує ступінь зсуву прогнозу і розраховується по

формулі [8]:

(2.31)

(2.31)

Оскільки задача,

вирішувана в цій дипломній роботі, полягає в прогнозуванні нестаціонарних

показників, то і методи прогнозування розглядатимуться відповідні.

При прогнозуванні

нестаціонарних показників дуже критерієм є тренд. Трендом називається середнє,

що змінюється. Залежно від характеру і типу тренда вибирається метод і модель

прогнозування.

Характер тренда [9]:

а) Лінійний тренд:

називають такий закон зміни середньої, при якому середнє зростає або убуває з

часом по лінійній залежності.

б) Сезонний тренд: якщо

середнє змінюється циклічно відповідно до деякого тимчасового циклу. В

більшості випадків на практиці цей часовий цикл не змінюється в перебігу року,

причому середнє за кожний місяць в порівнянні з середнім за весь рік може і

падати, і підійматися.

в) змішаний сезонно

- лінійний тренд: цей тип тренда є комбінацією двох вже розглянутих.

Типи трендів:

а) адитивні тренди:

в них фактичні значення відхиляються від середнього в позитивну або негативну

сторону приблизно на однакову величину.

3. Побудова моделей дослідження попиту на

нерухомість

3.1 Алгоритм побудови моделей дослідження попиту

на нерухомість

В моделюванні динаміки ринку ми використали деякі

положення методології розрахунку індексу вартості житлової нерухомості

(загальноміського рівня цін на житло).

В основі цієї методології лежать загальновідомі

положення, а саме:

. Оскільки ринок нерухомості є інертною системою,

то йому не притаманні різкі коливання цін зі змінною тенденцією від місяця до

місяця. Термін інерційності - два-три місяці. І тому підхід прямого розрахунку

зміни середньої ціни по місяцях і навіть по тижнях, що досить часто

практикується, може призвести до об’єктивно хибних висновків, якщо статистичний

«шум» приймається як коливання цін.

. Найбільш адекватним показником загально

ринкових тенденцій є вторинний ринок, оскільки він характеризується

конкурентною здатністю і великою кількістю незалежних продавців. Новобудови

(чинник пропозиції), хоча і суттєво впливають на ринок нерухомості, проте не є

характерними для виявлення загально ринкових тенденцій. Ціна на новобудови є

скоріше функцією обсягів продажів, який, у свою чергу, визначається

маркетинговою політикою забудовника.

. Оскільки на ринок виставляється нерухомість, що

відноситься до різних цінових діапазонів (житло: «соціалка», «економ-варіант»,

«преміум», «люкс-клас»), то криві вартості для різних типів нерухомості хоча і

мають свої особливості, проте в першому наближенні змінюються синхронно.

. Однією з гіпотез формування цін на ринку нерухомості

є уявлення щодо існування гладкої кривої, яка виражає зміни загального рівня

цін на ринку. За логікою, індекс вартості нерухомості власне і є функцією, яка

характеризує загальний рівень цін на житло у даному місті. Індекс вартості -

загально ринковий показник, що за своєю структурою характеризує загальні

тенденції ринку щодо збільшення або зменшення цін. В межах одного міста ціни на

всі типи нерухомості або зростають, або зменшуються, або є у межах якогось

певного стабільного рівня. Причому подібні зміни відбуваються приблизно

пропорційно одне до одного. Висновком щодо цього є можливість поділу усіх

чинників, що впливають на ціну, на дві основні групи.

Перша група - локальні чинники. Вони призводять

до того, що ціни на нерухомість відрізняються між собою. Локальні чинники,

впливаючи на ціноутворення, не залежать від часу. Вони більш суттєво впливають

на вартість, коли загальний рівень цін залишається приблизно постійним, але

майже зникають на тлі сильного зростання чи зниження цін.

Друга група чинників, що впливають на

ціноутворення, - це глобальні причини. Вони пов’язані з макроекономічними

параметрами, якими є рівень розвитку економіки та бізнесу в країні, регіоні,

місті. Це дозволяє говорити про порівнянність загального рівня цін в одному

регіоні, місті з рівнем цін в іншому, й стверджувати, що співвідношення цін на

аналогічну нерухомість у різних містах буде приблизно пропорційним

співвідношенню загальному рівню цін у цих містах. Загальний рівень цін є

постійною складовою в ціні кожного об’єкта нерухомого майна, не залежно від

його характеристик та параметрів.

Загальний рівень цін (індекс вартості) є

відображенням впливу зміни макроекономічних чинників у часі і не залежить від

локальних чинників. З цього випливає, що загальний рівень цін є тільки функцією

часу. Це твердження особливо актуальне в умовах фінансово-економічної кризи.

На рисунку 3.1 наведено алгоритм прогнозування

попиту на ринку житлової нерухомості, який дасть змогу більш детально

ознайомитися з процесом моделювання попиту.

Блок 1. Аналіз вхідних даних.

У першому блоці здійснюється детальний факторний

аналіз чинників, які впли - вають на ринок житлової нерухомості України. Серед

них: макроекономічні і мікроеко - номічні чинники, фактори, пов’язані з

феноменом масової свідомості, фактори психо - логічного характеру, фізичні

фактори, фактори, що впливають на ціну й швидкість продажу квартир. Це такі

чинники як:

ВВП;

Індекс інфляції

курс гривні

дефіцит платіжного балансу

платоспроможний попит

Загальна схема нейромережевого прогнозування складається

з наступних етапів:

. Формування вхідного простору. Ключовим моментом

є вибір ефективного кодування вхідної інформації. Це є особливо важливим для

складно передбачуваних фінансових часових рядів, таких як макроекономічні

показники. Можуть бути застосовані всі відомі стандартні рекомендації з

попередньої обробки даних. В якості вхідних змінних нами вибиралися статистично

незалежні величини, наприклад зміни макроекономічних показників  або логарифм їх

відносного приросту

або логарифм їх

відносного приросту  . При цьому вирішувалося питання застосування

різних одиниць виміру, які у даному випадку будуть мати однаковий масштаб, не

зважаючи на інфляційні зміни одиниці виміру. Тобто, необхідно знайти таке

представлення динаміки ряду, яке б мало селективну точність. Тут мається на

увазі наступне: чим глибше в минуле, тим менше деталей. Також необхідно, щоб

загальний вигляд кривої зберігався незмінним. Після проведення підготовки

вхідних даних відбувається процедура їх введення (заглиблення) в нейромережу.

. При цьому вирішувалося питання застосування

різних одиниць виміру, які у даному випадку будуть мати однаковий масштаб, не

зважаючи на інфляційні зміни одиниці виміру. Тобто, необхідно знайти таке

представлення динаміки ряду, яке б мало селективну точність. Тут мається на

увазі наступне: чим глибше в минуле, тим менше деталей. Також необхідно, щоб

загальний вигляд кривої зберігався незмінним. Після проведення підготовки

вхідних даних відбувається процедура їх введення (заглиблення) в нейромережу.

. Наступним етапом є процедура «навчання»

нейромережі. Ті приклади, що є в розпорядженні дослідника, розбиваються на три

вибірки, а саме: навчаюча, валідаційна, тестова. Перша вибірка використовується

власне для «навчання» мережі, друга - для вибору оптимальної архітектури

нейромережі, а також для визначення моменту припинення «навчання». І,

наостанок, третя вибірка - та, що не використовувалася в процесі «навчання», а

призначена для контролю якості прогнозу вже «навченої» нейромережі.

При виконанні цих процедур може виникнути

проблема дефіциту прикладів для «навчання» мережі. Фінансовий ринок України не

є стаціонарним. З’являються фінансові інструменти, для яких ще не має

«історії». Або, як у нашому випадку, ми оперуємо рядом, що має коротку

«історію» (з 2007 року). У цьому випадку застосовується така властивість як

інваріантність динаміки часового ряду. Тобто, спираючись на інваріантність

динаміки ряду індексу вартості нерухомості, проводимо генерацію штучних

прикладів. В існуючому прикладі шляхом розтяжки часового ряду індексів вартості

по осі індексів створюється новий генерований приклад. При цьому ми керувалися

міркуваннями, що учасники ринку звертають увагу на форму кривої цін, яка

зберігалася незмінною, а не на конкретні значення по осях. Таким чином, можна

збільшити кількість прикладів для «навчання» нейромережі. Цією процедурою не

тільки збільшується кількість прикладів, а й обмежується клас функцій, поміж

яких шукається рішення.

З теорії нейромереж відомо, що по кожному сигналу

(синапс) нейрон формує передаточну функцію, надаючи кожному синапсу певний

ваговий коефіцієнт. Виходячи з випадковості вибору початкових синаптичних ваг,

передбачення мереж, «навчених» на тій самій вибірці, можуть відрізнятися одне

від іншого. Цього недоліку (елемент невизначеності) можна запобігти, якщо для

прогнозування застосувати декілька варіантів нейромереж. Тобто, кожна

побудована нейромережа виконує функції експерта. Відомо, що середньоквадратична

похибка L-експертів в разів менша, ніж помилка одного експерта.

Після отримання загального вигляду нейромережної

моделі здійснюється вибір прогнозних сценаріїв та безпосередньо отримання

прогнозу.

Блок 3. Побудова моделі залежності попиту від

ціни.

В даному блоці будується економетрична модель залежності

попиту від ціни на підставі якої здійснюється прогнозування попиту на

нерухомість.

3.2 Побудова моделі залежності ціни від

нерухомості

Здійснимо реалізацію алгоритму представленого на

рис. 3.1

Блок 1. Аналіз вхідних даних.

Для моделювання динаміки індексу вартості

житлової нерухомості використовувалися бази даних щодо цін пропозицій

вторинного ринку м. Донецька за період 2007 - І кв. 2011 рр., наданих нам

фірмою «ОЛІМП», м. Київ. При розрахунку індикатора середньої ціни з динаміки

даного показника вилучався так званий «статистичний шум», який є наслідком

сезонності й варіативності кінцевої вибірки, а також з вибірки вилучалися

елітні і нетипові квартири. Динаміка зміни індексу вартості пропозицій з 2007

року по першу половину 2010 року характеризувалася постійним зростанням у часі:

в 2003 р. ціни підвищились у середньому на 55%, в 2006 р. - на 32%, в 2007 р.

зріст становив 53,9%, 2008 р. - 19,4%, 2009 р. - 42,5%, за три квартали 2010 р.

- 24,0%. Темп цінового зростання (індекс вартості) в першій половині 2010 року

почав сповільнюватися, а з жовтня 2010 року спостерігається спочатку стагнація

ринку з наступним падінням цін, яке на кінець І кв. 2011 р. перевищило прогнози

аналітиків і сягнуло 40%. Ситуація на ринку вторинної житлової нерухомості характеризується

зростаючим від‘ємним трендом індексу цінового очікування через практично

відсутній платоспроможний попит.

Подібні темпи зростання цін можуть бути пояснені

не стільки фундаментальними чинниками зростання економіки України, скільки

ефектом «цінового пузиря», обумовленого спекулятивною складовою у вартості

житла. Спекулятивна складова підживлювалася не тільки гравцями на ринку

нерухомості, а і тим фактом, що співвідношення «ціни нерухомості/доходи

населення» в Україні зростало темпами, порівнянними з темпами США та країн ЄС,

у тому числі й за рахунок «необмеженого» іпотечного кредитування («життя в

борг»). І взагалі, «життя не по кишені» було характерне як для домогосподарств,

так і для банків й Уряду.

Глобальні чинники - макроекономічні показники і

динаміка зміни індексу вартості - представляють собою ринкові фінансові ряди,

які змінюються в часі. Для вирішення задачі прогнозування фінансових часових

рядів, у світовій практиці широко використовуються технології нейромереж.

Блок 2. Побудова нейромережної моделі

Блок 2.1. Загальний вигляд моделі

Відомим є той факт, що 99% всіх угод на ринку, в

тому числі у сфері нерухомості, мають спекулятивний характер, тобто укладаються

з метою отримання прибутку. Скільки учасників ринкових угод, стільки й

передбачень зміни вартості. Згідно з теорією «ефективного ринку», інвестор може

сподіватися тільки на середню дохідність ринку, яка оцінюється за допомогою

різноманітних індексів (у нашому випадку індекс зміни вартості нерухомості).

Відповідно до теорії динамічного хаосу, яка

побудована на протиставленні хаотичності та стохастичності (випадковості),

кожний хаотичний ряд як детермінований динамічний процес, допускає можливість

короткотермінового прогнозування в часі, яке визначається «горизонтом

прогнозування». І той учасник ринку, що володіє кращими математичними методами

виявлення закономірностей в «зашумлених» хаотичних рядах, може сподіватися на

отримання гарантованого прибутку.

Цінова крива, згідно з твердженням відомого

спеціаліста з технічного аналізу ринку А. Елдера, фіксує на собі колективну

свідомість ринку і обґрунтовує застосування теорії динамічного хаосу для

передбачення поведінки гравців. Для коректного прогнозування необхідно вибрати

модель, апробовану на минулій поведінці часового ряду, і чітко дотримуватися

цієї моделі, не зважаючи ні на які, нічим не підтверджені прогнози, а особливо

прогнози гравців на ринку нерухомості.

Інакше кажучи, передбачення повинні ґрунтуватися

на чіткому програмному алгоритмі (стратегії), розробленої для ЕОМ. За

дослідником залишається створення цього алгоритму. Постає питання, чому б не

використати комп’ютер і на етапі розробки стратегії, метою якої є виявлення з

багатьох задіяних індикаторів власне оптимальних, з подальшим визначенням

оптимальної стратегії. Успіх у вирішенні задач подібної складності може

забезпечити залучення технологій нейромереж, які, починаючи з 90-х років

минулого століття, широко втілюються у практику. Технології нейромереж

використовують інституціональні інвестори, світові рейтингові агенції, для яких

особливо важливі кореляції між ринками в різних країнах.

Які ж переваги мають технології нейромереж

порівняно з іншими технологіями? По перше, нейромережевий аналіз, на відміну

від технічного (статистична обробка даних), не накладає ніяких обмежень на вхідну

інформацію. Це можуть бути одночасно не тільки індикатори часового ряду

вартості нерухомості, а й часовий ряд зміни макроекономічних показників, інших

фінансових інструментів.

По друге, на відміну від технічного аналізу,

нейромережі здатні знаходити оптимальні для вибраного інструмента індикатори і

будувати оптимальну для даного ряду стратегію прогнозування. Більш того, ці

стратегії можуть бути адаптованими і змінюватися разом з ринком, що особливо

важливо для ринку України в умовах фінансово-економічної кризи.

По третє, нейромережеве моделювання базується

тільки на фактичних даних, без будь-яких апріорних умов і обмежень. Одна

суттєва вимога - наявних даних має бути достатньо для «навчання» вибраної для

аналізу і прогнозування нейромережі.

Прогнозування за суттю є екстраполяцією даних.

Однак, нейромережі, на справді, вирішують задачу інтерполяції, що суттєво

підвищує надійність рішення. Прогнозування фінансового часового ряду зводиться

до типової задачі нейромережі - апроксимації функції багатьох змінних за

заданим набором прикладів за допомогою процедури заглиблення часового ряду (Xt)

в багатомірний (d-мірний) лаговий простір.

Таким чином, вибравши достатньо великий d-мірний

простір, бажано рівний числу ступенів вільності часового ряду, можна

гарантовано отримати однозначну залежність майбутнього значення ряду від його

d-попередніх значень: Xt = f (Xt-d). Тобто прогнозування часового ряду

зводиться до задачі інтерполяції функції багатьох змінних.

Отже, оскільки фінансові часові ряди (хаотична

динаміка) містять у собі передбачену складову, застосування нейромережевого

аналізу для прогнозування ринку, в тому числі ринку нерухомості, є цілком

виправданим.

Вибір моделі нейромережі багатошарового

персептрону обґрунтовувався тим, що при розв’язанні задач прогнозування

фінансових рядів алгоритмічне рішення наперед невідоме, але можна скласти

репрезентативний набір навчаючих прикладів. При «навчанні» нейромережа за

рахунок своєї внутрішньої побудови виявляє закономірності щодо зв’язку між

вхідними і вихідними даними й тим самим як би «узагальнює» досвід, отриманий на

«навчальній» вибірці. Ця властивість - здатність до узагальнення - і є основою

привабливості багатошарового персептрону. Ми самі можемо і не знати, якими є

залежність і зв'язок між вхідними і вихідними даними. Достатньо мати лише

великий набір рядів даних, для яких в минулому був відомий очікуваний

результат.

При побудові вхідних даних моделі

використовується низка чинників, що потенційно можуть впливати на ціну

нерухомості. В остаточний варіант моделі були внесені тільки ті агреговані

чинники, що виявилися статистично значущими.

Для тренування («навчання») нейромережі

використовувалися наступні дані: індекси цін на житлову нерухомість за минулі

періоди (01.01.2007-01.04.2011 рр.); агреговані, згладжені методом ковзаючого

середнього, тренди змін значущих макроекономічних показників.

На першому етапі мережа намагається узагальнити

дані, що вводяться. Здійснюється усереднення даних, визначення основних

тенденцій. Мережа вловлює й узагальнює найбільш важливі елементи вибірки.

За допомогою нейронної мережі можна з певною

вірогідністю робити прогнози, що допоможуть прийняти найкраще рішення, при

цьому навіть при обмеженості нейромереж, вони є одним з найбільш ефективних

інструментів ринкового аналізу, особливо в ситуаціях із сильним «шумом» та

нелінійними зв’язками.

Блок 2.2. Вибір прогнозних сценаріїв

Виходячи з аналізу часових рядів динаміки

макроекономічних показників України і динаміки індексу цін на нерухомість,

можна прийти до однозначного висновку, що штучно створений «ціновий пузир» на

ринку житла, не може бути пояснений фундаментальними довгостроковими факторами

і має луснути. На практиці спостерігається різке падіння цін на нерухомість (до

40% за час кризи). В залежності від існуючої фінансово-економічної ситуації,

динаміка швидкості падіння цін може бути різною і вона буде визначати час

падіння і терміни, коли буде досягнуте цінове «дно».

В умовах, коли світова фінансово-економічна криза

поглиблюється, навіть у світовому економічному співтоваристві немає чіткого

розуміння того, як буде розвиватися ситуація. Більшість прогнозів динаміки

кризи, зроблених до цього часу, виявилися неспроможними.

Що стосується економіки України, то всі

вітчизняні і світові аналітики дійшли висновку, що Україна протягом усього 2011

року і першої половини 2012 р. буде перебувати в стані економічної рецесії з

високим рівнем дефолтних ризиків, про що свідчить також аналіз основних

макроекономічних показників України, представлений в [2]. Твердження аналітиків

відрізняються тільки в прогнозних цифрах щодо ВВП країни, спаду виробництва,

рівня інфляції, курсу гривні, стану банківської системи, погіршення рівня життя

населення та інше.

Наш перший прогноз, зроблений на початку 2011

року, який ми вважали песимістичним щодо економічної і фінансової ситуації в

Україні, базувався на прогнозних показниках МВФ, Світового банку та рейтингової

агенції Fitch Ratings, і виявився занадто оптимістичним. Як показав аналіз

реальної динаміки індексу зміни вартості житлової нерухомості за січень-травень

2011 р., динаміка падіння цінового індексу на житлову нерухомість була більш

різкою, ніж прогнозні дані, отримані нами (див. рис. 4).

ВВП, спад виробництва, у т.ч. будівельної галузі,

з урахуванням позитивних показників виробництва с/г продукції прогнозуються як

агрегований середньозважений показник - спад на рівні 2,5% щомісячно протягом

2011 року.

З урахуванням інфляції доходи населення, рівень

безробіття, платоспроможний попит населення прогнозуються як агрегований

середньозважений показник - спад на рівні 2,7% в місяць протягом 2011 року.

Фінансові інструменти: боргові зобов’язання по

внутрішньому і зовнішньому боргу України, притік/відтік зовнішніх і внутрішніх

інвестицій, валютний курс, обсяги кредитування промисловості і населення

прогнозуються як агрегований середньозважений показник - спад на рівні 6,3%

щомісячно протягом 2011 року.

Прогнозний сценарій «песимістичний» - дефолт

України. Держава не спроможна обслуговувати внутрішній і зовнішній борги і

виконувати свої фінансові зобов’язання. Подібний сценарій, з огляду на

непередбаченість зміни макроекономічних показників в цій ситуації, у даній

роботі не використовувався. Не хотілося б, щоб у якості аналога подібного

сценарію, був реалізований сценарій дефолту Аргентини 2001 року.

Блок 2.3. Прогнозування

Відповідно до «першого» сценарію, як видно з

даних рис. 3.6, прогнозна крива падіння індексу цін має більш пологий, але у

той самий час і більш тривалий характер спаду цінового ряду. Якби економіка

України розвивалася за таким сценарієм, ціновий спад («цінове дно» - рівень цін

2007 року) тривав би майже до кінця 2012 р. Прогнози світових інституцій щодо

основних макроекономічних показників країни, виявилися занадто оптимістичними.

Відповідно до «базового» сценарію, прогноз якого

будувався з урахуванням динаміки змін основних макроекономічних показників

першого кварталу 2011 р., і скорегованих в бік погіршення прогнозних даних

розвитку макроекономічних показників, крива цінового спаду має більш різкий

характер. «Цінове дно» - кінець 2011 року, рівень цін - 2003 рік.

Для дискримінації (перевірка на відповідність

реаліям) моделі були використані дані динаміки ряду індексу цін на нерухомість

за січень-травень 2011 р. Як видно з рис. 3.6, спостерігається цілком

задовільне співпадіння прогнозних і реальних даних

4. Охорона праці та навколишнього середовища

4.1 Загальні питання охорони праці

Перебуваючи на роботі, людина витрачає комплекс

життєвих сил і енергії не лише на досягнення певних результатів праці, але і на

реакцію організму, пов’язану з умовами праці.

В умовах ринку ослаблення централізованого

контролю над умовами праці загострило проблеми охорони праці працівників. Через

те, що мова йде про здоров’я й життя кожного конкретного працівника, то на

окремому підприємстві питання охорони праці здобувають відтінок турботи про

людину як про виробничий ресурс, який повинен бути якісним і максимально

рентабельним (поліпшення умов праці впливає на підвищення продуктивності праці,

якість продукції, що випускається, зменшення числа аварій, зниження плинності

кадрів, зниження травматизму, профзахворювань і пов’язаних із цим економічних

втрат), а в масштабах держави виливаються в необхідність збереження здоров’я й

генофонда нації, як природніх передумов економічного процвітання держави. Тому

проблеми охорони праці повинні вирішуватися як на макро - так і на мікрорівнях.

На сьогоднішній день питання охорони праці

працівників регулюються Законом України «Про охорону праці» №2694-XII від

14.10.1992. Державний нагляд за охороною праці здійснює Державний комітет

України з нагляду за охороною праці. З 1994 року функціонує Національний

науково-дослідний інститут промислової безпеки та охорони праці, а також

територіальні експертно-технічні центри (ЕТЦ) для проведення діагностики

встаткування, експертизи проектів, ліцензування й сертифікації виробів, робіт і

послуг, навчання й атестації фахівців.

4.2 Управління охороною праці на підприємстві

На досліджуваному підприємстві створена

спеціальна служба охорони праці, що відповідає діючому законодавству з охорони

праці.

Так, відповідно до статті 15 Закону України «Про

охорону праці» На підприємстві з кількістю працюючих 50 і більше осіб

роботодавець створює службу охорони праці відповідно до типового положення, що

затверджується центральним органом виконавчої влади з питань нагляду за

охороною праці.

Служба охорони праці підпорядковується

безпосередньо роботодавцю.

Контроль та відповідальність за забезпечення