Управление дебиторской и кредиторской задолженностью предприятия

Оглавление

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И УПРАВЛЕНИЯ

ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

.1 Понятие и классификация дебиторской и кредиторской

задолженности

.2 Методы управления дебиторской и кредиторской

задолженностью

.3 Воздействие дебиторской и кредиторской задолженности на

финансовую устойчивость предприятия

ГЛАВА 2. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

В ООО «ВЕТ - ПРОДУКТ»

.1 Общая технико-экономическая характеристика ООО «Вет -

продукт»

.2 Анализ и оценка управления движения дебиторской и

кредиторской задолженности в организации

.3 Анализ влияния дебиторской и кредиторской задолженности на

прибыль с применением экономико-математического моделирования ООО «Вет -

продукт»

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ

И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

В ООО «ВЕТ - ПРОДУКТ»

.1 Пути и способы уменьшения дебиторской и кредиторской

задолженности в ООО «Вет - продукт»

.2 Контроль за дебиторской и кредиторской задолженностью в

ООО «Вет - продукт»

.3 Оценка эффективности предложенных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Устойчивое финансовое положение предприятия зависит, прежде всего, от

улучшения таких качественных показателей, как - производительность труда,

рентабельность производства, фондоотдача, а также выполнения плана по прибыли.

Рациональному размещению средств предприятия способствует правильная

организация материально-технического обеспечения производства, оперативная

деятельность по ускорению денежного оборота. Поэтому анализ финансового

состояния производится на завершающей стадии анализа финансово-хозяйственной

деятельности. В то же время финансовые затруднения предприятия, отсутствие

средств для своевременных расчетов могут повлиять на стабильность поставок,

нарушить ритм материально-технического снабжения. В связи с этим анализ

финансового состояния предприятия и анализ других сторон его деятельности

должны взаимно дополнять друг друга. Особая роль отводится вопросу расчетов с

дебиторами и кредиторами на предприятии, от которого зависит финансовое

состояние предприятия.

Влияние дебиторской и кредиторской задолженности на

состояние финансовой устойчивости предприятия велико.

Актуальность вопроса дебиторской и кредиторской задолженностей имеют

очень большое значение для предприятий, функционирующих в условиях рынка, т. к.

умелое и эффективное управление этой частью текущих активов является

неотъемлемым условием поддержания требующегося уровня ликвидности и

платежеспособности. Управление дебиторской и кредиторской задолженностями

необходимо как при формировании имиджа надежного заемщика, так и с точки зрения

обеспечения эффективной текущей деятельности предприятия.

Также важно, чтобы состояние кредиторской задолженности как источника

финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям

развития предприятия, поскольку недостаточная финансовая устойчивость может

привести к неплатёжеспособности предприятия и отсутствию у него средств для

развития производства, а избыточная - препятствовать развитию, отягощая затраты

предприятия излишними запасами и резервами.

Цель данной работы - управление дебиторской и кредиторской задолженностью

предприятия.

Основные задачи работы:

раскрыть содержание сущности расчетов с дебиторами и кредиторами на

предприятии;

проанализировать показатели финансово-хозяйственной деятельности ООО «Вет

- продукт»;

исследовать специфику дебиторской и кредиторской задолженности ООО «Вет -

продукт»;

предложить мероприятия по оптимизации дебиторской и кредиторской

задолженности

рассчитать экономический эффект от внедрения предложенных мероприятий.

Объектом исследования является ООО «Вет - продукт». Предметом

исследования являются оборотные средства предприятия.

В работе были использованы данные бухгалтерского учета, периодическая и

специальная литература.

Руководство ООО «Вет - продукт» ставит себе задачу провести оценку

состояния предприятия и на его основе постоянно проводить работу, направленную

на его улучшение и вывода из кризисной ситуации.

В процессе работы будут освещены как теоретические, так и практические

вопросы управления дебиторской и кредиторской задолженностью .

Информационной базой исследования является данные бухгалтерских отчетов

за 2009-2011гг, которые представлены в приложениях курсовой работы.

Теоретической основой данной работы являются учебная литература таких как

Бланк И.А., Балабанов И.Т., Бригхэм Ю. и др., экономические журналы, газеты и

электронные ресурсы.

Работа состоит из введения, трех глав, заключения, списка литературы и

приложений.

В первой главе дипломной работы рассматривается теоретические основы

управления дебиторской и кредиторской задолженностью, характеризуются методы

управления дебиторской и кредиторской задолженностью, а также определяется

воздействие дебиторской и кредиторской задолженности на финансовую устойчивость

предприятия.

В следующей главе дипломной работы подробно проанализировано управление

движением дебиторской и кредиторской задолженности в ООО «Вет - продукт».

В третьей главе, мы изучим основные направления управление движением

дебиторской и кредиторской задолженности, дадим конкретные управленческие

предложения по укреплению финансового состояния предприятия ООО «Вет -

продукт».

В заключении мы подведем итоги проведенного анализа финансового состояния

ООО «Вет - продукт» за 2009-2011 гг. и определим направления управление

движением дебиторской и кредиторской задолженности в ООО «Вет - продукт» в

перспективе.

ГЛАВА 1.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ

1.1 Понятие и классификация дебиторской и кредиторской задолженности

В процессе своей повседневной хозяйственной деятельности предприятие

вступает в различные виды отношений с юридическими и физическими лицами. Оно

заключает и осуществляет сделки, выполняет обязанности, которые предусмотрены

действующим законодательством. В результате такой деятельности появляются

денежные обязательства, подлежащие исполнению (кредиторская задолженность). И

наоборот, у других лиц возникают долги по отношению к предприятию (дебиторская

задолженность).

Термин «дебиторская задолженность» в отечественной и зарубежной

литературе трактуются по-разному. С экономической точки зрения одни авторы

считают, что дебиторская задолженность - это задолжность перед организацией

различных юридических и физических лиц, возникающая в ходе хозяйственной

деятельности [5, стр.74].Другие, под дебиторской задолженностью понимаются

обязательства клиентов (дебиторов) перед организацией по выплате денег за

предоставление товаров или услуг.

С точки зрения маркетологов [7, стр.25] рассматривают дебиторскую

задолженность как инструмент стимулирования спроса. Под влиянием рыночной

конкуренции хозяйствующие субъекты стремятся привлечь как можно больше

покупателей, предоставив им отсрочку (рассрочку) оплаты приобретаемых товаров,

что приносит выгоду в виде увеличения объема продаж. В данном случае

дебиторская задолженность является ожидаемой и планируемой в рамках кредитной

политики организации. В связи с этим одной из нерешенных методических проблем

является проблема оценки эффективности использования стимулирующей дебиторской

задолженности как маркетингового рычага, увеличивающего спрос на продукцию

(работы, услуги) и объем продаж.

Так же дебиторскую задолженность часто связывают с коммерческим

кредитованием, поскольку, отпуская продукцию и прочие товары в долг,

организация предоставляет покупателю кредит с последующим погашением при

оплате. Причем кредит осуществляется в форме аванса, предоплаты, предоставления

отсрочки или рассрочки оплаты.

Однако, в отличие от коммерческого кредита, в пределах срока платежа по

договору не взимается процент за пользование.

С юридической точки зрения дебиторская задолженность - это сумма долгов,

причитающихся объединению, предприятию, организации, учреждению от юридических

или физических лиц в итоге хозяйственных взаимоотношений с ними. [7, стр.74]

Из всего вышесказанного можно назвать следующие свойства активов, которые

позволяют рассматривать их как дебиторскую задолженность: относят права на

получение вероятной будущей выгоды и переход контроля над хозяйственными операциями

или другими событиями, в результате которых организация получает будущий доход

от объектов.

Обобщив многообразие терминов и определений, можно сделать вывод, что

дебиторская задолженность - это право требования организации на поступление

финансовых и нефинансовых активов, возникающее из обязательств юридических и

физических лиц по договору в ходе хозяйственной деятельности, с целью

обеспечения приемлемого уровня финансовой устойчивости.[7, стр. 38]

Рисунок

1.1 Дебиторская задолженность предприятия

По

таким критериям, как сроки и вероятность погашения, дебиторская задолженность

подразделяется на:

.

Долгосрочную задолженность - сумма дебиторской задолженности, которая не

возникает в ходе нормального операционного цикла и будет погашена спустя

двенадцать месяцев с даты составления баланса. Долгосрочная задолженность

отображается в составе необоротных активов предприятия, т. е. в первом разделе

актива баланса.

.

Текущую задолженность - сумма дебиторской задолженности, которая возникает в

ходе нормального операционного цикла или будет погашена в течение двенадцати

месяцев с даты составления баланса. Текущая дебиторская задолженность

отображается в активе баланса предприятия в составе оборотных активов.

В

свою очередь, текущая дебиторская задолженность, в зависимости от степени

вероятности ее получения, подразделяется на следующие виды:

.

Безнадежная дебиторская задолженность - это текущая дебиторская задолженность,

по которой существует уверенность в ее невозвращении должником или по которой

истек срок исковой давности (3 года).

.

Сомнительные долги - это задолженность, по которой существует неуверенность в

том, что она будет погашена должником.

Для

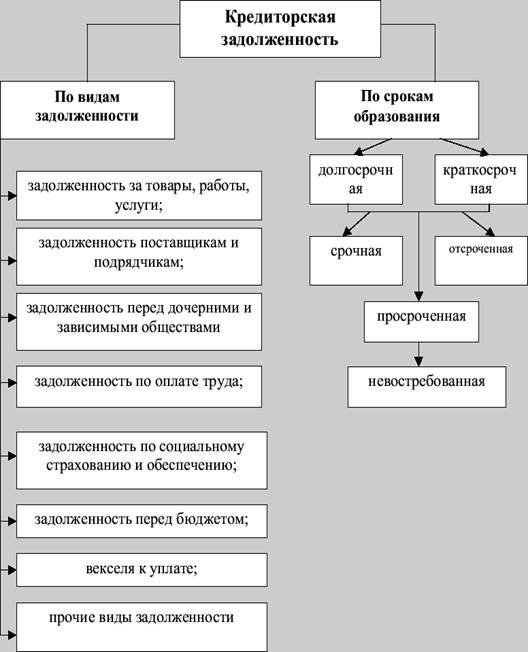

раскрытия экономической природы кредиторской задолженности дадим ее классификацию:

Возобновившийся

в российской экономике кризис неплатежей сделал вновь актуальной

реструктуризацию кредиторской задолженности предприятий. Многочисленные дефолты

эмитентов облигаций, еще более частые просрочки по кредитам и повальный рост

объема взаимных обязательств осложнены удорожанием денежных средств и

удешевлением стоимости активов. Все перечисленное возрождает потребность в

более гибких и адекватных способах реструктуризации долгов предприятий - одного

из важнейших элементов финансового оздоровления компании как в правовом, так и

в экономическом аспекте.

Для

систематизации разновидностей кредиторской задолженности нам необходимо, в

первую очередь, сгруппировать ее в однотипные образования, так как, в

зависимости от основных характеристик задолженности, требуются разные формы ее

реструктуризации.

Предлагаемое

нами разделение построено на основных характеристиках кредиторской

задолженности, а именно:

срок

возникновения;

подтверждающие

документы;

основания

возникновения;

взаимоотношения

с кредитором.

Мы

полагаем, что подобная классификация необходима в целях расширения

инструментария финансового оздоровления за счет изучения отдельных групп

кредиторской задолженности. Итак, рассмотрим в отдельности каждый вид

кредиторской задолженности.

Виды

долгов в зависимости от сроков возникновения:

.

Текущая кредиторская задолженность - до 90 дней.

Такая

задолженность может иметь технический характер (отсрочка исполнения) либо, при

единовременном возникновении в большом объеме, может быть индикатором ухудшения

ситуации в компании и появления риска банкротства.

.

Краткосрочная кредиторская задолженность - до 1 года.

Наличие

данной задолженности, если она не связана с нормальной деятельностью

организации, является предпосылкой для активных действий, направленных на

принудительное взыскание со стороны кредиторов.

.

Долгосрочная кредиторская задолженность - от 1 до 3 лет.

Обычно

возникает, когда у предприятия ухудшается финансовое состояние, и может

свидетельствовать о высоких рисках банкротства.

.

Кредиторская задолженность к списанию - более 3-х лет.

Существование

такой задолженности обусловлено бухгалтерскими ошибками в самой компании,

ошибками в компаниях-кредиторах, ликвидацией кредиторов, отсутствием

документальной базы для взыскания и прочими факторами.

Исходя

из данной классификации, в целях финансового оздоровления компаниям следует

обслуживать текущие обязательства, погашать краткосрочную кредиторскую

задолженность и реструктурировать долгосрочную задолженность.

Виды

задолженности в зависимости от документального подтверждения:

.

Балансовая задолженность. Отображена в балансе организации, но отсутствует как

история возникновения, так и документальная база.

.

Задолженность по акту сверки. Существует история возникновения, не

подтвержденная первичными документами. Возможно существование первичных

документов у кредитора.

.

Задолженность, подтвержденная первичными документами.

.

Вексель, облигация, прочие долговые обязательства. В данном случае

задолженность не только подтверждена, но и оформлена в виде бесспорного

обязательства. Обычно таким образом оформляют отношения с инвесторами.

.

Судебное решение о взыскании денежных средств. Появление судебного решения

определяет возможность принудительного исполнения обязательств.

Кредиторская

задолженность по основанию возникновения:

.

Задолженность по заработной плате. В тяжелое для предприятия время возникает и

растет весьма стремительно. Невыплата заработной платы может привлечь внимание

правоохранительных органов к деятельности предприятия.

.

Начисленные и неоплаченные налоги и сборы. Также могут вызвать интерес

правоохранительных органов. Кроме того, это один из самых активных кредиторов,

использующих как гражданско-правовые, так и административные методы.

.

Обязательства из кредитных и лизинговых договоров. Кроме того, к данной группе

относятся все остальные виды, обеспеченные активами предприятия. Финансовое

оздоровление, не предусматривающее погашение этих обязательств, не

представляется возможным, так как основным риском при возникновении, кроме

возможности банкротства организации в целом, является риск потери активов,

непосредственно задействованных в деятельности компании и, соответственно,

создающих ее стоимость. Кроме того, ее наличие уменьшает возможность

последующего долгового финансирования компании.

.

Задолженность перед стратегическими партнерами. Продолжение либо финансовое

оздоровление при ее существовании затруднено, в том числе, в связи с потерей

доверия к самой компании со стороны поставщиков, подрядчиков и основных

клиентов.

.

Бесспорные обязательства. Задолженность по выплате держателям облигаций,

векселей, прочих долговых инструментов, а также иная задолженность, взыскание

которой возможно в бесспорном порядке, представляет опасность в связи с

небольшим периодом между ее возникновением и принудительным исполнением.

.

Прочая задолженность. В данную группу включена задолженность, представляющая

наименьшую опасность и, следовательно, погашаемая в последнюю очередь.

В

зависимости от отношений кредитора и организации существует:[11, стр.25]

.

Кредиторская задолженность перед аффилированными лицами. Контролируется обычно

самим предприятием, либо его собственниками, и, соответственно, несет

минимальную угрозу для компании. Кроме того, при финансовом оздоровлении дает

право голоса собственникам на собрании кредиторов.

.

Задолженность перед зависимыми кредиторами (поставщики, подрядчики). Учитывая

заинтересованность кредиторов в дальнейшем сотрудничестве, указанная

задолженность не представляет особой опасности для организации.

.

Обязательства перед лояльными кредиторами. Может являться источником

краткосрочного финансирования организации. Необходимо при этом учитывать

возможности и потребности таких кредиторов, так как при необходимости срочного

возврата возможны конфликты. Если на предприятии осуществляется финансовое

оздоровление, такие кредиторы конструктивно в нем участвуют.

.

Нейтральная задолженность. Необходимо обслуживать такие обязательства в строгом

соответствии с договорными условиями.

.

Задолженность перед кредиторами, заинтересованными в ее скорейшем погашении и

совершающими действия в данном направлении. При наличии свободных денежных

средств задолженность должна быть погашена.

.

Задолженность перед агрессивными кредиторами. Несет с собой риски потери

активов компании. Повышенная рискованность. Задолженность необходимо погасить в

кратчайшие сроки с использованием любых средств организации. При жесткой

позиции таких кредиторов финансовое оздоровление организации затруднено.

.

Задолженность перед специализированными организациями в сфере взыскания и поглощений.

Компании следует не допускать появления такой задолженности, а в случае

появления немедленно предпринимать меры по защите активов и параллельно к

погашению задолженности, в том числе путем привлечения заемных средств.

На

рисунке 1.1 рассмотрим классификацию кредиторской задолженности.

Рисунок

1.1 - Классификация кредиторской задолженности. [8, стр.74]

Взаимосвязь

между дебиторской и кредиторской задолженностью состоит в том, что кредиторская

является источником покрытия дебиторской. Поэтому на практике при анализе

предприятия обычно следят за соотношением между ними. Хотя в условиях инфляции,

стимулирующей неплатежи, рост кредиторской задолженности предприятию выгоден, а

дебиторской не выгоден.

Дебиторская

и кредиторская задолженность весьма существенно влияет на финансовое положение,

использование денежных средств в обороте, величину прибыли, фактически

полученной в отчетном периоде. Можно иметь потенциально хорошие финансовые

результаты от продажи продукции, товаров, услуг, операционные и

внереализационные доходы, но многое потерять при существенном росте дебиторской

задолженности. В то же время нужно проявлять крайнюю щепетильность в расчетах с

кредиторами, своевременно возвращать им долги, иначе организация рискует

потерять доверие своих поставщиков, банков и других кредиторов, будет иметь

штрафные санкции по расчетам с контрагентами. Отсюда очевидно значение

правильных и своевременных расчетов с дебиторами и кредиторами.

1.2 Методы управления дебиторской и кредиторской задолженностью

дебиторский кредиторский задолженность финансовый

Управление дебиторской задолженностью

Любые хозяйственные правоотношения таят в себе риск возникновения долга.

Безобидная задержка платежа в иных случаях может привести потере в управлении,

свертыванию инвестиционных программ, необходимости привлекать заемные средства

и другие, более серьезные последствия. Дебиторская задолженность относится к

высоколиквидным активам предприятия, обладающим повышенным риском. Большой

объем просроченной и безнадежной дебиторской задолженности существенно

увеличивает затраты на обслуживание заемного капитала, повышает издержки

организации, т. е. отрицательно сказывается на финансовой устойчивости,

повышает риск финансовых потерь. А эффективно организованные денежные потоки

являются важнейшим признаком «финансового здоровья» предприятия.

Успешно вести бизнес и никогда никому не давать в долг практически

невозможно, в силу объективных причин: высокой конкуренции, дефицита денежных

средств, что в условиях энергетического кризиса становится наиболее актуальным.

Что же делать, не давать в долг? Однако полностью отказываться от

предоставления отсрочки платежа вряд ли целесообразно. В связи с этим возникает

проблема: как же сделать так, чтобы и волки были сыты и овцы целы. Практика

говорит о том, что дебиторскую задолженность можно планировать, а значит ею

можно управлять. Работа с дебиторской задолженностью это целый процесс

последовательных действий, в которых в той или иной степени, участвует весь

менеджмент предприятия и последовательно включает в себя следующие этапы:

. Установление кредитной политики предприятия;

. Знакомство с клиентом;

. Оформление договорных отношений;

. Исполнение своих обязательств;

. Контроль исполнения обязательств клиентом;

. Досудебное урегулирование спора;

. Рассмотрение спора в суде;

. Исполнительное производство.

Как видно из приведенных выше этапов работы с дебиторской задолженностью,

работа в суде стоит на предпоследнем месте. На стадии взыскания дебиторской

задолженности через суд происходит выявление всех ошибок, имевших место на всех

предшествующих этапах работы с дебиторской задолженностью, и не всегда удается

в процессе рассмотрения спора в суде устранить эти ошибки. Да и процесс

рассмотрения спора может затянуться на 1,5 года, а срок для исполнительного

производства законодательством вообще не установлен. Поэтому лучше

предупреждать возникновение дебиторской задолженности, особенно в условиях

энергетического кризиса, когда наиболее остро ощущается нехватка денежных средств.

В первую очередь должна быть установлена кредитная политика предприятия.

При формировании кредитной политики необходимо определить предельно

допустимый размер дебиторской задолженности как в целом для предприятия, так и

по каждому клиенту (кредитный лимит). Каких-то универсальных правил в данном

случае не существует. Каждое предприятие самостоятельно определяет для себя эти

цифры, ориентируясь в первую очередь на свою стратегию.

Планирование сроков и объемов увеличения и погашения дебиторской

задолженности необходимо вести в комплексе с финансовым планированием на

предприятии. Общие принципы работы с клиентами являются частью финансовой

политики предприятия.

В целях оптимизации политики продаж с отсрочкой платежа у предприятия

должны быть разработаны следующие положения и регламенты[11, стр.74]:

. Кредитная политика, включающая принципы кредитования клиентов.

. Регламент работы с дебиторской задолженностью.

. Регламент заключения договоров.

. Положение о скидках.

. Должностные инструкции, предусматривающие права, обязанности и

ответственность персонала.

. Формы договоров.

Второй этап работы по управлению дебиторской задолженностью - знакомство

с клиентом.

Большое значение при работе с дебиторской задолженностью имеет наличие

информации о клиенте. Соберите о клиенте как можно больше сведений. Особое

внимание необходимо уделить нерезидентам. В обязательном порядке потребуйте от

нерезидента представления легализованной выписки из торгового реестра страны

местонахождения клиента и доверенность представителю нерезидента, с апостилем

компетентного органа государства, в котором этот документ был совершен и

нотариально удостоверенным переводом.

Если у Вас нет сведений о клиенте, это не означает, что с ним не нужно

работать. Чем меньше у Вас будет информации о клиенте, тем выше Ваши риски,

следовательно, на этапе оформления договорных отношений необходимо

минимизировать возникновение от этих рисков.

Для минимизации возникновения рисков можно использовать следующие

инструменты обеспечения исполнения обязательств:

Поручительство;

· Гарантию, в том числе банковскую;

· Залог;

· Страхование рисков;

· Удержание;

· Задаток;

· Неустойку;

· Залог товара, проданного в кредит;

· Факторинг;

· Резервирование права собственности;

· Различные варианты расчетов.

Можно выбрать какой-нибудь один из инструментов обеспечения исполнения

обязательства, а могут использовать одновременно несколько инструментов. Все

зависит от того, насколько кредитор хочет застраховать свои предпринимательские

риски и оградить себя от убытков, связанных с неисполнением должником

обязательств. В свою очередь это зависит от оценки перспективности клиента и

выбора плана взаимоотношений с ним, а также от стоимости дополнительных

расходов, связанных с использованием того или иного инструмента. Чем больше

процентное соотношение предварительной оплаты к оплате после отгрузки товара

(выполнения работы, оказания услуги), тем меньше рисков. Если Вы имеете о

клиенте минимальный объем информации, тем выше риски.

Управление кредиторской задолженностью

Планирование погашений по обязательствам осуществляется финансовыми или

менеджерами непосредственно центрами финансовой ответственности по статьям

бюджета, установленным регламентом. В рамках своей компетенции и

целесообразности специалисты могут определять возможные варианты планирования

задолженности, используя в качестве прогнозы "Расчеты с

поставщиками", определяя отсрочки платежей по конкретным контрактам и

"Кредиторская задолженность прошлых периодов", устанавливая графика

погашения задолженности по клиентам, так и на основе бизнес-прогноз

"Графики финансирования", которая является упрощенной формой

формирования кредиторской задолженности.[12, стр.37]

Прогноз предназначен для планирования величины кредиторской задолженности

и количества дней ее равномерного погашения, суммы авансов и отсрочки текущих

платежей по статьям и элементам бюджета.

Основой для складывания расходной части бюджета движения средств должны

быть операционные бюджеты всех направлений деятельности компании и графики

погашения задолженности, которые определяют следующие группы платежей,

установленные в прогнозе "Графики финансирования", :

* плановые платежи по всем видам налогов и собраний перед бюджетом и

внебюджетными фондами;

* обслуживание кредитов, которые содержат план выплат по основному долгу

и процентам;

* расходы по оплате труда;

* обязательство перед поставщиками за материалы, которые поставляются,

обеспечение энергоресурсами;

* обязательство перед заказчиками за выполненные работы;

* финансирование управленческих и коммерческих расходов;

* график инвестиционных выплат за приобретение и модернизацию основных

средств;

* другие расходы.

По определению, кредиторская задолженность - это временно притянуты

предприятием и подлежащее возвращению физическим и юридическим лицам средства.

Кредиторская задолженность отбивает стоимостную оценку финансовых обязательств

предприятия перед разными субъектами экономических отношений и определяется,

как[9, стр.88]:

Кз = РАС x Оп / Р, где (1)

РАС - материальные расходы + величина отложенных выплат посторонним

организациям;

Оп - отсрочка платежей в днях- длительность периода в днях.

Для планирования кредиторской задолженности на краткосрочный период можно

условно принимать, что погашение задолженности производится равными долями в

течение запланированного количества дней дополнительно к текущему платежам, с

учетом суммы выданных авансов. При расчете затраты средств сумма платежа

разделяется на количество дней месяца и смещается относительно месяца в объеме,

который придется на период отсрочки.

Прогнозный расчет кредиторской задолженности является одним из основных

этапов формирования бюджета движения средств и прогнозного баланса, а также для

выполнения финансового анализа.

Для анализа состояния кредиторской задолженности используются

коэффициенты оборотности кредиторской задолженности, что относятся к группе

показателей деловой активности.

Коэффициент оборотности кредиторской задолженности, которая выражается в

числе оборотов за период, можно рассчитать[15, стр.74]:

Кокз = Рп / Кз, где (2)

Рп - стоимость реализованной продукции(себестоимость);

Кз - среднегодовая кредиторская задолженность.

Период обороту(погашение) кредиторской задолженности, рассчитывается в

днях[15, стр.75]:

Покз = 360/ Кокз (3)

Важность анализа и управления кредиторской задолженностью обусловливается

ее значительной частью в текущих пассивах предприятия, ее изменения заметно

отражаются на динамику показателей его платежеспособности и ликвидности.

Текущее финансовое благополучие предприятия в значительной степени

зависит от того, насколько вовремя оно отвечает по своим финансовым

обязательствам.

Финансовое планирование бюджета, организация управления финансовыми

потоками является основанием для складывания платежного календаря предприятия,

которое является инструментом оперативного планирования и складывается на

небольшой промежуток времени с детально возможной точностью.

В таблице 1.1 приведены оптимальные "рамочные" значения

основных коэффициентов, характеризующих состояние кредиторской задолженности на

предприятии.[9, стр.73]

Таблица 1.1

Оптимальные "рамочные" значения основных коэффициентов,

характеризующих состояние кредиторской задолженности на предприятии

|

Коэффи-циент ликвид-ности

|

Коэффициент

"кислотного теста"

|

Коэффи-циент зависи-мости

|

Коэффи-циент

самофинан-сирования (в % )

|

Коэффи-циент времени

|

Коэффициент рентабельности

(в %)

|

|

Крупная промышленность

|

2,0 - 3,0

|

1,0 - 2,0

|

0,1 - 0,3

|

60 - 70

|

2,0 - 3,0

|

10 - 20

|

|

Капитальное строительство

|

1,5 - 2,5

|

0,8 - 1,5

|

0,2 - 0,5

|

50 - 60

|

1,5 - 2,0

|

5 - 10

|

|

Оптовая торговля

|

1,0 - 2,0

|

0,9 - 1,2

|

0,7 - 1,0

|

30 - 50

|

1,0 - 1,2

|

20 - 30

|

|

Услуги (средние и крупные

обороты)

|

1,0 - 1,5

|

0,3 - 0,8

|

0,6 - 0,9

|

25 - 50

|

1,0 - 1,3

|

15 - 20

|

|

Финансовые учреждения (в т.

ч. банки)

|

0,8 - 1,0

|

0,7 - 1,3

|

2,0 - 3,0

|

10 - 30

|

1,0 - 1,1

|

2 - 6

|

Коэффициент рентабельности кредиторской задолженности. Определяется как

отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в

балансе. Данный показатель характеризует эффективность привлеченных средств и

его особенно целесообразно анализировать по периодам. При этом должна быть определена

зависимость динамики изменений этого коэффициента от тех основных факторов,

которые повлияли на его рост или снижение (изменения сроков возврата, структуры

кредиторов, средних размеров и стоимости кредиторской задолженности и т. д.).

1.3 Воздействие дебиторской и кредиторской задолженности на

финансовую устойчивость предприятия

В соответствии с бухгалтерским принципом начисления на финансовый

результат (прибыль/убыток) могут влиять только доходы и расходы.

Дебиторская и кредиторская задолженность - это актив и пассив

соответственно.

Изменение указанных (в п.2) активов и пассивов без связи с изменением

Доходов и Расходов никак не повлияет на финансовый результат, например:

перечисление аванса поставщику: д60 к51 (дебиторская задолженность

увеличилась, но это не связано с расходами и доходами, следовательно, нет

влияния на финансовый результат).

В противном случае влияние оказываться будет, например:

списание дебиторской задолженности с баланса по истечению срока давности:

д91 к62 (дебиторская задолженность уменьшилась, что привело к увеличению

расходов, тем самым изменится и финансовый результат)[12, стр.25].

Современные российские предприятия часто сталкиваются с дефицитом

ликвидности, поэтому им приходится часто пересматривать механизмы управления кредиторской

и дебиторской задолженностями, и общие принципы управления ликвидностью. Это

особенно важно в нынешних условиях, когда кредиторская задолженность стала

одним из основных инструментов финансирования деятельности организаций.

В свою очередь следует понимать, что отсутствие на счетах предприятий

денежных средств не нужно воспринимать как случайное обстоятельство, то есть

необходимо не допускать таких ситуаций очень часто. Однако отсутствие денежных

средств на счету не всегда означает их отсутствие вообще, то есть суммы долгов

потребителей можно воспринимать как потенциальные средства.

Проводя анализ финансово-хозяйственной деятельности некоторых крупных

российских компаний, многие специалисты указывают на то, что сложным моментом

для современных предприятий России является, то, что денежные средства

практически не покрываю даже незначительной части задолженностей, в результате

это приводит к тому, что предприятие вынуждено задерживать выплаты по

заработной плате, либо по дивидендам. Из-за устаревания материально-технической

базы многие предприятия сталкиваются с ростом издержек производства, а в тех

случаях, когда предприятие новое и имеет современное оборудование, оно тоже

может столкнуться с увеличением затрат на производство из-за инфляции, роста цен

на энергоносители и т.д.

Следует отметить, что за последние годы государству удается сдерживать

инфляцию в разумных пределах, что позволяет многим энергоемким предприятиям

России конкурировать по цене с мировыми лидерами, так как они имеют возможность

планировать свои потребности в ресурсах, и это на сегодняшний день является

единственным положительным моментом.

Многие предприятия по-прежнему вынуждены пользоваться остающимися очень

дорогими в нашей стране кредитами, так, как взяли на себя обязательства по

повышению зарплат своим работникам, содержанию объектов социальной сферы,

прикрепленные к ним, и множество иных обязательств, которые берут на себя

многие предприятия, руководители которых неправильно рассчитывают их реальные

возможности. Все это приводит к тому, что предприятия вынуждены использовать

различные механизмы снижения издержек, что не всегда благоприятно сказывается

на конечных потребителях.

Крайне негативно оказывает влияние кредиторская задолженность предприятий

на общую макроэкономическую ситуацию в стране. Предприятия работаю не в полную

мощность, налоговые поступления из-за этого минимальные, и, поэтому многие

топ-менеджеры связывают ограничения финансовых возможностей своих компаний

именно из-за значительного налогового бремени.

Во время мирового финансового кризиса многие российские предприятия не

скрывали, того, что преднамеренно уходили от уплаты налогов. Однако налоговая

инспекция в нашей стране имеет право использовать различные санкции и

штрафовать компании, скрывающие или занижающие свою прибыль, взыскивать

определенный процент от определенной части налогов, причитающихся им. Поэтому

государственная политика по субсидированию различных предприятий должна быть

более жесткая и точечная, нужно не допускать того, чтобы за огромны долги,

накопившиеся на неэффективных предприятиях расплачивалось государство, то есть

за счет средств налогоплательщиков.[4, стр.21]

Нужно поддерживать те предприятия, которые сами прикладываю усилия по

повышению своей финансовой устойчивости, а не помогать тем организациям,

которые лишь ждут помощи от государства. Государство должно сотрудничать с

предприятиями различных отраслей, и учитывать все их замечания и пожелания,

например такие как: нормализация прохождения платежей, выделение льготных

кредитов, проведение взаимозачетов с дополнительным кредитованием и т.д. [4,

стр.18]

Не следует, конечно, обвинять руководителей некоторых предприятий в том,

что они испытывают нехватку денежных оборотных средств по своей же вине.

Зачастую эта нехватка отражает лишь симптом плохой работы предприятия. Если же

смотреть глубже, то такая ситуация порождена во многом общими для всех внешними

условиями, и многие производители обладаю достаточно высоким потенциалом для

правильного менеджмента в области кредиторской заложенности.

Руководители предприятий должны использовать все доступные кредитные

средства, однако с каждым видом кредита работать в отдельности, индивидуально

по каждому кредиту зависимости от платежа, ведь, например, последствия отсрочки

по одному целевому кредиту могут быть незначительными, а по другому - намного

более негативными.

Несмотря на то, что многие отечественные предприятия уже выходят на

докризисный уровень, на многих из них по-прежнему остаются открытыми многие

проблемы. Государство не должно забывать о них. Оно должно стремиться к

упорядочиванию системы нормативно-правового регулирования налогообложения,

создавать и обновлять организационно-экономические и управленческие технологии

для восстановления экономических условий, стабилизации производства и помощи по

сокращению их просроченной кредиторской задолженности, что, безусловно,

позволит им сегодня не обанкротиться и выйти на стабильно высокий уровень

работы.

ГЛАВА 2.

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ООО «ВЕТ - ПРОДУКТ»

2.1 Общая технико-экономическая характеристика ООО «Вет - продукт»

Общество с ограниченной ответственностью «Вет - продукт» оптово-розничная

компания, предлагает на Российском рынке широкий ассортимент ветеринарных

препаратов и зоотоваров, так же является официальным дистрибьютером ведущего

производителя препаратов для лечения болезней пчёл ЗАО «Агробиопром», г.

Москва. Ветеринарные врачи клиники ООО «Вет - продукт» оказывают услуги

различной направленности - терапия, хирургия, травматология, консультации,

диагностика и профилактика заболеваний животных, комплекс лабораторных

исследований, рентген и УЗИ для животных.

Юр. адрес: 194100, Санкт-Петербург, ул. Кантемировская, д.33, пом. 9-Н.

Фактический адрес: 197198, Санкт-Петербург, Петроградский район, ул.

Красносельская, д. 16, лит. А, пом. 1-Н, тел/факс: (812) 643-40-81

ОГРН 1107847078063

Организация поставлена на учет в соответствии с положениями Налогового

кодекса Российской Федерации 16 марта 2010 года в налоговом органе по месту

нахождения МИФНС №17 по Санкт-Петербургу

ИНН/КПП 7802497598/780201001

Генеральный директор: Причислый Сергей Владимирович

Группы товаров

- Препараты акарицидные для пчел

- Препараты для пчел

- Препараты для стимуляции жизнедеятельности пчел

- Препараты противогрибковые для пчел

- Препараты противомикробные для пчел

Рис. 2.1 Организационная структура предприятия ООО «Вет - продукт»

В Уставе ООО «Вет - продукт» записано: общество является юридическим

лицом с момента государственной регистрации, имеет в собственности имущество,

может от своего имени приобретать и осуществлять имущественные права и нести

обязанности, быть истцом и ответчиком в суде.

Предприятие имеет расчетный счет в банке, самостоятельный баланс и

является налогоплательщиком.

Целями деятельности Общества являются расширение рынка товаров и услуг, а

также извлечение прибыли.

Предприятие вправе осуществлять любые виды деятельности, не запрещенные

законом, в том числе и виды деятельности, требующие лицензирования (при наличии

соответствующих лицензий). Предметом деятельности Общества являются:

оптовая торговля, включая торговлю через агентов, кроме торговли

автотранспортными средствами и мотоциклами;

оптовая торговля фруктами, овощами и картофелем;

осуществление других видов деятельности, не противоречащих

законодательству России.

Имущество общества образуется за счет вклада учредителя, доходов от

реализации продукции, работ, услуг, а также иных видов хозяйственной

деятельности, кредитов, капитальных вложений, безвозмездных и благотворительных

взносов, иных законных источников.

Общество может объединить часть своего имущества с имуществом иных

хозяйственных обществ, для осуществления совместной деятельности в целях

получения прибыли.

Свою деятельность ООО «Вет - продукт» осуществляет на основании Устава.

Предметом деятельности общества является осуществление хозяйственной

деятельности и получение прибыли.

2.2 Анализ и оценка управления движения дебиторской и кредиторской

задолженности в организации

Проведем анализ и оценку дебиторской и кредиторской задолженности ООО

«Вет - продукт» за 2009-2011 год.

Рассмотрим изменение структуры дебиторской задолженности по годам в

разрезе отдельных статей (таблица 2.1).

Таблица 2.1

Анализ структуры дебиторской задолженности за 2009-2011 год

|

Показатель

|

2009

|

2010

|

2011

|

Изм.2010 по сравнению с

2009

|

Изм.2011 по сравнению с

2010

|

|

тыс. руб.

|

%

|

Тыс. Руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

тыс. руб.

|

|

Краткосрочная дебиторская

задолженность, всего

|

1 742 647

|

100

|

1 638 450

|

100

|

2 241 609

|

100

|

-104 197

|

603 159

|

|

-покупатели и заказчики

|

1 443 270

|

82,82

|

1 339 144

|

81,73

|

1 745 188

|

77,85

|

-104 126

|

406 044

|

|

-прочие дебиторы

|

299 377

|

17,18

|

299 306

|

18,27

|

496 421

|

22,15

|

-71

|

197 115

|

За анализируемый период дебиторская задолженность выросла

с 1 742 647 тыс. руб. в 2009г. до 2 241 609 тыс. руб. в 2011г.

В составе дебиторской задолженности доля обязательств покупателей и

заказчиков (наиболее ликвидная статья) составляет 82,82%, 81,73% и 77,85%

соответственно в 2009, 2010 и 2011 годах, как видно имеется тенденция к

уменьшению. Задолженность прочих дебиторов незначительная и составляет 17,18%,

18,27% и 22,15% соответственно по годам.

Рассчитаем долю дебиторской задолженности в общем объеме оборотных

активов (Удз).

Удз = (Дебиторская задолженность / Оборотные активы) х 100%

Удз 2009г.= (1 742 647 тыс. руб. / 2 355 719 тыс. руб.) х 100 = 74 %

Удз 2010г.= (1 638 450 тыс. руб. / 2 156 801 тыс. руб.) х 100 = 76 %

Удз 2011г.= (2 241 609 тыс. руб. / 3 173 730 тыс. руб.) х 100 = 71 %

Значительную часть оборотных активов составляет статья дебиторская

задолженность, её доля составляет 74% в 2009 г., 76% в 2010 г. и 71% в 2011

году. Учитывая специфику деятельности организации, данный показатель можно

считать приемлемым.

На рисунке 2.2 представлены круговые диаграммы структуры дебиторской

задолженности.

Рис. 2.2. Круговые диаграммы структуры дебиторской задолженности за 2009,

2010 и 2011 год, в %

Рассмотрим изменение структуры кредиторской задолженности по годам в

разрезе отдельных статей (таблица 2.2).

За анализируемый период кредиторская задолженность значительно выросла с

1 326 809 тыс. руб. в 2009 г. до 1 680 181 тыс. руб. в 2010 г. и до 2 175 209

тыс. руб. в 2011 г.

Анализ динамики и структуры кредиторской задолженности показал, что

наибольший удельный вес занимает задолженность перед поставщиками и

подрядчиками, причем задолженность перед поставщиками и подрядчиками

увеличилась с 1 041 340 тыс. руб. в 2009 году до 1 944 128 тыс. руб. в 2011 году.

В структуре кредиторской задолженности долги перед поставщиками и подрядчиками

составили 78,48%, 84,35% и 89,38% в 2009, 2010 и 2011г. соответственно. За

анализируемый период происходит увеличение доли поставщиков и подрядчиков в

общем объеме кредиторской задолженности. Это говорит о том, что у организации

недостаточно хорошо налажена сбытовая структура.

Таблица 2.2

Анализ структуры кредиторской задолженности за 2009-2011 год

|

Показатель

|

2009

|

2010

|

2011

|

Изм.2010 по сравнению с

2009

|

Изм.2011 по сравнению с

2010

|

|

Тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Кредиторская задолженность,

всего

|

1 326 809

|

100

|

1 680 181

|

100

|

2 175 209

|

100

|

353 372

|

0

|

495 028

|

0

|

|

Перед поставщиками

подрядчиками

|

1 041 340

|

78,48

|

1 417 285

|

1 944 128

|

89,38

|

375 945

|

5,87

|

526 843

|

5,03

|

|

Перед персоналом

организации

|

38 780

|

2,92

|

41 295

|

2,46

|

35 768

|

1,64

|

2 515

|

-0,46

|

-5 527

|

-0,82

|

|

Перед гос. внебюджетными

фондами

|

24 772

|

1,87

|

25 350

|

1,51

|

7 667

|

0,35

|

578

|

-0,36

|

-17 683

|

-1,16

|

|

задолженность по налогам и

сборам

|

115 663

|

8,72

|

96 308

|

5,73

|

108 106

|

4,97

|

-19 355

|

-2,99

|

11 798

|

-0,76

|

|

Прочие кредиторы

|

106 254

|

8,01

|

99 942

|

5,95

|

79 541

|

3,66

|

-6 312

|

-2,06

|

-20 401

|

-2,29

|

На рисунке 2.3 представлены диаграммы структуры кредиторской

задолженности

Рис. 2.3. Диаграммы структуры дебиторской задолженности за 2009, 2010 и

2011 год, в %

Задолженность ООО «Вет - продукт» перед персоналом организации

незначительная. В 2009 году она составила 2,92%, 2010 году - 2,46%, 2011 году -

1,64%. Этот вид задолженности постепенно сокращается.

Перед государственными внебюджетными фондами на 2009 год задолженность

составляла 24 772 тыс. руб., в 2010 году она увеличилась и составила 25 350

тыс. руб., а в 2011 году она уменьшилась и составила 7 667 тыс. руб.

Задолженность по налогам и сборам в 2009 году составляла 115 663 тыс.

руб., в 2010 году уменьшилась и составила 96 308 тыс. руб., а в 2011 году

увеличилась до 108 106 тыс. руб.

Задолженность ООО «Вет - продукт» в 2009-2011 г. перед прочими

кредиторами составила соответственно 106 254 тыс. руб., 99 942 тыс. руб. и 79

541 тыс. руб. Наблюдается положительная тенденция к сокращению этого вида

задолженности.

Положительная тенденция роста кредиторской задолженности свидетельствует

о неудовлетворительном финансовом положении организации. Можно сделать вывод,

что организация имеет определенные финансовые затруднения, связанные с

дефицитом денежных средств.[12, стр.74]

В таблице 2.3 рассчитаны показатели оборачиваемости ряда активов,

характеризующие скорость возврата авансированных на осуществление

предпринимательской деятельности денежных средств, а также показатели

оборачиваемости кредиторской задолженности при расчетах с поставщиками и

подрядчиками.

Формулы расчета показателей на примере дебиторской задолженности:

Оборачиваемость дебиторской задолженности в оборотах (коэффициент

оборачиваемости) = Выручка от продажи / Средняя дебиторская задолженность

Средняя дебиторская задолженность за период[24, стр.27]:

ДЗср. = ДЗн.г + ДЗк.г / 2,

где ДЗср - средняя дебиторская задолженность; ДЗн.г - дебиторская

задолженность на начало года; ДЗк.г - дебиторская задолженность на конец года.

Оборачиваемость дебиторской задолженности в днях = 360 дней /

Оборачиваемость дебиторской задолженности в оборотах (коэффициент

оборачиваемости)

Остальные показатели рассчитываются аналогично.

Таблица 2.3

Анализ деловой активности организации за 2009-2011год

|

Показатель оборачиваемости

|

2009

|

2010

|

2011

|

|

Коэф.

|

дни

|

Коэф.

|

дни

|

Коэф.

|

Дни

|

|

Оборачиваемость активов

(отношение выручки к среднегодовой стоимости активов)

|

1,42

|

254

|

0,95

|

379

|

0,93

|

387

|

|

Оборачиваемость

собственного капитала (отношение выручки к среднегодовой величине

собственного капитала)

|

4,24

|

85

|

3,24

|

111

|

3,34

|

108

|

|

Оборачиваемость дебиторской

задолженности (отношение выручки к среднегодовой величине дебиторской

задолженности)

|

2,43

|

148

|

1,66

|

217

|

1,83

|

197

|

|

Оборачиваемость

задолженности за реализованную продукцию (работы, услуги) (отношение выручки

к среднегодовой задолженности за реализованную продукцию)

|

2,88

|

125

|

2,02

|

178

|

2,3

|

157

|

|

Оборачиваемость

задолженности перед поставщиками и подрядчиками (отношение выручки к

среднегодовой кредиторской задолженности перед поставщиками и подрядчиками)

|

4,84

|

74

|

2,29

|

157

|

2,11

|

171

|

|

Оборачиваемость оборотных

активов (отношение выручки к среднегодовой стоимости оборотных активов)

|

1,75

|

206

|

1,25

|

288

|

1,33

|

271

|

|

Оборачиваемость

кредиторской задолженности (отношение выручки к среднегодовой величине

кредиторской задолженности)

|

3,53

|

102

|

1,87

|

193

|

1,84

|

196

|

В 2009 году согласно представленным данным, за 254 календарных дня

организация получает выручку, равную сумме всех имеющихся активов. При этом

требуется 206 дней, чтобы получить выручку равную среднегодовому остатку

материально-производственных запасов.

В 2010 году в соответствии с результатами расчетов, за 379 календарных

дней организация получает выручку, равную сумме всех имеющихся активов. При

этом требуется 288 дней, чтобы получить выручку равную среднегодовому остатку

материально-производственных запасов.

А в 2011 году за 387 календарных дней организация получает выручку,

равную сумме всех имеющихся активов. Чтобы получить выручку равную

среднегодовому остатку материально-производственных запасов требуется 271 день.

Данные таблицы 2.3 показывают, что состояние расчетов с дебиторами и

кредиторами за анализированный период ухудшилось.

Проведем сравнительный анализ дебиторской и кредиторской задолженности.

Для проведения анализа составим вспомогательную таблицу 2.4 из рассчитанных

ранее показателей.

Таблица 2.4

Сравнительный анализ дебиторской и кредиторской задолженности за

2009-2011год

|

Показатель

|

2009 год

|

2010 год

|

2011 год

|

|

КЗ

|

ДЗ

|

КЗ

|

ДЗ

|

КЗ

|

ДЗ

|

|

Темп роста, %

|

255,17

|

186,68

|

126,63

|

94,02

|

129,46

|

136,81

|

|

Оборачиваемость, в оборотах

|

3,53

|

2,43

|

1,87

|

1,66

|

1,84

|

1,83

|

|

Оборачиваемость, в днях

|

102

|

148

|

193

|

217

|

196

|

197

|

|

Коэффициент соотношения

дебиторской и кредиторской задолженности

|

1,31

|

0,98

|

1,03

|

Сравнение состояния дебиторской и кредиторской задолженности за 2009 год

позволяет сделать вывод, что в организации преобладает сумма дебиторской

задолженности, но темп ее прироста меньше, чем прироста кредиторской

задолженности. Причина этого - в более высокой скорости обращения кредиторской

задолженности по сравнению с дебиторской. Превышение дебиторской задолженности

создает угрозу финансовой устойчивости организации, ведет к дефициту платежных

средств, что может привести к неплатежеспособности организации и делает

необходимым привлечение дополнительных источников финансирования.

Сравнение состояния дебиторской и кредиторской задолженности за 2010 год

позволяет сделать вывод, что в организации незначительно преобладает сумма

кредиторской задолженности, темп ее прироста и скорость обращения больше, чем

дебиторской задолженности.[16, стр.43]

Сравнение состояния дебиторской и кредиторской задолженности за 2011 год

позволяет сделать вывод, что в организации незначительно преобладает сумма

дебиторской задолженности, темп ее прироста немного больше, чем темп прироста

кредиторской задолженности. Скорость обращения дебиторской и кредиторской

задолженности практически одинакова.

Коэффициент соотношения дебиторской и кредиторской задолженности

изменяется падая с 1,31 в 2009 г. до 0,98 в 2010 г. и возрастает к 2011 г. до

1,03. В целом этот показатель должен быть равен 1. Показатели 2010 г и 2011 г

стабильны и довольно близки к 1.

Незначительное превышение дебиторской задолженности над кредиторской

свидетельствует о достаточной платежной дисциплине ООО «Вет - продукт».

На рисунке 2.4 представлена динамика дебиторской и кредиторской

задолженности организации по годам.

Рис. 2.4. Динамика дебиторской и кредиторской задолженности ООО «Вет -

продукт» в 2009-2011 годах, тыс. руб.

Исходя из проведенного анализа дебиторской и кредиторской задолженности,

можно сделать вывод, что организация имеет определенные проблемы с дебиторами и

кредиторами и эти проблемы увеличились за анализированный период.

Следовательно, ООО «Вет - продукт» имеет определенные финансовые затруднения,

связанные с дефицитом денежных средств, что ведет к неплатежеспособности

организации и снижению ее финансовой устойчивости.

Повысить финансовую устойчивость организации можно: увеличив

оборачиваемость активов, погасив кредиторскую задолженность, повысив

собираемость или инкассацию дебиторской задолженности, срочно реализовав

наиболее ценные активы, пусть даже с частичной потерей стоимости, повысив

выручку от реализации как за счет увеличения объема продаж, так и за счет

повышения цен, сократив закупки запасов. Выручка от продаж является

единственным средством для погашения всех видов кредиторской задолженности

организации.[27, стр.65]

Чем выше скорость оборачиваемости дебиторской и кредиторской

задолженности и меньше размеры балансовых остатков, тем финансово устойчивее

организация.

2.3 Анализ влияния дебиторской и кредиторской задолженности на

прибыль с применением экономико-математического моделирования ООО «Вет -

продукт»

Важным направлением совершенствования экономического анализа является

использование статистических методов экономико - математического моделирования.

С их помощью появляется возможность получения новых качественных выводов об

экономических процессах и явлениях. Эффективное применение статистических

методов в моделировании требует выполнения следующих условий[32, стр.54]:

1. системного подхода к изучению экономики, учета всего множества

существенных взаимосвязей между различными сторонами деятельности предприятия;

2. разработка комплекса экономико - математических моделей,

отражающих количественную характеристику экономических процессов;

. совершенствования системы экономической информации о работе

предприятия;

Для решения задач экономического анализа могут использоваться следующие

математические методы:

1. Выборочный метод. Его необходимость вызвана тем, что во многих

случаях статистические данные представляют собой лишь некоторые выборки из

существующей генеральной совокупности. Его цель состоит в оценке параметров

распределения по значительно меньшей выборочной совокупности, полученной, из

генеральной.

2. Корреляционный и регрессионный анализ. Применяется в ситуациях,

когда одна наблюдаемая переменная имеет ожидаемое значение, зависящее от

значений других переменных.

. Статистическое оценивание. Этот метод предназначен для

приближенного определения неизвестных параметров распределения случайных

величин по известным эмпирическим выборочным данным.

. Факторный анализ и метод главных компонент. Применяется для

решения следующих задач: выявления зависимости между объектами и между

переменными путем сокращения размерности, матрицы исходных данных; обнаружения

линейных зависимостей между переменными, а также между объектами; установления

скрытых факторов, влияющих на наблюдаемые переменные.

. Статистические анализ рядов динамики. Предполагает получение

выводов о свойствах соответствующего стохастического процесса по данным об одой

его реализации.

. Проверка статистических гипотез. Предположение о каких либо

свойствах распределения вероятностей (так называемая нулевая гипотеза)

экономического показателя не может быть проверено само по себе, а только в

сравнении с другой альтернативной гипотезой. Для этого и служит проверка

статистических гипотез.

. Метод распознания образов. Применяется при наличии больших

массивов исходной первичной информации, характеризующей большое количество

единиц наблюдения по двум и более признакам. Осуществляется с помощью ЭВМ.

. Робастные методы. С помощью этих методов разрабатываются оценки

и критерии проверки статистических гипотез.

. Методы экспертных оценок. Применяются при моделировании

количественно не измеряемых процессов и свойств, с помощью выявления этих и

многомерных их шкалирований.

. Кластерный анализ. Его цель заключается в группировке объектов

анализа по некоторому небольшому числу классов, называемых кластерами.

. Стохастический анализ социально - экономических процессов. Этот анализ

основан на динамическом моделировании авторегрессий и автокорреляций с помощью

стохастических дифференциальных уравнений.

Наиболее подходящим методом для решения задачи анализа влияния затрат на

показатель прибыли является корреляционный и регрессионный. Корреляционный

анализ позволит выявить связь между показателями затрат и прибылью предприятия,

а также вычислить и проверить значимость множественных коэффициентов корреляции

и детерминации. С помощью регрессионного анализа будут установлены формы связи

между показателями и найдены наиболее значимые из них.

Основные положения корреляционно - регрессионного анализа

Корреляционный анализ является статистическим методом, который решает

следующие задачи[27, стр.37]:

1. выявление связи между переменными путем точечной и интервальной

оценки парных (частных) корреляций, вычисление и проверка значимости

множественных коэффициентов корреляции и детерминации;

2. отбор факторов, оказывающих наиболее существенное влияние на

результативный признак, на основании измерения степени связи между ними;

Дополнительной задачей корреляционного анализа (основная в регрессионном

анализе) состоит в оценке уровней регрессии одной переменной по другой.

При проведении корреляционного анализа вся совокупность данных

рассматривается как множество переменных (факторов), каждая из которых содержит

n - наблюдений; xik - i-ое наблюдениеk-ой переменной. Основными средствами

анализа данных являются парные коэффициенты корреляции, частные коэффициенты

корреляции и множественные коэффициенты корреляции.

Парный коэффициент корреляции позволяет измерить степень тесноты

статистической связи только между парой параметров без учета опосредованного

или совместного влияния других исследуемых переменных. Вычисляются и

оцениваются они только по результатам наблюдений пары переменных. Вычисляется

парный коэффициент корреляции по формуле:

Kxy = ------------, (1)

бx б y

где p - парный коэффициент корреляции- корреляционный момент исследуемых

величин

бx и б y - среднеквадратические отклонения исследуемых величин

Частный коэффициент корреляции позволяет оценить степень тесноты линейной

связи между двумя параметрами, очищенной от опосредованного влияния других

параметров, которое присутствует в величине парной корреляции. Для его расчета

необходимы данные как по подлежащей анализу паре переменных, так и по всем

переменным, опосредованное влияние которых необходимо устранить. Частный

коэффициент корреляции вычисляется по формуле:

qjk .1,2,...,m = ------------------, (2)

√qjj qkk

гдеqjk, qjj, qkk - алгебраические дополнения к соответствующим элементам

матрицы парных корреляций.

После того, как с помощью корреляционного анализа выявлены статистически

значимые связи между переменными и оценка степени их тесноты, переходят ко

второму этапу - математическому описанию конкретного вида зависимостей с

использованием регрессионного анализа.

Регрессионной моделью системы взаимосвязанных признаков является такое

уравнение регрессии, которое включает основные факторы, влияющие на вариацию

результативного признака, обладает высоким коэффициентом детерминации и

коэффициентом регрессии, интерпретируемыми в соответствии с теоретическим

знанием о природе связей в изучаемой системе. Задача решалась в два этапа с

использованием программы «СтатЭксперт» в режиме «Регрессия». На первом шаге

выполнялся выбор модели с использованием режима пошаговой регрессии. Суть

метода пошаговой регрессии заключается в последовательном включении переменных

в уравнение регрессии. На первом шаге строится регрессия зависимой переменной

от переменной, которая имеет наибольшее значение коэффициента корреляции. Для

каждой переменной регрессии, за исключением тех, которые уже включены в модель,

рассчитывается величина С(j), равная относительному уменьшению суммы квадратов

зависимой переменной при включении фактора в модель. Эта величина

интерпритируется как доля оставшейся дисперсии независимой переменной, которую

объясняет i-ая переменная. Пусть на очередном шаге, i-ая переменная Хi имеет

максимальное значение величины С. Если С(i) меньше заранее заданной константы,

характеризующей уровень отбора (в нашем случае + 0,010), то построение модели

прекращается. В противном случае i-я переменная вводится в модель.

Вспомогательными задачами регрессионного анализа являются:

1. выбор наиболее информативных аргументов Хi;

2. оценивание неизвестных значений параметров aj уравнения связи (4)

и анализа его точности.

Экономико-математическое моделирование прибыли предприятия

Постановка задачи

Рассматривается работа торгового предприятия в 2009 - 2011 годах.

Основным критерием оценки работы предприятия является прибыль. Для исследования

были выбраны 3 фактора, которые приводятся в таблице 2.5.

Таблица 2.5

Факторы оценки работы предприятия

|

1 квартал 2009

|

2 квартал 2009

|

3 квартал 2009

|

4 квартал 2009

|

1 квартал 2010

|

2 квартал 2010

|

3 квартал 2010

|

4 квартал 2010

|

|

Прибыль

|

2325

|

4598

|

6128

|

8241

|

11456

|

13587

|

16012

|

17995

|

|

Покупатели и заказчики

|

500

|

1500

|

2556

|

3000

|

10006

|

25025

|

54621

|

97320

|

|

Векселя к получению

|

102011

|

85463

|

68321

|

51220

|

39653

|

29564

|

16520

|

0

|

|

Прочие дебиторы

|

102

|

76

|

66

|

57

|

48

|

36

|

23

|

0

|

Корреляционно-регрессионный анализ

В таблице 2.6 приводится матрица парных корреляций всех наблюдаемых

переменных.

Таблица 2.6

Матрица парных корреляций

|

Прибыль

|

Покупатели и заказчики

|

Векселя к получению

|

Прочие дебиторы

|

|

Прибыль

|

1

|

|

|

|

|

Покупатели и заказчики

|

0,858726

|

1

|

|

|

|

Векселя к получению

|

-0,99022

|

-0,82849

|

1

|

|

|

Прочие дебиторы

|

-0,98054

|

-0,87382

|

0,987398

|

1

|

Таблица 2.7

Корреляционная таблица

|

Номер собственного числа

|

Собственное число

|

% полной дисперсии

|

Сумма собственных чисел

|

Накопленный %

|

|

1

|

3,763336

|

94,0834

|

3,763336

|

94,0834

|

|

2

|

0,213456

|

5,336397

|

3,976792

|

99,4198

|

Как видно из корреляционной таблицы, прибыль коррелирует со всеми

параметрами.

Для выявления наиболее значимых показателей и объединения их был

произведён факторный анализ по методу главных компонент и главных факторов.

Сначала были вычислены собственные числа и собственные значения матрицы

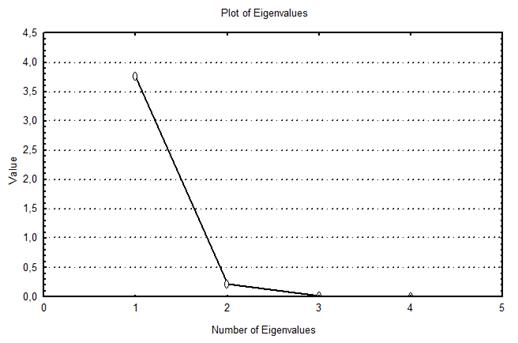

корреляций. На рисунке 2.5 приводится график распределения собственных чисел.

Рисунок 2.5 График распределения собственных чисел.

Как видно из графика, наибольшее значение имеют первые два собственных

числа (3.76, 0.213). Поэтому очевидно, что имеются два основных фактора,

которые включают в себя исследуемые признаки.

В таблице 2.8 приводится статистика собственных чисел. Из таблицы видно,

что четыре фактора включают в себя 99% объясняемых признаков.

В таблице 2.9 приводятся общности матрицы факторных нагрузок дебиторской

и кредиторской задолженности.

Таблица 2.8

Матрицы факторных нагрузок

|

Общности

|

|

|

|

|

Метод главных компонент

|

|

|

Из 1

|

Из 2

|

Множественный

|

|

Фактора

|

Факторов

|

R-квадрат

|

|

Прибыль

|

0,976902

|

0,99013

|

0,986295

|

|

Покупатели и заказчики

|

0,837756

|

0,999891

|

0,864459

|

|

Векселя к получению

|

0,965936

|

0,997453

|

0,992863

|

|

Прочие дебиторы

|

0,982742

|

0,989318

|

0,98597

|

В таблице 2.12 приводятся факторные нагрузки дебиторской и кредиторской

задолженности.

Таблица 2.9

Факторные нагрузки дебиторской и кредиторской задолженности

|

Факторные нагрузки (без

вращения)

|

|

Метод главных компонент

|

|

Фактор

|

Фактор

|

|

1

|

2

|

|

Прибыль

|

-0,98838

|

|

Покупатели и заказчики

|

-0,91529

|

0,402659

|

|

Векселя к получению

|

0,982821

|

0,17753

|

|

Прочие дебиторы

|

0,991333

|

0,081093

|

|

Объясн.

|

3,763336

|

0,213456

|

|

Уд. Вес

|

0,940834

|

0,053364

|

Как видно из вышеприведённых таблиц, необходимо провести вращение матрицы

факторных нагрузок в линейном гиперпространстве переменных, чтобы наиболее

полно распределить признаки по факторам.

Дебиторская и кредиторская задолженность по критерию Варимакс.

В таблице 2.10 приводятся общности матрицы факторных нагрузок дебиторской

и кредиторской задолженности.

Таблица 2.10

Факторные нагрузки дебиторской и кредиторской задолженности

|

Общности

|

|

|

|

|

Метод главных компонент

|

|

|

Вращение: Варимакс

нормализованный

|

|

Из 1

|

Из 2

|

Множественный

|

|

Фактора

|

Факторов

|

R-квадрат

|

|

Прибыль

|

0,735564

|

0,99013

|

0,986295

|

|

Покупатели и заказчики

|

0,23722

|

0,999891

|

0,864459

|

|

Векселя к получению

|

0,793751

|

0,997453

|

0,992863

|

|

Прочие дебиторы

|

0,704825

|

0,989318

|

0,98597

|

В таблице 2.11 приводятся факторные нагрузки дебиторской и кредиторской

задолженности.

Таблица 2.11

Факторные нагрузки дебиторской и кредиторской задолженности

|

Фактор

|

Фактор

|

|

1

|

2

|

|

Прибыль

|

0,857651

|

-0,50455

|

|

Покупатели и заказчики

|

0,487053

|

-0,87331

|

|

Векселя к получению

|

-0,89093

|

0,451333

|

|

Прочие дебиторы

|

-0,83954

|

0,533379

|

|

Объясн.

|

2,471361

|

1,505431

|

|

Уд. Вес

|

0,61784

|

0,376358

|

Теперь можно сделать определённые выводы из полученных результатов

анализа факторных нагрузок дебиторской и кредиторской задолженности.

Два фактора объединяют 99% признаков. Первый фактор объединяет прибыль,

векселя к получению и прочих дебиторов, второй фактор объединяет покупателей и

заказчиков.

Линейная двухпараметрическая модель регрессии.

В таблице 2.12 приводятся данные по построению и анализу

двухпараметрической модели регрессии прибыли.

Таблица 2.12

Двухпараметрическая модель регрессии прибыли

|

ВЫВОД ИТОГОВ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика

|

|

|

|

|

|

|

|

|

Множественный R

|

0,990379

|

|

|

|

|

|

|

|

|

R-квадрат

|

0,98085

|

|

|

|

|

|

|

|

|

Нормированный R-квадрат

|

0,973191

|

|

|

|

|

|

|

|

|

Стандартная ошибка

|

920,4427

|

|

|

|

|

|

|

|

|

Наблюдения

|

8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ

|

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость F

|

|

|

|

Регрессия

|

2

|

2,17E+08

|

1,08E+08

|

128,0512

|

5,07E-05

|

|

|

|

|

Остаток

|

5

|

4236073

|

847214,7

|

|

|

|

|

|

|

Итого

|

7

|

2,21E+08

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

Нижние 95,0%

|

Верхние 95,0%

|

|

Y-пересечение

|

18042,3

|

741,6122

|

24,32848

|

2,19E-06

|

16135,93

|

19948,67

|

16135,93

|

19948,67

|

|

Векселя к получению

|

-0,14247

|

0,063317

|

-2,25014

|

0,074264

|

-0,30523

|

0,020289

|

-0,30523

|

0,020289

|

|

Прочие дебиторы

|

-19,7114

|

68,99516

|

-0,28569

|

0,786571

|

-197,069

|

157,646

|

-197,069

|

157,646

|

|

ВЫВОД ОСТАТКА

|

|

|

|

|

|

|

|

|

Наблюдение

|

Предсказанное Прибыль

|

Остатки

|

Стандартные остатки

|

|

|

|

|

|

1

|

1499,71

|

825,29

|

1,060899

|

|

|

|

|

|

|

2

|

4368,247

|

229,7535

|

0,295345

|

|

|

|

|

|

|

3

|

7007,596

|

-879,596

|

-1,13071

|

|

|

|

|

|

|

4

|

9621,393

|

-1380,39

|

-1,77448

|

|

|

|

|

|

|

5

|

11446,76

|

9,244232

|

0,011883

|

|

|

|

|

|

|

6

|

13120,68

|

466,3191

|

0,599447

|

|

|

|

|

|

|

7

|

15235,32

|

776,6812

|

0,998413

|

|

|

|

|

|

|

8

|

18042,3

|

-47,2992

|

-0,0608

|

|

|

|

|

|

Оценим адекватность и точность полученной модели регрессии.

Среднее остатков: -0.00075

Среднее квадратичное:777.91597

Критерий Стьюдента:0.00000

Критерий поворотных точек:2 < 2 не выполняется

Критерий Дарбина-Уотсона: 1.33655

Первый коэф. автокорреляции: 0.42721

Наибольшее значение остатка: 825.29000

Наименьшее значение остатка: -1380.39300/S критерий 2.83537

Средняя относительная ошибка: 10.02793 %

Проведём анализ полученных результатов.

Рисунок 2.6 Регрессионная модель зависимости прибыли

Среднее значение ряда остатков близко к нулю, это очевидно, так как для