Принципы и формы налогообложения

Введение

Налоги являются необходимым звеном экономических

отношений в обществе с момента возникновения государства. Развитие и изменение

форм государственного устройства всегда сопровождаются преобразованием

налоговой системы. В современном цивилизованном обществе налоги - основная

форма доходов государства. Помимо этой сугубо финансовой функции налоговый

механизм используется для экономического воздействия государства на

общественное производство, его динамику и структуру, на состояние

научно-технического прогресса. Мировой опыт показывает, что налоговый механизм

заключает в себе огромные возможности воздействия на развитие

предпринимательской деятельности, динамику и структуру общественного

производства, его размещение.

Законодательство Российской Федерации о налогах

и сборах состоит из Налогового кодекса. Налоговый кодекс России - основной

законодательный акт, устанавливающий четкие плавила налогообложения в России.

Налоговый кодекс состоит из двух частей. Первая часть описывает общие положения

по уплате налогов в России, эта часть кодекса подписана президентом РФ 31.07.

1998г. и вступила в силу с 01.01.1999г. Вторая часть налогового кодекса

устанавливает правила исчисления и уплаты налогов описанных первой части

кодекса. Вторая часть кодекса подписана президентом России 05.08.2000г. и

вступил в силу 01.01.2001г. Налоговый кодекс России - это постоянно

изменяющийся документ, который претерпевает изменения в силу изменяющейся

экономической ситуации в стране и результатов реагирования на эти изменения

органов власти.

Налоговые сборы и платежи являются основным

источником формирования бюджета государства, т. к. любому государству для

выполнения своих функций необходимы фонды денежных средств.(

прилож.рис.1,рис.2) Очевидно также, что источником этих финансовых ресурсов

могут быть только средства, которые правительство собирает со своих

"подданных" в виде физических и юридических лиц. Налоги обеспечивают

реализацию социальной, экономической, оборонной и других функций государства.

Они идут на содержание государственного аппарата, армии, правоохранительных

органов, финансирование образования, здравоохранения, науки. Из собранных в

виде налогов средств государство строит школы, высшие учебные заведения,

больницы, детские дома, государственные предприятия; платит зарплату

преподавателям, врачам, государственным служащим, стипендии и пенсии. Часть

средств идет на социальные пособия пожилым и больным людям, защиту здоровья

матери и ребенка, окружающей среды и т.д.…

Хотя налоги чаще вызывают возмущение, чем

одобрение общества, без них ни одно государство существовать не сможет.

Известный философ Ф.Бэкон говорил:

« Священный долг каждого гражданина - платить

налоги».

Так же, с помощью налогообложения государство

может вести экономическую политику: протекционистскую или, наоборот,

ограничивающую, по отношению к отдельным отраслям и регионам, осуществлять

антиинфляционные меры, противодействовать господству на рынке монополистов,

изымать в бюджет сверхприбыль, образующуюся в результате монопольного роста

цен. Налоговый механизм выполняет также функцию перераспределения доходов

граждан, социальной защиты низших слоёв общества, выступает регулятором личных

доходов населения страны. Налог представляет собой принудительное, ничем не

обусловленное отчуждение в пользу государства части собственности

налогоплательщиков, стремление к сохранению которой - сильнейшая мотивация

человека.

Во избежание привлечения к юридической

ответственности за неуплату налогов плательщики должны точно исполнить

нормативные предписания государства по исполнению налоговой обязанности. В

соответствии же с Конституцией РФ законы о налогах должны быть сформулированы

таким образом, что каждый должен знать: какие налоги, в каком порядке и

размерах ему необходимо уплачивать.

Однако, несмотря на конституционные требования и

постоянное совершенствование законодательства о налогах и сборах, его нормы

по-прежнему остаются недостаточно ясными. Этим объясняется огромное количество

арбитражных налоговых споров, существенная часть которых возникает из-за

различного толкования плательщиками и государственными органами норм права.

Между тем, однозначная трактовка налоговых норм,

а, следовательно, единообразное разрешение данных конфликтов, является

важнейшим принципом правового государства. Аналогично в институциональной экономической

теории стабильность применения правовых норм, особенно в фискальной сфере,

является критическим признаком экономически сильного государства.

Все вышеперечисленные факторы свидетельствуют о

бесспорной актуальности, большой социальной и правовой значимости проблемы

регулирования отношений по уплате налогов.Эта проблема является актуальной,так

как налогообложение является важнейшей сферой экономики.

Целью моей работы является раскрытие

экономической сущности налогов и налогообложения в целом. Дать анализ налоговой

системы России и других стран мира и влияние экономического кризиса на

налоговую политику России.

Задачи: во-первых, необходимо уяснить суть

налога как важного экономического элемента, его роль для экономики страны;

во-вторых, ознакомиться с видами и принципами налогов и дать им краткую

характеристику.

Работа состоит из трех глав, каждая из которых

содержит несколько разделов. В первой главе рассматривается экономическая

сущность налогов, история и причины их возникновения, а также определяются

основные функции налогов и дается их классификация. Вторая глава посвящена

налоговым системам: здесь рассматриваются сущность и виды налоговых систем,

основные принципы и формы налогооблажения. В третьей главе оценивается

сравнительная характеристика налоговой системы России и зарубежных стрн,влияние

экономического кризиса на налогообложение в России.

Глава 1. Экономическая сущность налогов

.1 История развития налогообложения

Налоги являются необходимым звеном экономических

отношений в обществе с момента возникновения государства. Налоги известны

давным-давно, еще на заре человеческой цивилизации. Государства во все времена

стремились быть в центре экономической активности, экономическая же активность

никогда не стояла на месте, ее центр принимал все новые и новые формы. Перед

устанавливающим налоги государством стоял вопрос: что облагать (налоговая

база), сколько брать (налоговая ставка), как рассчитывать (налоговая инспекция)

и как минимизировать отрицательное воздействие налогов на экономическую активность

(налоговая политика). Если в самом начале изучаемой истории главными

экономическими ценностями были земля и труд по ее обработке (соответственно

налог на лиц, налог на землю, барщина, рабство), то современное государство

обанкротилось бы, если бы не изменило типа своих налогов. Для понимания логики

развития налогообложения в истории налогов можно выделить пять основных этапов.

Первыми налогами были налоги на базовые

ценности: землю, скот, работников. Также источником налоговых поступлений

являлся налог с побежденных. Все эти налоги были прямыми, т. е. взимались

непосредственно с лиц, получающих доход, совершающих операции и владеющих

имуществом. Взимали эти налоги соответственно светская и духовная власть

самостоятельно. В Древнем Египте основным доходом служила плата за пользование

землей, принадлежащей главе государства. В Древней Греции основным был

подоходный налог, но свободные граждане городов его не платили. Вместо этого

они вносили добровольные пожертвования.

В Древнем Риме налогов практически не было, т.к.

общественные расходы покрывались путем сдачи в аренду общественных земель, а

аппарат государства содержал себя сам. В Римской империи главным источником

доходов служил поземельный налог, в размере 10% доходов с участка. Применялись

и другие формы налогообложения земли, например налог на количество фруктовых

деревьев. Облагалась налогом собственность и средства производства:

недвижимость, живой инвентарь, ценности.

На втором этапе возникли налоги на производство

или промысловые налоги на все виды хозяйственной деятельности, кроме

сельскохозяйственной (взимался земельный налог). Налог на производство

рассчитывался, как право заниматься соответствующей. В торговле широкое

распространение получили таможенные сборы и косвенные налоги - налоги на продажи

конкретных видов товаров.

На третьем, переходном этапе, приоритеты в

налогооблагаемой базе смещались от обложения множества объектов к

унифицированным личным налогам, унифицированным косвенным налогам и налогам на

реализацию предприятий. Большая часть налогов обеспечивалась косвенными

налогами - акцизами (отчисление с единицы товара безотносительно его цены), а

также подушные и подоходные подати.

Четвертый этап в развитии налогов пришелся на

XIX в. и был связан с подъемом производства и экономики, связанными с

концентрацией производства - укрупнением хозяйственных единиц и быстрым ростом

городов. Государство сменило приоритеты в обложении налогов. Главным объектом

налогообложения стал оборот - переход ценностей от одного субъекта другому.

Получили развитие налоги на оборот. Граждане ощутимо почувствовали налог на

наследство. Распространились налоги на сделки. Также получили распространение

налоги на капитал - в основном на его прирост в виде процентов по ценным

бумагам или вкладам, дивидендам по акциям, рост стоимости активов.

Пятый этап в развитии налогообложения был

обусловлен преимущественным развитием финансовой сферы, а также

совершенствованием методов управления и контроля финансов. Наибольшее

распространение получили налоги на вновь создаваемую хозяйствующим субъектом

стоимость, в первую очередь налог на добавленную стоимость, или сочетание

налога на прибыль и подоходного налога. [6, c.86]

.2 Понятие и функции налогов

Налогообложение - это система распределения

доходов между юридическими или физическими лицами и государством, а налоги

представляют собой обязательные платежи в бюджет, взимаемые государством на

основе закона с юридических и физических лиц для удовлетворения общественных

потребностей. Налоги выражают обязанности юридических и физических лиц,

получающих доходы, участвовать в формировании финансовых ресурсов государства.

Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои

в системе распределения и стимулировать (или сдерживать) людей в развитии той

или иной формы деятельности. Поэтому налоги выступают важнейшим звеном

финансовой политики государства в современных условиях. [5, c.24]

Социально-экономическая сущность, внутреннее

содержание налогов проявляется через их функции. Налоги выполняют четыре

важнейшие функции:

• Фискальная функция. Во всех

государствах, при всех общественных формациях налоги, в первую очередь,

выполняли фискальную функцию -изъятие части доходов предприятий и граждан для

содержания государственного аппарата, обороны страны и той части непроизводственной

сферы, которая не имеет собственных источников доходов (многие учреждения

культуры, библиотеки, архивы и др.).

• Регулирующая функция. Налогам

принадлежит решающая роль в формировании доходной части государственного

бюджета. Но государственный бюджет можно сформировать и без них. Поэтому в

экономике, базирующейся на товарно-денежных отношениях нельзя обойтись без

регулирования налогов. Развитие рыночной экономики регулируется

финансово-экономическими методами - путем применения отлаженной системы

налогообложения, маневрирования ссудным капиталом и процентными ставками,

выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в

этом комплексе экономических методов занимают налоги.

• Социальная (перераспределительная)

функция. С помощью налогов государство перераспределяет часть прибыли

предприятий и предпринимателей, доходов граждан, направляя ее на развитие

производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и

фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги,

автострады, добывающие отрасли, электростанции и др.). В современных условиях

значительные средства из бюджета должны быть направлены на развитие

сельскохозяйственного производства, отставание которого наиболее болезненно

отражается на всем состоянии экономики и жизни населения.

• Стимулирующая функция. С помощью

налогов, льгот и санкций государство стимулирует технический прогресс,

увеличение числа рабочих мест, капитальные вложения в расширение производства и

др.

• Контрольная функция. Благодаря

контрольной функции оценивается эффективность налогового механизма,

обеспечивается контроль за движением финансовых ресурсов, появляется

необходимость внесения изменений в налоговую систему и бюджетную политику.

Осуществление контрольной функции налогов, ее полнота и глубина в известной

мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики

(юридические и физические лица) своевременно и в полном объеме уплачивали

установленные законодательством налоги.

Налоги классифицируются по различным признакам:

способу взимания, уровню управления, целевой направленности и т.д. Один из

возможных вариантов классификации налогов приведен в (прил.рис.2 )

Глава 2. Налоговые системы

.1 Сущность и виды налоговых систем

Налоги - гибкий инструмент воздействия на

находящуюся в постоянном движении экономику: они помогают поощрять или

сдерживать определенные виды деятельности, направлять развитие тех или иных

отраслей промышленности, воздействовать на экономическую активность предпринимателей,

сбалансировать платежеспособный спрос и предложение, регулировать количество

денег в обращении. Совокупность налогов, сборов, пошлин и других платежей,

взимаемых в установленном порядке, образуют налоговую систему государства,

которая является важнейшим механизмом системы государственного регулирования

экономики. Налоговые системы развитых стран складываются под влиянием различных

экономических, политических и социальных условий. Налоговые системы различаются

по набору, структуре, способам взимания, ставкам налогов, по фискальным

полномочиям различных уровней власти и т.д.

Задачи налоговой системы - обеспечение

государства финансовыми ресурсами с помощью перераспределения национального

дохода, противодействие спаду производства, создание благоприятных условий для

развития предпринимательства, реализация социальных программ. [8, c.52]

Существуют два вида налоговой системы -

шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход,

получаемый налогоплательщиком, делится на части - шедулы. Каждая из этих частей

облагается налогом особым образом. Для разных шедyл могут быть установлены

различные ставки, льготы и другие элементы налога, перечисленные выше. В

глобальной налоговой системе все доходы физических и юридических лиц облагаются

одинаково. Такая система облегчает расчет налогов и упрощает планирование

финансового результата для предпринимателей. Глобальная налоговая система

широко применяется в Западных государствах.

Эффективность налоговой системы определяется

двумя факторами:

• Полнота выявления источников в целях

обложения их налогом;

• Минимизация расходов по взиманию

налогов.

Эффективность налоговой системы определяется как

чистый доход государства от поступления налогов, т.е. как разница между

взысканными налогами и издержками взимания. Степень воздействия всей налоговой

системы на экономическую конъюнктуру зависит от того, какой удельный вес в ней

занимают отдельные виды налогов, обладающие разной эластичностью, а также от

уровня ставок налогов. [9, c. 73]

.2 Основные принципы налогообложения

Построение той или иной налоговой системы должно

удовлетворять целому комплексу взаимосвязанных критериев или принципов

налогообложения, соответствующих ее желательным характеристикам. Одним из

первых в экономической теории такие критерии сформулировал А.Смит в своих

“максимах”. Современная система таких критериев включает обычно следующие пять

основных принципов налогообложения:

• справедливость;

• эффективность;

• минимизация административных

издержек;

• гибкость;

• контролируемость.

Принцип справедливости в налогообложении

означает относительное равенство обязательств различных налогоплательщиков.

Можно выделить два основных принципа равенства в налогообложении - принципы

горизонтального и вертикального равенства. Принцип горизонтального равенства

заключается в равенстве налоговых обязательств для всех налогоплательщиков,

находящихся в одинаковом положении. Он применяется по отношению к одинаковым

экономическим субъектам и соответствует требованию отсутствия какой-либо

дискриминации в налогообложении. Принцип вертикального равенства означает

соответствие дифференциации налоговых обязательств различиям в положении

налогоплательщиков. Он применяется по отношению к экономическим субъектам,

находящимся в различном положении.

Само определение различий в положении

налогоплательщиков представляет собой особую проблему. Наиболее общим и

распространенным является их различие по уровню дохода или богатства. Тогда

принцип вертикального равенства выражается в прогрессивности налогообложения.

Обычно различают прогрессивное, пропорциональное и регрессивное налогообложение

в зависимости от того, какую часть своего дохода налогоплательщики выплачивают

в форме налогов, другими словами, какова эффективная налоговая ставка

(отношение суммы выплачиваемых налогов к сумме дохода). Если она одинакова для

всех уровней дохода, то налог является пропорциональным, если она выше для

богатых по сравнению с бедными - прогрессивным, в обратной ситуации -

регрессивным.

Прогрессивность налогообложения означает, что

более богатые налогоплательщики выплачивают большие налоги по сравнению с

бедными. Это обеспечивается за счет двух основных способов: во-первых, роста

предельных налоговых ставок по мере роста дохода или богатства, во-вторых,

предоставления вычетов, льгот и скидок.

Определенный уровень прогрессивности

налогообложения предпочтителен по двум основным причинам: социальной

справедливости и фискальных возможностей. Экономическим основанием применения

повышенных налоговых платежей для более богатых налогоплательщиков служит

разная предельная полезность одной и той же суммы денег в семьях с разными

доходами. Тогда рост прогрессивности налогообложения экономически обоснован до

тех пор, пока не выравниваются предельные полезности одних и тех же денежных

сумм для разных налогоплательщиков. Однако излишний рост прогрессивности

приводит к прямо противоположным результатам по обеим причинам. Он становится

неоправданным по соображениям справедливости, поскольку слишком значительный

рост эффективной налоговой ставки может привести к более высокой предельной

полезности денежных сумм уже для богатых. Одновременно подрываются возможности

пополнения бюджета за счет налоговых поступлений. Указанная взаимосвязь

фискальных возможностей и прогрессивности налогообложения была проанализирована

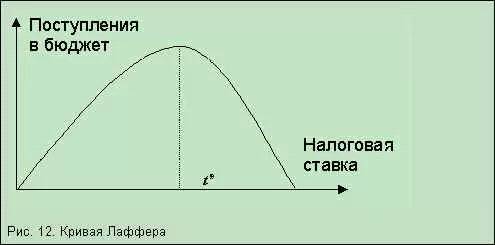

американским экономистом, выдающимся представителем теории “экономики

предложения” А.Лаффером

Кривая Лаффера демонстрирует зависимость

налоговых поступлений от величины налоговой ставки. Она показывает, что

увеличение налоговой ставки сначала обеспечивает рост, а затем снижение общего

объема налоговых платежей. Таким образом, можно определить оптимальный уровень

налоговой ставки t*, обеспечивающей максимизацию поступлений налогов в бюджеты

всех уровней.

Положение налогоплательщиков может также

различаться в зависимости от характера последующего использования ими собранных

за счет налогов средств. С этой точки зрения выделяется два принципа

налогообложения: платежеспособности и выгод. Принцип платежеспособности применяется

независимо от использования товаров налогоплательщиками и буквально означает их

способность выплачивать налоги. Например, более богатые способны предоставить

большие суммы налогов в бюджет, и эта возможность широко используется

налоговыми органами. Это наиболее древний и преобладающий принцип

налогообложения. На первый взгляд более предпочтительным представляется принцип

выгод, в соответствии с которым налогоплательщики различаются с точки зрения

получения выгод от использования товаров, и налоги платят те, кто получает

такие выгоды. Данный принцип аналогичен обычному рыночному принципу оплаты

товара для получения доступа к его дальнейшему потреблению. Однако он

неприменим на практике в двух важнейших случаях: общественных товаров и

трансфертов, поскольку для первых невозможно выделить потребление этих товаров,

соответственно, установить налог, а для вторых это делать бессмысленно из-за

подрыва самой идеи перераспределения доходов при необходимости оплаты права на

получение трансферта.

Наряду с принципами равенства в налогообложении

ведущим критерием желательной налоговой системы является принцип эффективности,

или экономической нейтральности налогов: налоги не должны влиять на

эффективность распределения ресурсов, не должны приводить к отклонению от эффективных

состояний экономики. Это происходит из-за изменения поведения

налогоплательщиков, стремящихся уменьшить свои налоговые обязательства. В

редких случаях неискажающих налогов (например, подушевого налога) экономические

субъекты не могут изменить свои налоговые обязательства. Большинство налогов

приводят к таким изменениям, соответственно, являются искажающими. Величину

возникающей при этом неэффективности можно измерить в денежном выражении,

используя понятие излишков потребителей и производителей и на их основе

рассчитывая величину чистых потерь для общества в результате налогообложения.

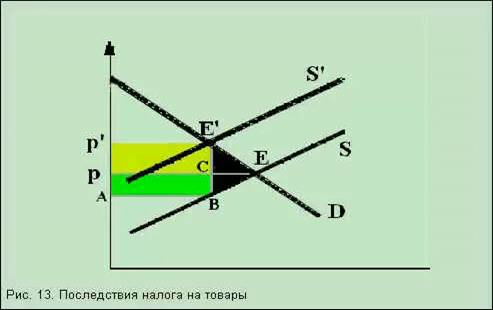

Рассмотрим, как это происходит, на примере акцизного налога на товар,

выплачиваемого продавцами. На рис. 13 проиллюстрированы последствия введения

такого налога. До налогообложения равновесие устанавливалось в точке Е

пересечения кривых спроса D и предложения S, при этом цена равнялась р. После

введения налога кривая предложения переместилась из положения S в положение S’,

в результате новое равновесие установилось в новой точке Е’ с ценой р’.

Возникающие в результате налогообложения чистые потери для общества

представляют собой избыточное налоговое бремя. Они измеряют величину

неэффективности, вызванной налогообложением, и в денежном выражении

определяются площадью треугольника Е Е’ В на рис. 13.

При оценке последствий налогообложения важное

значение имеет анализ распределения налогового бремени между различными

экономическими субъектами. В большинстве случаев налогоплательщики имеют возможность

переложения налогов на плечи других. Перемещение налогового бремени возникает,

если различаются формальные и реальные плательщики налогов. В таких случаях

формально, согласно законодательству, налоги выплачивают одни (например,

продавцы товаров), а фактически полностью или частично налог выплачивают другие

(например, покупатели). Сфера действия налога - совокупность экономических

субъектов, на которых в конечном счете ложится его бремя. Переложение налога

происходит следующим образом. В рассматриваемом примере налог включается

продавцами в цену товара, а поскольку равновесная цена возрастает, покупатели

вынуждены оплачивать то же самое количество товара по более высокой цене, тем

самым компенсируя продавцам часть их налоговых выплат. В результате общая сумма

выплачиваемых налогов и соответствующие бюджетные поступления представляют на

рис. площадь ABE’p’ , при этом часть налога, соответствующую площади pp’E’C,

фактически выплачивают потребители в цене товара, а часть налога,

соответствующую площади pABC, не только формально, но и реально выплачивают

производители. Величина избыточного налогового бремени и возможности

переложения налога прежде всего определяются ценовой эластичностью спроса и

предложения данного товара.

Возможности перемещения налогов определяют две

важнейшие разновидности налогов - прямые и косвенные. Прямые налоги

устанавливаются непосредственно на физических и юридических лиц, их доход и

имущество. Для таких налогов возможности переложения на других крайне

ограничены. Косвенные налоги устанавливаются на товары и услуги и оплачиваются

косвенно, как правило, в цене товара. Особую группу составляют взносы в фонды

социального страхования. В различных ситуациях их можно отнести как к прямым,

так и косвенным налогам. В современных условиях они являются косвенными.

В середине 80-х годов в большинстве стран мира

были проведены крупномасштабные налоговые реформы как ответ на общие

структурные, политические и интеллектуальные изменения. В этот период

подверглась резкой критике предыдущая налоговая система кейнсианского типа,

характерными чертами которой было преобладание принципов вертикального

равенства и прогрессивности налогообложения по сравнению с принципами

экономической эффективности и нейтральности в сочетании со сложностью и запутанностью

системы налогообложения (в ущерб принципам низких административных издержек,

простоты, прозрачности, контролируемости). В результате реформ к началу 90-х

годов в большинстве зарубежных стран сложилась новая налоговая система

консервативно-либерального типа, ориентирующаяся на принцип нейтральности

налогообложения. Можно выделить следующие основные направления изменений в

налоговой политике:

• упрощение налоговых систем;

• снижение прогрессивности

налогообложения как за счет снижения предельных налоговых ставок, так и за счет

отмены целого ряда исключений, льгот и скидок;

• одновременное расширение

налогооблагаемой базы;

• изменение структуры налоговых

поступлений, прежде всего за счет роста удельного веса взносов в фонды

социального страхования, а также налога на добавленную стоимость.

Поиск оптимального налогообложения означает

оценку состояний в обществе после введения той или иной налоговой системы с

точки зрения всех принципов одновременно. При этом оптимальное налогообложение

обеспечивает построение налоговой системы, максимизирующей общественное

благосостояние и одновременно наилучшим образом отражающей соотношение основных

критериев налогообложения, прежде всего эффективности и справедливости. Ввиду

сложности решения такой задачи оптимальная налоговая структура чаще всего

определяется в рамках следующего упрощенного подхода. Среди критериев

выбирается один - минимизация потерь эффективности, возникающих в результате

сбора налогов, с помощью же остальных критериев задаются ограничения,

удовлетворяющие остальным принципам налогообложения, в частности, фиксируется

общая величина налоговых поступлений. Наиболее известный результат в этой

области был получен еще в начале века и в честь его автора получил название

правила Рамсея. Его можно сформулировать следующим образом: при одинаковом

налогообложении большие потери эффективности связаны с тем товаром,

эластичность спроса на который выше. К сожалению, применение этого правила на

практике означало бы большую степень обложения товаров первой необходимости, характеризующихся

низкой эластичностью, и неприемлемо с точки зрения социальной справедливости.

Кроме того, данное правило выводится при анализе в рамках частичного

равновесия, при подходе же общего равновесия и соответствующем учете

взаимосвязи различных рынков результаты существенно меняются.

.3 Формы налогообложения в России

Формой налогообложения является определенный

законом порядок оплаты налогов, которые установлены законодательством. Главным

руководством для всех граждан России для определения порядков оплаты налогов и

их видов является налоговый кодекс РФ. Формы налогообложения в России зависят

от видов деятельности предприятия, а также от размеров затрат предприятия на

оборотные средства. Каждый предприниматель, открывая свою фирму, сталкивается с

понятием системы налогообложения. Ведь любая прибыль в результате деятельности

предприятия или организации в нашей стране обязательно облагается налогом.

Российским законодательством установлены два

вида налоговых режимов:

• Общая система налогообложения (ОСН),

Специальные режимы налогообложения - особый вид

налогового режима, ориентированный на снижение налогового бремени в

организациях малого бизнеса и облегчение ведения бухгалтерского учёта. При

применении общего режима налогообложения налоги уплачиваются в общем порядке,

использование специальных режимов заменяет уплату нескольких основных налогов

уплатой единого налога, размер которого рассчитывается в упрощенном порядке.

Остальные налоги уплачиваются в общем порядке. При применении специальных

режимов уплата налога на прибыль (для организаций), налога на доходы физических

лиц (для предпринимателей), НДС, налога на имущество, как правило, заменяется

уплатой единого налога

В соответствии со статьей 18 НК РФ в данный

момент в Российской Федерации установлены следующие специальные налоговые

режимы:

• Единый сельскохозяйственный налог

(ЕСХН)

• Упрощенная система налогообложения

(УСН)

• Упрощенная система налогообложения

на основе патента

• Единый налог на вмененный доход

(ЕНВД)*

Указанные в схеме режимы налогообложения могут

применяться как юридическими лицами, так и индивидуальными предпринимателями.

Исключение составляет упрощенная система налогообложения на основе патента,

применяемая только индивидуальными предпринимателями.

Выбор любого из налоговых режимов (кроме

обязательного к применению для некоторых видов деятельности единого налога на

вмененный доход) является добровольным.

Все специальные налоговые режимы имеют

установленные законодательством условия и ограничения их применения.

Для перехода на специальный режим

налогообложения необходимо в установленные Налоговым кодексом сроки подать в

территориальный налоговый орган соответствующее заявление.

*Примечание: Правительство РФ планирует, к 2014

году полностью отменить систему налогообложения в виде единого налога на

вмененный доход.

После отмены ЕНВД юридические лица смогут при

определенных условиях выбирать между применением общей системой налогообложения

и УСН либо ЕСХН, а индивидуальные предприниматели, кроме того, применять УСН на

основе патента. При этом будут уточнены размеры ограничений по размеру доходов,

дающих право перехода на применение УСН и применения указанной системы

налогообложения за налоговый период начиная с 2013 года.

ОСН - общая система налогообложения

(классическая).

Общая система налогообложения (ОСН) представляет

собой ведение бухгалтерского учета на предприятии в полных объемах, а также

уплату всех необходимых налогов. Кстати, на такой системе сегодня находятся все

юридические лица, которые на добровольных основаниях не выбрали иную систему

налогообложения, или же для которых установлены границы относительно выбора

систем налогообложения.

Чаще всего используется на предприятиях. В

классической системе налогообложения ОСН , юридическое лицо (организация или ИП

- индивидуальный предприниматель) платит подоходный налог, налог на добавленную

стоимость, и другие налоги, необходимость уплаты которых предусмотрена

налоговым законодательством, а также платит взносы в Пенсионный фонд, Фонд

обязательного медицинского страхования, в Фонд социального страхования.

преимущества ОСН

К главным преимуществам общей системы

налогообложения относится то, что:

• Налогом облагается только чистый

доход с исключением затрат от предпринимательской деятельности определенного

физического лица, подтвержденных документально;

• Если деятельность не осуществляется

предпринимателем, значит все уплаченные авансовые платежи подлежат, либо

возвращению, либо могут засчитываться в счет будущих платежей;

• Такая система налогообложения может

применяться при любом виде деятельности без какого-либо ограничения объемов

выручки или количества наемных работников.

недостатки ОСН

Однако, какой бы не казалась общая система

налогообложения простой, у нее есть и свои недостатки. К ним относятся:

громоздкость и сложность вычисления чистого облагаемого дохода, а также подача

в соответствующие органы отчетности.

Достаточно высокий уровень налогового давления.

В особенности это касается использования труда наемных работников, ведь в

данном случае общая система налогообложения становится экономически невыгодной.

Кроме вышесказанного, общая система

налогообложения может применяться в том случае, когда определенный

предприниматель во время регистрации в органах определенной налоговой службы не

подавал заявление о применении к его деятельности одной из существующих

упрощенных систем налогообложения. Лишь в таком случае считается, что

деятельность предпринимателя будет осуществляться на основании уплаты авансовых

платежей. Кроме этого, при достижении объемов налогооблагаемых операций в

размерах, установленных налоговым законом, предприниматели, которые оплачивают

все необходимые налоги согласно основам общей системы налогообложения, подлежат

к регистрации как плательщики НДС в установленном обязательном порядке.

Упрощённая система налогообложения (УСН)

Упрощённая система налогообложения, в

аббревиатуре УСН, представляет собой систему, которая способствует развитию

малого и среднего бизнеса за счёт снижения налоговой нагрузки применительно к

отмеченным формам деятельности. Соответственно УСН предоставляет возможности

осуществлять процессы ведения бухгалтерского учёта и налогового учёта в более

упрощённой форме. Это одна из особенностей упрощённой системы налогообложения.

Другой особенностью УСН является то, что любая организация, как и любой

индивидуальный предприниматель, могут ею воспользоваться, если имеют такое

желание. Однако желание должно совпадать с определёнными требованиями, которые

предъявляются в соответствии с установленным законодательством к организациям и

лицам, осуществляющим индивидуальную предпринимательскую деятельность под УСН.

В частности:

• среднее количество работников в

организации либо у ИП не превышает количества, ограниченного лимитом

• основные средства и нематериальные

активы исчисляются суммой не более чем суммой, ограниченной лимитом

• доходы от предпринимательской

деятельности, полученные за год, не превышают доходов, ограниченных лимитом

• иные требования, определяемые

статьёй 346.12 НК РФ

преимущества УСН

Основные преимущества данной системы заключаются

в том, что организации или предприниматели, использующие УСН, имеют

значительные послабления в применяемой налоговой политике. Проще выражаясь,

затрачивают многим меньшее количество финансовых средств на уплату налогов,

нежели в случае со стандартной уплатой налогов.Так для организаций нет

необходимости выплачивать налог на добавленную стоимость, налог на прибыль, на

имущество. Для индивидуальных предпринимателей имеет место освобождение от

налога на добавленную стоимость, освобождение от выплаты НДФЛ. Однако вместо

отмеченных налогов уплачивается один единственный налог, в одном из двух

вариантов.

Первый вариант предполагает уплату 6% от

полученных в результате проводимой деятельности доходов.Второй вариант

предполагает уплату 15 % от суммы, полученной в виде разницы между доходами и

расходами.

Также к преимуществам данной системы

налогообложения следует отнести отсутствие обязательств ведения бухгалтерского

учёта и оформление минимального количества сдаваемых в налоговый орган документов.

недостатки УСН

Недостатки упрощённой системы налогообложения

кроются в том, когда вести эффективную деятельность с использованием УСН может

всё-таки достаточно ограниченный деловой контингент. Не каждая организация либо

индивидуальный предприниматель могут и желают соответствовать установленным

требованиям. Кроме того, вариант в 15% от суммы разницы между доходами и

расходами не всегда является приемлемым, так как нормированный перечень

расходов не предусматривает всех реальных расходов. К недостаткам системы

следует отнести ограниченную лимитом сумму доходов, а также невозможность иметь

дело с некоторыми партнёрами, в деятельности которых практикуется выплата НДС.

Единый налог на вменённый доход

Единый налог на вменённый доход (ЕНВД) - налог,

распространяемый на определенные виды деятельности, который вводится

городскими, районными, окружными законами. Налогоплательщику вменяется

фиксированная базовая доходность. Из нее высчитывается установленный доход и

налог на него.

Виды деятельности, попадающие под ЕНВД

• Ремонтные услуги, мойки,

техобслуживание

• Ветеринарные услуги

• Бытовые услуги

• Розничная торговля

• Автотранспортные услуги

• Услуги временного проживания и

размещения.

• Сдача в аренду земельных участков и

торговых мест

•