Особливості систем інтернет-банкінгу українських фінансових установ

Лабораторна

робота № 2

Тема:

Вивчення особливостей систем Інтернет-банкінгу українських фінансових установ

Мета:

засвоїти основні особливості і принцип роботи в банківських системах

електронних платежів в Інтернет

Завдання:

1) вивчити основні функції та

принцип роботи в системах Інтернет-банкінгу українських фінансових установ (на

прикладі ПриватБанку);

2) проаналізувати безпеку

систем Інтернет-банкінгу українських фінансових установ;

) провести аналіз системи

Інтернет-банкінгу за індивідуальним варіантом, наведеним в таблиці 1, згідно

критеріям, наданим у таблиці 2.

Хід роботи

1. Вивчити основні функції та

принцип роботи в системах Інтернет-банкінгу українських фінансових установ (на

прикладі ПриватБанку)

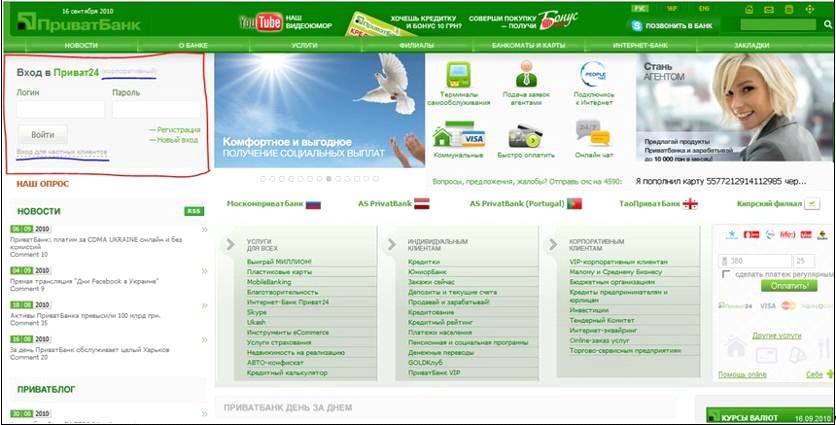

Зайдіть на корпоративний сайт ПриватБанку

за допомогою будь-якого популярного браузера за адресою www.privatbank.ua .

Корпоративні сайти банків зазвичай

мають на індексній сторінці (першій сторінці сайту) посилання на розділ сайту,

що реалізує функції Інтернет-банкінгу. На сайті ПриватБанку це посилання на

систему „Приват24”.

Приватбанк став першим банком на

Україні, який запропонував своїм клієнтам простий спосіб використання

перспектив Інтернет - банкінгу.

В квітні 2001 Приватбанк представив

систему електронного банкінгу „Приват24”. Творець системи Олександр Вітязь, на

сьогоднішній день керівник „Центру електронного бізнесу” Приватбанку.

В травні 2001 в системі Інтернет -

банкінгу Приватбанку було вже зареєстроване більше 1000 авторизованих клієнтів.

Станом на 20 січень 2011

зареєстрованими користувачами Інтернет - банку „Приват24” є 773 890 чоловік.

Точками доступу з корпоративного

сайту ПриватБанку в систему „Приват24” є як розділ у навігаційній панелі сайту

„Інтернет - банк”, так і пряме запрошення до входження в систему у лівому верхньому

кутку першої сторінки (див. рис. 2.1).

Для приватних і корпоративних

клієнтів „Приват24” дещо відрізняється як за методом аутентифікації, так і за

набором функцій.

Якщо увійти в систему бажає приватна

особа, аутентифікація являє собою метод „пароль+ одноразові смс-паролі”. Тобто

зареєстрована приватна особа повинна ввести у поля запрошення свій логін (яким

в системі є номер мобільного телефону), постійний пароль, та після цього

отримати СМС з одноразовим СМС - паролем для остаточної аутентифікації.

Система безпеки роботи в Приват24

зводиться на одноразових кодах доступу. Цей спосіб аутентифікації користувача в

системі Інтернет - банкінгу є найпоширенішим в пропозиціях українських банків.

При такій системі кожна операція, яку ви скоюєте онлайн, повинна бути

підтверджена одноразовим паролем, який ви отримаєте в СМС-повідомленні на ваш

мобільний телефон (на той, який «прив'язаний» до номера рахунку як логін).

Така система має ряд переваг.

По-перше, вона достатньо проста у використовуванні - не потрібне спеціальне

устаткування, а процедура підтвердження операції займає всього пару хвилин.

По-друге, вона дозволяє захистити обліковий запис клієнта від використання

зловмисниками. Навіть якщо шахраям стане відомий логін і пароль для входу в

систему, вони не отримають доступ до грошей, а клієнт дізнається про спробу

провести несанкціоновану операцію із СМС-повідомлення. Окрім цього, немає

необхідності берегти список одноразових паролів, а значить, його неможливо

втратити, і його не вкрадуть.

Однак, недоліки теж є. По-перше,

існує можливість того, що робоче місце клієнта посяде зловмисник, до того ж

той, що заволодів мобільним телефоном клієнта. При умові, що клієнт зберігає

звичайні паролі в браузері, зловмисник отримає повний доступ до облікової

записи клієнта.

По-друге, якщо клієнт виїхав за

кордон, отримання СМС у роумінгу дуже ускладнює процес доступу, причому

проблеми можуть виникнути як з оплатою, так і технічного характеру.

По-третє, якщо клієнт знаходиться в

екранованому приміщенні, де не можуть бути прийняті СМС, можливість доступу

також зникає.

Якщо увійти в систему бажає юридична

особа, необхідно натиснути гіперпосилання на іншу форму входження в систему

„Приват24” - для банків, корпоративних клієнтів та підприємців (гіперпосилання

підкреслено на рис. 2.1). Після цього поля запрошення зміняться. Корпоративний

клієнт для аутентифікації має вводити не телефон, а звичайний логін, і

підтверджувати його паролем, а також одноразовим СМС - паролем (див. рис. 2.2).

Окрім точок входження в систему

„Приват24” з корпоративного сайту, є і окрема сторінка для входження в цей

підрозділ сайту (див. рис. 2.3).

Але це лише зовнішнє оформлення для

користувачів, принцип аутентифікації той самий.

Для нових користувачів системи

„Приват24” передбачені реєстраційні форми.

На відміну від систем Інтернет -

банкінгу інших українських банків, „Приват24” є повноцінним Інтернет - банком,

користувач якого не обов'язково повинен бути «офлайновим клієнтом» ПриватБанку.

Спектр можливостей, які надає „Приват24”, великий, тому і клієнтам інших банків,

і навіть нерезидентам, зацікавленим в операціях в Україні, можна реєструватися

як користувачі даного Інтернет - банка.

Якщо реєструється в системі клієнт

банку, то реєстраційна процедура для нього спрощена. Необхідно вказати тільки

ІНН і номер мобільного телефону (див. рис. 2.4).

Якщо ж реєструється абсолютно новий

клієнт ПриватБанку, то реєстрація в „Приват24” займе якийсь час. Знадобляться

всі персональні дані, як в звичайному банку: паспорт, ІНН, адреса, мобільний

телефон, e-mail,

і

таке інше.

Рисунок 2.1 - Вікно індексної

(першої) сторінки сайту ПриватБанку із точкою входження в „Приват24” для

приватних осіб

Рисунок 2.2 - Вікно індексної

(першої) сторінки сайту ПриватБанку із точкою входження в „Приват24” для

банків, корпоративних клієнтів та підприємців

Рисунок 2.3 - Відокремлений від

індексної сторінки корпоративного сайту вхід в систему „Приват24”

Рисунок 2.4 - Реєстрація в системі

„Приват24” для клієнтів ПриватБанку

Основні можливості та функції

Приват24

Рахунки

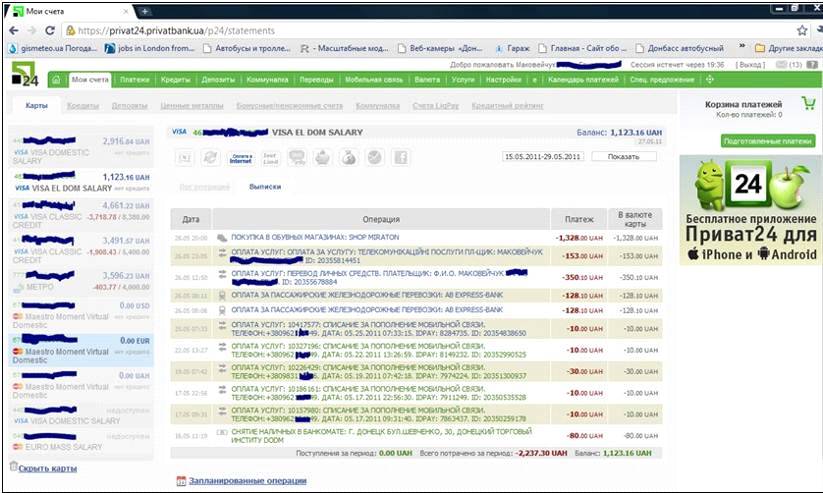

Після успішного входу в систему

користувач потрапляє на сторінку новин стосовно актуальних доповнень та подій в

системі Приват24 та збіжних сфер банку. Потім для користувача актуальним буде

перегляд пункту меню Мои счета (Мої рахунки), з метою перевірки

балансу і руху коштів за вибраний період часу (за умовчанням стоїть 2 останні

тижні) по всіх своїх картках, рахунках, кредитах, депозитах і т.д. (див. рис.

2.5).

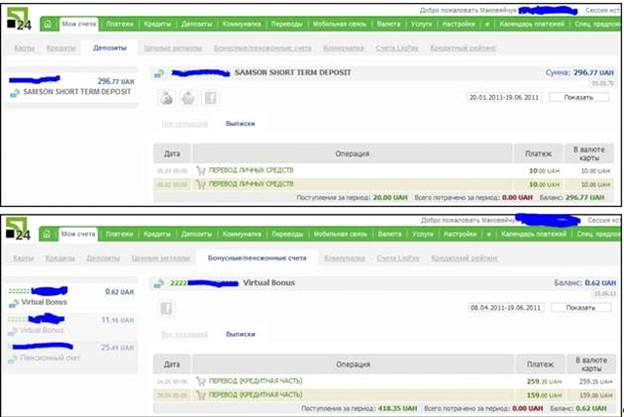

На цій же сторінці під основним меню

виводиться додаткове меню у вигляді сірих посилань - Кредити, Депозити,

Кольорові метали і т.д. Як виглядають сторінки з інформацією о депозитах та

бонусних/пенсійних рахунках, можна побачити на рис. 2.6.

Також на першій сторінці з

рахіунками можна перейменувати вибраний рахунок. Назва за умовчанням звичайної

карти, відкритої в рамках зарплатного проекту Приватбанку з підприємством, або

так званої зарплатної карти, VISA DOMESTIC SALARY або VISA EL DOM SALARY. І

одна, і друга назва позначає пластикову карту міжнародної платіжної системи

VISA International, емітовану Приватбанком, її тип DOMESTIC або EL DOM, тобто

доступна для використання (зняття готівки і розрахунків за товари та послуги в

торговельно-сервісній мережі) в рамках країни банку-емітента (тобто на

території України). SALARY позначає зарплатний проект, тобто саме те, що карта

була випущена в рамках угоди про виплату заробітної платні співробітникам

підприємства за допомогою пластикових карт міжнародних платіжних систем. Проект

дає ряд переваг співробітникам і підприємствам.

Крім того, під ім'ям рахунку є ряд

функціональних кнопок:

-  експорт в Excel;

експорт в Excel;

-  відновити баланс карти/рахунку (відображається справа вгорі);

відновити баланс карти/рахунку (відображається справа вгорі);

-  відкрити / закрити карту для оплати в мережі Інтернет;

відкрити / закрити карту для оплати в мережі Інтернет;

-  змінити місячний ліміт для оплати в мережі Інтернет;

змінити місячний ліміт для оплати в мережі Інтернет;

-  включити / відключити SMS-інформування;

включити / відключити SMS-інформування;

-  відкрити спеціальний депозит "Депозілка";

відкрити спеціальний депозит "Депозілка";

-  відкрити звичайний терміновий депозит;

відкрити звичайний терміновий депозит;

-  створити діаграму затрат;

створити діаграму затрат;

-  відобразити дії для соціальної мережі Facebook.

відобразити дії для соціальної мережі Facebook.

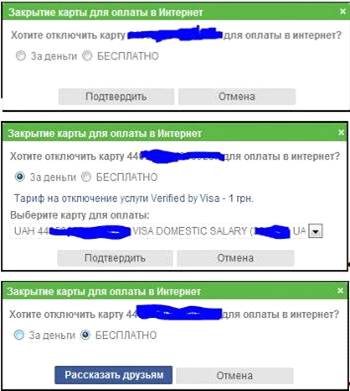

Вартість відкриття карти для оплати

в Інтернет 50 копійок, закриття - 1 гривня або безкоштовно при умові розповсюдження

інформації про можливості Приват24 друзям - це один з маркетингових ходів

творців Приват24 (див. рис. 2.7).

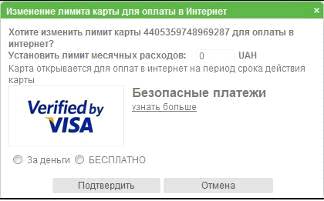

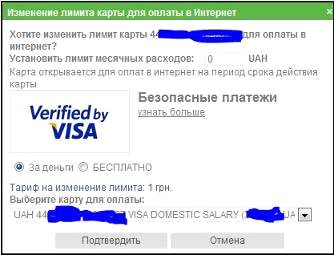

Зміна ліміту щомісячних витрат в

Інтернет по карті - теж умовно-безкоштовна або платна послуга (див. рис. 2.8)

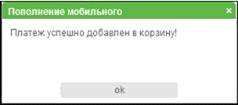

Якщо користувач створив (підготував)

будь-який банківський платіж (комунальний, поповнення рахунку мобільного

телефону, платіж за кредит, покупку ваучеру і т. п.), він поміщає платіж в

корзину і отримує про це відповідне повідомлення системи Приват24 (див. рис.

2.9 (а)).

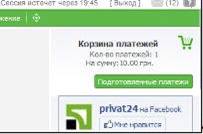

Корзина платежів при цьому приймає

вид, зображений на рис. 2.9 (б). Ця корзина задумана в Приват24 як аналог

корзини з товарами у електронних магазинах, у звичному для користувачів,

класичному з точки зору юзабіліті місці - правому верхньому кутку робочого

вікна. В неї користувач поміщає віртуальний товар - послугу з проведення

платежу.

Потім, коли користувач підготує всі

необхідні у поточний сеанс роботи в Приват24 платежі, він переходить до корзини

(приклади корзин з підготованими платежами купівлі ваучеру Skype

та вільного поповнення мобільного рахунку Київстар наведені на рис. 2.9 (в)).

Рисунок 2.5 - Вікно Приват24 „Мои

счета”

Рис. 2.6 - Депозити та

бонусні/пенсійні рахунки

Рис. 2.7 - Інформаційні вікна про

закриття карти для оплат в Інтернет

Рис. 2.8 - Інформаційні вікна про

зміну ліміту карти на оплату в Інтернет

а)

б)

в)

Рис. 2.9 - а) Додавання створеного

(підготованого) платежу в корзину

б) Вигляд корзини з доданими

платежами (не проведеними) у верхньому

правому кутку робочого вікна Приват24

в) Приклади корзин з підготовленими

платежами

Для проведення платежів, що

знаходяться в корзині, необхідно ввести пароль, який прийде на мобільний

телефон після натиснення кнопки «Продолжить»(див.

рис. 2.10).

Рис. 2.10 - SMS

підтвердження

для здійснення платежів

Якщо все зроблено правильно, і

коштів на рахунку було достатньо для здійснення всіх платежів, то Приват24 про

це повідомить і видасть посилання на архів платежів (див. рис. 2.11).

інтернет банкінг приват

Рис. 2.11 - Завершення платіжних

операцій

Кінцевий статус платежу - проведений

він, чи забракований (ще можливий варіант - в обробці), можна подивитися в

архіві платежів.

Ще багато функцій закладено в

пунктах меню Приват24. Їхнє детальне розглядання можливе при постійному

використанні цієї системи. Основні можливості перелічимо.

Приват24 дозволяє користувачу

виконувати операції по здійсненню:

·

внутрішньобанківських і

міжбанківських платежів на рахунки фізичних і юридичних осіб;

·

грошових переказів між своїми

рахунками, рахунками Приватбанку, рахунками в будь-якому банку України, на

рахунок в будь-якому банку миру;

·

переказів на карту Visa в будь-якому

банку миру;

·

оплата кредитів;

·

оплата постійно діючих платежів;

·

миттєвого відкриття поточних

рахунків, депозитів в національній і іноземній валюті;

·

контролю залишків на своїх рахунках,

отримання виписувань по них;

·

валютообмінних операцій;

·

конвертації валюти при перерахуванні

коштів з використанням пластикових карт;

·

замовлення пластикової карти з

подальшим отриманням її в наперед вибраному відділенні банку;

·

придбання prepaid-ваучерів оплати

послуг операторів мобільного зв'язку, вільне поповнення мобільних рахунків;

·

оплати комунальних платежів;

·

оплати послуг різних підприємств;

·

страхування; отримання кредитної

історії;

·

бронювання білетів, готелів і т. п.;

придбання е-ваучерів (Ukash,

Skype та інших),

отримання готівки за чеками Google

і таке інше.

Більш того, після підключення

клієнту автоматично відкривається 3 поточні рахунки, які можна поповнити

готівкою в банківському відділенні, поштовим переказом або з карти

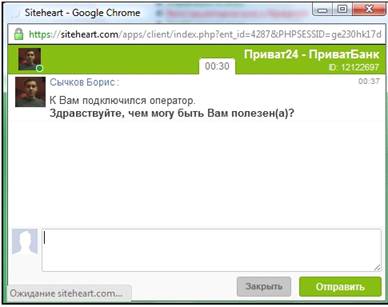

Чат Приват24 - он-лайн консультації

Для того, щоб щось уточнити,

розібратися, вирішити конфлікт або непорозуміння, в ПриватБанку існує сервіс

чат-спілкування з відповідальними співробітниками. У тому числі і з проблем, що

можуть виникнути при використанні системи Приват24.

В Приват24 вікно з чатом он-лайн

консультацій викликається за допомогою невеликої кнопки  справа

вгорі і виглядає стандартно для служб подібного роду (див. рис. 2.12).

справа

вгорі і виглядає стандартно для служб подібного роду (див. рис. 2.12).

Спеціаліст, після первинного

вияснення сутності проблеми, з’єднає користувача у чаті зі спеціалістом саме з

питання, що його цікавить.

По завершенні роботи з он-лайн

консультантом сервіс запропонує користувачеві відповісти на запитання, була

вирішена його проблема чи ні за допомогою спеціалістів банку. Лістінг чату, за

бажанням користувача, може бути невідкладно надісланий на вказаний ним е-мейл.

Це все міри для контролю якості електронних послуг банку, що надаються.

Рис. 2.12 -Перша сторінка діалогу з

представником Приватбанку

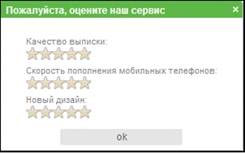

Сеанс Приват24, якщо користувач на

протязі 20 хвилин не робить ніяких дій, буде завершено автоматично, згідно

лічильнику. Якщо користувач бажає сам завершити роботу, він повинен натиснути

кнопку-гіперпосилання «Выход» (див. рис. 2.13). Наприкінці сеансу користувачу,

також з метою контролю і покращення якості послуг, буде запропоновано оцінити

сервіс Приват24 (див. рис. 2.14).

Рис. 2.13 - Лічильник тривалості

сеансу та кнопка «Выход»

Рис. 2.14 - Діалогове вікно для

оцінки сервісу Приват24

Індивідуальне завдання за темою

лабораторної роботи № 2

Таблиця 2.1 - Індивідуальні варіанти

банківської СЕП

|

Вар.

|

Назва банку

|

Логотип банку чи системи Інтернет-банкінгу

|

Адреса банку чи системи Інтернет-банкінгу

банку

|

|

1.

|

Райффайзен-банк Аваль

|

|

<#"656172.files/image030.jpg">

|

<https://ibank.ukrsibbank.com/ua>

|

|

3.

|

Сведбанк

|

|

<https://ibank.swedbank.ua/>

|

|

4.

|

Укрексімбанк

|

|

<#"656172.files/image033.jpg">

|

<#"656172.files/image034.jpg">

|

<#"656172.files/image035.jpg">

|

<https://ifobs.kredobank.com.ua/ifobsClient/>

|

|

8.

|

ПроКредит Банк

|

|

<#"656172.files/image037.jpg">

|

<https://my.alfabank.com.ua/login>

|

|

10.

|

|

<https://www.otpbank.com.ua/secure/ua/otpdirekt/>

|

|

11.

|

БАНК «ФИНАНСЫ и КРЕДИТ»

|

|

<#"656172.files/image040.jpg">

|

<#"656172.files/image041.jpg">

|

<#"656172.files/image042.jpg">

|

<https://ebanking.universalbank.com.ua/netbanking/>

|

|

15.

|

Банк ПИВДЕННЫЙ

|

|

<#"656172.files/image044.jpg">

|

<https://online.deltabank.com.ua/>

|

|

17.

|

Донецкое областное управление ОАО «Ощадбанк»

|

|

<#"656172.files/image046.jpg">

|

<#"656172.files/image047.jpg">

|

<#"656172.files/image048.jpg">

|

<http://www.sbrf.com.ua/>

|

В зошиті надайте стислі відповіді на

питання з таблиці 2.2 згідно банківській СЕП свого варіанту.

Таблиця 2.2 - Критерії та питання

для аналізу систем Інтернет-банкінгу в Україні

|

№ п\п

|

Критерій

|

|

1.

|

Принцип реєстрації в системі Інтернет-банкінгу

для клієнтів банку.

|

|

2.

|

Принцип реєстрації в системі Інтернет-банкінгу

для будь-якого громадянина (резидента чи нерезидента).

|

|

3.

|

Як проходить вхід в розглянуті системи

Інтернет-банкінгу?

|

|

4.

|

Яким чином захищений процес аутентифікації

(пароль \ пароль+ одноразові смс-паролі \ зовнішній електронний носій з

ключем - електронним цифровим підписом - сертифікатом ЕЦП \ ЕЦП - файл \

генератор одноразових паролів USB \ віртуальна клавіатура \ інше)?

|

|

5.

|

Яким чином захищені платіжні операції, що

здійснюються за допомогою розглянутих систем Інтернет-банкінгу (шифрування

даних SSL - сертифікат \ пароль \ пароль+ одноразові смс-паролі \ зовнішній

електронний носій з ключем - електронним цифровим підписом - сертифікатом ЕЦП

\ ЕЦП - файл \ генератор одноразових паролів USB \ віртуальна клавіатура \

інше)?

|

|

6.

|

Чи використовує банк одноразові паролі,

одержувані з банкомату, та якщо так, то для чого?

|

|

7.

|

Чи мають розглянуті системи Інтернет -

банкінгу розділення на підсистеми для приватних (фізичних) і для

корпоративних (юридичних осіб та підприємців) клієнтів?

|

|

8.

|

Чи підтримує банк разом з системою Інтернет -

банкінгу систему PC - банкінгу (offline)?

|

|

9.

|

Виписки за рахунками.

|

|

10.

|

Інформація про інші відкриті банківські

продукти (платіжні картки, депозити, кредити, інше).

|

|

11.

|

Платежі в межах банку.

|

|

12.

|

Платежі в межах України.

|

|

13.

|

SWIFT платежі, перекази, передання інформації

(міжбанківські).

|

|

14.

|

Грошові перекази Western

Union.

|

|

15.

|

Р2Р перекази(грошові переводи між картами

Visa).

|

|

16.

|

Платежі в іноземній валюті.

|

|

17.

|

Обмін валют.

|

|

18.

|

Оплата рахунків про надані небанківські

послуги (зокрема комунальні, зв'язок).

|

|

19.

|

Придбання ваучерів передплачених послуг

(мобільні оператори, Інтернет) та \ або пряме поповнення балансу SIM (USIM,

R-UIM)-карти за вказаним номером телефону.

|

|

20.

|

Інші послуги (інкасо іменних чеків, купівля і

бронювання білетів, бронювання готелів тощо).

|