Расчет экономической эффективности технологического процесса

Курсовая

работа

Расчет

экономической эффективности технологического процесса

Содержание

. Введение. Обоснование варианта

технологического процесса . Основные производственные показатели цеха

(участка). Смета затрат на производство и себестоимость. Заключение

I.

Введение

Целью данной курсовой работы является

произведение предварительного расчета экономической эффективности вариантов

технологического процесса и определить улучшенный вариант изготовления

продукции А. Рассчитать сумму затрат на производство и цеховую стоимость А по

улучшенному варианту.

Показатели производства:

|

№

п/п

|

Наименование

показателей

|

Единица

измерения

|

Наименование

продукции

|

|

|

|

А

|

Б

|

|

|

|

Картер

компрессора

|

Корпус

нижнего привода

|

|

1

|

Годовая

программа выпуска продукции, Nbi

|

шт

|

11500

|

9000

|

|

2

|

Марка

материала

|

|

Al-9

|

Al-3

|

|

3

|

Норма

расхода основного материала на единицу продукции с учетом отходов и потерь

(черный вес), gmi

|

кг

|

37,5

|

30

|

|

4

|

Цена

материала Цmi

|

руб/кг

|

1,43

|

1,02

|

|

5

|

Норма

реализуемых отходов на единицу продукции, Цoi

|

кг

|

15,7

|

10,5

|

|

6

|

Цена

отходов Цoi

|

руб/кг

|

0,07

|

0,05

|

|

7

|

Норма

времени (трудоемкость изготовления единицы продукции), ti

|

нормо-час

|

18,6

|

20,3

|

|

8

|

Цеховые

расходы, kцех

|

%

|

80

|

-

|

производственный показатель смета изготовление продукции

II.

Обоснование варианта технологического процесса (предварительный

технико-экономический анализ)

Одним из непременных условий технического

прогресса в машиностроении является непрерывное совершенствование производства

на основе применения новых технических средств, технологии и методов

организации производства. Однако прежде сем внедрять новое, предстоит оценить

целесообразность того или иного варианта с тем, чтобы избрать лучший.

Эффективность мероприятий по совершенствованию

производства определяется на основе экономических расчетов. В частности,

сравнение экономических показателей улучшенных вариантов технологического

процесса с действующим (базовым) дает возможность выбрать наиболее экономичный

(оптимальный) вариант.

В начале работы, пользуясь укрупненными

нормативами и величинами исходных данных, мы сделаем предварительный расчет,

который облегчит нам решение вопроса о целесообразности изменения

технологического процесса. Затем, по исходным данным избранного варианта,

сделаем дифференцированный, подробный расчет затрат на производство и определим

плановую себестоимость продукции.

. Расчет фондов времени и средних тарифных

ставок.

Действительный годовой фонд времени единицы

оборудования ФДО=3530 часов.

Действительный годовой фонд времени

вспомогательного рабочего принимается ФДВС=1860 часов.

Действительный годовой фонд времени

производственного рабочего принимается ФДР=1590 часов, с учетом

отпуска и укороченного рабочего дня.

Определение средней тарифной ставки:

g ср

= gi

+(gi

+ 1 - gi)

(рср

- рi)

g ср пр = 47,3 + (54,3 - 47,3)(3,5 -

3) = 50,8 р.

g ср вс1 = 40,7 + (47,3 - 40,7)(4,3 -

4) = 42,68 р.

g ср вс2 = 37,8 + (40,7 - 37,8)(3 - 3)

= 37,8 р.

|

Группа

рабочих

|

Действительный

годовой фонд времени работы Фдр, час

|

Средняя

часовая тарифная ставка. руб.

|

|

Основные

производственные рабочие

|

1590*2

= 3180

|

50,8

|

|

Вспомогательных

рабочих:

|

|

|

|

а)

первой группы

|

1860*2

= 3720

|

42,68

|

|

б)

второй группы

|

1860*2

= 3720

|

37,8

|

2. Определение себестоимости единицы продукции

базового варианта.

а) Расходы на основные материалы:

ЕмштА = gмА

* ЦмА - gоА

* ЦоА = 37,5 * 1,43 - 15,7 * 0,07= 52,53 (руб.)

б) Расходы на заработную плату производственных

рабочих:

ЗоштА = ЗотсштА * К0 =

944,9 * 1,43 = 1351,2 (руб.)

ЗотсштА = tA

* γсрпр = 18,6 * 50,8 =

944,9 (руб.)

в) Расходы на содержание и эксплуатацию

оборудования:

ЕвоштА = Н3 * СпрА

/ NbA = 12000 *

32 / 11500 = 33,4

Расчетное и принятое количество рабочих мест:

СрасА = tA

* NbA * Kобс

/ Фдо * S * Kзаг

* Kн

= 18,6 * 11500 * 1 / 3530 * 2 * 0,85 * 1,15 = 31,26

СпрА = 32

г) Расходы на содержание цехового персонала:

ЕцехщтА = Кцех / 100 * (ЗотсштА +

ЕвоштА) = 782,64 (руб.)

Цеховая стоимость единицы продукции:

SштА

= ЕмштА + ЗоштА + ЕвоштА + ЕцехштА

= 52,53 + 944,9 + 33,4 + 782, 64 = 1813,47 (руб.)

. Расчет капитальных вложений базового варианта.

Капитальные вложения:

КвА = Нкв * СпрА

= 34400 * 32 = 1100800

Приведенные затраты базового варианта А:прj

= SштАj * NвА + Ен * КвАj = 1813,47

* 11500 + 0,2 * 1100800 = 20854905 + 220160 = 21075065 (руб.)

. Выбор лучшего варианта технологического

процесса.

Улучшаем базовый вариант за счет изменения

затрат на оборудование и соответственно трудоемкости.

Вариант О1

Расходы на основные материалы:

ЕмштАО1 = gмА

* ЦмА - gОА

* ЦоА = 37,5 * 1,43 - 15,7 * 0,07= 52,53 (руб.)

Расходы на заработную плату:

ЗоштАО1 = ЗоштА

* Δt1

= 1351,2 * 1,2 = 1621,44 (руб.)

Расходы на содержание и эксплуатацию

оборудования:

ЕвоштАО1 = ЕвоштА

* Δt1

= 33,4 * 1,2 = 40,08 (руб.)

Расходы на содержание цехового персонала:

ЕцехщтАО1 = ЕцехщтА

* Δt1

= 782,64 * 1,2 = 939,17 (руб.)

Расчетное и принятое кол-во рабочих мест:

СрасАО1 = СрасА

* Δt1

= 31,26 * 1,2 = 37,51

СпрАО1 = 38

Цеховая стоимость единицы продукции:

SштАО1

= ЕмштАО1 + ЗоштАО1 + ЕвоштАО1 + ЕцехщтАО1

= 52,53 + 1621,44 + 40,08 + 939,17 = 2653,22 (руб.)

НквО1 = Нкв * DЦоб1

= 34400 * 0,8 = 27520 (руб.)

Капитальные вложения:

КвАО1 = НквО1 * СпрАО1

= 27520 * 38 = 1045760 (руб.)

Приведенные затраты базового варианта О1:прО1=

SштАО1 * NвА + Ен * КвАО1 = 2653,22

* 11500 + 0,2 * 1045760 = 30721182 (руб.)

Вариант О2

Расходы на основные материалы:

ЕмштАО2 = 52,53 (руб.)

Расходы на заработную плату:

ЗоштАО2 = ЗоштА

* Δt2

= 1351,2 * 0,9 = 1216,08 (руб.)

Расходы на содержание и эксплуатацию

оборудования:

ЕвоштАО2 = ЕвоштА

* Δt2

= 33,4 * 0,9 = 30,06 (руб.)

Расходы на содержание цехового персонала:

ЕцехщтАО2 = ЕцехщтА

* Δt2

= 782,64 * 0,9 = 704,38 (руб.)

Расчетное и принятое кол-во рабочих мест:

СрасАО2 = СрасА

* Δt2

= 31,26 * 0,9 = 28,13

СпрАО2 = 29

Цеховая стоимость единицы продукции:

SштАО2

= ЕмштАО2 + ЗоштАО2 + ЕвоштАО2 + ЕцехщтАО2

= 52,53 + 1216,08 + 30,06 + 704,38 = 2003,05 (руб.)

НквО2 = Нкв * DЦоб2

= 34400 * 1,1 = 37840 (руб.)

Капитальные вложения:

КвАО2 = НквО2 * СпрАО2

= 37840 * 29 = 1097360 (руб.)

Приведенные затраты базового варианта О2:прО2=

SштАО2 * NвА + Ен * КвАО2 = 2003,05

* 11500 + 0,2 * 1097360 = 23254551 (руб.)

Вариант О3

Расходы на основные материалы:

ЕмштАО3 = 52,53 (руб.)

Расходы на заработную плату:

ЗоштАО3 = ЗоштА

* Δt3

= 1351,2 * 0,8 = 1080,96 (руб.)

Расходы на содержание и эксплуатацию

оборудования:

ЕвоштАО3 = ЕвоштА

* Δt3

= 33,4 * 0,8 = 26,72 (руб.)

Расходы на содержание цехового персонала:

ЕцехщтАО3 = ЕцехщтА

* Δt3

= 782,64 * 0,8 = 626,12 (руб.)

Расчетное и принятое кол-во рабочих мест:

СрасАО3 = СрасА

* Δt3

= 31,26 * 0,8 = 25

СпрАО3 = 25

Цеховая стоимость единицы продукции:

SштАО3

= ЕмштАО3 + ЗоштАО3 + ЕвоштАО3 + ЕцехщтАО3

= 52,53 + 1080,96 + 26,72 + 626,12 = 1786,33 (руб.)

НквО3 = Нкв * DЦоб3

= 34400 * 1,9 = 65360 (руб.)

Капитальные вложения:

КвАО3 = НквО3 * СпрАО3

= 65360 * 25 = 1634000 (руб.)

Приведенные затраты базового варианта О3:прО3=

SштАО3 * NвА + Ен * КвАО3 = 1786,33

* 11500 + 0,2 * 1634000 = 20869595 (руб.)

Рассчитав три варианта с изменениями по

оборудованию и беря во внимание базовый вариант, выберем наиболее оптимальный

вариант. Делаем это по приведенным затратам Rпрi. Наиболее

оптимальным является тот вариант у которого приведенные затраты будут

минимальными.

Наиболее оптимальным является вариант с

изменением оборудования по 3 варианту, его принимаем за базовый. Проводим

дальнейшее изменение, но уже по материалу, взяв за новый базовый вариант О3.

Вариант М1

Расходы на основные материалы:

ЕмштАМ1 = ЕмштАО3 * DЦ1

* Dg1

= 52,53 * 0,9 * 1,03 = 48,7 (руб.)

Расходы на заработную плату:

ЗоштАМ1 = ЗоштАО3

* Δt1

= 1080,96 * 1,3 = 1405,25 (руб.)

Расходы на содержание и эксплуатацию

оборудования:

ЕвоштАМ1 = ЕвоштАО3

* Δt1

= 26,72 * 1,3 = 34,74 (руб.)

Расходы на содержание цехового персонала:

ЕцехщтАМ1 = ЕцехщтАО3

* Δt1

= 626,12 * 1,3 = 813,96 (руб.)

Расчетное и принятое кол-во рабочих мест:

СрасАМ1 = СрасАО3

* Δt1

= 25 * 1,3 = 32,5

СпрАМ1 = 33

Цеховая стоимость единицы продукции:

SштАМ1

= ЕмштАМ1 + ЗоштАМ1 + ЕвоштАМ1 + ЕцехщтАМ1

= 48,7 + 1405,25 + 38,74 + 813,96 = 2306,65 (руб.)

Капитальные вложения:

КвАМ1 = НквМ1 * СпрАМ1

= 65360 * 33 = 2156880 (руб.)

Приведенные затраты базового варианта М1:прМ1=

SштАМ1 * NвА + Ен * КвАМ1 = 2306,65

* 11500 + 0,2 * 2156880 = 26957851 (руб.)

Вариант М2

Расходы на основные материалы:

ЕмштАМ2 = ЕмштАО3 * DЦ2

* Dg2

= 52,53 * 1,1 * 0,98 = 56,63 (руб.)

Расходы на заработную плату:

ЗоштАМ2 = ЗоштАО3

* Δt2

= 1080,96 * 0,9 = 972,87 (руб.)

Расходы на содержание и эксплуатацию

оборудования:

ЕвоштАМ2 = ЕвоштАО3

* Δt2

= 26,72 * 0,9 = 24,05 (руб.)

Расходы на содержание цехового персонала:

ЕцехщтАМ2 = ЕцехщтАО3

* Δt2

= 626,12 * 0,9 = 563,5(руб.)

Расчетное и принятое кол-во рабочих мест:

СрасАМ2 = СрасАО3

* Δt2

= 25 * 0,9 = 22,5

СпрАМ2 = 23

Цеховая стоимость единицы продукции:

SштАМ2

= ЕмштАМ2 + ЗоштАМ2 + ЕвоштАМ2 + ЕцехщтАМ2

= 56,63 + 972,87 + 24,05 + 563,5 = 1617,05 (руб.)

Капитальные вложения:

КвАМ2 = НквМ2 * СпрАМ2

= 65360 * 23 = 1503280 (руб.)

Приведенные затраты базового варианта М2:прМ2=

SштАМ2 * NвА + Ен * КвАМ2 = 1617,05

* 11500 + 0,2 * 1503280 = 18896731 (руб.)

Вариант М3

Расходы на основные материалы:

ЕмштАМ3 = ЕмштАО3 * DЦ3

* Dg3

= 52,53 * 1,2 * 0,95 = 59,89 (руб.)

Расходы на заработную плату:

ЗоштАМ3 = ЗоштАО3

* Δt3

= 1080,96 * 0,85 = 918,82 (руб.)

Расходы на содержание и эксплуатацию

оборудования:

ЕвоштАМ3 = ЕвоштАО3

* Δt3

= 26,72 * 0,85 = 22,71 (руб.)

Расходы на содержание цехового персонала:

ЕцехщтАМ3 = ЕцехщтАО3

* Δt3

= 626,12 * 0,85 = 532,2 (руб.)

Расчетное и принятое кол-во рабочих мест:

СрасАМ3 = СрасАО3

* Δt3

= 25 * 0,85 = 21,25

СпрАМ3 = 22

Цеховая стоимость единицы продукции:

SштАМ3

= ЕмштАМ3 + ЗоштАМ3 + ЕвоштАМ3 + ЕцехщтАМ3

= 59,89 + 918,82 + 22,71 + 532,2 = 1533,62 (руб.)

Капитальные вложения:

КвАМ3 = НквМ3 * СпрАМ3

= 65360 * 22 = 1437920 (руб.)

Приведенные затраты базового варианта М3:прМ3=

SштАМ3 * NвА + Ен * КвАМ3 = 1533,62

* 11500 + 0,2 * 1437920 = 17924214 (руб.)

|

№№

|

Наименование

показателей

|

Вариант

производства

|

|

|

Базовый

|

О1

|

О2

|

О3

|

М1

|

М2

|

М3

|

|

1

|

Себестоимость

единицы продукции, руб в том числе затраты:

|

1813,47

|

2653,22

|

2003,05

|

1786,33

|

2306,65

|

1617,05

|

1533,62

|

|

а)

на материалы

|

52,53

|

52,53

|

52,53

|

52,53

|

48,7

|

56,63

|

59,89

|

|

б)

заработную плату

|

1351,2

|

1621,44

|

1216,08

|

1080,96

|

1405,25

|

972,87

|

918,82

|

|

в)

содержание и эксплуатацию оборудования

|

33,4

|

40,08

|

30,06

|

26,72

|

34,74

|

24,05

|

22,71

|

|

г)

на содержание цехового персонала

|

782,64

|

939,17

|

704,38

|

626,12

|

813,96

|

563,5

|

532,2

|

|

2

|

Количество

рабочих мест

|

32

|

38

|

29

|

25

|

33

|

23

|

22

|

|

3

|

Капитальные

вложения, тыс. руб

|

1100,8

|

1045,7

|

1097,3

|

1634

|

2156,8

|

1503,2

|

1437,9

|

|

4

|

Приведенные

затраты, тыс. руб

|

21075

|

30721,1

|

23254,5

|

20869,5

|

26957,8

|

18896,7

|

17924,2

|

Рассчитав три варианта с изменениями по цене

материала, трудоемкости и нормы расхода металла и беря во внимание базовый

вариант, выберем наиболее оптимальный вариант. Делаем это по приведенным

затратам Rпр i.

Наиболее оптимальным является тот вариант у

которого приведенные затраты будут минимальными. Наиболее оптимальным является

вариант с изменением используемого материала по 3 варианту, его принимаем за

базовый.

Дальнейшие расчеты проводим, взяв за новый

базовый вариант М3. Для этого варианта определяем годовой экономический эффект

выпуска продукции А по сравнению с базовым:

ЭАМ3 = RпрА - RпрАМ3

= 21075065 - 17924214 = 3150851 (руб.)

Определяем новые нормы расхода, трудоемкость и

цену материала:

g’MA

= gMA * Dg3

= 37,5 * 0,95 = 35,63 (кг)

t’A

= tA * Dt3

* Dt3’

= 18,6 * 0,8 * 0,85 = 12,65 (нормо-час)

Ц’МА = ЦМА * DЦМ3

= 1,43 * 1,2 = 1,72 (руб./кг)

III. Основные производственные

показатели цеха (участка).

Расчет общей трудоемкости работ:

Тц = S ti

* Nbi

= 18,6 * 11500 + 20,3 * 9000 = 396600 (нормо-час)

Расчет количества рабочих мест:

СрасА = Тц * Kобс

/ Фдо * S * Kзаг

* Kн

= 396600 * 1 / 3530 * 2 * 0,85 * 1,15 = 57,46

Спр = 58

Со пр = 0,85 * Спр = 0,85

* 58 = 49,3 = 50

Св пр = 0,15 * Спр = 0,15

* 58 = 8,7 = 9

Численность работающих в цехе:

Основные производственные рабочие:

Рпр = Тц / Фдр

* Кн = 396600 / 1590 * 1,15 = 216,9

Вспомогательные рабочие:

Рвс = К1 * Рпр

= 0,35 * 216,9 = 75,92

Вспомогательные рабочие первой группы:

Рвс1 = К2 * Рвс

= 0,7 * 75,92 = 53,15

Вспомогательные рабочие второй группы:

Рвс2 = Рвс - Рвс1

= 76 - 53,15 = 22

Инженерно-технические работники и служащие, в

том числе:

Ритр.сл =

α + β * Рпр = 36 + 0,1 * 216,9 =

57,69

Инженерно-технические работники:

Ритр = 0,8 * Ритр.сл = 0,8

* 57,69 = 46,15

Служащие:

Рсл = Ритр.сл - Ритр

= 57,69 - 46,15 = 11,54

Младший обслуживающий персонал:

Рмоп = 0,015 * Рпр = 0,015

* 216,9 = 3,25

Расчетное количество работающих в цехе округляем

до ближайшего большего целого и получаем принятое количество работающих в цехе.

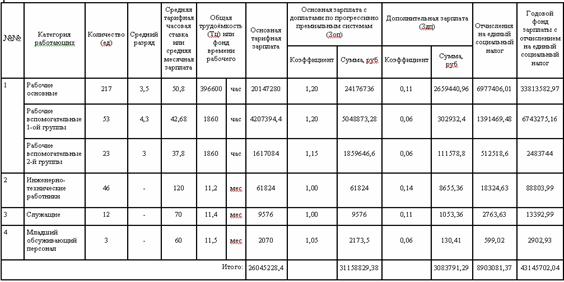

Количество работающих в цехе.

|

№

|

Категории

работающих

|

Расчетное

|

Принятое,

чел.

|

|

1

|

Основные

производственные рабочие

|

216,9

|

217

|

|

2

|

Вспомогательные

рабочие, в том числе:

|

75,92

|

76

|

|

а)

первой группы

|

53,15

|

53

|

|

б)

второй группы

|

22,85

|

23

|

|

3

|

Инженерно-технические

работники и служащие, в том числе:

|

57,69

|

58

|

|

а)

ИТР

|

46,15

|

46

|

|

б)

служащие

|

11,54

|

12

|

Младший

обслуживающий персонал

|

3,25

|

3

|

|

Всего

работающих

|

|

354

|

Общее количество перерабатываемого основного

металла:= S gi * Nbi

= 35,63 * 11500 + 30 * 9000 = 679745 кг = 679,74 т

IV.

Смета затрат на производство и себестоимость

1. Расчёт сметы прямых расходов

Ем = S (gмi

* Цмi - gоi * Цоi) * Nbi

= (35,63 * 1,43 - 15,7 * 0,07) * 11500 + (30 * 1,02 - 10,5 * 0,05) * 9000 =

717815 (руб.)

Материалы вспомогательные для технологических

целей:

Емв = 45 * Спр = 45 * 58 =

2610 (руб.)

Энергия для технологических целей:

Еэт = kэ * Еэ об =

kэ * kЗ * G = 0.5 * 3500 * 679,74 = 1189545 (руб.)

Возмещение износа инструментов и приспособлений

целевого назначения: Цоб = Ц’ед об * Со пр + Цед

в * Св пр = 38000 * 50 + 300 * 9 = 1902700 (руб.) Ц’ ед

об = Цед об * D Цоб = 20000 * 1,9 =

38000 (руб.)

Затраты на приобретение инструмента и

приспособлений:

Цин = k4 * Цоб = 0,01 *

1902700 = 19027 (руб.)

Цпр = k5* Цоб = 0,03 *

1902700 = 57081 (руб.)

Расходы на возмещение износа инструмента и

приспособлений целевого назначения:

Евоз = 0,5 * (Цин + Цпр)

= 0,5 * (19027 + 57081) = 38054 (руб.)

Смета прямых

расчётов

|

№

|

Наименование

статей расходов

|

Сумма

расходов, руб

|

Удельный

вес статьи, % к итогу

|

|

1

|

Материалы

основные (за вычетом отходов) (Ем)

|

717815

|

2,43

|

|

2

|

Материалы

вспомогательные для технологических целей (Емв)

|

2610

|

0,01

|

|

3

|

Энергия

для технологических целей (Еэт)

|

1189545

|

3,41

|

|

4

|

Основная

зарплата производственных рабочих (тарифная и доплаты по

прогрессивно-премиальным системам)

|

24176736

|

67,23

|

|

5

|

Дополнительная

зарплата производственных рабочих

|

2659440,96

|

7,39

|

|

6

|

Отчисления

на социальное страхование производственных рабочих

|

6977406,01

|

19,4

|

|

7

|

Возмещение

износа инструментов и приспособлений целевого назначения (Евоз)

|

38054

|

0,1

|

|

Сумма:

|

35761606,97

|

100

|

2. Расчет сметы затрат на содержание и

эксплуатацию оборудования.

Энергия и топливо для производственных целей:

Е эп = Еэ об - Еэт

= 2454375 - 1189545= 1264830

Вспомогательные материалы и запасные части для

ухода , эксплуатации и текущего оборудования, ценного инструмента и средств

транспорта:

Емво = k7 * Спр

= 50 * 58 = 2900

Транспортные расходы - услуги транспортного цеха

завода:

Етр = G * 0,2 = 679,74 * 0,2 = 135,95

Текущий ремонт производственного оборудования,

средств транспорта и ценного инструмента - услуги ремонтного и других цехов:

Ерем = 0,04*(Цоб + Цтр)

= 0,04*(1902700 + 152216) = 82196,64

Цтр = k6 * Цоб

= 0,08 * 1902700 = 152216

Амортизация производственного оборудования и

транспортных средств с учётом средней нормы амортизационных отчислений:

Еам = 0,109 * Цоб + 0,2 * Цтр = 0,109

* 1902700 + 0,2 * 152216 = 237837,5

Возмещение малоценных и быстроизнашивающихся

инструментов и расходы по из восстановлению:

Еизн = 200 * Рпр = 200 *

217 = 43400

|

№№

|

Наименование

расходов

|

Сумма,

руб

|

|

1

|

Затраты

на топливо для производственных целей (Еэп)

|

1264830

|

|

2

|

Вспомогательные

материалы и запасные части для ухода , эксплуатации и текущего оборудования,

ценного инструмента и средств транспорта (Емво)

|

2900

|

|

3

|

Транспортные

расходы - услуги транспортного цеха завода (Етр)

|

135,95

|

|

4

|

Текущий

ремонт производственного оборудования, средств транспорта и ценного

инструмента - услуги ремонтного и других цехов (Ерем)

|

82196,64

|

|

5

|

Амортизация

производственного оборудования и транспортных средств с учётом средней нормы

амортизационных отчислений (Еам)

|

237837,5

|

|

6

|

Возмещение

малоценных и быстроизнашивающихся инструментов и расходы по из восстановлению

(Еизн)

|

43400

|

|

7

|

Заработная

плата вспомогательных рабочих первой группы (Звс1)

|

6743275,16

|

|

8

|

Прочие

расходы (5% от суммы предыдущих расходов)

|

337163,76

|

|

Всего

(Еоб):

|

8674100,31

|

. Расчёт сметы цеховых расходов.

Из «ведомости расчёта» подсчитывается общая

сумма заработанной платы (с отчислениями на единый социальный налог) ИТР,

служащих, вспомогательных рабочих 2-ой группы и младшего обслуживающего

персонала.

Е1 = Евс р2 + Еитр

+ Еслуж + Емоп = 2483744 + 88803,99 + 13392,99 + 2902,93

= 2588843,91

Ецех = Е1 * 100%/61 =

2588843,91*100/61 = 4244006,41

|

№№

|

Наименование

статей

|

Принятый

процент доли каждой статьи

|

Сумма,

руб

|

|

1

|

Содержание

цехового персонала (Е1)

|

61

|

2588843,91

|

|

2

|

Энергия

и топливо на хозяйственные и бытовые нужды (Е2)

|

9

|

381960,58

|

|

3

|

Вспомогательные

материалы и для хозяйственных и бытовых нужд (Е3)

|

5

|

212200,32

|

|

4

|

Текущий

ремонт зданий и сооружений (Е4)

|

4

|

169760,26

|

|

5

|

Амортизация

зданий, сооружений, инвентаря (Е5)

|

4

|

169760,26

|

|

6

|

Расходы

по охране труда (Е6)

|

12

|

509280,77

|

|

7

|

Прочие

расходы (Е7)

|

5

|

212200,32

|

|

Итого:

цеховые расходы (Ецех)

|

100

|

4244006,41

|

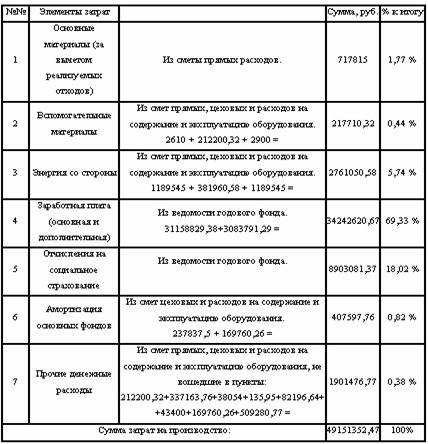

5. Калькуляция плановой себестоимости.

Цеховая себестоимость единицы продукции состоит

из следующих слагаемых:

S = Ем шт + Ем в шт + Ет

шт + Еэ шт + Зоп шт + Здп шт + Нзп

шт + Евоз шт + Еоб шт + Ецех шт

Если производство состоит не из одного изделия,

то распределения между i

- изделиями расходов по смете вычисляют коэффициент mi:

mi

= Зотсi

/ Зотс = ti

* Nbi * g

срi

/ Зотс

mА = 12,63 * 11500 *

50,8 / 20147280 = 0,37

mБ = 1 - mА

= 1 - 0,37 = 0,63

Материалы основные:

Ем штi = gMi * ЦМi

- gOi * ЦOi

Ем штА = 35,63 * 1,72 - 15,7 * 0,07 =

60,18 (руб.)

Ем штБ = 30 * 1,02 - 10,5 * 0,05 =

30,08 (руб.)

Материалы вспомогательные для технологических

целей:

Ем в штi

=Емв

* mi / Nbi

Ем в штА = 2610 * 0,37 / 11500 =

0,084 (руб.)

Ем в штБ = 2610 * 0,63 / 9000 = 0,18

(руб.)

Энергия для технологических целей:

Еэт штi

=

Еэт * mi

/ Nbi

Еэт штА = 1189545 * 0,37 / 11500 =

38,27 (руб.)

Еэт штБ = 1189545 * 0,63 / 9000 =

83,27 (руб.)

Основная зарплата с доплатами по

прогрессивно-премиальным системам:

Зоп штi

=

1,2 * Зотс = 1,2 * ti

* g срi

Зоп штА = 1,2 * 12,63 * 50,8 = 769,92

(руб.)

Зоп штБ = 1,2 * 20,3 * 50,8 = 1237,49

(руб.)

Дополнительная зарплата с отчисления на единый

социальный налог:

(Здп + Нзп)штi

(Здп + Нзп)штА

= 0,11 * 769,92 + 0,37 * (769,92 + 0,11 * 769,92) = 400,9 (руб.)

(Здп + Нзп)штБ

= 0,11 * 1237,49 + 0,37 * (1237,49 + 0,11 * 1237,49) = 644,36 (руб.)

Возмещение износа инструментов и приспособлений

целевого назначения:

Евоз штi

=

Евоз * mi

/ Nbi

Евоз штА = 38054 * 0,37 / 11500 =

1,22 (руб.)

Евоз штБ = 38054 * 0,63 / 9000 = 2,66

(руб.)

Расходы на содержание и эксплуатацию

оборудования:

Еоб штi

=

Еоб * mi

/ Nbi

Еоб штА = 8674100,31 * 0,37 / 11500 =

279,08 (руб.)

Еоб штБ = 8674100,31 * 0,63 / 9000 =

607,19 (руб.)

Цеховые расходы:

Ецех штi

=

kцех

* (Зотс штi

+

Еоб штi)

/ 100

kцех

= (Ецех / (Зотс + Еоб) *100%

kцех

= (4244006,41 / 20147280 + 8674100,31) * 100% = 14,72%

Ецех штА = 14,72 * (12,63 * 50,8 +

279,08) / 100 = 135,52 (руб.)

Ецех штБ = 14,72 * (20,3 * 50,8 +

607,19) / 100 = 241,18 (руб.)

|

№№

|

Статьи

калькуляции

|

Сумма

в рублях

|

В

% к итогу

|

|

|

А

|

Б

|

А

|

Б

|

|

1

|

Материалы

основные

|

60,18

|

30,08

|

3,57%

|

1,05%

|

|

2

|

Материалы

вспомогательные для технологических целей

|

0,08

|

0,18

|

0,004%

|

0,006%

|

|

3

|

Энергия

для технологических целей

|

38,27

|

83,27

|

2,27%

|

2,92%

|

|

4

|

Основная

зарплата с доплатами по прогрессивно-премиальным системам

|

769,92

|

1237,49

|

45,69%

|

43,47%

|

|

5

|

Дополнительная

зарплата с отчисления на единый социальный налог

|

400,9

|

644,36

|

23,79%

|

22,64%

|

|

6

|

Возмещение

износа инструментов и приспособлений целевого назначения

|

1,22

|

2,66

|

0,07%

|

0,09%

|

|

7

|

Расходы

на содержание и эксплуатацию оборудования

|

279,08

|

607,19

|

16,56%

|

21,33%

|

|

8

|

Цеховые

расходы

|

135,52

|

241,18

|

8,04%

|

8,47%

|

|

итого:

|

1685,17

|

2846,41

|

100,00%

|

100,00%

|

V.

Заключение

В ходе работы было выполнено решение следующих

задач: было произведено улучшение существующего технологического процесса

изготовления продукции А по оборудованию и по основному материалу: был выбран

лучший вариант технологического процесса изготовления продукции А, на основе

предварительного технико-экономического анализа, вариант улучшенный по

оборудованию О3 и по материалу М3, расчёт сметы затрат на производство для

избранного варианта и составление калькуляции себестоимости изделий цеха.