Удосконалення підходу до формування системи прогнозування антикризових заходів управління на промислових підприємствах

Приазовський

державний технічний університет

Удосконалення

підходу до формування системи прогнозування антикризових заходів управління на

промислових підприємствах

Захаренко

Н.С.

Анотація

Досліджено фактори прийняття

управлінських рішень при реалізації антикризового управління. Представлено

методичний підхід щодо формування системи прогнозування антикризових заходів

управління на підприємстві. Охарактеризовано системи реалізації антикризового

управління. Означено різноманітності застосування пасивного та активного

антикризового управління на промислових підприємствах. Представлено

удосконалений алгоритм антикризового управління підприємством.

Ключові слова:

антикризове управління, промислове підприємство, система прогнозування, криза,

алгоритм.

Постановка проблеми.

В Україні найбільш негативні наслідки впливу зовнішньої світової

фінансово-економічної та внутрішньої криз зазнала промисловість та її

підприємства через втрату частки на світовому ринку. Протягом усіх років

незалежності України металургійна галузь була визначена як базова галузь

промисловості для поповнення бюджету держави, стабілізації рівня безробіття,

формування рівня життя населення промислових районів, розвитку промислових

підприємств добувної та переробної галузей. Значна залежність металургійних

підприємств України від зовнішніх чинників: вартості палива, обсягів реалізації

продукції у період криз, що загострили негативні прояви внутрішнього

управління. Прояв кризових явищ на металургійних підприємствах негативно вплинув

на зниження показників діяльності підприємств суміжних галузей: промислових

підприємств, соціальних організацій та невиробничої сфери й транспорту та інші.

Аналіз останніх досліджень і

публікацій. Питанням оцінки антикризового

управління та формування системи прогнозування антикризових заходів управління

на промислових підприємствах присвячені роботи провідних українських і

закордонних учених: О.І. Амоши, О.Д. Василика [1, 2], Р. Вестерфілда, Б.

Джордана, П.А. Лайка, Т.Г. Логутової [3], Д.С. Молякова, А.М. Поддєрьогіна,

М.В. Романовського, С. Росса, А.М. Ткаченко [4], М.М. Тріпака, Є.І. Шохіна,

С.І. Юрія. Проблеми, пов’язані з аналізом та оцінкою фінансової стабільності

підприємства, імовірності загрози банкрутства були відображені в роботах В.П.

Клочан, А.В. Матвійчука, О.О. Терещенка [5-6], О.В. Хаджинової [7].

Аналіз результатів досліджень,

присвячених цим питанням, дозволив зробити висновок, що проблема систематизації

фінансово-економічних показників і використання комплексних заходів щодо

подолання кризових ситуацій на промислових підприємствах України вимагає більш

глибокого дослідження. Розробка антикризових заходів управління

фінансово-економічними результатами дозволить виявити слабкі сторони у

керуванні підприємством, розробити систему планування з метою прогнозування

стану підприємства на основі обліку багатофакторності та індивідуальних

особливостей промислових підприємств.

Виділення невирішених раніше частин

загальної проблеми. Розвиток кризових явищ на

промислових підприємствах негативно вплинув на інші діяльності держави -

економічну, фінансово-кредитну, соціальну. Результатом прояву кризових явищ

того часу є стан економіки України сьогодення.

Прояв, вплив та наслідки кризових

явищ за останні роки незалежності України свідчать про відсутність або

незбалансованість та неефективність дій антикризового управління, як на рівні

підприємства так і на рівні держави, що стає одним з найважливіших кризових

чинників, а саме потребує вирішення питання формування системи прогнозування

антикризових заходів управління на промислових підприємствах.

Мета статті.

Головною метою цієї роботи є дослідження та удосконалення підходу до формування

системи прогнозування антикризових заходів управління на промислових

підприємствах.

Виклад основного матеріалу.

Важливим етапом при визначенні та виведенні підприємства із кризової ситуації є

розробка та здійснення управлінських рішень. Їх якість залежить від багатьох

факторів, найбільш значимими є: виявлення критеріїв проблеми; умови, що

склались для застосування антикризових заходів; достатність і вірогідність

вихідних даних для проведення аналізу; визначення масштабу кризової ситуації

або рівня впливу ризику; наявність і можливість технічного обслуговування та

інших.

Багато в чому ефективність

проведених антикризових заходів на промисловому підприємстві залежить не тільки

від своєчасного виявлення криз і ризиків, але й від здатності управляти

підприємством у сформованих умовах, визначенні цілей на кожному етапі роботи,

постановці чітких завдань, використання певних заходів.

Структурування процесу управління

кризовим підприємством досягається з максимальною ефективністю при наявності

чітко складеного плану або алгоритму взаємодії структур підприємства,

використання наявних ресурсів та інформації, злагодженості здійснення взаємодії

для одержання оптимального результату у процесі застосування антикризових

заходів.

Діагностика кризових ситуацій являє

собою систему заходів, що розділяється на підсистеми: підсистему поточної

діагностики та підсистему фундаментальної діагностики. Використання можливостей

кожної з них дозволяє вирішувати конкретні завдання, що в певній послідовності

пов’язані з попередженням криз, застосуванням антикризових заходів та, зокрема,

виходом підприємства із кризового стану.

Поточна діагностика кризових явищ -

це сукупність методів виявлення та оцінки причин та ознак, що можуть призвести

підприємство до кризового стану. Основною метою антикризового управління є

попередження виникнення та впливу негативних явищ у процесі здійснення всіх

видів діяльності підприємством. Дослідження, проведене на початкових етапах

діагностування, необхідне для збору достовірної та повної інформаційної бази

для подальшої розробки, оцінки та впровадження антикризової стратегії розвитку

підприємства.

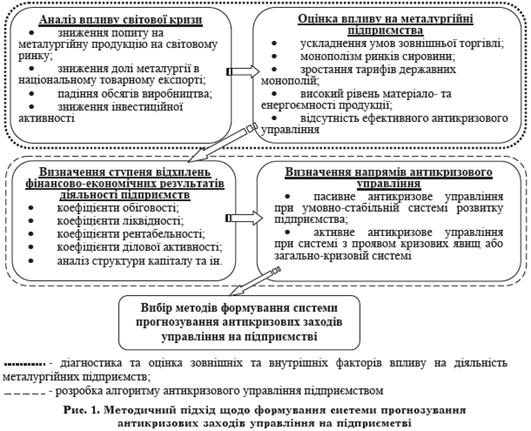

Представлено удосконалений методичний

підхід щодо формування системи прогнозування антикризових заходів управління на

підприємстві, за рахунок оцінки ступеня відхилень фінансово-економічних

результатів діяльності підприємства, його напрямів розвитку і особливостей,

дозволяє обрати методи активного або пасивного антикризового управління (рис.

1).

З метою проведення ефективного

антикризового управління його необхідно розділити на заходи постійного

моніторингу стану підприємства - «пасивне антикризове управління» та заходи

швидкого реагування на зміну показників з метою локалізації кризових явищ

«активне антикризове управління». При цьому метою антикризового управління в

«умовно-стабільній системі» є діагностування показників діяльності підприємства

для своєчасного виявлення відхилень, їх аналізу та визначення прояву кризових

явищ. Використання стану «стабільна система» з практичної точки зору неможливе

- кожній системі притаманні зміни - постійні, тому казати про стабільність

можна лише «умовно-стабільна».

Відносно характеристики зовнішнього

середовища слід звернути увагу, що в «умовно-стабільній системі» поряд з

підприємством існують конкуренти, партнери, кредитори, держава - тобто система.

Називати конкурентну систему в ринкових умовах «сприятливою» достатньо

помилково. Напроти, коли підприємство знаходиться у кризовому стані - тоді партнери

та кредитори мають за мету стабілізувати стан підприємства-партнера. Розрив

господарських зв’язків, втрата споживача або постачальника, об’ява банкрутом

підприємства-позичальника - мала доля наслідків, які загрожують проявом

кризових явищ іншим підприємствам та банківськім структурам, що надали кредити.

Їх зацікавленість у подоланні партнером криз та налагодження докризового рівня

теж неможна назвати «несприятливими характеристиками».

Виходячи з цього, розглянемо процес

розробки та застосування антикризового управління на промисловому підприємстві

з точки зору «умовно-стабільної системи», «системи з проявом кризових явищ» та

«загально кризової системи». Зазначимо, що розгляд антикризового управління

виконується з метою дослідження етапів його реалізації в різноманітних умовах

прояву для визначення особливостей застосування.

Антикризове управління на

підприємстві рекомендовано реалізувати на постійній основі у вигляді пасивного

антикризового управління.

Постійний контроль системи

прогнозування антикризових заходів управління підприємством сприятиме

своєчасному викриттю відхилень показників від нормативних значень або від

попередніх результатів та дозволить своєчасно звернути увагу та проаналізувати

зміни з метою виявлення кризового явища на етапі прояву.

При реалізації пасивного

антикризового управління передбачається системна діагностика, тобто наявність у

структурі підприємства відділу, служби або фахівця, яку в залежності від

масштабів діяльності підприємства керівник встановлює самостійно, а вони, на основі

аналітичних даних будуть постійно діагностувати стан підприємства. В цьому разі

витрати підприємства на здійснення пасивного антикризового управління будуть

мінімальні: заробітна плата працівників та поточні витрати. Слід вказати на

постійність - безстроковість проведення пасивного антикризового управління та

низький рівень витрат.

В разі виявлення значних відхилень

та своєчасного діагностування прояву кризових явищ підприємству знадобиться

незначний обсяг коштів для застосування корегуючих заходів. Джерелом для

використання даних коштів може бути використано резервний фонд підприємства -

внутрішні кошти.

Отже, при ефективній організації

пасивного антикризового управління підприємство має змогу

своєчасного виявлення кризових явищ,

застосування корегуючих заходів для розв’язання впливу внутрішніх загроз,

подолання кризових явищ на етапі їх прояву та економію витрат за рахунок

використання виключно внутрішніх коштів.

Застосування активного антикризового

управління необхідно у таких випадках: відсутність на підприємстві пасивного

антикризового управління, неефективне застосування корегуючих заходів, значний

вплив зовнішніх кризових факторів.

управлінський

антикризовий пасивний прогнозування

На відміну від пасивного, активне

антикризове управління повинно здійснюватись у чітко означені терміни, вимагати

значної консолідації внутрішніх ресурсів та резервів, швидко реагувати на зміни

показників діяльності підприємства, мати готовність до застосування зовнішніх

ресурсів, подолати кризи та мінімізувати негативні наслідки кризових явищ.

Незважаючи на обмежені часові

терміни, активне антикризове управління для підприємства буде значно витратним.

По-перше, частина витрат необхідна для оперативного діагностування кризових

явищ, якщо це не було зроблено раніше, або зроблено зі значними помилками.

Подруге, витрати на локалізацію кризових явищ - пошук нових партнерів або

споживачів чи ринків збуту, підписання договорів, налагодження виробництва,

подолання непорозумінь та інше.

Як правило, при неефективному

пасивному або внутрішньому активному антикризовому управлінні виникає потреба у

залученні сторонніх спеціалістів з антикризового управління. Слід зазначити, що

проведення внутрішнього активного антикризового управління характеризується

такими методами: самостійного антикризового управління або системи внутрішнього

антикризового контролю, що при значному погіршенні фінансово-економічного стану

підприємства не дають позитивних результатів за рахунок неможливості

об’єктивної оцінки власних дій.

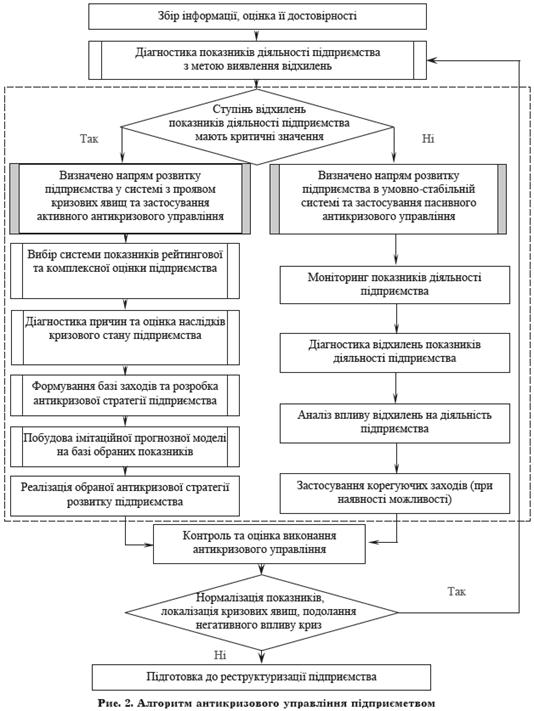

На основі застосування методичного

підходу щодо формування системи прогнозування антикризових заходів управління

на підприємстві пропонується використання алгоритму антикризового управління

(рис. 2) щодо здійснення вибору напряму антикризового управління на промислових

підприємствах (пасивний чи активний).

У випадку обрання активного методу

антикризового управління запропоновано використання імітаційної прогнозної

моделі, побудованої на базі обраних показників (рентабельності,ліквідності,

автономії, маневреності, забезпеченості власним капіталом, фінансової

залежності) що дозволить визначити індивідуальні фактори впливу кризових явищ

для кожного промислового підприємства.

Розробка та впровадження алгоритму

оцінки та управління підприємством у кризових ситуаціях дає можливість не

тільки діагностувати стан підприємства за основними напрямами діяльності та при

виявленні різних відхилень при первинному аналізі приймати вчасно необхідні

управлінські рішення на різних етапах життєвого циклу підприємства.

При побудові алгоритму необхідно

враховувати, що він має бути коректним, ефективним і легкореалізованим. При

цьому не відбувається уповільнення роботи різних систем промислового

підприємства, що є прийнятним з метою передбачення поліпшення фактичних

показників роботи підприємства або досягнення максимальної ефективності.

З метою трансформації даних на

форму, придатну для обробки або відображення результатів на початку алгоритму

формулюється постановка завдання - збір інформації та оцінка її достовірності

для одержання відповідних результатів щодо поточного стану діяльності

підприємства. Виконання даної операції, обробка даних будь-якого виду є основою

для проведення оцінки всієї діяльності підприємства з наступним ухваленням

рішення про необхідність розробки антикризових заходів або стабілізації

стійкого стану підприємства.

Висновки і пропозиції

Означено основні напрямки та

вірогідні сценарії результативності застосування системи прогнозування

антикризових заходів управління на підприємстві, шляхом доповнення та

конкретизації інструментів, підходів та зв’язків показників з урахуванням особливостей

прояву криз на етапах розробки та впровадження антикризових заходів,

використання алгоритму антикризового управління, що дозволило знизити рівень

ризику виникнення та прояву нових кризових явищ.

Список літератури

1. Костіна

Н.І., Алексеев А.А., Василик О.Д. Фінансове прогнозування: методи та моделі:

навч. посіб. / Н.І. Костіна, А.А. Алєксєєв, О.Д. Василик. К.: Знання, 1997. 183

с.

2. Костіна

Н.І., Алєксєєв А.А., Василик О.Д. Фінанси: система моделей і прогнозів / Н.І.

Костіна, А.А. Алєксєєв, О.Д. Василик. К.: Четверта хвиля, 1998. 304 с.

3. Логутова

Т.Г., Дресвянніков Д.О. Антикризовий механізм взаємодії промислових підприємств

з фінансовокредитною системою України: Монографія / Т.Г. Логутова, Д.О.

Дресвянніков. Маріуполь: ДВНЗ «ПДТУ», 2014. 235 с.

4. Ткаченко

А.М., Коваленко О.В., Єлець О.П. Концептуальні підходи до антикризового

управління в сучасних умовах господарювання: Монографія / А.М. Ткаченко, О.В.

Коваленко, О.П. Єлець. Запоріжжя: ЗДІА, 2010. 355 с.

5. Фінансові

джерела санації підприємств / О.О. Терещенко // Фінанси України. 1999. № 9. С.

52-66.

6. Терещенко

О.О. Антикризове фінансове управління на підприємстві: навч. посіб. /

О.О.Терещенко. К.: КНЕУ, 2004. 560 с.

7. Хаджинова

О.В. Сучасні тенденції банкрутства підприємств в Україні [Електронний ресурс] /

О.В. Хаджинова // Теоретичні і практичні аспекти економіки та інтелектуальної

власності. 2013. Вип. 1(2). Режим доступу:

http://www.zgia.zp.ua/gazeta/evzdia_4_066.pdf