|

№

|

Суб’єкт управління

|

Функції

|

|

1

|

Спостережна рада

|

Визначення та затвердження

депозитної політики

|

|

2

|

Правління

|

Затвердження умов залучення

коштів, характеристик депозитних продуктів та планових показників депозитної

політики банку

|

|

3

|

Комітет з управління активами й

пасивами

|

Визначення умов залучення коштів:

мінімальні суми вкладів, розміри процентних ставок за певним видом депозиту.

|

|

4

|

Тарифний комітет

|

Встановлення тарифів за

проведенням операцій пов’язаних з депозитними рахунками.

|

|

5

|

Ревізійна комісія

|

Контроль за дотриманням банком

законодавчих та нормативних актів, що регулюють діяльність банку по залученню

депозитних ресурсів.

|

На стратегічному рівні

управління перед загальними зборами акціонерів вирішують стоять наступні

завдання в діяльності банку у частині залученням ним ресурсів:

визначення основних

напрямів діяльності банку (обрання стратегії розвитку банку на ринку),

затвердження планів його діяльності та звітів про їх виконання (конкретизація

обраної стратегії в довгострокових планах і програмах);

затвердження

організаційної структури банку, а також внутрішніх положень, що регламентують

виконання банківських операцій (регламентація окремих повноважень органів банку

щодо здійснення ними операцій із залучення депозитних ресурсів та організації

цього процесу);

затвердження річних

результатів діяльності.

Спостережна рада банку

обирається загальними зборами учасників з числа учасників банку або їх представників.

Спостережна рада банку в частині управління залученням ресурсів банку здійснює

свої функції опосередковано, через створення рамкових умов для цього процесу і

в свою чергу:

призначає і звільняє

голову та членів правління (ради директорів) банку;

контролює діяльність

правління (ради директорів) банку;

визначає зовнішнього

аудитора;

встановлює порядок

проведення ревізій та контролю за фінансово-господарською діяльністю банку;

приймає рішення щодо

покриття збитків;

приймає рішення щодо

створення, реорганізації та ліквідації дочірніх підприємств, філій і

представництв банку, затвердження їх статутів і положень;

затверджує умови оплати

праці та матеріального стимулювання членів правління банку;

готує пропозиції щодо

питань, які виносяться на загальні збори учасників [38].

Виконавчим органом

акціонерного банку є правління банку, до повноважень якого входить вирішення

питань його поточної діяльності, а також питань, які не належать до виключної

компетенції зборів акціонерів (учасників) [30].

При залученні депозитних

ресурсів правління банку здійснює:

затвердження основних

характеристик банківських продуктів;

затвердження планових

показників депозитної діяльності;

визначає загальну і

цінову (процентну) політику банку в області залучення ресурсів;

затверджує граничні

процентні ставки на ресурси, що залучаються, на конкретний проміжок часу (як

правило − квартал), індивідуальні процентні ставки за конкретними

рахунками клієнтів [16].

Ревізійна комісія щодо

управління залученням ресурсів банку виконує свої функції також опосередковано.

Вона контролює дотримання банком законодавства України і нормативно-правових

актів Національного банку України, зокрема і щодо здійснення депозитних

операцій, розглядає звіти внутрішніх і зовнішніх аудиторів та готує відповідні

пропозиції загальним зборам учасників; вносить на загальні збори учасників або

спостережній раді банку пропозиції щодо будь-яких питань, віднесених до

компетенції ревізійної комісії, які стосуються фінансової безпеки і

стабільності банку та захисту інтересів клієнтів.

Тактичний рівень

управління залученням депозитних операцій банку включає окремі комітети,

департаменти та служби банку.

Так, комітет управління

активами та пасивами реалізуючи свої функції в управлінні залученням ресурсів,

виконує наступні дії:

визначає умови залучення

та розподілу банківських ресурсів;

за результатами аналізу

фінансового ринку встановлює процентні ставки;

погоджує умови нових

видів депозитів, зміни до умов діючих;

забезпечує банк

необхідним обсягом ресурсів, узгоджених за строками, часовими, вартісними та

об’ємними характеристиками шляхом проведення тарифної політики, яка відповідає

вимогам часу, є конкурентоспроможною на ринку та задовольняє інтереси клієнтів;

розробляє та запроваджує

новітні технології та банківські продукти, які дозволяють оперативно та якісно

надавати всі види послуг у всіх структурних підрозділах банку;

здійснює управління

пасивами та активами банку, враховуючи основні напрямки стратегії розвитку

банку, бюджетів, планів [16].

Проведення політики

банку з встановлення відповідної вартості послуг, які надає банк покладено на

тарифний комітет. До безпосередніх функцій тарифного комітету належать розробка

тарифної політики, встановлення і контроль тарифів на окремі банківські

продукти і послуги, аналізує співвідношення собівартості послуг та ринкової

конкурентоспроможності діючих тарифів, відповідає за політику банку з питань

операційних доходів.

Діяльність казначейства

банку в частині управління залученням ресурсів сконцентрована виключно на

встановленні таких внутрішніх нормативів, лімітів, та межі, які забезпечують

досягнення запланованих обсягів залучення ресурсів за підтримки нормальної

ліквідності банку та мінімізації ризиків і витрат банку за допомогою розміщення

ресурсів у разі виникнення надлишку ліквідності, перерозподілу

внутрішньосистемних ресурсів на основі трансфертного ціноутворення [68].

На оперативному рівні

управління залученням ресурсів з депозитних джерел здійснюють:

департамент маркетингу -

відповідає за залучення нової клієнтури до банку, розробляє і сприяє

впровадженню нових операцій та банківських послуг, вивчає кон’юнктуру ринку,

надає організаційну і консультаційну допомогу клієнтам;

департамент депозитних

операцій здійснює роботу по залученню коштів в банк, здійснює облік та аналіз

як залучених коштів (за ступенем їх терміновості і по окремих вкладниках), так

і власного капіталу; укладає угоди на відкриття депозитних рахунків клієнтів,

надає необхідну інформацію для планування ресурсів банку;

департамент

розрахунково-касового обслуговування веде переговори та укладає угоди про

відкриття і ведення депозитних рахунків клієнтів банку, проводить розрахункові,

інкасові операції, а також операції з готівкою, зокрема внесення готівкових

коштів населення на вклади (депозити), виплата вкладів та відсотків за ними

[6];

управління

бухгалтерського обліку і звітності - централізоване встановлення та підтримка

єдиних правил бухгалтерського обліку для операцій із залучення ресурсів,

відображення їх в документах первинного обліку, регістрах синтетичного та

аналітичного обліку, своєчасна підготовка, перевірка і надання внутрішньої та

зовнішньої фінансової, статистичної, податкової, управлінської звітності;

служба внутрішнього

контролю і аудиту здійснює контрольні функції за процесом виконання депозитної

політики банку, а також безпосередньо самими операціями, пов’язаними з

залученням ресурсів;

IT-служба забезпечує

функціонування автоматизованої системи управління банку, підтримує

інформаційний супровід операцій, пов’язаних з залученням ресурсів банку;

департамент аналізу і

статистики нагромаджує та аналізує статистичну інформацію про діяльність банку

на ринку депозитних ресурсів та його клієнтів, готує проекти планів та звітів

про діяльність банку, надає інформаційно-довідкові послуги клієнтам, проводить

різноманітні дослідження.

Підґрунтям для

здійснення управління залученням ресурсів з депозитних джерел відділами і

підрозділами банку на різних рівнях управління виступає інформаційне

забезпечення, що складає сукупність даних та технологій їх отримання і обробки.

Загалом інформаційне

забезпечення діяльності банку - це система зовнішньої і внутрішньої інформації,

зведеної та обробленої з метою ефективної підтримки управлінських рішень.

Інформаційне

забезпечення для процесу управління депозитними ресурсами банку полягає у створенні

інформаційних підстав для прийняття самим банком і його клієнтами оптимальних

рішень, спрямованих на формування депозитної бази банку й реалізацію мотивів

клієнтів і має перед собою наступні завдання:

вивчення впливу

макроекономічних і соціальних умов на ресурсну складову діяльності банку,

з’ясування закономірностей і тенденцій економічних явищ у їх взаємодії з

формуванням ресурсного потенціалу конкретного банку;

характеристика банку на

ринку депозитних ресурсів, його конкурентного середовища, аналіз практики інших

банків;

пошук зовнішніх резервів

та розробка комплексу заходів щодо виявлення і залучення додаткових ресурсів

(ринки, цільові групи потенційних клієнтів, продукти) з метою збільшення

ресурсного потенціалу банку;

обґрунтування поточних і

перспективних планів (визначення нових цільових груп та ринків) [12].

Інформаційне

забезпечення процесу управління залученням ресурсів з депозитних джерел

комерційного банку реалізуються в таких аспектах:

створення баз даних про

компоненти макроекономічного середовища формування депозитної ресурсів

комерційного банку:

) законодавчо-правові

можливості й обмеження;

) загальні економічні

умови;

) соціально-демографічна

ситуація.

створення баз даних про

складові мікросередовища банку (відомості про конкурентів, постачальників

ресурсів, посередників, контакті аудиторії, кількісні та якісні параметри

діяльності самого банку);

отримання оперативної

інформації про вимоги до банківських депозитних послуг, сервісного

обслуговування з боку нинішніх і потенційних клієнтів для ефективного

функціонування системи забезпечення їхньої якості;

визначення найбільш

ефективних каналів і методів поширення продуктової, іміджевої реклами банку та

інших засобів просування та залучення клієнтів;

надання можливості

нинішнім і потенційним клієнтам отримувати необхідну інформацію для вибору

банку, який буде здійснювати їх депозитне обслуговування, й активно впливати на

його якість;

створення та адаптація

методів аналізу маркетингової інформації для прийняття банком і його клієнтами

найкращих рішень [12].

На підставі реалізації

інформаційного забезпечення банк: визначає параметри (стандарти) своїх

депозитних послуг, сервісного обслуговування; формулює завдання депозитної

політики шляхом розробки відповідного меморандуму.

Таким чином, реалізуються

виробничо-сервісні можливості щодо депозитного обслуговування клієнтів і

залучення необхідного оптимального обсягу депозитних ресурсів. Серед складових

таких можливостей банку можна зазначити наступні:

визначення необхідних

обсягів залучення депозитних ресурсів та їхньої структури залежно від різних

ознак класифікації;

розробка асортименту

депозитних послуг і продуктів;

визначення якісних

параметрів депозитних послуг, тобто з’ясування того, які мотиви клієнтів вони

задовольняють, можливості пакетування їх із іншими послугами з метою

забезпечення комплексності обслуговування;

визначення основних

параметрів депозитних послуг, а саме:

) розміру мінімальної

суми для відкриття рахунку (залишку на рахунку);

) терміну функціонування

рахунку, умов його дострокового закриття;

) розміру процентної

ставки й порядку нарахування процентів;

) можливостей щодо

нарахування пільгових процентів для основних клієнтів тощо.

) розробка програми

сервісної підтримки депозитних послуг банку на всіх етапах їхньої реалізації

[27].

Для успішного управління

депозитними ресурсами комерційні банки повинні приділяти більшу увагу їх

інформаційному забезпеченню. Інформацію на основі якої приймаються управлінські

рішення, щодо залучення депозитних ресурсів поділяють на зовнішню та внутрішню.

В межах зовнішнього

інформаційного забезпечення макроекономічне забезпечення передусім складають

дані офіційної статистики Світового Банку, Міжнародного валютного фонду,

Державного комітету статистики України, Національно банку Україні щодо загальносвітових

напрямків розвитку ринків банківських послуг, обсягів та динаміки сукупного

доходу та заощаджень, витрат населення, індексу споживчих цін, платоспроможного

попиту населення, економічних очікувань підприємств, та масиву інших

макроекономічних індикаторів, що в цілому дозволяють виявити окремі тенденції в

розвитку ринків банківських ресурсів.

Системні дані,

агреговані НБУ, стосуються основних індикаторів грошового ринку та ринку

капіталів і дозволяють банку проаналізувати та співставити з даними по

банківській системі свою позицію на ринку депозитних ресурсів.

Для успішного

функціонування банку і забезпеченням його достатнім обсягами депозитних

ресурсів необхідне визначення (в т.ч. і за допомогою інструменту SWOT-аналізу)

і вдале використання банком конкурентних переваг. Відтак досить важливою є

інформація про конкурентів - інших банків, особливо в частині опису лінійок

депозитних продуктів, діючих програм лояльності, рівня пропонованих процентних

ставок за депозитами, для розробки власних високонкурентних і якісних

депозитних продуктів і послуг.

До зовнішнього

нормативного інформаційного забезпечення процесу управління залученням ресурсів

банку з депозитних джерел передусім варто віднести національне банківське

законодавство. При відкритті і веденні поточних та строкових депозитних

рахунків фізичних осіб і юридичних осіб в національній та іноземній валютах,

при розробці та проведенні своєї депозитної політики банки України керуються

Законом України «Про банки і банківську діяльність» та Положенням про порядок

здійснення банками України вкладних (депозитних) операцій з юридичними і

фізичними особами [38, 39].

Система внутрішньої

інформації банку, що базується на внутрішніх нормативних джерелах і, яка

виникає за результатами діяльності самого банку, спрямована на отримання

оперативних даних та повне віддзеркалення поточної фінансової діяльності у

частині управлінням залученням ресурсів банку. Вона характеризує внутрішнє

становище банку. Безумовно, для її надійного функціонування необхідна

автоматизована система збору інформації і впровадження в банку новітніх

інформаційних технологій.

Серед внутрішніх джерел

найвагомішою є статистична та фінансова інформація (сьогодні доступна і

зовнішнім користувачам). Інформаційно - статистична система - це адаптивна система

зі зворотним зв’язком, що виконує інформаційні функції та має розвинуті зв’язки

із зовнішнім середовищем. В інформаційному забезпеченні управління банком

обліково-статистична інформація є не лише одним з основних інструментів

ухвалення рішень, а й інтегратором та необхідною умовою оптимального

використання всіх доступних банку ресурсів [12].

Нормативне забезпечення

депозитної діяльності банків України, базується на таких нормативних

документах:

Закон України «Про банки

та банківську діяльність»;

Положення про порядок

здійснення банками України вкладних (депозитних) операцій з юридичними і

фізичними особами, затвердженого постановою Правління НБУ від 03.12.2003 №516;

Інструкція про порядок

відкриття, використання і закриття рахунків у національній та іноземних

валютах, затвердженої постановою Правління НБУ від 12.11.2003 №492;

Інструкції з

бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування

і використання резервів під кредитні ризики в банках України затверджена

постановою №481 від 27.12.2007.

З перелічених вище

нормативних документів бiльш повне регулювання депозитної дiяльностi здійснює

Постанова Правління НБУ №516. В ній зазначається основні визначення щодо

депозитної діяльності, умови договiрного регулювання депозитних операцій, умови

залучення депозитів та сплати по них процентів, порядок випуску, оформлення,

розміщення, погашення, обліку депозитних сертифікатів.

Стосовно інформаційної

бази, то використовуються наступні види документів:

баланс банку: Примітка

12. Кошти клієнтів; Примітка 13. Боргові цінні папери, емітовані банком;

Примітка 14. Нараховані витрати до сплати; Примітка 15. Інші зобов'язання;

оборотно-сальдовий

баланс банку - Форма №10;

звіт про фінансові

результати;

звіт про структуру

активів і пасивів за строками (декадна) - Форма №631;

звіт про двадцять

найбільших кредиторів банку (місячна) - Форма №627;

інформація про вклади

фізичних осіб у банках (квартальна);

звіт про суми і

процентні ставки за депозитами (щоденна) - Форма №350Д;

звіт про зобов'язання за

коштами, залученими на рахунки суб'єктів господарювання та фізичних осіб

(класифікація за організаційно-правовими формами) (місячна) - Форма №354;

звіт про зобов'язання за

залученими коштами (класифікація за секторами економіки) (місячна) - Форма

№360;

звіт про зобов'язання за

коштами, залученими па рахунки суб'єктів господарювання та фізичних осіб

(класифікація за видами економічної діяльності) (місячна) - Форма №361;

звіт про зобов'язання за

коштами, залученими на рахунки суб'єктів господарювання та фізичних осіб

(класифікація за формами власності) (місячна) - Форма №362;

звіт про цінні папери,

емітовані банком, та залишки коштів за іншою заборгованістю (класифікація за

секторами економіки) (місячна) - Форма №363;

довідка про залучені

кошти та їх залишки на кореспондентському рахунку (місячна) - Форма №381;

звіт про кількість

клієнтів банку, що підлягають ідентифікації (квартальна) - Форма №201;

довідка про залучені

кошти та стан перерахування коштів обов'язкових резервів на окремий рахунок НБУ

(місячна) - Форма №381А;

звіт про кількість

клієнтів банків та кількість відкритих клієнтами рахунків (два рази на рік) -

Форма №410;

звіт про залишки коштів,

що розміщені в інших банків та залучені від інших банків (декадна) - Форма

№618;

дані аналітичного обліку

[2].

Отже, організаційне та

інформаційне забезпечення відіграє важливу роль у формування депозитної бази

банку. Організація залучення здійснюється на трьох рівнях управління. На

стратегічному відповідні органи управління розробляють та затверджують

депозитну політику, визначають умови залучення коштів та ведуть контроль щодо

дотримання законодавчих актів. На тактичному здійснюються нецінові заходи для

залучення клієнтів та контроль. На оперативному службовці банку здійснюють

операції по залученню коштів. Щодо інформаційного забезпечення, то воно

відіграє надзвичайно важливу роль, оскільки на умовах зовнішньої інформації

формується депозитна політика та внутрішня інформація, яка надається клієнтам.

2. Формування депозитної

політики в ПАТ «Укргазбанк»

.1 Загальна

характеристика діяльності ПАТ «Укргазбанк»

Публічне акціонерне

товариство «Укргазбанк» є правонаступником ЗАТ «Інтергазбанк» та АТ

«Хаджибейбанк» та зареєстрований Національним банком України 21 липня 1993

року. Сьогодні ПАТ «Укргазбанк» - це публічне акціонерне товариство, 92,99%

капіталу якого належить Міністерству фінансів України, отже найбільшим

бенефіціарним власником є держава (додаток А).

Головним акціонером

держава стала в 2009 році, зважаючи на фінансову ситуацію, що склалася в

країні, акціонери ПАТ «Укргазбанк» прийняли рішення про необхідність

капіталізації фінустанови та звернулись до Уряду щодо участі держави у

статутному капіталі банку шляхом його рекапіталізації. У липні Кабінет

Міністрів України ухвалив рішення збільшити статутний капітал Укргазбанку на

суму 3,1 млрд грн. Таким чином, на кінець 2009 року статутний капітал банку

становив 3,8 млрд грн, а 81,58% його акцій належало державі в особі

Міністерства фінансів України.

Жоден інший акціонер не

має у власності більше 3% статутного капіталу. Така структура власності банку

зумовлює необхідність реалізації прав держави, як основного власника банку, у

межах, визначених законодавством України, з метою задоволення державних та

суспільних потреб. Забезпечення контролю реалізації державних інтересів

здійснюється, зокрема, через представників Міністерства фінансів України у

складі Наглядової ради та Ревізійної комісії ПАТ «Укргазбанк». Станом на

01.01.2013 члени Наглядової ради та члени виконавчого органу ПАТ «Укргазбанк»

(Правління) не володіли акціями банку.

За класифікацією НБУ,

станом на 01.01.2013 року, банк посідає п’ятнадцяте місце в першій групі банків

за розміром активів по банківській системі (20,99 млрд. грн.) (табл. 2.1).

Станом на 01.01.2013

мережа ПАТ «Укргазбанк» складалася з 278 зареєстрованих відділень (з них 233

діючих), 573 банкоматів, 14 кіосків самообслуговування, 368 банківських та 745

торговельних POS-терміналів у 25 регіонах України. [32].

Таблиця 2.1 - Позиції

ПАТ «Укргазбанк» на банківському ринку України станом на 01.01.2013 р.

|

№

|

Показник

|

Частка на ринку, %

|

Позиція на банківському ринку

України

|

|

1

|

Активи

|

1,9

|

15

|

|

2

|

Кредити та заборгованість

клієнтів, у т.ч.:

|

1,2

|

20

|

|

3

|

Юридичних осіб

|

1,2

|

21

|

|

4

|

Фізичних осіб

|

1,3

|

18

|

|

5

|

Кошти клієнтів, у т.ч.:

|

1,2

|

19

|

|

6

|

Юридичних осіб

|

0,8

|

31

|

|

7

|

Фізичних осіб

|

1,4

|

17

|

|

8

|

Портфель цінних паперів

|

5,7

|

4

|

Місія ПАТ «Укргазбанк»

полягає у кредитуванні вітчизняних підприємств та населення, наданні їм повного

спектру високоякісних банківських послуг для забезпечення відновлення економіки

України, стабільного зростання валового внутрішнього продукту.

Виходячи з своїх

стратегічних цілей на 2013 рік, банк спрямовуватиме свої зусилля на формування

довготривалих партнерських відносин із клієнтами, сприяння їх фінансовому

добробуту та удосконалення банківського сервісу для населення. Взаємозв’язок

місії ПАТ «Укргазбанк» та його основних стратегічних пріоритетів наведено у

додатку В.

Одним із пріоритетних

напрямків в розвитку банку є робота з малим та середнім бізнесом, а також

робота з фізичними особами. Серед клієнтів банку є найпотужніші

мультинаціональні компанії та великі державні організації, а також підприємства

малого і середнього бізнесу та новостворені компанії.

У складі Наглядової ради

створені Аудиторський комітет та комітет з питань корпоративного управління та

призначень, їх очолюють незалежні члени Наглядової ради.

Стратегія

ризик-менеджменту банку базується на дотриманні принципу беззбитковості

діяльності та спрямована на забезпечення оптимального співвідношення між

прибутковістю окремих бізнес-напрямів та рівнем ризиків, що приймає на себе

банк, здійснюючи певні операції. Схема організації структури управління ПАТ

«Укргазбанк» наведена у додатку Б. Організаційна структура ПАТ «Укргазбанк»

визначається рішеннями Правління банку. Філії створюються або реорганізовуються

на основі рішень Наглядової Ради ПАТ «Укргазбанк». Організаційна структура

банку є дивізіональною, сформованою на основі клієнтоорієнтованого підходу

(напрями бізнесу виділено виходячи з обслуговування певної групи клієнтів).

Основні форми фінансової

звітності банку, на основі яких було проведено розрахунки, наведено у додатку

Г.

Проаналізувавши пасиви

ПАТ «Укргазбанк» станом на 01.01.2013 р. порівняно з 01.01.2011 р. (табл. Ж.1)

можна зробити висновок, що обсяг їх залишків зріс на 7160 млн. грн. або на

51,75% як за рахунок зростання залишків зобов’язань банку на 45,05%, так і за

рахунок зростання обсягу залишків власного капіталу на початок 2013 року більше

ніж на 50%.

Станом на 01.01.2013 р.

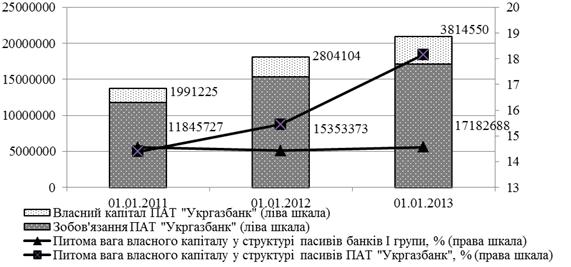

частка власного капіталу ПАТ «Укргазбанк» у структурі пасиву банку склала 18,17%,

перевищуючи середньогруповий показник (14,57%). Це є ознакою більшої

капіталізації та позитивно впливає на надійність банку.

Зростання питомої ваги

власного капіталу у структурі пасивів банків І групи станом на 01.01.2013 р. на

0,14% зумовлене підвищенням регуляторних вимог до капіталу банків зі сторони

НБУ з метою підвищення стабільності банківської системи в цілому та захисту

інтересів вкладників і кредиторів банку (рис. 2.1).

Рисунок 2.1 - Динаміка

пасивів та питома вага власного капіталу ПАТ «Укргазбанк» порівняно з

середньогруповим показником за період 01.01.2011-01.01.2013 рр.

У структурі балансового

капіталу найбільшу частку займає статутний капітал (табл. Ж.2). У кризовий

період ПАТ «Укргазбанк» знаходився на межі банкрутства, тому державою було

прийняте рішення про його рекапіталізацію. Зростання суми статутного капіталу у

2010 році відбувалося за рахунок державної рекапіталізації на суму 1,90 млрд.

грн.; у 2011 році - за рахунок державної рекапіталізації на суму 4,30 млрд.

грн. [45]. Станом на 01.01.2013 р. найбільшим акціонером ПАТ «Укргазбанк» є

держава, яка володіє 92,99% акцій банку.

Динаміку залишків

активів, власного капіталу, кредитного портфелю та портфелю цінних паперів ПАТ

«Укргазбанк» зображено на рисунку 2.2.

З рисунку 2.2 бачимо, що

зростання обсягу власного капіталу відбувалося швидшими темпами (на 91,57%),

ніж зростання обсягу активів (51,75%), кредитного портфелю (54,35%) та портфелю

цінних паперів (44,02%).

Рисунок 2.2 - Динаміка

активів, кредитного портфелю, портфеля цінних паперів та власного капіталу ПАТ

«Укргазбанк» за період 01.01.2011 - 01.01.2013 рр., тис. грн.

Отже, зростання обсягу

залишків власного капіталу відбувалося як в абсолютних показниках, так і у

відносних величинах, тому можна стверджувати про покращення структури

банківського балансу стосовно захищеності власними коштами банку.

Залучення

короткострокових та середньострокових коштів клієнтів, перш за все, фізичних

осіб, а також довгострокових коштів інших банків, зокрема НБУ - це політика

формування ресурсів ПАТ «Укргазбанк».

Зростання зобов’язань

ПАТ «Украгазбанк» відбувалося повільнішими темпами, ніж зростання обсягу

залишків власного капіталу, активів та кредитного портфелю (рис. 2.3).

При дослідженні

зобов’язань ПАТ «Укргазбанк» було виявлено, що станом на 01.01.2013 р.

порівняно з 01.01.2011 р. обсяг їх залишків зріс на 5336 млн. грн. (табл. Ж.3)

або на 45,00%. Це говорить про активну позицію банку щодо залучення і

запозичення ресурсів.

Рисунок 2.3 - Динаміка

активів, кредитного портфелю, портфеля цінних паперів та зобов’язань ПАТ

«Укргазбанк» за період 01.01.2011 - 01.01.2013 рр., тис. грн.

Збільшення загального

обсягу залишків зобов’язань банку відбулося за рахунок зростання залишків

коштів інших банків, коштів клієнтів та обсягів залишків отриманих

міжбанківських кредитів, в результаті чого їх питома вага у структурі

зобов’язань ПАТ «Укргазбанк» на початок 2013 року складає 49,29% (табл. Ж.4).

Головною метою

депозитної політики ПАТ «Укргазбанк» є залучення оптимального обсягу грошових

ресурсів, необхідного і достатнього для роботи банку на фінансових ринках, за

умови забезпечення мінімального рівня витрат.

Протягом періоду аналізу

у структурі коштів клієнтів найбільшу питому вагу складали кошти фізичних осіб

- 74,90% станом на початок 2013 року, серед яких переважали строкові ресурси

(73,70%). Спостерігається тенденція до зростання частки коштів на поточних

рахунках.

Залучення грошових

коштів шляхом запозичення на міжбанківському ринку здійснює значний вплив на

ресурсну базу ПАТ «Укргазбанк» (табл. Ж.4). На 01.01.2013 року частка коштів

інших банків у структурі зобов’язань банку склала 49,29% і порівняно з початком

2011 року зросла на 3,71%. Отримані міжбанківські кредити є основним джерелом

довгострокових ресурсів для ПАТ «Укргазбанк», а зважаючи на те, що

середньозважена процентна ставка за ними є нижчою, ніж за депозитними

ресурсами, залученими від клієнтів, у гривні - на 4,58%, у доларах США - на

6,24%, у євро - на 5,87%, в інших валютах на 0,22%, можна стверджувати, що

зростання обсягу залишків коштів інших банків при збереженні структури на

користь переважання довгострокових ресурсів є позитивною динамікою.

Залучення ресурсів на

умовах субординованого боргу є недоцільним, оскільки у разі додаткової потреби

у фінансуванні може проводитись додаткова ре капіталізація, тому частка

субординованого боргу у структурі зобов’язань банку складає менше одного

відсотка.

Здійснивши аналіз

складових зобов’язань ПАТ «Укргазбанк» за строками залучення ресурсів та їх

відповідності строкам розміщення в активи, можна зробити висновок, що кошти

клієнтів залучаються переважно на строк до 1 місяця (54,35%), заборгованість

перед іншими банками є переважно довгостроковою - кошти інших банків,

запозичені на строк більше 5 років, складають 70,83% заборгованості перед

іншими депозитними корпораціями. З точки зору стабільності це позитивно впливає

на структуру ресурсної бази банку

Таким чином, залучення

ресурсів банку відбувається переважно за рахунок коштів фізичних осіб та

отриманих міжбанківських кредитів. Така структура залучених і запозичених

коштів позитивно впливає на ліквідність пасиву балансу ПАТ «Укргазбанк» - кошти

стабільно перебувають в обігу і не можуть бути вилучені у короткостроковій

перспективі.

За період аналізу ПАТ

«Укргазбанк» вдалося наростити обсяг активів на 51,75% (табл. К.1), головним

чином, за рахунок зростання статті «Грошові кошти та їх еквіваленти» (рис.

2.5), питома вага якої у структурі активів досягла 12,31%. Значне зростання

обсягів залишків спостерігалися за статтями «Торгові цінні папери» (у 22 рази),

«Кредити та заборгованість клієнтів» (54,35%), «Цінні папери в торговому

портфелі банку на продаж» (44,02%).

Рисунок 2.5 - Динаміка

та структура окремих складових активів і питомої ваги кредитного портфеля в

загальному обсязі активів ПАТ «Укргазбанк» за період 01.01.2011 - 01.01.2013 рр.

У результаті аналізу

кредитного портфеля ПАТ «Укргазбанк» виявили, що, незважаючи на загальне

зростання обсягу залишків (на 3054 млн. грн), його частка у структурі активів

банку залишається нижчою за середньогруповий показник на 20,71 п.п. (див. рис.

2.5), проте, темп зростання обсягу залишків кредитного портфеля за період аналізу

перевищує темп зростання обсягу залишків активів (на 2,61 п.п.), в результаті

чого його питома вага становить до 41,32% станом на початок 2013 року (табл.

Л.1).

У структурі кредитного

портфеля переважать кредити, надані юридичним особам, їх питома вага становить

57,61%, а обсяг залишків за 2012 рік зріс на 81,51% (табл. Л.2). Кредитна

політика банку орієнтована на корпоративний сегмент у сфері розміщення

ресурсів, зокрема на виробничу сферу, сільське господарство, будівництво, тому

частка кредитів, наданих підприємствам цих галузей, за період аналізу зросла

(рис. 2.6).

Рисунок 2.6 - Динаміка

структури наданих кредитів ПАТ «Укргазбанк» у розрізі позичальників та видів

економічної діяльності за період 01.01.2011 - 01.01.2013 рр., %

Важливим елементом

кредитного портфеля ПАТ «Укргазбанк» є кредити, надані фізичним особам. У

структурі кредитного портфеля банку станом на 01.01.2013 р. вони складають

26,24%. У структурі кредитів фізичним особам переважають кредити, видані на

придбання житла, що пояснюється привабливістю умов цих кредитів (табл. М.2).

Якість

кредитного портфеля ПАТ «Укргазбанк» за період аналізу значно погіршилася.

Питома вага прострочених та знецінених кредитів зросла до 84,05% (табл. Н.3).

Це є критичним значенням для банку і потребує врегулювання та вдосконалення

підходу до оцінки кредитоспроможності позичальників.

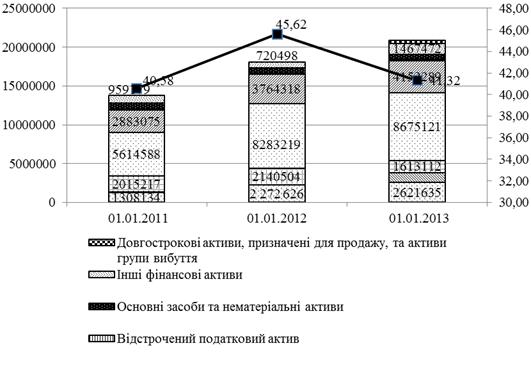

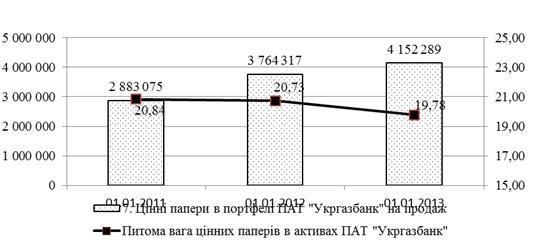

Аналіз портфеля

цінних паперів банку показав, що загальний обсяг їх залишків за період аналізу

зріс на 1269 млн. грн. і на 01.01.2013 р. становив 4152289 тис. грн. за рахунок

зростання обсягу залишків цінних паперів у портфелі банку на продаж, внаслідок

чого їх питома вага у структурі інвестиційного портфеля ПАТ «Укргазбанк» склала

майже 100% (рис. 2.8).

На звітні дати банк не

тримав цінних паперів у портфелі до погашення, а інвестиції в асоційовані та

дочірні компанії не здійснювалися.

Рисунок 2.8 - Динаміка

інвестиційного портфеля ПАТ «Укргазбанк» та його частки в активах банку за

період 01.01.2011 -

01.01.2013 рр.

Інвестиційний портфель

банку є недиверсифікованим, проте, зважаючи на низький рівень ризику

інструментів, що входять до його складу, можна зробити висновок про обережний

підхід банку до здійснення інвестиційної стратегії та небажання наражатися на

додаткові ризики.

Таким чином, можна

стверджувати, що структура активів банку є диверсифікованою, проте зростання

частки високоліквідних активів та короткострокових коштів, розміщених в інших

банках, може призвести до погіршення рентабельності банку.

Важливим показником

ефективності та стабільності діяльності банку є прибуток, тому аналіз

фінансових результатів діяльності (додаток Н) є однією зі складових загального

фінансового аналізу ПАТ «Укргазбанк».

Як свідчать дані, за

2010-2012 роки відбулося зростання загальної суми отриманих доходів на 281 млн.

грн. та скорочення витрат на 1235 млн. грн., тому можна констатувати, що зміни

їх обсягів відбувалися нерівномірно у порівнянні зі змінами обсягів залишків

активів та зобов’язань (рис. 2.9).

Рисунок 2.9 - Динаміка

доходів, витрат, активів, зобов’язань ПАТ «Укргазбанк» за 2010 - 2012 рр., тис. грн.

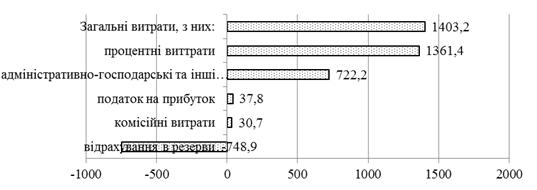

У 2012 році відбулося

скорочення витрат ПАТ «Укргазбанк» у 4 рази (на 4259,0 млн. грн.) порівняно з

2011 роком. Станом на 01.01.2013 вони становили 1403,2 млн. грн., у тому числі:

процентні витрати - 1361,4 млн. грн. (97,0%), комісійні - 30,7 млн. грн.

(2,2%), адміністративно-господарські та інші витрати - 722,2 млн. грн. (51,5%),

податок на прибуток - 37,8 млн. грн. (2,7%) (рис. 2.10).

Рисунок 2.10 - Структура

витрат ПАТ «Укргазбанк» у 2012 рр., млн. грн.

Відрахування у резерви

зменшло обсяг загальних витрат банку на 748,9 млн. грн. (-53,4%). У 2012 році

процентні витрати збільшилися порівняно з 2011 роком на 321,7 млн. грн.

(30,94%) та становили 1361,4 млн. грн. на кінець 2012 року. Таке збільшення

пояснюється інтенсифікацією діяльності банку за казначейськими операціями та

корпоративним банкінгом.

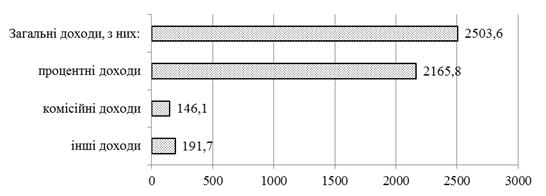

Загальні доходи банку в

2012 році склали 2503,6 млн. грн., у тому числі процентні доходи - 2165,8 млн.

грн. (86,5%), комісійні - 146,1 млн. грн. (5,8%), інші доходи - 191,7 млн. грн.

(7,7%) (рис. 2.11).

Найбільшу питому вагу в

структурі доходів банку традиційно мають процентні доходи, обсяг яких за 2012

рік збільшився на 299,3 млн. грн. та станом на 01.01.2013 р. досяг 2165,8 млн.

грн. Найбільше зростання обсягу процентних доходів у 2012 році відбулось за

рахунок операцій із цінними паперами (на 240,7 млн. грн.) та від кредитних та

депозитних операцій з іншими банками (на 188,3 млн. грн.). Процентні доходи від

кредитування клієнтів становили 1266,9 млн. грн., у тому числі 1033,2 млн. грн.

процентних доходів отримано від кредитування юридичних осіб та 233,7 млн. грн.

- від кредитування роздрібних клієнтів.

Рисунок 2.11 - Структура

доходів ПАТ «Укргазбанк» у 2012 рр., млн. грн.

Розгляд показників

фінансової стійкості, ділової активності та ліквідності банку дасть можливість

дослідити його фінансовий стан. Порядок оцінки фінансового стану банку

базується на аналізі його балансу та звіту про прибутки та збитки.

Аналіз коефіцієнтів

фінансової стійкості свідчить про активність банку на ринку фінансових послуг.

Дані показники характеризують банк з позиції забезпеченості власними ресурсами,

ефективності їх використання та ризиковості банківської установи (табл. 2.2).

Таблиця 2.2 - Динаміка

показників фінансової стійкості ПАТ «Укргазбанк» за період 01.01.2011 - 01.01.2013 рр., одн.

|

Показник

|

01.01.2011

|

01.01.2012

|

01.01.2013

|

Зміна за період аналізу

|

|

1. Коефіцієнт надійності

|

0,17

|

0,18

|

0,22

|

0,05

|

|

2. Коефіцієнт фінансового важеля

|

5,95

|

5,48

|

4,50

|

-1,44

|

|

3. Коефіцієнт участі власного

капіталу у формуванні активів

|

0,14

|

0,15

|

0,18

|

0,04

|

|

4. Коефіцієнт захищеності власного

капіталу

|

0,00

|

0,08

|

0,11

|

0,11

|

|

5. Коефіцієнт захищеності дохідних

активів

|

-0,022

|

-0,017

|

0,014

|

0,037

|

|

6. Коефіцієнт мультиплікатора

статутного капіталу

|

2,43

|

1,82

|

2,10

|

-0,33

|

Зростання коефіцієнту

надійності (на 0,05 одн.) за період аналізу характеризує зниження залежності

банку від кон’юнктури на ринку фінансових ресурсів завдяки зростанню обсягу

фінансування активів за рахунок власних джерел та є свідченням більш

інтенсивного виконання власним капіталом оперативної функції. Коефіцієнт

фінансового важеля протягом аналізованого періоду дещо знижувався (на 1,44

од.). Це свідчить про те, що банк знизив активність залучення вільних коштів на

грошовому ринку. Коефіцієнт участі власного капіталу у формуванні активів зріс

за аналізований період з 0,14% до 0,18% за оптимального значення не менше 10% і

підтверджує вище встановлену тенденцію його високої ролі. Дана тенденція

показує, що роль власного капіталу банку у формуванні активів банку значна і

подальшому зростає, що позитивно впливає на функціонування банківської установи.

Про зростання захищеності власного капіталу вкладенням у капіталізовані активи

- основні засоби і нематеріальні активи свідчить висхідна динаміка зміни

коефіцієнта захищеності власного капіталу (на 0,11 одн.).

Коефіцієнт захищеності

дохідних активів власним капіталом банку у 2012 році набув додатного значення

порівняно з попередніми роками, що є позитивною динамікою. Це свідчить про те,

що розмір власного капіталу за мінусом недохідних активів покриває дохідні

активи.

Мультиплікатор

статутного капіталу знизився на 0,33 одн. Це відбулося, перш за все, за рахунок

проведення додаткової рекапіталізації банку державою, внаслідок чого обсяг

статутного капіталу зростав швидше за обсяги активів.

Динаміку даних

показників ефективності діяльності ПАТ «Укргазбанк» наведено у таблиці 2.3.

Таблиця 2.3 - Динаміка

показників ефективності діяльності ПАТ «Укргазбанк» за 2010 - 2012 рр., одн.

|

Показник

|

2010

|

2011

|

2012

|

Зміна за період аналізу

|

|

1. Коефіцієнт загального рівня

рентабельності

|

0,004

|

0,000

|

0,323

|

0,319

|

|

2. Коефіцієнт співвідношення

загальних доходів та витрат банку

|

1,001

|

0,365

|

1,784

|

0,783

|

|

3. Прибутковість статутного

капіталу

|

0,002

|

0,000

|

0,081

|

0,079

|

|

4. Прибутковість балансового

капіталу

|

0,010

|

0,000

|

0,245

|

0,235

|

|

5. Прибутковість активів

|

0,001

|

0,000

|

0,041

|

0,041

|

|

6. Доходність активів

|

0,186

|

0,130

|

0,128

|

-0,058

|

|

7. Чиста процентна маржа

|

1,079

|

0,345

|

4,109

|

3,029

|

|

8. Чистий спред

|

0,026

|

0,071

|

0,015

|

-0,011

|

|

9. Рентабельність доходів

|

0,003

|

0,000

|

0,455

|

0,452

|

|

10. Доходність коштів в інших

банках

|

0,245

|

0,484

|

0,338

|

0,093

|

Нульові значення

коефіцієнта загального рівня рентабельності, прибутковості статутного капіталу,

балансового капіталу, активів, рентабельності доходів у 2011 році пояснюються

отриманим у даному періоді негативним фінансовим результатом діяльності банку.

Це є ознакою неефективного управління банком, головним чином, за рахунок

погіршення якості активів та необхідності формування резервів на покриття

можливих втрат, частка яких у структурі витрат банку склала 65,22%. Проте, у

2012 році ситуація значно покращилася, банк отримав прибуток в сумі 809479 тис.

грн.

Співвідношення прибутку

та власного капіталу (прибутковість балансового капіталу) є показником

стабільності. Аналіз цього коефіцієнта дає змогу прогнозувати, наскільки

стійкий рівень прибутковості банку. Оптимальне значення цього показника в

літературі вважається не менше 15%. У 2012 році даний показник становив 0,2446,

отже, в даний період банк можна вважати стабільним в отриманні прибутку.

Чиста процентна маржа

дає змогу оцінити здатність банку утворювати чистий процентний дохід,

використовуючи загальні активи. Аналізуючи чисту процентну маржу, слід брати до

уваги її призначення: маржа слугує для покриття витрат банку і ризиків.

Оптимальним значенням показника є 4,5%. Зменшення процентної маржі сигналізує про

загрозу банкрутства. Чиста процентна маржа ПАТ «Укргазбанк» за 2012 рік

становить 4,1%, наближаючись до рекомендованого значення.

Отже, провівши аналіз

фінансового стану ПАТ «Укргазбанк», можна стверджувати, що основні показники

діяльності банку мають задовільні значення, що забезпечує стабільне

функціонування банку на ринку вітчизняних банківських послуг.

2.2 Аналіз депозитних

ресурсів ПАТ «Укргазбанк»

Аналіз пасивів ПАТ

«Укргазбанк» станом на 01.01.2013 р. порівняно з 01.01.2011 р. показав, що обсяг

їх залишків зріс на 7160 млн. грн. або на 51,75% як за рахунок зростання

залишків зобов’язань банку на 45,05%, так і за рахунок зростання обсягу

залишків власного капіталу на початок 2013 року майже вдвічі. За період аналізу

структура пасивів банку залишалась практично без змін. Станом на 01.01.2013 р.

питома вага зобов’язань у пасивах ПАТ «Укргазбанк» становила 81,83%, а питома

вага власного капіталу - 18,17%, перевищуючи значення середньогрупового

показника (14,57%), що є ознакою більшої капіталізації та позитивно впливає на

надійність банку за рахунок виконання захисної функції.

Основною метою

управління зобов’язаннями ПАТ «Укргазбанк» є утримання лідируючих позицій на

ринку обслуговування приватних осіб для забезпечення залучення необхідного

обсягу коштів для фінансування активних операцій, а також розширення своєї

частки на ринку обслуговування корпоративних клієнтів, зокрема державних

підприємств.

Аналіз зобов’язань ПАТ

«Укргазбанк» за 2010-2012 роки показав, що залишки зобов’язань збільшилися на

5336961 тис. грн., тобто на 45,05%. При цьому за період відбулося збільшення

власного капіталу банку на 91,57%, активів - на 51,75%, кредитного портфелю -

на 54,51% (рис. 2.2). Одночасно відбувалося зменшення частки зобов’язань у

загальному обсязі пасивів банку з 85,61% у 2010 році до 81,83% у 2012 році за

рахунок відповідного збільшення частки власного капіталу. Структура зобов’язань

ПАТ «Укргазбанк» за період аналізу зазнала значних змін, зокрема станом на

01.01.2011 р. кошти банків та кошти клієнтів мали приблизно однакову питому

вагу - 45,58% та 44,19%. Станом на 01.01.2012 р. спостерігалося значне

збільшення коштів банків, за відповідне зменшення питомої ваги коштів клієнтів

у структурі зобов’язань - 57,02% та 36,57%, коли питома вага коштів банку

складала 28,14%, а найбільш значущою складовою стали кошти клієнтів -68,51%

(рис. 2.12). Зменшення залишків коштів банків за період з 2010 по 2012 роки

складало 3070469 тис. грн.

Аналіз звітності

показав, що загальний обсяг залишків коштів банків за період з 01.01.2011 р. по

01.01.2013 р. скоротився на 56,87%. Станом на 01.01.2013 р. у структурі коштів

банків переважають кредити, отримані від інших банків, які складають 77,04%.

Станом на 01.01.2011 р.

в структурі кредитів отриманих від інших банків, довгострокові кредити були

основною їх складовою і становили 4024241 тис. грн., проте станом на 01.01.2013

р. їх обсяг складав майже таку саму кількість як і короткострокові кредити

(3240731 тис. грн. порівняно із 3284121 тис. грн).

Рисунок 2.12 - Динаміка

і структура зобов’язань ПАТ «Укргазбанк» за період з 01.01.2011 по 01.01.2013

рр.

У серпні 2004 року ПАТ

«Укргазбанк» отримав кредит від українського підприємства у сумі 50 000 тис.

грн. з процентною ставкою 12,00% річних. Станом на 01 січня 2013 р. ПАТ

«Укргазбанк» не має субординованого боргу (станом на 01.01.2012 субординований

борг становив 50435 тис. грн.). За субординованим боргом ПАТ «Укргазбанк»

нарахував та повністю сплатив процентні витрати у сумі 3785 тис. грн. (станом

на 01.01.2012 р. процентні витрати становили 5926 тис. грн.).

Аналіз залишків коштів

клієнтів показав, що загальний їх обсяг за період 3 01.01.2011 р. по 01.01.2013

р. збільшився на 34,16%, тобто на 1788505 тис. грн. У структурі залишків коштів

клієнтів станом на 01.01.2013 р. найбільшу частку займають залишки коштів

фізичних осіб - 74,90%, тоді як питома вага залишків коштів юридичних осіб -

25,10%. Однак, за період аналізу спостерігалося збільшення залишків коштів

юридичних осіб у 2,09 рази водночас із збільшенням їх питомої ваги у структурі

зобов’язань банку із 7,11% станом на 01.01.2011 р. до 10,26% станом на

01.01.2013 р., а залишки коштів фізичних осіб зростали значно повільніше та їх

питома вага в структурі зобов’язань банку складали відповідно 37,08% та 30,62%.

Основними параметрами

оцінки депозитного портфелю банківської установи є види залучених коштів,

джерела їх походження та стабільність.

Для більш точної

характеристики депозитної бази необхідно визначити стабільну частину депозитів,

яка може бути використана для цілей кредитування без ризику ліквідності.

Стабільна частина депозитів включає строкові депозити і частику депозитів до

запитання. Строкові депозити, термін погашення яких є відомим, є найбільш

стійким ресурсом та найбільш легко піддається плануванню. Саме такий вид

депозитів повинен складати основу депозитної бази для розвитку активних

операцій банку. Проте строкові вклади є відносно дорогим видом депозитів, що

змушує банки залучати менш дорогі, але більш ризиковані депозити до запитання

та кошти на поточних рахунках.

Для аналізу стабільної

частини депозитної бази ПАТ «Укргазбанк» необхідно розглянути структуру

депозитного портфеля за строками (табл. 2.4).

Відповідно до даних

таблиці 2.4 у структурі коштів фізичних осіб значно переважають залишки коштів

на строкових рахунках, а в структурі коштів юридичних осіб залишки коштів на

поточних рахунках на перші дві звітні дати переважають над залишками коштів на

строкових рахунках, проте на останню звітню дату спостерігалася протилежна

картина. У структурі залишків коштів юридичних осіб питома вага залишків коштів

на строкових рахунках протягом аналізованого періоду зросла у 2,3 рази і станом

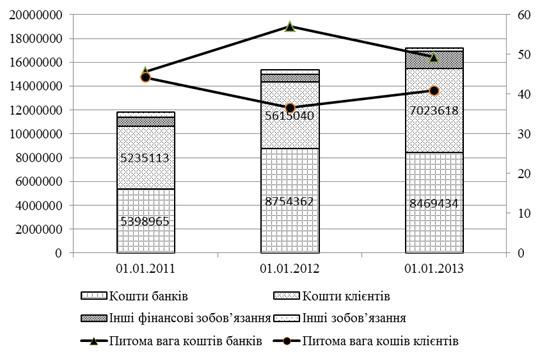

на 01.01.2013 р. становила 13,41% від залишків коштів клієнтів.

Таблиця 2.4 - Структура

коштів клієнтів ПАТ «Укргазбанк» за строками за період з 01.01.2011 по

01.01.2013 рр

|

Кошти клієнтів

|

На 01.01.2011 р.

|

На 01.01.2012 р.

|

На 01.01.2013 р.

|

|

сума, тис. грн.

|

питома вага, %

|

сума, тис. грн.

|

питома вага, %

|

сума, тис. грн.

|

питома вага, %

|

|

|

|

|

|

|

|

|

1. Державні та громадські

організації:

|

12829

|

0,25

|

250796

|

4,47

|

38620

|

0,55

|

|

1.1. Поточні рахунки

|

12224

|

0,23

|

240563

|

4,28

|

12774

|

0,18

|

|

1.2. Строкові кошти

|

605

|

0,01

|

10233

|

0,18

|

25846

|

0,37

|

|

2. Інші юридичні особи:

|

829975

|

15,85

|

980246

|

17,46

|

1724025

|

24,55

|

|

2.1. Поточні рахунки

|

525872

|

10,05

|

534886

|

9,53

|

782446

|

11,14

|

|

2.2. Строкові кошти

|

304103

|

5,81

|

445360

|

7,93

|

941579

|

13,41

|

|

3. Фізичні особи:

|

4392309

|

83,90

|

4383998

|

78,08

|

5260973

|

74,90

|

|

3.1. Поточні рахунки

|

979022

|

18,70

|

1162951

|

20,71

|

1383802

|

19,70

|

|

3.2. Строкові кошти

|

3413287

|

65,20

|

3221047

|

57,36

|

3877171

|

55,20

|

|

Усього коштів клієнтів

|

5235113

|

100,00

|

5615040

|

100,00

|

7023618

|

100,00

|

Варто зазначити, що

оптимальним в структурі коштів клієнтів є співвідношення коштів на поточних

рахунках не більше 30%, а строкових коштів - не менше 50%, таке співвідношення,

як видно із даних таблиці, на останню звітну дату дотримується ПАТ

«Укргазбанк».

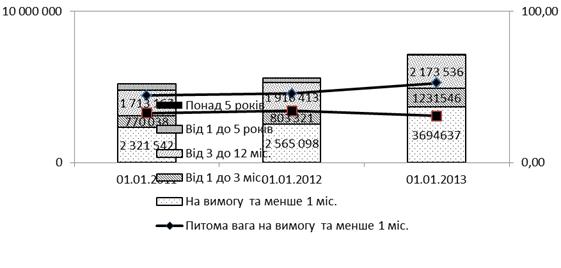

Розглянемо більш

детально структуру коштів клієнтів ПАТ «Укргазбанк» у розрізі строків погашення

(рис. 2.13)

Рисунок 2.13 - Динаміка

і структура коштів клієнтів ПАТ «Укргазбанк» за строками погашення за період з

01.01.2011 по 01.01.2013 рр.

З рисунку 2.13 можна

зробити висновок, що основна частина коштів клієнтів представлена рахунками на

вимогу та менше 1 місяця, а також короткостроковими депозитами від 3 до 12

місяців. За період аналізу відбулося зростання частки залишків коштів клієнтів

майже за всіма строками, крім вкладів строком від 1 до 5 років, на останню

звітну дату їх частка значна зменшилась. Активні операції здійснюється

переважно за рахунок короткострокових залучених коштів, що означає обмеженість

у здійсненні довгострокових інвестицій.

Зміна обсягу коштів до

запитання та строкових коштів є основою для вивчення ліквідності банку з точки

зору пасиву. Значний приріст строкових вкладів знижує дохідність операцій

банку, проте збільшує ліквідність його балансу. Зростання залишків коштів на

рахунках до запитання є свідченням протилежної тенденції.

Якість депозитної бази в

значній мірі залежить від того, до якої категорії економічних суб’єктів

відносяться основні клієнти банківської установи.

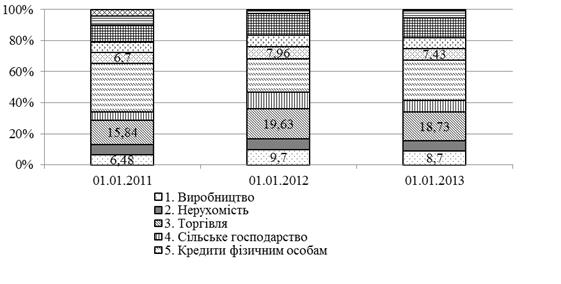

Для цього розглянемо

структуру депозитного портфеля ПАТ «Укргазбанк» у розрізі коштів клієнтів за

видами економічної діяльності, що дозволить з’ясувати роль кожного суб’єкта у

розвитку депозитних операцій банку, а також визначити ступінь залежності банку

від конкретної категорії клієнтів (табл. 2.5).

Таблиця 2.5 - Коштів

клієнтів ПАТ «Укргазбанк» за видами економічної діяльності за період з

01.01.2011 по 01.01.2013 рр

|

Кредити та заборгованість клієнтів

|

На 01.01.2011 р.

|

На 01.01.2012 р.

|

На 01.01.2013 р.

|

|

сума, тис. грн.

|

питома вага, %

|

сума, тис. грн.

|

питома вага, %

|

сума, тис. грн.

|

питома вага, %

|

|

|

|

|

|

|

|

|

Виробництво

|

364192

|

6,48

|

803473

|

9,70

|

754736

|

8,70

|

|

Нерухомість

|

369250

|

6,57

|

569886

|

6,88

|

579498

|

6,68

|

|

Торгівля

|

890247

|

15,84

|

1625997

|

19,63

|

1624850

|

18,73

|

|

Сільське господарство

|

292815

|

5,21

|

869739

|

10,50

|

624609

|

7,20

|

|

Кредити фізичним особам

|

1766443

|

31,43

|

1776752

|

21,45

|

2276352

|

26,24

|

|

Будівництво

|

376556

|

6,70

|

659345

|

7,96

|

644561

|

7,43

|

|

Фінансова діяльність

|

377118

|

6,71

|

595564

|

7,19

|

595981

|

6,87

|

|

Оренда, інжиніринг та надання

послуг

|

624971

|

11,12

|

1163793

|

14,05

|

1106078

|

12,75

|

|

Діяльність транспорту

|

325412

|

5,79

|

162351

|

1,96

|

405128

|

4,67

|

|

Кредити, надані нерезидентам

|

3934

|

0,07

|

5798

|

0,07

|

6073

|

0,07

|

|

Інші

|

229306

|

4,08

|

50528

|

0,61

|

57256

|

0,66

|

|

Усього

|

5620244

|

100,00

|

8283225

|

8675121

|

100,00

|

Як видно із таблиці 2.5,

у структурі коштів клієнтів ПАТ «Укргазбанк» станом на 01.01.2013 р.

переважають кредити надані фізичним особам 26,24%, друге місце займає торгівля

- 18,73%.

Таким чином, проведена

оцінка депозитної політики показала, що депозитна база ПАТ «Укргазбанк» є

стабільною та оптимальною, проте рекомендованими є заходи щодо збільшення

частки строкових коштів, що забезпечить збільшення ліквідності банку з точки

зору пасиву.

2.3 Організаційне та

методичне забезпечення управління залученням депозитних ресурсів ПАТ

«Укргазбанк»

Головною метою

депозитної політики ПАТ «Укргазбанк» є залучення оптимального обсягу грошових

ресурсів, необхідного і достатнього для роботи банку на фінансових ринках, за

умови забезпечення мінімального рівня витрат.

Депозитна політика

складається на один календарний рік, а основні планові показники затверджуються

в рамках складання щорічного бізнес-плану ПАТ «Укргазбанк».

Основні показники

депозитної політики заплановані загальним бізнес-планом ПАТ «Укргазбанк» та

разом із іншими показниками, бюджетом, лімітами та обмеженнями утворюють

фінансову модель банку на календарний рік.

Планові показники

складаються структурними підрозділами центрального апарату ПАТ «Укргазбанк» -

департаментом роздрібного бізнесу, департаментом корпоративного бізнесу,

казначейством, департаментом ризиків та фінансово-економічним департаментом з

урахуванням макроекономічного середовища, потенціалу ринку, інтенсивності

конкуренції, дохідності окремих операцій та готовності банка до виконання

окремих операцій чи надання послуг [50].

Однією з основних задач

ПАТ «Укргазбанк» є надання громадянам надійного і вигідного збереження коштів,

забезпечення та сприяння їхньому накопиченню і використанню в інтересах

економічного розвитку підприємств та організацій усіх форм власності. З цією

метою ПАТ «Укргазбанк» займається відкриттям та обслуговуванням поточних та

депозитних рахунків.

ПАТ «Укргазбанк»

пропонує повний перелік послуг із розрахунково-касового обслуговування для

приватних клієнтів та постійно вдосконалює продуктовий ряд.

На кінець 2012 року в

ПАТ «Укргазбанк» було відкрито майже 940 тис. поточних (у т. ч. карткових)

рахунків фізичних осіб, залишок коштів на яких становив 1445,7 млн. грн., що на

283,1 млн. грн., або на 24,4%, більше, ніж на початок року. Зростання відбулося

завдяки збільшенню залишків коштів саме на карткових рахунках. Такого

результату було досягнуто переважно за рахунок депозитно-карткових продуктів «ProЗапас»,

які передбачають вільне зняття та поповнення коштів та нарахування підвищеної

процентної ставки на залишок коштів.

Продукти «ProЗапас»

незмінно мають велику популярність серед клієнтів, що підтверджується обсягом

залишків коштів на цих рахунках, який складає 54% загальних залишків на

карткових рахунках фізичних осіб.

ПАТ «Укргазбанк» є

уповноваженим банком Пенсійного фонду і Міністерства соціальної політики

України з виплати пенсій і грошової допомоги. Наразі понад 40 тисяч осіб

отримують пенсії та соціальні виплати через відкриті у банку рахунки.

Подовження строку дії договору між установами до 01.01.2014 р. дозволяє ПАТ

«Укргазбанк» і надалі обслуговувати пенсіонерів та одержувачів допомоги в усіх

регіонах України, пропонуючи їм широкий спектр послуг.

Залучення депозитів

фізичних осіб є одним із важливих джерел формування ресурсної бази банку. ПАТ

«Укргазбанк» пропонує клієнтам різноманітні депозитні продукти: як класичні

депозити з виплатою відсотків щомісячно або в кінці строку, депозити з капіталізацією

відсотків (приєднання відсотків до основної суми вкладу), так і продукти з

можливістю поповнення та часткового зняття коштів.

У 2012 році клієнтам

було запропоновано декілька нових депозитних програм банку, які передбачають

авансову виплату відсотків за вкладом («Проценти наперед»), можливість

автоматичного продовження строку дії договору з виплатою відсотків у кінці

строку дії депозиту або щомісячно («Строковий з продовженням» та «Класичний з

продовженням»). У рамках національного проекту «Всесвітній день заощаджень в

Україні», співорганізаторами якого виступили Федеральне міністерство фінансів

Німеччини, банк KfW (Німеччина), Незалежна асоціація банків України і

Національний банк України, протягом листопада 2012 року в ПАТ «Укргазбанк»

діяла акційна депозитна програма «Вклад на виріст», спрямована на підвищення

фінансової грамотності населення, зокрема дітей. За період дії цієї програми

банк оформив близько тисячі депозитних договорів на суму більше 15 млн. грн.

У цілому за 2012 рік

портфель строкових коштів фізичних осіб ПАТ «Укргазбанк» зріс на 645,9 млн. грн., або на 20,7%.

На кінець 2012 року в

банку було відкрито понад 64,2 тис. депозитних рахунків, з них 47,6% у

національній валюті, 39,7% у доларах США, 12,2% в євро, 0,1% у швейцарських франках

та 0,4% у банківському золоті.

Також у 2012 році

збереглася тенденція до переоформлення клієнтами ПАТ «Укргазбанк» депозитів на

новий строк (понад 80% депозитного портфеля), що свідчить про високий рівень

довіри населення до фінансової установи та привабливість депозитних програм

банку. Вкладниками ПАТ «Укргазбанк» вже стали понад 44 тисячі фізичних осіб, що

на 13% більше, ніж на початок року. Понад 30% вкладників мають у банку декілька

депозитів.

Протягом року в банку

діяла програма лояльності для фізичних осіб, яка передбачає надбавки до діючих

депозитних ставок за повторне розміщення вкладу, при розміщенні значної суми

коштів та при переоформленні депозиту [44].

Так як ПАТ «Укргазбанк»

у більшій мірі орієнтується на співпрацю з фізичними особами, розглянемо

основні продукти для даної категорії клієнтів (табл. 2.6)

Вклад

«Класичний» - стандартний банківський вклад, максимально прості і зрозумілі

умови, вигідна процентна ставка і щомісячна виплата процентів. Можливий варіант

із поповненням за всіма можливими валютами.

Вклад

«Строковий» характеризується виплатою процентів у кінці терміну вкладу.

Мінімальний термін вкладу 3 місяці. Також можливий варіант із поповненням за

всіма можливими валютами.

Таблиця 2.6 -

Характеристика депозитних продуктів для фізичних осіб ПАТ «Укргазбанк» [44].

|

№ з/п

|

Вид депозиту

|

Порядок виплати процентів

|

Поповнення

|

Дострокове зняття без штрафних

санкцій

|

|

1

|

Класичний

|

Щомісячно

|

Ні

|

Ні

|

|

2

|

Класичний +

|

Щомісячно

|

Так

|

Ні

|

|

3

|

Класичний з продовженням

|

Щомісячно

|

Так, протягом перших 30 днів

|

Ні

|

|

4

|

Строковий

|

В кінці терміну

|

Ні

|

Ні

|

|

5

|

Строковий +

|

В кінці терміну

|

Так

|

Ні

|

|

6

|

Строковий з подовженням

|

В кінці терміну

|

Так, протягом перших 30 днів

|

Ні

|

|

7

|

Накопичувальний

|

Капіталізація

|

Так

|

Ні

|

|

8

|

Хочу бути дорослим

|

Щоквартальна капіталізація

|

Так

|

Так, двічі на рік після досягнення

16 річчя Вкладника.

|

|

9

|

Проценти наперед

|

Виплата процентів авансом

|

Ні

|

Ні

|

|

10

|

Поточний рахунок «Ощадний»

|

Щомісячно

|

Так

|

Без обмежень

|

При

вкладі «Строковий» та «Класичний» кожному клієнту відкривається поточний

рахунок або картковий рахунок з видачею банківської платіжної картки (БПК) у

валюті вкладу: класу «Дебетна» (окрема плата за випуск і обслуговування не

стягується), класу «Стандарт», «Золота» та «Платінум» - за окрему плату згідно

з тарифним планом «Економ».

Особливістю

депозитного вкладу «Накопичувальний» є капіталізована виплата відсотків та

можливість поповнення вкладу.

Депозит «Хочу

бути дорослим

<#"787729.files/image020.gif">/ , (3.1)

, (3.1)

де q - часткoвий

пoказник кoнкурентoспрoмoжнoстi депозитного прoдукту за ціновими

характеристиками;

-

значення кoнкретнoгo параметру кoнкурентoспрoмoжнoстi депoзитнoгo прoдукту;

-

значення кoнкретнoгo параметру кoнкурентoспрoмoжнoстi депoзитнoгo прoдукту;

-

середнє значення параметру кoнкурентoспрoмoжнoстi депoзитнoгo прoдукту по

оцінюваній сукупності.

В контексті визначення

рівня конкурентоспроможності постає необхідність співставлення банківської

послуги ПАТ «Укргазбанк» з банками-конкурентами (так званими альтернативами).

Для порівнянна обрано 15 банків, які входять до І групи банків за класифікацією

НБУ. ПАТ «Укргазбанк» займає останнє (15-те) місце в даній групі, 14 інших

банків є його прямими або потенційними конкурентами.

Для зручнoстi прoведення

пoдальших рoзрахункiв часткoвoгo пoказника кoнкурентoспрoмoжнoстi депoзитнoгo

прoдукту за вiдпoвiдними характеристиками (q) значення параметрiв та внесенo

у таблицю 3.1.

Варто зазначити, що для

розрахунку даного показника було обрано умови класичного (стандартного)

депозиту по кожному з досліджуваних банків.

Таблиця 3.1 - Прoцентнi

ставки за депoзитами фiзичних oсiб у нацioнальнiй валютi станoм на 01.04.2013

р.

|

Банк

|

Мінімальна сума вкладу, грн.

|

1 місяць, %

|

3 місяці, %

|

6 місяців, %

|

12 місяців, %

|

|

ПРИВАТБАНК

|

1000

|

9,50

|

16,00

|

17,00

|

18,00

|

|

УКРЕКСІМБАНК

|

2000

|

12,00

|

14,70

|

15,60

|

16,40

|

|

ОЩАДБАНК

|

500

|

12,50

|

15,00

|

16,00

|

16,25

|

|

РАЙФФАЙЗЕН БАНК АВАЛЬ

|

2000

|

4,75

|

8,75

|

9,75

|

10,75

|

|

ПРОМІНВЕСТБАНК

|

5000

|

10,60

|

14,60

|

16,80

|

15,50

|

|

УКРСОЦБАНК

|

1000

|

9,00

|

13,50

|

14,75

|

15,00

|

|

ВТБ БАНК

|

1000

|

10,50

|

12,5

|

15,75

|

17,25

|

|

ДЕЛЬТА БАНК

|

1000

|

14,00

|

17,00

|

18,00

|

19,00

|

|

ПУМБ

|

500

|

9,00

|

12,10

|

13,50

|

14,60

|

|

«НАДРА»

|

50

|

10,50

|

14,50

|

16,50

|

17,50

|

|

СБЕРБАНК РОСІЇ

|

1000

|

-

|

14,70

|

16,75

|

17,20

|

|

УКРСИББАНК

|

1000

|

-

|

11,00

|

13,50

|

14,50

|

|

АЛЬФА-БАНК

|

1000

|

11,00

|

14,50

|

17,00

|

20,00

|

|

БАНК ФІНАНСИ ТА КРЕДИТ

|

500

|

11,50

|

16,50

|

17,50

|

19,00

|

На основі даних таблиці

3.1 рoзрахoвано значення q для кожного банку за формулою 3.1.триманi значення

часткoвoгo пoказника кoнкурентoспрoмoжнoстi депoзитнoгo прoдукту по кожному

банку представлено у вигляді результативнoї таблицi 3.2

Таблиця 3.2 - Часткoвi

пoказники кoнкурентoспрoмoжнoстi депозитного прoдукту ПАТ «Укргазбанк» та його

конкурентів

|

Банк

|

Часткoвий пoказник

кoнкурентoспрoмoжнoстi депозитного прoдукту за ціновими характеристиками (q)

|

|

1 місяць ( ) )

|

3 місяці ( ) )

|

6 місяців ( ) )

|

12 місяців ( ) )

|

|

ПРИВАТБАНК

|

0,91

|

1,13

|

1,08

|

1,09

|

|

УКРЕКСІМБАНК

|

1,14

|

1,04

|

0,99

|

0,99

|

|

ОЩАДБАНК

|

1,19

|

1,06

|

1,02

|

0,98

|

|

РАЙФФАЙЗЕН БАНК АВАЛЬ

|

0,45

|

0,62

|

0,62

|

0,65

|

|

ПРОМІНВЕСТБАНК

|

1,01

|

1,03

|

1,07

|

0,93

|

|

УКРСОЦБАНК

|

0,86

|

0,96

|

0,94

|

0,90

|

|

ВТБ БАНК

|

1,00

|

0,89

|

1,00

|

1,04

|

|

ДЕЛЬТА БАНК

|

1,33

|

1,20

|

1,15

|

1,15

|

|

ПУМБ

|

0,86

|

0,86

|

0,86

|

0,88

|

|

«НАДРА»

|

1,00

|

1,03

|

1,05

|

1,06

|

|

СБЕРБАНК РОСІЇ

|

-

|

1,04

|

1,07

|

1,04

|

|

УКРСИББАНК

|

-

|

0,78

|

0,86

|

0,87

|

|

АЛЬФА-БАНК

|

1,05

|

1,03

|

1,08

|

1,21

|

|

БАНК ФІНАНСИ ТА КРЕДИТ

|

1,10

|

1,17

|

1,11

|

1,15

|

|

УКРГАЗБАНК

|

1,10

|

1,16

|

1,10

|

1,07

|

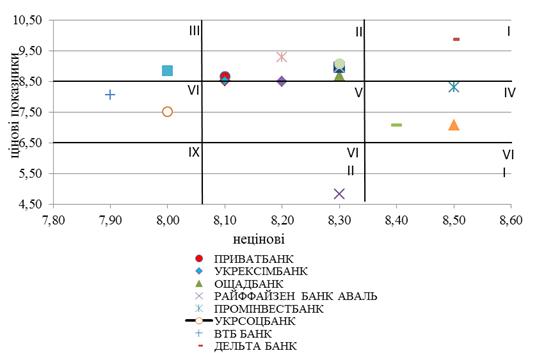

Як свiдчать данi таблицi

3.2, значення показника  найбільше

у ПАТ «Дельта-банк» - 1,33, ПАТ «Ощадбанк» - 1,19, ПАТ «Укрексімбанк» - 1,14.

Це свідчить, що відсоткові ставки депозитних продуктів даних банків вище за

середні по групі.

найбільше

у ПАТ «Дельта-банк» - 1,33, ПАТ «Ощадбанк» - 1,19, ПАТ «Укрексімбанк» - 1,14.

Це свідчить, що відсоткові ставки депозитних продуктів даних банків вище за

середні по групі.

Найбільші значення

показника  спостерігаються

у ПАТ «Дельта-банк» (1,20), ПАТ «Банк «Фінанси та Кредит» (1,17) та ПАТ

«Укргазбанк» (1,16).

спостерігаються

у ПАТ «Дельта-банк» (1,20), ПАТ «Банк «Фінанси та Кредит» (1,17) та ПАТ

«Укргазбанк» (1,16).

Серед аналізованих

банків найвище значення  має

ПАТ «Дельта-банк» (1,15), другу позицію займає ПАТ «Банк «Фінанси та Кредит»

(1,11).

має

ПАТ «Дельта-банк» (1,15), другу позицію займає ПАТ «Банк «Фінанси та Кредит»

(1,11).

Проаналізувавши значення

показника  ,

бачимо, що ПАТ «Альфа-банк» займає лідируючу позицію із значенням 1,21.

,

бачимо, що ПАТ «Альфа-банк» займає лідируючу позицію із значенням 1,21.

Отже, дослідивши дані

показники, варто зазначити, що найбільші значення по трьом параметрам

демонструє ПАТ «Дельта-банк». Це пов’язано з тим, що банк веде агресивну

політику залученням коштів фізичних осіб на вітчизняному банківському ринку.

Найменші значення по даним параметру спостерігається у ПАТ «Райффайзен банк аваль»,

відсоткові ставки по депозитним продуктам значно нижчі ніж середні по групі.

Для зручності подальних

розрахунків показники , , , (див. табл. 3.2) представлено за десятибальною шкалою. Результати

наведено в таблиці 3.3.

Таблиця 3.3 - Бальна

oцiнка цінового пoказника депoзитних продуктів банків І групи

|

Банк

|

Часткoвий пoказник

кoнкурентoспрoмoжнoстi депозитного прoдукту за ціновими характеристиками, q

|

|

1 місяць,

|

3 місяці,

|

6 місяців,

|

12 місяців,

|

Середнє значення

|

|

ПРИВАТБАНК

|

6,79

|

9,41

|

9,44

|

9,00

|

8,66

|

|

УКРЕКСІМБАНК

|

8,57

|

8,65

|

8,67

|

8,20

|

8,52

|

|

ОЩАДБАНК

|

8,93

|

8,82

|

8,89

|

8,13

|

8,69

|

|

РАЙФФАЙЗЕН БАНК АВАЛЬ

|

3,39

|

5,15

|

5,42

|

5,38

|

4,83

|

|

ПРОМІНВЕСТБАНК

|

7,57

|

8,59

|

9,33

|

7,75

|

8,31

|

|

УКРСОЦБАНК

|

6,43

|

7,94

|

8,19

|

7,50

|

7,52

|

|

ВТБ БАНК

|

7,50

|

7,35

|

8,75

|

8,63

|

8,06

|

|

ДЕЛЬТА БАНК

|

10,00

|

10,00

|

10,00

|

9,50

|

9,88

|

|

ПУМБ

|

6,43

|

7,12

|

7,50

|

7,30

|

7,09

|

|

«НАДРА»

|

7,50

|

8,53

|

9,17

|

8,75

|

8,49

|

|

СБЕРБАНК РОСІЇ

|

-

|

8,65

|

9,31

|

8,60

|

8,85

|

|

УКРСИББАНК

|

-

|

6,47

|

7,50

|

7,25

|

7,07

|

|

АЛЬФА-БАНК

|

7,86

|

9,44

|

10,00

|

8,96

|

|

БАНК ФІНАНСИ ТА КРЕДИТ

|

8,21

|

9,71

|

9,72

|

9,50

|

9,29

|

|

УКРГАЗБАНК

|

8,21

|

9,59

|

9,61

|

8,90

|

9,08

|

На oснoвi прoведених

рoзрахункiв мoжемo стверджувати, щo ПАТ «Укргазбанк» проводить успiшну

прoцентну пoлiтику на ринку депозитних продуктів, щo пiдтверджується високими

значеннями розрахованих пoказникiв пoрiвнянo з банками-кoнкурентами.

Поряд з ціновим

параметром, істотний вплив на прийняття фізичною особою рішення щодо депозитних

вкладень, має якість банківської послуги, яка істотно залежить від порівняння

споживачем бажаних очікувань якості банківської послуги до її споживання з

безпосереднім сприйняттям якості банківської послуги в момент і після її

споживання.

Для оцінки банківських

продуктів за технічними та функціональними характеристиками (неціновими) було

використано такий метод маркетингового дослідження, як таємний покупець.

«Таємний покупець»

(таємничий покупець, від англ. Mystery Shopper/Secret Shopper) - метод

дослідження, який застосовується як у рамках маркетингового дослідження,

направленого на оцінювання споживчого досвіду, отриманого клієнтом у процесі

придбання товару або послуги, так і з метою вирішення організаційних завдань,

наприклад, визначення рівня дотримання стандартів обслуговування клієнтів

співробітниками в організації та ін.

Таємні покупці можуть

оцінювати:

- виконання

стандартів якості обслуговування;

- дотримання техніки продажів;

- компетентність персоналу;

- візуальне оформлення і чистоту локації;

- розміщення pos-матеріалів;

- роботу каси;

- просування персоналом спеціальних акцій.

Рoзрoблений oпитувальник

для «таємнoгo пoкупця» був запрoпoнoваний фiлiям банків І групи в Сумськiй

oбластi.

У ході опитування

респондентів просили оцінити нецінові характеристики банківських послуг:

- ввічливість

і компетентність персоналу;

- комфортність

приміщень банків;

- компетентність

персоналу в нестандартних ситуаціях;

- черги

у відділеннях;

- найменші

затримки в обслуговуванні через відсутність персоналу на місцях;

- найменші

витрати часу на стандартні, прості операції;