Рынок газа в Европе (Евразии): оптимальная модель рынка и механизмы адаптации Третьего энергопакета ЕС к обоснованным озабоченностям поставщиков газа извне ЕС

Министерство образования и науки

Российской Федерации

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

НЕФТИ И ГАЗА ИМЕНИ И.М ГУБКИНА

КАФЕДРА МЕЖДУНАРОДНОГО

ЭНЕРГЕТИЧЕСКОГО БИЗНЕСА

КУРСОВАЯ РАБОТА

на тему: «Рынок газа в Европе

(Евразии): оптимальная модель рынка и механизмы адаптации Третьего энергопакета

ЕС к обоснованным озабоченностям поставщиков газа извне ЕС»

Москва 2017

Оглавление

Введение

. Основные новеллы Третьего пакета

. Наиболее обсуждаемые новеллы Третьего пакета

.1 Разъединение вертикально интегрированных предприятий

.2 Оговорка о третьих странах

. Механизм адаптации Третьего энергопакета, сведение к

минимуму неопределенностей и рисков для поставщиков газа извне ЕС

.1 Рынки газа: возросшая неопределенность

.2 Третий Энергопакет ЕС: риски либерализации

.3 Третий Энергопакет: минусы и плюсы для поставщиков

.4 Двухсекторная модель рынка газа ЕС

.5 Проблема "контрактного несоответствия"

.6 Система Open Seasons

Заключение

Список литературы

Введение

энергопакет рынок газ поставщик

Одним из важнейших событий 2011 года в энергетической политике

Европейского союза (ЕС) стало принятие пакета нормативных правовых актов,

регулирующих газовую и электроэнергетическую отрасли ЕС Принятию Третьего

пакета предшествовали напряженные обсуждения, в ходе которых значительные

изменения претерпели первоначальные предложения Европейской комиссии,

опубликованные в январе 2007 г.

Третий пакет включает в себя следующие документы:

· Газовая директива ЕС (Directive 2009/73/EC of

the European Parliament and of the Council of 13 July 2009 concerning common

rules for the internal market in natural gas and repealing Directive

2003/55/EC);

· Электроэнергетическая директива ЕС (Directive 2009/72/EC of

the European Parliament and of the Council of 13 July 2009 concerning common

rules for internal market in electricity and repealing Directive 2003/54/EC);

· Регламент о доступе к газовым сетям

(Regulation № 715/2009 of the European Parliament and of the Council of 13 July

2009 on conditions of access to the natural gas transmission networks and

repealing Regulation (EC) № 1775/2005);

· Регламент о доступе к электроэнергетическим сетям (Regulation № 714/2009 of the European Parliament and of the

Council of 13 July 2009 on conditions of access to the networks for crossbred exchanges

in electricity and repealing Regulation (EC) № 1228/2003);

· Регламент об Агентстве по сотрудничеству регулирующих органов (Regulation № 713/2009 of

the European Parliament and of the Council of 13 July 2009 establishing an

Agency for the Cooperation of Energy Regulators).

Структура третьего энергетического пакета ЕС (газ)

Все акты приняты совместным решением Европейского парламента и Совета ЕС,

но их юрисдикция неоднородна. Директивы направлены государствам членам и

требуют перенесения в национальные законодательства в установленный срок. Они

обязательны для государств членов в том, что касается срока и требуемого

результата, при этом формы и методы достижения результата оставлены на

усмотрение государств членов. Такая модель позволяет, с одной стороны,

гармонизировать национальные законодательства, с другой стороны, учесть

становую специфику. Для частных лиц правовые последствия порождают не сами

директивы, а имплементирующие их акты национального законодательства.

Третий пакет вступил в силу 3 сентября 2009 г., на двадцатый день после

официального опубликования, но применяться начал по истечении срока

имплементации Газовой и Электроэнергетической директив, который составляет 18

месяцев, т. е. с 3 марта 2011 г.

В нашем реферате, представлен общий обзор новелл Третьего пакета,

рассмотрены наиболее дискуссионные нововведения (разъединение вертикально интегрированных

предприятий и оговорка о третьих странах), а так же, проанализирован вопрос о

правомерности последних в контексте европейского и международного права.

1. Основные

новеллы Третьего пакета

Взаимодействие между национальными регулирующими органами. Взаимодействие национальных

регулирующих органов необходимо для появления общей «культуры регулирования ЕС»

в отсутствие общего общеевропейского регулятора.

В 2000 г. регуляторы на добровольной основе объединились в Совет

европейских регуляторов энергетики (Council of European Energy Regulators),

ассоциацию без формальных полномочий.

В 2003 г. Комиссия специальным решением сформировала на правах

официального консультативного органа Группу европейских регуляторов

электроэнергетики и газа (European Reguators' Group for Electricity and Gas).

Эта группа, состоящая из руководителей национальных регуляторов, оказывает

Комиссии содействие в подготовке мер реализации энергетической политики, в том

числе проектов нормативных правовых актов.

Третий пакет предусматривает учреждение нового органа - Агентства

взаимодействия энергетических регуляторов (Agency for the Cooperation of Energy

Regulators, ACER), которое заменит ныне действующие ERGEG и CEER.станет

юридическим лицом с широкими консультативными, но ограниченными надзорными и

правоприменительными полномочиями. ACER сможет принимать юридически

обязательные решения по вопросам трансграничной транспортировки энергии лишь по

«остаточному принципу»: когда регуляторы затронутых соответствующими вопросами

государств-членов не смогут прийти к взаимоприемлемому решению или совместно

обратятся за помощью к ACER. Такого рода вопросы касаются определения условий

доступа, операционной безопасности и освобождения от применения требований

доступа.

Не входящие в ЕС страны будут вправе участвовать в работе ACER, только

если у них заключено соглашение с ЕС, предусматривающее принятие норм

европейского права в сфере энергетики. Данное положение направлено на то, чтобы

в состав ACER вошли регуляторы из стран Юго-Восточной Европы, с которыми ЕС в

2005 г. заключил Соглашение об Энергетическом сообществе, а также стран

Европейского экономического пространства (Норвегии, Исландии, Лихтенштейна). В

то же время страны, не готовые принимать энергетическое acquis, лишены

возможности участия в ACER.

Централизованное планирование развития европейской

энергетической сети. Ранее

вопросы строительства и развития систем транспортировки энергии были внутренним

делом отдельных государств - членов ЕС. Третий пакет четко определил путь к

созданию единой европейской энергетической сети на основе системы планирования,

которая имеет национальный и общеевропейский уровень.

На уровне государств - членов ЕС операторы систем транспортировки

разрабатывают, а регулирующие органы утверждают юридически обязательные

национальные десятилетние планы сетевого развития, подлежащие ежегодному

обновлению.

На уровне Европейского Союза принимается общеевропейский десятилетний

план сетевого развития (Communitywide network development plan), подлежащий

обновлению раз в два года. Хотя формально общеевропейский план назван

необязательным, регулирующие органы государств-членов должны следить за тем,

чтобы наделенные обязательной силой национальные планы соответствовали ему.

Регуляторы вправе требовать корректировки национальных планов для приведения их

в соответствие с общеевропейским планом, что придает последнему жесткий

характер.

Новая модель газового рынка ЕС (согласно ТЭП). Будущая организация рынка газа ЕС

в соответствии с ТЭП

• Единый рынок природного газа ЕС будет представлять собой совокупность

региональных зон с виртуальными ликвидными «хабами».

• Между торговыми зонами проходят соединительные газотранспортные системы

(трубопроводы-интерконнекторы), предназначенные для реверсивных поставок газа,

которые будут подлежать процедуре резервирования участниками рынка с тарифами

на вход и выход в соответствующей зоне и виртуальными ликвидными «хабами» в

каждой зоне.

Таким образом, для реализации контракта на поставку теперь необходимо

наличие двух контрактов: 1. контракт на поставку между поставщиком и

покупателем на объем и на срок; 2. контракт на транспортировку между

поставщиком/грузоотправителем и оператором(ами) ГТС в соответствующих зонах,

сертифицированных в соответствующих странах.

Многие считают, что «единый внутренний рынок газа ЕС» будет неким

гомогенным образованием, некой единой зоной, единым рыночным пространством на

территории из 27 стран. Но это не так. В соответствии с Третьим Энергопакетом

единый внутренний рынок газа ЕС - это серия региональных зон с тарифами «вход-выход»

и с виртуальным ликвидным хабом (торговой рыночной площадкой - центром спотовой

торговли газом) в каждой зоне.

Организация единого внутреннего рынка газа ЕС в соответствии с Третьим

Энергетическим пакетом

Взаимодействие между операторами систем транспортировки

Третий пакет предусматривает учреждение Европейской сети операторов

систем транспортировки газа/электроэнергии (European Network for Transmission

System Operators for Gas/Electricity, ENTSO).будет заниматься планированием

развития общеевропейской энергетической сети и формированием правил

трансграничной транспортировки энергии. Важнейшими полномочиями ENTSO являются:

· разработка и принятие общеевропейского десятилетнего плана сетевого

развития;

· разработка на основе указаний ACER трансграничных сетевых кодексов

(network codes), подлежащих утверждению Комиссией.

Усиление независимости и расширение компетенции национальных

регулирующих органов. Третий пакет предусматривает комплекс мер, наделяющих регуляторов

максимальной независимостью и широкой компетенцией по аналогии с

англо-американской моделью (OFGEM, FERC).

Во-первых, регулятор должен обладать самостоятельной правосубъектностью,

быть юридически и функционально независим не только от предприятий, но и от

иных органов государственной власти.

Во-вторых, регулятор должен иметь собственный бюджет. То есть вопросы

финансирования регулятора не должны решаться иными органами государственной

власти.

В-третьих, регулятор должен иметь достаточное количество независимого

персонала и менеджмента. Персонал и менеджмент в своей деятельности не вправе

принимать в расчет рыночные интересы или какие-либо указания «извне».

Менеджмент назначается на срок от пяти до семи лет (с правом одного

переназначения) и не может быть досрочно отстранен от должности, кроме как по

ограниченному перечню оснований. Компетенция регулятора охватывает три основные

группы функций:

. Надзорно-контрольные функции. Регулятор следит за тем, чтобы в его государстве

выполнялись положения Третьего пакета (и имплементирующего законодательства).

Он осуществляет мониторинг уровня открытия рынка, конкуренции, прозрачности,

безопасности, контролирует соблюдение права доступа третьих лиц. В рамках

расследования нарушений регулятор вправе проводить проверки предприятий и

запрашивать у них информацию. Он вправе самостоятельно или через суд налагать

на нарушителей санкции в форме оборотных штрафов, составляющих до 10 % от

годовой выручки. Решения регулятора являются обязательными для предприятий (без

ущерба для права их судебного обжалования).

. Тарифное регулирование. Регулятор утверждает либо тариф на

транспортировку энергии, либо методику его определения. Утвержденные тарифы

(методики) подлежат опубликованию и лишь после этого вступают в силу. Благодаря

предварительному (exante) опубликованию заказчики могут заранее посчитать

стоимость транспортных услуг.

. Разрешение споров. Регулятор разрешает споры о доступе к системам

транспортировки между третьими лицами и операторами систем. Предметом споров

обычно служат отказ в доступе или предоставление доступа в недостаточном

объеме. Спор должен быть разрешен оперативно, по общему правилу, в течение двух

месяцев с даты подачи заявления. Решения регулятора являются обязательными для

спорящих сторон, но могут быть обжалованы в судебном порядке.

Повышение защиты прав потребителей энергии. Потребители энергии наделены

широкими правами получения информации. Имеющееся у них право на смену

поставщика усилено требованием о том, что смена должна быть осуществлена в

течение трех недель с даты соответствующего обращения (правда, лишь если это не

запрещено договором поставки). Предусмотрено учреждение в государствах-членах

«энергетических омбудсменов», которые будут рассматривать жалобы потребителей.

Предписано обязательное внедрение интеллектуальных измерительных устройств,

позволяющих вести точный замер объема потребленной энергии. К 2020 г. 80%

населения ЕС должны быть обеспечены такими устройствами.

Повышение прозрачности. К требованию раскрывать данные о наличии пропускной

способности систем транспортировки добавлены требования ежедневного

опубликования данных о запасах газа, находящегося в хранилищах и терминалах

СПГ, прогнозов спроса и предложения, затрат на балансирование системы.

Поставщики обязаны в течение пяти лет хранить доступную для регуляторов,

конкурентных ведомств и Комиссии информацию о ключевых условиях сделок,

заключенных с оптовыми покупателями, операторами систем транспортировки,

хранения и СПГ.

2. Наиболее

обсуждаемые новеллы Третьего пакета

.1

Разъединение вертикально интегрированных предприятий

Третий пакет предусматривает комплекс мер по структурному реформированию

вертикально интегрированых предприятий (ВИП), направленный на отделение

естественно-монопольного (транспортировка) от конкурентных видов деятельности

(производство, продажа). Декларируемая цель разъединения - лишение собственника

системы транспортировки фактических возможностей и коммерческих стимулов для

дискриминации не аффилированных с ним компаний (третьих лиц).

На выбор государств - членов ЕС предложены следующие модели разъединения:

имущественно-правовое (ownership unbundling), независимый системный оператор

(independent system operator, НСО) и независимый транспортный оператор

(independent transmission operator, НТО).

Имущественно-правовое разъединение запрещает одним и тем же лицам

одновременно владеть голосующими акциями на предприятиях по производству и

поставке, с одной стороны, и предприятии по транспортировке энергии, с другой

стороны. Альтернативные модели (НСО, НТО) позволяют совмещать в рамках одной

группы лиц владение производственно-сбытовым и транспортным бизнесом, но при

этом контроль собственника за системой транспортировки энергии либо фактически

полностью утрачивается (НСО), либо существенно ограничивается (НТО). Ниже

модели разъединения рассмотрены подробнее.

Имущественно правовое разъединение означает, что:

· лицу, прямо или косвенно контролирующему предприятие по производству

или поставке, запрещено прямо или косвенно осуществлять контроль или какие-либо

иные права в отношении оператора системы транспортировки, равно как и в

отношении самой системы;

· лицу, прямо или косвенно контролирующему оператора системы

транспортировки или саму систему транспортировки, запрещено прямо или

косвенно осуществлять контроль или какие-либо иные права в отношении

предприятий по производству или поставке.

Независимый системный оператор (НСО): система транспортировки номинально

остается в собственности ВИП, но реально практически все правомочия по владению

и пользованию системой передаются юридическому лицу, не связанному с ВИП

(независимому системному оператору).

НСО назначается государством-членом по предложению ВИП и с одобрения

Комиссии. НСО осуществляет весь комплекс полномочий по управлению

системой (предоставляет доступ третьим лицам, осуществляет операторские

функции, инвестиционное планирование). ВИП обязано оказывать НСО всяческое

содействие, в том числе финансировать инициированные НСО инвестиционные

проекты.

Основное отличие модели НСО от имущественно-правового разъединения

состоит в том, что система транспортировки остается на балансе ВИП. Фактически

же вертикальная интеграция устраняется, так как собственник лишается контроля

над системой транспортировки.

Модель НСО основана на опыте Шотландии, где компания «National Grid»

управляет сетями не связанных с ней вертикально интегрированных

электроэнергетических компаний «Scottish Power» и «Scottish & Southern

Energy». Похожая модель внедрена в электроэнергетический сектор Польши и

Швейцарии.

Независимый транспортный оператор (НТО): система транспортировки передается

в собственность и управление юридическому лицу, входящему в состав ВИП

(независимый транспортный оператор).

Чтобы аффилированность НТО с ВИП не стала причиной дискриминации третьих

лиц, предусмотрен широкий набор мер, обеспечивающих автономность

оператора, - так называемых «китайских стен».

· Во-первых, НТО наделяется собственными техническими,

кадровыми и финансовыми ресурсами, необходимыми для осуществления транспортной

деятельности.

· Система транспортировки передается в собственность НТО.

· ВИП обязано своевременно финансировать инвестиционные

потребности НТО.

· Штат НТО комплектуется персоналом, специализирующимся на

транспортной деятельности.

· Во-вторых, НТО максимально изолируется от ВИП.

· НТО имеет отдельную корпоративную идентичность (в том числе

самостоятельный бренд и офис).

· НТО назначает отдельного аудитора для проверки финансовой

отчетности.

· НТО пользуется отдельными системами информационных технологий

и безопасности.

· Условия оказания НТО услуг другим сегментам ВИП утверждаются

регулятором.

· В-третьих, менеджмент и персонал НТО приобретают максимальную

независимость.

Менеджерами и сотрудниками НТО не могут стать лица, имеющие финансовые

или деловые интересы (должности, доли участия, выплаты) в других сегментах ВИП.

Ввели периоды «заморозки»: менеджером НТО может стать лицо, которое в

течение по меньшей мере трех лет до этого не работало в других сегментах ВИП.

После ухода из НТО менеджер в течение как минимум четырех лет не вправе

занимать должности в других сегментах ВИП.

Назначение и увольнение менеджмента НТО, включая определение условий

найма, утверждаются регулятором.

Модель НТО - самая популярная среди государств - членов ЕС. Изначально ее

предложили Франция и Германия как альтернативу моделям имуществнно-правового

разъединения и НСО (так называемый третий путь). Однако «на выходе» модель НТО

превратилась в очень сложный и обременительный комплекс мер. Ее практическое

применение будет сопряжено с большими затратами ВИП на возведение «китайских

стен» (дублирование штата и менеджмента, отдельные офисы и программы,

поддержание программы соответствия). Для ВИП может оказаться проще избавиться

от системы транспортировки (т.е. добровольно разъединиться по собственности),

чем имплементировать модель НТО.

Для контроля выполнения указанных мер в НТО внедряется программа

соответствия (Compliance program), которую утверждает регулятор. Программа

определяет меры, принятые для недопущения дискриминации. За ее выполнением

следит специальный контролер (Сompliance officer) - физическое или юридическое

лицо, назначенное Наблюдательным советом НТО и утвержденное регулятором.

Текущая деятельность осуществляется НТО самостоятельно, ключевые кадровые

решения принимаются с участием регулятора, возможности неформального

воздействия ВИП на менеджмент НТО сведены фактически к нулю. Единственным

средством влияния ВИП на НТО остается принятие решений, «существенно

воздействующих на стоимость активов» (включая одобрение финансовых планов,

уровня задолженности НТО и размера дивидендов). Эти решения отнесены к

компетенции Наблюдательного совета НТО (Supervisory Body), большинство голосов

в котором может принадлежать представителям ВИП.

Исключения из требований разъединения. Новые системы

транспортировки.

Согласно статье 36 Газовой директивы ЕС объекты «новой крупной газотранспортной

инфраструктуры», такие как соединительные газопроводы между государствами -

членами ЕС, терминалы СПГ и хранилища газа, могут при соблюдении

определенных условий претендовать на временное освобождение (exemption) от

применения к ним требований имущественно-правового разъединения, доступа

третьих лиц и регулирования тарифов. Данная мера призвана стимулировать

инвестиционную деятельность ВИП.

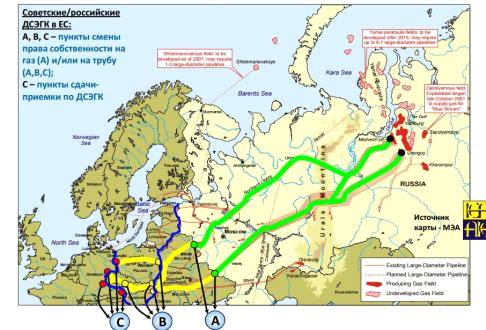

Экспорт российского газа в Европу: расположение пунктов сдачи-приемки и

пунктов смены прав собственности

По ходатайству оператора системы транспортировки решение об освобождении

принимает национальный регулирующий орган государства - члена ЕС, в котором

реализуется проект, а затем это решение подлежит утверждению Комиссией.

Последняя вправе изменить или отменить решение регулятора. То есть поддержка

проекта на национальном уровне является необходимой, но недостаточной для

получения освобождения.

Условия предоставления освобождения оставляют существенное пространство

для субъективного усмотрения регулятора и Комиссии. Одним из условий названо

«увеличение конкуренции в поставках газа и расширение надежности поставок». Под

увеличением конкуренции Комиссия понимает диверсификацию источников, а не

маршрутов поставки газа. По ее мнению, «освобождение не может быть

предоставлено новому участку инфраструктуры, в котором значительная доля

пропускной способности зарезервирована доминирующим поставщиком». На

освобождение не может претендовать проект, находящийся в постинвестиционной стадии

(после принятия инвестиционного решения). При этом отсутствуют «переходные

положения», позволяющие автоматически освободить от требований

имущественноправового разъединения те проекты, которые начали осуществляться в

рамках ранее действовавшего правового режима.

Если альтернативные модели разъединения не применимы к проекту, то по

истечении срока освобождения ВИП обязано будет избавиться от прав на систему

транспортировки. Такая перспектива может негативно повлиять на коммерческие

стимулы к реализации новых проектов.

Изолированные (isolated) и новые (emergent) рынки. Статья 49 Газовой директивы ЕС дает

государствам - членам ЕС, рынки которых являются изолированными или новыми,

право отложить применение ряда положений Третьего пакета, включая правила разъединения,

до тех пор, пока рынки не утратят указанные характеристики.

Изолированным считается рынок, не соединенный с газотранспортной системой

ЕС и имеющий одного главного внешнего поставщика газа (с долей более 75 %), а

новым - тот рынок, на который первая поставка по долгосрочному контракту была

осуществлена менее чем десять лет назад.

Прямо названы изолированными рынками Финляндия, Латвия, Эстония и Кипр.

Кроме того, не обязаны имплементировать нормы Третьего пакета о разъединении

Люксембург и Мальта.

2.2 Оговорка

о третьих странах

Третий пакет впервые на уровне ЕС ввел ограничения прав иностранных

инвесторов в сфере энергетики, так называемую оговорку о третьих странах (third

countries clause), срок имплементации которой установлен до 3 марта 2013 г.

Суть оговорки состоит в следующем: подконтрольные иностранцам операторы

систем транспортировки могут быть сертифицированы лишь в том случае, если

докажут, что их сертификация не повлечет риск для надежности поставок. При этом

не определены ни термин «надежность поставок», ни доказательства, которые

операторы могут представить в обоснование отсутствия риска.

Аналогичное требование не распространяется на операторов, подконтрольных

инвесторам ЕС, т.е. оговорка представляет собой нарушение национального режима,

изъятие ограничительного характера. Примечательно, что оговорка

распространяется не только на вновь создаваемых, но и на действующих

операторов. Это создает риск дестабилизации сложившихся в отрасли отношений.

Решение о сертификации принимает регулятор государства-члена, в котором

находится оператор, но, перед тем как принять решение, он должен запросить

мнение Комиссии и придать ему «особое внимание» («utmost account»). Последствия

отказа в сертификации в Директиве не указаны и подлежат определению на национальном

уровне. Вероятно, сертификация по аналогии с лицензированием будет

рассматриваться как условие осуществления транспортной деятельности: оператор,

не имеющий сертификации, будет лишен права заниматься транспортной

деятельностью.

3. Механизм

адаптации Третьего энергопакета, сведение к минимуму неопределенностей и рисков

для поставщиков газа извне ЕС

Основным является риск отсутствия необходимых для прокачки

законтрактованных объемов газа транспортных мощностей и возникновение т.н.

"контрактного несоответствия". Внедрение предлагаемой нами

скоординированной в рамках ЕС и регулярно повторяемой процедуры "открытой

подписки" (open season) на трубопроводные мощности позволит через

некоторый интервал времени исключить системное появление дефицита мощностей на

рынке ГТС ЕС и обеспечить бесперебойное снабжение газом напрямую - минуя

оптовых покупателей/перепродавцов российского газа - конечных потребителей

стран ЕС. Это лишь одно, но одно из наиболее существенных предложений в

отношении операционных деталей функционирования рынка газа ЕС.

Это и другие предложения Россия продолжает обсуждать с энергорегуляторами

стран ЕС, стремясь определить те зоны неопределенности, которые могут создавать

как дополнительные риски, так и дополнительные выгоды для всех участников

трансграничных производственно-сбытовых цепочек, ориентированных на ЕС, в том

числе для российских поставщиков, и найти сбалансированные взаимоприемлемые

решения для всех участников. С 2009 года международные рынки газа, и в

частности Европейский газовый рынок, характеризуются гораздо более высокими

рисками и неопределенностями, чем в предыдущие годы. Для рынка ЕС это четыре

группы возросших неопределенностей и связанных с ними рисков: неопределенности

спроса, предложения, в институциональной сфере и в области политики.

3.1 Рынки

газа: возросшая неопределенность

Неопределенности спроса возросли, во-первых, в результате глобального

экономического кризиса 2009-2010 годов, вторая волна которого предсказывается

все с большей вероятностью. Кризисное снижение спроса конвертировалось и в

динамику прогнозных оценок. По сравнению с докризисными прогнозами общий тренд

выполненных во время кризиса прогнозных оценок спроса на газ стал показывать

более умеренный рост, а нижняя граница "радикального" диапазона вообще

переходит в отрицательную зону, характеризуется отрицательной динамикой в

наиболее "радикальных" прогнозах, каковыми являются прогнозы

спонсируемых Еврокомиссией институтов и организаций. При этом по

"крайним" сценариям (например, выполненным по модели PRIMES)

импортный спрос на газ в ЕС до 2030 года оказывается ниже уровней собственной

добычи и уже законтрактованных объемов газа.

В это же время, в дополнение к известной энергетической программе ЕС

"20-20-20", нацеленной на повышение энергоэффективности и

декарбонизацию европейской энергетики, появился еще более радикальный сценарий

ее декарбонизации - "Энергетическая Дорожная Карта ЕС ’2050", которая

предусматривает в итоге снижение на 85-90% выбросов СО2. Эта "Карта"

делает основной жертвой борьбы ЕС за чистую энергетику наиболее экологичный вид

ископаемого топлива - природный газ. Изложенное оставляет открытым вопрос:

является ли текущее (кризисное) снижение спроса на газ преходящим или оно

станет постоянной характеристикой развития европейской энергетики и политикой

фактического "ухода от газа"? В результате конкурентная спросовая

ниша для российского газа в Европе как минимум становится более неопределенной,

а по худшему сценарию - существенно сжимается. Неопределенности предложения

связаны с расширением номенклатуры поставщиков на европейский рынок газа и с

продолжающей усиливаться их конкуренцией.

Строительство новых, заложенных до кризиса и нацеленных на ЕС

трубопроводов и мощностей приемных терминалов СПГ было дополнено в период

кризиса переориентацией с США на ЕС экспортных потоков СПГ из региона Ближнего

и Среднего Востока (в первую очередь, из Катара), Африки и Латинской Америки,

которые столкнулись с фактическим закрытием для импортного СПГ американского

газового рынка. Последнее явилось результатом "тихой сланцевой

революции" в США. Она привела не только к самообеспеченности американской

экономики собственным (включая канадский) газом, но и к падению цен на ключевой

американской торговой газовой площадке Henry Hub ниже газовых котировок на NBP

(Национальной Точке Балансирования) - торговой газовой площадке Соединенного

Королевства.

Это создало дополнительные стимулы для арбитражных сделок в рамках

спотовых поставок СПГ в Атлантическом бассейне, которые в условиях падения

спроса еще более усилили избыток предложения в Европе, особенно в западной ее

части. Дальнейшее наращивание добычи сланцевого газа в США ставит в повестку

дня вопрос о перепрофилировании ряда американских регазификационных мощностей

импортных терминалов СПГ в мощности по сжижению сланцевого газа и о превращении

США из нетто-импортера в экспортера СПГ, произведенного на основе американского

сланцевого газа. Большая часть экспорта американского СПГ, в случае

осуществления таких проектов, пойдет, по-видимому, в Европу. Неясны перспективы

производства собственного нетрадиционного газа и в самом ЕС.

Все это увеличивает неопределенность уровней предложения газа в Европу,

но, безусловно, ведет к росту уровня конкуренции среди поставок газа на этот

рынок. Именно в период кризисного избытка предложения - 3 сентября 2009 года -

вступил в силу Третий Энергетический Пакет ЕС, который кардинально меняет

архитектуру оптового рынка газа в Европе и тем самым создает дополнительные -

институциональные - неопределенности для поставщиков газа на этот рынок.

В итоге виртуальная, казалось бы, возможность перерыва в поставках

советского/российского газа в ЕС (о чем с 1970-х годов не уставали повторять

европейским коллегам их американские друзья) превратилась во вполне

материальную и, увы, не единичную реальность текущей хозяйственной практики.

При этом для покупателей российского газа в ЕС вопрос о том, по чьей

действительно вине произошел перерыв в транзитных поставках - по вине

поставщика (России) или транзитной страны (Украины), - является второстепенным,

а ответ на него - предопределенным, ибо по условиям долгосрочного контракта на

поставку обязанность обеспечить доставку законтрактованных объемов газа в пункт

сдачи-приемки в оговоренные сроки лежит на поставщике. В итоге 22 дня перерыва

в поставках перечеркнули 40 лет предшествующих бесперебойных поставок и

предопределили появление нового элемента в энергетической политике ЕС:

совокупность действий, нацеленных на уменьшение зависимости от российского газа

(наращивание диверсификации поставок, строительство

трубопроводов-интерконнекторов, подземных газохранилищ и пр.).

3.2 Третий

Энергопакет ЕС: риски либерализации

Третий Энергопакет ЕС на сегодня является завершающим документом,

регламентирующим цепочку долговременных преобразований, начатых в газовой сфере

ЕС Первым (1998 г.) и Вторым (2003 г.) Энергопакетами (Газовыми Директивами и

соответствующими Регулированиями). Третий Энергопакет - это та объективная

реальность, которая будет заставлять "Газпром", хочет он этого или

нет, организовывать свой бизнес в Европе по-новому, а именно: работать в

перспективе на этом рынке только в качестве поставщика (грузоотправителя). Зато

предоставляет ему (пока потенциальную) возможность поставлять газ

непосредственно конечным потребителям стран ЕС, минуя оптовых перекупщиков/перепродавцов.

Формирование внутреннего законодательства ЕС - это суверенное право

стран-членов ЕС. "Газпром" и других участников газового рынка ЕС

предупреждали о направлении грядущих перемен почти 15 лет подряд. В то же время

такие преобразования должны происходить эволюционным путем, давая возможность

хозяйствующим субъектам постепенно адаптировать контрактную структуру своих

поставок к новым законодательным требованиям по мере завершения действующих

контрактов. Нельзя требовать от хозяйствующих субъектов перезаключения

действующих контрактов в связи с изменением законодательства - это будет

противоречить принципам контрактного права.

Контракты (особенно инвестиционные) обычно защищены т.н.

"дедушкиными оговорками", не допускающими применения обратной силы к

законодательным актам и требующими соблюдения условий неухудшения стартовых

контрактных условий при введении в действие новых законодательных актов. При

этом такие преобразования по формированию единого внутреннего газового рынка ЕС

не должны создавать необоснованных препятствий для осуществления поставок газа

потребителям, не должны ограничивать их в выборе поставщиков и/или инструментов

обеспечения поставок газа (контрактных структур и механизмов ценообразования)

или искусственно ухудшать эффективность осуществления поставок в рамках

выбранной суверенными государствами архитектуры рынка газа на их собственной

территории. Можно выделить следующие ключевые идеологемы Газовых Директив ЕС

(1998, 2003, 2009 гг.) и порождаемые ими проблемы, создающие дополнительные

риски для инвестиций и торговли (см."Проблемы Газовых Директив").

Одной из ключевых проблем на газовом рынке ЕС является риск возникновения

так называемого "контрактного несоответствия". Ее появление является

закономерным результатом целенаправленно проводимой политики ЕС по разделению

бизнеса поставки товара (газа) и бизнеса его транспортировки, а значит,

раздельное и независимое развитие и регулирование рынка товарного газа и рынка

газотранспортных мощностей. В конечном итоге риск возникновения

"контрактного несоответствия" удорожает стоимость поставок, а само

его возникновение может привести к невыполнению поставщиком своих контрактных

обязательств по поставкам по независящим от него причинам (ниже об этом будет

сказано подробнее).

3.3 Третий

Энергопакет: минусы и плюсы для поставщиков

Многие считают, что "единый внутренний рынок газа ЕС" будет

неким гомогенным образованием, некой единой зоной, единым рыночным

пространством на территории из 27 стран. Но это не так. В соответствии с

Третьим Энергопакетом единый внутренний рынок газа ЕС - это серия региональных

зон с тарифами "вход-выход" и с виртуальным ликвидным хабом (торговой

рыночной площадкой - центром спотовой торговли газом) в каждой зоне

(см."Будущая организация "единого" внутреннего рынка газа ЕС в

соответствии с Третьим Энергетическим пакетом ЕС..."). Однако следует

отметить два важных положения в отношении ликвидных виртуальных хабов.

Региональные хабы в рамках модели единого (эффективно функционирующего)

рынка газа ЕС декларируются как ликвидные. Пока же ни один из хабов

континентальной Европы к категории ликвидных отнесен быть не может. Показатель

ликвидности (т.н. "чёрн") не превышает на хабах континентальной

Европы уровня 3-5, в то время как общепринятое пороговое значение чёрна для

отнесения торговой площадки к категории ликвидных равняется 15. Только у NBP

уровень чёрна колеблется в районе 15. При этом рост ликвидности европейских

хабов в последние (кризисные) годы связан преимущественно с перепродажей на

этих торговых площадках излишков газа, высвобождавшихся в рамках контрактных

закупок (в том числе российского газа) сверх минимальных обязательных объемов

"бери-и/или-плати". Таким образом, быстрый дальнейший рост

ликвидности этих площадок представляется мне весьма сомнительным.

При организации торговли через систему виртуальных хабов, газ, который

вошел в тарифную зону "вход-выход" (после того как уплачен входной

тариф), считается уже находящимся на хабе. И бремя доставки газа внутри зоны

конкретному потребителю ложится на оператора/собственника ГТС. Таким образом,

если законтрактованный потребитель находится внутри зоны (Третий Энергопакет

предусматривает возможность заключения прямых контрактов с конечными

потребителями минуя оптовых и/или розничных посредников-перекупщиков), а пункт

сдачи-приемки российского газа - традиционно на границе страны (зоны),

возникают риски и неопределенности, связанные с доставкой газа от границы зоны

до потребителя внутри зоны ("контрактное несоответствие" внутри

зоны). Поэтому, несмотря на то, что Третий Энергопакет - это реформа сектора

оптовой торговли газом внутри ЕС, он оказывает, тем не менее, непосредственное

влияние на те действующие российские контракты, по которым поставляется газ в

ЕС, поскольку пункты сдачи-приемки газа российских ДСЭГК находятся глубоко

внутри в ЕС (см."Контрактная структура трансграничной цепи газоснабжения

Россия-ЕС...").

Изначальной целью Еврокомиссии при смене правил игры на газовом рынке ЕС

были не контракты "Газпрома", а долгосрочные контракты национальных

чемпионов ENI, Ruhrgas, Gas de France и т.д., которые, по мнению Еврокомиссии,

монополизируют внутренние национальные рынки стран-членов ЕС. Реформа сектора

оптовой торговли направлена на то, чтобы уменьшить именно их монопольное

положение на национальных рынках и на рынке ЕС в целом. Но при таком сценарии

развития событий "Газпром" стал, тем не менее, косвенной жертвой

преобразований (что называется, попал под раздачу) - в части своих контрактов

внутри территории ЕС.

Однако в Третьем Энергопакете есть и прямые, как считается,

«антигазпромовские» статьи, например, ст.11 Третьей Газовой Директивы о

специальном порядке сертификации для компаний из третьих стран. Отсюда следует

довольно естественно, что первоочередное внимание России обращено к Третьему

Энергопакету с точки зрения создания им "вектора угроз" для

российских поставок в Европу. Справедливости ради необходимо отметить, однако,

что Третий Энергопакет, создавая эти реальные риски и неопределенности

негативного свойства для сегодняшних (действующих) российских контрактов,

одновременно декларирует потенциальные возможности, формирует предпосылки для

новых выгод внутри ЕС поставщикам газа извне ЕС.

Правила Третьего Энергопакета дают возможность миновать поставки

посредникам и обращаться к конечным покупателям напрямую, получая все выгоды от

таких прямых поставок. Однако эти выгоды пока являются исключительно

потенциальными, поскольку их материализация будет зависеть от того, каким

образом будут прописаны возможности по их реализации в подзаконных актах к

Третьему Энергопакету.

Принятие Третьей директивы, безусловно, уже оказало влияние отношение

«Газпрома» к проводимой экспортной политике. В связи с планами ЕС по

либерализацию доступа к газовой инфраструктуре (особенно к сети газопроводов) и

отделении проектов по добыче газа от проектов по его распределению, «Газпром»

столкнулся с целым рядом проблем и противоречий со стороны Европы. Одним из

основных положений Третьего Пакета стал запрет на прямое или косвенное

управление одному человеку или группе людей компаниями и по сбыту, и по добыче

газа и одновременно быть участником-оператором транспортной системы.

Третья директива предоставляет правительствам три опции по

реструктуризации рынка: предпочтительное разделение на уровне собственности,

передача прав по управлению транспортными сетями независимому оператору с

сохранением прав собственности (ISO) или же создание независимого оператора и

передача ему всех прав по управлению (ITO). При этом, последние две

альтернативы доступны только тем странам, где газовые компании и их

транспортные сети были в собственности вертикально-интегрированных компаний (на

момент принятия директивы).Третья директива стала логичным продолжением Второй,

которая вступила в действие еще 1 июля 2004 года. Целью второй директивы стала

либерализация предложения газа на европейском рынке. Второй Пакет состоял из

комплекса мер, самой известной из которых стало решение о том, что с того

момента любое предприятие - потребитель газа - могло свободно менять

поставщика. Таким образом, для обеспечения данных мер, в теории любой поставщик

газа, выбранный вместо уже существующего, имеет право свободно использовать

имеющиеся газопроводы (инфраструктуру) для обеспечения нужд конечных

потребителей.

Европейскому Союзу нужен единый рынок энергетики, который должен

эффективно и стабильно функционировать. В «Детальном плане интегрированной

европейской энергосети», озвученном в Брюсселе в 2010 году, был представлен

стратегический план развития европейского энергорынка, при этом было упомянуто,

что «он должен быть построен к 2014 году так, чтобы газ и электричество

перемещались свободно». Одной из основных статей плана по либерализации стало

решение о недопустимости применения долгосрочных контрактов. Для «Газпрома»,

как и любой другой крупной корпорации, занимающейся добычей и транспортировкой

природных ресурсов, отказ от долгосрочных контрактов ведет к повышению рисков,

связанных с недостатком инвестиционного финансирования. Развитие и добычи

ресурсов, и системы газопроводов является затратным делом, и инвесторы, будь то

независимые операторы сети или сами компании, безусловно, заинтересованы в

гарантиях возврата вложений, которые исчезают с отходом от практики

долгосрочных контрактов на транспортировку. Вторым пунктом негативного

экономического влияния и на «Газпром», и на конечных потребителей, является

возможный рост цен на поставляемое топливо, связанный с увеличением издержек на

его транспортировку. Дело в том, что в долгосрочных контрактах расходы на

доставку включены в расходы поставщика, а цена формируется на основе индексации

цен на нефтепродукты, тогда как обязательные десятилетние инвестиционные планы

новых операторов сетей подразумевают дополнительные расходы, которые, скорее

всего, будут переложены на потребителя услуг - то есть, на «Газпром» и другие

газовые компании

Заключение

В энергетической политике ЕС ключевым является вопрос о «примирении»

целей надежности поставок (security of supply) и конкуренции (competition).

Третий пакет предлагает найти алгоритм сосуществования данных целей через

одновременную максимизацию конкуренции в сфере поставок энергии и усиление

государственного вмешательства в естественно-монопольную сферу транспортировки

энергии. Чтобы эти меры имели интеграционный эффект, акцент сделан на

трансграничную составляющую: учреждены новые инструменты взаимодействия

операторов и регуляторов, введена категория общеевропейского плана сетевого

развития.

Специфика энергетической отрасли ЕС, состоящая в ее растущей зависимости

от импортных поставок, не нашла отражения в Третьем пакете. С одной стороны,

декларируется концепция «ровного игрового поля», согласно которой постоянно

меняющийся в течение последних десяти лет правовой режим ЕС в сфере энергетики

в равной степени распространяется на европейский бизнес предприятий как из

государств-членов ЕС, так и из других стран. С другой стороны, вводится

оговорка о третьих странах - изъятие ограничительного характера, усложняющее

фукционирование подконтрольных иностранцам операторов, к деятельности ACER не

допускаются представители стран, не принимающих acquis, отдельные элементы

Третьего пакета и многочисленные содержащиеся в нем «неясности» по

принципиальным вопросам порождают серьезные сомнения в их совместимости с

международными договорами, в том числе с нормами ДЭХ, активным сторонником

которого выступает ЕС.

Максимизация конкуренции в поставках достигается через внедрение доступа

третьих лиц к ключевым объектам инфраструктуры, регулирование тарифов

независимыми органами и радикальное структурное реформирование вертикально

интегрированных предприятий. Эти меры сокращают у традиционных вертикально

интегрированных игроков коммерческие стимулы для реализации инфраструктурных

проектов. В то же время нет гарантий появления новых дезинтегрированных

инвесторов, желающих вкладывать средства в регулируемый бизнес с относительно

небольшой нормой доходности. Чтобы избежать проблемы неполного инвестирования и

обеспечить надежность поставок, Третий пакет использует модель «кнута и

пряника»: допускает возможность тарифного стимулирования и изъятий из общего

режима (пряник) и предусматривает внедрение жесткого планирования развития

инфраструктуры под контролем национальных регуляторов (кнут). Последнее резко

увеличивает значение публичного элемента в транспортировке энергии: теперь

принятие инвестиционных решений становится обязанностью операторов, коль скоро

эти решения необходимы для выполнения плана. Вопрос о том, насколько

предложенные Третьим пакетом меры адекватны для достижения постулированных

целей, - предмет дискуссий, ответ на который даст время. Объективными

индикаторами будут данные о динамике инвестиционной и торговой активности на

энергетическом рынке ЕС.

Эти обстоятельства могут весьма негативно отразиться на инвестиционном

климате, на что указала российская сторона в ходе Энергетического диалога с ЕС.

Учитывая единый характер производственно-сбытовой энергетической цепи,

инвестиционные решения в производственном бизнесе напрямую зависят от ситуации

в транспортной и сбытовой сферах. Если сбытовая и транспортная сферы находятся

в рамках европейского правового поля и проблемы инвестирования в них ЕС может

решить самостоятельно, то производство основных первичных энергоносителей

сосредоточено на территориях стран, не входящих в ЕС. Инвестиционные решения

«внешних» производителей энергии находятся за пределами контроля ЕС и целиком

зависят от коммерческой мотивации: уверенности в стабильном функционировании

всего производственно-сбытового цикла. Это говорит в пользу создания в ЕС

«острова правовой стабильности», позволяющего производителям уверенно развивать

проекты, обеспечивающие долгосрочные поставки на европейский рынок в контексте

резко меняющегося регулятивного и ужесточающегося конкурентно-правового режима.

Список

литературы

1. Газовая директива ЕС, ст. 22 (5); Регламент о доступе к

газовым сетям, ст. 8.

2. А.Конопляник // «Уменьшить риски и неопределенности

Третьего Энергопакета ЕС».

. А.Конопляник, ТЭК России в XXI веке, Москва, Сессия

ЕС-Россия 06.04.2016.

. Регламент об Агентстве по сотрудничеству

регулирующих органов, ст. 31.

. Газовая директива ЕС, ст. 2.

. Газовая директива ЕС, ст. 9.

7. Параграф 33 решения

Комиссии, которым изменено решение болгарского регулирующего органа о

предоставлении освобождения болгарскому участку проекта «Набукко» //

<http://ec.europa.eu/energy/infrastructure/infrastructure/gas/gas_exemptions_en.htm>

. Анализ правомерности

первоначального проекта Третьего пакета см.: Гудков И.В. Третий энергетический

пакет ЕС: разъединение вертикально интегрированных компаний и ограничение прав

инвесторов из третьих стран// Нефть, Газ и Право. 2007. №5.

. Договор о

функционировании ЕС, ст. 267.

. Договор к

Энергетической хартии, ст. 13.

. И.В. Гудков //

«Третий энергетический пакет Европейского союза».

. Третий Энергопакет

ЕС и Газпром // http://www.warandpeace.ru/ru/analysis/view/85900/.