Стратегии конкуренции на международных рынках газа

Содержание

конкуренция международный стратегия

газ

Введение

.

Исследование международного рынка газа

.1

Обзор международного рынка газа

.2

Сравнительная характеристика субъектов международного рынка газа

.

Исследование конкурентной стратегии ПАО «Газпром» на международном рынке газа

.1

Организационно - экономическая характеристика ПАО «Газпром»

.2

Анализ конкурентных стратегий ПАО «Газпром»

.3

Рекомендации по совершенствованию конкурентной стратегии ПАО «Газпром»

Заключение

Список

использованных источников

Введение

Применение средств и методов стратегического

управления позволяет предприятию, стабильно отслеживать состояние внешней

среды, гибко реагируя и проводя своевременные изменения, добиваться создания

устойчивых конкурентных преимуществ, что в совокупности дает возможность

организации выживать в долгосрочной перспективе, достигая при этом своих целей.

В этом и заключается актуальность данной темы.

Задача обеспечения устойчивого положения России

на мировых нефтегазовых рынках в немаловажной степени определяется ключевой

ролью нефтегазового комплекса (НТК) в российской экономике. Принимая во

внимание тот факт, что около 40% физического объема добываемых нефтегазовых

ресурсов экспортируется за рубеж, а в стоимостном выражении экспортная квота еще

значительнее, можно сделать вывод о том, что от того, сохранит ли Россия свою

роль одного из главных игроков на мировом рынке энергоносителей, зависит

экономическая безопасность страны, а также перспективы ее дальнейшего развития.

Потеря внешних рынков может привести к стагнации

российского НТК и, как следствие, экономическому коллапсу страны. НТК

обеспечивает жизнедеятельность производственного и коммунального секторов

страны. В топливно-энергетическом комплексе производится около 25% объема

российского промышленного производства и порядка 40% налоговых платежей в

бюджеты всех уровней. Средства от НТК, поступая в экономику страны, посредством

эффекта мультипликатора способствуют ее росту. Можно утверждать, что

нефтегазовый комплекс во многом определяет основные экономические показатели

страны.

Таким образом, стабильное формирование

предприятий нефтегазового комплекса в условиях трудно предсказуемой и

нестабильной конъюнктуры мирового рынка, непосредственного истощения

действующих месторождений, ухудшения горно-геологических условий, значительного

износа основных фондов, трудностей с притягиванием инвестиций в настоящее

становится возможным только при эффективном стратегическом управлении,

ориентированном на учет специфики внешней среды, достижение конкурентоспособности

предприятия на рынке, на успех в конкурентной борьбе.

Глобализация и либерализация мировой экономики

ставят перед Россией новые задачи в условиях усиления международной конкуренции

на сырьевых рынках. Поэтому представляется целесообразным комплексно и

всесторонне изучить основные аспекты деятельности России на мировых рынках

нефтегазового топлива в контексте современных мировых тенденций, для наиболее

полного использования открывающихся новых возможностей и снижения влияния

возникающих негативных факторов.

За последнее время на мировом энергетическом

рынке произошло несколько событий, которые несут в себе потенциальную угрозу

для перспектив российского ТЭК. Во-первых, Конгресс США начал рассмотрение

пакета предложений по экспорту газа в страны, с которыми у Вашингтона нет

договора о свободной торговле. Против увеличения объемов экспорта газа

выступает промышленное лобби, но в данном случае геополитические соображения

могут оказаться весомее угрозы снижения конкурентоспособности американской экономики.

Сторонники расширения экспорта газа среди конгрессменов открыто говорят о том,

что увеличение поставок «голубого топлива» станет эффективным инструментом

снижения политического влияния России и Ирана. Кроме того, на Вашингтон

оказывают давление его внешнеполитические партнеры из Японии, Великобритании,

ряда европейских стран, которые рассчитывают на разрешение поставок газа из

США. Во-вторых, по сообщениям СМИ, Китай добился важных технологических

прорывов в части добычи сланцевого газа, а это позволяет главному мировому

потребителю энергии рассчитывать на возможность использования преимуществ

«сланцевой революции».

В рамках анализа тенденций на мировом

энергетическом рынке специалисты Центра макроэкономического анализа и

прогнозирования (ЦМАП) сделали вывод о том, что Россия проиграла (или очень

серьезно рискует проиграть) борьбу за новые газовые рынки. Данный вывод

основывается на том, что Россия, а точнее «Газпром», упустила преимущества СПГ

и не смогла вовремя переориентироваться на азиатские рынки, на которые

приходится основной рост потребления. В результате «Газпром» оказался

привязанным своей трубопроводной системой к Европе, газовый рынок которой

стагнирует и не имеет перспектив для роста (по крайней мере, для российского

газа).

Цель работы рассмотреть стратегии конкуренции на

международных рынках газа/нефти. Исходя из цели поставлены следующие задачи:

рассмотреть теоретические аспекты анализа

конкуренции на международных рынках;

проанализировать направление конкурентной

стратегии АО «Газпром»;

провести рекомендации по выбору конкурентной

стратегии.

Объектом исследования работы являются вопросы

деятельности России на мировых рынках энергоресурсов.

Теоретической и методологической основой работы

послужили фундаментальные исследования ведущих российских и зарубежных ученых и

специалистов в области международных экономических и финансовых отношений,

таких как О.Т. Богомолов, А.Д. Некипелов, А.П. Кирееев, И.П. Фаминский, А.Г.

Мовсесян, в области топливно-энергетического комплекса таких как А.А. Конопляник,

А.А. Шкута, М.Б. Ходорковский, В.Ю. Алекперов, С.З. Жизнин, С.В. Колчин, В.В.

Ремизов и других.

1. Исследование международного рынка газа

.1 Обзор международного рынка газа

рынок предъявляет жесткие

требования к фирм. Международный сталкивается с рядом различиями в

культуре, с курсами и переводами сложностями налогообложения и

приспособлением продуктов к иностранных потребителей, выбора оптимальной

организации для ведения бизнеса, высоким риском. При этом основными

стратегии конкурентоспособности является конкурентное происходящее из

улучшения внедрения новшеств, НИОКР. Также преимущество зачастую в рыночных

нишах, к крупные конкуренты не интереса в силу их прибыльности и малой на

момент освоения

на международных рынках выдвигает

жесткие требования к стратегий, чем на национальных

Особое внимание уделить тому,

вкусы и предпочтения сбытовые каналы, роста, движущие и давление конку на

мировом рынке от условий национального. того, к основным рынка одной от

другой следует четыре характерные международных операций: уровень

производственных колебание валютных особенности торговой по национальных

правительств, международной конкуренции.

в уровне производственных в разных

стра Различный уровень труда, производительности труда, налоговых ставок, на

электроэнергию, различия в регулировании - все это порождает в величине

производственных в разных стра Б некоторых странах производственных издержек

низок, что достигается за дешевой рабочей силы, способствующего развитию или

уникальных природных В подобной ситуации в странах размещается иностранных

предприятий, а часть произведенной вывозится за рубеж. имеющие свои в

странах с низким производственных издержек или с производителями стран,

обычно конкурентные преимущества над кто такой возможностью не Конкурентная

выгода от производств в странах с издержками особенно очевидна в с дешевой

рабочей таких, как Тайвань, Корея, Мексика, и другие, ставшие “драконами” в

производстве товаров.

Колебания курсов. Колебания курсов

усложняют для стран использование низкого уровня издержек. Обменные могут

изменяться на ежегодно. Эти колебания в корне уничтожить низких издержек или

тить страну с издержками в страну, где выгодно размещать Устойчивые позиции

США делают более для американских компаний ние своих филиалов за а

девальвирующий доллар может большинство преимуществ, дает размещение их за

рубежом, и даже иностранные компании к заводов в США.

политика национальных разных

стран. правительства принимают рода меры для международной торговли и

иностранных фирм на своих стран. разных стран вводить импортные и квоты,

устанавливать требования к товарам, иностранными компаниями этих стран,

цены на импортные Кроме того, фирмы могут с огромным количеством касающихся

технических дартов, сертификации предварительного одобрения значительных

капитальных проектов, регули вывоз капитала из определяющих минимальное (в

случаях максимальное) граждан страны в собственности на иностранные

расположенные на ее территории.

правительства предоставляют кредиты

и субсидии компаниям; поддерживая их в рентной борьбе с производителями.

Другие же заинтересованные в строительстве предприятий, в новых рабочих

предлагают субсидии компаниям, обеспечивают им легкий выход на и

предоставляют техническую

Формы международной в разных

отраслях венно различаются. На конце спектра конкуренции находится которую

можно многонациональной,

Многонациональная имеет место

когда конкуренция на национальном рынке не от конкуренции на другом рынке -

не сущест мирового рынка, а набор самостоятельных рынков.

Так как в этом случае конкуренция в

каждой стране по сути дела протекает независимо от конкуренции в других

странах. Например, банковские услуги предоставляются и во Франции, и в

Бразилии, и в Японии, но условия конкуренции в банковской сфере в этих странах

различны.

Обвал цен на нефть и последовавший

за ним народнохозяйственный кризис оказали разрушительное действие на страну,

которая чрезвычайно крепко зависит от нефтяной индустрии в следствии налоговых

и денежных поступлений за экспорт нефти.

Финансовый кризис в России зацепил

западные банки и инвесторов, превращая рынок ценных бумаг и муниципальных

залоговых обещаний в мертвый груз, а большая часть российских

финансово-промышленных групп - в банкротов. Правительственное заключение

остановить выплаты по западным долгам еще более взбудоражило инвесторов.

Тем самым низкие цены на нефть

укрепили заключение таковых иностранных компаний, как Ройял Датч/ Шелл, Амоко

Корп., Элф Аквитан оставить Россию, предпочитая вкладывать инвестиции в страны

с наиболее низкими затратами, такими, как в Западной Африке и на Ближнем

Востоке.

Одновременное бегство зарубежных

денежных средств и обвал русской банковской системы предсказывают практически

совершенное бессилие капиталов встроенных компаний (ВИК). Еще до последнего

времени ВИКи глядели на девальвацию рубля как на благо, так как они заработали

большую часть собственной прибыли в жесткой валюте, но потерпели убытки по

платежам в рублях. Увеличение инфляции на сервисы в деноминированных рублях

быстро съело эту прибыль.

В критериях, когда нефть стала

главным видом энергетического сырья, возросло ее экономическое и политическое

смысл в мире. Наличие личных ресурсов нефти, вероятность осуществить экспорт

нефти и нефтепродуктов позволяют разным государствам достигать значимых успехов

в экономическом и социальном развитии. Вместе с тем сомнение глобальных цен на

нефть конъюнктура на нефтяном рынке приводит к суровым изменениям в

экономической политике как нефтедобывающих государств, так и стран, индустрия

которых основывается на привозной нефти.

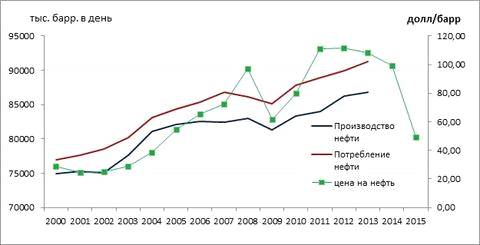

Рисунок 1 - Мировые цены на нефть

Нестабильность цен на нефть принуждает

увеличивать ее добычу для компенсации убытков Нефтеприбыли играют главную роль

в экономике государств - производителей нефти. В Саудовской Аравии нефтедобыча

гарантирует две трети государственного заработка. Нефть часто становилась

предпосылкой напряженности в отношениях меж странами-производителями и

индустриальными титанами Запада.

Фундаментальными факторами бума на нефтяном

рынке стали возросший спрос на углеводородное сырье, с одной стороны, и

ограниченные мощности в добыче нефти (на фоне перебоев с ее поставками) и в

нефтепереработке - с иной. При появлении существенного запаса в запасных

мощностях добычи нефти и ее переработки воздействие спроса и спекулятивных

причин на нефтяные цены станет существенно наименьшим, чем в данный момент. В

настоящее время создаются предпосылки для реализации конкретно такового

сценария, при котором разрешено ждать понижения нефтяных цен в среднесрочном

будущем. При этом рассчитывается на стабилизацию ситуации в Ираке и прекращение

эскалации напряженности кругом ядерной программы Ирана.

Мировой рынок нефти и нефтепродуктов

представляет собой очень узкую и чувствительную систему. Его

"настрой" зависит от таких причин как: политических, экономических,

сезонных, региональных, от расположения, складывающегося с танкерным флотом, и

т. д. Вместе с тем он довольно хорошо организован, владеет своими

индивидуальностями, своими критериями игры.

Цена нефти для НПЗ США менялась следующим

образом: 1 баррель нефти американского производства в 1985 году стоил 26,75

долларов, в 1990 году - 22,22 доллара, в 1995 году - 17,23 доллара, в 2000 году

- 28,26 долларов, в 2005 году - 50,24 доллара, в 2010 году - 76,69 доллара, в

2013 году - 100,49 долларов. Баррель импортной сырой нефти поставлялся на НПЗ

США почти по той же цене: в 1985 год - 26,69 долларов, 1990 год - 21,76

доллара, 1995 год - 17,14 долларов, 2000 год - 27,70 долларов, 2005 год - 48,86

долларов, 2010 год - 75,86 долларов, 2013 год - 98,11 долларов. По многократным

наблюдениям, рост мировых цен на нефть разгоняет долларовую инфляцию.

Существует мнение, что это связано с тем, что США крупнейший потребитель нефти

в мире. На 2016 г США также занимает первое место в мире по добыче нефти.

Однако данная теория либо ошибочна, либо требует более подробных пояснений.

Если имеется в виду дополнительный выброс

долларов на валютный рынок Форекс, то в данной модели рост цен на нефть должен

привести к увеличению выброса на рынок валют всех стран - покупательниц нефти.

Количество каждой валюты должно вырасти строго пропорционально росту цен на

нефть. Значит, количество валют разных стран относительно друг друга не должно

измениться, а потому не должен изменяться и курс их обмена друг на друга.

Влияние на экономику США В 1973 году, из-за очередного арабо-израильского

конфликта, произошел скачкообразный рост цен на нефть. Оборот внешней торговли

СССР вырос за период с 1970 по 1975 в 2,3 раза. При этом, если в 1970 г. доля

машин и оборудования в экспорте составляла 21,5 %, то к 1987 году она

сократилась до 15,5 %. Экспорт же топлива, составлявший в 1970 г. 15,6 % возрос

к 1987 до 46,5 %. Если доля энергоресурсов в экспорте стран СЭВ составляла в

1971-1975 гг. 14,5 %, то к 1979 уже возросла до 58,8 %

Специалисты делают вывод о том, что Российская

Федерация проигрывает конкуренцию за всемирные газовые рынки, предпосылкой чему

является недооценка потенциала СПГ и "сланцевой революции", а в том

же духе просчеты в рекламной стратегии "Газпрома". Газовая монополия

снова говорит о выходе на азиатский рынок, предлагая инвесторам 50% в заводе по

производству СПГ во Владивостоке. В том же направлении движется

"Роснефть", ставящая перед собой задачу к 2020 году занять 20%

газового рынка, что в свою очередность позволит госкомпании наиболее удачно

лоббировать свои газовые интересы и, в частности, отмену экспортной монополии

"Газпрома".

Нефтегазовая сеть экономики РФ является основой

для развития бюджета страны. По итогам 2016 года, поступления от нефтегазовой

индустрии составили 6 813 миллиардов. рублей. Это 48 % всех доходов

Федерального бюджета. От глобальных цен на нефть во многом зависит цена валюты.

Нефтегазовая индустрия России состоит из 3-х главных отраслей: добыча,

транспортировка и обработка нефти и газа.

В современных критериях нефтедобывающая сеть

является одной из главных отраслей государственной экономики, определяющих

наибольшие поступления в бюджеты всех уровней. При этом деятельную систему

налогообложения нефтедобывающей сети составляют как налоги и сборы,

соответствующие для большинства компаний, окружающих на общем режиме

налогообложения (налог на выручку, налог на актив, взносы во внебюджетные

фонды), так и "отраслевые" налоги и сборы, связанные в том числе с

получением государством естественной ренты (налог на добычу ископаемых,

экспортные пошлины, акцизы).

Доказанные запасы нефти в России за 2016 год

составляют около 103. 2 миллиардов. баррелей. Это 6-ой показатель в мире. Под

мнением "доказанные запасы" понимают численность нужных ископаемых, какие

разрешено достать применяя инновационные технологии. Лидирует по численности

запасов нефти Венесуэла - 298. 35 миллиардов. баррелей. Но почти все

специалисты склоняются к идеи, что, так как нефть является стратегическим

сырьем, некие страны имеют все шансы преднамеренно занижать или увеличивать

личные запасы.

Рисунок 2 - Добыча и экспорт газа в РФ,

млрд.куб.м

Что касается добычи нефти в РФ, то по итогам

2016 года, было извлечено 526 млн. тонн. Из них на экспорт было отправлено 221

млн. тонн, что составляет 42% от всей нефтедобычи. По сравнению с 2015 годом

добыча нефти увеличилась на 0.5%, а экспорт уменьшился на 6%.

Общая стоимость объема экспорта сырой нефти из

РФ в 2016 году составила 153.88 млрд. долларов США, стоимость экспортного

природного газа - 55.24 млрд. долларов США.

Для транспортировки нефти и газа в России была

построена сеть магистральных трубопроводов, которая в 2015 году насчитывала

около 260 тыс. км. Из них на долю нефтепроводов приходится около 80 тыс. км, на

долю газопроводов 165 тыс. км, около 15 тыс. км приходится на долю

нефтепродуктопроводов. По показателю протяженности трубопроводов Россия

находится на втором месте в мире, уступая по этому показателю лидеру - США,

почти в 10 раз. Третье место занимает Канада, с общей протяженностью

трубопроводов около 100 тыс. км.

На начало 2016 году добычу нефти в России вели

294 компании, располагающие соответствующими разрешительными документами. 111

из них являются вертикально-интегрированными компаниями (ВИНК), то есть

реализовывают несколько бизнес-процессов в данной отрасли (добыча,

транспортировка, переработка, реализация нефти и нефтепродуктов). 180

независимых компаний не входящих в структуру ВИНК и 3 компаниями работающими по

соглашению о разделе продукции (СРП). СРП представляет собой определенный

договор, заключенный между добывающей компанией (подрядчиком) и государством.

По этому договору подрядчик наделяется правами проводить поисковые и

разведочно-геологические работы, а также эксплуатировать месторождения полезных

ископаемых на определенной территории.

Рисунок 3 - Структура газовой отрасли РФ, %

газодобычи

В газовой отрасли в 2015 году работало 258

компаний. Из них 97 компаний входили в структуру нефтяных ВИНК, 16 - в

структуру «Газпрома», 2 - в структуру «НОВАТЭК», а 140 являются независимыми

компаниями. По договору СРП работает 3 компании.

Крупнейшим нефтегазовым регионом Российской

Федерации является Западная Сибирь. Здесь в Ямало-Ненецком и Ханты-Мансийском

Автономных округах добывается значительная часть природного газа и нефти.

Добыча нефти по регионам РФ выглядит следующим образом:

Рисунок 4 - Добыча нефти по регионам РФ

Что касается добычи природного газа то доля

Западной Сибири здесь еще выше, чем в добыче нефти:

Рисунок 5 - Добыча природного газа по регионам

РФ

Работники нефтегазовой индустрии в России

зарабатывают самую высокую заработную плату в стране. Рассчитать среднюю

зарплату в отрасли предположительно сложно, так как очень высоко отличие между

оплатой труда различных сотрудников. Рабочие самой низкой квалификации в

среднем за месяц получают 60 - 80 тыс. рублей, квалифицированный персонал около

150 - 180 тыс. рублей, а зарплаты руководителей могут доходить до 300 - 400

тыс. рублей и выше.

Всего на территории России разрабатывается 2 352

нефтяных месторождения. Из них 12 уникальных и 83 крупных. Из 12 уникальных

месторождений - 5 находятся в Ханты-Мансийском АО, 3 в Красноярском Крае, 3 в

Ямало-Ненецком АО и 1 в Республике Татарстан.

Производство нефтепродуктов и продуктов

газопереработки - одна из важнейших составляющих нефтегазовой промышленности.

По итогам 2014 года на переработку в Российской Федерации было направлено 288.7

млн. тонн нефти и более 70 млрд. куб. метров природного газа. При этом с каждым

годом увеличивается количество нефти отправляемой на нефтепереработку по

сравнению с нефтью отправляемой на экспорт. В 2012 году разница между

нефтепереработкой и экспортом нефти составила 26 млн. тонн., в 2013 этот

показатель увеличился до 37 млн. тонн, а в 2014 году достиг 67 млн. тонн.

Около 60% произведенных нефтепродуктов в 2015

году было экспортировано. В количественном выражении объем экспортируемых

нефтепродуктов составил 165.3 млн. тонн на общую сумму 115.8 млрд. долларов

США. Общая стоимость экспорта нефтепродуктов составляет 72% от суммы полученной

за экспорт сырой нефти. Для сравнения этот показатель в 2000 году составлял

44%, в 2005 - 40.7%, в 2010 - 51%, в 2013 - 62.5%. Также необходимо отметить,

что более 94% нефтепродуктов в 2015 году было экспортировано в страны дальнего

зарубежья. Таким образом, можно констатировать тот факт, что с каждым годом

российские нефтепродукты становятся все более интересными для иностранных

потребителей и с каждым годом позиции России, как главного мирового экспортера

нефтепродуктов упрочняются.

По итогам 2015 года нефтеперерабатывающими

предприятиями Российской Федерации было произведено:

Рисунок 6 - Структура производства

нефтепродуктов в РФ, %

Количество сжиженного газа отправленного в 2015

году на экспорт Российской Федерацией составляет 20.5 млн. куб. метров. Это на

22% меньше, чем аналогичный показатель в 2014 году, когда было экспортировано

рекордное количество сжиженного газа - 26.3 млн. куб. м. По сравнению с

экспортом природного газа, общая стоимость экспорта сжиженного газа в 11 раз

меньше. За 2015 год сжиженный газ был экспортирован на сумму 5.2 млрд.

долларов.

Помимо транспортировки и переработки природного

газа, необходимо обеспечить хранение этого вида топлива. Для его хранения

используются специальные подземные хранилища. В Российской Федерации действует

26 подземных газовых хранилищ, из которых самое крупное Касимовское, которое

расположено в Рязанской области. Оно способно вместить 11 млрд. куб. метров

природного газа. Располагают хранилища, как правило, в основных районах

потребления газа. В Российской Федерации подземные хранилища создаются в

истощенных месторождениях (наиболее востребованная технология), в водоносных

пластах и в отложениях каменной соли.

.2 Сравнительная характеристика субъектов

международного рынка газа

На сегодняшний день в Российской Федерации

действуют 26 газоперерабатывающих заводов. По этому показателю Россия

существенно отстает от США, где функционирует более 520 таких предприятий. Но

необходимо отметить, что в России газопереработка осуществляется на крупных

заводах, тогда как в США львиную долю ГПЗ составляют установки расположенные

непосредственно на месторождениях, главной функцией которых является подготовка

к транспортировке газа на крупные заводы.

Самым крупным газоперерабатывающим заводом в

России и мире является Оренбургский газоперерабатывающий завод. Его

производственные мощности позволяют перерабатывать 15 млрд. куб. м. в год.

Другие крупные заводы страны - Астраханский и Сосногорский. На эти три завода

приходится более 95% переработки всего попутного газа который образуется в

нефтяных пластах.

В нефтеперерабатывающей отрасли РФ работает

около 100 предприятий. 38% из них нефтеперерабатывающие заводы, входящие в

вертикально-интегрированные компании, они производят около 85% всех

нефтепродуктов. 14% от общего числа составляют независимые

нефтеперерабатывающие предприятия, которые производят 11% продукции. На долю

мини-НПЗ приходится 48% общего количества предприятий, а производят они 4%

российских нефтепродуктов АО «Газпром» и компания «НОВАТЭК» - крупнейшие

российские компании занятые в сфере добычи и переработке природного газа. Кроме

них добычу природного газа также осуществляют предприятия, которые входят в

структуру нефтяных вертикально-интегрированных компаний. Что касается нефтяной

отрасли, то здесь лидером является компания «Роснефть», а кроме нее ведущие

позиции на рынке занимают «Лукойл», «Сургутнефтегаз» и «Газпром Нефть».

АО «Газпром» - флагман российской экономики,

компания, чей годовой оборот превышает бюджет некоторых европейских стран. Под

контролем «Газпрома» находится более 150 тыс. км газопроводов и 22 подземных

газовых хранилища. АО «Газпром» ведет разработку всех крупнейших месторождений

РФ (кроме Юрхаровского). Это единственная российская компания обладающая правом

экспортировать природный газ.

Компания «НОВАТЭК» - второй по объемам добычи

производитель природного газа в России. Штаб-квартира компании находится в

городе Тарко-Сале (Ямало-Ненецкий АО). «НОВАТЭК» ведет разработку на

Юрхаровском, Восточно-Таркосалинском, Ханчейском и других месторождениях

которые находятся в Ямало-Ненецком АО.

По суммарной выручке «НОВАТЭК» значительно

уступает «Газпрому». По итогам 2015 года оборот компании составил 357.6 млрд.

рублей. Операционная прибыль составила 125.1 млрд. рублей. «НОВАТЭК»

контролирует 7.9% газового рынка России, штат компании составляет около 4 тыс.

человек.

Крупнейшая российская нефтяная компания -АО

«Роснефть». Компания ведет добычу нефти на крупнейших нефтяных месторождениях

России - Приобском, Самотлорском и Ванкорском. Нефтеперерабатывающая отрасль

компании включает в себя 9 крупных нефтеперерабатывающих завода и 3 мини-НПЗ.

По итогам 2015 года оборот «Роснефти» составил

5.1 трлн. рублей, общая прибыль равняется 593 млрд. рублей. Количество

сотрудников компании превышает 170 тыс. человек.

«Лукойл» - вторая по объемам добычи российская

нефтяная компания. Более 10 лет, «Лукойл» занимал лидирующую позицию на рынке,

но в 2007 году уступил первенство «Роснефти», после ее поглощения «ЮКОСА».

«Лукойл» ведет добычу нефти в Ханты-Мансийском АО, количество эксплуатируемых

буровых установок компании более 27 000. Нефтеперерабатывающая отрасль

представлена 4 крупными НПЗ с мощностью переработки - 45.6 млн. тонн.

Общий оборот компании по итогам 2015 года

составил 144 млрд. долларов США, операционная прибыль равняется 7.2 млрд. USD.

Количество сотрудников компании превышает 150 000 человек.

«Сургутнефтегаз» - крупнейшая нефтяная компания

РФ, чей главный офис находится не в Москве. В структуру компании входит

крупнейший российский НПЗ - Киришский. Крупнейшие месторождения разрабатываемые

«Сургутгутнефтегазом» - Лянторское и Федоровское.

По итогам 2015 года, оборот «Сургутнефтегаз»

составил 862.6 млрд. рублей, валовая прибыль равняется 241 млрд. руб. В

структуре компании работает около 110 тыс. сотрудников.

«Газпром Нефть» - нефтяная компания, 95.68%

акций которой принадлежит АО «Газпром». «Газпром Нефть» вместе с «Роснефтью»

разрабатывает Приобское нефтяное месторождение. За прошедший год,

нефтеперерабатывающая отрасль компании выпустила 43 млн. тонн нефтепродуктов.

Оборот компании за 2015 год равен 1.7 трлн.

рублей. Чистая прибыль составила около 122 млрд. рублей. Штат сотрудников

компании превышает 57 тыс. человек.

Отчетность «Газпрома» за первый квартал 2016

года лишь частично подтверждает выводы экспертов. Объемы экспорта по сравнению

с аналогичным периодом прошлого года увеличились всего на 0,01%, при этом

поставки в дальнее зарубежье выросли более чем на 6%, а общие скромные

показатели связаны со снижением экспорта в соседние с Россией страны, прежде

всего, Украину. Вместе с тем, как отмечают аналитики, рост объемов поставок в

европейские страны в марте этого года объясняется аномально холодной весной, то

есть влиянием сугубо краткосрочного фактора, повторение которого даже в этом

году не гарантировано. Поэтому наблюдатели склонны полагать, что по итогам 2016

года экспортные показатели «Газпрома» останутся на уровне не слишком удачного

прошлого года.

В этой связи симптоматичным выглядит решение

Счетной палаты провести комплексную проверку «Газпрома», итоги которой, как

считает глава СП, будут весьма интересными. Судя по отрывочным сведениям,

наибольшее внимание будет уделено вопросам поставок труб и трубопроводным

проектам, в которых, по мнению многих наблюдателей, сильна коррупционная

составляющая.

2. Исследование конкурентной стратегии ПАО

«Газпром» на международном рынке газа

.1 Организационно - экономическая характеристика

АО «Газпром»

АО «Газпромнефть» является одним из крупнейших

сбытовых предприятий «Газпром нефти». «Газпромнефть» реализует нефтепродукты

производства через мощную розничную сеть из более 390 АЗС .

«Газпромнефть» ведет масштабную работу по

модернизации своей розничной сети и приведению станций к единым стандартам

бренда «Газпромнефть», занимается реконструкцией и строительством современных

автозаправочных комплексов. Полный ассортимент высокооктановых бензинов и

дизельного топлива, а также широкий выбор сопутствующих товаров и услуг

обеспечивают стабильную работу предприятия и популярность АЗС среди

автомобилистов. Соответствие нефтепродуктов всем промышленным и экологическим

стандартам давно стало отличительным знаком «Газпромнефть».

Особое внимание уделяется сопутствующему сервису

на АЗС, развивается система минимаркетов и кафе, ведется комплексная работа по

совершенствованию стандартов обслуживания. Современная АЗС «Газпромнефть» - это

качество обслуживания мирового уровня, удобство, комфорт и безопасность.

Предприятие успешно управляет сетью из 389

современных АЗС в этих регионах. Станции удобно расположены в городах и

поселениях, а также вдоль федеральных и региональных автотрасс с высоким

трафиком.

Топливо, предлагаемое автомобилистам на АЗС

«Газпромнефть», соответствует передовым техническим и экологическим

требованиям, и положительно влияет на эксплуатационные характеристики

двигателя. Контроль качества топлива осуществляется на всех этапах

транспортировки, хранения и реализации и гарантирован собственной испытательной

лабораторией предприятия.

Находящаяся в ведении «Газпромнефть» сеть АЗС

находится в процессе модернизации. Станции реконструируются согласно единым

стандартам розничного бренда «Газпромнефть». Ключевая задача предприятия -

возведение автозаправочных комплексов нового поколения, формат которых отвечает

потребностям самых взыскательных автомобилистов. Клиентов на АЗС «Газпромнефть»

ждет не только высококачественное топливо Омского НПЗ, но и сервис высокого

уровня: магазины сопутствующих товаров, уютные кафе с ароматной свежей

выпечкой, пункты подкачки шин, интернет и другие полезные услуги.

Персонал АЗС «Газпромнефть» проходит обучение по

системе принятых в Компании стандартов клиенто-ориентированного обслуживания.

Для контроля за соблюдением стандартов и постоянным совершенствованием уровня

сервиса на предприятии помимо стационарных учебных центров функционируют

Мобильные бригады.

На АЗС действует федеральная клиентская

программа лояльности «Нам по пути». Система бонусов или отложенной скидки

охватывает, в том числе, и дополнительные услуги (приобретение сопутствующих

товаров и посещение кафе).

Проведем анализ финансовых результатов

деятельности компании АО «Газпром» за 2014-2015 гг.

На основании данных таблицы 1. можно сделать

следующие выводы:

· в 2015 году выручка от продаж увеличилась на

142 326 456 тыс. руб. или на 8%;

· данное изменение произошло за счет роста

доходов от продаж газа на 94 530 908 тыс. руб. или на 7,2 %;

· доходы от предоставления имущества в аренду

выросли в 2015 году на 12 850 684 тыс. руб. или на 5,8% относительно

аналогичного показателя 2014 года;

· доходы от реализации продуктов

нефтегазопереработки выросли на 15 356 813 тыс. руб. или на 28, 1 % по

сравнению с аналогичным показателем 2013 года;

· доходы от оказания услуг по транспортировке

газа увеличились на 19 634 084 тыс. руб. или на 83,8 %;

· доходы от продажи газового конденсата в 2015

году, напротив, снизились на 468 557 тыс. руб., т.е. на 2,4 %;

· прочие доходы увеличились на 521 602 тыс. руб.

или на 50,7 %;

· доходы от оказания услуг по организации

хранения газа снизились на 99078 тыс. руб., или на 42,7%.

Таблица 1 - Динамика выручки и ее составляющих

|

2015

|

2014

|

Изменение,

тыс. руб.

|

Изменение

%

|

|

Выручка,

нетто, тыс. руб.

|

1774979437

|

1

632 652 981

|

142

326 456

|

108,7

|

|

в

том числе от продажи :

|

|

|

|

|

|

газ

|

1

406 856 578

|

1

312 325 670

|

94

530 908

|

107,2

|

|

предоставление

имущества в аренду

|

234

452 737

|

221

602 053

|

12

850 684

|

105,8

|

|

продукты

нефтегазопереработки

|

70

043 728

|

54

686 915

|

15

356 813

|

128,1

|

|

услуги

по организации транспортировки газа

|

43

055 537

|

23

421 453

|

19

634 084

|

183,8

|

|

газовый

конденсат

|

18

886 850

|

19

355 407

|

-468

557

|

97,6

|

|

прочее

|

1

550 785

|

1

029 183

|

521

602

|

150,7

|

|

услуги

по организации хранения газа

|

133

222

|

232

300

|

-99

078

|

57,3

|

Таким образом, можно сказать, что максимальное

увеличение в относительном выражении было отмечено по статье «доходы от оказания

услуг по транспортировке газа» - 83,8 %; максимальное уменьшение по статье

«доходы от оказания услуг по организации хранения газа» - 42,7 %.

Выручка от продажи газа увеличилась,

преимущественно, за счет увеличения объемов продаж в страны дальнего зарубежья

и роста цен на природный газ на основных рынках сбыта АО «Газпром».

Таблица 2 - Данные о географическом направлении

поставок природного газа АО «Газпром» (головная компания) на каждый из его

рынков

|

Период

|

Единица

измерения

|

Реализация

газа

|

Итого:

|

|

|

Россия

|

Страны

СНГ и Балтии

|

Европа

|

|

|

2014

|

млрд.куб.м

|

338,0

|

91,9

|

150,1

|

580,0

|

|

тыс.руб.

|

366

225 612

|

191

780 380

|

754

319 678

|

1

312 325 670

|

|

2015

|

млрд.куб.м

|

338,6

|

86,9

|

150,5

|

576,0

|

|

тыс.руб.

|

426

975 003

|

230

065 851

|

749

815 724

|

1

406 856 578

|

|

тыс.руб.

|

193

227 183

|

73

648 200

|

290

921 419

|

557

796 802

|

Поставки АО "Газпром" существенно

растут во время отопительных сезонов, длительность которых по регионам России

обширно варьируется в зависимости от широты местоположения, погодных и погодных

критериев. Для удовлетворения роста зимнего употребления АО "Газпром"

исполняет закачу излишков газа в подземные хранилища в течении весенне-летних

периодов, а подбор из них производит в зимнее время. Запасы газа в подземных

хранилищах являются гарантом снабжения роста спроса на газ по факторам, не

зависящим от погодных критериев, и гарантом снабжения обещаний по поставкам в

случае сбоя в добыче, или трагедии на магистральном трубопроводе.

Сезонная неравномерность газопотребления в 2014

году покрывалась за счет отбора газа из подземных хранилищ в среднем по России

на 15, 4%. При этом, хранилища, расположенные в России, могут нас обеспечить в

отопительный период на 20 % поставок газа потребителям и на экспорт, а в дни

резких похолоданий этот показатель достигает 30 %.

Таблица 3 - Факторы, оказавшие влияние на рост

выручки от реализации газа (основная деятельность)

|

Год

|

Фактор

влияния на размер выручки Общества по сравнению с предыдущем финансовым годом

|

Степень

влияния фактора в %% в оценке АО «Газпром»

|

|

2015/2014

|

Объемы

поставок

|

-6

|

|

Цена

реализации

|

171

|

|

Динамика

валютного курса

|

-65

|

Таблица 4 - Динамика прибыли и расходов

|

2015

|

2014

|

Изменение,

тыс. руб.

|

Изменение,

%

|

|

Валовая

прибыль

|

1

051 198 416

|

1

040 534 981

|

10

663 435

|

101,0

|

|

Коммерческие

расходы

|

540

917 840

|

518

675 487

|

22

242 353

|

104,3

|

|

Управленческие

расходы

|

23

678 150

|

17

856 671

|

5

821 479

|

132,6

|

|

Прибыль

(убыток) от продаж

|

486

602 426

|

504

002 823

|

-17

400 397

|

96,5

|

|

Прочие

доходы и расходы

|

|

|

0

|

|

|

Проценты

к получению

|

13

046 491

|

3

446 856

|

9

599 635

|

378,5

|

|

Проценты

к уплате

|

53

551 252

|

40

113 371

|

13

437 881

|

133,5

|

|

Доходы

от участия в других организациях

|

44

696 539

|

30

916 289

|

13

780 250

|

144,6

|

|

Прочие

доходы

|

2

105 342 710

|

1

510 000 738

|

595

341 972

|

139,4

|

|

Прочие

расходы

|

2

075 739 210

|

1

512 929 853

|

562

809 357

|

137,2

|

В 2015 году валовая прибыль компании увеличилась

на 10 663 435 тыс. руб., или на 1 %. Коммерческие расходы увеличились на 22 242

353 тыс. руб. или на 4,3 %. Управленческие расходы увеличились на 5 821 479

тыс. руб.и или на 32,6 %. Прибыль от продаж снизилась на -17 400 397 тыс. руб.

или на 3,5 %.

Анализ структуры прочих доходов и расходов

показал, что:

· Проценты к получению выросли на 9 599 635 тыс.

руб. или на 278 %.

· Проценты к уплате выросли на 13 437 881 тыс.

руб. или на 33,5 %;

· Доходы от участия в других организациях

выросли на 13 780 250 тыс. руб. или на 44,6 %;

· Прочие доходы выросли на 595 341 972 тыс. руб.

или на 39,4 %;

· Прочие расходы увеличились на 562 809 357 тыс.

руб. или на 37,2 %.

Проведем анализ прибыли до налогообложения.

Таблица 5 - Анализ прибыли до налогообложения

|

2015

|

2014

|

Изменение,

тыс. руб.

|

Изменение,

%

|

|

Прибыль

(убыток) до налогообложения

|

520397704

|

495323482

|

25

074 222

|

105,0621913

|

|

Отложенные

налоговые активы

|

1

652 240

|

126

565

|

1

525 675

|

1305,447794

|

|

Отложенные

налоговые обязательства

|

38

825 560

|

19

508 654

|

19

316 906

|

199,0171131

|

|

Текущий

налог на прибыль

|

122668035

|

131915177

|

-9

247 142

|

92,99008483

|

|

Прочие

расходы из прибыли

|

106799

|

93019

|

13

780

|

114,8141777

|

|

Чистая

прибыль (убыток) отчетного периода

|

360449550

|

343680067

|

16

769 483

|

104,8793877

|

Таким образом, в 2015 году прибыль до

налогообложения выросла на 25 074 222 тыс. руб. или на 5 % по сравнению с 2014

годом. Отложенные налоговые активы выросли на 1 525 675 тыс. руб. (более чем в

10 раз). Отложенные налоговые обязательства выросли на 19 316 906 тыс. руб. или

на 99 %.

Текущий налог на прибыль снизился на -9 247 142

тыс. руб. или на 7 %. Прочие расходы из прибыли выросли на 13 780 тыс. руб. или

на 14 %. Таким образом, чистая прибыль компании увеличилась на 16 769 483 тыс.

руб. или на 4,8 % по сравнению с 2014 годом.

За анализируемый период ОАО «Газпром» получило

прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности,

что и обусловило положительные значения всех представленных в таблице

показателей рентабельности.

В 2015 году организация по обычным видам

деятельности получила прибыль в размере 27 копеек с каждого рубля выручки от

реализации. Тем не менее, имеет место отрицательная динамика рентабельности

продаж по сравнению с аналогичным периодом 2014 г. (-4 коп.).

Эффективность использования собственного

капитала увеличилась, что подтверждает рост коэффициента рентабельности с 0,09

в 2014 году до 0,1 в 2015 году.

Таким образом, проведенный анализ результатов

финансово-хозяйственной деятельности показал, что в 2015 году по сравнению с

2014 выручка компании, прибыль до налогообложения и чистая прибыль выросли.

Рентабельность продаж в 2015 году была

положительна, однако наблюдается отрицательная динамика данного показателя по

сравнению с 2014 годом.

.2 Анализ конкурентных стратегий ПАО «Газпром»

Условия на рабочих местах в АО

складываются под воздействием числа факторов, по своей природе, проявления,

характеру на человека.

В соответствии с 12.0.003-74

опасные и производственные факторы по своему действию на группы:

химические, психофизиологические и биологические.

факторы включают в

движущиеся машины и подвижные

части разрушающиеся конструкции;

загазованность и запыленность

рабочей зоны;

(повышенная) температура рабочей

зоны;

уровень шума на месте;

повышенный вибрации;

недостаточная рабочей зоны;

рабочего места на высоте и другие;

напряжение электрического

повышенная напряженность поля и

другие.

вредные факторы раздражающие,

канцерогенные) на организм человека органы дыхания, тракт, кожные и

слизистые оболочки.

вредные производственные включают:

физические (статические и

динамические);

перегрузки (эмоциональные и

К постоянно действующим и вредным

производственным могут быть шум, вибрация, машины и вращающиеся

оборудования, пониженная воздуха, повышенная (запыленность) воздуха зоны.

«Газпром» во аспектах своей

руководствуется соблюдением между экономическими экологической и социальной

Компания не только требования природоохранного России, но и старается

соответствовать требованиям экологических стандартов. в добровольном порядке

стремится использовать в повседневной деятельности принципы по устойчивому

разработанные и одобренные газовым союзом

В 2016 году в введена в действие

политика АО «Газпром», которой являются:

природной среды в размещения

объектов промышленности и рациональное природных ресурсов;

промышленной и экологической при

строительстве и эксплуатации добычи;

участие в экологической

безопасности в котором размещены "Газпром".

Из года в год наращивает свое в

проектах, направленных на социальной поддержки создавая новые места,

оказывая малообеспеченным и малоимущим, ветеранам и инвалидам Отечественной

войны и Особое внимание уделяется поддержке сирот и воспитанников домов. Ежегодно

выделяет средства на жилых домов, садов и поликлиник. твердо соблюдает

налоговые обязательства, принося российскому около 1 млрд.

В Газпроме приняты коллективный

договор, социально-трудовые отношения в ряд других документов, сферу образования

и кадровой работы, а медицинского обеспечения и их семей. Среди них - о

системе непрерывного профессионального образования и специалистов",

"Положение о с молодыми специалистами с и средним профессиональным и их

стажировке в дочерних и организациях АО "Газпром", о

психологическом сопровождении работы в АО "Газпром", о медицинском

обеспечении неработающих пенсионеров АО и членов их семей" и др. из

важнейших социальных является дополнительное обеспечение бывших

осуществляемое через пенсионный фонд

На сегодняшний день в работает

около 400 человек. Компания значительное внимание максимально комфортных

для их труда, обеспечению их социальных гарантий, и компенсаций. В 2015 г.

численность работников достигла 436,1 человек. При этом численность

работников обществ Группы по добыче, транспортировке, хранению и

переработке в 2015 г. составила тыс. человек, нефти - 44,4 человек, Сибур

- 81,2 тыс.

При этом структура персонала

основных обществ Группы Газпром по добыче, транспортировке, подземному хранению

и переработке газа в 2015 году выглядит следующим образом:

Рисунок 5 - Структура кадров АО

Газпром за 2015 г.

Стажировка является формой обучения,

в процессе которой закрепляются на практике профессиональные знания, умения и

навыки, полученные в результате теоретической подготовки. Осуществляется также

в целях изучения передового опыта, приобретения професиональных организаторских

навыков для выполнения обязанностей по занимаемой должности или более высокой

должности.

Стажировка может как

самостоятельным блоком профессионального образования, так и из разделов

учебного при повышении квалификации и руководителей и специалистов. как в

Российской федерации, так и за на предприятиях, в компаниях,

научно-исследовательских организациях, учреждениях, консультационных

Продолжительность ее устанавливается кадров и социального ОАО «Газпром» по

согласованию с предприятия, направляющим на стажировку.

Профессиональная Целью

профессиональной руководителей и специалистов получение ими дополнительных и

навыков по образовательным предусматривающими изучение дисциплин, разделов и

техники и технологии, для выполнения нового профессиональной деятельности.

По профессиональной переподготовки и специалисты получают или сертификат

государственного удостоверяющие их право вести профессиональную в

определенной сфере. переподготовки определяет предприятия направляющий на

обучение.

В АО «Газпром» и действует система

фирменного профессионального которая охватывает все работников независимо от

их деятельности. Принятая обучения направлена на кадрового потенциала и к

труду и обеспечивает персонала от найма до Имея в своём сеть учебных

курсов, комбинатов и учебных заведений АО позволяет ежегодно тысячи

специалистов и с использованием новейших и компьютерных технологий.

в своей деятельности все требования

Конвенций организации труда, Российской Федерацией. этими требованиями,

соблюдает международные по вопросам свободы заключения коллективных

заработной платы, рабочего дня и условий вознаграждения трудящихся за

социального страхования, оплачиваемого отпуска, труда, запрета и

принудительного труда и др.

внимание стоит существующей на

предприятии системе вознаграждения, целью которой рост производительности и

достижение цели Система предполагает базовой единой сетки с указанием 19

рабочих и специалистов, а тарифных коэффициентов от 1,0 до учитывающие не

только и опыт человека, но и его качества.

В последние годы Газпром

неоправданно много тратит на рекламу, спонсорство и поддержание имиджа, и эти

статьи расходов вызывают наибольшее недовольство госпредставителей. Суммарные

имиджевые расходы корпорации составляют около $137,5 млн.

Стратегической целью становление АО

«Газпром» как среди глобальных компаний посредством рынков сбыта,

надежности поставок, эффективности деятельности, научно-технического

потенциала.

«Газпром» видит миссию в надежном,

и сбалансированном обеспечении природным газом, видами энергоресурсов их

переработки.анализ определить причины или неэффективной работы на рынке, это

сжатый маркетинговой информации, на которого делается о том, в каком

организация должна свой бизнес и в итоге определяется ресурсов по

сегментам. анализа является маркетинговой стратегии или для дальнейшей

проверки.

Таблица 6 - SWOT-анализ деятельности

АО « Газпром»

|

Потенциальные

внутренние сильные стороны

|

Потенциальные

внутренние слабые стороны

|

|

1.Эффективное

управление (минимизация расходов, процесс интенсификации производства)

|

1.

Необходимость развития сбытовой сети

|

|

2.

Большие запасы газа на территории России

|

2.

Необходимость инвестировать серьезные средства в разработку новых

месторождений

|

|

3.

Диверсификация маршрутов и повышение надежности поставок газа в Европу

|

3.

Недостаточное финансирование проектов, направленных на диверсификацию

поставок газа

|

|

4.

Способность удовлетворять растущий с каждым годом спрос на энергоресурсы

|

4.

Отставание темпов роста добычи от темпов роста потребления газа;

|

|

5.

Лидирующее место по темпу роста рыночной капитализации среди европейских

компаний

|

5.

Стоимость акций Газпрома все-таки остается заниженной в цене

|

|

6.

Большие затраты на НИОКР; 95 % используемых технологий соответствуют

современным требованиям

|

6.

Проблема модернизации действующей системы магистральных газопроводов

|

|

7.

Развитие производства и морской транспортировки сжиженного природного газа

(СПГ)

|

7.

Невозможность обеспечения растущего с каждым годом спроса на энергетические

ресурсы за счет поставок СПГ

|

|

8.

Соблюдение всех требований Конвенций Международной организации труда,

ратифицированных РФ

|

8.

Отток квалифицированных кадров в другие организации ТЭКа

|

|

9.

Лучшие рекламные компании, спонсорская и благотворительная деятельность

|

9.

Большие затраты на рекламу, спонсорство и поддержание имиджа

|

|

10.

Жесткость в отстаивании корпоративных интересов

|

|

|

11.

суммарная экономия топливно-энергетических ресурсов (ТЭР)

|

|

|

Потенциальные

внешние возможности организации

|

Потенциальные

внешние угрозы

|

|

1.

Сохранение достигнутых позиций на европейском газовом рынке

|

1.

Проводимая на государственном уровне политика по недопущению иностранных

компаний в качестве операторов разработки наиболее перспективных объектов

(Ямал, Штокмановское месторождение)

|

|

2.

Географическая диверсификация (выход на рынки Северной Америки и стран АТР)

|

2.

Сохранение транзитных рисков

|

|

3.

Газовые ресурсы Центральной Азии дают возможность выхода на новые рынки сбыта

при сохранении надежности поставок традиционным потребителям

|

3.

Ставка на закупки среднеазиатского газа вместо инвестиций в добывающие

проекты;

|

|

4.

Признанный лидер рынка

|

4.

Низкая прибыльность из-за внутренних регулируемых тарифов на газ

|

|

5.

Возможности расширения ассортимента продукции

|

5.

Выход на рынок иностранных конкурентов с более низкими издержками, связанными

с добычей и экспортом нефти

|

|

6.

Контроль над всеми конкурентами внутри России

|

6.

Организация имеет серьезных конкурентов в лице стран, обладающих большими

запасами газа

|

|

7.

Независимость в выборе поставщика газа

|

7.

Ослабление позиций Газпрома на рынке Средней Азии за счет усиления поставок

газа Туркменистаном и Узбекистаном в другие страны

|

|

8.

Лидирующее место в сфере распределения газа

|

8.

Неурегулированность многих вопросов в рамках ЕС

|

|

9.

Резкий рост мировой потребности в энергетических ресурсах

|

9.

Снижение уровня обеспеченности мировой экономики запасами нефти и газа

|

|

10.

Заинтересованность государства в развитии газовой промышленности на

территории страны

|

10.

Рост политических рисков в регионах, наиболее богатых углеводородами

|

|

11.

Отсутствие политического элемента в газовом ценообразовании на внешнем рынке;

установление рыночных цен

|

11.

Регламентация Правительством РФ внутренних тарифов на газ; продажа газа по

заниженным ценам

|

|

12.

Вертикально интегрированная компания

|

|

"Газпром" - один из важных

соучастников глобальных энергетических рынков, способных привнести значимый

вклад в их стабилизацию и снабжение глобальной энергетической сохранности, что

является одной из главных элементов стратегии его развития.

Стратегической целью организации, ее структурных

подразделений и многофункциональных подсистем является развитие АО

"Газпром" как фаворита среди глобальных энергетических компаний

средством освоения новейших рынков, диверсификации видов деятельности,

снабжения поставок. Газпром позиционируется как фирма, которая подразумевает

соединение в рамках одной фирмы исходных компонентов производственного цикла,

их переработку, расположение, продажу товаров переработки и остальные

мероприятия.

Основными целями Газпрома:

. Наращивание объемов добычи газа.

. Своевременная поставка газа российским и

зарубежным потребителям.

. Диверсификация маршрутов и укрепление энергетической

безопасности Европы.

. Диверсификация рынков и продуктов.

Газпром располагает самыми большими в мире

запасами природного газа. Его доля в мировых доказанных запасах газа составляет

около 17%, в российских - более 60%. Обширная ресурсная база создает

предпосылки для роста добычи газа компанией в долгосрочной перспективе. Также

компания является мировым лидером по добыче газа. Таким образом, среднегодовые

темпы роста невысоки - около 0.5%. Тем не менее, Газпром стабильно наращивает

добычу и при росте цен на газ может ускорить разработку ряда месторождений.

Проанализируем позиционирование главных

конкурентов рынка по качеству, объемам и ценам на территориальном рынке города

Москва в таблице 7.

Проведение исследования проводилось

маркетологами, в форме опроса жителей города и у оптовых потребителей по

телефону. Вследствие чего был составлен конкурентный профиль предприятия.

Представленные данные в таблицы 7 позволяют

сделать вывод о том, что Газпром и Лукойл выделяются высоким качеством,

доступными ценами, довольно богатым выбором, но и недостаточной рекламой.

Компания Газпром добилась репутации постоянной и

надежной компании.

Таблица 7 - Сравнительная оценка конкурентных

преимуществ

|

Показатели

|

Газпром

|

Конкуренты

|

|

|

Роснефть

|

Лукойл

|

|

Расположение

|

хорошее

|

неудачное

|

удачное

|

|

Репутация

компании у потребителя

|

высокая

среди определенного круга туристов

|

высокая

среди определенного круга туристов

|

высокая

|

|

Качество

обслуживания

|

высокое

|

хорошее

|

высокое

|

|

Квалификация

персонала

|

средняя

|

средняя

|

средняя

|

|

Цена

|

предоставление

самых выгодных ценовых предложений

|

предоставление

самых выгодных ценовых предложений

|

предоставление

самых выгодных ценовых предложений

|

|

Связь

с клиентами

|

осуществляется

по мере необходимости

|

осуществляется

по мере необходимости

|

осуществляется

по мере необходимости

|

|

Работа

маркетинговой службы

|

хорошая

|

отличная

|

отличная

|

|

Обучение

персонала

|

проводится

постоянно

|

проводится

по мере необходимости

|

проводится

по мере необходимости

|

|

Финансовое

положение

|

компания

финансово устойчива

|

компания

финансово устойчива

|

компания

финансово устойчива

|

|

Стабильность

продаж

|

зависит

от различных факторов

|

без

особых колебаний, продажи стабильны

|

без

особых колебаний, продажи стабильны

|

|

Достоинства

|

Разнообразный

товарный ассортимент

|

Широкий

товарный ассортимент и предоставление сопутствующих товаров

|

Разнообразный

товарный ассортимент

|

|

Недостатки

|

Недостаточная

реклама

|

Действие

через посредников

|

Недостаточная

реклама

|

Оценки показателя по всем трем предприятиям

разместим по степени приоритетности и присвоим соответственную оценку по

пятибалльной шкале для возможности комплексного анализа предприятий (таблица

8).

Таблица 8 - Трансформация показателей,

выраженных в различных единицах измерения, в одну бальную оценку

|

Показатели

|

Ед.

изм.

|

Качественная

или количественная оценка

|

Бальная

оценка

|

|

Расположение

|

-

|

удачное

|

5

|

|

|

хорошее

|

4

|

|

|

неудачное

|

3

|

|

Репутация

компании у потребителя

|

-

|

высокая

|

5

|

|

|

высокая

среди определенного круга клиентов

|

4

|

|

Качество

обслуживания

|

-

|

высокое

|

5

|

|

|

хорошее

|

4

|

|

Квалификация

персонала

|

-

|

средняя

|

4

|

|

Цена

|

-

|

предоставление

самых выгодных ценовых предложений

|

5

|

|

Система

скидок

|

%

|

до

7%

|

5

|

|

|

2-3%

|

4

|

|

|

0

|

3

|

|

Связь

с клиентами

|

-

|

осуществляется

по мере необходимости

|

4

|

|

Работа

маркетинговой службы

|

-

|

отличная

|

5

|

|

|

хорошая

|

4

|

|

Обучение

персонала

|

-

|

проводится

постоянно

|

5

|

|

|

проводится

по мере необходимости

|

4

|

|

Финансовое

положение

|

-

|

компания

финансово устойчива

|

5

|

|

Стабильность

продаж

|

-

|

без

особых колебаний, продажи стабильны

|

5

|

|

|

зависит

от различных факторов (сезонность, экономическая ситуация в стране и т.д.)

|

4

|

Все баллы суммируются по факторам

конкурентоспособности, и по общему количеству баллов дается заключение о

конкурентоспособности предприятия. Чем больше баллов, тем конкурентоспособность

предприятия выше.

По специально разработанной шкале определяют

уровень конкурентоспособности товара. В данном случае для этого воспользовались

шкалой, разработанной И. Ансоффом, с некоторой долей модификации:

K 0,40

- неудовлетворительный уровень конкурентоспособности

K 0,40

- неудовлетворительный уровень конкурентоспособности

,40 K

0,70

- удовлетворительный уровень конкурентоспособности

,70 K

0,80

- хороший уровень конкурентоспособности

,80 K

1,00

- высокий уровень конкурентоспособности.

В соответствии с важностью показателей распределим

весовые коэффициенты и вычислим взвешенные оценки для всех фирм (табл. 9).

Таблица 9 - Оценка конкурентоспособности Газпром

и его конкурентов

|

Показатели

|

Весовой

коэффициент

|

Газпром

|

Роснефть

|

Лукойл

|

|

|

|

|

|

|

|

балл

|

взвеш.оценка

|

балл

|

взвеш.оценка

|

балл

|

взвеш.оценка

|

|

Расположение

|

0,03

|

4

|

0,12

|

3

|

0,09

|

5

|

0,15

|

|

Репутация

компании у потребителя

|

0,16

|

4

|

0,64

|

4

|

0,64

|

5

|

0,8

|

|

Качество

обслуживания

|

0,08

|

5

|

0,4

|

4

|

0,32

|

5

|

0,4

|

|

Квалификация

персонала

|

0,09

|

4

|

0,36

|

4

|

0,36

|

4

|

0,36

|

|

Цена

|

0,02

|

5

|

0,1

|

5

|

0,1

|

5

|

0,1

|

|

Система

скидок

|

0,07

|

5

|

0,35

|

3

|

0,21

|

4

|

0,28

|

|

Связь

с клиентами

|

0,06

|

4

|

0,24

|

4

|

0,24

|

4

|

0,24

|

|

Работа

маркетинговой службы

|

0,11

|

4

|

0,44

|

5

|

0,55

|

5

|

0,55

|

|

Обучение

персонала

|

0,04

|

5

|

0,2

|

4

|

0,16

|

4

|

0,16

|

|

Финансовое

положение

|

0,2

|

5

|

1

|

5

|

1

|

5

|

1

|

|

Стабильность

продаж

|

0,14

|

4

|

0,56

|

5

|

0,7

|

5

|

0,7

|

|

ИТОГО:

|

1

|

49

|

4,29

|

46

|

4,28

|

51

|

4,59

|

По сумме взвешенных оценок лидирует Лукойл затем

Газпром и Роснефть. Поэтому построим конкурентный профиль АО Газпром по

отношению к Лукойл (таблица 10).

Рассматривая итоги конкурентного профиля,

представленного в таблице 10 можно сделать вывод, что Газпром и Лукойл

находятся приблизительно на одинаковом уровне развития в нефтегазовой отрасли.

Однако компании существенно выделяются друг от друга спецификой своей

деятельности и направленностью на определенную целевую аудиторию.

Таблица 10 - Конкурентный профиль Газпром по

отношению к Лукойл

|

Показатели

|

Отклонение

|

Степень

приоритетности

|

|

-2

|

-1

|

0

|

1

|

2

|

|

|

Расположение

|

|

|

|

|

Х

|

10

|

|

Репутация

компании у потребителя

|

|

|

Х

|

|

|

2

|

|

Качество

обслуживания

|

|

|

|

Х

|

|

6

|

|

Квалификация

персонала

|

|

|

Х

|

|

|

5

|

|

Цена

|

|

|

Х

|

|

|

11

|

|

Система

скидок

|

|

|

|

|

Х

|

7

|

|

Связь

с клиентами

|

|

|

Х

|

|

|

8

|

|

Работа

маркетинговой службы

|

|

Х

|

|

|

|

4

|

|

Обучение

персонала

|

|

|

|

Х

|

|

9

|

|

Финансовое

положение

|

|

|

Х

|

|

|

1

|

|

Стабильность

продаж

|

|

Х

|

|

|

|

3

|

Таким образом, исходя из вышеперечисленного,

следует, что у каждой из анализируемых фирм есть свои конкурентные

преимущества, которые можно увидеть в оценке конкурентоспособности фирм и

SWOT-анализе. Исходя из этого видно, какой сфере АО Газпром следует уделить

больше внимания и направить больше усилий для ее улучшения, с целью занять

большую долю на рынке и соответственно тем самым увеличить прибыль.

Важными проблемами, которые препятствуют

развитию Газпрома, является дефицит газа. Пока дефицит газа у концерна носит

гипотетический характер, который объясняется, прежде всего, тем, что в данный

момент, Газпрому выгоднее экспортировать газ, а это, при существующих темпах

прироста добычи, приводит к тому, что монополия просто ограничивает в поставках

основных промышленных потребителей газа в России.

.3 Рекомендации по совершенствованию

конкурентной стратегии ПАО «Газпром»

Любая большая корпоративная структура непрерывно

меняется в согласовании с логикой развития фирмы. "Газпром" - не

исключение. Варианты совершенствования структуры управления:

Снижение управленческих издержек: повышение

издержек на управление в текущем году привело к понижению прибыли на одного

управляющего.

Концентрация отдельных профильных видов

деятельности в предназначенных дочерних сообществах со 100 % части роли АО

"Газпром", что содействует увеличению эффективности инвестиционной

деятельности, но и позволяет соединить наилучших профессионалов и уменьшить

административный аппарат.

Разработка главных принципов построения

фирменных названий дочерних сообществ, в согласовании с которыми название дочерней

фирмы обязано иметь название ведущий организации - "Газпром".

Преобразования нужны для снабжения структурной прозрачности Общества и

зрительной идентификации АО "Газпром" в России и за рубежом.

Переход более 60 дочерних сообществ и

организаций АО "Газпром" на единственный фирменный стиль, что

ориентировано на улучшение внутрикорпоративной структуры фирмы.

Данные преображения позволят нарастить

эффективность работы "Газпрома" как вертикально интегрированной фирмы

и существенно повысят конкурентоспособность.

При выборе стратегии охвата рынка АО

"Газпром" нужно учесть последующие причины:

ресурсы компании (при их ограниченности более

разумной стратегией является стратегия концентрированного маркетинга);

ступень однородности продуктов (для

единообразных продуктов идет стратегия недифференцированного маркетинга);

шаг жизненного цикла продукта (при выходе на

рынок с новым продуктом уместно воспользоваться стратегиями

недифференцированного или концентрированного маркетинга);

ступень однородности рынка (клиентам с похожими

вкусами уместно давать стратегию недифференцированного маркетинга);

рекламные стратегии соперников (если соперники

занимаются сегментированием рынка, использование стратегии

недифференцированного маркетинга может очутиться гибельным.

Рисунок 6 - Выявление новых рынков АО «Газпром»

с помощью сетки развития товара и рынка

Формирование стратегии стимулирования сбыта

товаров основано на выполнении следующих видов работ:

а) расчет общего бюджета на стимулирование по

одному из методов: исчисления "от наличных средств", исчисления

"в процентах к сумме продаж", конкурентного паритета, исчисления

"исходя из целей и задач";

б) формирование комплекса стимулирования, т.е.

определение структуры затрат на рекламу, личные продажи, пропаганду,

непосредственное стимулирование.

Формирование стратегии рекламы товара включает:

определение целей коммуникации и сбыта товара;

определение метода расчета бюджета на рекламу и

источников его покрытия;

разработку решений о рекламном обращении;

определение средств и организации

распространения рекламной информации;

оценку эффективности реализации рекламной

стратегии.

Формирование стратегии роста АО «Газпром»

включает:

выявление видов производств, которыми фирме

желательно было бы обзавестись в будущем;

определение сфер направления своих усилий при

различных вариантах роста по трем уровням.

О конкретных возможностях роста АО «Газпром» в

каждом из трех направлений дает представление табл. 11.

Таблица 11 - Основные направления возможностей

роста АО «Газпром»

|

Направления

возможностей роста по его уровням

|

|

интенсивный

|

интеграционный

|

диверсификационный

|

|

1.

Более глубокое внедрение со старым товаром на старый рынок.

|

1.

Регрессивная интеграция путем ужесточения политики с поставщиками.

|

1.

Концентрическая диверсификация путем пополнения рынка аналогичными своими товарами.

|

|

2.

Расширение границ рынка со старым товаром.

|

2.

Прогрессивная интеграция путем ужесточения политики распределения товаров.

|

2.

Горизонтальная диверсификация путем пополнения своего ассортимента новыми

товарами.

|

|

3.

Совершенствование товара для старых рынков.

|

3.

Горизонтальная интеграция путем ужесточения политики с конкурентами.

|

3.

Конгломератная диверсификация путем освоения совершенно новых товаров.

|

АО в конкурентной борьбе играть

одну из 4 ро

) лидер (доля на порядка 40%) себя

уверенно. В своих позиций прибегает к различным

"оборона позиции"

создания ценовых, и др. барьеров;

оборона" путем ключевых зон и

укрепленных то

"упреждающая оборона"

опережения конкурентов с использованием особых сигналов, атаку, например,

сведения о предстоящем цен;

"контрнаступление", после

наступления делает паузу, а ударяет в слабое конкурента, показав при свое

превосходство;

оборона"- лидер расширяет

воздействие за счет бразия производства, глубинных потребностей

"сжимающая оборона"- лидер

с ослабленных сегментов при одно усилении наиболее

) претендент на лидерство на рынке

около использует следующие атак:

"фронтальная по многим

направлениям товарам и ценам, и сбыту), эта атака значительных ресурсов;

атаковать всю или значительную

территорию

"обход"- переход к

производству новых товаров, освоению новых рынков;

гориллы"- небольшие атаки не

совсем методами;

) последователь или (доля 20%) -

эта заключается в следо за лидером, экономя и средства;

) окопавшийся в нише (10%) - с

роли начинают, как пра новички.

Стратегический должен

разрабатываться с точки зрения пер всей корпорации, а не индивида. Он должен

ываться обширными и фактическими данными об рынке, конкуренции и других

Стратегический план фирме определенность, что позволяет ей привлекать типы

работников и в то же время не работников других Наконец, стратегический

должен быть так, чтобы не оставаться целостными в длительных периодов но и

быть доста гибкими, чтобы при можно было их модификацию и переориентацию.

Таблица 12 - Выбор оптимальных

стратегий развития АО «Газпром»

|

Стратегия

|

Цели

|

Оценка

|

|

Увеличение

доли рынка

|

Повышение

производительности труда персонала

|

Снижение

издержек предприятия

|

|

|

Стратегия

увеличения рынка сбыта за счет ассортимента и низких цен

|

8/0,15

|

5/0,11

|

6/0,12

|

2,47

|

|

Стратегия

повышения конкурентоспособности

|

8/0,12

|

7/0,13

|

8/0,12

|

2,83

|

|

Стратегия

роста за счет качества обслуживания

|

8/0,10

|

6/0,15

|

3/0,16

|

2,18

|

|

Стратегия

снижения издержек

|

4/0,06

|

4/0,06

|

6/0,09

|

1,02

|

|

Стратегия

роста корпоративного духа

|

6/0,05

|

5/0,07

|

5/0,3

|

0,8

|

|

Стратегия

роста рынка сбыта

|

3/0,09

|

3/0,09

|

7/0,10

|

1,24

|

|

Стратегия

повышения управляемости предприятия

|

5/0,10

|

7/0,11

|

6/0,08

|

1,75

|

|

Стратегия

повышения эффективности труда

|

6/0,11

|

8/0,12

|

5/0,07

|

1,97