|

Державні економічні інтереси

|

Зумовлене суспільними потребами, розвитком продуктивних сил і

економічних стосунків прагнення державних органів і інших суб’єктів економіки

до досягнення макро- економічної рівноваги, стійкого економічного зростання і

направлене на збільшення національного людського капіталу, підвищення рівня і

якості життя громадян країни.

Існують, звичайно й інші, більш

«розгорнуті» погляди на деякі внутрішні групи зацікавлених осіб. Зокрема Г.

Минцберг [348] ставиться до керівництва та найманих працівників як до

внутрішньої коаліції, визначаючи при цьому шість груп впливу:

• топ-менеджент - тобто ключові стратеги;

• працівники - є безпосередніми виробниками продукції або надавачами

послуг;

• лінійні керівники - є координаторами діяльності виробництва;

• аналітики - є розробниками систем планування і контролю;

• обслуговуючий персонал - здійснює непряму підтримку виробництва;

• ідеологія - живе сама по собі і складається з набору переконань,

що розділяються людьми усередині організації [348].

Основним економічним законом

управлінського імперіалізму є закон управлінської інтервенції, тобто заміщення

інтересів, згідно якому інтереси управління повністю або частково заміщають

інтереси праці і капіталу. Якщо виходити з критерію суспільної доцільності, то

необхідно визнати, що «співтовариство» управлінців сьогодні демонструє свою

неспроможність, соціальну незрілість і безвідповідальність. Низка гучних

скандалів, до яких був причетний топ-менеджмент деяких корпорацій, певною мірою

підірвала довіру до самої ідеї ринкової економіки. На жаль, управління,

орієнтоване на власні, так звані інсайдерскі інтереси, штовхає економічну

систему будь-якого типу на шлях регресу, виступаючи інколи чи не найважливішою

внутрішньою загрозою економічній безпеці підприємства. Проте, конфлікт

інтересів, що є наслідком дії закону управлінської інтервенції, ніколи не може

зійти нанівець, його розв’язання є тимчасовим через те, що модифікування

структур управління і оновлення механізмів захисту економічних інтересів

підприємств завжди передбачає заміщення інтересів.

На відміну від достатньо

однозначного розуміння внутрішніх груп, трактування зовнішніх груп зацікавлених

осіб у науковій літературі має ширший діапазон. Наприклад, в [350] розділяють

стейкхолдерів на чотири головні категорії:

• групи впливу, що фінансують підприємство (наприклад, акціонери);

• менеджери, які керують ними;

• службовці, що працюють на підприємстві (принаймні, та їх частина,

яка зацікавлена в досягненні цілей організації);

• економічні партнери, до числа яких належать як покупці і

постачальники, так і інші економічні суб’єкти.

Кожна з цих груп має різні параметри

вимірювання діяльності, що, в свою чергу, суттєво впливає на рівень складності

завдань, які ставляться перед ними в процесі управління економічною безпекою

підприємства.

В [181] як зовнішні групи

зацікавлених осіб виділені постачальники, підрядчики, покупці, інвестори,

представники владних структур, суспільство в цілому або його окремі соціальні

прошарки.

Теорія стейкхолдерів, яку докладно

розглянуту в [106], стверджує, що цілі організацій повинні брати до уваги

різноманітні інтереси різних сторін, які представлятимуть якийсь тип

неформальної коаліції. Відносну владу різних груп впливу можна визнати ключовим

положенням при оцінці економічних інтересів стейкхолдерів, тому всіх

стейкхолдерів можна розглядати як єдине суперечливе ціле, рівнодіюча інтересів

частин якого визначатиме траєкторію еволюції організації. Таке ціле в [106]

називається коаліцією «впливу» або «коаліцією учасників бізнесу». Підтвердження

таким висновкам, зробленим сучасними дослідниками, знаходимо й у класичній

праці «Поведінкова теорія фірми», автори якої висловлюються на користь того, що

цілі організації є компромісом між членами коаліції, які впливають на

організацію. Вони вважають, що існують неминучі конфлікти інтересів. Наприклад,

сучасні уявлення припускають, що не власники, а вище керівництво має найбільшу

впливовість як в управлінні підприємством в цілому, так і в управлінні його

економічною безпекою. Володіння і управління не йдуть рука об руку. Часто

трапляється, що власники не відвідують щорічні загальні збори і вище

керівництво має в певну свободу в переслідуванні своїх інтересів [318]. Слід

зазначити, що нерідко така свобода є удаваною, а інколи - межує з криміналом

У найбільш узагальненому вигляді

взаємоузгодження інтересів підприємства можна визначити як багатовимірне, а

саме: горизонтальне й вертикальне взаємоузгодження інтересів внутрішніх

стейкхолдерів, що має протікати на тлі перманентного взаємовзаємоузгодження

економічних інтересів підприємства з актуальними для нього інтересами зовнішніх

стейкхолдерів. Питання актуалізації інтересів як зовнішніх, так і внутрішніх

стейкхолдерів (як, власне, й у зворотному порядку) є вкрай важливими й,

загалом, можуть заслуговувати на самостійне дослідження, проте слід ще раз

наголосити, що в управлінні економічною безпекою підприємства, вивчення

інтересів стейкхолдерів має виключне значення і тому, щонайменше, має включати

ідентифікацію і систематизацію їх дій та оцінку цілей. Як бачимо, така

послідовність вивчення інтересів стейкхолдерів має зворотній характер, тобто

вивчення інтересів ґрунтується на так би мовити «проявлених» діях і з’ясованих

цілях, за результатами ідентифікації яких пропонується виокремлювати ті чи інші

інтереси. Такий підхід до вивчення інтересів стейкхолдерів, звісно, не

позбавлений недоліків, проте подолання неявності інтересів навряд чи можна

здійснити, не дослідивши наочні речі, які у даному випадку доволі легко

простежуються через здійснені дії.

Серед сукупності інтересів як

внутрішніх, так і зовнішніх стейкхолдерів, економічні інтереси є чи не

найстабільніши- ми у часі, а інколи - навіть найінертнішими, що, в свою чергу,

неоднозначно впливає на процес формування взаємозв’язків між інтересами різних

стейкхолдерів, а отже - і на управління економічною безпекою підприємства. Така

неоднозначність продиктована наступним: з одного боку, інертність економічних

інтересів, начебто, слугує на користь спрощення такого управління, проте з

іншого боку, що дуже важливо для розуміння поведінки внутрішніх стейкхолдерів,

така інертність перешкоджає здійсненню саме тих організаційних змін, які мають

надавати необхідної гнучкості управлінню економічною безпекою підприємства.

Якщо стисло поміркувати про неоднозначність інертності економічних інтересів,

аналізуючи переваги та недоліки обох її сторін, можна дійти висновку про те, що

перешкоджання гнучкості управління економічною безпекою підприємства є більш

важким наслідком наявної неоднозначності. Крім того, будь-яке спрощення в

управлінні економічною безпекою підприємства також може бути певною перешкодою,

наприклад, досягненню все тієї ж гнучкості.

Торкаючись теми інертності

економічних інтересів стейк- холдерів, чи, точніше кажучи, їх усталеності, слід

зазначити, що зазначені характеристики можуть поширюватись виключно на сутнісні

ознаки таких інтересів, тоді як кількісні ознаки економічних інтересів можуть

змінюватись доволі швидко, тяжіючи при цьому виключно у бік зростання.

Найпростішими прикладами, звісно, можуть бути збільшення розміру заробітної

платні як кількісний вираз одного з найпопулярніших інтересів внутрішніх

стейкхолдерів та збільшення доходів як кількісний вираз будь-кого із зовнішніх

стейкхолдерів. Проте така начебто прозорість економічних інтересів

стейкхолдерів насправді є ілюзорною, оскільки завжди є обтяженою наявністю так

званого «людського» чинника або соціальною складовою.

Останнє твердження, безперечно, є

вагомим аргументом на користь прискорення асиміляції досліджень економічної

безпеки в площину економічної безпеки, однак важливо інше - в контексті

виконуваного дослідження імперативної цілі управління економічною безпекою таке

обтяження неможна проігнорувати, хоча б тому, що економічна безпека не може

розглядатися лише як похідна від взаємоузгодження економічних інтересів. Інакше

кажучи, досягнення імперативної цілі управління економічною безпекою є вкрай

складним процесом, передусім, через наявність соціальної складової, яка,

по-перше, урізноманітнює інтереси стейкхолдерів, а по-друге - збільшує не лише

число взаємозв’язків між інтересами різних стейкхол- дерів, але і потребує

суттєвого урізноманітнення способів взаємоузгодження таких інтересів.

Як відзначає Ш. Хеннер, професор

економічного центру Університету Базеля, цілі підприємства не задані спочатку,

а є результатом приведення «до спільного знаменника цілей, пов’язаних з

підприємством» [283, с. 72]. При цьому професор відзначає, що великий вплив на

даний процес має «розподіл влади», оскільки ті або інші групи можуть

використовувати підприємство як інструмент тиску на решту частини колективу з

метою реалізації своїх цілей, додаючи таким цілям статус мети самого

підприємства. В управлінні економічною безпекою підприємства розгляд цих питань

набуває системного характеру.

Торкаючись питань використання

системного підходу в досягненні такої цілі в управлінні економічною безпекою

підприємства як взаємоузгодження інтересів, слід нагадати, що ґенеза такого

підходу сягнула сьогодні своєї третьої фази - комплемента- ризму в менеджменті,

початком якої вважається друга половина 1980-х років. Загальновідомо, що першою

була фаза започаткуван- ня й розвитку жорсткого системного підходу (середина

1950-х - середина 1970-х років), тоді як другою фаза становлення й розвитку

м’якого системного підходу (середина 1970 років - теперішній час).

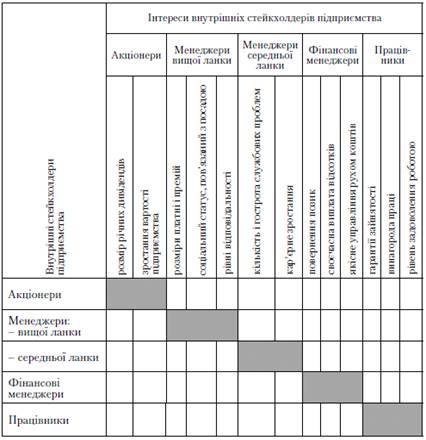

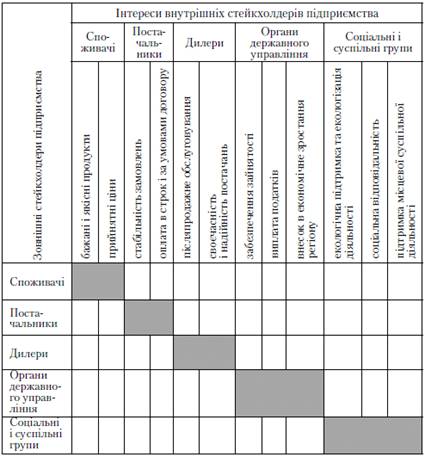

З метою виявлення взаємозв’язків між

інтересами різних стейкхолдерів пропонується формування карт взаємоузгодження і

нтересів підприємства за двома напрямками - ендогенним та екзогенним (графічне

відображення підходу до побудови таких карт показано відповідно в табл. 4.3 та

4.4).

Чим більш строкатою є карта

взаємоузгодження інтересів, тим більше існує загроз економічній безпеці

підприємства, а отже, тим нижчим є рівень її керованості.

Таблиця 4.3

Карта ендогенного взаємоузгодження

інтересів підприємства як інструмент управління його економічною безпекою

Умовні позначки:

У - інтереси узгоджено;

П - триває процес взаємоузгодження

інтересів;

З - існує загроза конфлікту

інтересів;

К - конфлікт інтересів;

Н - інтереси не підлягають

узгодженню.

Таблиця 4.4

Карта екзогенного взаємоузгодження

інтересів підприємства як інструмент управління його економічною безпекою

Умовні позначки:інтереси узгоджено;

П - триває процес взаємоузгодження

інтересів;

З - існує загроза конфлікту

інтересів;

К - конфлікт інтересів;

Н - інтереси не підлягають

узгодженню.

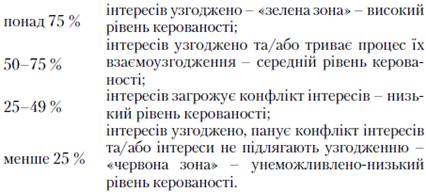

Шкала рівнів керованості економічної

безпеки підприємства відповідно до результатів заповнення карти.

В залежності від виявленого рівня

керованості економічної безпеки за картами взаємоузгодження інтересів може бути

встановлена якісна характеристика керованості економічної безпеки підприємства

- міра. Матриця визначення мірі керованості економічної безпеки підприємства

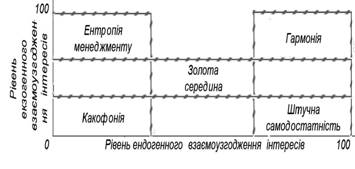

зображена на рис. 4.2.

Рис. 4.2. Матриця визначення мірі

керованості економічної безпеки підприємства

Ідеальною мірою керованості

економічної безпеки підприємства, встановлюваної шляхом зіставлення результатів

екзогенного та ендогенного взаємоузгодження інтересів стейкхолдерів

підприємства, звісно, є позиція в матриці, позначена у верхньому правому куті,

тобто гармонія, яка характеризує абсолютну відсутність протиріч між інтересами

різних стейкхолдерів. Однак, визнаючи гармонію ідеальною мірою керованості

економічної безпеки підприємства, її неможна вважати позбавленою недоліків.

По-перше, слід розуміти, що навіть

така, тобто ідеальна міра, не робить економічну безпеку керованою механістично,

а саме - доведеною «до автоматизму», на кшталт того як попередньо це

порівнювалось з технічними системами (див. розділ 2). По-друге, досягнення

ідеальної міри керованості економічної безпеки підприємства може потребувати

суттєвих видатків, складання кошторису яких, в свою чергу, може

супроводжуватись суттєвими труднощами і, загалом, бути площиною окремого

дослідження. Й нарешті, по-третє, підтримка гармонії як ідеальної міри

керованості економічної безпеки підприємства - це складний процес, результати

якого безпосередньо впливають на дієвість управління економічною безпекою та

можуть бути унеможливлені внаслідок наявності хоча б однієї пари інтересів, що

не підлягають узгодженню.

Прийнятною та найбільш бажаною мірою

керованості економічної безпеки підприємства, також встановлюваної шляхом

зіставлення результатів екзогенного та ендогенного взаємоузгодження інтересів

стейкхолдерів підприємства, є центральна позиція в матриці з відповідною назвою

- золота середина, яка характеризує наявність протиріч між інтересами різних

стейк- холдерів у допустимих межах. В свою чергу, така міра керованості

досягається шляхом докладання суттєвих зусиль до взаємоузгодження інтересів

стейкхолдерів підприємства, проте припускає наявність інтересів, що не

підлягають узгодженню, досягнення компромісу в процесі взаємоузгодження інтересів

тощо. Утримання керованості економічної безпеки підприємства також є доволі

складним процесом, однак його умовна вартість значно нижча, ніж підтримка

гармонії. До речі, досягнення гармонії в узгодженні інтересів може бути

доцільним лише у випадку, коли питання стосується якихось інтересів, що мають

виключний характер, тобто за будь-яких умов не можуть бути узгоджені шляхом

досягнення хоча б найменшого компромісу. Наприклад, таким непохитним інтересом,

принаймні має бути, винагорода праці персоналу, що має статус однієї з

провідних конструкцій забезпечення керованості економічної безпеки підприємства

та управління нею в цілому. Звісно, що при цьому персонал повинен розділяти

ідеї й розуміти інтереси керівництва.

Ентропія менеджменту та штучна

самодостатність є кардинально протилежними характеристиками міри керованості

економічної безпеки підприємства, що характеризуються відповідно або абсолютною

узгодженістю інтересів підприємства з інтересами його зовнішніх стейкхолдерів

(ентропія менедженту), або абсолютною узгодженістю інтересів внутрішніх

стейкхолдерів підприємства (штучна самодостатність). Обидва види міри

керованості економічної безпеки підприємства можуть бути регульованими, однак,

протягом певного відрізку часу, коли зафіксовано той чи інший стан керованості

економічної безпеки підприємства, менеджмент підприємства має розуміти, що

будь-яке зволікання може призвести до стану економічної небезпеки через те, що

у першому випадку, коли спостерігається ентропія менеджменту, стан економічної

безпеки підприємства цілком залежить від поведінки зовнішніх стейкхолдерів,

оскільки інтереси внутрішніх стейкхол- дерів є абсолютно не узгодженими, а в

іншому випадку - штучної самодостатності - стан економічної безпеки

підприємства також залежить від поведінки зовнішніх стейкхолдерів, оскільки

саме їх інтереси внутрішніми стейкхолдерами проігноровано. Абсолютно

некерованою слід вважати какофонію, тобто ситуацію, при якій спостерігається

дивергенція інтересів стейкхол- дерів підприємства.

Отже, інтереси зацікавлених груп

можуть бути в тому або іншому ступені враховані або не враховані. Все залежить

від розстановки сил усередині підприємства, тиск ззовні, від збігу інтересів

груп з цілями, висунутими як цілі підприємства і від того, наскільки інтереси

окремих груп збігаються з інтересами групи осіб, що вдягнулися владними

повноваженнями, оскільки останнім легко лобіювати свої інтереси, чим решті

груп. Характеризуючи організацію як складну соціальну систему, в якій

взаємодіють багато соціальних груп, справедливо стверджувати, що для успішної

роботи підприємства в цілому та для забезпечення його економічної безпеки

зокрема необхідне взаємоузгодження інтересів всіх груп.

Розглядаючи питання взаємоузгодження

інтересів як імперативної цілі управління економічною безпекою підприємства, не

можна не торкнутися ще одного дуже важливого питання. Сучасний етап розвитку як

вітчизняної, так і зарубіжної економіки характеризується активізацією

інтеграційних процесів, що супроводжуються появою значного числа великих

компаній. Так, якщо основними принципами діяльності фірм у 80-і рр. ХХ століття

були економія, гнучкість і маневреність, то у другій половині 90-х рр. на зміну

прийшли принципи розвитку, орієнтації на експансію і зростання. Вирішуючи

питання про вибір стратегії, що забезпечує збільшення частки ринку, з двох

альтернатив: розвивати виробництво самостійно або інтегруватися з іншими

виробниками - багато суб’єктів господарювання вибрали другу альтернативу, а з

форм інтеграції - операції по злиттю і поглинанню (mergers and acquisitions -

M&A). Проте переваги в швидкості освоєння ринку поєднуються з численними

ризиками, пов’язаними з реалізацією операцій M&A: до 2/3 їх загального

числа виявляються збитковими і приводять або до продажу раніше придбаних

компаній, або до ліквідації бізнесу. Одна з причин полягає в тому, що в

більшості невдалих випадків не була досягнута узгодженість економічних

інтересів учасників операції.

Оцінювання тенденцій та обсягів

поширення процесів M& A, а, відповідно, і рейдерства, у випадку відсутності

офіційної статистики є можливим за допомогою даних таких аналітичних груп як

ISI Emerging Markets та M&A-Intelligence, згідно яких кількість угод вже

2007 р. у порівнянні з 2006 р. зросла більш ніж в шість разів та склала 683

угоди, а вартість - більш ніж в три, та становила в 2007 р. 15,6 млрд дол. США.

За даними аналітиків обсяги рейдерства зазвичай перевищують обсяги M&A,

крім того вони мають значні тенденції до збільшення в 2008-2009 рр. під впливом

світової фінансово-економічної кризи, яка призводить до залучення окремих

гравців M&A до рейдерських схем через певну обмеженість фінансових

ресурсів. Головною тенденцією рейдерства починаючи з 2007 р. є поширення уваги

від традиційно привабливих галузей, таких як фінансовий сектор, металургія,

харчова промисловість та торгівля, до нових - сектор будівництва та

нерухомості, теле- комунікацій та транспорту, що підсилюється їх ослабленістю

під час економічної кризи.

Не зважаючи на те, що питання

обґрунтування операцій M&A знаходяться в центрі уваги наукових досліджень,

завдання взаємоузгодження економічних інтересів компаній в даних процесах не

отримало належного освітлення. З одного боку, до найчастіше обговорюваних

аспектів обґрунтування M&A відносяться питання оцінки вартості компанії,

визначення ціни операції, оцінки синергетичного ефекту і ін. При цьому поза

увагою дослідників, як правило, виявляється той факт, що вирішення цих питань

безпосередньо пов’язане з взаємоузгодженням економічних інтересів учасників

операції - підприємств, що інтегруються; в кращому разі дослідження обмежується

аналізом мотивів операції і виявленням їх невідповідності у одиниць, що

об'єднуються. З іншого боку, завдання взаємоузгодження економічних об’єктів є

класичними і в цьому напрямі отримані достатньо серйозні результати, як по

різних постановках цих завдань, так і по методах їх рішення (завдання

взаємоузгодження глобального і локального оптимуму, взаємоузгодження інтересів

господарюючих суб’єктів в умовах вертикальних і горизонтальних взаємодій ін.).

Проте специфіка цих завдань в операціях M&A не досліджена. Дані

завдання є багатоаспектними і слабострук- турованими з наявністю чинника

невизначеності; вони видозмінюються залежно від конкретної ситуації, характеру

операції (дружня або ворожа), стадії її реалізації. Певну частку таких завдань

вирішено в [198].

Отже, економічні інтереси визначають

напрям розвитку господарській діяльності, мотиви поведінки і функціонування

підприємства, а також можуть спричиняти загострення стосунків учасників

господарського процесу. Відстоювання інтересів, забезпечення досягнення їх

цілей залежать від постановки і рішення не абстрактних, а чітко конкретизованих

завдань безпеки життєдіяльності господарських систем. При цьому якщо раніше

переважали захисні функції щодо підтримки безпеки, то сьогодні вони трансформувалися

в найбільш технологічні процедури [83, с. 15].

На думку А. М. Доровського, на

мікрорівні інтереси підприємств виступають як інтереси конкурентів. Ринкові

суб’єкти можуть задовольнити свої інтереси, задовольняючи потреби партнерів,

але в процесі цього задоволення вони діють як конкуренти. Протилежність їх

інтересів сягає вищого ступеня відмінності - суперечності, яка, в той же час,

не виключає їх збігу, й останнє, в свою чергу, виступає підставою їх взаємодії,

а, отже, і передумовою утворення системності і цілісності [83, с. 14].

Дійсно, один з постулатів логіки

бізнесу стверджує, що в бізнесі немає ворогів чи друзів, є тільки партнери,

конкуренти й не зв’язані між собою інтересами сторонні люди. Визначають

інтереси в такий спосіб: якщо вони збігаються - ви партнери; суперечать -

конкуренти; не стикаються - сторонні люди. Це твердження не зовсім корелює з

основами теорії потенційних конфліктів, яка стверджує, що все в світі первісно

перебуває суперечливому стані і що існування світу неможливе без будь-яких

суперечностей. А якщо це так, то все в світі знаходиться в постійній

суперечності. Англійський філософ Т. Гоббс сформулював це як «війна всіх проти

всіх».

Проте в житті все набагато

складніше, оскільки немає майже нічого, що повністю відповідало б будь-яким

нормам і правилам. Все умовно і відносно: і правила, і межі. І така вказана

суперечність практично позбавлена «утисків часу» -, тобто перебуває поза межами

часу, оскільки єдине, що залишається постійним - це зміни. Не випадково Г. А.

Пастернак-Таранушенко підкреслює, що причиною є зміни світу в цілому, разом з

якими змінюються і інтереси, і тому той, хто вчора був партнером, сьогодні може

стати конкурентом, а завтра - ворогом. Водночас, на відміну від конфлікту

інтересів, причиною якого є боротьба за будь-які ресурси, прагнення до балансу

інтересів покликане привести конкуруючі сторони до порозуміння [212]. Таку

думку автора не можна визнати безсумнівною, оскільки взаємодія економічних

інтересів завжди воліє бути дивергентним, причому чим гострішим є таке воління,

ти гострішим може бути загострення конфлікту, й, відповідно, тим віддаленішим

час досягнення імперативної цілі управління економічною безпекою підприємства,

а, отже - й сукупність цілей управління підприємством в цілому.

Сучасні дослідження утримують деякі

положеня з питань зниження дивергенції економічних інтересів, наголос в яких

припадає на кончу потребу в узгодженні таких інтересів серед внутрішніх

стейкхолдерів підприємств. Наприклад, в [270] наведено низку рекомендацій,

виконання яких дозволяє привести різноспрямовані вектори інтересів внутрішніх

стейкхолдерів підприємства у відповідність до інтересів підприємства як актора

ринку, чия діяльність направлена на максимізацію власного прибутку.

Автор приведених у монографії

результатів дослідження дотримується тієї думки, що взаємоузгодження

економічних інтересів не завжди можливо і, більш того, не завжди необхідно.

Саме тому приведена в скороченому вигляді в табл. 4.5 бібліотека способів

взаємоузгодження інтересів представлена у вигляді двох каталогів -

конструктивних і деструктивних способів взаємоузгодження інтересів.

Кожен з приведених в бібліотеці

способів взаємоузгодження інтересів може бути достатньо широко

охарактеризований, водночас, назви способів достатньо красномовні для розуміння

їх суті в найзагальнішому вигляді.

Таблиця 4.5

Бібліотека способів взаємоузгодження

інтересів

|

Конструктивні способи

|

Деструктивні способи

|

|

КС1

|

Колабораціонізм

|

ДС1

|

«Біле» рейдерство

|

|

КС2

|

ДС2

|

Шантаж

|

|

КС3

|

Консолідація інтересів [194]

|

ДС3

|

Економічна зброя

|

|

КС4

|

Баланс інтересів [212]

|

ДС,

|

«Чорне» рейдерство

|

|

КС5

|

Гармонізація інтересів

|

ДС5

|

Знищення

|

Якщо звернутися, насамперед, до

праць найвідоміших вітчизняних дослідників питань управління конфліктами

інтересів в корпораціях (оскільки саме ці дослідження враховують реалії

господарювання в умовах України), то на увагу, заслуговують, у першу чергу,

праці А. Мендрула, З. Шершньової, В. Багацького, В. Вінник, О. Воловик та ін.

Аналіз публікацій цих авторів проведено в [284]. Однак, у цих працях не

розділено поняття «балансування» та «гармонізація» інтересів. Крім того,

запропоновані вищезазначеними авторами класифікації конфліктів інтересів у

повній мірі не відображають сутність цього явища та усе розмаїття форм його

прояву у корпораціях (зокрема, в існуючих класифікаціях не проведено розподіл

конфліктів інтересів за часовими характеристиками, за глибиною їх впливу на

організацію, специфічними наслідками, що формуються на основі певних причин та

механізмів виникнення).

Зупинимось докладніше на

аргументації доцільності розрізнення понять балансу інтересів і їх

гармонізації. Зокрема, балансування інтересів - це процес взаємоузгодження

позицій і інтересів різних груп - учасників корпоративних взаємин, в результаті

якого одна з груп поступається своїми інтересами на користь іншої. Гармонізація

інтересів - це процес взаємоузгодження позицій і інтересів різних груп -

учасників корпоративних взаємин, в результаті якого досягнення інтересів різних

груп гармонізується в часі і просторі. Інакше кажучи, в результаті гармонізації

інтересів жодна з груп не буде вимушена відмовитися від досягнення інтересу.

Проте в ряду випадку гармонізація

інтересів залишається ідеальною, а, отже, недосяжною моделлю взаємоузгодження

інтересів. Умовно-ідеальною можна вважати процедуру досягнення балансу

інтересів, основні кроки якої детально викладені в [212]. Однак, зважаючи на

те, що під імперативною метою управління економічною безпекою підприємства в

рамках виконуваного дослідження розуміється взаємоузгодження інтересів, автором

розроблено відповідну процедуру, яку графічно інтерпретовано на рис. 4.3.

Рис. 4.3. Процедура взаємоузгодження

інтересів стейкхолдерів підприємства11

Отже, по-перше, стейкхолдери мають

усвідомити необхідність взаємоузгодження інтересів. Процес усвідомлення є

першим і, водночас, вирішальним кроком у здійснені усієї процедури, оскільки

без взаємного порозуміння стейкхолдерів щодо необхідності взаємоузгодження їх

інтересів подальше крокування процедурою унеможливлюється. По-друге, коли

необхідність взаємоузгодження інтересів усвідомлено, стейкхолдери мають дійти

порозуміння щодо дотримання взаємних поступок. Якщо здійснення першого кроку

процедури може супроводжуватися використанням переважно деструктивних способів

взаємоузгодження інтересів (див. бібліотеку способів взаємоузгодження

інтересів), то другий крок, не виключаючи можливості використання

деструктивного способу взаємоузгодження інтересів, здебільшого має спиратися на

конструктивні способи, зокрема, щонайменше, на колабораціонізм та компроміс.

По-третє, стейкхолдери знову мають

дійти порозуміння, упорядковуючи інтереси у певній послідовності щодо

необхідності їх взаємоузгодження. Цей крок процедури взаємоузгодження інтересів

може дещо нагадувати «ходу по колу», оскільки швидко дійти такого порозуміння,

як правило, стейкхолдерам буває досить важко. По-четверте, стейкхолдерами має

бути обрано спосіб взаємоузгодження їх інтересів або комбінацію з кількох

способів. Звісно, що комбінацію способів взаємоузгодження інтересів слід формувати

в рамках одного каталогу, тобто обирати або виключно з числа конструктивних

способів, або виключно з числа деструктивних способів, припускатися будь-якої

«мішанини» способів не можна. По-п’яте, обраний спосіб взаємоузгодження

інтересів має бути реалізований, і, нарешті, по-шосте, результати реалізації

обраного способу має бути перевірено. Якщо результати реалізації обраного

способу взаємоузгодження інтересів є позитивними, процедурою передбачається

здійснення наступної ітерації, починаючи з третього кроку, тобто з

взаємоузгодження тих інтересів, які за ступенем своєї значущості є наступними.

Якщо результати реалізації обраного способу взаємоузгодження інтересів є

негативними, правилами здійснення даної процедури передбачається, що спосіб

взаємоузгодження інтересів має бути переобраний.

Слід акцентувати увагу на тому, що

при наявності позитивних результатів реалізації обраного способу

взаємоузгодження інтересів повернення до попередніх її кроків може бути не

обов’язковим, зокрема, це може відбуватися тоді, коли число інтересів, що мають

підлягати узгодженню, є невеликим, або інтереси є однотипними. Ймовірнісний

характер повернення до попередніх кроків процедури графічно показано штрих

пунктирною лінією. І навпаки, за наявності негативних результатів взаємоузгодження

інтересів повернення до попередніх кроків процедури є обов’язковим, що графічно

показано суцільною лінією.

Таким чином, підбиваючи підсумок

дослідження взаємоузгодження економічних інтересів як імперативної цілі

управління економічною безпекою підприємства, необхідно акцентувати увагу на

наступних виводах. По-перше, в сучасних умовах природний конфлікт інтересів,

іманентно властивий економічних суб'єктам, загострюється. По-друге,

взаємоузгодження таких і нтересів, будучи вкрай складним процесом, потребує

використання спеціального інструментарію, як який можуть бути запропоновані

розроблені автором карти взаємоузгодження інтересів. По-третє, взаємоузгодження

економічних інтересів в умовах переходу України до інноваційної моделі розвитку

не завжди можливо і, більш того, не завжди необхідно, саме тому пропоновані

способи взаємоузгодження економічних інтересів можуть бути як конструктивними,

так і деструктивними.

Протистояння

загрозам як домінуюча мета управління економічною безпекою підприємства

Відповідно до запропонованого

розуміння економічної безпеки підприємства як міри його економічної свободи,

яка має бути буфером убезпечення від загроз, домінуючою ціллю управління

економічною безпекою підприємства є протистояння різноманітним загрозам. Проте

є декілька причин, які роблять прозорість логіки такого твердження удаваною.

З’ясуємо, чому це так. Перш за все, це стосується тлумачення протистояння, яке,

відповідно до [202, с. 542] являє собою процес учинення опору будь-яким діям, в

ході якого об’єкт зберігає стійкий стан. Отже, протистояння можна здійснювати

за умов чіткого розуміння дій, щодо них слід чинити опір.

Стосовно розуміння управляння

економічною безпекою підприємства такі дії асоціюються, перш за все, із

загрозами. Таке поняття є активно використовуваним як в системі економічних

знань, так і в практичній діяльності підприємств та управління ними. Проте в

теоретичному плані, незважаючи на чисельні публікації, дослідження загроз є

далекими до завершення. Можна сказати, що сьогодні, у першому десятиріччі ХХІ

століття, поняття «загрози» переживає новий пік своєї популярності, але,

незважаючи на це, експлікацію даного поняття поки що не можна визнати

вичерпною. І це є першою причиною виникнення труднощів щодо вивчення домінуючої

цілі управління економічною безпекою підприємства. Друга причина нерозривно

пов’язана із першою, оскільки стосується відсутності чітко викристалізуваного

розуміння загроз економічній безпеці підприємства серед сукупності загроз

підприємству в цілому, його діяльності, безпеці його діяльності в цілому та

окремих видів його діяльності. Існування, щонайменше, двох наведених причин

перешкоджає безпосередньому переходу до вивчення протистояння загрозам як

домінуючої цілі управляння економічною безпекою підприємства. Усуненню таких

перешкод і присвячені наступні дослідження.

У науці існує абсолютно слушна

думка, що прагматична значущість будь-якого поняття визначається, як правило,

його змістом та набором ознак, які можуть бути використані як підґрунтя при

виборі методів вирішення практичних задач, пов’язаних з цим поняттям. Очевидно,

що забезпечення прагматизму потребує проведення спеціальних досліджень

семантичного характеру, результати яких можуть бути представлені у вигляді

своєрідної семантичної картини досліджуваного поняття. Зрозуміло, що такій

підхід не можна визнати імперативним при проведенні будь-якого дослідження,

проте необхідність упорядкування знань та вихідних положень при проведенні

специфічних економічних досліджень є об’єктивною. Зокрема, такою слід визнати

необхідність вивчення сутності загроз в контексті економічної та управлінської

термінології.

Перші згадування про загрози в

економічній літературі перших років пострадянської економіки належать академіку

Л. І. Абалкіну, в наукових працях якого, наприклад в [1], розглядалися питання

загроз економічній безпеці Росії. У вітчизняній та зарубіжній літературі

дослідження загроз діяльності підприємства є доволі популярними, на доказ чого

можна навести продемонстровану в [146] певну статистику змагань щодо кількості

досліджуваних характеристик таких загроз: А. В. Кирієнко [124, с. 25] пропонує

використання п’яти ознак для визначення 11 загроз діяльності підприємства, В.

І. Ярочкін [311, с. 17] сім критеріїв для ідентифікації 18 загроз безпеці

підприємства, таку ж кількість ознак класифікації пропонує С.П. Дубецька [84,

с. 157-158] для визначення 28 різноманітних видів загроз безпеці підприємства,

тоді як А. С. Соснін і П. Я. Пригунов [251, с. 83] пропонують використання

дванадцяти ознак для характеристики більш як тридцяти різних видів загроз.

Тринадцять критеріїв систематизації загроз безпеці підприємства пропонує Е. І.

Нізенко [199, с. 78].

Однак погляди науковців щодо

сутності та контексту застосування поняття загроз мають низку розбіжностей.

Поняття «небезпека» та «безпека» є юридичними нормами міжнародного та

національного права. При цьому поняття «загроза» щодо поняття «небезпека» має

залежне значення. «Загроза» - це кінцева стадія несприятливих умов, після яких

спричиняється шкода [154]. Однак окремі науковці схильні ототожнювати поняття

«загроза», «небезпека» та «ризик», що пояснюється багатоаспектністю та

складністю кожного з цих понять. Багато в чому таке ототожнення понять та їх

плутанина породжені тлумаченням в словниках [202, 333, 337-339, 361, 375].

Окремі наукові праці утримують достатньо глибокі, проте здійснені під певним

кутом зору дослідження поняття та сутності загроз, як, наприклад в [312]. Проте

глибоке вивчення загроз економічній безпеці підприємства практично відсутнє.

Для того, щоб визначитися з глибиною

та масштабом поняття «загрози» в рамках економічної науки, треба відповісти на

серію запитань щодо сутності поняття, наявності взаємозв’язків з іншими

поняттями, доцільності вставлення та методів дослідження загроз. Переважну

більшість відповідей на ці та інші запитання можна отримати за умов

використання підходів, що притаманні семантиці.

Семантика (або семасіологія) -

(англ. semantics та франц. sémantique походить від грецького on^avxiKoç

- такий, що означає, рос. - обозначающий). Загальна семан тика - це

емпірична дисципліна, яка являє собою систематичну методологію з дослідження

того, як люди взаємодіють зі світом, реагують на нього, реагують на власні

реакції та реакції інших людей и, відповідно, яким чином вони змінюють власну

поведінку. Загальну семантику було засновано Альфредом Коржибски протягом 20-х

- 30-х років Хх століття. Загальна семантика і семантика є двома окремими

дисциплінами, які не слід плутати [336]. Так, Альфред Коржибски визначав

загальну семантику як загальну теорію оцінки фактів, стосунків, відчуттів і т.

ін. не з точки зору вербальних визначень того, що люди говорять про значення

слів або подій, але з точки зору того, як в дійсності відбуваються оціночні

реакції слів або подій [336]. Семантику найбільш часто розглядають як розділ мовознавства

та логіки, які досліджують проблеми, пов’язані зі смислом, значенням та

інтерпретацією лексичних одиниць, тобто слів. В даному дослідженні

використовуються фрагменти як загальної семантики, так і семантики, оскільки

смисл поняття «загроза» неможливо дослідити, не апелюючи до суб’єктивних думок

окремих дослідників.

Перш за все, об’єктивність

виникнення загроз можна пояснити виходячи з концепції енергетичної будови

світу, за якою головною причиною суперечностей у світі є дефіцит ресурсів, з

одного боку, та бажання їх одержати, з іншого. Кожна зі складових світу

(елемент чи система) спрямовує свої зусилля на продовження часу власного

існування, обмеженого кількістю енергії, тому і бореться за збереження власної

енергії та використання енергії інших складових світу на власні потреби.

Оскільки вважається, що кількість енергії у світі жорстко обмежена, то поява

кожної нової складової є небажаною для усіх інших. Через це нова складова

світу, народжуючись, вступає у природну суперечність з усіма іншими складовими.

З урахуванням цього підприємство, як одна з систем, має очікувати виникнення

загроз з будь-якої іншої системи і нейтралізувати їх. Таку думку поділяє

відомий дослідник економічної безпеки Г. Пастер- нак-Таранушенко [212-215].

Вчені Чиказького університету дещо інакше тлумачать загрозу, а саме - як

наслідок невизначеності зовнішнього середовища. Проте обидва погляди не є

суперечними та взаємовиключними, крім того, саме таке широке розуміння загрози

дає право надати їй статус категорії, тобто найбільш широкого за обсягом

поняття, яке не може підлягати подальшому узагальненню.

На відміну від категорії, поняття є

думкою, яка відбиває суттєві ознаки й характерні риси досліджуваного предмета.

Об’єм поняття характеризується сукупністю знань про коло предметів, суттєві

ознаки й характерні риси яких відбито в поняттях. Термін є точним відбиттям

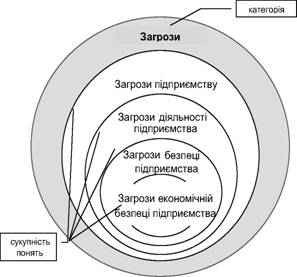

змісту поняття, так би мовити його «ім’ям». Інтерпретацію семантики загроз щодо

співвідношення категорії та сукупності понять загроз можна представити в такий

спосіб: загрози (категорія) ^ загрози підприємству ^ загрози діяльності

підприємства ^ загрози безпеці підприємства ^ загрози економічній безпеці

підприємства (сукупність понять). Природно, що характеристики кожного поняття

загроз не можна досліджувати поза вивченням внутрішніх логічних зв’язків понять

«небезпека - загроза - ризик».

Традиційно, обставини, які можуть

порушити стан будь-якої системи, визначають термінами «небезпека», «загроза»,

«ризик». Існує думка, наведена в [5], що «загроза» та «ризик» віддзеркалюють

деякі актуальні у теперішньому часі події, тоді як «небезпека» вказує на

ймовірні, тобто такі, що можуть не відбутися, події. Однак небезпеку не можна

«відривати» від загроз та ризиків, перш за все, тому, що саме цей термін є

семантичною парою терміну «безпека» (російською: «опасность - безопасность»;

українською «небезпека - безпека»). Не вдаючись до тонкощів словотворення, лише

констатуємо, що такі семантичні пари дають змогу пояснити зміст поняття

«безпека» й усвідомити, що її досягнення неможливе без розуміння сутності

небезпеки (рис. 1). Відповідно до [246], за матеріалами якого складено рис.

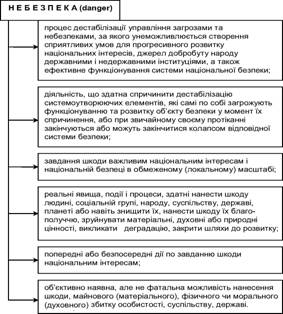

4.4, небезпека є одним з основних понять національної безпеки, що посідає

найвище місце у щаблі безпекоген- них чинників.

Рис. 4.4. Сутність поняття

«небезпека»13.

Як показано на рис. 4.4, сутність

небезпеки може розкриватися за допомогою використання таких термінів як

можливість, процес, діяльність, явище, дія. І хоча таке різноманіття термінів

значною мірою ускладнює розуміння сутності небезпеки, провідним її мотивом слід

вважати об’єктивно наявну, але не фатальну можливість нанесення шкоди, проте

така можливість може мати ймовірнісний характер, і тому небезпеку пропонується

тлумачити як джерело виникнення загрози.

В [5] загроза розглядається як

чинник, вплив якого практично однозначно інтерпретується як негативний та

такий, що може нанести шкоду безпеці об’єкта. Спектр використання терміну

«загроза» є достатньо широким й вибір того чи іншого його тлумачення пов’язаний

з концептуальними й практичними задачами. На одному полюсі знаходиться

тлумачення загрози як сукупності умов й чинників, які спричиняють небезпеку

життєво важливим інтересам особистості, суспільства й держави, що суттєво

спрощує її розуміння. На іншому полюсі - активне тлумачення: свідомі наміри або

такі негативні дії, що обов’язково мають здійснитися, призводячи до нанесення

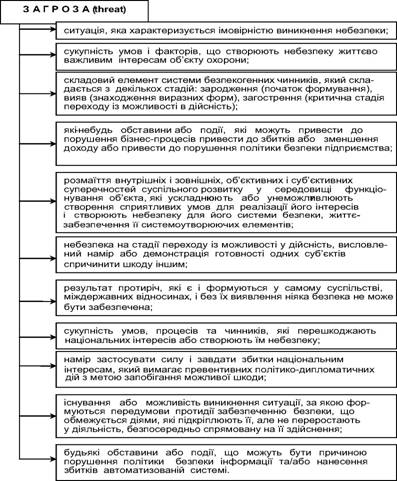

шкоди та отримання втрат. Більш детально розуміння сутності загроз наведено на

рис. 4.5.

Як видно з рис. 4.5, сутність загроз

розкривається за допомогою не меншої кількості термінів: ситуація, сукупність

умов і факторів, процес, подія тощо. В тому числі, пояснюється загроза й через

використання терміну небезпека (як, власне, й навпаки), що також ускладнює

розуміння сутності обох термінів - і небезпеки, і загрози. Відправною точкою з

числа наведених на рис. 2 тлумачень будемо вважати наступне розуміння загрози -

це небезпека на стадії переходу із можливості у дійсність, встановлюючи тим

самим такий причинно-наслідковий ланцюжок: небезпека є джерелом загрози.

Дещо складнішим є пояснення

семантичних зв’язків термінів «ризик» та «небезпека» й «загроза», оскільки

природа категорії «ризик» є дуальною: поняття ризику розглядається і як

усвідомлена частина небезпеки (пасивний бік), і як активна дія, спрямована або

на усунення небезпеки чи загрози, чи навпаки, на свідоме, (але вірогідне!)

отримання шкоди, збитку тощо. Відповідно до [246] ризик (англ. risk) - це

функція ймовірності реалізації певної загрози, виду і величини завданих

збитків. Узагальненим є розуміння ризику як наявності невизначеності в знаннях

про майбутнє, наведене в [38].

Рис. 4.5. Сутність поняття «загроза»15

Є й опосередковані позиції,

притаманні поняттю ризику. Так, на думку М. Капустіна [118] оцінки ризиків

мають використовуватись при оцінці безпеки будь-якого об’єкта в такий спосіб

(4.1):

Р=ВхКн, (4.1)

де Р - ризики;

В - вартість предмета захисту;

Кн - імовірність прояву небезпеки

.

Використовує в якості міри безпеки

ризик, розглядаючи його як суму величин можливої шкоди, помноженої на її

вірогідність Г. В. Коржов [142, с. 71]. При цьому автор пропонує визначати

рівень економічної безпеки як добуток величини потенціалу підприємства в

частині протидії загрозам на величину ризику реалізації загроз. Стисло

аналізуючи такий підхід до визначення рівня економічної безпеки, маємо

зауважити, що його використання може бути ускладнено, щонайменше, двома

проблемами: по-перше, труднощами, які можуть виникнути при встановленні

величини потенціалу підприємства в частині його протидії загрозам та, по-друге,

складнощами вимірювання величини ризику реалізації загроз. Причиною виникнення

обох проблем, скоріш за все, стане створення інформаційних масивів обох

складових запропонованого визначення рівня економічної безпеки.

Як справедливо зазначає В. М.

Ячменьова, дуже часто дослідники ототожнюють поняття «загроза» з поняттям

«ризик», хоча практика спростовує це хибним твердженням. За своєю природою,

«загроза» є наслідком неконтрольованого збігу обставин, умов та подій

зовнішнього середовища, що сприймаються суб’єктами ринкової економіки

(підприємствами) як реальність, та безвихідні обставини, які при наявності

резервів ресурсів необхідно усунути, або навчитися з ними співіснувати, якщо не

можна їм запобігти [312, с. 313]. Проте, в рамках виконуваного дослідження не

ставиться за мету глибоке вивчення власне поняття ризику. Дане поняття

розглядається лише як один з елементів експлікації понять «небезпека»,

«загроза», «ризик» (табл. 4.6).

Отже, наведена в табл. 4.6

експлікація понять «небезпека», «загроза», «ризик» дає можливість визначити

контексти використання терміну «загроза», але для створення семантичної картини

цього не достатньо, оскільки сутність поняття «загроза» неможливо вивчити поза

межами системного підходу, який є універсальним інструментом наукової

діяльності і тому незамінним в пізнанні будь-якої складної динамічної цілості,

до числа яких, безперечно, належить загроза. Але в семантиці використовується

широкий спектр дослідницьких методів - від загальнонаукових методів

спостереження, моделювання та експерименту до специфічних методів, що можуть

використовуватись у суміжних науках, таких як логіка, психологія. Найбільш

відомим серед суто семантичних методів є метод компонентного аналізу, який у

найширшому розумінні є набором процедур, в результаті використання яких слово

зіставляється з його визначенням, що представляє собою той чи інший

структурований набір семантичних компонентів, які задають умови застосування

даного слова.

Таблиця 4.6

Експлікація понять «небезпека»,

«загроза», «ризик»

|

Автор, джерело

|

Поняття

|

Коментарі

|

|

небезпека

|

загроза

|

ризик

|

|

|

Електронний тлумачний словник української мови [375].

|

1. Можливість якогось

лиха, нещастя, якоїсь катастрофи, шкоди і т. ін., стан, коли кому-небудь або

чому- небудь щось загрожує. 2. Потенційне джерело шкоди.

|

1. Можливість або

неминучість виникнення чогось небезпечного, прикрого, тяжкого для

кого-небудь, чого-небудь. 2. Те, що може заподіювати яке-небудь зло, якусь неприємність.

|

1. Усвідомлена можливість

небезпеки. 2. Можливість

збитків або неуспіху в якійсь справі.

|

Досить розмита семантика небезпеки й загрози. Достатньо чітке

формулювання ризику.

|

|

Служба тематичних тлумачних словників Glossary Comander [361].

|

Загроза безпеці в широкому сенсі - небезпека, потенційне

порушення безпеки.

|

Ризик в широкому сенсі - можливість появи обставин, що

зумовлюють невпевненість або неможливість отримання очікуваних результатів

від реалізації поставлених цілей.

|

Розрізняються поняття ризику та загрози. Чітка межа між загрозою

й небезпекою відсутня.

|

|

Словник С. І., Ожегова [202, с. 388, 716, 591],

|

Можлива загроза чогось дуже поганого.

|

Можлива небезпека.

|

Семантика усіх понять є перехресною та дуже розмитою.

|

|

Федеральний освітній портал «Економіка. Соціологія. Менеджмент»

|

Джерело потенційної шкоди або ситуація, що може призвести до

виникнення шкоди.

|

Сукупність умов і чинни ків, які створюють небезпеку для життєво

важливих інтересів особистості, суспільства, держави.

|

Ризик (від франц. ^дие - небезпека) - вірогідність настання

негативного наслідку або міра очікуваного неблаго- получчя.

|

Семантика понять достатньо чітка та найбільш прийнятна для

розкриття сутності загроз діяль ності підприємства.

|

|

0. М. Бандурка, В. Є.

Духова, К. Я. Петрова, 1. М. Черв’яков, [16, с. 11], В. А. Ліпкан [162, с. 89-90].

|

Економічна- небезпека - це конкретна і безпосередня, реальна

форма прояву загрози, яка має ймовірну математичну інтерпретацію

|

Економічна загроза - це потенційна можливість завдання шкоди

суб’єктам господарської діяльності з боку окремих чинників внутрішнього та

зовнішнього середовища.

|

Можлива небезпека, невдача дій, що вживаються, або самі дії,

пов’язані із такою небезпекою.

|

Семантика є трохи розмитою, незважаючи на вживання понять в

економічному контексті.

|

|

Є. О. Олейніков [207, с. 10]

|

Цілком усвідомлена, але не фатальна імовірність нанесення шкоди

комусь, чомусь, що визначається наявністю об’єктивних або суб’єктивних

чинників, впливу яких притаманні руйнуючі властивості.

|

Найбільш конкретна і безпосередня форма небезпеки або сукупність

умов і факторів, що створюють небезпеку.

|

Можливість виникнення несприятливих або небажаних наслідків

діяльності суб’єкта.

|

За винятком чітко окресленої дієвої ха- рактеристи- ки ризику,

семантика небезпеки й загрози є недостатньо прозорою.

|

|

В. М. Ячменьова [312, с. 313]

|

|

Загроза розглядається як вплив з великою інтенсивністю певного

чинника,

|

Ризик - це прогнозоване та усвідомле- неприйняття рішення щодо

можливих

|

Розрізняються поняття загрози й ризику за ознаками їх природи.

|

|

В. М. Ячменьова [312, с. 313]

|

|

або їх сукупності, що може призвести до виникнення змін

негативного характеру у діяльності підприємства, які можуть бути незво-

ротними, або на усунення яких потрібні значні кошти, час та ресурси.

|

втрат та обмежень, більш того, прийняття жорстких правил гри

відносно особливих умов діяльності у незвичному зовнішньому середовищу та

вірогідною зміною внутрішнього середовища.

|

Розрізняються поняття загрози й ризику за ознаками їх природи.

|

|

Г. Б. Клейнер [127]

|

Такі зміні в зовнішньому середовищі або внутрішньому стані

суб’єкта, які призводять до небажаних змін предмету безпеки.

|

Трактування ризику відсутні

|

Ототожнюється поняття небезпеки і загрози. Контекст використання

- безпека підприємства.

|

|

Ю. Г. Лисенко [165]

|

Сукупність умов, процесів, чинників, економічних інтересів

суб’єктів господарської діяльності, що перешкоджають реалізації або створюють

небезпеку для них.

|

|

|

|

В. І. Ярочкін [311, с. 16].

|

Можливі чи реальні явища, події і процеси, здатні нанести моральну

чи матеріальну шкоду підприємству і підприємницькій діяльності.

|

Загроза - це небезпека на стадії переходу із можливості у

дійсність.

|

|

Семантика небезпеки й загрози є перехресною. Контекст

використання - діяльність підприємства

|

|

Кравчуки [146]

|

Можливі чи реальні умови, явища чи процеси, в результаті дії

яких існує імовірність нанесення шкоди підприємству чи перспективному його

розвитку.

|

Загрози корпоративній безпеці підприємства - це потенційні

можливості чи існування ситуації, за яких виникають передумови протидії

забезпеченню безпеки та реалізації інтересів підприємства.

|

|

Семантика небезпеки й загрози є не прозорою. Контекст

використання - діяльність і безпека підприємства.

|

|

|

|

|

|

|

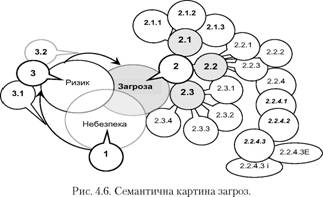

Виходячи з того, що набір

семантичних компонентів поняття «загроза» є доволі великим та різноманітним за

своєю природою, тому автором пропонується побудова семантичної картини загроз,

під якою розуміється експлікація внутрішніх логічних зв’язків між поняттями

«загроза», «небезпека» та «ризик». Графічну інтерпретацію семантичної картини

загроз наведено на рис. 4.6.

де 1. - небезпека як джерело

виникнення загрози;

2. - загроза як наслідок

небезпеки (активна небезпека);

2.1. - понятійно-категоріальний

апарат загрози;

2.1.1. - загроза як категорія;

2.1.2. - загроза як поняття;

2.1.3. - загроза як термін;

2.2. - загроза як потенційний

безпекогенний чинник, вплив якого спрямовано на порушення безпеки на:

2.2.1. - мегарівні;

2.2.2. - макрорівні;

2.2.3. - мезорівні;

.2.4. - мікрорівні;

2.2.4.1 - загроза

підприємству;

2.2.4.2 - загроза діяльності

підприємства;

.2.4.3 - загроза безпеці

підприємства;

.2.4.3Е - загроза економічній

безпеці підприємства;

.2.4.3і - загроза іншим видам

безпеки підприємства (екологічній, фізичній, кадровій тощо);

.3. - ключові компоненти загрози;

2.3.1. - загроза як умова;

2.3.2. - загроза як явище;

2.3.3. - загроза як подія;

2.3.4. - загроза як дія;

3. - ризик;

3.1. - ризик як усвідомлена

частина загрози;

3.2. - ризик як свідома дія, що

може мати негативні наслідки та стати загрозою.

Отже, наведена в табл. 4.6

експлікація понять «небезпека», «загроза», «ризик» дає можливість визначити

контексти використання терміну «загроза», але для створення семантичної картини

цього не достатньо, оскільки сутність поняття «загроза» неможливо вивчити поза

межами системного підходу, який є універсальним інструментом наукової

діяльності і тому незамінним в пізнанні будь-якої складної динамічної цілості,

до числа яких, безперечно, належить загроза. Але в семантиці використовується

широкий спектр дослідницьких методів - від загальнонаукових методів

спостереження, моделювання та експерименту до специфічних методів, що можуть

використовуватись у суміжних науках, таких як логіка, психологія. Найбільш

відомим серед суто семантичних методів є метод компонентного аналізу, який у

найширшому розумінні є набором процедур, в результаті використання яких слово

зіставляється з його визначенням, що представляє собою той чи інший

структурований набір семантичних компонентів, які задають умови застосування

даного слова. Виходячи з того, що набір семантичних компонентів поняття

«загроза» є доволі великим та різноманітним за своєю природою, тому автором

пропонується побудова семантичної картини загроз, під якою розуміється

експлікація внутрішніх логічних зв’язків між поняттями «загроза», «небезпека»

та «ризик». Графічну інтерпретацію семантичної картини загроз наведено на рис.

4.6.

Відповідно до системного підходу

підприємство розглядається як відкрита динамічна система, кожен з елементів

якої має певні параметри. В свою чергу, управління підприємством зводиться до

інтеграції та координації таких системоутворюючих елементів. Як свідчать

результати досліджень попередників, основними елементами системи управління є

керована та керуюча підсистеми, вхід, процес у системі, вихід, зворотний

зв’язок і зв’язок із зовнішнім середовищем. Тому доцільно припустити, що

підприємству в цілому має бути притаманна ціла низка загроз, вивчення яких має

бути достатньо глибоким.

Семантичне поле загроз наведено на

рис. 4.7.

Слід розрізняти загрози підприємству

та загрози його діяльності. Якщо серед найбільш значущих загроз у сучасній

економічній науці розрізняють загрозу рейдерства та загрозу банкрутства,

причини виникнення яких можуть бути як пов’язаним між собою, так і абсолютно

автономними, то число та різноманіття загроз діяльності підприємства є значно

більшим, ніж рейдерство та загроза банкрутства. Наприклад, це можуть бути

загрози виробничій (невиробничій, торгівельній тощо) сфері діяльності

підприємства, його операційній, фінансовій, маркетинговій, інноваційній,

інвестиційній діяльності і т.д.

Рис. 4.7. Семантичне поле загроз

Таблиця 4.7

Систематизація загроз підприємства

|

Критерій систематизації

|

Види загроз

|

Деталізовані за:

|

|

Стосовно підприємства

|

Зовнішні Внутрішні

|

джерелом виникнення; специфікою впливу; сутнісною ознакою; за

масштабом впливу; за ступенем прояву; за мірою комплексності.

|

|

Термін прояву загрози

|

Короткострокові Середньострокові Довгострокові

|

|

Зовнішні загрози впливають на

діяльність підприємства, але вони виникають в зовнішньому середовищі і

здебільшого їхнє виникнення є неконтрольованим для підприємства. Внутрішні

загрози виникають всередині підприємства, вони не завжди є контрольованими, але

все ж таки є більш контрольованими, ніж загрози зовнішні. Критерій терміну

прояви загрози відображає період часу, у якому вона може реалізуватися. Тому

можна вирізнити короткострокові, середньострокові та довгострокові загрози.

Аналізувати загрози можна,

застосовуючи різні аналітичні інструменти. Наприклад, застосування ієрархічного

аналізу пов’язане з проблемою причинності (причинно-наслідкові зв’язки), дає

змогу побудувати, наприклад, таку ієрархію загроз:

• можливі загрози - несуттєві, але такі, що можуть мати руйнівний

характер;

• ймовірні - такі, що «матеріалізувати» та встановити як наявні,

важко;

• існуючі або наявні - такі, між дією яких та наслідками можна

встановити прозорий причинний зв’язок.

Використання компонентного аналізу

дає змогу інтерпретувати семантику поняття загроз стосовно діяльності

підприємства. За результатами застосування компонентного аналізу у табл. 4.8

наведено експлікацію ключових компонентів поняття загроз діяльності

підприємства.

В цілому експлікація зводиться до

визначення таких ключових компонентів загроз діяльності підприємства як умова,

явище, подія або дія. Безперечно, в разі виникнення загрози діяльності

підприємству кожен її компонент заслуговує на ретельне вивчення, однак,

особливу увагу слід приділяти тим загрозам діяльності підприємства, ключовим

компонентом яких є дія, оскільки характер таких дій може мати вид біфуркацій,

а, отже, дії, точніше протидії таким загрозам мають розроблятися з урахуванням

високого рівня невизначеності наслідків поведінки таких загроз. Окрім

зазначених у табл. 2 трактувань, звернемось також до [89], де в такий спосіб

наголошується на дієвій компоненті загроз та значущості їх деталізації. Загрози

- це будь-які дії, явища чи процеси, що можуть спричинити негативні наслідки

для бізнесу (матеріальні та моральні втрати). При визначенні загроз варто

зважати на такі чинники: реальність загроз; сутність причин, що породили

загрози; гострота цих причин та термін їх дії; визначення сил і коштів, якими

користується супротивник [89].

Експлікація ключових компонентів

загроз діяльності підприємства

Таблиця 4.8

|

Автор, джерело

|

Авторське розуміння

|

Семантика загроз діяльності підприємства

|

|

Ключовий компонент - умова

|

|

В. С. Пономаренко, Т. С. Клебанова, Н. Л. Чернова [225]

|

Сукупність умов та факторів, дія яких здійснює дестабілізуючий

вплив на функціонування та розвиток економіки регіону.

|

2.1.2. - загроза як поняття; 2.2.3. загроза як потенційний

безпеко- генний чинник, вплив якого спрямовано на порушення безпеки на

мезорівні; 2.3.1. - загроза як умова;

|

|

Ключовий компонент - явище

|

|

Н. М. Внукова, B. А. Смоляк [50], C. П. Дубецька [54, с. 157]

|

Явище, що виникає внаслідок певних подій у зовнішньому та

внутрішньому середовищі підприємства, яке може негативно позначитися на його

діяльності.

|

2.1.2. - загроза як поняття; 2.2.3. загроза як потенційний

безпеко- генний чинник, вплив якого спрямовано на порушення безпеки на

мікрорівні; 2.3.2. - загроза як явище;

|

|

Ключовий компонент - подія

|

|

С. П. Дубецька [84, с. 157]

|

Потенційна чи реальна подія (процес), що здатна порушити

стійкість та розвиток підприємства чи призвести до припинення його

діяльності.

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2. загроза як потенційний

безпекогенний чинник; 2.3.2. - загроза як подія;

|

|

І. Т. Балабанов [14, 15]

|

подія, що може відбутися або не відбитися, наслідки якої (в разі

здійснення) можуть бути негативними, нульовими або позитивними.

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2. загроза як потенційний

безпекогенний чинник; 2.3.2. - загроза як подія;

|

|

І. Т. Балабанов [14, 15]

|

подія, що може відбутися або не відбитися, наслідки якої (в разі

здійснення) можуть бути негативними, нульовими або позитивними.

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2. загроза як потенційний

безпекогенний чинник; 2.3.2. - загроза як подія;

|

|

В. А. Смольков [249]

|

подія з негативними та невизначеними наслідками, які ймовірно

настануть у майбутньому і матимуть певний розмір

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2. загроза як потенційний

безпекогенний чинник; 2.3.2. - загроза як подія;

|

|

Ключовий компонент - дія

|

|

С.Ф. Покровний [303]

|

потенційні або реальні дії фізичних або юридичних осіб, що

порушують стан суб’єкта підприємницької діяльності і здатні привести до

припинення його діяльності або до економічних і інших втрат.

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2.3. загроза як потенційний

безпеко- генний чинник, вплив якого спрямовано на порушення безпеки на

мікрорівні; 2.3.4. - ЗАГРОЗА ЯК ДІЯ;

|

|

С. В. Забияко, Є. С. Светлова [96]

|

потенційно можлива несанкціонована дія, що може бути реалізована

у будь-який момент часу за наявності певних умов

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2.3. загроза як потенційний

безпеко- генний чинник, вплив якого спрямовано на порушення безпеки на

мікрорівні; 2.3.4. - загроза як дія;

|

|

А. І. Чужмаров [291]

|

негативні дії, що впливають на ефективність функціонування

промислових підприємств.

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2.3. загроза як потенційний

безпекогенний чинник, вплив якого спрямовано на порушення безпеки на мі-

крорівні; 2.3.4. - загроза як дія;

|

|

В. М. Ячменьова [312]

|

вплив з великою інтенсивністю певного чинника, або їх

сукупності, що може призвести до виникнення змін негативного характеру у

діяльності підприємства, які можуть бути необоротними або на усунення яких

потребується значні кошти, час та ресурси.

|

2.1.2. - ЗАГРОЗА ЯК ПОНЯТТЯ; 2.2.3. загроза як потенційний

безпекогенний чинник, вплив якого спрямовано на порушення безпеки на мі-

крорівні; 2.3.4. - ЗАГРОЗА ЯК ДІЯ;

|

|

Л. Н. Зима [105]

|

негативна дія на економічну безпеку підприємства

|

2.2.4.3Е - загроза економічній безпеці підприємства.

|

Зазначимо, що результати

морфологічного аналізу переважної більшості наведених трактувань загроз

наведено в монографії В. М. Ячменьової [312, с. 312-330]. Проте, на відміну від

морфологічного аналізу, застосування компонентного аналізу дає змогу

«препарувати» поняття загроз, одночасно з’ясовуючи її понятійно- категоріальний

статус, рівень, на якому загроза виступає як безпекогенний чинник та її

ключовий компонент. Застосування компонентного аналізу щодо загроз діяльності підприємства

дає змогу встановити, чи є умови для її виникнення, буде загроза мати характер

явища, дії чи події, й внаслідок чого здійснювати подальше сепарування,

конкретизація та діагностування загрози за певними ознаками. Проведення такого

аналізу є особливо важливим з огляду на те, що результати діагностування тієї

чи іншої загрози залежать від того, наскільки чіткими є не тільки її основні,

але й другорядні ознаки. Власне інколи, другорядні ознаки можуть бути значно

важливішими за основні, зважаючи на високий рівень їх деталізації.

Дотепер через нерозвиненість

наукового передбачення забезпечувати економічну безпеку підприємства намагалися

виключно реактивно, тобто за фактом реалізації внутрішніх або зовнішніх загроз.

Іноді били на сполох лише тоді, коли надзвичайна ситуа- 18 ція

ставала реальністю, переходила у розряд некерованої, внаслідок чого починала

назрівати катастрофа. Але поступово сформувалася інша система поглядів на те,

як менеджерам підприємств необхідно діяти для забезпечення економічної безпеки.

Зараз діяльність успішних вітчизняних підприємств майже завжди позначена

активно впроваджуваною стратегією попередження загроз будь-якого походження й

супроводжуючою її тактикою дій випереджального характеру, оскільки набагато

розумніше, і, що важливо, дешевше передбачити появу загрози, використовуючи

альтернативний управлінський інструментарій, зокрема, систему параметрів

випереджального (прогнозного) оцінювання стану як зовнішнього, так і

внутрішнього середовища підприємства, ніж усувати їх руйнівні наслідки.

Формування

ресурсного забезпечення як комплементарна мета управління економічною безпекою

підприємства

Традиційно діяльність будь-якого

підприємства розглядається як складний процес цілеспрямованого перетворення

факторів виробництва на готову продукцію (товар, послугу). Найважливішими з

таких факторів є ресурси, значущість яких у діяльності підприємства

визначається роллю, яку вони відіграють для досягнення цілей підприємства.

Однією з головних цілей вітчизняних підприємств на сучасному етапі розвитку

економіки є забезпечення їх економічної безпеки. Досягнення такої мети потребує

детального вивчення багатьох питань, зокрема, таких як сканування зовнішніх та

викриття внутрішніх загроз діяльності підприємства, формування ланцюжка

економічних інтересів підприємства за рівнем пріоритетності, які мають

узгоджуватися як у його внутрішньому, так й у зовнішньому середовищі,

діагностування стану економічної безпеки підприємства, розробка та впровадження

способів забезпечення економічної безпеки підприємства тощо. Розв’язання цих та

інших питань потребує наявності та інструментів використання різних ресурсів.

Точніше кажучи, на підприємстві має бути сформовано ресурсне забезпечення його

економічної безпеки, про підходи до якого в економічній науці наразі практично

нічого невідомо.

Сучасна економічна наука багата на

визначення і трактування поняття «ресурси». Сутність ресурсів розкривається в

роботах вітчизняних і зарубіжних учених-економістів, серед яких І. Т. Балабанов

[14], С. А. Бороненкова [37], В. І. Кириленко [123], Л. Г. Окорокова [204], М.

А. Комаров, А. Н. Романов [235], І. І. Мазур, В. Д. Шапіро [174] та ін.

Продемонструємо основні підходи до розуміння даного поняття.

У найбільш загальному розумінні

ресурси - це кошти, цінності, запаси, можливості, джерела коштів, доходів [20,

339]. З економічної точки зору ресурсами є сукупність факторів, які

безпосередньо або опосередковано беруть участь у процесі виробництва або

надання послуг. Разом з поняттям «ресурси» в економічній літературі часто як

синонім використовується поняття «фактори виробництва». Чинник - це причина,

рушійна сила якого-небудь процесу, явища, що визначає його характер або окремі

його риси [339]. Не заперечуючи наявності певної смислової спорідненості цих

понять, маємо наголосити на різниці між поняттями «ресурси» та «фактори

виробництва», яка полягає у такому. По-перше, не кожен ресурс стає фактором

виробництва. По-друге, на відміну від факторів, які можуть бути виключно

платними, ресурси можуть як платними, так і безплатними (принаймні - умовно

безплатними). По-третє, ресурси можуть не мати конкретного власника, тоді як

фактори виробництва завжди власника мають [110].

На думку Л. Г. Окорокової [204],

ресурси підприємства слід розглядати як сукупність запасів, джерел, засобів і

предметів праці, які є в наявності у підприємства і можуть бути мобілізованими

і приведеними в дію, а також використаними для досягнення цілей підприємства.

Для підприємства наявність достатньої кількості ресурсів відповідної якості

означає реалізуємість його нормального функціонування відповідно до поставлених

цілей.

В економічній літературі існують

різні підходи щодо класифікації видів ресурсів. Так, в економічній теорії

ресурси прийнято ділити на чотири групи: природні, матеріальні, трудові та

фінансові [204]. Проте деякі автори, зокрема М. А. Комаров [235] додає до

існуючої класифікації інформаційні ресурси. Таку авторську позицію слід визнати

слушною, оскільки, по-перше, сучасна діяльність підприємств здійснюється в

умовах інформаційної економки, а, по-друге, цінність інформації як ресурсу

постійно зростає. А. П. Веревченко пропонує під інформаційними ресурсами

розуміти всю накопичену інформацію про середовище, в якому дії підприємство,

зафіксовану на матеріальних носіях або в будь-якій іншій формі, що забезпечує її

передачу в часі і просторі між різними споживачами для вирішення наукових,

виробничих, управлінських та інших завдань підприємства [110].

Заслуговує на увагу запропонований в

[85] погляд на ресурси підприємства. Отже, в [85] до складу ресурсів

підприємства віднесені персонал, капітал і виробничі фонди, нематеріальні

ресурси та активи, оборотні кошти, інвестиції. Дещо інакше розглядає ресурси

підприємства С. А. Бороненкова - як елемент об’єкту управління, але при цьому

класифікує їх за традиціями, започаткованими в економічній теорії: засоби

праці; предмети праці; трудові ресурси; фінансові ресурси [37]. І. Т. Балабанов

поділяє ресурси підприємства на технічні, технологічні, трудові, просторові

(територія, приміщення, комунікації), розрізняючи при цьому фінансові ресурси і

фінансові можливості підприємства [14]. До складу ресурсів підприємства автор

також відносить організаційну структуру управління. Такий авторський підхід

слід визнати правомірним, але, уявляється, що його використання може

зіштовхнутися з труднощами, пов’язаними з різнорідністю визначених кількісних

та якісних класифікаційних ознак ресурсів підприємства.

В управлінні проектами поняття

«ресурси» трактується дещо «тотально» - як все, що має в своєму розпорядженні

проект, зокрема, трудові, фінансові і матеріально-технічні ресурси, команда

проекту, час, інформація, знання і технології, які використовуються у проекті

[259, 275].

За ступенем приналежності

підприємству К. С. Борзенкова [35] розрізняє внутрішні ресурси, якими, власне,

розпоряджається підприємство, і зовнішні ресурси, якими в конкретний момент

часу підприємство ще або вже не розпоряджається. Щодо виробництва ресурси

підприємства поділяють на функціонуючі та потенційні. Функціонуючі ресурси є

активною частиною загальних ресурсів, використовуваних в господарському

обороті. У свою чергу, потенційні ресурси - це виявлені, але ще не залучені до

операційної діяльності підприємства ресурси. Л. Г. Окорокова [204] пропонує

класифікувати ресурси підприємства залежно від їх альтернативної цінності в

такий спосіб: загальні ресурси (альтернативна цінність даних ресурсів однакова

як в межах діяльності підприємства, так і поза ними); специфічні ресурси

(альтернативна цінність даних ресурсів межах діяльності підприємства є вищою,

ніж поза її межами); інтерспецифічні ресурси (не мають, альтернативної цінності

поза межами діяльності підприємства). Зазначимо, що виділені Л. Г. Окороковою

класифікаційні ознаки ресурсів підприємства можуть мати велике значення при

розробці підходів до ресурсного забезпечення економічної безпеки підприємства.

На відміну від поняття ресурсів

підприємства, поняття ресурсного забезпечення підприємства не знайшло широкого

розповсюдження у спеціальній науковій літературі. До найбільш традиційних та

типових слід віднести розуміння ресурсного забезпечення підприємства, наведене

в [111, с. 93], де ресурсне забезпечення розглядається як процес формування

цілеспрямованих впливів на умови та чинники, які визначають використання

ресурсів підприємства. В [375] ресурсне забезпечення діяльності підприємства

зводиться до процесу закупівлі різних видів ресурсів, необхідних для його

безперервної діяльності. В основу такого трактування ресурсного забезпечення діяльності

підприємства покладено логістичний підхід. Власне, такий підхід є популярним

серед вітчизняних і зарубіжних учених, які зробили внесок у справу розробки

наукових засад управління ресурсним забезпеченням виробництва. До їх числа,

передусім, належать Д. Д. Бауерсокс [20], А. Г. Кальченко [115], М. В. Кіндій

[125], Т. С. Клебанова [126], Л. Г. Шемаєва [299]. Поняття ресурсного

забезпечення економічної безпеки підприємства маємо визнати таким, яке у

сучасній економічній науці практично не розглянуто.

У найбільш загальному розумінні

«забезпечення» (дієслівний іменник - прим. авт.) означає сукупність дій,

спрямованих на те, щоб зробити щось можливим, дієвим, здійсненним. Слід

розрізняти сутність понять «забезпечення» та «забезпеченість». Так, забезпеченість

є похідною від забезпечення, і, певною мірою, є його мірилом, тобто може

показувати або характеризувати рівень чи ступінь забезпечення. Крім того, на

відміну від забезпечення, забезпеченість має не процесний, а результатуючий

характер, тобто характеризує його кінцевий або, принаймні, проміжний результат.

Визначення рівня забезпеченості підприємства ресурсами може бути як окремим

науковим завданням, так і щільно пов’язаним із іншими науковими завданнями,

наприклад, із формуванням ресурсного забезпечення економічної безпеки

підприємства.

Зазначимо, що дослідження ресурсного

забезпечення економічної безпеки підприємства може проводитися по-різному,

залежно від того, який концептуальний підхід обрано для трактування власне

економічної безпеки підприємства. Трактування економічної безпеки підприємства

можна згрупувати в такий спосіб: ті, що спираються на стан корпоративних

ресурсів [109], та ті, що спираються на їх ефективне використання [53, 150,

151]. Але жодне із трактувань не торкається шляхів забезпечення ресурсами

процедур та способів досягнення того чи іншого рівня економічної безпеки

підприємства.

Відповідно до [246] забезпечення

безпеки організації - це комплекс організаційно-технічних заходів

(адміністративно- правових, організаційно-управлінських, спеціальних,

інженерно- технічних, морально-психологічних, інформаційно-аналітичних і т.п.),

спрямованих на захист життєво важливих інтересів організації від внутрішніх і

зовнішніх загроз. Під забезпеченням безпеки організації тут розуміється

діяльність не тільки держави, але й підприємства й кожного працівника

підприємства, спрямована на захист корпоративних інтересів, їхню практичну

реалізацію відповідно до політики забезпечення безпеки організації. Такий

підхід слід визнати правомірним щодо ресурсного забезпечення економічної

безпеки підприємства, але, водночас, і таким, що потребує уточнень та

подальшого розвитку.

Під ресурсним забезпеченням

економічної безпеки підприємства пропонується розуміти упорядковану сукупність

дій щодо пошуку, вибору та використання ресурсів, а також створення

адміністративно-правових, організаційно-управлінських, техніко-технологічних,

морально-психологічних, інформаційно-аналітичних умов, необхідних для

перебування підприємства у тому чи іншому стані економічної безпеки.

Ґрунтовне вивчення ресурсного

забезпечення економічної безпеки підприємства потребує, передусім, формування

його класифікаційних ознак (рис. 4.8).

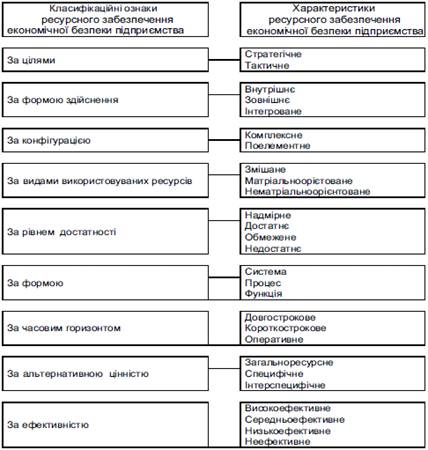

Отже, за цілями ресурсне

забезпечення економічної безпеки підприємства може бути стратегічним та/або

тактичним. Зрозуміло, що одне не може суперечити іншому ані за формою, ані за

суттю.

Рис. 4.8. Класифікаційні ознаки

ресурсного забезпечення економічної безпеки підприємства

За формою здійснення воно має