Эффективность использования производственного потенциала предприятия ООО 'Северсталь ТПЗ-Шексна'

ОГЛАВЛЕНИЕ

Введение

. Теоретические

аспекты эффективности использования производственного потенциала предприятия

.1 Экономическая

сущность производственного потенциала и его элементы

1.2 Система

показателей оценки эффективности использования производственного потенциала

предприятия

.3 Пути

повышения экономической эффективности использования производственного

потенциала

2.

Анализ эффективности использования производственного потенциала ООО «Северсталь

трубопрофильный завод Шексна»

.1

Организационно-экономическая характеристика предприятия

.2

Оценка уровня производственного потенциала ООО «Северсталь ТПЗ-Шексна»

.3 Эффективность

использования трудового потенциала предприятия

2.4 Анализ

эффективности использования основных и оборотных средств

3.

Пути повышения эффективности использования производственного потенциала

предприятия

.1

Предложения по повышению эффективности использования производственного

потенциала ООО «Северсталь Трубопрофильный завод Шексна»

.2

Внедрение автоматизированного комплекса для изготовления забивных свай из

металлических труб

Заключение

Список

использованных источников

Приложение

1. Показатели эффективности использования производственного потенциала

предприятия

Приложение

2. Схема оборудования ООО «Северсталь ТПЗ-Шексна»

Приложение

3. Динамика производства продукции

Приложение

4. Оценка производственного потенциала ООО «Северсталь ТПЗ-Шексна»

Приложение

5. Автоматизированный комплекс для изготовления забивных свай из металлических

труб

Приложение

6. График реализации проекта

ВВЕДЕНИЕ

Предприятиям, в настоящее время, для того чтобы

успешно развиваться и быть востребованными в условиях рыночной экономики,

необходимо быть конкурентоспособными. Данная проблема существовала давно, но

наиболее острую форму она приобрела именно сейчас - ведь чем быстрее меняется

общество, тем быстрее предприятию необходимо перестраиваться. Проблема оценки

уровня производственного потенциала предприятия и формирование стратегии

управления имеющимся потенциалом, является одной из наиболее актуальных и

значимых проблем, как с научно-исследовательских позиций, так и с точки зрения

практической значимости для предприятия. Роль и значение производственного

потенциала предприятия в общественном производстве не остаются неизменными.

Производственный потенциал предприятия является материальной предпосылкой

ускорения научно-технического прогресса. Между ними существует взаимосвязь -

чем выше технико-экономический уровень элементов потенциала и степень их

использования, тем мощнее база (материально-техническая) научно-технического

прогресса, тем шире горизонты внедрения его достижений, больше возможностей для

совершенствования и увеличения размеров элементов производственного потенциала

промышленного предприятия. Они взаимно совершенствуют и развивают друг друга.

Целью выпускной

квалификационной работы является разработка направлений повышение экономической

эффективности использования производственного потенциала предприятия.

В соответствии с целью

выпускной квалификационной работы поставлены и решены следующие задачи:

изучить экономическую сущность

производственного потенциала и его элементы;

обосновать систему показателей

оценки эффективности использования производственного потенциала предприятия;

рассмотреть пути повышения

экономической эффективности использования производственного потенциала

предприятия;

дать

организационно-экономическую характеристику объекта исследования;

оценить производственный

потенциал предприятия и эффективность его использования;

обосновать направления для

повышения эффективности использования производственного потенциала предприятия;

разработать и экономически

обосновать мероприятие, направленное на повышение экономической эффективности

использования производственного потенциала предприятия.

Предметом исследования является

эффективность использования производственного потенциала предприятия.

Объектом исследования является

ООО «Северсталь ТПЗ-Шексна», который располагается на территории

Индустриального парка «Шексна», который находится в Шекснинском районе,

Вологодской области.

Теоретическую и методологическую

основу исследования составляют научные работы ведущих экономистов, финансистов,

бухгалтеров по эффективности использования производственного потенциала

предприятия, специальная учебная литература и статистические сборники, также

Интернет-ресурсы, бухгалтерская отчетность предприятия. Исследование базируется

на методологии финансово-экономического анализа, на системном подходе, а также

на экономико-математических методах, а именно, балльной оценки.

В выпускной квалификационной

работе рассмотрены теоретические аспекты производственного потенциала

предприятия его виды сущность. Проведен анализ предприятия по следующим

направлениям: анализ имущественного положения компании, анализ

платежеспособности на основе показателей ликвидности, анализ текущей деятельности,

анализ рентабельности. Разработаны конкретные предложения по повышению

эффективности использования производственного потенциала предприятия.

1. Теоретические аспекты

эффективности использования производственного потенциала предприятия

1.1 Экономическая сущность производственного

потенциала и его элементы

При развитии экономики значимую

роль в образовании системы хозяйствования играет производственный потенциал

предприятия, потому что знание его качественных и количественных характеристик,

экономически рациональных условий его образования позволяет руководителям

предприятий принимать основополагающие стратегические решения. Задача

образования производственного потенциала предприятия и оценки

производительности его применения является особенно востребованных

экономических проблем, возникающих перед руководителями предприятий. Для того

чтобы правильно оценивать производственных потенциал предприятия, для этого

необходимо исследовать его экономическую сущность.

В этимологическом смысле слово

«потенциал» исходит от латинского «potentia» и в переводе значит мощь, силу,

возможность. В связи с этим термин трактуется различно. В «Словаре иностранных

слов» приводится толкование слова как мощь, сила [15]. Потенциал в совокупном

представлении рассматривается как источники, возможности, ресурсы, резервы,

которые могут быть приведены в процесс, применены с целью свершения конкретной

цели [16].

Применительно к экономике в

контексте социально-экономических систем, к которым принадлежит любое

предприятие, потенциал предполагает под собой комплекс ресурсов. Как отмечает

В.В. Ковалев [34]: "Социально-экономическую концепцию возможно определить,

как комплекс ресурсов с неотъемлемым и доминирующим участием человеческого

фактора, связанных с целью достижения определенной цели экономического

характера, организованных надлежащим способом и действующих как единое

целое" [31].

В Большой Советской

Энциклопедии предоставляется трактовка термина «потенциал» как «…средства,

запасы, источники, находящиеся в наличии и могущие быть мобилизованы, приведены

в действие, используются для достижения конкретных целей, осуществления плана;

решения какой-либо задачи; возможности отдельного лица, общества, государства в

определенной области» [12].

«Толковый словарь русского

языка» Д.Н. Ушакова [59] описывает потенциал как физическое понятие,

определяющее значение потенциальной энергии в конкретной точке пространства, а

кроме того совокупность средств, условий, необходимых для ведения, поддержания,

сохранения чего-нибудь [59].

Научное использование этого

термина своими корнями удаляется в философию Аристотеля, который анализировал

акт и потенцию как базу онтологического формирования. В соответствии с этим

бытие распределялось на «потенциальное» и «актуальное», а формирование

(становление) представлялось как переход от первого ко второму. Поэтому,

потенциал рассматривался Аристотелем как умение вещи являться не тем, что есть

в категории субстанции качества, количества и места, что позволило сопоставить

актуализацию и движение. В этом случае, согласно Аристотелю реальность

постоянно предшествует возможности, и находится в основе ее осуществления [37].

Задачу взаимоотношения вероятного и реального за границей изучали П.Ф. Лаплас,

Г.В. Лейнил, И.В. Кант, Г.В. Гегель, Ф.И. Энгельс. На данный момент научная

литература обладает довольно различные определения термина потенциал согласно

разным областям деятельности, группам явлений и действий. Пример некоторых из

них в таблице 1.1 [45].

Анализируя ниже представленную

таблицу, можно сказать, что исследование энциклопедической и научной литературы

является то, что потенциал считается неоднозначным понятием. К примеру, о

потенциале можно сказать как о совокупности всех средств, запасов, источников,

которые используются в случае потребности с какой-либо целью. Потенциал

связывается со степенью вероятного проявления того или иного действия,

какой-либо функции. Под потенциалом предполагают значение, описывающие обширный

вид силовых полей (магнитный потенциал, эклектический потенциал, химический

потенциал и т.п.). В конечном итоге, потенциал подразумевает возможности

отдельного лица, общества, государства в определенной области. Касаясь

гуманитарных и социально-экономических дисциплин, то в этом случае потенциал

применяется в качестве синонима ресурсов, запасов или возможностей и активности

людей. Так же любой человек обладает конкретным потенциалом, который находится

в зависимости от наследственности и жизненной практики.

Таблица

1.1

Определения термина «потенциал» в гуманитарных

науках [45]

|

Наука

|

Характеристика

термина «потенциал»

|

Энциклопедии

|

|

Философия

|

Способность

вещи быть не являться тем, что она есть, в группе: 1) субстанции, 2)

особенности, 3) количества, 4) зоны, а именно умение реализовывать в

соответствии «движения» или «процесса»

|

Философский

энциклопедический словарь

|

|

Биология

|

Доля

употребляемой человеком энергии потребленных им продуктов питания

|

И.

М. Сеченов

|

|

Социология

|

Комплекс

существующих средств, запасов, сил в той или иной деятельности

|

Социологический

энциклопедический словарь

|

|

Психология

|

Применяется

в отношении изменений, связанных с нервными импульсами

|

Большой

толковый псих. словарь

|

|

Обществознание

|

Список

источников, способности, средств, запасов, которые имеют возможность быть

применены с целью решения той или иной проблемы, достижения конкретной цели,

возможности отдельного человека, общества государства в какой-либо сфере.

|

Современный

словарь по общественным наукам

|

|

Экономика

|

Комплекс

имеющихся средств, способностей в той или иной сфере

|

Новый

экономический словарь

|

|

Интеграция

|

-

Умение противодействовать негативным влиянием сферы; - Размер накопленных

ресурсов и результат, который вероятно достигнуть в возможности присутствия

рационального применения существующих ресурсов; - Система, обеспечивающий

современную и активную реакцию на внешние влияние

|

Большая

советская энциклопедия

|

Как показал произведенный анализ, в других

сферах научного знания потенциал применяется, как синонима ресурсов и

стремительно используется в таких сочетаниях, как «кадровый потенциал»,

«промышленный потенциал», «энергетический потенциал», «научный потенциал»,

«эстетический потенциал» и т.п. Подтверждение тому приведем слова Л.И. Абалкина

[1], который считает, что потенциал - это «общая, собирательная характеристика

ресурсов, привязанная к месту и времени.

В научной литературе довольно часто

дискутируется вопрос о балансе понятий «потенциал», «ресурсы», «резервы» и

«возможности». Данный аспект проблемы обретает отражение в работах В.П.

Горшенина, С.А. Дрокина и др. [3; 4 и др.].

Не останавливаясь на анализе показанных публикаций,

подчеркиваем, то что группы «ресурсы», «резервы» и «возможности» определяют

отдельные проявления потенциала в целом, отображают его «с разных сторон».

Данное обстоятельство дает возможность отметить ряд уровней представления

потенциала [3]:

потенциал устанавливает прошлое с точки зрения

отображения совокупности свойств, накопленных человеком и обусловливающих его

умение к той или иной работе (потенциал принимает значение «ресурс»);

потенциал отображает настоящее с точки зрения

фактического использования и применения человеком существующих возможностей

(потенциал обладает значением «резерв»);

потенциал нацелен на формирование (будущее)

(потенциал обладает значимостью «возможности»). Эти выводы, отображающие

смысловые значения, которые принимает термин «потенциал», в подтверждение

этого, в схематическом виде представлены на рисунке 1.1 [29].

Рисунок 1.1 - Смысловые значение понятия

«потенциал» [29]

Комплекс ресурсов состоит из материальных,

трудовых, финансовых, организационных, информационных и других типов ресурсов.

Идентифицируя наличие ресурсов с определением «потенциал», выделяем трудовой,

технический, организационный, имущественный, финансовый и прочие потенциалы,

которые характеризуют умение предприятия добиваться установленной перед ним

цели [41]. Наличие различного вида потенциала и его применение устанавливает в

том или ином уровне итог работы предприятия.

Определение «производственный потенциал» более

подобно понятию «технический потенциал», но суть их разнообразна. Имеется

несколько подходов в определении сущности и структуры производственного потенциала.

Более распространенным считается ресурсный подход, который, в свою очередь,

разделяется на две ресурсные позиции. Сторонники основной позиции анализируют

производственный потенциал как комплекс ресурсов без учета их связей и участия

в процессе производства. В числе приверженцев данной позиции академик Л.И.

Абалкин, В.А. Золотарев, И.Н. Волик, И.В. Лукинов, Г.В. Савицкая [19]. Это

более всеобъемлющее понятие. Недостатком этого подхода считается то, что

исключается анализ взаимодействия ресурсов, так как простое наличие ресурсов не

подразумевает их совместимость и применимость (используемость).

К.А. Болотный, Н.В. Ротко, В.И. Кушлин, М.У.

Слижис [48], отождествляют производственный потенциал с основными фондами,

материальными и трудовыми ресурсами. Авторы конкретизируют ресурсные

составляющие производственного потенциала. Не стоит ограничивать возможности

производственного потенциала предложенными составляющими, рационально также

принимать во внимание, что в составе этой категории информационно-коммуникационные

ресурсы и ресурсы управления.

Л.Д. Ревуцкий [50], оценивая производственный

потенциал организации, ограничивается только лишь трудовыми ресурсами определяя

его, как «...технически, организационно, экономически и социально-обоснованную

норму эффективного рабочего времени основного производственного персонала

предприятия за конкретный интервальный период календарного времени». Автор

этого определения объединяет производственный потенциал и присутствие одного

ресурса, без которого применение других не представляется доступным.

Несколько авторов сопоставляет производственный

потенциал только лишь с основными фондами и производственной мощностью

организации (объединения), к ним относятся Ю.Ю. Донец, Л.М. Смышляева, В.К.

Фальцман [28]. Минусом этого подхода является то, что авторы в определенной

степени отождествляют производственный потенциал с техническим потенциалом

организации, к тому же имеет место узость во взгляде на структуру

производственного потенциала. Вторая группа экономистов, в нее входят А.И.

Анчишкин, В.М. Архипов, Т.Б. Бердникова, Е.М. Мерзликина, Р.Л. Сатановский,

Э.Б. Фигурнов [2], определяет производственный потенциал как умение

производственной системы воспроизводить конкретное число материальных благ,

применяя ресурсы производства.

Экономист Т.Б. Бердникова [10] рассматривает

производственный потенциал как «...категорию, объединяющую разные

производственные возможности организации по выпуску и реализации различных

типов продукции, оказанию услуг», но более аргументированное суждению по

вопросу сущности определения производственного потенциала высказывают ученые

В.А. Богомолова и Нгуен Т.Т. Ханг [42]. Они характеризуют производственный

потенциал организации, как «…существующих у него потенциальные возможности по

выпуску конкурентоспособной продукции при присутствии имеющихся в организации

технических, трудовых и материально-энергетических ресурсов».

Имеется также ряд единых понятий. Так, Т.Д.

Шокарева [60] относит производственный потенциал к составляющей части

научно-технического потенциала. По мнению экономиста С.А. Беловой [5]

«...производственный потенциал считается синтетическим показателем уровня

формирования экономики».

Изучив ряд имеющихся суждений, можно сказать о

том, что в определении «производственный потенциал» учеными вкладывается разный

смысл, то есть не имеется общей точки зрения. Но в более широком смысле

большинство имеющихся суждений сводится к определению производственного

потенциала как совокупности этих либо других типов ресурсов организации.

Рассмотрение вышеизложенных точек зрения приводит к выводу, что

производственный потенциал хозяйствующей системы имеется совокупность ресурсов,

данных в ее распоряжение с целью созидательной деятельности. Количественные и

качественные характеристики данных ресурсов, а кроме того их объединение

характеризуют производственную способность хозяйственного звена. Но,

производственный потенциал, характеризуя вероятность выпуска материальных благ

и услуг, не способен служить гранью полезного результата.

Наиболее точным и полным, на наш взгляд,

является определение ученых В.А. Богомолова и Нгуен Т.Т. Ханг [42], которые

характеризуют производственный потенциал организации, как существующих у него

потенциальные возможности по выпуску конкурентоспособной продукции при

присутствии имеющихся в организации технических, трудовых и

материально-энергетических ресурсов. Основная значимость производственного

потенциала организации состоит в формировании новых стоимостей, а его элементы

должны целенаправленно адаптироваться к условиям изготовленной продукции. Это

назначение он сможет осуществить, если принятая им вещественно естественная

форма и количественное соответствие его образующих делают его способным

функционировать как стоимость, образовывающую стоимость и прибавочную

стоимость. То есть когда состав и характеристики элементов производственного

потенциала соответствуют и определяются параметрами изготовляемой продукции.

В таком случае все элементы производственного

потенциала служат единой цели, стоящей перед организацией. Однако, и место и

функции любого элемента обуславливаются условиями, предъявляемыми к

совокупности элементов в целом, и определяют его упорядоченность. С другой

стороны, осуществление совокупностью элементов единой с целью производственного

потенциала задачи значит, что они взаимосвязаны и взаимодействуют между собой.

Производственный потенциал отвечает требованиям, предъявляемым к системам [6].

Основная цель производственного потенциала

состоит в производстве продукции, то есть в ее воспроизводстве [46].

Несомненно, что с целью того, чтобы производственный потенциал смог реализовать

данный непрерывный и постоянно возобновляющийся процесс, он сам также обязан

непрерывно и регулярно воспроизводиться. Производственный потенциал обязан

иметь способность к самовоспроизводству. В практике данная способность

подтверждается рядом тенденций: системой ремонтов и модернизацией основных

фондов организации. Другой формой практической реализации способности

производственного потенциала к самовоспроизводству необходимо рассматривать

повышение в структуре промышленности количества комплексных организаций

(включающих непрофильные производства). Необходимо выделить и другую форму

проявления воспроизводственной способности производственного потенциала, такую

как техническое перевооружение и реконструкция производства [47].

По мнению В.Т. Водянникова, в наиболее общей

постановке элементами производственного потенциала организации возможно

рассматривать все ресурсы [18], которые как-либо связаны с функционированием и

формированием организации. Выбор более значимых из огромного их количества

представляет собой весьма глобальную проблему, о чем свидетельствует

большинство суждений о составе производственного потенциала. Основная сложность

анализа состоит в том, что производственный потенциал организации заключается в

всех его элементы функционировать одновременно и в совокупности. Поэтому,

закономерности формирования потенциала имеют шансы являться выявлены не как в

отдельности принятые закономерности развития ее составляющих, а только лишь как

их сочетание.

Рабочая сила в производственном процессе

исторически занимала главную роль, являясь первой производительной силой. От

качества и количества персонала напрямую находятся в зависимости

производительная способность хозяйственного звена. Предприятия самостоятельно

формируют потребность в трудовых ресурсах, их структуру и квалификационный

состав [40].

Производственная способность хозяйственной

системы обуславливается количеством применяемых орудий труда. Их

технико-экономические характеристики воспроизводятся самой системой путем

капитального ремонта и модернизации. Орудия труда взаимозаменяемы с иными

видами ресурсов. В особенности высока взаимозаменяемость среди основных фондов

и живым трудом. Совместно с этим, новейшая техника требует определенных перемен

в квалификационном составе работающих и значимые изменение в технологии и

организации производства. Поэтому, орудия труда в полной мере соответствуют

системным требованиям производственного потенциала организации и,

следовательно, считаются его элементом [37].

С точки зрения В.П. Крассовского, формирование

производительных сил в условиях научно-технического прогресса характеризуется

радикальными переменами не только орудий труда, а также и способов

производства, а именно технологии изготовления продукции [35]. Это - тот

элемент производственного процесса, в котором в главную очередь реализуются

наиболее новые научные открытия и технические решения. Технология не считается

вещественным элементом производства и постоянно материализуется в любой системе

средств труда. Но она описывает формы взаимосвязи личных и вещественных

элементов производства, а кроме того все пространственные и временные связи

среди вещественными элементами и стадиями производства. В этом состоит главное

влияние технологии на формирование производительных сил. Потому технология

считается одним из основных элементов производственного потенциала. Технология

постоянно соответствует производимой продукции, всегда тождественна виду

применяемых орудий труда, рабочей силы и энергетических ресурсов. Технологическая

база предприятия непосредственно находится в зависимости от уровня организации

и управления, наличия опыта и традиций трудового коллектива, его

восприимчивости к достижениям научно-технического прогресса [44].

Таким образом, обширная трактовка определения

«потенциал» обусловливает возможность его рассмотрения как средств,

способностей, запасов, источников, ресурсов, которые могут быть приведены в

действие и использованы для решения какой-либо задачи. При этом необходимо

учитывать прошлый, настоящий и будущий потенциал. Производственный потенциал

предприятия включает основные производственные фонды,

промышленно-производственный персонал, технологию, энергию и информацию. Чтобы

оценить эффективность использования производственного потенциала, нам нужно

рассмотреть систему показателей.

.2

Система показателей оценки эффективности использования производственного

потенциала предприятия

Большая роль производственного

потенциала в совершенствовании экономики предопределяет необходимость

управления процессом его использования, что требует оценки эффективности

потенциала.

Поскольку производственный

потенциал предприятия представляет собой сложную систему, то уровень

эффективности его использования характеризуется совокупностью показателей.

Среди них показатели загрузки элементов потенциала, которые составляют

определенный прогнозный фон развития всего потенциала. Анализ использования

отдельных видов оборудования состоит в изучении качественного состояния

имеющегося оборудования, показателей использования оборудования по времени и

производительности, эффективности организации ремонта оборудования.

Как считает М.К. Старовойтов

[58], к количественным показателям основных фондов можно отнести: объем

основных фондов, их наличие; состав и прогрессивность структуры; динамика

изменения и степень обновляемости основных фондов; техническое состояние и

ремонт; наличие производственной мощности и площадей. Изучение технического

состояния ОПФ начинают с обобщающих показателей коэффициента износа и

коэффициента годности (приложение 1).

Анализ использования основных

фондов базируется на изучении системы качественных показателей: фондоотдача,

фондоемкость, фовдорентабельность, фондовооруженность. По этим показателям

необходимо рассчитать абсолютное и относительное отклонение. Анализ

оборудования также предполагает изучение использования действующего

оборудования во времени. Для этого применяют ряд показателей: коэффициент

сменности, коэффициент использования календарного фонда времени, коэффициент

экстенсивного использования оборудования. Для осуществления анализа

использования оборудования по производительности применяют коэффициент

интенсивного использования оборудования. Для оценки движения рабочей силы,

исследуются три показателя: коэффициент по приему рабочей силы, коэффициент

выбытия рабочей силы, коэффициент текучести. Необходимо также проводить анализ

производительности труда, которая отражает не только использование трудовых

ресурсов на предприятии, но и характеризует эффективность работы всего

предприятия, то есть это не только частный показатель, а индикатор

эффективности работы организации в целом. Важным этапом анализа фонда оплаты

труда является изучение качественных показателей: темпов роста средней

заработной платы, среднегодовой заработной платы, а также сравнение с темпами

роста выработки (приложение 1).

Авторская методика комплексной оценки

производственного потенциала организации отрасли строительной индустрии

основана на экспертной оценке весовых значений структурных элементов,

образующих производственный потенциал и соотнесении фактических

производственных показателей к целевым производственным индикаторам [3].

Использование разработанной авторской методики оценки производственного

потенциала предприятий отрасли строительной индустрии предполагает выполнение последующего

алгоритма действий (рисунок 1.2). Рассмотрим алгоритм методики оценки

производственного потенциала предприятий отрасли строительной индустрии

относительно каждого из предлагаемых этапов [58].

Этап 1 - Выбор структурных элементов

производственного потенциала. Оценку уровня производственного потенциала

предполагается рассчитывать по 5 структурным элементам его образующим, с целью

более точной и всесторонней оценки. К структурным элементам производственного

потенциала, по мнению В.И. Авдеенко, могут быть отнесены: человеческие,

финансовые, производственные, технологические и информационные ресурсы [13].

Человеческие ресурсы производственного

потенциала организации представляют собой потенциально возможное применение в

процессе производства комплекса необходимых знаний, умений и навыков

сотрудников, для эффективного решения производственных задач. Нужно отметить,

что человеческие ресурсы играют значимую роль в эффективном формировании и

использовании производственного потенциала предприятий.

Финансовые ресурсы как структурный элемент

производственного потенциала предприятий представляют собой собственный,

заемный и привлеченный денежный капитал, который применяется организацией с

целью формирования своих активов и осуществления производственно-финансовой

деятельности. Другими словами, финансовые ресурсы представляют собой

возможности руководства предприятия по усилению производственного потенциала, а

именно за счет модернизации производственной составляющей, применяемых

технологий и повышения квалификации сотрудников.

Рисунок 1.2 - Методика оценки производственного

потенциала предприятий отрасли строительной индустрии [58]

Производственные ресурсы как один из ключевых

структурных элементов производственного потенциала реализуются через

обеспечение функционирования процесса производства и выражаются через

производственные фонды.

Технологические ресурсы - основной структурный

элемент производственного потенциала, который применяется в процессе

производства посредством реализации применяемых технологии в производственной

деятельности и технологических возможностей.

Информационные ресурсы - совокупность данных о

процессах и состоянии существующих ресурсов, позволяющий реализовывать

эффективное управление и взаимодействие между структурными элементами

производственного потенциала предприятия.

Этап 2 - Формулировка показателей,

характеризующих состояние структурных элементов производственного потенциала

организаций отрасли строительной индустрии. Для комплексной оценки уровня

производственного потенциала организаций отрасли строительной индустрии,

целесообразно использовать индикаторы, более отражающие способности

производства по выпуску продукции. Главной чертой, как считает Н.И. Иванов,

предлагаемых целевых индикаторов дается возможность учета не только

количественных, но и качественных характеристик структурных элементов

производственного потенциала организаций отрасли строительной индустрии.

Индикаторы, предлагаемы в авторской методике для оценки производственного

потенциала предприятий отрасли строительной индустрии по структурным элементам

представлены в таблице 1.2 и в приложении 4 [32].

Этап 3 - Формулировка значений и весов целевых

индикаторов оценки производственного потенциала по каждому структурному

элементу. Определение значений целевых индикаторов предлагается проводить на

основе сопоставления фактических и плановых результатов от производственной

деятельности организации. Весовые коэффициенты статистической позиции в

плановых и фактических величинах показателя могут отличаться, так как

экспертная группа, проводящая расчеты, примет по данному поводу мотивированное

решение.

Таблица

1.2

Индикаторы оценки производственного потенциала

предприятий отрасли строительной индустрии [32]

|

Структурный

элемент

|

Индикатор

оценки

|

|

Технологические

ресурсы

|

коэффициент

автоматизации производства

|

|

коэффициент

непрерывности

|

|

уровень

брака

|

|

Финансовые

ресурсы

|

доля

амортизационных отчислений

|

|

уровень

оборачиваемости средств

|

|

показатель

абсолютной ликвидности

|

|

Человеческие

ресурсы

|

уровень

специализации работников

|

|

количество

рационализаторских предложений

|

|

коэффициент

постоянства кадров

|

|

Производственные

ресурсы

|

коэффициент

износа ОПФ

|

|

коэффициент

загрузки

|

|

уровень

производительности

|

|

Информационные

ресурсы

|

степень

значимости и востребованности информации

|

|

уровень

затрат на информационные ресурсы

|

|

коэффициент

автоматизации документооборота

|

Определенного подхода требует расчет целевых

индикаторов, количественные значения которых нельзя определить на основе

формируемых статистических данных организаций.

Для данных целевых индикаторов расчеты должны

базироваться на экспертных оценках. Значение экспертной оценки предлагается

принимать в пределах 1-5.

Для корректного расчета целевых индикаторов

экспертами формируются веса для каждого типа данных в рамках структурного

элемента производственного потенциала (таблице 1.3).

В случае недоступности необходимых

статистических данных, сомнений в их достоверности или по другим обоснованным

причинам решением экспертной группы часть целевых индикаторов, предусмотренных

этим методом оценки, может быть заменена другими или исключена из расчета, так

считает Е.В. Лапин [36].

Этап 4 - Формулирование и интерпретация значения

комплексного интегрального показателя производственного потенциала. На этом

этапе выполняется расчет по каждому из целевого индикатора и структурному

элементу производственного потенциала организации отрасли строительной

индустрии. По результатам выполненных расчетов формируется комплексный

интегральный показатель производственного потенциала. Расчет комплексного

интегрального показателя определяется по формуле (1.1) [58]:

(1.1)

(1.1)

где ПП - производственный потенциал

предприятия;- количество структурных элементов производственного потенциала;-

количество индикаторов оценки;- вес целевого индикатора;- значение целевого

индикатора.

Использование данной методики

комплексной оценки производственного потенциала предприятий отрасли

строительной индустрии позволит руководителям предприятий комплексно подходить

к процессу оценки, при этом будут учитываться не только количественные, но и

качественные параметры производственного потенциала, выявлять точки роста,

формировать научно-обоснованные производственные программы, принимать

своевременные управленческие решения, направленные на повышение уровня

производственного потенциала.

1.3

Пути повышения экономической эффективности использования производственного

потенциала

Производственный потенциал

предприятия (ППП) - это отношения, которые возникают на микроуровне между

работниками самого предприятия по поводу получения максимально возможного

производственного результата, который может быть получен при наиболее

эффективном использовании производственных ресурсов, при имеющемся уровне

техники и технологий, передовых формах организации производства, и вне

зависимости от состояния внешней среды [55]. Противоречивый характер этих

отношений определяется внутренней средой самого предприятия, а производственный

потенциал предприятия заключается в поиске и реализации внутренних источников

саморазвития. По мнению И.В. Сергееву, к производственным ресурсам,

характеризующим ППП, относятся: основные средства, материальные и трудовые

ресурсы предприятия [53].

Другими словами,

производственный потенциал предприятия [49] - это потенциальный объем

производства продукции, потенциальные возможности основных средств,

профессиональных кадров и использования сырья и материалов. Для повышения

производственного потенциала промышленного предприятия необходимо повышать

эффективность использования производственных ресурсов, характеризующих

производственный потенциал.

Трудно переоценить

народнохозяйственное значение эффективного использования основных фондов [33].

Решение этой задачи означает увеличение производства необходимой обществу

продукции, повышение отдачи созданного производственного потенциала и более

полное удовлетворение потребностей населения, улучшение баланса оборудования в

стране, снижение себестоимости продукции, рост рентабельности производства,

накоплений предприятия. Более полное использование основных фондов приводит

также к уменьшению потребностей в вводе новых производственных мощностей при

изменении объема производства, следовательно, к лучшему использованию прибыли

предприятия увеличению доли отчислений от прибыли в фонд потребления,

направлению большей части фонда накопления на механизацию и автоматизацию

технологических процессов). Как считает Н.И. Иванов, можно выделить следующие

основные пути повышения эффективности использования основных фондов [32]:

технические, организационные, экономические.

К техническим путям относятся

реконструкция зданий и сооружений, модернизация машин и оборудования, повышение

качества их технической эксплуатации, рост квалификации персонала [7]. Здесь же

рассматривается упущенная выгода от несвоевременной замены технических средств

или приобретения устаревших моделей оборудования.

Организационное направление

включает: во-первых, четкое диспетчирование производства, выявление

незагруженного оборудования и помещений, реализацию излишних основных фондов,

расширение объема производства на имеющихся производственных мощностях и

площадях; во-вторых, применение современной оргтехники, позволяющей вести учет

движения продукции и всех инвентарных единиц основных фондов в реальном режиме

времени [22].

Экономические пути реализуются

через стимулирование субъектов хозяйствования и персонала. Основные из них:

сдача в аренду временно незагруженного оборудования; консервация основных

фондов, которые в среднесрочной перспективе не будут использованы или

реализованы; продажа имущества; материальное поощрение персонала, добивавшегося

высокой производительности технических средств. Особое место занимает снижение

остаточной стоимости основных фондов, которая является объектом налогообложения

на недвижимость или на имущество. Мероприятия экстенсивного направления

повышения эффективности использования основных средств связаны с привлечением

дополнительных производственных ресурсов. Такие авторы как О.В. Грищенко, Л.Л.

Ермолович к мероприятиям относят [24; 30]:

техническое перевооружение и

реконструкцию производства, позволяющие сократить трудоемкость продукции;

комплексную механизацию и

автоматизацию производства, исключающие потери рабочего времени оборудования;

рациональную специализацию и

кооперирование цехов и участков, обеспечивающие полную загрузку оборудования,

сокращение маршрута движения деталей, межоперационное ожидание деталей;

модернизацию оборудования;

повышение квалификации рабочих;

создание благоприятных

экологических условий (температура, чистота воздуха, отсутствие сквозняков,

нормативный уровень влажности) для работы точного оборудования,

микропроцессорной техники, станков с ЧПУ, компьютеров, предохранение их от

преждевременных поломок, соблюдение режимов работы.

Хотелось бы отдельно выделить

модернизацию оборудования. Она может проводится по нескольким направлениям

[39]:

усовершенствование конструкции

действующих машин, повышающие их режимные характеристики и технические

возможности;

механизация и автоматизация

станков и механизмов, позволяющие увеличить производительность оборудования;

перевод оборудования на

программное управление.

С точки зрения И.В. Романенко

[52], модернизация оборудования экономически очень эффективна, если в

результате ее проведения возрастает годовой объем производства, увеличивается

производительность труда и снижения себестоимости продукции. При этом

необходимо, чтобы рентабельность производства повышалась. Последнее может быть

достигнуто, если относительный прирост прибыли будет больше, чем увеличение

стоимости производственных фондов в результате затрат на модернизацию.

Мероприятия интенсивного

направления не требуют дополнительного привлечения ресурсов. В.С. Спирин

относит [57]: своевременный ввод в действие основных средств; совершенствование

технологической структуры оборудования; повышение коэффициента сменности его

работы; рациональную организацию труда рабочих - многостаночное обслуживание,

совмещение профессий; своевременное профилактическое обслуживание и

качественный ремонт основных производственных средств; стимулирование рабочих

за увеличение межремонтного периода работы оборудования.

Результатом лучшего

использования основных фондов является, прежде всего, увеличение объема

производства. Поэтому обобщающий показатель эффективности основных фондов

должен строиться на принципе соизмерения производственной продукции со всей

совокупностью примененных при ее производстве основных фондов. Это и будет

показатель выпуска продукции, приходящейся на 1 рубль стоимости основных

фондов, фондоотдача [21].

Пути роста фондоотдачи [9]:

повышение производительности оборудования в результате технического

перевооружения и реконструкции действующих и строительства новых предприятий;

повышение коэффициента сменности работы оборудования; улучшение использования

времени и мощностей; ускорение освоения вновь вводимых мощностей; снижение

стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых

предприятий; замена ручного труда машинным.

Существенным направлением

повышения эффективного использования основных фондов является совершенствование

их структуры. Поскольку увеличение выпуска продукции достигается только в

ведущих цехах, те важно повышать их долю в общей стоимости основных фондов.

Увеличение основных фондов вспомогательного производства ведет к росту

фондоемкости продукции, так как непосредственного увеличения выпуска продукции

при этом не происходит. Но без пропорционального развития вспомогательного

производства основные цеха не могут функционировать с полной отдачей. Поэтому

поиск оптимальной производственной структуры основных фондов на предприятии -

важнейшее направление улучшения их использования.

В комплексе мер, способствующих

улучшению использования основных производственных средств, как считает В.Д.

Грибов [23], существенное значение имеет государственный налог на недвижимость,

уплачиваемый предприятиями из собственной прибыли. Более полная загрузка

оборудования, ликвидация ненужных основных производственных средств

способствует увеличению прибыли, остающейся в распоряжении предприятия.

В условиях рыночной экономики

одной из важнейших задач каждого предприятия становится экономия материальных

ресурсов, так как именно материальные затраты составляют большую часть издержек

производства, от которых непосредственно зависит величина прибыли. А прибыль в

условиях рыночной экономики [20] - основной источник жизнеобеспечения

предприятия. Необходимым условием организации производства продукции является

обеспечение его материальными ресурсами: сырьем, материалами, топливом,

энергией, полуфабрикатами.

Повышение эффективности

использования материальных ресурсов является резервом повышения уровня

производственного потенциала промышленного предприятия, так как промышленность,

в основном, материалоемка и экономия материалов может оказать существенное

влияние на цену и качество конечного продукта. Именно поэтому необходимо искать

пути улучшения обеспечения предприятия материальными ресурсами.

Удовлетворение потребности

предприятия в материальных ресурсах, по мнению О.С. Виханского [17], может

обеспечиваться двумя путями: экстенсивным и интенсивным:

а) экстенсивный:

увеличение добычи сырьевых

ресурсов,

увеличение производства

материальных ресурсов,

б) интенсивный:

рациональное использование

материалов,

утилизация отходов материальных

ресурсов,

использование безотходных

производств,

применение прогрессивных научно

обоснованных норм расхода материальных ресурсов.

Существуют так же внутренние

источники экономии сырья и материалов [14]:

сокращение отходов сырья,

использование вторичного сырья,

собственное изготовление

материалов и полуфабрикатов,

экономию материалов в

результате внедрения достижений научно-технического прогресса.

Неритмичная поставка

материальных ресурсов ведет к простоям оборудования, потерям рабочего времени,

необходимости сверхурочных работ. Оплата простоев не по вине рабочих и

сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и

соответственно к снижению прибыли предприятия, поэтому один из путей повышения

эффективности использования материальных ресурсов - это обеспечение

бесперебойных поставок качественного сырья и материалов.

Рациональное использование

персонала предприятия [51] - непременное условие, обеспечивающее

бесперебойность производственного процесса и успешное выполнение

производственных планов.

В зависимости от характера

мероприятий основные направления реализации резервов экономии материальных

ресурсов в промышленности и на производстве можно разделить на

производственно-технические и организационно-экономические [8].

К производственно-техническим

направлениям можно отнести: мероприятия, связанные с качественной подготовкой

сырья к его производственному потреблению; совершенствованием конструкции

машин, оборудования и изделий; применением более экономичных видов сырья,

топлива; внедрением новой техники и прогрессивной технологии, обеспечивающих

максимально возможное уменьшение технологических отходов и потерь материальных

ресурсов в процессе производства изделий с максимально возможным использованием

вторичных материальных ресурсов.

К основным организационно-техническим

направлениям экономии материальных ресурсов В.К. Скляренко [54] выделил:

комплексы мероприятий,

связанных с повышением научного уровня нормирования и планирования

материалоёмкости промышленной продукции, разработкой и внедрением технически обоснованных

норм и нормативов расхода материальных ресурсов;

комплексы мероприятий,

связанных с установлением прогрессивных пропорций, заключающихся в ускоренном

развитии производства новых, наиболее эффективных видов сырья и материалов,

топливно-энергетических ресурсов.

Главное направление экономии

материальных ресурсов на каждом предприятии [56] - увеличение выхода конечной

продукции из одного и того же количества сырья и материалов на рабочих местах

(в бригадах, участках, цехах). Оно зависит от технического оснащения

производства, уровня мастерства работников, умелой организации

материально-технического обеспечения, количества норм расхода и запасов

материальных ресурсов, обоснованности их уровня.

Одним из резервов повышения

производственного потенциала предприятия, по мнению Л.С. Богдановой, Е.Ф.

Ляшко, В.П. Махитько [11], является рост производительности труда, который

обеспечивается за счет следующих направлений:

а) изменение трудоемкости

продукции:

за счет совершенствования

техники,

за счет совершенствования

технологии,

внедрения мероприятий НТП,

пересмотра норм выработки,

механизации и автоматизации

производства и труда,

за счет внедрения новых методов

организации труда;

б) улучшение использования

рабочего времени:

устранение потерь рабочего

времени по внутрипроизводственным причинам (частые отклонения от технологии,

переработка брака, неудовлетворительная организация труда),

ликвидация опозданий, прогулов

и других нарушений трудовой дисциплины,

устранение потерь рабочего

времени из-за внешних факторов (недопоставка сырья, сбой электроэнергии, плохое

качество ремонтных работ);

в) направление использования

кадров:

сокращение текучести кадров,

совершенствование структуры

управления,

изменение соотношения основных

и вспомогательных рабочих,

целесообразное сокращение

аппарата управления;

г) структурные сдвиги,

связанные с выпуском продукции, выгодной по трудоемкости.

Таким образом, характеризуют производственный

потенциал организации, как существующих у него потенциальные возможности по

выпуску конкурентоспособной продукции при присутствии имеющихся в организации

технических, трудовых и материально-энергетических ресурсов. Основная

значимость производственного потенциала организации состоит в формировании

новых стоимостей, а его элементы должны целенаправленно адаптироваться к

условиям изготовленной продукции. Основная цель производственного потенциала

состоит в производстве продукции, то есть в ее воспроизводстве. Используемая

авторская методика комплексной оценки производственного потенциала организации

отрасли строительной индустрии основана на экспертной оценке весовых значений

структурных элементов, образующих производственный потенциал и соотнесении

фактических производственных показателей к целевым производственным

индикаторам. Использование данной методики комплексной оценки производственного

потенциала предприятий отрасли строительной индустрии позволит руководителям

предприятий комплексно подходить к процессу оценки, при этом будут учитываться

не только количественные, но и качественные параметры производственного

потенциала, выявлять точки роста, формировать научно-обоснованные

производственные программы, принимать своевременные управленческие решения,

направленные на повышение уровня производственного потенциала.

2. Анализ эффективности использования

производственного потенциала ООО «Северсталь ТПЗ-Шексна»

.1 Организационно-экономическая характеристика

организации ООО «Северсталь ТПЗ-Шексна»

сентября 2007 г. состоялась церемония закладки

камня в фундамент первого предприятия индустриального парка «Шексна» -

трубопрофильного завода. Производство специализируется на выпуске продукции для

строительства из проката ОАО «Северсталь». ООО «Северсталь ТПЗ-Шексна» -

дочерняя компания ОАО «Северсталь». 2008-2009 г. нулевой цикл (фундаменты) и

возведение м/конструкций [25].

июня 2010 года состоялось торжественное открытие

ООО «Северсталь ТПЗ-Шексна» - уникального для Северо-запада России производства

по составу оборудования и возможностям исполнения заказов. В торжественной

церемонии открытия предприятия участвовали Статс-секретарь - Заместитель

министра регионального развития Российской Федерации Юрий Осинцев; Губернатор

Вологодской области Вячеслав Позгалев; генеральный директор ОАО «Северсталь»

Алексей Мордашов, а также глава дивизиона, генеральный директор ЧерМК

«Северсталь» Анатолий Кручинин.

Компания ООО «Северсталь ТПЗ-Шексна»

располагается на территории Индустриального парка «Шексна», который находится в

Шекснинском районе, Вологодской области. Это уникальное для Северо-Запада

России производство по составу оборудования и возможностям исполнения заказов.

Промышленная площадка расположена в 1000 м на восток от существующего коридора

газопроводов высокого давления Грязовец - Выборг, в 300 м от автодороги «А-114»

федерального значения: Вологда - Новая Ладога, в 700 м на юг от деревни

Демидово, на запад (в южной части площадки 2700 м, в северной - 300 м) от

автомобильной дороги II технической категории Нифантово - Пача [26].

Металлоконструкции из замкнутых сварных профилей

характеризуются: меньшей массой конструкций; большей долговечностью при

воздействии знакопеременных нагрузок, особенно в условиях Севера; обтекаемая

форма сечения профиля сводит к минимуму коррозионное воздействие окружающей

среды на возводимые металлоконструкции; применение профилей позволяет воплощать

в жизнь самые смелые дизайнерские решения. Металлоконструкции из сварных

профилей применяются для строительства объектов следующих назначений:

спортивно-оздоровительные комплексы; торгово-развлекательные центры;

административные здания; логистические комплексы; ангары; производственные

здания; обустройство нефтяных и газовых месторождений; прожекторные мачты и

мачты ЛЭП; вышки сотовой связи; радиорелейные и антенные опоры.

Компания ООО «Северсталь ТПЗ-Шексна» производит

электросварные прямошовные трубы круглого и профильного сечения по ГОСТ

8639-82; ГОСТ 8645-68; ГОСТ 30245-2003; ГОСТ 25577-83; по стандарту EN 10219.

Готовая продукция АПР-2000 это полосы, сматываемые в рулоны шириной от 300 мм

(рисунок 2.1).

Рисунок 2.1 - Готовая продукция ООО «Северсталь

ТПЗ-Шексна» [43]

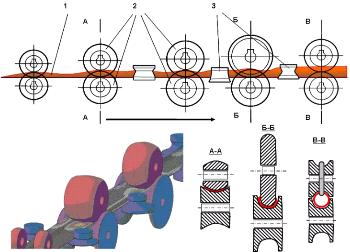

Для производства профиля требуется наличие

следующего оборудования (приложение 2, 3):

станок токарно-винторезный 1М63Н,

станок патронно-центровой с ЧПУ РТ317Ф3,

станок горизонтально-фрезерный 6Т83Г,

станок вертикально-фрезерный 6Т13,

точильно-шлифовальный станок ТШ-2,

точильно-шлифовальный станок ТШ-3,

станок вертикально-сверлильный 2С132Л,

станок настольный вертикально-сверлильный СН16,

станок плоскошлифовальный с прямым столом 3Д725,

полуатомат заточной для пил ВЗ-2494,

станок плоскошлифовальный с круглым столом

3Е756.

Таблица

2.1

Динамика производства продукции ООО «Северсталь

ТПЗ-Шексна»

|

Наименование

|

Годы

|

Отклонение,

%

|

|

2014

|

2015

|

2016

|

2016

г к 2014 г

|

2016

г к 2015 г

|

|

Трубы

электросварные круглого сечения, кг - диаметр 159 мм

|

22,64

|

24,09

|

29,79

|

+

23,70

|

+

23,70

|

|

-

диаметр 219,1 мм

|

31,53

|

33,57

|

41,65

|

+

24,10

|

+

24,10

|

|

-

диаметр 273,1 мм

|

39,52

|

42,09

|

52,30

|

+

24,20

|

+

24,20

|

|

-

диаметр 325 мм

|

47,20

|

50,29

|

62,54

|

+

32,50

|

+

32,50

|

|

Трубы

и профили гнутые замкнутые сварные квадратные, кг

|

|

|

|

|

|

|

-

100*100 мм

|

21,40

|

23,50

|

25,60

|

+

8,90

|

+

8,90

|

|

-

120*120 мм

|

26,40

|

29,20

|

31,80

|

+

8,90

|

+

8,90

|

|

-

150*150 мм

|

33,90

|

37,70

|

41,30

|

+

9,50

|

+

9,50

|

|

-

200*200 мм

|

46,50

|

51,80

|

57,00

|

+

10,30

|

+

10,30

|

|

-

250*250 мм

|

59,10

|

65,90

|

72,70

|

+

10,30

|

+

10,30

|

|

Трубы

и профили гнутые замкнутые сварные прямоугольные, кг

|

|

|

|

|

|

|

-

120*80 мм

|

17,00

|

19.10

|

21.40

|

+

12,40

|

+

12,40

|

|

-

140*100 мм

|

20.70

|

23.50

|

26.40

|

+

12,30

|

+

12,30

|

|

-

160*120 мм

|

24.50

|

27.90

|

31.40

|

+

12,50

|

+

12,50

|

|

-

240*160 мм

|

46.50

|

51.80

|

57,00

|

+

10,00

|

+

10,00

|

|

-

250*150 мм

|

46.50

|

51.80

|

57,00

|

+

10,00

|

+

10,00

|

|

-

300*100 мм

|

46.50

|

51.80

|

57,00

|

+

10,00

|

+

10,00

|

В строительстве чаще всего используется

замкнутый сварной профиль, сформированный из трубы диаметром от 127 до 426 мм

(таблица 2.1). Область применения профилей данного сортимента: строительство -

строительные металлоконструкции; промышленные здания и сооружения, эстакады,

торговые и выставочные залы, павильоны, спортивные сооружения, мосты, перила,

ограждения, опоры; машиностроение (незначительные объемы потребления);

подъемно-транспортные механизмы, сельскохозяйственные машины, ремонт и

изготовление элементов подвижного состава.

Сортамент готовой продукции: трубы круглого

сечения, трубы профильные прямоугольного сечения, трубы профильные квадратного

сечения представлен на рисунке 2.2.

Рисунок 2.2 - Сортамент готовой продукции

Был проведен анализ потенциала рынка стальных

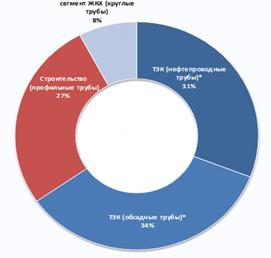

труб Российской Федерации (РФ), он представлен на рисунке 2.3. В результате

проведенного анализа выяснилось, что только 27% рынка труб составляют трубы

строительного назначения (конструкционный трубы). В текущей конфигурации

оборудования ТПЗ-Шексна способен быть игроком только на строительном рынке.

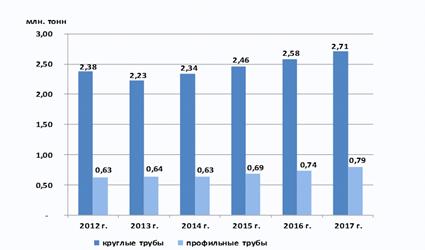

Также был составлен прогноз рынка труб на 2012-2017 годы. Он представлен на

рисунке 2.4.

Представленная карта соотношения

производства/потребления труб на рынке РФ за 2015 год. Первый столбец в каждом

округе показывает потребление труб в данном округе, второй - объем

производства, третий - дефицит/профицит труб в данном округе.

Рисунок 2.3 - Структура продаж на рынке труб РФ

в 2015 году

Следует отметить, что стратегические для ООО

«Северсталь ТПЗ-Шексна» Северо-западный и Центральный округи являются

дефицитными. Импортные поставки в РФ составили 7% от общего объема потребления

(116 192 т).

Рисунок 2.4 - Прогноз рынка стальных труб РФ на

2012-2017 годы

Стабильный рост потребления круглых

(нефтегазопроводных) труб объясняется освоением новых месторождений нефти и

газа в РФ. Так в 2014 годы в РФ было открыто 33 новых месторождения

углеводородов. Для профильных (строительных) труб стабильный рост соответствует

общему тренду развития строительной отрасли. Строительная отрасль одна из

наиболее динамично растущих отраслей рынка РФ.

Предназначение предприятия в условиях

изменяющейся внешней среды является миссией предприятия, которая определяется

руководством предприятия и реализуется через ее стратегию. Следует подчеркнуть,

что миссия предприятия - это скорее философское понятие, нежели управленческое.

Однако она предполагает наличие определенных ценностей, правил и приемов,

которыми пользуется предприятие в своей деятельности. Это микро-культура фирмы,

ее традиции, подход менеджеров к принятию решений, то есть та уникальность,

которая делает организацию неповторимой, отличной от других. Как правило,

миссия организации формируется годами, оттачивается и редко меняется.

Миссия ООО «Северсталь ТПЗ Шексна» состоит в

лидерстве создания. В первую очередь это означает, что мы должны созидать

стоимость нашей компании опережающими темпами по сравнению с нашими

конкурентами. При этом стоимость должна формироваться по всей цепи вертикальной

интеграции, начиная от добычи и обогащения природного сырья, заканчивая

высокими переделами производства. Лидерство в созидании - это производство

продукции, которая пользуется большим спросом у людей во всем мире в

строительстве, энергетике, транспорте, производстве промышленного оборудования

и товаров массового потребления. Лидерство в созидании - это когда каждый из

нас ежедневно и ежечасно, выполняя свою работу, предпринимает дополнительные

усилия для достижения большего результата, чтобы превзойти ожидания наших

клиентов.

Лидерство в созидании - это использование нами

знаний и опыта для неуклонного развития, и устойчивого роста нашей компании с

учетом интересов всех стейкхолдеров, включая акционеров, клиентов, сотрудников,

партнеров, местные сообщества и общество в целом. Видение ООО «Северсталь ТПЗ

Шексна»: «Мы стремимся стать лидером в созидании, основываясь на следующих

ключевых элементах: Люди, Совершенство, Единство.

Любая система управления - это, прежде всего

целенаправленная система, имеющая иерархическое строение и организованная для

достижения целей предприятия, которые принято называть целями функционирования.

В данном случае, приоритетная цель организации заключается в новых

экономических условиях извлечь уроки, восстановить доходность и, используя

энергию кризиса, продолжить рост и развитие, чтобы войти в число мировых

лидеров отрасли.

Главными задачами предприятия в развитии

экономики муниципалитета являются: развитие и поддержка района, в котором

находится предприятие, налоги в местный бюджет, создание новых рабочих мест,

развитие общеобразовательных учреждений в ближайшем населённом пункте к

технопарку, для подготовки квалифицированных кадров под потребности предприятия

[21].

Проанализируем размер производства ООО

«Северсталь ТПЗ-Шексна», представленных в таблице 2.2. Данные позволяют проследить

за изменением размеров производства в течение трех последних лет. По своим

размерам ООО «Северсталь ТПЗ-Шексна» является крупным предприятием. Товарная

продукция снизилась на 7%. Увеличилась стоимость основных производственных

фондов на 24,24%. Численность работников снизилась на 17,7% по сравнению с

уровнем 2015 года.

Таблица

2.2

Размеры производства ООО «Северсталь ТПЗ-Шексна»

|

Показатели

|

Годы

|

Отклонение,

%

|

|

2014

|

2015

|

2016

|

2016

г. к 2014 г.

|

2016

г. к 2015 г.

|

|

Товарная

продукция, тыс. руб.

|

378590

|

390000

|

362700

|

-7,00

|

-4,19

|

|

Среднегодовая

стоимость ОПФ, тыс. руб.

|

27

036

|

29

547

|

33

598

|

+

13,71

|

+24,24

|

|

Среднесписочная

численность персонала, чел.

|

225

|

220

|

185

|

-15,90

|

-17,70

|

|

Оборотные

средства, тыс. руб.

|

877

508

|

446

289

|

490

924

|

+

10,01

|

-

44,05

|

ООО «Северсталь ТПЗ-Шексна», являясь одним из

производителей замкнутого сварного профиля и труб, осознает существенное

воздействие своей производственной деятельности на окружающую среду:

загрязнение атмосферного воздуха Шекснинского района, прилегающего к территории

Общества, реки Шексна Верхневолжского водного бассейна, территории Общества

образующимися отходами и стремится к постоянному его снижению.

Основными потребителями продукции ООО

«Северсталь-ТПЗ Шексна» являются крупные металлобазы, такие как ООО «А-ГРУПП»,

ООО «ДиПОС», ООО «СЕВЗАПМЕТАЛЛ», ООО «МЕТАЛЛСЕРВИС», ООО «Брок-Инвест-Сервис».

Далее, трубы с металлобаз закупают различные предприятия. Например, трубы

широко применяются в промышленном и особенно гражданском строительстве при

возведении колонн зданий, различных башен, вышек, опор. Наличие плоских граней

упрощает монтаж конструкций, каким бы способом он ни велся, включая сварочные

работы. Именно поэтому профильные прямоугольные или квадратные трубы -

достойная альтернатива металлической балке, швеллеру или уголку.

Трубы подобного сечения востребованы в сельском

хозяйстве, так как из них преимущественно изготавливаются каркасы всевозможных

тепличных комплексов и помещений для животных.

При обустройстве личного приусадебного участка

без квадратной трубы тоже трудно обойтись, так как она может не только

использоваться как отдельный элемент различных заграждений и заборов, но также

может быть основой любого навеса, гаражных ворот или металлической двери

подсобного помещения.

Мебельная промышленность широко использует трубы

квадратного сечения при изготовлении металлокаркасов медицинской и садовой

мебели, компьютерных столов, всевозможных стеллажей и полок. Выставочные

павильоны, каркасы для рекламных щитов, оборудование детских развлекательных

комплексов.

Единственным учредителем является ОАО

"СЕВЕРСТАЛЬ". ООО "Северсталь ТПЗ-Шексна" располагает 1

лицензией. В отличие от других трубопрофильных заводов ООО «Северсталь

ТПЗ-Шексна» имеет ряд особенностей, создающих ей определенные преимущества,

такие, как: внутренний спрос на электросварные прямошовные трубы круглого и

профильного сечения существует практически в каждой отрасли.

Для того чтобы получить ясную оценку сил ООО

«Северсталь ТПЗ-Шексна» и ситуации на рынке, проведем SWOT-анализ. Для оценки

сильных и слабых сторон предприятия проведем анализ по таким параметрам, как

персонал, организация, производство; для оценки возможностей и угроз со стороны

рынка - факторы конкуренции, спроса, сбыта. Результаты SWOT-анализа сведем в

таблицу 2.3.

Проанализировав сильные стороны и возможности

ООО «Северсталь ТПЗ-Шексна», можно сделать вывод о том, что при данных условиях

планирование увеличения объемов производства в соответствии с растущим спросом

целесообразно.

Однако при разработке плана роста объемов

выпуска необходимо учитывать и слабые стороны предприятия, а также угрозы со

стороны рынка.

Таблица

2.3

Матрица SWOT-анализа ООО «Северсталь ТПЗ-Шексна»

|

Сильные

стороны

|

Слабые

стороны

|

|

1.

Собственное производство п/б металлопроката 2. Способность обрабатывать

металлопрокат в большом количестве 3. Оптимизация издержек и повышение

рентабельности производства. 4. Ресурсосберегающее оборудование.

|

1.

Удаленность от основного региона потребления 2. Узкая номенклатура 3. Низкий

уровень маркетинга 4. Наличие мажоритарного акционера (Мордашову А.А.

принадлежит 82,8%) является негативным фактором с точки зрения учета

интересов миноритариев.

|

|

Возможности

|

Угрозы

|

|

1.

Устойчивые и долговременные связи с поставщиками сырья и продукции. 2.

Совершенствование технологий производства. 3. Сотрудничество с иностранными

фирмами. 4. Снижение торговых барьеров на привлекательных внешних рынках 5.

Ослабление позиции фирм-конкурентов

|

1.

Увеличение цен на сырье. 2. Рост темпов инфляции. 3. Рост налогов. 4. Высокая

конкуренция на мировом рынке. 5. Появление новых конкурентов 6.

Неблагоприятное изменение курсов иностранных валют

|

Основным показателем, влияющим на деятельность

предприятия, является объем валовой продукции, но, помимо того, на него влияют

также выручка, среднегодовая численность работников, среднегодовая стоимость

основных производственных фондов.

Немаловажным для анализа является изучение

данных показателей в динамике. С целью изучения деятельности предприятия

необходимо рассмотреть основные технико-экономические показатели, которые

представлены в таблице 2.4.

Таблица

2.4

Результаты хозяйственной деятельности ООО

«Северсталь ТПЗ-Шексна»

|

Показатели

|

Годы

|

Отклонение,

%

|

|

2014

|

2015

|

2016

|

2016г.

к 2014г.

|

2016г.

к 2015г.

|

|

Выручка,

тыс. руб.

|

854715

|

988625

|

1415338

|

65,59

|

43,16

|

|

Себестоимость

продукции, руб. / т

|

486951

|

515364

|

540375

|

10,97

|

4,85

|

|

Коммерческие

расходы, тыс. руб.

|

51475

|

61482

|

63056

|

22,49

|

2,56

|

|

Управленческие

расходы, тыс. руб.

|

49521

|

65924

|

56534

|

14,16

|

-14,24

|

|

Прибыль

от продаж, тыс. руб.

|

318146

|

345855

|

755373

|

137,42

|

118,40

|

|

Прочие

расходы, тыс. руб.

|

25144

|

18281

|

44981

|

78,89

|

146,05

|

|

Налог

на прибыль, тыс. руб.

|

1158

|

1249

|

2495

|

115,45

|

99,75

|

|

Чистая

прибыль (убыток), тыс. руб.

|

125487

|

231738

|

674827

|

437,76

|

191,20

|

Увеличение выручки от реализации свидетельствует

о том, что все больший доход предприятие получает от основной деятельности и в

2016 году от увеличился на 65,59%, увеличение общих финансово-хозяйственных

расходов и затрат на производство и сбыт обусловлено увеличением объема

производства и реализации продукции. Соотношение показателей результата

(эффекта) и затрат (или суммы ресурсов), используемых для его достижения

позволяет оценить эффективность деятельности. В системе показателей

эффективности деятельности предприятий важнейшее место принадлежит

рентабельности. Рентабельность представляет собой такое использование средств,

при котором организация не только покрывает свои затраты доходами, но и

получает прибыль (приложение 1).

Рассмотрим более детально влияние различных

факторов на формирование прибыли. Расчет влияния фактора «выручка от

реализации». При проведении факторного анализа необходимо учесть влияние

инфляции. Следовательно, выручка от реализации в 2016 году в сопоставимых ценах

будет равна (2.1) [22]:

(2.1)

(2.1)

где  - выручка от реализации в

сопоставимых ценах;

- выручка от реализации в

сопоставимых ценах;

В1 - выручка от

реализации продукции в отчетном периоде (литеры «о»

отражают показатели предыдущего

года, «1» - отчетного года);- индекс цены.

В 2015 и 2016 году уровень инфляции в Российской

Федерации составил 12,9% и 5,4%.

875,664 тыс. руб.

875,664 тыс. руб.

1343,01 тыс. руб.

1343,01 тыс. руб.

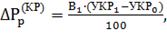

Влияние на прибыль от реализации

изменения выручки от реализации (исключая влияние изменения цены) (2.2) [22]:

(2.2)

(2.2)

где ∆Pp(B) - изменение

прибыли от реализации под влиянием фактора выручка;

В1 и В0 -

выручка от реализации в отчетном (1) и предыдущем периоде (0);

R0p -

рентабельность продаж предыдущего периода.

89,66 тыс. руб.

89,66 тыс. руб.

195,94 тыс. руб.

195,94 тыс. руб.

Расчет влияния фактора «цена».

Влияние изменения цены на продукцию на изменение суммы прибыли от реализации

(2.3) [22]:

(2.3)

(2.3)

662,78 тыс. руб.

662,78 тыс. руб.

19784,45тыс. руб.

19784,45тыс. руб.

Расчет влияния фактора

«себестоимость реализации». Влияние изменения себестоимости продукции на

изменение суммы прибыли от реализации (2.4) [22]:

(2.4)

(2.4)

где УС1 и УС0

- уровни себестоимости в выручке отчетного и предшествующего периода

соответственно.

280,89 тыс. руб.

280,89 тыс. руб.

3540,39 тыс. руб.

3540,39 тыс. руб.

Расчет влияния фактора «коммерческие

расходы». Влияние изменения коммерческих расходов на изменение суммы прибыли от

реализации (2.5) [22]:

(2.5)

(2.5)

где УКР1 и УКР0

- уровни коммерческих расходов в выручке отчетного и предшествующего периода

соответственно.

98931,71 тыс. руб.

98931,71 тыс. руб.

22280,51 тыс. руб.

22280,51 тыс. руб.

Расчет влияния фактора

«управленческие расходы». Влияние изменения управленческих расходов на

изменение суммы прибыли от реализации (2.6) [22]:

(2.6)

(2.6)

где УУР1 и УУР0

- уровни управленческих расходов в выручке отчетного и предшествующего периода

соответственно.

162,17 тыс. руб.

162,17 тыс. руб.

-132,19 тыс. руб.

-132,19 тыс. руб.

Таким образом, мы видим, что в целом

величина прибыли за 2016 году увеличилась по сравнению с 2015 годом на 443,09

тыс. руб. Наибольшее влияние оказало изменение двух факторов: себестоимости и

цены.

Таблица

2.5

Рентабельность ООО «Северсталь ТПЗ-Шексна»

|

Показатели

|

Годы

|

Отклонения,

|

|

2014

|

2015

|

2016

|

2016

г. к 2014 г.

|

2016

г. к 2015 г.

|

|

Рентабельность

оказанных услуг

|

65,33

|

67,10

|

139,78

|

2,13

|

2,082

|

|

Рентабельность

продаж

|

175,52

|

191,83

|

261,91

|

1,49

|

1,365

|

|

Рентабельность

капитала

|

1177,90

|

1170,50

|

2248,27

|

1,91

|

1,92

|

|

Рентабельность

собственного капитала

|

464,15

|

784,30

|

1268,34

|

2,73

|

1,62

|

|

Рентабельность

средств производства

|

358,12

|

397,45

|

425,30

|

1,19

|

1,10

|

На основании этих данных можно сделать вывод,

что в 2016 году эффективность финансово-хозяйственной деятельности предприятия

по ряду показателей рентабельности увеличилась. Следует отметить, что каждое

предприятие, несомненно, должно постоянно оценивать возможности своего производственного

потенциала, но, в свою очередь, не забывать о том, что уровень его

производственного потенциала во многом зависит от уровня тех предприятий, с

которыми оно связано производственно-хозяйственными отношениями. Анализ

производственного потенциала предприятия проводится по следующим направлениям:

технология производства, ее специфика, характеристика основного оборудования,

используемого в процессе производства, расчет максимально возможного объема

производства и оценка текущей загрузки оборудования, контроль качества

выпускаемой продукции.

Таким образом, ООО «Северсталь ТПЗ-Шексна»,

являясь одним из производителей замкнутого сварного профиля и труб. Предприятие

обладает продукцией, которая широко востребована на строительном рынке и в

машиностроении. Проверку соблюдения технологических процессов регулярно ведут

специалисты заводской лаборатории. У предприятия устойчивое

финансово-экономическое положение. Далее рассмотрим анализ эффективности

использования основных и оборотных средств предприятия.

.2 Оценка уровня производственного потенциала

ООО «Северсталь ТПЗ-Шексна»