Экономическое обоснование выбора объекта инвестирования в ценные бумаги

Минобрнауки России

Федеральное государственное бюджетное

образовательное учреждение высшего образования

«Санкт-Петербургский государственный

технологический институт (технический университет)»

.03.01 «Экономика»

Направленность образовательной

программы Экономика предприятий и организаций

Факультет экономики и менеджмента

Кафедра экономики и организации

производства

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

БАКАЛАВРА

Тема - Экономическое обоснование

выбора объекта инвестирования в ценные бумаги

Санкт-Петербург

Заведующий кафедрой _______________ Е.Ю. Безукладова

Нормоконтролер,

__________________ ________________ А.С. Шарипов

Минобрнауки

России

федеральное государственное бюджетное образовательное учреждение

высшего образования

Санкт-Петербургский государственный технологический институт

(Технический университет)

ЗАДАНИЕ

НА ВЫПУСКНУЮ

КВАЛИФИКАЦИОННУЮ РАБОТУ БАКАЛАВРА

.03.01 «Экономика»

Направленность образовательной программы Экономика предприятий и

организаций

Факультет Экономики и менеджмента

Кафедра Экономики и организации производства

Обучающийся Шарипов Алексей Станиславович

Тема - Экономическое обоснование выбора объекта инвестирования в ценные

бумаги

Утверждена приказом по институту от ____________№______________

Срок сдачи работы____________________________________________

Цель работы - оценка объектов инвестирования в рамках стратегического

подхода по формированию портфеля ценных бумаг.

Исходные данные: основополагающая литература по теме, отчеты о НИР,

данные рынка ценных бумаг

Основные задачи ВКР бакалавра: 1.Рассмотреть современные методы оценки

эффективности и рисков выбора инвестиционных объектов. 2.Рассчитать и

обосновать ставку дисконтирования.3.Вычислить основные показатели эффективности

вложения и дать их интерпретацию. 4.Оценить риски выбора объекта инвестирования

на качественном и количественном уровне.

Перечень графического материала:

Рисунок 1 - Разделение портфелей роста и дохода

Рисунок 2 - Рыночная и инвестиционная стоимости акции «Роснефть»

Рисунок 3 - Оптимальные портфели для разных типов инвесторов

Рисунок 4 - Консервативный инвестор (стратегия)

Рисунок 5 - Умеренный инвестор (стратегия)

Рисунок 6 - Агрессивный инвестор (стратегия)

Рисунок 7 - Эффективная граница Тобина

Рисунок 8 - Кривые безразличия выбранных инвесторов, пересекающие границу

Тобина

Рисунок 9 - Граница эффективных портфелей Шарпа

Рисунок 10 - Кривые безразличия выбранных инвесторов пересекающие

эффективную границу Шарпа

Заведующий кафедрой _______________ Е.Ю. Безукладова

Задание принял

к выполнению ______________ А.С. Шарипов

РЕФЕРАТ

Тема

Экономическое обоснование выбора объекта инвестирования в ценные бумаги

Автор работы: Шарипов А.С.

Руководитель работы: к.э.н, Назарова В.В

Ключевые слова: портфель, инвестор, доходность, бумага, ценный, риск,

инвестиционный, рынок, модель, финансовый

Объект исследования инвестирование в ценные бумаги.

Содержание работы

. ОБЗОР АВТОРСКИХ ПОДХОДОВ В ТЕОРИИ ВЫБОРА ЦЕННЫХ БУМАГ В КАЧЕСТВЕ

ОБЪЕКТА ИНВЕСТИРОВАНИЯ

.1 Понятие выбора ценных бумаг в качестве объекта портфельного

инвестирования

.2 Исследования построения денежных потоков при принятии решений об

инвестировании

.3 Управление портфелем ценных бумаг на основе теории выбора

. РАСЧЁТ ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ЦЕННЫЕ БУМАГИ В КАЧЕСТВЕ ОБЪЕКТА

ИНВЕСТИРОВАНИЯ

.1 Определение критериев эффективность выбора объекта инвестирования

.2 Оценка рыночной стоимости и доходности ценных бумаг и формирование

портфеля инвестора

.3 Основные направления совершенствования процесса принятия решений по

выбору объектов инвестирования

Полученные результаты

. Обобщение факторов, оказывающих воздействие на экономическое

(инвестиционное) поведение домашних хозяйств, а также обоснование способов

управления личными финансами при проведении инвестиционных операций на рынке

ценных бумаг, осуществленное на примере акций, и выбор предпочтительных

инвестиционных стратегий.

. На основании полученных эффективных границ, в каждой из моделей

были выбраны оптимальные портфели для консервативного, умеренного и

агрессивного инвесторов, каждый из портфелей обладает своими долями в портфеле

и с разным риском и доходностью.

Выпускная

квалификационная работа содержит 59 страниц, 13

Содержание

РЕФЕРАТ

ВВЕДЕНИЕ

. ОБЗОР АВТОРСКИХ ПОДХОДОВ В ТЕОРИИ ВЫБОРА ЦЕННЫХ БУМАГ В

КАЧЕСТВЕ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

.1 Понятие выбора ценных бумаг в качестве объекта

портфельного инвестирования

.2 Исследования построения денежных потоков при принятии

решений об инвестировании

.3 Управление портфелем ценных бумаг на основе теории выбора

. РАСЧЁТ ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ЦЕННЫЕ БУМАГИ В

КАЧЕСТВЕ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

.1 Определение критериев эффективность выбора объекта

инвестирования

.2 Оценка рыночной стоимости и доходности ценных бумаг и

формирование портфеля инвестора

.3 Основные направления совершенствования процесса принятия

решений по выбору объектов инвестирования

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

ПРИЛОЖЕНИЕ Г

ПРИЛОЖЕНИЕ Д

ВВЕДЕНИЕ

Актуальность темы исследования. Рыночная экономика состоит из различных

рынков. Важнейшим и одним из самых основных является финансовый рынок, который

включает в себя различные виды: рынок инвестиций, ценных бумаг, страхования,

кредитный и валютный. При этом в каждом из этих рынков обращается большое

количество различных инвестиционных активов с различными характеристиками.

Эти активы характеризуются по следующим основным критериям: доходность,

ликвидность, собственный риск актива и его рыночный риск, а также срок, на

который мы инвестируем в этот актив. Эти активы выступают в роли объекта

инвестирования для различных видов и типов инвесторов. Инвестор приобретает и

формирует портфель исходя из своих предпочтений и полезности, которую он может

получить при приобретение того или иного вида актива.

Одним из факторов, обеспечивающим трансформацию сбережений в инвестиции,

является формирование эффективного финансового рынка, ориентированного на

экономический рост. Так же следует иметь в виду объективно существующую

взаимосвязь между реальным сектором экономики и финансовым сектором. Следствием

данной связи является тот факт, что в основе динамики капитала, реализованного

в ценных бумагах, лежит динамика реального капитала, т. е. движение цен ценных

бумаг в долгосрочной перспективе в целом совпадает с динамикой промышленного

производства и ВВП.

Несмотря на то, что внешне колебания курсов ценных бумаг (акций) не

влияют непосредственно на стоимость действительно функционирующего в

производственном секторе капитала, они оказывают прямое воздействие на

воспроизводственные возможности организаций. Благодаря механизму рынка ценных

бумаг осуществляется накапливанием временно свободных денежных средств,

сбережений и эффективное их перераспределение, и использование в экономике.

Кроме этого нельзя исключать ситуации волатильности на финансовых рынках, когда

возможна разница в их значениях.

Цель исследования - оценка объектов инвестирования в рамках стратегического

подхода по формированию портфеля ценных бумаг.

Для достижения поставленной цели нам необходимо выполнить следующие

задачи:

1) Рассмотреть современные методы оценки эффективности и рисков выбора

инвестиционных объектов

2) Рассчитать и обосновать ставку дисконтирования.

) Вычислить основные показатели эффективности вложения и дать их

интерпретацию.

) Оценить риски выбора объекта инвестирования на качественном и

количественном уровне.

Объектом исследования является инвестирование в ценные бумаги. Предмет

исследования - оценка выгодности ценных бумаг как объекта инвестирования.

В ходе формирования теоретической базы данного исследования акцент

делался на работы общепризнанных зарубежных авторов в области финансового

менеджмента, таких как Р. Брейли, Л. Гапенски, Т. Коупленд, Ю. Бригхэм, У.

Шарп.

Структура работы обусловлена очередностью решаемых задач. Работа содержит

введение, две главы, заключение, список литературы

1. ОБЗОР

АВТОРСКИХ ПОДХОДОВ В ТЕОРИИ ВЫБОРА ЦЕННЫХ БУМАГ В КАЧЕСТВЕ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

1.1 Понятие выбора ценных бумаг в качестве объекта портфельного

инвестирования

Портфель ценных бумаг является ключевым инструментом инвестиционной

деятельности, который позволяет объединить в себе все цели инвестирования,

преследуемые инвестором, как физическим, так и юридическим лицом. Основной

задачей портфельного инвестирования является максимизация полученных

результатов инвестиционной деятельности, так как портфель придает совокупности

ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции

отдельно взятой ценной бумаги.

При формировании инвестиционного портфеля важно учитывать выбранную

инвестором инвестиционную стратегию его деятельности. Разработка инвестиционной

стратегии позволяет рационально использовать инвестиционные ресурсы инвестора.

От правильного выбора инвестиционной стратегии при формировании портфеля

зависит успех инвестиций и результат инвестиционной деятельности в целом.

Все стратегии инвестирования разделяются на виды исходя из двух

параметров, причем эти параметры всегда находятся в прямой зависимости друг от

друга: чем выше доходность, тем выше риск от потери капитала, и наоборот:

) прогнозируемая доходность инвестиций;

) риск потери инвестиций.

Исходя из данных параметров выделяют следующие виды инвестиционной

стратегии:

консервативная;

умеренная;

) агрессивная.

Формируя инвестиционный портфель, инвестор имеет возможность

комбинировать инвестиционные стратегии различных видов в целях диверсификации

рисков. Основным этапом формирования инвестиционного портфеля является выбор

конкретных инвестиционных объектов для включения в инвестиционный портфель на

основе оценки их инвестиционных качеств и формирования оптимального портфеля.

Графически такие портфели показаны на Рисунке 1

Рисунок 1 - Разделение портфелей роста и дохода

Портфель роста. Портфель, ориентированный на прирост курсовой стоимости

входящих в него ценных бумаг. Он подразделяется на следующие виды:

1. Портфель простого роста образуется из

ценных бумаг, стоимость которых растет. Цель данного типа портфеля рост

доходности исходного портфеля.

2. Портфель высокого роста главным

образом нацелен на максимальный прирост инвестированных средств. В состав

портфеля входят ценные бумаги быстрорастущих компаний. Инвестиции в этом случае

подвергаются значительному риску, но вместе с тем могут приносить самый высокий

доход.

. Портфель умеренного роста является наиболее консервативным. Он состоит

в основном из ценных бумаг хорошо известных компаний, характеризующихся,

невысокими, и устойчивыми темпами роста стоимости. Структура портфеля остается

стабильным в течение длительного времени и его целью является сохранение

капитала.

. Портфель среднего роста является наиболее распространенной моделью и представляет

из себя совокупность инвестиционных портфелей умеренного и агрессивного роста.

Характеризуется средним приростом капитала и умеренной степенью риска.

Портфель дохода. Портфель, направленный на получение дохода за счет

процентов и дивидендов. Он формируется из акций дохода, характеризующихся

умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других

ценных бумаг, инвестиционным свойством которых являются высокие текущие

выплаты.

Таблица 1 - Типы инвестора

|

Тип инвестора

|

Характеристики портфелей

|

|

Характер и уровень дохода

|

Уровень риска

|

Период инвестирования

|

|

Консервативный

|

Гарантированный, низкий

|

Низкий

|

Длительный

|

|

Умеренный

|

Устойчивый, средний

|

Средний

|

Не ограниченный

|

|

Агрессивный

|

Спекулятивный, высокий

|

Высокий

|

Ограничен длительностью

инвестиционной операции

|

Можно дать полную характеристику каждому инвестору.

Консервативные инвесторы - заинтересованы в получении стабильного дохода

в течении длительного периода времени. Они выбирают непрерывный поток платежей

в виде дивидендных, и процентных выплат и, как правило, ограничивают свой риск

до минимума.

Умеренные инвесторы - не ограничивают период времени инвестирования, в

состав дохода включают как процентные и дивидендные выплаты, а так же разницу

курсов ценных бумаг. Подразумевают наличие определенного рассчитанного риска.

Агрессивные инвесторы - нацелены на получение максимальной курсовой

разницы от каждой сделки, где постоянно присутствует высокий риск, а период

инвестирования ограничен.

1.2 Исследования построения денежных потоков при принятии решений об

инвестировании

Началом развития теории инвестиций относится к 20-30-м годам ХХ столетия

и является периодом зарождения теории портфельных финансов как науки в целом.

Этот этап представлен работами И. Фишера по теории приведенной стоимости и

процентной ставки. Отметим, что традиционный подход к инвестированию,

преобладавший до возникновения классической теории, обладает двумя

недостатками. Во-первых, основное внимание уделялось анализу поведения

отдельных активов (акций, облигаций). Во- вторых, он «одномерен», поскольку

основной характеристикой актива является исключительно доходность, тогда как

другой фактор - риск - не получает четкой оценки при инвестиционных решениях.

Нынешний уровень разработки портфельной теории исключает оба указанных

недостатка. Центральной проблемой в ней является определение набора активов с

наибольшим уровнем доходности при наименьшем или заданном уровне

инвестиционного риска.

Одна из самых важных особенностей теоретических работ довоенного периода

состояла в выработке гипотезы о полной определенности условий, в которых

осуществляется процесс принятия финансовых решений. Этап развития этого

направления финансовой теории, который длился с 20-30-х годов до выхода работы

Г. Марковица, можно назвать «первичным», а сам тип портфеля, который

формировали, - случайным. Гарри Марковиц - американский экономист, лауреат

Нобелевской премии «за работы по теории финансовой экономики» (1990). Он

является основателем современной портфельной теории, изложенной в его работах

«Выбор портфеля» (Portfolio Selection, 1952) и «Выбор портфеля: эффективная

диверсификация инвестиций» ((Portfolio Selection: Efficient Diversification of

Investments, 1959). В данных работах Марковицем был предложен новый подход в

исследовании эффектов риска распределения инвестиций, корреляции и

диверсификации ожидаемых доходов от инвестиций.

Фундаментальная работа Марковица является основой подхода к инвестициям с

точки зрения современной теории формирования портфеля ценных бумаг. Марковиц

исходит из предположения, что инвестор в настоящий момент времени обладает

определенным объемом денежных средств для инвестирования. Эти средства

планируется вложить на ограниченный промежуток времени - период владения

(holding period). По окончанию периода владения инвестор реализует ценные

бумаги. Полученный доход можно использовать или на потребление, или на

реинвестирование в новый портфель (возможно совмещение обоих вариантов).

Подход Марковица можно рассматривать как дискретный подход, при котором

выделяют начало периода и конец периода. На начало периода инвестор принимает

решение о вложении денежных средств в определенный набор ценных бумаг, которые

будут находиться в составе портфеля конца периода. Таким образом, инвестор

выбирает оптимальный портфель из множества возможных портфелей, т.е. инвестор

сталкивается с проблемой выбора инвестиционного портфеля.

В момент принятия решения о покупке конкретных ценных бумаг инвестор

должен учитывать, что их доходность и доходность портфеля в целом в предстоящий

период владения неизвестна.

Тем не менее, инвестор может оценить ожидаемую доходность ценных бумаг,

основываясь на некоторых предположениях, а затем инвестировать средства в

инструменты с наибольшей ожидаемой доходностью.

По мнению Марковица, это будет в общем неразумным решением, так как

типичный инвесто желает, чтобы «доходность была высокой», но одновременно

хочет, чтобы «доходность была бы настолько определенной, насколько это

возможно».

Говоря иными словами, инвестор одновременно преследует две противоречивые

цели: максимизировать ожидаемую доходность и минимизировать неопределенность

(т.е. риск), сбалансировать которые необходимо при принятии решения о покупке в

начале периода.

Подход Марковица к принятию решения дает возможность адекватно учесть обе

эти цели. Следствием наличия двух противоречивых целей является необходимость

проведения диверсификации с помощью покупки не одной, а нескольких ценных

бумаг.

Поскольку инвестор не знает, каким будет предположительное значение

величины для большинства различных альтернативных портфелей, так как он не

знает, каким будет уровень доходности большинства этих портфелей.

На практике принятию управленческого решения об инвестировании в тот или

иной объект предшествуют фазы исследования и планирования, результатом которых

является выбор объекта инвестирования

На основе теории Марковица вклад в теорию портфельного инвестирования

внесли многие зарубежные авторы: Г.Дж. Александер, Р. Брейли, Д.В. Бэйли, Т.

Демарк, Дж. Линтнер, Д. Лукас, С. Майерс, Дж. Мерфи, Дж. Моссин, С.А. Росс, Дж.

Сороса, У.Ф. Шарпа и многие другие.

В силу специфики развития финансового рынка в России и его относительной

молодости по сравнению с зарубежными рынками, российская наука по настоящее

время внесла существенно меньший вклад в развитие портфельных теорий. Наиболее

известными учеными, работы которых посвящены развитию российского финансового

рынка в целом и показывают эволюционно-тенденциозные процессы на рынке ценных

бумаг и производных финансовых инструментов в частности, а также исследования,

которых посвящены изучению и усовершенствованию особенностей портфельных теорий

являются А.Н. Буренин, В.А. Галанов, Я.М. Миркин и др. Указанные лица являются

признанными учеными в своей области. Выделяются также работы М.А. Лимитовского,

С.В. Булашева, В.В. Глухова, И.В. Ильина, А.О. Недосекина и др.

Исследования портфельного инвестирования в РФ последних лет направлены на

разработку моделей оптимального портфеля инвестирования, однако проводимые

исследования скорее относятся к работе фондового рынка, а разработки проводятся

для оптимизации работы трейдеров, чем для оценки привлекательности портфельных

инвестиций для рядового инвестора (например, физического лица, пожелавшего

инвестировать собственные средства в акции предприятия или юридического лица,

для которого инвестиционная деятельность не является основной).

Так, П.В. Кратович защитил диссертацию на соискание ученой степени

кандидата технических наук по теме «Нейросетевые модели для управления

инвестициями в финансовые инструменты фондового рынка». В среде программирования

Borland Delphi 7.0 разработан комплекс программ для управления инвестициями в

финансовые инструменты фондового рынка, основанный на нейросетевых моделях

прогнозирования, теории портфельного инвестирования Марковица и выработанных

формальных правилах принятия инвестиционных решений и управления капиталом.

О. Денисенко защитил диссертацию на соискание ученой степени кандидата

физико-математических наук по теме «Математическое моделирование оптимальной

структуры портфеля ценных бумаг при различных критериях их формирования». В

процессе выполнения диссертационной работы получены следующие научные

результаты:

· предложены новые методы формирования оптимального состава

многокритериального портфеля;

· разработана математическая модель формирования портфеля

ценных бумаг при ограниченной скорости изменения его структуры на основе теории

оптимального управления линейными динамическими объектами.

В.И. Копосов защитил диссертацию на соискание ученой степени кандидата

экономических наук по теме «Модели и алгоритмы минимизации рыночного риска

инвестиционных портфелей в условиях высокой волатильности», где разработан

алгоритм автоматической торговой системы, основанный на риск-нейтральном

подходе к инвестициям и позволяющий исключить влияние рыночного риска на

стоимость портфеля ценных бумаг.

К.Ю. Нечаев изучает в своей работе юридические аспекты формирования

инвестиционного портфеля на российском финансовом рынке, уделяя особое внимание

ограничениям, накладываемым законодательством на деятельность на рынке ценных

бумаг и производных финансовых инструментов страховых организаций. Детальному

исследованию подвергается правовое поле инвестиционной деятельности иностранных

инвесторов в России.

Российские теории оптимизации инвестиционных портфелей в подавляющем большинстве

основываются на зарубежных моделях формирования портфелей ценных бумаг и

производных финансовых инструментов, но учитывают специфику российского

финансового рынка и особенности законодательного регулирования сделок и

операций с ценными бумагами и деривативами, что является необходимым для

эффективной инвестиционной деятельности на финансовом рынке России.

В настоящее время модели оптимизации инвестиционного портфеля разработаны

как для отдельных физических лиц - мелких инвесторов, так и для крупных игроков

финансового рынка - дилеров, инвестиционных компаний, а также для

институциональных инвесторов, в том числе банков, страховых организаций,

негосударственных пенсионных фондов. Однако, несмотря на столь обширные

исследования в указанной области, все еще остаются неизученные аспекты,

требующие анализа, в том числе в рамках оптимизации портфеля ценных бумаг с

применением нечетких множеств и учетом особенностей российского финансового

рынка.

Таким образом, основу современной портфельной теории составляют

сформулированные в 1950-х гг. Марковицем идеи формирования инвестиционного

портфеля. Согласно данной теории, мотивом приобретения ценной бумаги инвестором

является уровень доходности, которую он ожидает получить от этой ценной бумаги

в будущем. Предложенные им методы базируются на статистической оценке и

прогнозе математических ожиданий и ковариаций доходностей инвестиционных

инструментов на рассматриваемый интервал времени. Основными характеристиками

оценки качества портфеля являются математическое ожидание доходности (мера

доходности) и дисперсия доходности (мера риска)

1.3 Управление портфелем ценных бумаг на основе теории выбора

Главными рыночными характеристиками любой ценной бумаги выступают риск и

доходность. Значения доходности позволяют сделать выбор той или иной ценной

бумаги для определенного портфеля, а показатели риска могут дать представление

о тех ценных бумагах, которые были выбраны с позиции привлекательности

доходности. Связано в основном это с тем, что ценные бумаги, имеющие одинаковые

доходности, могут иметь различный уровень риска. В связи с этим немаловажной

проблемой выступает совершенствование оценки риска при формировании портфеля

ценных бумаг. При этом оценка риска ценной бумаги должна осуществляться с

учетом особенностей развития рынка ценных бумаг.

В портфельной теории, как известно, существует определенное количество

способов измерения риска: дисперсия (D) (Variation); среднеквадратическое

отклонение (σ) (Standard deviation); коэффициент «бета» (β).

Стандартное отклонение и дисперсия рассматривают риск как меру разброса

от какой-либо случайной величины. А среднеквадратическое отклонение ожидаемой

доходности в свою очередь представляет собой корень квадратный из дисперсии.

Чем больше показатель дисперсии или стандартного отклонения, тем выше уровень

риска по данной ценной бумаге или портфелю в целом. Показатель бета показывает

уровень изменчивости ценной бумаги относительно рынка, т. е. характеризует

рыночный риск, устанавливает взаимосвязь между ожидаемой стоимостью акции (или

требуемым доходом) и β в результате линейной регрессии. «Бета» является

показателем чувствительности актива к изменению цены рыночного портфеля. Этот

показатель отвечает за систематический (или рыночный) риск актива, который

нельзя диверсифицировать.

Показатель «бета» взвешивает лишь рыночный риск, а сегодня крайне сложно

сказать, что существует какая-либо сильная зависимость инвестиционного портфеля

и рынка в целом, хотя невозможно и полное его исключение. К тому же,

использование «бета» осложнено отсутствием показателей (динамических рядов) для

определения составляющих значений формулы. Нужно также отметить, что на

практике финансовые инструменты имеют переменный показатель систематического

риска. Немногие из них имеют доходности, изменяющиеся в точном соответствии с

изменениями рынка в целом. В основном это объясняется тем, что в краткосрочном

периоде индивидуальные случайные факторы влияют на различные компании

по-разному. Но в долгосрочном периоде, когда действие подобных факторов

усредняется, лишь немногие финансовые инструменты ведут себя так же, как рынок

в целом.

В таких условиях, оптимальным вариантом становится оценка наиболее

сильных изменений курсов в течение исследуемого периода - это оценка риска

текущего момента. В данный момент нужно учесть основные изменения курсов или

доходности ценной бумаги, наблюдающихся на рынке. Чем чаще и больше наблюдаются

колебания курса или доходности ценной бумаги, тем больше риска она

представляет.

Волатильность курсов, доходности следует брать в расчет, исходя из, чем

больше и сильнее амплитуда колебаний, тем больше неизвестность будущего,

поскольку сложнее выявить его тенденцию. Так же стоит отметить, что в расчет

достаточно брать лишь основные максимальные изменения курсов ценной бумаги.

И в том числе, необходимо также добавить, что, при оценке риска нужно

учитывать и такой фактор, как категория компании. Учитывая фактор эмитента,

следует учесть его рейтинг как компании. При этом можно использовать матрицу,

основанную на учете рейтинга компании различных рейтинговых агентств.

Существование рейтинга у компании прибавляет уверенности инвестору при вложении

средств в его ценные бумаги.

Соответственно, если рейтинг выше A1; A2 (Moody´s),

A+; A (Standart & Poor´s), то уровень добавочного процента равен 0. Если рейтинг выше

Baa1; Baa2; Baa3 (Moody´s), BBB+; BBB; BBB- (Standart

& Poor´s), то

уровень добавочного процента равен 0,5. Если ниже данных показателей, то

уровень добавочного процента равен 1-3.

Так же следует отметить, что уровень добавочного процента является величиной

субъективной, зависящей от приемлемости самого инвестора к категории риска.

Таким образом, к коэффициенту риска текущего момента прибавляется уровень

добавочного процента по рейтингу компании и определяется общий уровень риска

текущего момента:

ОК ртм = К ртм + ДП (1),

где:

ОК ртм - общий коэффициент риска текущего момента; ДП - добавочный

процент.

Вышеуказанный вариант оценки риска действует как для отдельных ценных

бумаг, так и для всего портфеля в целом. Но при составлении портфеля необходимо

будет учитывать корреляцию доходностей ценных бумаг, входящих в него, так как

ценные бумаги находятся в постоянном взаимодействии, а также другие различные

виды рисков на рынке в целом.

Несмотря на простоту расчета сегодня, этот метод достаточно приемлем в

условиях развития рынка ценных бумаг. Поскольку любой вид ценной бумаги

подвержен в той или иной степени определенной степени волатильности, то данный

метод применим ко всем видам ценных бумаг.

Поэтому в отношении методов оценки риска необходимо сказать, что прогнозирование

наступления неблагоприятного события и организацию защиты за счет снижения

вероятности наступления нежелательных последствий вряд ли полноценно во всех

случаях можно называть безоговорочным управлением риском. Так же нужно

учитывать то, что в существенной мере сами риски создает внешняя по отношению к

прогнозируемому событию система, находящаяся вне сферы его влияния и

неподвластная ему, которая увеличивает или уменьшает влияние различных

факторов.

Несмотря на это вполне возможным и необходимым становится использование

различных мер, позволяющих в определенной степени прогнозировать наступление

рискового события и принимать меры к уменьшению степени риска. Поэтому

прогнозирование рисков и их снижение в сфере управления портфелем является важной

сферой научной и практической деятельности. При этом важно понимать тот факт,

что полное управление и прогнозирование риска невозможно.

ценный бумага инвестирование доходность

2. РАСЧЁТ

ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ЦЕННЫЕ БУМАГИ В КАЧЕСТВЕ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

2.1 Определение критериев эффективность выбора объекта

инвестирования

Для рационального выбора той или иной ценной бумаги целесообразно

рассчитывать ряд показателей, позволяющих сделать вывод о способности

выбранного актива генерировать доход. Актуальность проведения таких расчетов

связана с предотвращением ошибочного выбора ценных бумаг, в частности, акций

различных российских компаний, поскольку именно данный анализ позволяет судить

об их переоценке или недооценке и стать основой для формулирования базовых

выводов в части решения о приобретении ценных бумаг.

Примером ценных бумаг как объекта инвестирования могут служить акции

нефтяной компании «Роснефть» - лидера российской нефтяной отрасли и крупнейшей

публичной нефтегазовой корпорации мира. Ее основным акционером (69,50 % акций)

является ПАО «РОСНЕФТЕГАЗ», на 100% принадлежащее государству. 19,75 %

принадлежат ВР, оставшиеся 10,75 % акций находятся в свободном обращении.

Поскольку указанная доля акций активно торгуется на рынке, то инвесторы могут

вложить денежные средства в данные ценные бумаги.

С позиции потенциального инвестора найдем справедливую цену акции

компании «Роснефть» и сравним ее с рыночной, чтобы определить целесообразность

приобретения данного финансового инструмента. Произведем анализ цены акции при

помощи трех методов: затратного, капитализации доходов, дисконтированных

денежных потоков. Все необходимые данные для расчетов представлены в таблице

2.1.

Таблица 2 - Данные консолидированной финансовой отчетности ПАО НК

»Роснефть»

|

Параметр

|

Значе ние

|

Единица измерения

|

|

Количество выпущенных акций

Q

|

10598

|

Млн. шт.

|

|

Стоимость акции Р

|

267,3

|

|

|

Активы

|

8736

|

млрд руб

|

|

Выручка

|

5503

|

млрд руб

|

|

Затраты

|

4910

|

млрд руб

|

|

Прибыль до налогообложения

|

478

|

млрд руб

|

|

Налог на прибыль

|

128

|

млрд руб

|

|

Чистая прибыль ЧП

|

350

|

млрд руб

|

|

Амортизация А

|

464

|

млрд руб

|

|

Собственный капитал СК

|

2881

|

млрд руб

|

|

Краткосрочные обязательства

|

2031

|

млрд руб

|

|

Операционная прибыль

|

593

|

млрд руб

|

|

Нераспределенная прибыль

|

2878

|

млрд руб

|

|

Оборотный капитал

|

2131

|

млрд руб

|

Затратный метод

Согласно данному методу стоимость бизнеса (V) определяется собственным

капиталом компании.

Vi = 2

881 млрд руб., следовательно, можно найти чистую приведенную стоимость

(NPV): NPVi = Va -

Ра = 4,54 руб.

Значение чистой приведенной стоимости акции является положительным, что

свидетельствует о получении дохода инвестором.

Метод капитализации доходов

Предположим, что ставки капитализации (г) составят: ri = 0,09; г2 = 0,12; г3 = 0,17.

= ЧП + А. (2)= 814 млрд руб.2 = 9 044,44 млрд руб.; Va=853,41 руб.; NPV2=586,11 руб.

V3 = 6

783,33 млрд руб.; Va=640,06 руб.; NPV3=372,76 руб.

V4 = 4

788,23 млрд руб.; Va=451,80 руб.; NPV4=184,50 руб.

Предположим, что денежный поток увеличился на 7 %,

Ставка дисконтирования (а) составляет 0,07, а ставки капитализации неизменны.

V5 =

43549,00 млрд руб.; Va=4109,17 руб.; NPV5=3841,87 руб.

V6 =

17419,60 млрд руб.; Va=1643,67 руб.; NPV6=1376,37 руб.

V7 =

8709,80 млрд руб.; Va=821,83 руб.; NPV7=554,53 руб.

С помощью метода капитализации дохода при условии выдвинутых

предположений о ставках капитализации и изменяемости денежного потока выявлено,

что инвестор в рассмотренных случаях получит доходность по ценной бумаге.

Метод дисконтированных денежных потоков

реверсивная стоимость бизнеса

R = С-

К (3)

безрисковая доходность по государственным облигациям Rf = 0,1;

доходность рыночного индекса Rm = 0,12;

индекс риска ценной бумаги р = 0,89;

количество периодов п=10.

Таким образом, г = 0,1178.

V8= 5

589,61 млрд руб.; Va=527,42 руб.; NPV8=260,12 руб.

) Предположим, что денежный поток увеличивается с темпом (к), равным 5 %:

V9 =

6536,26 млрд руб.; Va=616,74 руб.; NPV9=349,44 руб.

Предположим, что денежный поток увеличивается с прежним темпом, а

реверсивная стоимость бизнеса с темпом (g), равным 10 %.

Ую= 8046,64 млрд руб.; Va=759,26

руб.; NPVi0=491,96 руб.

Произведенные расчеты методом дисконтированных денежных потоков в

условиях прогнозов увеличения денежного потока и реверсивной стоимости бизнеса

с определенным темпом позволяют сделать вывод о положительном значении чистой

приведенной стоимости акции, что свидетельствует о получении инвестором

доходности по ценной бумаге рассматриваемой компании.

В общем виде результаты вычислений представлены в таблице 2.2.

Таблица 3 - Результаты вычисления инвестиционной и чистой приведенной

стоимости акции разными методами и индекса прибыльности

|

V акции, руб.

|

NPV, руб.

|

PI

|

|

1. Затратный метод

|

271,84

|

4,54

|

1,02

|

|

2. Метод капитализации

доходов

|

|

|

|

|

2.

|

853,41

|

586,11

|

3,19

|

|

3.

|

640,06

|

372,76

|

2,39

|

|

4.

|

451,80

|

184,50

|

1,69

|

|

5.

|

4109,17

|

3841,87

|

15,37

|

|

6.

|

1643,67

|

1376,37

|

6,15

|

|

7.

|

821,83

|

554,53

|

3,07

|

|

3. Метод дисконтированных

денежных потоков

|

|

|

|

|

8.

|

527,42

|

260,12

|

1,97

|

|

9.

|

616,74

|

349,44

|

2,31

|

|

10

|

759,26

|

491,96

|

2,84

|

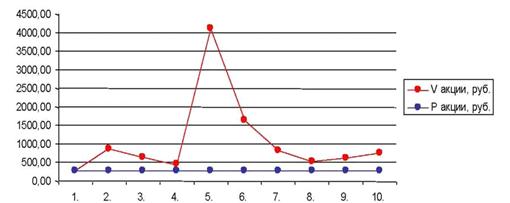

При применении всех методов можно сделать вывод о получении инвестором

требуемой доходности. Мы видим, что инвестиционная стоимость акций данной

компании значительно выше рыночной при подсчете любым методом, а также

положительные значения чистой приведенной стоимости акций «Роснефть» и индекс

прибыльности, превышающий единицу во всех случаях, показывают недооцененность

акций исследуемой компании, что наглядно представлено на Рисунке 2

Рисунок 2 - Рыночная и инвестиционная стоимости акции «Роснефть»

Наряду с данными методами существуют и другие инструменты, помогающие инвестору

принять решение о покупке того или иного актива. Такими инструментами является

совокупность показателей, позволяющая оценить привлекательность финансового

инструмента. К ним относятся: индекс прибыльности (PI), максимизация рентабельности активов (ROA), рентабельность собственного

капитала (ROE), прибыль на акцию (EPS), срок окупаемости вложений (Р/Е),

рентабельность инвестиций (ROI),

дивиденд на акцию (DPS) и дивидендная

доходность на акцию Ол).

Р1 = 11334,79/267,3 = 4,00

Индекс прибыльности превышает единицу, следовательно, проект является

прибыльным.

ROA

=814/8736 = 0,09 руб.

копеек прибыли приходится на каждый рубль вложенных средств.

ROE =

814/2881 = 0,28 руб.

Значение показателя рентабельности собственного капитала составляет 28 %.

28 копеек чистой прибыли приходится на рубль собственных средств.

EPS =

350/10,598 = 33,02 руб.

На 1 акцию приходится 33,02 руб. прибыли.

Р/Е = 261,35/33,02 = 7 лет 332 дня

Срок окупаемости вложений в акцию составляет 7 лет 332 дня.

DPS =

8,21 руб. - дивиденд на акцию

rd =

8,21/267,3 =0,0307

Дивидендная доходность составляет 3,07 %.

Анализ данных показателей также свидетельствует о целесообразном вложении

средств в акции компании «Роснефть».

Однако для полной уверенности в правильности своего выбора инвестору

необходимо также определить и вероятность банкротства компании. Для этого

применяется пятифакторная модель Альтмана для компаний, разместивших свои акции

на фондовом рынке, которая подразумевает, что:

Z =

1,2х1 + 1,4х2 + 3,3х3 + 0,6х4 + х5 (4)

где x1 - отношение оборотного капитала к

сумме активов компании;

х2 - отношение нераспределенной прибыли к сумме активов компании;

х3-отношение прибыли до налогообложения к общей стоимости активов

компании;

х4 - отношение рыночной стоимости собственного капитала к бухгалтерской

стоимости всех краткосрочных обязательств;

х5 - отношение объема продаж к общей величине активов компании.

В нашем случае произведем расчет и получим:

Xi =

0,24; х2 = 0,04; х3= 0,05; х4= 1,42; х5= 0,63.

Далее, согласно формуле (4) получаем Z=l,99.

Так как Z относится к промежутку 1,81-2,77, то

средняя вероятность банкротства компании составляет от 35 до 50 %. Данная

вероятность является не столь высокой, и, соответственно, с учетом полученного

значения находится ближе к 35 %, чем к 50 %.

Значение показателя оказалось таким за счет компонента х4 и существенного

объема краткосрочных обязательств, но, несмотря на это, компания имеет

стабильное финансовое положение, что подтверждают, в том числе и рассчитанные

выше показатели, следовательно, рационально приобретать акции исследуемой

компании.

2.2 Оценка рыночной стоимости и доходности ценных бумаг и

формирование портфеля инвестора

Для получения уровней доходностей возьмем ежемесячные котировки ценных

бумаг 21 компании за период 01.04.2010 по 01.03.2017

Таблица 4 - Выбранные компании для оценки

|

№

|

Название компании

|

Отрасль

|

|

1

|

ОАО Сбербанк России, ао

|

Финансовый сектор

|

|

2

|

ОАО Банк ВТБ, ао

|

Финансовый сектор

|

|

3

|

ОАО Лукойл, ао

|

Нефть и газ

|

|

4

|

Черная металлургия

|

|

5

|

ОАО МТС, ао

|

Телекоммуникации, IT

|

|

6

|

ОАО НЛМК, ао

|

Черная металлургия

|

|

7

|

ОАО Новатэк, ао

|

Нефть и газ

|

|

8

|

ОАО Распадская, ао

|

Уголь

|

|

9

|

ОАО Ростелеком, ао

|

Телекоммуникации, IT

|

|

10

|

ОАО РусГидро, ао

|

Генерация

|

|

11

|

ОАО Сургутнефтегаз, ао

|

Нефть и газ

|

|

12

|

ПАО Магнит, ао

|

Розничная торговля

|

|

13

|

ОАО Татннефть, ао

|

Нефть и газ

|

|

14

|

ОАО Группа Разгуляй, ао

|

Пищевая

|

|

15

|

ОАО Полюс Золото, ао

|

Цветная металлургия

|

|

16

|

ОАО Уралкалий, ао

|

Минеральные удобрения

|

|

17

|

ОАО Акрон, ао

|

Минеральные удобрения

|

|

18

|

ОАО Газпром, ао

|

Нефть и газ

|

|

19

|

ОАО Роснефть

|

Нефть и газ

|

|

20

|

ОАО ОГК-2, ао

|

Генерация

|

|

21

|

ОАО Русполимет, ао

|

Металлургия

|

Для того что бы рассчитать эмпирические частоты доходностей акций, нужно

оценить следующие показатели:

Общее количество значений доходностей (база состоит из 1273).

Максимальная доходность за период (Max = 0,336472237).

Минимальная доходность за период (Min = -0,23931).

Среднеквадратическое отклонение доходностей за период (σ

= 0,046146157).

Математическое ожидание доходностей за период ( = -0,00027269).

= -0,00027269).

Размах вариации доходностей (R = 0,575779138).

Интервал группировки (Int = 0,005758).

Количество интервалов группировки изменения доходностей, возьмем 100.

Далее нужно построить эмпирические частоты для доходностей акций. Зададим

100 интервалов доходностей и начиная с минимальной доходности, прибавим

значение интервала изменения доходности. После этого рассчитаем частоту

попадания доходностей в эти интервалы и получим эмпирическое значение частот.

Зная эти значения, рассчитаем теоретическое значение частот. Для этого

рассчитаем середины созданных интервалов и рассчитаем частоты для нормального

закона распределения доходностей.

Таблица 5 - Значения оценки критерия доходности для компаний

|

№

|

Название компании

|

Dэмп

|

|

1

|

ОАО Сбербанк России, ао

|

0,400431

|

|

2

|

ОАО Банк ВТБ, ао

|

1,05944

|

|

3

|

ОАО Лукойл, ао

|

0,307195

|

|

4

|

ОАО ММК, ао

|

1,421068

|

|

5

|

ОАО МТС, ао

|

0,701834

|

|

6

|

ОАО НЛМК, ао

|

0,57204

|

|

7

|

ОАО Новатэк, ао

|

0,245823

|

|

8

|

ОАО Распадская, ао

|

0,872289

|

|

9

|

ОАО Ростелеком, ао

|

0,712907

|

|

10

|

ОАО РусГидро, ао

|

0,45306

|

|

11

|

ОАО Сургутнефтегаз, ао

|

0,245585

|

|

12

|

ПАО Магнит, ао

|

0,27701

|

|

13

|

ОАО Татннефть, ао

|

0,228372

|

|

14

|

ОАО Группа Разгуляй, ао

|

0,897122

|

|

15

|

ОАО Полюс Золото, ао

|

1,187054

|

|

16

|

ОАО Уралкалий, ао

|

0,671186

|

|

17

|

ОАО Акрон, ао

|

0,398025

|

|

18

|

ОАО Газпром, ао

|

0,257273

|

|

19

|

ОАО Роснефть, ао

|

0,288032

|

|

20

|

ОАО ОГК-2, ао

|

0,380397

|

|

21

|

ОАО Русполимет, ао

|

4,361105

|

Если полученное значение критерия доходности для определенной акции

попадает в правую часть (зона значимости), то гипотеза о нормальности

распределения доходности акций принимается. Если полученное значение попадает в

левую часть, то гипотеза о том, что доходность акций принадлежит нормальному

распределению отвергается, а отсюда дальнейшее применение к активу существующих

финансовых моделей и методов некорректно и ведет к увеличению риска.

Согласно значениям, все критерии попадают в зону значимости, эмпирическое

распределение доходности акций на высоком уровне отличается от теоретического

распределения, т.е. от нормального распределения доходности, что позволяет нам

использовать существующие методы составления портфеля ценных бумаг.

Существует множество оптимальных портфелей, теперь нам надо

конкретизировать, какой из этих портфелей является оптимальным для умеренного,

консервативного и агрессивного инвесторов. Для этого функцию полезности,

которая отражает предпочтения инвесторов и выражаются в форме U(r,d), с

координатами риск-доходность. Пусть функция полезности описывается функцией

имеющую следующую формулу:

(5)

(5)

где U - функция полезности, E(r) - ожидаемая доходность,  - риск, А- число, характеризующее

отношение инвестора к риску. Чем больше число А тем более консервативен

инвестор. Выберем для нашего анализа следующие значения А

- риск, А- число, характеризующее

отношение инвестора к риску. Чем больше число А тем более консервативен

инвестор. Выберем для нашего анализа следующие значения А

А = 4 - это Умеренный инвестор, А = 10 - Консервативный инвестор, А = -2

- Агрессивный инвестор. Посчитаем уровень полезности и построим три кривых

безразличия, которые будут касаться эффективного множества портфелей, для того

что бы найти оптимальные портфели для каждого типа инвестора. Результаты представлены

на Рисунке 3

Рисунок 3 - Оптимальные портфели для разных типов инвесторов

Точка К - показывает оптимальный портфеля для консервативного инвестора,

точку У - для умеренного и точка А - для агрессивного инвестора. Причем

Агрессивный инвестор может выбрать и портфель лежащий левее точки А. Все

зависит от того какой уровень полезности для него предпочтителен, в данном

случае - агрессивный инвестор максимизирует свою полезность, то есть точка А

отражает максимальную возможную для него выгоду.

Рисунок 4 - Консервативный инвестор

Для консервативного инвестора оптимальный портфель по Марковицу делится

согласно Рисунку 4 при риске 4,73% и доходности 1,2%.

Рисунок 5 - Умеренный инвестор

Для умеренного инвестора оптимальный портфель по Марковицу делится

согласно Рисунку 5 составляет 5,46% риск и доходности 1,6%

Рисунок 6 - Агрессивный инвестор

Для агрессивного инвестора оптимальный портфель по Марковицу делится

согласно Рисунку 6 при риске 8,19% и доходности 2,4%

Как видно из рисунков, более диверсифицирован портфель у консервативного

и умеренного инвесторов. Агрессивный же инвестор вкладывает только в две

бумаги, которые приносят максимально возможный доход и максимальную полезность

для него. Теперь добавим безрисковый актив к нашему анализу и перейдем к

решению задачи Тобина.

Задача Тобина отличается от постановки Марковица тем, что инвестор кроме

рисковых ценных бумаг учитывает также возможность безрисковых вложений с

гарантированной доходностью r0.

В России к безрисковым активам относятся депозиты Сбербанка и ГКО-ОФЗ.

Возьмем в качестве безрисковой ставки ОФЗ. Доходность по ОФЗ составляет 10,5%

годовых. Так как по ожидаемым доходностям мы формируем портфель на месяц, то

безрисковая ставка будет 0,875%. Поскольку неопределенность конечной стоимости

безрискового актива отсутствует, то стандартное отклонение для этого актива

равно нулю. Это означает, что корреляция между ставкой доходности по

безрисковому активу и ставкой доходности по любому рисковому активу равна нулю.

Более подробно о модели Тобина читайте во второй главе. Итак, зафиксируем

доходность на разных уровнях и построим эффективную границу по Тобину.

В точке Т, имеющей значения (7,1%, 2,2%) в координатах риск-доходность,

по результату смешивания его с безрисковым активом оказывается наилучшим по

сравнению с прочими рисковыми портфелями эффективной траектории Марковица.

Таблица 6 - Оптимальные портфели по модели Тобина

|

Магнит

|

Акрон

|

ГКО

|

Риск

|

Доходность

|

|

0

|

0

|

1

|

0,00%

|

0,88%

|

|

0,079579752

|

0,00562292

|

0,914798

|

0,67%

|

1,00%

|

|

0,206908247

|

0,01461965

|

0,778473

|

1,74%

|

1,20%

|

|

0,334236742

|

0,02361638

|

0,642148

|

2,81%

|

1,40%

|

|

0,461565237

|

0,03261311

|

0,505823

|

3,89%

|

1,60%

|

|

0,588893731

|

0,04160984

|

0,369497

|

4,96%

|

1,80%

|

|

0,716222226

|

0,05060657

|

0,233172

|

6,03%

|

2,00%

|

|

0,843550721

|

0,0596033

|

0,096847

|

7,10%

|

2,20%

|

|

0,986849478

|

0,01315152

|

0

|

8,19%

|

2,40%

|

|

1

|

0

|

0

|

8,28%

|

2,41%

|

Используем эффективную границу по Марковицу с положительными

доходностями, так как при учете безрисковой ставки, более выгодно вложить как

раз в безрисковую ставку, а бумаги с отрицательной доходностью не выгодны.

Таким образом граница эффективных портфелей является касательной к эффективному

множеству портфелей по Марковицу.

Рисунок 7 - Эффективная граница Тобина

Теперь определим оптимальный портфель для наших инвесторов, а для наших

инвесторов все просто, при данном значении эффективности r0 портфель Т

определяется единственным образом и будет один и тот же для всех вкладчиков,

независимо от их оценок полезности. Это утверждение отражено на Рисунке 7.

Причем разные инвесторы, достигнут этой точки с разным уровнем полезности. Если

уровень полезности удовлетворяет потребностям инвестора, то он будет

формировать этот портфель с данными уровнями доходности и риском, если же

инвестора не устраивает данный уровень полезности, то он предпочтет безрисковый

актив нашему портфелю.

Рисунок 8 -

Кривые безразличия выбранных инвесторов, пересекающие границу Тобина

Целью создания модели Шарпа было то, чтобы облегчить процесс определения

эффективной границы по методу Марковица, уменьшив количество требуемых

вычислений.

Смотря на эти коэффициенты можно сделать несколько выводов:

1. Положительный коэффициент альфа

показывает, что ценная бумага переоценена на рынке, все наши значения больше нуля,

значит все бумаги переоцененные, но так как значения не слишком большие, то

имеет место слабая переоцененность акций;

2. Коэффициент бета находится в

диапазоне от 0 до 1, при таком значении ценная бумага имеет меньший размах

отклонений доходности от средней величины, чем рыночная доходность и наши

ценные бумаги менее рискованные, так что подходят для вложения.

Таблица 7 - Коэффициенты альфа и бетта

|

Коэффициент Альфа

|

Коэффициент бета

|

|

Лукойл

|

0,008809522

|

0,264016406

|

|

НОВАТЭК

|

0,01878208

|

0,476126038

|

|

Сургутнефтегаз

|

0,008317383

|

0,428949891

|

|

Магнит

|

0,028738455

|

0,58481354

|

|

Татннфеть

|

0,013587967

|

0,493397846

|

|

Полюс Золото

|

0,002431357

|

0,132131963

|

|

Акрон

|

0,016307751

|

0,397646944

|

|

Роснефть

|

0,004133063

|

0,469468507

|

После нахождения коэффициентов наших акций ищем доходность портфеля и его

дисперсию, то есть риск. Доходность портфеля состоит из суммы взвешенных

параметров альфа каждой ценной бумаги и произведения портфельной беты и

ожидаемой рыночной доходностью, что отражает взаимосвязь рынка с ценными

бумагами. Дисперсия портфеля состоит из собственного риска и взвешенной

величины дисперсии рыночного показателя, где весом служит квадрат портфельной

беты, что отражает долю риска портфеля, определяемого нестабильностью самого

рынка (рыночный риск).

После решения оптимизационной задачи, где мы минимизировали риск и

зафиксировали доходность на определенном уровне, получаем эффективное множество

портфелей необходимых для построения эффективной границы по модели Шарпа. Эти

данные отображены в таблице 8 и на Рисунке 9

Таблица 8 - Оптимальные портфели по Шарпу

|

Лукойл

|

НОВАТЭК

|

Сургут.

|

Магнит

|

Татннфеть

|

Полюс

|

Акрон

|

Роснефть

|

РТС

|

Риск

|

Доходность

|

|

0,17908

|

0

|

0,109

|

0

|

0

|

0,0651

|

0

|

0,37053

|

0,277

|

3,39%

|

0,20%

|

|

0,28303

|

0,02208

|

0,095

|

0

|

0,082607

|

0,0456

|

0,03

|

0,17851

|

0,267

|

2,93%

|

0,40%

|

|

0,27702

|

0,06228

|

0,074

|

0,0391

|

0,092936

|

0,0375

|

0,04

|

0,10019

|

0,273

|

2,86%

|

0,50%

|

|

0,27477

|

0,06645

|

0,071

|

0,05

|

0,092812

|

0,0364

|

0,05

|

0,08889

|

0,274

|

2,86%

|

0,60%

|

|

0,26722

|

0,08014

|

0,06

|

0,0854

|

0,091887

|

0,0327

|

0,05

|

0,0526

|

0,279

|

2,90%

|

0,70%

|

|

0,25976

|

0,0933

|

0,048

|

0,1208

|

0,091546

|

0,0291

|

0,06

|

0,01604

|

0,284

|

2,97%

|

0,80%

|

|

0,23965

|

0,10733

|

0,028

|

0,1642

|

0,083266

|

0,0231

|

0,06

|

0

|

0,292

|

3,09%

|

0,90%

|

|

0,20969

|

0,12141

|

1E-03

|

0,2143

|

0,068359

|

0,0154

|

0,07

|

0

|

0,302

|

3,26%

|

1,00%

|

|

0,09341

|

0,015

|

0,2425

|

0,092019

|

0

|

0,09

|

0

|

0,323

|

3,49%

|

1,10%

|

|

0,10912

|

0,14625

|

0

|

0,329

|

0,012629

|

0

|

0,08

|

0

|

0,327

|

3,78%

|

1,20%

|

|

0,03651

|

0,15473

|

0

|

0,3897

|

0

|

0

|

0,08

|

0

|

0,342

|

4,12%

|

1,30%

|

|

0

|

0,11459

|

0

|

0,4828

|

0

|

0

|

0,05

|

0

|

0,356

|

4,53%

|

1,40%

|

|

0

|

0

|

0

|

0,631

|

0

|

0

|

0

|

0

|

0,369

|

5,29%

|

1,52%

|

Исходя из таблицы 2.7 можно сделать вывод, что при смешивании нашего

портфеля с индексом, происходит уменьшение риска, но и также к уменьшению

доходности, поэтому инвестору надо решать вкладываться в индекс или нет. В

нашем случае инвесторы решают вкладываться и в индекс, и в портфель.

Рисунок 9 - Граница эффективных портфелей Шарпа

Рисунок 10 - Кривые безразличия выбранных инвесторов пересекающие

эффективную границу Шарпа

Поэтому введем в наш анализ выбранных инвесторов, а именно консервативного,

умеренного и агрессивного и найдем для них оптимальные портфели с учетом

рыночного индекса, результаты представлены на Рисунке 9 и Рисунке 10 На графике

показаны предпочтения различных типов инвесторов

2.3 Основные направления совершенствования процесса принятия решений

по выбору объектов инвестирования

Как правило, инвестиционный портфель призван решать традиционную задачу:

градиент доходов; минимум риск. На основании типа доходов, относящихся к

главной цели инвестиционного портфеля ценных бумаг, может быть определен вид

портфеля: Формирование портфеля роста осуществляется сразу на несколько ценных

бумаг, рыночные цены которых увеличиваются со временем. Комбинированный вид

учитывает в дополнении еще и налоговые реалии. Такая модель состоит из ключевых

показателей результативности - KPI, предложенных в таблице 9

Таблица 9 - Ключевые показателей результативности формирования портфеля

|

Показатель компании - АО по

выборке

|

Темп роста, %

|

|

Выручка

|

15,22

|

|

Себестоимость продаж

|

|

|

Валовая прибыль

|

27,41

|

|

Прибыль (убыток) от продаж

|

9,94

|

|

Прочие доходы

|

9,99

|

|

Прибыль до налогообложения

|

9,62

|

|

Чистая прибыль

|

9,51

|

|

Основные средства

|

4,47

|

|

ROE/ROA

|

-

|

|

Нераспределенная прибыль

|

3,69

|

Желаемые значения определены эмпирически и имеют медианное рыночное

значение. Можно выделить несколько видов портфелей в зависимости от финансовых

целей:

портфель с регулярными доходами при минимальных рисках;

портфель доходных бумаг, в составе которого находятся чаще всего,

высокодоходные корпоративные облигации способные приносить высокий уровень

доходов при наличии рисков среднего уровня.

портфель роста и доходов - к данному портфелю относится тот, которым

комбинируются свойства не только портфеля роста, но и портфеля доходов.

Доля и структура активов, входящих в состав портфеля может принести

собственнику(кам) как увеличение капитала, так и снижение налогового бремени.

(Например, облигации ФЗ- НДФЛ не облагаются). Формализованное выражение

портфеля:

(6)

(6)

При этом управление ά выбирается таким образом, чтобы выполнялось

балансовое соотношение

(7)

(7)

В рассматриваемой модели учитывается эффект от аллокации собственного

капитала и облигационных займов. Коэффициенты k = 1, 2, ..., коэффициенты

таблицы 10 по годам они меняют значение, следует учитывать и бизнес

-направления (розница, корпоративный банк, частная кредитная организация и

т.д.), что в таблице не отражено; t - время; PE, PK- ожидаемые значения

доходности и капитала соответственно.

Таблица 10 - Коэффициенты, используемые в модели портфеля полученные

автором на основе эмпирических исследований (по выборке)

|

Коэффициент

|

|

Показатель

|

|

2014

|

2015

|

2016

|

|

Коэффициент эффективности

налогообложения

|

7,26

|

8,97

|

11,3

|

|

Коэффициент налогообложения

издержек

|

0,01

|

0,02

|

0,05

|

|

Коэффициент налогообложения

прибыли

|

0,006

|

0,111

|

0,088

|

Формирование портфеля, состоящего из сложных финансовых продуктов - это

приобретение отобранных в процессе анализа рыночных условий ценных бумаг в

заданном разнообразии и на основании прогнозируемых цен. Аналитик осуществляет

оценку портфеля с позиции достижений ранее установленных целей. Осуществление

оценки производится в форме сравнений рыночных характеристик портфеля с

желаемыми или запрограммированными по ожиданиям инвесторов. Данный пункт

необходимо постоянно перевыполнять, в особенности это относится к периодам

существенных перемен в ценовой политике на фондовом рынке. Пересмотр и

изменение портфеля осуществляется по необходимости, что чаще всего он будет

происходить в результате значительных изменений рыночной политики или в

стратегии инвесторов, в особенности, если инвестор предполагает, что данные

изменения неблагоприятны и устойчивы.

Моделирование финансовых продуктов с субординированными облигациями

осуществляется с использованием методов системной динамики обеспечивающей

гарантированную доходность заданным участникам и вариативную другим. Такой

подход в формировании модели портфеля позволяет решить целый ряд задач,

важнейшей среди которых является подготовка стратегических решений и управление

бизнесом на основе KPI при различных сценарных условиях и ограничениях.

ЗАКЛЮЧЕНИЕ

Основные выводы по итогам исследовательской работы:

. Обоснование усиливающейся роли частных инвесторов на финансовом

рынке в современной Российской Федерации как источника инвестиционных ресурсов

для развития национальной экономики.

. Обобщение факторов, оказывающих воздействие на экономическое

(инвестиционное) поведение домашних хозяйств, а также обоснование способов

управления личными финансами при проведении инвестиционных операций на рынке

ценных бумаг, осуществленное на примере акций, и выбор предпочтительных

инвестиционных стратегий.

. Применение методов анализа цены акции, ряда показателей,

позволяющих оценить привлекательность ценной бумаги, а также способа

установления (прогнозирования) вероятности краха компании, позволяют в

совокупности решить проблему обоснования целесообразности выбора того или иного

финансового инструмента частными инвесторами при принятии ими экономических

(инвестиционных) решений на рынке ценных бумаг. Были выбраны акции 21 компании,

путем применения критерия доходности. Инвестор, формируя портфель, свой выбор

основывает на ожидаемых значениях доходности и риска ценных бумаг. Данные

величины оцениваются на основе статистических данных за предыдущие периоды

времени с использованием эконометрических методов. Для моделирования временного

ряда применялись модели временных рядов, объясняющие поведение временного ряда,

исходя исключительно из его значений в предыдущие моменты времени - модели

Бокса-Дженкинса. Подход Бокса-Дженкинса к анализу временных рядов является

достаточно мощным инструментом для построения точных прогнозов. Были построены

ожидаемые доходности на 12 шагов вперед, а затем эти значения были использованы

при формировании портфеля Марковица, Тобина и Шарпа.

. В результате формирования портфелей были получены эффективные

границы, или множества оптимальных портфелей. Главной идей портфеля Марковица

заключалась в том, что инвестор может снизить риск с помощью диверсификации, то

есть включения в портфель различных по свойствам активов.

. В результате формирования портфеля Тобина (расширение задачи -

добавление безрискового актива ОФЗ), если инвесторы интересуются только

ожидаемой доходностью и стандартным отклонением своего портфеля, то каждый инвестор

будет комплектовать портфель только из "касательного" портфеля и

безрискового актива, несмотря на свою функцию полезности.

. В модели Шарпа к анализу подключается индикатор рынка, то есть

индекс РТС, который показывает, как ведет себя рынок в целом. Включение этого

значения позволило существенно сократить риск оптимального портфеля, при том же

уровне доходности.

. После получения эффективных границ, были выбраны в каждой модели

оптимальные портфели для консервативного, умеренного и агрессивного инвесторов,

каждый из портфелей обладает своими долями в портфеле и с разным риском и

доходностью.

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный

закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в

Российской Федерации, осуществляемой в форме капитальных вложений» (ред. от

28.12.2013)

. Федеральный

закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской

Федерации» (ред. от 03.02.2014)

. Федеральный

закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (ред. от

28.06.2013)

. Федеральный

закон от 21 июля 2005 г. № 115-ФЗ «О концессионных соглашениях» (ред. от

28.12.2013)

. Закон

Санкт-Петербурга от 30.07.1998 № 185-36 «О государственной поддержке

инвестиционной деятельности на территории Санкт-Петербурга» (с изменениями от

08.05.2001).

. Асаул

А.Н. Основы бизнеса на рынке ценных бумаг: учеб. / А.Н. Аса-ул, Н.А. Асаул,

Р.А. Фалтинский. - СПб.: АНО «ИПЭВ», 2008. - 207 с.

. Боровкова

В.А. Рынок ценных бумаг: учебное пособие. - 3-е изд. - СПб.: Питер, 2012. - 352

с.

. Буренин

А.Н. Рынок ценных бумаг и производных финансовых инструментов. - М.: ООО «НТО»,

2011.

. Галанов

В.А. Проблемы фондового рынка: учебное пособие. - М.: РЭУ им. Г. В. Плеханова,

2013.

. Глухова

М.И. Рынок ценных бумаг: конспект лекций / М.И. Глухова, А.В. Приходько, М.В.

Снежинская. - Ростов н/Д, 2004. - 304 с.

. Денисенко

А.О. Математическое моделирование оптимальной структуры портфеля ценных бумаг

при различных критериях их формирования : автореф. дис. ...канд. физ.-мат.

наук. Краснодар, 2012.

. Жуков

Е.Ф. Рынок ценных бумаг: учебник / Е.Ф. Жуков. - 3-е изд., перераб. и доп. -

М.: ЮНИТИ-ДАНА, 2009. - 567 с.

. Зверьков

В. Как зарабатывать на рынке российских акций / В. Зверьков, Е. Перельман. -

СПб.: Изд-во Северо-Запад, 2006. - 392 с.

. Копосов

В.И. Модели и алгоритмы минимизации рыночного риска инвестиционных портфелей в

условиях высокой волатильности: авто- реф. дис. ... канд. экон. наук. СПб.,

2013.

. Кратович

П.В. Нейросетевые модели для управления инвестициями в финансовые инструменты

фондового рынка: автореф. дис. ... канд. техн. наук. Тверь, 2011

. Крячков

А.Ф. Аспекты минимизации рисков в маркетинговом продвижении предприятия

//Проблемы совершенствования организации производства и управления

промышленными предприятиями : межвуз. сб. науч. тр. Самара : Изд-во Самар. гос.

экон. ун-та, 2014. Вып. 1.

. Марковиц

Г. Выбор портфеля: эффективная диверсификация инвестиций. М.: Инфра-М, 1980

. Марковиц

Г. Долгосрочные инвестиции. М.: Инфра-М, 1999.

. Миркин

Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и

политика развития. - М.: Альпина Паблишер, 2002.

. Мищенко

А.В. Методы управления инвестициями в логических системах. - М.: ИНФРА-М, 2009.

. Нечаев

К.Ю. Вклад российской науки в портфельное инвестирование //Проблемы современной

науки. - 2013. - №10-1.

. Никонец

О.Е. Интеграция системы регулирования российского и мирового финансового рынка:

теоретический или практический аспект // вестник Брянского государственного

университета. - 2011. - №3.

. Попков

В.П. Организация и финансирование инвестиций / В.П. Попков, В.П. Семенов. -

СПб.: Питер, 2001. - 224 с.

. Саркисов

В.Г., Саркисов Г.А. Многообразие структур двухуровневых систем управления

инвестициями с использованием моделей динамических портфелей //Вестник

Самарского государственного технического университета. Серия «Технические

науки». Самара, 2014. № 3 (43).

. Стонтон

М. Финансовое моделирование в Microsoft Office Excel и VBA: углубленный курс /

М. Стонтон, М. Джексон. - М.: Вильямс, 2006. - 352 с.

26. Таможников В.В. Использование

модели Блэка-Литтермана для построения эффективного портфеля ценных бумаг

[Электронный ресурс] // Научные ведомости: Интернет-журнал. - 2009. - Режим

доступа:

<http://dspace.bsu.edu.ru/bitstream/123456789/10298/1/Tamozhikov_Ispolzovanie.pdf>.

. Чалдаева Л.А. Рынок

ценных бумаг: учеб. / Л.А. Чалдаева, А.А. Ки-лячков. - 3-е изд., перераб. и

доп. - М.: Изд-во Юрайт, 2012. - 857 с.

. Шарп У. Инвестиции:

пер. с англ. / У. Шарп, Г. Александер, Дж. Бэйли. - М.: ИНФРА-М, 2003 - 1028 с.

. Щербаченко А. С. Особенности

выбора метода формирования инвестиционного портфеля в условиях нестабильности

фондового рынка [Электронный ресурс] // Науковедение: интернет-журнал. - 2014.

- Режим доступа: <http://naukovedenie.ru/PDF/43EVN114.pdf>

ПРИЛОЖЕНИЕ А

(обязательное)

Ректору СПбГТИ (ТУ)

проф. Шевчику А.П.

от

ЗАКАЗ С ПРОИЗВОДСТВА

Предприятие (организация, фирма) ______________________________

(полное название, юридический адрес, телефон)

просит поручить обучающемуся__________________________________

(фамилия, имя, отчество, № группы)

разработать выпускную квалификационную работу бакалавра на тему

____________________________________________________________________________________________________________________________________

и направить данного обучающегося в нашу организацию на преддипломную

практику. Руководителем практики от производства назначается

____________________________________________________________________________________________________________________________________

(должность, фамилия, имя, отчество)

Руководитель организации ______________ ___________________

(подпись, печать) (инициалы, фамилия)

ПРИЛОЖЕНИЕ Б

(обязательное)

СПРАВКА

о результатах внедрения решений,

разработанных в выпускной квалификационной работе бакалавра обучающимся

федерального государственного бюджетного образовательного учреждения высшего

образования

Санкт-Петербургского государственного технологического института

(Технического университета)

(ф. и. о. полностью)

В процессе написания бакалаврской работы по теме:_______________ __________________________________________________________________

обучающийся__________________________ принял непосредственное

(ф. и. о.)

Участиев разработке______________________________________

(перечень разработанных вопросов)

____________________________________________________________

Полученные им результаты нашли

отражение в методических разработках, в докладных и аналитических

записках_____________________

(наименование органа, организации, предприятия)

В настоящее время методические разработки, включающие результаты данной

работы____________________________________________

(находятся в стадии внедрения или включены в инструктивные материалы)

Руководитель

организации или подразделения _______________ _____________

(подпись, печать) (инициалы, фамилия)

ПРИЛОЖЕНИЕ В

(обязательное)

Ректору СПбГТИ (ТУ)

проф. Шевчику А.П.

от .

_____________________________

_____________________________

ЗАПРОС НА ТРУДОУСТРОЙСТВО

Прошу Вас направить выпускника ВУЗа ______________, факультета_________________________________________________________

____________________________________________________________

(Ф.И.О. полностью)

обучающегося гр.______ на предприятие _______________________________ для

трудоустройства на должность_________________________________ в отдел

_____________________________________________________________.

Руководитель

организации или подразделения _______________ _____________

(подпись, печать) (инициалы, фамилия)

ПРИЛОЖЕНИЕ Г

(обязательное)

РЕЗЮМЕ

Старовойтовой Ольги Александровны

Дата рождения: 23.05.1986 г.

Адрес: г. Санкт-Петербург, ул. Мичманская, д. 10, кв. 55,

Телефон 8-904-228-86-70

Цель: получение работы в должности экономиста, реализация знаний и умений

на этой должности

Образование:

-2008 - Санкт-Петербургский государственный технологический институт

(Технический университет). Специальность - экономист-менеджер;

-2004 - Колледж технологии, моделирования и управления

Санкт-Петербургского государственного Университета Технологии и Дизайна (диплом

с отличием) Специальность - маркетолог;

-2001 - Средняя школа № 33 с углубленным изучением немецкого языка

Василеостровского района Санкт-Петербурга (аттестат об основном общем

образовании с отличием).

Опыт работы:

-2008 - ГОУ ДОД Детско-юношеский творческий центр «Васильевский остров» в

должности экономиста;

-2006 - ГОУ ДОД Детско-юношеский творческий центр «Васильевский остров» в

должности документоведа;

-2005 - ГОУ ДОД Детско-юношеский творческий центр «Васильевский остров» в

должности секретаря;

- экономическая практика в ООО «АНТАН» в должности маркетолога;

Научная работа

Выпускная квалификационная работа на тему: «Изучение товарного рынка на

примере ассортимента предприятия ООО «АНТАН».

Дополнительная информация

Компьютер: Windows/MicrosoftWord, Excel, PowerPoint; АИС ГЗ - автоматизированная информационная система «Государственный

заказ».

Принимала активное участие в общественной жизни колледжа (КТМУ СПбГУТД)

за что и была удостоена стипендии Губернатора Санкт-Петербурга.

ПРИЛОЖЕНИЕ Д

(обязательное)

Минобрнауки России

федеральное государственное бюджетное образовательное учреждение

высшего образования

«Санкт-Петербургский государственный технологический институт

(технический университет)»

СПРАВКА

о результатах проверки ВКР на объём заимствования

и по выявлению неправомочных заимствований

Выпускная квалификационная работа бакалавра

_____________________________________________________________

(Ф.И.О. автора в родительном падеже)

на тему______________________________________________________

Направление подготовки (код, наименование) _____________________

Направленность образовательной программы _____________________

Факультет Экономики и менеджмента

Кафедра Экономики и организации производства

Группа

Дата проверки

Выпускная квалификационная работа бакалавра проверена с помощью программы

«eTXTАнтиплагиат».

Уникальность авторского текста составляет ______%.

Неправомочных заимствований в тексте работы не выявлено.

Текст выпускной квалификационной работы передан в Фундаментальную

библиотеку СПбГТИ(ТУ) для размещения в электронно-библиотечной системе с учётом